Реформа электроэнергетики в России (Общая характеристика реформы электроэнергетики)

Содержание:

Введение

Негативные тенденции в электроэнергетике наметились еще в 1980-х годах. Одной из наиболее фундаментальных проблем стало отсутствие стимулов к снижению производственных затрат предприятиями отрасли в результате распространения ценообразования на основе издержек. Недостаточная прозрачность функционирования энергетических компаний стала причиной невозможности достоверно определить необходимые ресурсы для поддержания и развития предприятий. На фоне раздутых издержек сдерживание роста тарифов регулирующими органами привело к тому, что более половины предприятий отрасли оказались убыточными к моменту начала реформы.

Цель данной работы – проанализировать реформу электроэнергетики в России.

Для достижения данной цели необходимо решить следующие задачи:

- исследовать общественную эффективность реформы электроэнергетики;

- изучить возможности рационального энергопотребления предприятий;

- провести анализ развития электроэнергетического комплекса РФ и мира;

- рассмотреть основные проблемы электроэнергетического комплекса и пути их решения;

- изучить анализ энергетической стратегии России в период до 2035 года.

1. Общая характеристика реформы электроэнергетики

1.1. Общественная эффективность реформы электроэнергетики

Концепция рыночных преобразований в электроэнергетической отрасли изначально предполагала реализацию общих экономических постулатов свободного (конкурентного) товарного рынка. На деле же была создана искусственная модель электроэнергетического рынка, содержащая финансовые и экономико-математические блоки с соответствующими техническими условиями и ограничениями.

В результате получилась замкнутая жесткая конструкция с весьма сложной структурой, пронизанной многочисленными финансовыми связями с разнонаправленными интересами. Она включает как свободный, так и регулируемый секторы рынка с различными механизмами ценообразования и стимулирования приватизированных и государственных функциональных энергокомпаний, взаимодействующих с вновь образованными трейдинговыми и сервисными организациями. Подобной модели рынка электроэнергии и мощности присущ ряд недостатков, снижающих общественную эффективность реформы отрасли.

- Естественное повышение общего ценового фона рынка вследствие появления большого числа новых бизнес-структур, обеспечивающих функционирование рынка, создания специальных органов управления.

- Частые корректировки модели (ведущие, как правило, к ее дополнительному усложнению) с целью «улучшить» рынок, больше приспособить его к реальной действительности. Таким образом, в силу изначально искусственной рыночной конструкции регуляторы вынуждены периодически (на деле весьма часто) менять правила работы рынка, что дезориентирует его участников, прежде всего инвесторов.

- Регулярно возникающие конфликты интересов основных участников (генерирующих, сетевых, энергосбытовых компаний и потребителей), так как они взаимодействуют опосредованно через сконструированную систему, в рамках которой сочетаются регулируемый и либерализованный рынки. При этом появляются новые игроки - многочисленные субъекты финансовых отношений в рыночном пространстве.

При организации рынка в отрасли акцент был сделан на существенном усилении финансового менеджмента, в основном ориентированного на операции с финансовыми активами частных компаний и различные корпоративные процедуры. Технический контур управления отошел на второй план со всеми вытекающими последствиями: потерей квалифицированных и опытных кадров, падением интереса к подготовке инженеров-энергетиков в вузах и, как результат, снижением энергоэкономической эффективности производства на электростанциях и в электросетях, отсутствием мотивации к инновационным разработкам в технике и технологиях энергетического производства, то есть к модернизации технически отсталой отрасли.

Сложная ситуация сложилась с формированием конкурентного энергоремонтного рынка. Придя в электроэнергетику, «финансовые» менеджеры не стали совместно с инженерами заниматься повышением энергоэффективности и технического уровня производства, а начали выводить из энергокомпаний так называемые непрофильные активы (элементы основных непроизводственных фондов). Не отрицая значения этой акции для снижения издержек, заметим, что в число непрофильных активов - либо по недоразумению, либо по некомпетентности лиц, принимающих решения, - попали и энергоремонтные структуры. Идею создать на их базе энергосервисный рынок можно считать экономически оправданной. Однако процесс был практически пущен на самотек. На рынок хлынули мелкие предприятия, не имеющие опыта и не располагающие соответствующими производственными активами, а также квалифицированным персоналом, хорошо знающим энергооборудование разных видов (как отечественное, так и импортное). Подобная «рыночная стихия», конечно, сразу негативно сказалась на соотношении «цена - качество», и многие энергокомпании начали воссоздавать собственные ремонтные подразделения.

Можно утверждать, что эксперимент с формированием энергоремонтного рынка оказался неудачным. Минэнерго РФ не разработало его общую концепцию, в том числе в связи с политикой в области развития отечественного энергомашиностроения, не установило стандартные требования к энергосервисным компаниям, выраженные в системе лицензирования и сертификации и препятствующие выходу на рынок некомпетентных структур. Не созданы условия для привлечения к энергосервисной деятельности заводов - изготовителей оборудования, способных осуществлять его комплексное (инжиниринговое) сопровождение в течение всего нормативного срока полезного использования.

Причины недостатков существующей модели энергорынка обусловлены несоответствием идеализированных представлений ее разработчиков реальным экономическим отношениям. Рассмотрим наиболее важные примеры такого несоответствия.

1. Потребительский выбор. Это базовая характеристика свободного товарного рынка. В концепции реформирования отрасли в формате свободных двухсторонних договоров предполагалось, что потребитель выбирает генератора (производителя) на конкурентном оптовом рынке по ценовому критерию самостоятельно или опосредованно через энергосбытовую компанию, действующую на розничном рынке.

Но, во-первых, сбытовые организации могут практически конкурировать между собой лишь в пределах сбытовой надбавки, которая оказывает несущественное влияние на розничную цену (тариф). Поэтому для потребителя этот выбор реального интереса не представляет.

Во-вторых, на оптовом рынке представлены генераторы с разной стоимостью производства, часто изменяющейся в широком диапазоне. Поэтому при определенном числе (мощности) экономичных генераторов, причем в условиях сетевых ограничений, доступ к ним всегда будет лимитирован; в итоге мы получаем конкуренцию потребителей за заключение контракта с наиболее экономичными генераторами. Это не только «переворачивает» рынок, но и, что важно, создает условия для дискриминации значительной части потребителей в силу как их энергоэкономических характеристик и платежеспособности, так и неформальных отношений контрагентов. Потребительский выбор на практике должен быть связан с рассмотрением альтернативных вариантов электроснабжения: активное энергосбережение; сооружение собственных энергоисточников; заключение договоров с независимыми производителями электроэнергии - владельцами объектов малой энергетики (распределенной генерации).

2. Конкуренция на оптовом рынке. Главное условие для конкуренции производителей - превышение предложения над спросом. Но применительно к электроэнергетике в длительных периодах такая ситуация возникает редко, особенно если учитывать необходимость модернизации (реконструкции) энергообъектов и поддержания технологического резерва, а также неопределенность, связанную с динамикой экономического роста. Поэтому энергобаланс в данной зоне рынка может колебаться в широких пределах -от избыточного до дефицитного. В последнем случае возможен резкий рост цен на спотрынках, что обычно требует оперативного вмешательства регулятора.

В электроэнергетике целесообразно развивать и поощрять другие формы конкуренции, например выход на рынок независимых производителей энергии, создание энергоустановок (в том числе автономных) непосредственно у потребителей. Особенно важна конкуренция между поставщиками услуг на энергосервисных рынках, а также между частными компаниями в рамках аукционов инвестиционных проектов, проводимых в регионах с дефицитом генерирующих мощностей в соответствии с государственными программами.

3. Ценовые механизмы рынка. Сочетание свободных и регулируемых цен (тарифов), установление ценовых пределов на спот-рынке и сомнительное обоснование КОМ на рынке мощности снижают эффективность рынка электроэнергии и мощности в целом и провоцируют конфликт интересов основных участников. Например, позиции генерирующих компаний с ТЭС усложняются при росте регулируемых сетевых тарифов в условиях сдерживания цен на розничном рынке (в частности, при включении затрат на масштабные инвестпрограммы в сетевые тарифы, предусматривающие обеспечение необходимой доходности на инвестированный капитал). В результате генераторы вынуждены отказываться от реализации модернизационных проектов, а структура потребительского тарифа деформируется в сторону сетевой составляющей.

4. Оперативно-диспетчерское управление и рынок. На свободных товарных рынках производитель самостоятельно определяет свою производственную программу исходя из портфеля заключенных договоров. Изначально концепция и модель энергорынка не учитывали, что на рынке электроэнергии и мощности такая возможность ограничена из-за периодического вмешательства органов оперативно-диспетчерского управления (служб системного оператора).

В условиях централизованного энергоснабжения, при котором все крупные электростанции объединены в электроэнергетические системы для параллельной работы по единому графику, их нагрузку корректирует системный оператор (СО). Это необходимо для обеспечения системной надежности, бездефицитного энергомощ-ностного баланса в каждый момент времени, поддержания единой частоты в энергосистеме и стандартных уровней напряжения в узлах нагрузки. При этом СО осуществляет управление энергетическими резервами всех видов и высокоманевренными (пиковыми) энергоустановками.

Конечно, при переходе к свободному рынку электроэнергии и мощности функции СО видоизменяются. Например, диспетчерская оптимизация распределения нагрузки между генераторами, работающими в однородном режиме, заменяется централизованным аукционом ценовых заявок. Тем не менее, обеспечение и контроль надежности и качества электроснабжения остаются важнейшими функциональными обязанностями СО. Значит, нельзя исключить его вмешательство в коммерческую деятельность энергообъекта (бизнесструктуры). Но, беспрекословно выполняя команду СО, данная бизнес-структура (электростанция) оказывает ему соответствующую услугу; при этом режим выработки электроэнергии может быть экономически не оптимальным. Следовательно, системная услуга должна быть оплачена, а причиненный ущерб - возмещен.

На фоне многочисленных предложений наиболее перспективным представляется вариант организационной модели рынка, выдвинутый учеными Института систем энергетики СО РАН (Беляев, 2009; Подковальников, 2012). Это модификация широко распространенной за рубежом модели «единственного покупателя».

В рамках модели ЕП предлагается перевести ТЭЦ с оптового на регулируемые (региональные) розничные рынки с формированием на их базе вертикально интегрированных компаний для электро- и теплоснабжения потребителей на обслуживаемой территории (при участии в оптовом рынке только избыточными мощностями). Это представляется логичным.

На наш взгляд, в целом модель ЕП имеет ряд преимуществ по сравнению с действующей: более простая структура, лучшее энергоэкономическое регулирование, наличие потенциала для вариантного развития. Вместе с тем, при анализе подобной конструкции возникает ряд вопросов.

1. Вызывает сомнение возможность создать реальную горизонтальную конкуренцию между действующими производителями на оптовом рынке. Для этого требуются условия, которые, как правило, характеризуются нестабильностью: избыточность мощностей и техническая идентичность многих энергообъектов (сопоставимость технических характеристик при различии экономических).

2. Частично интегрированная модель ЕП, экономически отделяющая генераторов от потребления при экстерриториальном подходе, недостаточно учитывает необходимость взаимодействия с потребителями в режиме регионального управления спросом на электроэнергию и мощность, что очень актуально для России.

1.2 Возможности рационального энергопотребления предприятий

Не так давно в России была проведена реформа электроэнергетики, в результате которой была полностью изменена структура электроэнергетической отрасли, изменилась организационно-правовая форма предприятий отрасли, создан свободный рынок электроэнергии и мощности. В результате произошел резкий рост стоимости электрической энергии и мощности, а темпы роста приняли по-настоящему угрожающий характер, превышающий аналогичный показатель развитых странах (США и стран ЕС). Рост цен на электрическую энергию и мощность негативным образом сказывается на результатах деятельности российских производственных предприятий как крупных потребителей электроэнергии, что находит своё отражение, в первую очередь, в росте величины энергетических затрат и, как следствие, в увеличении их доли в себестоимости производства, в снижении эффективности деятельности предприятий и конкурентоспособности продукции.

После вступления России во Всемирную торговую организацию (ВТО) обострилась конкурентная борьба на отраслевых рынках. Экспансия китайских товаропроизводителей на мировой рынок, экономические санкции, введенные в отношении Российской Федерации, общая негативная экономическая ситуация в стране и мире еще более обостряют конкуренцию. Важным направлением в решении этого вопроса является управление рациональным энергопотреблением предприятия, отправной точкой которого является понимание как ситуации в российской электроэнергетике и итогов ее реформирования, так и особенностей рынка электроэнергии и мощности. Вопросам управления энергетическими затратами и повышения энергетической эффективности посвящены работы многих отечественных исследователей, таких как И.А. Баев, Б.И. Кудрин, Л.Д. Гительман, А.В. Седов, А.И. Татаркин, В.Г. Мохов, В.В. Карпов, В.И. Гордеев, В.П. Степанов, Ю.А. Фокин и другие. Несмотря на серьёзные результаты исследований в области управления энергетическими затратами и энергетического аудита, вопросы стратегического управления энергопотреблением предприятия к настоящему времени достаточного решения не нашли.

Проблемы реформирования электроэнергетики в Российской Федерации. В 2001-2008 годах в Российской Федерации была проведена реформа электроэнергетики, направленная на приспособление отрасли к современным условиям хозяйствования. В ходе реформирования в электроэнергетике произошли радикальные преобразования (кардинально изменилась структура отрасли, сформировались новая нормативно-правовая база и система регулирования и т. д.), оказавшие большое влияние не только на предприятия отрасли, но и на конечных потребителей электрической энергии.

За время реформы цены на электроэнергию неизменно и стабильно росли, при этом существенный вклад в рост цен для потребителей обеспечивал электросетевой комплекс. В качестве основных причин роста сетевых тарифов можно выделить следующие:

- ошибки при введении системы тарифицирования по методу доходности инвестированного капитала, целью которой является привлечение инвестиций в электросетевой комплекс;

- отсутствие необходимого контроля над расходованием средств на реализацию инвестиционных проектов;

- недобросовестные территориальные сетевые организации;

- нерешенная задача перекрестного субсидирования и перераспределение нагрузки по оплате электроэнергии между различными группами потребителей, когда часть цены за электроэнергию перекладывается с населения на производственных потребителей.

Стоить отметить, что высокая конечная цена на электроэнергию и большая сетевая составляющая в этой цене все чаще заставляют крупных промышленных потребителей строить собственные генерирующие мощности и по возможности максимально отказываться от подключения к единой энергосистеме (ЕЭС) (хотя общеизвестно, что электроэнергия, произведенная в ЕЭС, имеет меньшую себестоимостью из-за эффекта масштаба). Это, в свою очередь, приводит к увеличению тарифной нагрузки для всех остальных потребителей. Таким образом, данный процесс приобретает замкнутый и постоянно ускоряющийся характер.

Стоимость электроэнергии - не единственный основной критерий, по которому можно оценивать реформу электроэнергетики по влиянию на конечного потребителя. Таковыми также являются доступность технологического присоединения и надежность электроснабжения. Согласно рейтингу Doing Business Всемирного Банка по простоте, продолжительности и стоимости технологического подключения к системе электроснабжения Россия поднялась за последние годы на 24 пункта (с 53 на 29 место). При этом по продолжительности и стоимости технологического подключения РФ все еще далека от развитых стран. Сравнительно высокая стоимость технологического присоединения к электрическим сетям снижает инвестиционную привлекательность России и вносит весомый вклад в рост цен на многие продукты и услуги. Реализованные в ходе реформы механизмы ввода новых генерирующих мощностей и развития электросетевого хозяйства, а также создание рынка мощности благоприятно сказываются на надежности электроснабжения конечного потребителя. Однако до сих пор не решен вопрос компенсации потребителю ущерба от ненадлежащих показателей качества электроэнергии, плановых и аварийных отключений. На данный момент потребитель оплачивает надежность и качество электроснабжения, но не получает соответствующих гарантий. Текущая ситуация в электроэнергетике может быть охарактеризована следующим образом:

- низкие технические показатели энергокомпаний, работающих на российском рынке;

- отсутствие стимулов к повышению эффективности, энергосбережению, рациональному планированию режимов производства и потребления электроэнергии, снижению производственных затрат;

- отсутствие платежной дисциплины, распространенные неплатежи потребителей энергии;

- информационная и финансовая «непрозрачность» предприятий отрасли;

- низкая рентабельность энергетического сектора, нехватка инвестиционного капитала и неконкурентное ценообразование в отрасли;

- практика «веерных отключений», перебои электроснабжения в отдельных регионах;

- снижение надежности электроснабжения потребителей во многих регионах страны;

- отсутствие доступа на рынок для новых, независимых игроков и отсутствие условий для добросовестной конкуренции на рынке.

Подводя итоги реформирования, можно сделать неутешительный вывод: реформу нельзя назвать завершенной, так как почти ни одна из поставленных перед реформой задач не была достигнута до конца. В генерирующем секторе так и не удалось создать эффективный механизм, стимулирующий предпринимательскую инициативу и конкуренцию за потребителя, способствующий энергосбережению, снижению издержек и повышению эффективности производства. В сбытовом секторе, как и в генерации, так же отсутствуют механизмы, способствующие появлению реальной конкуренции за потребителя. Системной проблемой отрасли является отсутствие эффективного государственного регулирования и должного государственного контроля.

Управление рациональным энергопотреблением невозможно без анализа рынка электроэнергии и мощности как особых рынков, продукты которых существенно отличаются от продуктов других естественных монополий. Понимание этих особенностей - первый шаг для поиска возможно-

стей предприятий по сокращению или оптимизации энергопотребления и снижению платы за электрическую энергию и мощность.

Электроэнергетическая отрасль в России исторически являлась естественной монополией, исключающей любые виды конкуренции. Однако в ходе реформирования электроэнергетики данный порядок вещей изменился. Сегодня производством, передачей и распределением, оперативно-диспетчерским управлением и сбытом управляют различные независимые экономические агенты, а продажа и покупка электроэнергии теперь осуществляется на открытом рынке. В сложившихся условиях потребители электроэнергии должны иметь четкое представление о потребляемой ими продукции, работе рынка электроэнергии и мощности, его государственном регулировании, системе ценообразования, а также вести постоянное наблюдение за состоянием рынка. В противном случае менеджменту предприятия будет сложно принимать взвешенные и обоснованные управленческие решения при осуществлении деятельности по покупке электроэнергии и управлении энергопотреблением.

Рынок электроэнергии и мощности в России имеет сложную структуру, причинами которой являются специфичность электрической энергии и мощности как товаров, огромная территория, недостаточно развитая сетевая инфраструктура и другие. Электроэнергия является специфичным товаром и обладает рядом особенностей, обусловленных физическими свойствами и характером процессов производства и потребления. Во-первых, электрическую энергию невозможно запасать и хранить в соответствующих масштабу энергосистемы объемах. Для устойчивой работы рынка электроэнергии должен обеспечиваться постоянный баланс производства и потребления. Во-вторых, с точки зрения потребителей электрической энергии все её производители выступают как один единый производитель, а с точки зрения производителей все потребители выступают как один единый потребитель. В-третьих, для обеспечения нормальной работы энергосистемы необходимо заранее оценивать объемы генерации и потребления электроэнергии. Объемы ее производства прямо зависят от уровня её потребления, поэтому важно оценивать объемы потребления, имеющие колебания. В-четвертых, для устойчивой работы необходимо оперативное балансирование энергосистемы.

Невозможность запасать электрическую энергию и отсутствие товаров-заменителей определяет потребность в создании резервов генерирующих мощностей, а также пропускной способности электрических сетей и запасов топлива на электростанциях. Это ведет к тому, что потребители помимо фактического потребления электрической энергии вынуждены оплачивать и возможность её потребления. Плата за фактическое потребление электрической энергии - это плата за электроэнергию как основной товар рынка электроэнергии. Плата за возможность потребления электрической энергии - это плата за мощность как специфический товар, обеспечивающий любого покупателя возможностью иметь постоянную готовность генерирующего оборудования для удовлетворения его потребностей в электрической энергии.

Электроэнергетической отрасли, в отличие от других высокотехнологичных отраслей, характерны высокие капитальные затраты, которые отражаются на себестоимости производства электрической энергии. Кроме того, создание и содержание необходимых резервов генерирующих мощностей обходится для производителей электроэнергии достаточно дорого. Посредством платы за мощность осуществляется покрытие этих затрат. То есть мощность - товар, предполагающий возврат инвестированных средств, потраченных на модернизацию и строительство объектов электроэнергетики. Кроме того, путём реализации мощности производитель компенсирует свои постоянные издержки, связанные с обеспечением бесперебойной работы электростанций. Покупка мощности предоставляет потребителю право требовать от продавцов мощности поддерживать генерирующее оборудование в состоянии готовности к выработке электроэнергии.

Электроэнергия - это товар, практически не поддающийся какой-либо дифференциации. Возможна лишь дифференциация электроэнергии как товара: по источнику происхождения, по категории потребителя, по уровню напряжения электроснабжения и по режиму потребления (дневное, ночное).

Специфика электрической энергии и мощность, обусловленная физическими свойствами, характером процессов производства, передачи, распределения и потребления, определяет сложную структуру рынка электроэнергии и мощности.

На сегодняшний день рынок электроэнергии и мощности в РФ представляет собой двухуровневую систему - оптовый рынок электроэнергии и мощности (ОРЭМ) и розничный рынок электроэнергии (РРЭ), представленные на рисунке.

В связи с огромной территорией, отсутствием связи некоторых районов РФ с Единой национальной электрической сетью, а также ограничениями технологической инфраструктуры - пропускной способности объектов электросетевого хозяйства, ОРЭМ действует не по всей территории РФ. В настоящее время территория страны условно разделена на ценовые и неценовые зоны, а также изолированные энергорайоны. Рынок электроэнергии предполагает существование трех сегментов тор-

Структура рынка электроэнергии и мощности в РФ

говли электрической энергией: долгосрочные двусторонние договоры, рынок «на сутки вперед» (РСВ) и балансирующий рынок (БР).

Сегмент долгосрочных двусторонних договоров подразделяется в свою очередь на два сектора: сектор регулируемых договоров (РД) и сектор свободных двусторонних договоров (СДД). Цена на электрическую энергию в секторе регулируемых договоров устанавливается Федеральной службой по тарифам (ФСТ). Поставщиков и покупателей электрической энергии здесь определяет ОАО «АТС».

Так как заранее точно определить объемы потребления электроэнергии невозможно для потребителя, который подал заявку на приобретение электроэнергии на РСВ, возможны две ситуации: когда у него будет недостаток электроэнергии и когда у него будет избыток электроэнергии. Торговля этими отклонениями производится в режиме реального времени на БР. Цена покупки электроэнергии на БР значительно выше цены покупки электроэнергии на РСВ. Потребители должны планировать свое почасовое потребление максимально точно, так как значительное отклонение приведет к значительному увеличению затрат на электроэнергию. В настоящее время на рынке электроэнергии и мощности существует сложная система ценообразования, которая предоставляет потребителям возможность выбора тарифа, изменяя итоговую плату за потребление электрической энергии и мощности. Это не подразумевает непосредственного снижения величины потребления электрической энергии, которое может быть достигнуто в рамках реализации мероприятий по энергосбережению и повышению энергоэффективности.

Объем мощности, который должен купить каждый покупатель, определяется исходя из его фактического пикового потребления - потребления электрической энергии в пиковые часы, установленные Системным оператором. Основой рынка мощности является конкурентный отбор мощности (КОМ), проводимый Системным оператором. КОМ определяет, какая мощность будет оплачиваться на оптовом рынке. КОМ проводится по ценовым зонам без разделения на зоны свободного перетока ЗСП.

На розничном рынке электрической энергии осуществляется продажа электроэнергии, купленной на ОРЭМ, конечным потребителям. РРЭ основывается на договорных механизмах ценообразования и конкурентных отношениях. На РРЭ действует большое количество потребителей, обслуживаемых энергосбытовыми компаниями или гарантирующими поставщиками, конкурирующими между собой. Электрическая энергия реализуется на РРЭ на основании договора купли-продажи электрической энергии или договора энергоснабжения.

Особенности ценообразование на РРЭ заключаются в следующем. Потребителям категории

«население и приравненное к населению» электроэнергия отпускается только по регулируемым ценам (тарифам). Остальным потребителям электроэнергия отпускается следующим образом: в ценовых зонах - по нерегулируемым ценам, в неценовых зонах - по регулируемым тарифам. Основная масса промышленных потребителей электрической энергии приобретают её на розничном рынке. Крайне важным для промышленных потребителей является понимание формирования цен на электрическую энергию и мощность, что вместе с пониманием структуры и принципами работы рынка электроэнергии и мощности, способствуют определению потребителем своих возможностей по снижению величины платы за электроэнергию. Потребители РРЭ (за исключением населения и приравненных к нему категорий потребителей), расположенные в ценовых зонах ОРЭМ, могут приобретать электроэнергию и мощность следующим образом:

- у розничной генерации по свободным нерегулируемым ценам;

- у независимых энергосбытовых компаний по свободным нерегулируемым ценам;

- у гарантирующих поставщиков по нерегулируемым ценам в рамках предельных уровней нерегулируемых цен.

Предельные уровни нерегулируемых цен на электрическую энергию (мощность) рассчитываются гарантирующими поставщиками (ГП) по 6 ценовым категориям, при этом «ценовая категория определяет метод расчета нерегулируемой цены». Потребители с максимальной мощностью менее 670 кВт могут выбирать любую ценовую категорию, остальные обязаны выбрать ценовую категорию с 3 по 6. Тарифы на оказание услуг по передаче электрической энергии и мощности определяются в зависимости от группы потребителей (одноставочные, двуставочные и население) и уровням напряжения, на котором осуществляется подключение потребителей к электросетям. Сбытовая надбавка ГП для промышленных потребителей зависит от их максимальной мощности. Сбытовая надбавка независимых энергосбытовых организаций оговаривается индивидуально с каждым потребителем. Таким образом, цена на электроэнергию и мощность зависит от технических характеристик присоединения потребителя, характера его потребления и договорных условий. Внося изменения в договорные условия и регулируя свое потребление, потребитель может самостоятельно снижать величину платы за электроэнергию. Для этого промышленные потребители должны осуществлять технические и организационные мероприятия по управлению уровнем цен.

К техническим мероприятиям относятся:

- изменение состава электросетевого оборудования (влияет на присоединенную мощность и тарифный уровень напряжения);

- установка более современной системы учета;

- регулирование режима электропотребления, например, путем изменения технологического процесса.

К организационным мероприятиям относятся:

- смена энергосбытовой компании;

- планирование режима потребления электроэнергии;

- объединение нескольких юридических лиц в одно (для увеличения присоединенной мощности и изменения тарифного уровня напряжения).

Стоит отметить, что указанные выше мероприятия не подразумевают непосредственного снижения величины потребления электрической энергии. Хотя последнее является важной задачей, стоящей перед потребителями - промышленными предприятиями, стремящимися снизить затраты на электрическую энергию. Поэтому, помимо указанных выше мероприятий, необходимо рассмотреть мероприятия, направленные на непосредственное снижение энергопотребления. Это, в свою очередь, требует изучения вопросов энергосбережения, повышения энергоэффективности и управления энергопотреблением предприятий на стратегическом и тактическом уровнях.

1. На основе анализа итогов реформирования электроэнергетики Российской Федерации обоснована её неэффективность, установлено, что существенно возросла стоимость электрической энергии, в связи с чем возникла проблема роста энергетических затрат производственных предприятий. Для решения проблемы обоснована необходимость реализации на производственных предприятиях стратегии рационального энергопотребления.

2. Выявлено, что рынок электроэнергии и мощности имеет весьма сложную структуру. Причинами этого выступают специфичность электрической энергии и мощности, как товаров, огромная территория РФ, недостаточно развитая сетевая инфраструктура. Следствием этого выступает сложная система ценообразования на рынке электроэнергии и мощности, которая предоставляет промышленным потребителям возможность выбора тарифа и изменения итоговой платы за потребление электрической энергии и мощности, реализуя технические и организационные мероприятия по управлению уровнем цен.

3. Анализ особенностей электрической энергии и мощности как продуктов и структуры рынка электроэнергии и мощности позволили обосновать необходимость регулирования режимов энергопотребления производственными предприятиями, которые бы учитывали конъюнктуру рынка электроэнергии и мощности как в долгосрочной, так и в краткосрочной перспективе.

2. Анализ проблем современной электроэнергетической отрасли и стратегические пути их решения

Электроэнергетика относится к важнейшим инфраструктурным отраслям экономики. Её проблемы оказывают негативное влияние на развитие экономики страны в целом. Развитие электроэнергетики в России и в мире является стратегически важным направлением, а актуальность развития данной отрасли бесспорна.

Широко известно, что общая и удельная электроэнерговооруженность определяют производительность труда и уровень развития страны, ибо электроэнергетика является стержнем всех видов человеческой деятельности.

Электроэнергетика во многом определяет конкурентоспособность и темпы роста экономики любой страны, в том числе и российской, значительную долю которой составляют энергоёмкие отрасли.

2.1 Анализ развития электроэнергетического комплекса РФ и мира

В электроэнергетический комплекс ЕЭС России входит около 700 электростанций мощностью свыше 5 МВт.

На данный момент Россия производит электроэнергии в 5 раз меньше, чем Китай и в 4 чем США.

Причина такого положения, в том числе заключается в «низком КПД» отрасли, то есть в высоких непроизводственных расходах.

Общая структура расходов в конечной цене электроэнергии складывается из следующих составляющих:

1. Производство топлива (работа угольных разрезов и шахт более 70%);

2. Работа электростанций;

3. Распределительная система РАО ЕС.

Доля последнего пункта составляет

5/6 цены, то есть производственные затраты -это менее чем 17% стоимости электроэнергии для потребителя. При таком распределении на рост отрасли остаются относительно незначительные средства. При подобном продолжении «развития» отрасли, Россия не сможет обеспечить конкурентоспособное развитие промышленности в общем.

На конец 2015 года общая установленная мощность электростанций ЕЭС России составила 235305,56 МВт. Выработка и потребление электроэнергии электростанциями ЕЭС России в 2015 году были на уровне 1026,88 млрд кВтч. и 1008,25 млрд кВтч. Увеличение установленной мощности электростанций ЕЭС России за счёт вводов нового, а также модернизации действующего генерирующего оборудования электростанций - 5027 МВт. Ввод новой мощности в 2015 году на электростанциях ЕЭС России с учётом электростанций промышленных предприятий составляет 4710,0 МВт. Выведено из эксплуатации 2357,25 МВт неэффективного и устаревшего генерирующего оборудования. Ежегодно все станции вырабатывают около одного триллиона кВтч электроэнергии. В 2012 году электростанции ЕЭС России выработали 1 026,88 млрд кВт-ч. Сетевое хозяйство ЕЭС России насчитывает более 10 700 линий электропередачи класса напряжения 110-1150 кВ [8].

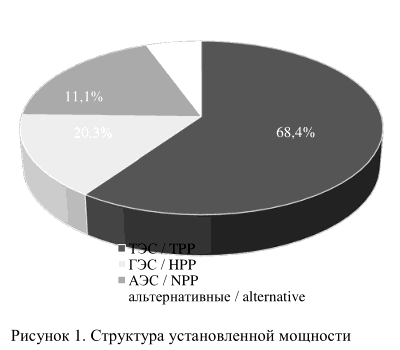

Основную долю электроэнергии в России вырабатывают тепловые электростанции. Структура установленной мощности электростанций России представлена на рисунке 1

В 2015 году установленные мощности электростанций по ЕЭС России росли в основном за счёт вводов ТЭС по ДПМ (65%), остальной прирост обеспечили вводы блока АЭС (1 ГВт) и двух блоков ГЭС (в сумме - 1,5 ГВт). В 2014 году прирост мощностей в ЕЭС России составил 6 ГВт (+3% к 2013 году), с 2008 по 2014 год - 21,8 ГВт (+10,4%). Износ основных фондов в электроэнергетике не превышает средний показатель по всем отраслям экономики. В 2013 году износ составил 34% по производству ЭЭ, 43% по передачи 35% по распределению, но наблюдается тенденция к росту по всем направлениям.

На данный момент рынок электроэнергетики в России состоит из двух - оптового и розничного рынков энергии и мощности. Больший интерес представляет ОРЭМ (оптовый рынок электроэнергии и мощности), несмотря на то, что на розничном рынке происходит либерализация цен, этот процесс скорее производный от процесса либерализации оптового рынка. Нерегулируемые цены отражают стоимость электрической энергии на конкурентном оптовом рынке, который определяется на основании ежемесячно публикуемых АТС данных о средней стоимости единицы электроэнергии, сложившейся на рынке [1].

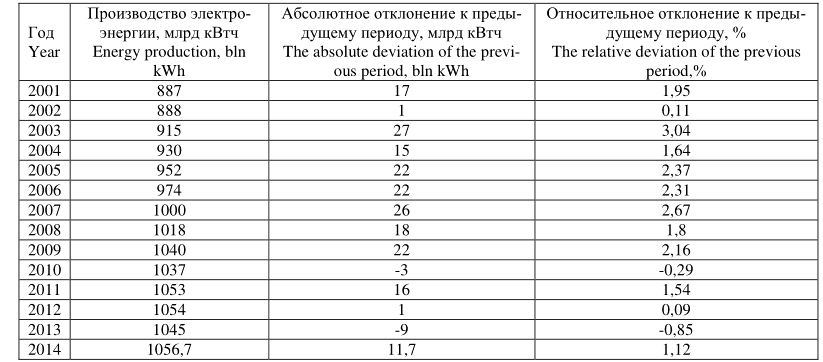

Объёмы производства электроэнергии постепенно увеличивались и к 2007 году достигли 1 трлн кВтч., что отражено в таблице 1.

Далее следовало постепенное планомерное увеличение объёмов производства с незначительными спадами в 2010 и 2013 гг. Незначительное сокращение 2010 года можно объяснить отголосками кризиса 2008 года.

С 01.04.2008 деятельность по организации торговли на оптовом рынке, связанную с заключением и организацией исполнения сделок по обращению электрической энергии, мощности и иных объектов торговли, обращение которых допускается на оптовом рынке, должен осуществлять коммерческий оператор.

13 декабря 2007 года состоялась государственная регистрация Открытого акционерного общества «Администратор торговой системы оптового рынка электроэнергии.

В настоящее время ОАО «АТС» - 100% дочерняя компания некоммерческого партнёрства «Совет рынка». ОАО «АТС» проводит торги и обеспечивает расчёты между производителями и покупателями электроэнергии.

ОАО «АТС» создано в целях осуществления деятельности по организации торговли на оптовом рынке электрической энергии и мощности, связанной с заключением и организацией исполнения сделок по обращению электроэнергии, мощности и иных объектов торговли, обращение которых допускается на оптовом рынке [9].

С 1 июля 2008 года в результате реорганизации РАО «ЕЭС России» были сформированы

следующие основные организации электроэнергетической отрасли, среди которых доля распределительных организаций ещё больше увеличилась:

ОАО «ФСК ЕЭС» - оказание услуг по передаче электрической энергии (мощности) по сетям, относящимся к ЕНЭС;

ОАО «СО ЕЭС» - оказание услуг по диспетчеризации;

ТГК/ОГК - выработка электрической энергии (мощности) на тепловых электростанциях;

ОАО «РусГидро» - выработка электрической энергии (мощности) на ГЭС;

ОАО «МРСК Холдинг» - оказание услуг по передаче электрической энергии по территориальным распределительным сетям;

ОАО «РАО ЭС Востока» - все компании электроэнергетики Дальнего Востока.

В результате завершения структурных преобразований производство электроэнергии в стране стало падать из года в год, причины чего совершенно понятны, хотя формально за государством было закреплено более 75% акций ОАО «ФСК ЕЭС» и 100% акций ОАО «СО ЕЭС». Государство пока сохранило участие в следующих компаниях: более 52% акций ОАО «Гидро ОГК», ОАО «Холдинг МРСК» и ОАО «РАО ЭС Востока.

В августе 2011 года Минэнерго РФ заявило, что модернизация российской электроэнергетики требует инвестиций в объёме 11,1 триллиона рублей в ближайшее десятилетие.

Источниками финансирования программы являются кредитование по льготным ставкам (не более 8%) в государственных банках на возвратной основе, запуск механизмов оптового рынка мощности с использованием конкурсных процедур, средства от приватизации государственных пакетов в генерирующих и электросетевых компаниях», - таким образом, электроэнергетика превращена в спекулятивную систему типа биржи, что естественным образом закрепило власть спекулянтов над производителями, делая их бесправными заложниками системы и не давая никаких шансов на развитие, а потребителя поставила перед фактом высочайших цен на электроэнергию, диктуемых перекупщиками.

В 2003 году начат процесс реформирования «ЕЭС России». Основными моментами реформирования электроэнергетики стали завершение формирования новых субъектов рынка, переход к новым правилам функционирования оптового и розничных рынков электроэнергии, принятие решения об ускорении темпов либерализации, размещение на фондовом рынке акций генерирующих компаний. Осуществлена государственная регистрация семи оптовых генерирующих компаний (ОГК) и 14 территориальных генерирующих компаний (ТГК), одного гидроэнергетического холдинга «РусГидро», находящегося под контролем государства, и РосАтома - государственной корпорации по атомной энергетике.

Кроме того, действуют и более независимые или изолированные энергокомпании «Янтарь-энерго», «Якутскэнерго», «Дальневосточная энергетическая компания», «Татэнерго», «Башкир-энерго», «Иркутскэнерго» и «Новосибирскэнерго».

ОГК и ТГК являются основными конкурирующими силами на оптовом рынке электроэнергии. Наряду с ОГК и ТГК, основными действующими лицами рынка электроэнергетики являются Федеральная сетевая компания (ОАО «ФСК ЕЭС»), Системный оператор единой энергетической системы (ОАО «СОЕЭС»), Администратор торговой системы (ОАО «АТС»), Федеральная антимонопольная служба (ФАС) и Федеральная служба по тарифам (ФСТ).

ФСК создана в соответствии с программой реформирования электроэнергетики для сохранения и укрепления единой энергетической системы России (ЕЭС), обеспечения и реализации государственной политики в электроэнергетике.

Не менее важным на рынке электроэнергетики является Системный Оператор

ЕЭС. ОАО «Системный оператор Единой энергетической системы» (ОАО «СО ЕЭС») -специализированная организация, единолично осуществляющая централизованное оперативно-диспетчерское управление в Единой энергетической системе России.

Во время своей деятельности СО ЕЭС управляет технологическими режимами работы объектов ЕЭС в реальном времени. Основными инструментами на пути достижения единства работы технологических механизмов оптового и розничных рынков электрической энергии и мощности является разработка нормативов, регулирование и контроль [2].

ФАС осуществляет контроль монополистической деятельности хозяйствующих субъектов и антиконкурентных действий органов власти. Следит за экономической концентрацией, манипуляцией ценами, недискриминационным доступом на рынок, контролирует соблюдение законодательства об энергосбережении и повышении энергетической эффективности, а также контролирует деятельность ОАО «АТС».

Федеральная служба по тарифам представляет собой федеральный орган исполнительной власти, который осуществляет деятельность по регулированию цен (тарифов) на электроэнергетику.

Помимо перечисленных выше агентов, на рынке электроэнергетики за должное функционирование и развитие коммерческой инфраструктуры рынка отвечают:

— Некоммерческое партнёрство «Совет рынка».

— Центр финансовых расчётов, представленный ЗАО «ЦФР».

Оптовый рынок электроэнергии (ОРЭ) состоит из рынков электроэнергетики и мощности. Оптовый рынок электроэнергии включает рынок двусторонних договоров, где покупка/продажа генерируемой энергии происходит по регулируемым ценам - двусторонние регулируемые договора (РД), и по нерегулируемым - свободные двусторонние договора (СДД). Цена РД устанавливается ФСТ, а контрагенты сделки определяются АТС. Что касается СДД, то контрагенты сами определяют стоимость и выбирают наиболее выгодного партнёра.

Важной составляющей оптового рынка электроэнергии в России является рынок торговли мощностью. На данный момент рынок электроэнергетики функционирует так, что мощность и энергия оплачиваются отдельно, тогда, как ранее поставщики получали оплату 85% от установленной мощности генерирующего оборудования, а покупатели оплачивали эту мощность в составе тарифа на электроэнергию (мощность). Под торговлей мощностью на ОРЭМ понимают торговлю обязательством поставщика поддерживать оборудование в состоянии готовности к выработке электроэнергии с мощностью определённого объёма и качества.

Либерализация рынка мощности и рынка электроэнергии идут параллельно - с июля 2008 г. до 25% мощности реализуется по свободным биржевым и внебиржевым договорам, остальные объёмы - по регулируемому тарифу. Выделение рынка мощности в отдельную категорию было целесообразно, т. к. торговля двумя товарами в существенной степени снижает сезонные и суточные колебания цены на рынке, позволяет избежать ценовых всплесков.

При торговле энергией и мощностью в отдельности, цена на энергию содержит в себе переменные затраты, а стоимость за мощность позволяет компенсировать условно-переменные затраты. Такая организация рынка позволяет избежать ценовых всплесков, существенно снижает цену на электроэнергию и является своего рода инструментом хеджирования рисков для поставщика и покупателя.

По данным СО ЕЭС, всего за период 2010-2014 годов в ЕЭС России было введено 25 ГВт новой мощности; прирост составил 8%, или 18 ГВт. Это значительно меньше по сравнению с планируемыми в Генсхеме до 2015 г. почти 130 ГВт новых вводов и приростом мощности в ЕЭС России на 87 ГВт. Однако при этом ВВП в ценах 2008 года с 2010 по 2014 год вырос на 10%; в результате прирост мощности электростанций был на уровне роста ВВП. Таким образом, хотя фактический прирост мощности составил в 5 раз меньшую величину, чем планировалось в начале реформ, прогнозы все же были завышены. Так, по данным СО ЕЭС, до 2020 года по ТЭС планируется ввести порядка 9 ГВт, вывести - от 2 до 5 ГВт, по АЭС - ввести около 9 ГВт и вывести 4,7 ГВт, по ГЭС - ввести 0,7 ГВт. Совокупный объем мощности в ЕЭС России к 2020 году может превысить 245-250 ГВт.

Стоит отметить, что профицит на ОРЭМ образовался не только в результате ввода мощностей, но и по причине отсутствия вывода ряда электростанций, которые получают статус «вынужденной» генерации.

Что касается ценообразования, то цена на электроэнергию на конкурентных рынках может определяться следующими типами цен: единой предельной, несколькими (по зонам) или узловыми. В случае единой предельной цены, вся территория рынка имеет одинаковую цену продажи и покупки энергии на оптовом рынке. Когда же на рынке ценообразование осуществляется по зонам, есть возможность разделить район на несколько зон.

В России на оптовом рынке электроэнергии применяется узловой тип ценообразования из-за большой разницы в ценах между регионами и недостаточной пропускной способности между ними, что не позволяет выровнять цены.

Узловые цены считаются наиболее точно отражающими стоимость использования электричества, так как они включают в себя расходы на производство электроэнергии, расходы от потерь и стоимость ограниченного использования производственных мощностей.

Конкурентные узловые цены содержат ренту дефицитности, которая покрывает постоянные затраты электростанций, а также ренту за перегрузку сети. Обе ренте оправданы, и периодически возникающие высокие цены, вызванные перегрузкой сети, посылают правильные сигналы инвесторам: строить новые электростанции, потребителям - использовать меньше электроэнергии и сетевой компании, чтоб они строили необходимые линии электропередачи.

Для создания конкурентной среды в сфере передачи электроэнергии в структуре рынка предусматривается возможность торговли финансовыми правами на передачу. Классические финансовые права на передачу обеспечивают владельцу выплату разности между ценами в точках назначения и отправки. При этом не играет роли, какое отношение владелец может иметь к фактическим перетокам. Если перетоки удовлетворяют условиям конкретной сделки, то они ограждают владельцев от любых затрат, связанных с перегрузкой сети.

2.2 Основные проблемы электроэнергетического комплекса и пути их решения

К числу основных проблем электроэнергетики в стратегии до 2035 года относятся:

1) высокий износ основных производственных фондов (свыше 30 лет проработали: почти 60% оборудования ТЭС, 80% - ГЭС, 35% - АЭС, 50% - ВЛ и 60% - подстанций единой национальной (общероссийской) электрической сети (ЕНЭС); в распределительном электросетевом комплексе выработало нормативный срок 70% оборудования);

2) неоптимальная структура генерирующих мощностей, обусловленная недостатком пиковых и полупиковых маневренных электростанций;

3) низкая энергетическая и экономическая эффективность отрасли;

4) крайне высокая зависимость электроэнергетики от природного газа;

5) наличие перекрёстного субсидирования между группами потребителей электроэнергии и между потребителями электрической и тепловой энергии на внутреннем рынке;

6) недостаточный уровень доступности энергетической инфраструктуры, наличие технологических барьеров на оптовом рынке электрической энергии и мощности;

7) накопленное технологическое отставание в создании современных парогазовых, экологически чистых угольных и электросетевых технологий;

8) многократный рост издержек на производство и распределение электроэнергии, в результате по ряду регионов страны тарифы на электроэнергию превысили уровень США.

Также можно выделить:

— отсутствие стимулирования энергосбережения во всех сферах экономики;

— отсутствие оптимальной системы управления отраслью в условиях образования многочисленных собственников электроэнергетических объектов;

— резкое сокращение научно-технического потенциала отрасли;

— отсутствие полной финансовой прозрачности рынков электроэнергии и деятельности предприятий электроэнергетики;

— отсутствие эффективной системы корпоративного управления;

— недостаточно эффективный механизм снижения издержек в сфере производства (генерации), передачи и распределения электроэнергии;

— отсутствие развития научных работ по созданию новых технологий, обеспечивающих приоритетное функционирование отечественной электроэнергетики;

— отсутствие системы целостного оптимального управления развитием и функционированием электроэнергетики России

— необходимость в организации экологического производственного контроля.

Предлагаемые в последнее время меры по решению проблем в области оптимизации инвестиционной деятельности инфраструктурных компаний мало изменились. В частности, это общественный контроль за инвестиционными программами естественных монополий со стороны советов потребителей, проводимый в три этапа:

1) подтверждение эффективности и необходимости проекта для включения в инвестиционную программу;

2) независимая экспертиза сметной документации проектов, признанных необходимыми для обеспечения надёжности энергосистемы;

3) механизм арбитража при непринятии возражений потребителей по инвестиционным программам компаний электроэнергетики.

Для разбора разногласий по инвестиционным решениям между компаниями и потребителями планируется создание правительственной комиссии по контролю над деятельностью естественных монополий. С другой стороны, никакой самоконтроль в компаниях электроэнергетики, а также различные формы контроля со стороны потребителей, не могут повысить эффективность инвестиционной деятельности компаний [4].

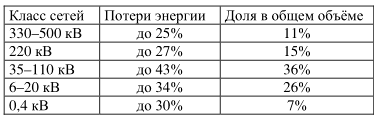

Проблема физического износа генерирующих мощностей в электроэнергетике усугубляется высоким уровнем их морального износа. При этом если уровень физического износа, возможно, снизить за счёт увеличения централизованных инвестиций в строительство новых генерирующих мощностей и тем самым обеспечить потребности экономики в электроэнергии, то использование устаревших технологий и оборудования в производстве электроэнергии приводит к снижению уровня конкурентоспособности российской экономики в целом. Главной проблемой в сфере электроэнергетики являются высокие потери электроэнергии в электрических сетях (таблица 2).

Самый большой показатель потерь электроэнергии можно выделить в бытовом и мелкомоторном секторе. Причинами этого являются постоянный рост тарифов на электроэнергию при одновременном возрастании объёма её потребления и снижения платёжеспособности населения и относительная доступность и простота осуществления того или иного способа хищения при отсутствии правовой базы для привлечения к ответственности похитителей. Остаётся, неясным вопрос о том, какой из органов должен осуществлять контроль наличия пропажи электроэнергии, выявлять факты хищения, оформлять необходимые юридические документы для привлечения к ответственности - Государственный энергетический надзор или Сетевые организации.

2.3 Анализ энергетической стратегии России в период до 2035 года

Основные направления развития электрических сетей предусматривают развитие трёх составляющих Единой энергетической системы России:

1) общегосударственной сети, связывающей западные и восточные регионы страны мощными линиями электропередачи;

2) основных сетей объединённых энергосистем (ОЭС);

3) региональных распределительных сетей и сетей с распределённой генерацией.

Для развития электроэнергетики будут приняты меры институционального характера:

1) разработка нового механизма привлечения инвестиций в электроэнергетику с целью упорядочивания инвестиционного процесса в 2016-2020 гг. и последующие годы (после реализации уже заключённых ДПМ в 2011-2015 гг.);

2) создание условий для заключения двусторонних договоров по свободным (нерегулируемым ценам) между новыми объектами генерации и потребления в неценовых зонах и изолированных территориях;

3) ликвидация перекрёстного субсидирования, в т. ч. межрегионального;

4) разработка механизмов консолидации управления распределительными сетями в регионах Российской Федерации, в том числе путём установления критериев для признания юридического лица (индивидуального предпринимателя) электросетевой организацией для целей установления регулируемых тарифов на электрическую энергию;

5) введение экономической ответственности электрогенерирующих предприятий и предприятий сетевого комплекса за выполнение гарантированных стандартов надёжности и качества обслуживания потребителей.

На третьем этапе реализации Стратегии электроэнергетика будет характеризоваться расширенным внедрением технологических инноваций в традиционные сегменты отрасли и развитием нетопливной энергетики. С точки зрения стратегических целей развития электроэнергетики в России, выделяют следующие:

1) удовлетворение потребностей населения страны и экономики в электрической мощности и энергии по приемлемым ценам и повышение доступности электроэнергетической сферы;

2) обеспечение как безопасности, так и надёжности работы системы электроснабжения России, регионов в нормальных и чрезвычайных ситуациях;

3) эффективность модернизации, технического переоснащения, автоматизации отрасли,

которые необходимо направить на снижение износа основных фондов;

4) уменьшение затрат на развитие и функционирование электроэнергетики, и обеспечение энергетической безопасности страны.

Для достижения стратегических целей развития электроэнергетики необходимо решить следующие основные задачи:

1) технологическое обновление электроэнергетики на базе отечественного и мирового опыта, преодоление нарастающего технологического отставания, морального и физического старения основных фондов;

2) оптимизация структуры генерирующих мощностей, включая увеличение доли манёвренных мощностей;

4) расширенное внедрение новых экологически чистых и высокоэффективных технологий сжигания угля, парогазовых установок с высокими коэффициентами полезного действия;

5) развитие малой энергетики с целью повышения эффективности использования местных энергоресурсов;

6) развитие распределённой генерации в виде нетрадиционных энергоустановок и сочетания ГТУ и котлов-утилизаторов.

Для повышения эффективности и обеспечения надёжного функционирования электроэнергетических систем следует целенаправленно внедрять гибкие, т. е. управляемые системы передачи электроэнергии и в то же время усовершенствовать комплексы автоматической аварийной защиты и диспетчерского управления.

В Стратегии развития энергетики до 2035 года указано, что в ближайшее время планируется создание межсистемных линий электропередачи и мощности из энергоизбыточных в энергодефицитные регионы в объёмах, не превышающих требования надёжности работы ЕЭС России.

Для совершенствования и наиболее эффективного функционирования электроэнергетики в первую очередь необходимо принять конкретные меры по улучшению работы в данной отрасли. Прежде всего, ограничить использование устаревшего оборудования или вывести его из эксплуатации полностью, если оно не отвечают необходимым требованиям и понесло физический и моральный износ.

Необходимо проводить аудит состояния электросетевого комплекса и создать систему мониторинга распределительных электрических сетей.

В плане коммерческого учёта электроэнергии необходимо более усовершенствованное развитие интеллектуальных приборов учёта в организациях.

Заключение

Очевидно, что прогресс реформы зависит, во-первых, от политического решения, а, во-вторых, – от уровня квалификации управляющего персонала. При этом все-таки остается проблема неэффективного использования финансовых ресурсов, о чем говорит отсутствие существенного прогресса в обновлении основных фондов. По-прежнему износ основных средств остается на запредельном уровне, что и подтвердили энергоаварии, принесшие существенный экономический ущерб, свидетелями которых мы стали в последнее время.

Вместе с тем, стоит отметить ряд других наметившихся проблем. В частности, образование стоимостного дисбаланса в регулируемом секторе оптового рынка в результате несоответствия стоимости фактически купленной и проданной участниками рынка электроэнергии. К тому же сохраняется такое негативное явление, как перекрестное субсидирование, сдерживающее либерализацию оптового и розничных рынков, а, соответственно и реструктуризацию АО-энерго. В условиях невозможности единовременного устранения перекрестного субсидирования было предложено определить его новый источник, который позволил бы безубыточно осуществлять энергоснабжение населения по льготным тарифам в период снижения объема субсидирования и перехода к адресной поддержке населения из бюджетной системы.

В целом довольно трудно дать однозначную оценку состоянию дел в области реформирования электроэнергетики России. В то же время дальнейшее реформирование, безусловно, необходимо, и при условии отсутствия серьезных форс-мажорных обстоятельств, реформа электроэнергетики к концу 2006 г. вполне может быть успешно завершена.

Список использованных источников

1. Кузовкин А.И. Тарифная политика в электроэнергетике и ее влияние на экономику России. Микроэкономика. 2013. № 2.

2. Береговая, И.Б. О методологии формирования системы оценки конкурентоспособности предприятий / И.Б. Береговая // Интеллект. Инновации. Инвестиции. - 2010. - №4. - С. 66-72.

3. Буренина, И.В. Стратегические аспекты управления энергоэффективностью / И. В. Буренина, Д.А. Гамилова, С.В. Алексеева // Экономика и управление: научно-практический журнал. - 2015. - № 5. - С. 13-19.

4. Макаров И. Н., Макаров О. А. Эффективность рынка электроэнергетики как фактор экономического развития России // Российское предпринимательство. 2015. Т. 16. С. 2651-2662.

5. Найденова, Н.В. Российская электроэнергетика: после реформы / Н.В. Найденова // Вестник Саратовской государственной юридической академии. - 2014. - №5 (100). - С. 133-140.

6. Подковальников С.В. Зарубежные электроэнергетические рынки: олигаполии и рыночная власть // Электрические станции. 2012. № 9.

7. Родин, А.В. Факторы, влияющие на формирование тарифной политики в электроэнергетике, и социально-экономические последствия ее реализации / Родин А.В. // Вестник Мурманского государственного технического университета. - 2011. Т. 14. - №1. - С. 210-213.

8. Рыбина И. А., Пивоварова О. В. Современное состояние государственного внутреннего долга Российской Федерации // Научно-практическая конференция «Актуальные вопросы образования и науки. М.: Издательство «Научный консультант», 2014. С. 44-50.

9. Селиверстова, И.Н. Государственное ценовое регулирование энергетической отрасли России / Селиверстова И.Н. // Ученые записки Петрозаводского государственного университета. Серия: Общественные и гуманитарные науки. -2013. - №1 (130). - С. 103-106.

10. Цыпин А.П. Реформы в электроэнергетике России и их влияние на формирования тарифов / А.П. Цыпин, Е.С. Афанасьева // В сборнике: Университетский комплекс как региональный центр образования, науки и культуры Материалы Всероссийской научно-методической конференции. 2016. - С. 1763-1770.

11. Шевелева Г. И. О финансировании Российской электроэнергетики // ЭКО. 2014. № 1. С. 136-144.

- Определение, основные задачи, функции бухгалтерского учета(ОАО «Раменский Приборостроительный Завод»)

- Задачи оперативно-розыскной деятельности(Сущность оперативно-розыскной деятельности. Историческая справка.)

- Понятие и виды ценных бумаг ( Порядок обращения ценных бумаг)

- Аналитические регистры налогового учета, используемые в автоматизированных системах налогового и бухгалтерского учета

- Основные производственные фонды и эффективность их использования

- Технология построения распределенных информационных систем(Основные понятия технологии CORBA)

- Раскрытие и характеристика института защиты права собственности и других вещных прав на основе историко-правового анализа, опыта юридической практики, широкого привлечения современной законодательной базы и научной литературы

- Предмет, метод предпринимательского права и принципы предпринимательского права(История развития предпринимательского (хозяйственного) права)

- Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ(Правовой статус федеральной нотариальной палаты)

- Методология прогнозирования и планирования

- «Управление стратегическими изменениями»

- Предмет, метод предпринимательского права и принципы предпринимательского права( Понятие предпринимательского права)