Менеджмент как организационно-целевое управление (на примере ООО «РЕСТОРАН-ЕВРАЗИЯ»)

Содержание:

ВВЕДЕНИЕ

Актуальность данной работы заключается в том, что высокоразвитое состояние мира сегодня объясняется успешным управлением. Управление осуществляется на каждой стадии деятельности современных организаций. Менеджмент как современная система управления предприятием, действующим в условиях рыночной экономики, предполагает создание условий, необходимых для его эффективного функционирования и развития. Речь идёт о такой организации управления, которая порождена объективной необходимостью и закономерностями рыночных отношений хозяйствования. Особенность современного менеджмента состоит в его направленности на обеспечение рациональной организации управления предприятием.

Анализ организации управления предприятием позволяет оценить гибкость, эффективность, надёжность управления, способность к постоянным воздействиям со стороны окружающей среды.

В современных условиях становится существенно важным информационное обеспечение для успешного функционирования аппарата управления.

Менеджмент как современная система управления фирмой, предприятием, действующим в условиях рыночной экономики, предполагает создание условий, необходимых для их эффективного функционирования и развития производственной деятельности. Речь идет о такой системе управления (принципах, методах, организованной структуре), которая порождена объективной необходимостью и закономерностями рыночных отношений хозяйствования, связанными с ориентацией фирмы на спрос и потребности рынка, на запросы индивидуальных результатах широким использованием новейших научно-технических достижений, регулированием межфирменных отношений. Особенность современного менеджмента состоит в его направленности на обеспечение рационального ведения хозяйства на уровне фирмы в условиях дефицитности ресурсов, необходимость достижении высоких конечных результатов с минимальными затратами, оптимальной адаптации фирмы к новым рыночным условиям производства или предметов потребления, обеспечённости современной электронно-вычислительной технологии, степени вовлечения во внешнеэкономическую деятельность. Однако определяющими факторами являются формирование и развитие рыночных отношений, конвертируемость рубля, стабилизация рыночных цен, эффективность использования инструментов финансово-кредитного механизма.

Целью данной работы является изучение менеджмента как организационно-целевого управления.

Для достижения поставленной цели решаются следующие задачи:

- изучение понятия и функций управления организацией;

- рассмотрение процесса управления организацией;

- определение методов управления организацией;

- охарактеризовать управление организацией и организация управления на ООО «Ресторан-Евразия»;

- выявить направления по совершенствованию организации управления на ООО «Ресторан-Евразия».

Предметом данной работы является менеджмент как организационно-целевого управления.

Объектом исследования выступает ресторан ООО «Ресторан-Евразия».

Источниками написания работы служили учебные пособия Веснина В.Р., Виханского О.С., Наумова А.И., Гальковича Р.С. и других авторов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА КАК ОРГАНИЗЦИОННО-ЦЕЛЕВОГО УПРАВЛЕНИЯ

1.1. Понятие целевого управления организацией

Целевое управление - это единый для всей компании стандарт управления подразделениями и отдельными сотрудниками, при котором деятельность оценивается не по процессу, а по результату, достижению поставленной цели.

Целевое управление еще называют управлением по целям или управлением целевым образом. Термин Management by Objectives (МВО) ввел почти 50 лет назад классик менеджмента американец Питер Друкер. Целевое управление связано с Performance Management (PM, оценка эффективности работы сотрудников с точки зрения поставленных перед ними целей), Key Performance Indicators (KPI, ключевые показатели исполнения или количественные производственные показатели) и Balansed Score Card (BSC, система сбалансированных показателей).

Целевое управление связано с Performance Management (измерением эффективности работы сотрудников с точки зрения поставленных перед ними целей), Key Performance Indicators (определением ключевых показателей исполнения или количественных производственных показателей) и Balanced Scorecard (правильной балансировкой тех же целей). В целом же управление по целям - это единый для всей компании стандарт управления подразделениями и отдельными сотрудниками, где деятельность оценивается не по процессу, а по результату, достижению поставленной цели. Чем больше в компании людей, тем больше хаос, поэтому GOAL-технология удобна для больших компаний (хотя она показала свою эффективность и при численности персонала 10-20 человек).

Планирование набора шагов, которые необходимо выполнить для достижения цели, - это и есть SMART-управление. Сначала для всей компании прописываются глобальные шаги - на год, на квартал, на месяц. Потом они разбиваются на маленькие шаги для каждого сотрудника в отдельности. Но есть еще стандартные, повторяющиеся операции, невыполнение которых может сильно повлиять на конечный результат. Выполнение стандартов, часто непрописанных, тоже оценивается руководителем (это своего рода “оценка за поведение”). Поэтому матрица состоит из трех составляющих - бизнес-показатели, выполнение поручений и соблюдение стандартов. Оценки по ним собраны в единую таблицу показателей, что позволяет отслеживать правильность действий сотрудников.

Оплата в таком случае жестко привязана к результатам деятельности. Чтобы получить максимальную премию, сотрудник должен иметь хорошие показатели по всем трем составляющим: бизнес-показателям, поручениям и соблюдению стандартов. Деятельность рассматривается с трех сторон, что больше соответствует трехмерному миру, в котором мы живем. Может так случиться, что у продавца высокий уровень продаж, но он прогуливает, задерживает документы для бухгалтерии. При учете всех трех факторов, оценка результатов работы сотрудника получается комплексной и объективной. Это структурирует управление, улучшает рабочую коммуникацию. Менеджеры начинают собственно управлять, действовать целенаправленно. Сейчас в компаниях зачастую имеет место имитация управления: вместо менеджеров - “мальчики” и “девочки”, отвечающие за группы людей. Но компания, в которой не выработано целевое планирование, а на его основе - бюджетирование и подбор человеческих ресурсов, рано или поздно проиграет конкурентам.

Работая по данным методикам, менеджеры ставят и согласовывают конкретные цели для своих подразделений. Затем выделяют основные бизнес-показатели и в специальной таблице расписывают, кто из сотрудников за какой показатель и в какой степени отвечает. Кроме этого, сотрудники составляют карты реализации своих рабочих целей (карты SMART-задач или поручений, конкретных шагов), в которые включен контроль их исполнения. И еще есть карты контроля стандартов (повторяющихся операций), тоже с оценкой выполнения руководителем. Таким образом, при помощи трех карт (KPI, SMART, STANDART) можно описать работу любой компании, любого ее подразделения. Эти карты позволяют (как руководству, так и сотрудникам) максимально точно понять, что нужно сделать и оценить, что и как сделано.

Например, есть цель - увеличить объем продаж. Для каждого сотрудника, которому ставится такая цель, в карте прописываются конкретные шаги или согласованные поручения, ведущие к результату (провести три встречи с клиентом, утвердить новый прайс-лист, и т. д.). Выполняя эти шаги, работник тем самым достигает запланированных бизнес-показателей. Менеджер оценивает, что из намеченных конкретных дел реализовано, а если не сделано, то почему. В результате руководство имеет конкретные доказательства того, что сотрудник способствует росту объема продаж.

В целевом управлении средними или крупными организациями важно суметь сохранить целостность бизнеса, обеспечив при этом эффективность достижения целей. Сделать это по ряду причин труднее, чем в малых фирмах.

На сегодняшний день для обеспечения целевого управления организацией существует много инструментов. Не последнее место среди них занимают автоматизированные способы учета, анализа, и отчетности по бизнес-показателям. Чтобы менеджеры всех уровней могли оперативнее решать поставленные задачи и осуществлять контроль, на платформе «1С:Предприятие» было создано приложение «1С:управление по целям и KPI». Программа позволяет контролировать цели и показатели предприятия согласованные в соответствии с его стратегией, доводить их до уровня отдельных подразделений и работников. На этом этапе анализировать поставленные задачи целевого управления, осуществлять контроль над их исполнением. Управленческие идеи многих теоретиков и практиков целевого управления в той или иной степени были реализованы в данной системе автоматизации.

Для целевого управления используются ключевые показатели эффективности, субъективные оценки деятельности, реализуется управление оперативными поручениями, рассчитываются премиальные выплаты на основе сведений о выполненном плане.

Целевое управление организацией можно представить в виде следующих положений, которые необходимо реализовать:

- Проверка уже выполненных задач, определение будущего результата и детализация плана в виде задач для обеспечения выполнения намеченного;

- Создание матриц результативности, содержание которой отражает как коллективные, так и индивидуальные цели (это необходимо как инструмент реализации целевого управления всей компанией);

- Балансирование самой системы управления с с учетом имеющегося «дерева целей»;

- Использование целей в качестве основы для принятия решений на всех уровнях менеджмента;

- Регулярное подведение итогов работы персонала в системе целевого управления.

Сразу следует оговориться, что на этапе становления системы управления по целям, компанию ждут определенные финансовые затраты, которые обычно окупаются за 2-4 месяца. После этапа внедрения целевого управления, первые очевидные успехи станут заметны в обозначенный период.

1.2. Процесс управления организацией

Деление единого процесса управления на относительно обособленные, но в то же время неразрывно связанные функции необходимо при описании системы управления как интегрированного процесса, направленного на достижение четко определенной цели.

Функции управляющей системы, т.е. менеджмента как такового, определяет всего несколько основных видов функций:

а) Планирование;

б) Организация;

в) Стимулирование /мотивация/;

г) Контроль.

Планирование - процесс подготовки на перспективу решения о том, что должно быть сделано, как, когда, какие и сколько ресурсов должно быть использовано. Функция планирования отвечает на три вопроса:

- где организация находится в настоящее время;

- куда она хочет двигаться;

- как организация собирается сделать это.

Организация.

Этапы:

1. структурная организация (включает структуру полномочий и структуру коммуникаций;

2. организация процесса производства (включает организацию работы персонала, работы во времени, работы в пространстве).

Мотивация - максимальное удовлетворение потребности работников организации в обмен на их эффективную работу. [8,c.23]

Этапы:

1. определение потребности работников;

2. предоставление возможности работнику удовлетворить эти потребности через хорошую работу.

Контроль - процесс обеспечения того, что организация действительно достигла своей цели.

Этапы:

1. установление стандартов;

2. измерение того, что было фактически достигнуто и сравнение достигнутого с намеченными стандартами;

3. определение источников расхождения и действий, необходимых для коррекции планов.

Концепция управленческого процесса применима ко всем типам организаций, поскольку процессный подход определяет лишь основные общие шаги при управлении и предоставляет возможность их использования и выбора содержания в зависимости от условий каждой конкретной фирмы.

Без проявления функций управления невозможно нормальное функционирование организации или предприятия, поэтому изучению и анализу функций управления нужно уделять достаточное внимание. [22,c.105]

1.3. Методы управления организацией

Реализация функций и принципов управления осуществляется путем применения различных методов.

Методы управления - это совокупность приемов и способов воздействия на управляемый объект для достижения поставленных организацией целей.

Слово «метод» - греческого происхождения (в переводе означает способ достижения какой либо цели). Через методы управления реализуется основное содержание управленческой деятельности.

В практике управления, как правило, одновременно применяют различные методы и их сочетания. Так или иначе, но все методы управления органически дополняют друг друга и находятся в постоянном динамическом равновесии.

Направленность методов управления всегда одна и та же - они направлены на людей, осуществляющих различные виды трудовой деятельности – на персонал организаций (предприятий, компаний, фирм). [7,c.25]

В системе методов управления организации выделяют:

- Административные методы;

- Экономические методы;

- Социально-психологические методы.

Рассмотрим более подробно каждый метод в отдельности.

1. Административные методы являются способом осуществления управленческих воздействий на персонал и базируются на власти, дисциплине и взысканиях.

Административные методы ориентированы на такие мотивы поведения, как осознанная необходимость дисциплины труда, чувство долга, стремление человека трудиться в определённой организации и т.п. Эти методы воздействия отличает прямой характер воздействия: любой регламентирующий или административный акт подлежит обязательному исполнению.

Для административных методов характерно их соответствие правовым нормам, действующим на определённом уровне управления, а также актам и распоряжениям вышестоящих органов управления.

Различают пять основных способов административного воздействия: организационные воздействия, распорядительные воздействия, материальная ответственность и взыскания, дисциплинарная ответственность и взыскания, административная ответственность. (Приложение 1)

Организационные воздействия основаны на подготовке и утверждении внутренних нормативных документов, регламентирующих деятельность персонала конкретного предприятия.

Распорядительные воздействия направлены на достижение поставленных целей управления, соблюдение внутренних нормативных документов или поддержание системы управления предприятием в заданных параметрах путём прямого административного регулирования. К известным способам распорядительного воздействия следует отнести приказы, распоряжения, указания, инструкции, целевое планирование, нормирование труда, координацию работ и контроль исполнения.

Дисциплинарная ответственность и взыскания применяются в случае нарушения трудового законодательства, когда имеет место дисциплинарный проступок, под которым понимается противоправное неисполнение или ненадлежащее исполнение трудовых обязанностей работником.

Материальная ответственность и взыскания. Материальная ответственность работников выражается в их обязанности возместить ущерб, причинённый виновным действием или бездействию предприятию, на котором они работают.

2. Экономические методы носят косвенный характер управленческого воздействия. Такими методами осуществляют материальное стимулирование коллективов и отдельных работников; они основаны на использовании экономического механизма.

Путём совместного анализа экономических законов и категорий, товарно-денежных отношений и принципов рыночной экономики можно представить следующую схему классификации экономических методов управления (Приложение 2).

Плановое ведение хозяйства является главным законом функционирования любого предприятия (организации), которое имеет чётко разработанные цели и стратегию их достижения.

Хозяйственный расчёт является методом ведения хозяйства, основанным на соизмерении затрат предприятия на производство продукции с результатами хозяйственной деятельности (объём продаж, выручка), полном возмещении расходов на производство за счёт полученных доходов, обеспечении рентабельности производства, экономном расходовании ресурсов и материальной заинтересованности работников в результатах труда.

Оплата труда является основным мотивом трудовой деятельности и денежным измерителем стоимости рабочей силы.

Рыночное ценообразование является регулятором товарно-денежных отношений и важным экономическим инструментом в соизмерении доходов и расходов, цены и себестоимости продукции. [23,c.115]

3. Социологические методы играют важную роль в управлении персоналом, они позволяют установить назначение и место сотрудников в коллективе, выявить лидеров и обеспечить их поддержку, связать мотивацию людей с конечными результатами производства, обеспечить эффективные коммуникации и разрешение конфликтов в коллективе. Классификация элементов, регулируемых с помощью социологических методов (Приложение 3). [16,c.218]

4. Психологические методы играют очень важную роль в работе с персоналом, т. к. направлены на конкретную личность рабочего или служащего и, как правило, строго персонифицированы и индивидуальны. Главной их особенностью является обращение к внутреннему миру человека, его личности, интеллекту, чувствам, образам и поведению с тем, чтобы направить внутренний потенциал человека на решение конкретных задач предприятия.

Психологическое планирование составляет новое направление в работе с персоналом по формированию эффективного психологического состояния коллектива предприятия.

Способы психологического воздействия относят к числу важнейших элементов психологических методов управления. Они концентрируют все необходимые и разрешенные законом приемы воздействия на людей для координации в процессе совместной трудовой деятельности.

Внушение представляет психологическое целенаправленное воздействие на личность подчиненного со стороны руководителя при помощи его апелляции к групповым ожиданиям и мотивам побуждения к труду.

Вовлечение является психологическим приемом, при помощи которого работники становятся соучастниками трудового или общественного процесса, например выборов руководителя, принятия согласованных решений, соревнования в коллективе и др.

Требование имеет силу распоряжения. В связи с этим оно может быть эффективным только в том случае, когда руководитель обладает большой властью или пользуется непререкаемым авторитетом.

Запрещение предполагает тормозящее воздействие на личность. К нему мы относим запрещение импульсивных действий неустойчивого характера, что, в сущности, является вариантом внушения, а также запрещение недозволенного поведения (выпивка, бездеятельность, попытка хищения или брака).

Этот метод стоит на грани двух главных методов воздействия - принуждения и убеждения.

Порицание обладает убеждающей силой только в условиях, когда собеседник идентифицирует себя с руководителем: "он один из нас". Командование применяется тогда, когда требуется быстрое и точное исполнение без каких бы то ни было критических реакций. При выполнении команд не рассуждают. [24,c.168]

ГЛАВА 2. УПРАВЛЕНИЕ ОРГАНИЗАЦИЕЙ И ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ НА ООО «РЕСТОРАН-ЕВРАЗИЯ»

2.1. Общая характеристика структуры управления

ООО «Ресторан-Евразия» зарегистрирована 27 января 2009 года (Инспекция Федеральной налоговой службы по Советскому району г. Орла). Полное название: "РЕСТОРАН-ЕВРАЗИЯ", ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, ОГРН: 1095753000155, ИНН: 5753048410.

Регион: Орловская область, г. Орел.

ООО "Ресторан-Евразия" расположена по адресу: 302028, г. ОРЕЛ, бульвар ПОБЕДЫ, д. 1, оф. 166.

Основной вид деятельности:

"Деятельность гостиниц и ресторанов / Деятельность ресторанов и кафе".

Дополнительные направления: "Деятельность баров", "Поставка продукции общественного питания", "Деятельность ресторанов и кафе".

Основной целью ООО «Ресторан-Евразия» является осуществление хозяйственной деятельности, направленное на извлечение прибыли.

Виды деятельности, подлежащие лицензированию, осуществляются только при наличии специального разрешения (лицензии), полученного в установленном законодательством порядке.

Общество вправе самостоятельно определять конкретные направления своей деятельности в зависимости от конъюнктуры рынка.

Общество отвечает по своим обязательствам всем принадлежащим ему на праве собственности имуществом.

Основные процессы в ресторане ООО «Ресторан-Евразия» автоматизированы, их основные этапы следующие:

1. Обслуживание покупателя. Из цехов на раздачу передают готовые блюда и напитки, где их отпускают, взвешивают выбранное покупателем согласно положенной по прейскуранту порции.

2. Расчет покупателя. Кассир оформляет чек на набранные покупателем на поднос блюда, принимает деньги у покупателя печатает чек с полным перечнем выбранных блюд. Данные по чеку записываюся в специальные фискальные устройства кассового аппарата.

3. Закрытие смены. Администратор (кассир, бухгалтер) закрывает в конце рабочего дня смену. На кассовом рабочем месте самая подробная информация обо всех действиях персонала, об отпущенных блюдах сублимируется в несколько файлов.

4. Учет реализации. Менеджер (бухгалтер) принимает данные о кассовых продажах после закрытия смены в систему. Менеджерские отчеты содержат всю информацию, необходимую для оценки работы раздачи, маркетинговую информацию в разных разрезах (продаваемость по блюдам, по станциям и цехам).

5. Учет затрат. Операторы (бухгалтер, кладовщик) вносят в базу данных системы полную информацию о закупках по накладной, о передаче продуктов между цехами и материально-ответственными лицами, об инвентаризациях, списаниях. При необходимости проводки по Поставщикам могут быть переданы в 1С бухгалтерию для контроля взаиморасчетов...

6. Учет дохода. Сведения поступают на компьютер бухгалтера в виде накладных на продажу блюд. Продукты списываются строго в соответствии с калькуляциями автоматически. Таким образом, в начале каждого рабочего дня бухгалтер может знать, как работали цеха в предыдущую смену, видеть недовложения и замены, может проконтролировать доходность каждого блюда, изменить цены в меню при необходимости, оценить доходность по цехам и предприятию в целом, сформировать заказы на продукты, проанализировать цены поставщиков и много многое другое.

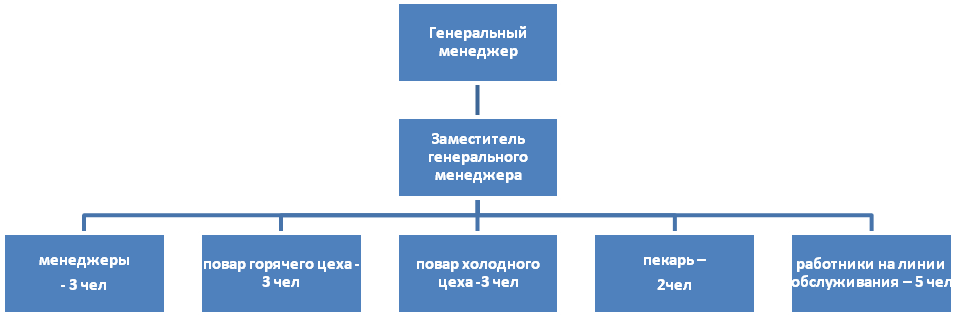

Рассмотрим организационную структуру предприятия.

Рис. 1.Организационная структура ресторана ООО «Ресторан-Евразия»

В системе продаж участвует весь персонал заведений.

Для оценки финансово - хозяйственной деятельности ООО «Ресторан-Евразия» необходимо изучить структуру и динамику имущества. В качестве исходной информационной базы для анализа возьмем данные бухгалтерской отчетности предприятия: «Бухгалтерский баланс» и «Отчет о финансовых результатах». (Приложение 1,2)

Таблица 1

Показатели финансово-хозяйственной деятельности ООО «Ресторан-Евразия»

|

№ |

Наименование показателей |

Прошлый период (2018 г.), тыс. руб. |

Отчетный период (2019 г.) |

Отклонение, тыс.руб. (2019-2018) |

Темп роста, % |

|

|

в действующих ценах, тыс. руб. |

в сопоставимых ценах, тыс. руб. |

|||||

|

1 |

2 |

3 |

4 |

5 |

8 |

9 |

|

1 |

Выручка от реализации без НДС |

2648722 |

4091678 |

3856435 |

1442956 |

54,48 |

|

2 |

Себестоимость реализации товаров, работ, услуг |

18700 |

23600 |

22243,17 |

4900 |

26,20 |

|

3 |

Прибыль (убыток) от реализации |

49144 |

211275 |

199128,2 |

162131 |

329,91 |

|

4 |

Прочие доходы |

0 |

0 |

0 |

- |

|

|

5 |

Прочие расходы |

0 |

5269 |

4966,07 |

5269 |

- |

|

6 |

Прибыль до налогообложения |

49144 |

206006 |

194162,1 |

156862 |

319,19 |

|

7 |

Чистая прибыль |

39315 |

164805 |

155329,9 |

125490 |

319,19 |

|

8 |

Общий уровень рентабельности |

4,4 |

15,01 |

- |

10,61 |

241,14 |

|

9 |

Среднемесячная заработная плата, тыс. руб. |

15,5 |

16,8 |

15,83412 |

1,3 |

8,39 |

Из проведенного анализа видно, что выручка от реализации без НДС увеличилась на 54,48% и составила в 2018 году 4091678 тыс.руб. Чистая прибыль также увеличилась на 125490 тыс.руб.

Анализ устойчивости финансового состояния позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение анализируемого периода.

На практике применяют различные методы анализа финансовой устойчивости.

Одним из основных показателей платёжеспособности предприятия –является коэффициент текущей ликвидности.

Ликвидность предприятия – это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Коэффициент текущей ликвидности определяется по формуле:

(1)

где, ТА (текущие активы) – итог II раздела баланса;

КО (краткосрочные обязательства) – итог V раздела пассива баланса.

Для определения в какой мере собственные оборотные средства покрывают производственные запасы и товары, как они обеспечивают бесперебойность деятельности организации, проанализируем с помощью коэффициента обеспеченности запасов и затрат собственными источниками по формуле:

(2)

где, СК (собственный капитал) – итог III раздела пассива баланса;

ВА (внеоборотные активы) – итог I раздела актива баланса;

ТА (текущие активы) – итог II раздела актива баланса.

Исходя из данных баланса ООО «Ресторан-Евразия» рассчитаем коэффициенты, характеризующие финансовое состояние предприятия с помощью таблицы 2.

Таблица 2

Коэффициенты текущей ликвидности и обеспеченности собственными средствами ООО «Ресторан-Евразия»

|

Наименование показателя |

Норматив |

На конец 2018 г. |

На конец 2019г. |

|

Коэффициент текущей ликвидности |

N>2 |

603375 / 211173=2,86 |

896027/ 367477=2,44 |

|

Коэффициент обеспеченности собственными средствами |

N>0,1 |

(896502-504600)/ 603375= 0,65 |

(1039917-511367)/ 896027= 0,59 |

Текущий коэффициент ликвидности незначительно уменьшился за отчетный период на 0,42 и составил на конец года 2,44, что соответсвует норме.

Коэффициент обеспеченности собственными средствами в 2018г. практические не менялся и составил 0,59, что соответствует норме более 0,1).

Коэффициент восстановления платёжеспособности рассчитывается по формуле:

(3)

где Ктл1 - коэффициент текущей ликвидности на конец исследуемого периода;

Ктл0 - коэффициент текущей ликвидности на начало исследуемого периода;

П - период восстановления (утраты) платёжеспособности;

Т - число месяцев исследуемого периода.

Коэффициент восстановления платёжеспособности больше 1, это означает, что в ближайшее время предприятие имеет реальную возможность восстановить платёжеспособность.

2.2. SWOT-анализ

Выявить и соотнести между собой ограничения и возможности, сильные и слабые стороны предприятия поможет SWOT - анализ.

Данный анализ подразумевает анализ внутренней среды компании, а также выявления возможностей и опасностей для компании со стороны рынка. На основе данного анализа можно выработать стратегии дальнейшего поведения для преодоления опасностей и усиления сильных сторон компании.

SWOT-анализ ООО «Ресторан-Евразия» (таблица 3), Матрица угроз (таблица 4). Матрица возможностей (таблица 5).

Таблица 3

Матрица SWOT-анализа

Рассмотрим матрицу угроз ООО «Ресторан-Евразия», представленную в таблице 4.

Таблица 4

Матрица угроз

|

Вероятность реализации угроз |

Последствия угроз |

|||

|

Разрушение |

Критическое состояние |

Тяжелое состояние |

"Легкие ушибы" |

|

|

Высокая |

Изменения в законодательстве |

|||

|

Средняя |

Рост уровня инфляции. Повышение ставки рефинансирования |

Рост цен: |

Высокое конкурентное соперничество между действующими организациями. |

|

|

Низкая |

Существует угроза со стороны товара-заменителя |

|||

Матрица возможностей представлена в таблице 5.

Таблица 5

Матрица возможностей

|

Вероятность реализации возможностей |

Влияние возможностей |

||

|

Сильное |

Умеренное |

Слабое |

|

|

Высокая |

Высокие барьеры входа. |

Изменения, связанные с переменами во власти. |

|

|

Средняя |

Повышение уровня жизни населения |

Падение доллара по отношению к рублю Повышение числа трудоспособного населения |

Влияние потребителей и поставщиков низкое. |

|

Низкая |

Антиинфляционная политика. |

Программа долгосрочного социально-экономического развития России |

|

Таким образом, в результате проведенного SWOT-анализа были выявлены сильные стороны и возможности ООО «Ресторан-Евразия», при учете и ограничении влияния слабых сторон и угроз, что обеспечит предприятию конкурентные преимущества.

В качестве дополнений к данной таблице SWOT - анализа, составим так называемые вспомогательные матрицы. Информация представленная во вспомогательных матрицах переносится в основную и используется для обобщения результатов анализа. Таких матриц две: матрица возможностей и матрица угроз.

Также, в процессе выполнения SWOT-анализа рекомендуется составлять профиль среды, т.е. таблицу, в которой должны быть отмечены факторы среды, оказывающие или могущие оказать существенное влияние на организацию. Затем для каждого фактора определяется его важность для отрасли, влияние на организацию, направление данного влияния и подсчитывается совокупная степень воздействия по каждому фактору и в целом.

2.3. Функции и методы управления

Функция - широко распространенное слово, имеющее множество значений. Функция (лат.functio) - это обязанность, круг деятельности, назначение, роль. Данное понятие используется во всех областях знаний и во всех сферах деятельности. Субъект управления - специалист менеджер, объект - хозяйственная деятельность предприятия.

Несмотря на отсутствие единого подхода к классификации функций, большинство авторов выделяют общие, специальные и конкретные функции управления.

При рассмотрении процесса управления были выделены его основные этапы, которые в той или иной степени присутствуют в деятельности каждого руководителя независимо от его места в управленческой иерархии и свойств объекта управления. Этими этапами являются прогнозирование, планирование, организация, координация, стимулирование, учёт и контроль, анализ.

Все эти этапы объединяются общими функциями управления.

Поскольку в своей деятельности любая организация использует различные ресурсы, то имеет смысл говорить об управлении этими ресурсами. По виду деятельности работников аппарата управления, связанной с использованием ресурсов предприятия, могут выделяться конкретные функции управления. Наиболее часто встречаются следующие конкретные функции: управление финансами; управление недвижимостью; управление материальными ресурсами; управление персоналом и пр.

Поскольку в работе предприятия можно выделить различные сферы или области деятельности (например, такие, как основное и вспомогательное производство, охрана окружающей среды, сбыт продукции и пр.), то имеет смысл говорить об управлении каждой сферой деятельности.

Функции управления, выделенные по этому критерию, называются специальными функциями управления.

Функциональная задача управления - это определённый этап (планирование, организация и т.д.) управления определённым ресурсом (финансы, персонал и пр.) в определенной сфере деятельности.

Конкретные функции управления тесно связаны со спецификой предприятия и основными сферами его деятельности (общее управление, финансовое управление, производство, НИОКР, маркетинг).

Общее управление предприятия состоит в его структуризации, организации деятельности, планировании, управлении персоналом, контроле, учете и анализе результатов деятельности.

При управлении производством решаются задачи экономики производства (издержки, цены) и планирования производства продукции. К задачам планирования производства относят:

- выбор технологического процесса;

- планирование программы производства;

- планирование последовательности производства (оперативное планирование);

- формирование производственных систем (систем оборудования);

- содержание и эксплуатация оборудования;

- организация материально-технического снабжения.

При управлении НИОКР (инновациями) реализуются следующие конкретные функции управления:

- организация инновационного процесса;

- выбор и реализация стратегии НИОКР;

- оптимальное распределение ресурсов на НИОКР;

- внедрение результатов НИОКР;

- защита результатов НИОКР.

Реализация функций в области маркетинга включает:

- организацию сбора и обработки маркетинговой информации;

- выбор целевых рынков и их сегментирование;

- применение маркетинговых решений по продукту;

- выбор и взаимодействие с каналами товародвижения;

- продвижение товара;

- выбор и реализация ценовой политики;

- планирование и анализ эффективности маркетинговой деятельности.

Финансовое управление предприятием включает:

- приобретение финансовых средств;

- использование финансовых средств;

- управление ликвидностью;

- структурирование капитала и имущества;

- управление платежными средствами и проведение платежного оборота;

- финансовое планирование и финансовый контроль.

Таким образом, конкретные функции управления фирмой можно рассматривать как системные компоненты ее менеджмента.

В ресторане ООО «Ресторан-Евразия» общие функции управления осуществляют следующие подразделения: экономический отдел.

Конкретные функции управления: инженерно-эксплуатационный отдел, отдел снабжения.

Специальные функции: зал обслуживания, цеха.

Ресторан ООО «Ресторан-Евразия» делает упор на два метода управления: экономические и социально-психологические. Выбор в пользу этих методов сделан по причине небольшого размера организации и особенностей работающего коллектива. Именно в следствие верного и совместного труда всего персонала предприятие является прибыльным.

Для современных предприятий характерно применение высокоэффективных систем информации, основанных на использовании новейших технических средств автоматизированной обработки информации, объединённых в единую сеть. Управленческая информационная система состоит из компонентов обработки информации, внутренних и внешних каналов её передачи, собственно информации.

В производственно-хозяйственном подразделении фирмы обеспечивается обобщение информации “ снизу вверх”, а также конкретизация информации “ сверху вниз”.

Важную роль в использовании информации играют способы её регистрации, обработки, накопления и передачи, систематизированное хранение и представление информации в требуемой форме.

ООО «Ресторан-Евразия» широко использует в своей работе компьютеры. С помощью компьютеров администраторы и менеджер могут обмениваться информацией между собой, использовать местную базу данных и сеть для поиска информации. Менеджер может узнавать информацию о конкурентах, давать рекламу, общаться на предмет улучшения качества и ассортимента предоставляемых рестораном услуг.

Процесс контроля на ООО «Ресторан-Евразия» в общем случае проходит следующие стадии:

1. Определение концепции контроля;

2. Определение цели контроля (решение о целесообразности, правильности, регулярности, эффективности процесса управления),

3. Планирование проверки:

а) объекты контроля (потенциалы, методы, результаты, показатели и т.д.);

б) проверяемые нормы (этические, правовые, производственные);

в) субъекты контроля (внутренние или внешние органы контроля);

г) методы контроля;

д) объем и средства контроля (полный, сплошной, выборочный, ручные, автоматические, компьютеризированные);

е) сроки и продолжительность проверок;

ж) последовательность, методики и допуски проверок.

4. Определение значений действительных и предписанных.

5. Установление идентичности расхождений (обнаружение, количественная оценка).

6. Выработка решения, определение его веса.

7. Документирование решения.

8. Мета-проверка (проверка проверки).

9. Сообщение решения (устное, письменный отчет).

10. Оценка решения (анализ отклонений, локализация причин, установление ответственности, исследование возможностей исправления, меры по устранению недостатков).

Для принятия решения о контроле и организации процессов контроля могут иметь значение ряд критериев: его эффективность, эффект влияния на людей, задачи контроля и его границы.

В ООО «Ресторан-Евразия» учетом занимается бухгалтер, он ведет финансовый контроль деятельности работников.

Оперативное управление производством характеризуется принятием управленческим персоналом решений в реально складывающейся или сложившейся производственной ситуации. В этих условиях разработанные плановые задания или решения руководителей производственных подразделений должны обеспечить строгий и чёткий во времени порядок выполнения запланированных работ. Этому соответствует разработка оперативно-календарных планов (графиков запуска-выпуска деталей) и сменно-суточных заданий на уровне цехов, участков и рабочих мест.

В современных условиях повседневно выполняемые управленческим персоналом функции по оперативному учёту, контролю и анализу хода производства являются основой для выработки вариантов регулирующих воздействий на ход производства. Отсюда, оперативное управление производством осуществляется на основе непрерывного слежения за ходом производства, оказывая целенаправленное воздействие на коллективы цехов, участков, рабочих для обеспечения выполнения утверждённых производственных программ. Это достигается:

1.Строгим распределением работ на короткие периоды времени в цехах, на производственных участках;

2. Чёткой организации сбора и обработки информации о ходе производства;

3. Комплексным использованием средств вычислительной техники для подготовки вариантов управленческих решений;

4. Повседневным анализом и владением со стороны управленческого персонала производственной ситуацией в каждом звене предприятия;

5.Своевременным принятием решений и организацией работы по предупреждению нарушений в ходе производства или для быстрого его восстановления в случае отклонения от запланированной траектории развития.

В ООО «Ресторан-Евразия» обязанности по оперативному управлению поделены между метрдотелем и заведующим производством. Эти люди постоянно согласовывают свои действия друг с другом. Метрдотель контролирует работу зала.

ООО «Ресторан-Евразия» является малым предприятием, следовательно функции оперативного управления производством осуществляет заведующий производством. Он осуществляет координацию и контакты между производством и залом и служит источником информации, поступающей в подразделения или, наоборот, направляемой заказчикам через отдел сбыта.

В настоящее время ресторан находится на этапе зрелости.

Целевые группы: семьи, туристы, посетители культурных учреждений, представители фирм, коммерсанты.

Миссия ООО «Ресторан-Евразия»:обеспечить культурный отдых, освободить людей от повседневных забот.

Девиз: «Вкусная здоровая пища – залог здоровья, хороший отдых – долголетия!»

Цель: получение прибыли, удовлетворение потребностей.

Все цели предприятия достигаются лишь совместными усилиями и равноправным участием всего персонала ресторана.

Необходимыми условиями являются: вежливость, доброжелательность, улыбка и быстрота обслуживающего персонала, точность и правильность расчетов, широкий ассортимент блюд.

Для того, что бы обеспечить стабильную работу предприятия, менеджер должен располагать такими работниками, которые способны подходить к работе творчески и добиваться поставленного результата. Для ООО «Ресторан-Евразия» полезно совершенствование управления персоналом посредством создания системы мотивации персонала. Чтобы эффективно двигаться навстречу поставленной цели, необходимо координировать работу и побуждать людей её выполнять (мотивировать)

3. НАПРАВЛЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ НА ООО «РЕСТОРАН-ЕВРАЗИЯ»

3.1. Специфика стратегического управления изменениями организационной структуры предприятия

Одна из важных задач по выводу предприятия из кризисной ситуации — выбор такой оптимальной организационной структуры, которая лучше всего отвечала бы целям и задачам предприятия, а также воздействующим на него внутренним и внешним факторам в существующих и ожидаемых условиях функционирования предприятия. Эффективное решение этой задачи — цель диагностического анализа организационного и кадрового потенциала предприятия.

Прежде всего руководителю необходимо вначале выработать собственное мнение, личную концептуальную (желаемую, «идеальную») модель управления предприятием.

Начальный этап этой работы — постановка лично руководителем цели стратегического развития предприятия с учетом эффективного использования его потенциала.

Внешние условия определяют цели управления ресурсами организационной структуры, обусловленные изменением общественных потребностей и необходимостью взаимодействовать с другими системами внешней среды: вышестоящими организациями, региональными органами, банками, поставщиками и потребителями.

Внутренние условия функционирования производственной системы определяют цели управления ресурсами организационной структуры, обусловленные необходимостью обеспечить эффективное управление всеми ресурсами производственной системы: техническими, технологическими, кадровыми и т.д. Если условия функционирования одних подразделений отличаются от условий других подразделений, то соответственно должны различаться и их структуры. Объединяет такие подразделения единство целей, которое является элементом как процесса планирования, так и организации и не дает подразделениям предприятия возможности «тянуть» ее в различных направлениях, распылять силы и способности достичь общих целей предприятия.

Руководителю следует иметь ввиду, что реализация любого инновационного проекта зависит от уровня, квалификации, организаторских способностей, взаимодействия с администрацией предприятия (а в ряде случаев и с региональной администрацией) небольшой группы людей (3-5 человек), стоящих во главе исполнения конкретных работ по проекту. Их квалификация на самом раннем этапе подготовки документации предопределяет возможность выполнения определенного вида работ.

Современное состояние финансового рынка страны обусловливает принятие руководителем предприятия к реализации инвестиционных проектов с высоким уровнем рентабельности, срок окупаемости которых не превышает полутора-двух лет.

Стратегическое управление предъявляет более высокие требования к компетентности и наличию предпринимательских качеств у руководителя, осуществляющего контроль разработки и внедрения стратегии. Стратегический контроль — контроль финансирования стратегических мероприятий, основанных в отличие от текущего контроля на расчетах с большой степенью неопределенности, а не на анализе конкретных результатов, требует предпринимательского решения.

Руководитель должен быть способен не только поддержать и принять участие в рискованном мероприятии, ной решительно приостановить работу, как только он убедится, что мероприятие не принесет ожидаемой прибыли. Следовательно, стратегическая деятельность требует действенной особой системы поощрения предпринимательского риска. В зарубежных фирмах, поощряющих предпринимательство, принято, что неудача отдельного проекта не влечет безоговорочного наказания. Наказываются управляющие, проекты которых постоянно терпят неудачу, так как это признак отсутствия предпринимательских качеств.

При этом значительно увеличивается роль руководителей высшего звена, так как помимо основной традиционной функции — координации роста они должны взять на себя жизненно важную функцию по развитию будущего предприятия.

Необходимость службы маркетинга обусловлена тем, что приспособление предприятия к постоянно ужесточающимся условиям конкуренции с отечественными и зарубежными предприятиями требует совершенствования форм и методов изучения рынка, рекламы продукции. Развитие функции маркетинга адекватно новым задачам, стоящим перед предприятием.

При разработке руководителем концепции состава экономических служб и оценки предложений проекта следует иметь в виду, что на средних предприятиях складывается тенденция создания единой финансово-экономической службы на базе объединения планово-экономического, финансового отделов и бухгалтерии предприятия. При этом в новом подразделении значительно усиливаются аналитические функции и функции управления финансами, что способствует более обоснованной разработке не только текущих, но и стратегических, перспективных планов, эффективному использованию как существующего, так и будущего потенциала предприятия. В связи с этим руководителю следует оценить возможности внедрения аналогичных изменений на предприятии.

Какие бы меры по совершенствованию управления не были намечены руководителем предприятия, они обречены на провал, если не будет уделено должного внимания мероприятиям по совершенствованию управления кадровым потенциалом. Без нужных людей ни одно предприятие не сможет достичь своих целей и выжить.

Таким образом, отмечая необходимость комплексного подхода, выделим основные этапы при разработке проекта совершенствования организационной структуры управления предприятием:

1. Разработка концепции развития системы организационного управления предприятием.

2. Анализ существующей структуры или организационных структур аналогичных предприятий.

3. Формирование первоначального варианта структуры целей и (функций системы управления.

4. Формирование перечня изменений функций существующей системы управления.

5. Моделирование процессов выполнения основных функций системы управления и определение характеристик организационной структуры.

6. Выбор и обоснование варианта совершенствования существующей организационной структуры.

7. Разработка программы внедрения проекта.

8. Регулирование, уточнение проекта.

Разработка программы внедрения проекта (этап 7) включает разработку программы (мероприятий) по переводу системы из существующего состояния в проектное (решение по организации исполнения), внедрение программы.

Регулирование, уточнение проекта (этап 8) включает контрольную (опытную) проверку соответствия состояния системы проектному, а также регулирование (принятие решения по улучшению, упорядочению отдельных элементов и их связей — «привязка» проекта к конкретным условиям данного предприятия), затем - вновь анализ существующего состояния системы и проектирования решения по ее дальнейшему совершенствованию.

Опираясь на вышесказанное, можно сформулировать следующие рекомендации руководителю по управлению изменениями структуры фирмы в условиях кризиса:

А. Сформировать организационно-методические предпосылки разработки и внедрения изменении.

Поставить цель.

Пронести стратегический диагноз организационного потенциала фирмы.

Выработать собственную концепцию изменений, определить, какая стратегия необходима для реализации поставленной цели.

Исходя из этого определить желаемый вид организационной структуры.

Выбрать метод проектирования совершенствования оргструктуры.

Организовать привлечение консультантов и проектировщиков для разработки мероприятий по совершенствованию оргструктуры.

Определить состав сотрудников, которых целесообразно включить в группу проектировщиков как ответственных исполнителей от фирмы по отдельным направлениям разработки проекта.

Уточнить с проектировщиками (консультантами) предварительно сформулированные цель, стратегию и тактику ее реализации.

Обеспечить материальными, трудовыми и финансовыми ресурсами разработку проекта.

Контролировать результаты каждого этапа разработки и внедрения проекта.

Б. Планировать внедрение проекта.

Обеспечить внедрение проекта в кратчайшие сроки, создать на предприятии группу внедрения и адаптации проекта.

Организовать работу по информации, пропаганде и мобилизации коллектива на поддержку нововведений.

Проверить на совместимость и перспективную динамику команду высшего и среднего руководства фирмы.

Определить основной набор убеждений, ценностей, которым будут привержены сотрудники в новых (частично измененных) условиях.

Определить, какие люди нужны, в чем должны быть их особенности, помимо функциональных способностей.

Обеспечить подбор недостающих кадров, подготовку и переподготовку сотрудников, исходя из новых задач, с опережением завершения проектных разработок (до начала этапа внедрения).

Вознаграждать за успешную стратегическую деятельность.

Организовать систему гибкого управления и контроля.

Определить направления наиболее эффективного использования ожидаемого дохода.

Качественное выполнение данных этапов способствует получению расчетного эффекта от внедрения разработанных нововведений в установленные сроки и с соблюдением проектного уровня затрат.

Рассмотренные мероприятия носят стратегический характер, требуют значительных капиталовложений и сроков реализации. Они способны принести ожидаемый эффект в перспективе.

3.2. Формирование продуктовой стратегии

Характеристика портфеля предложений предприятия представлена в таблице 6.

Таблица 6

Характеристика портфеля предложений

|

№№ п/п |

Наименование продукта |

Объем реализации по годам, тыс. руб |

Доля рынка в n-ом году % |

||

|

n-1 |

n |

фирма |

конкурента |

||

|

1 |

Салаты |

3125 |

3125 |

20 |

19 |

|

2 |

Холодные закуски |

4200 |

4300 |

19 |

15 |

|

3 |

Мясные блюда |

150 |

200 |

5 |

8 |

|

4 |

Рыбные блюда |

1100 |

950 |

13 |

10 |

|

5 |

Супы |

1000 |

1100 |

14 |

12 |

|

6 |

Десерты |

280 |

350 |

7 |

9 |

|

7 |

Гарниры |

2150 |

1900 |

38 |

17 |

|

8 |

Чай |

1980 |

1780 |

14 |

15 |

|

9 |

Коктейли |

2100 |

1800 |

3 |

7 |

Решение:

Заполним таблицу исходных данных для построения матрицы BKG (табл. 7).

Таблица 7

Таблица исходных данных для построения матрицы BKG

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

|

РР |

РР=Nn/Nn-1 |

1 |

1,02 |

1,33 |

0,86 |

1,1 |

1,25 |

0,88 |

0,9 |

0,86 |

|

ОДР |

ОДР=ОДРф/ОДРк |

1,05 |

1,26 |

0,62 |

1,3 |

1,17 |

0,78 |

2,23 |

0,93 |

0,43 |

|

Доля продукта в общем объеме реализации |

Доляпр=Nn/∑Nn*100 |

20,2 |

27,7 |

1,29 |

6,13 |

7,09 |

2,26 |

12,25 |

11,48 |

11,6 |

На основе данных из Таблицы 7 строим матрицу BKG (Рис. 2).

Рис. 2. «Матрица BKG»

Выводы:

На основании полученной матрицы BKG видно, что:

- продукты №5 и №2 попали в разряд «Звезды», следовательно, для них необходима стратегия развития, в них необходимо инвестировать средства;

- продукты №7, №4, №1 попали в разряд «Дойные коровы», следовательно, для них необходима стратегия удержания, а избыток средств необходимо инвестировать в «Звезд»;

- продукты №9, №8 попали в разряд «грустных собак», следовательно, их необходимо выводить с рынка;

- продукты №3, №6 попали в разряд «Дикие кошки», следовательно, для них можно применить стратегию развития, для их перехода в разряд «Звезд».

3.3. Разработка целей для ООО «Ресторан-Евразия»

ООО «Ресторан-Евразия» предлагает своим клиентам продукты исключительно высшего качества, ориентируется на предпочтения каждого гостя, стремится быть лучшим для своих посетителей.

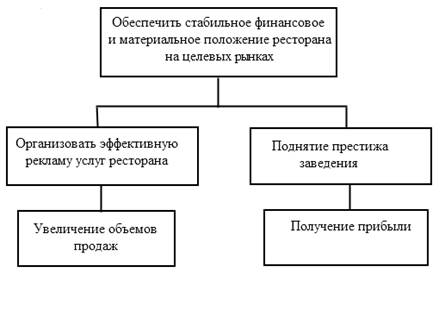

Один из основных принципов построения дерева целей - полнота редукции: каждая цель данного уровня должна быть представлена в виде подцелей следующего уровня таким образом, чтобы их совокупность полностью определяла понятие исходной цели. Исключение хотя бы одной подцели лишает полноты или меняет само понятие исходной цели.

Дерево целей ООО «Ресторан-Евразия» представлено на рисунке 3.

Рис.3. Древо целей ООО «Ресторан-Евразия»

Главной целью всех предприятий является получение прибыли, но для ООО «Ресторан-Евразия» получение прибыли стоит на последнем месте. Для Кафе главная цель - завоевание хорошей репутации и привлечение клиентов за счет высокого уровня обслуживания и высокого качества продуктов, а благодаря этому обеспечить стабильное финансовое и материальное положение ООО «Ресторан-Евразия» на целевых рынках.

Предлагаю следующие цели для ООО «Ресторан-Евразия»:

- Увеличение получаемой прибыли на 20 % ежегодно.

- Внедрение автоматизированной системы учета (к 1.07.16 г.)

- Уменьшение себестоимости блюд (без ущерба качеству).

- Увеличение количества постоянных клиентов (постоянный клиент - посещающий кафе 2 и более раза в месяц) на 10-15 человек ежемесячно.

- Появление новых блюд в меню кафе «Лейпциг» каждую неделю - новое блюдо).

- Обучение всех сотрудников, непосредственно работающих с клиентами по программе ЛАС (личный аспект сервиса) к 15.06.16 г.

Цели обучения персонала ресторана: поддержание необходимого уровня квалификации персонала с учетом требований существующего рынка услуг и перспектив его развития; сохранение и рациональное использование профессионального потенциала; повышение конкурентоспособности услуг на основе распространения знаний и опыта применения эффективных методов организации труда, управления; поддержание высокого профессионального уровня персонала; создание условий для профессионального роста, самореализации работников на основе повышения мотивации к труду; повышение уровня профессионализма и компетенции персонала; совершенствование необходимых для эффективной работы навыков и умений.

Расходы на внедрение новой системы материального стимулирования труда представлены в таблице 8.

Таблица 8

Расходы на внедрение новой системы материального стимулирования труда

|

Мероприятие |

Исполнитель |

Сумма, тыс. руб. |

|

Разработка системы материального стимулирования |

Специалист кадрового центра |

16 000 |

|

Разработка и утверждения локальной документации по системе материального стимулирования |

Бухгалтер |

1500 |

|

Модификация АСОИ бухгалтера |

Системо-техник (1С) |

2 500 |

|

ИТОГО |

20 000 |

На каждого вновь принятого сотрудника службой персонала ресторана составляется план обучения, в котором отражаются те знания, умения и навыки, которые должен получить сотрудник к концу своего обучения. Однако мы предлагаем расширить данный план обучения до так называемой программы ориентации и адаптации сотрудника. Программа также обязательно должна выдаваться каждому вновь принятому сотруднику, но помимо перечня необходимых для последующей работы знаний, умений и навыков должна включать:

- условия прохождения периода;

- форму оценки результатов его прохождения;

- варианты перспектив сотрудника после прохождения периода в зависимости от показанных результатов.

Для того чтобы адаптация была наиболее благоприятна, должен существовать ряд документов, в которых четко прописаны система задач на период адаптации сотрудника, критерии оценки работы в этот период, сроки реализации той или иной цели, структура самой организации и схема взаимодействия отделов.

- Разработка системы оплаты труда, способствующей мотивации персонала для достижения целей организации к 10.06.16 г.

- Общее повышение оплаты труда сотрудников (в связи с инфляцией).

ЗАКЛЮЧЕНИЕ

В данной работе было проанализировано ООО «Ресторан-Евразия», которая предоставляет услуги в сфере питания. Область производства и оказания услуг технологически едины.

В работе разобрана производственная структура фирмы, описаны ее основные элементы, разобраны особенности данного производства и сферы оказания услуг. Рассмотрена организационная структура управления ООО «Ресторан-Евразия», особенности персонала организации, системы учета и контроля, информационного обеспечения и управления.

Менеджмент как современная система управления фирмой, предприятием, действующим в условиях рыночной экономики, предполагает создание условий, необходимых для их эффективного функционирования и развития производственной деятельности. Речь идет о такой системе управления (принципах, методах, организованной структуре), которая порождена объективной необходимостью и закономерностями рыночных отношений хозяйствования, связанными с ориентацией фирмы на спрос и потребности рынка, на запросы индивидуальных результатах широким использованием новейших научно-технических достижений, регулированием межфирменных отношений. Особенность современного менеджмента состоит в его направленности на обеспечение рационального ведения хозяйства на уровне фирмы в условиях дефицитности ресурсов, необходимость достижении высоких конечных результатов с минимальными затратами, оптимальной адаптации фирмы к новым рыночным условиям производства или предметов потребления, обеспечённости современной электронно-вычислительной технологии, степени вовлечения во внешнеэкономическую деятельность. Однако определяющими факторами являются формирование и развитие рыночных отношений, конвертируемость рубля, стабилизация рыночных цен, эффективность использования инструментов финансово-кредитного механизма.

В заключении описывается миссия и стратегия ООО «Ресторан-Евразия».

Выводы:

- ресторан ООО «Ресторан-Евразия» по своей организационно-правовой форме является Обществом с Ограниченной Ответственностью.

- Миссия: обеспечить культурный отдых, освободить людей от повседневных забот.

- В состав ООО «Ресторан-Евразия» входят подразделения, которые занимаются выполнением определенного набора задач.

Организационная структура ООО является линейно-функциональной и относится к бюрократическому типу структуры управления.

СПИСОК ЛИТЕРАТУРЫ

- Артеменко В.Г., Беллендир М.В. Основы бизнеса. – М.: ДИС, 2019. – 315с.

- Басовский Л.Е. Менеджмент. - М.: ИНФРА-М, 2011. - 512с.

- Бороненкова С.А., Маслова Л.И., Крылов С.И. Бизнес в современных условиях. – Екатеринбург: Урал, 2012. – 451с.

- Веснин В.Р. Основы менеджмента. - М.:Инст. МП и Э «Триада ЛТД», 2012. - 384с.

- Виханский О.С., Наумов А.И. Менеджмент. - М.: Гардарика, 2010. - 528с.

- Галькович Р.С., Набоков В.И. Основы менеджмента. - М.: ИНФРА-М, 2008. - 189с.

- Герчикова И.Н. Менеджмент.- М.: Юнити, 2011. – 250с.

- Глазов М.М. Менеджмент. - С-Пб.: Экономика и финансы, 2010. – 587с.

- Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2019. – 440с.

- История менеджмента / Под.ред. Д.В. Валового/. - М.:ИНФРА-М, 2019. - 276с.

- Каменипера С.Е. Организация, планирование, управление деятельностью предприятий: учебник для вузов. - М.: Высшая школа, 2019. – 613с.

- Кнышева Е.Н. Менеджмент. - М.: ИД «ФОРУМ»-ИНФРА-М, 2012. - 302с.

- Коморов С.Е. Менеджмент. - М.: Финансы и статистика, 2010. – 812с.

- Котлер Ф. Маркетинг менеджмент. - С-Пб: ГРАФ, 2011. – 425с.

- Кохно П.А., Микрюков В.А., Коморов С.Е. Менеджмент. - М.: Финансы и статистика, 2019.-440

- Любинова Н.Г. Менеджмент - путь к успеху. М.: Агропромиздат, 2019.- 360

- Менеджмент / Под ред. М.М. Максимцова, А.В. Игнатьевой/. - М.: Банки и биржи, ЮНИТИ, 2011. - 343с.

- Мотышина М. С. Методы и модели маркетинговых исследований: Учебное пособие.- С-Пб: Изд-во СПб УЭФ, 2008. – 415с.

- Мурадьян М. Е., Роганин П. С. Методика прогноза изменения емкости рынков потребительских товаров. – М.: БЕК, 2008. – 489с.

- Основы менеджмента/ Под.ред. С.Г. Лопатиной. - М.:Юрайт, 2019.-295с.

- Переверзев М.П., Шайденко Н.А., Басовский Н.Е. Менеджмент. - М.: ИНФРА-М, 2010. - 348с.

- Попов Н.А., Федоренко В.Ф. Основы менеджмента: Учебное пособие. - М.: БЕК, 2011.- 614с.

- Ребрин Ю. И. Основы экономики и управления производством. –Таганрог: ТРТУ, 2008. – 516с.

- Уткин Э.А. Менеджмент. - М.: Экономика, 2012. – 541с.

- Астрова Е. П. Методы управления персоналом на предприятии// Менеджмент в России. – 2012.- №4. – с.23-29.

Приложение 1

Классификация административных методов управления персоналом

|

Административные методы управления |

|

Организационные воздействия Организация рабочего места Должностные инструкции Положения о подразделениях Штатное расписание |

Оргструктура управления

Правила трудово-

го распорядка

Коллективный договор

Устав предприятия

Распоряди-

тельные

воздействия

Настав-ления

Инструкти-рование

Указания

Распоряжения

Приказы

Контроль исполнения

Координация работ

Нормирование труда

Целевое планирование

Полная материальная ответствен-ность

Коллективная мат. ответственность

Депреми-рование

Удержания из зарплаты

Добровольное возмещение ущерба предприятию

Ответственность за задержку трудовой книжки

Материальная ответственность и взыскания

Дисциплинарная ответственность и взыскания

Увольнение

Понижение в должности

Строгий выговор

Выговор

Замечание

Административная ответственность

Штрафы

Исправительные работы

Административный арест

Возмездное изъятие предметов

Предупреж-дения

Приложение 2

Классификация элементов, регулируемых экономическими методами управления

Экономические методы управления |

Плановое ведение хозяйства

Свободное предпринимательство

План экономического развития

Портфель заказов

Критерий эффектив-ности

Конечные результаты

Хозяйственный расчёт

Самостоя-тельность

Фонды стимули-рования

Экономи-ческие нормативы

Самофинан-сирование

Самоокупае-мость

Оплата

труда

Премия

Вознаграждение

Дополнительная зарплата

Трифная ставка для рабочих

Должностной оклад для служащих

Рабочая

сила

Рынок труда

Спрос (потребность)

Уровень жизни

Стоимость рабочей силы

Наличие (численность)

Рыночное ценообра-зование

Прибыль

Доход

Себестои-мость

Цена

Стоимость

Ценные

бумаги

Дивиденды

Кредитные карты

Векселя

Облигации

Акции

Налоговая система

Прочие налоги

Налог на прибыль

НДС

Подоходный налог

На фонд оплаты труда

Формы собственности

Интел-лектуальная

Общественная

Частная

Муници-пальная

Государственная (федеральная)

Фазы воспроиз-водства товара

Потребле-ние

Распределе-ние

Обмен

Производ-ство

Приложение 3

Схема классификации элементов, регулируемых социологическими методами

Социологические методы исследования

Норма-тивы

Методы

Критерии

Цели

Социологические методы управления

Социальное планирование

Резуль-таты

Собеседование

Наблю-дение

Социометрия

Интер-вьюирование

Анкети-рование

Недостатки

Достоин-ства

Мораль-ные качества

Деловые качества

Личностные качества

Личная

Групповая

Религи-озная

Общест-венная

Государ-ственная

Мораль

Партнёрство

Сексуальное

Семейное

По увлечению

Дружес-кое

Деловое

Соревнование

Организация

Формы

Методы

Критерии

Принципы

Общение

Вербальное

Невер-бальное

Личност-ное

Межлич-ностное

Результаты

Технология (приёмы)

Методика

Техника

Структура

Переговоры

Конфликты

Семейные

Ролевые

Деловые

Личност-ные

Межлич-ностные

Приложение 4

Элементы, регулируемые психологическими методами

Психологические методы управления

Результаты

Нормативы

Методы

Цели

Критерии

Психологическое планирование

Психотерапия

Психология управления

Психоло-гия труда

Психоанализ

Психофизиология

Отрасли психологии

Типы личности

Интуи-тивный

Творчес-кий

Инже-нерный

Аналити-ческий

Организаторский

Темпераменты

Меланхолический

Холерический

Флегматический

Сангвинический

Отношения человека

Черты характера

Характер человека

К работе

К себе

К другим людям

К окружающей действительности

Интроверт

Экстраверт

Направленность личности

Мировоз-зрение

Убежде-ния

Мотивы

Интересы

Потребности

Твор-чество

Логистика

Память

Сознание

Мышление

Уровень интеллекта

Интеллектуальные способности

Методы познания

Восприятие

Ощущения

Дедукция

Индукция

Синтез

Анализ

Психологические образы

Знаковые

Визуаль-ные

Графичес-кие

Художест-венные

Историчес-кие

Способы психологического воздействия

Просьба

Похвала

Совет

Подра-жание

Убеждение

Внуше-ние

Порицание

«Плацебо»

Запреще-ние

Требова-ние

Осуждение

Принуждение

«Взрыв»

Обманутое ожидание

Намёк

Метод Сократа

Компли-мент

Высокомо-ральное

Поведение

«Ангельское»

«Дьяволь-ское»

Аморальное

Нормальное

- Понятие и виды толкования правовых норм ( ВИДЫ И СПОСОБЫ ТОЛКОВАНИЯ ПРАВОВЫХ НОРМ )

- Судебная власть Российской Федерации: организация и полномочия

- Учет безналичных денежных средств (на примере АО «Боровичский комбинат строительных материалов

- Бухгалтерская отчетность как основной источник Информации о деятельности организации ( Бухгалтерская отчетность как информационная основа анализа деятельности предприятия )

- Классификация правовых норм(Определение понятия «норма права»)

- Понятие правонарушения. Сущность, признаки, классификация

- Роль мотивации в поведении организации (Анализ системы мотивации персонала)

- Методы выбора проектов (Проблема управления проектами)

- Человеческий фактор в управлении организацией ( Теоретические аспекты человеческого фактора в управлении организацией )

- Влияние процесса коммуникаций на эффективность управления организацией (на примере ООО «Эльдорадо»)

- Проектирование организации. Рассмотрение и анализ

- Понятие и признаки государства (Сущность и функции государства)