Менеджмент человеческих ресурсов (на примере ПО «Тоншаевский Хлебозавод»)

Содержание:

Введение

Современный менеджмент органически включает в себя управление персоналом как гибкой и динамичной организационной системой, способной самостоятельно и быстро реагировать на конъюнктуру рынка, условия конкуренции, меняющиеся внешнюю и внутреннюю среды.

Управление персоналом — сложное социально-экономическое, информационное и организационно-технологическое явление, процесс деятельности, сталкивающийся со сменой состояний, качеств объекта управления. Принятие управленческого решения должно основываться на достоверных исходных данных, которые могут быть получены в результате комплексного анализа человеческого потенциала предприятия.

Выше изложенное подтверждает актуальность избранной темы исследования.

Объектом исследования является Потребительское общество «Тоншаевский Хлебозавод», предмет исследования – численность управленческого персонала.

Целью настоящей работы является разработка мероприятий, направленных на повышение эффективности менеджмента человеческих ресурсов организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты менеджмента человеческих ресурсов;

- провести анализ менеджмента человеческих ресурсов;

- разработать рекомендации по повышению эффективности менеджмента человеческих ресурсов.

Структурно работа состоит из введения, где реализуется постановка цели и задач исследования, трех глав основной части, заключения, содержащего краткие выводы по работе, списка использованных источников, а также приложений.

Глава 1. Теоретические аспекты факторов и условий эффективного менеджмента человеческих ресурсов

1.1 Понятие менеджмент человеческих ресурсов

Наряду со средствами производства и материальными ресурсами живой труд является необходимым моментом процесса производства. От эффективной работы персонала организации зависит конечный результативный показатель деятельности организации.

К человеческим ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными человеческими ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия человеческими ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Исследование причин изменения производительности труда, факторов, оказывающих влияние на использование рабочего времени, и причин изменения обеспеченности организации кадрами является, несомненно, важным разделом в комплексной оценке итогов работы организации в целом.

Основными задачами анализа использования человеческих ресурсов являются:

- изучение и оценка обеспеченности предприятия и его структурных подразделений человеческими ресурсами в целом, а также по категориям и профессиям;

- определение и изучение показателей текучести кадров;

- выявление резервов человеческих ресурсов, более полного и эффективного их использования;

- изучение и оценка уровня производительности труда на предприятии;

- изучение организации оплаты труда персоналу предприятия;

- изучение динамики роста средней заработной платы и рассмотрение ее соответствия росту производительности труда;

- выявление резервов человеческих ресурсов, более полного и эффективного их использования.

Источниками информации для анализа служат статистическая отчетность: годовая форма №1-Т «Сведения о численности и заработной плате работников»[1], месячная форма № П-4 «Сведения о численности и заработной плате работников»[2], квартальная форма №П-4 (НЗ)[3], соответствующие разделы плана экономического и социального развития предприятия (план по труду), данные текущего бухгалтерского и оперативно-технического учета, штатное расписание организации, данные табельного учета и отдела кадров.

Анализ человеческих ресурсов организации проводят в следующей последовательности:

- анализ обеспеченности организации кадрами (по полу, по возрасту, по профессиям и по квалификации, по семейному положению и т.д.);

- анализ движения рабочей силы в организации;

- анализ состава и структуры персонала организации;

- анализ использования рабочего времени (целодневного и внутри-сменного);

- анализ производительности труда;

- анализ соотношения темпов роста средней заработной платы и средней производительности труда;

- сводный подсчет резервов роста выпуска продукции, по факторам, связанным с использованием человеческих ресурсов.

В соответствии с действующим законодательством предприятия сами определяют общую численность работников, их профессиональный и квалификационный состав, утверждают штаты, поэтому для анализа необходимо использовать данные первичного учета и составить аналитическую таблицу, в которой численность персонала отчетного года сравнивают с численностью предыдущего года. [4]

Обычно персонал предприятия подразделяют на производственный персонал и персонал, занятый в непроизводственных подразделениях. Производственный персонал – работники, занятые в производстве и его обслуживании, обычно они составляют основную часть человеческих ресурсов предприятия.

Самая многочисленная и основная категория производственного персонала – это рабочие предприятия (фирмы) – лица (работники), непосредственно занятые созданием материальных ценностей или работами по оказанию производственных услуг и перемещению грузов. Рабочие подразделяются на основных и вспомогательных.

Соотношение различных категорий работников в их общей численности характеризует структуру кадров (персонала) предприятия, цеха, участка. Структура кадров также может определяться по таким признакам, как возраст, пол, уровень образования, стаж работы, квалификация, степень выполнения норм и т.п.

В ходе анализа следует проверить обеспеченность производства рабочими определенных профессий, сопоставив для этого фактическую и плановую численность рабочих по всем используемым на предприятии профессиям. В случае выявления значительных отклонений по каким-либо профессиям необходимо установить конкретные причины и наметить мероприятия по их устранению. Значительная нехватка рабочих по какой-либо профессии затрудняет работу предприятия, создавая так называемые «узкие места» в производстве.

1.2. Оценка обеспеченности организации человеческими ресурсами

От обеспеченности организации человеческими ресурсами и эффективности их использования зависят объём, качество и своевременность выполнения производственных задач, эффективность использования машин, механизмов, оборудования, которые, в свою очередь, влияют на объём производства продукции, её себестоимость, прибыль и ряд других финансово-экономических показателей [5].

Основными задачами анализа в данном разделе являются следующие:

- изучение и оценка обеспеченности предприятия и его структурных подразделений человеческими ресурсами в целом;

- определение и изучение показателей текучести кадров.

Количество работающих на конкретный момент времени оценивается тремя показателями: списочной численностью, явочной численностью и числом фактически работающих. Численность работающих за период времени оценивается показателями среднесписочной и среднеявочной численностью и средним числом фактически работающих. В практике используют два метода расчета данных показателей.

Формулы расчета показателей средней численности

Среднесписочную численность (RCC) можно определить по следующим формулам:

(1.1)

(1.1)

(1.2)

(1.2)

Среднеявочная численность (RCЯ) рассчитывается по одной из следующих формул:

(1.3)

(1.3)

(1.4)

(1.4)

Среднее число фактически работающих (RCФ) рассчитывается следующим образом:

(1.5)

(1.5)

(1.6)

(1.6)

При исчислении среднесписочной численности списочный состав за праздничные и выходные дни принимается равным списочному числу работников за предшествующий день.

В связи с тем, что в большинстве организаций планирование численности в настоящее время не осуществляется, то анализ проводится сравнением фактических показателей отчетного периода с предыдущим периодом.

Анализ человеческих ресурсов следует начинать с изучения их структуры и укомплектованности организации необходимыми кадрами работников соответствующей специальности и квалификации.

Важной составляющей анализа человеческих ресурсов организации является изучение движения рабочей силы. Рассматривая движение рабочей силы, следует иметь в виду, что частая смена работников сдерживает рост производительности труда. Необходимо проанализировать причины текучести кадров (состояние социального обеспечения, прогулы, уход по собственному желанию и др.), динамику состава увольнений: индивидуальное и коллективное, перемена служебного положения, число переводов на другие должности, уход на пенсию, истечение срока контракта и др.

Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов:

- коэффициент оборота по приему (КП) - это отношение численности всех принятых работников за отчетный период к среднесписочной численности работников за тот же период:

КП = RП / RСС, (1.7)

где RП - численность всех принятых работников за отчетный период;

RСС - среднесписочная численность работников за тот же период.

- коэффициент оборота по выбытию (КВ) - это отношение всех уволившихся работников в отчетном периоде к среднесписочной численности работников:

КВ = RУ / RСС , (1.8)

где RУ – уволившиеся работники за отчетный период.

Сумма значений коэффициентов по приему и выбытию характеризует общий оборот рабочей силы:

КОБЩ = КП + КВ (1.9)

где КП коэффициент оборота по приему,

КВ коэффициент оборота по выбытию

Оборот рабочей силы делится на - излишний и нормальный. Нормальный - это оборот, который не зависит от организации, обусловлен такими причинами как призыв в армию, уход на пенсию и на учебу, переход на выборные должности и др. Увольнение по собственному желанию, за прогулы относят к излишнему обороту рабочей силы.

- коэффициент текучести кадров (КТ) - это отношение излишнего оборота рабочей силы за определенный период к среднесписочной численности:

КТ = RУ* / RСС, (1.10)

где RУ* – излишний оборот рабочей силы.

- коэффициент постоянства состава (КПОСТ) – это отношение количества работников, проработавших весь периода (RР) к среднесписочной численности:

КПОСТ = RР / RСС. (1.11)

Уровень трудовой дисциплины (КД) определяется по расчету.

КД = 1 – RП / RСС , (1.12)

где RП - количество работников, уволенных за прогулы.

В ходе анализа тщательному изучению подвергают причины выбытия работников за нарушение трудовой дисциплины, т. к. это часто связано с нерешёнными социальными проблемами.

Изменения в объемах производства, технике и технологии, в ассортименте продукции влияют не только на общую численность, но и на профессионально-квалификационную структуру рабочих. Оценка квалификации работников делается на основе их аттестации в порядке, установленном в организации, это могут быть коэффициенты квалификационного уровня или тарифные разряды и др.

Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, организации сравнивают средние тарифные разряды рабочих и объем работ, соответствующих данному уровню квалификации рабочих:

- средний тарифный разряд рабочих:

; (1.13)

- средний тарифный разряд работ:

; (1.14)

где Тр – тарифный разряд;

Rр – общая численность рабочих;

Rрi – численность рабочих i-го разряда;

Vi – объём работ i-го вида;

V - общий объем работ.

Если фактический средний тарифный разряд рабочих ниже разряда работ, то это может привести к снижению качества выпускаемого товара и следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний тарифный разряд рабочих выше среднего разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах .

В ходе анализа квалификации служащих проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Глава 2. Анализ менеджмента человеческих ресурсов ПО «Тоншаевский Хлебозавод»

2.1 Организационно-правовые основы деятельности ПО «Тоншаевский Хлебозавод»

Потребительское общество «Тоншаевский Хлебозавод» зарегистрировано в соответствии с законодательством РФ в декабре 2004г. ПО «Тоншаевский Хлебозавод» по организационно-правовой форме является потребительским обществом, осуществляющее свою деятельность в соответствии с Гражданским кодексом Российской Федерации, Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», Уставом общества, уставом союза, членом которого оно является, международными принципами кооперации. На рисунке 2.1 представлена организационная структура управления ПО «Тоншаевский Хлебозавод».

Общее собрание пайщиков

Совет потребительского общества

Правление

Начальник планово –производственного подразделения

Начальник подраз-деления снабжения и реализации

Главный бухгалтер

Начальник отдела кадров

Цех №1

Цех №2

ОТК

Отдел сбыта и снабжения

Транспортный отдел

Бухгалтерия

Отдел кадров

Юристконсульт

ПЭО

Рисунок 2.1. Организационная структура управления ПО «Тоншаевский Хлебозавод»

Исполнительным органом потребительского общества выступает правление. Председатель и члены правления назначаются советом как орган профессионального менеджмента. Правление осуществляет текущую хозяйственную деятельность, за результативность которой несет ответственность перед советом и общим собранием потребительского общества.

В целом структура управления ПО «Тоншаевский Хлебозавод», существует давно и является линейно-функциональная.

К преимуществам линейно-функциональной структуры управления относятся:

1) четкая система взаимных связей функций и подразделений;

2) четкая система единоначалия – один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

3) ясно выраженная ответственность;

4) быстрая реакция исполнительных подразделений на прямые указания вышестоящих руководителей предприятием.

Линейно –функциональная структура управления имеет следующие недостатки:

1) отсутствие звеньев, занимающихся вопросами стратегического планирования;

2) тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

3) малая гибкость и приспособляемость к изменению ситуации;

4) критерии эффективности и качества работы подразделений и организации в целом – разные;

5) тенденция к формализации оценки эффективности и качества работы подразделений приводит обычно к возникновению атмосферы страха и разобщенности;

6) большое число «этажей управления» между работниками, выпускающими продукцию, и лицом, принимающим решение.

2.2 Анализ состава человеческих ресурсов

Рассмотрим подробнее, как организована структура персонала в ПО «Тоншаевский Хлебозавод». В штате ПО «Тоншаевский Хлебозавод» на 1 января 2015 года числится 120 чел. Возраст сотрудников от 20 до 55 лет.

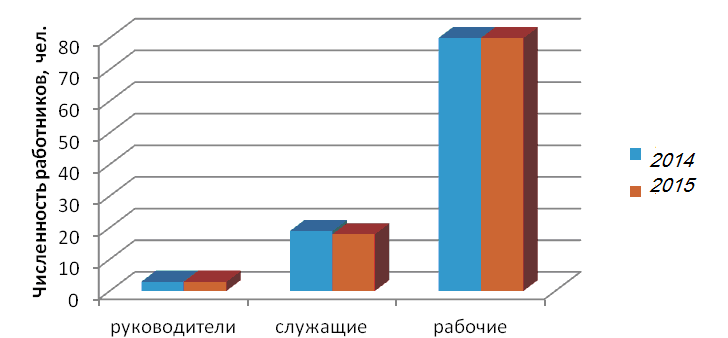

На основании данных, представленных в табл.2.8, мы видим, что численность персонала сократилась на 2 чел. или на 1,6%. Это произошло в результате снижения численности служащих - на 1 чел. или на 5,3%, но неизменной численности руководителей и рабочих.

Таблица 2.1 - Структура и динамика численности персонала ПО «Тоншаевский Хлебозавод» в 2014-2015гг.

|

Показатели |

2014 год |

2015 год |

Динамика прироста |

|

|

в абсолютных величинах. |

в % |

|||

|

Выручка, тыс.руб. |

25950 |

33726 |

7776 |

30,0 |

|

Среднесписочная численность персонала, чел., в том числе: |

122 |

120 |

-2 |

-1,6 |

|

руководители |

3 |

3 |

0 |

0,0 |

|

служащие |

19 |

18 |

-1 |

-5,3 |

|

рабочие |

80 |

80 |

0 |

0,0 |

|

Коэффициент текучести |

14,2 |

13,3 |

-0,9 |

-6,3 |

|

Среднемесячная заработная плата, тыс.руб. |

7,3 |

8,8 |

1,5 |

20,5 |

|

Выработка на одного работающего, тыс.руб. |

212,70 |

281,05 |

68,35 |

32,1 |

В 2015 году доля уволившихся по собственному желанию составляла 13,3% от среднесписочной численности работников, что на 0,9 процентного пункта ниже, чем в 2014г. Выработка одного работника увеличилась на 32,1%, а среднемесячная заработная плата только на 20,5%. Это свидетельствует о том, что руководство предприятия направляет средства, полученные от реализации продукции, на расширение производства.

На рис.2.2. представлена динамика численности персонала по ПО «Тоншаевский Хлебозавод» за 2014-2015гг.

Рисунок 2.2. Динамика численности персонала ПО «Тоншаевский Хлебозавод» по категориям, чел.

Проведем оценку обеспеченности ПО «Тоншаевский Хлебозавод» трудовыми ресурсами в 2015 г. (табл.2.2).

Таблица 2.2 - Обеспеченность ПО «Тоншаевский Хлебозавод» трудовыми ресурсами за 2014-2015 гг.

|

Категория работников |

Потреб-ность |

Факт |

Абс.изменение |

Темп роста, % |

|

|

2014 г. |

2015 г. |

||||

|

Среднесписочная численность персонала, чел. |

122 |

122 |

120 |

-2 |

98,4 |

|

В том числе административные работники, чел. |

22 |

22 |

20 |

-2 |

87,0 |

|

Производственные рабочие, чел |

49 |

49 |

48 |

-1 |

98,0 |

|

Вспомогательные работники (работники склада, грузчики и т.п.), чел. |

31 |

31 |

32 |

+1 |

103,2 |

Анализ персонала по категориям работников позволяет сделать следующие выводы:

- в 2014 году потребность в обеспечении персоналом и фактическая численность сотрудниками совпадала, т.е. организация была укомплектована полностью в соответствии со штатным расписанием;

- в 2015 году среднесписочная численность персонала в ПО «Тоншаевский Хлебозавод» уменьшилась на два человека, степень обеспеченности персоналом составила 98,4%; в том числе численность административного персонала уменьшилась, было уволено 2 человека, процент обеспеченности составил 87%, а численность производственных рабочих сократилась на 1 человека в то время как численность вспомогательных работников увеличилась на 1 человека.

Далее проанализируем качественный состав трудовых ресурсов ПО «Тоншаевский Хлебозавод», т.е. распределение сотрудников:

- по возрасту (табл. 2.3);

- по стажу работы (табл. 2.4).

Поскольку изменения в качественном составе происходят в результате движения работников ПО «Тоншаевский Хлебозавод», то этому вопросу при анализе уделим большое внимание.

Таблица 2.3 - Распределение сотрудников ПО «Тоншаевский Хлебозавод» по возрасту

|

Группы сотрудников по возрасту, лет |

Численность сотрудников на конец года, чел. |

Абс. изменение |

Темп роста, % |

|

|

2014 г. |

2015 г. |

|||

|

До 20 |

6 |

6 |

- |

100,0 |

|

20 - 30 |

49 |

50 |

1 |

102,0 |

|

30 - 40 |

45 |

42 |

-3 |

93,3 |

|

40 - 50 |

17 |

17 |

- |

100,0 |

|

50 - 60 |

5 |

5 |

- |

100,0 |

|

Итого |

122 |

120 |

-2 |

98,4 |

Анализ распределения сотрудников по возрасту позволяет сделать выводы о том, что в 2015 году по отношению к 2014 году произошли следующие изменения в структуре персонала ПО «Тоншаевский Хлебозавод» по возрастному признаку: в возрасте от 20 до 30 лет – в штат был принят ещё один человек людей, а в возрасте от 30 до 40 лет уволилось 23 человека,. По остальным возрастным категориям все осталось без изменений.

Таблица 2.4 - Распределение сотрудников ПО «Тоншаевский Хлебозавод» по трудовому стажу

|

Группы сотрудников по стажу, лет |

Численность рабочих на конец года, чел. |

Удельный вес, % |

Абсолютное изменение, чел. |

||

|

2014 г. |

2015 г. |

2014 г. |

2015 г. |

||

|

До 5 |

8 |

7 |

6,6 |

5,8 |

-1 |

|

От 5 до 10 |

53 |

57 |

43,4 |

47,5 |

4 |

|

От 10 до 15 |

47 |

44 |

38,5 |

36,7 |

-3 |

|

От 15 до 20 |

14 |

12 |

11,5 |

10,0 |

-2 |

|

Итого |

122 |

120 |

100,0 |

100,0 |

-2 |

Анализ данных позволяет сделать следующие выводы:

а) в организации ПО «Тоншаевский Хлебозавод» работают в основном сотрудники со стажем, об этом говорит показатель удельного веса, который на конец 2014 года по двум группам сотрудников (5-10 и 10-15 лет стажа) составлял 81,9% от общего числа сотрудников, на конец 2014 года удельный вес сотрудников по этим же двум группам составил 84,2%;

б) к концу 2015 года из 14 сотрудников, имеющих стаж работы от 15 до 20 лет осталось работать 12 сотрудников, остальные вышли на пенсию.

Заметим, что трудовые отношения с работниками оформляются пакетом документов, в который входят заявление о приеме на работу, приказ о приеме на работу, трудовой договор, должностные инструкции, автобиография (резюме) и характеристика с предыдущего места работы.

Эффективность использования кадрового потенциала организации характеризуется также текучестью кадров и внутриорганизационной мобильностью кадров.

Таблица 2.5- Данные о движении кадров ПО «Тоншаевский Хлебозавод» в 2014-2015 гг.

|

Показатель движения |

Период , % |

отклонения |

|

|

2014 г. |

2015 г |

||

|

Текучесть кадров |

14,2 |

13,3 |

-0,9 |

|

Мобильность кадров |

6,6 |

8,1 |

+1,5 |

На основании данных из таблицы 2.12 можно сделать вывод, что значительная нестабильность кадров пришлась на 2014 год. Это видно по высокому показателю текучести кадров и низкому показателю мобильности кадров. В настоящее время текучесть кадров остается высокой, что также подтверждает недостаточную мотивацию персонала организации.

Чем выше показатель текучести кадров, тем ниже стабильность персонала организации. Поэтому необходимо не только рассчитывать показатель текучести кадров, но и определять причины, по которым люди покидают организацию. Для анализа причин текучести кадров был проведен опрос сотрудников, уволившихся по собственному желанию в течение 3-х месяцев с июля по сентябрь 2015 года.

Таблица 2.6 - Анализ причин текучести кадров»

|

Показатель |

Причины увольнения сотрудников |

||||||

|

Тяжелые условия труда |

Неинтересная работа |

Отсутствие перспектив роста |

Низкая оплата труда |

Переезд на другое место |

Прочие причины |

Всего: |

|

|

человек |

3 |

4 |

4 |

9 |

3 |

2 |

25 |

|

% |

11,2 |

16,0 |

16,3 |

36,3 |

12,1 |

8,1 |

100,0 |

По данным таблицы 2.6 можно заключить, что 9 человек указали причиной увольнения низкую оплату труда, что составляет 36,3% от числа всех уволившихся сотрудников за данный период времени. Также высокие показатели (16%) имеют такие факторы как «неинтересная работа» и «отсутствие перспектив роста». Сократить отток кадров по этим причинам может усиление роли обучения персонала и повышения его квалификации при продвижении кадров и формирования кадрового резерва.

2.3 Анализ эффективности менеджмента человеческих ресурсов ПО «Тоншаевский Хлебозавод»

Проанализируем изменение выпуска продукции за счет изменения производительности труда и численности работников. Для проведения факторного анализа будем использовать следующую мультипликативную модель:

N = ПТ *Ч,

где N – выручка, тыс.руб.;

ПТ - производительность труда, тыс.руб./чел.;

Ч – среднесписочная численность работников, чел.

При проведении факторного анализа будем использовать данные таблицы 2.8.

Общее изменение выручки составило 7776 тыс.руб.:

N = N1 – N0 = 33726 – 25950 = 7776 тыс.руб.

В том числе за счет:

- сокращения численности работников общества:

N(Ч) = (Ч1 – Ч0 )*ПТ0

N(Ч) = (120 – 122)*212,70 = -2*212,70 = -415,4 тыс.руб.

- роста производительности труда работников:

N(ПТ) = (ПТ1 – ПТ0 )*Ч1

N(ПТ) = (281,05 – 212,70)*120 = 68,35*212,70 = 8201,4 тыс.руб.

Результаты расчетов обобщим в следующей таблице 2.7.

Таблица 2.7 – Влияние среднесписочной численности и их производительности труда работников на изменение выручки ПО «Тоншаевский Хлебозавод»

|

факторы |

Объем влияния, тыс.руб. |

Доля влияния, % |

|

Среднесписочная численность работников |

-415,4 |

-5,47 |

|

Производительность труда работников |

8201,4 |

105,47 |

|

Итого |

7776,0 |

100,00 |

Таким образом, в целом выручка ПО «Тоншаевский Хлебозавод» в 2015г. по сравнению с 2014г. увеличилась на 7776 тыс.руб. Причем за счет увеличения выпуска продукции в расчете на каждого работника общества с 212,7 тыс.руб. до 281.05 тыс. руб. за год, т.е. на 68,35 тыс.руб. или на 32.1% выручка ПО «Тоншаевский Хлебозавод» выросла на 8201,4 тыс.руб. А за счет сокращения численности персонала на 2 человека или на 1.6% выручка сократилась на 415,4 тыс.руб.

Проанализируем действующую на хлебозаводе систему оплаты труда.

Основные показатели деятельности организации представлены в табл.2.8.

Таблица 2.8 - Показатели деятельности ПО «Тоншаевский Хлебозавод» за 2014-2015 гг.

|

Наименование показателя |

Единица измерения |

Обозначение |

2014г. |

2015г. |

Абсолютное отклонение |

Темпы роста, % |

|

Фонд заработной платы работников |

тыс. руб. |

ФЗПппп |

10687,2 |

12672,0 |

1984,8 |

18,6 |

|

Годовой объем продукции |

тыс. руб. |

N |

25950 |

33726 |

7776,0 |

30,0 |

|

Среднесписочная численность персонала |

чел. |

Чппп |

122 |

120 |

-2,0 |

-1,6 |

|

Уровень расходов на оплату труда |

УФЗП |

0,412 |

0,376 |

-0,036 |

-8,8 |

|

|

Среднегодовая заработная плата одного работника |

тыс. руб. |

ЗПппп |

87,6 |

105,6 |

18,0 |

20,5 |

|

в том числе основная заработная плата |

тыс. руб. |

67,4 |

82,4 |

15,0 |

22,2 |

|

|

дополнительная заработная плата |

тыс. руб. |

13,5 |

16,5 |

3,0 |

22,2 |

|

|

поощрительные выплаты |

тыс. руб. |

6,7 |

6,7 |

0,0 |

0,0 |

|

|

Производительность труда одного работника |

тыс. руб. |

ПТппп |

212,70 |

281,05 |

68,35 |

32,1 |

|

Чистая прибыль |

тыс. руб. |

ЧП |

3982 |

4180 |

198,0 |

5,0 |

|

Рентабельность фонда заработной платы |

% |

RФЗП |

37,26 |

32,99 |

-4,27 |

-11,5 |

Из представленных выше данных не трудно заметить, что на предприятии выросли все показатели, включая объем реализуемой продукции и производительность труда. Таким образом, на предприятии можно наблюдать общую картину повышения интенсивности труда при повышении среднегодовой заработной платы рабочего.

Из вышеуказанных данных можно заметить, что за период 2014 - 2015 года фонд заработной платы увеличился в абсолютном выражении 1984,8 тыс. руб. или на 18,6% по отношению к 2014 году. Исходя из имеющихся данных, необходимо выяснить, что же повлияло на этот рост.

На изменение фонда оплаты труда влияют два фактора: изменение объемов реализованной продукции, а так же ее зарплатоемкости. Причем факторы разнонаправлено влияют на результативный показатель (это видно из табл.2.8). Общее влияние факторов составило 1984,8 тыс. руб. Для того, чтобы установить, какой из них в большей степени влияет на результативный показатель, следует применить способ абсолютных разниц (так как предложенная модель изменения фонда заработной платы является мультипликативной):

ФЗПппп = N* УФЗП (9)

Общее изменение фонда заработной платы составляет:

ФЗПппп = 1984,8 тыс. руб.

Влияние первого фактора – объема реализованной продукции:

ФЗПпппОП = N* УФЗП0 (10)

ФЗПпппN = (33729 – 25950) * 0,412= 3202,5 тыс. руб.

Влияние второго фактора – зарплатоемкости продукции:

ФЗПпппЗЕоп = N1* УФЗП (11)

ФЗПппп УФЗП = 33726* (0,376 – 0,412) = -1217,7 тыс. руб.

Анализ показал, что увеличение фонда заработной платы на 3202,5 тыс.руб. происходит в результате роста объемов производства в 2015г. по сравнению с 2014г. на 7776 тыс.руб. или на 30%. Но за счет сокращения уровня расходов на оплату труда с 41,2% до 37,6%, т.е. на 3,6 процентного пункта сумма расходов на оплату труда снизилась на 1217,7 тыс.руб. Таким образом, в 2015 году на производство единицы продукции требуется меньше средств на заработную плату, чем в 2014, следовательно, за счет снижения уровня расходов на оплату труда снижается и себестоимость продукции.

Для установления причин снижения уровня расходов на оплату труда необходимо проанализировать, что же повлияло на этот показатель:

УФЗП = ЗПппп / ПТппп (12)

Для проведения факторного анализа по представленной выше кратной модели необходимо применить классический вариант приема цепных подстановок. Промежуточные расчеты приведены в табл.2.9.

Таблица 2.9 - Влияние среднегодовой заработной платы и производительности труда одного работника на уровень расходов на оплату труда

|

№ расчета |

№ подста-новки |

Факторы изменения УФЗП |

УФЗП |

Отклонение от предыдущего значения зарплатоемкости |

Наименование измеряемого фактора |

|

|

ЗПппп |

ПТппп |

|||||

|

1 |

87,6 |

212,70 |

0,412 |

|||

|

2 |

1 |

105,6 |

212,70 |

0,496 |

0,085 |

ЗП |

|

3 |

2 |

105,6 |

281,05 |

0,376 |

-0,121 |

ПТ |

|

Баланс отклонений |

-0,036 |

|||||

В результате проведенного анализа стало очевидно, что увеличение уровня расходов на оплату труда произошло в результате увеличения среднегодовой заработной платы работников на 18 тыс.руб., а заработная плата на каждый рубль продукции увеличилась на 8,5 коп. Но при этом за счет роста производительности труда заработная плата на каждый рубль продукции уменьшилась на 12,1 коп.

Таким образом, фонд заработной платы за период 2014-2015гг., как и заработная плата предприятия выросли, а производительность труда растет более высокими темпами, т.е. за большие деньги работники работали лучше. Следовательно, в ПО «Тоншаевский Хлебозавод» повышается эффективность использования трудовых ресурсов.

Таким образом, предприятие становится привлекательным для квалифицированных специалистов, которые стремятся к стабильной, не напряженной работе с высокой заработной платой. Руководство свободно может менять «не производительных» сотрудников, тех, которых сложившаяся система оплаты труда не мотивирует к более качественной работе, на более квалифицированных.

Глава 3. Мероприятия по повышению эффективности менеджмента человеческих ресурсов в ПО «Тоншаевский Хлебозавод»

По данным таблицы 2.8 можно сделать вывод, что рост расходов на оплату труда происходит при отсутствии мотивации у сотрудников к более производительному труду в силу удовлетворенности основной заработной платой. Не стоит забывать при этом и то, что размер дополнительных выплат, который напрямую зависит от качественных и количественных показателей деятельности, слишком мал, чтобы в дальнейшем мотивировать сотрудников повышать свои производственные показатели.

В сложившейся ситуации необходимо изменить положение, вызвав у сотрудников мотивацию к более производительному труду. Сделать это, используя экономический метод, можно, уменьшив основную зарплату и увеличив дополнительную. Аргументировать это можно ростом чистой прибыли предприятия более низкими темпами (на 4,97%), чем растет объем производства (на 29,97%).

В данный момент на предприятии существует серьёзная проблема - это сверхнормативное производство бракованной продукции. Можно постараться одним действием добиться положительного результата и в повышении производительности труда, и в снижении производства бракованной продукции.

Необходимо учесть, что дополнительные выплаты будут выплачиваться только при снижении процента выпуска бракованной продукции. Исходя из данных, полученных в процессе изучения, по заводу с этой задачей не справляются оба цеха. Если брать в расчёте по количеству работников - это 66,7% от общей численности работников предприятия.

Таким образом, дополнительные выплаты будут сокращены, сократится и фонд заработной платы работников.

Предположим, что в 2016г. предложенные мероприятия будут приняты к исполнению. Рассчитаем, как это повлияет на производительность труда (табл.3.1), если сейчас уже оживилось строительство, растет спрос на продукцию завода и следует ожидать рост объем производства на 10%.

Таблица 3.1 - Расчет эффективности предложенных мероприятий

|

Наименование показателя |

Ед. изм. |

Обозначение |

2015г. |

2016г. |

Абсолютное отклонение |

Темпы роста (%) |

|

Фонд заработной платы работников |

тыс. руб. |

ФЗПппп |

12672,0 |

13050,299 |

378,3 |

3,0 |

|

Годовой объем продукции |

тыс. руб. |

ОП |

33726,0 |

37098,6 |

3372,6 |

10,0 |

|

Среднесписочная численность персонала |

чел. |

Чппп |

120,0 |

117 |

-3,0 |

-2,5 |

|

Уровень расходов на оплату труда |

УФЗП |

0,376 |

0,352 |

-0,024 |

-6,4 |

|

|

Среднегодовая заработная плата одного работника |

тыс. руб. |

ЗПппп |

105,6 |

111,5 |

5,9 |

5,6 |

|

в том числе основная заработная плата |

тыс. руб. |

82,4 |

86,6 |

4,2 |

5,1 |

|

|

дополнительная заработная плата |

тыс. руб. |

16,5 |

17,3 |

0,8 |

5,1 |

|

|

поощрительные выплаты |

тыс. руб. |

6,7 |

7,6 |

0,9 |

13,4 |

|

|

Производительность труда одного работника |

тыс. руб. |

ПТппп |

281,1 |

317,1 |

36,0 |

12,8 |

По данным табл. 3.1 мы видим, что увеличение дополнительных выплат с учётом выполнения норм выпуска качественной продукции без брака положительно сказалось на показателе производительности труда.

Внедрение предложенных мероприятий в сочетании с совершенствованием иных методов управления позволит повысить заинтересованность сотрудников в результатах своего труда и эффективность всех методов управления предприятием.

Заключение

В качестве обобщающих выводов по своей работе можно отметить следующее. Главная проблема управления трудовыми ресурсами ПО «Тоншаевский Хлебозавод» заключается в том, что мотивация не совершенна, она побуждает работать на данном предприятии только до тех пор, пока здесь хорошо платят и удобно работать. Ситуация изменится если на предприятии возникнет корпоративная культура, если руководство привлечет работников к распределению прибыли; если каждому работнику будет обеспечен или не большой карьерный рост на данном предприятии, или хорошие рекомендации при переходе на другую работу в другое место (потенциальный карьерный рост); если руководство исследуемого предприятия недвусмысленно и часто (на собраниях, корпоративных праздниках) будет заявлять, что каждый работник важен для предприятия и может рассчитывать на его помощь в трудную минуту (поручительство в банке, ссуда на ремонт или строительство жилья, оплата дорогих операций). Даже на производственных совещаниях различного уровня необходимо привлекать присутствующих к решению различного рода проблем хотя бы на уровне выслушивания мнений. Все эти мероприятия приведут к тому, что работники почувствуют свою причастность к организации не только на уровне исполнений, но и на уровне полноправных участников хозяйственной деятельности. Существующая на предприятии несовершенная мотивация удовлетворяет только первичные (низкого уровня) потребности, реализация предложенных мероприятий приведет к удовлетворению потребностей более высокого уровня, что естественно усилит мотивацию.

Не существует единых методов мотивации персонала, эффективных во все времена и при любых обстоятельствах. Однако, любой метод, применяемый руководителем, основан на выбранной фирмой стратегии управления человеческими ресурсами. Это означает, что выбор конкретного метода мотивации должен, в первую очередь, определять общую стратегию управления персоналом, которой следовала или желает следовать фирма.

По результатам проведённого анализа можно сделать вывод о том, что неправильно выбранные методы мотивации персонала, а именно завышение заработной платы и увеличение доли оплаты труда, не зависящей от производительности, могут стать причиной негативных последствий – снижении прибыли, перерасхода средств на оплату труда, повышения себестоимости продукции.

Таким образом, во избежание подобных ситуаций, дальнейшее развитие механизмов управления в целом и мотивацией в частности должно стать одним из главных направлений развития менеджмента.

Список литературы

- Конституция Российской Федерации от 12.12.1993г.

- Трудовой кодекс РФ от 30.12.2001 N 197-ФЗ (ред. от 28.12.2015)

- Адаир Д. Искусство управлять людьми и самим собой. – М.: Эксмо, 2009. – 167 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статстика, 2014. – 412 с.

- Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Инфра - М, 2009. – 297 с.

- Веснин В.Р. Менеджмент: Учебник. – М.: ТК Велби, Изд-во Проспект, 2010. – 614 с.

- Герчикова И.Н. Менеджмент: учебник - М.: Юнити-Дана, 2009. – 527 с.

- Гончаров В.Н. Менеджмент. Учебное пособие - М.: Мисанта, 2010. – 326с.

- Егоршин А.П. Кадровый менеджмент. - 2-е изд. Н.Новгород: НИМБ 2010. – 721 с.

- Егоршин А.П. Управление персоналом. - Н. Новгород: НИМБ, 2009. – 362 с.

- Зайцева О.А., Радугин А.А, Радугин К.А., Рогачева Н.И. Основы менеджмента://Учебное пособие для ВУЗов/науч. Редактор А.А. Радугин – М.: Кнорус, 2009. – 183 с.

- Ильин Е.П. Мотивация и мотивы: учеб. пособие для вузов/ Е.П. Ильин. - СПб. и др.: Питер, 2010. – 274 с.

- Кибанов А. Я., Митрофанова Е. А., Эсаулова И. А. Управление трудовыми ресурсами: учебник для высших учебных заведений- М.: ИНФРА - М,2015. – 284 с.

- Кадровый менеджмент: учебник / Под ред. Базарова Т.Ю. – М.: Юнити, 2010. – 341 с.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. С англ. — М.: Вильямс, 2010. – 637 с.

- Одегов Ю.Г., Журавлев П.В. Кадровый менеджмент.- М.: Гардарики, 2010. – 275 с.

- Основы кадровой политики / Под ред. Генкина Б.М. - М.: Юнити-Дана, 2010. – 572 с.

- Пивоваров С.Э., Майзель А.И., Пивоваров И.С., Эпштейн М.З. Международный менеджмент. – Спб: Питер, 2009. – 416 с.

- Травин В.В., Дятлов В.А. Менеджмент персонала предприятия. Учебно-практическое пособие.- 3- изд. – М.: Дело, 2009. – 219 с.

- Токарева Е.А. Повышение эффективности деятельности организации на основе совершенствования мотивации персонала в условиях рынка – М.: Наука, 2010. – 307 с.

- Уткин Э.А. Курс кадровой политики: Учебник – М.: Зерцало, 2009. – 117с.

- Фатхуддинов Р.А. Организация производства: Учебник.- М.: ИНФРА- М, 2009. - 297 с.

- Фосис П. 30 минут для овладения методами мотивации персонала - М.:Лори, 2009. – 108 с.

- Цветаев В.М. Управление персоналом. – СПб.: Питер, 2015. – 414 с.

- Шекня С.В. Кадровый менеджмент современной организации – изд. 5-е перераб. и доп.: - М.: ВАО «Бизнес-школа» Интел – Синтез», 2009.

- Шекшня С.В. Управление персоналом современной организации. - М.: ЗАО Бизнес-школа «Интел-синтез», 2015.

- Волгин А. П. Управление персоналом в условиях рыночной экономики (опыт ФРГ). // Менеджмент в России и за рубежом. - №4 - 2010.

- Волгин Н. Реформирование оплаты труда - вещь неотложная // Человек и труд». - №6. - 2010

-

Приказ Росстата РФ от 29.08.2015 №349 ↑

-

Приказ Росстата РФ от 24.07.2015 №407 ↑

-

Приказ Росстата РФ от 29.08.2015 №349 ↑

-

Донцова Л.В., Никифорова Н. А., Анализ финансово-хозяйственной деятельности. 2015 ↑

-

Петров В.И., «Анализ использования трудовых ресурсов предприятия». 2014 ↑

- Основные функции в системе менеджмента (Анализ эффективности менеджмента в ООО «Винкор Никсдорф»)

- Транспортный налог ( Особенности налога на транспорт)

- Транспортный налог (Транспортный налог в Республике Башкортостан)

- Эффективность менеджмента организации (ООО «А-Инжиниринг»)

- Транспортный налог (Особенности налога на транспорт)

- Выбор стиля руководства в организации (ООО "ЛИЛИЯ +")

- Понятие и виды трудового стажа (Анализ видов трудового стажа)

- Обзор языков программирования высокого уровня (Понятие языков программирования)

- Разработка регламента выполнения процесса «Управление документооборотом» (Предлагаемые мероприятия по улучшению БП)

- Построение организационных структур (Организационное Развитие Международных компаний (МНК))

- «Построение организационных структур»(Организационная структура, понятие, характеристики , виды структур)

- Менеджмент человеческих ресурсов (Анализ менеджмента человеческих ресурсов ПО «Тоншаевский Хлебозавод»)