Мемориально-ордерная форма (Мемориально-ордерной форме учета и её назначение)

Содержание:

Введение

Вместе с переходом к рыночным отношениям изменился и подход к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Суть новых подходов к постановке бухгалтерского учета заключается главным образом в том, чтобы на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных для учета задач.

Совмещая различные учетные регистры и технические средства, создаются разные формы бухгалтерского учета. Они отличаются друг от друга:

- количеством применяемых регистров, их назначением, внешним видом, содержанием;

- взаимосвязью хронологических и систематических синтетических и аналитических регистров;

- последовательностью и техникой записью в учетный регистр;

- степенью автоматизации учетно-вычислительных работ. Сама технология обработки учетных данных и система применяемых регистров зависят от форм и методов бухгалтерского учета, которые формирует главный бухгалтер. Технология, которая применяется для обработки первичной учетной информации должна помогать вовремя предоставлять отчетность и помогать оперативно получать информацию, а так же формировать данные для управленческого учета. Только система применяемых регистров позволяет наиболее оперативно переходить от данных бухгалтерского учета к управленческому учету.

Мемориально-ордерной учет - очень важный элемент финансово - экономических отношений в человеческом обществе.

В целом, мемориально-ордерной учет выполняет функции особой информационно - технической системы, он обеспечивает непрерывность и устойчивость работы коммерческого предприятия, в дальнейшем по нему можно предсказать ее финансовый результат. С этой точки зрения, он не может быть заменен никаким другим равнозначным экономическим механизмом или однотипной финансовой структурой.

Мемориально-ордерной учет как система регистрации, контроля и анализа хозяйственной деятельности людей зародился давно, несколько тысячелетий тому назад и развивался, в том числе и совершенствовался, одновременно с развитием человеческого общества. Понятия и принципы бухгалтерского учета отбирались, совершенствовались и дополнялись с каждым новым поколением.

Целью курсовой работы является изучение особенностей мемориально-ордерной системы бухгалтерского учета.

Для достижения цели данной курсовой работы, были поставленны следующие задачи:

- рассмотреть понятие и основные формы бухгалтерского учета;

- раскрыть понятие учетных регистров и их классификацию;

- изучит по нормативным материалам и данным основы и особенности мемориально-ордерной формы бухгалтерского учета на современном этапе и проанализировать отдельные аспекты мемориально-ордерного учета.

Объектом исследования является бухгалтерский учет на предприятии, а предметом исследования - мемориально-ордерная система бухгалтерского учета.

При написании работы я использовала научные труды различных авторов, исследующих данный вопрос и нормативно-законодательные документы.

Глава 1. Мемориально-ордерной форме учета и её назначение

1.1.Теоретическая основа мемориально-ордерной формы учета

Форма бухгалтерского учета в истории совершенствовалась с целью создания наиболее лучшего варианта для обобщения и использования информации в системе управления. В настоящее время в экономике мемориально-ордерная, журнально-ордерная, упрощенная и автоматизированная формы бухгалтерского учета получили большее распределение.

Мемориально-ордерная форма бухгалтерского учета - это одна из форм бухгалтерского учета, которая получила свое название от основного регистра -мемориального ордера. Так же это одна из старейших форм, которая не теряет своей актуальности и используется в зависимости от отраслевой специфики и организационно-правовой формы хозяйствующих субъектов. На основание сгруппированных документов в накопительных ведомостях, составляются мемориальные ордера, в которых указывается корреспонденция счетов - в чем и состоит понятие мемориально-ордерной формы учета, к которому в дальнейшем прилагаются все документы, на основании которых его составляли.

Накопительные ведомости применяют для сокращения учетной работы. Когда число однородных документов небольшое, составление группировочной или накопительной ведомости не имеет смысла. И в данном случае на каждый отдельный документ будет составляться мемориальный ордер.

Мемориально-ордерная форма появилась еще в 1928 - 1930 гг. Если применяется мемориально-ордерная форма учета, то хронологическая и систематическая записи ведутся отдельно, при этом сам учетный процесс происходит следующим образом: мемориальные ордера, составляемые на основании первичных документов, оформляемые бухгалтерские проводки регистрируются в специальном регистрационном журнале - хронологический учет; на этом основном принципе ведется Главная книга, т.е. систематическая запись, затем на основании итогов Главной книги составляют оборотную ведомость по синтетическим счетам или шахматную оборотную ведомость. Основанием для записи в регистре аналитического учета служат документы, приложенные к мемориальным ордерам.

В конце месяца при правильном вводе данных всеми участвующими в процессе ведения программы итоговые цифры по всем видам записей должны быть равными, и это равенство дает возможность руководству организации на сегодняшний день оценить положение дел с отдельными счетами на предприятии.

В таблице 1 приведен пример мемориального ордера за 2017 г.

Таблица 1.

Пример Мемориального ордера за 2017 г.

|

Основание (ссылка на документы или содержание записи) |

По дебету счета |

По кредиту счета |

Сумма, руб |

|

Получены по ПКО №3 от 25.02.2017 средства с расчетного счета |

50 |

51 |

6500 |

Постановлением Минфина от 08.02.2005 № 15 утверждена Инструкция о порядке организации бухгалтерского учета. В ней отмечено, что основной формой бухгалтерского учета в бюджетных организациях является форма «Журнал-главная» - разновидность мемориально-ордерной формы учета. Чаще всего в мемориальных ордерах отражаются первые бухгалтерские проводные операции, которые основанные на финансово-хозяйственной практике предприятий. Главное отличие формы «Журнал-Главная» от мемориально-ордерной формы является то, что в структуре регистра синтетического учета на одном развороте листа объединяют хронологическую и систематическую записи. Регистр ведут в книге под названием книга главных счетов или журнал-главная.

В приложение 22-24 Инструкции перечислен перечень регистров мемориально-ордерной формы учета, который используется в бюджетных организациях. В приложениях 1-18 к постановлению №15 приведены формы данных регистров. Регистр бухгалтерского учета ведётся на русском языке. В Инструкции не указано о порядке заполнения перечисленных регистров. К тому же, в приложении 16 Инструкции указано о порядке записи в регистрах бухгалтерского учета, в ней сказано о том, что он может устанавливаться отдельными нормативными правовыми актами Минфина, при этом такие нормативные акты пока отсутствуют, из этого следует, что необходимость данной публикации ясна. К тому же Инструкция так же не исключает возможность ведения бухгалтерского учета по иным формам учета. Согласно приложению 21 Инструкции Минфин имеет право разрешать государственным органам вести бухгалтерский учет в организациях, которые находятся в их ведении, по журнально-ордерной форме учета при условии наличия разработанных этими государственными органами и согласованных с Минфином нормативных правовых актов.

В соответствии приложении 31 Инструкции делаем вывод: бюджетные организации обладают правом использовать машинно-ориентированные формы учета, предусматривающие автоматизацию бухгалтерского учета согласно, программным продуктам. Вместе с этим выходные формы документов (например, мемориальные ордера) каждый месяц обязаны выводить на бумажные носители, а содержание показателей этих форм - соответствовать требованиям, которые предусмотрены Инструкцией для регистров бухгалтерского учета.

В учетной политике организации предусматривается форма бухгалтерского учета и применяемые технологии обработки учетной информации, то есть используемые компьютерные программы.

В постановлении №15 и в Инструкции нет указаний об отмене действия отвечающих требованиям разделов Инструкции №61, а именно что с момента вступления в действие новых документов раздел "Организация бухгалтерского учета" (п. 1-32) Инструкции № 61 и приложение 2 к ней утратят силу. Важнейшими регистрами мемориально-ордерной формы будут мемориальные ордера и книга журнал-главная. Форма мемориального ордера приведена в приложениях 1-16 к постановлению № 15, а форма книги журнал-главная приведена в приложении 18. В приложении 17 указана форма расшифровки к мемориальному ордеру, предназначенная для группировки сумм по операциям по учету реальных расходов в разрезе подразделений бюджетной классификации (приложение 22 Инструкции). Данную расшифровку составляют по каждому мемориальному ордеру, в котором отражена операция, связанная с учетом реальных расходов. При расшифровке данных по внебюджетным средствам, графу 6 "параграф" подобает называть "вид деятельности".

Мемориальный ордер в бюджетных организациях является одновременно и накопительной ведомостью. Каждый ордер предназначен для отражения только определенных операций, т.е. отдельных первичных документов или группы похожих документов, которые имеют постоянный номер (таблица 2). В Инструкции предусмотрено 15 подобных мемориальных ордеров - накопительных ведомостей и некоторые из них приходятся регистрами синтетического и аналитического учета. По операции, не охваченной мемориальными ордерами – накопительными ведомостями, и операции, осуществленной методом "красное сторно", составляют отдельные мемориальные ордера формы 274, они нумеруются, начиная с 16-го номера за каждый месяц. Записи в мемориальные ордера - накопительные ведомости и в мемориальные ордера формы 274 вносятся не позднее дня, следующего за днем получения первичных учетных документов. Бухгалтерские записи, которые отражаются в перечисленных регистрах, могут быть простыми, которые затрагивают всего два счета (дебет одного счета и кредит другого счета) и сложными, затрагивающие сразу несколько счетов (дебет одного счета и кредит нескольких счетов, так же это может быть дебет нескольких счетов и кредит одного счета). Мемориальные ордера - накопительные ведомости и мемориальные ордера формы 274 составляются в разрезе источников финансирования, иными словами отдельно по операции, производимой за счет средств бюджета, и отдельно по операции, производимой за счет внебюджетных источников финансирования. Теперь в заголовочной части всех новых форм перечисленных регистров будет указываться источник финансирования. В приложении 23 Инструкции сказано, что мемориальный ордер должен подписывать исполнитель, руководитель группы учета (в централизованной бухгалтерии) и главный бухгалтер. Однако, в отличие от формы мемориального ордера в соответствии с Инструкцией №61, в формах мемориальных ордеров подпись руководителя группы учета отсутствует.

Коды форм регистров мемориально-ордерной формы и основное их содержание, кроме мемориального ордера 14, остались те же самыми, но некоторые наименования форм были изменены, а новые наименования форм регистров в сопоставлении с наименованиями форм, приведенными в Инструкции №61 (смотри таблицу 2), Инструкцией принято, что в организациях с небольшими объемами совершаемых операций мемориальные ордера - накопительные ведомости ведутся в обязательном порядке лишь по операциям, отражаемым в мемориальных ордерах 1, 2, 3, то есть по операциям движению денежных средств в кассе, на счетах в банке и на лицевых счетах в органах казначейства. В данных организациях по всем остальным операциям предлагается составлять мемориальные ордера формы 274 и присваивать номера начиная с номера 4. Операции в них будут накапливаются ежедневно по мере их совершения. В течение месяца в каждом мемориальном ордере собираются данные по определенным группам операций.

Из этого следует сделать вывод: мемориальный ордер формы 274 является в то же время и накопительной ведомостью по определенной группе операций. К тому же следует заметить, что в организациях, в которых совершается небольшой объем операций, Инструкцией №61 не предусмотрено обязательное составление трех названных мемориальных ордеров.

Записи в книгу журнал-главная следовало делать на следующий день после составления мемориальных ордерных форм, так как в соответствии с Инструкцией № 61 они не являлись накопительными ведомостями. Поскольку книга журнал-главная будет является регистром синтетического учета, то, по решению главного бухгалтера она ведется по счетам первого порядка или же второго порядка.

Книга журнал-главная открывается на год и все записи в неё производятся на основании мемориальных ордеров один раз в месяц. Там сочетаются хронологические и систематические записи. Когда она открывается, по первой строке указывают остатки по счетам на 1 января, а по окончании месяца подсчитывается итог по графе 3 "Сумма по ордеру", дебетовый и кредитовый оборот по каждому счету. Сумма оборотов по дебету всех счетов должна быть равна сумме оборотов по кредиту счетов и равна итогу графы 3 "Сумма по ордеру". После на конец месяца определяют остатки по всем счетам, и тут сумма остатка по дебету всех счетов должна быть равна сумме остатка по кредиту всех счетов. Одновременно производят записи в регистрах аналитического учета, который формируется в книгах, карточках или же в ведомостях. Первичная документация является основанием для их ведения. Правила ведения аналитического учета всегда устанавливают, основываясь на нормативных актах, по отдельным разделам учета. Первого числа каждого месяца проверяется соответствие данных аналитического и синтетического учета. Все учеты по операциям, осуществляемых за счет средств государственного бюджета и внебюджетных источников, ведутся раздельно. Поэтому Инструкцией предполагается для каждого субсчета присваивать отличительный признак в виде номера: по бюджетным средствам - 1, по средствам, полученным от предпринимательской деятельности, - 2, по целевым средствам - 3 и т.д. Субсчетам присваиваются отличительные признаки в случае получения средств из бюджетов разных уровней. В книге журнал-главная, в приложение 18, есть строка "Источник финансирования", где к примеру, присвоение кодов 1, 2, 3 и т.д. каждому субсчету в зависимости от источника финансирования имеет рекомендательный характер (приложение 24 Инструкции), а в приложении 6 и 31 Инструкции сказано о том, что составляется единый бухгалтерский баланс по всем источникам получения средств.

Таблица 2

Сравнительный перечень мемориальных ордеров – накопительных ведомостей

|

№ мемориального ордера |

№ формы |

Наименование формы документа (в соответствии с Инструкцией № 61) |

Наименование формы документа (в соответствии с постановлением № 15) |

|

1 |

381 |

Накопительная ведомость по кассовым операциям |

Накопительная ведомость по кассовым операциям |

|

2 |

381 |

Накопительная ведомость по движению средств на бюджетных (текущих) счетах |

Накопительная ведомость по движению денежных средств на счетах по бюджету |

|

3 |

381 |

Накопительная ведомость по движению средств на текущих счетах по внебюджетным средствам |

Накопительная ведомость по движению денежных средств на счетах по внебюджетным средствам |

|

4 |

323 |

Накопительная ведомость по расчетам чеками из лимитированных книжек |

Накопительная ведомость по расчетам чеками из чековых книжек |

|

5 |

405 |

Свод расчетных ведомостей по заработной плате и стипендиям |

Свод расчетных ведомостей по заработной плате и стипендиям |

|

6 |

408 |

Накопительная ведомость по расчетам с разными учреждениями и организациями |

Накопительная ведомость по расчетам с прочими дебиторами и кредиторами |

|

7 |

408 |

Накопительная ведомость по расчетам в порядке плановых платежей |

Накопительная ведомость по расчетам в порядке плановых платежей |

|

8 |

386 |

Накопительная ведомость по расчетам с подотчетными лицами |

Накопительная ведомость по расчетам с подотчетными лицами |

|

9 |

438 |

Накопительная ведомость по выбытию и перемещению основных средств |

Накопительная ведомость по выбытию и перемещению объектов основных средств |

|

10 |

438 |

Накопительная ведомость по выбытию и перемещению малоценных и быстроизнашивающихся предметов |

Накопительная ведомость по выбытию и перемещению отдельных предметов в составе оборотных средств |

|

11 |

398 |

Свод накопительных ведомостей по приходу продуктов питания |

Свод накопительных ведомостей по приходу продуктов питания |

|

12 |

411 |

Свод накопительных ведомостей по расходу продуктов питания |

Свод накопительных ведомостей по расходу продуктов питания |

|

13 |

396 |

Накопительная ведомость по расходу материалов |

Накопительная ведомость по расходу материалов |

|

14 |

409 |

Накопительная ведомость начисления доходов по специальным средствам |

Накопительная ведомость начисления налогов, образования фондов |

|

15 |

406 |

Свод ведомостей по расчетам с родителями за содержание детей |

Свод ведомостей по расчетам специальных видов платежей |

Из данной таблицы видно, что одна форма накопительной ведомости может применяться для составления 2-3х мемориальных ордеров. В ведомости 381 собирается информация для мемориальных ордеров 1, 2, 3, и формы для заполнения данной ведомости различаются по количеству и наименованию граф. В ведомости 408 - для мемориальных ордеров 6, 7. В ведомости 438 - для мемориальных ордеров 9, 10. Итоги названных ведомостей по истечении месяца называются мемориальными ордерами.

1.2.Заполнения мемориальных ордеров - накопительных ведомостей и переноса данных в книгу журнал-главная

При условии использования мемориально-ордерной системы ведения бухгалтерии все записи оформляются в виде специальных ведомостей, которые и называют мемориальными ордерами. Каждая такая ведомость имеет определенный порядковый номер в соответствии со счетами.

Мемориальный ордер 1 — кассовые операции (форма мемориального ордера 381). Все заполнения мемориальных ордеров - накопительных ведомостей и переноса данных в книгу журнал-главная составляются на основании отчетов кассиров, где будут указаны коды субсчетов, корреспондирующих с субсчетами 120 "Касса" и 121 "Валютные средства в кассе".

Отчеты кассиров по субсчетам 120 и 121 объединяются в отдельных накопительных ведомостях – мемориальных ордерах.

В накопительной ведомости отражают записи по дебету субсчетов 120 и 121 с указанием кредитуемых корреспондирующих субсчетов, по кредиту субсчетов 120 и 121, где указывают дебетуемые корреспондирующие субсчета, в том числе и вторые записи.

Вторая запись - это бухгалтерская проводка, она обязательно составляется при наличии первой (по конкретным хозяйственным операциям) и отражается, в том мемориальном ордере, где отображена первая запись.

Для записи каждой операции по каждому отчету кассира в ведомости отводится одна строка, т.е. количество заполненных строк должно быть равно количеству отчетов кассира. Поэтому, прежде чем сделать запись в накопительную ведомость, необходимо сгруппировать суммы в разрезе корреспондирующих субсчетов по каждому отчету кассира.

Суммы по итогу оборотов за месяц по дебету и кредиту субсчетов 120 и 121, исключаем обороты по текущим счетам в банке, а также вторые записи переносят в книгу журнал-главная. Обороты по текущим счетам в банке отражаются в мемориальных ордерах 2 и 3, и, согласно с Инструкцией № 61 из этих мемориальных ордеров, переносятся в книгу журнал-главная.

Инструкцию № 61 мы используем по следующим причинам:

- во-первых, Инструкция № 61 действует в части, не противоречащей законодательству,

- во-вторых, в инструкции не сказано, из каких мемориальных ордеров названные операции следует разносить в книгу журнал-главная. Остатки денежных средств на начало и конец месяца в этом регистре должны соответствовать остаткам в отчетах кассира.

Мемориальный ордер 2 - это движение финансовых средств на текущих (бюджетных) счетах (форма мемориального ордера 381). В регистре отражают бухгалтерские записи по операциям, связанные с движением средств на текущем бюджетном счете в банке и на лицевом счете в территориальном органе казначейства по субсчетам счета 10 "Текущие счета по бюджету".

Основанием для составления бухгалтерских записей будут являться выписки банка, из лицевых счетов органов казначейства, а так же приложенные к ним документы, на основании которых составлены выписки. Для записи каждой операции по каждому отчету кассира в ведомости отводится одна строка, т.е. количество заполненных строк должно быть равно количеству отчетов кассира. Поэтому, прежде чем сделать запись в накопительную ведомость, необходимо сгруппировать суммы в разрезе корреспондирующих субсчетов по каждому отчету кассира. Выписки банка по каждому счету, открытому в банке, а так же выписки из лицевых счетов органов казначейства следует объединять в отдельных мемориальных ордерах - накопительных ведомостях (2-а, 2-б, 2-в и т.д.). В накопительной ведомости отражают записи по дебету субсчетов счета 10 с указанием кредитуемых корреспондирующих субсчетов, по кредиту субсчетов счета 10 с указанием дебетуемых корреспондирующих субсчетов и вторые записи.

Сумма оборотов для разноса в книгу журнал-главная равна итогу дебетового и кредитового оборотов, совпадающего субсчета счета 10 и вторых записей.

В накопительной ведомости, составленной по выписке банка, отражают остатки денежных средств на начало и конец месяца, они должны соответствовать остаткам по выписке банка. В условиях казначейской системы финансирования из характеристики счета 10 следует, что в накопительной ведомости, которая составляется на основании выписок из лицевого счета территориального органа казначейства, остатка быть не может. Одновременно по дебету и кредиту счета отражают оплату расходов распорядителей средств бюджета со счета территориального органа казначейства. В таком случае по дебету счета 10 отражаются суммы, зачисленные на счет, т.е. получение бюджетного финансирования, а по кредиту счета 10 - перечисление средств со счета соответствующим получателям. Денежные средства на текущий счет в банке распорядителя средств бюджета не поступают, но при этом будут отражаться так, будто бы они были зачислены на счет и затем списаны со счета.

Мемориальный ордер 3 - движение финансовых средств на текущих (внебюджетных) счетах (форма мемориального ордера 381). В регистре будут отражаться операции по движению денежных средств на счете в банке, по внебюджетным средствам по субсчетам 111, 118 и др. Ведомость заполняют по данным выпискам банка и приложенных к ним документов, на основании которых составлены выписки.

Для записи каждой операций по выписке в ведомости отводится одна строка, иными словами количество заполненных строк всегда должно быть равно количеству выписок. Из этого следует, прежде чем сделать запись в накопительную ведомость, необходимо объединить суммы в разрезе корреспондирующих субсчетов по каждой выписке.

Выписки банка по каждому счету, который открывается в банке, обобщаются в отдельных мемориальных ордерах - накопительных ведомостях. Записи в накопительной ведомости отражаются по дебету субсчетов 111, 118 и др. с указанием кредитуемых корреспондирующих субсчетов, по кредиту субсчетов 111, 118 и др. с указанием дебетуемых корреспондирующих субсчетов, в том числе и вторые записи. Сумма оборотов для разноски в книгу журнал-главная равна итогу дебетового и кредитового оборотов по названным субсчетам и вторых записей. Остаток денежных средств на начало и конец месяца в накопительной ведомости должен всегда соответствовать остатку по выпискам банка.

Мемориальный ордер 4 - накопительная ведомость по расчётам с другими дебиторами. Мемориальный ордер 4 - чеки из лимитированной книжки (форма мемориального ордера 323). Накопительная ведомость по расчетам чеками из чековых книжек является регистром синтетического и аналитического учета по расчетам чеками из чековых книжек (субсчет 131). У бюджетных организаций есть возможность открывать чековые книжки за счет бюджетных и внебюджетных средств, при этом за счет бюджетных средств возможна покупка лишь бюджетными организациями, которые еще не перешли на финансирование через казначейскую систему.

В начале каждого месяца из накопительной ведомости за прошедший месяц остатки и неиспользованные средства по чековой книжке переносится на начало месяца. В течение каждого месяца записи в ней делаются по мере совершения операций согласно выпискам из банка и документов, подтверждающих принятие материальных ценностей и оказание услуг. В графах 2-4 записывают депонированные суммы по чековым книжкам, другими словами суммы, вписанные в чековую книжку, полученной в банке, а также суммы ее пополнения, зачисленные на счет специального режима дебета субсчета 131. Сумма, списанная со счета специального режима, оплаченная по чеку, а также сумма возврата неиспользованного остатка чековой книжки на текущий счет организации, записывается в графе 9 (кредит субсчета 131) и в графах 10-15, в разрезе дебетуемых корреспондирующих субсчетов. Вторые записи отражаются графах 16-17. По истечении месяца по всем графам подсчитывают итог и выводят остаток неиспользованных средств по чековой книжке на конец месяца. Итог графы 9 "Кредит субсчета 131", граф 10-15 "Дебет субсчетов", граф 16-17 "Вторые записи" переносятся в книгу журнал-главная. В случае если неиспользованный остаток по чековой книжке возвращен на текущий счет в банке (дебет субсчетов 100, 102, 111 и др. и кредит субсчета 131), записи в книгу журнал-главная записываются без учета этих сумм, затем данную запись отражают в книге журнал-главная на основании мемориальных ордеров 2 и 3.

Средства, которые зачислены на счет специального режима, считаются как кассовые расходы, а возврат неиспользованных средств на текущий счет учитываются как восстановление кассовых расходов.

Мемориальный ордер 5 - зарплатные ведомости, в том числе и по стипендиям (форма мемориального ордера 405). В названном регистре отражают бухгалтерские записи: по начислению заработной платы, премий, пособий по временной нетрудоспособности, по беременности и родам, пособия семьям, которые воспитывают детей, стипендию, по удержанию из заработной платы и стипендии, в том числе по начислениям на заработную плату согласно с действующим законодательством. Бухгалтерская запись составляется в соответствии расчетно-платежных или расчетных ведомостей. В тех организациях, в которых составляется несколько расчетно-платежных или расчетных ведомостей, а так же в централизованных бухгалтериях согласно этим ведомостям составляют свод расчетных ведомостей, иными словами обратная сторона формы 405.

Отдельно будут суммировать расчетно-платежные, расчетные ведомости по средствам, полученным за счет бюджетных и внебюджетных источников.

Мемориальный ордер 6 - расчеты с иными организациями (форма мемориального ордера 408), а так же является регистром синтетического и аналитического учета по субсчету 178 "Расчеты с прочими дебиторами и кредиторами". Для записи по каждому документу в платежном поручении, счету-фактуре и т.д. в ведомости выделяется отдельная строка. В начале каждого месяца из накопительной ведомости за прошлый месяц суммы по графам 23-24 "Остаток на конец месяца по субсчету 178" переносят в накопительную ведомость текущего месяца в графы 5-6 "Остаток на начало месяца по субсчету 178" по каждому документу с указанием наименования поставщика. По мере оплаты счета поставщика в графах 2-4, 7-11 осуществляют записи по каждой строке с указанием даты, номера платежного поручения и кредитуемых субсчетов таких как 100, 101, 111, 118, 140, 230 и др. в корреспонденции с дебетом субсчета 178. На суммы полученных материальных ценностей, принятых работ, услуг, а также на суммы, возвращенные поставщиками и подрядчиками, в накопительной ведомости осуществляется запись в графе 15 (кредит субсчета 178) и в графах 16-20 (дебет субсчетов 060-069, 070, 072, 013-019, 200, 211, 100, 101, 111, 118 и др.). Вторые записи отражаются по графам 21-22. По истечении месяца по каждой строке граф 23-24 подводят итог дебетового и кредитового остатка на конец месяца и итоге по каждой графе. Все итоги графы 15 "Кредит субсчета 178", граф 16-20 "Дебет субсчетов", граф 21-22 "Вторые записи" (за исключением сумм, возвращенных поставщиками на текущие счета в банке) записывают в книгу журнал-главная. Все суммы, которые возвращают поставщики (дебет субсчетов 100, 101, 111, 118 и др. и кредит субсчета 178), записывают в книгу журнал-главная из мемориальных ордеров 2 и 3. Аналитический учет расчетов с иными дебиторами и кредиторами разрешается вести в книге учета средств и расчетов формы 292 или в карточках близкого названия формы 292А (приложения 19 и 27 к постановлению № 15).

Мемориальный ордер 7 - это плановые платежи (форма мемориального ордера 408). Способ заполнения данного регистра и определения суммы оборотов, для расположения в книгу журнал-главная, будет похож на порядок заполнения и разноски как в книгу журнал-главная накопительной ведомости по субсчету 178 мемориального ордера 6, а своеобразие заполнения будет состоять только в том, что в нем для каждого поставщика отведено необходимое количество строк для отражения операций в течение месяца. Учет расчетов с поставщиками в порядке плановых платежей разрешается вести в книге учета средств и расчетов формы 292 , а так же на карточках аналогичного названия формы 292А.

Мемориальный ордер 8 – расчеты с подотчетными лицами (форма мемориального ордера 386) , а так же регистр синтетического и аналитического учета по субсчету 160 "Расчеты с подотчетными лицами". Аналитический учет ведется позиционным способом, а так же по каждому работнику в отдельности, по каждому случаю выдачи сумм в подотчет. В каждой строке записывают фамилию подотчетного лица, сумму выданного ему аванса, сумму расходов, исполненных подотчетным лицом, согласно его отчету, а также возврат подотчетным лицом неиспользованного аванса или выдача ему сумм в возмещение растрат. Отчет кассира и приложенный к нему документ, в том числе и отчеты подотчетных лиц об израсходованных средствах, является основанием для заполнения накопительной ведомости. По истечении месяца итоги по графе 17 "Утверждена сумма расходов по отчету (кредит субсчета 160)", по графам 18–21 "Дебет субсчетов" и графам 22–23 "Вторые записи" записываются в книгу журнал-главная. В организациях, где ведутся незначительные объемы операций, аналитический учет с подотчетными лицами разрешается вести в книге средств и расчетов формы 292 (на карточках формы 292А).

Мемориальный ордер 9 - основные средства (перемещение, выбытие (форма мемориального ордера 438). В регистре ведут учет операций по выбытию и перемещению основных средств по каждому документу, а в графе 14 "Итого" записывают сумму отсеявшихся и перемещенных объектов основных средств, где сумма отсеявшихся равна сумме записей по дебету субсчетов (по графам 6-9). По истечении месяца итоги граф "Дебет субсчетов", "Кредит субсчетов", а также "Вторые записи" записываются в книгу журнал-главная.

Мемориальный ордер 10 - материальные ценности, их выбытие или перемещение (форма мемориального ордера 438). В регистре ведут учет операций по выбытию и перемещению отдельных предметов в составе оборотных средств по каждому документу, а в графе 14 "Итого" записывают сумму выбывших и перемещенных предметов, равных сумме записей по дебету субсчетов (по графам 6-9). По истечении месяца итоги граф "Дебет субсчетов", "Кредит субсчетов", а также "Вторые записи" записывают в книгу журнал-главная.

Мемориальный ордер 11 - свод накопительных ведомостей по приходу продуктов питания (при их наличии) (форма мемориального ордера 398), составляется в организациях здравоохранения, в детских дошкольных организациях и др. в разрезе материально ответственных лиц и поставщиков. Ордер заполняют на основании накопительных ведомостей по приходу продуктов питания формы 300. На основании первичных приходных документов по каждому материально ответственному отдельно лицу составляют накопительную ведомость. Каждый день в ней отражают стоимость продуктов в разрезе поставщиков и поступление каждого наименования продуктов питания с указанием количества и суммы. Для отражения поступления тары и суммы торговой скидки в ведомости предусмотрены некоторые отдельные строки. По истечении месяца итоги накопительных ведомостей формы 300 регистрируют в своде накопительных ведомостей по приходу продуктов питания формы 398, а в конце месяца по всем графам этой формы подсчитывают итоги. Итоги граф 10-12 (дебет субсчетов 061, 066, 200 и др. и кредит субсчета 178 или 179) переносят в книгу журнал-главная. Для аналитического учета расчетов с поставщиками продуктов питания разрешается использовать накопительную ведомость формы 408 или карточки формы 292А.

Мемориальный ордер 12 - расход продуктов питания (при их наличии) (форма мемориального ордера 411). В эту форму переносят итоги накопительных ведомостей по расходу продуктов питания формы 399, а также данные иных документов на расход или списание продуктов питания - актов на недостачу продуктов питания, возврат на базу и т.п. В конце каждого месяца итоги графы 4 "Кредит субсчета 061", граф 5-8 "Дебет субсчетов" переносят в книгу журнал-главная. Бухгалтер, на основании расходных первичных документов по каждому ответственному лицо по финансам, заполняет накопительную ведомость по расходу продуктов питания формы 399 и ежедневно отражает в ней число довольствующихся и количество израсходованных продуктов питания по каждому наименованию. Бухгалтер, по истечении месяца, в ведомости подсчитывает количество израсходованных продуктов каждого наименования, затем определяет стоимость израсходованных продуктов каждого наименования и в целом по ведомости исходя из средних фактических цен приобретения каждого наименования.

Мемориальный ордер 13 - расход материалов (форма мемориального ордера 396). В регистре ведут учет операций по расходу материалов, не включая продуктов питания. Запись в накопительной ведомости ведется по каждому документу и соответствующему субсчету с выделением расходов по обслуживаемым организациям или материально ответственным лицам. По истечении месяца подсчитывают сумму оборотов по кредиту субсчетов, иными словами сумму мемориального ордера. Итоги граф 5-8 "Кредит субсчетов", граф 9-10 "Дебет субсчета" записывают в книгу журнал-главная.

Мемориальный ордер 14 - доходы от специальных средств (форма мемориального ордера 409). В накопительной ведомости отражают операции по начислению налогов в бюджет, отчислениям в инновационный фонд, по списанию расходов отчетного периода и образованию фондов в организациях, осуществляющих предпринимательскую деятельность.

Мемориальный ордер 15 - социальные выплаты (расчеты работникам предприятия по поводу содержания детей) (форма мемориального ордера 406). Учет расчетов по данным платежам ведется на субсчете 172 "Расчеты по специальным видам платежей". Свод ведомостей по расчетам специальных видов платежей составляют на основании данных названных аналитического учета, а в книгу журнал-главная из этого регистра переносят итог графы 6 "Начислено платы (Д-т 172 - К-т 236)". Аналитический учет расчетов с родителями ведут в ведомости по расчетам с родителями за содержание детей формы 327. Ведомость можно составлять на год или полугодие с использованием вкладных листов, затем в ведомости по каждому ребенку отражают: остаток задолженности на начало месяца (дебет или кредит);

сумму начисленной платы за месяц и указывают количество дней;

сумма поступившей платы с указанием даты;

остаток задолженности на конец месяца (дебет или кредит);

сумму платежа за следующий месяц.

Эти номера являются неизменными и обязательными. При этом если ни под один пункт списка не подходит, то операция записывается под номером от 16 и выше (форма мемориального ордера 274).

Глава 2. Порядок проведения мемориально-ордерная формы учета

2.1 Мемориально-ордерная формы ведения бухгалтерского учета

Мемориально-ордерная система учёта – это такая форма учёта, при которой на каждую финансово-хозяйственную операцию составляют отдельный мемориальный ордер.

Мемориально-ордерную форму бухгалтерского учета определяют по следующим признакам: количеством, структурой и внешним видом учетных регистров, последовательностью связей между документами и регистрами, а так же между самими регистрами и способом записи в них, с использованием тех или иных технических средств. Бухгалтерский учет исполнения смет расходов осуществляется по мемориально-ордерной форме бухгалтерского учета согласно Инструкции по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете.

Мемориально-ордерная форма является более распространенным вариантом счетоводческого учета. Использование его зависит от типа и особенностей предприятия и организаций.

В основе мемориальных ордеров – первичные учетные документы, в которых необходимо указать корреспонденцию счетов по проводимым транзакциям. Это позволяет осуществлять систематизацию процесса записи.

Внимание! К мемориальным ордерам должна быть приложена вся документация, служащая основанием для их выписок.

Мемориально-ордерной форма отличается простотой, гибкостью, несложной техникой записи.

Отличительные особенности мемориально-ордерной формы бухгалтерского учета:

• строгая последовательность учетного процесса;

• простота и доступность учетной техники;

• использование стандартных форм аналитических регистров;

• копировальный способ регистрации.

Однако она имеет и ряд недостатков: составление громоздкого количества мемориальных ордеров, многократность записей хозяйственных операций, трудоемкость учета, отрыв аналитического учета от синтетического, что часто приводит к отставанию записей на аналитических счетах от записей на синтетических счетах, а также неприспособленность регистров к заполнению финансовой отчетности.

2.2 Требования по заполнению мемориального ордера

При заполнении мемориального ордера необходимо учитывать следующее:

- финансово-кредитные организации должны использовать форму мемориального ордера исключительно для учета внутренних операций;

- ордер заполняют только по форме того бланка, который включен в Государственный классификатор управленческой документации;

- копии бланков, сделанные с помощью множительной техники, не должны иметь каких-либо искажений;

- все подписи на документах должны проставляться ручкой только черного и синего цвета.

К тому же мемориальный ордер обязан содержать такие обязательные реквизиты, как:

- код формы;

- название платежного документа;

- порядковый номер и дата заполнения ордера;

- назначение платежа;

- сумма платежа цифрами и прописью;

- штамп и подписи уполномоченных лиц.

2.3 Последовательное заполнения мемориально-ордерной формы учета

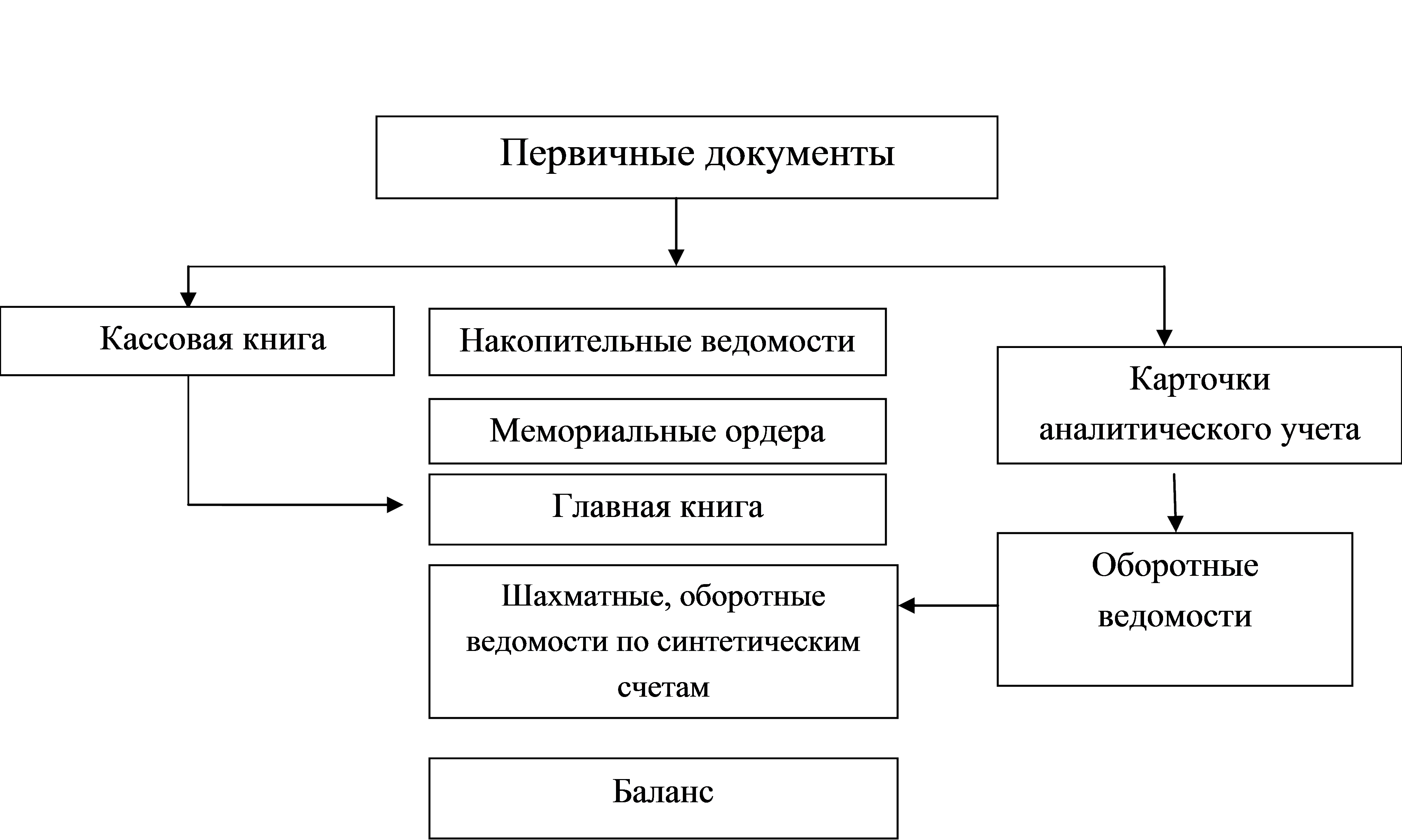

Заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского учета представим в виде схемы на рис. 1.

- В соответствии первичным документом все хозяйственные операции надо записывать в накопительные ведомости, которые ведутся в форме журнала хозяйственных операций.

- Операции по ведению учета на одном бухгалтерском счете или группе нескольких зависимых счетов, переносятся в мемориальные ордера, в которые записывают содержание операции, сумма и корреспонденция счетов.

Мемориальные ордера имеют определенные номера. К примеру, мемориальный ордер № 1 ведется - по счету 50 "Касса", мемориальный ордер № 2 - по счету 51 "Расчетные счета", мемориальный ордер № 3 - по счетам 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами", мемориальный ордер № 4 - по счету 70 "Расчеты с персоналом по оплате труда", мемориальный ордер № 5 - по счету 20 "Основное производство".

Рис. 1. Мемориально-ордерная форма ведения учета

Таблица 3

|

Содержание операции |

Дебет |

Кредит |

Сумма, р. |

|

1 . Возвращены подотчетные деньги |

50 |

71 |

280 |

|

2. Получены деньги из банка в кассу |

50 |

51 |

15000 |

|

3. Выдана заработная плата |

70 |

50 |

13500 |

|

4. Выдано подотчет |

71 |

50 |

3000 |

|

Итого |

31780 |

Таблица 4

|

Содержание операции |

Дебет |

Кредит |

Сумма, р. |

|

1. Получены деньги от покупателей на расчетный счет |

51 |

62 |

25000 |

|

2. Оплачен счет поставщика |

60 |

51 |

18000 |

|

3. Частично погашен кредит банка |

66 |

51 |

30000 |

|

4. Деньги из кассы сданы в банк |

51 |

50 |

7000 |

|

Итого |

80000 |

В конце месяца итоговые данные мемориальных ордеров записывают в последовательном порядке в регистрационный журнал (табл. 5), где итоговая сумма по регистрационному журналу должна совпадать с суммой дебетовых и кредитовых оборотов по всем синтетическим счетам.

Таблица 5

|

№ мемориального ордера |

Дата заполнения ордера |

Сумма, р. |

|

1 |

2.02 |

31780 |

|

2 |

2.02 |

80000 |

|

Итого за январь |

... |

Данные из мемориальных ордеров разносят по счетам Главной книги, например по счету 50 "Касса" (табл. 6). Обороты по Главной книге сравнивают с итоговой суммой всех мемориальных ордеров в регистрационном журнале. Так как обороты совпали, следовательно, проводки по синтетическим счетам расставлены правильно.

Таблица 6

|

Дата |

№ м/о |

Кредит счета 50 |

Итого |

Дата |

№ м/о |

Дебет счета 50 |

Итого |

||||

|

70 |

71 |

... |

51 |

71 |

... |

||||||

|

02.02 |

1 |

13500 |

3000 |

16500 |

02.02 |

1 |

15000 |

280 |

15280 |

||

|

Итого |

... |

... |

... |

... |

Итого |

... |

... |

... |

... |

||

На основании Главной книги составляют шахматную и оборотную ведомости. В таблице 7 изображена шахматная ведомость, которая содержит данные мемориальных ордеров № 1 и 2.

Таблица 7

|

Кредит/Дебет |

01 |

10 |

20 |

50 |

51 |

60 |

66 |

70 |

71 |

Итого |

|

01 |

||||||||||

|

10 |

||||||||||

|

20 |

||||||||||

|

50 |

7000 |

13500 |

3000 |

23500 |

||||||

|

51 |

15000 |

18000 |

30000 |

63000 |

||||||

|

60 |

||||||||||

|

62 |

25000 |

25000 |

||||||||

|

71 |

280 |

280 |

||||||||

|

Итого |

... |

... |

... |

15280 |

32000 |

18000 |

30000 |

13500 |

3000 |

111780 |

По данным из Главной книги и оборотной ведомости заполняется баланс предприятия за отчетный период.

Из вышесказанного следует сделать вывод: что к достоинствам мемориально-ордерной формы ведения учета относятся простота заполнения учетных регистров, легкость проверки правильности отражения операций, возможность исправления ошибок при сверке данных. А недостатками же будут являться частота записи одной и той же суммы в разных регистрах, что приводит к усложнению работы и увеличению вероятности ошибок, а также отставание аналитического учета от синтетического и сложность составления.

Глава 3. Автоматизированные формы ведения учета

В наше время разработаны десятки программ, которые позволяют автоматизировать бухгалтерский учет на предприятиях с помощью персональных компьютеров.

Все разработанные программы предлагают стандартный набор инструментов, позволяющих упростить и автоматизировать работу бухгалтера. Большая часть программ универсальны и дают возможность автоматизировать бухгалтерский учет любого вида сложности.

Наиболее популярные программы ведения автоматизированного бухгалтерского учета: 1C: Бухгалтерия, Моё дело, Фингуру, 1С-БухОбслуживание и т.д.

Основным источником информации в программах автоматизации бухгалтерского учета является журнал хозяйственных операций. Все данные вводятся в журнал в виде первичных документов, проводок или типовых операций, этот перечень можно изменить и дополнить. Обрабатывая данный журнал, программы располагают операций по счетам, определяют обороты и сальдо, составляют оборотную ведомость, готовят итоговый баланс и другие отчеты. Программы помогают вести различные виды учета: синтетический и аналитический, суммовой , количественный, валютный учет, а так же проводить расчет заработной платы и действующих налогов.

Комплект программ состоит из стандартного набора бланков первичных документов и отчетности, в том числе и других документов, соответствующих текущему законодательству. В каждой из программ имеется возможность мгновенно корректировать план счетов, ставки налогов, добавлять новые отчетные формы согласно с любыми изменениями в законодательстве.

Заключение

Подводя итоги, на сегодняшний день в Российской Федерации существует развитая система учета для предприятия. С совершенствованием средств ведения бухгалтерии: автоматизация проводок, внедрение компьютерных систем обработки и сбора учетной информации, отражение первичных документов, создание электронных сетей, т.е. ряд установленных способов учета и отчетности, рассчитаны на заполнение большого количества бумажных документов мемориально-ордерной формы учета.

Мемориально-ордерная форма учета рассчитана в основном на использование ручного труда и практически не приспособлена к автоматизации, что существенно тормозит состояние в области бухгалтерского учета и его дальнейшее развитие, главные бухгалтеры предприятий обычно не идут на риск автоматизации, вводя старые, громоздкие, при этом проверенные методы ведения учетной политики.

Так при использовании мемориально-ордерной формы учета на каждую хозяйственную операцию составляется мемориальной ордер, по которому определяется корреспонденция счетов, его номер, дебет и кредит счетов, краткое содержание операций, сумма операции.

Недостатками мемориально-ордерной формы учета являются:

- трудоемкость учета, которая прежде всего многократно дублирует одни и те же записи (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

- отрыв аналитического учета от синтетического, громоздкость аналитического учета, который частенько отстает от синтетического учета;

Поскольку данная форма учета предусмотрена, прежде всего на использование ручного труда и практически не приспособлена к автоматизированию, то в связи с этим, выходом из сложившейся ситуации станет введение системы какого-либо сертифицирования или контроля, либо введение законодательного регулирования как в области всего бухгалтерского учета в целом, так и особенно в сфере его автоматизировании и новых программных разработок. А в настоящее время мемориально-ордерная форма учета применяется в сравнительно небольших организациях.

Список использованной литературы

Книги

1. Качкова О. Учебник «Бухгалтерский учет в бюджетных учреждениях»2 / Качкова О., Кришталева Т., Овсийчук М. – Москва: Издательство «КноРус» 2018г. – 376 с.

2. Хахонова Н. Учебник «Бухгалтерский учет и отчетность» / Хахонова Н., Алексеева И. и др. – Москва: Издательство «Риор» 2017г. - 552 с.

3. Сапожникова Н.Г. Бухгалтерский учет: учебник / Сапожникова Н.Г. – Москва: Издательство «КноРус» 2018г. - 452 с.

4. Каморджанова Н. Учебное пособие «Бухгалтерский финансовый учет» / Каморджанова Н., Карташева И., Шабля А. – СПб: Издательство «Питер СПб» 2018г. – 480 с.

5. Гражданский кодекс РФ. Часть 1 и 2. (ред. от 29.12.2017) / Издательство ООО «Эксмо» 2017 г. - 608 с.

6.План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению./ Москва: ООО Издательство «Эксмо» 2016г. - 112с.

7. Федеральный закон "О бухгалтерском учете" текст с изм. и доп. на 2017 год./ Москва: Издательство "Эксмо" ООО 2017г. – 32с.

8.Федеральный закон "О бухгалтерском учете". / Москва: Издательство «Норматика» 2017г. - 20с.

Электронный адрес:

9. О составлении годовой, квартальной отчетности бюджетных учреждений: Письмо от 25.03.2011г. с изменениями и дополнениями на 14.11.2017г. URL: http://base.garant.ru/12184447/

- ПРАВО СОБСТВЕННОСТИ (Собственность. Понятие и содержание права собственности)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Нотариальная деятельность как основной вид правоохранительной деятельности по обеспечению права наследования: понятие и признаки)

- Понятие и государственным признаки государства

- Значение конструкции договора лизинга (финансовой аренды)

- Общая характеристика принципов гражданского права

- Понятие и виды наследования (общая характеристика наследования в РФ)

- Роль мотивации в поведении организации (МОТИВАЦИЯ КАК ФУНКЦИИ МЕНЕДЖМЕНТА)

- Особенности построения и функционирования бюджетных систем государств-участников Содружества Независимых Государств (Теоретические основы бюджетной системы страны)

- Роль рекламы в продвижении профессионального спорта (Теоретические аспекты рекламы и PR в профессиональном спорте)

- Проектирование базы данных Планирования, составления и калькулирования туристических маршрутов (Описание предметной области. Постановка задачи)

- Законность и правопорядок (правопорядок как правовая категория)

- Теоретические основы сетевой формы организации бизнеса (Сетевая форма организации бизнеса)