Маркетинговый подход к ценообразованию и ценовой политикой предприятия (Понятие цены и виды цен на продукцию)

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что вопросы, связанные с изучением цены и ценовой политики в условиях рынка на современных предприятиях являются предметом множества различных споров и дискуссий современных ученых. Именно поэтому, тематика данной работы актуальна и вызывает интерес у окружающих.

Ценовая политика находится среди самых существенных факторов, которые определяют эффективность деятельности предприятия. Цены обеспечивают запланированную прибыль для предприятия, конкурентоспособность и спрос на продукцию.

Посредством цен осуществляются коммерческие цели, и определяется эффективность функционирования всей производственно-сбытовой структуры организации. Если определенный уровень рентабельности не заложен в цену продукции, предприятие будет терять денежные средства на каждом следующем этапе кругооборота капитала, в конечном итоге это сказывается на объемах производства и на общем финансовом положении предприятия. Тем не менее, в условиях конкуренции применяется метод убыточных цен для вытеснения конкурирующих фирм, завоевания новых рынков и привлечения новых потребителей.

Для внедрения на новый рынок руководство предприятия может сознательно пойти на снижение цен и выручки от продажи продукции, для последующей компенсации потерь за счет переориентации на свою продукцию потребительского спроса. Предприятие на себестоимость продукции может повлиять в довольно ограниченных пределах, так как в этом плане ограничена гибкость предприятия разбросом цен на материалы, сырье, полуфабрикаты и рабочую силу, кроме того, внутрипроизводственными резервами по снижению материалоемкости продукции. Тем не менее, цену реализации для своей продукции предприятие может устанавливать практически неограниченно.

Объект изучения – цена и ценообразование. Предмет исследования – изучение особенностей ценовой политики ООО «Сочинские сезоны». Цель работы – рассмотреть текущее состояние и перспективы развития ценовой политики в ООО «Сочинские сезоны». Задачами работы являются:

1.Изучить понятие цены и виды цен на продукцию;

2.Исследовать методы ценообразования и их специфику;

3.Рассмотреть ценовую политику предприятия и ее особенности установления;

4.Провести анализ показателей финансово-хозяйственной деятельности ООО «Сочинские сезоны»;

5.Выяснить специфику ценовой политики в ООО «Сочинские сезоны»;

6.Оценить проблемы ценовой политики ООО «Сочинские сезоны» и предложить пути их преодоления.

В работе были применены следующие методы исследования: методы сравнения и анализа.

Научную основу работы составили периодические издания и литература, а также труды отечественных и зарубежных авторов по исследованию цены и ценообразования в экономике

Структура работы: работа содержит в себе введение, в котором раскрывается предмет, объект, цели и задачи работы, трех глав, отражающих специфику работы, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ И ЦЕНОВОЙ ПОЛИТИКИ

1.1. Понятие цены и виды цен на продукцию

В системе рыночных отношений проблема ценообразования занимает одно из ключевых мест. После вступления в России в силу рыночных реформ, в основном предприятия применяют рыночные свободные цены, величину которых определяют спрос и предложение. Цены на одну и ту же продукцию могут меняться в зависимости от объема продажи или условий оплаты. Обычно, чем больший на одного потребителя приходится объем продаж, тем ниже цена единицы отпускаемой продукции.[1]

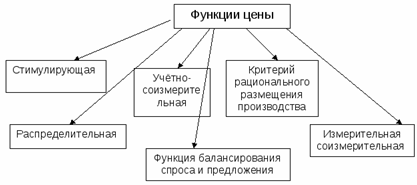

Цена — то, что указано на ценнике товара, а выручка — то число денежных единиц, которое указано на соответствующих законных носителях, полученных от продажи товара. Выручка есть то, что находится в кошельке, кассе или же на лицевом счете. И если товар еще не реализован, а только выставлен на продажу по определенной цене, то его цена «не распадается на заработную плату, прибыль и ренту». Цена в экономике выполняет несколько функций, среди них:

Рис 1.1. Функции цены

В мировой экономике принято выделять несколько видов цен. Схематично, отобразим их на рисунке 1.2.

Рис 1.2. Виды цен

Особого внимания хотелось бы уделить оптовой (отпускной) и розничной цене. Их состав и структура рассматривается таким образом:

1.в оптовую цену предприятия входит полная себестоимость продукции и прибыль предприятия. Продукция предприятия реализуется по оптовым ценам торгово-сбытовым организациям или другим предприятиям:

2.в оптовую цену промышленности включается оптовая цена предприятия, акцизы и налог на добавленную стоимость. Продукция реализуется по оптовой цене промышленности за пределы отрасли. Если реализация продукции происходит через оптовые торговые базы и сбытовые организации, то в оптовую цену промышленности включают наценку на покрытие издержек и образование прибыли этих баз и организаций:

3.в розничную цену включается оптовая цена промышленности и торговая наценка (скидка). [2]

Применяются оптовые цены преимущественно во внутрихозяйственном обороте, а конечному потребителю, населению, товары реализуются по розничным ценам. Уровень цен выступает важным фактором, который влияет на выручку от продаж продукции, как, соответственно, и на величину прибыли. Существенную роль играют и условия продаж. [3]

Соответственно с заключенными договорами, чем скорее наступит оплата, тем быстрее предприятие получит возможность вовлечь средства в хозяйственный оборот и выиграть дополнительные преимущества, и снизить вероятность неплатежа. Поэтому для предприятия часто предпочтительнее реализация по сниженной цене при условии предоплаты или при оплате по факту отгрузки, чем, к примеру, отгрузка продукции по более высокой цене, но при условии отсрочки оплаты.

1.2 Методы ценообразования и их специфика

Методы ценообразования. Итак, вот основные методы ценообразования

1) На основе затрат

Для начала дадим характеристику затратного метода - это метод определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности затрат лица, являющегося стороной анализируемой сделки (группы анализируемых однородных сделок), с рыночным интервалом валовой рентабельности затрат в сопоставимых сделках. В настоящее время затратные методы являются самыми распространенными в отечественной практике ценообразования.

При ценообразовании на продукцию, стоимость которой регулируются государством, довольно распространены затратные методы . При применении затратных методов часто учитываются внутрипроизводственные факторы. Расчетные методы определения цены полагает наличие полной информации о производстве товара и ее реализации, которой обладает только производитель, т.к. ему известны все основные показатели производства товара, технические и потребительские характеристики продукта. Но он обладает наименьшей информацией о спросе, потому что, выходя на рынок с новым товаром, аналога которого еще нет, то производитель не может обладать интересующую его информацию об уровне цен, о количестве покупаемых товаров, о возможной емкости рынка и др. Расчетный метод помогает формировать «цены предложения».

Рассмотрим преимущества и недостатки:

Преимущества методов затратного ценообразования:

1. простота в сборе информации и расчетов, так как информация об издержках производства более определенна и известна производителю, чем информация о спросе, следовательно, нет необходимости корректировать цену при нестабильном спросе;

2.надежность метода так как информация о затратах подтверждается документами бухгалтерии;

3.возможность уменьшить ценовую конкуренцию, так как в случае если данный метод используют, все без исключения, предприятия отрасли, то в таком случае их цены будут схожими;

4.справедливость отношение и к покупателям, и к продавцам, так как при высоком спросе продавцы не наживаются за счет покупателей, вместе с тем имеют возможность приобрести доход в инвестированный основной капитал, традиционную в этой сфере деятельности.

Недостатки затратных методов:

1.цена может не совпасть с ценой, которые покупатели готовы заплатить за данный товар, так как при обосновании цены не принимаются во внимание внешние по отношению к продавцу факторы, в первую очередь, спрос на товар, конкуренция, потребительные свойства товара и его заменителей;

2.цена может не находиться в прямой зависимости от издержек производства, но производители игнорируют данную проблему; • метод не заинтересовывает в уменьшении затрат, особенно при обосновании регулируемых государством цен.

Выделяют основных два метода – метод полных затрат и метод прямых издержек. Установление цены методом полных затрат осуществляется на основании расчетов полной себестоимости продукции. К этой величине добавляют норматив рентабельности продукции, который устраивает фирму, получая, таким образом, цену продажи.

Рассмотрим подробно, каждый из методов:

1)Метод полных издержек (суть метода, основанного на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить);

2)Метод прямых затрат (метод минимальных издержек, метод стоимостного изготовления) (Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции);

3)Метод предельных издержек (Расчет цен на основе метода предельных издержек основывается на анализе себестоимости. Этот метод более сложен, т. к. при предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги. Этот метод применяется в том случае, если продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расход);

4) Метод на основе анализа безубыточности (суть метода в том, что фирма стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли) При помощи затратных методов ценообразования можно рассчитать затраты на производство товаров и их соотношение с возможной величиной прибыли при разных объемах производства, уровня продаж и цен на рынке

2) С оглядкой на конкурентов[4]

В данном случае цена на товар устанавливается на основе цен конкурентов. Одним из самых популярныхметодов является установление средней цены по отрасли, когда вычисляется средняя цена на товар междусамым дорогим и дешевым аналогами. Наконец, цену можно устанавливать и большую чем у конкурентов, именьшую. Все зависит от того, как организация хочет позиционировать свой товар на рынке, какие цели онапреследует.

Конечно, даже используя данный метод ценообразования нельзя забывать про затраты, чтобы не возниклоситуации, когда цена на товар будет установлена просто с потолка, в то время как расхода не позволятпродавать его по такой цене. Это будет просто не выгодно организации.

3) В целях позиционирования товара

В данном случае цена устанавливается так, чтобы подчеркнуть преимущества товара, его позиционирование. Например, если есть цель сделать товар дорогим и позиционировать его как роскошный продукт, тонеобходимо установить высокую цену. Если фирма наоборот хочет позиционировать продукт, как доступный– нужно установить максимально возможную низкую цену.

4) На основе спроса

Здесь все логично. Если спрос на продукт зашкаливает, то цену можно поднимать. Если спроса нет, то еенеобходимо опускать. Естественно, заранее все это можно попробовать рассчитать при помощимаркетинговых исследований.

Также можно выделить и не основные методы, такие как:

1.затратный метод;

2.рыночный метод потребительской оценки;

3.рыночный метод следования за лидером;

4.аукционный метод;

5.тендерный метод;

6.параметрическийметод;

7.метод удельных показателей;

7.метод структурной аналогии;

8.агрегатный метод;

9.балловый метод;

10.метод корреляционно-регрессионного анализа и т.д.

1.3. Ценовая политика предприятия и ее особенности установления

Рассмотрим несколько вариантов установления цены в ценовой политики компании. Единственным элементом традиционного маркетинга, который обеспечивает реальный доход, выступает цена. Рыночную цену нельзя считать независимой переменой, так как ее значение находится в зависимости от значений других маркетинговых элементов, а кроме того от общего состояния экономики и конкуренции на рынке. Другие элементы маркетинга обычно тоже изменяются, к примеру, при повышении дифференциации продукции для максимального поднятия цены или разницы между ценой и себестоимостью. [5]

Основная задача стратегии ценообразования в условиях рыночной экономики – это получение максимальной прибыли при сохранении запланированного объема продаж.

Единственным элементом традиционного маркетинга, который обеспечивает реальный доход предприятия, выступает цена. Рыночную цену нельзя считать независимой переменой, так как ее значение находится в зависимости от значений других маркетинговых элементов, а кроме того от общего состояния экономики и конкуренции на рынке. Другие элементы маркетинга обычно тоже изменяются, к примеру, при повышении дифференциации продукции для максимального поднятия цены или разницы между ценой и себестоимостью.

Основная задача стратегии ценообразования в условиях рыночной экономики – это получение максимальной прибыли при сохранении запланированного объема реализации продукции. Цель ценовой стратегии– обеспечение долговременного удовлетворения нужд потребителя путем оптимального сочетания при долгосрочной маркетинговой стратегии внутреннего развития предприятия с параметрами внешней среды.

Следовательно, разрабатывая ценовую стратегию, предприятие должно определиться с ее главными целями, к примеру, доведение до максимума цены, выручки, объема реализации продукции предприятия или его конкурентоспособности при достижении определенной рентабельности. Стратегия ценообразования и стратегия управления ценами составляют структуру ценовой стратегии. С помощью стратегии ценообразования можно с позиций маркетинга определить уровень цен и предельные цены для отдельных групп продукции. [6]

При проведении ценообразования всегда следует учитывать номенклатуру и качество продукции, ее полезность, значимость и покупательную способность потребителей и цены конкурирующих фирм. Также следует учесть цены на заменитель продукции.

Стратегией управления ценами называется комплекс мер для поддержания условных цен при условии их фактического регулирования соответственно разнообразию, особенностям спроса и рыночной конкуренции. Основные этапы и задачи при разработке ценовой стратегии:

1) проведение анализа цен:

1.учет характеристики потребителя; - обоснование дифференциации цен;

2.учет возможной тенденции изменения цен;

3.достаточность связанности ценовых норм с другими маркетинговыми средствами;

4.возможность участия в конкурентной борьбе;

5.учет гибкости спроса при установлении цены;

6.учет реакции конкурирующих предприятий на цену продукции данного вида;

7.соответствие цены имиджу продукции;

8.учет жизненного цикла продукции при установлении цены;

9.правильное определение нормы скидок;

10.предусмотренная дифференциация цен по временам года, категориям потребителей, регионам и т.п.; - постановка задач ценовой стратегии.

2) постановка целей и направлений ценообразования: [7]

1.целями ценообразования выступают выручка, прибыль, противодействие конкуренции и поддержание цен;

2.направления ценообразования определяются уровнем цен, регулированием цен, системой скидок;

3) финальное принятие решений по ценовой стратегии. На рынках разного типа при учете задач, которые стоят перед предприятием, при учете складывающейся конъюнктуры, посредством ценообразования могут решаться такие задачи:

1.обеспечить плановую норму прибыли, способную гарантировать быструю реализацию продукции предприятия и конкурентоспособность. В этом вопросе стоит проявить осторожность, чтобы цена не перестала играть в маркетинге положительную роль;

2.создать денежный запас. Приток денежных средств может быть важнее прибыли в том случае, если предприятие имеет проблемы со сбытом продукции. Иногда возникает ситуация, при которой стоимость складских запасов такова, что более выгодно продать их по себестоимости или заниженной цене, чем хранить в ожидании изменения рыночной конъюнктуры. Также удержанием низких цен при твердо завоеванном рыночном положении сдерживается появление конкурентов, поскольку цены слишком низки, чтобы покрыть расходы на организацию нового производства;

3.обеспечить заданный объем продаж. Ради удержания долговременной рыночной позиции и увеличения объемов реализации предприятие теряет долю прибыли. Позитивно влияет на ситуацию, если продукция предприятия при этом обладает качественными преимуществами перед продукцией конкурентов, тогда, после утверждения на определенной доле рынка, со временем становится возможным некоторое увеличение цены. Крайняя форма такой политики это «исключающее» ценообразование, при котором цена на продукцию искусственно занижается настолько, что приводит к уходу конкурентов с части рынка. Яркой иллюстрацией ситуации может служить современное положение, сложившееся в сырьевой отрасли;

4.завоевать престиж. Это самый эффективный способ в ситуациях, когда затруднительно определение разницы в качественных характеристиках продукции конкурирующих фирм. Престижной ценой соответственно обладает продукция, соответствующим образом рекламируемая и продвигаемая на рынке.

В современных организациях выделяются такие этапы процесса ценообразования: [8]

1.определение базовой цены, иначе говоря, цены без наценок и скидок, без сервисных транспортных и страховых компонентов;

2.определение цены при учете всех вышеперечисленных скидок, наценок и компонентов.

Методы расчета базовой цены можно использовать по отдельности или в различных комбинациях. Применяют следующие основные методы.

1. Метод полных издержек («Издержки-плюс»). Определенная сумма, соответствующая норме прибыли, добавляется к полной сумме затрат (постоянных и переменных). Если производственная себестоимость берется за основу, то надбавка должна обеспечить прибыль и покрывать затраты по реализации.

В надбавку в любом случае включают перекладываемые на покупателя таможенные пошлины и косвенные налоги. Этот метод применяется при четко выраженной товарной дифференциации для расчета цен на традиционные товары, а также для расчета цен на новые товары, которые пока не имеют ценовых прецедентов. Наиболее эффективен этот метод при расчете цен на товары с пониженной конкурентоспособностью

2. Метод стоимости изготовления. Полная сумма затрат на покупное сырье, полуфабрикаты и материалы, увеличивается на процент, который соответствует собственному вкладу в наращивание стоимости товара предприятием. Метод не применяется для ценовых решений в длительной перспективе; также метод не может заменить, но может дополнить метод полных издержек. Его применяют в специфических случаях принятия решений и условиях:

1.при наращивании массы прибыли за счет наращивания объема производства; [9]

2.при продолжении или отказе от конкуренции;

3.при изменении ассортиментной политики и определении наименее и наиболее рентабельной продукции;

4.при одноразовых (индивидуальных, немассовых) заказах.

3.Метод маржинальных издержек, по которому предполагается увеличение переменных затрат в расчете на единицу продукции на процент, который покрывает затраты и обеспечивает достаточную прибыль. Метод обеспечивает более широкие возможности для ценообразования: максимизация прибыли и полное покрытие постоянных затрат.

4. Метод рентабельности инвестиций основан на таком мнении: проект обеспечивает рентабельность не ниже чем стоимость заемных средств. К суммарным затратам на товарную единицу добавляют сумму процентов за кредит. Это единственный метод, который учитывает платность необходимых производству и реализации товара финансовых ресурсов. Его используют предприятия с широким ассортиментом изделий, которые требуют переменных затрат. Также он применяется и для традиционно производимой продукции с устоявшейся рыночной ценой, и для новой продукции. Успешно применяется в принятии решения о величине объема производства новых для предприятия изделий.

5. Методы маркетинговых оценок. Предприятие определяет цену, по которой покупатель определенно берет продукцию. При установке цен ориентируются не на удовлетворение потребности в финансовых ресурсах предприятия и покрытие затрат, а на повышение конкурентоспособности товара.

В управлении рыночной экономикой ценообразование занимает одно из центральных мест, в связи с тем, что в современных условиях практически все цены устанавливают собственники товаров и услуг. Имея такое право, предприятия полностью ответственны как за обоснованность цен, так и за их влияние на результат хозяйственной деятельности предприятия. – обеспечение долговременного удовлетворения нужд потребителя путем оптимального сочетания при долгосрочной маркетинговой стратегии внутреннего развития предприятия с параметрами внешней среды.

Следовательно, разрабатывая ценовую стратегию предприятие должно определиться с ее главными целями, к примеру, доведение до максимума цены, выручки, объема реализации продукции предприятия или его конкурентоспособности при достижении определенной рентабельности.

Таким образом, завершая исследование по первой главе можно сказать о том, что в ней были рассмотрены вопросы, связанные с изучением понятия цены и видами цен на продукцию, исследованы методы ценообразования и их специфика, а также выяснена специфика ценовой политики предприятия и ее особенности установления

2.АНАЛИЗ ЦЕНОВОЙ ПОЛИТИКИ НА ПРИМЕРЕ ОРГАНИЗАЦИИ ООО «СОЧИНСКИЕ СЕЗОНЫ»

2.1. Краткая характеристика деятельности ООО «Сочинские сезоны»

Туризм относится к крупнейшей, высокодоходной и динамично развивающейся отраслью мировой экономики. Развитие туризма существенно влияет на важнейшие сектора экономики: торговлю, транспорт и связь, сельское хозяйство, строительство и др. Создание развитой туристской индустрии является одним из направлений структурной перестройки экономики. Обеспечение высоких темпов развития и роста конкурентоспособности туристических организаций в долгосрочной перспективе, особенно в условиях экономических санкций предопределяются уровнем инвестиционной активности. В условиях конкурентной среды важнейшим фактором максимизации прибыли являются инвестиции в диверсификацию бизнеса.

На сегодняшний день, ООО «Сочинские сезоны» является одним из лидеров в сфере туристического бизнеса Краснодарского края.

Основное направление деятельности организации – услуги по бронированию в сфере туризма, транспортные путешествия по Кубани и в Абхазии и разнообразные экскурсионные программы

Основу деятельности ООО «Сочинские сезоны» составляет квалифицированный персонал. Согласно исследованиям деятельности ООО «Сочинские сезоны», численность персонала более 60 человек. Если более детально подходить к исследованию кадрового состава ООО «Сочинские сезоны», то можно сказать о том, что в нем преобладает женский персонал. Гендерная динамика персонала компании отображена на рисунке 2.1

Рис 2.1. Гендерный состав персонала ООО «Сочинские сезоны» в %

Исследуем структуру персонала ООО «Сочинские сезоны» по уровню образования. Данные отобразим на рисунке 2.2

Рис 2.2. Структура персонала кафе ООО «Сочинские сезоны» в %

Как можно заметить из данных рисунка 2.2., основная доля персонала имеет среднее специальное и высшее образование – 50% и 40% соответственно. Исследуем персонал организации в зависимости от стажа работы. Данные отобразим на рисунке 2.3.

Рис 2.3. Структура персонала ООО «Сочинские сезоны» по стажу работы в %

Директор ООО «Сочинские сезоны»» руководит деятельностью предприятия, организует производственную и торговую деятельность, контролирует качество продукции и услуг на основе исследования и внедрения экономически обоснованных методов управления и прогнозирования.

Таблица 1. Показатели численности персонала ООО «Сочинские сезоны

|

Показатель |

2016 год |

2017 год |

Отклонение |

|

Среднесписочная численность персонала, чел. |

57 |

60 |

3 |

|

В том числе работников |

54 |

56 |

2 |

|

Отработано дней одним работником за год, дн. |

246 |

240 |

6 |

В ведении директора находится обеспечение кафе квалифицированными кадрами. Он производит расстановку работников с учетом требований рационального разделения труда, квалификации и психологических особенностей работников, следит за повышением их квалификации, созданием благоприятного микроклимата в коллективе, безопасных условий труда. Директор организует разработку стратегии развития предприятия и контролирует степень ее выполнения. Вся деятельность директора направлена на получение прибыли, достаточной для самоокупаемости и самофинансирования предприятия, на обеспечение высокой культуры обслуживания посетителей.

Заведующая производством ООО «Сочинские сезоны» непосредственно занимается заключением договоров на поставку товаров с поставщиками и является ответственным по бесперебойной поставке товаров, а также контролирует работу рабочих и работников кухни.

Менеджер банкетного и обеденного зала контролирует соблюдение работниками правил обслуживания посетителей.

Работники обеденного залов осуществляют обслуживание посетителей и являются посредниками между предприятием общественного питания и посетителем, обслуживая посетителей они приносят основную прибыль предприятию.

Младший обслуживающий персонал ООО «Сочинские сезоны» занимается погрузочно-разгрузочными работами, поставляя продукцию со склада на кухню и в бар.

Важное значение в деятельности ООО «Сочинские сезоны» занимает финансово-хозяйственная часть, речь о которой пойдет в следующем параграфе.

2.2. Анализ показателей финансово-хозяйственной деятельности ООО «Сочинские сезоны»

Анализ обеспеченности финансово-хозяйственной деятельности организации свидетельствует, что в 2014-2016 гг имеются значительные резервы роста ресурсного потенциала.

В 2016 г. фондовооруженность составила 744 тыс. руб./чел., что почти в 2 раза ниже уровня 2014 г. В исследуемом периоде снизилась продолжительность оборота оборотных средств. В 2016 г. рентабельность основной деятельности достигла 15,8%, что на 3,5 п.п. выше уровня 2014 г. (табл. 2).

Таблица 2 – Ресурсы ООО «Сочинские сезоны» и эффективность их использования

|

Показатель |

2014 год |

2016 год |

Отклонение |

|

Стоимость основных средств тыс.руб |

21915 |

22319 |

405 |

|

Стоимость оборотных средств тыс.руб |

3297 |

3229 |

-68 |

|

Фондовооруженность тыс.руб/чел |

1461 |

744 |

-717 |

|

Коэффициент оборачиваемости оборотных средств |

9.5 |

10 |

0.5 |

|

Продолжительность оборота, дней |

38.6 |

36.5 |

-2.1 |

|

Среднегодовая численность работников в чел. |

15 |

30 |

15 |

|

Годовая производительность труда тыс.руб |

2081 |

1075 |

-1006 |

|

Выручка в тыс.руб |

31208 |

32260 |

1052 |

|

Полная себестоимость в тыс.руб |

27794 |

27870 |

76 |

|

Прибыль от продаж в тыс руб |

3414 |

4390 |

976 |

|

Рентабельность основной деятельности в % |

12.3 |

15.8 |

3.5 |

|

Рентабельность продаж в % |

10.9 |

13.6 |

2.7 |

Неустойчивый рост показателей рентабельности хозяйственной деятельности не способствует обеспечению конкурентоспособности и инвестиционной привлекательности, является тормозом инвестиционных процессов. В 2016 году рентабельность капитала составила 11,8%, и ввиду резкого снижения чистой прибыли в 2015 году зафиксирована на уровне 2,2%. В 2016 году рентабельность собственного капитала составила 15,3%, что на 12,3 п.п. выше значения 2015 г.

Таблица 3 – Показатели рентабельности финансово-хозяйственной деятельности организации ООО «Сочинские сезоны»

|

Показатель |

2014 год |

2015 год |

2016 год |

|

Чистая прибыль в тыс.руб |

1639 |

396 |

2098 |

|

Всего капитала в тыс.руб |

17968 |

17760 |

1770 |

|

Собственного капитала в тыс.руб |

13054 |

13263 |

13735 |

|

Основных средств в тыс.руб |

21915 |

22275 |

22319 |

|

Оборотных активов в тыс.руб |

3297 |

3146 |

3229 |

|

Внеоборотных активов в тыс.руб |

14091 |

14614 |

14540 |

Финансовая устойчивость рассматриваемой организации за исследуемый период повысилась, большая часть показателей – выше норматива. Предприятие можно характеризовать как финансово устойчивое, при этом сохраняется возможность увеличения собственных оборотных средств.

Коэффициент текущей ликвидности за рассматриваемый период времени незначительно уменьшился: с 2,761 в 2014 году до 2,497 в 2016 году, т.е. находится в пределах рекомендуемой нормы.

У предприятия есть реальная возможность оплатить свои краткосрочные обязательства на период, равный средней продолжительности одного оборота всех оборотных средств. Показатели финансового состояния ООО «Сочинские сезоны» за исследуемый период в целом улучшились, большая часть которых находятся выше норматива.

2.3. Анализ ценовой политики в ООО «Сочинские сезоны»

Организация проводит туры познавательные, оздоровительные, любительские по интересам, спортивно-оздоровительные на Красную Поляну и в Абхазию.

В 2014-2016 гг средние цены при реализации экскурсионных туров возросли. Ввиду превышения темпов роста выручки над темпами роста затрат рентабельность туристических услуг возросла при реализации экскурсионных туров в Абхазию (на 4,5 п. п.), на Красную Поляну

Таблица 4. - Анализ ценовой политики ООО «Сочинские сезоны»

|

Показатель |

Средняя цена туристической услуги в тыс.руб |

Себестоимость туристической услуги |

||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

|

|

Реализация экскурсионных туров со скидкой в Абхазию |

1665 |

1770 |

1907 |

1432 |

1575 |

1583 |

|

Реализация экскурсионных туров с наценкой в Абхазию |

1796 |

1870 |

2100 |

1491 |

1515 |

1680 |

|

Реализация экскурсионных туров со скидкой на Красную поляну |

456 |

479 |

550 |

401 |

417 |

473 |

|

Реализация экскурсионных туров с наценкой на Красную поляну |

492 |

547 |

678 |

433 |

476 |

542 |

ООО «Сочинские сезоны» предлагает широкий набор туристских маршрутов, отличное размещение и питание по умеренным и высоким ценам. Эффективно используя методы кооперации с экскурсионным бюро, ведущими музеями, осуществляет обслуживание туристов на высоком уровне.

Основным туристским продуктом туроператора является комплексное обслуживание, то есть стандартный набор услуг, продаваемый туристам в одном "пакете". Туристский пакет оформляется в зависимости от цели путешествия и потребностей клиентов. Он включает обязательные базовые элементы: транспорт, услуги размещения, трансферт. Также в турпакет могут входить дополнительные услуги:

1.визовая поддержка (оформление ваучера на группу или виз туристам) и оформление загранпаспортов (при их отсутствии);

2.оформление авиабилетов и багажа;

3. содействие в оформлении заграничного паспорта.

Компания предоставляет клиентам услуги по организации и проведению экскурсий на основании договора.

Таблица 4 – SWOT-анализ ООО «Сочинские сезоны»

|

Возможности 1.Ослабление позиций конкурентов 2.Выход на туристические рынки других регионов |

Угрозы 1.Появление новых конкурентов 2.Снижениеплатежеспособности населения 3.Изменения во вкусах потребителей туристических услуг |

|

|

Сильные стороны 1.Наличие необходимых финансовых ресурсов 2.Компетентность в ключевых вопросах |

1.Наличие финансовых ресурсов позволит ослабить позиции конкурентов 2.Профессионализм сотрудников позволит ослабить конкурентов |

1.Наличие финансовых ресурсов позволит определить потенциальных конкурентов 2.Профессионализм не влияет на изменения во вкусах потребителей |

|

Слабые стороны 1.Неэффективность рекламной компании 2.Влияние фактора сезонности |

1.Снижение цен происходит за счет факторов сезонности 2.Неэффективная реклама повышает позиции конкурентов |

1.Отсутствие рекламы повысит рейтинги конкурентов 2.Платежеспособность не влияет на эффективную рекламу |

Результаты SWOT-анализа в организации свидетельствуют о трудностях положения на рынке, однако существуют условия для стабильного функционирования ООО «Сочинские сезоны». Чтобы усилить конкурентную позицию организации, разработка мероприятий должна быть нацелена на использование перспектив, соответствующих возможностям организации, и обеспечивать защиту от внешних угроз. Необходимо освоение новых видов услуг для удовлетворения текущих и будущих запросов клиентов (диверсификация деятельности).

Решения, которые в области ценообразования принимает руководство предприятия относятся к самым сложным и ответственным, поскольку они могут не просто понизить показатели хозяйственной деятельности, но даже привести к полному банкротству. По этим причинам сегодня от специалистов любого предприятия требуется грамотный подход к процессу ценообразования на товары собственного производства и продукцию предприятий-партнеров.

Определяя в современных рыночных условиях уровень цен, важно отыскать оптимальный баланс между ценой покупателя, которую тот может и хочет заплатить за продукцию, и издержками предприятия по изготовлению данной продукции. По этим причинам главной задачей финансово- экономической службы предприятия становится определить рыночную себестоимость на собственную продукцию, иначе говоря, такую себестоимость, которая была бы адекватна требованиям и внутренней и внешней среды предприятия.

3.ПРОБЛЕМЫ ЦЕНОВОЙ ПОЛИТИКИ ООО «СОЧИНСКИЕ СЕЗОНЫ» И ПУТИ ИХ ПРЕОДОЛЕНИЯ

Совершенствование деятельности организации должно быть направлена на нормализацию дебиторской и кредиторской задолженности, что позволит:

1. более свободно регулировать потоки денежных средств;

2.повысить эффективность их использования;

3. обеспечить экономию текущих затрат; ускорить покрытие убытков прошлых лет.

Рост доходности капитала может быть достигнут за счет рационального и экономного использования ресурсов, недопущения их перерасхода, потерь.

В ООО «Сочинские сезоны» в целях повышения эффективности инвестиционной деятельности предлагается:

1.диверсификация бизнеса;

2.совершенствование коммерческой деятельности

«Диверсификация предполагает одновременное развитие многих, не связанных друг с другом видов деятельности (производства, продажи, бизнеса); рост количества видов и наименований услуг; распределение средств между различными (по ряду параметров) активами с целью снижения рисков; проникновение компании в другие отрасли. Диверсификация может происходить путем расширения собственных мощностей компании или методом приобретения бизнесов, уже действующих на тех рынках, на которых собирается действовать фирма».

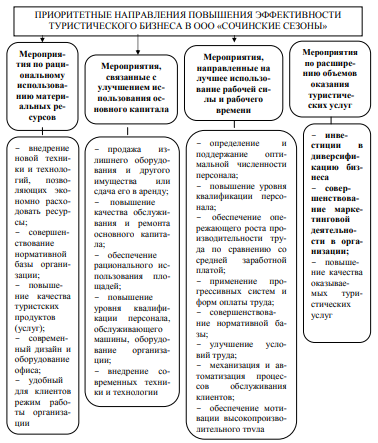

Целями являются обеспечение выхода на новые горизонты для роста фирмы, бизнеса; снижение зависимости от одного рынка, а также уменьшение зависимости от сезонных колебаний туристического рынка. Создание туристического кафе в районе Красной Поляны по пути следования туристических маршрутов, организуемых ООО «Сочинские сезоны», является прибыльным бизнесом, обладающим большим потенциалом для развития

Рис 3.1. Направления повышения эффективности деятельности ООО «Сочинские сезоны»

Необходимо отметить разнообразие тематических туров, манеру подачи блюд кавказской кухни и способы сопровождения, оригинальный интерьер, приветливый и творческий персонал, выставки и творческие вечера. Проект предполагает строительство кафе-бара в два этажа общей вместимостью на 50 человек. Планируется организация тематических мероприятий, а также лавок туристической местной атрибутики.

На организацию туристического кафе планируется привлечь инвестиции в объеме 10134 тыс. руб. (табл. 6). В 2019 г. выручка составит 14146 тыс. руб., что связано с выходом предприятия на проектную мощность. Планируется привлечение кредита в размере 9186 тыс. руб., который будет направлен на приобретение оборудования, строительство и покрытие потребностей в оборотных средствах. В структуре финансирования заемные средства составляют 90%. Привлечены собственные средства в размере 1021 тыс. руб.

.

Таблица 6 – Показатели инвестиционного проекта организации туристического кафе в ООО «Сочинские сезоны», тыс. руб.

|

Показатель |

Значение |

|

Инвестиции |

10134 |

|

Строительно-монтажные работы |

6657 |

|

оборудование |

3300 |

|

Приобретение оборотных средств |

177 |

|

Выручка по проекту при выходе на проектную мощность |

16416 |

|

Текущие затраты по проекту |

11850 |

|

Средняя потребность в персонале |

7 |

|

Ежегодные затраты на зарплату |

263 |

|

Доля заемных средств по проекту |

90 |

На протяжении инвестиционного периода денежный поток по операционной деятельности, связанной с оказанием услуг по питанию в кафе, составляет 12468 тыс. руб. Чистый дисконтированный доход проекта составит 4,7 млн. руб., внутренняя норма рентабельности – 34,8%, срок окупаемости проекта составляет 3,16 год.

Таблица 7 – Расчет экономической эффективности инвестиционного проекта организации туристического кафе в ООО «Сочинские сезоны»

|

Показатель |

Значение |

|

Простой срок окупаемости |

2.31 |

|

Ставка дисконтирования % |

17 |

|

Чистая приведенная стоимость в тыс.руб |

4670 |

|

Внутренняя норма рентабельности в % |

34.8 |

|

Дисконтирование срока окупаемости, лет |

3.16 |

|

Индекс рентабельности инвестиций |

1.1 |

Влияние объема продаж на чистый дисконтированный доход проекта существенно, 10-% отклонение этого параметра от базового значения (уменьшение объема продаж) приводит к уменьшению величины критерия на 3714 тыс. руб. или в 4,8 раза и составляет положительное значение чистого дисконтированного дохода (956 тыс. руб.).

Оценка экономической эффективности свидетельствует о целесообразности вложения средств в проект, отличающийся средней степенью рискованности. Определена потенциальная привлекательность проекта для возможных участников с определенными источниками финансирования.

Основная цель – повышение эффективности хозяйственной деятельности ООО «Сочинские сезоны». В условиях деятельности на региональном рынке туристических услуг совершенствование коммерческой деятельности в ООО «Сочинские сезоны» является объективной необходимостью. Система коммерческих, организационно-финансовых функций, направленных на наиболее полное и быстрое удовлетворение спроса потребителей туристических услуг, должна предусматривать:

1. комплексное изучение состояния туристического рынка и перспектив его развития;

2.совершенствование форм, методов реализации услуг;

3. совершенствование ценовой политики;

4.организацию рекламной деятельности;

5. формирование стратегического плана маркетинга.

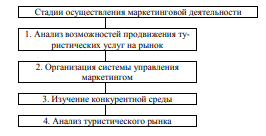

Процесс совершенствования маркетинга в ООО «Сочинские сезоны» представлен на рисунке 3.2.

Процесс организации маркетинговой деятельности в ООО «Сочинские сезоны» подразумевает активизацию плана реализации, проведение рекламной компании. Внедрение системы маркетинга предполагает исследование российского и регионального туристического рынка. Для устойчивого функционирования на туристическом рынке организация должна изучить возможности роста собственных объемов оказываемых услуг и у конкурентов. Поэтому требуется разработка стратегии, ориентированной на отдельные рыночные сегменты, а также определение преимуществ данной фирмы перед другими участниками рынка. В ООО «Сочинские сезоны» следует уделить внимание ценам на туристические услуги. Формирование расценок необходимо проводить с учетом изучения конъюнктуры туристического рынка: уровня спроса, позиций конкурентов.

Рис 3.2. Процесс организации маркетинговой деятельности в ООО «Сочинские сезоны»

Особое внимание необходимо уделять анализу безубыточности услуг. При этом анализе фирма получает ответ на вопрос: какое воздействие на прибыль имели бы снижение цены услуг. Цель анализа безубыточности – установить, что произойдет с финансовыми результатами, если объем оказываемых услуг изменится.

По показателю выпуска продукции ООО «Сочинские сезоны» имеет возможность определить, при каком объеме оказываемых услуг прибыль будет максимальной и при каком не будет ни прибыли, ни убытков, т.е. установить точку безубыточности. Это выручка, которая необходима для того, чтобы фирма начала получать прибыль.

Расчет точки безубыточности при оказании VIP туристических услуг представлен в таблице 8.

Таблица 8 – Расчет запаса финансовой прочности ООО «Сочинские сезоны» при оказании туристических VIP-услуг, тыс. руб.

|

Показатель |

2016 год |

Прогноз |

|

Выручка |

12475 |

12512 |

|

Переменные затраты |

8379 |

8762 |

|

Маржинальная прибыль |

3736 |

3747 |

|

Коэффициент маржинальной прибыли |

0,3 |

|

|

Постоянные затраты |

3708 |

3708 |

|

Совокупные затраты |

1244.7 |

12573 |

|

Прибыль от продаж |

27.8 |

38.9 |

|

Точка безубыточности |

1238 |

1238 |

|

Запас финансовой прочности |

92.8 |

130 |

|

Срок окупаемости постоянных издержек |

11.91 |

11.88 |

|

Рентабельность продаж % |

0.22 |

0.31 |

Прибыль при оказании VIP туристических услуг в 2016 г. составила 27,8 тыс. руб. На прибыль существенное влияние оказывают постоянные и переменные издержки. Относительно невысокий показатель прибыли обусловлен значительной долей затрат. В 2016 г. доля переменных затрат составляла 70,1 % в общем объеме выручки, доля постоянных издержек составляла 29,7 %. Срок окупаемости постоянных издержек составил 11,9 месяцев и лишь 0,1 месяца фирма получала прибыль, т. е. практически весь год ушел на возмещение постоянных издержек.

В результате проведенных маркетинговой мероприятий предполагается увеличить прибыль при оказании туристических VIP услуг на 40%. Рассмотрим прогнозируемый вариант изменения переменных затрат и выручки при неизменном значении постоянных затрат.

ЗАКЛЮЧЕНИЕ

В завершении работы подведем итоги и сделаем выводы:

Цена представляет собой денежное выражение, которое предлагает продавец за определенный товар покупателю на рынке. Существует несколько видов цен: мировые и внутренние, однако в предпринимательской деятельности, самыми основными принято считать оптовые и розничные цены.

Приято выделять несколько ключевых функций цен и ценообразования

1.Распределтельная

2.Функция спроса и предложения

3. Стимулирующая и тд.

На сегодняшний день, самыми распространенными методами ценообразования на предприятии являются

1. Метод полных издержек («Издержки-плюс»). Определенная сумма, соответствующая норме прибыли, добавляется к полной сумме затрат (постоянных и переменных).

2. Метод стоимости изготовления. Полная сумма затрат на покупное сырье, полуфабрикаты и материалы, увеличивается на процент, который соответствует собственному вкладу в наращивание стоимости товара предприятием.

3. Метод маржинальных издержек, по которому предполагается увеличение переменных затрат в расчете на единицу продукции на процент, который покрывает затраты и обеспечивает достаточную прибыль.

4. Метод рентабельности инвестиций основан на таком мнении: проект обеспечивает рентабельность не ниже чем стоимость заемных средств.

5. Методы маркетинговых оценок. Предприятие определяет цену, по которой покупатель определенно берет продукцию.

ООО «Сочинские сезоны» является одним из лидеров в сфере туристического бизнеса Краснодарского края. Основное направление деятельности организации – услуги по бронированию в сфере туризма, транспортные путешествия по Кубани и в Абхазии и разнообразные экскурсионные программы

В 2016 г. фондовооруженность составила 744 тыс. руб./чел., что почти в 2 раза ниже уровня 2014 г. В исследуемом периоде снизилась продолжительность оборота оборотных средств. В 2016 г. рентабельность основной деятельности достигла 15,8%, что на 3,5 п.п. выше уровня 2014 г.

В 2016 году рентабельность капитала составила 11,8%, и ввиду резкого снижения чистой прибыли в 2015 году зафиксирована на уровне 2,2%. В 2016 году рентабельность собственного капитала составила 15,3%, что на 12,3 п.п. выше значения 2015 г.

Коэффициент текущей ликвидности за рассматриваемый период времени незначительно уменьшился: с 2,761 в 2014 году до 2,497 в 2016 году, т.е. находится в пределах рекомендуемой нормы.

Основным туристским продуктом туроператора является комплексное обслуживание, то есть стандартный набор услуг, продаваемый туристам в одном "пакете". Туристский пакет оформляется в зависимости от цели путешествия и потребностей клиентов. Он включает обязательные базовые элементы: транспорт, услуги размещения, трансферт. Также в турпакет могут входить дополнительные услуги:

1.визовая поддержка (оформление ваучера на группу или виз туристам) и оформление загранпаспортов (при их отсутствии);

2.оформление авиабилетов и багажа;

3. содействие в оформлении заграничного паспорта.

В 2016 г выручка могла быть снижена на 0,74% до того, как предприятие окажется в зоне убытков. В прогнозном варианте запас финансовой прочности возрос до 1,04%. Запас финансовой прочности в стоимостном выражении увеличился на 37,2 тыс. руб. Срок окупаемости постоянных издержек незначительно сократился.

. В ООО «Сочинские сезоны» имеется множество неиспользованных резервов повышения экономической эффективности и укрепления финансовой устойчивости. В организации для притока новых клиентов и повышения конкурентоспособности необходимо расширять географию, а также разнообразить предлагаемые туры по видам отдыха. Также в период снижения продаж следует проводить стимулирующие маркетинговые мероприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Баздникин А. С. Цены и ценообразование; Юрайт, Высшее образование – Москва - 2014. - 384 c.

2. Березенков В.В. Коммерческая деятельность [Текст] /Березенков В.В., Гайдук В.И., Михайлушкин П.В.// Учебное пособие / Краснодар - 2014. – 145с.

3.Борисова О. В. Ценообразование в коммерческой деятельности; Академия – Москва - 2012. - 176 c.

4. Гайдук В.И. Маркетинговая деятельность фирмы на рынке туристических услуг [Текст] / В.И. Гайдук, Д.В. Бахтырева / Современные технологии в мировом научной пространстве. Сборник статей Международной научно-практической конференции 25 мая 2017 г. – Пермь. – Уфа: АЭТЕРНА - 2017. – Ч. 1. –101с.

5.Герасименко В. В. Ценообразование; Инфра-М - 2014. - 422 c.

6.Герасимова Б.И., Воронкова О.В. Цены и ценообразование. - М.: Форум, 2011. - 208 с.

7.Горина Г. А. Ценообразование; Юнити-Дана – Москва - 2014. - 128 c.

8.Емельянова Т. В., Бабушкина Е. П., Приходько В. В., Скорик Н. Я., Тишковская Т. М. Ценообразование в организации. Практикум; Вышэйшая школа – Москва - 2014. - 336 c.

9.Колпакова Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт - 2014. – 538 с.

10. Лев М. Ю. Ценообразование; Юнити-Дана – Москва- 2014. - 720 c.

11.Липсиц И. В. Ценообразование; Юрайт – Москва - 2015. - 400 c.

12.Липсиц И. В. Ценообразование; Юрайт – Москва - 2014. - 376 c

13.Михайлов Р.Д, Гайдук, В.И. Государственная инвестиционная политика [Текст] /Шибанихин Е.А., Кондрашова А.В., Гайдук В.И.// Учебно-методическое пособие / Краснодар - 2016. – С.121

13.Михайлов Р.Д ,Гладкий С.В. Инвестиционная политика Краснодарского края [Текст] /Гладкий С.В., Гайдук В.И. / Научное обеспечение агропромышленного комплекса. Сборник статей по материалам 72-й научно-практической конференции студентов по итогам НИР за 2016 год. Краснодар: КубГАУ - 2017. – С. 550-552.

14.Михеев Г.Е, Дрампов С.Г. Инвестиции в диверсификацию как залог конкурентоспособности предприятий [Текст] /Дрампов С.Г., Гайдук В.И. / Научное обеспечение агропромышленного комплекса. Сборник статей по материалам Х Всероссийской конференции молодых ученых, посвященной 120-летию И. С. Косенко. Краснодар: КубГАУ - 2017. – С. 1485-1486.

15.Николаев Н.Л, Калитко С.А. Диверсификация как прием снижения степени риска в предпринимательской деятельности [Текст] /Гайдук В.И., Калитко С.А., Москалевич А.А. / Экономика сельскохозяйственных и перерабатывающих предприятий. – 2012. – № 2. – С. 24-26.

16.Опарин О.Л, Кондрашова А.В. Инвестиционный менеджмент [Текст] /Гайдук В.И., Кондрашова А.В./ Краснодар - 2016. – 154с.

17.Сараев А.Л., Сараев Л.А. К расчету эффективной равновесной цены неоднородно распределенного конкурентного рынка // Вестник Самарского государственного университета. - 2011.- № 10. - С.129–135

18.Соснаускене О. И., Шармин Д. В., Шерстнева Г. С. Ценообразование в розничной торговле; Дашков и Ко – Москва - 2011. - 272 c.

19.Трубилин А.И. Экономика организаций (предприятий) [Текст] /Трубилин А.И., Гайдук В.И., Белова Л.А., Шибанихин Е.А. // Краснодар - 2014. – 167с.

20.Ценообразование. Учебник и практикум; Юрайт – Москва - 2014. - 464 c.

21.Цены и ценообразование. Шпаргалка; Норматика – Москва - 2012. - 946 c.

22.Шапкин А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. – 9-е изд. – М. : Дашков и К, 2013. – 543 с. – 5 экз.

23.Шаховская Л.С., Чигиринская Н.В., Чигиринский Ю.Л. Ценообразование. - М.: КноРус, 2014. - 258 с.

-

Баздникин А. С. Цены и ценообразование; Юрайт, Высшее образование – Москва - 2014. – С.38 ↑

-

Березенков В.В. Коммерческая деятельность [Текст] /Березенков В.В., Гайдук В.И., Михайлушкин П.В.// Учебное пособие / Краснодар - 2014. – С.14 ↑

-

Борисова О. В. Ценообразование в коммерческой деятельности; Академия – Москва - 2012. – С.17 ↑

-

Гайдук В.И. Маркетинговая деятельность фирмы на рынке туристических услуг [Текст] / В.И. Гайдук, Д.В. Бахтырева / Современные технологии в мировом научной пространстве. Сборник статей Международной научно-практической конференции 25 мая 2017 г. – Пермь. – Уфа: АЭТЕРНА - 2017. – Ч. 1. –С.10 ↑

-

Герасименко В. В. Ценообразование; Инфра-М - 2014. – С.42 ↑

-

Герасимова Б.И., Воронкова О.В. Цены и ценообразование. - М.: Форум, 2011. – С.20 ↑

-

Горина Г. А. Ценообразование; Юнити-Дана – Москва - 2014. – С.12 ↑

-

Емельянова Т. В., Бабушкина Е. П., Приходько В. В., Скорик Н. Я., Тишковская Т. М. Ценообразование в организации. Практикум; Вышэйшая школа – Москва - 2014. – С.33 ↑

-

Колпакова Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт - 2014. – С.53 ↑

- Анализ методов кодирования данных (Основы и главные понятия кодировки информации)

- Разработка конфигурации «Реализация билетов через розничные кассы» в среде 1С:Предприятие 8.3.

- Виды и состав угроз информационной безопасности (Понятие и структура угроз защищаемой информации)

- Финансово-хозяйственная деятельность государственной спортивной школы на примере : МБОУДОД «СДЮСШОР №3» в г.Кемерово

- Бухгалтерская отчетность и учетная политика организации

- Финансовое состояние: анализ и оценка.

- Управление поведением в конфликтных ситуациях (Теоретические АСПЕКТЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ В ОРГАНИЗАЦИИ)

- Проведение маркетингового исследования на рынке товаров потребительского назначение(Нужды, потребности, спрос потребителей)

- Процессы принятия решений в организации (Понятие управленческих решений)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ( Мотивация как функция управления персоналом и её место в активизации деятельности персонала)

- Организационная культура как источник конкурентных преимуществ фирмы (на конкретном примере).

- Роль рекламы в современном маркетинге (На примере конкретной организации)