Маркетинговый подход к ценообразованию и ценовой политикой предприятия (на реально существующей организации)

Содержание:

ВВЕДЕНИЕ

Рыночный тип экономики подразумевает под собой наличие высокого уровня конкуренции. Идет борьба за завоевание своего места на рынке. Для потребителей ключевым фактором в выборе той или иной продукции является цена. Перед производственными и торговыми предприятиями стоит сложная задача в построении эффективной системы ценообразования, которая, с одной стороны, будет удовлетворять требования потребителей и, с другой стороны, принесет определенный уровень прибыли. При этом управленческие решения в области установления цен являются наиболее ответственными для дальнейшей деятельности предприятия, поскольку именно от них зависит будущий финансовый результат.

В настоящее время ученые-теоретики разработали множество методов и стратегий, с помощью которых предприятия, проанализировав условия рыночной среды, в которых они функционируют, могут разработать подходящую для себя ценовую политику. На практике же, лишь немногие предприятия эффективно управляют процессом ценообразования. Это свидетельствует о дефиците специалистов, способных выстроить конкурентоспособную систему ценообразования в столь сложных рыночных условиях. При этом следует отметить недостаточный практический опыт экономики России в формировании рыночных цен.

Целью работы является изучение маркетингового подхода к ценообразованию и ценовой политике предприятия.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы маркетингового подхода к ценообразованию и ценовой политике предприятия;

- провести анализ ценовой политики в коммерческой деятельности ООО «Арабеск»;

- разработать мероприятия по совершенствованию ценовой политики в ООО «Арабеск».

Предметом работы являются ценообразование в практике предприятий.

Объектом работы является ООО «Арабеск».

При подготовке работы были использованы такие информационные источники как специализированная профессиональная литература, материалы из СМИ, данные интернет-ресурсов. Применены такие методы и приемы исследования как анализ, синтез, сравнение.

1. Теоретические основы маркетингового подхода к ценообразованию и ценовой политике предприятия

1.1. Экономическая сущность ценовой политики предприятия

В современных условиях рыночной экономики важным элементом развития предприятия является эффективная система ценообразования. Цена имеет воздействие на множество факторов, таких как регулирование национальной экономики, развитие рыночных отношений, конкурентоспособность, производство и потребление.

Для определения понятия ценообразование, необходимо учитывать многогранность значения «цены». Цена, является неотъемлемой часть отношений между продавцом и покупателем. Это стандартное определение цены. Существуют также и специальные ценовые понятия, такие как: тариф, сборы, взносы, заработная плата и т.п. Исходя из этого, можно вывести более полное определение цены.

Цена – это сумма всех расходов покупателя, прямо или косвенно связанных с приобретением продукта [16, с. 12].

Цена рассматривается в качестве объекта активной конкуренции, результаты которой во многом формируют и финансовые результаты функционирования предприятия на рынке, что значительно увеличивает ответственность менеджмента предприятия за качество решений хозяйствования, которые так либо иначе напрямую, либо косвенно имеют отношение к управлению ценами [3, с. 33].

Считается, что цена представляет собой категорию экономического характера, которая обозначает сумму денежных средств, за которую продавец может продать, а покупатель готов приобрести товар. Цена конкретного количества товара формирует его стоимость, соответственно, цена – денежная стоимость товара [5, с.47].

Таким образом, цена – категория экономического характера, которая помогает косвенно определить затраченное на производство товара общественно необходимое рабочее время [16, с. 15].

При товарных отношениях цена рассматривается в качестве связующего звена между производителем и потребителем, то есть выступает в роли механизма, который поддерживает равновесие спроса и предложения, а, соответственно, цены и стоимости.

Соответственно ценообразование – это процесс установления продавцом цены на товары, работы и услуги, которая зависит от ряда факторов. Различают два вида ценообразования, это рыночное, где цены устанавливают сами производители, и централизованное – цены устанавливают государственные органы.

При этом в рамках затратного ценообразования базой формирования цены считаются производственные издержки и издержки обращения. Методология ценообразования включает в себя совокупность общих правил и нормативов, принципов и методов. Основу методологии ценообразования составляют методы и принципы формирования цены [3, с. 35].

Методы ценообразования зависят от типа рынка, конкуренции, качества продукции и целей, которые ставит перед собой производитель. В настоящее время используется множество методов ценообразования, например, затратный метод, параметрический метод, рыночный метод потребительской оценки, учета ценообразования средних издержек производства, а также другие методики, предназначенные для разных видов цен и групп товаров.

Система цен определяет взаимосвязь и взаимоотношение разных ценовых видов, включает в себя блоки, в качестве которых могут выступать как определенные цены, так и конкретные ценовые группы. Первым и ключевым признаком классификации цен можно считать их дифференциацию в соответствии с обслуживаемой сферой товарного обращения [5, с. 48].

Каждое торговое предприятия сталкивается с проблемой построения эффективной системы ценообразования. Однако не каждое предприятие способно разработать грамотную ценовую политику. В условиях высокой конкуренции многие торговые предприятия вынуждены следовать уровню цен, заданным рыночным механизмом. Однако лидеры своего рыночного сегмента имеют возможность управлять объемами реализации продукции и, соответственно, размерами получаемой прибыли с помощью использования разработанных учеными-экономистами различных ценовых стратегий, а также осуществления конкретных действий по их реализации.

Стоит отменить, что среди ученых нет единого мнения о содержании понятия «ценовая политика». Рассмотрим и сравним различные трактовки понятия ценовой политики предприятия.

Так, И.Ю.Беляева и Ю.Д. Пастернак характеризуют ценовую политику как совокупность целей организации, которых она пытается достичь при формировании цен на свою продукцию. Неточность такой трактовки проявляется в том, что понятие ценовой политики здесь отождествляется с целями деятельности предприятия. При этом не раскрывается каким образом поставленные цели будут достигнуты [13, c. 17].

Такие ученые-экономисты, как Т.Д. Маслова, В.И. Тарасов, описывают ценовую политику предприятия как совокупность принципов, методов и стратегий ценообразования, которых организация должна придерживаться при установлении цен на продукцию. В данной трактовке делается акцент на основные этапы ценообразования, однако не раскрывается сущность самой политики установления цен [16, с. 145].

Т.В. Емельянова, А.А. Камышанов считают, что ценовая политика предприятия – это деятельность, направленная на принятие управленческих решений по установлению и корректировке уровня цен для достижения поставленных целей. Критики такой трактовки понятия ценовой политики отмечают, что из определения не ясно на каком основании принимаются управленческие решения [6, с. 54].

В трактовке Г.Л. Багиева, В.М. Тарасевича ценовая политика определяется как совокупность мероприятий, направленных на выбор ценовой стратегии, методов ценообразования и методов корректировки и дифференциации цен для достижения поставленных целей. Как и в вышеизложенном определении авторы не уточняют на каком основании разрабатываются указанные мероприятия. Однако предложенная трактовка, по нашему мнению, наиболее полно отражает сущность понятия «ценовая политика» [1, с. 175].

Эффективная реализация ценовой политики служит основой для достижения поставленных предприятием целей. Как известно, основной целью деятельности торгового предприятия является получение максимальной прибыли при минимальных затратах. Однако предприятия может выдвигать множество промежуточных целей, таких как обеспечение максимального объема реализации, удержание доли на рынке, завоевание новых рынков, подавление конкурентов, лидерство по качеству, ускорение оборачиваемости и др. [5, с. 53]

В формировании ценовой политики можно выделить три взаимосвязанных понятия:

- стратегия ценообразования;

- политика цен;

- тактика ценообразования.

Политикой цен называют провозглашенные намерения предприятия в сфере ценообразования, это самые общие принципы, которых предприятие собирается придерживаться в процессе установлении цен на услуги и товары [4, с. 98].

Например, при помощи установления цен на продукцию предприятие может стремится к достижению следующих целей:

- максимизация рентабельности капитала, продаж;

- рост прибыли;

- стабилизация рыночной позиции;

- расширение присутствия на рынке и др.

Тактикой ценообразования называют систему конкретных практических мер, направленных на управление ценами на товары и услуги предприятия. Все тактические приемы ценообразования могут быть разделены на две группы, первая из которых предполагает реальное изменение цен (увеличение или снижение) для достижения поставленных целей, а вторая – воздействие на психологию покупателя без существенного изменения цен.

Наиболее целесообразным для большинства предприятий является установление таких цен, которые прежде всего компенсируют производственные и научные инвестиции, затраты по продвижению продукции. Существенным ограничением данных методов является их невозможность использования для принципиально новых товаров и услуг [1, с. 177].

Ещё одним затруднением является определение возможностей применения экономических методов в ценообразовании на инновационные продукты, выявлении влияния факторов предложений и спроса [5, с. 55].

Использование ценовой политики, направленной на привлечение клиентов, чувствительных к цене, обосновано при реализации мер по контролю над издержками. Использование подобной политики ценообразования целесообразно на протяжении ограниченного периода времени, когда компания только начала свою деятельность и целью является быстрый рост оборота. Впоследствии целесообразна переориентация компаний розничного звена на лояльных потребителей, менее чувствительных к уровню цен, но чувствительных к качеству обслуживания. В данном случае на предприятии осуществляется комплекс мер по созданию собственного имиджа, внедрению программ стимулирования сбыта, расширению ассортимента за счет новых товарных позиций с более высокой торговой наценкой, разработке новых каналов сбыта, включая использование электронной торговли, и повышению доходности витринной площади предприятия [4, с. 101].

На практике же не существуют предприятий, ориентированных исключительно на клиентов, чувствительных к цене или качеству обслуживания. Нередко компании стараются выбирать компромиссное решение, в частности, когда если в ее товарной структуре имеются, например, товары (услуги) социальной направленности с невысокими ценами, и соответственно – товары или услуги, ориентированные на предложение более высокого уровня обслуживания [1, с. 178].

Политика низких цен, реализуемая современными отечественными компаниями, далеко не всегда соответствует долгосрочным интересам развития отрасли, что в свою очередь не дает возможности накопить необходимые инвестиционные ресурсы. Российским компаниям в процессе ценообразования необходимо стремиться не только к возмещению экономически обоснованных затрат, которые связанны с реализацией и производством товаров и услуг, но и к четкому определению уровня рентабельности, который необходим для обеспечения достаточными средствами на обслуживание привлеченного капитала [4, с. 103].

Формирование и установление цены – сложный и многоступенчатый процесс, который находится в зависимости от множества факторов. Процесс построения эффективной системы ценообразования начинается с анализа внутренней и внешней среды предприятия. Соответственно, можно выделить следующие основные факторы, оказывающие решающее воздействие на уровень цен [5, с. 57]:

а) Внутренние факторы:

- себестоимость продукции;

- затраты на реализацию;

- цели предприятия;

- качество продукции;

- этап жизненного цикла товара;

- объем предложения и др.

б) Внешние факторы:

- тип рынка;

- рыночная конъюнктура;

- характер и уровень спроса;

- уровень конкурентной среды;

- инфляционные колебания и др.

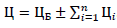

Анализ вышеизложенных факторов позволит принять управленческие решения в выборе методов и стратегий ценообразования, которые позволят сформировать наиболее эффективную для достижения поставленных целей систему цен [5, с. 59].

В целом, процесс формирования ценовой политики предприятия подвержен следующим основным этапам:

- Установление целей и задач ценовой политики предприятия.

- Определение величины и эластичности спроса.

- Оценка себестоимости и прочих затрат на реализацию.

- Анализ конкурентной среды.

- Выбор стратегии и метода ценообразования.

- Расчет предварительной цены.

- Прогноз последствий принятых управленческих решений.

- Установление окончательной цены [4, с. 105].

Таким образом, процесс ценообразования – сложный и многоступенчатый процесс, учитывающий множество факторов внутренней и внешней среды предприятие [1, с. 179].

1.2. Методы ценовой политики предприятия

Метод ценообразования – это совокупность определенных правил, с помощью которых рассчитывается оптимальный уровень цен для различных товарных групп.

На современном этапе развития экономики разработано и описано множество ценообразующих методов, воспользовавшись которыми, предприятия, осуществляющие свою деятельность в самых разных сферах, могут рассчитать наиболее оптимальную цену на реализуемый товар. При этом, учитывая разнообразный ассортимент реализуемой продукции и многогранность факторов, способных влиять на цену товарного ассортимента, на практике большинство предприятий используют несколько методов ценообразования [1, с. 181].

Итак, в настоящее время популярностью пользуются следующие методы ценообразования [4, с. 107]:

а) Затратные методы. Цена товара согласно затратному ценообразованию, определяется на основании уровня затрат на производство и реализацию продукции. Цена формируется путем последовательного суммирования каждого элемента структуры цены: себестоимости, прибыли, налога на добавленную стоимость, торговой надбавки (скидки), налога с продаж. При применении этого метода цены определяют по формуле:

Ц= С + П + НДС + ТН + НСП, (1)

где Ц - цена изделия; С - себестоимость; П - прибыль; НДС - налог на добавленную стоимость; ТН - торгово-сбытовая надбавка (скидка); НСП - налог с продаж.

В формуле может быть использована как полная себестоимость продукции, в которую входят все затраты предприятия на производство продукции, так и неполная, которая включает только предельные затраты, т.е. затраты, относимые непосредственно на производство товара.

Метод полных затрат предполагает формирование цены на основании суммы всех затрат, которые независимо от места возникновения относят на производимую единицу товара. Цена товара составит сумму издержек и необходимый процент прибыли [5, с. 63].

Метод полных затрат пользуется популярностью в условиях производства нового вида продукции, поскольку такая продукция несопоставима с другим видом товарного ассортимента. Помимо этого, метод применяется для расчета оптовых цен на продукцию, в условиях позаказного типа производства, при необходимости удовлетворения собственных нужд предприятия [7, с. 173].

К преимуществам данного метода можно отнести простоту определения затрат на основании данных бухгалтерского учета. Недостатками метода является отсутствие увязки формируемой цены с качеством производимой продукции, потребительскими свойствами товара, величиной рыночного спроса. Затратный метод не рекомендуется использовать торговыми предприятиями, где высок уровень конкуренции и нельзя обойтись лишь учетом затрат без ориентации на потребительский спрос и прочие рыночные факторы формирования цены [8, с. 271].

Метод предельных издержек предполагает учет затрат непосредственно относящихся к производимой продукции. Отличие метода заключается в возможности проведения факторного анализа. При этом находится отклонение фактически произведенных затрат с нормативными. Отклонения по статьям соотносятся с финансовыми результатами деятельности предприятия, что позволяет помимо издержек контролировать и величину прибыли. Таким образом, в рамках затратного ценообразования выделяют метод прямых издержек, метод полных и предельных затрат [11, с. 193].

Метод прямых издержек – это способ формирования цен на основе определения прямых затрат, исходя из конъюнктуры рынка и ожидаемых цен продажи. Этот метод также называют методом формирования цен по сокращенным затратам, так как практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые, остальные издержки относятся на финансовые результаты.

Сущность метода прямых затрат заключается в установлении цены путем добавления к переменным затратам определенной надбавки-прибыли. Расходы предприятия в свою очередь погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Такая разница получила название «добавленная» или «маржинальная» прибыль. Метод прямых затрат позволяет находить оптимальное сочетание объемов производства, цен реализации и расходов на производство продукции, учитывая условия сбыта [11, с. 195].

Недостатком метода прямых издержек является то, что в нем используются оценочные величины возможного объема продаж и не учитывается тот факт, что цена сама по себе может быть главным фактором, определяющим объем продаж. Метод наиболее целесообразно применять на рынке с неэластичной величиной спроса [8, с. 273].

б) Рыночные методы. Рыночные методы ценообразования, ориентирующиеся на спрос, предполагают установление цены в зависимости от величины спроса на продукцию. Соответственно, повышенный спрос на продукцию будет способствовать установлению высокой цены, а снижение спроса вызовет уменьшение стоимости товара. При этом фактор величины затрат рассматривается условно лишь в качестве ориентира, который показывает минимально возможный уровень цен, при котором предприятие может реализовать товар с запланированным уровнем прибыли. В основе метода расчета цен с ориентацией на спрос лежит полезность товара.

Метод установления цен с ориентацией на спрос позволяет предприятию реализовать стратегию «высоких цен» на принципиально новый товар с целью получения сверхприбыли путем продажи товара тем покупателям, для которых этот товар имеет большую ценность. Для некоторых фирм стратегия «высоких цен» направлена на то, чтобы взять от рынка все, что он может дать, а затем уйти с него.

Метод расчета цен с ориентацией на спрос может успешно применяться при выпуске взаимозаменяемых товаров, позволяющих покупателям сравнивать товары и делать соответствующий выбор [7, с. 175].

Практическое применение метода ценообразования с ориентацией на спрос осложнено трудоемкостью определения прогнозируемой величины спроса в расчете на длительный период. При этом возрастают риски совершения ошибки в процессе прогнозирования.

Рыночный метод ценообразования с ориентацией на конкуренцию реализуется в рамках трех основных методов:

- метод текущей цены (расчета цен);

- метод «запечатанного конверта» (или метод тендерного ценообразования);

- метод следования за конкурентом (ориентация на лидера).

Метод текущей цены используется на рынках однородных товаров. Влияние конкуренции на величину цены на товар зависит от типа рынка. Цены на рынке чистой конкуренцией формируются в результате совместных действий хорошо информированных покупателей и продавцов. Отдельная фирма на таком рынке не может повлиять на уровень цены: установив более высокую цену на свой товар, она может потерять покупателей, и в то же время нет смысла устанавливать более низкую цену, так как весь товар фирма может продать по установившейся на рынке цене [7, с. 177].

На олигополистическом рынке уровень цены определяется целями, которые ставят перед собой ведущие компании, или негласными соглашениями между всеми участниками рынка [8, с. 275].

Метод «запечатанного конверта» (тендерного ценообразования) применяется в тех случаях, когда несколько фирм конкурируют друг с другом в борьбе за какой-либо контракт [11, с. 197].

Определение цен, ориентированное на нахождение равновесия между затратами и состоянием рынка (спросом и конкуренцией), представляет собой сочетание рассмотренных ранее трех методов определения цен. Этот метод включает следующие основные этапы:

- определение возможного объема производства (продаж), затрат и прибыли на предполагаемый объем производства, определение цены единицы товара;

- определение функции (графика) спроса, анализа различных комбинаций «цена - объем продаж» и выбор такой, которая обеспечит максимальную прибыль;

- выявление преимуществ и недостатков товара в сравнении с товарами-конкурентами;

- проработка новых комбинаций «цена-объем продаж» с учетом конкурентных факторов, выявленных на третьем этапе; выбор такого объема производства и цены, который обеспечит максимум прибыли и позволит вписаться в существующую рыночную систему цен.

Необходимость применения метода расчета цен с учетом затрат и состояния рынка обусловлена тем, что для потребителей товаров важны не только цена, но и параметры (полезность) товара. В зависимости от получаемой полезности потребитель решает проблему выбора конкретного товара. Именно для этого и необходимы специальные методы определения цен [11, с. 199].

в) Параметрические методы.

Параметрические методы наиболее широко применяются в ситуации, когда предприятие реализует схожие по назначению товары, различающиеся качественными свойствами. Такие товары называют взаимозаменяемыми. Оценка издержек производства такого рода продукции показывает, что их величина зависит от технико-экономических параметров конкретного изделия [8, с. 277].

Выявить зависимость между величиной затрат и потребительских качествах товара можно при помощи использования экономико-параметрических методов. Выявленная зависимость распространяется на изделия, составляющий параметрический ряд [7, с. 179].

Таким образом, параметрические методы ценообразования позволяют увязать уровень цен не только с издержками производства, но и с потребительскими свойствами продукции, более объективно определять соотношения цен на взаимозаменяемую и аналогичную продукцию, а также достаточно надежно рассчитывать цены на новые товары внутри имеющегося ряда однородных изделий.

Среди параметрических методов ценообразования выделяют: метод удельных показателей, метод регрессионного анализа, балльный (балловый) метод, агрегатный метод.

Метод удельных показателей применяется, когда сущность товара характеризуется наличием одного основного качественного параметра [9, с. 153].

Цена нового товара определенного параметрического ряда (Цн) находится путем произведения цены единицы качественного параметра базисного товара (Цу) и значения качественного параметра но-вого товара (Пн):

Цн=Цу×Пн, (2)

Важнейшим условием эффективного применения метода удельных показателей является соблюдение требования относительного удешевления нового товара, т.е. снижения цены на единицу главного (основного) параметра нового товара по сравнению с товаром-эталоном. Недостатком данного метода является учет только одного параметра товара. Основная же масса товаров характеризуется комплексом потребительских параметров. Поэтому расчет цены по одному параметру недостаточен для экономической оценки большинства товаров [7, с. 181].

Среди параметрических ценовых методов наибольшее распространение получил метод регрессионного анализа. При помощи регрессионного анализа определяется зависимость цены изделия от его важнейших технико-экономических параметров, которые отражают важнейшие потребительские качества товара [11, с. 201]:

Ц=f(X1,X2,…,Xn), (3)

где X1 , X2 , ..., Xn - технико-экономические параметры товара.

Формы связи между изменением цены и параметров изделий необходимо обосновывать исходя из характера их взаимозависимости.

На практике методами экономико-математического моделирования могут быть построены следующие функции: линейные, линейно-степенные, степенные, логарифмические, показательные, гиперболические. Расчеты регрессионного анализа проводятся на основании методов математической статистики.

Перспективность метода регрессионного анализа заключается в том, что он позволяет моделировать изменение цены товаров в зависимости от изменения их параметров, устанавливать аналитическую форму связи и использовать рассчитанную формулу для определения цены на новый товар без данных о затратах на его производство. Зная формулу ценностного ряда и имея данные о количественных характеристиках нового товара, можно легко рассчитать цену на него, что имеет большое значение для правильной экономической оценки проектов [11, с. 203].

Отрицательными чертами метода регрессионного анализа является то, что он не ограничивает параметры их общественно необходимой величиной даже в тех случаях, когда это требуется. Например, если выявлено, что с изменением какого-либо параметра изменяется цена товара, то эта закономерность будет проявляться и за теми пределами изменения данного параметра, за которыми они не нужны [7, с. 183].

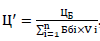

Еще одной разновидностью параметрических методов ценообразования является балльный метод. Данный метод основывается на использовании базисных цен и экспертных оценок значимости сопоставляемых потребительских свойств товаров. Использование балльного метода подразумевает нахождение оптимальных цен товаров в три основных этапа.

На первом этапе осуществляется выборка товаров, сопоставимых по назначению и функциональному характеру. В выбранной товарной группе обозначается базовый товар. Далее определяется число оцениваемых потребительских свойств и с помощью экспертной оценки назначается число баллов по каждому из параметров и находится сумма баллов по каждому товаре в выбранной группе [9, с. 155].

На втором этапе определяется стоимостная оценка одного балла (Ц′):

(4)

(4)

где ЦБ – цена базового товара; Ббi – балловая оценка i-гo параметра базового изделия; Vi - весомость параметра [9, с. 157].

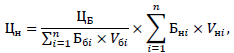

Третий этап служит для непосредственного установления цен на новый товар анализируемой товарной группы. Если все параметры товаров являются равнозначными по удельному весу, комплексный уровень качества каждого товара данного ряда определяется путем простого сложения баллов, а цена - последующим умножением цены одного балла на сумму баллов:

(5)

(5)

где БНi - баллы, в которые оценена единица каждого i-го параметра; n - количество оцениваемых параметров [7, с. 185].

В том случае, если выбранные для оценки параметры не равнозначны для потребителя, устанавливают коэффициенты значимости определенных свойств товара. Оценки выставляются по каждому параметру, затем выводится среднеарифметическое значение по каждому параметру, которое умножается на соответствующий коэффициент значимости. Полученные баллы суммируются. Цена нового товара определяется по формуле:

(6)

(6)

где Vбi- удельный вес i-го параметра базового товара; Vнi - удельный вес i-го параметра нового товара [11, с. 205].

Основным недостатком балльного метода является субъективизм в оценке значимости тех или иных параметров. Таким образом, использование балльного метода может быть обосновано только в случае невозможности применения объективных методов оценки одних товаров в сравнении с другими. При этом повышение объективности балльного метода ценообразования можно обеспечить при помощи использования математико-статистических инструментов.

Сущность агрегатного метода ценообразования определяется тем, что цена товара формируется в результате суммирования стоимости составляющих его конструктивных элементов [11, с. 207]:

(7)

(7)

где Цн - цена нового товара; Цi- цена i-го конструктивного элемента товара; n - число конструктивных элементов товара.

Как правило, агрегатный метод используется в модифицированной форме – к базовой цене устанавливаются надбавки (скидки) за наличие (отсутствие) отдельных конструктивных элементов товара:

(8)

(8)

где ЦБ – базовая цена товара, Цi − надбавка (скидка)на i-ый конструктивный элемент товара [7, с. 187].

Такой модифицированный агрегатный метод применяется при установлении цен на товары, которые имеют общую базовую основу (общий элемент, блок, агрегат) и различаются между собой наличием или отсутствием дополнительных элементов, определяющих дополнительные потребительские параметры. В качестве базовой цены принимается цена основного элемента, характеризующего важнейшие потребительские параметры продукции, общие для всех изделий данной группы. Цены дополнительных элементов и являются надбавками (скидками за отсутствие элемента по сравнению с базой). Базовая цена и цены дополнительных элементов в свою очередь могут определяться методом затрат [9, с. 159].

К недостаткам агрегатного метода ценообразования можно отнести узкую направленность применения, поскольку на практике трудно выявить и обосновать стоимость каждого конструктивного элемента анализируемого товара.

Таким образом, затратные методы ценообразования опираются исключительно за оценку величины издержек на производство и реализацию продукции. Использование параметрических методов дает возможность сформировать и обосновать цена на однородные по функционалу товары, опираясь на их потребительские свойства. Однако цены не должны определяться с ориентацией только на затраты или только на потребительную стоимость. Цена является мерой стоимости товара, но при этом она не безразлична к его потребительной стоимости. Стоимость и потребительная стоимость всегда представляют неразрывное единство двух сторон товара: если производителя интересует прежде всего величина стоимости, которую он получает при реализации товара, то потребителя - приобретаемая им потребительная стоимость. Поэтому возникает необходимость сочетания или одновременного использования затратных методов и методов учета потребительских свойств при определении цен.

1.3. Маркетинговые стратегии ценообразования на предприятии

Ценовые стратегии представляют собой неотъемлемую часть ценовой политики предприятия, в рамках которых формируются и обосновываются основные направления действий хозяйствующего субъекта в области построения эффективной системы ценообразования [7, с. 189].

Далее рассмотрим основные виды стратегий в рамках различных классификаций, а также оценим их достоинства и прокомментируем недостатки.

Первая рассматриваемая нами классификация объединяет стратегии ценообразования по выбору уровня цен – это стратегии высоких, средних (нейтральных) и низких цен [11, с. 209].

Целью выбора стратегии высоких цен является получение сверхприбыли от реализации продукции. Реализация данной стратегии возможна только в случае, если покупатели оценивают получаемую ценность от приобретенного товара выше суммы переплаты за этот товар. Такая ситуация возникает при следующих обстоятельствах [12, с. 73]:

- Предприятие реализует уникальный, не имеющих действующих аналогов продукт.

- Предприятие реализует высококачественную престижную продукцию, ориентированную на клиентов, которые имеют финансовую возможность переплатить за товар уникального качества.

- Спрос на продукцию превышает величину предложения (например, когда производственные возможности предприятий, реализующий товар, не могут удовлетворить потребительский спрос на этот товар) [18, с. 129].

Таким образом, в условиях высокой рыночной конкуренции применение стратегии высоких цен строго ограничено [12, с. 77].

Стратегия средних цен (или стратегия нейтрального ценообразования) применяется многими предприятиями, деятельность которых направлена на поступательное стратегическое развитие. Такие предприятия не склонны к риску, они стремятся к получению оптимального, «справедливого» размера прибыли. Стратегия средних цен рассматривается специалистами как наиболее справедливая по отношению ко всем участникам рынка. Сущность стратегии низких цен заключается в установлении цен ниже рыночной стоимости изделий. Зачастую установленные цены на столько низки, что прибыль от реализации продукции не покрывает издержки на ее производство и обращение. Стратегию низких цен рекомендуется применять в краткосрочном периоде в целях привлечения новых клиентов и вытеснения конкурентов с рынка [17, с. 73].

Далее рассмотрим следующую группу стратегий ценообразования, которые обычно не классифицируются по определенному признаку. Однако именно нижеизложенные стратегии пользуются наибольшей популярностью на современном рынке. Суть стратегии целевых цен сводится к планированию необходимой величины прибыли, которая должна быть достигнута с помощью установления соответствующих цен. В рамках этой стратегии при формировании не учитывается ни спрос на продукцию, ни уровень цен ближайших конкурентов. Стратегия целевых цен используется наиболее крупными предприятиями, продукция которых обладает низкой ценовой эластичностью [18, с. 131].

Широкое распространение среди предприятий, осуществляющих свою деятельность в условиях высокого уровня конкуренции, получила стратегия льготных цен. Основной краткосрочной целью таких предприятий является максимальное увеличение реализации продукции при помощи формирования системы скидок. Стратегия льготных цен, в отличие от стратегии низких цен, предполагает лишь временное снижение цен с целью увеличения спроса на реализуемый продукт и дальнейшую реализацию уже по обычным ценам.

Также некоторые ученые-экономисты выделяют стратегию связанного ценообразование, сущность которой состоит в ориентации на цену потребителя. Цена потребителя включает сумму цены товара и расходов на его эксплуатацию [17, с. 74].

Стратегия следования за лидером предполагает, что предприятия, реализующие однородную продукцию, при формировании своих цен должны учитывать основы ценовой политики лидирующего на рынке предприятия. Однако это не означает, что остальные предприятия должны копировать систему цен предприятия-лидера. Предприятия должны учитывать величину своих издержек и свойства товара, отличающие его от продукции лидирующего на рынке предприятия. Таким образом, цены не лидирующих на рынке предприятий могут быть как выше, так и ниже цен лидера. При этом, чем меньше реализуемый предприятием товар отличается от продукции лидера на рынке, тем меньше должны варьироваться цены [12, с. 78].

Важное значение имеет и следующая классификация:

- дифференцированное ценообразование;

- конкурентное ценообразование;

- ассортиментное ценообразование.

Дифференцированное ценообразование предполагает использование ценовой дискриминации, согласно которой идентичный товар продается различным группам покупателей. Выделяется два типа дифференцированного ценообразования: ценовая стратегия периодической скидки и стратегия «случайной скидки».

Ценовая стратегия периодической скидки имеет широкое применение среди цен на товары вне сезона, расценок на билеты на дневные представления, при ценовых скидках в период недогрузки мощностей. Она базируется на особенностях спроса различных категорий покупателей и характер снижения цен можно прогнозировать во времени, а знание этого факта - большой плюс для покупателя [12, с. 83].

Ценовая стратегия случайной скидки (продажа по переменным ценам) предполагает установление высокой цены продукции, а затем ее снижение. Тут самое важное значение имеет случайный характер скидки. Для всех покупателей, кроме лиц с высоким доходом, такой принцип позволяет сэкономить [17, с. 79].

Стратегия конкурентного ценообразования включает в себя следующие стратегии:

- Стратегия проникновения на рынок (при выходе на рынок, продавец устанавливает низкие цены на новые товары в расчете на расширение сбыта и получение долговременной прибыли, что позволит сократить издержки и набраться опыта работы на рынке).

- Стратегия по «кривой освоения» (совмещение стратегии «снятия сливок» и проникновения на рынок, предусматривает выход на рынок с высокими ценами и резкое их снижение) [18, с. 133].

- Стратегия сигнализирования ценами (установление высокой цены, которая будет служить «сигналом» о наилучшем качестве продукции).

Ассортиментное ценообразование присуще предприятию, которое имеет набор сопряженных товаров. Она подразделяется на следующие стратегии:

- стратегия наборного ценообразования (цена набора выше, чем сумма цен его составляющих);

- стратегия установления цен «выше номинала» (применима для взаимозаменяемых товаров);

- комплектное ценообразование (покупка одного товара является причиной покупки второго товара, причем часть цены первого товара перекладывается на вторую, а их сумма не изменяется.

Существуют и другие известные стратегии ценообразования:

- «снятие сливок» (премиальное ценообразование);

- стратегия пониженных цен (ценовой прорыв);

- нейтральное ценообразование [18, с. 135].

Таким образом, можно сделать вывод, что любому предприятию, функционирующему на рынке, в рамках формирования оптимальной ценовой политики следует обозначить ведущую стратегию ценообразования. При этом предприятию целесообразно, помимо ведущей стратегии, использовать в своей деятельности и ряд других ценовых стратегий. Грамотное смешение различных стратегий может позволить предприятию достичь поставленных целей при помощи гибкой системы цен на продукцию, которая дает возможность охватить наибольшую долю на рынке и, соответственно, максимизировать объем сбыта.

2. Анализ ценовой политики в коммерческой деятельности ООО «Арабеск»

2.1. Общая характеристика ООО «Арабеск»

ООО «Арабеск» осуществляет свою деятельность в сфере оптовой и розничной торговли товарами для художественной гимнастики. Торговое предприятие было учреждено в 2011 году и за период деятельности завоевало лидирующие позиции на рынке Санкт-Петербурга в своем рыночном сегменте.

Ассортимент ООО «Арабеск» можно условно разделить на следующие основные товарные группы:

- Спортивная одежда и аксессуары (майки, футболки, олимпийки, лосины, шорты, разогревающая одежда, различная бижутерия и др.).

- Спортивный инвентарь (предметы для художественной гимнастики: мячи, обручи, булавы, скакалки).

- Специализированная обувь (балетная обувь, чешки, получешки).

Предприятию удалось быстро привлечь внимание своей целевой аудитории благодаря следующим конкурентным преимуществам:

- Широкий ассортимент продукции – предприятие реализует товары для художественной гимнастики всех известных в России производителей. Наиболее популярными являются товары следующих производителей: sasaki, pastorelli, chacott, venturelli, F.I.G.

- Клиентоориентированность – быстрая обработка заказов, оперативная поставка товара, профессиональное консультирование по товарному ассортименту и условиям сотрудничества.

- Приемлемые цены – продажа товара осуществляется по конкурентоспособным ценам, существует гибкая система скидок для оптовых покупателей.

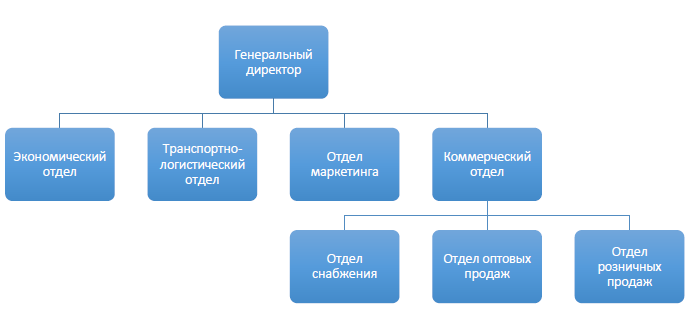

Предприятие ООО «Арабеск» действует в рамках линейно-функциональной организационной структуры. Преимуществами такой структуры управления являются профессионализм и компетентность функциональных специалистов, исключение дублирования и параллелизма должностных обязанностей, отточенная формализация и стандартизация рутинных процессов. Среди недостатков линейно-функциональной структуры управления специалисты выделяют, главным образом, отсутствие взаимосвязи между функциональными подразделениями, отсутствие стремления функциональных отделов к достижению общих целей предприятия в связи с чрезмерной ориентированностью на выполнение задач «своего» подразделения, длительная процедура при-нятия управленческих решений и тенденции к высокому уровню цен-трализации.

На рисунке 1 представлена организационная структура ООО «Арабеск».

Рисунок 1 – Организационная структура ООО «Арабеск»

В таблице 1 представлена необходимая информация для выявления основных тенденций в развитии торгового предприятия.

В соответствии с произошедшими за анализируемый период изменениями снизился и показатель рентабельности продаж. В 2016 г. на 1 руб. валовой выручки приходилось 0,202 руб. чистой прибыли, в 2017 г. – 0,173 руб. в 2018 г. – 0,169 руб.

Таблица 1

Основные показатели хозяйственной деятельности ООО «Арабеск» за 2016-2018 гг.

|

Показатели |

2016 год |

2017 год |

2018 год |

Изменение, тыс.руб. |

Темп роста, % |

||

|

2017/ 2016 гг. |

2018/ 2017 гг. |

2017/ 2016 гг. |

2018/ 2017 гг. |

||||

|

Выручка от продаж, тыс. руб. |

45108 |

44235 |

44988 |

-873 |

+753 |

98,06 |

101,70 |

|

Себестоимость продаж, тыс. руб. |

35974 |

36568 |

37392 |

+594 |

+824 |

101,6 |

102,25 |

|

Прибыль от продаж, тыс. руб. |

9134 |

7667 |

7596 |

-1467 |

-71 |

83,94 |

99,07 |

|

Чистая прибыль, тыс. руб. |

3274 |

1179 |

1741 |

-2095 |

+562 |

36,01 |

147,67 |

|

Рентабельность продаж, % |

20,2 |

17,3 |

16,9 |

-2,9 |

-0,4 |

85,64 |

97,69 |

За анализируемый период объем реализации товарной продукции снизился на 120 тыс. руб. или на 0,27%, однако в 2018 г. по сравнению с 2017 г. наблюдается тенденция к росту продаж с 44235 тыс.руб. до 44988 тыс. руб.

Показатель себестоимости продаж за период с 2016 по 2018 г. вырос на 3,94%. При этом темп роста себестоимости продукции превышает темп роста выручки от продаж, что свидетельствует о неэффективном управлении затратами предприятия и, предположительно, об ошибках в формировании ценовой политики. Негативным последствием стало поступательное снижение прибыли от продаж на 16,8% с 9134 тыс.руб. в 2016 г. до 7595 тыс.руб. в 2018 г.

Показатель чистой прибыли в 2017 г. снизился на 2095 тыс. руб. или на 63,99%. Однако в 2018 году предприятие реабилитировалось и показало рост чистой прибыли на 562 тыс.руб. или на 47,67% по сравнению с 2017 г.

Следует отметить, что спад чистой прибыли в 2017 г. частично связан со спонсорской деятельностью предприятия. Денежные средства из чистой прибыли были направлены на развитие спортивного центра «Жемчужина», где тренируются сильнейшие спортсмены Санкт-Петербурга. За счет средств ООО «Арабеск» были проведены клубные соревнования. Также спортсмены были обеспечены новой экипировкой.

Таким образом, предварительный анализ финансовых результатов свидетельствует о снижении прибыльности торгового предприятия.

2.2. Анализ ценообразования и ценовой политики ООО «Арабеск»

Ценовая политика ООО «Арабеск» включает в себя формирование состава и уровня цен в соответствии с рыночной стратегией, их регулярное совершенствование по товарному ассортименту и товарным группам с ориентацией на рыночную конъюнктуру с целью максимизации прибыли и объемов продаж с ориентацией на рыночную ситуацию.

ООО «Арабеск» характеризуется многообразием товарного ассортимента и, соответственно, широким ценовым диапазоном. Предприятия такого типа работают в рамках нескольких ценовых стратегий. Соответственно, анализировать ценовые стратегии предприятия целесообразно в рамках отнесения ассортимента по определенным товарным группам. В таблице 2 представлены ценовые стратегии, применяемые предприятием для каждой из товарных групп.

Так, стратегия гибких цен используется на категорию «Одежда и аксессуары» поскольку именно данная группа товаров подвержена наиболее высокой конкуренции. Стратегия гибких цен позволяет быстро реагировать на ценовые изменения на рынке. При этом внутри товарной группы выделяется широкий ценовой диапазон, начиная с реализации бюджетной продукции, заканчивая наиболее престижной и дорогой.

Таблица 2

Ценовые стратегии ООО «Арабеск»

|

Товарная группа |

Ценовая стратегия |

|

Одежда и аксессуары |

Стратегия гибких цен |

|

Спортивный инвентарь |

Стратегия престижных цен |

|

Специализированная обувь |

Стратегия низких и средних цен |

Для категории «Спортивный инвентарь» используется стратегия престижных цен, поскольку реализуются в основном наиболее качественные и профессиональные гимнастические предметы.

Для категории «Специализированная обувь» применяется стратегия низких и средних цен. При анализе конкурентных цен было выявлено, что должный уровень спроса сможет быть обеспечен только при установлении конкурентных низких цен.

Формирование стратегии ценообразования зависит от ряда факторов, основными для ООО «Арабеск» являются следующие:

- Издержки предприятия. Оценивается структура и уровень затрат, анализируется объем возможной реализации продукции. Большую часть издержек ООО «Арабеск» составляет закупочная стоимость продукции. Также выделяются транспортные затраты, издержки на оплату труда, рекламу и прочие.

- Финансовые цели предприятия. Основной целью предприятия является достижение максимальной прибыли, поскольку престижность и качество продукции гарантирует стабильно высокий объем реализации. Также среди стратегических целей ООО «Арабеск» выделяет расширение рынка сбыта. В настоящее время торговое предприятие реализует свою продукцию только на рынке Санкт-Петербурга и Ленинградской области. В перспективе планируется открыть торговую точку, в первую очередь, в Москве, а затем и в других регионах России. Реализация этой цели позволит предприятию в несколько раз увеличить объемы реализации продукции. Однако расширение рынка сбыта требует значительных финансовых вложений.

- Целевая аудитория. Потенциальные покупатели разделяются на сегменты и определяется чувствительность каждой группы покупателей к ценам на продукцию. Например, профессиональные спортсмены готовы заплатить высокую цену за качественный и престижный товар, а родители начинающих спортсменов желают приобрести продукцию удовлетворительного качества по максимально низкой цене.

- Маркетинговое позиционирование. Выбор ценовых стратегии предприятия во многом зависит от целей маркетинговой сферы. Так, если маркетологи позиционируют ООО «Арабеск» как магазин с высококачественной и престижной продукцией, то ценовая стратегия предприятия будет складываться из того, что необходимо в первую очередь удовлетворить запросы потребителей, нуждающихся в самых лучших товарах и готовых заплатить за них высокую цену.

- Конкурентная среда. Прежде, чем принять решение о ценовой стратегии, предприятие должно проанализировать уровень конкуренции на рынке. ООО «Арабеск» исходит из того, что работает на олигополистическом рынке. Основными конкурентами являются ООО «Черсаспорт», ООО «Спортивные мастерские». Также существуют косвенные конкуренты, которые специализируются на продаже товаров для танцев и балета, однако их влияние на деятельность анализируемого предприятия можно назвать незначительным.

Следует отметить, что и на этапе реализации ценовой политики, в т.ч. и сформированной ценовой стратегии, происходят постоянные изменения в объемах реализации продукции, предпочтениях покупателей, конкурентной среде и др. факторов. Поэтому предприятию необходимо формировать стратегическую линию ценового поведения, позволяющую гибко реагировать на меняющуюся ситуацию на рынке. Целесообразно вырабатывать ценовые решения как для каждой товарной группе, так и для отдельных номенклатурных позиций.

Далее проведем оценку действующих ценовых стратегий ООО «Арабеск», а также выявим влияние ценовой политики предприятия в целом на рентабельность продаж.

Анализ эффективности действующей ценовой политики предприятия целесообразно начать со сравнения ООО «Арабеск» с его основными конкурентами.

Как говорилось раннее, основными конкурентами ООО «Арабеск» являются ООО «Черсаспорт» и ООО «Спортивные мастерские». Данные предприятия действуют в одном регионе и обладают схожим товарным ассортиментом.

В экспертной оценке конкурентоспособности предприятий принимали участие сотрудники ООО «Арабеск» и представители оптовых заказчиков, работающие со всеми тремя поставщиками продукции.

Проведем сравнительную характеристику анализируемых предприятий по наиболее значимым факторам конкурентоспособности:

- репутация предприятия;

- сервисное обслуживание;

- ассортимент;

- качество продукции;

- уровень цен;

- месторасположение;

- скидочная политика.

Репутация предприятия является одним из важнейших факторов для покупателей интернет-магазина. По нему судят как о качестве предлагаемой продукции, так и о квалификации персонала.

Сервисное обслуживание является более детальной характеристикой репутации предприятия. Уровень сервисного обслуживания наиболее важен для оптовых покупателей и для клиентов интернет-магазина. О качестве сервисного обслуживания говорит как профессионализм менеджеров и работников транспортной компании.

Широта ассортимента является одним из наиболее важных факторов при выборе магазина из представленных конкурентных предприятий. ООО «Арабеск» старается удовлетворить спрос наиболее широкого круга потребителей. Именно поэтому предприятие является официальным дистрибьютером всех наиболее известных торговых марок. При этом предлагается большой выбор цветов и размеров каждой номенклатурной позиции.

Соотношение качества товара и его цены можно назвать ключевым фактором для покупателей при выборе обслуживающей фирмы. При этом немаловажное значение имеет субъективное мнение клиента, основанное на отзывах и общей репутации предприятия. ООО «Арабеск» славится высоким качеством своей продукции, однако цены у предприятия выше среднерыночных.

Удобное местоположение может стать хорошим конкурентным преимуществом предприятия. Однако значение данного фактора является наименее важным.

Реализация удачной скидочной политики может позволит предприятию привлечь новых клиентов. Поток новых клиентов гарантирует предприятию увеличение объемов реализации, тем самым позиции предприятия на рынке укрепляются.

Каждый фактор имеет свой весовой коэффициент. Наиболее высокий весовой коэффициент получают важнейшие факторы конкурентоспособности. При этом, сумма весовых коэффициентов всех оцениваемых параметров должна составить единицу.

Так, наиболее значимыми факторами конкурентоспособности являются ассортимент, качество продукции и уровень цен. Величина весового коэффициента этих параметров составила 0,2. Следующими по значимости были определены следующие факторы: скидочная политика (весовой коэффициент 0,15), уровень сервисного обслуживания (весовой коэффициент 0,12), репутация предприятия (весовой коэффициент 0,07) и месторасположение (весовой коэффициент 0,06).

Оценивается каждое предприятие с помощью балльной оценки от 1 до 5. Оценка ставится исходя из сравнительной характеристики анализируемых предприятий.

В таблице 3 представлена оценка конкурентоспособности торговых предприятий. Предприятия-конкуренты сравниваются по семи важнейшим факторам. Выделяются сильные и слабые стороны каждого предприятия. По итогам оценки принимаются управленческие решения о дальнейшем развитии предприятия. Нашей задачей является выделение факторов, оказывающих влияние на уровень цен.

Таблица 3

Оценка конкурентоспособности ООО «Арабеск», ООО «Черсаспорт», ООО «Спортивные мастерские»

|

Показатель |

Весовой коэффициент |

Арабеск |

Черсаспорт |

Спортивные мастерские |

|||

|

Балл |

Рейтинг. оценка |

Балл |

Рейтинг. оценка |

Балл |

Рейтинг. оценка |

||

|

Репутация |

0,07 |

5 |

0,35 |

5 |

0,35 |

4 |

0,28 |

|

Сервисное обслуживание |

0,12 |

5 |

0,6 |

5 |

0,6 |

4 |

0,48 |

|

Ассортимент |

0,2 |

5 |

1 |

4 |

0,8 |

3 |

0,6 |

|

Качество продукции |

0,2 |

5 |

1 |

5 |

1 |

4 |

0,8 |

|

Уровень цен |

0,2 |

3 |

0,6 |

4 |

0,8 |

5 |

1 |

|

Месторасположение |

0,06 |

3 |

0,18 |

3 |

0,18 |

5 |

0,3 |

|

Скидочная политика |

0,15 |

4 |

0,6 |

5 |

0,75 |

4 |

0,6 |

|

Итого |

1,00 |

30 |

4,33 |

31 |

4,48 |

29 |

4,06 |

В таблице 3 продемонстрировано, что ООО «Арабеск», по общей оценке, (4,33) является конкурентоспособнее ООО «Спортивные мастерские» (4,6), но менее конкурентоспособным в сравнении с ООО «Черсаспорт» (4,48). Однако все три предприятия получили высокую оценку и положительный отзыв экспертов. При этом у каждого их конкурентов явно выражены их сильные и слабые стороны.

Так, конкурентными преимуществами ООО «Арабеск» являются репутация, сервисное обслуживание, ассортимент и качество продукции – именно эти факторы получили наивысшую оценку экспертов. При этом по широте товарного ассортимента ООО «Арабеск» занимает лидирующие позиции среди конкурентов. Скидочная политика предприятия получила оценку «4». Высший балл этот фактор не получил из-за недостаточно гибкой системы скидок. Предприятию было рекомендовано повысить процент скидки для крупных оптовых покупателей и регулярнее проводить акции для розничных покупателей.

Слабыми сторонами ООО «Арабеск» можно назвать уровень цен и местоположение. Оптовые заказчики выделили тот факт, что цены на продукцию анализируемого предприятия превышают стоимость схожих товаров у конкурентов. Однако сотрудники предприятия объяснили сравнительно высокий уровень цен наиболее высокой престижностью продаваемого товара. Розничные покупатели чаще всего жалуются на отдаленное от центра города местоположение как ООО «Арабеск», так и ООО «Черсаспорт». При этом отмечается и затрудненность транспортной доступности. Удобным месторасположением обладает ООО «Спортивные мастерские», однако сравнительно узкий товарный ассортимент не позволяет предприятию достигнуть соответствующего конкурентного уровня.

Таким образом, конкурентоспособность ООО «Арабеск» обеспечивается за счет безупречной репутации, отличного обслуживания, наиболее широкого ассортимента и отличного качества продукции.

Далее рассмотрим товарную политику ООО «Арабеск». Для анализа используем АВС и XYZ метод. АВС анализ проводится путем сопоставления товарооборота предприятия и прибыли от реализации продукции. При этом необходимо разделить номенклатуру на три товарные группы по востребованности, где группа А – это наиболее востребованный товар, приносящий наибольшую доходность, группа В – товар средней востребованности, приносящий более низкий доход, С – товар наименьшей востребованности, который приносит меньше всего дохода. Этот метод поможет выделить приоритетные для ООО «Арабеск» товарные группы.

В таблице Приложения 1 показаны товарооборот и прибыль от реализации продукции ООО «Арабеск» за анализируемый период. В таблице Приложения 2 показано процентное соотношение выручки и маржинальной прибыли по каждой из товарных групп.

Проанализировав содержание таблиц, можно сделать вывод, что к товарной группе А нужно отнести товарную группу «Одежда и аксессуары» (около 60% оборота и 68% прибыли), к товарной группе В отнесем «Спортивный инвентарь» (около 30% оборота и 20,5% прибыли), к товарной группе С будет относится товарная группа «Специализированная обувь» (6-7% оборота и 11,5% прибыли).

В товарную группу «Одежда и аксессуары» входит большое количество ассортимента. Именно эта товарная группа является ключевой для финансовой деятельности ООО «Арабеск» и требует наибольшего внимания. В товарную группу «Спортивный инвентарь» входят предметы для художественной гимнастики, а именно: скакалки, мячи, ленты, булавы, обручи разных производителей. К товарной группе «Специализированная обувь» относятся получешки и балетки для гимнастики и танцев.

Далее приведем данные о средней наценке на каждую из товарных групп, а также сравним цены наиболее популярных товаров ООО «Арабеск» с ценами конкурентов.

Итак, согласно данным о ценовой политики ООО «Арабеск» за 2018 г. средняя наценка на группу товаров А «Одежда и аксессуары» составила 65%, на группу В «Спортивный инвентарь» – 80%, на группу С – 50%.

Размер наценки соответствует реализуемым на предприятии стратегиям ценообразования. Так, для категории «Одежда и аксессуары» применяется стратегия гибких цен. Для товарной группы «Спортивный инвентарь» применяется стратегии престижного ценообразования. Для категории «Специализированная обувь» применяются стратегии средних и низких цен.

Однако действующие стратегии не являются оптимальными для ООО «Арабеск». Так, стратегия гибких цен в теории является достаточно эффективной, но на практике не обеспечивается её полная реализация. Стратегия престижных цен совершенно не оправдывает себя. Большинство покупателей предпочитают гимнастические предметы более дешевые, пусть и не такого хорошего качества. Стратегия средних и низких цен является наиболее предпочтительной для категории «Специализированная обувь».

Теперь сравним цены некоторых популярных номенклатурных позиций, также реализующихся у конкурентов. Информация приведена в таблице 4.

Таблица 4

Сравнительная характеристика цен на отдельные номенклатурные позиции ООО «Арабеск» и его конкурентов

|

Наименование товара |

ООО «Арабеск» |

ООО «Черсаспорт» |

ООО «Спортивные мастерские» |

|

Футболка «RG» |

650 |

650 |

590 |

|

Лосины «Solo» |

600 |

590 |

550 |

|

Скакалка «Pastorelli» однотонная |

1190 |

990 |

990 |

|

Мяч «Sasaki» d16 |

1490 |

1290 |

1290 |

|

П/чешки Жар-птица |

500 |

550 |

500 |

Из таблицы видно, что цены ООО «Арабеск» превышают цены его конкурентов. Чтобы сохранить конкурентоспособность ООО «Арабеск» необходимо проанализировать ценообразующие факторы и изменить уровень цен в пользу покупателей. Мы видим, что наибольшую наценку предприятие использует при реализации предметов для художественной гимнастки. Эта группа товаров подвержена стратегии престижных цен, что является помехой для увеличения объемов продаж.

2.3. Совершенствование ценовой политики в ООО «Арабеск»

Цены категории «Специализированная обувь» оказалась наиболее конкурентоспособной.

Для понимания условий работы ООО «Арабеск» с оптовыми покупателями, раскроем систему предоставляемых предприятием скидок на реализуемый товар. Предприятие действует по системе «растущей» скидки, т.е. при покупке от 50 тыс.руб. заказчик получает скидку в размере 10%, от 110 тыс.руб. – 25%, от 180 тыс.руб. – 35%.

В работе с розничными покупателями ООО «Арабеск» организует скидки в честь открытия и закрытия спортивного сезона в размере 10-20%.

Таким образом, анализ конкурентоспособности ООО «Арабеск» показал, что сильной стороной предприятия, коренным образом отличающая его от конкурентов, является широкий ассортимент продукции.

Анализ продукции по товарным группам показал, что около 68% всей прибыли предприятие получает от реализации спортивной одежды и аксессуаров. Именно к этой категории товаром следует обратить особое внимание при формировании и реализации ценовой политики.

Наиболее слабой стороной оказалась система ценообразования, применяемая к категории «Спортивный инвентарь», которая основывается на стратегии престижных цен. Ценовое предложение этой группы товаров значительно проигрывает ближайшим конкурентам. Следовательно, предприятию в целях увеличения объемов продаж следует пересмотреть наценку на данную категорию товаров.

Анализ системы ценообразования и ценовых стратегий ООО «Арабеск» показал неэффективность действующей ценовой политики. Ценовые предложения предприятий-конкурентов наиболее выгодны для покупателей.

В целях создания эффективной ценовой политики ООО «Арабеск» предлагается внедрить систему дифференцированного ценообразования с применением стратегии периодической и «случайной» скидки.

Для дифференцированного ценообразования характерна ценовая дискриминация, при которой стоимость товаров варьируется для каждой группы покупателей. При этом процесс формирования цен в данной системе ценообразования подчинен строгой последовательности действий.

Так, ООО «Арабеск» предлагается каждый квартал выделять товарную группу, приносящую предприятию основной доход, и централизованно устанавливать на неё цены.

Приведем подробный алгоритм действий ООО «Арабеск», действующего в рамках стратегии дифференцированного ценообразования:

а) Проведение АВС-анализа и выявление ядра товарного ассортимента. АВС анализ проводится коммерческим отделом предприятия. При этом в качестве определяющих параметров выделяются объем продаж, получаемая прибыль, а также стабильность спроса за определенный период времени.

б) Сбор и анализ данных о ценах основных конкурентов. Большинство потенциальных покупателей осуществляет сравнение цен на товары у различных продавцов. Поэтому невозможно представить построение эффективной ценовой политики без выявления основных конкурентов и анализа их цен на определенную ассортиментную номенклатуру.

В первую очередь необходимо сформировать конкурентоспособные цены на группу товаров, обеспечивающих предприятие наибольшей прибыльностью. Для осуществления этой задачи внутри ассортиментного ядра проводится сравнительная характеристика уровня цен ООО «Арабеск» и его ближайших конкурентов по различным ценовым сегментам от наиболее дешевых до самых дорогих.

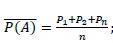

Далее в рамках каждого ценового сегмента выделяют определенную товарную номенклатуру, уровень цен которой будет сравниваться с ценами конкурентов. Затем вычисляется разница между ценами ООО «Арабеск» и его основных конкурентов для каждого из ценовых сегментов. Также следует вычислить среднерыночную цену товара А предприятий-конкурентов по следующей формуле:

(9)

(9)

где P1, P2, Pn – цена у конкурента 1 (2, n), n – количество конкурентов.

На основании полученных в результате анализа данных на предприятии корректируются наценки относительно различных ценовых сегментов. Также формируется система дисконтных скидок.

Таким образом, можно выделить три основных этапа анализа конкурентных цен в ООО «Арабеск».

Сущность первого этапа заключается в определении основных конкурентов ООО «Арабеск» для каждой ценовой категории.

На втором этапе осуществляется выборка товара, по которому будет проводится сравнительная характеристика уровня цен между основными конкурентами.

На третьем этапе осуществляется ежеквартальный сбор данных, анализируется полученная информация.

в) Корректируется уровень наценки для каждого анализируемого сегмента, совершенствуется скидочная политика. При совершенствовании уровня цен товарного ассортимента следует учитывать следующие обстоятельства. Во-первых, во избежание рисков принятия неэффективных управленческих решений в области ценообразования, изменение цены следует осуществлять поступательно небольшими шагами в 3-5%. Величина шага определяется разницей между фактическим уровнем цен и целевым значением. Во-вторых, после изменения наценки на различные группы товаров следует непрерывно контролировать уровень получаемой прибыли. Реакция от произошедших изменений может последовать даже по прошествии месяца. Зачастую реакция потребителей на изменение цены становится отчетливо видна по прошествии 2-3 месяцев с момента совершенствования ценовой политики.

г) Мониторинг динамики объемов продаж и размера маржинальной прибыли после корректировки уровня цен.

д) Планирование и формирование скидочной системы.

Раннее было выявлено, что ООО «Арабеск» в настоящее время использует два вида скидок: «растущая» скидка для оптовых покупателей и скидка, предоставляемая в период открытия и закрытия спортивного сезона.

Итак, в настоящее время ООО «Арабеск» с помощью скидочной политики получает определенную величину дополнительной прибыли. Однако получение дополнительной прибыли возможно не только путем снижения цен, но и с помощью стимулирования потребительского спроса, который вызовет значительное увеличение товарооборота. В связи с этим предприятию предлагается ввести дополнительную скидку, приходящуюся на пик объема реализации.

ООО «Арабеск» осуществляет свою деятельность в области реализации товаров для занятий художественной гимнастики. В связи с этим становится очевидно, что пик объемов продаж приходится на соревновательный период. Проанализировав ежегодный график проведения важнейших соревновательных мероприятий в г. Санкт-Петербурге, нетрудно сделать вывод, что пик объемов реализации продукции приходится на декабрь-январь и май-июнь. Следовательно, именно в эти периоды целесообразно вводить новый тип скидок.

В непиковые периоды сезона уровень цен планируется оставить прежним, поскольку ООО «Арабеск» сохраняет лояльность своих постоянных клиентов, желающих приобрести наиболее качественный товар. Цена для такой категории клиентов не играет большой роли. Они готовы переплачивать за престиж и высокое качество.

Исходя из действующих наценок, определим оптимальный уровень скидок, предоставляемый ООО «Арабеск» в пиковые периоды года для каждой товарной группы. Уровень предоставляемой скидки выбран исходя из цен конкурентов, маркетингового позиционирования, планируемого потока покупателей в пиковые периоды сезона. Предполагается, что в соревновательные периоды сезона будут обслужены не только региональные покупатели, но и клиенты, приехавшие из других городов. При этом специалистами выявлено, что высокий процент скидки вводить нецелесообразно исходя из сложившихся рыночных условий. Информация об уровне скидок представлена в таблице 5.

Таблица 5

Размер предоставляемой скидки ООО «Арабеск» в пиковые периоды сезона на каждую товарную группу

|

Наименование товарной группы |

Средняя наценка, % |

Скидка по плану, % |

|

Одежда и аксессуары |

65 |

10 |

|

Спортивный инвентарь |

80 |

15 |

|

Специализированная обувь |

50 |

7 |

Ядром товарного ассортимента на предприятии является группа «Одежда и аксессуары». Средняя наценка на данную группу товаров составляет 65%. Оптимальной скидкой для данной товарной группы товаров, учитывая факторы конкурентной среды составит 10%. Планируется, что в плановом году объем реализации по данной товарной группе увеличится на 24,5%.

На товарную группу «Спортивный инвентарь» ООО «Арабеск» назначает наиболее высокую наценку – 80%. Из-за неконкурентоспособных цен на предметы для художественной гимнастики некоторые потребители этого товара осуществляют покупки в других местах. Планируется в пиковые периоды сезона назначить скидку на данную группу ассортимента в размере 15%. Планируется с помощью введению скидки увеличить годовой объем реализации продукции на 21,5%. Введение скидки позволит привлечь покупателей, для которых цена играет решающую роль. При этом предприятие сохранит клиентов, которые имеют возможность приобрести товар по высокой цене.

Наиболее низкий уровень наценки ООО «Арабеск» применяет к товарной группе «Специализируемая обувь». Размер наценки на данную товарную группу составляет 50%. В пиковые периоды планируется ввести скидку в размере 7%. Известно, что зачастую спортсменки не могут позволить себе своевременно менять обувь для занятий, стирая ее буквально до дыр. Планируется, что введенная скидка увеличит объем реализации за счет того, что вместо одной пары получешек будет покупаться сразу несколько. Рост выручки по плану должен составить 21,5%.

Таким образом, внедрение нового типа скидок в ценовую политику ООО «Арабеск» позволит увеличить объем продаж в пиковые периоды сезона. Скидка привлечет новых клиентов, а постоянные клиенты смогут позволить купить в пиковые периоды больше товара. Новый поток клиентов гарантируется, как за счет местных клиентов, не имеющих возможность приобрести товар по более высокой цене, так и за счет потока покупателей из других регионов, приехавших в Санкт-Петербург на соревнования. При этом в непиковые периоды сохранится стабильно высокий уровень цен, за счет чего ООО «Арабеск» будет получать сверхприбыль от клиентов, для которых уровень цен не играет решающую роль при выборе товара.

Размер установленных скидок позволит предприятию увеличить товарооборот без риска снижения рентабельности ООО «Арабеск».

ЗАКЛЮЧЕНИЕ

В ходе осуществления своей деятельности торговое предприятие может сочетать различные методы и стратегии ценообразования. Также предприятие должно непрерывно отслеживать рыночную конъюнктуру и гибко реагировать на какие-либо изменения на рынке.

Для адаптации и выживания в острой конкурентной борьбе предприятия применяют определенные ценовые стратегии и тактики, ориентируются на существующие механизмы и методы ценообразования, трансформируют их, совершенствуют и разрабатывают новые. Предприятие, которое гибко реагирует на изменения на рынке, анализирует и прогнозирует возможные изменений в будущем, своевременно вносит корректировки в свою ценовую политику обеспечивает себе успешное развитие, финансовую устойчивость и перспективность дальнейшего развития в будущем.

В настоящей работе нами была проанализирована ценовая политика торгового предприятия ООО «Арабеск». Предприятие осуществляет свою деятельность в сфере оптовой и розничной продажи товаров для занятий художественной гимнастикой. Ассортимент предприятия включает спортивную одежду и аксессуары, предметы для художественной гимнастики, специализированную обувь.

Предварительный анализ финансово-хозяйственной деятельности показал снижение прибыльности предприятия в результате сокращения объемов реализации продукции.

Анализ конкурентоспособности ООО «Арабеск» показал, что наиболее сильными сторонами предприятия являются широкий ассортимент продукции, высокое качество и безупречная репутация. Наиболее слабой стороной является высокий уровень цен в сравнении с ближайшими конкурентами.

Рассмотрев торговые наценки на различные товарные группы выяснилось, что ООО «Арабеск» назначает высокий уровень наценки на категорию «Спортивный инвентарь», что делает данную товарную группу неконкурентоспособной.

Таким образом, для повышения эффективности системы ценообразования и увеличения финансовых результатов, была предложена система дифференцированного ценообразования с использованием ABC-анализа ассортимента для ООО «Арабеск». В ходе такого анализа выделяется ядро товарного ассортимента, приносящее наибольшую прибыль. Далее делается акцент на регулировании цен товарного ассортимента, составляющее ядро товарного ассортимента.

В целом, использование дифференцированной системы ценообразования с использованием АВС-анализа ассортимента открывает для ООО «Арабеск» следующие возможности:

- централизованно формировать и контролировать цены на наиболее высокодоходные позиции ассортимента;

- создавать адекватную ценовую политику, обеспечивающую предприятию максимальную прибыльность при условии сохранения конкурентоспособности и ценовой доступности товаров;

- гибко и быстро реагировать на изменения конкурентной ситуации;

- снизить риски финансовых потерь (связанных с потерей потенциальных клиентов, негативным влиянием человеческого фактора и т.п.);

- формировать положительный образ ООО «Арабеск» у потребителей.

Делая вывод, можно отметить явное положительное влияние предложенных мероприятий на эффективности деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Багиев Г. Л., Тарасевич В.М. Маркетинг: учеб. для вузов / Г. Л. Багиев, В. М. Тарасевич. - СПб.: Питер, 2015. - 573 с.

- Берман Б., Эванс Дж. Розничная торговля: стратегический подход / Б. Берман, Дж. Эванс. – М.: Вильямс, 2015. - 1184 с.

- Герасименко В.В. Ценообразование: учебное пособие / В.В. Герасименко. - М.: ИНФРА, 2016. - 422 с.

- Герасименко, В.В. Ценовая политика фирмы: учебное пособие / В.В. Герасименко. - М.: Финстатинформ, 2017. - 640 с.

- Дерябин А.А. О путях совершенствования ценообразования: учебное пособие / А.А. Дерябин. - М.: ЭКМОС, 2016. – 345 с.

- Емельянова Т. В. Ценообразование: учеб. пособие / Т. В. Емельянова. - Минск: Выш. шк., 2017. - 255 с.

- Есипов В.Е. Цены и ценообразование: учебник для вузов / под ред. В.Е. Есипова. - СПб.: Питер, 2016. - 560 с.

- Лабзунов П.П. О многофакторной концепции цен: учебное пособие / П.П. Лабзунов. - М.: Экономист, 2017. – 375 с.

- Липсиц И.В. Коммерческое ценообразование: учебник / И.В.Липсиц. - М.: ИНФРА-М, 2016. - 368 с.

- Литвинцева Г.П. Цены и рентабельность производства в отраслях российской экономики: учебное пособие / Г.П. Литвинцева. - М.: ИНФРА-М, 2016. - 14 с.

- Максимов В.А. Экономика фирмы: учебник / В.А. Максимов. - Ростов н/Д: Феникс, 2015. - 571 с.

- Маренков Н.Л. Цены и ценообразование в рыночной экономике России: курс лекций / Н.Л. Маренков. - М.: ИНФРА-М, 2015. - 216 с.

- Пастернак Ю. Д. Зарубежный опыт и российская практика формирования механизма ценообразования: автореф. дис. … канд. экон. наук: 08.00.14 / Ю. Д. Пастернак. МГУ им. М. В. Ломоносова. М., 2017. - 24 с.

- Райская, Н.Н. Ценовая политика и экономический рост: учебное пособие / Н.Н. Райская, Я.С. Сергиенко, А.В. Френкель. - М.: Экономист, 2015. – 245 с.

- Расулев А.В. Механизмы усиления воздействия ценообразования на инновационные процессы: учебное пособие / А.В. Расулев, С.В. Воронин. - М.: Русская Деловая Литература, 2015. - 80 с.

- Тарасов В. И. Ценообразование: учеб. / В. И. Тарасов. - Минск: Книжный дом, 2016. - 253 с.

- Цены и ценообразование. Управленческий аспект: учеб. пособие для вузов / И. Ю. Беляева. - М.: КНОРУС, 2015. - 157 с.

- Шаховская Л.С. Ценообразование / под ред. Л.С. Шаховской. - М.: КНОРУС, 2016. - 253 с.

ПРИЛОЖЕНИЕ 1

Товарооборот и прибыль от реализации продукции ООО «Арабеск» по товарным группам за 2016-2018 гг., тыс.руб.

|

Товарная группа |

Товарооборот |

||||||

|

2016 год |

2017 год |

2018 год |

Отклонение |

Темп роста, % |

|||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Одежда и аксессуары |

26929 |

27160 |

28252 |

+231 |

+1092 |

100,9 |

104,0 |

|

Спорт. инвентарь |

15247 |

13934 |

13902 |

-1313 |

-32 |

91,4 |

99,8 |

|

Спец.обувь |

2932 |

3141 |

2834 |

+209 |

-307 |

107,1 |

96,7 |

|

Итого |

45108 |

44235 |

44988 |

-873 |

+753 |

98,06 |

101,70 |

|

Товарная группа |

Прибыль от реализации |

||||||

|

2016 год |

2017 год |

2018 год |

Отклонение |

Темп роста, % |

|||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Одежда и аксессуары |

6221 |

5229 |

5188 |

-992 |

-41 |

84,1 |

99,2 |

|

Спорт. инвентарь |

1872 |

1564 |

1534 |

-308 |

-30 |

83,5 |

98,1 |

|

Спец.обувь |

1041 |

874 |

874 |

-167 |

0 |

84,0 |

100,0 |

|

Итого |

9134 |

7667 |

7596 |

-1467 |

-71 |

83,94 |

99,07 |

ПРИЛОЖЕНИЕ 2

Структура товарооборота и прибыли от реализации продукции ООО «Арабеск» по товарным группам за 2016-2018 гг., %

|

Товарная группа |

Товарооборот |

||||||

|

2016 год |

2017 год |

2018 год |

Отклонение |

Темп роста, % |

|||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Одежда и аксессуары |

59,7 |

61,4 |

62,8 |

-2,3 |

-0,6 |

93,2 |

98,1 |

|

Спорт. инвентарь |

33,8 |

31,5 |

30,9 |

1,7 |

1,4 |

102,3 |

102,3 |

|

Спец.обувь |

6,5 |

7,1 |

6,3 |

0,6 |

-0,8 |

88,7 |

88,7 |

|

Итого |

100 |

100 |

100 |

- |

- |

- |

- |

|

Товарная группа |

Прибыль от реализации |

||||||

|

2016 год |

2017 год |

2018 год |

Отклонение |

Темп роста, % |

|||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Одежда и аксессуары |

68,1 |

68,2 |

68,3 |

-0,1 |

-0,2 |

99,5 |

99,02 |

|

Спорт. инвентарь |

20,5 |

20,4 |

20,2 |

0,1 |

0,1 |

100,2 |

100,2 |

|

Спец.обувь |

11,4 |

11,4 |

11,5 |

- |

0,1 |

100,0 |

100,9 |

|

Итого |

100 |

100 |

100 |

- |

- |

- |

- |

- Профессиональный стресс в управленческой деятельности (Теоретические основы изучения профессионального стресса в управленческой деятельности)

- Централизация и децентрализация управления в организации (ЦЕНТРАЛИЗАЦИЯ И ДЕЦЕНТРАЛИЗАЦИЯ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ)

- Использование типологии трудовой мотивации менеджеров и сотрудников по В. Герчикову в современной организации (ИЗУЧЕНИЕ ТРУДОВЫХ МОТИВОВ ПЕРСОНАЛА ПО МЕТОДИКЕ В.И.ГЕРЧИКОВА: ПРИНЦИПЫ И ОСОБЕННОСТИ)

- Понятие и типы переменной

- Понятие и особенности органов местного самоуправления

- ОБЩИЕ СВЕДЕНИЯ О ФОРМЕ ГОСУДАРСТВЕННОГО ПРАВЛЕНИЯ. НЕТИПИЧНЫЕ ФОРМЫ ПРАВЛЕНИЯ

- Выбор стиля руководства в организации (Теоретические аспекты выбора стиля руководства)

- Менеджмент человеческих ресурсов (Теоретические основы управления персоналом в организации)

- Факторы, влияющие на процесс принятия управленческих решений

- Теоретические основания развития творческих способностей у детей дошкольного возраста

- Принципы эффективного контроля деятельности предприятия (Теоретические аспекты эффективного контроля деятельности предприятия)

- Особенности управления организациями в современных условиях и пути его совершенствования (Организация деятельности ООО «Эксперт»)