Макроэкономические последствия монополизации экономики

Содержание:

Введение

Актуальность темы. В настоящее время проблема монополизации, привлекает большое внимание не только специалистов, но и широких слоев населения, поскольку ее существование затрагивает экономические интересы всего общества.

На сегодняшний день проблема монополизма в экономике вызывает интерес экономистов. Эта тема была и останется актуальной до тех пор, пока существуют мировые экономические гиганты, прочно занимающие монополистическое место в производстве.

Отношение общественности и государства к различным формам несовершенной конкуренции всегда двойственно вследствие противоречивой роли монополий в экономике. С одной стороны, монополии ограничивают выпуск продукции и устанавливают более высокие цены в силу своего монопольного положения на рынке, что вызывает нерациональное распределение ресурсов и обусловливает усиление неравенства доходов. Монополия, безусловно, снижает жизненный уровень населения. Далеко не всегда фирмы-монополисты используют в полной мере свои возможности для обеспечения роста научно-экономического потенциала. Дело в том, что вследствие существования ограничений для вступления в отрасль монополии не имеют достаточных стимулов для повышения эффективности за счет НТП, так как нет конкуренции.

С другой стороны, многое свидетельствует в пользу монополий. Продукция монополистических компаний отличается высоким качеством. Монополизация воздействует на повышение эффективности производства: только крупная фирма на защищенном рынке обладает достаточными средствами для успешного проведения исследований и разработок.

Объектом исследования в данной работе выступает монополизация современной экономики России.

Предметом исследования является монополистическая конкуренция, как самый распространенный тип рынка, наиболее близкий к совершенной конкуренции.

Цель работы - определить макроэкономические последствия монополизации экономики, а также обозначить проблемы регулирования монополий и попытаться отыскать пути их решения.

В рамках указанной цели были поставлены и решены следующие задачи:

- рассмотреть монополистические тенденции и сущность монополизации в рыночной экономике;

- охарактеризовать экономическую природу монополий и современные формы их проявления:

- выявить сферу влияния и вмешательства государства в регулировании монополистических тенденций;

- проанализировать современное состояние и степень монополизма в экономике России;

- определить макроэкономические последствия монополизации экономики .

Структура курсовой работы состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты монополизации экономики

1.1. Понятие монополизации экономики и ее последствия

Рынок и рыночная экономика имеют как позитивные, так и негативные стороны. К числу негативных относится порождение рынком монополий и монополистических тенденций в экономической системе. Отдельные формы и признаки проявления монополизма отмечаются даже в тех экономических системах, где монополии не занимают господствующего положения. Монопольное положение является желанным для каждого предпринимателя или предприятия, оно позволяет избежать целого ряда проблем и рисков, связанных с конкуренцией: занять привилегированную позицию на рынке, концентрируя в своих руках определенную хозяйственную власть; влиять на других участников рынка, навязывать им свои условия. [10.C.36] Можно считать, что монополисты навязывают своим контрагентам, а иногда и обществу свои личные интересы. В современной России значительная степень монополизации и олигополизации важнейших рынков (строительный рынок, топливный рынок и др.) способствует завышению цен и мешает бороться с инфляцией, препятствует входу на рынок новых участников и, следовательно, развитию экономики. Все это заставляет задуматься о необходимости проведения государством более активной антимонопольной политики, осуществления мер по демонополизации экономики. Следовательно, стало актуальным создание показателей для измерения степени развития монополизации и для оценки эффективности антимонопольной политики. [11.C.4]

Монополия — это тип рыночной структуры, который характеризуется наличием только одного продавца и множества покупателей. Совершенная конкуренция и чистая монополия - крайние полюсы спектра рыночной структуры и встречаются относительно редко. Гораздо чаще наблюдаются монополистическая конкуренция и олигополия. Олигополия — это такая рыночная структура, при которой доминирует небольшое число продавцов, а вход в отрасль новых производителей ограничен высокими барьерами. Поскольку чистые монополии встречаются крайне редко, то в обыденном сознании и в печати закрепилось отождествление монополии с крупной олигополистической фирмой. Выделяют три основных вида монополий: естественную, административную и экономическую. [13.C.5]

Отрасль является естественной монополией, когда производство любого объема продукции одной фирмой обходится дешевле, чем его производство двумя или более фирмами. Основная причина существования естественной монополии — это экономия от масштаба производства (центральное водоснабжение, газоснабжение, отопление и т. д.). К естественным монополиям такого типа в России относятся компания Газпром, РЖД, Почта России и т. д. Административная монополия возникает вследствие действий государственных органов. С одной стороны, это предоставление отдельным фирмам исключительного права на выполнение определенного рода деятельности. С другой стороны, это организационные структуры для государственных предприятий, когда они объединяются и подчиняются разным главкам, министерствам, ассоциациям. Здесь, как правило, группируются предприятия одной отрасли. Они выступают на рынке, как один хозяйственный субъект и между ними не существует конкуренции. Экономика бывшего Советского Союза принадлежала к наиболее монополизированной экономике в мире. [12.C.65]

Экономическая монополия является наиболее распространенной. Ее появление обусловлено экономическими причинами, она развивается на основе закономерностей хозяйственного развития. [14.C.16] Речь идет о предпринимателях, которые сумели завоевать монопольное положение на рынке. К нему ведут два пути. Первый заключается в успешном развитии предприятия, постоянном увеличении его масштабов путем концентрации капитала. Второй (более быстрый) основывается на процессах централизации капиталов, то есть на добровольном объединении или поглощении победителями банкротов. Тем или иным путем предприятие достигает таких масштабов, когда начинает доминировать на рынке. Достичь монопольного положения первым путем нелегко, о чем свидетельствует сам факт исключительности этих образований. Кроме этого, этот путь к монополии можно считать «порядочным», поскольку он предусматривает постоянное повышение эффективности деятельности, достижения преимущества над конкурентами. Более доступным и распространенным является путь соглашения нескольких крупных фирм. Он дает возможность быстро создать ситуацию, когда продавцы (производители) выступают на рынке «единым фронтом», когда сводится, исчезает конкурентная борьба, прежде всего ценовая, покупатель оказывается в безальтернативных условиях. [15.C.91]

Считается, что рынок является конкурентным, если на нем фигурирует не менее 10 продавцов. Государство в борьбе с монополиями использует меры экономического, законодательного и административного характера. Антимонопольная политика государства представляет собой совокупность экономических и административных мер, направленных на поощрение и защиту конкуренции, и ограничение монопольных проявлений. Она включает в себя как меры, препятствующие возникновению новых монополий, так и меры, направленные против существующих монополий. Наиболее разработанным принято считать антимонопольное законодательство США, имеющее наиболее давнюю историю. Первый антитрестовский закон (закон Шермана) был принят в США 1890 г. Он признавал незаконной и уголовно наказуемой монополизацию торговли, захват контроля над той или иной отраслью, сговор о ценах. С тех пор в США было принято множество законов, ограничивающих власть монополий, на основании которых в судах ежегодно рассматриваются десятки дел по обвинению тех или иных компаний в монополизации рынков. [15.C.92]

Например, широкую известность получил судебный процесс против компании АТ&Т (American Telegraph and Telephon), обвиненной в монополизации рынка телефонных услуг. На основании судебного решения компания была раздроблена на 10 самостоятельных фирм. Следствием создания конкуренции на рынке телефонных услуг стало снижение в два раза цен на соответствующие услуги. Антимонопольная политика, направленная против монополизации рынков, где эффективна и необходима конкуренция, сочетается с контролем и регулированием деятельности естественных монополий, которые в определенных условиях предпочтительнее конкуренции.

В России регулирование деятельности естественных монополий осуществляется на основании принятого 19 июля 1995 года Федерального закона «О естественных монополиях» [8], который определяет правовые основы федеральной политики в отношении естественных монополий в Российской Федерации и направлен на достижение баланса интересов потребителей и субъектов естественных монополий. Работа ФАС России в сфере контроля над деятельностью естественных монополий направлена на обеспечение равного доступа к товарам и услугам, которые они производят, а также на развитие конкуренции в тех сегментах, где она возможна. Антимонопольная служба стремится к повышению прозрачности работы естественных монополий, росту эффективности их инвестиционных программ, одновременно создавая условия для роста объемов товаров и услуг, производимых независимыми поставщиками в потенциально конкурентных видах деятельности. Свою работу ФАС России тесно координирует с Федеральной службой по тарифам. Представитель антимонопольной службы входит в состав Правления ФСТ. [16.C.34]

Цель государственного регулирования деятельности естественных монополий - обеспечить, с одной стороны, доступность реализуемого ими товара для потребителей, с другой стороны, создать условия для эффективного функционирования субъектов естественных монополий. За 2012 г. ФАС России было выявлено 7247 нарушения антимонопольного законодательства (с учетом поданных в суд исков без возбуждения дела). В отчетном периоде усилилась тенденция их прироста - с 7,1 % в 2011 г. до 28,7% в 2012 г. (в сравнении с предыдущим годом). [16.C.45]

Количество дел, возбужденных ФАС России по признакам нарушения антимонопольного законодательства, также продолжает расти. В 2012 г. антимонопольными органами было возбуждено 6541 дело, что на 40% больше, чем в 2011 году. Доля дел, возбужденных по инициативе антимонопольных органов, практически не изменилась, составляя около 54% от общего количества дел. [17]

Российская антимонопольная политика исторически ориентирована не на американскую, а на более мягкую европейскую модель конкурентной политики, в соответствии с которой доминирование компании на рынке само по себе не считается проблемой, а борьба ведется лишь с фактами выявленных злоупотреблений монопольным положением. Такая система заведомо ставит антимонопольного регулятора в более сложное положение из-за информационной асимметрии и невозможности проведения превентивной конкурентной политики. [16.C.87]

Таким образом, несмотря на некоторые положительные стороны, монополизация рынка ведет к диктату производителя над торговлей и потреблением, а вследствие этого - к стагнации.

Все это говорит о необходимости поворота в сторону более активной антимонопольной политики - политики по демонополизации экономики, включающей как принудительное разделение государственных монополий, так и активную политику стимулирования прихода на рынок конкурентов действующим монополистам. Политика такого типа позволила бы быстро превратить целый ряд рынков, для которых характерно единоличное или коллективное доминирование, во вполне конкурентные. Развитие конкуренции позволило бы естественным путем снизить негативные эффекты от деятельности монополий для экономики, а также устранить поводы для вмешательства антимонопольных регуляторов в деятельность конкретных компаний, ухудшающего инвестиционный климат в стране. [18]

1.2. Определение границ монопольных рынков

Исследование тенденций монополизации современной экономики невозможно без определения границ монопольных рынков. В статье раскрыты особенности определения продуктовых и географических границ отдельных рынков в России. Показано влияние инновационных и глобализационных процессов на расширение границ товарных рынков. [16.C.121]

На этой основе предложена авторская классификация монопольных рынков.

В современной рыночной экономике процессы монополизации пронизывают все сферы и стадии воспроизводственного процесса.

Определение степени монополизации и исследование конкурентной среды на том или ином российском рынке опирается на институт «доминирующего положения хозяйствующих субъектов на рынке».

При этом при изучении степени монополизации рынка акцент делается не только на субъекте господства, но и на том, где именно проявляется такое доминирование. Аналогичный подход присущ и законодательству иностранных государств.

При этом в российском законодательстве под товарным рынком понимается сфера обращения товара (в том числе товара иностранного производства), который не может быть заменен другим товаром, или взаимозаменяемых товаров, в границах которой (в том числе географических) исходя из экономической, технической или иной возможности либо целесообразности приобретатель может приобрести товар, и такая возможность либо целесообразность отсутствует за ее пределами.

Определение продуктовых и географических границ монопольных рынков является важными этапами анализа состояния конкуренции на товарном рынке.

Продуктовые границы рынка устанавливают объект изучения - товар или товарную группу. Продуктовые границы рынка могут оставаться неизменными на протяжении достаточно длительного периода времени, а могут быть подверженными динамическим сдвигам. [20.C.25]

Например, в целях анализа конкурентно-монопольной среды в РФ мазут, авиакеросин и автомобильное топливо рассматриваются как отдельные продуктовые рынки, в силу различий их назначения. Рынок автомобильного топлива и сжиженного углеводородного газа, используемого в качестве газомоторного топлива, также рассматриваются как товары, не являющиеся взаимозаменяемыми в виду различий в технических характеристиках и издержках.

Исследование конкурентно-монопольной среды на оптовом рынке нефти и нефтепродуктов России выявило: четыре вертикально-интегрированные нефтяные компании - ОАО «Газпром нефть», ОАО «НК «Роснефть», ОАО «НК «ЛУКОЙЛ» и ОАО «ТНК - ВР Холдинг» - занимают на оптовых рынках мазута, авиакеросина и бензинов автомобильных в РФ суммарно доли, превышающие 70 %. Доли каждого из указанных хозяйствующих субъектов на каждом из перечисленных рынков составляет более 8 % и превышает доли других хозяйствующих субъектов на соответствующих рынках. В течение длительного периода доли указанных субъектов подвержены малозначительным изменениям, доступ на рынки РФ новых конкурентов затруднен, а каждый из рассматриваемых нефтепродуктов не может быть заменен другим товаром при потреблении. Следовательно, имеет место монополизация рынка. [17]

Повышению конкурентности на оптовом рынке нефти и нефтепродуктов, на наш взгляд, может способствовать привлечение инвесторов к финансированию передовых технологических разработок. К примеру, представители НИИ Атомных реакторов России предложили технологию ТИРУС, предназначенную для разработки так называемой «тяжелой» нефти (вязкая сернистая нефть и битуминозные породы). Такая технология примерно дешевле импортных, мировые аналоги отсутствуют. Ее внедрение будет способствовать формированию так называемой «второй нефтепромышленности», которая сможет усилить конкуренцию на соответствующих рынках, что будет способствовать снижению отрицательных эффектов монополии. И здесь важно перенять успешный опыт западных стран (в том числе и США) - с целью привлечения инвесторов государству необходимо создать условиях, демонстрирующие эффективность подобных вложений (формирование благоприятного налогового режима, предоставление льготных кредитных продуктов и др.). [17]

Итак, из-за достаточно низкой инновационной активности «сырьевого бизнеса» страны в сфере поиска, финансирования и внедрения технологических новинок мы наблюдаем относительную устойчивость продуктовых границ оптового рынка нефти и нефтепродуктов, и устойчивое доминирование отдельных субъектов на данных рынках.

Иная ситуация складывается, к примеру, на рынке услуг предоставления доступа к сети Интернет.

В условиях глобализации и либерализации экономик всех стран, а также на пути движения к постиндустриальному обществу, характеризующегося повышением значимости качества и доступности информации, происходит быстрое изменение структуры рынков, что способствует инновационному развитию экономики.

Анализ продуктовых границ позволяет выделить несколько товарных ниш на рынке доступа к сети Интернет, а именно: проводной, беспроводной доступ, доступ с использованием существующих абонентских линий, с организацией собственных абонентских линий. [18]

Подобное разграничение позволяет отнести рынок доступа к сети Интернет к рынку с технологической конкуренцией. Из сегмента, где присутствуют значительные барьеры (коммутируемый доступ, ШПД с организацией по DSL), операторы связи переходят к оказанию услуг с использованием иных технологий, которые для определенного круга пользователей могут являться взаимозаменяемыми по цене.

Полагаем, что с развитием технологий, снижением стоимости организации и предоставления услуг доступа к сети Интернет, повышением распространения различных видов доступа (в том числе повышения доступности ресурсов, обеспечения недискриминационного доступа к инфраструктуре) услуги доступа к сети Интернет различными способами (проводной, беспроводной, с использованием абонентских линий, с организацией собственных абонентских линий) будут являться взаимозаменяемыми. Соответственно, продуктовые границы рынка для организации услуг доступа к Интернет значительно расширятся за счет появления взаимозаменяемых товаров. Следовательно, товарный рынок в перспективе может стать умеренно- или низкоконцентрированным за счет технологической взаимозаменяемости товаров. [18]

Таким образом, инновационное развитие российской экономики не только обеспечивает поступательное развитие страны, но и создает предпосылки для формирования здоровой конкурентно-монопольной среды путем сдвигов продуктовых границ рынков (это особенно актуально в отношении «сырьевых» отраслей, характеризующихся высоким уровнем доминирования отдельных хозяйствующих субъектов).

В целях исследования процесса монополизации границы рынка определяются также и по географическому признаку.

Исследование географических границ товарных рынков в России позволяет провести классификацию монопольных рынков и рынков с ограниченной конкуренцией. Традиционно выделяют локальные и федеральные рынки.

В большинстве случаев возникновение локальных рынков обусловлено свойствами товара, территориальной удаленностью рынков (возможность перемещения товара ме^цу территориями, сохранность потребительских свойств при транспортировке, величина транспортных расходов), ценовой политикой и другими факторами. [21.C.47]

Рассмотрим причины формирования локальных сегментов на рынке электрической энергии и мощности.

Основными свойствами электроэнергии, как товара, являются: неэластичность спроса по цене; невозможность адресной поставки от производителя к конкретному потребителю; наличие технологических и инфраструктур ных ограничений при поставке; невозможность хранения. Продукция стандартизирована, взаимозаменяемые товары отсутствуют.

Практически во всех регионах энергосбытовые компании действуют в географических границах соответствующего субъекта РФ. Зона деятельности иных энергосбытовых компаний определяется по границе балансовой принадлежности электрических сетей сетевой организации, к сетям которой присоединены потребители. В результате, в пределах одного субъекта РФ формируются несколько высококонцентрированных локальных рынков (в основном в границах муниципальных образований). [18]

Большинство потребителей электроэнергии в настоящее время ввиду отсутствия технической возможности не имеют возможности выбрать энергосбытовую компанию. Это приводит к формированию «локальных» рынков купли-продажи электрической энергии, географические границы которых определяются протяженностью сетей, принадлежащих сетевой организации, у которой заключен договор на передачу электроэнергии с соответствующей энергосбытовой компанией (такая энергосбытовая компания занимает на таком «локальном» рынке 100 %-ую долю). P16.C.44]

Итак, ситуация на рынке электроэнергии показывает, что вследствие ненасыщенности рынка отдельные предприятия в регионах невольно оказываются в положении монополистов.

Аналогичные тенденции наблюдаются и среди предприятий, которые занимаются переработкой сельскохозяйственной продукции, торговлей и бытовым обслуживанием в малонаселенных пунктах.

Рынок железобетонных изделий (в виду транспортных ограничений), рынок похоронных услуг (в силу временных ограничений оказываемых услуг, а также зачастую в силу институциональных барьеров: большая часть хозяйствующих субъектов, осуществляющих деятельность на данных рынках и занимающих в своих географических границах долю более 35%, имеют государственную или муниципальную форму собственности) представляют собой локальные рынки с неразвитой конкуренцией. [18]

Предприятия жилищно-коммунального хозяйства - также локальные монополии. Здесь действуют административные ограничения, выражающиеся в предоставление льгот отдельным хозяйствующим субъектам: выделение помещений в аренду, создание барьеров новым организациям в заключении необходимых договоров, инициирование проверок новых организаций контролирующими органами и др.

При исследовании локальных монопольных рынков актуальной важным моментом становится вопрос о расширении границ указанных рынков до федерального уровня. В качестве примере проанализируем ситуацию в российской строительной отрасли.

На начало 2009 г. в РФ действовало 155 036 строительные организации, из них - 150317 частные. Относительно большое количество субъектов данного рынка в границах РФ позволяет говорить об отсутствии компаний, занимающих монопольные позиции. [23.C.43]

Однако, как показывает, практика строительные рынки во многих регионах монополизированы. Это связано с необходимостью получения компаниями большого количества различного рода разрешений и согласований. Конкурентоспособна та компания, у которой есть доступ к «административному ресурсу». Поэтому нередко контролирует строительство в том или ином регионе ограниченный круг компаний, которые тесно связаны с местной администрацией. Т.е. в данном случае факторы, способствующие ограничению конкуренции, приводят к сужению границ рынка до локальных.

Наряду с локальными монопольными рынками действуют и федеральные - это узкоспециализированные производства. Специфика их заключается в том, что они сознательно создавались государством в ходе проведения политики по усилению концентрации и специализации производства, прикрепления поставщиков к потребителям. Примерами федеральных монопольных рынков являются железнодорожные перевозки, производство минеральных удобрений, сахара, черных, цветных металлов. [18]

При этом следует отметить, что в практике анализа и оценки состояния конкурентно-монопольной среды на товарных рынках в России избыточное значение придается административно-территориальному делению и границам юрисдикций при установлении географических границ рынка товара. В частности, установление географических границ товарных рынков в границах РФ сопоставимых рынков при отсутствии на территории РФ сопоставимого товарного рынка.

Особенностью современной монополизации является ее межнациональный характер, усиление роли транснациональных корпораций, особенно - межотраслевых. Необходимо учитывать специфику большинства современных товарных рынков как глобальных, выходящих за пределы государственных границ и подверженных воздействию хозяйствующих субъектов, осуществляющих свою деятельность за пределами РФ.

В различных сферах мировой экономики отмечается тенденция к укрупнению и глобализации производства. Эта тенденция особенно наглядно прослеживается в алюминиевой промышленности.

В алюминиевом секторе российской экономики наблюдается высокий уровень консолидации. С 2007 г. РФ - родина крупнейшей алюминиевой компании в мире - Объединенной компании «РУСАЛ», образованной путем слияния крупнейших российских компаний и глиноземных активов швейцарской Glencore).

Рассмотрение границ алюминиевого рынка в пределах РФ позволяет говорить о формировании монопольной структуры. Сторонники данной точки зрения сходятся во мнении, что в России полностью отсутствует конкурентная среда на рынке алюминиевого сырья, что мешает дальнейшему развитию отрасли в целом.

Подобное сужение границ рынка алюминия считаем неправомерным: алюминий, выйдя на международный уровень, становится интернациональным металлом.

«РУСАЛ» - лидер, но не монополист мировой алюминиевой отрасли. На долю компании приходится около 11 % мирового производства алюминия и 13% глинозема. Объединенной компании принадлежат 14 алюминиевых заводов, 10 предприятий по производству глинозема, 4 предприятия по добыче бокситов, 3 фольгопрокатных завода [3]. Российский монополист владеет горнодобывающими предприятиями и боксито-глинозем- ными и алюминиевыми заводами в Гвинее, Гайане, Нигерии и на Ямайке.

Ему принадлежат активы предприятий в Китае, Италии и Австралии. РУСАЛ присутствует в 19 странах мира [4].

Выводы:

Итак, «РУСАЛ», являясь единственным отечественным производителем первичного алюминия, а также алюминиевой фольги, по сути дела есть абсолютный монополист на российском алюминиевом рынке. Однако на международном рынке занимаемая российским гигантом доля не позволяет говорить о доминирующем положении.

Итак, в современной экономики наряду с локальными и федеральными происходит формирование глобальных монопольных рынков, т.е. глобализация раздвигает границы монополизации.

В настоящее время факторами формирования границ рынков выступают инновационная активность хозяйствующих субъектов, ускорение научно-технического прогресса и глобализационные процессы, приводящие к расширению границ монопольных рынков и как следствие способствующие формированию здоровой конкурентной среды.

Глава 2. Актуальные вопросы монополизации российской экономики

2.1. Влияние асимметрии информации на банковскую конкуренцию и монополизацию в России

Важным аспектом рассматриваемой проблемы является анализ влияния информационной асимметрии на рынок банковских услуг в целом и в частности на уровень конкуренции и монополизации в банковской системе РФ. Очевидно, что асимметрия информации сегодня - один из ключевых факторов, воздействующих на уровень монополизации банковского рынка РФ, особенно в нынешних условиях повсеместной информационной доступности, которая, с одной стороны, дает субъектам рынка ощущение полной информированности, а с другой - еще больше усиливает эффект информационной асимметрии и неопределенности. [18]

Для целей определения уровня монополизации банковского рынка, используем следующие показатели: индекс Херфиндаля - Хиршмана (HHI) и коэффициент концентрации (CR).

Расчеты показателей произведены по величине активов банков РФ. Динамика значений индекса Херфиндаля - Хиршмана и коэффициента концентрации в разрезе ТОП-3 и Т0П-10 крупнейших банков РФ за период 2008-2016 гг. представлена в табл. 1. Согласно полученным данным сегодня банковский рынок РФ относится к умеренно-концентрированным рынкам (45 % < CR3 < 70 %; 1000 < HHI < 2000) с выраженным трендом повышения уровня концентрации. Следует отметить, что до 2012 г. банковская сфера по показателю величины активов относилась к рынкам с низкой концентрацией. За период декабрь 2013-го - март 2016 г. количество банков в РФ сократилось на 22,8 %.

Предпосылками для роста концентрации в банковском секторе РФ явились:

- консолидация банковского сектора за счет роста активов частных банковских групп;

- “санкционный эффект” - крупные частные банки наращивают рыночные позиции главным образом благодаря “санкционному эффекту” - за счет кредитования заемщиков, к которым раньше они не имели доступа;

- политика Банка России по отзыву лицензий у банков, нарушающих законодательство.

Согласно имеющимся данным по состоянию на март 2016 г. на кредитные организации, входящие в Т0П-10 крупнейших банков РФ по размеру кредитного портфеля, приходится 73,5 % кредитного портфеля всей банковской системы РФ (табл. 2).

Таблица 1. Динамика индексов HHI, CR3, CR10 в банковском секторе РФ

|

Индекс |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Март 2016 |

|

HHI |

846,6 |

905,4 |

942,3 |

917,2 |

1033,9 |

1031,7 |

1094,9 |

1101,6 |

1118,8 |

|

CR3, % |

40,8 |

42,8 |

42,4 |

42,9 |

44,3 |

44,8 |

46,9 |

47,1 |

47,6 |

|

CR10, % |

57,9 |

59,7 |

59,1 |

60,7 |

61,4 |

62,6 |

65,9 |

66,5 |

67,6 |

Еще в начале 2014 г. уровень доли проблемных активов в банках исследуемой группы был примерно равнозначным и составлял 3,9-4,5 %.

Таблица 2. Концентрация кредитного портфеля в РФ*

|

Банк |

Кредитный портфель, тыс. руб. |

Доля, % |

|

Сбербанк России |

15 8 72 290 051 |

34,7 |

|

ВТБ |

4 318 976 330 |

9,4 |

|

Газпромбанк |

3 541 430 083 |

7,7 |

|

ФК Открытие |

2 152 607 634 |

4,7 |

|

Россельхозбанк |

1 723 328 467 |

3,8 |

|

ВТБ 24 |

1 638 272 969 |

3,6 |

|

Альфа-Банк |

1 554 466 826 |

3,4 |

|

Банк Москвы |

1 041 579 532 |

2,3 |

|

Московский Кредитный Банк |

941 684 471 |

2,1 |

|

ЮниКредит Банк |

859 056 292 |

1,9 |

|

ИТОГО |

33 643 692 655 |

73,5 |

* Рейтинги банков. URL: http://www.banki.ru/banks/ratings.

Информация о заемщике — это ресурс, получение которого требует временных/финансовых/трудовых затрат, а значит, у более крупных кредитных организаций возможности для получения информации шире. Особенно ярко этот вектор проявляется во времена кризисных явлений в экономике, усиливающих действие компонента неопределенности на рынке. Проанализируем ТОП-30 банков РФ с точки зрения динамики уровня просроченной задолженности (ПЗ) в период с января 2014 г. по март 2016 г. (табл. 2). Выборка первых 30 (по объему активов) банков РФ обусловлена фактом сосредоточения 85 % кредитного портфеля (КП) банковского сектора РФ в этих кредитных организациях, а значит, анализ наиболее информативен

Однако уже в начале 2016 г. ситуация стала в корне иной: при среднем уровне просроченной задолженности в целом в банковской системе РФ в 6,7 % в первой группе этот показатель составил 5,5 %, увеличившись за анализируемый период на 1,6 %, в то время как во 2-й и 3-й группах кредитных организаций доля проблемных активов в кредитном портфеле выросла на 3,7 и 9 % и составила 8,2 и 12,9 %, соответственно.

Исходя из представленных данных, можно сделать вывод: в условиях кризиса и уменьшения доступности деловой информации более крупные банки имеют больше возможностей для получения информации о потенциальных заемщиках, а значит, более низкий уровень кредитного риска и, как следствие, меньший уровень просроченной задолженности в кредитном портфеле.

Очевидно, что чем меньше для банка риск деструктивного влияния информационной асимметрии в части негативного отбора потенциального заемщика, тем лояльнее его политика ценообразования по кредитам в силу снижения уровня кредитного риска. Этот факт позволяет более крупным банкам кредитовать более качественных заемщиков, для которых ценовой фактор при получении кредита является определяющим.

Таким образом, более крупные игроки банковского рынка эффективнее минимизируют риск.

Таблица 3. Динамика уровня ПЗ в банках ТОП-36 РФ*

|

Кредитная организация |

Доля ПЗ в КП на март 2016 г., % |

Доля ПЗ в КП на январь 2014 г., % |

|

Сбербанк России |

3,9 |

2,4 |

|

ВТБ |

2,8 |

4,2 |

|

Газпромбанк |

1,8 |

0,6 |

|

ФК Открытие |

3,6 |

3,2 |

|

ВТБ 24 |

8,7 |

5,3 |

|

Россельхозбанк |

12,1 |

7,7 |

|

Альфа-Банк |

10,6 |

3,5 |

|

Национальный Клиринговый Центр |

0,0 |

0,0 |

|

Банк Москвы |

35,7 |

24,0 |

|

ЮниКредит Банк |

5,0 |

3,2 |

|

ИТОГО 1 ГРУППА |

5,5 |

3,9 |

|

Московский Кредитный Банк |

3,6 |

0,8 |

|

Промсвязьбанк |

9,6 |

3,5 |

|

Райффайзенбанк |

5,8 |

2,7 |

|

Росбанк |

9,2 |

7,4 |

|

Бинбанк |

8,2 |

2,9 |

|

Россия |

1,4 |

1,0 |

|

Банк "Санкт-Петербург" |

3,6 |

3,7 |

|

Ханты-Мансийский банк "Открытие" |

16,5 |

3,9 |

|

Русский Стандарт |

37,1 |

13,4 |

|

Совкомбанк |

8,1 |

3,8 |

|

ИТОГО 2 ГРУППА |

8,2 |

4,5 |

|

Ак Барс |

3,2 |

4,2 |

|

Московский Областной Банк |

48,9 |

1,4 |

|

Рост Банк |

13,5 |

1,2 |

|

Ситибанк |

0,3 |

0,1 |

|

СМП Банк |

5,4 |

1,0 |

|

Национальный Банк "Траст" |

43,6 |

5,9 |

|

Югра |

0,3 |

1,7 |

|

Нордеа Банк |

0,7 |

0,6 |

|

Связь-Банк |

4,8 |

2,9 |

|

МДМ Банк |

16,9 |

13,0 |

|

ИТОГО 3 ГРУППА |

12,9 |

3,9 |

* Рейтинги банков. URL: http://www.banki.ru/banks/ratings.

Концентрация кредитных организаций на банковском рынке привлечения ресурсов выглядит несколько иначе, чем на рынке размещения. По параметру “объемы вкладов физических лиц” в первой десятке банков по состоянию на март 2016 г. сосредоточено 69,6 % всего портфеля вкладов населения РФ, при этом на долю ПАО “Сбербанк России” приходится 46 % от общего объема вкладов физических лиц РФ, в то время как по кредитам доля Сбербанка составляет 34,7 %, а по активам - 29,4 %.

Таблица 4. Динамика индекса Херфиндаля - Хиршмана на рынке банковских вкладов физических лиц*

|

Индекс |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Март 2016 |

|

HHI |

2847,0 |

2531,7 |

2353,5 |

2229,9 |

2143,0 |

2089,8 |

2138,8 |

2224,0 |

2239,9 |

Индексы концентрации рынка вкладов физических лиц по состоянию на март 2016 г. имеют следующие значения: CR3 = 57,8 %, CR4 = = 60,4 %, CR6 = 64,5 %, CR8 = 67,4 %, уровень концентрации рынка можно оценить, как умеренный. Динамика индекса Херфиндаля - Хиршмана представлена в табл. 5. [18]

С 2008-го по 2013 г. наблюдалось устойчивое снижение уровня монополизации вкладов физических лиц на банковском рынке РФ. Тренд был обусловлен, прежде всего, принятием Федерального закона РФ от 13 октября 2008 г. □ 174-ФЗ “О внесении изменений в статью 11 Федерального закона “О страховании вкладов физических лиц в банках Российской Федерации” и некоторые другие законодательные акты Российской Федерации”. Ключевым изменением стало увеличение максимальной суммы возмещения по вкладам физических лиц со 100 000 руб. до 700 000 руб., позволившее менее крупным банкам забрать часть этого рынка. Население, уверенное в возвратности своих средств, охотно размещало вклады в небольших кредитных организациях, зачастую под более высокие процентные ставки. Если же объем накоплений физического лица превышал максимальную сумму страховой выплаты, одним из вариантов решения было разделение накоплений на несколько вкладов в разных кредитных организациях с целью минимизации рисков.

Таким образом, уровень монополизации рынка вкладов физических лиц постепенно снижался в период с 2008-го по 2013 г., после чего начал проявляться рост этого показателя. Фактор асимметрии информации сыграл в данном процессе определенную роль. В современных условиях наблюдается рост доступности информации, однако для ее эффективной структуризации и анализа требуются дополнительные затраты: временные, интеллектуальные, финансовые. Все это приводит к очевидному воздействию асимметрии информации на рынок вкладов населения.

Основные факторы и последствия влияния информационной асимметрии на уровень монополизации рынка банковских вкладов можно свести к следующему:

- в 2013-2016 гг. произошли массовые отзывы лицензий у российских кредитных организаций, нарушающих законодательство. Потенциальный вкладчик, выбирая тот или иной банк для обслуживания, теоретически может собрать информацию о его финансовой устойчивости из открытых источников, однако не может быть абсолютно уверенным в том, что банк исполняет федеральные законы, регулирующие банковскую деятельность. В результате население стало предпочитать размещение вкладов в более крупных банках, даже с учетом законодательных изменений, принятых в 2014 г., об увеличении суммы страхового возмещения, до 1 400 000 руб.;

- на практике только крупные банки РФ стали назначаться агентами по выплате вкладов банков с отозванной лицензией, что позволило этим банкам увеличить поток потенциальных вкладчиков. К тому же вкладчику часто удобнее разместить полученные по страховому возмещению средства непосредственно в банке-агенте, вместо того чтобы собирать дополнительную информацию о рыночных предложениях на банковском рынке; [18]

- в результате перехода населения к сберегательной модели поведения за период с декабря 2013-го по март 2016 г. общий объем вкладов физических лиц вырос на 40 %. При этом вкладчики, как правило, предпочитают размещать дополнительные сбережения в банках, клиентами которых являются, а значит, прирост объемов по вкладам пропорционален объему клиентской базы каждого конкретного банка.

Таким образом, влияние эффекта асимметрии информации на рынок банковских вкладов физических лиц значительно, особенно этот эффект очевиден в настоящее время, на фоне кризисных явлений в экономике и отзывов лицензий у кредитных организаций, нарушающих законодательство, регулирующее банковскую деятельность.

В противостояние негативным эффектам несимметричности потоков деловой информации на банковском рынке возможности появляются у кредитных организаций, которые находят новые способы сбора и анализа информации, ее эффективного донесения до потенциальных клиентов.

2.2. Монополизм торговых сетей и транснациональных компаний на агропромышленном рынке страны

Вопреки сложившемуся мнению, что в современном мире происходит процесс глобализации, который снижает барьеры на пути торгового оборота между странами, следует заметить, что это не совсем так. В последние годы мировой рынок не становится все более свободным и глобальным.

Начиная с 2012 г., рост мировой торговли значительно замедлился [1], а в 2015-2016 гг. наступает, по сути, период стагнации мировой торговли, и темпы роста мирового ВВП начинают опережать развитие международной торговли (рис. 1).

Данное новое явление в мировой экономике характерно как для всей совокупности мировой торговли, так и для ее продовольственного и сельскохозяйственного сегмента.

С начала 2010-х годов в развитых странах мира происходит процесс реиндустриализации экономики, в т.ч. в агропромышленном комплексе, что приводит к увеличению объемов торговли продовольствием и сельскохозяйственной продукции, но в тоже время усилению агрохолдингов и монополизации на внутренних рынках.

На мировой бизнес в торговле часто влияют более существенные факторы, чем экономические, - это международная политика, да и наиболее развитые страны мира остаются ориентированными больше на внутренние рынки [2].

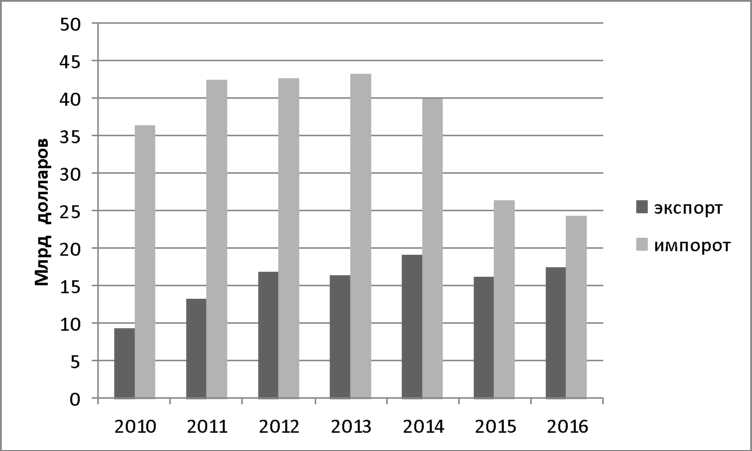

Рисунок 1. Динамика объема экспорта и импорта продовольственных товаров России (млрд долл.)

Введение западными странами в 2014 г. финансовых и экономических санкций в отношении ряда российских официальных лиц и депутатов, а также банков и крупнейших компаний страны вызвало ответные санкции против этих государств, и в соответствии с Указом Президента РФ от 06.08.2014г., были введены ограничения импорта ряда товаров, главным образом - продовольственных. [18]

В результате импортозамещения продуктов питания отечественными товаропроизводителями существенно изменилась структура и объем поставок как извне, так и на внутреннем агропродовольственном рынке страны (рис. 2).

Объем импорта продовольственных товаров и сельскохозяйственного сырья за последние три года сократился почти в 2 раза (с 43,3 млрд долл. в 2013г. до 24,3 млрд долл. в 2016г.). Объемы экспорта российских продовольственных товаров в течение ряда лет держатся на уровне 17 млрд долл. США.

Как известно, в рыночной экономике должен действовать основной принцип - свободная конкуренция, отсутствие монополизма, т.е. постоянное соперничество хозяйствующих субъектов в целях достижения лучших результатов экономической деятельности. В большей степени данный принцип должен осуществляться на агропродовольственном рынке страны для обеспечения условий продовольственной безопасности населении России.

Значительную роль в обеспечении физической и экономической доступности пищевых продуктов от производителя до потребителя, в данном случае до населения, играет торговля, поэтому свобода конкуренции регламентируется антимонопольным законодательством.

Отношения субъектов агропродовольственного рынка регламентируются целой серией законов и подзаконных актов.

Это и Конституция РФ (ст. 8; ст. 34; ст. 74) и Гражданский кодекс РФ (ст. 10) [1], и Федеральный закон «О защите конкуренции» [3]; закон «Об основах государственного регулирования торговой деятельности в Российской Федерации», «Кодекс Российской Федерации об административных правонарушениях» [2], Приказ Федеральной антимонопольной службы от 25 апреля 2006 г. № 108 «Об утверждении Порядка проведения анализа и оценки состояния конкурентной среды на товарном рынке». «Разъяснения ФАС России по некоторым вопросам применения Федерального закона «Об основах государственного регулирования торговой деятельности в Российской Федерации» [6].

Усиление монопольного положения торговых сетей и зарубежных компаний привело к уменьшению доли других каналов сбыта, особенно доли оптовых и розничных рынков.

Так, за последние 10 лет количество розничных рынков сократилось в 4,5 раза, а их удельный вес оборота в розничной торговле РФ снизился до отметки в 7,9%, тогда как в 2006 году этот показатель составлял почти 20%.

К сожалению, не для всех субъектов агропродовольственного рынка действует принцип неотвратимости закона. Крупными сетями, например, нарушается ст. 13 Закона о торговле, в котором предусмотрены антимонопольные правила для хозяйствующих субъектов. Зачастую не выполняется требование и ФЗ «О защите конкуренции» [3] в части запрета торговым сетям создавать препятствия для доступа на товарный рынок или выхода из товарного рынка других хозяйствующих субъектов и другие антимонопольные правила.

Таблица5. Доля оборота торговли пищевыми продуктами торговых сетей в общем объеме розничной торговли пищевыми продуктами по отдельным регионам РФ в 2015г.

|

Регион |

Доля оборота торговых сетей, % |

Регион |

Доля оборота торговых сетей, % |

|

Российская Федерация |

30,6 |

Северо-Кавказский федеральный округ |

5,8 |

|

Центральный федеральный округ |

29,9 |

Приволжский федеральный округ |

31,6 |

|

Москва |

19,2 |

Республика Башкортостан |

17,1 |

|

Московская область |

44,9 |

Уральский федеральный округ |

33,6 |

|

Белгородская область |

38,1 |

Свердловская область |

33,6 |

|

Северо-Западный федеральный округ |

55,3 |

Сибирский федеральный округ |

31,1 |

|

г. Санкт-Петербург |

83,3 |

Дальневосточный федеральный округ |

12,3 |

|

Южный федеральный округ |

29,5 |

Во многих субъектах РФ доля торговых сетей превышает 25% установленного годового объема от всех реализованных продовольственных товаров в границах субъекта Российской Федерации, муниципального района, городского округа. Произошел рост объема реализации торговых сетей за последние 4 года в 1,4 раза. При этом доля оборота продуктовых торговых сетей значительно отличается по регионам страны. Так, например, доля торговых сетей в Москве составляет 19,2%, а в г. Санкт-Петербурге - 83,3%, в Северокавказском федеральном округе - 5,8% (табл. 5).

Стоит обратить внимание и на рейтинг 15 крупнейших сетевых продовольственных компаний розничной торговли (табл.6).

Общая сумма реализации 15 крупнейших сетевых продовольственных ритейлеров в 2015 г. достигла 3547,7 млрд руб., что составляет 26,4% от оборота розничной торговли продовольственными товарами по всей России. В тройку лидеров рейтинга Топ-15 вошли компании: «Магнит»; X5 Retail Group и «Ашан». Два первых лидера рейтинга «Магнит» и X5 Retail Group входят в 10 крупнейших компаний России наряду с «Газпромом», НК «Лукойл», НК «Роснефть», занимая, соответственно, 8 и 10 ранговое место.

Наиболее мощное развитие, значительный рост объема реализации и динамику за 4 года показали компании: «Магнит» с 15 места в рейтинге Топ-400 на 8 место; ГК «Дикси» с 52 места на 38 место, «Лента» с 77 места на 44 место; ТД «Интерторг» с 231 места на 160 место. [18]

Следует отметить, что в Топ-15 крупнейших продовольственных ритейлеров России вошли две транснациональные компании (ТНК): «Ашан» (Франция) и «Метро» (Германия). Доля первой на продовольственном рынке России составляет 2,6%. «Ашан» присутствует в России с 2002г., количество магазинов - 272 единицы, численность сотрудников - 147 тыс.

Россия стала 21-ой страной, в которой компания «МЕТРО Кэш энд Керри» в 2001 году открыла свои торговые центры, которых в настоящее время насчитывается 88 единиц, в 84 городах, число сотрудников более 20 тыс. чел., доля на продовольственном рынке России - 1,9%.

Таблица 6.Рейтинг крупнейших сетевых продовольственных компаний розничной торговли по объему реализации в России за 2015г. (Топ-15) и место в рейтинге крупнейших компаний России за 2012-2015гг.

|

Ме сто |

Компания |

Объем реализации, млрд руб. |

Прибыль до налогообложения млрд руб. |

Место в рейтинге крупнейших компаний России («Эксперт - 400») по объему реализации |

|||

|

2015г. |

2014г. |

2013г. |

2012г. |

||||

|

1 |

«Магнит» |

950,6 |

71,2 |

8 |

9 |

12 |

15 |

|

2 |

X5 Retail Group (Карусель, Пятерочка, Перекресток) |

808,8 |

17,8 |

10 |

14 |

13 |

13 |

|

3 |

«Ашан» |

344,2 |

15,0 |

31 |

26 |

30 |

35 |

|

4 |

ГК «Дикси» |

272,3 |

0,74 |

38 |

39 |

44 |

52 |

|

5 |

«Метро Кэш энд Керри» |

261,4 |

17,1 |

41 |

37 |

40 |

44 |

|

6 |

«Лента» |

252,8 |

12,0 |

44 |

47 |

57 |

77 |

|

7 |

ТД «Интерторг» («Народная 7Я семьЯ», «Идея») |

71,2 |

0,7 |

160 |

157 |

194 |

231 |

|

8 |

Сеть «Глобус» |

70,9 |

3,0 |

162 |

159 |

196 |

221 |

|

9 |

Сеть «Атак» |

69,9 |

1,7 |

165 |

153 |

185 |

237 |

|

10 |

«Мария Ра» |

64,2 |

2,7 |

172 |

190 |

222 |

267 |

|

11 |

«Монетка» |

64,1 |

0,8 |

173 |

154 |

165 |

185 |

|

12 |

«Холидей» |

58,8 |

0,5 |

190 |

164 |

172 |

214 |

|

13 |

«Седьмой континент» |

50,5 |

0,4 |

208 |

162 |

140 |

123 |

|

14 |

«Азбука вкуса» |

45,5 |

0,8 |

228 |

202 |

241 |

274 |

|

Всего |

3547,7 |

146,2 |

|||||

Значительно опережающий рост объема реализации крупнейших сетевых продовольственных ритейлеров в сравнении с ростом в целом по России свидетельствует о том, что на российском продуктовом рынке происходит выдавливание с рынка средних и малых торговых организаций. Прослеживается явная тенденция к монополизации рынка. [17]

Доля крупных сетевых продовольственных ритейлеров на потребительском рынке ежегодно возрастает. Так, если в 2008г. доля крупнейших сетевых компаний составляла 11,2%, то в 2015г. увеличилась в 2 раза и составляет 22,7% (табл. 3).

Если в целом оборот торговли продуктами по России за 7 лет (с 2009 по 2015г.) в действующих ценах увеличился в 2,1 раза, то по семи крупнейшим сетевым ритейлерам в 4,2 раза, а по отдельным компаниям значительно больше. Например, «Магнит» в 7,2 раза, «Дикси» и «Лента» более чем в 5 раз. За шестилетний период с 2010 по 2015 год средний ежегодный прирост выручки по крупнейшим продовольственным ритейлерам значительно выше, чем среднегодовой прирост оборота торговли пищевыми продуктами по России (табл. 4).

Так, например, по компании «Магнит» больше в 3 раза, по «Дикси» - в 2,8 раза, «Лента» - в 2,6 раза. Следует отметить, что по ТНК: «Ашан», «Метро» прирост выручки также опережал среднероссийский рост, однако темпы были медленнее (средний ежегодный прирост выше на 20-30%), что значительно меньше,чем у российских лидеров.

При исследовании выявлено, что монополизм сетевых компаний в розничной торговле ведёт к невозможности мелким местным сельхозпроизводителям продать свой продукт через крупных ритейлеров.

На агропродовольственном рынке страны доминируют не только крупные торговые сети, но и крупные вертикально интегрированные агрохолдинги. Классическим примером может служить крупнейшая агрокомпания России агрохолдинг - «Мироторг» (неизменный лидер в рейтинге по объему выручки компаний АПК России за последние годы) [9].

Он является крупнейшим производителем мяса свинины (12,2% от общего производства в стране), один из крупнейших производителей мяса говядины в России (2,5% от общего производства), ежегодный темп прироста объема реализации (за последние 3 года) составляет более 30%.

Мясная продукция АПХ «Мираторг» занимает доминирующее (монопольное) положение в розничной торговле (табл. 7).

Так, например, при исследовании мясного рынка в крупнейших торговых сетевых компаниях: «Магнит», X5 Retail Сгоир,«Ашан», ГК «О' Кей», «Дикси» в 7-ми городах: Липецк, Воронеж, Белгород, Калининград, Брянск, Москва, Санкт-Петербург выяснилось, что доля мясной продукции «Мироторг» в сегменте охлажденной свинины и говядины составляет в среднем 72%, а в отдельных сетевых компаниях розничной торговли доходит до 100%.

Таблица 7. -Доля продукции «Мираторга» в сегменте охлажденной свинины и говядины в крупнейших торговых сетях в отдельных городах России, %. (апрель 2016г.)

|

Гипермаркеты торговых сетей |

|||||

|

Город |

«Пяте рочка» |

«Магнит» |

«О' Кей» |

«Перекре сток» |

«Лента» |

|

Липецк |

50,0 |

- |

92,0 |

100,0 |

- |

|

Воронеж |

50,0 |

100,0 |

95,0 |

94,0 |

- |

|

Белгород |

100,0 |

- |

- |

100,0 |

100,0 |

Подобная монополизация торгового рынка крупнейшими агрохолдингами способствует не только росту цен, но и ограничивает обеспечение комфортного, гармоничного развития организаций АПК малого и среднего бизнеса. Учитывая то, что «Мираторг» получает большую часть всех отраслевых государственных субсидий (около 80% от общей суммы), источником финансирования которых являются налоги, направляемые в бюджет, то потребитель платит дважды: сначала своими налогами, а затем покупая более дорогое мясо.

Выводы:

Российское антимонопольное законодательство в одностороннем порядке учитывает и отслеживает только долю объема производства конкретной продукции на оптовом товарном рынке в денежном выражении, но не принимает во внимание долю физического объема товара в розничной торговле на отдельно взятой территории региона, поэтому со стороны Федеральной антимонопольной службы претензий к деятельности компании «Мираторг» не имеется. А факт монополизации рынка имеет место быть.

Заключение

В заключение приведем ряд выводов и предложений по рассматриваемой проблеме.

- Прослеживается функциональная связь и наблюдается влияние состояния мировой торговли (интеграции) на уровень ее монополизации на внутренних рынках стран мира. При снижении роста международной торговли увеличивается степень монополизации крупных отечественных компаний на внутренних рынках.

- Начиная с 2012 г., в мировой экономике отмечается новая тенденция, ведущая к закату эпохи интеграции (глобализации). Рост объема мировой торговли как в стоимостном, так физическом выражении значительно замедлился и если до 2009 г. мировая торговля была локомотивом развития мировой экономики, то в последние 5 лет мировая торговля существенно утратила свои позиции и влияние на внутренние рынки стран. В результате происходит усиление монополизации внутренней торговли. Данное явление характерно как для всей совокупности мировой торговли, так и для ее продовольственного и сельскохозяйственного сегмента.

- С начала 2010-х годов в развитых странах мира происходит процесс реиндустриализации экономики, в т.ч. в агропромышленном комплексе, что приводит к усилению вертикально интегрированных агрохолдингов и их монопольного положения на внутренних рынках.

- Введение странами Запада финансовых и экономических санкций в 2014 г. в отношении России, а также ответные санкции России в виде продовольственного эмбарго привело к импортозамещению на продовольственном рынке, главным образом, за счет увеличения поставок крупнейшими агрохолдингами и к усилению монополизации продовольственной торговли крупнейшими сетевыми компаниями.

- Действующее в России антимонопольное законодательство требует постоянного совершенствования и адаптации к новым трендам на мировом и внутреннем рынках продовольствия.

- В интересах малого и среднего бизнеса необходимо ограничить экспансию федеральных сетей в регионы с целью обеспечения возможности для развития более мелких сетей. Этому может способствовать законодательный запрет на размещение магазинов ближе определенного расстояния друг от друга.

- Требуется увеличить размер штрафов за нарушение антимонопольного законодательства для крупных торговых компаний (с годовым объемом реализации свыше 45 млрд руб.) до размера 1 месячной выручки или осуществлять приостановку деятельности до 3 месяцев.

- С учетом важности развития оптовых продовольственных рынков для обеспечения продовольственной безопасности страны, принять Федеральный закон «Об оптовых продовольственных рынках (ОПР)». ОПР успешно работают в странах с развитой рыночной экономикой. Нам следует перейти от оптовых распределительных центров (которых нигде в мире нет) к оптовым продовольственным рынкам, которые будут функционировать, в том числе и в интересах сельскохозяйственных товаропроизводителей.

Библиография:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017)

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016)

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 17.04.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 03.07.2016) "О защите конкуренции"

- Федеральный закон от 13.03.2006 N 38-ФЗ (ред. от 05.12.2016) "О рекламе"

- О естественных монополиях [Электронный ресурс]: Федеральный закон от 17.08.1995 N 147-ФЗ (ред. от 05.10.2015) // Справочно-правовая система Консультант плюс.

- Об утверждении Положения о Федеральной антимонопольной службе [Электронный ресурс]: Постановление правительства РФ от 30.06.2004 N 331 (ред. от 25.12.2015) (с изм. и доп., вступ. в силу с 10.01.2016) // Справочно-правовая система Консультант плюс.

- Абросимова О.Ю., Шмырова Н.В. Естественные монополии: проблемы развития // Российское предпринимательство. − 2010. − № 3. − Выпуск 1 (154). – С. 30–36.

- Абросимова О.Ю., Шмырова Н.В. Проблемы государственного регулирования естественных монополий // Российское предпринимательство. − 2012. − № 5 (203). – С. 4–10.

- Авдашева С.Б., Аронин В.А., Ахполов И.К. и др. Конкуренция и антимонопольное регулирование: учебное пособие для вузов / Под ред. А.Г. Цыганова. М.: Логос, 2011. – 450 с.

- Алдушкина В.В. Асимметрия информации на рынке банковских услуг // Экономика и бизнес: теория и практика. 2016. № 10. С. 5-8.

- Богданов, Д. Д. Институциональные аспекты регулирования ценового поведения доминирующей фирмы // Таврический научный обозреватель. — 2015. — № 1. — С. 15-16.

- Богданов, Д. Д. Развитие конкуренции на рынке электроэнергетики // Экономика: вчера, сегодня, завтра. — 2011. — № 2. — С. 91-103.

- Борисов Е.Ф. Экономическая теория: Учебник. - 3-е изд., перераб. и доп. -- М.: Юрайт-Издат, 2011. – 320 с.

- Доклад о состоянии конкуренции в Российской Федерации [Электронный ресурс]. - М., 2016. - Режим доступа: www3.fas.gov.ru/about/list- of-reports/list-of-reports_30017.html.

- Евпланов А. Металл к взлету готов. Ситуация на мировых рынках благоприятствует производителям алюминия [Текст] / А. Евпланов // «Российская Бизнес-газета». - 2 ноября 2016. - № 774 (41).

- Золотарева И.С. Асимметрия информации на валютном рынке и факторы, оказывающие влияние на уровень асимметрии информации // Экономика и социология. 2015. □ 1 (25). Март. С. 37-40

- Косинова О.И. Влияние асимметрии информации и оппортунистического поведения на институциональные и экономические интересы банков // Экономика и социология. 2015. №4 (28). Декабрь. С. 21-25;

- Осянин И.К. Асимметрия информации на рынке финансовых услуг // Ярославский педагогический вестник. 2012 №1. Т. 1 (Гуманитарные науки); Якунин С.В. Преодоление информационной асимметрии на банковском рынке // Финансы и кредит. 2009. № 9 (345). С. 43-47

- РУСАЛ подводит итоги производственной деятельности компании в 2009 году [Электронный ресурс]. - Режим доступа: www.aluminiumlea- der.com/serious/news/2010/02/22/Rusalresults220210.

- Семенова М.В. Асимметрия информации на рынке банковских вкладов физических лиц: набеги вкладчиков, транспарентность и система страхования вкладов : автореф. дис. ... канд. экон. наук. Москва, 2010

- Теоретические основы организации бухгалтерского учета при применении упрощенной системы налогообложения

- Роль мотивации в поведении организации (Теоретические и методологические аспекты изучения технологии мотивации персонала в современной компании)

- Мотивация персонала в системе стратегического управления кадровым направлением деятельности организации

- Целевой подход к принятию управленческих решений

- Подробное описание мер оперативного поиска

- Подробное описание мер оперативного поиска, учитывается структура каждого типа ОРМ

- Анализ внешней и внутренней среды организации(Миссия и стратегическое видение)

- Изучение роли страхования в современном обществе

- Изучение организационной среды компании, выявление внутренних и внешних факторов, которые влияют на деятельность и развитие организации

- Развитие лидерских качеств руководителя. Понятие лидерских качеств руководителя

- Современные концепции лидерства менеджера

- Изучение организационной среды компании, выявление внутренних и внешних факторов