Логистический подход к управлению запасами (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЛОГИСТИЧЕСКОГО ПОДХОДА К УПРАВЛЕНИЮ ЗАПАСАМИ)

Содержание:

ВВЕДЕНИЕ

Методы снабжения – это организация движения сырья, материалов, полуфабрикатов, тары и готовой продукции внутри технологического цикла при производстве продукции или услуг предприятием. Функционал производственной логистики в логистической системе предполагает организацию внутренних материальных потоков, потоков, обеспечивающих движение ресурсов на протяжении всего технологического цикла [2].

По сути, производственная логистика определяет не только интенсивность движения внутренних материальных потоков, но и движение внешних материальных потоков в закупочной и распределительной логистике. Это напрямую связано с отраслевой спецификой предприятия.

Цель производственной логистики – организация движения материального потока со склада МТС предприятия до технологической линии, перемещение сырья и полуфабрикатов внутри технологического цикла и перемещение готовой продукции на склад продукции предприятия.

При этом задачами производственной логистики являются соблюдение условий хранения ТМЦ и отсутствие временных потерь при перемещении внутренних материальных потоков. В зависимости от особенностей структуры управления на предприятии организацией производственной логистики может заниматься заведующий производством в тесном взаимодействии с заведующими складом МТС и готовой продукции.

Для достижения поставленной цели в работе решены следующие задачи:

- изучение теоретических аспектов управления товарными запасами;

- проведение анализа хозяйственной деятельности предприятия (по основным технико-экономическим показателям);

- проведение анализа товарных запасов предприятия;

- выявление возможностей оптимизации управления запасами предприятия.

Объектом исследования в работе является управление товарными запасами в условиях конкурентной среды.

Предмет исследования – практические аспекты организации управления товарными запасами в условии конкурентной среды, совершенствование которых обеспечит повышение конкурентоспособности исследуемого предприятия.

Объект наблюдения – хозяйственно-финансовая деятельность предприятия розничной торговли бытовой техникой ООО «Резерв» за 2016-20148 гг.

Практическая значимость работы заключается в использовании предложений по совершенствованию системы управления запасами в условиях конкурентной среды в деятельности исследуемого предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЛОГИСТИЧЕСКОГО ПОДХОДА К УПРАВЛЕНИЮ ЗАПАСАМИ

1.1. Понятие, сущность товарных запасов и их классификация

Торговые предприятия должны обеспечивать непрерывность торгового процесса, ритмичную продажу товаров потребителям, соответствующую по ассортименту, количеству и качеству их спросу. С этой целью на предприятиях создаются определенные запасы товаров.

Товар имеет две конечные цели: с одной стороны удовлетворить потребность покупателя, с другой принести прибыль или, по крайней мере, не нанести ущерба его владельцу. Пока товар не продан, пока он находится в каналах сферы обращения и ожидает момента продажи, он является товарным запасом [20, с. 25].

Товарные запасы – это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю [37, с. 12].

Товарные запасы – количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату.

До момента продажи любой товар относится к категории товарного запаса. С экономической точки зрения эта форма существования товара является статичной (физически он может находиться в движении). Это обстоятельство, в частности, означает, что товарный запас является величиной моментной. Товарные запасы меняют свой размер – они постепенно вовлекаются в товарооборот, продаются, перестают быть запасами. Но поскольку товарные запасы замещаются другими партиями товаров, то есть регулярно возобновляются, они являются постоянно существующей величиной, размер которой варьирует в зависимости от конкретных условий [37, с. 48].

Следует отметить, что товарный запас не приносит своему владельцу ничего, кроме затрат и убытков, прибыль может принести только товарооборот. Таким образом, конченая цель товарного запаса – быть проданным, т.е. обмененным на деньги. Товарный запас перестанет быть таковым в момент продажи, переходя из сферы товарного обращения в сферу потребления. Следовательно, и продавец, и производитель, и покупатель должны стремиться к тому, чтобы товар как можно быстрее прошел путь по каналам рынка от момента его производства до момента продажи.

Товарные запасы выполняют определенные функции:

- обеспечивают непрерывность индивидуального воспроизводства торгового предприятия, в процессе которого происходят их систематическое формирование и расходование;

- удовлетворяют платежеспособный спрос населения, поскольку являются формой товарного предложения;

- характеризуют соотношение между объемом и структурой спроса и товарного предложения.

Необходимость товарных запасов определяется тем, что невозможно обеспечить в каждый момент и в каждом месте полное соответствие производства товаров спросу на них. Неодинаковы колебания производства и потребления товаров, что также обусловливает необходимость создания товарных запасов. Ассортимент выпускаемой продукции отдельных производителей значительно уже структуры спроса на товары, что требует накопления запасов товаров у разных предприятий и формирования торгового ассортимента, соответствующего спросу. Определенные запасы создаются в связи с неравномерностью размещения производства, различным условиям транспортировки товаров, которые влияют на интервалы времени между завозами партий товаров из мест производства в места реализации. В эти перерывы потребление, а значит и реализация товаров должны продолжаться, что возможно только при наличии определенных запасов товаров на предприятии [20, с. 37-38].

Товарные запасы должны создаваться и на случай непредвиденных колебаний спроса или ритма производства в чрезвычайных условиях, вероятность которых увеличивается в нестабильной экономической ситуации. Возможность возникновения чрезвычайных условий требует образования страховых запасов для предотвращения перебоев в реализации и, следовательно, в потреблении товаров.

Товарные запасы на предприятиях торговли должны постепенно возобновляться, их размер должен обеспечивать непрерывность процесса продажи. При этом переизбыток товаров, так же как и их дефицит, ведет к нежелательным экономическим последствиям. В интересах предприятия иметь минимальные товарные запасы, поскольку формирование и хранение требуют затрат, которые увеличиваются по мере роста запасов.

Однако не всякие запасы товаров являются целесообразными (необходимыми) и способствующими непрерывности процесса реализации товаров. Если товары не соответствуют спросу потребителей, то это приводит к росту их запасов, замораживанию вложенных в них средств, что отражается на результатах деятельности в связи с потерями материальных и денежных ресурсов, затрачиваемых на их хранение.

Товарные запасы можно классифицировать по разным признакам (рис. 1.1). Их классификация на конкретном предприятии должна быть подчинена задачам управления запасами [20, с. 52-53].

Виды запасов

Рис. 1.- Классификация запасов

Товарные запасы можно изучать в рамках территорий, по формам торговой деятельности, по типам и видам предприятий, где они хранятся.

По натурально-вещественному составу запасы подразделяются на запасы средств производства и запасы предметов потребления. Последующая детализация по этому признаку предполагает, например, выделение запасов потребительских товаров, в том числе продовольственных и непродовольственных, и т.д.

По своему назначению товарные запасы, формируемые на торговых предприятиях, подразделяют на текущие запасы, запасы сезонного хранения, досрочного завоза, страховые запасы.

Товарные запасы сезонного хранения и досрочного завоза создаются при сезонном характере производства, потребления или транспортировке на определенных торговых фирмах исходя из особенностей ассортимента реализуемых ими товаров или особенностей географического расположения таких фирм. В первую очередь они формируют такие группы товаров, которые имеют значительный разрыв во времени между их производством и потреблением. Кроме того, запас досрочного завоза создается на фирмах, размещенных в таких населенных пунктах, к которым не может быть обеспечена регулярная транспортная доступность (например, в высокогорных и таежных районах, районах Крайнего Севера) [37, с. 88].

Страховые запасы – это резервная, постоянная часть запасов, предназначенная для непрерывного снабжения потребителей в случае непредвиденных обстоятельств (например, отклонений в периодичности и величине партий поставок от предусмотренных договором или возможных задержек товаров в пути). При нормальных условиях работы страховой запас не расходуется. Страховой запас предназначен для поддержки потребления в периоды его возможного роста. В отличие от этого вида запаса резервный запас подготавливается для обеспечения выполнения заказов конкретных клиентов.

Малоподвижный запас (редко используемы запас) выделяется в целях поддержания потребности, имеющей невыраженный характер. Необходимость в таком запасе появляется, например, в розничной торговле, где для поддержания ассортиментного разнообразия необходимо содержать в торговом зале редко продаваемые товары.

Неликвидный запас – длительно неиспользуемый (нереализуемый) запас. Неликвидный запас может образовываться вследствие изменения качества товаров в процессе хранения, а также их морального износа. Неликвидным также считается запас, потребность в котором отсутствует.

Для целей анализа и планирования товарные запасы можно условно классифицировать по срокам образования в определенный период времени и выделять начальные запасы, которые имеются или должны быть на начало периода, и, соответственно, конечные запасы. Запас на конец периода (переходящий запас) обеспечивает непрерывность потребления в отчетном (или следующим за отчетным) периоде на время до очередной поставки.

По признаку соответствия фактических товарных запасов нормативу можно выделить товарные запасы, соответствующие нормативу или находящиеся в его пределах и не соответствующие нормативу, то есть ниже или выше его. Несоответствие запасов нормативу влечет за собой перебои в торговле. Превышение запасов от нормативного показателя способствует образованию сверхнормативных запасов, влечет за собой замораживание средств, затоваривание.

Классификация различных уровней запасов в процессе потребления во времени представлена на рис. 1.2.

объём заказа

максимально желательный уровень

пороговый уровень

текущий запас

гарантийный запас

время

Рис. 2 - Виды запасов по времени учета

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса используется для определения момента времени выдачи очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным запасом, пороговым уровнем или гарантийным запасом.

Гарантийный запас аналогичен гарантийному запасу в классификации по исполняемой функции и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств [15, с. 108].

Не все товары, имеющиеся на предприятии, соответствуют спросу покупателей. Товарные запасы по степени соответствия спросу можно подразделить на соответствующие и не соответствующие спросу. В зарубежной теории и на практике широко используется классификация товарных запасов с помощью метода АВС.

Запасы в торговле как составная часть материальных ресурсов обеспечивают соответствие спроса и предложения, совершенствование ассортимента товаров. Формирование ассортимента товаров связано с образованием, хранением и управлением запасами.

Таким образом, при недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота организации или предприятия, с устойчивостью ассортимента; излишние запасы вызывают дополнительные убытки, увеличение потребности в кредитах и рост расходов на выплату процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий.

Следовательно, вопрос количественного измерения величины товарных запасов и определение соответствия этой величины потребностям товарооборота весьма актуален.

Таким образом, товарные запасы представляют собой количество товаров в денежном и натуральном выражении, находящееся в торговом предприятии до момента их продажи. Предприятие торговли должно иметь постоянно определенный уровень запасов товаров, обязательный ассортимент товаров для удовлетворения спроса потребителей, т.к. переизбыток и дефицит запасов ведет к нежелательным последствиям для предприятия. Товарные запасы составляют значительные затраты на предприятии, поэтому предприятию выгодно следить за их состоянием (управлять ими).

1.2. Логистическое управление товарными запасами в условиях конкурентной среды

Для поддержания товарных запасов на оптимальном уровне необходима четко налаженная система управления запасами.

Управление товарными запасами означает установление и поддержание такой их величины и структуры, которая отвечала бы поставленным перед торговым предприятием задачам. Управление запасами предполагает:

1. Планирование и нормирование – то есть разработку и установление их необходимых размеров для каждого вида товарных запасов.

В мировой практике к настоящему времени выработаны стандартные подходы к решению проблемы планирования запасов, которые условно можно разделить на две группы: «от склада» и «от продаж».

Подход «от склада». В большинстве западных ERP-систем управление запасами реализуется с помощью какой-либо из технологий SIC (Statistical Inventory Control), которые используют статистические методы для моделирования спроса и времени пополнения товарных запасов. Такой подход основан на расчете нормативных характеристик запасов по каждому виду товарного ассортимента исходя из наблюдений за их фактической оборачиваемостью на протяжении достаточно представительного периода.

Подход «от продаж». Более точные прогнозы объема сбыта, которые обобщают различные договоренности с клиентами и наблюдения за их поведением, позволяют компании существенно улучшить качество управления запасами за счет дополнения «статистических» («толкающих») моделей планирования заказов так называемыми, «вытягивающими». Например, типа модели DRP (Distribution Requirements Planning), применяемой в системе BAAN – модели пополнения запасов на основе обработки совокупности заявок дистрибьюторов.

С другой стороны, подобные «тянущие» модели в чистом виде возможны только для компаний, работающих «на заказ» по всем ассортиментным позициям. Поэтому, практически для каждой компании, исходя из особенностей ее торгово-закупочной деятельности, целесообразно строить индивидуальную систему планирования и управления запасами, совмещающую оба похода. Причем в число эффективных приемов, позволяющих решить важную, но частную задачу управления запасами, могут включаться и такие универсальные техники управления ресурсами, как бюджетирование [8, с. 98-99].

2. Оперативный учет и контроль – ведется на основании действующих форм учета и отчетности (карточки учета, статистические отчеты), в которых отражаются остатки товаров на начало месяца, а также данные о поступлении и продаже.

На торговых предприятиях традиционно применяются три метода анализа и учета товарных запасов [37, с. 82-85]:

- инвентаризация, то есть сплошной подсчет всех товаров, которые при необходимости могут перевешиваться и перемериваться. Полученные данные в натуральном выражении оцениваются в действующих ценах и сводятся по товарным группам в общую сумму. Недостатками данного метода являются большая трудоемкость и невыгодность для предприятия, так как при проведении инвентаризации предприятие, как правило, не функционирует;

- снятие остатков или оперативный учет, то есть сверка материально ответственными лицами фактического наличия товара с данными товарного счета. Причем подсчитываются не товары, а товарные места. Затем с учетом соответствующих норм производится пересчет, определяется количество товаров, которое и оценивается по действующим ценам. Недостаток данного метода – меньшая точность, чем при инвентаризации;

- балансовый метод, основанный на использовании балансовой формулы. Этот метод менее трудоемок, чем предыдущие, и позволяет обеспечить оперативный учет и анализ товарных запасов в связи с другими показателями. Недостаток данного метода – отсутствие возможности исключить из расчета всякого рода неустановленные потери, что приводит к некоторым искажениям суммы запасов. Для устранения этого недостатка данные балансового учета систематически должны сопоставляться с данными инвентаризации и снятия остатков. Используя балансовый метод, легко осуществлять оперативный контроль над движением товаров. Этот метод особенно эффективен при автоматизированном учете на базе компьютерной сети.

3. Регулирование – поддержание их на определенном уровне, маневрирование ими.

В качестве базовых индикаторов качества выбранной политики управления запасами могут использоваться как непосредственные, так и более обобщенные критерии, а также их различные комбинации:

1. Показатели достаточности запасов для удовлетворения покупательского спроса. Например, так называемый «уровень обслуживания», под которым понимается процент от общего объема имеющихся запросов, который удовлетворен из имеющихся материальных запасов без дополнительного заказа.

2. Показатели, основанные на поиске оптимального размера заказа, исходящие из соотношения стоимости хранения запасов и стоимости выполнения заказа.

3. Индикаторы, связанные с характеристиками денежных потоков от операций по закупке и реализации товара. Например, величина чистого дисконтированного денежного потока, равная разнице между дисконтированной величиной средств, которые направлены на закупку товара, и средств, полученных от реализации (в течение расчетного периода).

4. Индикаторы, отражающие рентабельностью деятельности компании при различных методах управления запасами. Например, рентабельность активов (ROA) в течение расчетного периода, определяемая отношением, где первый показатель характеризует рентабельность оборота или «рентабельность продаж», второй – характеризует «оборачиваемость активов» за период [28, с. 57].

Управление запасами требует разделение номенклатуры запаса на отдельные группы. Кроме градации запаса по видам необходимо выделить позиции запаса, которые имеют различную степень влияния на результаты деятельности, а также различный отклик на управленческие воздействия. Для решения этой задачи используются ABC и XYZ-классификации.

ABC-классификация, метод или закон Парето, является хорошо развитым инструментом классификации номенклатуры запаса в целях выявления степени воздействия состояния запаса на результаты деятельности организации. За последние 20 лет этот метод претерпел значительные изменения. В классическом порядке АВС анализ проводится в следующие этапы:

1. Выбор критерия классификации. В качестве критериев могут выступать: цена закупки, прибыль от продаж, доля прибыли, доход от продаж, доля в обороте, рентабельность продаж, средний уровень запаса в тех или иных единицах, доля в созданных запасах, период (скорость) оборота запаса и т.п. Современный подход отражается на первом этапе в том, что современная бизнес-ситуация не может быть описана одним критерием. Зачастую требуется от двух до четырех критериев.

2. Расчет нарастающего итога значения критерия классификации. Расчет удельного веса значения конкретного критерия классификации в общем значении критерия.

3. Выделение классификационных групп. Практика показывает, что закон Парето не отражает объективной взаимосвязи между качественными характеристиками и номенклатурными позициями запаса. Следовательно, популярное соотношение 80:20 не следует применять автоматически при правоведении АВС-классификации в управлении запасами.

Товары класса А – это немногочисленные, но важнейшие товары, на которые приходится большая часть денежных средств, вложенных в запасы. Размеры запасов по позициям группы А постоянно контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа.

Товары класса В занимают срединное положение в формировании запасов предприятия и по сравнению с группой А требуют к себе меньшего внимания. Здесь осуществляется обычный контроль и сбор информации о запасах, который должен позволить своевременно обнаружить основные изменения в использовании запасов.

Товары класса С, составляющие, как правило, большую часть ассортимента, относят к второстепенным. На долю этих товаров приходится наименьшая часть всех финансовых средств, вложенных в запасы. Точные оптимизационные расчеты размера и периода заказа с товарами данной группы не выполняются. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится лишь периодически, например один раз в шесть месяцев.

XYZ-классификация –второй метод группировки номенклатуры запаса, позволяющий систематизировать решения по управлению запасами.

Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличиться. По товарам данной группы следует пересмотреть систему заказов. Часть товаров нужно перевести на систему заказов с постоянной суммой (объемом) заказа, по части товаров необходимо обеспечить более частые поставки, выбрать поставщиков, расположен¬ных близко к вашему складу (и снизить тем самым сумму страхового товарного запаса), повысить периодичность контроля, поручить работу с данной группой товаров самому опытному менеджеру компании.

Товары группы С составляют до 80 % ассортимента компании. Применение XYZ-анализа позволяет сократить время, которое менеджер тратит на управление и контроль над товарами данной группы

По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей.

В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет потери.

1.3. Проектирование систем управления запасами

В настоящее время в России проходит и набирает обороты техническое перевооружение и модернизация стратегических предприятий и предприятий в составе государственных корпораций и холдингов, функционирующих в стратегических для государства отраслях машиностроения, обеспечивающих интересы обороны и национальной безопасности страны, военно-технического сотрудничества и технологического лидерства в аэрокосмосе и других системообразующих межотраслевых дисциплин. Многие предприятия заняты постановкой на серийное производство продукции в целях модернизации Вооруженных сил РФ.

Техническое перевооружение требует адекватного повышения уровня технологической подготовки производства, реализации комплексных инжиниринговых проектов. На российском рынке представлен крайне узкий спектр компаний, обладающих необходимыми компетенциями для осуществления подобных проектов [3].

Если представить инжиниринг укрупненно, в виде пирамиды, то можно считать, что ее основание базируется на требованиях и конкретных потребностях заказчика, а слагаемые пирамиды – различные уровни инжиниринговой деятельности. На вершине пирамиды – «архитектор», чьи компетенции охватывают все предметные области, необходимые для удовлетворения заказчика, далее следуют «системные интеграторы», каждый из которых специализируется на своем направлении, ниже – «инженеры систем и подсистем» с более узкой специализацией. Успешный инжиниринг обеспечивается интенсивными вертикальными и горизонтальными связями всех участников и, безусловно, всеобъемлющей компетенцией.

Деятельность отдела (службы) закупок (снабжения) ориентирована на организацию обеспечения фирмы качественными материальными ресурсами и услугами в установленные сроки от надежных поставщиков в необходимое место с требуемым уровнем сервиса. Эффективное управление снабжением позволяет минимизировать затраты компании, связанные с управлением запасами, а также повышать уровень обслуживания потребителей.

Деятельность по снабжению компании необходимыми ресурсами и услугами рассматривают в двух аспектах: стратегическом и тактическом. В тактическом (операционном) аспекте снабжение — это традиционные операции отдела закупок, направленные на приобретение товаров у поставщиков, их поставку, а также на предотвращение дефицита или полного отсутствия продукта. К таким ресурсам обычно относят товары производственного и непроизводственного назначения, широкого потребления: офисные принадлежности, компьютерное оборудование и др.

Стратегический аспект снабжения — это организация и процесс управления закупками. Основными стратегическими задачами снабжения в компании являются: определение потребности в товарах и услугах, разработка схем снабжения ресурсами, разработка методов выбора поставщиков, организация взаимодействия структурных подразделений компании со службой закупок и т.д.

Выделяют следующие основные цели логистики снабжения [2]:

• обеспечение компании требуемыми ресурсами и услугами в соответствии с ее требованиями;

• оптимизация затрат, связанных с поставкой материальных ресурсов и услуг;

• координация деятельности отдела закупок с другими структурными подразделениями компании;

• осуществление эффективного управления поставщиками;

• повышение качества закупаемых ресурсов.

На первоначальном этапе определяются потребности компании в ресурсах и услугах. На основании заявок структурных подразделений организации или в соответствии с планом закупок служба снабжения совместно с отделом логистики рассчитывает график поставки продукции, объем заказа и формирует базис поставки, т.е. вид и количество транспортных средств, тип товароносителя, требования к упаковке, погрузке, разгрузке и т.д. С учетом сформированного базиса поставок и стоимости единицы закупаемого товара служба снабжения рассчитывает затраты, связанные с обеспечением компании необходимыми ресурсами.

Информацию можно получать из различных источников [5]:

• фирменные каталоги;

• выставки, ярмарки;

• консалтинговые агентства;

• глобальные компьютерные сети;

• торговые журналы;

• государственные источники (налоговые органы, регистрационные палаты);

• аукционы, конкурсы, торги;

• существующие конкуренты на рынке;

• контакты с потенциальными поставщиками и др.

Для каждого поставщика проводится оценка по важным для компании качественным и количественным критериям. Используя основные методы выбора поставщиков, определяют наиболее предпочтительный источник снабжения.

2. АНАЛИЗ УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ ООО «РЕЗЕРВ»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Резерв» является малым предприятием Забайкальского края со среднесписочной численностью персонала 93 человека.

Свидетельство о регистрации юридического лица, индивидуального предпринимателя № 1087536006062 от 25.06.2008 г. Регистрирующая организация – Межрайонная инспекция Федеральной налоговой службы № 2 по г. Чите.

Юридический адрес ООО «Резерв»: 672027, г. Чита, ул. Новобульварная, д. 4, кв. 43.

Генеральный директор предприятия – Просветов Алексей Сергеевич.

Основным видом деятельности ООО «Резерв» является оптовая и розничная торговля бытовыми электротоварами, радио- и телеаппаратурой. Организация также осуществляет деятельность по следующему неосновному направлению: розничная торговля бытовыми электротоварами, радио- и телеаппаратурой.

Целью ООО «Резерв» является получение прибыли от продаж бытовой техники. Все виды деятельности, предусмотренные законодательством как лицензионные, осуществляются на основании полученной лицензии.

Таким образом, ООО «Резерв» – региональная торговая сеть, специализирующаяся на продаже бытовой техники. Сегодня ООО «Резерв» – одна из лидирующих торговых сетей по продаже бытовой техники г. города Читы и Забайкальского края.

В составе сети на 1 января 2015 г. – 10 магазинов, из которых 4 расположены в г. Чите и 6 – в районах Забайкальского края:

1. СТРЦ «Фортуна», ул. Недорезова, 1;

2. ТЦ «Шоколад», ул. Бутина, 48;

3. ТЦ «Квадро», КСК, проспект Фадеева, 22;

4. ТЦ «Город мастеров», ул. Курнатовского, 25;

5. ТЦ «Грин», ул. Лазо, 114;

6. Агинский Тракт, 25;

7. п. Агинское;

8. п. Новокручининский;

9. пгт. Ясногорск;

10. п. Карымское.

В планах ООО «Резерв» открытие новых магазинов.

В магазинах представлено около 10 000 наименований товаров известных производителей – от батареек до систем домашнего театра для самых взыскательных покупателей.

Модельный ряд представленный в магазине можно разделить на несколько категорий:

- DVD-техника;

- автотехника;

- аксессуары;

- аудиотехника;

- бытовая техника;

- встраиваемая техника;

- климатическая техника;

- компьютерные комплектующие;

- компьютеры и оргтехника;

- кухонная техника;

- ноутбуки;

- презентационное оборудование;

- телевизоры;

- телефоны и средства связи;

- товары для дома;

- фото и видеотехника;

- электроинструменты.

Услуги, предоставляемые организацией ООО «Резерв»:

- доставка товаров;

- ремонт техники;

- установка техники.

Условно компанию ООО «Резерв» можно разделить на два объекта – это офис компании и розничные торговые точки.

Розничные торговые точки являются «руками» компании, так как через них осуществляются все торговые операции и именно от результативности работы сотрудников торговых точек зависит прибыльность компании.

Таким образом, офис компании идейно подчинен рознице и основной его задачей является продумывание работы розницы с позиции улучшения результатов продаж.

Основная стратегия компании «Резерв» – предложение лучшего на рынке бытовой техники и электроники соотношения «цена/качество/сервис». В ассортименте магазинов более тысячи наименований товаров, только качественная техника ведущих мировых производителей – Sony, Panasonic, Bosch, Indesit, Ariston, Siemens, Zanussi, Sharp, Phillips, Samsung, Toshiba, Braun, Delonghi, Electrolux, HP, LG, Moulinex, Tefal и многих других, не менее известных брендов. Весь товар сертифицирован и имеет гарантию 1 года.

Совместно с банками-партнерами «Альфа банк», «ОТП Банк», «Хоум» кредит, торговая сеть ведет программы потребительского кредитования, благодаря которым вся техника в магазина стала ещё доступнее для самого широкого круга покупателей.

В сети действует единая система скидок по дисконтным картам. ООО «Резерв» постоянно обновляет ассортимент, предлагая новинки и размещая товар таким образом, чтобы покупатель тратил минимум своего времени. Заботясь о своих покупателях, магазин проводит гибкую ценовую политику, предоставляя дополнительные скидки. Регулярно в магазинах ООО «Резерв» проводятся розыгрыши ценных призов.

ООО «Резерв» много лет сотрудничает напрямую с ведущими производителями бытовой электроники. Благодаря этому, а также наличию отлаженной системы логистики и прямых поставок, предприятию удается поддерживать в магазинах особо привлекательные цены.

Таким образом, ООО «Резерв» является малым предприятием Забайкальского края со среднесписочной численностью персонала 93 человека, основной целью деятельности которого является получение прибыли от своей деятельности для удовлетворения материальных, трудовых и социальных потребностей участников и работников.

2.2. Анализ логистических запасов предприятия ООО «Резерв»

Большое значение для слаженности технологических процессов на складах ООО «Резерв» имеют равномерность поступления и своевременность приемки поступившей бытовой техники. Своевременная приемка сокращает срок пребывания товаров в пути, ускоряет товародвижение и оборачиваемость оборотных средств. Чем равномернее товары будут поступать на склад, тем ритмичнее может быть организована их приемка и последующая обработка, тем выше будут качество обработки, эффективность использования оборудования и площади, производительность труда.

Ритмичность работы складов способствует оперативное планирование поступления и отпуска бытовой техники. Оно дает возможность правильно расставить рабочую силу, полнее использовать рабочее время.

Под товарными ресурсами торгового предприятия понимается вся масса поступивших из различных источников товаров, предназначенных для продажи потребителями для конечного использования. Товарные ресурсы являются материальной основой для развития товарооборота торгового предприятия.

Склады ООО «Резерв» расположены по следующим адресам:

г. Чита, ул. Лазо, д. 119;

г. Чита, ул. Трактовая, д. 26;

п. Агинское, ул. Комсомольская, д. 17;

п. Карымское, ул. Ленинградсккая, д. 69.

Проанализируем товарные запасы ООО «Резерв» а динамике последних трех лет (табл.1)

Таблица 1 - Анализ товарных запасов ООО «Резерв» за 2016-2018 гг.

|

Показатель |

Показатель, тыс. руб. |

Темп роста, % |

Абсолютное отклонение, тыс. руб. |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017г. к 2016 г. |

2018г. к 2017г. |

2017г. от 2016 г. |

2018 г. от 2017 г. |

|

|

Товарооборот, тыс. руб. |

36122 |

47026 |

56736 |

130,18 |

120,65 |

10904 |

9710 |

|

Средняя величина товарных запасов, тыс. руб. |

3949,5 |

5229 |

6797,5 |

132,4 |

130 |

1279,5 |

1568,5 |

|

Коб, об. |

9,15 |

8,99 |

8,35 |

98,33 |

92,81 |

-0,15 |

-0,64 |

|

Воб, дни |

39,91 |

40,59 |

43,73 |

101,7 |

107,74 |

0,68 |

3,14 |

|

ВС (ДВ), тыс. руб. |

- |

88,49 |

495,6 |

- |

- |

- |

- |

По данным табл. 1 можно сделать следующие выводы:

1) одним из важнейших показателей, характеризующим товарные запасы, является показатель товарооборачиваемости.

Товарные запасы за 2017 г. совершили 8,99 об., что на 0,15 об. меньше, чем в предыдущем году. За счет увеличения товарооборота на 10904 тыс. руб. Коб увеличился на 2,77 об., а за счет увеличения товарных запасов на 1279,5 тыс. руб., Коб уменьшился на 2,91 об.

В 2018 г. коэффициент оборачиваемости составил 8,35 об., что на 0,64 об. меньше, чем в предыдущем году. За счет увеличения товарооборота на 9710 тыс. руб. Коб увеличился на 1,86 об., а за счет увеличения товарных запасов на 568,5 тыс. руб. уменьшился на 2,51 об.

2) снижение коэффициента оборачиваемости товарных запасов до 0,8 об. привело к замедлению оборачиваемости товарных запасов за три года на 3,82 дня, что свидетельствует о менее эффективном использовании товарных ресурсов.

3) в 2017 г. за счет уменьшения количества оборотов на 0,15 об. увеличился период оборачиваемости на 0,68 дня.

Это привело к дополнительному вовлечению 88,49 тыс. руб. В 2018 г. за счет уменьшения количества оборотов на 0,65 об. период оборачиваемости увеличился на 3,14 дня, что привело к дополнительному вовлечению 495,6 тыс. руб.

Таким образом, за три года происходит замедление обращения товарных запасов, увеличение времени оборота. Это, в свою очередь, способствует увеличению товарных потерь, увеличению расходов на хранение товаров. Как следствие, предприятие не получило дополнительно высвобожденные средства и дополнительную прибыль.

Управление запасами требует разделения номенклатуры запаса на отдельные группы. Для этого проведем АВС-анализ (табл. 2). Критерием для дифференциации будет выступать доля годовых продаж по отдельной товарной позиции в общем объеме продаж.

По ширине товарный ассортимент можно разделить на пять групп. Проведем АВС-анализ по данным группам для выявления тех, по которым необходимо провести оптимизацию запасов.

Таблица 2 - АВС-анализ товарных запасов ООО «Резерв» на 31.12.2018 г.

|

Наименование товарной группы |

Годовой объем реализации продукта, тыс. руб. |

Доля продукта в общем объеме реализации, % |

Кол-во позиций ассортимента упорядоченного списка нарастающим итогом в процентах к общему кол-ву позиций ассортимента, % |

Доля товарной группы нарастающим итогом, % |

Группа |

|

Бытовая техника, аудио/видео техника |

25372,34 |

44,72 |

9,76 |

44,72 |

А |

|

Компьютерная техника и оргтехника |

20776,72 |

36,62 |

13,54 |

81,34 |

|

|

Мобильные телефоны и другие средства связи |

6127,49 |

10,8 |

34,94 |

92,14 |

В |

|

Автомобильная техника |

3370,12 |

5,94 |

34,51 |

98,08 |

С |

|

Аксессуары |

1089,33 |

1,92 |

17,25 |

100 |

|

|

Итого |

56736 |

100 |

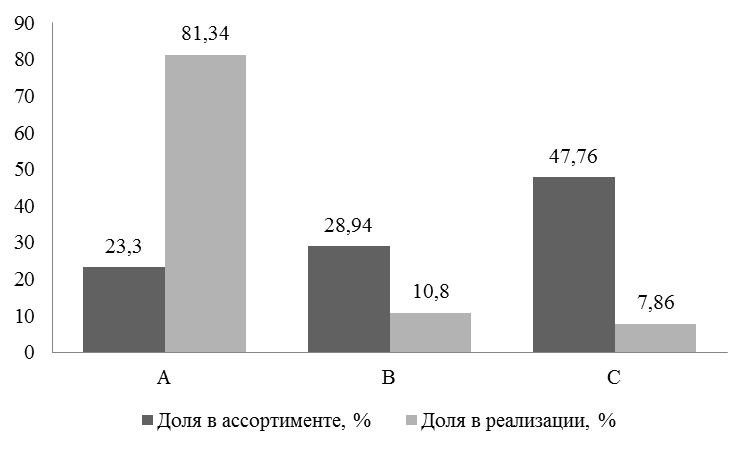

По данным табл. 2 видно, что группа А в сумме реализации составляет 81,34 %, в структуре ассортимента 23,3 % и включает в себя бытовую технику, аудио/видео технику, а также компьютерную технику и оргтехнику. Группа В составляет 10,8 % ассортимента, на которую приходится 28,94 % реализации и включает в себя мобильные телефоны и другие средства связи. Группа С составляет 47,76 % в структуре ассортимента и 7,86 % в сумме реализации, включая в себя автомобильную технику и аксессуары.

%

%

Группа

товаров

Рис 3. - АВС-анализ товаров ООО «Резерв» по широте ассортимента на 31.12.2018 г.

Так как товары группы А – это немногочисленные, но важнейшие товары, на которые приходится большая часть денежных средств, вложенных в запасы. Размеры запасов по позициям группы А постоянно контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа. Следовательно по группе А нужно вести оптимизацию (табл. 3).

Таблица 3 - АВС-анализ по группе А ООО «Резерв» на 31.12.2018 гг.

|

Наименование товарной группы |

Годовой объем реализации продукта, тыс. руб. |

Доля продукта в общем объеме реализации, % |

Количество позиций ассортимента упорядоченного списка нарастающим итогом в процентах к общему количеству позиций ассортимента, % |

Доля товарной группы нарастающим итогом, % |

Группа |

|

Холодильник |

854,46 |

30,82 |

24,14 |

30,82 |

А |

|

Персональный компьютер |

466,45 |

16,82 |

47,64 |

||

|

Телевизор |

205,33 |

7,41 |

55,05 |

||

|

Ноутбук |

200,52 |

7,23 |

62,28 |

||

|

Микроволновая печь |

191,31 |

6,9 |

69,18 |

||

|

Электрическая печь |

183,11 |

6,6 |

75,79 |

||

|

Планшет |

145,86 |

5,26 |

81,05 |

||

|

Принтер |

911,40 |

3,29 |

31,036 |

84,34 |

В |

|

Пылесос |

83,87 |

3,03 |

87,36 |

||

|

МФУ |

60, 71 |

2,19 |

89,55 |

||

|

Нетбук |

48,44 |

1,75 |

91,3 |

||

|

DVD-проигрыватель |

46,11 |

1,66 |

92,96 |

||

|

Домашний кинотеатр |

30,74 |

1,11 |

94,09 |

||

|

Чайник |

28,86 |

1,04 |

95,11 |

||

|

Музыкальный центр |

22,88 |

0,83 |

95,93 |

||

|

Кофеварка |

15,89 |

0,57 |

96,51 |

||

|

Утюг |

14,46 |

0,52 |

97,03 |

||

|

Стиральная машина |

14,35 |

0,52 |

97,55 |

||

|

Мультиварка |

13,49 |

0,49 |

98,03 |

||

|

Посудомоечная машина |

13,32 |

0,48 |

44,831 |

98,51 |

С |

|

Копировальный аппарат |

9,18 |

0,33 |

98,85 |

||

|

Миксер |

7,88 |

0,28 |

99,13 |

||

|

Электронная книга |

7,62 |

0,27 |

99,4 |

||

|

Фен |

6,97 |

0,25 |

99,76 |

||

|

Сканер |

4,2 |

0,159 |

99,92 |

||

|

Наушники |

3,03 |

0,11 |

100 |

В результате проведенного АВС-анализа в группу А попали 7 из 29 товарных позиций. Они приносят наибольший доход 81,05 % и составляют 24,14 % номенклатуры. Поэтому службе логистики необходимо обеспечивать постоянное наличие этих товаров. Более точнее настроить систему управления запасами позволят результаты XYZ-анализа. Проведем XYZ-анализ табл. 4.

Таблица 4 - ХУZ-анализ по группе А ООО «Резерв» на 31.12.2018 гг.

|

Наименование товарной группы |

Средние продажи, руб. |

Стандартное отклонение |

Коэффициент вариации |

Группа |

|

Холодильник |

15140,02 |

14176,04 |

0,22 |

X |

|

Персональный компьютер |

8264,87 |

7738,65 |

0,41 |

|

|

Телевизор |

3638,24 |

3406,59 |

0,92 |

|

|

Ноутбук |

3553,03 |

3326,8 |

0,95 |

|

|

Микроволновая печь |

3389,85 |

3174,02 |

0,99 |

X |

|

Электрическая печь |

3244,54 |

3037,96 |

1,04 |

|

|

Планшет |

2584,48 |

2419,93 |

1,30 |

|

|

Принтер |

1614,89 |

1512,06 |

2,08 |

|

|

Пылесос |

1486,04 |

1391,43 |

2,26 |

|

|

МФУ |

1075,64 |

1007,15 |

3,13 |

|

|

Нетбук |

858,31 |

803,66 |

3,92 |

|

|

DVD-проигрыватель |

816,96 |

764,94 |

4,11 |

|

|

Домашний кинотеатр |

544,6 |

509,93 |

6,17 |

|

|

Чайник |

511,36 |

478,8 |

6,57 |

|

|

Музыкальный центр |

405,32 |

379,52 |

8,29 |

|

|

Кофеварка |

281,59 |

263,66 |

11,94 |

Y |

|

Утюг |

256,21 |

239,9 |

13,12 |

|

|

Стиральная машина |

254,31 |

238,15 |

13,22 |

|

|

Мультиварка |

239,04 |

223,82 |

14,06 |

|

|

Посудомоечная машина |

236,01 |

220,99 |

14,24 |

|

|

Копировальный аппарат |

162,66 |

152,3 |

20,67 |

|

|

Миксер |

139,62 |

130,73 |

24,08 |

|

|

Электронная книга |

135,02 |

126,42 |

24,90 |

|

|

Фен |

123,44 |

115,58 |

27,23 |

Z |

|

Сканер |

74,42 |

69,68 |

45,17 |

|

|

Наушники |

53,66 |

50,25 |

62,64 |

Из табл. 4 можно сделать следующие выводы, что в группу АХ вошли всего 7 товарных групп. В группу ВХ - 8 товарных групп. В группу Х попадают номенклатурные позиции с коэффициентом менее 10 %. Товары этой группы отличаются высоким объемом продаж и стабильностью. Для этой группы товаров рекомендуется планомерно проверять остатки, установив четкую календарную дату или статистическую (по оставшемуся на складе объему запасов) точку заказа новых партий.

В группу ВY, CY вошло 8 наименования. Товары данной группы при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

Остальным маркам присвоена группа Z, так как их коэффициент вариации больше 25 %. Товары групп Z при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие всех товаров данных групп только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. По этим группам следует пересмотреть систему заказов.

Система заказов товаров на предприятии ООО «Резерв» состоит в следующем:

- менеджер по закупкам собирает заявки с отделов, в которых указываются номенклатурные позиции и количество по ним.

- далее оформляет заявку поставщикам, которые отправляют товар транспортной компанией;

- товар поступает на склад в г. Чите. Учет товаров на складе ведется кладовщиком вручную в журнале учета товаров на складе. Поступление товаров на склад происходит один-два раза в месяц;

- далее в соответствие с заявками товар развозится по отделам.

В конце периода (полугодия) менеджер по закупкам сверяет фактические остатки на складе с данными учета.

Операции учета отпуска товаров со складов ООО «Резерв» отражаются на ЭВМ, где в любое время можно подвести итог и наглядно увидеть остатки сырья на складе и количество товаров по видам и разновидностям.

ООО «Резерв» располагает компьютерной системой управления товарными запасами. Подсистема «Склад» в реальном времени получает информацию об остатках продукции на складах, о товарах в пути, о текущих продажах с терминалов торгового зала, о предварительных заказах партий с отсрочкой платежа. Кроме того, постоянно поддерживается информация о месте расположения в складе продукции конкретного наименования. С этой целью склад разбит на определенное количество маркированных зон (более 50), на которых хранятся остатки продукции.

Ежедневно подводятся итоги и происходит подсчет общего количества бытовой техники на складах и по каждому виду в отдельности. На основе этой информации руководство предприятия принимает решение о дополнительных закупках определенных видов продукции или о снижении цен на залежалые виды продукции с целью ускорить сбыт и уменьшить объем «неподвижных» товарных запасов.

Таким образом, на основе проведенного анализа можно сделать следующие выводы:

1. ООО «Резерв» является малым предприятием Забайкальского края со среднесписочной численностью персонала 93 человека, основной целью деятельности которого является получение прибыли от своей деятельности для удовлетворения материальных, трудовых и социальных потребностей участников и работников. Основным видом деятельности ООО «Резерв» является оптовая торговля бытовыми электротоварами, радио- и телеаппаратурой. Организация также осуществляет деятельность по следующему неосновному направлению: розничная торговля бытовыми электротоварами, радио- и телеаппаратурой. Сегодня ООО «Резерв» – одна из лидирующих торговых сетей по продаже бытовой техники города Читы и Забайкальского края, в состав которой входят 10 магазинов.

2. Анализ хозяйственной деятельности ООО «Резерв» показал, что на предприятии наблюдается динамика снижения валовой выручки – за два года доходы снизились на 15%. При этом издержки обращения выросли на 4%,. Как следствие, в 2013 и 2014 гг. ООО «Резерв» было отмечено снижение чистой прибыли (финансового результата) по отношению к 2012 г. – за два года чистая прибыль (финансовый результат) предприятия уменьшилась на 43%. Соответственно, рентабельность продаж упала за два года с 13 до 6%. Все это свидетельствует о снижении эффективности работы предприятия.

3. Анализ товарных запасов предприятия показал, что они используются на предприятии неэффективно. Происходит замедление оборачиваемости товаров, что приводит к дополнительному вовлечению денежных средств. Это объективно свидетельствует о необходимости оптимизации товарных запасов. Существующая система управление товарными запасами не позволяет избежать таких проблем как образование излишних запасов или наоборот отсутствие необходимых товаров. Одни замораживают финансовые ресурсы, которые могли бы быть использованы на другие цели, являются причиной дополнительных расходов на содержание помещений, а также оплату труда персонала, другие приводят к неудовлетворенному спросу. Эта актуальная проблема определила необходимость постановки задачи исследования по созданию стратегии и методик управления товарными запасами.

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ЛОГИСТИЧЕСКИМИ ЗАПАСАМИ ООО «РЕЗЕРВ»

3.1. Обоснование выбора системы управления запасами

В результате проведенного анализа было выяснено, что предприятие ООО «Резерв» не рационально производит закупки товаров. То есть происходит замедление оборачиваемости товаров, увеличение оборота в днях. Это объясняется тем, что на предприятии недостаточно отработана система поставок товаров и система управления запасами.

Таким образом, на предприятии либо скапливается большое количество запаса, требующее большие затраты на его содержание и хранение, либо, наоборот идет сбой ритмичной работы предприятия за счет отсутствия необходимого запаса. Поэтому необходимо на предприятии разработать новую систему управления запасами.

Рациональная величина товарных запасов обеспечивает выполнение и перевыполнение плана товарооборота, удовлетворение спроса, сокращение части издержек. Величина текущих запасов является непостоянной, но от нее зависит вся торговля в целом.

Сокращение времени обращения ускоряет денежное обращение, а значит, создает условия для роста эффективности. В нестабильных экономических условиях нужно обеспечить максимально возможную скорость оборачиваемости товарных запасов, чтобы не нести инфляционных убытков.

Управление товарными запасами в условиях конкурентной среды предусматривает организацию контроля над их фактическим состоянием. Необходимость организации службы контроля над состоянием запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса.

Меры по повышению управляемости товарными запасами способствуют сохранению товаров с наименьшими потерями и рациональными затратами на хранение.

Создание запасов требует дополнительных финансовых затрат. Поэтому возникает необходимость в сокращении этих финансовых затрат с помощью достижения оптимального баланса между объемом запаса, с одной стороны, а с другой - финансовыми затратами. Этот баланс достигается выбором оптимального объема партий заказанных товаров.

Для этого необходимо иметь возможность систематически отслеживать и анализировать структуру и динамику товарных запасов, информация о них должна быть упорядочена. Это дает возможность:

- выявить, какие именно наименования товара, товарные группы и целые категории товара пользуются наибольшим спросом;

- оптимизировать вложения капитала в товарные запасы. Следствием слишком больших запасов является уменьшение товарооборачиваемости, оборачиваемости капитала и, стало быть, уменьшение прибыли;

- повысить обоснованность решений, принимаемых относительно закупки товаров. Зная, какими товарами предприятие располагает в данное время, и, обладая информацией о темпах реализации различных наименований и разновидностей товаров, о спросе на них, можно основывать свои решения относительно оптимизации ассортимента.

Так как номенклатура продаваемой продукции содержит несколько тысяч наименований сделать это вручную невозможно, поэтому на предприятии должна быть автоматизированная система учета.

Так как товары доставляются многономенклатурными поставками, используем расчеты параметров многономенклатурной модели. Особенностью модели является то, что учитывается произвольное количество N видов i-товаров, по каждому из которых планируется свой запас. Поставка всех товаров каждый раз общая, т.е. в партии заказа представлены все виды анализируемых товаров, причем размер заказа для каждого вида i-товара свой.

3.2. Расчет экономической эффективности системы управления запасами

Критерием эффективности управления товарными запасами является изменение скорости их движения. Чем больше товарные запасы пребывают в одной и той же форме, тем при прочих равных условиях ниже эффективность их использования, и наоборот.

Показатели оборачиваемости запасов до и после внедрения предлагаемой системы управления запасами представлены в таблице 5.

Таблица 5 - Показатели оборачиваемости запасов до и после внедрения системы управления запасами

|

Наименование |

До внедрения системы |

После внедрения системы |

Отклонение |

Темп роста, % |

|

Норматив товарного запаса, тыс. руб. |

||||

|

Холодильник |

452,64 |

422,11 |

-30,53 |

93,26 |

|

Персональный компьютер |

195,79 |

168,63 |

-27,16 |

86,13 |

|

Телевизор |

182,75 |

138,2 |

-44,55 |

75,62 |

|

Ноутбук |

145,76 |

116,61 |

-29,15 |

80,00 |

|

Микроволновая печь |

179,34 |

143,47 |

-35,87 |

80,00 |

|

Электрическая печь |

579,35 |

543,48 |

-35,87 |

93,81 |

|

Планшет |

366,96 |

353,57 |

-13,39 |

96,35 |

|

Принтер |

41,59 |

25,27 |

-16,32 |

60,76 |

|

Пылесос |

202,54 |

190,03 |

-12,51 |

93,82 |

|

МФУ |

206,1 |

182,88 |

-23,22 |

88,73 |

|

Нетбук |

74,3 |

51,44 |

-22,86 |

69,23 |

|

DVD-проигрыватель |

123,88 |

99,1 |

-24,78 |

80,00 |

|

Домашний кинотеатр |

140,38 |

119,31 |

-21,07 |

84,99 |

|

Чайник |

165,75 |

152,6 |

-13,15 |

92,07 |

|

Музыкальный центр |

82,72 |

62,18 |

-20,54 |

75,17 |

|

Кофеварка |

98,28 |

86,22 |

-12,06 |

87,73 |

|

Утюг |

286,4 |

241,12 |

-45,28 |

84,19 |

|

Стиральная машина |

101,94 |

91,55 |

-10,39 |

89,81 |

|

Мультиварка |

122,4 |

105,92 |

-16,48 |

86,54 |

|

Посудомоечная машина |

116,13 |

97,15 |

-18,98 |

83,66 |

|

Копировальный аппарат |

147,5 |

128,04 |

-19,46 |

86,81 |

|

Миксер |

342,15 |

323,72 |

-18,43 |

94,61 |

|

Электронная книга |

64,27 |

61,51 |

-2,76 |

95,71 |

|

Фен |

244,22 |

201,38 |

-42,84 |

82,46 |

|

Сканер |

48,43 |

41,15 |

-7,28 |

84,97 |

|

Наушники |

53,46 |

44,77 |

-8,69 |

83,74 |

|

Итого |

4765,03 |

4191,41 |

-573,62 |

87,96 |

|

Коэффициент оборачиваемости, оборотов |

||||

|

Холодильник |

1,89 |

2,02 |

0,14 |

107,23 |

|

Персональный компьютер |

2,38 |

2,77 |

0,38 |

116,11 |

|

Телевизор |

1,12 |

1,49 |

0,36 |

132,24 |

|

Ноутбук |

1,38 |

1,72 |

0,34 |

125,00 |

|

Микроволновая печь |

1,07 |

1,33 |

0,27 |

125,00 |

|

Электрическая печь |

0,32 |

0,34 |

0,02 |

106,60 |

|

Планшет |

0,40 |

0,41 |

0,02 |

103,79 |

|

Принтер |

21,91 |

36,07 |

14,15 |

164,58 |

|

Пылесос |

0,41 |

0,44 |

0,03 |

106,58 |

|

МФУ |

0,29 |

0,33 |

0,04 |

112,70 |

|

Нетбук |

0,65 |

0,94 |

0,29 |

144,44 |

|

DVD-проигрыватель |

0,37 |

0,47 |

0,09 |

125,01 |

|

Домашний кинотеатр |

0,22 |

0,26 |

0,04 |

117,66 |

|

Чайник |

0,17 |

0,19 |

0,02 |

108,62 |

|

Музыкальный центр |

0,28 |

0,37 |

0,09 |

133,03 |

|

Кофеварка |

0,16 |

0,18 |

0,02 |

113,99 |

|

Утюг |

0,05 |

0,06 |

0,01 |

118,78 |

|

Стиральная машина |

0,14 |

0,16 |

0,02 |

111,35 |

|

Мультиварка |

0,11 |

0,13 |

0,02 |

115,56 |

|

Посудомоечная машина |

0,11 |

0,14 |

0,02 |

119,54 |

|

Копировальный аппарат |

0,06 |

0,07 |

0,01 |

115,20 |

|

Миксер |

0,02 |

0,02 |

0,00 |

105,69 |

|

Электронная книга |

0,12 |

0,12 |

0,01 |

104,49 |

|

Фен |

0,03 |

0,03 |

0,01 |

121,27 |

|

Сканер |

0,09 |

0,10 |

0,02 |

117,69 |

|

Наушники |

0,06 |

0,07 |

0,01 |

119,41 |

|

Итого |

0,75 |

0,86 |

0,11 |

113,69 |

|

Время одного оборота, дни |

||||

|

Холодильник |

190,71 |

177,84 |

-12,86 |

93,26 |

|

Персональный компьютер |

151,11 |

130,15 |

-20,96 |

86,13 |

|

Телевизор |

320,41 |

242,30 |

-78,11 |

75,62 |

|

Ноутбук |

261,69 |

209,35 |

-52,33 |

80,00 |

|

Микроволновая печь |

337,48 |

269,98 |

-67,50 |

80,00 |

|

Электрическая печь |

1139,02 |

1068,50 |

-70,52 |

93,81 |

|

Планшет |

905,70 |

872,65 |

-33,05 |

96,35 |

|

Принтер |

16,43 |

9,98 |

-6,45 |

60,76 |

|

Пылесос |

869,37 |

815,68 |

-53,70 |

93,82 |

|

МФУ |

1222,14 |

1084,45 |

-137,69 |

88,73 |

|

Нетбук |

552,19 |

382,30 |

-169,89 |

69,23 |

|

DVD-проигрыватель |

967,18 |

773,72 |

-193,47 |

80,00 |

|

Домашний кинотеатр |

1644,01 |

1397,25 |

-246,75 |

84,99 |

|

Чайник |

2067,57 |

1903,53 |

-164,03 |

92,07 |

|

Музыкальный центр |

1301,54 |

978,36 |

-323,18 |

75,17 |

|

Кофеварка |

2226,61 |

1953,38 |

-273,23 |

87,73 |

|

Утюг |

7130,29 |

6002,99 |

-1127,30 |

84,19 |

|

Стиральная машина |

2557,38 |

2296,72 |

-260,66 |

89,81 |

|

Мультиварка |

3266,42 |

2826,63 |

-439,79 |

86,54 |

|

Посудомоечная машина |

3138,65 |

2625,68 |

-512,97 |

83,66 |

|

Копировальный аппарат |

5784,31 |

5021,18 |

-763,14 |

86,81 |

|

Миксер |

15631,22 |

14789,24 |

-841,98 |

94,61 |

|

Электронная книга |

3036,38 |

2905,98 |

-130,39 |

95,71 |

|

Фен |

12613,95 |

10401,26 |

-2212,68 |

82,46 |

|

Сканер |

4151,14 |

3527,14 |

-624,00 |

84,97 |

|

Наушники |

6351,68 |

5319,21 |

-1032,48 |

83,74 |

|

Итого |

477,77 |

420,26 |

-57,51 |

87,96 |

Проанализировав данные таблицы 5, можно сделать выводы:

- нормативы товарного запаса по каждой торговой позиции при внедрении предлагаемой системы управления запасами сокращаются, что в целом обуславливает сокращение товарного запаса на предприятии на 573,62 тыс. руб. или на 12,04%;

- коэффициент оборачиваемости соответственно по всем позициям вырастет, при этом в целом по товарным запасам прирост составит 0,11оборота или 13,69% по сравнению с данными до внедрения мероприятия;

- время одного оборота по перечисленным позициям сократиться, в целом по товарным запасам предприятия на 57,51 дня или 12,04%.

Таким образом, внедрение предлагаемой системы управления запасами позволит повысить эффективность использования оборотных средств предприятия.

Для оценки данного мероприятия также будет целесообразно определить экономию средств за счет изменения показателей, представленных в таблице 6.

Рассчитаем относительную экономию (перерасход) средств по формуле:

где  - экономия денежных средств за счет изменения времени оборота, тыс. руб.;

- экономия денежных средств за счет изменения времени оборота, тыс. руб.;

,

,  - время одного оборота отчетное и базисное соответственно, дни;

- время одного оборота отчетное и базисное соответственно, дни;

- товарооборот в отчете, тыс. руб.

- товарооборот в отчете, тыс. руб.

Расчет приведет в форме таблицы 6.

Таблица 6 - Расчет экономии денежных средств за счет изменения времени оборота

|

Наименование |

Объем товарооборота, тыс. руб. |

Время одного оборота до внедрения, дни |

Время одного оборота после внедрения, дни |

Экономия денежных средств, тыс. руб. |

|

Холодильник |

854,46 |

190,71 |

177,84 |

-30,53 |

|

Персональный компьютер |

466,45 |

151,11 |

130,15 |

-27,16 |

|

Телевизор |

205,33 |

320,41 |

242,30 |

-44,55 |

|

Ноутбук |

200,52 |

261,69 |

209,35 |

-29,15 |

|

Микроволновая печь |

191,31 |

337,48 |

269,98 |

-35,87 |

|

Электрическая печь |

183,11 |

1139,02 |

1068,50 |

-35,87 |

|

Планшет |

145,86 |

905,70 |

872,65 |

-13,39 |

|

Принтер |

911,4 |

16,43 |

9,98 |

-16,32 |

|

Пылесос |

83,87 |

869,37 |

815,68 |

-12,51 |

|

МФУ |

60,71 |

1222,14 |

1084,45 |

-23,22 |

|

Нетбук |

48,44 |

552,19 |

382,30 |

-22,86 |

|

DVD-проигрыватель |

46,11 |

967,18 |

773,72 |

-24,78 |

|

Домашний кинотеатр |

30,74 |

1644,01 |

1397,25 |

-21,07 |

|

Чайник |

28,86 |

2067,57 |

1903,53 |

-13,15 |

|

Музыкальный центр |

22,88 |

1301,54 |

978,36 |

-20,54 |

|

Кофеварка |

15,89 |

2226,61 |

1953,38 |

-12,06 |

|

Утюг |

14,46 |

7130,29 |

6002,99 |

-45,28 |

|

Стиральная машина |

14,35 |

2557,38 |

2296,72 |

-10,39 |

|

Мультиварка |

13,49 |

3266,42 |

2826,63 |

-16,48 |

|

Посудомоечная машина |

13,32 |

3138,65 |

2625,68 |

-18,98 |

|

Копировальный аппарат |

9,18 |

5784,31 |

5021,18 |

-19,46 |

|

Миксер |

7,88 |

15631,22 |

14789,24 |

-18,43 |

|

Электронная книга |

7,62 |

3036,38 |

2905,98 |

-2,76 |

|

Фен |

6,97 |

12613,95 |

10401,26 |

-42,84 |

|

Сканер |

4,2 |

4151,14 |

3527,14 |

-7,28 |

|

Наушники |

3,03 |

6351,68 |

5319,21 |

-8,69 |

|

Итого |

3590,44 |

477,77 |

420,26 |

-573,62 |

Следовательно, за счет снижения продолжительности оборота по всем товарным группам экономия средств составит 573,62 тыс. руб. за год.

Кроме того, будет достигнута экономия за счет снижения себестоимости хранения товарных запасов на сумму 403,93 тыс. руб. (табл. 6).

Общая экономия денежных средств предприятия за счет внедрения предлагаемой системы управления запасами составит 977,55 тыс. руб.

ЗАКЛЮЧЕНИЕ

В данной работе предложено направление повышения эффективности управления товарными запасами на в условиях конкурентной среды примере торговой сети ООО «Резерв», основным видом деятельности которого является розничная реализация бытовой техники.

Для поддержания стабильной деятельности предприятие должно иметь постоянно определенный уровень запасов товаров, обязательный ассортимент товаров для удовлетворения спроса потребителей, т.к. переизбыток и дефицит запасов ведет к нежелательным последствиям для предприятия, т.е. предприятие должно эффективно управлять запасами.

В первой главе рассмотрены теоретические аспекты управления запасами на предприятии. Приведено понятие и виды товарных запасов, сущность управления товарными запасами. Большое внимание уделено теоретическим вопросам систем управления запасами.

Установлено, что:

1. Товарные запасы представляют собой количество товаров в денежном и натуральном выражении, находящееся в торговом предприятии до момента их продажи. Предприятие торговли должно иметь постоянно определенный уровень запасов товаров, обязательный ассортимент товаров для удовлетворения спроса потребителей, т.к. переизбыток и дефицит запасов ведет к нежелательным последствиям для предприятия. Товарные запасы составляют значительные затраты на предприятии, поэтому предприятию выгодно следить за их состоянием (управлять ими).

2. Для того, чтобы спрос был полностью удовлетворен при минимальных затратах, предприятию необходимо эффективно управлять товарными запасами, что подразумевает их нормирование и планирование, учет и контроль, регулирование

3. Для осуществления управления запасами разрабатывается система управления запасами с учетом условий деятельности конкретного предприятия. Собственная модель базируется на параметрах традиционных основных моделей.

Во второй главе был проведен анализ управления товарными запасами на предприятии ООО «Резерв».

ООО «Резерв» является малым предприятием Забайкальского края со среднесписочной численностью персонала 93 человека, основной целью деятельности которого является получение прибыли от своей деятельности для удовлетворения материальных, трудовых и социальных потребностей участников и работников. Основным видом деятельности ООО «Резерв» является оптовая торговля бытовыми электротоварами, радио- и телеаппаратурой. Организация также осуществляет деятельность по следующему неосновному направлению: розничная торговля бытовыми электротоварами, радио- и телеаппаратурой. Сегодня ООО «Резерв» – одна из лидирующих торговых сетей по продаже бытовой техники города Читы и Забайкальского края, в состав которой входят 10 магазинов.

Анализ хозяйственной деятельности ООО «Резерв» показал, что на предприятии наблюдается динамика снижения валовой выручки – за два года доходы снизились на 15%. При этом издержки обращения выросли на 4%,. Как следствие, в 2017 и 2018 гг. ООО «Резерв» было отмечено снижение чистой прибыли (финансового результата) по отношению к 2016 г. – за два года чистая прибыль (финансовый результат) предприятия уменьшилась на 43%. Соответственно, рентабельность продаж упала за два года с 13 до 6%. Все это свидетельствует о снижении эффективности работы предприятия.

Анализ товарных запасов предприятия показал, что они используются на предприятии неэффективно. Происходит замедление оборачиваемости товаров, что приводит к дополнительному вовлечению денежных средств. Это объективно свидетельствует о необходимости оптимизации товарных запасов.

Существующая система управление товарными запасами не позволяет избежать таких проблем как образование излишних запасов или наоборот отсутствие необходимых товаров. Одни замораживают финансовые ресурсы, которые могли бы быть использованы на другие цели, являются причиной дополнительных расходов на содержание помещений, а также оплату труда персонала, другие приводят к неудовлетворенному спросу. Эта актуальная проблема определила необходимость постановки задачи исследования по созданию стратегии и методик управления товарными запасами.

В третьей главе было предложено применение систем управления товарными запасами в условиях конкурентной среды. Сначала были просчитаны параметры систем управления товарными запасами, проанализированы общие годовые затраты на управление запасами и выбран оптимальный вариант управления товарными запасами.

Также было рекомендовано установление автоматизированной системы управления запасами.

В результате проделанной работы, можно сделать вывод о том, что применение систем управления товарными запасами в условиях конкурентной среды благотворно повлияет на деятельность всего предприятия. Данные рекомендации являются экономически выгодным: сокращению товарных запасов, что увеличит финансовые результаты и конкурентоспособность фирмы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский Кодекс Российской Федерации. Часть 1 и 2. // Система Гарант.

- Закон РФ «О защите прав потребителей» от 07.02.1992 г. № 2300-1 (действующая редакция от 01.09.2013). // Система Гарант.

- Налоговый Кодекс Российской Федерации. // Система Гарант.

- Федеральный закон «Об основах государственного регулирования торговой деятельности в Российской Федерации» от 28.12.2009 г. № 381-ФЗ // Система Гарант.

- Алесинская Т.В. Основы логистики. Функциональные области логистического управления. Таганрог: Изд-во ТТИ ЮФУ, 2017. – 79 с.

- Альбеков А.У., Федько В.П., Митько О.А. Логистика коммерции. Серия «Учебники, учебные пособия». – Ростов-на-Дону: Феникс, 2018. – 512 с.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / Т. Б. Бердникова. – М : ИНФРА-М, 2018. – 215 с.

- Аникин, Б. А. Коммерческая логистика : учеб. пособие / Б. А. Аникин, А. П. Тяпухин. – М: Проспект, 2019. – 432 с.

- Ардатова М. М. Логистика в вопросах и ответах. – СПб. : Питер, 2008. – 272 с.

- Бердышев С.Н., Улыбина Ю.Н. Искусство управления складом. – М.: Ай Пи Эр Медиа, 2016. – 304 с.

- Бродецкий Г. Л. Управление запасами : учеб. пособие / Г. Л. Бродецкий. – М: Эксмо, 2017. – 352 с.

- Волгин В.В. Логистика хранения товаров: Практическое пособие. – М: Издательско-иторговая корпорация «Дашков и К», 2017. – 368 с.

- Волков О.И. Экономика предприятия. – М: Инфра – М, 2016 – 273 с.

- Гаджинский А.М. Основы логистики: Учебник для вузов, 3-е изд. и доп. – М: ИВЦ Маркетинг, 2018. – 124 с.

- Гиляровская Л.Т. Экономический анализ. – М: Юнити, 2017. – 614с.

- Джон Шрайбфедер. Эффективное управление запасами. – Пер. с англ - 2-е изд. - М.:Альпина Бизнес Букс, 2019. – 304с.

- Зеваков А.М. Логистика метериальных запасов и финансовых активов. – Спб.: Питер, 2017. – 352 с.

- Кауфман И.З. Экономический анализ. – М: Юнити, 2018. – 258 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учебник / В.В. Ковалев, О.Н. Волков. – Реком УМО. – М: Проспект, 2018. – 278 с.

- Комплексный экономический анализ хозяйственной деятельности: учеб. пособие для вузов / Л. Е. Басовский, Е. Н. Басовская. – М: ИНФРА-М, 2011. – 366 с.

- Копыл В.И. Логистика управления запасами с помощью Excel. – Минск: Харвест, 2016. – 19 с.

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле: учебник - 8-е изд., испр. и доп. – М.: Новое знание, 2017. – 512 с.

- Магомедов С.Т. Экономика предприятия. – М: Экзамен, 2016. – 348 с.

- Майзнер Н.А, Николаева М.Ю. Складская логистика. Учеб. пособие. Владивосток. Изд-во ТГЭУ, 2018. – 180 с.

- Манжосов Г.П. Современный склад. Организация и технология. – М.: КИА центр, 2017. – 224 с.

- Методика комплексного анализа хозяйственной деятельности: учеб. пособие / Г. В. Савицкая. – 4-е изд., испр. – М: ИНФРА-М, 2019. – 384 с.

- Миротин Л.Б. Эффективная логистика: Учебник. / Л.Б. Миротин, Ы.Э. Ташбаев, А.Г. Касенов – М.: ИНФРА-М, 2012. –192 с.

- Организация коммерческой деятельности: управление запасами: учебное пособие / А.Л. Денисова, Н.В. Дюженкова. – Тамбов: Изд-во Тамб. гос. техн. у-та, 206. – 256 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – 5-е изд., перераб. и доп. – М.: Инфра-М, 2017. – 536 с.

- Савицкая Г.В. Экономический анализ: Учебник. 11-е изд., испр. и доп. - М.: Новое издание, 2018. – 264 с.

- Степанов, В.И. Логистика / В.И. Степанов. – М: ТК Велби Проспект, 2016. – 488 с.

- Стерлигова А.Н. Управление запасами в цепях поставок: Учебник. – М.: ИНФРА-М, 2017. – 430 с.

- Тебекин А.В. Логистика: Учебник /А.В. Тебекин. – М: Изд-торговая корп. «Дашков и К», 2017. – 309 с.

- Теория очередей и управление запасами: Учебник для вузов / Под ред. Ю.И. Рыжикова. – СПб: Питер, 2008. – 384 с.

- Экономика, анализ и планирование на предприятии торговли: Учебник для вузов /под ред. Соломатина А.Н. – СПб.: Питер, 2009. – 560 с.

- Экономический анализ: учебник / под общ. ред. И. В. Косоруковой. – М: МФПА, 2012. – 432 с.

- Киреева Мария. Имитационное моделирование систем управления запасами торговой компании / М. Киреева // Логистика&Система. – 2012. – №1 – С. 67-72.

- Сопко М. Автоматизированная система управления запасами торгового предприятия в условиях стохастического высоковариативного спроса // Логистика. – 2012. № 11. – С.36-39.

- Анализ товарных запасов и оборачиваемости товаров [Электронный ресурс]. URL: http://www.grandars.ru/college/ekonomika-firmy/tovarnye-zapasy.html (дата обращения: 24.02.2015).

- Логистика, управление запасами: расширенные возможности модели EOQ (Economic order quantity) Федоров С.С., директор по логистике ОАО «Вита» [Электронный ресурс]. URL: http://logist.ru/publication/ (дата обращения: 26.02.2015).

- Методы управления товарными запасами в розничной торговле [Электронный ресурс]. URL: http://www.torgresh.ru/press/ (дата обращения: 06.03.2015).

- Основные модели управления запасами. Задачи по исследованию операций [Электронный ресурс]. URL: http://www.allmath.ru/appliedmath/operations/ (дата обращения: 06.03.2015).

- Система управления запасами – Forecast NOW! [Электронный ресурс]. URL: http://fnow.ru/ru/ (дата обращения: 10.03.2015).

- Роль мотивации в поведении организации (Теоретические особенности исследования мотивации труда персонала)

- Художественное и техническое редактирование текстового и иллюстративного материала в издательстве.

- Разработка Web – сайтов

- Методология разработки учетной политики предприятия

- Налоги с физических лиц и их экономическое значение( Теоретические аспекты налогообложения физических лиц)

- Проблемы межбюджетных отношений В России

- ОРГАНЫ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ (ТЕОРЕТИЧЕСКИЕ ОРГАНОВ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ И ИХ СТАТУС)

- Защита права собственности (Общие положения о защите права собственности.)

- Виды юридических лиц (Коммерческие юридические лица )

- Организационная культура и ее роль в современных предприятиях

- Индивидуальный предприниматель (Значение понятия «Индивидуальный предприниматель» )

- Авторские права