Логистический подход к управлению запасами. АО «Отель Введенский»

Содержание:

ВВЕДЕНИЕ

В процессе осуществления коммерческой деятельности перед организацией стоит ряд вопросов, одним из которых является вопрос рационального управления запасами. Основной задачей такого управления является инвестирование в запасы средств с максимальной экономической эффективностью.

Запасы создаются в разных отраслях бизнеса. Основная причина их образования - несовпадение в пространстве и времени наличия и потребления материальных запасов.

Снабженческая деятельность любого предприятия направлена на обеспечение его всеми необходимыми материалами, товарами, сырьем требуемого качества, в необходимом количестве и в нужное время, минимизируя при этом затраты на доставку и хранение.

Для этого необходима полная и достоверная информация о текущем состоянии запасов на складе, о прогнозируемом спросе, что позволит принимать экономически обоснованные решения об объемах и частоте поставок.

В условиях современного рынка для организации гостиничного бизнеса необходим подход, ориентированный на удовлетворение потребностей потребителя, то есть обеспечение должного сервиса обслуживания [27]. Такой сервис включает в себя услуги ресторана, а также обязательность наличия в номерах средств бытового применения. Это приводит к необходимости поддержания материальных запасов на должном уровне.

Исходя из вышеперечисленного, выбранная тема бакалаврской работы является актуальной.

Цель работы - оптимизация материальных запасов на складе АО «Отель Введенский»

Объектом исследования является гостинца АО «Отель Введенский».

Предметом работы является разработка рекомендаций по совершенствованию подходов к управлению запасами.

Для достижения поставленной цели необходимо решение следующих задач:

- дать общую характеристику отеля (история создания, структура, финансовое состояние);

- проанализировать логистическую деятельность организации;

- изучить теории понятия и видов материальных запасов;

- проанализировать номенклатуру закупаемых товаров (матрица ABC-XYZ);

- рассмотреть период оборачиваемости запасов;

- применить модель с фиксированным размером партии (на основе формулы Уилсона);

- применить модель с фиксированной периодичностью поставки;

- предложить мероприятия по повышению эффективности работы отдела снабжения;

- дать оценку эффективности предлагаемых мероприятий.

В состав работы входят: введение, 2 главы, заключение, список использованной литературы

Глава 1 Теоретико-методические основы управления запасами

1.1 Понятие и классификация запасов

Запасы - материальные ценности, необходимые для удовлетворения спроса в данный момент времени или в будущем [36].

Товарные запасы - готовая продукция, предназначенная для удовлетворения спроса конечного потребителя [24].

Складские запасы - запасы, которые находятся на складах различного вида (собственных или логистических посредников) [28].

С целью конкретизации запасов и последующим управлением в рамках заданной логистической системы, все товарные материальные запасы делятся:

- По функциональной принадлежности:

- продукты питания;

- промышленные товары (инвентарь, оборудование, тара,

упаковки и др.)

- По назначению:

- текущего хранения (текущие);

- подготовительные;

- сезонного накопления (сезонные);

- страховые (резервные);

- переходящие;

- неликвидные.

Текущие запасы - основная часть всех имеющихся запасов, которая обеспечивает непрерывность процесса сбыта между смежными поставками [1].

Подготовительные запасы - возникают при необходимости подготовить материальные запасы (товары) перед непосредственным отпуском потребителям (приемка товара по количеству и качеству, оформление, погрузочно-разгрузочные работы, фасовка, упаковка и др.) [15].

Сезонные запасы - создаются при сильно выраженных сезонных колебаниях спроса [21].

Страховые запасы - предназначены для бесперебойного снабжения продукцией потребителей. Необходимы для избежания финансовых потерь организацией в случаях возникновения резких колебаний спроса, ненадлежащего исполнения договорных обязательств и прочих непредвиденных обстоятельств [18].

Переходящие запасы - остатки материальных запасов на конец отчетного периода. Благодаря им обеспечивается непрерывность торговой деятельности в отчетном и следующем за ним периоде до следующей поставки [30].

Неликвидные запасы - неиспользуемая (нереализованная) в течение длительного времени продукция, потерявшая свои товарные качества (истекший срок годности) [34].

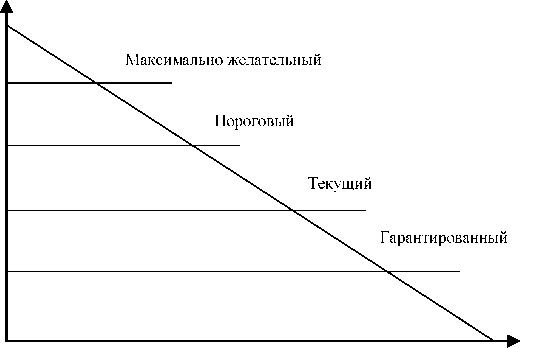

- По времени:

- текущий уровень;

- максимально желательный запас;

- пороговый уровень запасов;

- гарантийный запас [31].

Текущий уровень - показывает уровень запасов в момент учета. Может совпасть с другими видами уровней запасов [22].

Максимально желаемый запас - тот уровень запасов (ориентир), который рационален, с экономической точки зрения, в

использующейся модели управления запасами [23].

Пороговый уровень - определенный уровень запасов, при достижении которого необходимо сформировать заявку на следующую поставку [36].

Гарантийный запас - при возникновении непредвиденных обстоятельств, обеспечивает непрерывное снабжение потребителей [3].

Объем

запасов

Время

Рисунок 1 - Уровни запасов во времени

Классификация по времени изображена на рисунке 1.

- По срокам учета:

- запасы на отчетную дату;

- на начало периода;

- на конец периода.

- По видам движения в учете:

- товары в пути;

- товары на складе;

- товары на стадии предпродажной подготовки;

- реализованные товары на ответственном хранении.

Существует несколько методов нормирования материальных запасов:

1. Аналитический метод. Сущность этого метода состоит в разбиении всей номенклатуры на три группы товаров, каждая из которых, объединяет в себе запасы, имеющие одинаковый вклад в общий результат. Цель - упрощение контроля и управления посредством осуществления работ со всеми позициями группы сходным образом, а также корректировка имеющихся материальных запасов путем исключения из их числа лишних и малоэффективных. Выявить такие запасы помогают ABC и XYZ- анализ.

Данный анализ начинается с определения объектов управления, далее выбирается критерий классификации (закупочная цена, прибыль от продаж, оборачиваемость запасов, доля в обороте, рентабельность продаж и др.), затем объекты оцениваются в соответствии с выбранным критерием и располагаются в порядке убывания значений заданного признака, далее рассчитывается удельный вес (отношение значения критерия каждой позиции к итоговой сумме), затем следует рассчитать значение критерия классификации нарастающим итогом по номенклатуре, т.е. для первого товара в столбец «Нарастающий итог» записывается значение его удельного веса, а для всех остальных позиций его необходимо рассчитать путем суммирования значения нарастающего итога предшествующей позиции и значения удельного веса текущей позиции [2]. Заключительный шаг анализа - разделение товаров на группы. В классическом варианте ABC-анализа (основа его - закон Парето) в группу «А» входят наиболее дорогие, ценные товары, которые составляют 80% от общей стоимости закупаемых позиций, в ее состав входит 15-20 % от общего объема, хранящихся на складе, запасов [15]. Группа «В» - товары средней ценовой категории, их доля в общей стоимости закупаемых товаров приблизительно 1015%, в количественном отношении они составляют 30-40% складских запасов. Группа «С» - недорогие (дешевые) товары, составляющие 510% от общей стоимости, но по объемам хранения - 40-50%.

Возможны другие %-ые соотношения.

1.2 Модели управления запасами

В работе Морозова О.Б., Стерлиговой А.Н. встречаем три концепции управления запасами, сформировавшиеся исторически:

- Концепция максимизации запасов.

Высокий уровень запасов оправдан, если неизвестен уровень потребления. Это одна из самых первых стратегий управления запасами. В 19 веке поставки и распределение становятся более организованными. Развитие экономики постепенно привело к тому, что запасы стали приобретаться тогда, когда они нужны, а не когда есть возможность их купить. Повторение ситуации необоснованного накопления запасов имело место в эпоху застоя в Советском Союзе. В период 1970-1980г.г. превалирующими были цели: защита от повышения закупочных цен, экономия на оптовых скидках, экономия на транспортировке и т.д.

- Концепция оптимизации запасов.

Эта концепция широко признана и наиболее часто применяема и на сегодняшний день. Концепция получила развитие в конце 19 века, когда с развитием экономики возникли большие объемы многономенклатурных запасов. В это время начал развиваться научный подход к оптимизации запасов: расчет оптимального уровня запасов при минимальных затратах на его содержание. Сложность состояла в том, что считать оптимальным. Так, порой не принимались во внимания различия между минимизацией затрат и минимизацией уровня запасов. В 1931 году вышла первая специализированная книга. Этот момент считают началом развития концепции оптимизации запасов.

- Концепция минимизации запасов

Эта концепция появилась относительно недавно. Многие крупные зарубежные производства (например, Тойота) пришли к выводу, что запасы – проявление расточительства. И корень проблемы нужно искать глубже. Запасы – это ширма, за которой скрываются недостатки производственной деятельности:

- Низкое качество

- Неспособность производить продукцию мелкими партиями

- Неумение правильно планировать

- Неумение правильно приобретать нужный товар

- Сбои в производстве

- Сбои в поставках продукции

В связи с этим подходом стали появляться логистические технологии/системы, позволяющие значительно снизить уровень запасов.

Ценность концепции максимизации, оптимизации или минимизации запасов для современного предприятия.

Можно ли однозначно оценить ценность концепции максимизации, оптимизации или минимизации запасов для современного предприятия? Очевидно, ответ отрицателен. Выбор уровня запаса – максимальный, оптимальный или минимальный – определяется:

- условиями работы фирмы,

- особенностями ее организационной культуры,

- готовностью руководства (прежде всего высшего уровня управления) к изменениям, которые потребуют введения той или иной концепции управления запасами,

- отношениями организации с поставщиками и потребителями,

- состоянием логистической инфраструктуры регионов, с которыми связана фирма, и т.п.

В работе Пересветова Ю.В. раскрываются современные логистические концепции и подходы к управлению запасами:

Необходимо отметить, что передовые компании мира успешно применяют в своей деятельности логистические концепции, системы и технологии; среди которых можно выделить следующие:

Just-in-time (точно в срок);

Requirements/Resource planning (планирование потребностей/ ресурсов);

Effective Customer Response (эффективная реакция на запросы потребителей);

Time-based Logistics (логистика в масштабе реального времени);

Value-added Logistics (логистика добавленной стоимости);

Integrated Supply Chain Management (интегрированное управление цепями поставок).

Одной из наиболее популярных в мире логистических концепций является концепция Requirements/Resource planning (RP), которая включает две фазы развития:

Materials Requirements Planning (MRP-I) – планирование потребностей в материалах;

Manufacturing Resource Planning (MRP-II) – планирование ресурсов предприятия.

Логистические системы, разработанные на основе концепции RP, решают следующие задачи: прогнозирование и управление спросом, расчет производственного расписания, расчет плана загрузки мощностей, управление запасами, контроль закупок материальных ресурсов и др.

Не менее популярна концепция Just-in-time (JIT), разработанная японской корпорацией «Тойота». Логистические системы, разработанные на основе концепции JIT, организуют непрерывный производственный поток, способный к быстрой перестройке и практически не требующий страховых запасов материальных ресурсов. Сущность концепции заключается в том, что все производственные подразделения, обеспечивающие технологический процесс, снабжаются материальными ресурсами только в том количестве и к такому сроку, которые необходимы для выполнения заказа следующего звена технологической цепи. Главными условиями успешного функционирования такой логистической системы являются:

надежность поставщиков материальных ресурсов;

тесное сотрудничество поставщиков и потребителей, наличие между ними стабильных долгосрочных отношений;

высокий уровень качества поставляемых материальных ресурсов;

высококвалифицированный и дисциплинированный кадровый состав предприятий;

стабильность рынка.

Бирский В.В. выделяет:

- Детерминированные модели управления запасами на предприятии

Модель оптимального или экономичного распределения заказа (EOQ – Economic Order Quantity): суммарные затраты = З. на приобретение + З. на оформление + З. на хранение + потери от дефицита запаса. Данная формула может иметь различные варианты. Причем, каждый вид продукции не зависит от остальных и хранится на складе отдельно.

- Многопродуктовые модели управления запасами.

На промышленных предприятиях и предприятиях оптовой и розничной торговли условия отдельного хранения\я могут быть нарушены. Бирский рассматривает многопродуктовую модель, учитывающую ограничения на максимальный размер оборотного капитала. Приводится поэтапная схема расчетов: 1. Рассчитываются оптимальные партии поставок по каждому i-му виду продукции. 2. Сравниваются затраты, связанные с хранением сырья, материалов и выделенным для этого оборотным капиталом.

Бирский В.В. также выделяет отдельно Модель многономенклатурных поставок с ограниченными ресурсами.

При расчете многономенклатурных поставок особое значение приобретает учет ограничений, связанных с грузоподъемностью транспортных средств, площадью складских помещений, наличием денежных средств для приобретения всей партии товаров и т.п. Это, в свою очередь может повлиять на срок поставок, например, сделать их чаще.

Бродецкий Г.Л. в своей работе выделяет модели с точки зрения учета временной стоимости денег. Данные методы и подходы дают возможность находить оптимальные параметры стратегий управления запасами, которые существенно отличаются от результатов, получаемых с применением классических рекомендаций теории управления запасами. Благодаря предложенным Бродецким Г.Л. моделям, поток доходов для соответствующего звена цепи поставок – максимизируется.

Рисунок 2- Схематическое представление моделей УЗ.

- Одно-номенклатурные модели управления запасами с учетом временной стоимости денег

Доказано, что при использовании заемных средств в моделях управления запасами с постоянным спросом, в рамках которых учитывается временная стоимость денег, на оптимальный размер заказа уже влияют и величина плеча финансового рычага, и значение средней заемной ставки процента, и величина соответствующей ставки наращения.

-

- Простейшие оптимизационные модели одноразовой закупки

- Базовые модели стратегий управления запасами при постоянном и случайном спросе

- Модели учета скидок в системах управления запасами

- Модели планирования дефицита при управлении запасами

- Многономенклатурные модели управления запасами при общих поставках с учетом временной стоимости денег

- Традиционные модели при постоянном спросе

- Модели учета аккумулируемых в запасах денежных средств при оптимизации систем управления запасами.

- Многономенклатурные модели при планировании покрываемого поставками дефицита

- Многономенклатурные модели при планировании дефицита без его покрытия при поставках.

- Модели учета ограничение на размер капитала при оптимизации систем управления запасами.

Основные типы моделей управления запасами (УЗ)

Однокомпонентные (одно-номенклатурные), - это модели, в которых рассматривается только один вид товара или продукта. Альтернативой им являются соответственно многокомпонентные (многономенклатурные) модели.

Детерменированные, – это модели, в которых все атрибуты или параметры системы определяются как постоянные (без учета факторов случайности); в противном случае, модели – стохастические или вероятностные.

Дискретные (по времени), – это модели, в которых все изменения состояний системы (расход запаса, моменты его пополнения) происходят в случайные моменты времени, являющиеся целочисленными случайными величинами.

Статические (одноразовой закупки), - это модели, применительно к которым соответствующая их специфика предполагает, что возможен только одноразовый заказ на создание запаса. Альтернативой им являются соответственно динамические модели.

Периодические (по стратегии управления), - это модели, в которых заказ пополнения запаса производится в конце каждого периода времени длительности Т; если управление пополнения запасов реализуется по состоянию текущих запасов, то такое управление относят к стратегиям с критическими уровнями.

Планирования дефицита, - это модели, в которых априори планируется дефицит, что может быть обусловлено, например, экономическими или другими соображениями.

Горшкова Л.В. в своей работе отмечает, что при планировании потребности предприятия в товарных ресурсах производится нормирование и планирование товарных запасов.

Расчет нормы товарных запасов в днях – процесс нормирования товарных запасов. При этом расчет норматива товарных запасов производится, как правило, на конец планового периода.

Расчет плановой суммы товарных запасов получил название планирования товарных запасов.

Горшкова Л.В. выделяет следующие методы планирования запасов:

1) экономико-статистический;

2) удельных приращений;

3) экономико-математический с использованием теории управления запасами;

4) технико-экономических расчетов.

Наиболее простыми, информационно обеспеченными, а потому и более применимыми являются первые три метода. Они базируются на имеющейся на торговом предприятии информации о фактических товарных запасах и объеме розничного товарооборота.

Метод технико-экономических расчетов наиболее сложен из-за трудностей в сборе необходимой информации, для чего следует проводить специальное обследование предприятия. Поэтому данный метод имеет скорее теоретический характер. Он представляет интерес прежде всего потому, что дает представление об отдельных элементах норматива товарного запаса.

Разновидностью экономико-статистического метода расчета норматива товарного запаса является метод удельных приращений.

В основе метода удельных приращений лежит соотношение в темпах прироста товарных запасов и розничного товарооборота. Это соотношение можно назвать коэффициентом эластичности, показывающим, как изменится товарный запас при условии изменения розничного товарооборота на 1%.

В работе Денисовой А.Л., Дюженковой Н.В. выделены следующие методы (модели) оценки оптимальности запасов:

- опытно-статистический (метод экспертных оценок),

- экономико-математический (модель Уилсона),

- технико-экономический (объем товарного запаса по каждой ассортиментной позиции разбивается на отдельные элементы (запас для продажи, текущий запас, гарантийный (страховой) запас и т.д.).

Также выделены системы управления запасами:

- Система с фиксированным размером заказа при непрерывной проверке фактического уровня запасов. Данная система управления запасами подразумевает поступление материалов равными, заранее определенными партиями через различные промежутки времени. Данная система управления запасами требует непрерывного контроля за фактическим уровнем запасов (постоянный ежедневный учет уровня запасов и его краткосрочный прогноз) с тем, чтобы не был упущен момент заказа.

- Система с фиксированным интервалом между заказами. Систему с фиксированным интервалом между заказами (с постоянным уровнем запасов) иногда называют системой с фиксированной периодичностью пополнения запаса до максимального уровня. При работе данной системы через равные промежутки времени R проводится проверка уровня запасов (например, посредством инвентаризации) и, если после предыдущей проверки было реализовано какое-либо количество товаров, подается заказ.

- Логистическая система управления запасами.

Первые две рассмотренные системы управления запасами (с фиксированным размером заказов, с фиксированным интервалом времени между заказами, с установленной периодичностью пополнения запасов до постоянного уровня и др.) проектируются с целью непрерывного обеспечения предприятия материальными ресурсами. Каждая из них только в определенной степени оптимально реагирует на различные возмущающие воздействия.

Глава 2. Управление запасами на примере АО «Отель Введенский»

2.1 Общая характеристика деятельности АО «Отель Введенский»

В 1998 году акционеры российской горнорудной компании «Алмазы России-Саха» (АЛРОСА) пришли к выводу о необходимости расширения видов деятельности организации, в результате чего была создана дочерняя компания - гостиничная сеть АО «Гостиницы АЛРОСА».

К 2013 году в портфолио компании было пять гостиниц (в Якутске, Москве, Архангельске, Санкт-Петербурге и Мирном), а также одна база отдыха в Анапе. Самым новым из всех объектов стал отель «Введенский» в Санкт-Петербурге, который был сдан в эксплуатацию в октябре 2011 года. Отель находится в престижном районе города, является памятником архитектуры, так как расположен в здании, которое когда-то занимала Введенская гимназия, основанная по распоряжению Екатерины II в 1781 г.

Однако в конце 2011 года «АЛРОСА» заявила о намерении сократить количество непрофильных активов и продать свою гостиничную сеть, тогда как работы по введению в эксплуатацию отеля «Введенский» еще не были прекращены.

Алмазная компания просила около двух млрд. руб. за свой гостиничный бизнес, при этом настаивая на продаже всей сети целиком, без дробления. Долгое время покупателей на таких условиях не находилось, из-за чего первоначальная цена объектов снижалась.

В 2013 году сеть все-таки была разделена. Отели в Москве, Архангельске, Якутске, Мирном и база в Анапе были куплены АО «Красная звезда», а отель в Санкт-Петербурге приобрела местная компания, занимающаяся операциями с недвижимостью - ООО «Норд».

Так, путем реорганизации в форме разделения, было создано новое юридическое лицо - АО «Отель Введенский».

Отель находится по адресу: Большой проспект Петроградской Стороны, д. 37. Одним из главных преимуществ отеля является его расположение в самом сердце Северной столицы, как следствие - соседство со многими достопримечательностями города.

Согласно международной классификации (WTO) отель имеет статус «четыре звезды». В отеле 180 номеров различных категорий ( от «Стандарт» до «Королевского люкса»), подземный паркинг, два ресторана, собственная кондитерская, лобби-бар, три конференц-зала, офис, тренажерный зал, прачечная [43] . Также в 2014 году на крыше здания был открыт летний панорамный ресторан «Nevesomost’», рассчитанный на 50 посадочных мест [47]. Также доступны круглосуточный румсервис, банкомат, спа-комплекс, сувенирный магазин.

Предоставляемые услуги:

- обслуживание в номерах (уборка, заказ еды и напитков круглосуточно);

- организация банкетов (услуги в проведении свадебных торжеств, юбилея или дня рождения и др.);

- организация деловых мероприятий ( предлагаются готовые решения для проведения деловых встреч любого формата);

- трансфер из аэропорта, вокзалов;

- заказ билетов (любые направления и мероприятия);

- визовая поддержка (оформление приглашений и других въездных документов);

- услуги бизнес центра (предоставление мини-офиса);

- консьерж-услуги.

В 2013 году «Отель Введенский» стал победителем премии в индустрии гостеприимства «Russian Hotel Awards».

2.2 Структура и функции органов управления

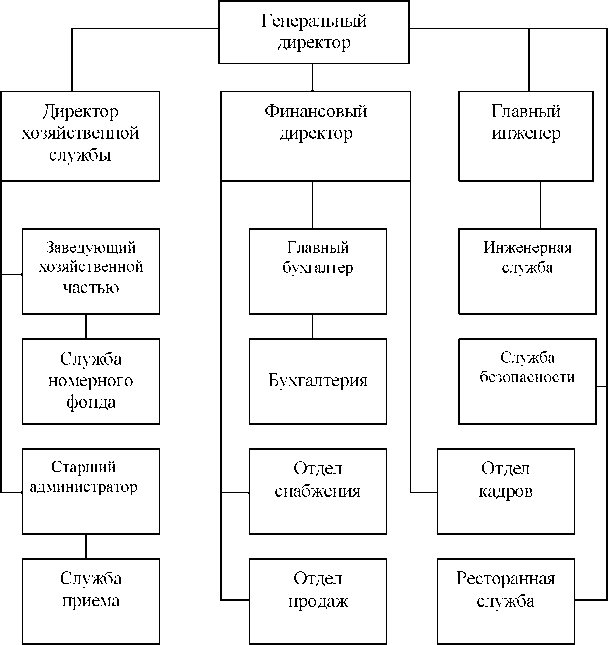

Структура органов управления отеля представлена на рисунке 3.

Рисунок 3-Структура органов управления отеля

В функции генерального директора отеля входят: ежедневное руководство персоналом, контроль над работой руководителей отделов, решение возникающих проблем, разработка долгосрочных и текущих планов, обеспечение стратегических задач управления, разработка и введение систем поощрения и взыскания для персонала отеля.

Вторым лицом в организации является финансовый директор, в обязанности которого входит составление финансового плана и контроль за его исполнением.

Бухгалтерия ведет учет товарно-материальных ценностей, движения денежных средств, расчеты по заработной плате, составляет отчетность.

Отдел кадров формирует кадры компании, осуществляет отбор, контролирует найм, анализирует их текучесть. В функции отдела также входит организация повышения квалификации и переподготовки персонала, ознакомление с правилами по технике безопасности и внутренним распорядком организации.

Главной функцией отдела материально-технического снабжения (отдел снабжения) является обеспечение предприятия необходимыми материальными запасами для повседневной деятельности. Сотрудниками отдела выбираются поставщики, отслеживается качество закупаемой продукции, сроки поставок, осуществляется хранение запасов, ведется учет их расходования.

Ресторанная служба обслуживает гостей в ресторанах, лобби- баре, номерах, устраивает фуршеты и банкеты. Вдобавок накрывает завтраки, обеды и ужины для сотрудников отеля.

Отдел продаж работает в области стратегического планирования, анализирует рынок, исследует потребности клиентов, устанавливает ценовую политику, заключает корпоративные контракты.

Хозяйственная служба совмещает в себе службы приема и номерного фонда. Первая отвечает за бронирование номеров, регистрацию, взимание платы, трансфер, а также ведение всей сопутствующей документации. Вторая ответственна за уборку подсобных помещений, холлов и номеров, для чего обязана ежедневно сверять имеющиеся данные о заселенности отеля с данными службы приема.

Отель оснащен большим количеством инженерного оборудования (системы кондиционирования, водоснабжения, канализации, отопления, лифты, электрическое и газовое оборудование, компьютеры и ТВ), поэтому в расположении отеля есть инженерная служба, сотрудники которой следят за исправностью и правильным использованием данного оборудования, и при необходимости устраняют неисправности, а также службой осуществляется контроль за расходованием электроэнергии, воды и газа.

Задачи отдела безопасности:

- обеспечение физической безопасности (охрана имущества отеля, его сотрудников и постояльцев);

- контроль за безопасностью внешней деятельности (защита от экономического шпионажа и недобросовестных деловых партнеров);

-предотвращение утечки информации (проведение мероприятий по обеспечению конфиденциальности осуществляемой деятельности организации).

2.3 Анализ технико-экономических и финансовых показателей

В связи с тем, что АО «Отель Введенский» было образовано в результате реорганизации другого юридического лица путем разделения, бухгалтерская отчетность организации доступна только за 2014 и 2015 гг. Дальнейший анализ основывается на данных таблиц 1,

Таблица 1

Основные финансовые результаты деятельности АО «Отель Введенский»,тыс.руб.

|

Фактическое значение |

||||

|

Показатели |

Обозначение |

2014 г. |

2015 г. |

|

|

Абсолютная |

Абсолютная |

Темп роста, |

||

|

величина |

величина |

% |

||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

В |

164226 |

164327 |

100,1 |

|

Себестоимость продаж |

С |

94787 |

102410 |

108,0 |

|

Валовая прибыль |

ВП = В-С |

69439 |

61917 |

89,2 |

|

Коммерческие расходы |

КР |

9434 |

7950 |

84,3 |

|

Управленческие расходы |

УР |

28293 |

28674 |

101,3 |

|

Прибыль |

ПП = ВП-КР - |

31712 |

25293 |

79,8 |

|

(убыток) от продаж |

УР |

|||

|

Сальдо прочих доходов и расходов |

860 |

3903 |

453,8 |

|

|

Прибыль (убыток) до налогообложения |

ПН |

33100 |

23411 |

70,7 |

По имеющимся данным можно сделать следующие выводы о финансовой устойчивости организации: доля собственных средств предприятия в 2015 году достаточно велика (0,89), хотя и снизилась по сравнению с предшествующим годом.

Коэффициент абсолютной ликвидности выше нормативного значения, это можно объяснить наличием краткосрочных финансовых вложений.

Коэффициент текущей ликвидности в 2015 г. по сравнению с 2014 г. снизился из-за сокращения краткосрочных финансовых вложений.

Проанализировав показатели оборачиваемости можно сделать следующие выводы: период оборота оборотных активов уменьшился, что означает эффективность их использования. Период оборота дебиторской задолженности на 2015 год составляет 8 дней, что довольно быстро для данной отрасли. Этот фактор сказывается положительно на деятельности организации, т.к. денежные средства могут быть авансированы в торговлю, например для покупки лицензий, нового оборудования. Период оборота собственного капитала также уменьшился.

Рентабельность активов характеризует эффективность использования всего имущества предприятия, несмотря на то, что показатель в отчетном году снизился по сравнению с предыдущим на 2,57 %, он по-прежнему остается на высоком уровне. Рентабельность продаж имеет тенденцию к понижению, что свидетельствует о снижении конкурентоспособности услуг на рынке, так как говорит о сокращении спроса. О небольшом спаде конкурентоспособности также свидетельствует снижение рентабельности продукции. Рентабельность собственного капитала в пределах нормы, что означает, что капитал, инвестированный собственниками предприятия, используется эффективно.

2.4 Логистическая деятельность организации

Службами АО «Отель Введенский» осуществляются следующие логистические функции:

- управление поступающими заказами (бронирование);

- продвижение услуг (работа с каналами сбыта);

- управление материальными запасами (закупка, хранение, выдача).

В соответствии с темой работы стоит подробнее остановиться на деятельности отдела снабжения.

Сотрудники отдела контролируют:

- Список поставщиков. Все активные поставщики, с которыми у организации заключены договоры, включены в «Список поставщиков». В нем указаны контактные лица поставщиков, адреса и номера телефонов, а также адреса электронной почты. При необходимости дополняется или корректируется. Данный список используется отделом в качестве вспомогательного инструмента при выявлении нарушений в сопроводительной документации, условий поставки.

- График поставок. Составляется еженедельно, не включая выходные и праздничные дни. На эти дни, а также на первый рабочий день следующей недели график составляется в последний рабочий день текущей недели. При возникновении срочной необходимости в том или ином материале (товаре), каждая служба оформляет заявку на его приобретение (форма установлена службой снабжения). В ней указывается полное наименование товара, требуемое количество (с указанием единиц измерения), его назначение. Заявки на товары, относящиеся к категориям «продукты и напитки», а также «химия» подписываются руководителем отдела снабжения и, после определения поставщиков и ценовой политики, передаются заведующему складом, который принимает их в работу. С товарами же, относящимися к категории «материалы и оборудование» процесс обработки заявок сложнее. После подписания заявок руководителем отдела снабжения, они передаются на согласование с финансовым директором отеля. И только после этого возвращаются обратно в отдел снабжения.

- Прием внеплановой поставки. Руководитель отдела информирует заведующего складом о внеплановом прибытии автомобиля поставщика и узнает о возможности/невозможности приема данной поставки. В результате чего, поставка принимается или переносится на другой срок.

- Документальная проверка. Проверка сопроводительных первичных документов включает в себя проверку комплектности:

- товарная накладная ТОРГ-12 (не менее двух экземпляров);

- счет-фактура;

- комплект документов качества доставляемого товара (зависит от вида товара);

- нетоварные документы.

Также проверяется правильность оформления данных документов.

В случае выявления несоответствия требованиям заполнения или комплектности документов, приемщик оповещает заведующего складом, а приемка товара приостанавливается до момента принятия решения о приеме поставки. В соответствии с ответом заведующего складом приемщик: оформляет отказ от приема поставки или продолжает приемку после получения факс/скан копии корректного документа от заведующего складом или напрямую от поставщика по электронной почте или факсу, данный документ прикладывается к общему комплекту по поставке.

- Сверка доставляемого и заказанного количества товара. Проводится построчная проверка данных накладной - сверяются наименования товарных позиций и количество товара по каждому наименованию.

В результате проверки ставятся отметки о нехватке/превышению количества товара, о присутствии товара, не указанного в накладной, об отсутствии товара, присутствующего в накладной.

По окончании проверки и при отсутствии несоответствий (либо после получения корректного документа) приемщик ставит на накладной печать организации.

- Проверка документов, подтверждающих качество товара. Заведующий складом проверяются документы, подтверждающие качество и безопасность доставленного товара, а также нетоварные документы. Проверке подлежат: санитарный паспорт транспортного средства (которым доставлен товар), личная медицинская книжка водителя (экспедитора), комплект сопроводительных документов, подтверждающих качество и безопасность продукции (лицензии, сертификаты). При выявлении несоответствий информируется приемщик и руководитель отдела, при этом указывается документ, в котором выявлено несоответствие и само несоответствие. Сразу после получения сообщения о выявлении нарушений, руководитель отдела оповещает о них поставщика. После переговоров принимается решение о приеме или об отказе в приме товаров.

- Оформление отказа от поставки при выявленных нарушениях в документах. При получении от заведующего складом решения об отказе в приеме поставки, приемщик сообщает экспедитору о данном решении и оформляет «Акт об отказе в приеме поставки» с указанием причины отказа и ставит штамп «Отказано в приемке» на товарной накладной. После оформления актов приемщик передает их на подпись заведующему складом и экспедитору. Один экземпляр остается у экспедитора вместе с комплектом документов по поставке, второй - заведующему складом для архивации.

- Проверка условий доставки. Проверка соблюдения условий доставки, установленных в договоре и являющихся обязательными для их соблюдения поставщиком и его представителями (требования к транспортному средству, соблюдению температурного режима перевозки и товарному соседству, требования к паллетам, логистическим характеристикам).

- Принятие решения по товару с несоответствующим сроком годности. При получении от приемщика информации о несоответствии остаточного срока годности условиям договора части товара или полной партии товара, заведующий складом принимает решение об отказе в приеме такого товара.

- Выявление некондиционного товара. В случае выявления такого товара заведующий складом:

- принимает решение об отказе в приеме данного товара и сообщает об этом приемщику;

- совместно с приемщиком, путем перерасчета и перевешивания, определяют количество некондиционного товара;

- фиксирует количество такого товара в накладной;

- извещает руководителя отдела и экспедитора о факте выявления некондиционного товара.

- После окончания проверки условий доставки и при полном их выполнении приемщик в присутствии экспедитора и заведующего складом производит выгрузку подлежащего приему товара.

- Возврат товара и тары представителя поставщика. После приема товара, при необходимости производится загрузка в транспортное средство возвращаемого поставщику товара и возвратной тары.

- Регистрация поставки. На каждую поставку оформляется «Приходный акт», дата в нем должна соответствовать дате приемки товара, указанной в сопроводительных документах.

- Размещение и хранение товаров на складе. Распределение запасов производится по всем складским помещениям в соответствии с наименованием товаров (необходимо соблюдать правила «товарного соседства»), методом их хранения (холодильные камеры, стеллажи, подтоварники) и частотой спроса (товары ежедневного спроса должны быть легкодоступными). Вслед за этим осуществляется документальное оформление.

- Выдача товаров. После получения заявки на выдачу, подписанную руководителем отдела, который заявляет о необходимости получения товаров, оформляется требованиенакладная о перемещении. После чего производится непосредственный отпуск товаров со склада.

Контроль и управление материальными запасами в АО «Отель Введенский» осуществляют сотрудники отдела закупок (отдел материально-технического снабжения), в состав которого входит три сотрудника: руководитель отдела снабжения, заведующий складом, приемщик.

В обязанности приемщика входят погрузочно-разгрузочные работы, проверка первичных документов поставки.

Заведующий складом осуществляет документальное оформление поставок/выдачи/списания материальных запасов, отвечает за их хранение на складе организации.

Руководитель отдела материально-технического снабжения ответственен за работу с поставщиками (отбор по соответствию требованиям, согласование поставок, урегулирование спорных ситуаций), отслеживает заявки на материалы от других отделов предприятия, а также контролирует работу своих подчиненных.

Все запасы АО «Отель Введенский» принято делить на 3 категории:

- продукты и напитки;

- химия;

- материалы и оборудование.

Номенклатура материальных запасов представлена в таблицах 4- 6.

Хранение материальных запасов происходит на складах.

Складские помещения отеля включают в себя:

- основной склад, общая площадь которого составляет 100 м2 (здесь хранятся товары категории «продукты и напитки»);

- склад расходных материалов (бытовой химии), общей площадью 40 м2;

- подсобные помещения на 5-ом и 9-ом этажах, площадью 20 м2 и 1 0 м2 соответственно.

Соответственно, в основном, отдел снабжения взаимодействует с ресторанной службой (ресторан отеля, бар, кафе, столовая для сотрудников) и хозяйственной службой (house-keeping).

Таблица 2

Продукты и напитки

|

№п/п |

Наименование |

Ед.измерения |

Цена, руб. |

|

1 |

Яйца куриные |

кг |

88 |

|

2 |

Яйца перепелиные |

шт |

3 |

|

3 |

Масло сливочное |

кг |

340 |

|

4 |

Масло растительное |

кг |

65 |

|

5 |

Масло оливковое |

л |

100 |

|

6 |

Мука пшеничная |

кг |

35 |

|

7 |

Крахмал кукурузный |

кг |

60 |

|

8 |

Рис |

кг |

40 |

|

9 |

Помидоры |

кг |

200 |

|

10 |

Огурцы |

кг |

180 |

|

11 |

Салат |

кг |

400 |

|

12 |

Картофель |

кг |

36 |

|

13 |

Курица |

кг |

205 |

|

14 |

Свинина |

кг |

240 |

|

15 |

Говядина |

кг |

380 |

|

16 |

Баранина |

кг |

450 |

|

17 |

Лосось |

кг |

960 |

|

18 |

Треска |

кг |

360 |

|

19 |

Судак |

кг |

380 |

|

20 |

Гребешок |

кг |

980 |

|

21 |

Креветки |

кг |

400 |

|

22 |

Сыр для завтрака |

кг |

390 |

|

23 |

Творог |

кг |

170 |

|

24 |

Сыр твердый |

кг |

900 |

|

25 |

Колбасные изделия |

кг |

300 |

|

26 |

Сосиски |

кг |

300 |

|

27 |

Клубника |

кг |

150 |

|

28 |

Черешня |

кг |

250 |

|

№п/п |

Наименование |

Ед.измерения |

Цена, руб. |

|

29 |

Киви |

кг |

110 |

|

30 |

Арбуз |

кг |

30 |

|

31 |

Лимон |

кг |

120 |

|

32 |

Шоколад |

кг |

1000 |

|

33 |

Чай пакетированный |

шт |

30 |

|

34 |

Кофе зерновой |

кг |

1100 |

|

35 |

Сок в ассортименте |

л |

64 |

|

36 |

Минеральная вода |

бут. |

19 |

|

37 |

Лимонад |

бут. |

38 |

|

38 |

Пиво бутилированное |

л |

90 |

|

39 |

Пиво разливное |

л |

140 |

|

40 |

Вино белое, сухое |

л |

675 |

|

41 |

Вино игристое |

л |

835 |

|

42 |

Вино красное, сухое |

л |

760 |

|

43 |

Виски |

л |

3000 |

|

44 |

Коньяк |

л |

4500 |

|

45 |

Ром |

л |

2500 |

|

46 |

Ликер |

л |

2200 |

Таблица 3

Химия

|

№п/п |

Наименование |

Ед. измерения |

Цена,руб. |

|

1 |

Мыло в саше |

шт |

12 |

|

2 |

Мыло жидкое |

л |

86 |

|

3 |

Г ель д/душа саше |

шт |

12 |

|

4 |

Шампунь жидкий |

л |

86 |

|

5 |

Жидкость для стирки |

кг |

900 |

|

6 |

Чистящее средство |

л |

600 |

|

7 |

Отбеливатель |

л |

850 |

|

8 |

Усилитель порошка |

л |

950 |

|

9 |

Удалители жира |

л |

850 |

|

10 |

Шампунь в саше |

шт |

12 |

Таблица 4

Материалы и оборудование

|

№п/п |

Наименование |

Ед. измерения |

Цена, руб. |

|

1 |

Перчатки одноразовые |

шт |

7 |

|

2 |

Перчатки резиновые |

пара (шт) |

55 |

|

3 |

Полотно вафельное |

м |

20 |

|

4 |

Ложки десертные |

шт |

27 |

|

5 |

Ложки столовые |

шт |

45 |

|

6 |

Вилки |

шт |

33 |

|

7 |

Ножи |

шт |

33 |

|

8 |

Тарелки |

шт |

65 |

|

9 |

Чашки |

шт |

60 |

|

10 |

Бокалы для вина |

шт |

123 |

|

11 |

Бокалы для игристого вина |

шт |

95 |

|

12 |

Бокалы для коньяка |

шт |

70 |

|

13 |

Бокалы для безалкогольных напитков |

шт |

57 |

|

14 |

Бокалы для коктейлей |

шт |

72 |

|

15 |

Тапочки |

пара (шт) |

130 |

Однако, в ходе осуществления своей деятельности, отдел снабжения АО «Отель Введенский» сталкивается с рядом проблем:

- Большой объем документации. Несмотря на наличие доступа к программному продукту 1С: Предприятие 8.1., в отделе снабжения организации многие учетные и накопительные документы (регистры) оперативного учета ведутся «вручную», что отнимает большое количество времени и требует дополнительного места для хранения.

- Частая инвентаризация. Вторая проблема вытекает из первой, из-за того, что процесс учета не автоматизирован, появляется необходимость частой проверки наличия некондиционного товара (с истекшим сроком годности).

- Отсутствие отработанного подхода к управлению группами товаров. Кроме разделения запасов по категориям в соответствии с их назначением, в организации нет какой-либо иной группировки товаров, т.е. не анализируются стабильность спроса.

- Излишняя экономия. По условиям договоров, доставка очередной партии товаров осуществляется бесплатно, при условии единовременного заказа на 3000-7000 рублей (в зависимости от поставщика), из-за этого часто помимо действительно необходимого товара заказывают что-то лишнее, что требует дополнительной площади на местах хранения.

- Накопление заявок. Подразделения предприятия не всегда

вовремя подают заявки на приобретение товаров, в результате чего все поставки могут быть назначены на один день, что затрудняет работу отдела снабжения, так как: во-первых, затягивается процедура

приемки товара на склад, во-вторых, товар не может быть отпущен со склада без оформления всех необходимых документов.

2.5 Расчет параметров модели управления запасами

- Для разделения всей номенклатуры материальных запасов на группы, объединяющие в себе товары, имеющие одинаковый вклад в общий результат деятельности компании, следует провести ABC- анализ [29].

Основой расчетов (критерием классификации) является закупочная цена каждой позиции номенклатуры. Далее определяется доля каждого закупаемого товара в суммарной стоимости всех позиций номенклатуры. Затем рассчитывается значение критерия классификации нарастающим итогом, и определяются границы групп согласно закону Парето (группа A - до 80%, группа B - от 80 до 90%, группа C - больше 90%).

Как показывает статистика, правило (закон) Парето не показывает объективную взаимосвязь выбранных качественных характеристик и номенклатуры материальных запасов. Из этого следует, что классическое соотношение ABC-анализа (80:20) не может применяться по умолчанию. При определении границ групп стоит прибегнуть к экспертным оценкам, т.е. рекомендуемые границы корректируются, исходя из специфики бизнеса.

Полученные результаты представлены в приложении С.

В результате проделанных расчетов, номенклатура

материальных запасов АО «Отель Введенский» была разделена на три группы.

В группу «А» входят самые дорогие товары (после корректировки верхняя граница группы сдвинута до 81%). Отсюда следует вывод о необходимости приоритетного внимания к товарам данной группы, а именно:

- тщательный контроль уровня материальных запасов;

- достоверность учета информации;

- точность определения (прогноза) объема заказа.

Запасы группы «В» (от 81 до 91%) относятся к средней ценовой категории и требуют среднего (обычного) уровня контроля с применением экономичного размера заказа.

Группа «С» (от 91%) - недорогие товары, не требующие тщательного контроля, а скорее периодического, отличаются большими объемами заказа.

- XYZ-анализ базируется на разделении товаров по группам в зависимости от спроса (потребности) и точности прогнозирования. Для определения количественной оценки потребности в запасах используется статистика их поставок. Потребность в материальных запасах демонстрирует коэффициент вариации, который находится по формуле 2.1.

Результаты расчетов представлены в приложении С.

По итогам вычислений материальные запасы АО «Отель Введенский», в зависимости от потребности, делятся на две группы (группа «Z» отсутствует).

Группа «X» состоит из товаров, для которых характерен большой стабильный спрос, что дает возможность построить работу с поставщиками таким образом, чтобы поставка соответствовала требованиям спроса (потребления). Такая организационная работа, как правило, должна осуществляться руководителем отдела снабжения.

Для группы «Y» характерны явно выраженные тенденции спроса (устойчивый рост или снижение), а также сезонность колебаний.

Наиболее информативным инструментом управления материальными запасами является сводная матрица, совмещающая в себе результаты АВС и XYZ-анализов.

Методика составления описана во второй главе данной работы. Результаты представлены в таблице 5.

Таблица 5

Матрица ABC-XYZ

|

AX |

AY |

AZ |

|

Жидкость для стирки, усилитель порошка, отбеливатель, удалители жира, чистящее средство |

Коньяк, виски, ром, ликер, салат, баранина, гребешок, лосось, креветки, сыр твердый, шоколад, кофе зерновой, вино белое сухое, вино красное сухое, вино игристое |

- |

|

BX |

BY |

BZ |

|

- |

Сосиски, черешня, масло сливочное, курица, свинина, говядина, треска, судак, сыр для завтрака, колбасные изделия |

- |

|

CX |

CY |

CZ |

|

Мыло жидкое, мыло саше, гель для душа саше, шампунь жидкий, шампунь саше, перчатки одноразовые, перчатки резиновые, вафельное полотно, тапочки |

Яйца куриные, масло растительное, яйца перепелиные, масло оливковое, мука пшеничная, картофель, помидоры, огурцы, творог, клубника, киви, лимон, чай пакетированный, сок в ассортименте, минеральная вода, лимонад, пиво разливное, крахмал кукурузный, рис, арбуз, пиво бутилированное, ложки десертные, ложки столовые, вилки, ножи, тарелки, чашки, бокалы для вина, бокалы для игристого вина, бокалы, для коньяка, бокалы для б/а напитков, бокалы для коктейлей |

- |

По данным таблицы видно, что всю номенклатуру материальных запасов АО «Отель Введенский», согласно матрице ABC-XYZ, можно разделить на 5 групп (группы «BX», «AZ», «BZ» и «CZ» отсутствуют).

Так запасы, относящиеся к группе «АХ» необходимо поддерживать в постоянном наличии, при этом излишний страховой запас не требуется, так как потребность в таких запасах хорошо прогнозируется.

Товары групп «AY», «BY» требуют увеличения страхового запаса, из-за недостаточно стабильного спроса (потребления).

Запасы группы «CX» отличаются постоянным характером потребления, а значит, не должны быть исключены из внимания (в отличие от отношения к группе «С» ABC-классификации).

Однако, матрица не учитывает разные сроки хранения товаров категории «продукты».

В дальнейших расчетах следует учесть классификацию данной категории, представленную в таблице 6

Таблица 6

Классификация продуктов по срокам хранения

|

Товары с маленьким сроком годности (до 3дней) |

Товары со средним сроком годности (до 14 дней) |

Товары с большим сроком годности (более месяца) |

|

Помидоры, огурцы, салат, сыр для завтрака, творог, клубника, черешня, киви, пиво разливное |

Яйца куриные, яйца перепелиные, картофель, курица, свинина, говядина, баранина, лосось, треска, судак, сыр твердый, колбасные изделия, арбуз, лимон |

Масло сливочное, масло растительное, масло оливковое, мука пшеничная, крахмал кукурузный, рис, гребешок, креветки, сосиски, шоколад, чай пакетированный, кофе зерновой, сок в ассортименте, минеральная вода, лимонад, пиво бутилированное, вино белое, вино красное, вино игристое, виски, коньяк, ром, ликер |

2.6 Мероприятия по совершенствованию механизмов управления запасами

Для повышения эффективности управления материальными запасами предприятия необходимо обеспечить согласованность между отделом снабжения и отделом продаж. Гостиничный бизнес имеет специфику сезонности спроса, поэтому для обеспечения отеля всеми необходимыми запасами, отделу снабжения требуется полная информация о заселенности отеля в данный момент и прогнозируемая.

Необходимо периодически анализировать номенклатуру закупаемых товаров, с целью выявления возможности применения единой модели по управлению запасами.

Также предлагается автоматизировать отдельные операции в работе склада с применением ERP-системы.

ERP- информационная система, позволяющая автоматизировать контроль, учет и планирование работы всех отделов организации. Включает в себя множество конфигураций (модулей) по управлению финансами, персоналом, производством и логистикой [10].

Для оптимизации работы отдела снабжения предлагается приобрести дополнительную конфигурацию к уже установленной платформе, а именно «1С: Предприятие 8. 1С-Логистика:Управление складом 3.0» - совместную разработку компании «1С» и «AXELOT».

Данный продукт позволяет:

- увеличить эффективность использования площади склада;

- снизить затраты на хранение запасов;

- уменьшить время осуществления складских операций;

- сократить количество «человеческих» ошибок;

- увеличить точность учета запасов;

- экспортировать табличные данные из экранных форм программа в MS Exel, MS Word, Internet Browser [44].

К плюсам системы можно отнести гибкость параметрических настроек, масштабируемость.

Осуществление процедуры инвентаризации сопровождается избирательным пересчетом запасов на складе, что дает возможность сократить или полностью избежать перерывов в работе.

Для сравнения недостающего и избыточного товара используется акт сверки инвентаризации.

Управление задачами подразумевает планирование и контроль выполнения поставленных задач. Для каждого сотрудника может составляться задание.

При выдаче такого задания фиксируется время выдачи и сотрудник, которому оно было поручено. А все результаты фиксируются (время выполнения, объемы и тд.), что позволяет проанализировать работу сотрудников и реализовать гибкую систему мотивации.

На рынке существует множество фирм, осуществляющих продажу и установку программы 1С:Предприятие 8.1С-Логистика:Управление складом 3.0». С учетом наличия опыта совместной работы, для реализации данного проекта, была выбрана компания «Диалог информационные технологии».

ЗАКЛЮЧЕНИЕ

Запасы - материальные ценности, необходимые для удовлетворения спроса в данный момент времени или в будущем.

следующие методы планирования запасов:

1) экономико-статистический;

2) удельных приращений;

3) экономико-математический с использованием теории управления запасами;

4) технико-экономических расчетов.

В 1998 году акционеры российской горнорудной компании «Алмазы России-Саха» (АЛРОСА) пришли к выводу о необходимости расширения видов деятельности организации, в результате чего была создана дочерняя компания - гостиничная сеть АО «Гостиницы АЛРОСА».

К 2013 году в портфолио компании было пять гостиниц (в Якутске, Москве, Архангельске, Санкт-Петербурге и Мирном), а также одна база отдыха в Анапе. Самым новым из всех объектов стал отель «Введенский» в Санкт-Петербурге, который был сдан в эксплуатацию в октябре 2011 года.

Отель находится по адресу: Большой проспект Петроградской Стороны, д. 37. Одним из главных преимуществ отеля является его расположение в самом сердце Северной столицы, как следствие - соседство со многими достопримечательностями города.

Службами АО «Отель Введенский» осуществляются следующие логистические функции:

- управление поступающими заказами (бронирование);

- продвижение услуг (работа с каналами сбыта);

- управление материальными запасами (закупка, хранение, выдача).

Контроль и управление материальными запасами в АО «Отель Введенский» осуществляют сотрудники отдела закупок (отдел материально-технического снабжения), в состав которого входит три сотрудника: руководитель отдела снабжения, заведующий складом, приемщик.

В обязанности приемщика входят погрузочно-разгрузочные работы, проверка первичных документов поставки.

Заведующий складом осуществляет документальное оформление поставок/выдачи/списания материальных запасов, отвечает за их хранение на складе организации.

Руководитель отдела материально-технического снабжения ответственен за работу с поставщиками (отбор по соответствию требованиям, согласование поставок, урегулирование спорных ситуаций), отслеживает заявки на материалы от других отделов предприятия, а также контролирует работу своих подчиненных.

Все запасы АО «Отель Введенский» принято делить на 3 категории:

- продукты и напитки;

- химия;

- материалы и оборудование.

Для повышения эффективности управления материальными запасами предприятия необходимо обеспечить согласованность между отделом снабжения и отделом продаж. Гостиничный бизнес имеет специфику сезонности спроса, поэтому для обеспечения отеля всеми необходимыми запасами, отделу снабжения требуется полная информация о заселенности отеля в данный момент и прогнозируемая.

Необходимо периодически анализировать номенклатуру закупаемых товаров, с целью выявления возможности применения единой модели по управлению запасами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аникин Б.А., Родкина Т.А. Логистика: Учебное пособие для бакалавров. - Изд-во Проспект, 2016. - 408 с.

- Арбузова Н.Ю. Технология и организация гостиничных услуг - М.: Академия, 2012. - 224 с.

- Блейхер О.В. Логистика. Учебно-методический комплекс. - Томск, ТПУ, 2009. - 20 с.

- Бригхем Ю., Эрхардт М. Финансовый менеджмент. / Под общ.ред. Е.А. Дорофеевой. - СПб.: Питер, 2009. - 960 с.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: в 2-х т.: Пер. с англ. / Под ред. В.В. Ковалева. - СПб.: Экономическая школа, 2010. - 1166 с.

- Волгин В.В. Логистика хранения товаров. - Изд-во Дашков и К°, 2014. - 368 с.

- Гаджинский А.М. Современный склад. Организация, технологии, управление и логистика: Учебно-практическое пособие. - М.: ТК Велби, Изд-во Проспект, 2005. - 176 с.

- Гартвич А. Планирование закупок, производства и продаж в 1С: Предприятии8. М.: 1С-Паблишинг, 2007. - 161 с.

- Григорьев М.Н., Уваров С.А. Логистика: Краткий курс лекций. - Изд-во ЮРАЙТ, 2016. - 207 с.

- Иванова М.Б., Иванов М.Ю. Логистика: Учебное пособие. - Изд-во РИОР, 2016. - 90 с.

- Каменев Н.Г. Логистика: Учебное пособие. - Изд-во КУРС, 2016. - 202 с.

- Козловский В. А., Казанцев А. К., Кобзев В. В. И др. Производственный менеджмент: Учебник / Под ред. В. А. Козловского - М.:ИНФРА-М,2003.-574с

- Кореннов С.А., Бугай Ю.А. - Логистика: Учебно

- методическое пособие. - Барнаул: Изд-во АГАУ, 2008. 83 с.

- Левкин Г.Г. Логистика: теория и практика. - Ростов-на- Дону: Феникс, 2009. - 221 с.

- Лихацкий В.И. Логистика: Учебник. - Изд-во ГИЭФПТ, 2016. - 328 с.

- Логистика и управление цепями поставок. Теория и практика. Основы логистики: учебник / под ред. Б. А. Аникина и Т. А. Родкиной. — Москва : Проспект, 2013. — 344 с.

- Нагапетьянц Н.А. Коммерческая логистика: Учебное

- пособие. - Изд-во Инфра-М, 2016. - 253 с.

- Неруш Ю.М. Логистика: Учебник. - Изд-во Проспект, 2010.

- 520 с.

- Никифоров В.С. Логистика: Учебник. - Изд-во

- ТрансЛит,2013. - 256 с.

- Носов А.Л. Логистика: Учебное пособие. - Изд-во Инфра-М, Магистр, 2016. - 184 с.

- 23.Опарина Е.Е. Логистика: Учебно-методические материалы. - М.: МИЭМП, 2009. - 40 с.

- Павлюченко, И. В. Логистика: Краткий теоретический курс. - Ульяновск : УлГТУ, 2011. - 95 с.

- Панасенко Е.В.. Логистика: персонал, технологии, практика. М.: Инфра-Инженерия, 2011 г. 224 с.

- Пасько Т.В. Логистика : Рабочая тетрадь. - Тамбов : Изд-во ТГТУ, 2009. - 40 с.

- Семеркова Л.Н., Белякова В.А.,Шерстобитова Т.И.,Латынова С.В. Технология и организация гостиничных услуг: Учебное пособие.

- М.: НИЦ ИНФРА-М, 2015. - 320 с.

- Сергеев В.И., И.П. Эльяшевич. Логистика снабжения - М.: 2-е изд., ЮРАЙТ, 2015. - 399 с.

- Сергеев В. И., Виноградов А. Б. и др. Корпоративная логистика. 300 ответов на вопросы профессионалов. -М.: Изд-во Инфра-М, 2008. - 976 с.

- Скоробогатова Т.Н. Логистика. - Симферополь: ООО

- «ДиАйПи», 2-е изд. 2005.- 116 с.

- Турков А.М., Рыжова И.О. Логистика: Учебник. - Изд-во Academia, 2014. - 176 с.

- Филимонова Е.В. Практическая работа в 1С: Предприятие 8.0.- М.: Феникс, 2006. - 384 с.

- Финансовый менеджмент: теория и практика: Учебник. / Под ред. Е.С. Стояновой. - 10-е изд., перераб. и доп. - М: Перспектива, 2011.

- 656 с.

- Фразелли Э. Мировые стандарты складской логистики. М.: Альпина Паблишер, 2013. - 336 с.

- 35.Чачина Е.Г. Корпоративные финансы. Экономическая диагностика управления финансами: Метод. указания по выполнению курсового проекта - СПб.: Изд-во Политехн. ун-та, 2013. 45 с.

- Шепелева А.Ю., Шаш Н.Н., Азимов К.А. - Логистика: конспект лекций, 2014.

- Шрайбфедер Дж. Эффективное управление запасами / Джон Шрайбфедер; Пер. с англ. - 3-е изд. - М.: Альпина Паблишер,2008. - 304 с.

- Официальный сайт АО «Отель Введенский». - URL:

- http://vedenskyhotel.ru/ob-otele

- Колесов А. Обновление продукта «1С» для управления небольшой компанией / Газета PC Week. 2015. №3. с. 14.

- Наумова К., Чаюн Ю. «Введенский» падает в Nevesomos't/ Газета "Коммерсантъ С-Петербург" №121 от 15.07.2014, с. 12

- Логистический подход к управлению запасами.(Понятие и классификация запасов )

- Опыт промышленной политики в разных странах (Определение понятия "промышленная политика")

- Мемориально-ордерная форма бухгалтерского учета

- Виды юридических лиц в существующем российском законодательстве

- Защита права собственности в РФ

- Школьная психологическая служба» цели, задачи, принципы деятельности

- Эффективность менеджмента организации. (Понятие эффективности менеджмента).

- Понятие и виды трудового стажа в Российской Федерации

- Российское гражданство: основания его приобретения и прекращения в РФ

- Роль мотивации в поведении организации (АО «Тегенек»)

- Общие особенности кадровой стратегии малых предприятий (ООО «Тонус»)

- Организационная культура и ее роль в современных организациях