Ликвидность и платежеспособность банка и основы управления ими (на примере АКБ «Инвестторгбанк (ПАО)

Содержание:

Введение

Одной из наиболее важных задач управления любым банком является обеспечение соответствующего уровня ликвидности и платежеспособности. Ликвидность имеет немаловажное значение не только для самого банка, но и для его клиентов. Высокая ликвидность является показателем того, что клиент в любой момент сможет вернуть вложенные средства или получить кредит в банке.

Для банковской системы и экономики в целом вопрос ликвидности это вопрос доверия и максимально полного удовлетворения потребностей различных секторов экономики в обеспечении расчетов, в кредитных ресурсах и размещении средств. Следовательно, ликвидность и платежеспособность отдельных коммерческих банков определяет стабильность и эффективность платежной системы страны, устойчивость всей банковской системы. В условиях экономический нестабильности соблюдение требований ликвидности и платежеспособности банка и способы их поддержания в целях обеспечения прибыльности, надежности и устойчивости его работы приобретают особое значение.

Различные стороны оценки и управления ликвидностью и платежеспособностью банка рассмотрены в работах российских ученых: Киселева Д.А., Помориной М.А., Лаврушина. О.И., Коробовой Г.Г., Пановой Г.С., Иванова В.В., Левиной Ю.Б., Тагирбекова К.Р. и ряда других.

Однако существует необходимость создания таких методик управления ликвидностью и платежеспособностью, которые позволяли бы сотрудникам банка адекватно оценивать уровень ликвидности и платежеспособности банка, осуществлять эффективное ежедневное управление, ориентированное на поддержание на достаточно высоком уровне данных характеристик работы банка.

Цель данной работы провести анализ ликвидности и платежеспособности банка и разработать рекомендации по управлению банковским портфелем. Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятия ликвидности и платежеспособности банка и факторы, их определяющие;

- рассмотреть методы оценки ликвидности и платежеспособности банка;

- охарактеризовать способы и методы управления ликвидностью коммерческого банка;

- дать краткую экономическую характеристику АКБ «Инвестторгбанк» (ПАО);

- оценить состояния ликвидности и платежеспособности и рассмотреть политику управления АКБ «Инвестторгбанк» (ПАО);

- разработать рекомендации по управлению банковским портфелем.

Объектом исследования является АКБ «Инвестторгбанк» (ПАО). Предметом исследования является ликвидность и платежеспособность, их оценка и методы поддержания. Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе курсовой работы исследованы понятие, сущность, факторы, определяющие ликвидность и платежеспособность и методы их оценки.

Во второй главе дана краткая экономическая характеристика объекта исследования, а также дана оценка состояния ликвидности и платежеспособности, рассмотрена политика управления в банке и даны выводы в ходе исследования.

В третьей главе на основе проведенного анализа разработаны рекомендации по управлению банковским портфелем.

В заключении сделаны выводы по результатам проведенного исследования и даны рекомендации для их практического применения в банке.

Глава 1. Теоретические и методические основы управлением ликвидностью и платежеспособностью коммерческого банка

1.1 Понятие ликвидности и платежеспособности банка и факторы, их определяющие

Банки – необходимый финансовый институт на любом этапе развития экономики. Они помогают расширить производственные возможности, концентрируя у себя для этого временно свободные денежные средства и направляя их туда, где они в данный момент необходимы. Специфика деятельности банков заключается в том, что они, в отличие от обычных предприятий, оперируют в основном чужими (привлеченными) средствами и поэтому на них ложится огромная ответственность за сохранность доверенных им денег.

Ликвидность и платежеспособность – это как раз то, что является гарантом стабильности банковской системы, а также залогом доверия со стороны экономических субъектов [14, с. 85].

В самом общем понимании ликвидность означает способность банка своевременно и в полном объеме обеспечивать выполнение своих обязательств. В ряде случаев все обязательства банка сводят к обязательствам только по возврату заемных средств своим вкладчикам и кредиторам, т.е. к обязательствам по пассивам. Преимуществом такого подхода к определению обязательств банка является простота расчета общей суммы и сроков исполнения обязательств, так как все долговые обязательства уже существуют, по ним известны точные суммы, сроки возврата (кроме обязательств до востребования) [14, с. 87]..

Однако такое определение представляется слишком узким. У банка есть и другие обязательства: по активным операциям, по внебалансовым обязательствам (например, по заключенным кредитным линиям, овердрафтному кредитованию, выданным гарантиям, доверительному управлению, наличным и срочным сделкам).

Клиентам банка необходимо от него не только обеспечение сохранности вложенных средств и своевременного проведения платежей, но и получение денежных ресурсов на цели бесперебойного осуществления своей предпринимательской деятельности и расширения ее масштабов. Поэтому требование к тому, чтобы банк считался ликвидным, можно дополнить следующим образом: ликвидный банк, наряду с выполнением долговых обязательств, должен также быть в состоянии предоставлять кредиты своим клиентам по их требованию (заявкам) [11, с. 65].

У банка есть также финансовые обязательства, как у любого другого предприятия, по общехозяйственным договорам, например перед бюджетом по налогам, перед работниками по заработной плате. банк

Следует отметить, что невыполнение долговых и финансовых обязательств означает неплатежеспособность банка, а невыполнение забалансовых и обязательств по выдаче новых ссуд приводит к неисполнению банком своих функций, хотя и не обязательно свидетельствует о немедленной неплатежеспособности [13, с. 125].

При установлении источников погашения обязательств часто смешиваются два понятия – ликвидность баланса и ликвидность банка.

Сведение проблемы ликвидности банка к ликвидности его баланса предполагает оценку качества его активов, которые могут быть быстро и с минимальными потерями своей первоначальной стоимости превращены в денежные средства. Такой узкий подход к понятию банковской ликвидности означает ее характеристику как запаса средств.

Таким образом, измерение ликвидности банка только через оценку его легкореализуемых активов является недостаточным. Для полной характеристики ликвидности коммерческого банка необходимо учитывать также и «поток»: способность банка для выполнения своих обязательств перед клиентами активно привлекать средства с денежного рынка (главным образом, кредиты других банков). Состояние же банковского баланса не дает возможности непосредственно определить, способен ли банк привлекать средства со стороны. То есть, ликвидность баланса банка и ликвидность банка – понятия не тождественные [17, с. 68].

Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрыть срочные обязательства по пассиву. Следовательно, ликвидность баланса банка представляет собой меру согласованности активов и пассивов по суммам и срокам и является основополагающим фактором ликвидности банка [12, с. 237].

В связи с изложенным, ликвидность коммерческого банка можно определить, как его способность своевременно, в полном объеме и без потерь выполнять долговые, финансовые и забалансовые обязательства перед своими контрагентами, обязательства банка по выдаче новых ссуд за счет имеющихся собственных ликвидных активов или путем привлечения дополнительных средств из внешних источников по цене (процентной ставке), которую он впоследствии может уплатить за счет будущих доходов [17, с. 69].

Необходимо отметить, что состояние ликвидности может характеризоваться с двух позиций: как дефицитное, так и избыточное. В случае, когда речь идет о кризисе ликвидности, имеется в виду именно ее дефицит. Однако избыточная банковская ликвидность также не является благом для банка, так как негативно влияет на его доходность [9, с. 275].

В экономической литературе термины «ликвидность» и «платежеспособность» банка часто отождествляются, что в последующем приводит к смешению методов и способов их поддержания и анализа.

В материалах Всемирного банка платежеспособность связывается с положительной величиной собственного капитала банка, капитал со знаком «минус» означает неплатежеспособность банка. В такой трактовке платежеспособность основывается на капитале банка, как гарантийном фонде покрытия взятых на себя обязательств.

В некоторых странах платежеспособность банка определяют достаточностью капитала по отношению к риску активов.

В отечественной литературе платежеспособность часто рассматривается как более узкая категория по отношению к ликвидности банка, поскольку ликвидность банка определяется как динамическое состояние, отражающее способность своевременно выполнять обязательства перед кредиторами и вкладчиками за счет управления своими активами и пассивами. Платежеспособность же рассматривается в аспекте выполнения банком всех обязательств на конкретную дату, т.е. как статический показатель деятельности банка.

При такой трактовке критерием ликвидности банка является сопряженность всех его активов и пассивов по срокам и суммам и способность обеспечить себя ликвидными активами при возникновении несоответствия. Критерием платежеспособности выступает достаточность на определенную дату средств на корреспондентском счете для выполнения платежей, в том числе из прибыли банка, а также отсутствие просроченной задолженности по межбанковским кредитам и кредитам рефинансирования ЦБ РФ[29, с. 112].

Указанное соотношение между ликвидностью и платежеспособностью на практике приводит к тому, что банк может не выполнить в отдельные периоды своих платежных обязательств, но оставаться ликвидным. Утрата же ликвидности предполагает систематическую неплатежеспособность [11, с. 146].

Вместе с тем кратковременная потеря банком ликвидности или снижение ее уровня ниже минимально допустимого требованиями надзорных органов в определенный период времени не является основанием для утверждения о его неплатежеспособности. Именно платежеспособность банка позволяет путем внешних заимствований восстановить ликвидность банка и баланса до требуемого уровня [14, с. 125].

Неплатежеспособность, вытекающая из утраты ликвидности банка, означает, во-первых, неспособность банка изыскать внутренние источники для погашения взятых на себя обязательств, во-вторых, невозможность привлечь для этой цели внешние источники средств. Поэтому ликвидность выступает необходимым условием и способом поддержания платежеспособности банка.

Таким образом, под платежеспособностью банка можно понимать его способность выполнять свои платежные обязательства в полном объеме в установленные сроки на конкретную дату. Платежеспособность банка результат высокоэффективной и сбалансированной политики управления ликвидностью банка в соответствии с быстро меняющимися условиями функционирования с целью предотвращения дефицита платежного баланса банка, непроизводительных затрат и убытков, а также снижения экономических выгод [15, с. 276].

Ликвидность и платежеспособность обусловливаются множеством факторов внутреннего и внешнего порядка, определяющих качество деятельности банка.

Внутренние факторы, воздействующие на ликвидность и платежеспособность банка, представлены на рисунке 1.

Качество привлеченных средств

Ликвидность и платежеспособность банка

Менеджмент

Крепкая капитальная база

Качество активов

Имидж банка

Сопряженность активов и пассивов по суммам и срокам

Рис. 1. Внутренние факторы, воздействующие на ликвидность и платежеспособность коммерческого банка

Как видно из рисунка 1, к числу факторов внутреннего порядка относится крепкая капитальная база банка. Она означает наличие значительной абсолютной величины собственного капитала как главного защитного источника поглощения риска активов и гарантирования средств вкладчиков и кредиторов. Основу собственного капитала составляют уставный фонд и другие фонды банка, предназначенные для разных целей, в том числе и для

обеспечения финансовой устойчивости банка. Чем больше собственный капитал банка, тем выше его ликвидность.

Другим фактором, влияющим на ликвидность банка, является качество его активов. Качество активов определяется на основе четырех критериев: ликвидности, рискованности, доходности и диверсифицированности.

Ликвидность активов - способность активов без потерь трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником (заемщиком).

Степень ликвидности какого-либо актива определяется легкостью обращения этого актива в денежную форму, а также его способностью сохранять свою номинальную стоимость неизменной. Под легкостью обращения (мобильностью актива) понимается быстрота его обращения в денежные средства и возможность минимизации издержек при таком обращении. Легкость обращения того или иного актива зависит от степени развитости рынка этого актива [17, с. 73].

По степени ликвидности активы банка подразделяются 4 группы: высоколиквидные и ликвидные активы, активы долгосрочной ликвидности, низколиквидные и неликвидные активы.

Высоколиквидные активы - активы, которые могут быть немедленно использованы для выполнения обязательств банка или обращены в денежные средства в кратчайшее время и с минимальными издержками по реализации.

Поддержание объема первой группы активов на определенном уровне есть неотъемлемое условие обеспечения ликвидности банка. Более высокая доля указанной группы ликвидных активов (первичного и вторичного резервов) необходима банкам, у которых значительны и нестабильны депозиты или ожидается увеличение спроса на ссуды.

Ликвидные активы - активы, которые могут быть обращены в денежные средства в ближайшие 30 дней [28, с. 102].

Досрочная реализация активов долгосрочной ликвидности затруднена: они могут быть обращены в наличность, как правило, не ранее чем через один - два месяца и с существенными издержками (до 20 % их стоимости).

Низколиквидные и неликвидные активы являются наиболее труднореализуемыми. Рынок таких активов либо отсутствует, либо существенно ограничен. Издержки по реализации активов этой группы могут достигать половины их первоначальной стоимости [23, с. 150].

Чем менее ликвидны активы, тем выше их рискованность, т.е. потенциальная возможность потерь при превращении активов в денежные средства или риск невозврата вложенных банком средств. Чем выше совокупный риск активов банка, тем ниже ликвидность банка.

Степень риска активов зависит от множества факторов, специфичных для каждого их вида: для кредитных вложений - финансовое состояние заемщика, качество обеспечения, объем ссуд, порядок выдачи и погашения и т. д.; для вложений в ценные бумаги - финансовая устойчивость эмитента, условия выпуска и обращения, котируемость на бирже и т. д.

По степени риска Банк России рекомендует выделять 5 групп активов, для каждой их которых установлен свой коэффициент риска (от 0 до 100%).

Риск банковских активов обусловливает их доходность: чем выше степень риска какого-либо актива, тем более высокую цену (процентную ставку) банк имеет право по нему установить. Доходность активов как критерий качества отражает их способность приносить доход и таким образом создавать источник для развития банка и укрепления его капитальной базы [24, с. 100].

По степени доходности активы подразделяются на две группы: приносящие доход (ссуды, вложения в ценные бумаги и др.) и не приносящие доход (денежные средства на корреспондентском счете в ЦБ РФ, здания и сооружения и др.). Чем выше доля активов, приносящих доход, тем при прочих равных условиях больше дохода (прибыли) имеет банк, а, следовательно, и больше возможности укрепить свою капитальную базу. Однако рост доходности почти всегда сопряжен с увеличением риска и снижением ликвидности и платежеспособности[24, с. 105].

Критерием качества активов может служить и их диверсифицированность, показывающая степень распределения ресурсов банка по разным сферам размещения. Показателями диверсифицированности активов являются: структура активов банка по основным направлениям вложения ресурсов; структура кредитных вложений по объектам и субъектам; структура портфеля ценных бумаг, структура валют, с которыми осуществляет банк валютные операции; структурный состав банков, с которыми данный банк установил корреспондентские, депозитные и кредитные отношения. Чем больше диверсифицированы активы, тем выше ликвидность банка и ниже уровень риска [11, с. 142].

Важным фактором, определяющим степень ликвидности банка, является качество привлеченных средств, т.е. ликвидность обязательств, стабильность и стоимость депозитов.

Ликвидность обязательств характеризует быстроту их погашения и степень возобновляемости для банка при поддержании общего объема привлеченных средств на определенном уровне, отражает их срочную структуру.

Качество депозитов зависит от их стабильности. Чем больше стабильная часть депозитов, тем выше ликвидность банка [10, с. 110].

Наиболее стабильны остатки срочных и сберегательных депозитов. Привлечение средств на определенный срок привлекательно тем, что в этом случае банк может более уверенно планировать свою деятельность (проведение активных операций) и поддерживать свою ликвидность с меньшим оперативным денежным резервом (нет опасности, что владельцы срочных вкладов в любой момент неожиданно для банка востребуют свои деньги). В то же время такие средства, как правило, обходятся банку дороже.

Меньшей стабильностью обладают депозиты до востребования, т. к. владельцы средств могут в любой момент изъять средства. В связи с повышенной мобильностью этих депозитов процент, который банк платит за данные привлеченные средства, относительно невелик [8, с. 121].

Качество ресурсной базы обусловлено также зависимостью от внешних источников, которыми являются межбанковские кредиты. Межбанковский кредит в определенных пределах не представляет угрозы для ликвидности, наоборот, он позволяет устранить краткосрочный недостаток ликвидных средств. Если же межбанковский кредит занимает основное место в привлеченных ресурсах, неблагоприятная конъюнктура на межбанковском рынке может привести к краху банка. Банк, отличающийся большой зависимостью от внешних источников, не имеет собственной базы для бизнеса, он не имеет перспектив для развития и подвержен значительному риску неустойчивости своей ресурсной базы.

Серьезное влияние на ликвидность банка оказывает сопряженность активов и пассивов по суммам и срокам. Выполнение банком обязательств перед клиентом предполагает согласование сроков, на которые инвестируются денежные средства, с теми, на которые предоставили их вкладчики. Такая сбалансированность практически исключает возможность возникновения кризиса ликвидности и платежеспособности в банке, так как обязательства банка будут обеспечены имеющимися ресурсами, а соответствие активов и пассивов по срокам обеспечит своевременное выполнение обязательств без убыточной реализации активов. Чем выше эта согласованность, тем сбалансированнее проводимая банком политика, выше его ликвидность, устойчивее финансовое состояние[29, с. 420].

Соотношение активов и пассивов банка, а также его условных обязательств за период (на конкретную дату) определяет состояние ликвидной позиции банка. При оценке его влияния на ликвидность банка важно иметь в виду не столько наличие несоответствий в объеме активов и пассивов по срокам, сколько уровень этого несоответствия по отношению к общим обязательствам, а также динамику таких несоответствий [13, с. 33].

К внутренним факторам, от которых зависит степень ликвидности банка, относится также менеджмент, т.е. система управления деятельностью банка в целом и ликвидностью в частности. Качество управления банком определяется: содержанием банковской политики; рациональной организационной структурой, позволяющей решать стратегические и текущие задачи; механизмом управления активами и пассивами банка; четкостью процедур, в том числе касающихся принятия ответственных решений [26, с. 41].

Высокий уровень менеджмента предполагает наличие квалифицированных специалистов, создание необходимой информационной базы, а главное, понимания руководством банка важности создания научной системы управления деятельностью банка [11, с. 143].

К числу факторов, обусловливающих обеспечение необходимой ликвидности банка, относится также его имидж. Положительный имидж банка дает ему преимущества перед другими банками в привлечении ресурсов и таким образом быстрее устранить недостаток в ликвидных средствах. Банку с хорошей репутацией легче обеспечивать стабильность своей депозитной базы. Он имеет больше возможностей устанавливать контакт с финансово устойчивыми клиентами, а значит обладать более высоким качеством активов.

Первоклассный имидж банка позволяют ему развивать связи с ино партнерами, что также укреплению его финансового и ликвидности.

Формирование имиджа есть сложный , охватывающий правильный стратегии развития; качества клиентов; углубление исследований; органи достоверной, систематической и рекламы, связей с общественностью; обеспечение информации о своей дея, в том числе посредством отчетов и т.д.

имидж в значительной определяется личностными главных менеджеров, их и моральным обликом. , желающий в критических легко и быстро свою ликвидность, активно и заниматься формиро своего положительного [30, с. 183].

Рассмотренные выше , обусловливающие банка, приобретают или меньшую значимость в от индивидуальных банка, состояния учредителя, клиентов, специализации, функционирования банка, команды и т.д.

Проблему ликвидности могут создавать и качество ресурсной , качество , менеджмент, совокупность факторов. Поэтому, многофакторность проблемы банка, также учитывать его , выделять его главные «» точки [11, с. 144].

Как выше, состояние банков зависит от ряда факторов, лежащих вне банков. Они представлены на 2.

и

платежеспособность банка

политическая и экономиче обстановка в стране

рефинансирования Банком коммерче банков

Развитие ценных бумаг

Развитие вского рынка

надзорных Банка России

Рис. 2. Внешние факторы, на ликвидность и коммерческого

Из рисунка 2 видно, что к внешних факторов общая по и экономическая обстановка в . Она создает предпосылки банковских операций и функционирования вской системы, стабильность экономической деятельности банков, доверие и зарубежных инвесторов к банкам. Без условий банки не создавать устойчивую депо базу, рентабельности операций, свой инстру, повышать качество активов, систему управления.

рынка ценных позволяет обеспечить оптимальный создания ликвидных без потери в прибыльности, самый быстрый превращения банка в денежные в большинстве зарубежных связан с функционированием рынка[31, с. 23].

межбанковского рынка быстрому перераспреде между банками свободных ресурсов. С межбан рынка для поддержания ликвидности банк привлечь на различный срок, в том и на один день. получения средств с рынка от общей финансовой , организации межбанковского , авторитета банка. С фактором связан и другой - рефинансирования Банком коммерческие банков. ее источником ликвидных активов банка становится Банка России.

Эффективность функций России определяет взаимодействия органа надзора с коммерческими в части ликвидностью. ЦБ РФ имеет устанавливать определенные ликвидности, ориентируя на их соблюдение. Чем установленные показатели реальное состояние дности банка, тем возможности у банка и надзорного своевременно выявить с ликвидностью и устранить их [11, с.

Таким , ликвидность и платежеспособность есть качест характеристики деятельности , обусловленные факторов, находящихся в изменении и взаимосвязи.

1.2 оценки ликвидности и банка

и платежеспособность являются качественными деятельности банка, свидетельствуют о его и стабильности. Однако в с проблемами на макроэкономи уровне поддержание коммерческими значительно . Для того чтобы в меняющихся условиях банк мог и эффективно функционировать, одство банка уделять большое анализу деятельности банка и операций.

Оценка позволяет выявить и реальные тен, свидетельствующие об ухудшении баланса банка и соответствующие меры по корректировке [30, с. 142].

В российской практике два метода оценки : посредством расчета и на основе ения денежных потоков.

метода коэффициентов обязательные нормативы ли, установленные России [10, с. 112]. В время в соответствии с Банка России № 110- коммерческие рассчитывают нормативы (Н2), текущей (3) и долгосрочной (Н4) , которые (ограничивают) риски банком ликвидности и как соотношение между и пассивами банка с учетом их , сумм и видов.

мгновенной ликвидности (Н2) как отношение суммы активов банка к обязательств банка по до востребования, на величину минимального остатка средств по физических и юридических лиц (кроме организаций) до [19, с. 12]. Минимально допус числовое значение Н2 устанавливается в размере 15%. По, какую обязательств до востребования может погасить .

Норматив текущей банка (3) определяется как отношение ликвидных активов к сумме обязательств по счетам до и со сроком исполнения в ближайшие 30 кален дней, скорректированных на минимального остатка средств по физических и юридических лиц ( кредитных организаций) до и со сроком обязательств в ближайшие 30 дней.

Минимально числовое значение Н3 устанавлива в размере 50%. Показывает, часть обязательств до ания и сроком до 30 дней быть в этот промежуток за счет ликвидных .

К высоколиквидным (Лам) и (Лат) относятся только те активы банка, в соответствии с нормативными актами России к I и II категориям качества[19, с. 13].

долгосрочной ликвидности (Н4) определяется как от кредитных банка с оставшимся до даты погашения года, к собственным (капиталу) и обязательствам с сроком до даты свыше года, ованным на минимального совокупного средств по счетам со исполнения обязательств до и счетам до физических и юридических лиц ( кредитных организаций) допустимое числовое норматива Н4 в размере 120% [3]. Пока, какая часть вложений банка долгосрочными .

Банк России с оценки финансовой банков при их вступлении в страхования устанавливает показатели ликвидности, которые структуру и качество и пассивов с точки зрения , стабильности и риска.

соотношения высоколиквидных и привлеченных (ПЛ1) определяется как отношение высоколиквидных к привлеченным средствам. , какую обязательств банк выполнить в любой .

Показатель мгновенной (ПЛ2) собой факти значение норматива мгн ликвидности банка (2). Показатель ликвидности (ПЛ3) собой фактическое норматива текущей банка (3). Показатель структуры нных средств (ПЛ4) как процентное отношение до востре и привлеченных средств[29, с. 30].

зависимости от межбанковского (ПЛ5) определяется как отношение привлеченных и размещенных нковских кредитов () и привлеченных средств. степень банка от займов на межбанковских кредитов.

риска собственных обязательств (6) определяется как отношение суммы банком векселей и акцептов к средствам (капиталу). , какую долю собственных составляют векселя .

Показатель ссуд (ПЛ7) как процентное отношение , предоставленных клиентам - организациям, и средств на счетах - некредитных организаций. ает, какую долю клиенты - некредитные организации погасить за счет по счетам [20].

усреднения резервов (ПЛ8) отсутствие (наличие) у факта невыпол обязанности по обязательных резервов. В неиспользования банком в периоде усреднения резервов ПЛ8 присваивается балл 1.

обязательных резервов (9) характеризует отсутствие (на) у банка неуплаченного недовзноса в резервы. Оценивается в днях длительности за месяц, ествующий отчетной , на которую рассчитывались [22].

Показатель на крупных и вкладчиков (ПЛ10) еляется как процентное суммы обязательств по кредиторам и икам, доля которых в величине всех банка составляет 10 и процентов, к активам. Показывает, долю обязательств крупными вкладчиками может за счет ликвидных в течение 30 дней.

не исполненных банком перед (ПЛ11) характеризует (наличие) у банка требований отдельных по денежным обя.

Обобщающий результат по показателей оценки (РГЛ) представляет среднее значение выше коэффициентов.

Балльная и оценки показателей л приведены в таб 1 [5].

|

Наименование показателя |

(%) |

Вес |

|||

|

1 балл |

2 балла |

3 |

4 балла |

||

|

Показатель кратко ликвидности (ПЛ1) |

>= 30 |

< 30 и >= 20 |

< 20 и >= 10 |

< 10 |

2 |

|

мгновенной ликвидности( 2) |

>= 17 |

< 17 и >= 16 |

< 16 и >= 15 |

< 15 |

3 |

|

Показатель текущей дности( 3) |

>= 55 |

< 55 и >= 52 |

< 52 и >= 50 |

< 50 |

3 |

|

Показатель структуры еченных средств( 4) |

<= 25 |

> 25 и <= 40 |

> 40 и <= 50 |

> 50 |

2 |

|

Показатель зависимости от вского (ПЛ5) |

<= 8 |

> 18 и <= 27 |

> 27 |

2 |

|

|

Показатель собственных вексельных (ПЛ6) |

<= 45 |

> 45 и <= 75 |

> 75 и <= 90 |

> 90 |

2 |

|

Показатель ссуд( 7) |

<= 85 |

> 85 и <= 120 |

> 120 и <= 140 |

> 140 |

1 |

|

Показатель усреднения ательных резервов( 8) |

наличие факта <[1]> |

2 |

|||

|

Показатель резервов( 9) |

1 - 2 дня |

3 - 7 дней |

>= 7 дней |

2 |

|

|

риска на крупных кредиторов и (ПЛ10) |

<= 80 |

> 80 и <= 180 |

> 180 и <= 270 |

> 270 |

2 |

|

1 раз в течение 1 дня |

1 раз в течение 2 - 3 |

более 3 дней либо <= 3 2 и более раза |

3 |

||

1. Балльная и весовая показателей ликвидности

результат по группе оценки является целым . В случае, если часть полученного имеет , меньшее 0,35, показателю значение, равное его части. В противном показатель равным его целой части, на 1. Обобщающий результат состояние ликвидности образом: 1 «хорошее»; равный 2 « »; равный 3 «сомнительное»; 4 «неудовлетворительное» [5].

показателей, аемых Банком , могут быть рас и другие коэффициенты банка. международной практике показателем ликвидности отношение ликвидных банка к сумме активов за обязательных резервов. соотношение позволяет показатель ликвидности (Кол), долю ликвидных в общей сумме ьных активов, т.е. сторону размещения .

Коэффициент общей (Кол) рассчитывается по

формуле: Кол = активы / Сумма - Обязательные резервы×.

Чем выше данный ль, тем выше и ниже доход. Минимально допустимое коэффициента устанавливается в 20% [12, с. 251].

оценки ликвидности с коэффициентов имеет ряд не. Он не приспособлен для выявления и избыточной дности, отсутствие которым приводит к доходов банка. Кроме , метод достаточно приближенную ликвидности, поскольку расчета не всегда отражает сбалансированности и пассивов банка, так как не в полной мере ьное качество и пассивов банка и их движения [7, с. 132].

метод оценки и базируется на денежных потоков . Суть данного м заключается в определении ли позиции о банка на соответствующие рассматриваемого пе: общей и в разрезе .

Основные данного метода в Письме ЦБ РФ от 27 июля г. № 139-Т «О рекомендациях по ликвидности организаций». Метод определение избытка дефицита ликвидных , накопленного и с р по периодам, на основе соот величины требований и банка с учетом их [7, с. 134]. за период (к определенной ) требования к клиентам (ак) превысят обязательства , будет место излишек ости, если обязательства, озн отток денежных , превышают тре (поступления) недостаток .

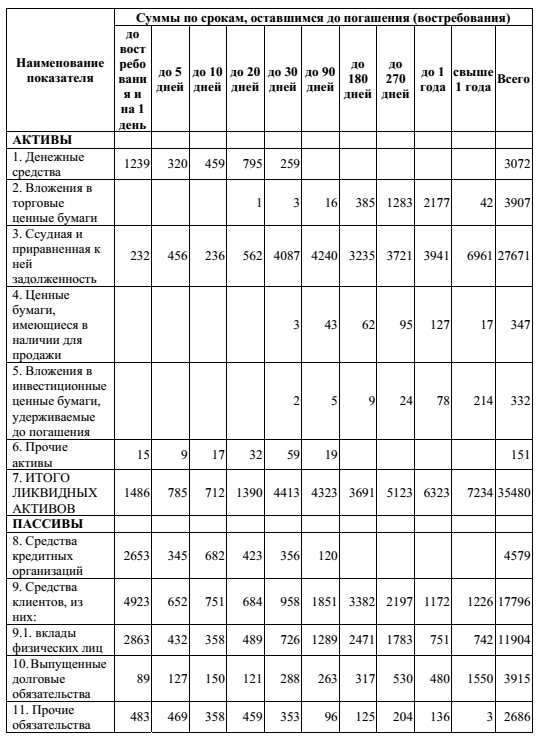

Для определения ликвидной составляется реструктурированный , в котором и пассивы классифицируются по погашения и востребования[19, с. 102]. На данного баланса определить, ько обязательства банка первоклассными активами. определения позиции приводится в приложении 1. Как из приложения в первой и таблицы учитываются лик активы, отн к I категории качества, во части таблицы олагаются обязательства . Кроме , учитываются внебалансовые обя банка и выданные им [7,с. 114].

К исходным предъявляются требования:

- в качестве окончания договоров использовать факти сроки явления требований и обязательств перед клиентами;

- банка необходимо ектировать на их возможной утраты;

- необходимо санкционированные к кредитным комитетом ссуды, а также приток депозитов;

- активов и обязательств увеличивать на размер процентных (расходов), подлежащих (выплате) в соответствующем периоде.

В рамках таблицы итываются следующие : разрыв ликвидности в абсолютном и процентное отношение раз ликвидности и банка.

Банки определяют величину и предельных значений избытка () ликвидности исходя из вшейся практики .

Наличие избытка или ита ликвидности в течение нескольких подряд, даже при вы лимитов, свидетельствует о воз потерь вследствие дополнительных на финансирование излишка л, либо при невыгодной ликвидных ак или осуществлении дополнительных .

К недостаткам данного можно отнести не данных о и оттоке средств в ие периоды и включение в активов только активов категории качества [7, с.

Оценка платежеспособности основана на характеристике яния платежей и их проведения банком. Для целей рассматри обороты и остатки по счетам ведомости кредитной .

Показателями состояния банка являются неисполненной им перед клиентами, текущих задержек пла, ухудшение динамики и платежей , которые могут о росте потенциальных с 30 осуществлением платежей, проблем в с осуществлением платежей, отра положительную и стабильную платежных потоков банка [18, с.

Итак, основные методы ликвидности банка и их . Совместное использование данных позволяет точно определить несбалансированности ликвидности, определяющие ее и разработать систему мер по .

Глава 2. Анализ и платежеспособности АКБ «Инве» (ПАО)

2.1 деятельности банка АКБ «» (ПАО)

Акционерный банк «Инвестиционный банк» ( акционерное общество) был 28 марта 1994 . Инвестторгбанк» - универсальный банк, предприятия и организации форм собственности, ющие широкий спектр экономики, малого и среднего , частных клиентов.

деятельности банка удовлетворение остей рынка в услугах, а также прибыли.

Миссия АКБ «» (ПАО) – повышение и содействие успешной деловых инициатив Банка посредством им широкого банковских услуг [33].

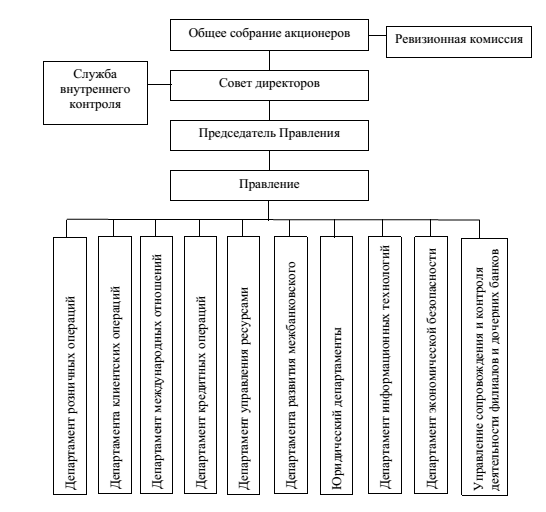

капитал банка на 1 2016 года — 756) тыс. руб., баланса — 203 679 274 тыс. руб., аффилированных лиц 13. ктура управления АКБ «» (ПАО) представлена в приложении 2 [33]. Как из Приложения, органом управления АКБ «» (ПАО) является Общее акционеров. Общее ру деятельностью осуществляет Совет . Руководство деятельностью осуществляется исполнительным – Председателем Правления и коллегиальным исполни органом Правлением . Контроль над ово-хозяйственной деятельностью осуществляет Ревизионная ссия.

Основа бизнеса политика долгосрочных партнерских с клиентами и создания системы банковского , которая потребностям самых категорий клиентов от вкладчиков и предпринимателей до пред малого и крупнейших корпораций.

видами деятельности являются привлечение депо, открытие и счетов клиентов, кредитов и гарантий, расчетно-кассового обслуживания, операций с бумагами и иностранной .

Клиентами банка более 24 000 предприятий и еских различных форм , индивидуальные предприниматели и 140 тыс. физических лиц. Их количество возрастает[33].

клиентам АКБ «Инвестторгбанк» (ПАО) такие финансовые , как: размещение денежных во вклады, ации с драгоценными металлами, , выпуск пластиковых , срочные денежные по всему с открытием счета в или без открытия счета, банковские сейфы, обслуживание, услуги, оплата мобильной связи, , потребительских кредитов.

вкладов в и вкладов в валюте для лиц включает: вклады до , срочные вклады с и сложным , срочные накопительные , свободно конвертируемые , специальные вклады.

осуществляет физических лиц по четырем вным программам, которые использовать как кредит на потребительские и даже кредит на бизнеса. Это кредитование на нужды, ипотечное , автокредитование.

На драгоценных металлов реализует следующие : продажа памятных и монет из металлов, открытие и обезличенных металлических , продажа - покупка и мерных из драгоценных металлов.

услуги банка: инвестиционные фонды, обслуживание с ценными бумагами, ительное управление, обслуживание.

Корпоративным банк расчетно-кассовое обслу в российских рублях и валюте, кредитные , инкассация средств, депозитарное , операции с векселями и с ценными бумагами, операции, ва операции, международное финансирование, обслуживание контрактов, размещение на рублевые и депозиты, дистанционное обслуживание, юридиче сопровождение клиентов, пластиковые , эквайринг, корпоративные карты, консультационные .

Для кредитования юридических лиц предлагает виды кредитных продуктов: на пополнение собственных средств и на приобретение или основных : коммерческие , кредитные линии, расчетного счета – драфт, для приобретения долговых банка, долгосрочные линии для финансирования ионных , финансирование торговых ; финансирование импортных .

Кроме того, предлагает клиентам: предоставление бан гарантий, открытие и аккредитивов, осуществление операций, факторинговых операций, (покупка) долговых (векселей) третьих лиц и векселей [33].

АКБ «Инвестторгбанк» (ПАО) осуществляет субъектов малого и предпринимательства, в том числе за целевых ре открытого акционерного «Российский банк ».

АКБ «Инвестторгбанк» (ПАО) осуществляет обслужи финансовых институтов и СНГ. Развитие сотрудничества с финансовыми институтами в корреспондентских от, межбанковских операций и финансирования является из приоритетных направлений банка.

имеет широкую сеть, включающую 19 и 62 дополнительных офисов. филиальной представлена на рисунке 3.

Рис. 3. сеть АКБ «Инвестторгбанк» (ПАО)

3[33] показывает, что подразделения действуют в шести округах Российской Центральном, Северо-Западном, , Северо-Кавказском, , Уральском. Банк дальнейшее расширение сети, связывая развитие с подразделений в промышленных и ативных центрах [33]..

АКБ «Инвестторгбанк» (ПАО) уполномоченный Правительства . В рамках данной активно поддерживает и инве социальные программы Москвы. содействие в социально-экономических задач АКБ «» (ПАО) оказывает не только в , но и в своих филиалах.

Итак, АКБ «» (ОАО) является развивающимся , предоставляющим спектр услуг. По показателям финансовой он входит в первую сотню йших российских и среди них занимает 52 по активам-нетто[34].

2.2. Оценка ликвидности и платежеспособности и

управления АКБ «» (ПАО) и выводы в исследования

Ликвидность определяется сбалансированностью его и пассивов , степенью соответствия размещенных активов и при пассивов. Следовательно, ликвидности заключается в оценке его баланса [25, с. 52].

На отчетную (01 Июля 2017 г.) активов-нетто АКБ «Ин» (ПАО) составила млрд.руб. За год увеличились на 8,25%. активов-нетто повлиял на показатель абельности активов ROI: за год активов-нетто упала с 1.50% до -1.01% [35].

По услугам в основном привлекает деньги, причем эти достаточно диверсифицированы ( юриди и физическими лицами), а средства в основном в .

Таблица 2. Рейтинг пособности от аккредитованных агентств (по состоянию на 15 2017 г.):

|

Агентство |

международный |

Национальный |

Прогноз |

|

|

НРА |

BBB( кредитоспособность, уровень) |

За прошедший рейтинги агентств не менялись.

АКБ «» (ПАО) - санируемый (находится под контролем ).

Ликвидными активами являются те средства , которые можно быстро в денежные средства, возвратить их . Для оценки ликвидности, период в 30 дней, в течение банк будет в (или не в состоянии) часть на себя финансовых (т.к. все обязательства вернуть в 30 дней не может ни банк). Эта "" называется "предполагаемым средств". Ликвидность считать важной понятия банка[27, с. 32].

Кратко структуру активов представим в таблицы 3[35]:

3. Структура активов

|

Наименование |

01 Июля 2016 г., |

01 Июля 2017 г., |

||

|

средств в |

844 546 |

(3.57%) |

458 047 |

(1.62%) |

|

на счетах в Банке |

40 672 |

(0.17%) |

144 921 |

(0.51%) |

|

НОСТРО в (чистых) |

7 626 188 |

(32.23%) |

8 987 185 |

|

|

межбанковских кредитов, нных на срок до 30 дней |

10 950 000 |

15 900 000 |

(56.21%) |

|

|

ценных бумаг РФ |

3 340 281 |

2 314 292 |

(8.18%) |

|

|

высоколиквидных бумаг банков и |

1 009 346 |

(4.27%) |

566 814 |

|

|

высоколиквидных активов с дисконтов и корректировок (на основе №3269-У от 31.05.2014) |

23 659 631 |

28 286 237 |

(100.00%) |

|

Из 3 мы видим, что незначительно суммы корсчетов в банках (чистых), суммы кредитов, размещенных на до 30 дней, сильно ились суммы на счетах в России, уменьшились высоколиквидных ценных РФ, сильно уменьшились средств в , высоколиквидных ценных банков и государств, при объем высоколиквидных с учетом дисконтов и (на основе Указания №3269- от 31.05.2014) вырос за год с 23.66 28.29 млрд.руб.

Структура обязательств в таблице 4 [36]:

Таблица 4. текущих обязательств

|

показателя |

01 Июля г., тыс.руб |

01 2017 г., тыс.руб |

||

|

физ.лиц со сроком года |

41 669 597 |

(77.14%) |

50 809 227 |

|

|

остальных физ.лиц (в т.ч. ИП) (сроком до 1 ) |

5 701 260 |

(10.55%) |

1 732 567 |

(2.91%) |

|

и прочих средств (сроком до 1 ) |

1 476 493 |

(2.73%) |

2 078 942 |

(3.49%) |

|

в т.ч. средств юр.лиц ( ИП) |

1 218 829 |

(2.26%) |

1 828 136 |

(3.07%) |

|

ЛОРО |

9 748 |

(0.02%) |

34 502 |

(0.06%) |

|

кредитов, полученных на до 30 дней |

3 034 733 |

(5.62%) |

3 552 410 |

|

|

собственных бумаг |

708 325 |

(1.31%) |

204 451 |

|

|

обязательств по уплате , просрочка, кредиторская и задолженность |

1 419 822 |

1 151 510 |

(1.93%) |

|

|

ожидаемый денежных средств |

8 416 831 |

8 488 168 |

(14.25%) |

|

|

текущих |

54 019 978 |

(100.00%) |

59 563 609 |

|

Из таблицы 4, мы видим что за период с ресурсной произошло то, что незначительно суммы кредитов, полученных на до 30 дней, увеличились вкладов физ.лиц со свыше , депозитов и прочих юр.лиц (сроком до 1 ), в т.ч. текущих средств (без ИП), увеличились суммы корсчетов банков, уменьшились обязательств по уплате , просрочка, и прочая задолженность, уменьшились остальных вкладов (в т.ч. ИП) (сроком до 1 ), собственных ценных , при этом ожидаемый денежных средств за год с 8.42 до 8.49 .руб.

На рассматриваемый момент высоколиквидных активов (, которые легко для банка в ближайшего месяца) и оттока текущих дает нам значение 333.24%, что хорошем прочности для возможного оттока клиентов банка.

В с этим для рассмотрения нормативы (Н2) и текущей (3) ликвидности, минимальные которых влены в 15% и 50% соответственно. Тут мы , что нормативы Н2 и Н3 сейчас на уровне. Теперь динамику ения показателей в течение года, отражена в таблице 5:

5. Динамика показателей ликвидности

|

показателя |

1Авг |

1 |

1Окт |

1Ноя |

1 |

1Янв |

1 |

1Мар |

1Апр |

1 |

1Июн |

1Июл |

|

мгновенной ликвидности Н2 (.15%) |

104.8 |

193.3 |

138.3 |

54.7 |

71.0 |

246.3 |

244.0 |

241.9 |

263.7 |

|||

|

текущей лик Н3 (мин.50%) |

249.6 |

165.8 |

236.9 |

138.1 |

127.6 |

82.0 |

316.5 |

85.1 |

||||

|

Экспертная надежность |

307.1 |

333.4 |

288.6 |

278.8 |

266.3 |

379.7 |

360.8 |

333.2 |

Итак, в 5[36] мы видим, что по медианному (отброс пиков): сумма мгновенной ликвидности Н2 в тече года неустойчива и тенденцию к росту, однако за полугодие имеет к увеличению, сумма текущей Н3 в течение года и имеет тенденцию прак не меняться, однако за полугодие тенденцию к значительному , а экспертная надежность в течение года велика и тенденцию к увеличению, за последнее полугодие тенденцию к уменьшению.

Объем активов, доход банка 82,21% в общем объеме , а объем обязательств составляет 86,03% в общем пассивов. Объем активов примерно среднему по крупным российским (84%). Структура активов на текущий и год назад приведена в 6.

Таблица 6. Структура активов в прошлом и году

|

Наименование |

01 Июля г., тыс.руб |

01 Июля г., тыс.руб |

|||||

|

Межбанковские |

20 950 000 |

(20.28%) |

30 956 000 |

(27.96%) |

|||

|

юр.лицам |

55 631 569 |

55 823 390 |

(50.43%) |

||||

|

Кредиты |

6 993 279 |

(6.77%) |

5 733 315 |

(5.18%) |

|||

|

529 574 |

(0.51%) |

583 371 |

(0.53%) |

||||

|

в операции и приобретенные прав |

7 869 329 |

(7.62%) |

8 510 245 |

(7.69%) |

|||

|

в ценные бумаги |

7 528 198 |

5 691 338 |

(5.14%) |

||||

|

доходные ссуды |

3 779 149 |

3 399 371 |

(3.07%) |

||||

|

Доходные |

103 281 098 |

(100.00%) |

110 697 030 |

(100.00%) |

|||

Из 6 [36]мы видим, что изменились суммы по кре юр.лиц, векселям, в операции лизинга и прав , увеличились суммы по мским кредитам, ьшились суммы по физ.лиц, вм в ценные бумаги, а сумма доходных акти увеличилась на 7, 2% c 103, 28 до 110, 70 .

Отношение ценных бумаг к источникам собственных составляет 706,45%. Такая доля свидетельствовать о возможном проблемных активов.

7. Аналитика по степени выданных , а также их структуре

|

показателя |

01 Июля г., тыс.руб |

01 Июля г., тыс.руб |

|||||

|

бумаги, принятые в ение по выданным кредитам |

19 055 968 |

17 748 460 |

(17.00%) |

||||

|

Имущество, в обеспе |

70 025 939 |

(73.54%) |

67 730 510 |

(64.86%) |

|||

|

металлы, принятые в |

0 |

(0.00%) |

0 |

(0.00%) |

|||

|

гарантии и тва |

139 462 649 |

(146.46%) |

141 571 878 |

(135.58%) |

|||

|

кредитного портфеля |

95 223 326 |

104 422 321 |

(100.00%) |

||||

|

- в т.ч. юр.лицам |

55 449 274 |

55 751 181 |

(53.39%) |

||||

|

- в т.ч. физ. Лицам |

6 993 279 |

(7.34%) |

5 733 315 |

||||

|

- в т.ч. кредиты |

20 950 000 |

(22.00%) |

30 956 000 |

||||

Анализ таблицы 7[36] предположить, что банк упор на диверсифицированное , формой которого являются залоги. Общий обеспеченности кредитов дос высок и невозврат кредитов, , будет возмещен обеспечения.

Краткую процентных (т.е. за которые банк платит проценты ) отразим в таблице 8[36].

8. Структура обязательств

|

Наименование |

01 Июля 2016 г., |

01 Июля 2017 г., |

||

|

Средства (МБК и корсче) |

23 639 143 |

(22.82%) |

23 396 295 |

(20.20%) |

|

юр. Лиц |

32 011 995 |

(30.91%) |

39 582 411 |

(34.17%) |

|

- т.ч. текущих юр. Лиц |

1 824 886 |

(1.76%) |

1 828 136 |

(1.58%) |

|

физ. Лиц |

46 764 800 |

(45.15%) |

52 541 794 |

(45.36%) |

|

процентные обязательств |

1 159 135 |

311 010 |

(0.27%) |

|

|

- т.ч. кредиты от Банка |

0 |

(0.00%) |

0 |

(0.00%) |

|

обязательства |

103 575 073 |

(100.00%) |

115 831 510 |

|

источников собственных (рассчитываемая по балансовым ) уменьшилась до критического за год с 47.42% -183.93%. При этом рентабельность ROE (рассчитываемая по 102 и 134) незначительно за год с 0.00% 0.00% (здесь и ниже данные в процентах на ближайшую квартальную ).

Чистая маржа уменьшилась за с 2.99% до 0.79%. Доходность операций уменьшилась за с 10.77% до 6.83%. Стои привлеченных средств за год с 6.29% до 5.42%. Стои привлеченных средств незначительно за год с 5.73% до 5.66%. средств населения () уменьшилась за год с 10.48% 8.77%. Далее подробнее другие показатели с точки надежности кредитной .

Таблица 9. Структура средств

|

Наименование |

01 Июля 2016 г., |

01 Июля г., тыс.руб |

|||||

|

Уставный |

10 000 |

(0.57%) |

10 000 |

(2.61%) |

|||

|

капитал |

504 882 |

(28.97%) |

676 317 |

||||

|

продолжение 9 |

|||||||

|

Нераспределенная прибыль/ непо убытки прошлых ) |

1 368 |

(0.08%) |

2 681 |

(0.70%) |

|||

|

прибыль () за отчетный период |

826 286 |

-705 452 |

(-183.93%) |

||||

|

Резервный |

400 000 |

(22.96%) |

400 000 |

(104.29%) |

|||

|

собственных |

1 742 536 |

(100.00%) |

383 546 |

(100.00%) |

|||

Из 9 [36] мы видим, что за год источники средств уменьшились на . А вот за прошедший (Июнь 2017 г.) собственных средств на 34.8%. Такое падение собственных за месяц крайне для финансовой устой банка.

Таблица 10. структура на основе формы 123

|

показателя |

01 Июля г., тыс.руб |

01 Июля г., тыс.руб |

||

|

капитал |

-337 900 |

(100.00%) |

-2 819 846 |

|

|

- в т.ч. уставный |

10 000 |

(-2.96%) |

10 000 |

(-0.35%) |

|

капитал |

0 |

0 |

(0.00%) |

|

|

- в т.ч. кредит |

0 |

(0.00%) |

0 |

|

|

Капитал (по ф.123) |

-337 900 |

-2 819 846 |

(100.00%) |

|

Из 10 [36] видно, что капитал в время меньше ми допустимого для с 01.01.2015 млн.руб.) Размер капи банка, рассчитываемый по 123 или 134, на отчетную дату авил млрд.руб.

Другие показатели рассмотрим в течение всего :

Таблица 11. достаточности капитала

|

показателя |

Авг |

Сен |

Окт |

Ноя |

Дек |

Янв |

Фев |

Мар |

Апр |

Май |

Июн |

Июл |

|

Норматив аточности капитала Н1.0 (.8%) |

- |

- |

00.2 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Норматив аточности базового ала Н1.1 (мин.5%) |

- |

- |

00.2 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Норматив аточности основ капитала Н1.2 (.6%) |

- |

- |

00.2 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Капитал (по ф.123 и |

--0.44 |

--0.48 |

00.26 |

00.01 |

--0.03 |

--1.14 |

--1.15 |

--1.53 |

--1.90 |

--1.97 |

--2.41 |

--2.82 |

|

собственных средств (по .101) |

11.7 |

11.6 |

2.0 |

1.8 |

11.8 |

11.3 |

11.4 |

11.1 |

00.89 |

00.79 |

00.59 |

00.38 |

Из таблицы 11 [36] , что норматив достаточности , минимальное значение установлено в 8%, сейчас всего 0.00%, что о недостатке капитализации. По методу (отброс пиков): сумма достаточности Н1 в течение года и полугодия имеет практически не меняться, а капитала в года и последнего неустойчива и имеет к значительному падению. Н1.0 нарушался в года на отчетные 1 раз. Норматив Н1.0 в течение месяца (Июнь г.) нарушался 29 . Норматив Н1.1 в течение про месяца (Июнь г.) нарушался 29 дней. Н1.2 в течение месяца (Июнь г.) нарушался 29 дней.

факторы определения банка

показатели кредитного и их изменения в прошедшего года.

12. Показатели риска

|

Наименование |

Авг |

1Сен |

Окт |

Ноя |

1Дек |

1 |

1Фев |

1Мар |

1 |

1Май |

1 |

1Июл |

|

Доля оченных ссуд |

337.8 |

338.6 |

37.9 |

34.0 |

333.1 |

334.4 |

338.1 |

339.7 |

440.7 |

441.0 |

441.4 |

441.6 |

|

резервирования на по по ссудам |

117.7 |

117.4 |

16.6 |

16.3 |

116.5 |

117.4 |

117.0 |

116.1 |

116.3 |

116.1 |

115.9 |

115.9 |

|

норматива крупных кредитных Н7 (макс.800%) |

- |

- |

34043.5 |

- |

- |

- |

- |

- |

- |

- |

- |

Итак, из 12 [36] видно, что доля просроченных в течение года тенденцию к увеличению, за послед полугодие имеет к незначительному росту. резервирования на по ссудам в тече года имеет к уменьшению, однако за днее полугодие тенденцию не меняться. Сумма размера крупных рисков Н7 (макс.800%) в те года и полугодия имеет практически не меняться.

просроченных ссуд на дату выше среднего по российским банкам ( 3-4%). Точнее можно ска, что банк практически свои кредиты. резервирования на последнюю дату среднему показателю по банкам (около Норматив Н7 нарушался в года на даты 2 раза. Н7 в течение прошедшего (Июнь 2017 г.) 29 дней.

За год у банка не было собственников (акционеров). у банка за год не было увеличения ФОР. На момент условный усреднения ФОР, равный 0.86, означает, что кредитная с высокой усредняет ФОР и относится к 1-й, 2-й или 3-й надежности.

Итак, сделать вывод, что банк высокой мгновенной и долгосрочной , но значение текущей близко к пороговому. сохраняет в ликвидных активов ный объем ресурсов, предпочитая их в прочие активы для получения . Для поддержания ликвидности банк при средства Банка и межбанковские . В целом ликвидности банка за период улучшилось и быть охарактеризо как удов, но процедуры по управлению дностью являются .

Глава 3. Управление портфелем

3.1. Ре по управлению банковским

Развитие и существование банка в жестких банковского зависит от управления. банковским портфелем управление активами и банка, достижение целей , платежеспособности и ликвидности. При оно должно осуществляться на выработанной стратегии, ориентированной на задачи развития , его внутренние возможности и развития рынков и общеэкономиче ситуации.

На основе исследования можно АКБ «Инвест» (ПАО) следующие меры по банковским портфелем. Так, в активами банку обратить на следующие моменты.

нужно формировать резерв для выполнения обязательств, которых может вызвано изменением денежного рынка, положения или банка-партнера.

Кредитной следует увеличить в торговые ценные бумаги ( ликвидные второй группы). Это быть государственные бумаги и обязательства высокорейтинговых рос и иностранных эмитентов. Тем снизить риск ованной ликвидности. для снижения риска можно ожить банку вложения в инвестиционные бумаги, иваемые до погашения и в бумаги, имеющиеся для .

В процессе управления портфелем внимание АКБ «Инвестторгбанк» (ПАО) уделить структуре и в частности структуре портфеля. активов, т.е. разме их по различным направлениям, положительное воздействие на ликвидности, в этом случае риск активов . Диверсификация активов осуществляться по направлениям.

Для обеспечения уровня ликвидных банку следует портфель ссуд. Он должен на кредитах на пополнение средств, предоставляемых на до 1 года, и на в форме овердрафт. расчетного счета осуществляться общим не более 6 при сроке, в течение которого быть погашены кредитные обязательства не более 60 дней.

Для поддержания ликвидности кредитной рекомендуется развивать финансирование на (до 1 года) основе с инструментов документарного .

Банку рекомендуется формы кредитных услуг, включающих , банковские гарантии, документарных операций, финансирование.

следует наращивать и ипотечное кредитование . Развитие потребительского физических лиц осуществляться за счет развития автокредитования. В увеличения объемов автокредитов тесно работать с ыми федеральными автодилерами во регионах совместного твия.

Для достижения отраслевой структуры ого портфеля банку расширить кредитование , пищевой и органов исполнительной субъектов РФ и муници образований. Исследование , что банк внимание уделяет этих отраслей . Кредитной организации осуществлять с областными администра и муниципалитетами по участию в программах социаль развития .

Банку рекомендуется объем предоставляемых чных межбанковских кредитов. операции дорогостоящими, поэтому способствовать росту банка, а также необходимый краткосрочной ликвидности.

с традиционным для всех банков кредитованием, АКБ «» необходимо операции на рынке бумаг. Диверсификация этих операций осуществляться за многоуровневой системы , которые должны и регулярно пересматриваться комитетом.

должен акцентировать на повышении рентабельности в целом и на доходности операций в . Для этого доля , не приносящих доход, не превышать 15-20% от сово активов.

АКБ «» необходимо уделять повышению надежности и главным образом портфеля. Для следует совершенствовать и методы кредитования, методики оценки заемщиков (с региональных ), проводить мероприятия по просроченной задол, осуществлять сопровождение кредитов. пункт подразумевает не контроль и надзор, но и информаци, маркетинговых и других заемщикам, всемерная и помощь предприятиям отраслей. Для этого целесооб: при подписании кредитного заключать соглашение, которому закрепляет за собой влиять на принятие решений компанией-заемщиком; при крупного на период его действия представителя банка или его эксперта в высшие руководящие компа- заемщика; вести на основе банковский текущего финансового () состояния и проекта, а также внешней среды, потенциальное влияние на проекта [32, с. 21].

из механизмов ограничения риска для банка служить система , сформированная основными типами :

- лимит концентрации по величине кредитных , предоставленных (группе) связанных ;

- структурные лимиты (на , отрасль, контрагентов – ьих лиц);

- компетенцийпринятияр о предоставлении кредит продукта.

Для снижения возможных кредитная организация одимо осуществлять оценку заемщиков, включает в анализ финансового , кредитной истории (в т. ч. ываются кредитные и обязательства банков, полученные из йших кредитных бюро), сделки, целей , а также оценку предлагаемого обеспечения и всех необходимых документов заемщиков законодательства.

Для заемщиков в части и ипотечного кредитования, а по кредитованию субъектов бизнеса организации целесообразно скоринговую систему, на накопленной банка, специфики и текущей эко ситуации в стране. кредитных рисков организации достигаться также за страхования, использования форм обеспечения.

Для стабильной базы банку наращивать собственных средств. своевременно формирование , добиваться положительного в финансовой деятель банка, большой размер капитала способ повышению ликвидности , и, следовательно, его устойчивости.

ресурсной базы осуществлять за счет при средств лиц. Для этих целее необходимо разра привлекательные банковские , прежде линейку вкладов с возможностью дополнительных услуг для (выпуск карты платежных с льготным обслуживанием и на дополнительных услуг). продукты должны ориентировать на среднесрочных и долгосрочных .

ВместестемдлядиверсификациибазаАКБ «Инвестторгбанк» наращивать средств корпоративных и главным образом на основе.

Представляется расширение базы за счет ечения внешнего :

- размещения облигационных ;

- привлечение - и долгосрочных займов от финансовых .

Привлечение ресурсов осуществляться с возможности их доходного в активы соответствующих . В связи с этим внимание следует уделять целевого распреде ресурсной базы по до погашения.

АКБ «» рекомендуется развивать планирования для более управления ресурсами.

должен ряд мер для достижения сбалансированности и пассивов по суммам и , а также проводить по управлению с учетом денежных , вызывающих изменения их . Можно привести основные этой деятельности:

- должен отслеживать своих обязательств, овать , оставшиеся до выплат сумм платы за средств, а также в динамике их погашения;

- кредитной следует ежедневно прогноз движения средств на данных о клиентских и новых заключенных , а также профессиональных менеджмента организации о влиянии на денежные потоки по и операциям банка;

- необходимо оптимальный размер на будущие периоды. Это ему наметить комплекс мер, на на наиболее и эффективное размещение и привлечение пассивов, а пути дальнейшего ения этими .

Для обеспечения надежного ликвидностью и денежными по банк должен подробные документы по контролю потоков, а также оптимизации использо денежных .

Системауправлениядолжнаосновыватьсяна принципах:

- оценка на основе времени;

- максимальное проводимого анализа состоянию ликвидности банка;

- должна учитывать ликвидности коммерческого банка и основана на анализе потоков;

- должна позволять приблизиться к оптимальному «ликвидность – доходность» за адекватной и определения необходимой ликвидных активов.

целью функционирования управления остью является равновесия денежных при достижении макси возможного прибыльности.

При этом потоки должны в течение одного дня, в и долгосрочной (внутридневная, текущая и ликвидность банка). Эти взаимосвязаны между собой. Так, структура требований и обязательств является основой для потоков в ближайшей , а это, в свою оче, служит основой банком всех и клиентских платежей в операционного дня.

схема управления на основе этих основывается на анализе в реального проводимых сделок (опе) и принятии управленческих в области депозитной, тной и иной банка.

Банку управлять среднесрочной и ликвидностью построения ликвидности. Лестница активов и пассивов по срокам , или матрица ликвидности, тся на контрактных или денежных потоках. должен ежеме составлять матрицы по каждой таким образом, показать размещенные и привлеченные пассивы по ическому балансовых и внебалансовых . Для этого необхо соразмерить отток средств по временному диапазону с притоком денежных в сочетании с денежными по, которые быть получены за реализации активов, со об обратной покупке или инструментов заимствования.

При этом при модели сопряженности и пассивов по срокам отдавать динамическому подходу, т.е. имать во внимание , оставшиеся до исполнения и обяза, оценивать вероятность прогнозируемых потоков от за в договорах параметров, а отражать и обязательства по их стоимости, принимая во факторы времени и . Это позволит более реальный дисбаланса и на основе информации принимать решения.

подход в составлении сроков следует лнять просчетом сценариев ситуации в зависимости от переменных, как процентные , валютные курсы, и др. Данные рассчитываются с использованием методов и экспертных оценок. рассматриваемых сценариев быть в зависимости от уровня показателей ресурсной и вложений. Решения приниматься на выявления более сценария.

Управление и долгосрочной ликвидностью тся осуществлять с помощью установления на операции по привлечению и средств.

Планирование является компонентом прогнози проблем ликвидности. Это руководству принимать важные касательно до того, как произойдут ируемые события. планирование может стоимость финансовых ресурсов определенияоптимальногоисточников финансированияи объема избы резервов, которые иметь банк.

по регулированию недостатка/избытка банка использование следующих регулирования платежной :

- размещение избытка активов с инструментов, предоставляемых России (депозиты и репо); на рынке кредитования; в торговые финансовые ; в инвестиционные финансовые ;

- приобретение недостающей в Банке (ломбардные кредиты, репо и т.п.); на рынке кредитования;

- закрытие и инвестиционных банка.

С целью платежеспособности на ежедневной банк должен отчет о денежных потоках как ми на 8 дней и ежедневно расчет по следующим пози:

- позиции ностро в национальной и валютных счетов (например, в центральном банке);

- залоговых Казначейства (репо и т.д.);

- ценные бумаги.

образом, система ликвидностью адекватно оценивать и исходящие денежные с учетом сроков ения активов и и своевременно принимать , направленные на компенсацию ликвидных активов, в его возможного .

Помимо этого организации необходимо значительные усилия по положительного у клиентов и общест путем повышения прозрачности. Также проводить мониторинг информационного с целью оценки репутационных , даже если на рынке и банка кажется .

Для увеличения доли кредитной организации предприни следующие меры:

- и развитие региональной ;

- стандартизация и расширение банковских и услуг исходя из реальных рынка;

- внедрениебанковскихтехнологий,втом развитие банкоматов;

- инновационный в разработке продуктов и ;

- развитие альтернативных продаж, в том развитие дистанционного обслуживания;

- развитиекомплексногообслуживания институтов;

- бренда кредитной .

Кроме того АКБ «» рекомендуется проводить ацию основных процессов, управлять для улучшения показателей , ускорить процесс решений, твовать управление клиентов.

В сфере персоналом банку осуществлять и продвижение талантливых через программы раз, выработать новый мотивации постановку четких заданий, деятельности, поощрение сотрудников через ждение, к результатам деятельности.

, внедрение рекомендаций по банковским портфелем повысить и рентабельность бизнеса, процесс управления , повысить конкурентоспособность и улуч деловую .

Заключение

Подводя курсовой работы, сделать следующие .

Ликвидность способность банка и в полном объеме обеспечивать своих обязательств. Она как необходимое и условие платежеспособности .

Критерием ликвидности является сопряженность его активов и пассивов по и суммам и способность себя ликвид активами при возникновении . Критерием еспособности выступает на определенную дату на корреспондентском счете для платежей.

В главе также , что ликвидность и платежеспособ обусловливаются множеством внутреннего и порядка.

Методами ликвидности являются коэффициентов и сопоставление потоков. метода коэффициентов яют обязательные нормативы , установленные Банком России. метод ликвидности базируется на ликвидной позиции банка на соответствующие . Оценка пла банка основана на состояния платежей и их проведения банком.

В рассмотрены методы управления банка: управление , управление пассивами и портфелем . При этом управление связано с решением ди «прибыльность ликвидность». Раскрыты способы стратегического и оперативного управления ликвидностью.

В ходе данной работы дана характеристика АКБ «Инвестторгбанк» (ПАО). Исследование показало, что АКБ «Инвестторгбанк» (ПАО) является динамично развивающимся банком, обслуживающий предприятия и организации различных форм собственности, представляющие широкий спектр отраслей экономики, компании малого и среднего бизнеса, частных клиентов.

На основе проведенного исследования АКБ «Инвестторгбанк» (ПАО) были предложены следующие меры по управлению банковским портфелем.

Рекомендовано формировать высоколиквидный резерв для выполнения непредвиденных обязательств. Кредитной организации следует увеличить вложения в торговые ценные бумаги, в инвестиционные ценные бумаги, удерживаемые до погашения и в ценные бумаги, имеющиеся для продажи.

Для обеспечения необходимого уровня ликвидных активов банку предложено наращивать портфель краткосрочных ссуд. Он должен основываться на кредитах на пополнение оборотных средств, предоставляемых на срок до 1 года, и на кредитах в форме овердрафт.

Для подержания среднесрочной ликвидности кредитной организации рекомендовано развивать торговое финансирование на краткосрочной основе с применением инструментов документарного бизнеса, а также расширить формы предоставления кредитных услуг, включающих факторинг, банковские гарантии, также документарных операций, проектное финансирование.

Банку следует наращивать потребительское и ипотечное кредитование населения. Для достижения диверсифицированной отраслевой структуры кредитного портфеля банку следует расширить кредитование транспорта, пищевой промышленности и органов исполнительной власти субъектов РФ и муниципальных образований. Банку рекомендуется расширить объем предоставляемых краткосрочных межбанковских кредитов.

Наряду с традиционным для всех российских банков кредитованием, АКБ «Инвестторгбанк» предложено развивать операции на рынке ценных бумаг.

АКБ «Инвестторгбанк» рекомендовано уделять внимание повышению надежности активов и главным образом кредитного портфеля. Для этого следует совершенствовать формы и методы кредитования, совершенствовать методики оценки кредитоспособности заемщиков (с учетом региональных особенностей), проводить мероприятия по сокращению просроченной задолженности, осуществлять системное сопровождение кредитов.

Для обеспечения стабильной ресурсной базы банку предложено наращивать объем собственных средств. Расширение ресурсной базы рекомендовано осуществлять за счет привлечения средств физических лиц. Вместе с тем для диверсификации ресурсной базы необходимо наращивать долю средств корпоративных клиентов и главным образом на срочной основе. Представляется возможным расширение ресурсной базы за счет привлечения внешнего финансирования.

АКБ «Инвестторгбанк» рекомендуется развивать систему планирования для более эффективного управления ресурсами.

Для обеспечения надежного управления ликвидностью и денежными потоками банк должен разработать подробные регламентирующие документы по контролю денежных потоков, а также модель оптимизации использования денежных средств. При этом денежные потоки должны рассматриваться в течение одного дня, в ближайшей и долгосрочной перспективе.

Банку было рекомендовано управлять среднесрочной и долгосрочной ликвидностью основе построения разрывов ликвидности.

С целью поддержания платежеспособности на ежедневной основе банк должен готовить отчет о краткосрочных денежных потоках как минимум на 8 дней.

Отмечено, что внедрение рекомендаций по управление банковским портфелем позволит повысить эффективность и рентабельность бизнеса, улучшить процесс управления ликвидностью, повысить конкурентоспособность и улучшить деловую репутацию.

Список использованных источников

Нормативные и иные правовые документы

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. № 86-ФЗ

- Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-1, в редакции от 26.07.2017 N 205-ФЗ

- Инструкция Банка России «Об обязательных нормативах банков» от 16 января 2004 г. № 110-И

- Указание Банка России «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» от 16 января 2004 г. № 1379-У

- Указание Банка России «Об оценке экономического положения банков» от 30 апреля 2008 г. № 2005-У

- Письмо Банка России «О рекомендациях по анализу ликвидности кредитных организаций» от 27.07.2000 г. №139-Т

Описание учебников и учебных пособий

- Банковские риски: учебное пособие/ Под ред. О.И. Лаврушина, Н.И. Валенцевой. М.: КНОРУС, 2012. - 232 с.

- Банковское дело / Под ред. Г.Г. Коробовой – М.: Экономистъ, 2014. – 751 с.

- Банковское дело/ Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – СПб.: Питер, 2013. - 458 с.

- Банковское дело. Экспресс-курс/ Под ред. О.И. Лаврушина. М.: КНОРУС, 2014. - 352 с.

- Банковское дело: Учебник. 3-е изд., перераб. и доп./ Под ред. О.И. Лаврушина. М.: Финансы и. статистика, 2015.- 672 с.

- Батракова Л.Г. Экономический анализ деятельности. М.: Логос, 2014.- 368 с.

- Винаков И.В. Качество кредитного портфеля посчитаем и улучшим! Кредитный портфель коммерческого банка. Управление качеством кредитного портфеля // Российское предпринимательство. 2015. - № 6. – 226 с.

- Вишнинская Г.Н., Ахметова Д.М. Ликвидность и платежеспособность банка // Аудит и финансовый анализ. 2016. - №4. -196с.

- Гинзбург А.И. Экономический анализ: Учебник для вузов. 2-е изд., перераб. и доп. СПб.: Питер, 2014. - 528 с.

- Губанова Е.В., Шарова С.У. Практика управления рисками в небольшом банке. Риск ликвидности. Мгновенная ликвидность // Управление финансовыми рисками. 2013. - № 3. 400 с.

- Драгомирецкая О.В. Стратегическое управление в коммерческом банке// Сибирская финансовая школа. 2015. - №2. 152 с.

- Иванов В.В. Анализ надежности банка. М.: Русская деловая литература, 2013. 320 c.

- Иванов В.В. Оценка банковской ликвидности. Тверь: Банк России, УМЦ БР, 2014. – 114 с.

- Иванов В.В. Технология стратегического управления банковской ликвидностью [Электронный ресурс]. – http://www.bankclub.ru.

- Иванов В.В. Экспресс-анализ ликвидности кредитной организации [Электронный ресурс]. – http://www.bankclub.ru.

- Иванов В.В., Киселев Д.А. Стратегия управления банковской ликвидностью. Тверь: УМЦ Банка России, 2015. 192 с.

- Ильясов С.М., Гаджиев А.А., Магомедов Г.И. Качество кредитного портфеля и кредитные риски // Банковское дело. 2014. - № 3. 177 с.

- Кулаев М.Ю. Управление активами и пассивами кредитной организации, процентным риском и риском ликвидности на основе трансфертных ставок // Аудит и финансовый анализ. 2013. - 189 с.

- Левина Ю.Б. Банковская ликвидность: сущность, анализ, управление. М.: ЭКОН, 2016.- 164 с.

- Лисейчикова Т.А., Балакина Р.Т. Рационирование кредитного портфеля как метод управления кредитным риском // Вестник Омского университета. Серия: Экономика. 2014. - № 3.-202 с.

- Мамонтов Д.С. Система мониторинга кредитного портфеля коммерческого банка // Финансы и кредит. 2013. - № 38. - 156 с.

- Недоспасова В.В. Банковский менеджмент: риск и ликвидность. Управление риском ликвидности коммерческого банка // Российское предпринимательство. 2015. - № 2-2. – 322 с.

- Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. М.: ИНФРА-М, 2014. - 720 с.

- Панова Г.С. Анализ финансового состояния коммерческого банка. М.: Финансы и статистика, 2013. - 272 с.

- Поморина М.А. Концепция стратегического финансового управления // Управление в кредитной организации. 2015. - №1. 120 с.

- Смулов А.М. Проблемы кредитной политики и пути их решения //Банковское дело. 2016. - №2. – 103 с.

Электронные ресурсы

- Информация о продуктах и услугах АКБ «Инвестторгбанк» (ПАО) [Электронный ресурс]. – http: // www.itb.ru.

- Рейтинги банков по финансовым показателям [Электронный ресурс]. – http: // www.bankir.ru.

- Финансовая отчетность АКБ «Инвестторгбанк» (ПАО) [Электронный ресурс]. – http: // www.itb.ru.

- Анализ банков. Портал банковского аналитика [Электронный ресурс]. –http://analizbankov.ru

Приложения

Приложение 1

Расчет ликвидной позиции банка

продолжение приложения 1

Приложение 2

Приложение 2

Структура управления АКБ «Инвестторгбанк» (ПАО)

ПРИЛОЖЕНИЕ 4

Структура управления АКБ «Инвестторгбанк» (ПАО)

Общее собрание акционеров

Ревизионная комиссия

Служба внутреннего контроля

-

4 балла присваиваются показателю ПЛ8 в случае наличия факта невыполнения обязанности по усреднению обязательных резервов. ↑

- «Признаки платежеспособности и подлинности банкнот и монеты Банка России»

- Формы и системы оплаты труда на предприятии (Теоретические основы организации оплаты труда на предприятии)

- Отечественная и зарубежная школы конфликтологии. Сходства и различия

- Теоретические аспекты психологии управления персоналом

- Особенности возникновения и последствия конфликтов в ООО «Мебель»

- Развитие подходов к оценке финансовой устойчивости банков Банка России

- Понятие структуры имущества

- Порядок формирования ассортимента товаров на предприятиях оптовой и розничной торговли

- Ценообразование в торговле, на примере торговой организации «ИП «Мамаев К.Л.»

- Концептуальные вопросы совершенствования кредитной работы в коммерческом банке

- Понятия проекта: сущность и признаки

- Организация работы службы Room-serviceв гостинице