Ликвидность и платежеспособность банка

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что в условиях рыночной экономики предприятиям необходимо грамотно управлять своими финансовыми ресурсами. Наиболее значимую роль в данной области, несомненно, следует уделять анализу финансового состояния, поскольку результаты такого анализа дают руководству, инвесторам, кредиторам и другим экономическим контрагентам представление о способности конкретной организации отвечать по собственным обязательствам. Именно регулярная оценка финансового состояния позволяет предприятию достаточно быстро реагировать на негативное воздействие внешних факторов, и решать внутренние проблемы, а следовательно - выжить в довольно нестабильных экономических условиях современной России.

Устойчивое финансовое состояние благоприятно сказывается на привлечении дополнительных ресурсов, доминировании на том или ином сегменте рынка, на расширении сферы инвестиционных вложений, а так же у него больше возможности осваивать новые нетрадиционные виды услуг и внедрять передовые технологии. Финансово устойчивое предприятие имеет благоприятную внешнюю среду, то есть не вступает в конфликтные отношения с государством и обществом, так как своевременно и в полном объеме уплачивает налоги в бюджет и внебюджетные фонды, заработную плату своим сотрудникам.

Современные тенденции развития банковского сектора подтвердили необходимость усиления внимания к вопросам устойчивости и надежности финансового бизнеса. А сегодняшние вызовы экономики, связанные с нестабильностью внешней глобальной среды и зачастую неоправданным риском операций, предъявляют серьезные требования к устойчивости финансово-кредитных институтов. Поэтому важнейшим элементом обеспечения финансовой устойчивости коммерческого банка, является оптимальное соотношение собственного и заёмного капитала, гарантирующее платёжеспособность, а в долгосрочной перспективе – оптимальную структуру баланса, не только с позиции активов/ пассивов, но и риска, доходности и ликвидности.

В тоже время необходимо отметить, что в современной науке вопросы финансового состояния российских коммерческих банков, как с теоретических, так и с практических позиций, ещё не в полной мере раскрыты и изучены. В частности, применяемые методики оценки финансового состояния в основном предназначены для внутреннего использования банков, что ограничивает всех заинтересованных субъектов - участников рынка в получении своевременной и объективной информации для оценки финансового состояния на основе публикуемой отчётности с достаточной степенью достоверности, как конкретной кредитной организации, так и банковской системы в целом.

Таким образом, выбор темы работы связан с особой актуальностью разработки результативных методических подходов для оценки финансового состояния коммерческого банка и недостаточной научной разработанностью данной проблемы.

Целью работы является проведение анализа финансового состояния ПАО «Сбербанк России», его ликвидности и платежеспособности. А так же и разработка практических рекомендаций по его улучшению.

Реализация этой цели потребовала решения следующих основных задач в соответствии с логикой работы:

- исследовать сущность, задачи анализа финансового состояния коммерческого банка;

- представить общую характеристику деятельности ПАО «Сбербанк России»;

- провести анализ активов и пассивов ПАО «Сбербанк России»;

- дать оценку финансовой устойчивости ПАО «Сбербанк России»;

- разработать рекомендации по улучшению финансового состояния банка;

- оценить эффективности предложенных мероприятий.

Глава 1. Теоретические основы анализа финансового состояния коммерческого банка

Сущность, цель, задачи анализа финансового состояния коммерческого банка

Термин «финансовое состояние» встречается в экономической литературе достаточно часто, но однозначного его определения нет. На законодательном уровне определение также отсутствует, несмотря на то, что термин часто встречается в нормативных актах Российской Федерации, Банка России.

А. Б. Борисов в экономическом словаре даёт следующее определение: финансовое состояние — уровень обеспечения экономического субъекта денежными средствами для осуществления хозяйственной деятельности, поддержания нормального режима работы и своевременного проведения расчётов[1]. По мнению Н. Г. Щербаковой, финансовое состояние кредитной организации является обобщающей, комплексной характеристикой деятельности банка и качества его системы управления[2]. Д. И. Жиляков считает: финансовое состояние – это комплексное понятие, включающее систему абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов[3].

Определение финансового состояния, приведённое А. Б. Борисовым, по нашему мнению, не полностью раскрывает его экономическую сущность, а в основном указывает на уровень ликвидности. На наш взгляд, определение финансового состояния как комплексное понятие не вполне корректно, здесь больше подходит выражение «комплексная характеристика», как отмечает Н. Г.Щербакова. Определение, предложенное Д. И. Жиляковым, касается в основном системы показателей, что, по-нашему мнению, существенно сужает данное понятие.

Финансовое состояния коммерческого банка – это комплексная характеристика наличия и использования финансовых ресурсов коммерческого банка, основанная на системе абсолютных и относительных показателей, рассчитываемых по данным финансовой отчётности[4].

Финансовое состояние коммерческого банка рассматривается как комплексная характеристика, включающая одновременно несколько направлений: финансовая устойчивость, платёжеспособность (ликвидность), деловая активность (репутация) [5].

Для оценки финансового состояния коммерческого банка используется система абсолютных и относительных показателей, так как данные типы показателей, взятые в отрыве друг от друга, приводят к неопределённости в оценке.

Оценка финансового состояния коммерческого банка может быть проведена всеми пользователями, потому что она строится на данных публикуемой (публичной, доступной) финансовой отчётности.

Наряду с термином «финансовое состояние банка», в экономической литературе встречаются такие, как «финансовая устойчивость банка», «финансовое положение банка», «экономическое положение банка». В целях разграничения понятийного аппарата считаем необходимым привести определения, соответствующие вышеперечисленным экономическим терминам.

Финансовая устойчивость банка — это качественная характеристика деятельности банка, позволяющая ему своевременно адаптироваться к изменениям экономической среды, эффективно работать на рынке банковских услуг, выполнять обязательства перед клиентами, акционерами и участниками вне зависимости от воздействия внешних и внутренних факторов и обеспечивать потенциальный рост и развитие всех структурных подразделений банк в среднесрочной и долгосрочной перспективе[6].

Качественное управление банком возможное лишь в случае глубокого понимания сущности понятия «ликвидность банка», поскольку возникает необходимость применения оптимального инструментария и методов управления, относительно каждого направления. Исследование вопроса ликвидности банка дает возможность сказать, что на сегодняшний день в науке нет единого подхода к определению данной категории. Исходя из этого, проанализируем существующие точки зрения и сформулируем собственное определение. В экономической литературе существуют разные подходы к определению понятия «ликвидность банка», которые можно свести к следующим группам: 1) ликвидность как запас; 2) ликвидность как поток; 3) отождествление понятий «ликвидность» и «платежеспособность»; 4) «банковская ликвидность» и «ликвидность банка» как синонимы. Рассмотрим отдельные группы[7].

В экономической теории существует два полярных подхода к трактованию понятия «ликвидность банка»: ликвидность как запас и ликвидность как поток[8].

Л. Тэпман и Н. Эриашвили рассматривают ликвидность банка как запас: «это возможность использовать все активы в качестве наличных денежных средств или быстро превращать их в таковые»[9]. Понимание ликвидности за данным подходом означает оценку ликвидности банка как запаса его денежных средств, которые определяются, исходя из данных по остаткам активов и пассивов на определенную отчетную дату. Такая информация отображается в балансе банка, что отождествляет понятие «ликвидность банка» и «ликвидность баланса банка». Это недопустимо, поскольку сроки относятся к разным уровням ликвидности и, соответственно, понимание с позиции запаса значительно сужает понятие «ликвидность банка». Отрицательным моментом данного подхода также есть определения ликвидности через оценку лишь тех активов, которые можно быстро трансформировать в ликвидные средства, и сравнение их с потребностями в денежных ресурсах на определенную дату. Причем, осуществляется ретроспективный анализ, который вообще не учитывает будущие денежные потоки банка.

Таким образом, исследовав различные точки зрения, сформулируем собственную. Ликвидность банка – это способность банка рассчитываться по своим долговым, внебалансовым и финансовым обязательствам перед вкладчиками, кредиторами и другими контрагентами своевременно и с минимальными расходами, а также способность банка осуществлять кредитные операции в соответствии со стандартами своей кредитной политики.

Уровень расходов на поддержку ликвидности является важным аспектом в понимании сущности понятия «платежеспособность банка». Данный фактор необходимо учитывать, так как в случае возникновения у банка проблем с погашением своих обязательств, первоочередным источником быстрого привлечения финансовых ресурсов является рынок межбанковских кредитов. Характерной особенностью данного рынка есть значительная волатильность стоимости капитала, которая зависит от экономической ситуации в целом. При неблагоприятных условиях, банк будет вынужден привлекать средства по любой цене с целью сохранения статуса надежного банка. Но с другой стороны, его доходы от кредитных операций могут не перекрывать расходы на привлечение средств. В таком случае, банк будет терять свою ликвидность, а со временем и платежеспособность.

Таким образом, понятие «платежеспособность» более широкое. Для того чтобы банк имел возможность постоянно рассчитываться по своим обязательствам и осуществлять эффективную деятельность, ему необходимо получать доходы. Причем в объемах, необходимых для дальнейшего расширения деятельности. Это возможно в процессе осуществления активных операций. Категория «платежеспособность» уже включает способность банка удовлетворять кредитные заявки своих клиентов.

Финансовое состояние коммерческого банка определяет ряд разнообразных внешних и внутренних факторов, так как деятельность банка представляет собой совокупность процессов, зависящих от их множества. При этом не существует факторов незначительных относительно других. Все они тесно связаны между собой и вызывают равнонаправленное влияние на финансовое положение банка[10].

Рассмотрим основные факторы, от которых напрямую зависят финансовые результаты и дальнейшее развитие коммерческого банка.

1. Социально–политическая ситуация. Складывается под действием проведения политики президентом страны и правительства, влиянием оппозиции, социальной напряженности в регионах, межнациональных отношений в них.

2. Общеэкономическая ситуация. Формируется под воздействием потенциала экономики, сальдо движения капитальных средств, конкурентоспособности товаров.

3. Состояние финансового рынка. Представляет собой совокупность определяющих факторов: процентная ставка по банковским вкладам, кредитная эмиссии, темпы инфляции и инфляционные ожидания, денежная масса, политика ЦБ РФ, конкуренция на рынке банковских услуг.

4. Развитость банковской системы; Определяется ликвидностью банковской системы, доходностью банковских операций, наличием систем страхования вкладов, критерием политического риска, устойчивостью законодательства, ролью и авторитетом ЦБ РФ.

5. Совокупность индивидуальных характеристик банка. Масштаб деятельности банка определяет диверсификацию портфеля активов и их качество; от специализации банка зависит качество состава и структуры активов и, соответственно, прибыль; объем операций на межбанковском рынке кредитов несет последствия процентного риска. Объем выдаваемых ссуд в совокупности со степенью внимания к заемщику определяет кредитный риск; мобильность и сроки погашения активов и пассивов определяет риск ликвидности и так далее.

6. Стратегия банка. Определяется приоритетными целями и задачами банка, а также путями их достижения. Представляет собой разработанный план развития структуры управления на перспективу с целью выполнения миссии коммерческим банком.

7. Внутренняя политика банка. Определяется структурой подразделений и органов управления, составом и полномочиями кредитного комитета, процедурой утверждения кредитов, кредитными технологиями, уровнем доходности, риска и ликвидности и требованиями к сотрудникам.

К факторам внешней среды относятся социально–политическая, общеэкономическая ситуация, состояние финансового рынка; к факторам банковского бизнеса - развитость банковской системы и часть факторов состояния финансового рынка; к внутренним факторам – индивидуальные характеристики банка, его политика и стратегия.

Цель анализа финансового состояния коммерческого банка – изучение эффективности использования финансовых ресурсов, в частности, привлечённых руководителями, соответствующими финансовыми службами банка, его учредителями, инвесторами и другими экономическими субъектами для оценки условий существования банка и определения степени риска его деятельности[11].

1.2. Методы анализа финансового состояния коммерческого банка

Финансовое состояние банка определяется общим уровнем эффективности управления его активами и пассивами (как балансовыми, так и забалансовыми), скоординированностью управления ими и отражается в основных показателях, характеризующих это состояние.

Финансовое состояние кредитных организациях оценивается по показателям, которые можно вывести из публикуемой отчётности банков, не представляющей собой коммерческой тайны и доступной широкому кругу пользователей, в частности, внешним пользователям банковской информации. Целесообразно использовать следующие коэффициенты, характеризующие финансовое состояние кредитных организаций:

– коэффициент эффективности использования кредитной организацией собственного капитала как ресурса кредитования; отражает эффективность использования собственных средств в кредитных операциях и указывает на то, сколько приходится собственных средств банка на 1 рубль его кредитных вложений. Рост показателя в динамике свидетельствует о том, что большая часть кредитного портфеля банка сформирована за счёт собственных его средств. При оценке этого показателя следует учитывать, что собственные ресурсы банка, являющиеся для него в определённой мере бесплатными, должны вкладываться в активы, не приносящие дохода. В то же время использование собственных средств для кредитования уменьшает стоимость ресурсов и тем самым способствует увеличению прибыльности операций банка. Поэтому банки, обладающие значительными собственными средствами, могут быть высоко рентабельными, даже если они имеют низкую доходную маржу[12];

– коэффициент рентабельности собственного капитала; отражает объём чистой прибыли на 1 рубль собственных средств банка и показывает общую эффективность использования банком собственных источников ресурсной базы;

– коэффициент эффективности использования кредитной организацией привлеченных средств для финансирования кредитных вложений. Данный показатель составляет 100% – это означает, что банк использует весь объём привлечённых средств исключительно как ресурс кредитования. Показатель больше 100 % свидетельствует о наличии у банка возможности использовать привлечённые средства не только в качестве кредитных ресурсов, но и в качестве источника других активных операций. А если данный коэффициент меньше либо равен 100 %, то можно говорить о том, что банк использует для кредитования собственные средства, что косвенно свидетельствует о некоторой пассивности кредитной политики банка[13];

– коэффициент рентабельности привлечённых средств; показывает, сколько приходится чистой прибыли на 1 рубль привлечённых средств банка, и отражает общую эффективность использования привлечённых источников в процессе банковской деятельности[14];

– доля кредитных вложений в активе баланса кредитных организаций; показывает размер остатков ссудных активов за вычетом резервов, приходящихся на 1 рубль совокупных активов. Чем выше расчётное значение данного показателя, тем выше кредитная активность банка[15];

– коэффициент «агрессивности – осторожности» кредитной политики кредитных организаций; характеризует направленность кредитной политики банка. Если значение данного показателя больше 70 %, то можно считать, что банк проводит «агрессивную» кредитную политику. При такой политике верхний предел равен 85 %; если значение показателя становится ещё выше, считается, что банк осуществляет неоправданно опасную кредитную деятельность. Коэффициент меньше 60 % показывает, что банк проводит «осторожную» кредитную политику. При «осторожной» кредитной политике нижний предел устанавливается на уровне 50 %, если значение показателя ниже 50 %, то возможна угроза недополучения прибыли и возникновения убытков;

– коэффициент соотношения кредитных вложений и собственного капитала; отражает степень рискованности кредитной политики банка. Оптимальное значение данного показателя установлено на уровне 300–400 %. Коэффициент выше 500 % свидетельствует о недостаточности капитала банка и (или) о его агрессивной кредитной политике. Значение показателя ниже 300 %, свидетельствует о высокой финансовой устойчивости банка и одновременно потенциально низкой эффективности деятельности[16];

– коэффициент рентабельности кредитных вложений; показывает, сколько чистой прибыли приходится на 1 рубль кредитных вложений банка, и отражает общую эффективность предоставляемых банком кредитов;

– коэффициент рентабельности активов; показывает, сколько чистой прибыли приходится на 1 рубль активов банка, и отражает общую эффективность использования активов в процессе банковской деятельности[17].

Итак, финансовое состояние банка в целом зависит от общей эффективности и скоординированности управления его активами и пассивами. Поэтому обоснованность выбора банком схемы, в соответствии с которой он осуществляет привлечение и размещение ресурсов, а также методов последующего размещения средств, реализации указанной схемы на практике в значительной степени предопределяет эффективность управления банком и, следовательно, уровень его финансового состояния.

В российской надзорной практике используется два метода оценки ликвидности: посредством коэффициентов и на основе потока денежной наличности. Основу метода коэффициентов составляют оценочные показатели ликвидности, установленные Банком России. Официально Банком России утверждены три обязательных норматива ликвидности (Н2, Н3, Н4), характеристики представлены в табл. 1.

Таблица 1

Обязательные нормативы ликвидности банков[18]

|

Показатель |

Влияние |

Критерий |

|

Норматив мгновенной |

регулирует риск потери банком ликвидности в течение одного операционного дня |

Минимальное значение показателя 15% |

|

Норматив текущей ликвидности банка (НЗ) |

регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней |

Минимальное значение показателя 50% |

|

Норматив долгосрочной ликвидности банка (Н4) |

регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы |

Максимальное значение показателя 120% |

Норматив мгновенной ликвидности (Н2) рассчитывается по формуле:

(1)

(1)

где Лам – высоколиквидные активы;

Овм – обязательства до востребования.

К высоколиквидным активам относятся финансовые активы, которые должны быть получены в течение ближайшего календарного дня и могут быть незамедлительно востребованы банком и в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «групп развитых стран», в кассе банка. По обязательствам до востребования вкладчиком и кредитором может быть предъявлено требование об их незамедлительном погашении. Минимально допустимое значение норматива Н2 установлено в размере 15%. Если он больше 15%, то это означает, что банк способен своевременно производить платежи по текущим и предстоящим в ближайший месяц операциям[19].

Норматив текущей ликвидности банка (Н3) регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов по счетам до востребования и на срок 30 календарных дней. Норматив текущей ликвидности (Н3) рассчитывается по формуле:

(2)

(2)

где Лат – ликвидные активы;

Овт – обязательства (пассивы) до востребования.

Ликвидные активы – это финансовые активы, которые должны быть получены банком и могут быть востребованы в течение ближайших 30 дней и в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки[20]. К высоколиквидным и ликвидным активам относятся только те финансовые активы банка, которые в соответствии с положением Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»[21] относятся к первой категории качества и второй категории качества. В расчет показателя ликвидных активов включаются остатки на балансовых счетах, по которым отсутствуют требования по формированию резерва на возможные потери в связи с отсутствием по ним риска. По обязательствам до востребования, а также по обязательствам банка перед кредиторами сроком погашения в ближайшие 30 календарных дней вкладчиками и кредиторами может быть предъявлено требование об их незамедлительном погашении. Минимально допустимое значение норматива Н3 устанавливается в размере 50%, то есть банк должен в состоянии покрыть 50% обязательств, которые возникнут в течение месяца за счет ликвидных средств[22].

Норматив долгосрочной ликвидности банка (Н4) регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней к собственным средствам банка и обязательствам с оставшимся сроком погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле:

(3)

(3)

где Крд – кредитные требования с оставшимся сроком до даты погашения 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней;

ОД – обязательства банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней.

Минимально допустимое числовое значение норматива (Н4) установлено в размере 120%. Таким образом, Банк России допускает формирование 20% долгосрочных вложений за счет краткосрочных ресурсов.

Наряду с государственным регулированием ликвидности банков посредством установления экономических нормативов в России развивается оценка ликвидности на основе рассчитываемой ликвидной позиции: общей и в разрезе разных валют. При данном методе ликвидность понимается как поток (при методе коэффициентов – как запас) [23].

Коэффициент ликвидности, основанный на понятии запаса, рассчитывается по формуле:

(4)

(4)

где Зк – задолженность по ссудам, предоставленным соответственно до 6 мес., от 6 мес. до 1 года, более года;

ПД – привлеченные депозиты соответственно с указанными ниже коэффициентами (К1, К2, К3);

К1 – средства на счетах до востребования и на срочных вкладах от 6 мес. (для ресурсов с ограниченной ликвидностью);

К2 – средства на срочных счетах со сроком от 6 мес. до года (для ресурсов со средней срочностью);

К3 – средства на срочных счетах со сроком более года (для ресурсов с высокой ликвидностью).

Приведенный коэффициент, как правило, должны быть ниже 100%.

Рост значений коэффициентов ликвидности объясняется стремлением банков решать проблему ликвидности не путем перегруппировки активов, а с помощью управления пассивами. Чем большая доля вкладов помещается в ссуды, тем ниже коэффициент ликвидности. Вторым показателем уровня ликвидности, основанным на понятии запаса, является коэффициент, характеризующий долю ликвидных активов в обязательствах банка, который рассчитывается по формуле:

(5)

(5)

Это коэффициент указывает на прямое отношение ликвидных активов к вкладам[24].

Показатель ликвидности, основанный на понятии запаса, может быть определен и как степень покрытия активов за счет акционерного капитала. Он рассчитывается по формуле:

(6)

(6)

Чем выше значение этого коэффициента, тем больше потенциальный риск потерь банка.

Ликвидная позиция банка отражает соотношение его денежных требований и обязательств за определенный период. Если за период (к определенной дате) требования к клиентам (активы) превысят обязательства банка, будет иметь место излишек ликвидности, если обязательства, означающие отток денежных средств, превышают требования (поступления) – недостаток ликвидности[25].

При создании и выработке коэффициентов платежеспособности обычно применяются корректировки активов и пассивов на возможные дополнительные привлечения или отток средств с учетом риска утраты вложений. Объем возможного притока и изъятия средств банк может определить исходя из прогноза движения средств по счетам клиентов с учетом статистических данных за предшествующий период, договорных обязательств и величины недоиспользуемых лимитов на межбанковском рынке. Таким образом, данная система коэффициентов позволяет получить более точную величину риска дополнительно к обязательным нормативам Центрального банка[26].

Таблица 2

Методика расчета коэффициентов платежеспособности

коммерческого банка[27]

|

Показатель |

Методика расчета |

Нормативное значение |

|

Доля основных депозитов |

Основные депозиты : Депозиты |

≥75 % |

|

Доля депозитов до востребования |

Депозиты до востребования : Депозиты |

≤35 % |

|

Уровень высоколиквидных активов |

(Касса + Корсчета + Высоколиквидные бумаги) : Совокупные активы |

≥10 % |

|

Доля неликвидных активов |

Чистая ссудная задолженность : Совокупные активы |

≤70 % |

|

Соотношение кредиты/депозиты |

Кредиты + Неликвидные бумаги : Основные депозиты |

≤50 % |

|

Качество активов |

Качество активов = Активы, взвешенные по риску : Совокупные активы |

≤75 % |

|

Доля проблемных ссуд |

Просроченные кредиты : Совокупные кредиты (≤10 %) |

≤10 % |

Следует отметить, что все приведенные показатели должны рассматриваться в динамике[28]. Для выявления тенденций в части улучшения или ухудшения состояния значений нормативов платежеспособности сотрудник отдела отчетности кредитной организации анализирует их динамику за последние три месяца. В случае устойчивого (в течение одного месяца) и (или) значительного, более чем на 10%, изменения значений нормативов платежеспособности и (или) приближения нормативов ликвидности к значениям, установленным Банком России, более чем на пять позиций (%) сотрудник выявляет требования и (или) обязательства банка, повлиявшие на такое изменение значений нормативов, и информирует об этом отдел риск-менеджмента и правление банка[29]. При этом производится оценка того, какое воздействие оказало влияние на возможность банка погашать свои текущие обязательства.

Правлению банка на рассмотрение выносятся предложения о реструктуризации активов по срокам, реализации активов со сроком, по которым нормативы соблюдаются; реструктуризации обязательств по срокам, возможному переоформлению обязательств на сроки, по которым нормативы соблюдаются[30].

Среди преимуществ коэффициентного метода оценки платежеспособности можно выделить следующие:

- данный метод дает возможность своевременно принимать меры по недопущению нарушения важнейших статей баланса кредитной организации, так как эти соотношения закрепляются установленными значениями коэффициентов;

- анализ с помощью коэффициентов на практике обеспечивает ответственность всех подразделений за состояние платежеспособности банка. Во-первых, подразделения проводят свои операции, строго ориентируясь на лимиты, в том числе установленные коэффициенты ликвидности, а во-вторых, в процессе контроля значений коэффициентов принимают участие все подразделения банка;

- на основе использования системы коэффициентов может строиться управление платежеспособностью по нормативам, то есть проводиться ограничение операций банка, воздействующих на изменение значений коэффициентов;

- для выполнения банком коэффициентного анализа на практике не требуется больших издержек[31].

К недостаткам коэффициентного метода оценки платежеспособности можно отнести следующее:

- обобщение данных для расчета коэффициентов может отрицательно повлиять на достоверность получаемой при этом информации;

- метод дает достаточно приближенную оценку платежеспособности, поскольку коэффициенты рассматриваются на основе данных баланса.

Реализуя метод на практике становится очевидным, что в расчетах надо использовать рыночную стоимость статей; потребность в учете фактора субъективности установления значений коэффициентов и объективной необходимости в периодическом пересмотре этих значений в связи с изменениями, происходящими в макро- и микроэкономической ситуации. При применении данного метода проблематичным представляется определение платежеспособности на будущие временные периоды, а также прогнозирование уровня ликвидных средств[32].

Глава 2. Оценка финансового состояния коммерческого банка на примере ПАО «Сбербанк России»

2.1. Общая характеристика деятельности ПАО «Сбербанк России»

Крупнейшим банком в России с самой широкой сетью подразделений, предоставляющей весь спектр банковских услуг, является ПАО «Сбербанк России».

ПАО «Сбербанк России» включает в себя 12 территориальных банков и более 17 тысяч отделений в 83 субъектов Российской Федерации. Численность клиентов банка составляет более 110 миллионов человек в РФ, а также более 11 миллионов человек за пределами РФ.

ПАО «Сбербанк России» является крупнейшим транснациональным банком России, центральной и восточной Европы. Банку России принадлежит 52 % акций ПАО «Сбербанк».

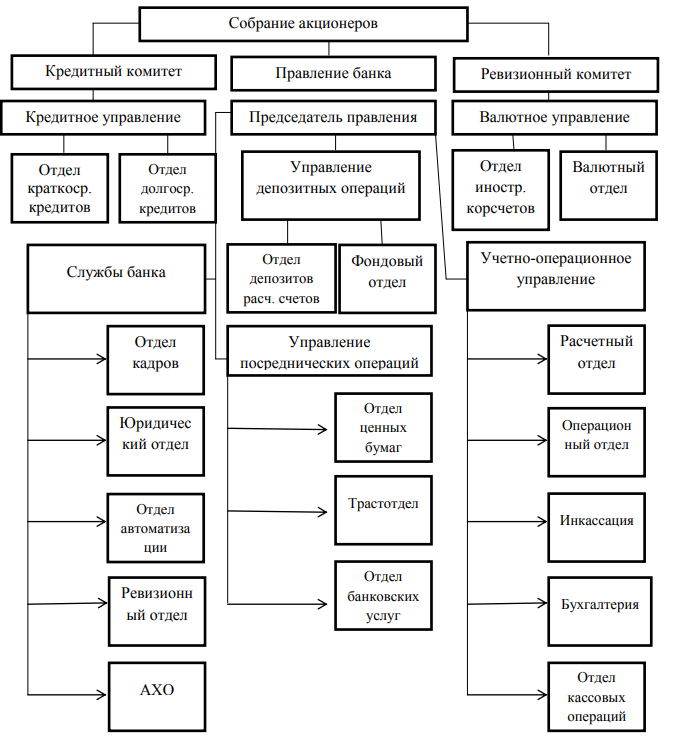

В ПАО «Сбербанк России» линейная организационная структура управления, которая представлена на рисунке 2.

Органами управления банком являются Общее собрание акционеров, Наблюдательный совет, Правление банка и Президент, Председатель Правления.

Рисунок 2. Структура управления в ПАО «Сбербанк России»

Ценности банка: «Основа отношения к жизни и работе, внутренний компас, помогающий принимать решения в сложных ситуациях, принципы, верность которым мы храним всегда и везде».

ПАО «Сбербанк России» является ведущим банком, опорой финансовой системы страны, ее роста и благополучия. Участвует в развитии мировой финансовой системы. Участник экономического и социального развития каждого региона и города.

Миссия банка – «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии счастья ее сотрудников». Бренд ПАО «Сбербанк России» входит в 15 мест в рейтинге самых дорогих мировых банковских брендов и оценивается в стоимость более 12 миллиардов долларов.

Оценки рейтинговых агентств ПАО «Сбербанк России» представлены в таблице 3.

Таблица 3

Оценки рейтинговых агентств

|

Агентство |

Рейтинг |

Значение |

|

Moody s Investors Service |

Рейтинг финансовой устойчивости |

D |

|

Рейтинг базовой оценки кредитоспособности |

Ва2 |

|

|

Долгосрочный рейтинг депозитов в |

Ва2 |

|

|

Fitch Ratings |

Рейтинг обязательств в иностранной |

ВВВ- |

|

Краткосрочный рейтинг дефолта |

F3 |

Основными конкурентами ПАО «Сбербанк России» являются: Тинькофф Банк, ВТБ24, Альфа–банк, Росбанк, Россельхозбанк, Газпромбанк.

Анализ экономических показателей ПАО «Сбербанк России» проведем

на основании данных бухгалтерского баланса и отчета о финансовых результатах за 2016-2018 гг. (табл. 4).

Таблица 4

Анализ экономических показателей ПАО «Сбербанк России» за 2016-2018 гг.(тыс. руб.)

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменения 2018/ 2016 в тыс. руб. |

Изменения 2018/2016 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Всего активов |

22706919093 |

21721078483 |

23158919939 |

452003846 |

1,99 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Всего обязательств |

16869803465 |

16221622141 |

17466111114 |

596307649 |

3,53 |

|

Всего собственного капитала |

2328152606 |

2828920885 |

3359147732 |

1030995126 |

44,28 |

|

Получено процентных доходов |

1990795763 |

2079766069 |

2032170704 |

41374941 |

2,08 |

|

Понесено процентных расходов |

1132363133 |

878207077 |

730382293 |

-401980840 |

-35,50 |

|

Полученные чистые процентные доходы |

858432630 |

1201658992 |

1301788411 |

443355781 |

51,65 |

|

Прибыль после |

218387307 |

498289433 |

653565405 |

435178098 |

199,27 |

|

Операционные |

393680087 |

338686359 |

488926518 |

95246431 |

24,19 |

В результате проведенного анализа абсолютных показателей ПАО «Сбербанк России» за 2016-2018 гг. выявлено, что активы банка возросли на 1,99 %, при том, как обязательства увеличились на 3,53 %. Собственный капитал ПАО «Сбербанк России» за исследуемый период увеличился на 44,28 %. Возросли процентные доходы на 2,08, притом как уменьшились процентные расходы на 35,50 %. В результате чего чистые процентные доходы возросли на 51,65 %. Прибыль после налогообложения ПАО «Сбербанк России» возросла на 199,27 %. Операционные доходы до создания увеличились на 24,19 %.

Увеличение прибыли после налогообложения в ПАО «Сбербанк России» за исследуемый период свидетельствует об эффективной деятельности банка.

Проведем анализ финансовых результатов ПАО «Сбербанк России» за 2016-2018 гг. (табл. 5). В результате проведенного анализа финансовых результатов ПАО «Сбербанк России» за исследуемый период выявлено, процентные доходы банка увеличились на 2,08 %, при том, как процентные расходы уменьшились на 35,5 %. Чистые процентные доходы возросли на 97,25 %. Увеличились комиссионные доходы на 41,87 %, при том, как комиссионные расходы возросли на 84,68 %. В результате изменения финансовых показателей прибыль банка увеличилась на 199,27 %.

Таблица 5

Анализ финансовых результатов ПАО «Сбербанк России» за 2016–2018 гг. (тыс. руб.)

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменения 2018/2016 в тыс. руб. |

Изменения 2018/ 2016 |

|

Процентные доходы |

1990795763 |

2079766069 |

2032170704 |

41374941 |

2,08 |

|

Процентные расходы |

1132363133 |

878207077 |

730382293 |

-401980840 |

-3,07 |

|

Чистые процентные |

858432630 |

1201658992 |

1301788411 |

443355781 |

51,65 |

|

Изменение резерва на возможные потери по ссудам, ссудной |

-258867154 |

-87884500 |

-119132217 |

139734937 |

-53,98 |

|

Чистые процентные |

599565476 |

1113674492 |

1182656194 |

583090718 |

97,25 |

|

Комиссионные доходы |

297700676 |

360618710 |

422337011 |

124636335 |

41,87 |

|

Комиссионные расходы |

31759583 |

43700379 |

58654818 |

26895235 |

84,68 |

|

Изменение резерва по прочим потерям |

-31893241 |

-41951351 |

-111546646 |

-79653405 |

249,75 |

|

Прочие операционные доходы |

46009705 |

33975420 |

48260335 |

2250630 |

4,89 |

|

Чистые доходы |

957730462 |

1412610647 |

1560689297 |

602958835 |

62,96 |

|

Операционные расходы |

650830535 |

764715933 |

714803671 |

63973136 |

9,83 |

|

Прибыль до |

306899927 |

647894714 |

845885626 |

538985699 |

175,62 |

|

Возмещение по налогам |

88512620 |

149605281 |

192320221 |

103807601 |

117,28 |

|

Прибыль после |

218387307 |

498289433 |

653565405 |

435179098 |

199,27 |

|

Неиспользованная прибыль |

218387307 |

498289433 |

653565405 |

435178098 |

199,27 |

В результате проведенного анализа финансовых результатов ПАО «Сбербанк России» за исследуемый период выявлено, процентные доходы банка увеличились на 2,08 %, при том, как процентные расходы уменьшились на 35,5 %. Чистые процентные доходы возросли на 97,25 %. Увеличились комиссионные доходы на 41,87 %, при том, как комиссионные расходы возросли на 84,68 %. В результате изменения финансовых показателей прибыль банка увеличилась на 199,27 %.

Таким образом, анализ экономических показателей за 2016–2018 гг. ПАО «Сбербанк России» выявил эффективность финансово–хозяйственной деятельности банка, с каждым годом в компании растет чистая прибыль и увеличивается эффективность финансовой политики.

2.2. Анализ активов и пассивов ПАО «Сбербанк России»

Под имуществом банка следует понимать нематериальные и имущественные элементы, на базе которые осуществляется банковская деятельность. Составить представление об имущественной базе банка можно на основе анализа его баланса, в котором фиксируются активы и пассивы банка, его прибыли и убытки.

Анализ активов банка может служить основой для оценки состояния банка в целом и его имущества.

В таблице 6 представлены состав и структура имущества ПАО «Сбербанк России».

Таблица 6

Состав и структура имущества ПАО «Сбербанк России» за 2016-2018 гг., млрд. руб.

|

Вид актива |

Стоимость имущества |

Структура имущества, % |

||||

|

2016г. |

2017г. |

2018г. |

2016г. |

2017г. |

2018г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Денежные средства |

732,8 |

614,8 |

621,7 |

3,2 |

2,8 |

2,7 |

|

Средства кредитных организаций в ЦБ РФ |

586,7 |

967,2 |

747,9 |

2,6 |

4,5 |

3,23 |

|

Обязательные резервы |

118,4 |

154,7 |

158,7 |

0,6 |

0,7 |

0,7 |

|

Средства кредитных организация |

356,0 |

347,9 |

300,0 |

1,6 |

1,6 |

1,3 |

|

Финансовые активы |

406,0 |

141,3 |

91,5 |

1,8 |

0,7 |

0,4 |

|

Чистая ссудная задолженность |

16869,8 |

16221,6 |

17466,1 |

74,3 |

74,7 |

75,5 |

|

Чистые вложения в ценные бумаги для продажи |

2316,4 |

2269,6 |

2517,9 |

10,2 |

10,5 |

10,9 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Инвестиции в дочерние и зависимые компании |

536,7 |

691,9 |

664,5 |

2,4 |

3,2 |

2,9 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

436,5 |

456,0 |

645,4 |

1,93 |

0,09 |

2,8 |

|

Требование по текущему налогу на прибыль |

19,8 |

8,1 |

0,4 |

0,09 |

0,04 |

0,002 |

|

Отложенный налоговый актив |

0 |

0 |

21,3 |

0 |

0 |

0,09 |

|

Основные средства, нематериальные активы и |

467,5 |

469,1 |

483,6 |

2,06 |

2,2 |

2,09 |

|

Долгосрочные активы для продажи |

9,9 |

8,1 |

11,4 |

0,05 |

0,04 |

0,05 |

|

Прочие активы |

505,7 |

217,3 |

251,8 |

2,23 |

1,0 |

1,09 |

|

Всего активов |

22706,9 |

21721,1 |

23158,9 |

100,0 |

100 |

100,0 |

По данным таблицы 6 можно сделать вывод, что активы банка за 2018 г. выросли в сравнении с 2016 г. и 2017 г. Из них наибольшую стоимость имеют чистая ссудная задолженность 75,5% в 2018 г., чистые вложения в ценные бумаги для продажи 10,9%, а также средства кредитных организаций в ЦБ РФ 3,23%. Требования по налогу на прибыль существенно снизились в 2018 г. в сравнении с 2016 г. и 2017 г. и составили 0,002%. Активные операции результате которых свободные денежные ресурсы банка находят целесообразное применение, рассчитанное на получение доходов. По данным таблицы 6 видно, что в структуре активных операций Банка наибольший удельный вес занимает чистая ссудная задолженность.

Рассмотрим динамику структуры чистой ссудной задолженности в таблице 7.

Таблица 7

Динамика чистой ссудной задолженности ПАО «Сбербанк России» за 2016–2018 гг., млрд. руб.

|

Показатели |

2016г. |

Удельный |

2017г. |

Удельный |

2018г. |

Удельный |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Ссудная и приравненная к |

12248,7 |

72,5 |

11327,4 |

69,8 |

11769,5 |

67,2 |

|

Ссудная и приравненная к |

4134,7 |

24,5 |

4337,3 |

26,6 |

4925,8 |

28 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Межбанковские кредиты и прочая ссудная задолженность банков |

1497,0 |

8,8 |

1595,5 |

9,8 |

1864,9 |

10,5 |

|

Резервы на возможные потери |

1010,820 |

5,9 |

1038,7 |

6,4 |

1094,1 |

6,2 |

|

Итого чистая ссудная задолженность |

16869,8 |

100 |

16221,6 |

100 |

17466,1 |

100 |

Как видно из таблицы 7, величина чистой ссудной задолженности увеличилась, что положительно сказывается на прибыли. Удельный вес задолженности юридических лиц в 2016 г. составил – 72,5%, в 2017 г. – 69,8%, в 2018 г. – 67,2%.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Анализ пассивных операций Банка представлен в таблице 8.

Таблица 8

Пассивные операции ПАО «Сбербанк России» за 2016–2018 гг., млрд. руб.

|

Показатели |

2016г. |

2017г. |

2018г. |

2018г. в % к 2016г. |

2018г. в % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кредиты, депозиты и прочие средства ЦБ РФ |

768,9 |

581,2 |

591,2 |

-23,1 |

1,7 |

|

Средства кредитных организаций |

618,4 |

364,5 |

464,3 |

-24,9 |

27,3 |

|

Средства клиентов, не являющихся кредитными организациями |

17722,4 |

16881,9 |

17742,6 |

0,1 |

5,1 |

|

Вклады физ. лиц, в том числе ИП |

10221,3 |

10937,8 |

11777,4 |

15,2 |

7,7 |

|

Финансовые обязательства, оцениваемые по справедливой |

228,2 |

107,6 |

82,4 |

-63,9 |

-23,4 |

|

Выпущенные долговые обязательства |

647,7 |

610,9 |

575,3 |

-11,2 |

-5,8 |

|

Обязательство по текущему налогу на прибыль |

5,4 |

5,8 |

11,2 |

107,4 |

93,1 |

|

Отложенное налоговое обязательство |

93,3 |

17,9 |

0 |

-100 |

-100 |

|

Прочие обязательства |

256,6 |

280,2 |

270,1 |

5,3 |

-3,6 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Резервы на возможные потери |

37,8 |

42,1 |

62,7 |

65,9 |

48,9 |

|

Всего пассивов |

20378.8 |

18892,2 |

19799,8 |

-2,8 |

4,8 |

Анализ пассивных операций в таблице 8 показал, что доминируют средства клиентов, не являющихся кредитными организациями. Их рост в 2018 г. составил 0,1 % в сравнении с 2016 г. и 5,1 % в сравнении с 2017 г. По состоянию на 2018 г. объем привлеченных Банком средств клиентов вырос на 7,7 % и достиг 11777,4 млрд. руб. к тому же периоду 2017 г., на 15,2% в отношении к 2016 г.

Выпущенные долговые обязательства постепенно сокращаются на 11,2% и 5,8% в отношении 2018 г. к 2016 г. и 2017 г. соответственно. Это можно назвать положительным моментом, поскольку Банку не нужно привлекать больше заемных ресурсов для своей деятельности.

Таким образом, общая сумма обязательств ПАО «Сбербанк России» в 2018 г. составила 19799,8 млрд. руб. Все вышеперечисленные показатели положительно характеризуют деятельность банка. Причиной этому является рост доходов посредством выгодного размещения имеющихся ресурсов. Анализ банковских ресурсов ПАО Сбербанк сводится к выяснению структуры и динамики ресурсной базы, которая представлена в таблице 9.

Таблица 9

Структура и динамика ресурсов ПАО «Сбербанк России» за 2016–2018 гг., млрд. руб.

|

Показатели |

2016г. |

2017г. |

2018г. |

2018г. |

2018г. |

Структура, % |

||

|

2016г. |

2017г. |

2018г. |

||||||

|

Собственные средства |

2328,2 |

2828,9 |

3359,1 |

44,3 |

18,7 |

10,3 |

13,1 |

14,5 |

|

Привлеченные средства |

20378,7 |

18892,2 |

19799,8 |

-2,8 |

4,8 |

89,7 |

86,9 |

85,5 |

|

Итого ресурсов |

22706,9 |

21721,1 |

23158,9 |

1,9 |

6,6 |

100 |

100 |

100 |

По данным таблицы 9 видно, что ресурсы банка выросли и составили

23158,9 млрд. руб. в 2018 г. В отношении 2018 г. к 2016 г. и 2017 г. собственные средства Банка увеличились на 44,3% и 18,7% соответственно. Наибольшую долю в структуре ресурсов ПАО «Сбербанк России» занимают привлеченные средства – 85,5% на конец 2018 г.

Доля привлеченных средств ежегодно уменьшается, а собственные средства ПАО Сбербанк растут, в основном это произошло из-за роста выдачи кредитов и переоценки ценных бумаг, имеющихся в наличии для продажи.

По данным таблицы видно, что собственные средства Банка ежегодно растут и на 2018 г. составляют 3 359,1 млрд. руб. Банк не выкупал собственные акции у акционеров в течение 2018 г. По состоянию на 1 января 2019 г. на балансе Банка нет собственных акций, выкупленных у акционеров. Также не произошло изменений в эмиссионном доходе и резервном фонде ПАО «Сбербанк России». Нераспределенная прибыль Банка составила 2311,6 млрд. руб. на конец 2018 г., что выше на 29,1% 2016 г. и на 18,8% 2017 г.

В таблице 11 представлена структура собственных средств и ее изменения.

Таблица 11

Структура собственных средств ПАО «Сбербанк России» за 2016–2018 гг., в %

|

Показатели |

Структура. % |

2018г. в % к |

2018г. в % к |

||

|

2016г. |

2017г. |

2018г. |

|||

|

Средства акционеров |

2,9 |

2,4 |

2,1 |

-27,5 |

-12,5 |

|

Эмиссионный доход |

9,8 |

8,1 |

6,8 |

-30,6 |

-16,1 |

|

Резервный фонд |

0,2 |

0,1 |

0,1 |

-50 |

-50 |

|

Переоценка ценных бумаг, имеющихся в наличии для продажи |

-1,9 |

1,4 |

1,6 |

-84,2 |

14,3 |

|

Переоценка основных средств |

2,9 |

1,6 |

1,2 |

-58.6 |

-25 |

|

Переоценка обязательств по выплате |

0 |

0 |

-0,0005 |

-0,0005 |

-0,0005 |

|

Нераспределенная прибыть прошлых лет |

76,9 |

68,8 |

68,8 |

-10,5 |

0 |

|

Неиспользованная прибыть за отчетный период |

9,4 |

17,6 |

19,5 |

107,4 |

10,8 |

|

Всего источников собственных средств |

100 |

100 |

100 |

- |

- |

Анализируя структуру собственных средств в таблице 11 можно сделать вывод, что основную их долю составляет нераспределенная прибыль прошлых лет (в 2016 г. – 76,9%, 2017 г. – 68,8%, 2018 г. – 68,8%), неиспользованная прибыль отчетного периода (в 2016 г. - 9,4%, 2017 г. – 17,6%, 2018 г. – 19,5%) и эмиссионный доход (в 2016 г. – 9,8%, 2017 г. – 8,1%, 2018 г. – 6,8%).

Такая тенденция развития собственных средств Банка говорит об увеличении капитальной части собственных средств Банка, источниками которой и является нераспределенная прибыль прошлых лет. Эта положительная тенденция говорит о результативности деятельности ПАО «Сбербанк России».

В таблице 13 представлена структура привлеченных средств и ее изменения.

Таблица 13

Структура привлечённых средств ПАО «Сбербанк России» за 2016–2018 гг., в %

|

Показатели |

Структура, % |

2018г. в |

2018г. в |

||

|

2016г. |

2017г. |

2018г. |

|||

|

Кредиты, депозиты и прочие средства ЦБ РФ |

3,7 |

3,1 |

2,9 |

-21,6 |

-6,4 |

|

Средства кредитных организаций |

3,1 |

1,9 |

2,3 |

-25,8 |

21,1 |

|

Средства клиентов, не являющихся кредитными организациями: |

86,9 |

89,4 |

89,6 |

3,1 |

0,2 |

|

вклады физ. лиц. в том числе ИП |

50,2 |

57,9 |

59,5 |

18,5 |

2,7 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

1,1 |

0,6 |

0,4 |

-63,6 |

33,3 |

|

Выпущенные долговые обязательства |

3,2 |

3,2 |

2,9 |

-9,4 |

-9,4 |

|

Обязательство по текущему налогу на прибыль |

0,03 |

0,03 |

0,06 |

100 |

100 |

|

Отложенное налоговое обязательство |

0,5 |

0,1 |

0 |

-100 |

-100 |

|

Прочие обязательства |

1,3 |

1,5 |

1,4 |

7,6 |

-6,6 |

|

Резервы на возможные потери |

0,2 |

0,2 |

0,3 |

50 |

50 |

|

Всего привлеченных средств |

100 |

100 |

100 |

- |

- |

По данным таблицы 15 можно сделать вывод, что структура привлеченных средств претерпела незначительные изменения. Основными моментами можно назвать:

- снижение источников для проведения активных операций, так как объем привлеченных ресурсов уменьшился;

- уменьшение ряда источников привлеченных средств, в том числе межбанковского кредита (в 2018 г. к 2017 г. и к 2016 г. на 21,6% и 6,4% соответственно), средства на счетах клиентов выросли.

2.3. Оценка финансовой устойчивости ПАО «Сбербанк России»

Проведем анализ ликвидности и платежеспособности ПАО «Сбербанк России» за 2016-2018 гг.

Таблица 14

Анализ ликвидности и платежеспособности ПАО «Сбербанк России» за 2016–2018 гг. (%)

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Измене-ния абсолютные |

Изменения относительные |

|

Коэффициент мгновенной ликвидности |

0,04 |

0,03 |

0,03 |

-0,01 |

-13,75 |

|

Коэффициент быстрой ликвидности |

0,07 |

0,09 |

0,07 |

0,00 |

5,52 |

|

Коэффициент текущей ликвидности |

1,11 |

1,15 |

1,16 |

0,05 |

3,94 |

|

Покрытие текущих активов излишком долговременных пассивов |

0,10 |

0,13 |

0,14 |

0,04 |

33,57 |

|

Эффективность финансовой политики |

0,95 |

0,96 |

0,98 |

0,03 |

3,42 |

|

Безрисковый уровень покрытия привлеченных средств |

0,05 |

0,05 |

0,04 |

-0,01 |

-8,42 |

В результате проведенного анализа ликвидности и платежеспособности ПАО «Сбербанк России» выявлено, что снизился риск потери ликвидности в течение одного дня на 0,01 %, о чем свидетельствует коэффициент мгновенной ликвидности. Не изменилась способность погашения краткосрочных обязательств за счет продажи ликвидных активов, о чем свидетельствует коэффициент быстрой ликвидности.

Увеличилась способность банка погашать краткосрочные обязательства за счет оборотных активов на 0,05 %, о чем свидетельствует коэффициент текущей ликвидности. Коэффициент покрытие текущих активов излишком долговременных пассивов возрос на 0,04 %, что характеризует увеличение платежеспособности ПАО «Сбербанк России». Увеличивается эффективность финансовой политики на 0,03 %. Уменьшился безрисковый уровень покрытия привлеченных средств на 0,01 %.

Проведем анализ финансовой устойчивости ПАО «Сбербанк России» за 2016-2018 гг.

Таблица 15

Анализ финансовой устойчивости ПАО «Сбербанк России» за 2016-2018 гг. (%)

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Измене-ния абсолютные |

Изменения относительные |

|

Финансовый рычаг |

9,75 |

7,68 |

6,89 |

-2,86 |

-29,31 |

|

Плечо финансового рычага |

8,75 |

6,68 |

5,89 |

-2,86 |

-32,66 |

|

Показатель достаточности |

10,25 |

13,02 |

14,50 |

4,25 |

41,47 |

|

Коэффициент нестабильности ресурсов |

0,93 |

0,95 |

0,94 |

0,01 |

1,21 |

|

Доля средств не кредитных |

0,87 |

0,89 |

0,90 |

0,03 |

3,04 |

|

Долговая вексельная нагрузка на обязательства |

3,18 |

3,23 |

2,91 |

-0,27 |

-8,57 |

|

Вклад финансового результата прошлых лет и текущего года в формирование собственного капитала |

86,29 |

86,40 |

88,27 |

1,99 |

2,30 |

В результате анализа финансовой устойчивости ПАО «Сбербанк России» за 2016-2018 гг. выявлено, что показатель финансового рычага уменьшился на 2,86, также уменьшилось плечо финансового рычага. Данный фактор является благоприятным моментом, так как финансовый рычаг отражает соотношение заемного капитала к собственному капиталу.

Показатель достаточности капитала увеличился на 4,25 и в 2018 г. составил 14,5 %. Коэффициент нестабильности ресурсов возрос на 0,01, но не смотря на это в 2018 г. данный коэффициент составил 0,94 %, что является благоприятным моментом. Доля средств не кредитных организаций за период исследования в пассивах увеличилась на 0,03.

Уменьшилась долговая вексельная нагрузка на обязательства на 0,27. Возрос вклад финансового результата прошлых лет и текущего года в формирование собственного капитала. Таким образом, ПАО «Сбербанк России» является финансово – устойчивой организацией, но, не смотря на это, банку необходимо укреплять финансовую устойчивость, повышать эффективность управления ликвидности для построения достоверного ожидаемого денежного потока и минимизации неработающих активов банка, не ставя под угрозу его платежеспособность.

Проведем анализ финансового состояния ПАО «Сбербанк России»

на основе методики Центрального Банка.

Анализ обязательных нормативов деятельности ПАО «Сбербанк России» в период за 2016-2018 гг. отражен в таблице 16.

Таблица 16

Анализ обязательных нормативов деятельности ПАО «Сбербанк России» в период за 2016-2018 гг.

|

Наименование показателя |

Норматив |

Фактическое значение |

Отклонение |

|||||

|

2016 |

2017 |

2018 |

Абсолютное |

Относительное, % |

||||

|

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Показатель мгновенной |

15 |

43,1 |

40,6 |

45,3 |

-2,5 |

4,7 |

-5,8 |

11,6 |

|

Показатель текущей |

50 |

68,2 |

61,5 |

67,4 |

-6,7 |

5,9 |

-9,8 |

9,6 |

|

Показатель долгосрочной ликвидности банка (Н4) |

120 |

94,6 |

108,3 |

112,5 |

13,7 |

4,2 |

14,5 |

3,9 |

|

Показатель максимального размера риска (Н6) |

25 |

21,4 |

12,9 |

11,2 |

-8,5 |

-1,7 |

-39,7 |

13,2 |

|

Показатель максимального размера кредитов (Н9.1) |

50 |

- |

- |

- |

- |

- |

- |

- |

|

Показатель совокупной |

3 |

1,2 |

0,6 |

0.4 |

-0,6 |

-0,2 |

-50 |

33,3 |

|

Показатель использования собственных средств (капитала) банка (Н12) |

25 |

- |

0,6 |

22 |

0,6 |

21,4 |

- |

35,7 |

Продолжение таблицы 16

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Показатель минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций (Н18) |

100 |

102 |

103 |

107 |

1 |

4 |

0,9 |

3,9 |

Как видно из таблицы 16, норматив мгновенной ликвидности банка

(Н2) выполняется банком, превышая нормативный почти в 3 раза. Это свидетельствует о том, что банк способен мгновенно мобилизовать средства для расплаты по счетам до востребования.

Норматив текущей ликвидности банка (НЗ) в 2018 г. превысил норматив на 17,4, что говорит о выполнении данного требования и о способности банка мгновенно мобилизовать средства для расплаты по счетам до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности банка (Н4) банком не выполняется. В 2016 г. данный показатель оказался ниже нормативного на 25,4. Однако к 2018 г. он вырос на 17,9.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) банком не выполняется: действительное значение ниже нормативного на 3,6, то есть у банка недостаточно средств, чтобы покрыть риски самого крупного заемщика. Показатель снизился в 2018 на 10,2.

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), выполняется, так как действительное значение не превышает нормативного значения. Показатель не менялся в период с 2016 г. по 2018 г.

Норматив совокупной величины риска по инсайдерам банка (Н10.1). Данный норматив банком выполняется, так как фактическое значение не превышает нормативного, то есть совокупная величина кредитов и займов, выданных инсайдерам, составляет 1,2 %. Данный показатель снизился в 2018 г. до 0,4.

Норматив использования собственных средств (капитала) банка (Н12) в период 2016-2017 гг. намного ниже нормативного значения. Однако, уже в 2018 г. данный показатель приблизился к нормативному значению.

Норматив минимального соотношения размера предоставленных кредитов (Н17) и норматив минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций (Н18) за анализируемый период превысили нормативное значение.

При проведении анализа ликвидности было отмечено, что ПАО «Сбербанк России» имеет среднюю степень ликвидности, его положение стабильно, что позволит ему дальше функционировать и развиваться. Но, в любом случае, руководство должно принимать меры для повышения надежности и устойчивости.

2.3. Рекомендации по улучшению финансового состояния банка

Для того, чтобы определить пути улучшения финансового состояния ПАО «Сбербанк России», выявим факторы, на него влияющие.

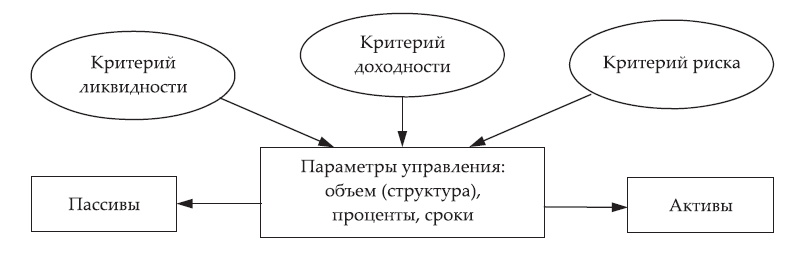

Среди всех факторов можно выявить ключевой фактор, влияющий на изменение долей активов и пассивов в структуре баланса коммерческих банков: процентная ставка. При этом речь идет о процентной ставке привлечения и процентной ставке размещения. Соответствие активов и пассивов по срокам, валютам, суммам является обязательным условием сбалансированности работы коммерческого банка. Схематично это изображено на рис. 4, на котором показано, что важными критериями являются уровень ликвидности, доходности, риска.

Рисунок 4. Критерии, параметры и объекты управления активами и пассивами коммерческого банка

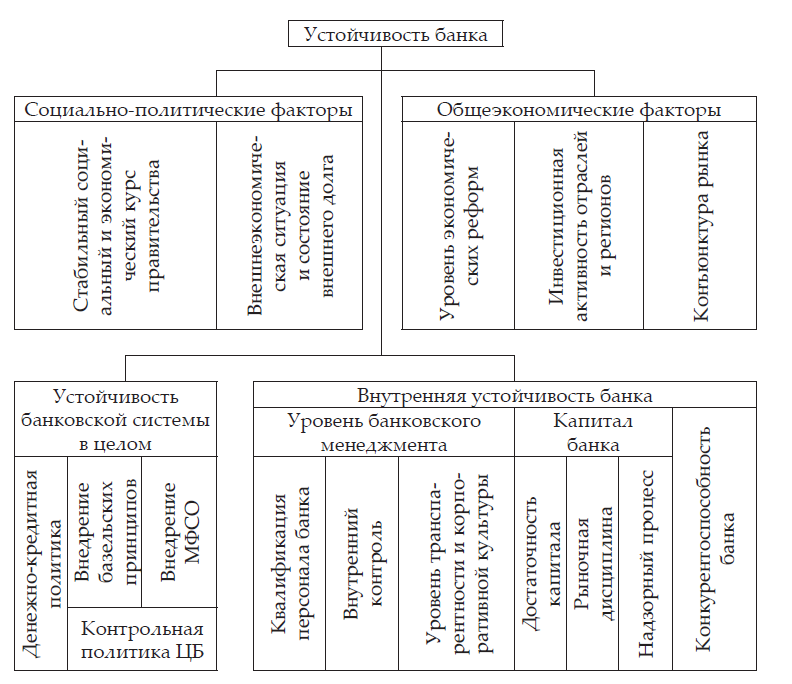

Расширенный перечень факторов, влияющих на финансовую устойчивость коммерческого банка, приведен нами на рис. 5. На нем показано, что на финансовую устойчивость банка также влияют социально-политические и общеэкономические факторы, устойчивость банковской системы в целом и внутренняя устойчивость банка.

Рисунок 5. Факторы, влияющие на устойчивость коммерческого банка

Как видим (рис. 5), на финансовую устойчивость коммерческого банка влияет множество факторов, а не всеми из них руководство банка может управлять. Многие являются данностью, и задача руководства в таком случае – своевременно на них реагировать, принимать адекватные угрозам и рискам меры.

Развитие российской экономики сопряжено с рисками, которые обусловлены: отсутствием условий и стимулов для развития человеческого капитала; низким уровнем конкуренции и высокой долей нерыночного сектора; неравномерным осуществлением реформ на субфедеральном уровне; низким уровнем интеграции российской экономики в международные экономические отношения; слабой диверсификацией, создающей высокую зависимость от мировой конъюнктуры цен на основные экспортные товары; инфраструктурными ограничениями роста, которые не могут быть преодолены за счет только институциональных реформ и требуют реализации крупных инвестиционных проектов.

В связи с этим важнейшая задача ПАО «Сбербанк России» - совершенствование системы оценки финансовых и рыночных рисков. Краткосрочная оценка рыночных рисков должна проводиться с высокой частотой обновления информации и высокой степенью вовлеченности руководителей организации[33]. Предлагаемый реестр рисков банка и мероприятий по их снижению представлен в таблице 20.

Таблица 20

Реестр рисков и мероприятия по контролю и управлению

|

№ |

Категории рисков |

Страхуемые (нестрахуемые) риски в зависимости от применяемых методов реагировании |

|

1 |

2 |

3 |

|

1.1 |

Операционный риск: нормативно-правовые риски; |

Нестрахуемый Мероприятия: контроль СВК и ДВА - администраторы рисков; ввести руководителям бизнес-единиц в КПЭ достижение правлению заслушивать доклады администраторов рисков по рискам, изменению уровней рисков, результатам мероприятий по минимизации рисков и согласовывать мероприятия по управлению данными рисками на дальнейший период |

|

1.2 |

Технологический риск |

Страхуемый Мероприятия: разработка программ страхования с учетом бизнес-процесса и необходимости данного страхования |

|

1.3 |

Политический (страновой) (в части реализации терактов) риск |

Частично страхуемый Мероприятия: разработка программ страхования с учетом бизнес-процесса и необходимости данного страхования |

|

1.4 |

Финансовые риски |

Нестрахуемые Мероприятия: контроль СВК и ДВА - администраторы рисков; ввести руководителям бизнес-единиц в КПЭ достижение правлению заслушивать доклады администраторов рисков по рискам, изменению уровней рисков, результатам мероприятий по минимизации рисков и согласовывать мероприятия по управлению данными рисками на дальнейший период; установить требования о ежегодной актуализации уровня толерантности и подготовке вариантов уровня риск-аппетита банка. Ежегодно утверждать уровень риск-аппетита банка; производить ежегодную актуализацию уровня толерантности и уровня риск-аппетита банка, присущего, остаточного и допустимого уровней рисков и методологию приоритизации рисков |

По результатам выявления потенциальных рисковых факторов и установления причинно-следственных взаимосвязей между событиями разрабатываются унифицированные сценарии развития рисковых событий, отражающие возможные варианты развития риска от факторов-источников до итоговых рисковых последствий.

Важнейший внутренний фактор улучшения финансового состояния ПАО «Сбербанк России» - рост прибыли.

Поставив в качестве главной цели получение максимальной прибыли, банк должен дифференцировать свои продукты и услуги по нескольким ключевым направлениям: надежное обеспечение; расширение сети и высокое качество услуг, гарантирующих точность и быстроту операций.

Предлагаемая стратегия роста доходов состоит из четырех основных компонентов:

1) получение доходов от основной деятельности;

2) предоставление широкого спектра продуктов в соответствии с заказами и пожеланиями клиента посредством взаимодействия менеджеров по работе с клиентами и менеджеров продукта;

3) четкая сегментация клиентской базы в соответствии с прибыльностью и рискованностью;

4) четкое определение склонности к риску и приведение ее в соответствие с бизнес-стратегией.

Основная цель увеличения финансовой устойчивости в ПАО «Сбербанк России» является привлечение дополнительных денежных средств. В качестве рекомендаций по повышению финансовой устойчивости предлагается:

- оптимизировать кредитную политику банка за счет проведения мониторинга и опросов населения, с целью выявления уровня качества обслуживания клиентов, и разработки мероприятий для повышения качества обслуживания; - разработать новый онлайн–вклад с целью привлечения потенциальных клиентов;

- предоставлять автокредит под более выгодную процентную ставку.

ПАО «Сбербанк России» занимает лидирующие позиции на рынке по привлечению вкладов населения, но, не смотря на это, с каждым годом всю большую популярность набирает Тинькофф Банк, который является одним из основных конкурентов ПАО «Сбербанк России». Для привлечения новых клиентов рекомендуется открыть онлайн–вклад на более выгодных условиях, чем у конкурентов. Данный онлайн–вклад будет направлен на увеличение большого объема клиентов, тем самым ПАО «Сбербанк России» увеличит свою прибыль.

ЗАКЛЮЧЕНИЕ

Финансовое состояния коммерческого банка – это комплексная характеристика наличия и использования финансовых ресурсов коммерческого банка, основанная на системе абсолютных и относительных показателей, рассчитываемых по данным финансовой отчётности. Финансовое состояние коммерческого банка рассматривается как комплексная характеристика, включающая одновременно несколько направлений: финансовая устойчивость, платёжеспособность (ликвидность), деловая активность (репутация).

Финансовая устойчивость банка — это качественная характеристика деятельности банка, позволяющая ему своевременно адаптироваться к изменениям экономической среды, эффективно работать на рынке банковских услуг, выполнять обязательства перед клиентами, акционерами и участниками вне зависимости от воздействия внешних и внутренних факторов и обеспечивать потенциальный рост и развитие всех структурных подразделений банк в среднесрочной и долгосрочной перспективе. Ликвидность банка – это способность банка рассчитываться по своим долговым, внебалансовым и финансовым обязательствам перед вкладчиками, кредиторами и другими контрагентами своевременно и с минимальными расходами, а также способность банка осуществлять кредитные операции в соответствии со стандартами своей кредитной политики. Понятие «платежеспособность» более широкое. Для того чтобы банк имел возможность постоянно рассчитываться по своим обязательствам и осуществлять эффективную деятельность, ему необходимо получать доходы в объемах, необходимых для дальнейшего расширения деятельности. Это возможно в процессе осуществления активных операций. Категория «платежеспособность» включает способность банка удовлетворять кредитные заявки своих клиентов.

Цель анализа финансового состояния коммерческого банка – изучение эффективности использования финансовых ресурсов, в частности, привлечённых руководителями, соответствующими финансовыми службами банка, его учредителями, инвесторами и другими экономическими субъектами для оценки условий существования банка и определения степени риска его деятельности.

Проведенный анализ показал, что в 2018 г. в деятельности ПАО «Сбербанк России» отмечаются такие положительные тенденции, как рост капитала, кредитного портфеля, прибыли, рентабельности.

Анализ финансового состояния ПАО «Сбербанк России» выявил, что банк обладает достаточной величиной собственного капитала для обеспечения надежности. В 2018 г. имеет место положительная динамика роста уровня достаточности капитала, а также его качества.

Показатели доходности в 2018 г. также имеют положительную динамику, что обусловлено увеличением финансового результата.

Качество активов банка находится на приемлемом уровне. Доля просроченных ссуд в активах банка в 2018 г. сократилась.

Экономические нормативы банком выполняются. Причем, норматив мгновенной ликвидности в 2018 г. превышает рекомендованное значение почти в 3 раза. Это свидетельствует о том, что банк способен мгновенно мобилизовать средства для оплаты счетов до востребования. Норматив текущей ликвидности говорит способности банка мгновенно мобилизовать средства для оплаты счетов до востребования и на срок до 30 дней.

В то же время, долгосрочная ликвидность банка, хотя и возросла в 2018 г., находится на уровне ниже нормативного.

Таким образом, ПАО «Сбербанк России» имеет среднюю степень ликвидности и в целом его положение стабильно.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.).

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.).

Федеральный закон от 02.12.1990 № 395-1 (с изм. и доп.) «О банках и банковской деятельности».

Положение Банка России от 28 декабря 2012 г. № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III») (с изменениями и дополнениями).

Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. Банком России 26.03.2004 № 254-П) (с изм. и доп.).

Положение о порядке формирования кредитными организациями резервов на возможные потери (утв. Банком России 20.03.2006 № 283-П) (с изм. и доп.).

- Об обязательных нормативах банков. Инструкция ЦБ РФ от 3.12.2012. № 139-И.

Буздалин А. Надежность банка. От формализации к оценке. – М.: Либроком, 2015.

Вавилова Е. С., Мякишев М. А., Ковешникова Е. В. Совершенствование инструментария управления риском ликвидности в коммерческих банках России // Сборник научных трудов кафедры финансов и бухгалтерского дела. Ответственный редактор: кандидат экономических наук Я. Ю. Радюкова. Тамбов, 2014. С. 56-60.

Гадуниева К. М. Управленческий учет и бюджетирование в банках // Актуальные вопросы современной экономики. – 2017. – № 3. – С. 270-276.

Гамза В., Такчук И., Жилкин И. Безопасность банковской деятельности.- М.: Юрайт, 2014.

- Гитиномагомедова А. М., Омарова О. Ф. Методика анализа финансового состояния коммерческих банков в российской практике // Актуальные вопросы современной экономики. 2018. № 2. С. 77-85.

- Гитиномагомедова А. М. Отчетность как основной источник анализа финансового состояния банка // Актуальные вопросы современной экономики. 2015. № 2. С. 90-93.

- Докучаева Е. Н., Старкове О. Я. Анализ финансового состояния банка // Развитие аграрного сектора экономики России в условиях санкций. Материалы Всероссийской научно-практической конференции с международным участием студентов и молодых ученых. 2016. С. 244-246.

Фотиади Н.В.К.Э.Н. Финансовая устойчивость коммерческих банков в условиях модернизации экономики // Вестник Российского нового университета. 2015. № 5. С. 76-79.

- Фролов A. B., Капуста H. A. Анализ финансового состояния банка на современном этапе // Инновационная наука. 2015. Т. 1. № 6 (6). С. 175-178.

Шершнева Е. Г. Диагностика финансового состояния коммерческого банка: учебно-методическое пособие.— Екатеринбург : Изд-во Урал. ун-та, 2019.

Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчётности, составленной по российским и международным стандартам). — М. : Вершина, 2016.

-

Борисов А. Б. Большой экономический словарь. — М.: Книжный мир, 2016. — С. 716. ↑

-

Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчётности, составленной по российским и международным стандартам). — М. : Вершина, 2016. — С. 41. ↑

-

Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2017. – С. 112. ↑

-

Заборовская А. Е. Роль и значение финансового анализа деятельности коммерческого банка // Экономика, общество, человек: теория, методология, реальность. Сборник научных публикаций: в 2-х частях. Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 71. ↑

-

Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2017. – С. 112. ↑

-

Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2017. – С. 112. ↑

-

Астрелина В. В. Управление ликвидностью в российском коммерческом банке. – М.: Инфра-М, 2017. – С. 43. ↑

-

Подольская Т. О. Управление ликвидностью коммерческими банками с учетом опыта, полученного в период мирового финансового кризиса // Научно-методический электронный журнал Концепт. 2014. Т. 21. С. 206. ↑

-

Тепман Л., Эриашвили Н. Управление банковскими рисками. – М: Юнити-Дана, 2016. – С. 112.

-

Гадуниева К. М. Управленческий учет и бюджетирование в банках // Актуальные вопросы современной экономики. – 2014. – № 3. – С. 270. ↑

-

Заборовская А. Е. Роль и значение финансового анализа деятельности коммерческого банка // Экономика, общество, человек: теория, методология, реальность. Сборник научных публикаций: в 2-х частях. Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 71. ↑

-

Фотиади Н. В. Финансовая устойчивость коммерческих банков в условиях модернизации экономики // Вестник Российского нового университета. 2015. № 5. С. 79. ↑

-

Докучаева Е. Н., Старкове О. Я. Анализ финансового состояния банка // Развитие аграрного сектора экономики России в условиях санкций. Материалы Всероссийской научно-практической конференции с международным участием студентов и молодых ученых. 2016. С. 244. ↑

-

Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2017. – С. 112. ↑

-

Фотиади Н. В. Финансовая устойчивость коммерческих банков в условиях модернизации экономики // Вестник Российского нового университета. 2015. № 5. С. 79. ↑

-

Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания): учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М.: КНОРУС, 2017. – С. 112. ↑

-

Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания): учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2017. – С. 113. ↑

-

Об обязательных нормативах банков. Инструкция ЦБ РФ от 3.12.2012. № 139-И. ↑

-

Круковская А. Ю. Методы оценки риска ликвидности, применяемые российскими банками // Экономика и управление: проблемы, решения. 2015. № 3. С. 50. ↑

-

Мартыненко Н. Н. Формирование краткосрочной ликвидности в российских коммерческих банках: новые реалии // Современный взгляд на проблемы экономики и менеджмента. г. Уфа, 2014. С. 37. ↑

-

Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. Банком России 26.03.2004 № 254-П) (с изм. и доп.). ↑

-

Мартыненко Н. Н. Формирование краткосрочной ликвидности в российских коммерческих банках: новые реалии // Современный взгляд на проблемы экономики и менеджмента. г. Уфа, 2014. С. 40. ↑

-

Мартыненко Н. Н. Формирование краткосрочной ликвидности в российских коммерческих банках: новые реалии // Современный взгляд на проблемы экономики и менеджмента. г. Уфа, 2014. С. 39. ↑

-

Мартыненко Н. Н. Формирование краткосрочной ликвидности в российских коммерческих банках: новые реалии // Современный взгляд на проблемы экономики и менеджмента. г. Уфа, 2014. С. 40. ↑

-

Шершнева Е. Г. Диагностика финансового состояния коммерческого банка: учебно-методическое пособие.— Екатеринбург : Изд-во Урал. ун-та, 2017. — С. 42. ↑

-

Любич А. А., Волошин И. В., Ткачук В. А. Антикризисное управление банком: моделирование привлечения денежных средств для поддержания его ликвидности // Управляющие системы и машины. 2014. № 3 (251). С. 81. ↑

-

Вавилова Е. С., Мякишев М. А., Ковешникова Е. В. Совершенствование инструментария управления риском ликвидности в коммерческих банках России // Сборник научных трудов кафедры финансов и бухгалтерского дела. Ответственный редактор: кандидат экономических наук Я. Ю. Радюкова. Тамбов, 2014. С. 56. ↑

-