Банковские риски и основы управления ими (Теоретические аспекты управления банковскими рисками)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы объясняется тем, что банки при осуществлении своей деятельности, как и любые хозяйствующие субъекты, действующие в условиях рыночной экономики, нацелены на получение максимальной прибыли. Пари этом практически любая проводимая банком операция сопровождается риском понести убытки.

Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, вовремя оценивать риски на финансовом рынке. Необходима методика анализа и прогноза банковских рисков с тем, чтобы фактор неопределенности будущего, как источника повышенного риска на финансовом рынке, был источником получения высоких доходов.

Особенно в периоды кризисных ситуаций проблема профессионального управления банковскими рисками, оперативный учет факторов риска приобретают первостепенное значение для участников финансового рынка, а особенно для банков. Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляющих основу стабильности экономической системы. При этом профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности банков приобретают первостепенное значение.

В связи с этим тема курсовой работы является актуальной и значимой.

Объектом исследования выступают банковские риски ЗАО «Райффайзенбанк».

Предметом исследования являются методы управления банковскими рисками.

Цель курсовой работы – провести анализ теорий банковских рисков, методов управления ими и изучить практику данного явления на примере ЗАО «Райффайзенбанк» для более эффективного функционирования банка.

Достижению поставленной цели подчинены следующие задачи:

- дать определение и провести классификацию существующих банковских рисков;

- проанализировать методы управления банковскими рисками;

- рассмотреть основные финансово-экономические показатели деятельности ЗАО «Райффайзенбанк»;

- проанализировать систему управления рисками в ЗАО «Райффайзенбанк» и дать рекомендации по ее совершенствованию.

Поставленные задачи определили логику и структуру курсовой работы, которая состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

В первой главе «Теоретические аспекты управления банковскими рисками» дается определение банковских рисков, рассматриваются причины их возникновения, дается классификация существующих банковских рисков; рассматриваются методы управления рисками современных банков.

Во второй главе «Управление банковскими рисками на примере ЗАО «Райффайзенбанк» анализируются основные финансово-экономические показатели данного банка, а также на основании теоретических данных, полученных в первой главе курсовой работы, дается оценка системы управления рисками в ЗАО «Райффайзенбанк» и разрабатываются рекомендации по ее совершенствованию.

При написании курсовой работы использовалась учебная литература, монографии, а также периодические источники: журналы «Банковское дело», «Банковские технологии», «РИСК: Ресурсы, информация, снабжение, конкуренция» и «Деньги и кредит». Следует отметить, что тему управления банковскими рисками отечественные и зарубежные исследователи традиционно рассматривают с позиций различных аспектов их возникновения. Основу работы составил материал, содержащийся в трудах отечественных авторов, таких как О.И. Лаврушин, П.П. Ковалев, Г.Г. Коробова, а также зарубежных специалистов, таких как Х. Грюнинг и С. Брайнович.

Нормативной базой работы являются нормативные документы Банка России, а именно: Письмо «О типичных банковских рисках, Положения «О порядке формирования кредитными организациями резервов на возможные потери», «О порядке расчета кредитными организациями величины рыночного риска», «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», Инструкции «Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями», «Об обязательных нормативах банков», Указание «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации».

Информационную базу работы составили бухгалтерская отчетность исследуемого ЗАО «Райффайзенбанк», а именно консолидированный бухгалтерский баланс, консолидированный отчет о прибылях и убытках, а так же сведения об обязательных нормативах.

Методологическую основу исследования составляют общенаучные методы системного, структурного и сравнительного анализа.

Практическая значимость работы заключается в расширении знаний по управлению банковскими рисками и закреплении навыков на практике.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ

1.1 Понятие и классификация банковских рисков

Банковские риски входят в систему экономических рисков, а поэтому являются сложными уже по своей природе. Находясь в системе, они испытывают на себе влияние других экономических рисков, являясь одновременно специфическими, самостоятельными рисками.

Понятие «риск» имеет различные трактовки в экономической литературе, что усложняет изучение данного явления. Так, в толковых словарях русского языка термин «риск» определяется как «возможная опасность, действие наудачу в надежде на счастливый исход», а также «рисковать – принимать на себя всю ответственность, все последствия чего-либо» [8, с. 116], т.е. в основе риска лежит неуверенность в будущем.

Традиционно выделяются два определения риска. Первое базируется на причинах риска и их неопределенности (например: я не знаю, как будет меняться процент). Второе определение риска основывается на самом воздействии на риск. Отсюда риск – это негативные отклонения от поставленной цели (например, жду, что кредит будет возвращен, а его не возвращают). В экономическом смысле риск требует определенной компетенции, поэтому в научной литературе термин «риск» трактуется в соотношении риск-доход или риск-прибыль [16, с. 688].

В соответствии с Письмом Центрального банка РФ «О типичных банковских рисках» от 23.06.2004 №70-Т под банковским риском понимается «присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.)» [1].

Коллектив авторов под редакцией О.И. Лаврушина определяет риск как «ситуативную характеристику деятельности любого производителя, в том числе банка, отражающую неопределенность ее исхода и возможные неблагоприятные (или, напротив, благоприятные) последствия в случае неуспеха (или удачного исхода)» [10, с. 128].

Анализ разных подходов дает нам возможность определить понятие «риск» как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов.

Причины риска – самые разнообразные: экономические кризисы, рост внешней задолженности, финансовые инновации, инфляционные процессы, рост расходов банка и др.

Согласно П.П. Ковалеву, в рамках экономической науки в качестве факторов (причин, источников) рисков должны рассматриваться только такие явления (процессы, события, обстоятельства и т.д., как правило, ожидаемые, предсказуемые), которые могут негативно отразиться на экономических и/или финансовых результатах деятельности субъекта. Никакие факторы, даже самые неблагоприятные в том или ином смысле, вообще не должны приниматься во внимание при экономическом подходе к вопросу, если их результатом не может быть ухудшение показателей доходности, прибыльности, платежеспособности [15, с. 81].

Факторы (причины, источники) финансовых рисков разделяются на внешние и внутренние [15, с. 82].

Внутренние (внутрибанковские) факторы рисков возникают в результате деятельности банков и зависят от характера проводимых ими операций, от организации труда и производства, от управления самими банками всеми сторонами своей жизнедеятельности. Внешние факторы (источники) банковских рисков – это потенциально неблагоприятные явления во внешней среде, не зависящие от самого банков. К ним можно отнести: политические; социальные и т.д.

Риск – почти неизбежная часть всякой коммерческой деятельности, в том числе банковской. Тем не менее, банк обычно предпочитает избежать риска, а если это невозможно, то свести его к минимуму. В рамках этого общего подхода банки, в частности, выбирают из разных возможных вариантов действий наименее рискованный и обязательно сравнивают риск предстоящего события, с одной стороны, с затратами, необходимыми для того, чтобы минимизировать негативные последствия такого события, если оно все-таки произойдет, а с другой – с возможными выгодами, которые можно получить, если это событие все же не состоится. При этом важно иметь в виду: возможны случаи, когда высокая (низкая) ожидаемая прибыль прямолинейно связана с высоким (низким) риском. Однако гораздо чаще наблюдаются случаи, когда указанная зависимость не прослеживается [15, с. 112].

В процессе своей деятельности банки подвергаются множеству рисков, как показано на рисунке 1 [10, с. 125].

Рисунок 1. Спектр существующих банковских рисков

Согласно рисунку 1, в общем виде банковские риски разделяются на четыре категории: финансовые, операционные, деловые и чрезвычайные риски.

Финансовые риски, в свою очередь, включают два типа рисков: чистые и спекулятивные. Чистые риски – в том числе кредитный риск, риск ликвидности и платежеспособности – могут при ненадлежащем управлении привести к убытку для банка.

Спекулятивные риски, основанные на финансовом арбитраже, могут иметь своим результатом прибыль, если арбитраж осуществляется правильно, или убыток – в противном случае основные виды спекулятивного риска – это процентный, валютный и рыночный риски.

Разные виды финансовых рисков, кроме того, тесно связаны друг с другом, что может существенно повысить общий банковский профиль риска. Например, банк, осуществляющий валютные операции, как правило, подвержен валютному риску, но он окажется также под дополнительным риском ликвидности и процентным риском в случае, если нетто-позиции по срочным операциям будет иметь открытие позиции или расхождение в сроках требований и обязательств.

Кредитный риск банка включает риск конкретного заемщика и риск портфеля [9, с. 34].

Кредитный риск – риск неуплаты заемщиком (эмитентом) основного долга и процентов, причитающихся кредитору (инвестору) в установленный условиями выпуска ценной бумаги срок (облигации, депозитные и сберегательные сертификаты, векселя, государственные обязательства и др.), а также по привилегированным акциям (в части фиксированных обязательств по выплате дивидендов). Источником кредитного риска в рамках данного определения является отдельный, конкретный заемщик.

Также кредитный риск – это вероятность уменьшения стоимости части активов банка, представленной суммой выданных кредитов и приобретенных долговых обязательств, либо что фактическая доходность от данной части активов окажется значительно ниже ожидаемого расчетного уровня. В данном случае источником кредитного риска является ссудный портфель банка как совокупность кредитных вложений.

Как отмечает Н. Пронская, кредитный риск возникает не только при кредитовании на срок, например юридических или физических лиц, покупке любых долговых обязательств (государственных ценных бумаг, корпоративных облигаций, векселей), но и при текущих расчетах. В соответствии с этим исследователь выделяет прямой кредитный риск, риск дефолта по ценным бумагам (непогашения долгового обязательства, невыплаты купонов и т.д.), риск неисполения забалансовых обязательств по производным финансовым инструментам, расчетный риск [19, с. 83].

Риск ликвидности ценных бумаг определяется способностью продавать фондовые активы на различных сегментах финансового рынка с целью получения наличности. Риск связан со скоростью проведения операции и ее издержками – определяется емкостью и ликвидностью соответствующего сегмента рынка.

Ценовой риск (риск на рынке капитала) отражает вероятность потерь, связанных с негативным движением цен на рынке акций.

Известно, что рост процентных ставок снижает цену ранее выпущенных ценных бумаг. Держатели пытаются продать бумаги, чтобы вложить ресурсы с большей выгодой. В то же время продажи в условиях падения цены приводят к фиксации курсовых убытков. Отсюда у банка может возникать процентный риск.

Валютный риск связан с вероятностью падения курса валюты, в которой номинирована ценная бумага. Например, в случае резкого падения рубля, банки стремятся продать часть рублевых бумаг с надеждой вложиться в валютные активы. В этом случае рынок рублевых инструментов «проседает». Валютный риск определяется состоянием открытой валютной позиции банка, т.е. разницей между стоимостью активов и пассивов в данной валюте с учетом забалансовых позиций. Если у банка нет открытой позиции, т.е. активы в данной валюте полностью покрыты пассивами, валютного риска нет, так как переоценка активов и пассивов производится на одну и ту же величину.

Операционные риски зависят: от общей деловой стратегии банка; от его организации; от функционирования внутренних систем, включая компьютерные и прочие технологии; от согласованности политики банка и его процедур; от мер, направленных на предотвращение ошибок в управлении и против мошенничества.

Деловые риски связаны с внешней средой банковского бизнеса, в том числе с макроэкономическими и политическими факторами, правовыми условиями и условиями регулирования, а так же с общей инфраструктурой финансового сектора и системой платежей.

Чрезвычайные риски включают все экзогенных рисков, которые в случае реализации события способны подвергнуть опасности деятельность банка или подорвать его финансовое состояние и достаточность капитала [19, с. 83].

Таким образом, проанализировав сущность и классификацию банковских рисков, мы приходим к выводу о том, что риск присутствует в любой банковской операции, поэтому для банка важно не избежание риска вообще, а его предвидение и снижение до допустимого уровня. Получить планируемый объем прибыли можно лишь в том случае, если в определенной мере предотвратить возможные убытки. Поэтому банки всегда должны определять размеры приемлемых для них рисков. В этой связи основной задачей в процессе управления банковским портфелем является соотнесение прибыльности с соображениями безопасности и ликвидности, выбора объема и вида банковского риска.

1.2 Анализ методов управления банковскими рисками

Одна из главных стратегических задач банка – обеспечение оптимума между прибыльностью и риском. Стратегия, связанная с высоко рисковыми операциями приводит к убыткам, снижению ликвидности. Напротив, если прибыльность ниже рыночного уровня, банк начинает испытывать сложности по привлечению ресурсов, требующих определенного уровня затрат и т.д. Следовательно, банку выгодно функционировать с оптимальным уровнем прибыльности и достаточности капитала.

В связи с этим возникновение рисков подразумевает создание такой системы их управления, которая обеспечила бы выявление, локализацию, измерение и контроль рисков.

Согласно О.Б. Волковой, система управления банковскими рисками – это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступления рискового события и принимать меры к исключению или снижению его отрицательных последствий [11, с. 344].

Управление рисками, по мнению Ю. Маловой, предполагает наличие нескольких составляющих [18, с. 98]:

- стратегии, определяющей цели и задачи управления рисками;

- методологии, включающей критерии и модели оценки рисков;

- процедур, на основании которых происходит идентификация, оценка и контроль, описывающих все составляющие, конкретные действия сотрудников, их полномочия, ответственность, структуру и величину лимитов, взаимодействие подразделений;

- контроля, обеспечивающего проверку соответствия проводимых операций принятым процедурам и реальность применения этих процедур;

- актуализации, предполагающей обновление стратегии, методик, моделей, регламента, процедур в соответствии с изменениями бизнес-среды банка.

При этом управление рисками представляет собой одну из функций финансового менеджмента и основывается на определенных принципах, к которым относят [17, с. 73]:

- осознанность принятия рисков (необходимо сознательно идти на риск с целью получения дохода, так как риск – это объективное явление, присущее большинству проводимых операций);

- управляемость принимаемыми рисками (в портфель рисков должны включаться только те из них, которые поддаются нейтрализации в процессе управления);

- сопоставимость уровня принимаемых рисков с уровнем доходности операций (в процессе осуществления деятельности должны приниматься только те виды рисков, уровень которых не превышает соответствующего уровня ожидаемой доходности операций);

- сопоставимость уровня принимаемых рисков с финансовыми возможностями банка;

- экономичность управления рисками (затраты по нейтрализации риска не должны превышать суммы возможных потерь по нему);

- учет временного фактора в управлении рисками (обеспечение необходимого дополнительного уровня доходности по операциям с длинным периодом осуществления и широким диапазоном сопутствующих им рисков, чтобы сформировать потенциал для нейтрализации негативных последствий по таким операциям в соответствии с критерием экономичности управления рисками);

- учет общей стратегии банка в процессе управления рисками (система управления рисками должна базироваться на общих критериях избранной стратегии);

- учет возможности передачи рисков (передача рисков в случае финансовых затруднений по нейтрализации их негативных последствий) [10, с. 70].

Банковская рисковая политика – это мероприятии, которые проводит банк для достижения поставленных целей. Каждый банк в интересах безопасности проводит защитные мероприятия против риска, которые и составляют содержание рисковой политики. Она осуществляется в двух направлениях [10, с. 72]:

1) предотвращение риска;

2) смягчение необратимых рисков.

Для обеспечения финансового равновесия банка формируются цели рисковой безопасности. Среди них главные:

- активные мероприятия по предотвращению риска;

- мероприятия по свершившемуся риску.

Наряду с рисковой инициативой отдельного банка есть и коллективные подходы к обеспечению безопасности (например, системы страхования вкладов и др.). Инструментами рисковой политики являются: банковский договор и устав банка.

Банк отвечает за ошибки в расчетах, возмещает убытки клиентов из-за неправильной банковской информации, из-за ошибок в проведенных банками проверок по поручению клиентов.

Разрабатывая собственную политику управления рисками, банк должен четко выделить в ней свою стратегию, а так же границы этой политики. Определяя стратегию, банк рассматривает целый ряд проблем – от мониторинга риска до его стоимостной оценки. Следовательно, стратегия управления риском должна позволять использовать все возможности развития собственного бизнеса и одновременно удержать риск на управляемом уровне [11, с. 345].

Большую роль в реализации стратегии играют границы рисковой политики банка. Они предполагают умение банка выбрать такие риски, которые, он может правильно оценить и которыми может эффективно управлять. Во всех случаях риски должны быть качественно идентифицированы и количественно измерены. Их анализ и оценка в значительной мере основаны на систематическом статистическом методе определения того, что какие-то существенные для банка события (главным образом уже известные ему, знакомые, но также, возможно, и какие-то прежде не наблюдавшиеся, но предполагаемые) в обозримой будущем произойдут. Обычно эта вероятность выражается в процентах.

Соответствующая работа в банке может вестись, если выработаны критерии, позволяющие ранжировать альтернативные события в зависимости от степени риска. Исходным пунктом такой работы является накопление банком соответствующей статистики по всем операциям за как можно более длительный период и предварительный статистический анализ всей этой информации. Нормативной базой процесса формирования и реализации рисковой политики банка является Инструкция Банка России №110-И от 126 января 2004 г. «Об обязательных нормативах банков» [6].

В рамках банковской рисковой политики можно выделить следующие мероприятия по преодолению риска [9, с. 105-106]:

- избежание (например, кредит не выдается);

- сокращение риска, его регулирование:

- проверка платежеспособности клиента и текущий контроль;

- страхование риска, использование залога;

- разделение риска, когда общая сумма кредита, а, следовательно, и риск делятся на несколько банков (в рамках банковского консорциума);

- банк берет себе премию с клиента за то, что он идет на риск (ее размер предусматривается в кредитном договоре);

- рассеивание риска (кредит выдается многим должникам, чьи риски не связаны друг с другом);

- ограничение риска определенными нормативами, которые устанавливаются Центральным банком.

- предусмотрение риска в балансе банка.

Российские банки в соответствии с указаниями Центрального банка РФ обязаны создавать резерв на возможные потери по ссудам. Это касается всех ссуд, выданных в рублях. Данный резерв используется только для покрытия непогашенной клиентами (банками) ссудной задолженности по основному долгу.

Разрабатывая мероприятия по преодолению риска, банку необходимо иметь в виду, что риск проходит через различные фазы – скрытую и открытую. Для каждой из них следует проводить свои мероприятия.

Схематично процесс преодоления риска (на примере кредитного риска) можно представить в соответствии с рисунком 2 [12, с. 125]:

Скрытая фаза риска Открытая фаза риска

Выдача кредита Выявление риска Риск

Возврат

кредита в срок

Рисунок 2 . Процесс преодоления риска

В случае возникновения риска банками привлекаются соответствующие источники его покрытия основными внутренними источниками покрытия риска являются: собственный капитал банка и резервы банка [16, с. 696].

Собственный капитал используется в крайнем случае, но это уже банкротство банка. В отдельных случаях банки могут потребовать от своих соучредителей дополнительных средств на покрытие риска, если они с этим согласятся. Кроме внутренних есть еще и внешние источники покрытия риска (например, за дочерние банки отвечает материнский банк).

Для оценки банковских рисков используется система показателей, регулирующих финансовые риски, принимаемые кредитными организациями, как указано в таблице 1 [19, с. 83].

Таблица 1

Система основных нормативов и показателей, регулирующих финансовые риски, принимаемые кредитными организациями

|

Вид риска |

Норматив (показатель) |

Нормативный документ Банка России |

|

Кредитный |

Нормативы кредитного риска Н6-Н12 |

Инструкция Банка России №110-И |

|

Валютный |

Лимиты открытой валютной позиции |

Инструкция Банка России №124-И |

|

Величина валютного риска (ВР) как составляющая расчета норматива достаточности капитала Н1 |

Инструкция Банка России №110-И |

|

|

Фондовый |

Величина фондового риска (ФР) как составляющая расчета норматива достаточности капитала Н1 |

Инструкция Банка России №110-И |

|

Процентный |

Величина процентного риска (ПР) как составляющая расчета норматива достаточности капитала Н1 |

Инструкция Банка России №110-И |

|

Риск ликвидности |

Нормативы ликвидности Н2-Н4 |

Инструкция Банка России № 110-И |

|

Группа показателей оценки ликвидности |

Указание Банка России №1379-У |

Для оценки рискованности кредитной деятельности банка используют показатели, которые позволяют определить уровень риска кредитного портфеля банка, его динамику (рост, сокращение, стабилизацию), а также качество кредитного портфеля с позиции риска [10, с. 98-105]:

- коэффициент риска кредитного портфеля Р определяется по формуле:

|

|

|||

|

где |

КВ − |

кредитные вложения (вся ссудная и приравненная к ней задолженность), в т.ч. предоставленные межбанковские кредиты; |

|

|

Прп − |

прогнозируемые потери банка, которые на отчетную дату определяются как совокупная величина резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности (РВПС), формируемых в соответствии с Положением ЦБ РФ №254-П. |

||

(1)

(1)Считается, что, чем выше величина прогнозируемых потерь банка, тем выше риск его кредитной деятельности и сложившегося кредитного портфеля.

Коэффициент риска кредитного портфеля позволяет наиболее четко определить качество кредитного портфеля с позиции кредитного риска, однако интерпретация его двояка. Его приемлемое значение для банка – не менее 0,6-0,7 (60-70%);

- общий коэффициент достаточности РВПС Ко (показатель средней степени кредитного риска) определяется по формуле:

|

|

|||

|

где |

РВПС − |

фактически созданный резерв на возможные потери по ссудам. |

|

(2)

(2)Рекомендуемое значение Ко – не менее 20%.

- показатель степени защиты банка от совокупного кредитного риска Кз определяется по формуле:

|

|

|||

|

где |

СС − |

собственные средства (капитал) банка. |

|

(3)

(3)- показатели (нормативы), отражающие уровень кредитного риска банка, среди них:

- максимальный размер риска на одного заемщика (или группу связанных заемщиков) Н6. Максимально допустимое значение – 25%;

- максимальный размер крупных кредитных рисков Н7. Максимально допустимое значение – 800%;

- норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) Н9.1. Максимально допустимое значение – 50%;

- норматив совокупной величины риска по инсайдерам банка H10.1. Максимально допустимое значение – 3%.

Детализированный расчет данных показателей установлен Инструкцией ЦБ РФ №110-И «Об обязательных нормативах банков» [6].

Совокупная величина рыночного риска рассчитывается по формуле:

|

РР = 12,5 х (ПР + ФР) + ВР (4) |

|||

|

где |

РР − |

совокупная величина рыночного риска; |

|

|

ПР − |

величина рыночного риска по финансовым инструментам, чувствительным к изменениям процентных ставок (далее – процентный риск); |

||

|

ФР − |

величина рыночного риска по финансовым инструментам, чувствительным к изменению текущей (справедливой) стоимости на долевые ценные бумаги (далее – фондовый риск); |

||

|

ВР − |

величина рыночного риска по открытым Банком позициям в иностранных валютах и драгоценных металлах (далее – валютный риск). |

||

Процентный риск рассчитывается как сумма двух величин по формуле:

|

ПР = ОПР + СПР (5) |

|||

|

где |

ОПР − |

общий процентный риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости финансового инструмента, связанного с рыночными колебаниями процентных ставок; |

|

|

СПР − |

специальный процентный риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости финансового инструмента под влиянием факторов, связанных с эмитентом ценных бумаг, а также сроков, оставшихся до погашения финансовых инструментов, и валюты, в которой номинированы финансовые инструменты. |

||

Размер фондового риска определяется по формуле:

|

ФР = СФР + ОФР (6) |

|||

|

где |

СФР − |

специальный фондовый риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости финансового инструмента под влиянием факторов, связанных с эмитентом ценных бумаг; |

|

|

ОФР − |

общий фондовый риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости финансового инструмента, связанный с колебаниями цен на рынке ценных бумаг. |

||

Оценка уровня риска вложений в ценные бумаги, связанного с эмитентом ценных бумаг, а также по срочным сделкам и сделкам РЕПО в целях формирования резервов на возможные потери осуществляется в соответствии с Положением «О порядке формирования банком резервов на возможные потери», разработанным с учетом требований и рекомендаций, изложенных в Положении Банка России от 20.03.2006 №283-П «О порядке формирования кредитными организациями резервов на возможные потери» [2].

Размер валютного риска принимается в расчет величины рыночного риска в случае, когда на дату расчета величины рыночного риска процентное соотношение суммы открытых валютных позиций в отдельных иностранных валютах и отдельных драгоценных металлах, рассчитываемой в соответствии с Инструкцией Банка России от 15.07.2005 №124-И «Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями» [4], и величины собственных средств (капитала) банка будет равно или превысит 2%.

При этом используются данные о сумме открытых валютных позиций в отдельных иностранных валютах и отдельных драгоценных металлах, отраженные в отчете, установленном Указанием Банка России от 12.11.2016 №2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» [7] по состоянию на дату расчета совокупной величины рыночного риска (РР), и величины собственных средств (капитала), рассчитанной по состоянию на последнюю отчетную дату.

Оценка риска ликвидности, прежде всего, подразумевает определение рациональной потребности Банка в ликвидных средствах, включая определение избытка / дефицита ликвидности и предельно допустимых значений избытка / дефицита ликвидности. Порядок управления и контроля за состоянием ликвидности регламентирован внутрибанковскими документами (Положением и Стратегией). Оценка и мониторинг риска ликвидности осуществляются на постоянной основе. Мониторинг состояния ликвидности баланса и динамики ее изменения возлагается на вице-президента Банка.

На среднем уровне постоянно действующим коллегиальным органами управления риска ликвидности в банке является Правление. На заседаниях Правления определяется потребность банка в ликвидных средствах, принимаются решения по обеспечению банка ликвидными средствами, осуществляется контроль за состоянием ликвидности и выполнением соответствующих решений [10, с. 215].

В соответствии с И.В. Костиковым и М.К. Михайловым, одним из применяемых на практике инструментов оценки рисков является стресс-тестирование, которое заключается в оценке финансового положения банка в условиях наихудшего сценария развития событий. Особенностью применяемой модели стресс-теста в России на данном этапе является добровольный характер применения для банков. Также стресс-тестирование требует дополнительных расходов, к которым готовы не все банки. Однако полученные значения рисков позволяют более рационально расходовать ресурсы банка [17, с. 73].

Таким образом, проанализировав методы управления банковскими рисками, мы приходим к выводу о том, что риском необходимо грамотно управлять, используя методы, позволяющие прогнозировать наступление рискового события. Своевременная диагностика и оценка риска позволяет регулировать возможные последствия как на начальной, так и на конечной стадии процесса управления банковскими рисками.

ГЛАВА 2. УПРАВЛЕНИЕ БАНКОВСКИМИ РИСКАМИ НА ПРИМЕРЕ ЗАО «РАЙФФАЙЗЕНБАНК»

2.1 Анализ основных финансово-экономических показателей банка

ЗАО «Райффайзенбанк» зарегистрирован Банком России в середине 1996 года как банк со 100% австрийским капиталом под именем «Райффайзенбанк Австрия». Генеральную лицензию ЦБ РФ получил в 2001 году, в том же году преобразован в закрытое акционерное общество.

ЗАО «Райффайзенбанк» является дочерним банком Райффайзен Банк Интернациональ АГ. Банк оказывает полный спектр услуг частным и корпоративным клиентам, резидентам и нерезидентам, в рублях и иностранной валюте.

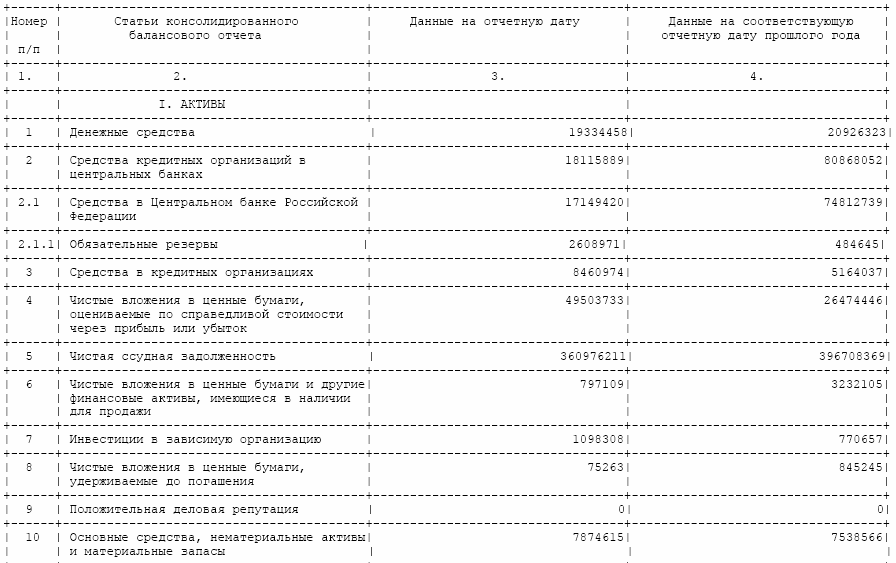

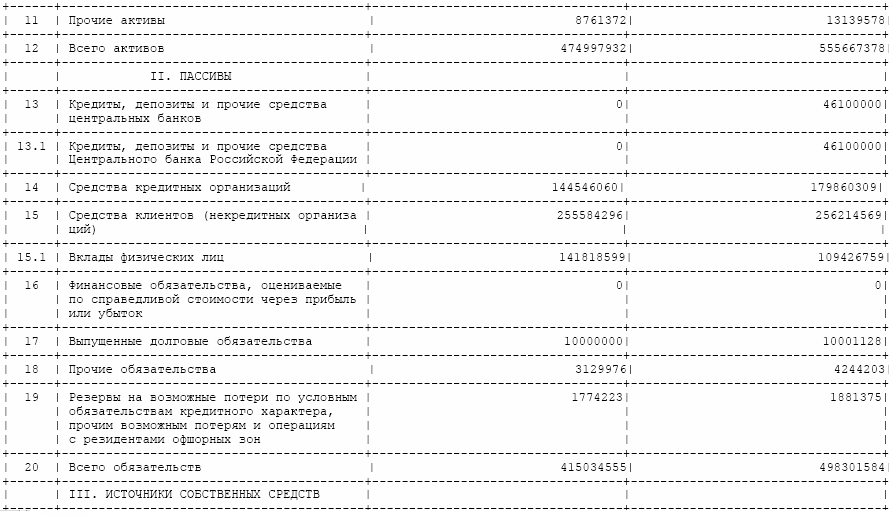

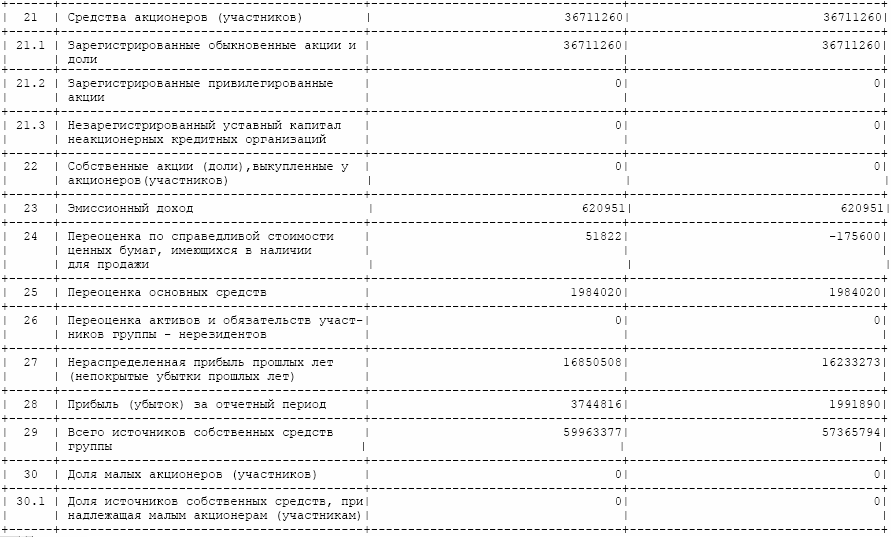

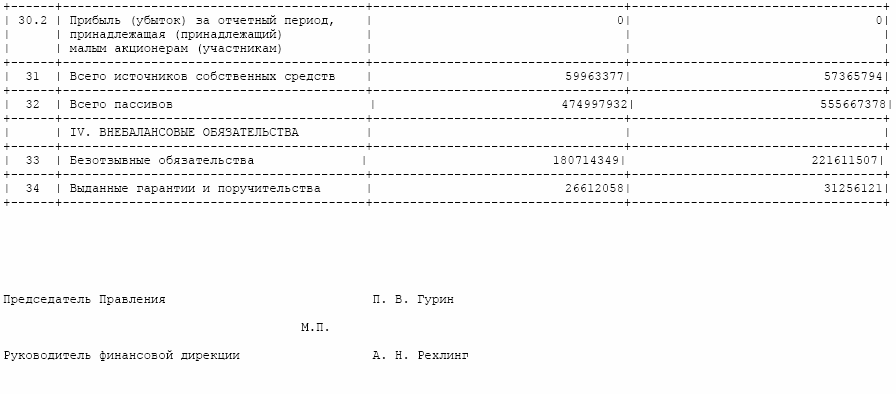

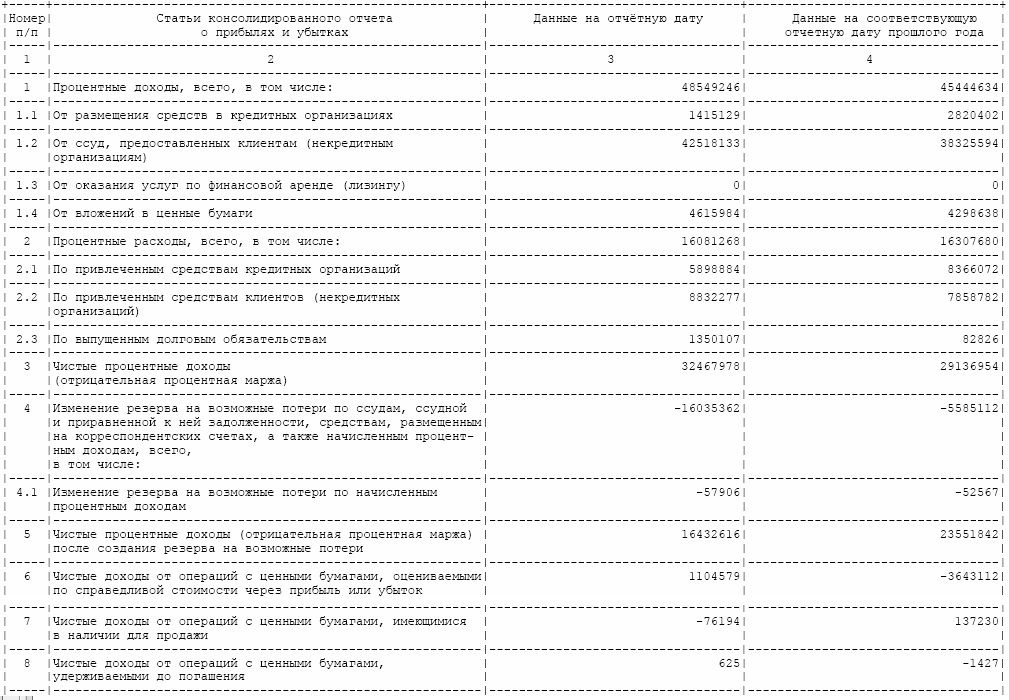

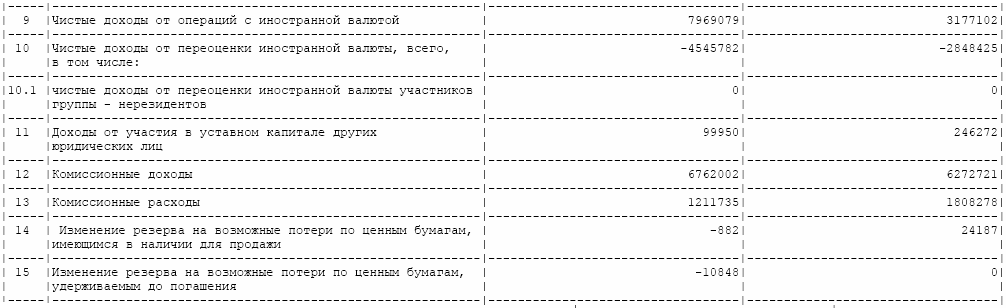

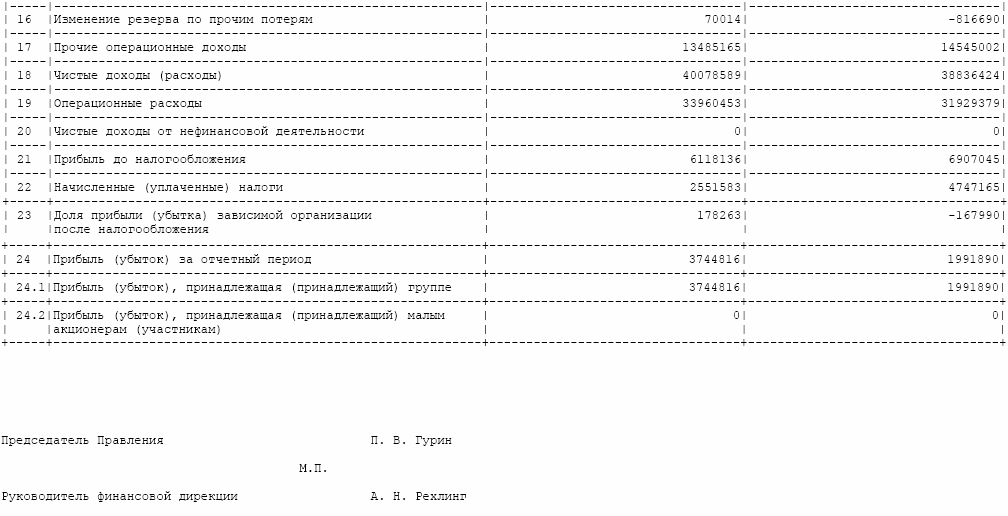

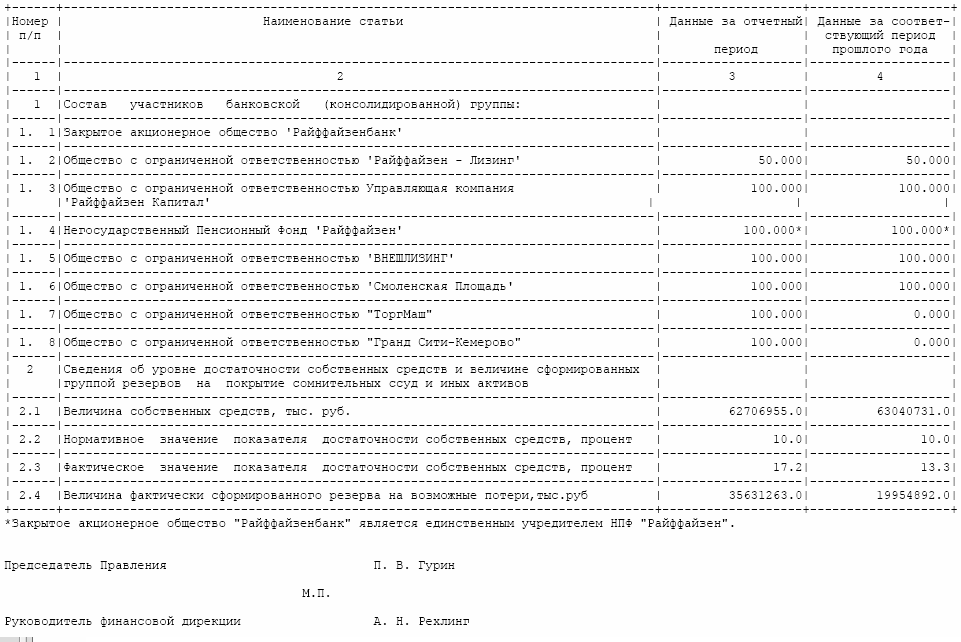

Рассмотрим динамику основных показателей деятельности данного банка (таблица 2). Для анализа мы используем данные Годовой консолидированной отчетности за 2017-2018 годов, представленной в приложениях Б-Д.

Таблица 2

Динамика основных показателей деятельности ЗАО «Райффайзенбанк»

|

Показатель |

01.01.2017, тыс. руб. |

01.01.2018, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Темп роста, % |

|

Активы |

555142221 |

474435124 |

-80707097 |

85,46 |

|

Собственные средства |

57137009 |

59559930 |

2422921 |

104,24 |

|

Обязательства |

13947831 |

12970615 |

-977216 |

92,99 |

|

Чистая ссудная задолженность |

396708369 |

360976211 |

-35732158 |

90,99 |

|

Прибыль до налогообложения |

6907045 |

6118136 |

-788909 |

88,58 |

|

Чистая прибыль |

2159880 |

3566553 |

1406673 |

165,13 |

Согласно таблице 2, несмотря на то, что активы банка за рассматриваемый период сократились более чем на 14%, собственные средства увеличились более чем на 4%. Динамика активов и собственных средств ЗАО «Райффайзенбанк» представлена на рисунке 3.

Рисунок 3. Динамика активов и собственных средств ЗАО «Райффайзенбанк» 2017-2018 гг.

Чистая ссудная задолженность за два рассматриваемых года сократилась на 9% и составила на 1 января 2018 года 360,98 млрд. рублей, обязательства по сравнению с 1 января 2017 года сократились на 8% и на 1 января 2018 года составили 59,56 млрд. рублей. Динамика чистой ссудной задолженности и средств на счетах клиентов представлена на рисунке 4.

Рисунок 4. Обязательств и чистой ссудной задолженности

ЗАО «Райффайзенбанк» 2017-2018 гг.

Таким образом, несмотря на снижение рассмотренных показателей, а так же снижение прибыли до налогообложения почти на 11,5% чистая прибыль ЗАО «Райффайзенбанк» выросла более чем на 65%, что позволяет говорить о повышении прибыльности деятельности банка.

2.2 Оценка системы управления рисками в банке и рекомендации по ее совершенствованию

Деятельность ЗАО «Райффайзенбанк» подвержена видам риска, характерным для всех кредитных организаций. К основным видам риска этого банка относятся:

- кредитный риск;

- страновой риск;

- рыночный риск;

- риск ликвидности;

- операционный риск;

- правовой риск;

- риск потери деловой репутации;

- стратегический риск.

Для минимизации рисков, а также для снижения их возможного негативного влияния на деятельность ЗАО «Райффайзенбанк» проводится комплексная работа по управлению рисками.

Организация управлением рисками осуществляется на трех уровнях в рамках политик управления рисками, утвержденных РайффайзенЦентральбанк Остеррайх АГ, Райффайзен Интернациональ Банк-Холдинг АГ и ЗАО «Райффайзенбанк». Политика управления рисками кредитной организации – эмитента утверждается правлением и основывается на принципах Райффайзен Центральбанк Остеррайх АГ, Райффайзен Интернациональ Банк-Холдинг АГ с учетом страновой специфики. Банк продолжает реализацию проекта, направленного на внедрение новых, более жестких требований Базельского комитета в рамках требований Евросоюза к европейским банковский группам к управлению рисками.

Целями политики управления рисками ЗАО «Райффайзенбанк» являются:

- создание образа банка, который избегает принятия на себя чрезмерных рисков, образа «безопасного» банка;

- неукоснительное исполнение банком взятых на себя обязательств;

- обеспечение принятия банком приемлемых рисков, адекватных масштабам его бизнеса;

- формирование адекватного портфеля активов и пассивов банка.

Для реализации поставленных целей решаются следующие задачи политики управления банковскими рисками:

- обеспечение реализации стратегии развития банка;

- минимизация рисков, связанных с ненадлежащим соблюдением должностными лицами соответствующих лимитов и полномочий;

- обеспечение нормального функционирования банка в кризисных ситуациях;

- обеспечение эффективного функционирования системы управления активами и пассивами;

- обеспечение надлежащей диверсификации активов и пассивов банка;

- недопущение долговременного нахождения банка под чрезмерным риском;

- формирование портфеля активов и пассивов за счет стандартных банковских продуктов и/или финансовых инструментов;

- достижение корректного встраивания системы управления банковскими рисками в общую структуру управления активами и обязательствами банка;

- поддержание оптимального (адекватного стратегии развития банка) баланса между привлеченными и размещенными денежными средствами.

Рассмотрим каждый из рисков банка подробнее.

а) Кредитный риск

ЗАО «Райффайзенбанк» принимает на себя кредитный риск, а именно риск того, что заемщик или контрагент не сможет полностью погасить задолженность в установленный срок. Управление кредитным риском осуществляется в тесном взаимодействии с соответствующими подразделениями Райффайзен Интернациональ Банк-Холдинг АГ.

Управление кредитным портфелем основывается на рентабельности капитала, взвешенного на риск. В целом анализируется предвидимый убыток и непредвидимый убыток по кредитному портфелю. Предвидимый убыток на кредитный портфель для корпоративных клиентов определяется на годовой срок на основании предыдущего опыта, специфики клиентов и продуктов; для розничных клиентов предвидимый убыток определяется на основе расчетной модели, предсказывающей вероятность дефолта в ближайшие 7 месяцев, с учетом специфики клиентов и типа кредитных продуктов.

Управление корпоративных рисков и Управление рисков физических лиц отвечают за применение политик и процедур управления кредитным риском. Ключевую роль в разработке и утверждении рисковой политики, стандартов и рейтингов в отношении финансовых организаций и государственных учреждений играют отделы управления страновым и банковским рисками Райффайзен Центральбанк Остеррайх АГ.

ЗАО «Райффайзенбанк» контролирует кредитный риск, устанавливая лимиты на одного заемщика и группу связанных заемщиков, а также лимиты в связи с географической и отраслевой концентрацией. Банк осуществляет регулярный мониторинг таких рисков; лимиты пересматриваются, как минимум ежегодно. Лимиты кредитного риска по продуктам и заемщикам утверждаются кредитным комитетом эмитента с учетом требований Банка России и, при необходимости, наблюдательным советом эмитента.

б) Страновой риск

ЗАО «Райффайзенбанк» является юридическим лицом – резидентом РФ. Основная доля активов банка приходится на активы и обязательства, связанные с российскими контрагентами, оставшаяся часть – на австрийские и незначительная часть – на активы и обязательства, связанные с контрагентами других стран. У банка нет представительств и филиалов, зарегистрированных на территории иностранных государств. Таким образом, с точки зрения странового риска для ЗАО «Райффайзенбанк» наиболее существенное значение имеют риски Российской Федерации. Так как ЗАО «Райффайзенбанк» является дочерней компанией австрийской Райффайзен Интернациональ Банк-Холдинг АГ и получает поддержку от материнской компании в своей текущей деятельности, важное значение имеет страновой риск, связанный с Австрией.

Политические взаимоотношения между Российской Федерацией и Австрией стабильны. Австрия является страной с высокоразвитой экономической системой, стабильной внутриполитической и социальной обстановкой, высокоразвитой институциональной средой, результатом чего является отсутствие существенных политических и экономических рисков.

в) Рыночный риск

Рыночный риск включает в себя фондовый риск, валютный и процентный риски.

Разработанная в банке система управления рыночными рисками позволяет своевременно:

- идентифицировать принимаемые банком риски;

- измерять их;

- принимать решения об оптимизации структуры портфелей банка, подверженных рыночным рискам.

Измерение рисков осуществляется в соответствии с разработанными методологиями анализа, как отдельных составляющих частей рыночного риска, так и его агрегированной величины. Измерение рисков производится на основании методологии Value-at-Risk, анализа чувствительности инструментов/портфелей банка к риску, сценарного анализа.

г) Фондовый риск

Фондовый риск – это риск, возникающий вследствие неблагоприятного изменения рыночных цен на фондовые активы (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты, под влиянием факторов, связанных как с эмитентом фондовых активов и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

В банке устанавливаются ограничения на торговые и инвестиционные портфели ценных бумаг, лимиты на вложения в инструменты конкретных эмитентов, лимиты чувствительности портфелей, лимиты ограничения риска, а также лимиты, ограничивающие уровень максимальных потерь при работе на фондовом рынке.

д) Валютный риск

Управление валютным риском происходит как с точки зрения соблюдения обязательных требований ЦБ путем ограничения объемов операций в одной валюте и во всех иностранных валютах, так и с точки зрения контроля величины VaR валютного риска. При этом при планировании операций Банка принимается во внимание прогнозная динамика курсов валют. Для минимизации валютного риска Банк использует производные валютные инструменты, как биржевые, так и заключаемые с надежными контрагентами на внебиржевом рынке.

е) Процентный риск

Банк подвержен данному виду рисков в силу возможного неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам.

Комитет по рыночным рискам Райффайзен Центральбанк устанавливает лимиты чувствительности текущей стоимости баланса Банка и торговой книги Банка к сдвигу процентной кривой. Измерение уровня чувствительности к процентному риску и контроль соблюдения установленных лимитов осуществляется на ежедневной основе.

Банк производит оценку процентного риска по всем инструментам портфеля Банка, подверженным изменению процентной ставки. С целью ограничения принимаемого Банком процентного риска установлены лимиты процентного риска. Основным инструментом снижения процентного риска является проведение хеджирующих операций.

ж) Риск ликвидности

Риск ликвидности определяется Банком как риск невозможности исполнения платежей по своим обязательствам.

Риск возникает при несовпадении сроков требования по активным операциям со сроками погашения по обязательствам. Банк подвержен риску в связи с ежедневной необходимостью использования имеющихся денежных средств по депозитам «овернайт», текущих счетов, погашения депозитов, выдаче кредитов, выплат по гарантиям и по марже и по прочим требованиям на производные финансовые инструменты, расчеты по которым производятся денежными средствами. Банк не аккумулирует денежные средства на случай единовременного исполнения обязательств по всем вышеуказанным требованиям, так как, исходя из накопленного опыта работы, можно с достаточной долей точности прогнозировать необходимый уровень денежных средств для выполнения данных обязательств. Казначейство банка отвечает за управление ликвидностью, руководствуясь политикой и лимитами установленными Комитетом по Управлению активами и пассивами банка.

Комитет по управлению актива и пассивами банка наделен следующими полномочиями:

- Развитие и внедрение стратегии по управлению активами и пассивами;

- Рассмотрение вопросов, связанных с:

- Балансовой структурой банка;

- Принимаемым банком уровня рыночного риска;

- Продуктами, предоставляемыми банком и их ценообразованием;

- Процедурами и требованиями регулирующих органов.

- Рассмотрение и утверждение стратегии банка по операциям/продуктам, несущим на себе рыночный риск;

и) Операционный риск

ЗАО «Райффайзенбанк» рассматривает операционный риск как отдельный класс рисков, а управление этим риском – как сложную задачу, сравнимую с задачей управления кредитным и рыночным рисками. В соответствии с Базельскими документами управление операционным риском означает идентификацию, оценку, мониторинг и контроль/ уменьшение риска.

Управление отдельными видами операционного риска не является новой практикой – для ЗАО «Райффайзенбанк» всегда было важным соблюдение правил внутреннего контроля, предотвращение мошенничества, сокращение ошибок в процессе расчетно-кассовых операций и т.д.

Для управления операционными рисками используется:

- оценка риска (самооценку),

- сбор данных о событиях операционного риcка/убытках,

- ключевые индикаторы риска (КИР),

- действия по предотвращению/ уменьшению возможных потерь,

- расчет достаточности капитала, сценарный анализ.

Под определение события операционного риска попадают случаи мошенничества как внешнего, так и внутреннего.

Отдел контроля за операционными рисками является функционально независимым от бизнеса подразделением. С организационной точки зрения Отдел контроля за операционными рисками входит в состав Дирекции по управлению рисками и напрямую подчиняется руководителю Дирекции по управлению рисками. Оценка операционного риска проводится совместно с бизнес-экспертами, после чего готовятся рекомендации по минимизации, предупреждению и минимизации рисков. Отделом была разработана Политика и руководящие принципы управления операционным риском, которая регулярно пересматривается. В данный документ был включен ряд действий, рекомендуемых Базельским комитетом, включая сбор данных и отчетность о внутренних и внешних событиях операционного риска, ключевых индикаторов риска, оценку риска и т.д. Отдел отвечает за внедрение и поддержание процесса управления операционным риском в банке, анализ новых продуктов и внутрибанковское регулирование процессов.

В банке существует Комитет по операционным рискам. Комитет рассматривает и принимает решения по вопросам операционных, юридических и репутационных рисков, а так же инцидентов операционного риска. Комитет является важной частью процесса управления рисками как средство/форум для эскалации и принятия решений.

Однако, принимая во внимание большой объем операций, совершаемых банком в течение отчетного периода, разветвленную систему региональных филиалов и процесс интеграции в единую операционную систему, могут возникать операционные ошибки непреднамеренного характера до того как они будут обнаружены или исправлены.

В соответствии со спецификой деятельности и структурой баланса основным риском для банка является кредитный риск. Процесс оценки риска и принятия решений строго регламентирован. В банке созданы и эффективно функционируют коллегиальные органы, в задачи которых входит установление лимитов на контрагентов и принятие решений о выдаче кредита или осуществлении иных вложений.

Для оценки величины кредитного риска используем относительные показатели, формулы для расчета которых представлены в первой главе курсовой работы.

Коэффициент риска кредитного портфеля банка определим по формуле (1):

|

|

или 99,45%

или 99,45% или 99,10%

или 99,10%Общий коэффициент достаточности РВПС (показатель средней степени кредитного риска) определим по формуле (2):

|

|

или 0,55%

или 0,55% или 0,90%

или 0,90%Показатель степени защиты банка от совокупного кредитного риска определим по формуле (3):

|

|

или 30,2%

или 30,2% или 5,79%

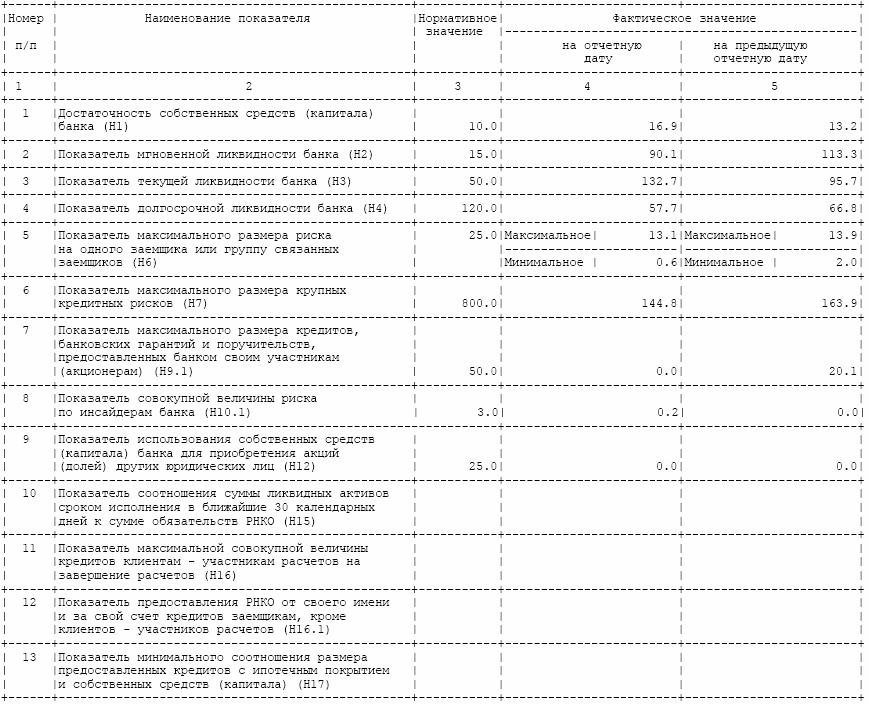

или 5,79%Нормативы, отражающие уровень кредитного риска банка, среди которых максимальный размер риска на одного заемщика или группу связанных заемщиков Н6, максимальный размер крупных кредитных рисков Н7, норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) Н9.1 и норматив совокупной величины риска по инсайдерам банка H10.1 взяты из Сведений об обязательных нормативах (публикуемая форма) на 1 января 2018 года ЗАО «Райффайзенбанк» (приложение).

Полученные расчеты занесем в таблицу 3, где представлена оценка рискованности кредитной деятельности банка.

Таблица 3

Оценка рискованности кредитной деятельности банка

|

Показатель, тыс. руб. |

Норматив Банка России |

На 01.01.2017 |

На 01.01.2018 |

|

Кредитные вложения |

- |

360976211 |

396708369 |

|

Фактически сформированные резервы на возможные потери |

- |

1993919 |

3563126 |

|

Собственные средства банка |

- |

62248499 |

61580406 |

|

Коэффициент риска кредитного портфеля |

60-70% |

99,45 |

99,10 |

|

Общий коэффициент достаточности РВПС |

20% |

0,55 |

0,90 |

|

Показатель степени защиты банка от совокупного кредитного риска |

- |

30,2 |

5,79 |

|

Максимальный размер риска на одного заемщика (Н6) |

25% |

max – 13,1 |

max – 13,9 |

|

min – 0,6 |

min – 2,0 |

||

|

Максимальный размер крупных кредитных рисков (Н7) |

800% |

144,8 |

163,9 |

|

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1). |

50% |

0,0 |

20,1 |

|

Норматив совокупной величины риска по инсайдерам банка (H10.1) |

3% |

2,2 |

0,0 |

По данным таблицы 3 можно отметить, что коэффициент риска кредитного портфеля существенно выше требуемого норматива. Это позволяет определить качество кредитного портфеля с позиции кредитного риска. Так как значение коэффициента риска кредитного портфеля близко к 1, то качество кредитного портфеля с точки зрения возвратности (восстановления) выданных ссуд высокое. Это также позволяет сделать вывод о том, что кредитный портфель сформирован за счет кредитов «повышенного качества» (стандартных и нестандартных). При коэффициенте риска кредитного портфеля стремящимся к 1, риск невозврата минимален, а прогнозируемые потери фактически равны 0.

Однако, несмотря на качество кредитного портфеля, рассчитанный коэффициент достаточности РВПС говорит о том, что резервы, сформированные на различные потери, не достаточны.

Рассчитанный показатель степени защиты банка от совокупного кредитного риска не имеет нормативных значений. Однако можно отметить, что при сравнении полученного значения со значениями соответствующих показателей у конкурирующих банков позволяет сделать вывод о высокой защищенности банка от кредитного риска.

По данным отчетности Банка за 2018 г. (приложения Б-Д) в таблицу 54 занесены данные по нормативам, отражающим уровень кредитного риска банка. Можно отметить, что значения всех нормативов не только не достигают своих максимально возможных значений, но и имеют минимальные значения.

Для оценки риска ликвидности рассмотрим нормативы ликвидности Н2-Н4, которые представлены в таблице 4.

Таблица 4

Оценка риска ликвидности ЗАО «Райффайзенбанк»

|

Нормативы |

Норматив Банка России |

На 01.01.2017 |

На 01.01.2018 |

|

Показатель мгновенной ликвидности банка (Н2) |

15,0 |

90,1 |

113,3 |

|

Показатель текущей ликвидности банка (Н3) |

50,0 |

132,7 |

95,7 |

|

Показатель долгосрочной ликвидности банка (Н4) |

120 |

57,7 |

66,8 |

В соответствии с таблицей 4, норматив мгновенной ликвидности банка (Н2) регулирует риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15%. По данным таблицы 4 значение данного показателя ЗАО «Райффайзенбанк» на 01.01.2018 г. в 6 раз превосходит минимальное значение, а на конец периода более чем в 7,5.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов. По данным таблицы 4 значение данного показателя ЗАО «Райффайзенбанк» на 01.01.2017 г. более чем в 2 раза превосходит минимальное значение, а на конец периода чуть менее чем в 2 раза. Наблюдается отрицательная динамика, но несмотря на это у банка остается существенный запас прочности.

Норматив долгосрочной ликвидности банка (Н4) регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120%. По данным таблицы 5 значение данного показателя ЗАО «Райффайзенбанк» на 01.01.2017 г. более чем в 2 раза меньше максимально допустимого значения, а на конец периода чуть менее чем в 2 раза. Наблюдается отрицательная динамика, но, несмотря на это, у банка остается существенный запас прочности.

Данные о размере процентного, фондового, валютного и рыночного рисков ЗАО «Райффайзенбанк», взятые из сводного отчета о размере рыночного риска на 1 января 2018 года, представлены в приложении.

Таким образом, по итогам проведения анализа оценки рисков ЗАО «Райффайзенбанк» можно отметить высокий уровень рисков, присущий всей российской экономике и ее банковскому сектору. В числе положительных характеристик ЗАО «Райффайзенбанк» – наличие опытного менеджмента, благодаря которому банк занял позиции, позволяющие ему развивать свой бизнес в условиях роста национальной экономики.

В целом можно отметить, что деятельность банка стабильная, характеризуется низким уровнем кредитного риска, что позволяет сделать вывод о высокой защищенности банка от кредитного риска.

Анализ рыночного риска показал, что по сравнению с другими банками, сходными по величине активов риск ЗАО «Райффайзенбанка» имеет средние значения.

Анализ риска ликвидности показал, что Банк обладает высокими показателями мгновенной ликвидности и имеющими тенденцию к снижению, но нормативные значения показателей текущей и долгосрочной ликвидности.

ЗАО «Райффайзенбанк» входит в десятку крупнейших российских банков. В то же время, подобно другим банкам частного сектора, он контролирует относительно небольшую (менее 5%) рыночную долю совокупных банковских активов в системе, где доминируют государственные банки, в частности Сбербанк.

Следует ожидать, что рост российской экономики и прогнозируемое улучшение макроэкономической стабильности благоприятным образом повлияют на деятельность ЗАО «Райффайзенбанк». За 2017-2018 годы банк расширил свою коммерческую сеть, увеличил спектр предлагаемых финансовых услуг и нанял новый персонал для работы на таких ключевых направлениях, как обслуживание физических лиц и инвестиционная деятельность, информационные технологии и управление рисками.

Однако, по нашему мнению, банку необходимо не только скорректировать свою кредитную политику, но и принять дополнительные меры как на уровне кредитного портфеля в целом, так и на уровне отдельных кредитов:

- стресс-тестирование деятельности банка и основных финансовых показателей;

- уточнение по секторам экономики, в отношении которых существуют ограничения, – определение секторов, являющихся проблемными или рискованными в сложившейся ситуации;

- внеочередной анализ, направленный на пересмотр рейтинга клиентов и условий финансирования.

Периодичность проведения стресс-тестирования не должна быть реже одного раза в 6 месяцев. На основе результатов стресс-тестирования банку необходимо разработать комплекс мероприятий по снижению определенного банковского риска.

Первым мероприятием для совершенствования системы управления рисками в ЗАО «Райффайзенбанк является стресс-тестирование, при проведении которого фактором риска выступают наличные денежные средства, а видом шока – предположение о массовом снятии депозитов до востребования.

Таким образом, по нашему мнению, введение банком рекомендаций по управлению всеми основными видами рисков и проведению стресс-тестирования станет позитивным фактором в вопросе совершенствования банком системы управления рисками. Тем не менее, существует риск, что данные рекомендации банк может воспринять как достаточные, и за их рамками они не будут развивать соответствующий инструментарий, мотивируя это, например, тем, что достаточно соблюдения установленных стандартов.

Однако процессы, происходящие в банковском секторе (активизация работы на внешних рынках, привлечение крупных стратегических инвесторов и др.), приносят свои плоды в виде постепенного совершенствования используемых инструментов оценки рисков и системы управления ими.

Вторым мероприятием по снижению рисков, на наш взгляд, является реформирование модели кредитного скоринга [14, с. 21-25], которая предполагает определить сектора экономики, являющиеся для банка рискованными в сложившейся ситуации. К таким можно отнести строительство; розничную торговлю; ЖКХ и коммунальное хозяйство. По данным секторам необходимо провести внеочередной анализ, направленный на пересмотр рейтинга клиентов и условий финансирования.

При анализе существующего положения проблемных компаний, которые и являются источниками данных долгов, позволит создать систему ранних сигналов. Данная система в свою очередь позволит на более ранних сроках распознавать компании, которых ожидает сложное финансовое положение, сократить долю проблемных и безнадежных долгов, а так же сократить резервы невозврата данных кредитов.

ЗАКЛЮЧЕНИЕ

Таким образом, в заключении мы пришли к выводу о том, что банки стремятся получить наибольшую прибыль, но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Уровень риска увеличивается, если:

- проблемы возникают внезапно и вопреки ожиданиям;

- поставлены новые задачи, не соответствующие прошлому опыту банка;

- руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения необходимой и\или дополнительной прибыли);

- существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными вплоть до полного банкротства банка.

В связи с этим кредитные организации должны реализовать меры по формированию и совершенствованию системы управления рисками, адекватной характеру совершаемых операций, а также эффективных информационных систем мониторинга рисков, включая риски несоблюдения требований информационной безопасности, одним из которых является своевременное доведение необходимой и достаточной информации до сведения органов управления кредитных организаций и соответствующих уполномоченных сотрудников.

В данной работе рассматривается проблема оптимизации системы управления рисками в ЗАО «Райффайзенбанк».

В целом можно отметить, что деятельность банка стабильна и характеризуется низким уровнем кредитного риска, что позволяет сделать вывод о высокой защищенности банка от кредитного риска.

По итогам проведения анализа оценки рисков ЗАО «Райффайзенбанк» можно отметить высокий уровень рисков, присущий всей российской экономике и ее банковскому сектору. В числе положительных характеристик ЗАО «Райффайзенбанк» – наличие опытного менеджмента, благодаря которому банк занял позиции, позволяющие ему развивать свой бизнес в условиях роста национальной экономики.

Анализ рыночного риска показал, что по сравнению с другими банками, сходными по величине активов риск ЗАО «Райффайзенбанка» имеет средние значения.

Анализ риска ликвидности показал, что банк обладает высокими показателями мгновенной ликвидности и имеющими тенденцию к снижению, но нормативные значения показателей текущей и долгосрочной ликвидности.

В части управления кредитными рисками банку рекомендуется:

- использовать стресс-тестирование деятельности и основных финансовых показателей;

- определить сектора, являющиеся проблемными или рискованными в сложившейся ситуации;

- провести внеочередной анализ, направленный на пересмотр рейтинга клиентов и условий финансирования.

На наш взгляд, данные мероприятия позволят улучшить работу банка в будущем и быть более подготовленным к возможным кризисным ситуациям.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Указание Банка России от 12.11.2016 №2332-У (ред. от 12.05.2018) (с изм. и доп. от 01.08.2018) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» // Вестник Банка России. – 2016 – №75-76.

- Артемьева С.С. Управление банковскими рисками в условиях финансового кризиса / С.С. Артемьева, Н.А. Сатянов // Известия ОГАУ. – 2016. – Т.1. – №21. – С. 115-118.

- Банковские риски. – М.: КноРус, 2018. – 232 с.

- Банковские риски: учеб. пособие / кол. авторов; под ред. О.И. Лаврушина и Н. И. Валенцовой. – М.: КНОРУС, 2017. – 250 с.

- Волкова О.Б. Инновационные подходы к управлению банковскими рисками / О.Б. Волкова // Вестник Чувашского университета. – 2018. – №1. – С. 344-347.

- Грюнинг Х. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Х. Грюнинг, С. Брайович. – М.: Весь Мир, 2017. – 289 с.

- Ендовицкий Д.А. Анализ и оценка кредитоспособности заемщика: учеб.-практич. пособие / Д.А. Ендовицкий, И.В. Бочарова. – М.: КНОРУС, 2005. – 251 с.

- Ишина И.В. Скоринг – модель оценки кредитного риска / И.В. Ишина, М.Н. Сазонова // Аудит и финансовый анализ. – 2017. – №4. – С. 21-25.

- Ковалев, П.П. Банковский риск-менеджмент / П.П. Ковалев. – М.: Финансы и статистика, 2018. – 302 с.

- Коробова Г.Г. Банковское дело / Г.Г. Коробова. – М.: Экономистъ, 2006. – 766 с.

- Костиков И.В. Грани банковских рисков / И.В. Костиков, М.К. Михайлов // Банковское дело. – 2016. – №1. – с. 71-73.

- Малова О.Ю. Совершенствование системы классификации рисков в банковской деятельности / О.Ю. Малова // Известия РГПУ им. А.И. Герцена. – 2016. – №96. – С. 96-100.

- Пронская Н. Концептуальные положения управления банковскими рисками / Н. Пронская // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2017. – №3. – С. 81-86.

- Рекомендации XIX международного банковского конгресса (МБК-2017) «Банки: жизнь после кризиса» // Деньги и кредит. – 2017. – №9. – С. 3-6.

- Трохов М.Е. Использование кредитными организациями показателей, ориентированных на риск // Деньги и кредит. – 2014. – № 1. – С. 12-15.

- Чернова Г.В. Управление рисками / Г.В. Чернова, А.А. Кудрявцев. – М.: Проспект, 2015. – 158 с.

- www.consultant.ru

- http://www.garant.ru/

- www.cbr.ru

- http://www.gazeta-unp.ru/

ПРИЛОЖЕНИЕ А

Консолидированный балансовый отчет на 1 января 2019 года

тыс.руб.

ПРИЛОЖЕНИЕ Б

Консолидированный отчет о прибылях и убытках за 2018 год

тыс.руб.

ПРИЛОЖЕНИЕ В

Сведения о составе участников банковской (консолидированной) группы, уровне достаточности собственных средств и величине сформированных резервов на покрытие сомнительных ссуд и иных активов на 1 января 2019 года

тыс.руб.

ПРИЛОЖЕНИЕ Г

Сведения об обязательных нормативах (публикуемая форма) на 1 января 2019 года

процент

ПРИЛОЖЕНИЕ Д

Сводный отчет о размере рыночного риска на 1 января 2019 года

|

Наименование риска |

Размер риска, тыс. руб. |

|

Процентный риск (ПР) |

17 736 394,89 |

|

Общий риск |

4 711 480,58 |

|

Специальный риск |

13 024 914,31 |

|

Фондовый риск (ФР) |

14 146 629,27 |

|

Общий риск |

5 986 878,15 |

|

Специальный риск |

8 159 751,12 |

|

Валютный риск (ВР) |

4 193 778,69 |

|

Рыночный риск (РР) |

402 731 580,69 |

- Задачи оперативно-розыскной деятельности (Oперативно-розыскная деятельность: общие положения)

- Статус нотариуса (Теоретические аспекты нотариата)

- Индивидуальное предпринимательство

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству

- Система источников предпринимательского права (Особенности применения источников предпринимательского права)

- Информационная инфраструктура в системе управления регионом (Теоретические аспекты информатизации управления регионом)

- Формы и системы оплаты труда на предприятии

- Ликвидность и платежеспособность банка

- КТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ АССОРТИМЕНТА ПРЕДПРИЯТИЯ

- Функции менеджмента (Теоретические аспекты организации менеджмента в крупных фирмах)

- Общие положения по выполнению кассовых операций. Понятие операционной кассы

- Прибыль и рентабельность торговой организации (Теоретические основы управления прибылью и рентабельностью)