Кредиты и способы их погашения. Аннуитетные платежи»

Содержание:

Введение

Таков железный закон истории: власть переходит от должника к кредитору.

американский сенатор

Кредит на протяжении долгого времени является одной из важнейших составляющих как экономической деятельности, так и социальной сферы жизнедеятельности всего общества. Следует отметить, что кредит имеет сферу своего распространения и собственную систему регулирования как на национальном уровне, так и на международном, позволяя участникам трансграничных правоотношений, осложненных иностранным элементом, удовлетворять свои экономические потребности.

Кредит является сильнейшей опорой и особым инструментом в современной экономике, а также неотъемлемым элементом экономического развития. Круг субъектов, использующих кредит весьма широк и разнообразен: это крупные предприятия, объединения, малые производственные, сельскохозяйственные и торговые структуры. В то же время субъектами кредита может выступать и государство и правительство, а также отдельные граждане.

Кредитные отношения в экономике базируются на определенной основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах.

Кредит представляет собой форму движения ссудного капитала, т. е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование.

Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли. Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала.

Кредит способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, обновлению основного капитала. Экономическая роль кредита заключается в его способности объединить мелкие, разрозненные денежные средства, что позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Роль кредита меняется по мере развития кредита, изменения условий его функционирования и тех задач, которые призван выполнять кредит. В различные периоды развития экономики меняются значение и характер отдельных направлений перераспределения средств, осуществляемого с помощью кредита. Это связано с изменением задач и особенностями развития национальной экономики.

В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. При этом происходит перераспределение денежных ресурсов.

В сфере инвестиций и воспроизводства основного капитала кредит позволяет хозяйствующему субъекту произвести капитальные затраты до того, как он накопит достаточно для этого собственных средств.

В условиях перепроизводства роль кредита в соответствии с вышесказанным негативна.

Кредит играет также существенную роль в развитии эффективных связей между отраслями и регионами, а также в оптимизации соотношения между производственным и непроизводственным секторами экономики, в оптимизации соотношения между производственно-инвестиционной сферой, финансовым рынком и сферой потребления.

Особенно негативное влияние на экономику кредит оказывает в период высоких темпов инфляции как следствие выпуска дополнительных платежных средств. Расширение кредита ведет к увеличению кредитных орудий обращения. Платежные средства, создаваемые с помощью кредита, функционируют в рамках безналичного оборота и могут переходить в сферу денежного обращения при выдаче наличных денег из касс банка. Расширяется денежное обращение, что ведет к инфляции.

Процессы кредитования основаны на определенных принципах, нарушение которых может привести к соответствующим диспропорциям в экономике.

Развитие кредита, усиление его роли не следует связывать с увеличением кредитных вложений в национальную экономику, с ростом доли кредита в источниках оборотных средств фирмы. Указанные процессы могут свидетельствовать о количественных, а не о качественных изменениях в применении кредита. Данные об увеличении кредитных вложений и доли кредита в составе источников средств могут расцениваться как повышение роли кредита в развитии экономики лишь при условии, что эти процессы связаны с расширением объектов кредитования, поскольку в таком случае кредитные отношения распространяются на новые области финансово-хозяйственной деятельности фирм и оказывают на них свое воздействие. Здесь можно говорить о повышении роли кредита, поскольку происходит развитие кредитных отношений, появляются качественно новые стороны хозяйственно-финансовой деятельности либо складываются новые черты кредитных отношений, способствующие более эффективному использованию ресурсов в условиях рынка.

Кредит является востребованным в современном мире, что обуславливает необходимость детального изучения данной темы. Цель данной курсовой работы заключается в рассмотрении экономической и правовой природы кредита, его видов и функций, его правового регулирования (на национальном и международном уровнях), способов его погашения, а также в анализе судебной практики по избранной тематике. Отдельно в данной работе будет рассмотрен вопрос, касающийся аннуитетных платежей.

В данной курсовой работе необходимо решить такие задачи как: определить понятие кредита, его сущность, виды, рассмотреть структуру, регулирование. Также необходимо рассмотреть аспект способов погашения кредита, выявить проблемы в данной области на основе анализа сложившейся экономической и правовой практики.

Глава 1. Общие положения о кредите

Кредит (лат. creditum — заём от лат. credere — доверять) . Кредит – это предоставление банком или иной кредитной организацией денежных средств заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней.

Кредит представляет собой движение ссудного капитала и может быть определен как денежные средства и материальные ценности, выданные кредитором заемщику на определённый̆ срок под проценты.

Кредит также определяют как определённые экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи, не запрещенные соответствующим законодательством к передаче и обещает предоставить возмещение (оплату) или вернуть ресурсы в будущем. Фактически, кредит является юридическим оформлением экономического обязательства.

Ниже приведена таблица, где обозначены основные и дополнительные принципы кредитования:

Принципы кредитования

|

Обязательные принципы кредитования |

Дополнительные принципы кредитования |

|

Срочность – кредит выдается на определенный срок, после которого он должен быть возвращен |

Обеспеченность – при предоставлении кредита кредитор может потребовать от заемщика гарантий возврата долга в виде обеспечения (поручительство или залог) |

|

Возвратность – заемщик обязан вернуть сумму кредита |

Целевой характер – предполагает использование полученных денег строго на определенные цели, оговоренные в договоре |

|

Платность – заемщик дол- жен уплатить проценты за пользование кредитом |

Дифференцированность кредитных отношений – индивидуальный подход к каждому заемщику и каждый заемщик заключает договор на своих, отличных от других заемщиков, условиях |

Согласно статье 3 Федерального закона от 21.12.2013 N 353-ФЗ (ред. от 02.08.2019) "О потребительском кредите (займе)" (с изм. и доп., вступ. в силу с 01.01.2020) потребительский кредит представляет собой «денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности, в том числе с лимитом кредитования». Также в данной статье названы и субъекты – кредитор и заемщик. «Кредитор - предоставляющая или предоставившая потребительский кредит кредитная организация, предоставляющие или предоставившие потребительский заем кредитная организация и некредитная финансовая организация, которые осуществляют профессиональную деятельность по предоставлению потребительских займов, лица, осуществляющие в соответствии со статьей 6.1 настоящего Федерального закона деятельность по предоставлению кредитов (займов) физическим лицам в целях, не связанных с осуществлением ими предпринимательской деятельности, и обязательства заемщиков по которым обеспечены ипотекой, а также лицо, получившее право требования к заемщику по договору потребительского кредита (займа) в порядке уступки, универсального правопреемства или при обращении взыскания на имущество правообладателя». «Заемщик - физическое лицо, обратившееся к кредитору с намерением получить, получающее или получившее потребительский кредит (заем)»[1].

Согласно статье 819 Гражданского кодекса Российской Федерации «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита»[2].

Кредитные отношения могут выражаться в разных формах: коммерческий кредит, банковский кредит, заём, лизинг, факторинг и т. д.

Распределительная функция кредита. Вследствие кредитного перераспределения ускоряется привлечение новых денежных средств в сферу хозяйствования. Перераспределяются как денежные средства, так и товарные ресурсы.

Функция замещения денег. Кредит создает деньги для безналичного денежного обращения. Средства кредита – переводные векселя, чеки, кредитные карты и т.п. – начинают заменять реальные деньги в сфере обращения.

Стимулирующая функция кредита. Изменяя объемы кредитных операций, банки и банковская система в целом могут влиять на динамику общей массы денег в обращении. При этом используются два возможных метода: кредитная экспансия (расширение кредита) и кредитная рестрикция (сужения кредита).

Контрольная функция кредита. Заключается в том, что в процессе кредитования осуществляется взаимный контроль (как кредитора, так и заемщика) за использованием и возвратом займа. Кредитор имеет возможность осуществлять контроль как за объектом кредита, так и за деятельностью заемщика. Заемщик осуществляет контроль только за движением взятого кредита.

Обслуживание товарооборота. В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

Ускорение научно-технического прогресса. Научно-технический прогресс является определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование отдельные товары (меха, скот, зерно и пр.). Возвращать надлежит аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты, продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования.

Денежная форма кредита преобладает в современном хозяйстве. Она предполагает передачу во временное пользование оговоренного количества денег. В ней нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и, как правило, с уплатой процентов за пользование ей. Данная форма кредита активно используется всеми субъектами экономических отношений как внутри страны, так и во внешнем экономическом обороте.

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Например, когда за полученные денежные ссуды расчёт производится поставками товаров.

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала. Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная ссуда. Исходя из этого, выделяют несколько достаточно самостоятельных видов кредита: банковский, ипотечный, потребительский, автокредит, кредитная карта, сельскохозяйственный, коммерческий, государственный, международный, ломбардный, ростовщический. На мой взгляд на основных видах кредита, а именно на банковском, международном и коммерческом, следует остановиться более подробно.

Банковское кредитование является самым распространенным видом кредита, ввиду чего требует подробного рассмотрения и изучения; как профессиональная деятельность кредитных организаций отличается следующими особенностями:

- осуществляется за счет денежных средств клиентов, привлеченных на счета и во вклады;

- правовой основой банковского кредитования являются не только общие нормы ГК РФ, но и нормативные акты Банка России;

- в кредитных отношениях обязательно участие специального субъекта — кредитной организации, которой такое право предоставлено ст. 5 Закона о банках и лицензией на совершение банковских операций;

- для кредитной организации предоставление кредита есть профессиональная деятельность по размещению привлеченных во вклады средств, осуществляемая на свой риск с целью извлечения прибыли;

- банковский кредит предоставляется только в денежной форме;

- правовой формой банковского кредитования является кредитный договор, на основании которого клиенту открывается ссудный счет;

- предоставление банковского кредита возможно путем разового перечисления денежных средств, открытия клиенту кредитной линии и иными способами;

- процентная ставка по банковскому кредиту определяется кредитной организацией и клиентом самостоятельно, как правило, с учетом ставки рефинансирования Банка России;

- по общему правилу, банковское кредитование осуществляется под обеспечение (залога, поручительства, банковской гарантии, гарантийного депозита, иных способов обеспечения исполнения обязательств).

Таким образом, банковским кредитованием признается самостоятельная, осуществляемая на свой риск, лицензируемая, направленная на извлечение прибыли предпринимательская деятельность кредитной организации, состоящая в размещении привлеченных на счета и во вклады денежных средств клиентов на условиях возвратности, срочности, возмездности.

В настоящее время кредитные организации выдают заемщикам множество кредитов различных видов. Их классификацию можно провести по различным основаниям.

По целевому назначению кредиты подразделяются на целевые и предоставляемые без определенной цели;

В зависимости от обеспечения — на обеспеченные и необеспеченные.

В зависимости от правового режима по субъектному составу кредиты подразделяются на кредиты, выдаваемые юридическим и физическим лицам. Физическим лицам, не являющимся индивидуальными предпринимателями, кредитные организации выдают потребительские кредиты. Потребительское кредитование, или кредитование физических лиц в целях приобретения товаров (работ, услуг) для личных, семейных, бытовых и иных нужд, не связанных с осуществлением предпринимательской деятельности, является одним из наиболее динамично развивающихся направлений банковского кредитования.

По договору потребительского кредита банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику-гражданину исключительно для личных, семейных, домашних или иных нужд, не связанных с предпринимательской деятельностью, в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты по ней.

Потребительские кредиты можно разделить на две группы: целевые и нецелевые. Нецелевые кредиты, или кредиты на неотложные нужды, характеризуются следующими признаками: а) минимальный комплект документов для их получения; б) предоставление кредита осуществляется, как правило, путем выпуска банком классической кредитной карты; в) небольшой кредитный лимит (в пределах 30—50 тыс. руб.) — максимальная сумма заемных средств, которыми может распорядиться клиент; г) срок кредитования не превышает 6—12 месяцев; д) устанавливается льготный период (1—2 месяца), в пределах которого кредит может быть погашен без взимания про- центов; е) отсутствие обеспечения по кредиту; ж) сумма кредита может расходоваться заемщиком на любые цели.

Целевые потребительские кредиты предоставляются на конкретные, заранее определенные договором цели. В указанной группе могут быть выделены кредиты на приобретение товаров, автокредиты, ипотечные кредиты, образовательные и туристические кредиты, кредиты на ремонт и на лечение, иные виды кредитов. Основное их отличие — различное целевое назначение, которое и определяет подчас особенности порядка выдачи кредита и его обеспечения.

Сумма кредита, размер процентов за пользование кредитом и порядок их уплаты, срок предоставления и срок возврата полученного кредита определяются в кредитном договоре. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства заемщика (либо в месте его нахождения — для юридических лиц) ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Порядок выдачи кредита. Выдача кредита может осуществляться следующими способами:

- разовым зачислением денежных средств на банковский счет заемщика либо выдачей наличных денег заемщику-физическому лицу;

- открытием кредитной линии;

- участием банка в предоставлении (размещении) денежных средств клиенту банка на синдицированной (консорциальной) основе;

- другими способами, не противоречащими законодательству.

Поскольку кредитование сопряжено с риском невозврата заемщиком полученных денежных средств, кредитные организации обязаны создавать резервы на возможные потери по предоставленным (размещенным) денежным средствам в порядке, установленном Банком России.

В целях получения кредита потенциальный заемщик обращается в банк с соответствующим заявлением. Процедура рассмотрения кредитной заявки во многом зависит от правового положения заемщика (физическое или юридическое лицо) и вида запрашиваемого кредита. Так, в случае предоставления экспресс-кредитов физическим лицам банк зачастую ограничивается проведением скоринговой оценки клиента путем расчета баллов, присвоенных клиенту за ответы на определенные вопросы банка (о наличии постоянной работы, количества иждивенцев, уровне заработной платы, наличии в собственности какого-либо имущества и проч.).

После анализа предоставленных клиентом документов банк про- изводит оценку кредитного риска по выдаваемой ссуде, определяет категорию качества ссуды с учетом финансового положения заемщика и качества обслуживания долга, принимает решение о предоставлении кредита, заключает с заемщиком кредитный договор, договора обеспечения и оформляет сопутствующую документацию, а также формирует резерв по выдаваемой ссуде. При заключении кредитного договора необходимо учитывать позицию ВАС РФ по важнейшим аспектам кредитования.

Определенные особенности присущи порядку предоставления потребительского кредита, в частности:

- упрощенный порядок рассмотрения кредитной заявки;

- более строгие требования к содержанию кредитных договоров, а именно:

- по договору потребительского кредитования кредитная организация не вправе в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом (ст. 29 Закона о банках);

- согласно ст. 30 Закона о банках, кредитная организация до за- ключения кредитного договора с заемщиком — физическим лицом (либо до изменения условий такого договора) обязана предоставить заемщику информацию о полной стоимости кредита, а также пере- чень и размеры платежей, связанных с несоблюдением им условий договора. В случае если полная стоимость кредита не может быть определена до заключения кредитного договора (либо до изменения его условий), кредитная организация обязана довести до заемщика соответствующую информацию исходя из максимально возможных суммы кредита и срока кредитования.

В расчет полной стоимости кредита включается условие о процентах и иных дополнительных платежах по кредитному договору. Вознаграждение, следуемое банку за пользование банковским кредитом, нередко согласовывается в кредитных договорах одновременно в двух разных формах: во-первых, в форме годовой процентной ставки и, во-вторых, в форме так называемых дополнительных платежей.

Примерный перечень указанных дополнительных платежей содержится, например, в п. 2.1 Указания ЦБ РФ от 13 мая 2008 г. № 2008-У «О порядке расчета и доведении до заемщика — физического лица полной стоимости кредита»:

- сборы (комиссии) за рассмотрение заявки по кредиту (оформление кредитного договора);

- комиссия за выдачу кредита;

- комиссия за открытие, ведение (обслуживание) счетов заемщика (если их открытие и ведение обусловлено заключением кредитного договора);

- комиссии за расчетное и операционное обслуживание.

В соответствии с п. 4 Обзора ВАС РФ № 147 банк имеет право на получение отдельного вознаграждения (комиссии) наряду с процентами за пользование кредитом в том случае, если оно установлено за оказание самостоятельной услуги клиенту. В остальных случаях суд оценивает, могут ли указанные комиссии быть отнесены к плате за пользование кредитом.

С целью защиты заемщика-потребителя законодатель обязал банки указать в кредитном договоре полную стоимость кредита, предоставляемого заемщику-физическому лицу (абз. 8 ст. 30 Закона о банках).

В расчет полной стоимости кредита не включаются платежи заемщика, обязанность осуществления которых заемщиком вытекает не из кредитного договора, а из требований закона; платежи, связанные с несоблюдением заемщиком условий кредитного договора; а также предусмотренные кредитным договором платежи заемщика по обслуживанию кредита, величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения.

В соответствии с заключенным кредитным договором банк обязан:

- предоставить заемщику кредит в размере и на условиях, предусмотренных договором. Физическому лицу кредит может быть предоставлен как наличными денежными средствами через кассу банка, так и в безналичном порядке путем зачисления на банковский счет. Кредит юридическому лицу может быть предоставлен только путем зачисления его суммы на банковский счет заемщика. Предоставление кредита в иностранной валюте как юридическим, так и физическим лицам осуществляется только в безналичном порядке и только через уполномоченные банки;

- хранить банковскую тайну об операциях и счетах клиента.

В соответствии с заключенным кредитным договором банк-кредитор имеет право:

- отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок;

- контролировать целевое использование кредита, если оно предусмотрено договором; при этом кредитная организация приобретает своеобразные контрольные функции. В случае нарушения заемщиком обязанности целевого использования кредита кредитор также вправе отказаться от дальнейшего кредитования заемщика;

- требовать от заемщика своевременного возврата суммы кредита

вместе с начисленными процентами;

- досрочно взыскать выданный кредит в случаях, предусмотренных кредитным договором и законом (см. п. 2 ст. 811, ст. 813 и 814 ГК РФ).

В соответствии с заключенным кредитным договором заемщик обязан:

- возвратить сумму предоставленного кредита. Данная обязанность считается исполненной с момента зачисления денежных средств на корреспондентский счет кредитной организации-кредитора (если расчетный счет заемщика открыт в другом банке), либо с момента списания суммы долга с банковского счета заемщика (если банковский счет заемщика открыт в банке-кредиторе), либо с момента внесения суммы долга в кассу банка-кредитора наличными;

- уплатить обусловленные проценты;

- обеспечить наличие и сохранность обеспечения;

- не уклоняться от банковского контроля за обеспечением кредита и состоянием его финансово-хозяйственной деятельности;

- использовать сумму кредита в соответствии с целями, на которые она была получена, если целевой характер кредита предусмотрен договором.

В соответствии с заключенным кредитным договором заемщик

имеет право:

- требовать от банка предоставления денежных средств в объеме и сроки, установленные в договоре;

- отказаться от получения кредита полностью или частично в порядке, установленном законом и кредитным договором;

- досрочно вернуть кредит полностью или частично в порядке, установленном законом или договором. При этом в соответствии с п. 2 ст. 810 ГК РФ заемщик-потребитель вправе без согласия банка досрочно вернуть кредит при условии, что он уведомил банк о своем намерении не менее чем за тридцать дней до дня такого возврата. Кредитным договором может быть установлен более короткий срок уведомления банка о намерении заемщика возвратить денежные средства досрочно. Юридические лица-заемщики и граждане-предприниматели могут возвратить кредит досрочно только с согласия банка.

Согласно требованиям ст. 811 ГК РФ, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 395 ГК РФ, со дня, когда она должна была быть возвращена, до дня ее возврата заимодавцу, независимо от уплаты процентов, предусмотренных п. 1 ст. 809 ГК РФ (если иное не установлено законом или договором). Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при на- рушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Кредитными организациями могут применяться пени, носящие характер договорной неустойки. При этом размер пеней может варьироваться в зависимости от различных факторов, например от вида кредита. В частности, за неисполнение (ненадлежащее исполнение) банком обязательств по возврату кредитов Банка России банк (кроме уплаты про- центов за фактическое количество дней пользования кредитом) уплачивает пени, начисляемые на сумму просроченного основного долга.

В кредитном договоре может быть также предусмотрено начисление повышенных процентов при просрочке возврата долга. В таком случае размер ставки, на которую увеличена плата за пользование займом, следует относить к категории «иного размера процентов, определенных в договоре на основании п. 1 ст. 395 ГК РФ».

При невыполнении заемщиком обязанностей по своевременному возврату суммы кредита либо по обеспечению данных сумм кредитор вправе потребовать досрочного возврата суммы займа и при- читающихся процентов (п. 2 ст. 811 и ст. 813 ГК РФ).

Коммерческий кредит означает, что кредитором является не кредитная организация, а кредит предоставляется в ходе торговой сделки, поэтому его называют еше и торговым. Кредит может предоставить любой субъект, имеющий в своем распоряжении временно свободные денежные средства.

Коммерческий кредит — одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение финансово-хозяйственных отношений между юридическими лицами в форме реализации продукции или услуге отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров и, следовательно, извлечение заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводной (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. Коммерческий кредит принципиально отличается от банковского:

- в роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг;

- предоставляется исключительно в товарной форме;

- ссудный капитал интегрирован с промышленным или торговым, что в современных условиях нашло практическое выражение в создании финансовых компаний, холдингов и других аналогичных структур, включающих в себя предприятия различной специализации и направлений деятельности;

- средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени;

- при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы.

В зарубежной практике коммерческий кредит получил исключительно широкое распространение. Например, в Италии до 85% от суммы сделок в оптовой торговле осуществляется на условиях коммерческого кредита, причем средний срок по нему составляет около 60 дней, что существенно превышает срок фактической реализации товаров непосредственным потребителям. В России эта форма кредитования до последнего времени была ограничена сферой обращения. В других отраслях се распространению объективно препятствовали такие факторы, как высокие темпы инфляции, кризис неплатежей, ненадежность партнерских связей, недостатки конкретного права.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

- кредите фиксированным сроком погашения;

- кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

- кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Международный кредит - совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых являются государство и международные финансовые институты (МВФ, МБРР и др.). Отличительным признаком является принадлежность одного из участников кредитных отношений к другой стране.

Международный кредит возник в X1V-XV вв. в международной торговле после освоения морских путей из Европы на Ближний и Средний Восток, а позднее - в Америку и Индию.

В отношениях с участием государств в целом и международных институтов кредит всегда выступает в денежной форме, во внешнеторговой деятельности — также и в товарной (как разновидность коммерческого кредита импортеру). Классифицируется по нескольким базовым признакам:

- по характеру кредитов — межгосударственный, частный;

- по форме — государственный, банковский, коммерческий;

- по месту в системе внешней торговли — кредитование экспорта, кредитование импорта.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

При смене режимов новые власти не всегда признают обязательства своих предшественников. Дня содействия государствам и коммерческим кредиторам в решении данной проблемы созданы клубы международных кредиторов: Парижский клуб объединяет государства-кредиторы, в Лондонский клуб входят международные коммерческие кредиторы.

Глава 2. Способы погашения кредита

2.1 Обшие положения о способах погашения кредита

При оформлении кредитного договора обе стороны, и заемщик, и кредитор, хотят извлечь из предстоящего сотрудничества как можно больше выгоды. И, как правило, понятия о выгоде у разных сторон диаметрально противоположные.

Для того, чтобы сделать кредитный договор более выгодным для одной из его сторон, изменяя затраты заемщика в сторону увеличения или уменьшения стоимости кредита, можно использовать ряд специальных инструментов. Основным из которых является тип платежа. И действительно, оформляя кредитный договор с различными типами платежей по кредиту, заложив изначально одинаковые условия, в процессе выплат мы увидим, что суммы переплат будут значительно различаться.

В банках применяется два варианта выплаты задолженности — аннуитетная и дифференцированная схема погашения кредита. Первый способ подразумевает уменьшение долга в течение всего срока, а второй — платежи равными частями. Способ и порядок погашения процентов по кредитам для каждого из приведенных способов индивидуален.

Что касается непосредственно самих способов (аннуитетную и дифференциальную системы корректнее, на мой взгляд, все же назвать схемами) можно выделить следующие из них:

Автоматизированный вариант предусматривает написание заявления с целью перечисления денег со счёта на счёт без вашего участия:

- в бухгалтерии по месту работы можно оформить специальное поручение о переводе определенной суммы с заработной платы на кредитный счет в банке;

- если имеется вклад или банковская карта, то можно оформить договор обслуживания, согласно которому банк будет в срок переводить нужную сумму на кредитный счёт.

Самостоятельно вносить платежи можно:

- через кассу банка;

- с помощью мобильного или интернет-банкинга;

- с помощью электронных кошельков;

- с помощью платёжных терминалов;

- в одном из отделений Почты России.

Соблюдая правила погашения займа, создается положительная кредитная история, которая является одним из важнейших документов при запросе последующих кредитов.

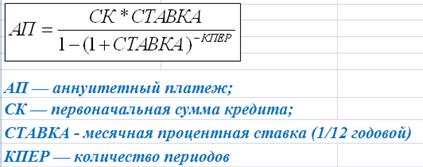

Аннуитетный платеж предусматривает деление общего долга на равные части соответственно количеству месяцев в сроке кредитования и постепенной его выплате, причем при таком методе выплат первое, что внесется в банк, это положенные ему по договору проценты, а потом уже очередь дойдет и до основного долга.

Если кредитный договор предусматривает такой способ погашения как аннуитет, то уплата ежемесячных платежей вносится равными долями.

Такой вариант подходит для тех граждан, которым нужна значительная сумма капитала, однако нет возможности погашать кредит крупными частями.

Особенность аннуитета в том, что в первые месяцы, как правило, заемщик уплачивает в основном проценты за заем, и лишь потом начинает погашать основной долг.

Схема расчета данного платежа выглядит следующим образом:

Данная схема погашения кредита имеет свои достоинства и недостатки.

Достоинства:

- чтобы воспользоваться такой формой погашения, достаточно знать общую сумму кредита, годовую процентную ставку и срок, на который выдается займ;

- зная точную сумму ежемесячного взноса вы можете планировать свой бюджет;

- первые платежи должника значительно меньше, нежели при выплатах по дифференцированной схеме.

Так клиенты банка могут уменьшить свои кредитные обязательства и избежать форс-мажоров. В свою очередь в графике платежей по форме «проценты на остаток» указывается лишь сумма для погашения тела кредита, а проценты остаются для клиента загадкой и могут стать неприятной неожиданностью. В числе минусов аннуитета то, что досрочное погашение вызывает осложнения и тем самым такая форма не совсем удобна.

Недостатки:

- недостаток аннуитентного способа выплаты кредита очевиден – это большая общая переплата;

- сумма платежа, которая не снижается из месяца в месяц, как это происходит при дифференцированной оплате.

Возможность досрочного погашения займа для аннуитета не имеет практически никакого результата. Даже если заемщик сможет досрочно вернуть долг, извлечь выгоду от этого он вряд ли сможет, поскольку проценты выплачиваются на начальном этапе кредитования, и в дальнейшем задолженность будет равняться сумме основного долга. Поэтому, чтобы взять выгодный кредит, предусматривающий аннуитетный график погашения ссуды, желательно оформлять краткосрочный договор. Когда срок кредитования будет не продолжительным, то и сумма процентов будет не значительной.

Дифференцированный платеж имеет свои особенности. Понятие дифференцирование в кредитной сфере представляет собой функцию, которая напрямую отображает кредит и остаток долга. Суть такого графика погашения ссуды заключается в том, что сумма очередных платежей будет варьировать в меньшую сторону исходя из остатка суммы непогашенного долга. Таким образом, оформляя заем с дифференцированным графиком возврата ссуды, заемщику следует понимать, что в начале срока кредитования ему придется уплачивать достаточно существенную сумму ежемесячного платежа, поскольку проценты будут начисляться исходя из размера невыплаченного кредитного долга.

Для лиц, имеющих небольшой заработок, данный метод возврата ссуды не самый наилучший, поскольку уплачивать серьезную сумму средств на протяжении некоторого времени смогут далеко не все. Преимущество кредитов с дифференцированным способом уплаты долга — это небольшая общая переплата. Однако, как правило, такого рода платежи не всем банкам приходятся по вкусу. Сказать однозначно, какой платеж более выгодный, сложно, так как и аннуитет, и дифференцированный график погашения имею как свои плюсы, так и свои минусы.

Достоинства схемы:

- меньшая сумма переплаты по кредиту;

- простота расчета;

- возможность самостоятельного контроля заемщиком своих ежемесячных выплат;

- прозрачность погашения, благодаря чему и досрочное погашение кредита становится более понятным процессом.

Дифференцированный платеж по кредиту выгоден для заемщика, а вот найти банк, который бы предоставлял кредит с этим типом платежа, довольно сложно. Для банка он гораздо менее выгоден, чем кредит с аннуитетным платежом.

Очевидное достоинство такого платежа для заемщика — низкая сумма общей переплаты по кредиту. При дифференцированном платеже сумма ежемесячного взноса постоянно уменьшается в прямо пропорциональной зависимости от суммы остаточного долга. Это даже в моральном плане несколько бодрит заемщика.

Недостатки схемы:

- в первые месяцы кредитования вам может быть очень нелегко, так как платежи будут довольно внушительными;

- постоянное изменение размера платежа такого типа также может внести некоторую неразбериху;

- дифференцированный платеж плохо доступен, то есть его невозможно заполучить практически ни в одном банке нашей страны не зависимо от вида кредитования.

Недостатки такого типа платежей не бросаются сразу в глаза, поэтому уже после заключения договора они могут доставить заемщику пару неприятных сюрпризов. Прежде всего, первые суммы выплат по кредиту будут довольно внушительными, особенно в случае ипотечного кредитования. Конечно же, с каждой последующей выплатой они будут уменьшаться.

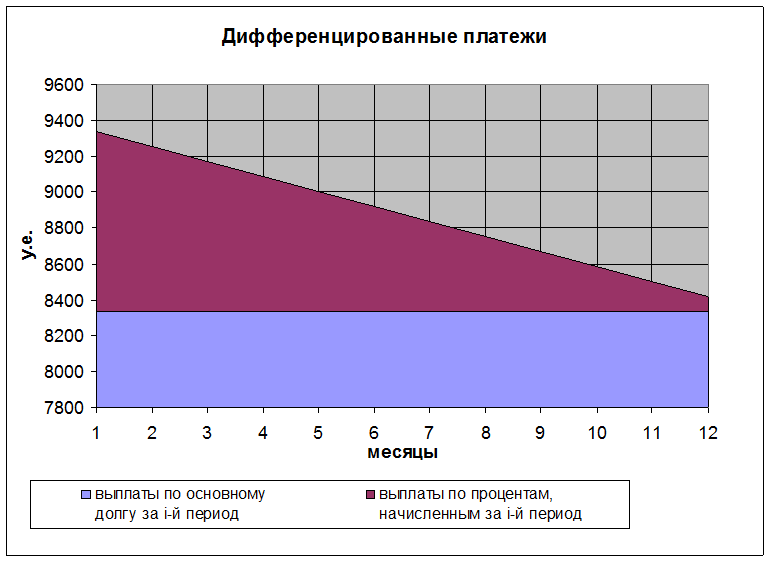

Особенностью графика погашения кредита дифференцированными платежами можно безусловно назвать то, что платеж состоит из двух частей. Первая – это доля основного долга, она остается неизменной каждый месяц. Вторая часть с каждым месяцем становится все меньше — это доля процентов, начисляемых на остаток основного долга. А поскольку основной долг уменьшается с каждым месяцем, то и выплата по процентам также уменьшается.

Такой принцип начисления процентов считается наиболее честным, ведь начисляются они только на сумму долга.

Формула расчета графика по дифференцированным платежам:

ДП = СК /КПЕР + ПС·СТАВКА , где

ДП -размер дифференцированного платежа

СК –сумма кредита

ПС — остаток ссудной задолженности

КПЕР -количество периодов, оставшихся до погашения кредита

СТАВКА -месячная процентная ставка, равная 1/12 годовой.

Расчет дифференцированного платежа:

Сложность расчета меняющегося каждый месяц платежа довольно обманчива. На самом деле этот расчет предельно прост и понятен – нужно лишь рассчитать обе составляющие платежа в отдельности, а затем сложить их.

Для наглядности можно рассмотреть довольно простой пример оформления кредита на 50 тыс. рублей на один год. При этом процентная ставка будет составлять 19%, а различные дополнительные комиссии отсутствуют. В уплату основного долга будет ежемесячно уходить одинаковая сумма в 4166 рублей.

Для того, чтобы рассчитать платеж по погашению процентов банку, необходимо разделить количество годовых процентов (19) на число дней в году (365), после чего полученное число умножить на усредненное количество дней в месяце. Полученное в результате этого расчета число необходимо умножить на остаток от основного долга и разделить на 100.

Этот расчет можно и немного упростить, разделив процентную годовую ставку не на количество дней, а на количество месяцев в году. В рассматриваемом примере платеж по процентам изменится от 790 рублей при первом платеже до 65,83 рублей при последнем.

Практика показала, что при аннуитетной схеме погашения переплата больше, ведь в первой части выплаты долга клиент погашает только проценты. В случае досрочного покрытия долга банк находится в выгодном положении, ведь доход он уже получил. С ростом срока кредитования увеличивается и переплата.

Банку выгоднее аннутитетная схема погашения, ведь он зарабатывает на клиентах деньги. Что касается заемщика, ему больше подойдет классический вариант. Но при выборе стоит проявить гибкость и учесть тип кредитования.

Если кредитная организация предлагает два варианта (в том числе дифференцированный), стоит сравнить плюсы и минусы, а также учесть такие критерии:

- Размер ежемесячных выплат. При дифференцированном платеже они снижаются с каждым месяцем. При аннуитетной схеме размер первых выплат ниже, что не так нагружает финансовый бюджет.

- Переплата. Размер переплаты при дифференцированном способе погашения ниже в несколько раз.

- «Тело» кредита. В аннуитетном платеже сначала погашаются проценты, а уже потом главная сумма. В случае с дифференцированным погашением выплаты производятся быстрее.

- Бюджет. При дифференцированном погашении планировать бюджет сложнее, ведь каждый месяц суммы разные.

Рассмотрим, какой кредит выгоднее — аннуитетный или дифференцированный, и в каких случаях.

Дифференцированный способ выплаты подойдет для следующих случаев:

- Отсутствие постоянной прибыли и неуверенность в завтрашнем доходе.

- Снижение размера переплаты по кредиту.

- Желание досрочно погасить долг, тем самым снизив размер переплаты.

- Получение крупной суммы на продолжительный период.

Дифференциальная схема подойдет клиентам, которые оформили ипотеку. Размер ежемесячных процентных выплат снижается, что уменьшает психологическое давление на заемщика. В редких случаях классический способ предлагается при оформлении потребительских займов из-за отсутствия выгоды для банка.

Аннуитетная схема подходит для следующих случаев:

- Наличие стабильного заработка и возможности спланировать затраты.

- Желание снизить срок кредитования при погашении долга в первой половине кредита.

Оформление аннуитетной схемы выгодно, когда займ оформляется на короткий период и нет финансовой возможности производить выплату крупных сумм в начальный период (имеющейся прибыли недостаточно). В остальных случаях более предпочтителен дифференцированный тип погашения.

Досрочное погашение кредита — это уменьшение задолженности по кредитному договору в ускоренном режиме. Это можно сделать путем увеличения суммы ежемесячного платежа. Погашение раньше срока – это верное решение, помогающее избежать лишних расходов. Однако клиенты часто допускают ошибки, тем самым переплачивая лишние проценты.

При полном досрочном погашении задолженности в банк вносится вся сумма кредита, которая еще не выплачена на дату возврата. Кроме того, придется перечислить кредитной организации проценты за пользование денежными средствами и другие выплаты, предусмотренные кредитным договором. После этого обязательства заемщика перед банком считаются исполненными в полном объеме.

Если возможности выплатить весь долг нет, можно перечислить только его часть. Это не прекратит обязательств заемщика перед банком, однако в дальнейшем ему придется возвращать меньше процентов: ведь начисляться они будут на другую сумму. После частичного погашения долга банк производит его перерасчет, а также пересчитывает подлежащие оплате проценты.

В разных банках досрочная оплата происходит по-разному. Можно привести следующие примеры.

Ренессанс Кредит

«Ренессанс» также позволяет отдать долг раньше времени. Для этого нужно сообщить в кредитную организацию о своем намерении за месяц до выплаты. Есть несколько способов уведомления: путем подачи заявления, по телефону или на сайте банка. Санкции за досрочное погашение отсутствуют. Правда, при внесении денег через кассу банка будет взиматься комиссия в размере 0,5%.

МТС Банк

Отличительная особенность досрочного погашения долга в этом банке – возможность сделать это без уведомления кредитной организации в течение двух недель после выдачи кредита. В остальных случаях банк нужно предупредить за два дня. Сделать это можно только в его ближайшем офисе путем написания заявления. Штрафы за выплату долга раньше времени «МТС Банк» не устанавливает. Правда, погасить долг досрочно можно лишь при условии, что был сделан первый взнос по кредиту.

Хоум Кредит

Вернуть деньги в Home Credit можно, предупредив его об этом за 10 дней путем подачи заявления или по телефону. При этом банк не предоставляет возможность сократить срок платежей, он только уменьшает их размер. Какие-либо негативные последствия для заемщика при досрочном погашении не наступают.

Досрочная выплата кредита не влияет негативно на кредитную историю. Однако банки имеют доступ к этой информации, поэтому некоторые из них могут попытаться обезопасить себя. Это, например, может выражаться в несколько завышенной процентной ставке для тех, кто отдает долг досрочно. Но для большинства кредитных организаций полное погашение задолженности, пусть и досрочное, характеризует заемщика как добросовестного клиента, поэтому не стоит из-за этого переживать.

Глава 3. Судебная практика

По рассматриваемой теме можно привести примеры из судебной практики, которая показывает, что лица избирают разные способы погашения кредита, однако в последствии не исполняют своих обязательств.

Решение № 2-146/2019 2-146/2019~М-108/2019 М-108/2019 от 28 июня 2019 г. по делу № 2-146/2019.

В соответствии с кредитным договором ПАО «Сбербанк России» был предоставлен Иванову А.В. потребительский кредит в сумме 233000,00 руб. под 25,5 % годовых на срок 60 месяцев.

Из кредитного договора следует, что платежи по погашению кредита и уплате процентов должны производиться ежемесячно аннуитетными платежами согласно графику платежей .

Заемщик свои обязательства по возврату сумм основного долга и уплате процентов не исполняет надлежащим образом, в связи с чем, ПАО «Сбербанк России» обратилось в суд с иском, в котором просит расторгнуть кредитный договор и взыскать с Иванова А.В. задолженность по состоянию на ДД.ММ.ГГГГ в размере 511 577 руб. 92 коп., в том числе: просроченные проценты 269 993 руб. 21 коп.; просроченный основной долг – 220 879 руб. 42 коп.; неустойка – 20 705 руб. 29 коп.; а также 14 315 руб. 78 коп. в возмещение расходов по оплате государственной пошлины.

В судебное заседание представитель истца не явился, просил рассмотреть дело без его участия, не возражает против рассмотрения дела в порядке заочного производства.

Ответчик Иванов А.В. в судебное заседание не явился, о времени и месте рассмотрения дела уведомлен, каких-либо заявлений и ходатайств в адрес суда не представил. Суд, с учетом мнения представителя истца, полагал возможным рассмотреть дело в порядке заочного производства.

Исследовав письменные материалы дела, суд считает, что исковые требования банка подлежат удовлетворению.

Судом установлено, что заемщиком ненадлежащим образом исполнялись обязанности по кредитному договору.

Согласно статьи 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов. Односторонний отказ от исполнения обязательств и одностороннее изменение его условий не допускается, за исключением случаев, предусмотренных законом (ст.310 ГК РФ).

В соответствии со ст. 819 ГК РФ по кредитному договору банк обязуется предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить на нее проценты в срок и порядке, которые предусмотрены договором (ст. 810 ГК РФ). К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 гл. 42 названного Кодекса, если иное не предусмотрено правилами параграфа 2 и не вытекает из существа кредитного договора.

Так как кредитным договором предусмотрен возврат кредита по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части кредита, займодавец вправе потребовать досрочного возврата всей оставшейся суммы кредита вместе с причитающимися процентами (ст.811 ГК РФ). Также согласно п. 4.2.3 кредитного договора в случае неисполнения или ненадлежащего исполнения (в том числе однократно) заемщиком его обязательств по погашению кредита и/или уплате процентов за пользование кредитом банк имеет право потребовать от заемщика досрочно возвратить всю сумму кредита и уплатить причитающиеся проценты за пользованием кредитом, неустойку.

Иванов А.В. свои обязательства по своевременному возврату кредита и уплате процентов за пользование кредитом не исполняет, требование кредитора о погашении задолженности оставил без ответа.

В судебном заседании установлено, что в связи с ненадлежащим исполнением заемщиком обязательств по кредитному договору по состоянию на ДД.ММ.ГГГГ задолженность ответчика перед банком составила 511 577 руб. 92 коп., в том числе: просроченные проценты 269 993 руб. 21 коп.; просроченный основной долг – 220 879 руб. 42 коп.; неустойка – 20 705 руб. 29 коп..

Руководствуясь ст. ст. 194 – 198, 233 – 237 ГПК РФ, суд решил:

Исковые требования ПАО Сбербанк в лице филиала – Среднерусский банк ПАО Сбербанк удовлетворить.

Расторгнуть кредитный договор № от ДД.ММ.ГГГГ, заключенный между открытым акционерным обществом «Сбербанк России» и Ивановым А.В..

Взыскать с Иванова А.В. в пользу ПАО Сбербанк в лице филиала – Среднерусский банк ПАО Сбербанк задолженность по кредитному договору№от ДД.ММ.ГГГГ по состоянию на ДД.ММ.ГГГГ в размере 511 577 руб. 92 коп., в том числе: просроченные проценты 269 993 руб. 21 коп.; просроченный основной долг – 220 879 руб. 42 коп.; неустойка – 20 705 руб. 29 коп.

Взыскать с Иванова ФИО7 в пользу ПАО Сбербанк в лице филиала – Среднерусский банк ПАО Сбербанк в возмещение расходов по оплате госпошлины 14 315 руб. 78 коп.

В качестве еще одного судебного дела, связанного с другой схемой платежа, можно привести Решение № 2-294/2015 2-294/2015~М-204/2015 М-204/2015 от 31 марта 2015 г. по делу № 2-294/2015.

Открытое акционерное общество «Российский Сельскохозяйственный банк » в лице Чувашского регионального филиала ОАО « Россельхозбанк » обратился в суд с исковым заявлением к заёмщикам Николаеву Ю.В., Николаеву А.Ю. и поручителю Терентьевой А.Е. о взыскании задолженности по кредитному договору, процентов за пользование кредитом и судебных расходов по уплате государственной пошлины.

Между ОАО «Российский Сельскохозяйственный банк» ( далее Банк ) и заёмщиками Николаевым Ю.В. и Николаевым А.Ю. был заключен кредитный договор, по условиям которого банк предоставил заёмщикам денежные средства в сумме <данные изъяты> на срок до ДД.ММ.ГГГГ, а заёмщики обязались возвратить полученный кредит и уплатить проценты за пользование им в размере <данные изъяты> % годовых.

Кредитор выполнил свои обязательства надлежащим образом, предоставив кредит заемщику, что подтверждается банковским ордером.

Согласно п.<данные изъяты> кредитных договоров, погашение кредита ( основного долга ) осуществляется равными долями ежемесячно одновременно с уплатой процентов за пользование кредитом, в соответствии с графиком погашения кредита ( основного долга ), содержащемся в приложении № к кредитному договору.

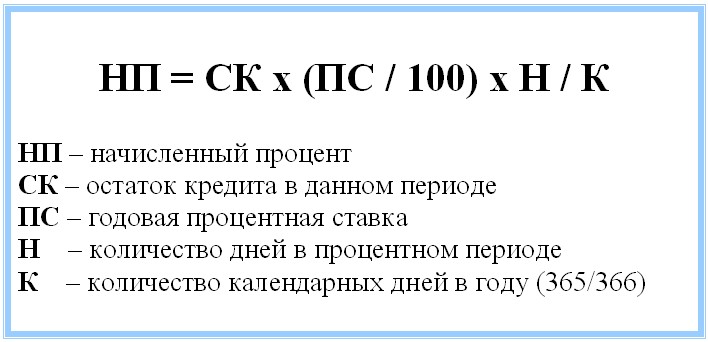

Согласно п. <данные изъяты> кредитных договоров, проценты за пользование кредитом начисляются по формуле простых процентов на остаток задолженности по кредиту, отражаемом на ссудном счете заемщика на начало операционного дня в соответствии с расчетной базой, в которой количество дней в году и количество дней в месяце – количество фактических дней.

Период начисления процентов ( процентный период ) начинается с даты, следующей за датой выдачи кредита, определенной в соответствии с пунктом <данные изъяты> кредитного договора ( первый процентный период ) и заканчивается 10 числа ( включительно ) следующего календарного месяца. Второй и последующие процентные периоды начинаются в день, следующий за датой окончания предыдущего процентного периода и заканчиваются 10 числа следующего календарного месяца ( включительно ). Последний процентный период начинается с даты, следующей за датой окончания предыдущего процентного периода, и заканчивается в дату, указанную в пункте <данные изъяты> кредитного договора.

Проценты за пользование кредитом начисляются до фактического погашения задолженности.

По состоянию на ДД.ММ.ГГГГ, размер задолженности составляет <данные изъяты>, в том числе: сумма остатка основного долга в размере <данные изъяты>, проценты за пользование кредитом за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ в размере <данные изъяты>.

В обеспечение надлежащего исполнения обязательств заемщиков был заключен договор поручительства физического лица с Терентьевой А.Е.

Согласно п. <данные изъяты> договора поручительства, поручители и должники отвечают перед кредитором солидарно.

В связи с неисполнением обязательства по соглашению, истец считает правомерным требовать исполнения от заёмщиков и поручителя досрочной уплаты образовавшейся задолженности.

В обеспечение исполнения обязательств по указанному кредитному договору, был заключен договор поручительства физического лица – Терентьевой А.Е.

Согласно ст. 309 ГК РФ, обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований – в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

В силу ч. 1 ст. 323 ГК РФ, при солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, при том как полностью, так и в части долга.

В соответствии с ч. 1 ст. 810 ГК РФ, заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

Процентная ставка по предоставленным расчётам определена за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, что также для суда не вызывает сомнений.

Руководствуясь ст. ст. 194 – 199 ГПК РФ, суд решил:

Взыскать с заёмщиков Николаева Ю.В., Николаева А.Ю. и с поручителя Терентьевой А.Е. в солидарном порядке в пользу Открытого акционерного общества «Российский Сельскохозяйственный банк » в лице Чувашского регионального филиала ОАО « Россельхозбанк » сумму остатка задолженности основного долга по кредитному договору от ДД.ММ.ГГГГ за № в размере <данные изъяты>, проценты за пользование кредитом за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ в размере <данные изъяты> и начиная с ДД.ММ.ГГГГ проценты за пользование кредитом по день фактической уплаты основного долга исходя из <данные изъяты> % годовых в срок до ДД.ММ.ГГГГ и в долевом порядке судебные расходы по оплате государственной пошлины по <данные изъяты> с каждого.

Заключение

Преобладавшая до недавнего времени государственная форма собственности предполагала в основном централизованное бюджетное финансирование предприятий. Существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования развития экономики, не учитывала необходимости четкого законодательного регулирования финансово-кредитных вопросов.

С развитием в нашей стране рыночных отношений, появлением предприятий различных форм собственности (как частной, так и государственной, общественной) особое значение приобретает проблема четкого правового регулирования финансово-кредитных отношении субъектов предпринимательской деятельности.

Институт кредитования очень развит в современной жизни как в рамках одного государства, так и на международной арене. Кредит востребован среди широкого перечня субъектов. Его актуальность не угасает, а лишь приобретает новые векторы развития, в частности в связи с цифровизации всего общества. Это оказывает влияние, например, на способы погашения кредита, где наряду с традиционными способами видно влияние и внедрение новых технических средств и информационных технологий.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Кредиторы, владеющие свободными ресурсами, только благодаря их передаче заемщику, имеют возможность получить от него дополнительные денежные средства. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства.

На поверхности экономических явлений кредит выступает как временное позаимствование вещи или денежных средств. При помощи кредита приобретаются товарно-материальные ценности, различного рода машины, механизмы, покупаются населением товары с рассрочкой платежа. Объектом приобретения за счет кредита выступают разнообразные ценности (вещи, товары). Однако «вещное» толкование кредита выходит за рамки политэкономического анализа. Экономическая наука о деньгах и кредите изучает не сами вещи, а отношения между субъектами по поводу вещей. В этой связи кредит как экономическую категорию следует рассматривать как определенный вид общественных отношений. Однако кредит - не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости

В работе рассмотрены общие положения о кредите, его виды и формы. Отдельное внимание уделено двум основным схемам погашениях задолженности. Каждая из схем имеет свои преимущества и недостатки. Проведён также сравнительный анализ.

Основное отличие аннуитетного платежа от дифференцированного заключается в том, что размер платежа остается неизменным на протяжении всего периода кредитования. Но сумма основного долга и процентов будут меняться с течением времени. Так в первые месяцы погашения кредита ежемесячный платеж будет идти, по большей части, на погашение процентов по кредиту. В то время, как в конце периода кредитования ситуация изменится зеркально. Общая переплата по кредиту с дифференцированными платежами будет безусловно ниже, чем при аннуитетных платежах. Особенно заметной становится переплата при кредитах, взятых на довольно длительные периоды, например, как при ипотечном кредитовании.

В работе сопоставлены две схемы и раскрыто как логичнее применять ту или иную из них.

Таким образом, институт кредитования не утрачивает своей актуальности. На мой взгляд, в нюансах данной системы и механизмах ее работы должен быть осведомлён любой гражданин, который имеет основания стать частью таких правоотношений. Ведь обладая детальными знаниями и зная экономические схемы в рассматриваемой области, в частности в аспекте двух систем погашения задолженностей, такой субъект отношений сможет не только не уйти в «минус», но и выиграть определенные экономические преимущества.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019)

- Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 02.08.2019) "О потребительском кредите (займе)" (с изм. и доп., вступ. в силу с 01.01.2020)

- Банковское право/Отв. ред. Ефимова Л.Г., Алексеева Д.Г. Учебник для бакалавриата по направлению «Юриспруденция». М.: Проспект, 2013;

- https://sudact.ru/regular/doc/LeEBrlOH8xWH/?regular-txt=дифференциальный+платеж®ular-case_doc=®ular-lawchunkinfo=®ular-date_from=®ular-date_to=®ular-workflow_stage=®ular-area=®ular-court=®ular-judge=&_=1578951432859&snippet_pos=1280#snippet

- https://sudact.ru/regular/doc/1krjm6JWAbWL/?regular-txt=аннуитетный+платеж®ular-case_doc=®ular-lawchunkinfo=®ular-date_from=®ular-date_to=®ular-workflow_stage=®ular-area=®ular-court=®ular-judge=&_=1578950679970&snippet_pos=150#snippet

- https://sinref.ru/000_uchebniki/00800economica/003_lekcii_finansi_01_raznoe_/542.htm

- https://studopedia.ru/4_150788_mezhdunarodniy-kredit.html

- https://bankiros.ru/wiki/term/wikf-kredit-chto-eto

- http://portal.tpu.ru/SHARED/r/RTR/Education/FinCred/Tab5/FinDOCredit_StudyBook.pdf

- http://nalogi.ru/faq/detail.php?ID=1528136

-

Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 02.08.2019) "О потребительском кредите (займе)" (с изм. и доп., вступ. в силу с 01.01.2020) ↑

-

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019) ↑

- Сущность денег и тенденции развития современной денежной системы (Теоретические аспекты денег и денежной системы)

- Налоговая система России: проблемы и направления совершенствования

- «Формирование денежных потоков от инвестиционной деятельности»

- Рассмотрение процесса приватизации государственного имущества, выявление сильных и слабых сторон приватизации в РФ.

- Субъекты малого предпринимательства в Российской Федерации

- Документы в гражданском праве ( Документ. Происхождение термина, его история и определение)

- Сравнительная характеристика валютной системы России и зарубежных стран (Еврозона - создание, современное состояние и перспективы развития)

- Роль мотивации в поведении организации (ООО «Магнитные Системы»)

- Управление поведением в конфликтных ситуациях ( ПАО «АК БАРС Банк»)

- Влияние кадровой стратегии на работу службы персонала (ООО «Авангард»)

- Анализ и оценка средств реализации объектно–ориентированного подхода к проектированию экономической информационной системы (Суть объектно–ориентированного подхода)

- Процессы принятия решений в организации (ОАО «Тайфун»)