Налоговая система России: проблемы и направления совершенствования

Содержание:

Введение

Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны - граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству.

С помощью налоговой системы государство активно вмешивается в "работу" рынка, регулирует развитие производства, способствуя ускоренному росту одних отраслей или форм собственности и "ухудшению" других.

Россия - крайне дифференцированная страна, в том числе и в налоговой сфере. Регионы России обладают различным экономическим потенциалом, характеризуются различной политической ситуацией, что накладывает свой "отпечаток" на собираемость налогов по стране. В России действует 51 налог и сбор и около 20 лицензионных видов деятельности. Причины такой множественности заключается в различиях источников (зарплата, дивиденды по акциям, арендная плата, другие формы дохода на капитал) и объектов (доход, имущество его передача, потребление, экспорт и импорт) налогообложения.

Предметом данной работы является налоговая система Российской Федерации.

Исследуя предмет можно выявить объект, им является налог.

Целью данной курсовой работы является анализ особенностей и проблем современной налоговой системы в России, выявление основных ее недостатков и оценка предложений по ее оптимизации;

В соответствии с поставленными задачами, необходимо рассмотреть основные понятия, принципы и механизмы налоговой системы и налоговой политики в Российской Федерации.

Задачи:

- изучить теоретические основы налоговой системы (функции, принципы, классификации, структуру);

- рассмотреть законодательство налогового сектора и воздействие государства;

- сделать соответствующие выводы и предположить перспективы развития налоговой системы в России.

1. Общая характеристика налогов и налоговой системы

1.1 Понятие «налоговая система»

Налоги являются сердцевиной существования любого государства. В рыночной экономике налоги – один из важнейших рычагов государственного влияния на экономические процессы, они служат теми «кровеносными артериями», по которым происходит финансовые наполнения бюджетов различных уровней для реализации жизнеобеспечивающих функций государства.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащим им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Однако данное определение характеризует налог, а сбор имеет свое определение.

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или задачу разрешений (лицензий).

Налогоплательщиками признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налог (Приложение А). В порядке, предусмотренном настоящим Кодексом, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов по месту их нахождения этих филиалов и иных обособленных подразделений.

Исчисление налогового обязательства немыслимо без определения налоговой ставки. Налоговая ставка – это обязательный элемент, характеризующий размер или величину налога на единицу налогообложения. Налоговые ставки устанавливаются применительно к каждому налогу: по федеральным – Налоговым кодексом РФ, по региональным – законами субъектов РФ, по местным – нормативно-правовыми актами органов местного самоуправления.

Источник налога – факультативный элемент, характеризующий экономический показатель налогоплательщика, за счет которого следует уплачивать налог. Источник налога (выручка, прибыль или доход) не выбирается налогоплательщиком, а регламентируется законодательством о налогах и сборах.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

По каким, принципам, функциям, а также классификацию налоговой системы рассмотрим в следующем пункте.

1.2 Функции налогов

Вопрос о роли и функциях налогов всегда был и продолжается оставаться предметом острейшей научной полемики. Выполняют ли налоги исключительную фискальную функцию или налогам присущ многофункциональный характер? Аргументация ответов на этот вопрос и оставляет стержень данной полемики.

Функции любой экономической категории должны раскрывать ее сущность и внутреннее содержание, а также выражать общественное назначение данной категории.

Итак, основные функции налогов следующие:

- Фискальная функция (от лат. – государственная казна) является основной функцией налогов, отражая фундаментальное предназначение налогообложения – изъятие посредством налогов части доходов организаций и граждан в пользу государственного бюджета с целью создания материальной основы для реализации государством своих функциональных обязанностей. Фискальная функция присутствует во всех без исключениях налогах в любой налоговой системе.

Из фискальной функции налогов вытекает их распределительная функция. То есть происходит перераспределение доходов юридических и физических лиц в интересах реализации крупных народнохозяйственных, социальных, научно-технических, экономических программ. Это может быть связано с развитием производственной и социальной инфраструктуры, фондоемких отраслей с длительными сроками окупаемости капиталовложений, с необходимостью формирования и развития социально ориентированной рыночной экономики. Значительная часть бюджетных средств направляется на социальные нужды населения, полное или частичное освобождение от налогов граждан, нуждающихся в социальной защите.

- Распределительная (социальная) функция выражает социально- экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решения ряда социально- экономических задач, находящихся за пределами рыночного саморегулирования. Средством решения этих задач, позволяющим перераспределять общественный продукт между различными категориями населения с целью снижения социального неравенства и поддержания социальной стабильности в обществе, являются налоги и налоговая система.

- Контролирующая функция позволяет установить соотношение между налоговыми поступлениями и потребностями государства в финансовых ресурсах, определить направления эффективного использования и контролировать движение ресурсов, внося изменения в действующую налоговую систему. Выполнение контролирующей функции предопределяется обеспечением налоговой дисциплины - своевременным выполнением своих обязательств субъектами налогообложения.

Финансовые органы на всех уровнях управления анализируют поступление налогов, тенденции развития налогооблагаемой базы, прогнозируют объемы платежей в бюджет. Неотъемлемой частью такого анализа и прогнозирования является корректировка законодательства, регулирующего взаимоотношения хозяйствующих субъектов между собой. Своевременно внесенные предложения способствуют устранению негативных явлений в экономике и увеличению доходной части бюджета.

Предметом анализа в рамках налогооблагаемой базы является динамика объемов производимой продукции, индекс цен, валовая прибыль, уровень оплаты труда, изменения количественного и качественного состава предприятий и др.

- Регулирующая функция имеет первостепенную значимость по своему воздействию на национальную экономику. Трудно представить себе нерегулируемую государством экономическую систему. Налоговое регулирование представляет собой комплекс мероприятий, направленных на вмешательство государства в рыночную экономику в соответствии с концепцией развития. Регулирующую роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе.

Регулирующая функция налогов осуществляется путем применения отлаженной системы налогообложения, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ, выплаты пособий и т.п. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении. Так предоставление налоговых льгот отраслям промышленности или отдельным предприятиям стимулирует их подъём и развитие. Назначая более высокие налоги на сверхприбыль, государство контролирует движение цен на товары и услуги.

Налогами можно и ограничивать деловую активность, а, следовательно, развитие тех или иных отраслей деятельности. Налогами можно создать предпосылки для снижения издержек производства, повысить конкурентоспособность предприятий, проводить протекционистскую политику.

Реализация общественного предназначения налогов воплощается в налоговой системе любой страны, разрабатываемой с учетом базовых правил и положений теории налогообложения. Таким образом, принципы налогообложения – это базовые идеи, правила и положения, принимаемые в сфере налогообложения. Следовательно, можно утверждать, что принципы налогообложения – это принципы построения налоговой системы.

Вначале рассмотрим экономические принципы налогообложения.

- Принцип справедливости предполагает установление обязанности каждому юридическому и физическому лицу принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям. Традиционно различают два основных аспекта этого признака: горизонтальный и вертикальный.

Принцип горизонтальной справедливости предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны находится и в равной налоговой позиции, т.е. одинаковые доходы должны облагаться налогом по одинаковой налоговой ставке.

Принцип вертикальной справедливости предполагает, что налогоплательщики, находящиеся в неравном экономическом положении, должны находится в неравной налоговой позиции, т.е. кто больше получает от государства тех или иных благ, тот и должен больше платить налогов.

- Принцип эффективности подразумевает необходимость установления таких налогов, чтобы поступления по каждому налогу существенно перекрывали затраты государства на его администрирование. По подавляющему большинству российских, в первую очередь федеральных, налогов этот принцип реализуется. Однако по некоторым к налогам – региональному (транспортному) и местному (на имущество физических лиц) – данный принцип реализуется далеко не в полной мере. Усилия налоговых органов по появлению объектов обложения, рассылке извещений, контролю за уплатой едва перекрывают поступления от них, а уж экономическую целесообразность трудоемких усилий по взысканию незначительных сумм в судебном порядке вообще трудно оценить.

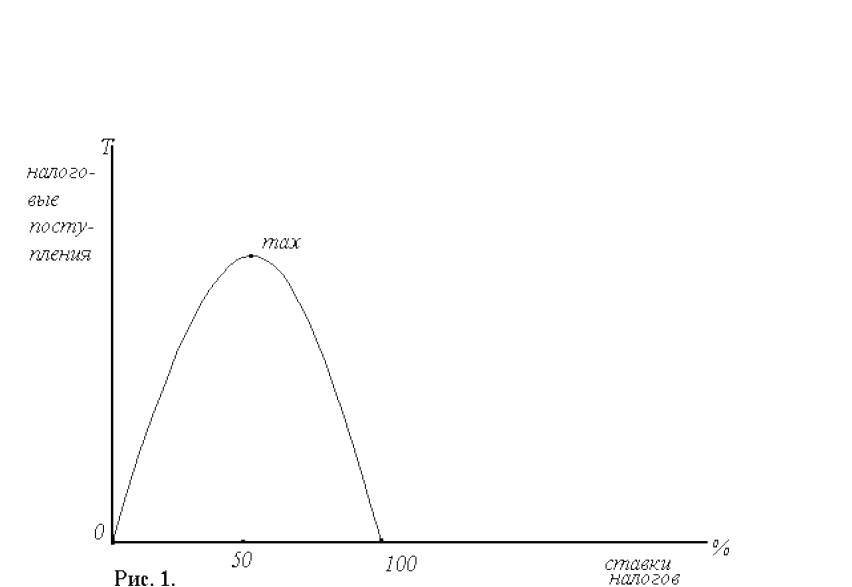

- Принцип соразмерности основан на взаимозависимости процессов наполняемости бюджетов и дестимулирования в результате налогообложения экономической активности налогоплательщиков. Данный принцип зачастую характеризует также как принцип экономической сбалансированности интересов налогоплательщиков и государственной казны, т.е. при установлении налогов и определении их элементов необходимо соизмерять последствия с точки зрения как выгод для бюджета, так и ущерба для экономики. Теоретически данный принцип хорошо иллюстрирует кривая Лаффера (Приложение Б).

А. Лаффер продемонстрировал связь между величиной ставок налогов и объема налоговых поступлений, показав, что более низкие ставки несут в себе способность не только текущего уменьшения поступлений, сколько потенциал будущего их увеличения.

Принцип учета интересов основан на определенности налогового платежа, т.е. всех элементов налогов, а также удобстве исчисления и времени уплаты налога, в первую очередь для налогоплательщика. Одним из обязательных атрибутов этого принципа является предварительная информированность налогоплательщика не только об исчерпывающем перечне налогов, которые ему следует уплачивать, но и о всех вводимых в налоговое законодательство изменениях. Другой атрибут – обеспечение простоты исчисления налогового обязательства и удобства времени уплаты, которое следует совмещать с фактом получения доходов (по налогам на труд и на доходы) или с моментом осуществления акта потребления (по налогам на потребление). Одним из наглядных примером реализации данного принципа в российской практике является определенная вариативность выбора налогоплательщиком того или иного способа исчисления и уплаты по отдельным налогам, а также возможность применения малым бизнесом различных систем налогообложения.

Юридические принципы налогообложения.

Принцип нейтральности предполагает единообразный характер применения налогов и равенство всех налогоплательщиков перед налоговым законом.

Принцип установления налогов законами означает, что любой закон должен быть установлен исключительно посредством принятия представительной властью страны соответствующего законодательного акта.

Принцип отрицания обратной силы налогового закона основан на том, что вновь принимаемый закон, ухудшающий положение налогоплательщиков, не может распространяться на отношения, возникшие до его принятия.

Организационные принципы налогообложения.

Принцип единства налоговой системы предполагает недопустимым

установление налогов, прямо или косвенно ограничивающих свободное перемещение в пределах территории страны товаров (работ, услуг) или денежных средств.

Принцип подвижности (эластичности) налогообложения заключается в том, что в целях приведения в соответствии с объективно изменяющимися государственными потребностями некоторые обязательные элементы налога и даже сам налог могут быть оперативно изменены как в сторону ослабления, так и в сторону усиления его фискальной или иной функции.

Принцип стабильности налоговой системы основан на том, что, несмотря на определенную подвижность налогообложения, налоговая система должна быть достаточно стабильной.

Принцип налогового федерализма, является основным принципом функционирования налоговой системы страны, наделяющий различные уровни государственного правления налоговыми полномочиями и ответственностью по поводу установлению налогов для обеспечения их финансовой самостоятельности.

Принцип гласности основан на требовании обязательного официального опубликования законов.

Принцип одновременности обложения базируется на недопущении обложения одного и того же объекта более чем одним налогом.

Однако, учитывая многоаспектность содержания налогов, их комплексный характер и неоднозначную природу, необходимо отметить, что каждой сфере налоговых отношений соответствует своя система принципов.

Объединение налоговых платежей в систему позволяет их классифицировать по различным признакам. Это дает возможность лучше уяснить сущность и механизм их действия.

Классификация налогов – это обоснованное распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений.

- Классификация по способу взимания, разделяющая налоги на прямые и косвенные.

Прямые налоги – это налоги, взимаемые непосредственно с дохода или имущества налогоплательщика. К группе прямых налогов в российской налоговой системе следует отнести такие налоги, как НДФЛ, ЕСН, на прибыль организаций, на имущество организаций, на имущество физических лиц, земельный и транспортный налоги.

Косвенные налоги – налоги, взимаемые в процессе оборота товаров (работ, услуг), при этом включаемые в виде надбавки к их цене, которая оплачивается в итоге конечным потребителем. Таким, образом, косвенные налоги изначально предназначаются для перенесения реального налогового бремени их уплаты на конечного потребителя, а данную группу налогов зачастую характеризуют как налоги на потребление. Характерным примером косвенного налогообложения служат такие признанные общемировой практикой налоги, как НДС, акцизы, таможенные пошлины.

2. Классификация налогов по объекту обложения– классификация, согласно которой можно разграничить налоги: с имущества (имущественные), с доходов (фактические и вмененные), потребления (индивидуальные и монопольные), с использования ренты).

Налоги с имущества (имущественные) – это налоги, взимаемые с организации или физических лиц по факту владения ими определенным имуществом или с операции по его продаже. Определяется характеристиками имущества: в транспортном налоге – мощностью двигателя, налог на имущество – стоимостью, в земельном налоге – несколькими характеристиками, пример назначением земель, кадастровой оценкой.

Налоги с дохода – это налоги, взимаемые с организаций или физических лиц при получении ими дохода. Эти налоги в полной мере определяются платежеспособностью налогоплательщика. Различают налоги с дохода фактические, т.е. взимаемые по фактически полученному доходу, можно отнести налог на прибыль организаций, НДФЛ, ЕСН, а также налоги в специальных режимах: единый сельскохозяйственный налог и налог в упрощенной системе налогообложения. Вмененные налоги, взимаемые по доходу, который устанавливается заранее государством исходя из той, какой доход условно должен получить налогоплательщик.

Налоги с потребления - это налоги, взимаемые в процессе оборота товаров (работ, услуг), подразделяемые в свою очередь индивидуальные – облагается потребление строго определенных групп товара, например акцизы на отдельные виды товара, универсальные – все товары (работы, услуги), за отдельным исключением НДС, а монопольные – производство или реализация отдельных видов товаров, являющиеся исключительной прерогативой государства.

Налоги с использования ресурсов (рентные) – это налоги, взимаемые в процессе использования ресурсов окружающей природной среды, а рентными их называют также потому, что их установление и взимание связаны в большинстве случаев с образованием и получением ренты.

3. Классификация налогов по субъекту обложения, где различают налоги, взимаемые с юридических лиц, физических и смешанные.

4. Классификация налогов по способу обложения. Здесь разграничивают налоги в зависимости от способа определения налогового оклада: «по декларации», т.е. сумма налога, декларируемого самим налогоплательщиком. «У источника» закладывается в налогах, предусматривающих институт налоговых агентов, на которых возлагается обязанность при выплате дохода в пользу налогоплательщика произвести удержание и перечисление налога в бюджет до момента его фактической выплаты, дабы исключить возможность уклонения от его уплаты (НДФЛ). «По уведомлению» закладывается чаще в налогах с немобильными объектами обложения, когда государственными органами составляется полный реестр этих объектов, а налоговым органом производится исчисление и уведомление налогоплательщика.

5. Классификация по применяемой ставке, подразделяет налоги на прогрессивные, регрессивные, пропорциональные и твердые.

Налоги с процентными (адвалорными) ставками- это налоги, величина ставки которых устанавливается в процентном исчислении от стоимостной оценки объекта налогообложения (налоговой базы).

В налогах с пропорциональными ставками размер налоговых платежей прямо пропорционален размеру дохода, прибыли или имущества налогоплательщика. Данные налоги построены так, что отношение доходов после уплаты налогов к доходам до их уплаты остается неизменным вне зависимости от величины этих доходов.

В налогах с прогрессивными ставками размер налоговых платежей находится в определенной регрессии к размеру дохода, прибыли или имущества налогоплательщика, т.е. ставки действуют в увеличивающемся проценте к стоимостной оценке объекта налогообложения.

В налогах с регрессивными ставками размер налоговых платежей находится в определенной регрессии к размеру дохода, прибыли или имущества налогоплательщика. В зависимости от метода установления налоговых ставок разграничивают:

1) налоги с твердыми (специфическими) ставками – величина ставки устанавливается в абсолютной, твердой денежной сумме на единицу измерения налоговой базы; к ним относятся часть акцизов, водный налог, сбор за пользование объектами животного мира и водных биологических ресурсов, большая часть государственной пошлины, транспортный налог, налог на игорный бизнес;

2) налоги с процентными (адвалорными) ставками – величина ставки устанавливается в процентном исчислении от стоимостной оценки объекта налогообложения; относятся, например, налог на прибыль, НДФЛ, НДС.

3) налог с комбинированными (смешанными) ставками – величина ставки устанавливается посредством сочетания специфических и адвалорных ставок.

6. Классификация налогов по назначению разграничивают их на абстрактные и целевые. Абстрактные налоги, поступая в бюджет любого уровня, обезличиваются и расходуются на цели, определенные приоритетами соответствующего бюджета. Целевые налоги имеют заранее определенное целевое назначение и строго закреплены за определенными видами расходов. Характерным примером специального налога служит ЕСН.

7. Классификация налогов по срокам уплаты означает, что различают налоги срочные и периодические. Срочные – это налоги, уплата которых не имеет систематически регулярного характера, а производится к сроку при наступлении определенного действия. Периодические – это налоги, уплата которых имеет систематический регулярный характер в установленные законом сроки.

8. Классификация налогов по принадлежности к уровню правления подразделяются все налоги на федеральные, региональные и местные.

9. Классификация по бухгалтерским источникам уплаты разграничивают налоги по конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов.

Следует заметить, что классификация имеет не только сугубо теоретическое, но и важное практическое значение, которое рассмотрим в следующей главе.

2. Налоговая система Российской Федерации на примере налога на добавленную стоимость

2.1 Налоговая система в Российской Федерации

Совокупность налогов и сборов РФ, введенная в действие с 1 января 1992г., изначально стремилась быть адаптированной к новому федеративному устройству страны. Она строилась именно по федеративному принципу, воспроизводя новое бюджетное устройство страны. Поэтому основным и в настоящее время единственным закрепленным в НК классифицирующим признаком разграничения налогов и сборов является их принадлежность к соответствующему уровню управлению. В соответствии со ст.13-15 НК все налоги и сборы РФ делятся на три вида (Приложение В):

- Федеральные налоги и сборы устанавливаются НК и обязательны к уплате на всей территории РФ, к ним относятся:

- Налог на добавленную стоимость;

- Акцизы;

- Налог на доходы физических лиц;

- Единый социальный налог;

- Налог на прибыль организаций;

- Налог на добычу полезных ископаемых;

- Пункт утратил силу. Федеральный закон от 1 июля 2005г.

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Государственная пошлина.

- Региональные налоги устанавливаются НК и вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов РФ, к ним относятся налоги:

- Налог на имущество организаций;

- Налог на игорный бизнес;

- Транспортный налог

- Местные налоги устанавливаются НК и вводятся в действие нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований, к ним относятся налоги:

- Земельный налог;

- Налог на имущество физических лиц.

Местные налоги в городах федерального значения Москве, Санкт-Петербурге устанавливаются НК и вводятся в действие законами указанных субъектов.

Подобная трехуровневая система присуща почти всем государствам, имеющим федеральное устройство.

Далее рассмотрим органы государственной власти в рамках налоговой системы.

Участниками налоговых отношений в Российской Федерации со стороны государства выступают соответствующие уполномоченные государственные органы. К ним относятся:

- Государственная налоговая служба Российской Федерации (МНС РФ);

- Федеральная служба налоговой полиции Российской Федерации;

- Государственный таможенный комитет Российской Федерации;

- Финансовые и казначейские органы.

Каждый из этих органов осуществляет свои функции в сфере налогообложения, рамках своих полномочий, что является осуществлением налоговой политики в Российской Федерации.

Основными задачами Минфина РФ являются разработка и реализация стратегических направлений единой государственной финансовой политики, а также составление проекта и исполнение федерального бюджета, в частности его доходной части.

В соответствии с возложенными на него задачами Минфин РФ осуществляет следующие функции в налоговой сфере:

- разработку мер по финансовому и налоговому стимулированию предпринимательской и другой хозяйственной деятельности в стране;

- разработку проектов нормативов отчислений от федеральных налогов, сборов и других платежей в бюджеты субъектов Российской Федерации;

- обеспечение исполнения федерального бюджета, финансового исполнения государственных (федеральных) внебюджетных фондов;

- разработку с участием ГНС РФ, ФСНП РФ и других заинтересованных федеральных органов исполнительной власти предложений по совершенствованию налоговой политики и налоговой системы;

- участие в разработке инструкций и методических указаний по вопросам налогообложения;

- проведение по поручению Правительства РФ с участием ГНС РФ и с привлечением заинтересованных федеральных органов исполнительной власти переговоров с уполномоченными органами других государств, связанных с заключением межправительственных соглашений об избежание (устранении) двойного налогообложения доходов и имущества, и подписание указанных соглашений от имени Правительства РФ;

- участие в формировании таможенной политики страны, в разработке методологии, ставок и порядка взимания таможенных пошлин;

Минфин РФ издает в пределах своей компетенции на основе и во исполнение законодательства Российской Федерации приказы и инструкции и дает указания, являющиеся обязательными для исполнения федеральными органами исполнительной власти, а также предприятиями, учреждениями и организациями независимо от их организационно-правовых форм и подчиненности и гражданами. Минфин РФ издает в необходимых случаях совместно с другими федеральными органами исполнительной власти ведомственные нормативные акты.

Статус казначейских органов. Указом Президента РФ от 8 декабря 1992 г. М 1556 «О федеральном казначействе» в Российской Федерации образована единая централизованная система органов федерального казначейства (казначейство).

В систему органов федерального казначейства входят:

1) Главное управление федерального казначейства Минфина РФ;

2) территориальные органы по субъектам Российской Федерации (управления):

3) территориальные органы по городам (за исключением городов районного подчинения), районам и районам в городах (отделения).

Органы казначейства подчиняются руководителю федерального казначейства - начальнику Главного управления федерального казначейства Минфина РФ в ранге заместителя Министра.

Главное управление федерального казначейства является структурным подразделением центрального аппарата Минфина РФ и подчиняется Министру финансов РФ.

Органы казначейства являются юридическими лицами и несут установленную законодательством ответственность за невыполнение или ненадлежащее выполнение возложенных задач. Их деятельность осуществляется в соответствии с Положением о федеральном казначействе Российской Федерации (утверждено Постановлением Сонета Министров РФ от 27 августа 1993 г. М 864 «О федеральном казначействе Российской Федерации»), в котором были определены принципы их построения, задачи и функции, а также установлены их права и обязанности. В процессе формирования казначейских органов к ним перешла часть функций Центрального банка РФ, налоговых инспекций, финансовых органов.

Главной задачей казначейства является бюджетное и финансовое исполнение республиканского бюджета Российской Федерации и финансовое исполнение государственных (федеральных) внебюджетных фондов. Через казначейство происходит перераспределение сумм поступивших налогов «по уровням» - в республиканский, областной, городской (районный) бюджеты. Казначейские органы участвуют в сборе налогов, а также осуществляют по представлению государственных налоговых инспекций возврат из республиканского бюджета Российской Федерации излишне взысканных и уплаченных налогов и других платежей.

Значительное внимание при взаимодействии казначейства с другими органами уделяется исключению дублирования и параллелизма в их работе. Особое внимание уделено созданию единой телекоммуникационной компьютерной системы казначейства.

2.2 Налог на добавленную стоимость

В налоговой системе Российской Федерации главным является налог на добавленную стоимость, обеспечивающий свыше 1/3 всех доходов государства. Введённый с 1 января 1992 года в России НДС заменил налог с оборота и налог с продаж. Добавленная стоимость включает в себя в основном оплату труда и прибыль и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Как косвенный налог НДС выступает в форме надбавки к цене товара (работ, услуг) и непосредственно не затрагивает доходность предпринимателя. Это налог на потребителя, а не на предприятие, которое по существу выступает лишь сборщиком. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы.

По сравнению со своими предшественниками (налогом с оборота и налогом с продаж) НДС имеет определённые преимущества. Он более эффективен, чем налог с оборота, так как охватывает товарооборот на всех стадиях, с расширением налоговой базы и ставок поступления могут увеличиваться. Для отдельного производителя этот налог менее обременителен, поскольку налогообложению подлежит не весь товарооборот, а лишь прирост стоимости, и тяжесть налога распределяется по всей цепи товарооборота, чем достигается равное положение всех участников рыночных отношений. Это более простая форма обложения, так как для всех плательщиков установлен единый механизм взимания на всей территории России. Для государства он более предпочтителен, ибо от него трудно уклониться, что уменьшает случаи финансовых нарушений. Также этот налог в большей степени повышает заинтересованность в росте дохода предпринимателя, поскольку автоматически освобождает предприятие от налога на производственные затраты.

Поскольку большинство государств, взимающих налог на добавленную стоимость, ввели НДС в качестве альтернативы различным налогам с продаж, можно сформулировать несколько основных причин, по которым дилемма налоги с продаж – НДС решалась именно в пользу последнего:

1. Нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства.

2. Потенциально широкая база обложения НДС позволяет равномерно распределять нагрузку на все стадии экономического цикла и увеличивать государственные доходы.

3. Плательщиками НДС являются практически все юридические лица, что обеспечивает его устойчивость.

4. Расходы конечных потребителей облагать всегда предпочтительней, так как собираемость налога сразу упрощается.

5. При исчислении налоговой базы для НДС в расчет принимается только часть стоимости товара, и притом только новая, появившаяся на очередной стадии прохождения товара, в то время как для налога с продаж – валовая стоимость товаров (продукции, работ, услуг).

6. Концепция налогообложения добавленной стоимости предполагает, что, несмотря на занижение объемов продаж в розничной торговле, доход обеспечивается за счет сбора налога вдоль всей производственно-коммерческой цепочки. Это важно для России из-за высокого уровня уклонений от уплаты налогов, особенно в розничной торговле.

7. При многократном обложении фискальные органы имеют возможность получать оперативную информацию и осуществлять налоговый контроль за всеми стадиями производства и обращения товара. При однократном обложении только последней стадии (налогом с продаж) такая возможность теряется, что повышает риск налоговых махинаций со стороны налогоплательщиков.

8. НДС на импорт обеспечивает взимание налога в первом пункте ввоза в страну и позволяет собрать значительные доходы с импорта, не создавая протекционизма.

9. Обычно 80% доходов собираются с 20% или менее налогоплательщиков, поскольку есть некое пороговое значения для оборота, ниже которого предприятия не облагаются НДС. Таким образом, неформальный сектор и малые предприятия освобождаются от уплаты НДС. Соответственно бремя уплаты НДС возлагается либо на импортеров, либо на крупные предприятия в современных секторах промышленности.

10. В России НДС является крупнейшим по объему доходов налогом, за счет которого обеспечивается четверть доходов консолидированного бюджета (без учета ЕСН).

11. Применение НДС позволяет создать систему, совместимую с европейскими странами, если используется принцип страны назначения, и является необходимым условием вступления в Европейский Союз (многие страны Центральной и Восточной Европы рассматривают вступление в ЕС как следующий этап своей экономической реформы).

12. Применительно к российской практике к числу преимуществ НДС можно отнести также накопленный правовой опыт налогоплательщиков и налоговых инспекторов.

Несмотря на достоинства НДС, существуют и недостатки, связанные с этим налогом. Среди основных доводов в пользу отмены НДС и замены его налогом с продаж можно выделить следующие:

1. Поскольку косвенные налоги в конечном итоге оплачивает потребитель, то чем раньше налог будет уплачен, тем больше оборотных средств будет отвлечено из экономики. По мнению специалистов, НДС, взимаемый на каждой стадии производства, угнетающе действует на экономику. В условиях, когда товарная масса отстает от объема имеющихся на руках денег, введение и функционирование НДС может способствовать мобилизации денег в бюджет. Но в условиях дефицита денежной массы он лишь усиливает инфляционные процессы в экономике.

2. Чрезвычайно распространены схемы уклонения от НДС и необоснованного получения возмещения из бюджета (в частности, лжеэкспорта), что требует тщательного контроля за его применением.

3. Соответственно, взимание НДС влечет довольно высокие административные расходы (по оценкам, в развитых странах средние административные издержки, связанные с взиманием НДС, оцениваются в размере 100 долл. на зарегистрированное лицо в год, издержки, связанные с администрированием налога с продаж, при прочих равных условиях, могут быть ниже). Кроме того, НДС требует определенной квалификации и образования со стороны бухгалтерии и налоговых органов, что увеличивает стоимость администрирования НДС как со стороны налогоплательщиков так и со стороны государства.

4. Существующий порядок возмещения НДС несовершенен, в результате чего, с одной стороны, честные налогоплательщики несут дополнительные издержки по получению возмещения, с другой – у недобросовестных налогоплательщиков есть возможность незаконно получать возмещение из бюджета (в частности, по схемам лжеэкспорта).

5. В случае освобождения от НДС налогоплательщиков в середине производственно-коммерческой цепочки возможен каскадный эффект, свойственный оборотным налогам, т.е. многократного обложения одной налоговой базы, в том числе уже начисленного на предыдущих стадиях налога. Однако и налог с продаж при определенных условиях может порождать каскадный эффект, что приведет к существенному удорожанию товаров и, как следствие, к всплеску инфляции.

Итак, этот налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения. Поэтому налогооблагаемая база для НДС равна цене реализации продукции минус цена покупаемых материальных ценностей.

Плательщиками НДС являются предприятия и организации независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица, включая предприятия с иностранными инвестициями, индивидуальные (семейные) частные предприятия, осуществляющие производственную и коммерческую деятельность, филиалы, отделения и другие обособленные подразделения предприятий, находящиеся на территории РФ. Плательщиками налога на добавленную стоимость являются также лица, занимающиеся предпринимательской деятельностью без образования юридического лица, при условии, что их годовая выручка от реализации товаров (работ, услуг) превышает 500 тыс. руб.

Законом определен перечень товаров (работ, услуг), освобождаемых от налога. Этот перечень является единым на всей территории Российской Федерации. Освобождаются от налога на добавленную стоимость услуги в сфере народного образования, связанные с учебно-производственным процессом; услуги по уходу за больными и престарелыми; ритуальные услуги похоронных бюро; услуги учреждений культуры и искусства, религиозных объединений; театрально-зрелищные, спортивные и другие развлекательные мероприятия. Освобождаются от платы НДС научно-исследовательские и опытно-конструкторские работы, выполняемые за счет государственного бюджета, и хоздоговорные работы, выполняемые учреждениями народного образования, а также малые предприятия, перешедшие на упрощенную систему налогообложения.

Объектами налогообложения выступают:

- Реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализации предметов залога и передача товаров.

- Передача на территории Российской Федерации товаров для собственных нужд, расходы на которые не принимаются к вычету при вычислении налога на прибыль организаций;

- Выполнение строительно-монтажных работ для собственного потребления;

- Ввоз товаров на таможенную территорию Российской Федерации.

Не признаются объектом налогообложения:

- Передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения;

- Передача имущества государственных и муниципальных предприятий, выкупаемых в порядке приватизации;

- Выполнение работ органами, входящими в систему органов государственной власти;

- Операции по реализации земельных участков;

- Передача имущественных прав ее правопреемнику;

- Передача денежных средств некоммерческим организациям на формирование целевого капитала.

Ставки налога. Наиболее распространенный является основная ставка НДС, равная 18%. Данная савка применяется ко всем операциям, которые не подлежат обложению по пониженной или специальной ставке, т.е. используется по большинству товаров, работ, услуг, в том числе и при ввозе на территории РФ.

Налогообложение по пониженной ставке, равной 10%, осуществляется при реализации в РФ и при ввозе на территорию РФ:

- Отдельных социально значимых продовольственных товаров;

- Отдельных товаров для детей;

- Периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой;

- Медицинских товаров отечественного и зарубежного производства.

В Налоговом Кодексе также предусмотрена специальная ставка, равная 0%. Нулевая ставка применяется, в частности, при реализации:

- Товаров, вывезенных в таможенном режиме экспорта.

- Работ и услуг, непосредственно связанных с производством и реализацией экспортируемых товаров.

- Работ и услуг, связанных с перевозкой через таможенную территорию РФ товаров;

- Работ и товаров, выполняемых непосредственно в космическом пространстве.

Порядок исчисления НДС и сроки уплаты. Каждый предприниматель как потенциальный плательщик НДС выступает продавцом своей продукции и покупателем материальных ценностей по свободной рыночной цене, в которую включен НДС. Он перечисляет в бюджет не всю сумму НДС, а лишь часть ее, которая равна разнице между суммой НДС, полученной как доля свободной цены при реализации товаров (работ, услуг) от своих покупателей, и суммой НДС, уплаченной в составе свободной цены поставщикам при приобретении материальных ценностей (выполненных работ, оказанных услуг), то есть действует зачетный механизм. Зачетный механизм - это возможность для предприятия исключить из полученной от покупателя суммы НДС при реализации товаров (работ, услуг) сумму НДС, выплачиваемую поставщику за приобретаемые товары.

Расчет представляется в налоговые органы по месту нахождения в сроки, установленные для уплаты НДС. Срок уплаты зависит от суммы налога: чем она больше, тем чаще платеж. В настоящее время действуют три срока платежа:

1. ежедекадно при среднемесячных платежах более 10 тыс. рублей - 15-го, 25-го и 5-го числа следующего месяца в размере 1/3 суммы по последнему месячному расчету с последующими пересчетами по сроку 20-го числа месяца, следующего за отчетным, исходя из фактических оборотов реализации;

2. ежемесячно при среднемесячных платежах от 3 до 10 тыс. рублей - не позднее 20-го числа следующего месяца;

3. ежеквартально при среднемесячных платежах до 3 тыс. рублей - не позднее 20-го числа следующего за отчетным кварталом.

Размер среднемесячного платежа определяется плательщиком, самостоятельно исходя из данных последнего квартала. Ответственность за правильность и своевременность уплаты НДС в бюджет возлагается на плательщиков и их должностных лиц.

2.3 Недостатки налоговой системы России

Важнейшей проблемой развития налогового законодательства является приведение его в соответствии с Конституцией РФ. На данном этапе формирования налогового законодательства налоговые законы не развивают в полной мера конституционные нормы, реализация которых не может быть осуществлена без взаимодействия с налоговым регулированием.

В этой связи необходимо проанализировать наиболее актуальные проблемы, касающиеся согласования норм Конституции РФ и налоговых норм и наметить пути их решения.

Одной из таких проблем является закрепление в налоговом праве правовых основ осуществления совместной компетенции Российской Федерации и ее субъектов в установлении общих принципов налогообложения и сборов в Российской Федерации.

В законодательстве РФ установлены виды налогов и компетенция органов государственной власти, виды федеральных налогов, налоги субъектов РФ, местные налоги. Так как закон был принят до вступления в силу конституции РФ, в нем не нашли отражения конституционные общие принципы налогообложения и сборов, составляющие основу налоговой политики РФ. Правовая система РФ выработала модель кодификационного акта типа «общих принципов», для которой характерно указание на единые для РФ принципы правового регулирования в целях развития конституционных норм по реализации полномочий РФ и ее субъектов в области налогообложения.

В этой связи в Налоговом Кодексе усилена роль федерального регулирования общих принципов налогообложения и сборов с целью конкретизации и развития конституционных основ организаций и функционирования федеральной налоговой системы, разграничения компетенции РФ и ее субъектов, установления принципов и порядка совместного ведения в сфере налогообложения.

Основные разделы Налогового Кодекса устанавливают общие принципы налогообложения и сборов в РФ, систему различных органов налогового регулирования и налогового контроля, законность и правопорядок в сфере налоговых отношений и предотвращение налоговых правонарушений, предусматривает соответствующие методы воздействия налогового режима на социально-экономическую сферу.

Требует решения вопрос о законности осуществления взыскания в бесспорном (а не в судебном) порядке со счета юридического лица, основанного на частной собственности, недоимки по налогам, сумм штрафов и иных санкций, предусмотренных законами.

Однако условия бесспорного взыскания недоимки и бесспорного обращения взыскания на имущество налогоплательщиков строго ограничивается рамками конституционных прав, нормами гражданского, налогового, финансового законодательства.

Решение вопроса о том, не противоречит ли Конституции РФ предоставленное законами РФ органам налоговой полиции и должностным лицам налоговых органов право в бесспорном порядке применять к предприятиям, учреждениям, организациям финансовые санкции в виде взыскания в государственный бюджет недоимки по налогам, а также суммы штрафов и иных санкций.

Обязанность платить налоги по ст.57 Конституции РФ лежит в контексте ее гл.2 «Права и свободы человека и гражданина». Это означает, что конституционные обязанности вытекают, прежде всего, из конституционных прав и свобод. Формулировка об обязанности платить законно установленные налоги предполагает необходимость использования судебной защиты для обоснования законности отчуждения денежных средств при налогообложении и защите имущественных интересов. Законность тех или иных действий устанавливается органами судебной власти.

Заключение

Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам. Все это резко увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить. Незнание законов не освобождает от ответственности за их невыполнение.

В результате многолетних дискуссий о концепции реформирования налоговой системы России была признана приоритетность кодификации российского налогового законодательства. В обществе достигнуто понимание, что, неустойчивая налоговая система подрывает основу бюджетной системы страны, провоцирует политическую нестабильность и социальную напряженность.

Комплексные преобразования, направленные на упорядочение и рационализацию налоговой системы, являются в настоящее время общепризнанной необходимостью. Их успешная реализация будет содействовать оздоровлению финансовой системы и проведению эффективной государственной экономической политики.

Кодификация российского налогового законодательства предполагала обеспечение полноты правового регулирования налоговых правоотношений, компактность и наибольшую согласованность нормативных предписаний, защиту от хаотичности и нестабильности налогового законодательства, упорядочение взаимоотношений участников налоговых правоотношений, усиление защиты их прав, усовершенствование налоговых процедур и системы ответственности, создание условий для эффективного налогового администрирования.

В данной работе обобщены нормы законодательства, регулирующие налогообложение в РФ, анализируется проблемы его применения.

Рассмотрев практическое применение совокупности норм отраслей российского законодательства в области налогового права, обнаружилась лишь маленькая часть направления ее совершенствования. В работе приведены положительные и отрицательные стороны действующего налогового законодательства.

Список использованных источников

- И.А. Майбуров Налоги и налогообложение: учебное пособие. – М, 2008. - 506с.

- Налоговый кодекс Российской Федерации. Часть первая и вторая. По состоянию на 15 июля 2009г.

- Закон РСФСР "Об основах налоговой системы в РСФСР", журнал "Финансы", № 9, 2003год.

- Киперман Г. Я., Белялов А. З. "Налогообложение предприятий и граждан в Российской Федерации". М., 2006.

- Столяров В. Ф., Хасан-Бек Ц. М. “Налогообложение и рыночная экономика”. Киев, 2000.

- Черник В.Г.Налоги: Учебное пособие -М.: Финансы и статистика, 2005.- 400 с.

- Дробозина Л.А. Финансы. Денежное обращение. Кредит -М.: Финансы, ЮНИТИ, 2006.

- Черник Д.Г. Налоги в рыночной экономике. -М.: Финансы, ЮНИТИ,2007.

Приложение А

Права налогоплательщиков

|

Н А Л О Г П Л А Т Е Л Ь Щ И К И |

|

|||||||||||||||||||

|

||||||||||||||||||||

|

||||||||||||||||||||

|

||||||||||||||||||||

|

Приложение Б

Кривая Лаффера

Согласно этой зависимости увеличение налоговой ставки до уровня max будет обеспечивать увеличение, хотя и все более замедляющимися темпами.

Приложение В

Виды налогов

|

Вид налога, платежи |

Ставки, % |

Объект налогообложения |

|

|

Федеральные налоги 1. Налог на прибыль организаций |

24%, в том числе зачисляется 6,5% - федеральный бюджет 17,5% - бюджет субъекта РФ |

Валовая прибыль |

|

|

2. Налог на добавленную стоимость (для организаций и индивидуальных предпринимателей) |

18%, 10% - продовольственные и детские товары по перечню, периодические печатные издания, книжная продукция, медицинские товары |

Выручка от реализации продукции, работ, услуг, полученные авансы |

|

|

3. Акцизы |

Дифференцированы по отдельным видам товаров |

Стоимость подакцизных товаров |

|

|

4. Налог на доходы физических лиц |

13% |

Совокупный доход |

|

|

5. Налог на операции с ценными бумагами |

0,8% |

Номинальная сумма выпуска ценных бумаг |

|

|

7. Налог на добычу полезных ископаемых |

Дифференцированные ставки в зависимости от вида полезного ископаемого |

Объем фактически добытых полезных ископаемых |

|

|

8. государственная пошлина |

По таблице |

МРОТ |

|

|

9. Единый социальный налог для организаций, индивидуальных предпринимателей, физических лиц, производящих выплаты физическим лицам: 1. Пенсионный фонд (федеральный бюджет) |

а) до 280 т.р. б) от 280 001 до 600 000 р. в) свыше 600 т.р. |

||

|

2. Фонд социального страхования |

а) до 280 т.р. б) от 280 001 до 600 000 р. в) свыше 600 т.р. |

||

|

3. Фонд обязательного медицинского страхования |

а) до 280 т.р. б) от 280 001 до 600 000 р. в) свыше 600 т.р. |

||

|

4. Территориальные фонды обязательного медицинского страхования а) до 280 т.р. б) от 280 001 до 600 000 р. в) свыше 600 т.р. |

|||

|

Специальные налоговые режимы 1. Единый налог для субъектов малого предпринимательства, применяющих упрощенную систему налогообложения 2. Единый сельскохозяйственный налог |

6% - если объектом налогообложения являются доходы; 15% - если объектом налогообложения являются доходы, уменьшенные на величину расходов 6% |

Валовая выручка Валовая прибыль Прибыль |

|

|

3. Единый налог на вмененный доход для определенных видов деятельности (для организаций и предпринимателей) |

15% |

Базовая доходность по видам деятельности с учетом физических показателей и коэффициентов |

|

|

Региональные налоги, платежи, сборы 1. Налог на имущество организация |

2,2% |

Среднегодовая стоимость основных средств предприятия |

|

|

2. Транспортный налог |

Дифференцированные ставки |

Мощность двигателя или валовая вместимость транспортного средства |

|

|

3. Платежи за пользование лесным фондом (лесные подати) |

Дифференцированные ставки |

Объем заготовки древесины |

|

|

4. Платежи за пользование водными объектами |

Дифференцированные ставки |

Объем воды, забранной из водного объекта Площадь акватории используемых водных объектов Объем сточных вод, сбрасываемых в водные объекты |

|

|

5. Налог на игорный бизнес |

Дифференцированные ставки в зависимости от объекта налогообложения |

||

|

Местные налоги 1. Налог на имущество физических лиц |

Дифференцированные ставки |

||

|

2. Земельный налог |

Дифференцированные ставки |

||

|

4. Налог на рекламу |

До 5 % |

Стоимость услуг по рекламе |

|

- «Формирование денежных потоков от инвестиционной деятельности»

- Рассмотрение процесса приватизации государственного имущества, выявление сильных и слабых сторон приватизации в РФ.

- Субъекты малого предпринимательства в Российской Федерации

- Документы в гражданском праве ( Документ. Происхождение термина, его история и определение)

- Финансовый механизм (Сущность финансового механизма и его воздействие на экономическую и социальную сферу)

- Устойчивость банка

- Управление поведением в конфликтных ситуациях ( ПАО «АК БАРС Банк»)

- Влияние кадровой стратегии на работу службы персонала (ООО «Авангард»)

- Анализ и оценка средств реализации объектно–ориентированного подхода к проектированию экономической информационной системы (Суть объектно–ориентированного подхода)

- Процессы принятия решений в организации (ОАО «Тайфун»)

- Кредиты и способы их погашения. Аннуитетные платежи»

- Сущность денег и тенденции развития современной денежной системы (Теоретические аспекты денег и денежной системы)