Кредитный процесс в банке: способы и порядок предоставления и погашения различных видов кредитов ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ )

Содержание:

ВВЕДЕНИЕ

Каждый гражданин стремится улучшить свою жизнь - это, прежде всего, покупка собственного жилья - это может быть отдельная квартира или дом с землей. Вы можете купить свой дом сразу, если у вас есть необходимая сумма, но нередко многие прибегают к кредитованию, потому что многие люди предпочитают не накапливать необходимую сумму при проживании с родственниками или друзьями, а ежемесячно платить за ипотеку, тем более что это более выгодно, чем аренда жилья.

Что такое кредит? Слово "кредит" берет свое начало от такого слова как "hypotheke", и при переводе с шреческого подразумевает под собой залог недвижимости, чтобы приобрести длительную ссуду. Стало применяться в Древней Греции начиная с VI в. до н.э. Еще в то время, около имения того, что являлся должником возводили столб – именуемый «ипотекой».

Предоставление кредитов является инновацией в новой правовой системе Российской Федерации. Крупнейшие изменения, которые произошли в 90-е годы привели Российскую экономику и политику в затруднительное положение. Основным вопросом было и будет всегда обеспечение жильем граждан нашей страны. Этот вопрос привел к тому, что нужно искать новые способы удовлетворения потребностей граждан в доступном и качественном жилье

Благодаря кредтным инструментам решена жилищная проблема жителей многих развитых стран мира. Поэтому в России предоставление кредитов в настоящее время является социально значимым аспектом.

В настоящее время на территории Российской Федерации вопрос о предоставлении залоговых кредитов является одним из наиболее срочных. Кроме того, большинство граждан понимают, что они значительно переплачивают за счет ипотеки. Высокие процентные ставки, с одной стороны, психологический барьер, с другой стороны, приводят к тому, что не каждый желающий может прибегнуть к этому методу приобретения собственных домов. Кроме того, рынок недвижимости развивается по более низкой ставке, чем это необходимо.

Для успешного развития и развития системы предоставления кредитов большое значение имеет формирование специализированных учреждений, обслуживающих ипотечный рынок. Исключительно с взаимодействием всего комплекса компонентов этой системы есть потенциал, в первую очередь, снизить риски ипотечных кредитов, соответственно, увеличить доступность ипотечных кредитов, а во-вторых, повысить надежность ипотеки облигаций в результате привлечения дополнительного финансирования.

Кредитоспособность формируется в результате его экономической деятельности и показывает, насколько правильным является управление финансовыми ресурсами, насколько правильно сочетание собственных и заемных источников, насколько эффективно используется собственный капитал и какова отдача от производственной деятельности. Понятие кредитоспособность организаций играет центральную роль в кредитных отношениях и является характерным для рыночной экономики.

Цель работы – выявить основные составляющие кредитного процесса в коммерческом банке.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Дать определение понятия «кредитный процесс» и охарактеризовать нормативное регулирование кредитования корпоративных клиентов.

2. Рассмотреть основные этапы кредитного процесса.

3. Выявить основные риски банка при кредитовании юридических лиц.

4. Дать определение понятия «кредитоспособность» и рассмотреть основные стоп-факторы при кредитовании юридического лица.

5. Дать характеристику составляющих финансового анализа клиента.

6. Выявить основные особенности кредитного процесса на примере ПАО «Сбербанк России».

Объект исследования: кредитный процесс в коммерческом банке.

Предмет исследования: основные этапы кредитного процесса в коммерческом банке.

Теоретической основой курсовой работы послужили положения современных российских ученых-экономистов, занимающихся проблемами оценки кредитного процесса в коммерческих банках, таких как: Н.А. Агеева, О.И. Бледных, Д. Борисяк, Н.В. Горелая, Д.А. Ендовицкий, М. Ильина, С.А. Кемаева, М.Н. Конягина, М.Ф. Костюк, Л.М. Куприянова, Д.С. Мусина, Р.М. Мусин, В.Г. Однокоз, А.А. Селямин, С.Д. Юшкова. Для характеристики кредитного процесса ПАО «Сбербанк России» были использованы внутренние нормативные документы банка, характеризующие процесс кредитования корпоративных заемщиков.

Методологической основой курсовой работы являются системный подход, методы сравнения, детализации и группировки, метод обобщения. Практическая значимость курсовой работы состоит в том, что полученные результаты могут быть использованы для подготовки научных сообщений и докладов на семинарах и конференциях.

Данная работа состоит из введения, трех глав, заключения, списка используемых источников, приложения.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ

КОРПОРАТИВНОГО КЛИЕНТА

1.1 Понятие кредитного процесса и нормативное регулирование

кредитования корпоративных клиентов

Кредит является важной составляющей любого коммерческого банка. Кредитные операции - один из самых прибыльных пунктов банка. Предоставление кредита - это определенный риск, даже при самой тщательной проверке вашего клиента. Чтобы сделать ущерб от неудачного кредита как можно менее критичным, банк разрабатывает четкую кредитную систему.

Кредитный процесс - это процесс организации кредитной деятельности банка, состоящий из последовательных этапов, содержание которых определяется кредитной политикой банка. Кредиты выдаются в соответствии с действующими кредитными ресурсами банка при условии соблюдения условий обязательного соблюдения экономических и правовых норм деятельности [4, с. 267].

Правовое регулирование сферы кредитования юридических лиц в Российской Федерации осуществляется комплексным образом, в том числе указами Президента Российской Федерации, нормами гражданского и налогового законодательства и другими законодательными актами. Основой такого регулирования является Конституция Российской Федерации. Конституционные основы банковской деятельности, в том числе банковское кредитование, закреплены в пункте «г» ст. 71 Конституции Российской Федерации, согласно которой кредитное регулирование и федеральные банки находятся в ведении Российской Федерации [6, с. 26].

Кредитование также является предметом правового регулирования гражданского права, нормы которого направлены на упорядочение кредитных отношений. Глава 42 Гражданского кодекса Российской Федерации содержит положения о займе и займе, а пункт 2 «Кредит» этой главы состоит из трех статей, в которых обобщается понятие договора займа (статья 819), его форма (статья 820), право кредитора и заемщика отказать соответственно в предоставлении или получении кредита (статья 821). Пункт 3, состоящий из двух статей, определяет содержание договора о товарном кредите и договора о коммерческом займе [1, с. 264].

В соответствии с пунктом «б» ст. 114 Конституции Российской Федерации Правительство обеспечивает реализацию единой финансовой, кредитной и денежно-кредитной политики в России. Данное конституционное положение реализуется с помощью Налогового кодекса Российской Федерации, который регулирует инвестиционное налоговое кредитование (статьи 66-68). Инвестиционный налоговый кредит - это такое изменение в предельном сроке уплаты налога, при котором, при наличии законных оснований, организации предоставляется возможность сократить свои налоговые платежи в течение определенного периода и в определенных пределах, после чего следует поэтапный платеж по кредиту. сумма и начисленные проценты.

Этот кредит может быть предоставлен для корпоративного подоходного налога, а также для региональных и местных налогов. Срок его предоставления составляет от одного года до пяти лет, и при наличии причины, указанной в подпункте 6 пункта 1 статьи 67 Налогового кодекса Российской Федерации, инвестиционный налоговый кредит может быть предоставлен на срок до до десяти лет. Организация, получившая инвестиционный налоговый кредит, имеет право уменьшить свои налоговые платежи в течение срока действия инвестиционного налогового кредитного соглашения [16, с. 27–28].

Федеральный закон № 86-ФЗ от 10 июля 2002 г. (с изменениями от 3 июля 2018 г.) «О Центральном банке Российской Федерации (Банке России)» устанавливает правила проведения банковских операций, в том числе кредитных. На основании этого закона Банк России принимает решение о государственной регистрации кредитных организаций, выдает лицензии кредитным организациям на осуществление банковских операций, приостанавливает их деятельность и отзывает их [3].

Положение №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» было принято Банком России 26 марта 2004 года и вступило в силу с 1 августа 2004 года (с тех пор многократно дополнялось). Положение устанавливает порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, к которым относятся денежные требования и требования, вытекающие из сделок с финансовыми инструментами, а также особенности осуществления Банком России надзора за соблюдением кредитными организациями порядка формирования резервов на возможные потери по ссудам. Размер расчетного резерва определяется в соответствии с таблицей 1.1

Все кредитные организации обязаны руководствоваться данным положением при формировании кредитного портфеля и портфеля резервов на возможные потери. Также кредитные организации могут создавать собственные методики при оценке качества ссуд и формирования резервов по ним. Важно, чтобы собственная методика банка не противоречила нормам положения [7].

Таблица 1.1- Величина расчетного резерва в зависимости от категории качества ссуды

|

Категория качества |

Наименование |

Размер расчетного резерва в процентах от суммы основного долга по ссуде |

|

I категория качества (высшая) |

Стандартные |

0% |

|

II категория качества |

Нестандартные |

от 1% до 20% |

|

III категория качества |

Сомнительные |

от 21% до 50% |

|

IV категория качества |

Проблемные |

от 51% до 100% |

|

V категория качества (низшая) |

Безнадежные |

100% |

Положение №483-П «О порядке расчета величины кредитного риска на основе внутренних рейтингов» было утверждено Банком России 06 августа 2017 года. Настоящее положение устанавливает порядок расчета величины кредитного риска на основе внутренних рейтингов, в том числе требования к банковским методикам управления рисками и моделям количественной оценки рисков, используемым для расчета величины кредитного риска на основе внутренних рейтингов для включения в нормативы достаточности капитала банка (норматив достаточности базового капитала банка, норматив достаточности основного капитала банка, норматив достаточности собственных средств (капитала) банка, а также устанавливает критерии существенности изменений в указанные методики управления рисками и модели в части расчета величины кредитного риска с использованием подхода на основе внутренних рейтингов [8].

Таким образом, можно сделать вывод о том, кредитный процесс – это регламентированная банковская деятельность по созданию качественного и высокодоходного кредитного портфеля. Основными нормативными актами, регулирующими кредитование корпоративных клиентов, являются следующие документы: Конституция РФ, Налоговый Кодекс РФ, Федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности» и «О кредитных историях», Указы Президента РФ «О жилищных кредитах» и «О предоставлении гарантий или поручительств по займам и кредитам».

1.2 Основные этапы кредитного процесса

Процесс банковского кредитования представляет собой совокупность установленных действий банка, которые связаны как с выдачей, так и с погашением кредита. Этот процесс включает в себя определенные этапы, каждый из которых способствует решению локальной проблемы, и благодаря их совместному осуществлению достигается основная цель кредитных операций - прибыльность и надежность для банка.

Основная деятельность организации процесса кредитования в банке может осуществляться в виде следующих этапов: рассмотрение заявки на кредит, оценка и анализ кредитоспособности заемщика, оценка обеспечения погашения кредита, подготовка досье заемщика для заседания кредитного комитета, в том числе подготовка проекта кредитного договора и фактическое разрешение кредитной сделки.

Основой для начала работы по каждой кредитной операции является получение кредитной заявки от клиента в банке, которая подается либо в операционную единицу банка, либо непосредственно в кредитный отдел. Заявка подается кредитному специалисту, который лично встречается с представителем компании, чтобы получить более четкое представление о потенциальном заемщике и обсудить детали предполагаемой сделки. Если в процессе переговоров выясняется, что продолжать работу с этим заявителем нецелесообразно из-за несоответствия его запроса кредитной политике банка или неприемлемо высоких рисков для банка в ходе сотрудничества, то такой Клиенту будет дан мотивированный отказ в выдаче кредита. Если у кредитного специалиста складывается благоприятное впечатление от будущей сделки, следующим шагом является оценка кредитоспособности потенциального заемщика. Клиент - компания - предоставляет банку необходимые документы [26, с. 20–21].

На основании анализа заявки, пакета документов и личного общения с потенциальным заемщиком банк должен получить четкое представление о статусе и приемлемости клиента, его финансовом положении, цели кредита и методе погашения кредита. В процессе изучения кредитоспособности заемщика сотрудники банка последовательно уточняют и разъясняют свои представления о клиенте, параметрах возможного кредита, реальной величине риска, который банк примет на себя, если запрашиваемая сумма будет выдана. Этот этап является ключевым моментом процесса кредитования - это финансовое состояние банка, которое зависит от определения качества заемщика и вероятности погашения кредита.

Целью следующего шага является определение формы обеспечения по кредиту (залог, гарантия, поручительство или страхование кредитного риска). В то же время стоимость активов клиента, предоставленных банку в форме залога, определяется на основе экспертных оценок, а финансовое положение их эмитентов оценивается по гарантиям и поручительствам [14, с. 271].

На основании результатов анализа кредитоспособности заемщика, оценки обеспечения и рисков, связанных с финансированием конкретной сделки, заемщику присваивается внутренний кредитный рейтинг. Используя информацию, полученную из отделений банка, кредитный специалист готовит специальный документ - заявление об утверждении кредитного лимита заемщику, который будет дополнительно рассмотрен на заседании кредитного комитета.

После завершения подготовительного процесса заявка на кредит передается на рассмотрение в те отделы банка, которые принимали участие в его подготовке, а затем помещается в кредитный файл клиента, направляемый в кредитный комитет банка для рассмотрения. Кроме того, кредитный офицер составляет проект кредитного договора и документацию по обеспечению кредита. На этом же этапе кредит структурируется или определяются основные параметры кредита - тип, сумма, срок, способ погашения, обеспечение, процентная ставка и другие условия.

Затем кредитная сделка утверждается на заседании кредитного комитета банка. При условии положительного заключения сделки, кредитный специалист уведомляет заемщика о принятом решении и условиях предоставления кредита. Отчет о кредите должен быть как можно более кратким и содержать ключевые элементы решения о кредите: описание бизнеса заемщика, оценка его места на рынке, характеристика делового сектора заемщика, состояние управления, готовность заемщика изменить экономические условия. В заключении также указывается конкретное назначение кредита и источники погашения, как первичные, так и вторичные. Дополнительные данные, в том числе результаты оценки финансового состояния заемщика и его кредитной истории, выступают в качестве приложений к кредитному отчету [26, с. 23-24].

После одобрения сделки кредитным комитетом начинается этап подготовки, подписания кредитной документации и выдачи кредита. На этом этапе банк с фактическим заемщиком готовит и оформляет кредитный договор, договор залога и другие документы. Кредитное соглашение - это письменное соглашение между банком-кредитором и клиентом-заемщиком, согласно которому банк обязуется предоставить кредит в согласованной сумме на условиях погашения, срочности и платежа, а заемщик обязуется использовать эту сумму для целевое назначение и своевременно возвращать его банку с уплатой согласованных процентов. Подписание всех необходимых документов сопровождается выдачей кредита.

После предоставления кредита, банк должен активно контролировать выполнение условий кредитного соглашения заемщиком: отслеживать предполагаемое использование кредита, оценивать финансовое состояние заемщика и его кредитоспособность на постоянной основе в течение всего срока кредита, ежеквартально проверять сохранность заложенного имущества и ежемесячно корректировать сумму резерва на возможные потери. по кредитам. Этот процесс называется кредитным мониторингом. В дополнение к вышеуказанным мерам, кредитный мониторинг предполагает периодические проверки на предприятиях-заемщиках. Значение кредитного мониторинга как вида банковской деятельности заключается в способности в определенной степени прогнозировать возникновение события риска, связанного с неспособностью заемщика обслуживать кредит, и заранее принимать необходимые меры для уменьшения размера возможных негативных последствий для банка.

Успешное завершение процесса кредитования можно считать своевременным и полным погашением кредита и процентов по нему. Однако в случае нарушения условий кредитного договора, кредит, по которому обязательства не выполнены, становится проблемным банковским кредитом, и банк оставляет за собой право применять санкции к заемщику (взыскание задолженности по решению суда, продажа заложенного имущества). собственность, спрос на платежи по гарантиям и поручительствам и т. д.). Если невозможно вернуть проблемный кредит, банк вынужден списывать «безнадежные долги» за счет резерва на возможные потери по кредитам [19, с. 14-15].

Таким образом, были рассмотрены все этапы процесса кредитования в коммерческом банке. На основании предоставленной информации мы можем сделать вывод, что решение о предоставлении кредита может быть нарушено на любом этапе. Это может быть связано с желанием самого заемщика не брать кредит из-за несогласия с условиями банка. Однако, во-первых, сам банк далеко не всегда готов предоставить заемщику заем, погашение которого впоследствии может стать вопросом. Правильная реализация процесса кредитования позволяет банкам минимизировать возможные риски, связанные с кредитованием.

1.3. Текущее состояние рынка предоставления кредитов в России

Необходимо отметить тот момент, что рынок предоставления кредитов занимает довольно важное место в общественной жизни. В РФ у большого количества населения доходы имеют довольно низкий уровень, одновременно в этим, цены по недвижимости являются существенно выше, по причине того, что есть на нее спрос, из-за этого, не каждый человек способен купить себе жилую площадь. Эта проблема решается единственным способом благодаря рынку предоставления кредитов , с помощью чего дается возможность приобрести собственное жилье лицам, нуждающимся в нем. Следовательно, развитие предоставления кредитов обладает социальным значением.

Также, предоставление кредитов важно непосредство для экономики государства. Благодаря ему происходит взаимосвязь ресурсов населения, банков, предприятий стройиндустрии, происходит вложение финансовых средств в реальный сектор.

Для того, чтобы определить рынок предоставления кредитов , который есть на данный момент, следует изучить главные показатели, в качестве которых следует отметить: объем предоставленных ипотечных займов, темп роста задолженности, которая является просроченной, число кредитных организаций, которые занимаются предоставлением ипотеки.

Следует проанализировать существующее состояние рынка предоставления кредитов РФ.

Следует отметить ,что на протяжении последних трех лет в РФ данный рынок растет, на протяжении 2017-2019г. (табл.1.2).

Таблица 1.2- Показатели первичного рынка предоставления кредитов за 2017-2019г.

|

Показатель |

2017 |

2018 |

2019 |

2018/2017 |

2019/2018 |

2019/2017 |

|

Количество предоставленных кредитов единиц |

710450 |

863803 |

1092316 |

121,59% |

126,45% |

153,75% |

|

Объем предоставленных кредитов, млн.руб |

1169240 |

1481068 |

2027562 |

126,67% |

136,90% |

173,41% |

|

Задолженность по предоставленным кредитам всего млн. руб. |

3912845 |

4464519 |

5176062 |

114,10% |

115,94% |

132,28% |

|

В том числе просроченная задолженность млн.руб. |

44226 |

52837 |

59654 |

119,47% |

112,90% |

134,88% |

Рост предоставления кредитов обусловлен, несколькими причинами. В качестве одной из главных причин выступает стабилизация в стране экономической ситуации, в результате имеющегося кризиса 2014г. В период кризиса значительная часть банков не имеет больших ресурсов для того, чтобы осуществлять выдачу ипотеки. Помимо этого, также стоит отметить тот момент, что благосостояние клиентов стало гораздо лучше, заяки на займ стали поступать от более качественных заемщиков, благодаря этому можно отметить одобрение кредитных органиаций на предоставление ипотеки.

По оценкам ДОМ.РФ, уже в IV квартале 2018 года ставки по ипотеке могут достигнуть 8–8,5%.Для отдельных категорий граждан уже сейчас доступна кредит со ставками от 5,75%.

Снижение средневзвешенной процентной ставки по ипотеке напрямую связано с уменьшением ключевой процентной ставки Центрального Банка. За 2019 год ключевая ставка снизилась с 10,00% до 7,75% к началу 2018 года. На протяжении всего текущего года ставка продолжала снижаться, в настоящее время она установлена на уровне 7,25%.Если уровень ключевой ставки ЦБ будет снижаться и в дальнейшей перспективе, ипотечные кредиты будут дешеветь, что обеспечит увеличение объема ипотечных займов.

Основной объем выданных займов приходится на коммерческий банк АО Сбербанк. Среди российских банков АО Сбербанк по кредитованию выступает лидером, потому как за 2019г. им было предоставлено данных кредитов на сумму 1,088 млрд. руб, а это более 50% всех предоставленных займов (таблица 1.3).

Таблица 1.3- Рейтинг

|

Позиция в рейтинге |

Банк |

Объем выданных ипотечных кредитов за 2019 год., млрд. руб. |

Рыночная доля за 2019 год |

|

1 |

Сбербанк |

1088,5 |

51,20% |

|

2 |

Группа ВТБ |

430,4 |

20,20% |

|

3 |

Газпромбанк |

79 |

3,70% |

|

4 |

Россельхозбанк |

72,4 |

3,40% |

|

5 |

Райффайзенбанк |

59,2 |

2,80% |

|

6 |

Дельтакредит |

58,6 |

2,80% |

|

7 |

Дом. РФ |

49,2 |

2,30% |

|

8 |

Абсолют банк |

27,2 |

1,30% |

|

9 |

Уралсиб |

27,2 |

1,30% |

|

10 |

Банк Сант-Петербург |

24,5 |

1,20% |

Следует отметить, что относительно предоставления ипотеки, в качестве банков-лидеров выступают большие государственные банки, такие как Сбербанк, ВТБ, так как у них имеется кроме большого опыта работы и многих различных программ, еще и большая государственная поддержка. В результате чего, у них имеется гарантия надежности и грамотности проведения таких процедур клиентам.

Следовательно, можно отметить, что рынок кредитования РФ в последние годы увеличился. Это вызвано тем, что уменьшились ставки по кредитам, увеличился спрос на недвижимость.

ГЛАВА 2 КРЕДИТНЫЙ ПРОЦЕСС НА ПРИМЕРЕ ПАО «Сбербанк»

2.1 Организационно-экономическая характеристика

ПАО «Сбербанк»

Объектом исследования выступает ПАО «Сбербанк Росии».

По организационно-правовой форме он является публичным акционерным обществом.

Следует сказать, что данный банк выступает одним из самых старейших, надежных. Этот банк создал Николай в XIX в.

Если говорить о работе банка на данный момент, то он предоставляет все виды банковской деятельности.

Что касается штаб-квартиры, то она расположена Москве. Банк предоставляет услуги не только физическим лицам, но и также юридическим.

В настоящее время Сбербанк имеет огромное количество филиалов: более 14 региональных отделений в Российской Федерации и 22 филиала в странах СНГ и Европы, таких как Беларусь, Украина, Турция, Германия, США и Великобритания.

Ежегодно сотрудники Сбербанка обслуживают более 120 миллионов человек как на территории Российской Федерации, так и за ее пределами.

В то же время банк имеет огромный список банковских продуктов и услуг:

1. Различные кредиты, как по назначению, так и по срокам и суммам, с обеспечением или без обеспечения;

2. Является участником жилищной программы;

3. Депозиты;

4. Интернет-банкинг;

5. Банковские карты как дебетовые, так и кредитные, пенсионные;

6. Денежные переводы как внутри России, так и за ее пределами;

7. Возможность совершения платежей для различных целей;

8. Выступает в качестве игрока фондового рынка (дилерские услуги, брокерские, транзакционые);

9. Имеется мобильное приложение, СМС-банкинг;

10. Для всех видов бизнеса имеются корпоративные программы.

11. Предоставляет дополнительные услуги (поиск счетов, сдача в аренду ячеек, аккредитивы и многое другое).

Что касается изменений в активах банка, то это произошло в основном двумя способами:

1. Это увеличение такой статьи, как «Чистая задолженность по кредитам» на 4%, в результате увеличения объемов кредитования, как для физических, так и для юридических лиц;

2. Банк является достаточно серьезным игроком на фондовой бирже, соответственно, значительно увеличился объем статьи по статье «Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи» на 45%, которые подлежат переоценке на каждую отчетную дату.

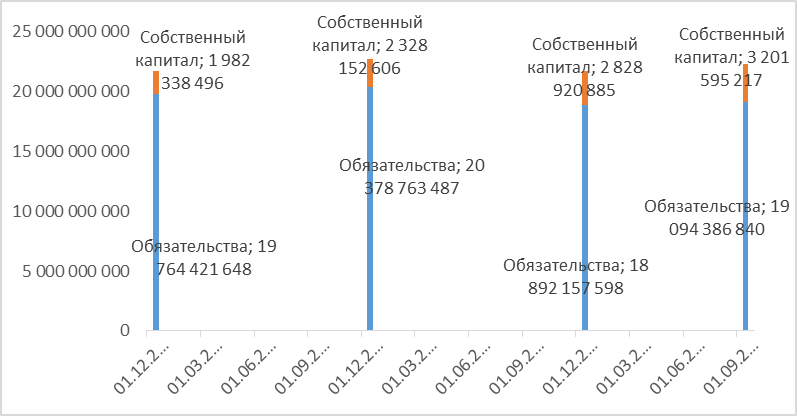

На рисунке 2.1. отражается динамика формирования источников активов банка.

.

Рис.2.2. Источники финансирования Сбербанка России

В источниках финансирования произошли следующие изменения:

Обязательства уменьшились в связи с:

1. Снижение таких позиций, как «Займы, депозиты и другие фонды ЦБ РФ» на 83% и «Средства кредитных организаций на 57%»;

2. Увеличение по таким статьям, как «Депозиты (средства) физических лиц, в т.ч. Индивидуальные предприниматели »на 39% за счет повышения общественного доверия и широкого выбора депозитных программ.

Ii. Рост капитала связан с:

1. При переоценке ценных бумаг по справедливой стоимости;

2. В связи с увеличением нераспределенной прибыли за счет рефинансированной прибыли за период.

По вышеприведенному рисунку, следует сказать, что повышение чистой прибыли составило 60,1%, что вызвано с повышением процентных доходов всех лиц, как юридических, так и физических, кроме этого повышением комиссионных доходов, рост которых отмечается на 49,56%, в большей степени благодаря расчетным операциям и операциям по банковским картам.

2.2 Основные этапы кредитного процесса на примере кредитования

ПАО «Сбербанк Росии»

Поиск клиентов в ПАО «Сбербанк» возложен на клиентского менеджера, который устанавливает контакты с руководством заёмщика.

Для оценки целесообразности кредитования компании может использоваться уже имеющаяся в банке информация, могут быть запрошены необходимые документы у потенциального заемщика или информация может быть найдена в открытых источниках («Сбербанк» использует для этого «СПАРК-Интерфакс», АС «ВИК» и иные системы).

Далее следует проверка по стоп-факторам. Ранее в 2 главе работы были рассмотрены основные стоп-факторы, при нарушении которых предприятию будет отказано в предоставлении кредита. Проверим соблюдение этих условий рассматриваемой компанией:

1) наличие на дату принятия решения по сделке просроченной задолженности заемщика перед Банком – на момент рассмотрения заявки у компании имеется открытая кредитная линия в Сбербанке, просроченной задолженности по которой не имеется;

2) вынесение арбитражным судом решения о введении в отношении заемщика одной из процедур банкротства в соответствии с законодательством РФ – по данным СПАРК-Интерфакс у компании не имелось и не имеется соответствующих арбитражных дел;

3) заемщик находится в состоянии судебного процесса, который может существенно ухудшить его финансовое состояние – у заёмщика нет текущих судебных процессов;

4) негативная информация, полученная из «ФП «СТОП-ЛИСТ» АС ВИК со статусом записи «присутствует-подтверждена», к которой относится информация со следующими причинами внесения в «Массив данных о юридических и физических лицах, индивидуальных предпринимателях с негативной историей взаимоотношений с Банком» ФП «СТОП-ЛИСТ» АС ВИК – негативная информация в системе отсутствует;

5) стабильная убыточность текущей деятельности заемщика – в течение последних пяти лет компания стабильно получала прибыль;

6) отсутствие деятельности у заемщика – выручка от реализации присутствует и стабильна;

7) отрицательная величина чистых активов на последнюю отчетную дату – чистые активы на 31.12.2017 составили 6 763 541 тыс. руб.;

8) с даты государственной регистрации заемщика / поручителя / залогодателя – юридического лица прошло менее 1 года – общество зарегистрировано в 1999 году.

При соблюдении всех вышеприведенных условий клиентский менеджер запрашивает у компании пакет документов для более детального анализа. В случае положительного решения клиентского менеджера о целесообразности сотрудничества формируется команда сделки и идет дальнейший подробный анализ потенциального заёмщика.

2.3 Рассмотрение заявки

Дальнейшая работа с клиентом осуществляется кредитным инспектором. Он проводит полный кредитный анализ потенциального заемщика. Анализ включает в себя: обновление и проверку информации, собранной менеджером клиента (стоп-факторы, индикаторы возможного дефолта, наличие проблемных критериев); классификация кредитных требований по сегментам риска; анализ структуры группы клиентов (необходимо составить схему организационной структуры и выявить экономическую связанность сторон); проверка задолженности клиентов перед Сбербанком и другими банками; оценка финансового состояния клиента; анализ прогноза движения денежных средств; идентификация конечных носителей риска; определение стандартных / нестандартных транзакций; анализ цели кредита (запрашивается регистр платежей, сумма кредита не должна превышать будущих взносов контрагентов); определение типа лимита; анализ залога, залогодателя (не выполнен) и расчет рейтинга клиента.

Зачастую поездка на место деятельности компании осуществляется с целью проверки реальности такой деятельности, наличия заложенного имущества на самом деле.

Параллельно с работой кредитного офицера предприятие рассматривается другими службами банка. Андеррайтинговая служба оценивает риски сделки. Заключение страховщика не всегда требуется; Для безрисковых транзакций вы можете принять решение в 4 глаза. Мнение страховщика содержит рейтинг заемщика, соглашение / несогласие с кредитным специалистом относительно размера лимита, затем рассматриваются различные категории риска: финансовый, недостаточность залогового риска, маркетинговый риск, риск долевого участия, риск неверности денежного потока, отраслевой риск, групповой риск , По каждому типу риска оценка проводится как андеррайтером, так и кредитным специалистом, рекомендации - андеррайтером.

Следующей услугой, решение которой передается в кредитный комитет, является отдел соответствия. Банк уделяет особое внимание противодействию легализации доходов, полученных преступным путем [5]. В основном, компании-нерезиденты расследуются, в том числе, если есть какие-либо из связанных сторон потенциального заемщика. Данная компания принадлежит компании из Нидерландов.

Подразделение безопасности в основном проверяет отправленные общие данные о компании, отвечает за предотвращение случаев мошенничества. В то же время было установлено, что компании с международным рейтингом не хуже «BBB- / Baa3» не подлежат проверке службой безопасности.

Юридический отдел проводит юридическую экспертизу сделки. Служба залога должна также оформить свое мнение (после внесения депозита).

Офицер по кредитам также составляет свое мнение и окончательное резюме по заемщику. В заключении содержится рейтинг заемщика, сумма предполагаемых лимитов выдачи. Описана сущность сделки, составлен график погашения, даны комментарии по проблемным позициям, выявленным в ходе финансового анализа. В конце делается окончательный вывод о возможности обеспечения заемщика кредитными средствами. Итоговое резюме представляет собой расширенную версию отчета CI: оно также включает рейтинги страховщиков и более подробную информацию о финансовом состоянии клиента.

конце концов, каждая из служб, оценивая риски, дает свое мнение о заемщике. Вместе с отчетом кредитного офицера отчет должен быть представлен в кредитный комитет.

Также в обязательном порядке разрабатывается проект решения о выдаче кредита. Эта форма устанавливает: кредитные лимиты (для конкретного заемщика и для группы связанных компаний, если он является членом группы), общую информацию о транзакции (сумма, цель, срок погашения, процентная ставка и т. д.). Другие комиссии за пользование кредитом установлены, а также штрафы за нарушение условий кредитования, отражено обеспечение, страхование и другие существенные моменты.

Часто возникает необходимость внести поправки в проект кредитного соглашения, здесь аналогичным образом, в зависимости от уровня риска, решение может быть принято в формате «4 глаза» (кредитным специалистом и менеджером клиента) или «6 глазами» ( с андеррайтером).

2.4. Анализ ипотечного кредитования в банке

В качестве одного из видов кредита, которое предоставляется физическим лицам выступает ипотечное кредитование. На рисунке 2.2. представлена разновидность ипотечного кредитования в исследуемой организации.

Приобретение готового жилья

Акция на новостройки

Ипотека плюс материнский капитал

Рефинанси-рование ипотеки и иных кредитов

Строи-тельство жилого дома

Загородная недвижи-мость

Военная ипотека

Ипотечные кредиты

Рис.2.2. Виды ипотечного кредитования в ПАО «Сбербанке России»

Жилищные кредиты представлены следующими банковскими продуктами:

1. Приобретение уже готового жилья. Кредит дается на покупку на вторичном рынке квартиры, дома, помещения (жилого).

2. Приобретение жилья, которое строится. Кредит дается на покупку на первичном рынке недвижимости квартиры, дома, помещения (жилого).

3. Ипотека совместно с материнским капиталом. Необходимы для приобретения или уже готового жилья, или строящегося, с использованием в качестве первоначального взноса, либо части кредита материнского капитала. Это возможно при программам кредитования «Приобретение готового жилья - фиксированная ставка» и «Приобретение строящегося жилья».

4. Осуществление постройки личного дома (жилого).

5. Приобретение недвижимости за городом. Кредит дается на покупку строительства дома (за городом), строений; на строительство дома и строений; покупку земли.

6. Военная ипотека - Приобретение уже готового жилья. Кредит дается на покупку на вторичном рынке квартиры, дома, помещения (жилого).

7. Военная ипотека - Приобретение жилья, которое строится. Кредит дается на покупку на первичном рынке недвижимости квартиры (новостройки).

8. Акция на новостройки. Кредит дается на покупку жилья, которое строится, либо жилья в готовой новостройке компании-продавца.

Кроме условий приобретения ипотечного кредита в Сбербанке России по каждой программе есть еще некоторые требования, а также следует получить одобрение кредитного комитета в банке, принимая во внимание рискованность заемщика.

Кроме того, банку необходимо основываться на структуре кредитного портфеля на каждую отчетную дату, соответственно, и на размере резервов, которые должны быть сделаны на основе следующих категорий:

I (высшая) категория (стандартные кредиты). Отсутствует кредитный риск (вероятность финансовых потерь из-за неисполнения или ненадлежащего исполнения заемщиком обязательств по кредиту равна нулю);

Категория II (нестандартные кредиты). Средний кредитный риск (обесценение в пределах 1-20%);

Категория III (сомнительные кредиты). Высокий кредитный риск (обесценение 21-50%);

Категория IV (проблемные кредиты). Очень высокий кредитный риск (обесценение 51-100%).

V (нижняя) категория (безнадежные кредиты). Нет вероятности того, что кредит будет возвращен, по причине отказа, либо неспособности заемщика реализовать данные кредитные обязательства, в результате чего обесценение составляет 100%.

Число сформированных резервов находится в зависимости от того, какое качество кредитов, подразделяющихся на несколько категорий по положениям ЦБ РФ:

1. кредиты первой категории качества, банк создает 0% резервов;

2 секунды - до 20% от основной суммы

3. третий - с 21% до 50%,

4. четвертый - от 51% до 100%,

5. пятый (плохие кредиты) - все 100%.

Банк классифицирует кредиты и присваивает их определенной категории качества на основе оценки рисков.

В целом Сбербанк России имеет достаточно большой спектр ипотечного кредитования, что позволяет практически каждому потенциальному заемщику найти для него наилучшую ипотеку.

Непосредственно для Сбербанка ипотечное кредитование выступает в качестве одного из самых приоритетных продуктов.

Значительные темпы роста вызваны:

1. Продуктовая линейка была увеличена.

2. Улучшена работа с риэлторами, девелоперами.

3. Возможнось подать заявку на кредит или ипотеку через систему Сбербанк Онлайн.

Для того, чтобы получить такой продукт как «Жилищный кредит на два документа» клиенты должны иметь лишь 2 документа: паспорт РФ, второй документ.

Кроме того, ипотечное кредитование способствует относительно низким процентным ставкам, а также желанию населения покупать собственные дома.

В результате можно сделать вывод, что высокая дифференциация ипотечных кредитов, а также снижение ставок по кредитам в конечном итоге привели к увеличению спроса на этот банковский продукт.

Кроме того, банк может предоставлять ипотечные кредиты за счет увеличения депозитов физических и юридических лиц, что также связано с широким выбором банковских продуктов.

Основной целью управления кредитным риском является выявление и обеспечение уровня этого риска, необходимого для обеспечения устойчивого развития группы, которая определяется стратегией развития банковской группы и макроэкономическими параметрами.

Чем выше кредитный риск, тем меньше банк выдает кредиты. Он определяет риск в соответствии с рейтингом потенциального заемщика, а также внутренней процедурой, применимой ко всем филиалам.

Практика применения резервов для ссуд - это деятельность банка по существующим ссудам, которая более не может быть возвращена, если владелец ссуды попадает в категорию V. Другим методом покрытия рисков и возможных убытков является страхование кредитов.

Кредитные операции характеризуются высоким риском дефолта по кредитам, что обусловливает необходимость разработки системы управления кредитным риском. Этот вопрос особенно актуален в условиях экономической нестабильности.

Эта система может включать как меры, применяемые кредитором для уменьшения вероятности неоплаты кредита (оценка кредитоспособности заемщика, прибыльность операции, на которую был выдан кредит, получение ликвидного обеспечения и т. Д.), Так и внешние методы. уменьшить кредитные потери. операции. Одним из них является заключение страховых договоров.

Совсем недавно страховщики застраховали практически любые кредиты, выданные банками, независимо от их цели, безопасности или платежеспособности заемщика. Оценка страховщиками степени погашения кредита, репутации заемщиков, эффективности принятых мер была несовершенной, если вообще была. Страховщики брали под свою ответственность кредиты в таких размерах, чтобы они сознательно превышали свои возможности по выплате страхового возмещения за счет страховых резервов и капитала, а договоры страхования практически не перестраховывались. Банки не уделяют достаточного внимания проверке кредитоспособности заемщиков, полагая, что страховщики возмещают все убытки. Как оказалось, они не особенно задумывались о способности или желании страховщиков выполнять свои обязательства. Юридические службы банков не всегда были готовы и в состоянии понять тонкости договоров страхования, что позволило им вступить в такие условия, которые предоставили страховщикам законную возможность отказаться от страховых выплат.

Чтобы не платить страховые взносы, страховщики передали обязательство заключать договоры страхования и действовали в качестве страховщика самим заемщикам, в результате чего родилась очень оригинальная версия - страхование заемщиков от несостоятельности, погашение кредитов.

Многие люди не понимают, почему это необходимо, и, тем не менее, под давлением работника банка они отмечают пункт «Я согласен». Страхование кредита является не чем иным, как банковской мерой безопасности для защиты ваших интересов и заемщика.

Банк-кредитор, с одной стороны, получает компенсацию за непогашенные долги, а заемщик, с другой стороны, может оплатить свои обязательства, если возникнут проблемы с самостоятельным погашением кредита.

Важным фактором здесь является список страховых рисков, именно от него находится в зависимости возможность переложения ответственности на страховщиков, либо ему все равно придется иметь дело с самим долгом. В Сбербанке страхование кредитов включает в себя следующие риски: потеря платежеспособности потребителя в результате увольнения, изменения семейного положения или болезни; временная или частичная потеря работоспособности или смерть.

Если произошел страховой случай, вся страховая сумма остается в банке, и заемщик или его наследники не смогут получить даже часть этой суммы наличными. Нужно будет оформить дополнительное соглашение к договору, и здесь Сбербанк не станет правообладателем.

Страхование кредитов Сбербанка является выражением финансовой поддержки клиента в случае непредвиденных обстоятельств (наступления страхового случая). Это означает, что если что-то случится с заемщиками, Сбербанк примет все счета. Сотрудники банка позаботятся о своем близком заемщике в трудную минуту и снимут с него все долги. Для страхования Сбербанк принимает комиссию, и заемщик получит сумму, которую он заимствует, но не полностью, но меньше определенного процента.

Договор страхования в Сбербанке практически ничем не отличается от стандартной формы такого документа. Это делается только тогда, когда обе стороны заинтересованы и согласны. Этот договор является двусторонним, и каждая из сторон имеет определенные обязательства друг перед другом.

Договор страхования Сбербанка подразумевает выдачу страхового полиса после подписания. Договор действует в течение длительного времени и может быть расторгнут в двух случаях: в случае страхового случая; при исполнении всех долговых обязательств заемщиком перед банком. В данном договоре отмечаются все условия для того, чтобы осуществить возврат долговых обязательств, кроме этого отмечаются все страховые случаи, в результате которых обязательства по кредиту берет банк.

Страхование кредита - это добровольная услуга,при которой каждый клиент банка имеет право отказаться от нее. Сотрудники Сбербанка конечно же будут очень настойчивы в своем подходе к этому вопросу, стараясь обеспечить оформление страховки. В принципе, это правильно, поскольку в жизни может случиться что угодно, и чтобы не попасться в ловушку и не собрать долги при наступлении страхового случая, лучше все же это сделать. С другой стороны, страховые случаи происходят гораздо реже, в процентах, около 6% кредитов выплачиваются банком, поскольку страховой случай произошел с заемщиком.

Вы можете отказаться принимать страховку по кредиту, если договор уже заключен и подписан, а заемщик, в свою очередь, уже получил кредит, а это можно сделать на абсолютно законных основаниях. Вы можете сэкономить на этом колодце, так как сумма страховки, вычтенная из вас при получении кредита, будет вам возвращена. В том случае, если на этом этапе не имеется договора страхования здоровья, то это ведет к тому, что повышается процент банка по кредиту, а относительно страхования залогового имущества, это делается в обязательном порядке. Все без исключения заемщики должны застраховать механизм ипотечного кредитования в соответствии с требованиями банка-эмитента. При этом выдается полис, предусматривающий комбинированное ипотечное страхование, в котором один пакет страховых услуг содержит несколько рисков банка.

Причина этого требования заключается в том, что на них возлагается объект. Любая страховая компания страхует риски банка, которые платит заемщик.

Банк применяет следующие методы управления кредитным риском:

- с целью устранить риск по кредиту, до того, как проводится сделка осуществляется поиск, анализ, оценка возможных рисков;

- применение одинаковых процессов оценки, распознавания рисков;

- осуществление планирования определенного возможного кредитного риска, с использованием оценки уровня ожидаемых убытков;

- не превышение риска по кредиту, с помощью определения его лимита;

- создание специальных резервов, с целью перекрытия тех потерь, которые могут неожиданно возникнуть;

- придание сделкам структуры;

- осуществление управления залоговыми операциями;

- использование систмы принятия решений;

- осуществление мониторинга, контроля риска.

Следует изучить данные относительно резервов на возможные потери по кредитам.

Таблица 2.1. Структура резервов по резервам на возможные потери по кредитам на 1 января 2019 года, млн. руб

|

Продукты |

I |

II |

III |

IV |

V |

Итого |

|

Кредиты банкам |

1485 452 |

32 194 |

7 352 |

70 508 |

1 595 506 |

|

|

Кредиты юридическим лицам |

6511 563 |

3 332 110 |

814 472 |

222 171 |

447 136 |

11 327 452 |

|

Кредиты физическим лицам |

1 219 |

3 958 518 |

163 204 |

18 694 |

195 750 |

4 337 385 |

|

Итого: |

7998 234 |

7 322 822 |

985 028 |

311 373 |

642 886 |

17 260 342 |

Таблица 2.2. Динамика резервов на возможные потери по ссудам на 01.01.2019г, млн руб.

|

Продукт |

I |

II |

III |

IV |

V |

Итого |

|

Кредиты банкам |

8,6% |

0,2% |

0,0% |

0,4% |

0,0% |

9,2% |

|

Кредиты юридическим лицам |

37,7% |

19,3% |

4,7% |

1,3% |

2,6% |

65,6% |

|

Кредиты физическим лицам |

0,0% |

22,9% |

0,9% |

0,1% |

1,1% |

25,1% |

|

Итого: |

46,3% |

42,4% |

5,7% |

1,8% |

3,7% |

100,0% |

Таблица 2.2. Показатели структуры по резервам для возможных потерь по ссудам на 01.01.2018г, млн руб

|

Продукт |

I |

II |

III |

IV |

V |

Итого |

|

Кредиты банкам |

19 159 |

1 028 |

9 677 |

29 864 |

||

|

Кредиты юридическим лицам |

57 |

50 464 |

110 985 |

97 932 |

477 303 |

736 741 |

|

Кредиты физическим лицам |

40 534 |

7 264 |

6 761 |

189 656 |

244 215 |

|

|

Итого: |

57 |

110 157 |

119 277 |

114 370 |

666 959 |

1 010 819 |

Таблица 2.4 Динамика резервов на возможные потери по ссудам на 01.01.2018г, %

|

Продукт |

I |

II |

III |

IV |

V |

Итого |

||

|

Кредиты банкам |

0,0% |

1,9% |

0,1% |

1,0% |

0,0% |

3,0% |

||

|

Кредиты юридическим лицам |

0,0% |

5,0% |

11,0% |

9,7% |

47,2% |

72,9% |

||

|

Кредиты физ. лицам |

0,0% |

4,0% |

0,7% |

0,7% |

18,8% |

24,2% |

||

|

Итого: |

0,0% |

10,9% |

11,8% |

11,3% |

66,0% |

100,0% |

||

В результате наблюдается тенденция сокращения запасов наиболее рискованной группы от периода к периоду.

Следует отметить, что осуществление оценки риска по кредиту реализуется и непосредственно для всего банка, а также для определенных портфелей активов, по которым возможны риски, и по определенным рискам некоторых контрагентов, регионов, стран, секторов экономики, деятельности.

Отметим, что в банке имеется система внутренних рейтингов, которые основываются на экономико-математической модели, и которые необходимы для того ,чтобы оценить вероятность дефолта контрагентов, сделок.

Структура резервов свидетельствует о необходимости принятия более жестких мер при предоставлении кредитов как физическим, так и юридическим лицам, особенно пристальное внимание следует уделить кризису, чтобы привлечь внимание к юридическим лицам, поскольку объем кредитов более внушительный чем физические. из них.

2.5 Решение о выдаче кредита, выдача средств, финансовый мониторинг

Решение о выдаче кредитных средств может быть принято на различных уровнях. Всё зависит от риска сделки, её суммы и условий нестандартности. Как правило, при кредитовании среднего и крупного бизнеса все решения о выдаче средств принимаются исключительно на уровне кредитного комитета.

Кредитный инспектор выходит на комитет с собранным пакетом документов:

1) дорожная карта – в ней изложены все стадии сделки с точными датами;

2) заключения кредитного инспектора, андеррайтера, службы безопасности, юридического отдела;

3) завизированный порядок решения;

4) служебная записка – перечень всей документации, связанной со сделкой;

5) чек-лист о реальности деятельности;

6) финансовые калькуляторы – показывают доходность банка по сделке;

7) финансовый анализ клиента;

8) финансовая модель – прогнозные значения финансовых показателей клиента;

9) лимитная позиция – текущие лимиты клиента, если он имеет таковые;

10) согласование нестандартности – при нестандартных условиях сделки.

Совещания ведутся по конференцсвязи, Кредитный инспектор выступает с итоговой презентацией по компании, заслушиваются мнения сторон. В конечном итоге, комитетом выносится решение о принятии / непринятии сделки. Результат решения комитета отражен в документе «Об утверждении условий кредитования».

В случае одобрения кредитной заявки, заключается кредитный договор. После заключения договора кредитования клиент имеет право на получение денежных средств на свой расчетный счет в банке. Со стороны банка составляется распоряжение на предоставление кредитных средств. Оно содержит краткие условия кредитования, дату перечисления кредитных средств и счет, на который средства будут перечислены (обязательное условие – счет должен быть в «Сбербанке»).

В дальнейшем отделом финансового мониторинга ежемесячно проводится проверка финансового состояния клиента. В отчете подразделения мониторинга отслеживается динамика показателей финансового состояния заемщика, соответствие данных прогнозным значениям. Также проверяется ненарушение основных ковенант, включая целевое использование средств (полный список ковенант в Приложении 7). Кроме того, проводится проверка залогового имущества. В случае с АО ПФ «Северная» кредитная линия выдается без обеспечения, так как итоговый рейтинг компании достаточно высокий.

Таким образом, на конкретном примере был рассмотрен процесс кредитования в ПАО «Сбербанк». Был осуществлен финансовый анализ компании-клиента, выдвинуты рекомендации по поддержанию достаточного уровня кредитоспособности, а также рассмотрены основные документы, сопровождающие рассмотрение кредитной заявки.

ЗАКЛЮЧЕНИЕ

Развитие экономики региона и страны в целом невозможно без нормального функционирования кредитных отношений, а различные формы банковских кредитов являются источниками финансирования не только крупных компаний, а также и субъектов малого предпринимательства.

В работе было дано следующее определение кредитного процесса: это процесс организации кредитной деятельности банка, состоящий из последовательных этапов, содержание которых определяется кредитной политикой банка. Правовое регулирование сферы кредитования юридических лиц в Российской Федерации осуществляется комплексно, включая указы Президента Российской Федерации, нормы гражданского, налогового законодательства, иные законодательные акты. Основными нормативными актами являются: Конституция РФ, Налоговый Кодекс РФ, Федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности» и «О кредитных историях», Указы Президента РФ «О жилищных кредитах» и «О предоставлении гарантий или поручительств по займам и кредитам».

Были рассмотрены следующие основные этапы кредитного процесса в коммерческом банке: рассмотрение заявки на кредит, оценка и анализ кредитоспособности заемщика, оценка обеспечения возвратности кредита, подготовка досье заемщика к заседанию кредитного комитета, включая оформление проекта кредитного договора и собственно санкционирование кредитной сделки.

Были выявлены основные риски банка при кредитовании юридических лиц. Основными рисками являются: кредитный риск, риск ликвидности, процентный и валютный риски. Кредитный риск – это риск того, что финансовые обязательства не будут исполнены клиентами полностью или вовремя, как ожидается или описано в контракте, результатом чего могут явиться финансовые потери для банка. Риск ликвидности связан с потерей возможности быстро превращать свои активы в денежную форму или привлекать дополнительные ресурсы в достаточном объеме для оплаты предъявляемых обязательств. Процентный риск – возможность понести убытки вследствие непредвиденных, неблагоприятных для банка изменений процентных ставок и значительного уменьшения маржи, сведения ее к нулю или к отрицательному показателю. Валютный риск представляет собой возможность денежных потерь в результате колебаний валютных курсов.

В настоящее время ПАО «Сбербанк России» с целью снижения банковских рисков , банк настаивает на страхование залогового имущества , а так же непосредственно жизни самого заемщика, что является гарантией возврата предоставляемой ссуды.

Если же, с залоговым имуществом что-то происходит, то страховые компании осуществляют страховые выплаты, учитывая франшизу.

Что касается механизма предоставления кредитов , то он продолжительный, состоит из нескольких этапов (7 этапов), потому как предоставляется значительная сумма.

На сегодняшний день рынок предоставления кредитов набирает рост по причине повышения доходов населения, сокращения процентных ставок по кредиту. В рамках государства существуют различные программы , которые направлены на улучшении жилищных условий. Так же ипотечные кредиты имеют свои достоинства и недостатки.

Основные достоинства со стороны заемщика, что у него есть гарантия того, что сумма задолжности на кредит застрахован от роста цен на ипотечном рынке, а так же имеет в собственности недвижимое имущество и имеется такая возможность как купить уже готовое жилье, которое представлено на вторичном рынке, или первичном рынке, либо возводимое, или получить кредит для того, чтобы возвести личный дом.

Если говорить об ипотечных кредитах, которые предоставляются в исследуемой организации, то сейчас есть несколько программ. Первый взнос обязателен для внесения, и зависит от того, какой вид кредита, в качестве минимального взноса выступает -15%, максимального – 50%.

В то же время Банк России обеспокоен статистикой проблемных кредитов, поэтому с 1 января 2018 года коэффициенты риска по ипотечным кредитам с первоначальным взносом увеличились, величина которых составляет менее 20%, т.е. в таком В такой ситуации банки будут вынуждены либо увеличить размер первоначального взноса до 20%, либо увеличить резервы для них. С одной стороны, такое увеличение снизит рискованность кредитов и сократит их количество, и, следовательно, прибыль банков уменьшится, а, с другой стороны, сможет сократить количество ипотечных кредитов, поскольку Нынешняя ситуация в результате спровоцирует рост цен на жилье.

Анализ деятельности Сбербанка России показал, что наблюдается рост предоставления кредитов в 2015-2016 годах, а также в 9 месяцах 2017 года.

В результате, основываясь на информации о резервах, можно сделать вывод о том, что рискованность кредитов постепенно снижается в связи с осуществленными мерами по снижению риска. Если говорить о перспективах предоставления кредитов , то следует сказать, что даже учитывая то, что Банк России осуществляет разные нововведения, за счет конкурентоспособных процентов, широкому предоставлению программ, объем данного кредитования лишь будет расти.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (часть первая) : федеральный закон от 30 ноября 1994 № 51-ФЗ (с изм. на 29 июля 2019 г.) // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301.

2. Федеральный закон "Об ипотеке (залоге недвижимости)" от 16.07.1998 N 102-ФЗ (с изм. на 3 июля 2019 г.).

3. Федеральный закон "Об оценочной деятельности в Российской Федерации" от 29.07.1998 N 135-ФЗ (с изм. 5 июля 2018 г.).

4. Федеральный закон "Об ипотечных ценных бумагах" от 11.11.2003 N 152-ФЗ (с изм. от 25 ноября 2019 г.).

5. Федеральный закон "О государственной регистрации прав на недвижимое имущество и сделок с ним" от 21.07.1997 N 122-ФЗ (с изм. 25.11.2019).

Учебная литература

6. Аверченко, В. Принципы предоставления ипотечного кредитования / В. Аверченко. - М .: Альпина Бизнес Букс (Юнайтед Пресс), 2018. - 276 с.

7. Галанов В.А. Кредит, финансы: Учебник / В.А. Галанов - М .: Форум, НИЦ ИНФРА-М, 2013. - 416 с.

8. Гусев А. Жилищный кредит, ипотченое кредитование / А. Гусев. - М .: Феникс, 2018. - 627 с.

9. Журавлева, Н. В. Ипотечные кредиты в России / Н. В. Журавлева. - М .: Экзамен, 2018. - 288 с.

10. Крюков, Р. В. Кредиты и банковское дело / Р.В. Крючки. - М .: А-Приор, 2018. - 236 с.

11. Лаврушин О. И. Современная кредитная системв в банковской сфере О.И. Лаврушин О.Н. Афанасьев С.Л. Корниенко. - М .: КноРус, 2018. - 264 с.

12. Нашита, А.С. Кредиты и финансы: Учебник / А.С. Неосторожный. - М .: Дашков и Ко, 2017. - 576 с.

13. Кредит, финансы, денежные обороты: Учебник / Под ред. Гб Полюс. - М .: УНИТИ, 2018. - 639 с.

Научные статьи в периодических изданиях:

14. Вахабов Е.Н. Мамедов Ч.Н. Ипотечное кредитование и его конкуренция в банковской сфере // Вестник университета, 2018 - с.113-118.

15. Иванов Д.Г. Экономический рост как инструмент ипотечного кредитования// Инженерный вестник Дона, 2012 - с.723-726.

Интернет-ресурсы:

16. Ипотека и основыне виды платежей. Интернет-ресурс: [http://moezhile.ru/ipoteka/vidy-platezhej.html]

17. Депозиты в иностранных валютах: за и против. Интернет-ресурс: [http://lopatnik.info/invesment/deposit/vklady-v-valyute.html].

18. Государственные программы для молодых семей 2018. Интернет-ресурс: [http://posobie-help.ru/subsidii/semeynye/socialnie-programmi.html]

19. Государственные программы для улучшения жилищных условия. Интернет-ресурс: [http://molodaja-semja.ru/how/gosudarstvennye-programmy/]

20. Сбербанк России. Интернет-ресурс: [http://sbrnk.ru]

21. Ипотека: особенности, условия, расчет. Интернет-ресурс: [http://allfi.biz/personalfinances/ipoteka/article.php]

22. Ипотека и ипотечный кредит - что это такое и каковы условия получения ипотеки в 2018 году + инструкция о том, как рассчитать ипотечный кредит онлайн. Интернет-ресурс: [https://richpro.ru/finansy/ipoteka-i-ipotechnyj-kredit-uslovija-poluchenija-i-primer-rascheta-ipoteki-onlajn.html]

23. Ипотечные кредиты. Интернет-ресурс: [http://www.sberbank.ru/ru/person/credits/home]

24. Как построить дешевый дом дешево :). Интернет-ресурс: [http: // спр63.рф / -строительство_kottedzhey_page_30]

25. Как работают социальные программы для граждан Российской Федерации в 2019 году.

Интернет-ресурс: [https://posobieguru.ru/semja/socialnye-programmy-dlja-grazhdan-rf/]

26. Кредитный калькулятор. Интернет-ресурс: [http://credit-calculator-1.ru/#result]

27. Где растет ипотека. Интернет-ресурс: [http://www.banki.ru/news/daytheme/?id=10189139]

28. О состоянии рынка ипотечного жилищного кредитования в первой половине 2019 года.

Интернет-ресурс: [http://www.cbr.ru/statistics/ipoteka/am_1-2019.pdf]

29. Проблемы ипотечного кредитования в России. Интернет-ресурс: [http://fb.ru/article/334096/problemyi-ipotechnogo-kreditovaniya-v-rossii]

30. Стоимость участков под индивидуальное жилищное строительство. Интернет-ресурс: [http://www.avito.ru/vladimir]

31. Схемы ипотечного кредитования в Российской Федерации. Интернет-ресурс: [http://tiandekomi.ru/page/shemi_ipotechnogo_kreditovaniya_v_rf/]

32. Финансовая отчетность. Интернет-ресурс: [http://sberbank-cib.ru/rus/legal/finance.wbp]

- Кредитный процесс в банке: способы и порядок предоставления и погашения различных видов кредитов

- Формы государственного устройства ( ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ О ФОРМЕ ГОСУДАРСТВЕННОГО УСТРОЙСТВА )

- Лидерство, влияние, власть. Виды власти. Баланс власти.(Понятие "баланса власти" и формы власти)

- Годовой бухгалтерский отчет: содержание и порядок составления ( Теоретические основы годового бухгалтерского отчета )

- Корпоративная культура в организации ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ )

- Выбор приоритетного метода привлечения кандидатов на трудоустройство

- Гендерные различия проявлений профессионального стресса на современном этапе

- Характеристика общей теории права и государства как науки и учебной дисциплины

- Структура нормы права

- Корпоративная культура в организации (на примере Киришской городской библиотеки)

- ВНЕДРЕНИЕ И ПОДДЕРЖАНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В ОРГАНИЗАЦИИ

- Формирование федеративных отношений в Российской Федерации: тенденции и перспективы