Кредитная система РФ: структура и развития

Содержание:

Введение

Структура кредитной системы и организация кредитного дела должны способствовать наиболее полному удовлетворению потребностей в кредитно – денежном обслуживании всей экономики и ее звеньев. При этом кредитная система характеризуется совокупностью банковских и других кредитных организаций, правовыми формами организации и подходами к осуществлению кредитных операций.

Кредитное дело представляет собой особую сферу предпринимательской деятельности, направленную на привлечение и аккумуляцию временно свободных денежных средств и их распределение между отдельными хозяйственными звеньями в соответствии с принципами кредитования. При этом каждому этапу историко-экономического развития страны соответствуют свой тип организации кредитного дела и своя структура кредитной системы.

Кредитные операции в экономике могут осуществляться самыми разнообразными учреждениями. Тем не менее, всегда выделяют две основные подсистемы: организации кредитных отношений, функционирующих в рамках банковских учреждений и в рамках небанковских учреждений. В соответствии с такой организацией кредитных отношений формируются два основных звена кредитной системы: банковские учреждения, формирующие банковскую систему, и пара банковские учреждения, формирующие пара банковскую систему.

Ядро кредитной системы составляет банковская система, на которую падает основная нагрузка по денежно – кредитному обслуживанию хозяйственного оборота, а единым органом, координирующим деятельность банковских учреждений, является центральный (эмиссионный) банк, выполняющий функции управления процессами организации кредитно – расчетного и финансового обслуживания экономики. Центральные банки регулируют ликвидность банковской системы и балансы банковских учреждений. При этом цели регулирования сводятся в конечном итоге к стабилизации покупательной способности денег и процентных ставок, стимулированию экономического роста, борьбе с инфляцией.

Прямое и непосредственное воздействие и регулирование, контрольные и надзорные функции центральный банк выполняет, как правило, только по отношению к банковским учреждениям, а также другим организациям, специализирующимся на чисто банковских операциях и имеющим соответствующую лицензию центрального банка.

Двухуровневая банковская система включает в себя верхний и нижний уровень. Верхний уровень – это центральный банк, непосредственно кредитованием не занимающийся, а выполняющий функции «банка банков» и являющийся центром денежно – кредитного регулирования. Нижний уровень банковской системы – это коммерческие банки, работающие на принципах рыночной экономики, самостоятельно мобилизирующие и использующие кредитные ресурсы.

Банковская система не существует сама по себе. Она обслуживает потребности экономики и социальной сферы, а поэтому должна быть адекватна им. В условиях экономического роста возрастает потребность в банковских услугах и, наоборот, экономический спад и низкий уровень жизни населения ограничивают потребности в банковских услугах. Банковская система работает неэффективно, когда отсутствуют платежеспособные ссудозаемщики, научно обоснованные инвестиционные проекты для кредитования, несовершенна законодательная база, регулирующая банковскую деятельность. Поэтому банковская система должна быть нацелена на использование интенсивных факторов роста, когда исчерпание резервов экстенсивного роста банковской системы обусловлено усилением дефицита денежных средств, обслуживающих экономику и являющихся ограничителем ресурсного предложения на рынке банковских услуг, а также снижением доходности банковских операций до уровня, соразмерного с другими сферами деятельности, и, следовательно, выравниванием нормы прибыли на вкладываемый капитал.

Целью данной курсовой работы является рассмотрение кредитной системы Российской Федерации. Для достижения поставленной цели определены следующие задачи. Во-первых, проследим историю развития кредитных систем.

Во-вторых, рассмотрим организацию кредитной системы Российской федерации, а именно банки и банковскую систему, в частности функции ЦБ РФ, Сбербанка, коммерческих банков и небанковских коммерческих организаций.

Глава 1. Понятие кредитной системы. Факторы ее развития

1.1 Понятие кредитной системы

Кредитная система - совокупность организаций, однородных по своим задачам, или учреждений, организационно объединенных в одно целое.

В национальных законодательствах понятие "кредитная система", как правило, не фигурирует, чаще используется понятие "банковская система". Однако их нельзя отождествлять. Безусловно, кредитная система - понятие более широкое по сравнению с банковской системой, поскольку включает в себя помимо банков, являющихся ее ведущим звеном, банковский, потребительский, коммерческий, государственный, межгосударственный кредиты со своими формами отношений и методами кредитования.

Поэтому логично считать банковскую систему сегментом кредитной в той части, в какой банки составляют ядро системы кредитных организаций. В самом широком смысле национальную кредитную систему можно рассматривать как сложившуюся в стране совокупность кредитных организаций и правовых норм, регулирующих их деятельность и устанавливающих порядок взаимосвязи с другими хозяйствующими субъектами.

Согласно вышеизложенным определениям системы кредитную систему можно рассматривать как:

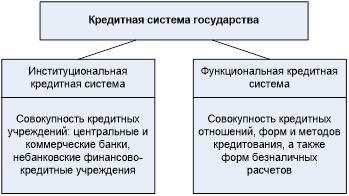

1. Совокупность финансово-кредитных учреждений, организующих кредитные отношения. Представлена центральными и коммерческими банками, небанковскими финансово-кредитными учреждениями.

2. Совокупность кредитных отношений, форм и методов кредитования. Представлена различными формами кредита, методами кредитования, а также формами безналичных расчетов. Первый аспект определения кредитной системы характеризует институциональную форму, а второй - функциональную форму кредитной системы (см. рис.1).

Рисунок 1 Кредитная система государства

Понятие функциональной системы связано с движением ссудного капитала в виде различных форм кредита, таких как коммерческий, банковский, государственный, ипотечный, потребительский, инвестиционный, инновационный и др. Основными являются коммерческий и банковский кредиты.

Понятие институциональной кредитной системы связано с функционированием кредитных учреждений, контролирующих их органов и различных организаций, таких как финансовые союзы, ассоциации, холдинги и др., связанных между собой определенными отношениями (корреспондентскими, конкурентными, расчетно-платежными и т.д.).

Под кредитным учреждением понимается учреждение, которому разрешена кредитная деятельность, то есть привлечение и размещение денежных средств на условиях срочности, платности, возвратности.

Кредитные учреждения можно классифицировать по разным признакам:

1) по роду основной деятельности;

2) по форме собственности;

3) по функциям.

При классификации по роду основной деятельности выделяют две группы кредитных учреждений:

1) банковские кредитные учреждения, для которых кредитная деятельность является основной;

2) небанковские кредитные учреждения, для которых кредитная деятельность не является основной.

Ко второй группе относятся различные учреждения, которые получили разрешение осуществлять кредитные операции в целях оптимизации аккумулированных ими денежных средств.

При классификации по форме собственности выделяют две основные группы кредитных учреждений - государственные и негосударственные. В этом случае выделенные группы принято называть уровнями. Кредитная система, включающая только государственные кредитные учреждения, называется одноуровневой. Кредитная система, включающая как государственные, так и негосударственные кредитные учреждения, называется двухуровневой.

При классификации по функциям выделяют следующие основные группы кредитных учреждений:

1) центральный эмиссионный банк;

2) коммерческие банки;

3) остальные кредитные учреждения (банковские; небанковские).

В каждом государстве имеется своя неповторимая совокупность кредитных учреждений. Это связано с историческими особенностями развития кредитных отношений, а также с законодательными особенностями регулирования деятельности кредитных институтов. В странах с развитой рыночной экономикой возникают сходные формы кредитных институтов.[1]

1.2 Факторы развития кредитной системы

Кредитная система государства во многом определяется уровнем развития производственных отношений, преобладающей формой собственности и той экономической ситуацией, в которой находится страна.

Если проанализировать историю возникновения и развития банковских систем (основных звеньев кредитной системы), то можно выделить ряд основных периодов в их эволюции и проследить факторы их развития.

Первый из периодов связан с осуществлением таких денежных операций, как обмен денежных знаков различных государств, хранение денег, кредитование, расчетные операции.

Начало второго периода было обусловлено возникновением организаций, занимающихся отдельными или несколькими видами денежных операций, созданием банков как организаций, осуществлявших одновременно расчетные, депозитные и кредитные операции. О переходе к третьему периоду можно говорить в связи с расширением объемов денежных операций, появлением необходимости в больших объемах кредитования, осуществлением расчетных операций на постоянной основе.

Начало третьего периода было обусловлено ростом промышленного производства, расширением денежного обращения, развитием международных экономических отношений. Принципиальным нововведением в этот период стало появление эмиссионных банковских операций. С момента появления у банков эмиссионных функций и создания на этой основе систем взаимных расчетов можно говорить о возникновении системной организации банковской деятельности.

С возникновением центральных банков осуществился переход к следующему периоду развития банковских систем. Центральные банки создавались путем преобразования одного из частных или государственных банков, в иных случаях требовалось непосредственное учреждение центрального банка. Монопольное право осуществления эмиссионной деятельности дало центральным банкам возможность осуществления контроля над сферой безналичных расчетов и кредитования, послужило причиной дальнейшего расширения их функций. Создание банков, наделенных монопольным правом эмиссии денежных знаков, способствовало стабилизации денежного обращения и образованию централизованных банковских систем, позволявших повысить устойчивость работы банков и уровень доверия к ним со стороны населения на фоне установления более тесных взаимосвязей между банками, повышения их роли и влияния на экономическое развитие стран. В связи с наделением центральных банков рядом функций, связанных с регулированием банковских операций, появилась возможность осуществления более эффективного воздействия на банковскую деятельность с целью нивелирования периодически возникающих кризисных явлений. О масштабности процессов преобразования организации банковской системы свидетельствуют, в частности, следующие цифры: в начале ХХ в. центральные банки существовали лишь в 18 странах мира, для сравнения - к концу ХХ в. уже в 172 странах.

Новый период в развитии банковских систем напрямую был связан с расцветом капиталистических отношений, широким распространением акционерных банков, возникновением системы участия в капиталах. В этот период происходила концентрация банковских капиталов, образование банковских монополий, постепенно формирующих новую роль банков. Банки получили возможность не только иметь полное представление о состоянии дел у отдельных потенциальных заемщиков, но и контролировать их капитал, а также в определенной степени влиять на их дальнейшее развитие. В деятельности банков появляется инвестиционное направление.

О переходе к следующему периоду развития банковских систем, прежде всего в странах с развитой рыночной экономикой, можно говорить в связи с научно-технической и технологической революцией, в том числе в области компьютеризации и программирования, созданием транснациональных банков наряду с общемировой информационной сетью, транснациональными и международными корпорациями. В этот период деятельность банков подчиняется, прежде всего, удовлетворению запросов потребителей. Значительное внимание уделяется развитию банковского маркетинга, совершенствованию банковских технологий.

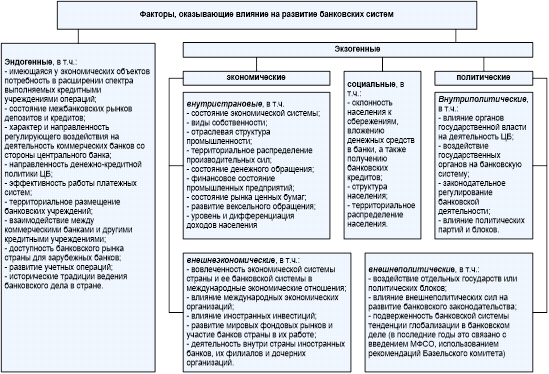

Т.е. мы видим, что на ход развития банковской системы, а, следовательно, и кредитной системы влияют экономические, политические и социальные факторы. На рис.2 представлены факторы, оказывающие влияние на развитие современных банковских систем. При этом ряд факторов являются экзогенными (или внешними) по отношению к ним, а ряд других эндогенными факторами, действующих в самих банковских системах (см. рис.2).

Рисунок 2 Факторы, оказывающие влияние на развитие банковских систем

Остановимся на некоторых из факторов и рассмотрим, какое они оказывают влияние на развитие банковской системы, а, следовательно, и кредитной системы. Так, степень развитости товарно-денежных отношений, развитости торговли, денежного обращения предопределяет и масштабы, и содержание банковской деятельности. При развитии национальных рынков, международной торговли соответственно развивается и банковская система. Спрос на банковские услуги расширяется также по мере увеличения производства, масштабов обмена между товаропроизводителями.

Банковская система приобретает особый положительный заряд в своем развитии в фазе экономического подъема, когда спрос на банковский продукт и банковские услуги существенно возрастает. И напротив, негативное влияние на банковскую систему могут оказать затяжные экономические кризисы. В условиях экономического кризиса, сопровождающегося инфляцией, дефицитом местных и федеральных финансов, развитие банков дестабилизируется.

В то же время при общем поступательном развитии банковского хозяйства оно может также сдерживаться войнами, которые связаны с разрушением материальных благ и имущества.

Общественный и экономический порядок неизбежно затрагивает характер деятельности банковской системы. Если в обществе не поощряются сбережения, банки не могут мобилизовать свободные ресурсы; если вместо товарообмена вводятся обязательные изъятия продуктов, если в целом не поощряется деятельность банков, отдается предпочтение распределению, а не обмену продуктов, то кредитные учреждения не получают импульсов для развития, более того, банки могут быть свернуты, как это, например, было в нашей стране в период военного коммунизма.

Заметное влияние на развитие банковской системы может оказать законодательная база той или иной страны. Так, в некоторых странах банкам запрещается выполнять определенные операции с ценными бумагами, вкладывать свои капиталы в капиталы предприятий. В ряде стран банкам не разрешено заниматься страхованием. В соответствии с законодательством в некоторых странах центральные банки могут широко заниматься обслуживанием хозяйства, в других их основная функция сосредоточена на выпуске денег в обращение и укреплении их платежеспособности.

На развитие банковской системы огромное влияние оказывают и общие представления о сущности и роли банка в экономике. В распределительной системе банк воспринимается как часть государственного аппарата управления, как орган контроля, надзора за деятельностью предприятий. Иное положение занимают банки в условиях рыночной экономики. Банковская система приобретает двухуровневый характер, собственность на банки приобретает черты, адекватные многообразию форм собственности в хозяйстве, появляются частные, кооперативные и акционерные банки, такие специализированные кредитные учреждения, как ипотечные, муниципальные банки; система становится более многосторонней, приобретает более законченные черты, предлагает обществу более широкий спектр операций и услуг.

На состоянии банковской системы и ее текущем развитии отражаются и политические факторы. Здесь, прежде всего, оказывается важной общая политическая направленность государства. Если государство провозглашает цели развития частной собственности, рыночных отношений, то это содействует привлечению и росту частного банковского капитала, увеличению численности кредитных учреждений. Так, в РФ политика Правительства РФ и Банка России, направленная на повышение роли банковского сектора в экономике, расширение банковского кредитования, создание равных конкурентных условий для ведения бизнеса всеми кредитными организациями независимо от формы собственности, является позитивным стимулом развития кредитной системы. Неопределенность политических мотивов и ценностей государства, приводит к задержке развития банков; оттоку капиталов за границу.[2]

Глава 2. Понятие, сущность и структура современной кредитной системы

2.1 Банки и банковская система

Основную роль в финансовом посредничестве играют различного рода финансово-кредитные институты, которые с помощью разнообразных инструментов привлекают временно свободные денежные средства экономических агентов, а затем предоставляют их на различных условиях в пользование другим экономическим субъектам. В современных условиях существует множество разнообразных финансово-кредитных институтов, осуществляющих финансовое посредничество. Рассмотрим наиболее характерные виды финансово-кредитных организаций, совокупность которых образует кредитную систему страны.

В национальных законодательствах понятие кредитная система, как правило, не фигурирует, чаще используется понятие банковская система. однако их нельзя отождествлять. Банки являются лишь одним, хотя и наиболее распространенным видом кредитных организаций. поэтому логично считать банковскую систему сегментом кредитной в той части, в какой банки составляют ядро системы кредитных организаций.

В самом широком смысле национальную кредитную систему можно рассматривать как сложившуюся в стране совокупность кредитных организаций и правовых норм, регулирующих их деятельность и устанавливающих порядок взаимосвязи с другими хозяйствующими субъектами.

Институциональную основу кредитной системы составляет совокупность кредитных институтов, контролирующих их органов и различных организаций, таких как финансовые союзы, ассоциации, холдинги и др., связанных между собой определенными отношениями (корреспондентскими, конкурентными, расчетно-платежными и т.д.). Совокупность указанных институтов можно рассматривать как кредитный сектор страны. В каждом государстве имеется своя неповторимая совокупность организаций, которые относятся к кредитному сектору. Это связано с историческими особенностями развития кредитных отношений, а также с законодательными особенностями регулирования деятельности кредитных институтов. В странах с развитой рыночной экономикой возникают сходные формы кредитных институтов. Однако из-за различий в законодательствах понятия банк, кредитная организация и особенно тех финансовых институтов, которые рассматриваются как кредитные организации и банки, полностью не совпадают. Они определяются через перечень операций, которые им разрешено проводить. В качестве дополнительных признаков обычно указывается, что эти институты должны быть юридическими лицами, действующими на коммерческих началах.

В кредитную систему страны довольно часто включают все или большинство институтов, которые могут рассматриваться как финансовые, т.е. выполняющие функции финансовых посредников, в частности страховые компании, пенсионные фонды, инвестиционные фонды и компании, финансовые компании, благотворительные фонды, учреждения мелкого кредита, ломбарды и др. При такой расширенной трактовке предполагается, что любой финансовый институт осуществляет кредитную функцию в той или иной форме. При этом необходимо иметь в виду, что многие из перечисленных институтов не являются кредитными организациями, поскольку по закону не имеют права предоставлять ссуды юридическим и физическим лицам. Это относится, в частности, к инвестиционным фондам и компаниям, страховым компаниям и пенсионным фондам. В основном эти организации осуществляют инвестиции в ценные бумаги. К страховым компаниям и пенсионным фондам разрешено также инвестировать средства в недвижимость, банковские вклады (депозиты), валютные ценности, денежные средства на расчетном счете. Инвестиции в долевые ценные бумаги, по сути, не могут рассматриваться как форма займа. Единственным основанием отнесения указанных организаций к кредитному сектору является инвестирование ими средств в долговые ценные бумаги, в особенности государственные и муниципальные, поскольку такие инвестиции являются формой займа.

Таким образом, при определении небанковских организаций кредитного сектора желательно разделить их на следующие группы: с преобладанием кредитной функции (например, лизинговые, факторинговые, форфейтинговые компании, ломбарды, финансовые компании) и в основном с инвестированием на рынке ценных бумаг.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Словом, создается впечатление не о специфике, а о многоликой сути банка. В разряд его деятельности подключаются такие ее виды, которые могут выполнять и другие учреждения.

Банк - это автономное, независимое, коммерческое предприятие. В этом главное в понимании его сущности. Конечно, банк - это не завод, не фабрика, но у него, как у любого предприятия, есть свой продукт. Продуктом банка является, прежде всего, формирование платежных средств (денежной массы), а также разнообразные услуги в виде предоставления кредитов, гарантий, поручительств, консультаций, управления имуществом. Деятельность банка носит производительный характер.

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма; включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

По своему положению в кредитной системе центральный банк играет роль “банка банков”, т. е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве “кредитора последней инстанции”, организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита).

Инвестиционные банк специализируются на эмиссионно-учредительных операциях. По поручению предприятий о государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности о их размещению и организации вторичного обращения. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Хотя доля инвестиционных банков в активах кредитной системы сравнительно невелика, они благодаря их информированности и учредительским связям играют в экономике важнейшую роль.

Сберегательные банки - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

Ипотечный кредит - это долгосрочная ссуда, выдаваемая ипотечными, коммерческими банками, страховыми и строительными обществами и другими финансово-кредитными учреждениями под залог земли и строений производственного и жилого назначения. Ипотечный кредит применяется главным образом в сельском хозяйстве, а также в жилищном и других видах строительства. Ипотечный кредит широко распространен в странах с рыночной экономикой.

Банки потребительского кредита - тип банков, которые функционируют в основном, за счет кредитов, полученных в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т.д.

Главную роль в банковском деле играют банковские группы, в составе которых выделяются головная компания (крупный банк - холдинг), филиалы (дочерние общества), а также представительства, агентства, отделения.

Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами. Помимо чистых холдингов, занимающихся только указанными операциями, существуют смешанные холдинги, которые, кроме того, ведут предпринимательскую деятельность в различных сферах экономики. В этом случае холдинг создается, как правило, в связи с основанием головной компанией дочерних производственных фирм.

Банки по характеру собственности делятся на: частные, кооперативные, муниципальные (коммунальные); государственные, смешанные; созданные с участием государства.

В банковском деле, как и в промышленности, свободная конкуренция неизбежно вызывает концентрацию. Одни банки поглощаются более могущественными конкурентами, другие, формально сохраняя самостоятельность, фактически попадают под власть более сильных конкурентов. Происходит слияние, “сплетение” банков. Число банков сокращается, но вместе с тем увеличиваются их размеры, возрастает объем операций. В каждой стране выделяются немногие крупнейшие банки, на счетах которых собираются огромные суммы свободных средств, ищущих прибыльного применения.

Централизация банковского капитала проявляется в слиянии крупных банков в крупнейшие банковские объединения, в росте филиальной сети крупных банков. Банковские объединения - это банки-гиганты, играющие господствующую роль в банковском деле. Существуют несколько форм банковских объединений.

Банковские картели - это соглашения, ограничивающие самостоятельность отдельных банков и свободную конкуренцию между ними путем согласования и установления единообразных процентных ставок, проведения одинаковой дивидендной политики и т.п.

Банковские синдикаты, или консорциумы - соглашения между несколькими банками для совместного проведения крупных финансовых операций.

Банковские тресты - это объединения, возникающие путем полного слияния нескольких банков, причем происходит объединение капиталов этих банков и осуществляется единое управление ими.

Банковские концерны - это объединение многих банков, формально сохраняющих самостоятельность, но находящихся под финансовым контролем одного крупного банка, скупившего контрольные пакеты их акций.

Активные операции направлены на использование образованного денежного фонда с целью получения прибыли. Они подразделяются на кредитные и инвестиционные.

В свою очередь, кредитные операции классифицируются по:

✓ признаку срочности - на ссуды до востребования (онкольные), краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (свыше 5 лет);

✓ характеру обеспечения - на учет векселей, ссуды под залог векселей (вексельные), под залог товаров и товарных документов (подтоварные), недвижимости (ипотечные), ценных бумаг (фондовые и без обеспечения (бланковые).

В зависимости от способа погашения выделяют ссуды с единовременным погашением и с возвратом в рассрочку. Выплаты процента производятся сразу при выдаче ссуды, по частям на притяжении всего срока либо в момент погашения. Наряду с кредитом, имеющим фиксированную ставку процента, получил развитие средне- и долгосрочный кредит с плавающей процентной ставкой. Ссуды классифицируются также по типу заемщика: ссуды предпринимателям, государству, населению, посредникам фондовой биржи, банкам.

Комиссионные операции выполняются банками по поручению клиентов за определенную плату (комиссию). К таким операциям относятся расчеты, гарантии, торговые сделки, операции с валютой, инкассирование векселей и чеков, прием на хранение ценных бумаг.

Посреднические операции, тесно переплетаясь с кредитными, породили такую комплексную форму банковского обслуживания, как факторинг; кроме того, значительное развитие получил лизинг.

Глава 3. Становление современной кредитной системы в России

3.1 Кредитная система социалистического типа. Этапы ее создания и особенности функционирования

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития страны.

В течение ХХ в. кредитная система России прошла несколько этапов формирования, но главными особенностями всего прошедшего периода была ориентация на административные методы руководства экономикой, максимальная концентрация финансовых ресурсов и властных функций у государственных органов и полное несоответствие кредитным системам промышленно развитых стран.

До 1917 г. она успешно развивалась в соответствии с потребностями России, которая была страной среднего уровня развития капитализма. По структуре, функциям и операциям она приближалась к модели кредитной системы ведущих капиталистических стран того времени.

В первые месяцы после революции 1917 г. была проведена национализация всех кредитных институтов (банков и страховых компаний), на базе Госбанка России был создан Народный банк. Начавшаяся в 1918г. гражданская война по существу ликвидировала кредитную систему, так как в условиях отсутствия товарно-денежных отношений кредит потерял свое значение. Это подтверждает факт слияния в те годы Народного банка с Наркомфином (министерством финансов).

Единственным источником доходов в стране стала неконтролируемая эмиссия так называемых денежных знаков, что привело к обесцениванию денег, натурализации хозяйственных отношений и ограничивало сферу товарно-денежных отношений.

В начале 20-х годов в рамках новой экономической политики было предпринято восстановление кредитной системы, но в довольно усеченной форме. Был создан Госбанк, стали функционировать акционерные и кооперативные коммерческие банки. К 1925 г. была восстановлена кредитная система. Особенность новой кредитной системы заключалась в том, что большая часть ее звеньев являлась государственной собственностью. Существовали также кредитные учреждения в кооперативной собственности. Незначительная часть кредитных институтов была в капиталистической собственности (общества взаимного кредита, которые к концу 20-хгг. прекратили свою деятельность). При этом кредитная система была представлена главным образом отраслевыми специализированными банками и обществами по кредитованию. В новой структуре кредитной системы отсутствовали страховые компании и учреждения, занимавшиеся операциями с ценными бумагами. Это объяснялось созданием государственной страховой компании, а также очень ограниченным рынком ценных бумаг в виде оборота акций между различными государственными организациями-акционерами. Таким образом, аккумуляция и мобилизация денежных ресурсов практически осуществлялась банками в рамках государственной собственности.

В последующие годы кредитная система претерпела существенные изменения под влиянием кредитной реформы 30-х годов. Результатом проведения кредитной реформы 1930-1932 гг. явилось построение кредитной системы распределительного типа. Коммерческий кредит был заменен прямым кредитованием, и для его проведения впоследствии в нашей стране сложилась банковская система, состоящая из государственных банков.

В ходе реформы 1930-1932 гг. была сформирована сеть специализированных банков долгосрочного кредитования и финансирования капитальных вложений - Промбанка, Сельхозбанка, Цекомбанка и Торг банка, которые были ориентированы на обслуживание отдельных секторов экономики. Усилилась роль Госбанка, который должен был обеспечивать действенный контроль за ходом выполнения планов производства и обращения товаров, за выполнением финансовых планов и планов накоплений. Кредит Госбанка стал целевым, срочным, возвратным, обеспеченным товарно-материальными ценностями, а кредитование заемщиков должно было производиться в соответствии с выполнением ими планов. В Госбанке были сосредоточены все операции по краткосрочному кредитованию, и этот банк был превращен в расчетный центр страны.

Финансирование и кредитование капитальных вложений банки могли производить только на основе утвержденных для предприятий и хозяйственных организаций планов капитального строительства и планов финансирования. Правительство подчеркивало, что важнейшей функцией специализированных банков является контроль за использованием отпущенных ими средств в соответствии с утвержденными планами и фактическим ходом строительства. Т.к. задачи новых специальных банков заключались только в финансировании и кредитовании капитальных вложений, то это позволяло использовать их в качестве аппарата государственного контроля за капитальным строительством.

Значительная реорганизация была проведена в 1959 - 1962 гг. В соответствии с Указом Верховного Совета СССР от 7 апреля 1959 г. была проведена новая реорганизация специальных банков. Были ликвидированы Цекомбанк, Торг банк и Сельхозбанк, Промбанку переданы операции, выполнявшиеся ранее Цекомбанком. Промбанк был переименован во Всесоюзный банк финансирования капитальных вложений - Стройбанк СССР, Госбанку были переданы функции Сельхозбанка. Перед Стройбанком была поставлена задача добиваться усиления роли кредита и системы финансирования в повышении эффективности капитальных вложений, так как в конце 60-х гг. стало заметно проявляться снижение эффективности общественного производства.

Банковская система в 60-70-е годы являлась жестко централизованной, так как Стройбанк СССР лишь по форме был независим от Госбанка СССР. Объемы кредитных вложений определялись только для сбалансирования планов развития с имеющимися бюджетными средствами. Госбанк СССР не только выполнял функции единого кредитного центра страны, но и осуществлял операционно-кассовое обслуживание бюджета. Он аккумулировал все поступления в бюджет и выдавал ассигнования из бюджета. Взаимоотношения между предприятиями и бюджетом строились на запланированных отчислениях в бюджет и ассигнований из него. В случае отклонения от плана поступлений денег в бюджет Госбанк автоматически предоставлял кредит. В результате ежегодно возрастали темпы инфляции, размеры которой скрывались от населения.

В результате осуществленных преобразований сложилась государственная кредитная система СССР, включающая Госбанк, Стройбанк, Внешторгбанк, гострудсберкассы и ломбарды, которая просуществовала до перестройки народного хозяйства, начавшейся в середине 1980-х гг. Кредитная система СССР была представлена в основном банковскими учреждениями. Кредитные организации небанковского типа и парабанковские кредитные организации, такие как кредитные кооперативы, общества взаимного кредита и другие, были ликвидированы в процессе социалистических преобразований кредитной сферы.

Характер и структура кредитной системы СССР в целом соответствовали принципам централизованной плановой экономики. Кредитные отношения носили плановый характер, формы их организации были подчинены задачам общегосударственного контроля за движением денежных потоков в экономике. Кредитная система полностью была государственной и имела одноуровневую структуру, поскольку денежно-кредитное регулирование (которое осуществлялось путем составления кредитных и кассовых планов) и кредитование предприятий и организаций проводились одним банком - Госбанком СССР.

Необходимо отметить, что длительное командно-административное функционирование кредитной системы показало ее низкую эффективность. Большая часть кредитов предприятиями не возвращалась, и банки практически выполняли функцию не кредитования, а финансирования предприятий2. Переход к рынку потребовал радикальных изменений в кредитной сфере.

Реформирование государственной кредитной системы началось в рамках проведения радикальной экономической реформы 1987 г. Оно предусматривало изменение организационной структуры банковской системы, повышение роли банков в экономике и усиление их влияния на развитие народного хозяйства. Концепция реорганизации банковской системы, разработанная в 1987 г., предусматривала решение следующих задач.

1. Создание двухуровневой банковской системы, верхний уровень которой должен был занять Госбанк СССР как центральный банк страны, а нижний - вновь созданные государственные специализированные банки (Промстройбанк, Жилсоцбанк, Агропромбанк, Внешэкономбанк, Сбербанк). На эти банки возлагалось кредитно-расчетное обслуживание соответствующих народно-хозяйственных комплексов. Госбанк должен был осуществлять функции координатора деятельности специализированных банков и проводника единой государственной денежно-кредитной политики.

2. Перевод государственных специализированных банков на хозрасчет и самофинансирование, повышение заинтересованности их низовых звеньев в эффективном и качественном обслуживании предприятий различных отраслей экономики.

3. Внедрение новых форм и методов кредитных отношений с предприятиями и организациями (кредитование по совокупности материальных запасов и производственных затрат, вексельные расчеты, факторинг, лизинг и др.)

В результате реорганизации системы банков усилились их связи с народным хозяйством, повысилась роль кредита в инновационном процессе, улучшилась структура кредитных вложений. Однако принципиальных изменений в кредитной сфере не произошло (на самом деле они и не предполагались): сохранилось централизованное распределение ресурсов, не была ликвидирована монопольная структура банковской системы, поскольку сферы влияния между банками были распределены административным путем по ведомственному принципу, не были созданы условия для свободного перелива капитала и развития финансового рынка. Госбанк СССР, подчиняясь Правительству, оставался административным органом и не мог проводить самостоятельную денежно-кредитную политику. Он не сумел овладеть присущим центральному банку инструментарием воздействия на денежно-кредитную сферу. Проблемы экономического управления денежным оборотом страны, регулирования деятельности низовых звеньев банковской системы, развития конкуренции между банками обусловили потребность в углублении реформ в банковской сфере.

В 1988 г. начался второй этап банковской реформы, который ознаменовался созданием коммерческих банков на паевой и акционерной основах. На этом этапе необходимо было решить две основные задачи:

1) создать новый механизм денежно-кредитного регулирования, который позволял бы правительству воздействовать на основные макроэкономические пропорции в условиях отказа от централизованного планирования;

2) сформировать институциональную структуру финансового рынка и обеспечить условия для свободного перелива капитала, мотивируемого рыночными критериями.

К августу 1990 г. в стране действовало 202 коммерческих банка. Для этого периода характерен крайне либеральный подход к созданию новых банков. В 1990 - 1991 гг. процедура открытия банка в России практически ничем не отличалась от процедуры открытия кооператива.

Создание негосударственных коммерческих банков означало преодоление монополии в банковской сфере, отказ от отраслевой специализации банков, развитие коммерческих начал в банковской деятельности. Таким образом, были заложены основы двухуровневой банковской системы с присущей ей возможностью саморегулирования. Коммерческие банки сыграли позитивную роль в становлении и развитии экономической рыночной системы в стране, создании инновационной среды, ломающей традиционные структуры и открывающей путь к дальнейшим преобразованиям.

Радикальные изменения, которые произошли в банковской системе, были закреплены в разработанном на этом этапе специальном банковском законодательстве. Принятые Верховным Советом РСФСР законы РСФСР 2 декабря 1990 г. № 394-1 "О Центральном банке РСФСР (Банке России)" и № 395-1 "О банках и банковской деятельности в РСФСР" стали законодательной основой новой банковской системы, базирующейся на рыночных принципах. В тот момент они оценивались как наиболее прогрессивные в блоке принятых экономических законов, что ознаменовало утверждение либеральных рыночных отношений в денежно-кредитной сфере. В настоящее время действуют новые редакции этих законов - "О Центральном банке Российской Федерации (Банке России)" от 12 апреля 1995 г. (в ред. от 10.01.03) [СЗ РФ. 2002. № 28. Ст.2790; 2003. № 2. Ст.157.] и "О банках и банковской деятельности" от 3 февраля 1996. Вступление их в действие стало итогом реформирования банковской системы страны в связи с переходом к экономической системе, основанной на рыночных принципах.

3.2 Современная кредитная система России

В настоящее время структура кредитной системы России выглядит следующим образом:

1. Банк России.

2. Банковская система:

- коммерческие банки;

- Сберегательный банк России;

- иные специализированные банки.

3. Специализированные кредитно-финансовые институты:

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные компании;

- финансово-строительные компании.

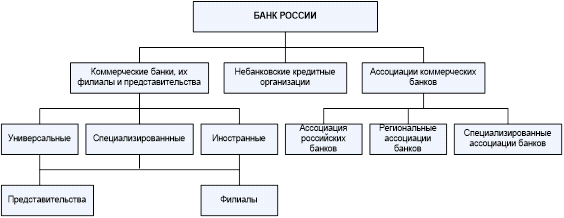

Ведущим звеном в кредитной системе России является банковская система. Современная банковская система России имеет двухуровневую структуру, взаимоотношения между банками в которой протекают в двух плоскостях: по вертикали и по горизонтали. Она включает в себя Банк России, который представляет собой I (верхний) уровень банковской системы, и кредитные организации, филиалы и представительства иностранных банков - II уровень (см. рис.5).

Принцип двухуровневой структуры реализуется путем четкого законодательного разделения функций центрального банка и всех остальных банков.

Центральный банк РФ как верхний уровень банковской системы выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой платежей и расчетов в стране.

Рисунок 5

Организационная структура банковской системы России

Деятельность Банка России осуществляется в соответствии с Федеральным закон от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (в ред. ФЗ №218-ФЗ от 22.09.2009). Организационно-правовая форма Центрального Банка представляет собой унитарный банк со 100% -ным участием государства в его капитале.

Центральный Банк - самостоятельная, но подконтрольная государству кредитная организация, в основные задачи и функции которой входят:

- обеспечение устойчивости национальной валюты, минимизация инфляции (эмиссия наличных денег и организация их обращения), определение системы, порядка и формы расчетов, разработка и проведение единой денежно-кредитной политики, регулирование денежного обращения, валютное регулирование и валютный контроль;

- обеспечение эффективности и стабильности банковской системы (государственная регистрация, выдача и отзыв лицензий коммерческих банков, установление правил бухгалтерского учета, организация банковского аудита, надзор за деятельностью банков, кредитор последней инстанции коммерческих банков, проведение банковских операций по поручению Правительства).

Он может проводить банковские операции, необходимые для выполнения данных функций, только с российскими и иностранными кредитными организациями, а также с Правительством РФ, представительными и исполнительными органами государственной власти, органами местного самоуправления, государственными внебюджетными фондами, воинскими частями. Банк России не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России). Он не может прямо выходить на банковский рынок, предоставлять кредиты непосредственно предприятиям и организациям и не должен участвовать в конкуренции с коммерческими банками.

Коммерческие банки и другие кредитные организации образуют второй, нижний уровень банковской системы. Они осуществляют посредничество в расчетах, кредитовании и инвестировании. Их деятельность осуществляется в соответствии с Федеральным законом от 02.12.1990 №395-1 "О банках и банковской деятельности" (в ред. ФЗ от 27.12.2009 N 352-ФЗ).

В соответствии с Законом "О банках и банковской деятельности" к кредитным организациям относятся юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании разрешения (лицензии) ЦБ РФ имеют право осуществлять банковские операции, предусмотренные законом. В РФ выделяют два типа кредитных организаций: банки и небанковские кредитные организации.

Банк - кредитная организация, которая по российскому законодательству в отличие от всех других финансовых посредников имеет исключительное право осуществлять в совокупности следующие банковские операции:

1) привлечение во вклады денежных средств физических и юридических лиц;

2) размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

3) открытие и ведение банковских счетов физических и юридических лиц.

Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Центрального банка. ЦБ РФ устанавливает обязательные для коммерческих банков правила проведения и регулирования кредитных операций и денежного обращения.

Банковская система РФ представлена как универсальными банками, так и специализированными. Универсальные банки осуществляют широкий круг банковских операций. Специализированные банки ограничивают свою деятельность одной или несколькими банковскими операциями.

Применительно к России среди последних можно выделить следующие виды специализаций и банки-представители:

- Отраслевая: земельные, торговые, строительные, промышленные, дорожные, конверсионные, связи и информации, культуры и искусства;

- Субъективная: "АвтоВАЗбанк", "БратскГЭС стройбанк".

- Территориальная: "Дальневосточный", "Кубаньбанк".

- Территориально-отраслевая: "Сибирьгазбанк", "Юганскнефтебанк".

- Функциональная: инновационные, инвестиционные, сберегательные, кредитные, ипотечные, трастовые и т.д.

- Территориально-функциональная: «Стройинвестбанк", "Инвестторгбанк".

- Национально-религиозная, экологическая и др.

По способу формирования уставного капитала банки подразделяются на акционерные (ОАО и ЗАО) и общества с ограниченной ответственностью ООО.

Кроме банков банковские операции могут осуществлять и организации, которые называются небанковскими кредитными организациями.

Небанковская кредитная организация - это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Небанковские кредитные организации (НКО) - относительно новый для России финансовый институт. До настоящего момента НКО не столь распространены в нашей стране, хотя старейшие из них ведут свою историю с 1993 г. (на 01.10.2010г. в России действует 61 НКО). Причина тому - скудный набор услуг, которые они могут оказывать своим клиентам. Номенклатура услуг, оказываемых небанковскими кредитными организациями своим клиентам, меньше, чем у банков. В соответствии с банковским законодательством НКО вправе осуществлять следующие банковские операции: открытие и ведение банковских счетов юридических лиц, осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам. В российской банковской системе небанковские кредитные организации специализируются пока в сфере расчетов.

В последнее время в России стали образовываться такие формы НКО, как кредитные кооперативы - это добровольное объединение двух или более физических и (или) юридических лиц, имеющие своей целью удовлетворение потребностей пайщиков в финансовой взаимопомощи. Основной его целью является удовлетворение потребностей своих членов в финансовых услугах любого вида. Основные виды деятельности кредитных кооперативов заключаются в приеме сбережений (вкладов) от населения и выдачи займов (кредитов) пайщикам. ФЗ от 18.07.2009 N 190-ФЗ "О кредитной кооперации" определяет правовые, экономические и организационные основы создания и деятельности кредитных потребительских кооперативов различных видов и уровней, союзов (ассоциаций) и иных объединений кредитных потребительских кооперативов. Количество их незначительно (в 2015г. - 1500 кооперативов), а их активы на 01.12.2017г. составляют 0,1% из всего актива кредитных организаций.

В состав банковской системы России включаются также филиалы и представительства иностранных банков. Иностранным банком считается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Запрет на открытие и операции иностранных банков в РФ был снят с 1 января 1996 года. На деятельность филиалов и представительств иностранных банков распространяется правовое регулирование банковской деятельности в России.

Кредитные организации могут создавать союзы и ассоциации, которым запрещено осуществлять банковские операции. Цель их деятельности - не получение прибыли, а защита интересов организаций-членов и координация их усилий по различным направлениям.

В РФ крупнейшей является Ассоциация российских банков (АРБ), организованная в Москве 27-28 марта 1991г. Ассоциация российских банков (АРБ) является негосударственной некоммерческой организацией, объединяющей коммерческие банки и другие кредитные организации, а также организации, деятельность которых связана с функционированием финансово-кредитной системы Российской Федерации. Она объединяет около 80% банковских учреждений России, которым принадлежит более 92% совокупного банковского капитала действующих кредитных организаций и свыше 93% всех активов российской банковской системы. По состоянию на 14 октября 2010г. Ассоциация российских банков насчитывает 712 членов, в том числе 539 кредитных организаций, которые имеют 2964 филиалов. Банки - члены АРБ и их филиалы осуществляют свою деятельность во всех регионах Российской Федерации. Ассоциация выражает интересы как крупных банков (все 30 крупнейших банков - члены АРБ), так и малых и средних банков (10% банков - членов АРБ имеют уставный капитал до 30 млн. руб., 47% - от 30 до 300 млн. руб.). В числе членов АРБ 55 банков со 100% -ным и 17 банков с более 50% -ным иностранным участием в уставном капитале, 15 представительств иностранных банков, а также все члены "большой аудиторской четверки".

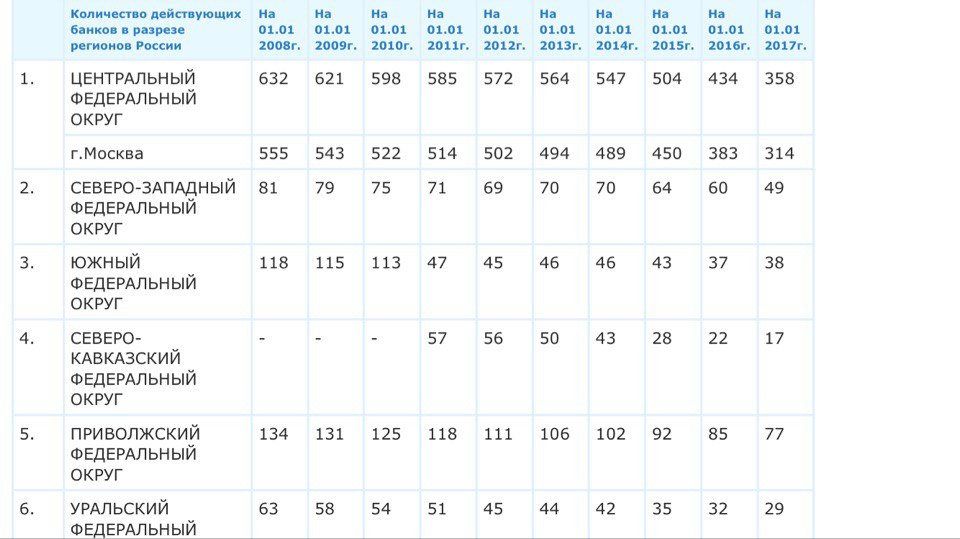

Из таблицы 1 видно, что основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромных по площади Дальневосточного, Северного и Уральского Федеральных округов, которое к тому же существенно снизилось за анализируемый период, а ведь основные богатства России находятся именно на этих территориях страны.

Статистика по количеству банков за последние годы говорит о том, что сокращение банков продолжается высокими темпами. Так, только 03.03.2017 года Банк России отозвал лицензии на осуществление банковских операций у 3-х банков и аннулировал лицензию у 1-го банка.

Количество действующих банков в России на 01.01.2017 года составило 623, т.е. за 2016 год их число сократилось на 110. Тогда как за 2015 год банков сократилось только на 101 единицу, а в 2014 году - на 89 единиц. Сокращение банков в 2016 году существенно ускорилось.

А количество действующих банков в России на 01.12.2017 года составило уже 567, то есть за одинадцать месяцев этого года Банк России отозвал лицензии ещё у 56 банков.

Таблица 1

Число и структура кредитных организаций

Динамика общего количества действующих банков России в разрезе Федеральных округов, за последние 10 лет выглядит так:

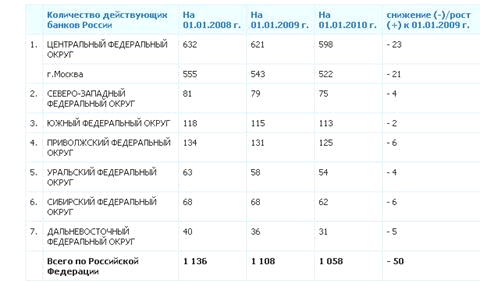

Количество банков на 01.01.2017 года составило 623, то есть за прошедший 2016 год сократилось еще на 110 банков (733 - 623). А количество банков, начиная с 2008 г. сократилось уже на 513 банков (1 136 - 623) что составляет 45,2 %, и что самое неприятное - быстрыми темпами происходит сокращение банков практически по всем Федеральным округам.[3]

Глава 4. Особенности кредитной системы России

Особенности кредитной системы России в настоящее время заключаются в явном преобладании коммерческих банков, слабо диверсифицированной структуре (ограничено количество видов других кредитных организаций), нечеткости законодательного регулирования прочих кредитных организаций, не включенных в банковскую систему, и отсутствии единых подходов к надзору за их деятельностью, низком качестве управления в целом ряде кредитных организаций, включая неэффективность систем управления рисками и внутреннего контроля, слабом развитии современных банковских технологий.

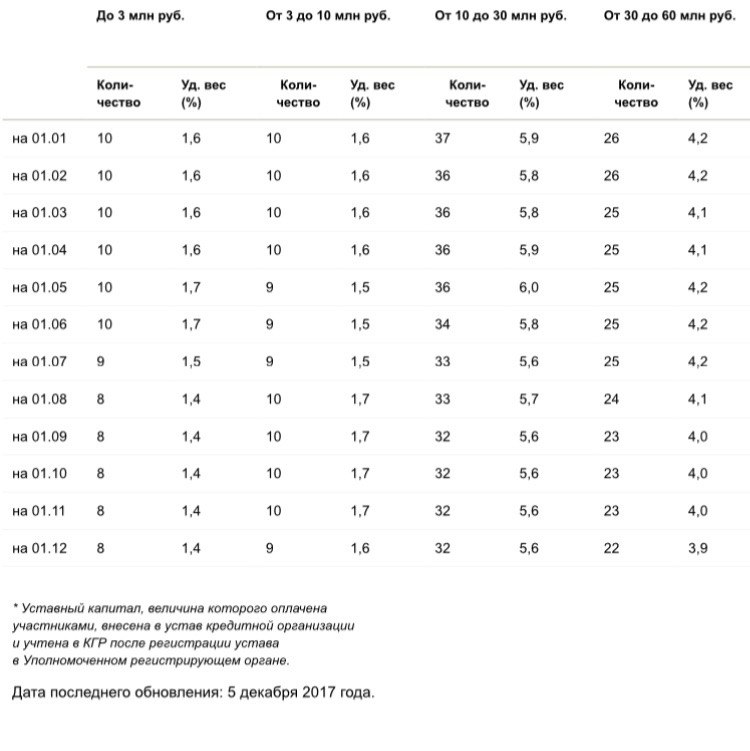

Теперь давайте посмотрим, как Центральным Банком РФ группируются банки второго уровня исходя из величины зарегистрированного уставного капитала банка:

Таблица 2

Группировка действующих кредитных организаций по величине зарегистрированного уставного капитала

Итак, на 01.01.2017 года только 336 банков (33+136+77+90) имеют уставный капитал, который достаточен для универсальной или базовой лицензии, который соответствует требованиям ЦБ по капиталу у, и 137 банков, чей уставный капитал соответствует требованию для лицензии небанковской кредитной организации, что соответственно составляет 53,9 % и 21,99 % от общего количества банков. Из этого количества, но уже с учетом основных показателей деятельности банков, Банк России ежемесячно определяет список 30 крупнейших банков России и список системно значимых банков России.

А в сторону закрытия или присоединения к другим банкам движутся - 150 банков, чей уставный капитал не соответствует требованиям - эти банка находятся в зоне риска.

Исходя из требований Банка России к уставному капиталу, многие банки претерпевают следующие трансформации:

- Объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние капиталов;

- Крупные банки покупают более мелкие банки, т.е. происходит поглощение;

- Закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т.е. осуществляется самоликвидация или ликвидация по решению суда.

Процессы слияния, поглощения или закрытия банков идут постоянно, но после поднятия Банком России планки по минимальной величине уставного капитала - количество таких процессов резко увеличится. Кроме того, банки закрываются и принудительно, в связи с нарушениями законов. Одной из специфических особенностей российской банковской системы является крайняя неравномерность территориального распределения банковских учреждений (см. таблицу 3). Большинство банков расположены в Москве и в крупных городах России. Очень мало банков работает в сельской местности, в дальних районах. Обслуживанием организаций и населения там занимаются в основном филиалы Сбербанка РФ и филиалы банков областных центров. Большинство провинциальных банков имеют ярко выраженную региональную ориентацию, в результате чего существует множество относительно обособленных локальных банковских рынков. Такая ситуация имеет объективные причины большая территория, неразвитость инфраструктуры вдали от крупных городов и т.п., но тем не менее устранение территориальной неравномерности - одно из перспективных направлений развития российской банковской системы.

Из таблицы 3 видно, что основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромного Дальневосточного Федерального округа, которое к тому же существенно снизилось за анализируемый период.

Таблица 3

Количество банков в разрезе Федеральных округов

Особенностью современного периода развития кредитной системы является и то, что на ее развитие оказал значительное влияние мировой финансовый кризис 2008-2009гг., который и привел к значительному сокращению количества банков. Сначала многие банки стали испытывать недостаток ликвидности, затем нехватку и ускоряющееся снижение капитала. Затем пришло осознание, что необходимо объединяться, чтобы выжить.

На сегодня многие банки претерпевают следующие трансформации:

Банки объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние капиталов;

Крупные банки покупают более мелкие банки, т.е. происходит поглощение;

Банки закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т.е. осуществляется самоликвидация или ликвидация.

Глава 5. Место коммерческих банков в кредитной системе страны

Федеральный закон РФ "О банках и банковской деятельности" определяет банк как кредитную организацию, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, открытие и ведение банковских счетов физических и юридических лиц.

Коммерческие банки являются ведущим звеном банковской системы, а, следовательно, и кредитной системы России и выполняют следующие особые функции в экономике:

1) являются посредниками в кредите и платежах между субъектами экономики;

2) являются агентами центрального банка в денежно-кредитном и валютном регулировании и контроле, в рамках которого:

участвуют в процессе создания денег (пропускают деньги в экономику);

являются посредниками (официальными дилерами центрального банка) в операциях с государственными ценными бумагами1.

Основное место в деятельности коммерческих банков занимают депозитно-ссудные операции, а их главной отличительной особенностью является прием средств на текущие счета (вклады до востребования), иными словами, ведение кассы предпринимателя, частного лица.

Коммерческие банки являются старейшими кредитными учреждениями. Они выполняют большинство финансовых операций и услуг. Название - "коммерческие" (от англ. commerce - торговля) - банки получили в период своего становления, когда в основном занимались кредитованием и обслуживанием купцов, торговых операций и компаний. Наиболее крупные из коммерческих банков являются институтами универсального профиля, осуществляющими обширный набор операций и предоставляющими клиентам полное финансовое обслуживание.

Центральное место коммерческих банков в кредитной системе государства определяется огромным объемом контролируемых ими ресурсов, уникальным сочетанием операций и услуг, которые обеспечивают банкам неразрывную и постоянную связь со всеми звеньями воспроизводственного процесса. По разнообразию активных операций, т.е. размещению привлеченных ресурсов, коммерческие банки не имеют себе равных в кредитной системе. Расширение круга клиентов банков за счет включения представителей малого бизнеса и малоимущих слоев населения является одним из наиболее заметных явлений в развитии коммерческих банков в последние десятилетия1.

Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые учреждения: инвестиционные фонды, страховые компании, биржи, брокерские, дилерские фирмы и д. Но банки как субъекты кредитной системы имеют два существенных признака, отличающих их от всех других субъектов. Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозитные и сберегательные сертификаты, облигации, векселя), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости их активов и пассивов, распределяют среди своих акционеров.

В последние десятилетия границы между банками и прочими финансовыми институтами, в том числе небанковскими кредитными организациями, все более размываются. Данный процесс характерен для большинства развитых стран, в том числе и России. Это происходит по двум причинам: во-первых, банки все больше проникают в сферу деятельности других финансовых институтов (однако в ряде стран этому процессу препятствуют законодатели), а во-вторых, расширяется спектр операций, которые выполняются небанковскими организациями.

Так, банки принимают активное участие в осуществлении факторинговых (взыскание дебиторской задолженности) и лизинговых операций (финансирование аренды дорогостоящего оборудования), оказании трастовых услуг, бухгалтерском и компьютерное обслуживании, управлением имуществом по доверенности и других услуг, которые выполняют и специализированные финансовые институты. Небанковским же организациям сложнее универсализировать свою деятельность в силу их специализированного характера. Еще одной сферой, осваиваемой коммерческими банками, стало страхование, куда длительное время им был закрыт доступ. Освоение новых сфер позволяет банкам в современных условиях предлагать клиентам "пакет" полного финансового обслуживания.

Характерно, что современные банки стремятся действовать как операторы на различных сегментах финансового рынка. По своей сути они, прежде всего, призваны осуществлять операции на рынке ссудных капиталов. Но большинство крупных и средних банков также являются активными участниками рынков ценных бумаг, валютных рынков и рынков производных финансовых инструментов. В этом заключается основное проявление процесса универсализации их деятельности. В то же время специализированные финансово-кредитные организации, как правило, действуют на отдельных сегментах финансовых рынков.[4]

Заключение

Мощная, хорошо отлаженная национальная кредитная система - залог успешного развития российской экономики. Процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. Поэтому в России необходимо выработать и реализовать систему мер, которые позволили бы решить три взаимосвязанные задачи:

во-первых, улучшить кредитный климат в стране в целом;

во-вторых, обеспечить выравнивание условий кредитования, доступности ресурсов для предприятий различных регионов;

и, наконец, создать механизм, позволяющий государству регулировать финансовые потоки, в том числе и кредитные, направлять их на решение приоритетных экономических задач - на модернизацию экономики, развитие и внедрение в производство современных технологий. Нужно разработать механизмы, которые обеспечат благоприятные условия для привлечения капиталов в кредитные организации. Целесообразно учредить ряд отраслевых банков развития, а также переориентировать крупные кредитные организации с государственным участием на преимущественное финансирование наукоемких и обрабатывающих отраслей промышленности.

В отношении остальных банков требуется проводить гибкую политику, направленную на развитие специализации и концентрации банковского капитала. Постепенно изменяя законодательство, нужно структурировать банковскую систему таким образом, чтобы часть кредитных организаций специализировалась на расчетах, часть - на различных видах займов, а часть - на инвестиционной деятельности. Одновременно надо стимулировать дружественные слияния банковских структур в целях повышения степени концентрации банковского капитала.

Для решения этих задач необходимо объединить усилия законодательной и исполнительной власти и, безусловно, всего банковского сообщества.

Список литературы

1.https://m.studwood.ru/951337/finansy/ponyatie_kreditnoy_sistemy_faktory_razvitiya

2.http://studbooks.net/1228152/bankovskoe_delo/faktory_razvitiya_kreditnoy_sistemy

3. http://minatom.net/2989-Kreditnaya-sistema-Rossii-i-ee-razvitie.html

4.http://mobile.studbooks.net/1255386/bankovskoe_delo/stanovlenie_sovremennoy_kreditnoy_sistemy_rossii

5. Свиридов О.Ю. Деньги, кредит, банки: Учебное пособие. - Москва: ИКЦ"МарТ"; Ростов н/Д: Издательский центр "Март", 2014. - С. 77

6. Глушкова Н.Б. Банковское дело: Учебное пособие. - М. - Академический Проект; Альма Матер, 2015. - С. 12

7. Портной М.А. Учебное пособие по курсу "Финансы и кредит" - М. Московский международный институт эконометрики, информатики, финансов и права. 2013. - С. 70

8. Деньги. Кредит. Банки: Учебник. / Под ред. Г.Н. Белоглазовой Белоглазова Г.Н. - М.: Высшее образование, 2015. - С. 154

9. Деньги. Кредит. Банки: Учебник. / Под ред. Г.Н. Белоглазовой Белоглазова Г.Н. - М.: Высшее образование, 2015. - С. 154

10. Владимирова М.П. Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. - 2-е изд., стер, - М.: КНОРУС, 2016. - С. 85

11.https://bankirsha.com/kolichestvo-bankov-v-rossii-na-konec-goda-finansovyi-krizis-ustavnoi-kapital-i-chislennost-bankov.html

-

https://m.studwood.ru/951337/finansy/ponyatie_kreditnoy_sistemy_faktory_razvitiya ↑

-

http://studbooks.net/1228152/bankovskoe_delo/faktory_razvitiya_kreditnoy_sistemy ↑

-

https://bankirsha.com/kolichestvo-bankov-v-rossii-na-konec-goda-finansovyi-krizis-ustavnoi-kapital-i-chislennost-bankov.html ↑

-

Владимирова М.П. Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. - 2-е изд., стер, - М.: КНОРУС, 2016. - С. 85 ↑

- ИНФОРМАЦИЯ В МАТЕРИАЛЬНОМ МИРЕ (Вариант 1)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Методы правового регулирования в предпринимательском праве)

- Понятие и виды вещных прав (Понятие и общие положения о вещных правах))

- Характеристика правового статуса нотариуса

- Жизненный цикл организации и управление организацией

- РАЗРАБОТКА ТУРИСТИЧЕСКОГО САЙТА (

- Корпоративная культура в организации (на примере АО «Алексинский опытно механический завод»)

- Особенности политики мотивации персонала малых предприятий (ООО «Гейзер»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Мотивация персонала: проблемы и возможности)

- УправлениЯ требованиями проекта (ТЕОРИТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ТРЕБОВАНИЯМИ ПРОЕТА)

- Автоматизация учета расхода топлива и электроэнергии на производство

- Кредитная система РФ