Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Типы конкурсных стратегий фирм)

Содержание:

Введение

В современных условиях выработка и реализация стратегических планов развития предприятия в целом, является одним из приоритетных направлений управленческой деятельности.

Актуальность разработки стратегических планов развития сегодня не вызывает сомнения на всех уровнях управления хозяйственно - экономической деятельностью, в нашей стране. После долгого периода жёсткой, централизованной системы государственного планирования экономической деятельности предприятий, настало время (в конце 80-х – начале 90-х годов), когда отрицалось любое долгосрочное планирование хозяйственной деятельности. Но развитие рыночных отношений в современной России, со всей актуальностью, поставило вопрос об осуществлении стратегического планирования на всех уровнях экономической деятельности в нашей стране.

Стратегическое планирование признаётся одним из главных направлений управленческой деятельности специалистов менеджерского звена. Следует иметь в виду, что в современном мире выработка и реализация стратегических планов ведётся с учётом внутренних и внешних факторов.

Стратегические планы не являются незыблемой догмой, они должны постоянно корректироваться в соответствии с динамическим изменением ситуации и среды, в которой приходится действовать предприятию или организации. Это изменение, корректировка планов так же является одним из основных направлений работы менеджеров. Об актуальности разработки гибких стратегических планов говорит так же и то, что подобные разработки, в последние время, ведутся и на уровне Правительства Российской Федерации.

И эти разработки в работе Кабинета министров являются приоритетным направлением. Об этом говорил и Президент России в своём недавнем послании Федеральному собранию.

Цель курсовой работы: раскрыть и показать основные причины необходимости существования такого понятия как "конкурентная стратегия", освещение видов и разновидностей стратегий крупных предприятий. В данной курсовой работе можно подробно осветить на сам процесс конкурентоспособности и мотивации поведения фирмы, что и является по сути самой идеей побуждения фирмы к соперничеству (или сотрудничеству).

Наиболее подробно мною раскрыта стратегия ценовой войны на рынке сотовой связи как наиболее близкий и интересный мне рынок для практического закрепления нижеизложенного теоретического материала.

Конкурентоспособность – это способность вырабатывать и поддерживать конкурентные преимущества предприятия в области эффективных прогрессивных систем мотивации работников, профессионализма персонала.

Все организации в различных сферах деятельности сталкиваются с конкурентами. Профессиональное отношение к конкурентам приносит пользу организации, непрофессиональное может привести к криминализации отношений. Конкуренты бывают добросовестные и недобросовестные, агрессивные и выжидающие.

Добросовестные - придерживаются правовых и моральных норм конкурентоспособности, в случае конфликтов всегда уступают дорогу сопернику на рынке товаров и услуг.

Недобросовестные - создают монополистические структуры или добиваются односторонних дотаций или льготных субсидий от государства. Это позволяет им снижать цены на продукцию и осваивать новые сегменты рынка. Менеджеры таких организаций предпринимают попытки создания различных лобби в финансовых, правительственных и общественных кругах.

Агрессивные – снижают цены на продукцию при улучшении качества за счёт использования инновационных технологий в производстве и управлении.

Выжидающие - создают видимость более сильные организации привлечь их к сотрудничеству как контролентов. Это выгодная стратегия для тех фирм, которые производят хорошую продукцию, но не имеют достойных рынков сбыта, или имеют рынок, но не имеют достойного производства. Выжидающий конкурент похож на рыбака, который хочет поймать золотую рыбку и часто ее ловит.

Глава 1. Конкурентоспособность фирм

Каждая организация за время своей деятельности играет все эти роли конкурентов. В какой-то момент времени по отношению к различным организациям она может быть одновременно и агрессивным, и добросовестным, и недобросовестным, и выдающим конкурентом. Менеджер организации должен вести свою игру с каждым конкурентом.

Конкурентная борьба обычного идет за снижение себестоимости или за расширение потребительских свойств. На конкурентоспособность организации влияет ряд факторов: динамика развития экономики, разнообразие экономических методов; производственная мощность; динамика рынка; финансовая помощь; потенциал работников; престиж государства (гарантия сделок); обеспеченность сырья; ориентация на внешний рынок (стимулирует качество); инновационный потенциал; общественная стабильность. [1, с.43]

Конкурентоспособность продукции – это способность продукции соответствовать сложившимся требованиям данного рынка на рассматриваемый период.

Категория качества продукции непосредственно и тесно связана с конкурентоспособностью, имея общую сферу формирования и проявления. Но если качество продукции является категорией более статичной и стабильной при неизменных организационно-производственных условиях ее создания и достигнутом уровня научно – технического прогресса, то конкурентоспособность – категория динамичная, зависящая от характера и изменения потребностей, рыночной ситуации, платежеспособного спроса, сервисных условий. [4, с.12]

В соответствии с "Системой разработки и постановки продукции на производство", представляющей собой совокупность установленных соответствующим комплексом нормативно-технических документов по стандартизации правил, определяющих порядок проведения работ по созданию продукции и обеспечению ее применения.

Конкурентоспособность определяется совокупностью потребительских свойств продукции, необходимых и достаточных для того, чтобы она в определенный момент времени могла быть реализована по сопоставимым ценам на конкретном рынке.

Потребительские свойства – это характеристики товара, направленные на удовлетворение требований, которые он предъявляет к товару с учетом условий его использования по назначению. Например, к домашней мебели обычно предъявляются следующие основные требования: ее гарнитура, возможность сборки и разборки в домашних условиях, транспортабельность, дизайн, соответствие моде, отделка, материалы, из которых она изготовлена, прочность и износостойкость. Разная мебель обладает разными уровнями перечисленных свойств и в разной степени соответствует габаритам и планировки квартиры. Большой высокий шкаф привлекает по вместимости, но может не пройти в дверные проемы и оказаться выше потолков малогабаритной квартиры. [2, с.65]

Приведенный пример наглядно показывает соотношение между качеством и конкурентоспособностью товара. Самый высококачественный товар может не найти покупателя, оказаться неконкурентоспособным, если он не соответствует условиям потребителя. Качество товара теряет значение, если товар вышел из моды. Другими словами, качество товара, продукции не зависит и не изменяется от условий его использования.

Полезность же товара при том же качестве в одних условиях может оказаться высокой, в других – относительно низкой, в-третьих – товар окажется просто бесполезным. В этом заключается главное различие качества и потребительной стоимости, составляющей основу конкурентоспособности продукции. Покупатель обычно приобретает продукт (товар) не потому, что он высокого качества, а потому, что данный товар способен удовлетворить те или иные потребности, запросы покупателя. [2, с.77]

Исходным условием планирования и создания конкурентоспособной продукции является выявление на основе маркетинговых исследований предпочтений потребителей, определение количественных значений технико-экономических показателей, достижение которых н6еобходимо для удовлетворения потребностей определенных сегментов рынка и для обеспечения предпочитаемых потребителями ее имуществ по сравнению с аналогичной продукцией других поставщиков.

При этом часто решающую роль играют такие факторы, как престиж фирмы – производителя, патентоспособность и патентная чистота продукции, уверенность потребителя в возможностях изготовителя обеспечить стабильное качество всей поставляемой на рынок продукции, ее сохранение в течение длительного времени использования, срок и надежность гарантии, доступность и уровень сервисного обслуживания.

При большом количестве факторов, влияющих на конкурентоспособность товара на рынке, приоритетную роль играют, как правило, следующие:

1) его полезность для потенциального покупателя. Полезность товара – это его потребительская стоимость или способность удовлетворить требования, предъявляемые к данному типу и виду товара со стороны потребителя;

2) цена товара. Очевидно, что при равной полезности покупатель отдаст предпочтение более дешевому товару. Но может приобрести и более дорогой товар, если он окажется для него более полезным. Исключением здесь составляют престижные или статусные товары, приобретение которых необходимо для поддержания определенного социального статуса покупателя;

3) инновативность продукции, введение важной для покупателя новизны изделие, отличающей его оригинальностью от других аналогичных изделий, присутствующих на рынке. [10, с.112]

Любой товар, находящийся на рынке, фактически проходит там проверку на степень удовлетворения общественных потребителей: каждый покупатель приобретает тот товар, который наиболее полно соответствует общественным потребностям, по сравнению с конкурирующими с ними товарами.

Поэтому конкурентоспособность товара можно определить, только сравнимая товары конкурентов между собой. Конкурентоспособность – понятие относительное, четкое привязанное к конкурентному рынку и времени продажи. И поскольку у каждого покупателя имеется свой индивидуальный критерий оценки удовлетворения собственных потребностей, конкурентоспособность приобретает еще индивидуальный оттенок.

Чтобы удовлетворить свою потребность, покупателю недостаточно приобрести товар. Если это технически достаточно сложное изделие, то покупателю придется нести расходы по эксплуатации, оплачивать труд обслуживающего персонала, нести расходы на его страхование, обучение.

Экономической составляющей конкурентоспособности продукции является цена потребления данного товара. В этом понятие входит цена приобретения изделия, цена эксплуатации изделия, зависящая от показателей его качества, и цена сервисного обслуживания. [5, с.68] Цена потребления обычно значительно выше продажной цены, поэтому наиболее конкурентоспособен не тот товар, который предлагает по минимальной цене на рынке, а тот, у которого минимальная цена потребления за весь срок службы у потребителя.

Параметры конкурентоспособности зависят от вида и сложности изделия в техническом и эксплуатационном отношении, а также от требуемой точности оценки, цели исследования других внешних факторов.

Конкурентоспособность определяется свойствами, которые представляют заметный интерес для покупателя и, естественно, гарантируют удовлетворение данной потребности.

Для того чтобы изучить конкурентоспособность товара нужно вести непрерывно и систематически, в тесной привязке к фазам его жизненного цикла, чтобы своевременно улавливать момент начала снижения конкурентоспособности и принимать соответствующие решения. При этом исходя из того, что выпуск предприятием нового товара прежде, чем старый исчерпал возможности поддержания своей конкурентоспособности, обычно экономически целесообразно.

Любой товар после выхода на рынок начинает постепенно расходовать свой потенциал конкурентоспособности. Такой процесс можно замедлить и даже временно задержать, но полностью остановить невозможно. Поэтому новое изделие проектируется по графику, обеспечивающему ему выход на рынок к моменту значительной потери конкурентоспособности прежним изделием. Следовательно, конкурентоспособность новых товаров должна быть определяющей и достаточно долговременной.

В практической деятельности теоретических исследованиях нередко ставиться знак равенства между качеством и конкурентоспособностью продукции. [15, с.78]

Конкурентоспособность товара определяется, в отличие от его качества, совокупностью только тех конкретных свойств, которые представляют интерес для данного покупателя и обеспечивают удовлетворение данной потребности.

Продукт с более высоким уровнем качества может быть менее конкурентоспособен, если заметно повысилось его цена за счет придания товару таких свойств, которые не представляют интереса для основной группы и отдельного покупателя.

Из этого можно сделать вывод, что понятие конкурентоспособности продукции шире понятия качества и технического уровня, поскольку последние являются главными составляющими конкурентоспособности продукции, предопределяющими ее уровень. Уровень конкурентоспособности характеризует потребительскую ценность продукции в сопоставлении с аналогичной конкурирующей продукцией, определяется внешними по отношению к этой продукции факторами и характеристиками, не обусловленными его внутренними свойствами: сроки поставки, уровень сервисного обслуживания, реклама, изменение уровня конкурентоспособности имеющихся на рынке аналогичных товаров, изменение соотношения спроса и предложения, динамика цен и платежеспособности потребителей.

Конкурентоспособность предприятия – это уровень эффективности использования хозяйствующим субъектом экономических ресурсов относительно их использования конкурентами.

В условиях рыночной экономики предприятия, обеспечивая выпуск продукции требуемого потребителю качества, действуют в конкурентной среде, являющейся неотъемлемой чертой рынка. Для обеспечения эффективной деятельности предприятия, ориентированной на выпуск продукции, обладающей необходимыми потребителю качествами и конкурентоспособностью, необходимо изучать и анализировать конкретную среду, реализуя один из принципов маркетинга. [5, с.31]

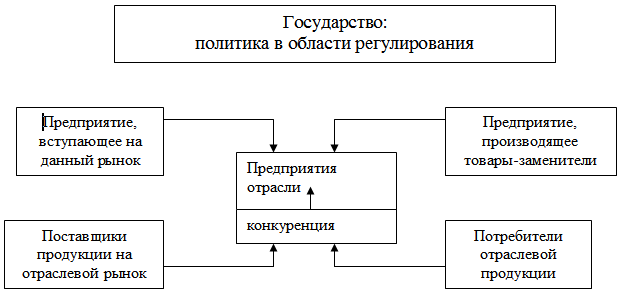

Характер конкурентной среды зависит от конкурентной структуры или типа рынка. Конкурентная среда – это анализ по предприятиям – конкурентам, конкурирующим товарам и услугам, необходимы для целенаправленного создания конкурентных преимуществ предприятия, включая значительное количество факторов и показателей. Структура конкурентной среды предприятия представлена на рисунке 1.

Рис. 1. – Структура конкурентной среды предприятия

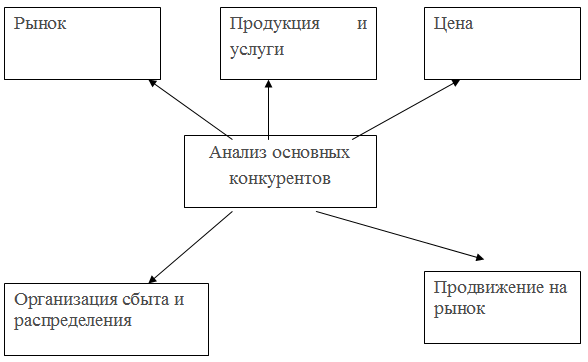

Анализ характеристик основных конкурентов целесообразно проводить по следующим направлениям, в соответствие с рисунком 2.

Рынок: емкость рынка и его основные сегменты: способы проникновения конкурентов на рынок; расстановка приоритетов конкурентов на данном рынке; гибкость и адаптивность рыночной стратегии конкурентов; устойчивость положения конкурентов на определенных сегментах рынка; реакция конкурентов на возможные изменения рыночной ситуации, в частности рыночную диверсификацию, изменение цен.

Рис. 2. – Структура анализа основных конкурентов.

Продукция и услуги: степень новизны; качество (состав, классификация, характеристика); уникальность; универсализм; многовариантность в использовании; габариты; упаковка; уровень сервисного обслуживания; гарантийный срок; престиж торговой марки. [7, с.31]

Цена и финансовые отношения с потребителями: прейскурантная цена рыночная цена реализации; льготная цена и уровень льготных скидок; формы и сроки платежа; условия кредита; политика ценообразования конкурентов в освоенных в производстве и создаваемых изделий и услуг.

Организация сбыта и распределения: формы сбыта (прямая доставка, торговые представители); каналы сбыта; степень охвата рынка; эффективность размещения складских помещений; система контроля запасов, системы транспортировки.

Продвижение продукции и услуг на рынке: использование форм и видов маркетинговых коммуникаций, включая рекламу для потребителей и для торговых посредников; формы индивидуальной продажи: стимулы для потребителя, демонстрационная торговля, показ образцов изделий, обучение и подготовка персонала; продвижение оп каналом торговли.

Объектная оценка положения предприятия в конкурентной среде должна проводиться по всем функциям, подразделениям и направлениям деятельности.

Изучение конкурентной среды, деятельности конкурирующих предприятий и конкурентоспособности продукции позволяет выявить положение предприятия в этой среде, его сильные и слабые стороны с очки зрения конкурентоспособности стороны. Для этого необходимо постоянно проводить маркетинговые исследования с тем, чтобы оценить положения на рынке предприятия и выпускаемой продукции в сравнении с конкурентами; использовать потребительские панели для оценки собственных товаров и товаров конкурентов, проводить опросы дистрибьюторов, специалистов, покупателей.

Часто весьма эффективным оказывается прием конструирования наоборот, состоящий в покупке изделий конкурентов, их разработке, изучении и использовании сильных сторон при создании собственных изделий. Этим приемом широко пользуется автомобильные фирмы, а также при создании военной технике. [3, с.12]

Различают несколько основных видов конкурентоспособности: функциональная, видовая, предметная.

Функциональная конкурентоспособность возникает при удовлетворении данным товаром наряду с товарами других предприятий конкретной потребности, а подобные товары называют товарно-родовыми конкурентами, например, автомобиль, гири.

Видовая конкуренция возникает между различными разновидностями товара, удовлетворяющим одну и ту же потребность. При этом имеется хотя бы один параметр, по которому они отличаются.

Предметная конкуренция ведется по различным маркам одного и того же товара, выпускаемого разными предприятиями. Такая конкуренция наиболее часто встречается в пищевой промышленности.

Характер конкурентной среды зависит от конкурентной структуры или типа рынка. Выделяют четыре возможные конкурентные структуры.

Современная конкуренция характерна для рынка, в котором участвуют множество продавцов и покупателей одинокого товара и услуг. Здесь ни одно предприятие не может влиять на положение на рынке. В современных условиях такие рынки встречаются только по ограниченному кругу товаров или услуг.

Рассматриваемые типы рынков и конкуренции в чистом виде встречаются сравнительно редко и распространяются на весьма ограниченный круг товаров и услуг. В реальных условиях чаще встречают такие ситуации на рынке, которые определяют, как несовершенную конкуренцию, носящую смешанный характер факторов и параметров.

После выявления и оценки своих главных конкурентов компания должна разработать маркетинговые стратегии конкурентоспособности, которые позволят наилучшим образом позиционировать ее предложение по отношению к предложениям конкурентов.

Некой универсальной стратегии не существует. Каждая компания должна определить, какая из стратегий является для нее наилучшей, учитывая свою позицию в отрасли, а также свои цели, возможности и ресурсы. Даже в пределах одной компании для различных видов деятельности или товаров могут потребоваться различные стратегии.

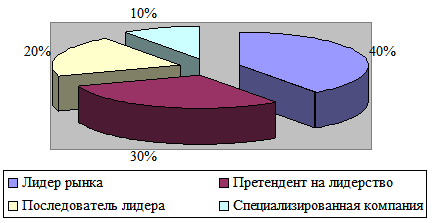

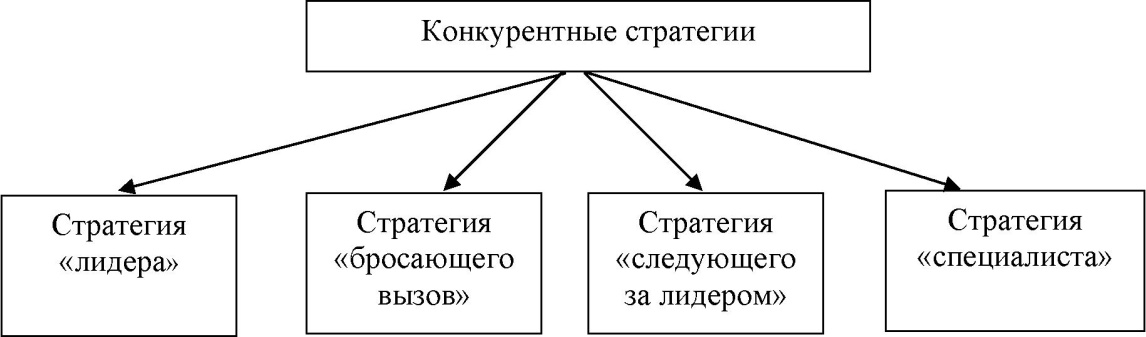

Компании удерживают свои позиции на рынке, предпринимая конкурентные ходы, направленные либо на атаку конкурентов, либо с целью защитить себя от угрозы, исходящей от конкурентов. Характер этих ходов изменяется в зависимости от той роли, которую компании играют на целевом рынке, – лидера, претендента на лидерство, преследователя лидера или же на роль компании, обслуживающей рыночную нишу. Предположим, что отрасль состоит из компаний, показанных на рис. 3. [6, с.54]

Рис.3. Распределение долей рынка

Как видно из рисунка, около 40% рынка находится в руках у лидера рынка – компании, занимающей самую крупную долю рынка. Еще 30% рынка сосредоточены в руках компании – претендента на лидерство, занимающей среди конкурентов второе место и ведущей нелегкую борьбу за увеличение своей доли рынка. Еще 20% рынка находится в руках последователя лидера, также входящего в группу ведущих компаний, которая стремится удержать свою долю, не раскачивая при этом "лодку" отрасли. Оставшиеся 10% рынка принадлежат компании, специализирующейся на обслуживании узких сегментов рынка – рыночных ниш, на которые не претендуют другие компании-конкуренты.

Рассмотрим отдельные маркетинговые стратегии, которые могут быть применены рыночными лидерами, претендентами на лидерство, последователями лидера и компаниями, занимающими нишу.

В большинстве отраслей есть общепризнанный лидер, который обладает наибольшей долей рынка и обычно опережает другие компании по ценовым изменениям, выведению на рынок новых товаров, охвату зоны распределения товаров и затратам на стимулирование сбыта. Лидер может вызывать у других компаний восхищение или, напротив неприязнь, но в любом случае другие компании отрасли признают его господствующее положение. Лидер всегда является объектом пристального внимания со стороны конкурентов, это компания, которую стремятся обойти, подражать ей или избегать ее.

Лидеру приходится нелегко. Он постоянно должен быть на чеку. Другие компании время от времени испытывают его на прочность или стремятся обнаружить его слабые стороны и воспользоваться ими. Рыночный лидер может легко проглядеть происходящее на рынке перемены и быть оттесненным на второе или третье место. Появление на рынке новых, более совершенных товаров, может нанести ущерб лидеру. Иногда компания-лидер становится столь тяжеловесной и неповоротливой, что проигрывает борьбу за лидерство новым и более энергичным соперникам. [10, с.131]

Лидирующие компании стремятся удержать свои позиции, сохранить за собой звание компании "номер 1". Для этого они должны действовать сразу на четыре фронта. Во-первых, компания должна найти возможности и средства для повышения совокупного спроса. Во-вторых, компания может стремится еще больше увеличить свою долю рынка, даже если объем рынка остается неизменным. В-третьих, постоянное снижение издержек должно оставаться ее сильной стороной. В-четвертых, компании должны защитить свою текущую долю рынка с помощью искусных оборонительных и наступательных действий.

Расширение общего объема рынка. Обычно лидирующая компания выигрывает больше всего от расширения рынка в целом. Если люди станут больше фотографироваться, тогда Kodak – как лидер рынка – выиграет больше всех. Если Kodak в состоянии убедить заниматься фотографией большее число людей либо убедить людей фотографировать чаще, либо каждый раз при фотосъемке делать большее число снимков – она окажется в крупном выигрыше. В общем, лидер рынка должен непрестанно искать новых потребителей, новые возможности использования товара, а также расширить его употребление.

Привлечение новых потребителей. Каждый вид товара может привлечь внимание группы потребителей, которая еще не подозревает о его существовании либо противиться его приобретению из-за высокой цены, либо отсутствия у него некоторых свойств.

Классическим примером того, как привлечь новых потребителей, является случай с детским шампунем Baby Shampoo компании Johnson & Johnson. Когда в США бум рождаемости миновал, компания обеспокоилась будущими объемами сбыта Baby Shampoo. Однако специалисты по маркетингу Johnson & Johnson подметили, что детским шампунем иногда моют волосы и другие члены семьи. Руководство Johnson & Johnson развернуло рекламную компанию, пропагандируя Baby Shampoo для взрослых. Благодаря такой умело выбранной тактике за короткий срок Baby Shampoo компании Johnson & Johnson стал лидирующей маркой на всем рынке шампуней.

Поиск новых возможностей использования товара. Маркетолог может расширить рынки, открывая и стимулируя новые возможности использования товара. Нейлон – детище компании Du Pont, демонстрирует классический пример расширения сферы применения товара. Всякий раз, когда нейлон становился зрелым товаром, он обнаруживал новые возможности своего применения. Впервые появившийся на рынке в качестве парашютных нитей, впоследствии он нашел свое применение в чулочной индустрии, а затем стал основным материалом для изготовления рубашек и блуз. Позже его использовали для автомобильных шин, мебельной обивки и ковровых покрытий.

Повышение интенсивности использования товара. Третья стратегия расширения рынка – убеждение людей использовать товар чаще и интенсивнее. Компания Campbel призывает людей чаще есть супы, рекламируя их в качестве одного из ингредиентов, входящих в блюда, рецепты которых она помещает в журналах для женщин. [12, с.27]

Увеличение доли рынка. Компании, являющиеся лидерами рынка, также могут расти, увеличивая свои доли рынка. Для многих рынков небольшое увеличение доли означает довольно значительный прирост продаж. Результаты многих исследований подтвердили, что с увеличением доли рынка прибыльность также повышается. поэтому предприятия, владеющие очень большой относительной долей рынка, получают в среднем значительно более высокий доход на вложенные средства. Находясь под влиянием этого факта, многие компании стараются увеличить свои рыночные доли для повышения собственной прибыльности. Существуют три способа, с помощью которых эти компании могут еще больше упрочить свою лидирующую позицию.

Завоевание потребителей конкурентов. Завоевать потребителей конкурентов – дело нелегкое. Стимулирование сбыта и снижение цен позволяют быстро увеличить долю рынка, но такой прирост может быть получен только за счет снижения прибыльности, кроме того, он утрачивается, как только прекращается стимулирование. Исключением являются только ценовые войны, которые стимулируются лидерами рынка, обладающими большими ресурсами, чем их конкуренты. Значительно чаще завоевание доли рынка достигается долговременными вложениями в повышение качества, нововведения или в создание торговой марки.

Завоевание конкурентов. Зрелые ведущие компании скорее предпочитают купить конкурентов, чем завоевывать их потребителей. Иногда это может открыть компании доступ в новые рыночные сегменты. Значительно чаще для компаний завоевание конкурентов – это своего рода бросок, который позволяет им увеличить масштабы своей деятельности за счет приобретения сходных предприятий.

Завоевание преданности потребителей. В наше время схемы завоевания преданности потребителей невероятно разрослись. Лучшим из того, что есть, можно назвать попытки установления взаимоотношений с потребителей на основе удовлетворения их нужд в течении длительного времени.

Завоевание большей доли рынка автоматически поднимает уровень прибыльности компании.

Повышение производительности. Производительность на рынке означает выжимание больших прибыльности из одного и того же объема продаж. Рыночные лидеры имеют преимущество в масштабах предприятия, благодаря чему их затраты ниже, чем у конкурентов. Однако для снижения затрат размеры компании – это еще не все.

Снижение затрат нельзя добиться, если компания владеет другим предприятием, деятельность которого не связана с основной деятельностью компании, но зато связана с дополнительными затратами. Чаще всего самые низкие затраты наблюдаются в случае, если лидер рынка, например, такой, как McDonald’s, целенаправленно занимается одним видом предпринимательской деятельности.

Покупка и продажа вспомогательных предприятий часто отражают стремление основной компании укрепиться за счет упрощения своей деятельности. Совершенствование ассортимента продукции. Целью в данном случае является продать как можно больше автомобилей, приносящих высокую прибыль. Иногда фирмы, занимающие второе, третье и последующие места в отраслевой табели о рангах, представляют собой довольно крупные компании.

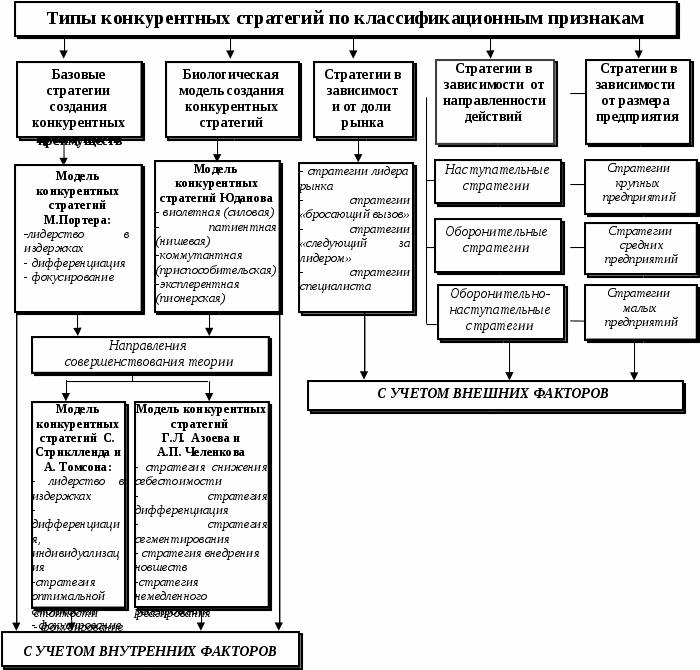

Глава 2. Типы конкурсных стратегий фирм

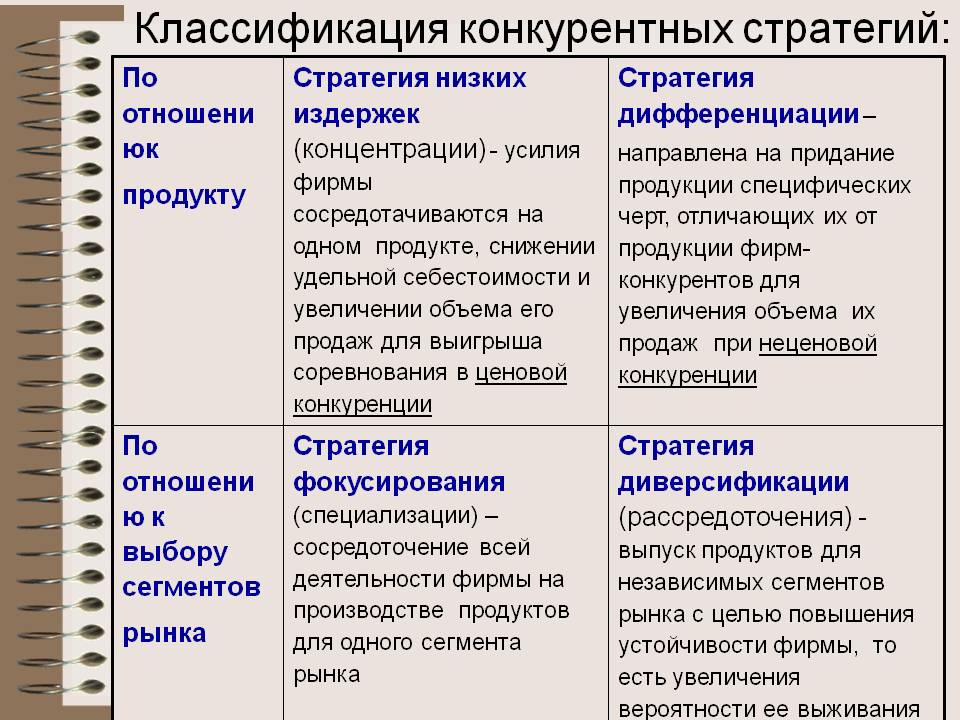

Конкуренция возникает при борьбе фирм за ограниченный объем спроса на доступных сегментах рынка. Существует четыре вида конкурентных стратегий:

Виолентная ("силовая") стратегия – стратегия доминирования на обширном рынке, ориентированная на высокую производительность и снижение издержек производства, а, следовательно, и снижение цены продаж. Это достигается организацией массового производства товаров среднего качества, вполне устраивающих массового покупателя. Такой стратегии придерживаются многие крупные компании. Товар производится ими в широком ассортименте, часто обновляется, что в сочетании с его добротностью и доступностью по цене позволяет привлечь широкие слои покупателей. Этому способствует проведение крупных рекламных компаний. [7, с.11]

Патиентная (нишевая) стратегия – стратегия, ориентирующая на выпуск ограниченного количества специализированной продукции высокого качества. Фирмы, придерживающиеся такой стратегии, стремятся уклониться от прямой конкуренции с ведущими компаниями и найти на рынке собственную нишу, недоступную для виолентов. Они хорошо дополняют виолентов, так как вносят на рынок разнообразие, выискивают и активно формируют специфические потребности. Узкая специализация патиентов позволяет им обеспечить высокий научно-технический уровень производства и высокую квалификацию персонала. Такой стратегии придерживаются менее крупные (по сравнению с виолентами), средние мелкие фирмы.

Коммутантная (приспособительная) стратегия – стратегия, направленная на максимально быстрое удовлетворение небольших по объему кратковременных, часто меняющихся потребностей. Мелкие фирмы, придерживающиеся этой стратегии, обычно не располагают эффективным оборудованием и научно-техническими заделами, но имеют хороших мастеров "на все руки", что позволяет им быстро приспосабливаться к изменяющимся потребностям рынка.

Эксплерентная (пионерская) стратегия – стратегия, ориентирующая на радикальные нововведения и привитие новых потребностей и спроса на принципиально новые товары. Такая стратегия свойственна постиндустриальной эпохе и предпринимательской реакции на изменения на рынке. Реализовать ее могут фирмы, имеющие высокий научно-технический потенциал и предпринимательский стиль поведения. Такой стратегии свойственны высокий риск неудачи (предлагаемый товар не находит потребителя) или высокие доходы в случае удачи.

Крупные предприятия подвергаются в последние годы серьезной критике. Их обвиняют в бюрократизме, негибкости, монополизме и пр. Напротив, положительные качества – предприимчивость, эффективность, неформальное отношение к делу и многое в том же роде – связывается только с мелким бизнесом. Такие взгляды имеют серьезные основания.

Однако при взвешенном подходе к крупным предприятиям нельзя игнорировать тот факт, что при всех своих недостатках они являются стержнем любой современной развитой экономики. Составляя не более 1-2% от общего числа фирм США, Западной Европы или Японии, они создают от одной трети до половины валового национального продукта, производимого в этих центрах мировой экономики, и выпускают более половины всей промышленной продукции. [14, с.421] Наряду со слабостями крупные предприятия в своем абсолютном большинстве придерживающиеся силовой стратегии конкурентной борьбы, имеют и сильные стороны.

Известно, что в качественном отношении спрос на товары и услуги очень разнообразен: одним потребителям нужны продукты с одними, другим – с другими характеристиками.

Но, как показали исследования, в количественном отношении спрос концентрируется вокруг некоторого среднего, типичного на данный момент и для данной экономики, уровня качества и, соответственно цены товара. Как правило, дорогих товаров сверхвысокого качества дешевых и плохих продуктов сбывается существенно меньше. Для фирм производителей эта закономерность имеет важное практическое значение. Выпуская товары с характеристиками, близкими к наиболее популярным, можно с помощью относительно небольшого ассортимента товаров удовлетворить существенную часть всего платежеспособного спроса.

Это обстоятельство открывает объективную возможность для организации массового выпуска стандартных продуктов. Действительно, если рынок по большей части требует примерно одинаковых товаров, их выпуск большими сериями может быть налажен исключительно рационально.

Как показала мировая практика, благодаря деятельности крупных фирм были достигнуты серьезные результаты в области научно-технического прогресса. В частности, резко увеличилась производительность труда, снизились затраты производства. Такие результаты были достигнуты благодаря экономии на масштабах производства (с ростом размеров предприятия издержки производства на единицу продукции падают). Точнее, снижение издержек идет до тех пор, пока не будет превышен некоторый оптимальный размер предприятия. [9, с.97]

Сокращение средних издержек с увеличением размера предприятия обусловлено рядом причин:

1.Технологическими. Как показывает опыт, толчок к прогрессивному преобразованию отрасли и возникновению в ней крупных предприятий обычно дает изобретение некой новой технологии или продукта, допускающих дешевое и массовое изготовление конкурентоспособной продукции. В дальнейшем самое производительное оборудование, как правило, используется на крупных предприятиях.

прошлом году феноменальная изменчивость рынка во многих отношениях была объяснена реальными рисками и непредсказуемостью, связанной с ним факторы как экономический рост в Китае, ситуации с европейскими банками, излишком поставки нефти. За первые два месяца этого года много инвесторов начали паниковать, как будто даже США, где ситуация с ростом экономики - один из оптимума в мире, могут попасть в рецессию. Из числа экспертов, участвующих в ежемесячном опросе газеты, 21% объявил, что рецессия — уже за углом.

Я не буду отрицать, что риски существуют. Довольно серьезный удар по экономике Китая или по финансовой системе Европы, чтобы отодвинуть мировую экономику о медленном рельсе, но рост, к рецессии. Еще больше мысль пугает это через год, президентская власть в США может превратиться в телевизионное реалити-шоу.

Тем не менее, с макроэкономической точки зрения фундаментальные индикаторы не так плохи. Хорошие числа занятости, с доверием потребителей все в порядке; доля нефтяного отделения в ВВП не столь большая, что катастрофа цен на нефть вызвала экономику США к коленям. В действительности самый недооцениваемый источник существующих капризов рынка - страх перед подходом нового большого кризиса.

Возможно видеть определенные параллели между сегодняшними тревогами и капризами рынка на первом десятилетии после Второй мировой войны. И в этом, и в другом окружает необычно большое требование к безопасным активам, наблюдался. (Конечно, большую роль во время послевоенного периода играла также политика "финансовых репрессий", когда правительства буквально выдвинули долги в напитках частных инвесторов по ставкам, ниже рыночной цены).

Даже когда после того, как конец Второй мировой войны провел десять лет, известный экономист Джон Кеннет Гилберт выразил мнение, что мир может стоять перед новой депрессией, и рынки остались в чрезвычайной нервозности. Люди все еще отлично помнили, как за первые годы Великой Депрессии фондовый рынок США понизился на 90%. В 1950-м не было трудно предположить, что все может пойти не так снова. Мир только что вынес целую серию несчастных случаев, включая две мировых войны, глобальную эпидемию гриппа и фактически депрессию. Кроме того, шестьдесят лет назад призрак ядерной войны казался очень настоящим.

Сегодня людям также не нужны напоминания о том, как глубоко и рынки ценных бумаг может быстро потерпеть неудачу. После финансового кризиса 2008 американские действия упали в цене больше, чем на 50%. Фондовые рынки упали в некоторых намного более сильных странах. Например, в Исландии рынок был пущен под откос больше, чем для 90%. Не удивительно, что после недавнего снижения рынка на 20% многие думали, но пойдут ли дела еще хуже (и до) и станет ли страх перед новой рецессией само осуществляющимся пророчеством.

Идея состоит в том, что, когда инвесторы слишком беспокоятся с угрозой рецессии и действиями, падают слишком сильно, затем имеют капризы, начинают входить в реальный сектор экономики посредством уменьшения в расходах, которые приближает рецессия, пугающая все. И это, возможно, верный, хотя рынки могут оценить слишком высоко собственное влияние на реальный сектор экономики.

С другой стороны, факт, что США удалось продвинуться вперед, несмотря на неблагоприятные глобальные условия, свидетельствует о сильном внутреннем спросе в стране. Но этот факт, по-видимому, не производит на рынки впечатление. Даже инвесторы, держащие сдержанный оптимизм относительно перспектив экономики США, волнуются, что американское Федеральное правительство расценит рост экономики как причина продолжения политики увеличения процентных ставок, создав, таким образом, огромных проблем для развивающихся стран.

Конечно, есть также другие объяснения изменчивости помимо страха. Самое простое — все фактически очень плохо. Конкретные риски, возможно, не столь большие как в 1950-м, но это - больше из них, в то же время рынки начинаются с намного выше и преувеличенные положения.

Кроме того, финансовая глобализация значительно расширила взаимосвязи мировых рынков, увеличив масштаб переданных шоков. На мировых долговых рынках есть крупные центры потенциальной слабости, в то же время существующая мягкая валютная политика помогает скрыть эти сложные проблемы. Это определено также отсутствие ликвидности на основных рынках, которая приводит к сильному колебанию цен; на рынке низкой жидкости мало изменения требования или предложения может иногда приводить к большим изменениям цен, в то время как баланс рынка восстановлен.

Однако самое убедительное объяснение, тем не менее, в другом — рынки боятся, что, в то время как внешние риски поняты, реакция властей будет неэффективна. От всех слабых мест, показанных финансовым кризисом, политический паралич является самым глубоким.

Иногда говорите, что власти были заняты пользующаяся спросом стимуляция недостаточно. Это правильно, но это не вся картина. Самой большой проблемой, нависающей над мировым тяжелым фрахтом сегодня, является позорная неудача с проведением структурных реформ. Рост производительности, по крайней мере, временно застрял на низких процентах, и мировое население в долгосрочной перспективе уменьшено поэтому, проблемами на стороне предложения, но не отсутствием требования, является реальный ограничитель роста экономики в развитых странах.

В долгосрочной перспективе факторы предложения определяют рост экономики. Если государства не способны, чтобы провести глубокие структурные реформы после кризиса, то трудно принять, когда это в целом может произойти. Правительство страны, как будто это телевизионное реалити-шоу — одним глазом, всегда глядящим на рейтинги — едва позволит выполнять эту работу.

Банк России издал предварительную оценку платежного баланса в январе-феврале 2016 вчера - положительный баланс его текущего счета сделал $9,7 миллиардов ($19,4 миллиардов в предыдущем году). В январе 2016 баланс текущего счета был оценен в $6,1 миллиардов, и Центральный банк объясняет его острое уменьшение в феврале с продолжением сжатия внешней торговли и "продвигающихся темпов уменьшения в экспорте против падения мировых цен за энергоносители в задержке сокращения импорта".

Статистика FTS, изданного вчера, подтверждает: в январе 2016 товарный экспорт в ежегодном выражении уменьшился на 37,8%, и импорт - для 20,1%. В феврале 2016 импорт из зарубежных стран (львиная доля всего импорта товаров) был уменьшен на 16,8% (для 17,9% месяцем ранее). Даже рост средней ежемесячной цены на Уральскую нефть к 30,55$ для барреля (от 28,8$ в январе) не мог держать острое уменьшение в излишке текущего счета к $4,6 миллиардам в феврале. Хотя Дмитрий Полевой от ИНГ Банка полагает, что излишек поддержал укрепление рубля, который начался в феврале (см. возглавляющее "Сегодняшнее Число").

Между тем поддержка курсу в феврале была оказана не так остающимся излишком текущего счета, сколько острого уменьшения в чистом оттоке капитала (см. график). Если в первой половине 2015 года он фактически соответствовал излишку текущего счета, то со второй половины 2015 года промежуток между излишком платежного баланса и оттоком капитала начал расти в пользу Российской Федерации. В январе-феврале 2016 Центральный банк был оценен оттоком в уровень $5,9 миллиардов ($29,2 миллиардов в январе-феврале 2015), в то же время в январе 2016 он был оценен в $4,6 миллиарда, который демонстрирует острое сокращение оттока в феврале - к $1,3 миллиардам. В то же время данные шоу Центрального банка: чистая покупка населением наличной иностранной валюты в сокращении депозитов валюты в январе 2016 сделала $1,2 миллиарда, и чистые платежи за корпоративные долги - $1,5 миллиарда. В феврале только последние должны сделать $2,2 миллиарда. Даже если предположить, что чистая покупка домашних хозяйств валюты в феврале не наблюдалась из-за ожиданий укрепления рубля, оценки оттока Центрального банка могут быть недооценены.

Компания подписала с правительством Словакии меморандум о будущем сотрудничестве согласно который в Словакии может быть местная система Гиперболе, которая позволит достигать от Братиславы до Вены через 8 минут.

В начале марта директор компании на посетил Словакию приглашением Министра Экономической страны с трехдневным визитом правдой в отношении отчетов о Pravda.sk.

Во время посещения проект сверхзвукового поезда были обсуждены с представителями правительства, академиками и потенциальными инвесторами.

Выпуск отмечает, что в то же время никакие обязательства не были взяты правительством Словакии и компанией.

Меморандум о взаимопонимании, у которого нет обязательной силы, стал результатом встречи. Пресс-секретарь Министерства Экономики Словакии, отметила, что соглашение имеет декларативный характер и включает обещание последующей информационной встречи, которая должна иметь место в течение 270 дней.

Компания во время создания революционной транспортной системы ищет место теперь за пределами США, которые будут соответствовать нескольким критериям, включая будет иметь короткое расстояние между двумя городами. Братислава и Вена в этом аспекте - идеальные кандидаты, поскольку расстояние между ними делает немного меньше чем 60 км.

"Видение Гиперболе в Европе эта комбинация двух следующих капиталов в мире, Братиславе и Вене, и затем создании сети, которая объединит Европу", – Жидкова отметила.

Редкий день не приносит сообщения на новых инцидентах на воздушном транспорте. Только с начала марта в России там была целая серия таких чрезвычайных положений.

— 1 марта самолет авиакомпании России, выполняющей полет от Санкт-Петербурга до Уфы, был вынужден возвратиться в Пулково из-за дыма.

— 6 марта пассажирские русские компании 757-200, Королевский Полет, летящий в Москву из Гоа, разбился при посадке в Астрахани — электроника на борту, отказались.

— 9 марта авиакомпании, делающие полет от Тюмени до Нового Уренгоя, разбились при посадке в аэропорту отъезда после в нем, одно из колес шасси уменьшилось.

— 9 марта компании, летящие от Москвы до Хабаровска, вынужденно сели в Иркутске. В самолете датчик дыма работал — поскольку это стало ясным впоследствии, сигнал был ложным.

И хотя перечисленные инциденты, к счастью, обошлись без тяжелых последствий — нет ни жертв, ни жертв — но так происходит не всегда.

В 2015 в мире было 16 авиакатастроф, которые унесли жизни 560 человек. Несчастные случаи в прошлом году не произошли к российским самолетам (смерть рейса A321 "Когалым авиа" на Синайском полуострове не включена в эту жалобную статистику как в этом случае, это о террористическом акте).

Тем не менее, частота наборов инцидентов, думающих еще раз на безопасности полетов и о надежности самолетов — каждый из этих случаев, могла стать фатальной.

Поскольку, что есть правила?

Статистика инцидентов авиации в целом не ухудшается, даже наоборот — и универсальный, и российский, президент Международного Консультативного и Аналитического Агентства (IAAA) "Безопасность полетов", требует член правления Мирового фонда безопасности полетов (FSF) Валерий "7 из 16 прошлогодних несчастных случаев связаны с пассажирскими полетами. И все такие полеты 34 миллиона были сделаны. Самолет и был и остается самым безопасным типом транспорта" говорит.

"Самолет первоначально опасен. Операция любых типов самолетов будет всегда связываться с повышенными рисками, несмотря на все текущие и будущие технические успехи" — преподаватель Института коммуникаций международных перевозок, эксперт Международной организации гражданской авиации (IKAO), Виталий Бодунов говорит.

Повышенная степень риска делает ошибки и небрежность в аэронавтике фатальным чаще. Понимая его, человечество создало обширный свод правил и законы, которые убеждают обеспечить безопасность в небе, которые из года в год улучшены и добавлены. Однако, при расследовании каждого конкретного трагического инцидента, связанного с полетами любой ценой, становится ясно, что нарушение их или тех обязательных правил имело место, говорит Виталий Бодунов.

"Пренебрежение элементарные нормы в нас иногда идет вне всех пределов. То, что официальный браконьер при охоте вынуждает пилотов вертолета сесть в условиях, когда приземление невозможно, в результате автокатастрофы, и все погибают. Это к легкому долгому времени самолета - перевозчик человек, у которого нет свидетельств полета. Результат все равно" — перечислен им.

"Безопасность пренебрежения увеличения во время экономического кризиса, когда стремление заработать, чтобы выжить, выдвигает много голов при плевании правилами. И это действительно опасно" — Валерий определяет.

Новые требования

2015 определял много проблем, на которых эксперты по авиации целого мира сконцентрировали внимание теперь.

назвал "дождливый день в истории мирового самолета" 23 марта. В этот день мысленно нездоровый пилот немецкой компании сознательно направил самолет к столкновению с горой. Умерли полторы сотни пассажиров и членов команды. После этого во многих странах серьезно проявили внимание к проблеме медицинского улучшения (в этом случае — психологический и психиатрический) контроль экипажа самолета.

Например, Индия вошла в четырехуровневую систему оценки команд, европейское агентство на безопасности полетов (EASA) создает однородную медицинскую базу данных пилотов.

"Недавно это стало известным, который итальянский пилот угрожал убить сам двумястами пассажирами, если жена бросает его — это он послал SMS супругу перед полетом от Рима до Японии. Ей удалось сообщить полиции, пилот был быстро и спокойно заменен, теперь он проходит психиатрический осмотр. Ужасно, но плохой пример был заразным, и должен быть готов к аналогичным ситуациям обслуживания безопасности полетов включая в России" —говорит.

Китайские экономические промахи локомотива. Планы относительно переориентации экономики к внутреннему спросу и сфере обслуживания остаются только планами до сих пор. Старая модель инвестиционного роста больше не работает, и новый не присутствует.

Было невозможно представить несколько лет назад, что скучные статистические данные и заявления функционеров на дежурстве PDA стали причиной статей на первой полосе ведущих газет мира и главный к заговорам новостей о ТВ, и сырье и фондовые рынки реагировали на них острые скачки. Теперь - другой вопрос: Китай стал последней надеждой на мир для экономического роста и с силой и главными попытками оправдать его. В феврале и начало марта это работало хорошо.

Отток капитала из Китайской Народной Республики был замедлен, в феврале это сделало $29 миллиардов (в январе 2016-го - $100 миллиардов в декабре 2015-го - $107 миллиардов). Давление девальвации на юань слабело. Китайская номенклатура может радоваться - сессия Собрания народных представителей, которое открылось в начале марта, имеет место гладко. Председатель государственного комитета по развитию и реформам Китайской Народной Республики, Суй Шуши объявил, что "жесткая посадка" экономики не будет, и по словам премьер-министра Ли Касьяна, в 2016-м росте сделает 6 5-7% ВВП (прогноз МВФ - 6,3%).

Мировые рынки поймали китайский оптимизм. В феврале - начало марта 2016-х опасных активов выросло практически во всем мире, самый большой рост показал сырой сектор. От январского основания цена на нефть Бренда выросла почти на 50%, превысив $40 / бар. Еще более впечатляющий рост показали металлы. Например, железная руда выросла от декабрьского основания в 37$ для тонны на 70% к 63$, главное нападение оптимизма имело после вдохновляющих заявлений китайских лидеров: 7 марта цитаты взлетели для 19,5%.

В январе 2016-х аналитиков объяснил падение сырья и мировых рынков с проблемами в Китае, их сегодняшнее движение возвращения также во многих отношениях объяснено оптимизмом по Китайской Народной Республике. "Лучшие, чем ожидались, американские и стабильный китайский юань привели к краху глобального "отрицательного пузыря"", - аналитики UBS отмечают. Аналитик Агентства Рейтер на металлах Энди Хам более банален. По его мнению, сплотитесь в металлах, оно вызвано спекулятивной лихорадкой на биржах в Шанхае и Даляне, где в недавних толпах месяцев китайских розничных инвесторов, которые были разочарованы на фондовом рынке, были сжаты. Реальный спрос на металлы остается низким.

Кроме гарантий чиновников, относительной стабилизации оттока капитала и нападений панических покупок, оптимистичные новости из Китая как, однако, и отовсюду, практически не существуют. Так, февраль, который индексы PMI, которые хорошо коррелируют с динамикой ВВП, показали следующему ухудшению в промышленном секторе китайской экономики - 48 (худшая стоимость за пять месяцев), рецессия, длится 12 месяцев. Хуже, чем это, сектор услуг, на которых в китайских специальных надеждах положены, слабел также: PMI упала в феврале на 51,2 против января 52,4. "Новая нормальность" экономики еще не работает с большей ориентацией к сектору услуг. Не все в порядке и в финансовом центре Китая - Гонконг. Здесь PMI упал на довольно указывающие на спад уровни (46,4 в феврале, 46,1 в январе).

Китайский экспорт в долларах в ежегодном выражении падает восьмой месяц подряд: в феврале, падание в течение года сделало 25,4% (против прогноза согласия в 15%), в январе - 11,2%. Импорт был уменьшен на 13,8%, в январе для 18,8% (частично, он объяснен более низкими ценами на сырье, хотя натуральный импорт на многих типах товаров показал падение). Также активный торговый баланс - к $32,6 миллиардам против отчета в $63,3 миллиардах в падениях в январе. 2 марта рейтинговое агентство изменило прогноз верховного рейтинга Китайской Народной Республики (Aa3) со стабильным к отрицательному, выразив беспокойство об уменьшении в темпах роста, сокращении запасов валюты и давления на юань. Обычно это - немного причин оптимизма.

Запутанный рост

Реакция властей к рецессии говорит об их беспорядке. С одной стороны, китайские лидеры говорят о потребности реформ и переориентации роста от промышленности на секторе услуг. С этой целью необходимо понизить резко долю инвестиций в ВВП (приблизительно 45% ВВП теперь) и прекратить создавать новые мощности в промышленности, поскольку это давно лишнее.

Торговая палата ЕС в Китае недавно выпустила сообщение об Избыточной мощности в Китае, в котором я проанализировал ситуацию с избыточными мощностями в нескольких отделениях (загружающий на уровне 80-85%, считается нормальным, уровень говорит об излишке мощностей, среднем уровне индустрии США ниже с 1967 - 82%).

В сталелитейной погрузке отделения мощностей делает 71% (против 80% в 2008-м). В то же время теперь Китай плавит больше чем в два раза больше сталь, чем другие крупнейшие производители - Япония, Индия, США и Россия, объединенная. В алюминиевой погрузке отделения 76% (78% в 2008-м), производство в в 13 раз больше, чем в США, также покрывает половину из мирового спроса. В цементном отделении - 73% (76% в 2008-м), 57% всего мирового выпуска (в самом близком конкуренте, Индия, в девять раз меньше). В химической промышленности (25 тысяч компаний) от продуманных 16 разделений у только трех были погрузка больше чем 80%, четыре - 70-80%, другие - это ниже, чем 70%. В нефтяной обрабатывающей отрасли промышленности - 66% (против 80% в 2008-м). В то же время в этом отделении из-за высокой капитальной интенсивности производственной погрузки в 85-90% считается нормальным. В стеклянной промышленности - 79% (88% в 2008-м), в целлюлозно-бумажном - 84% (90% в 2008-м).

Экономисты оценочной погрузки Блумбергса мощностей в автомобильной промышленности в 2015-м в 70% против больше чем 100% в 2009-м (погрузка выше, чем 100%-я работа сверхурочного времени средств).

Избыточность мощностей и перепроизводства нажимает на ценах производителей и доходности (5,76% в среднем на крупнейших предприятиях в 2015-м против 5,91% в 2014-м). "Низкая доходность предприятий приведет к трудностям с оплатой процента на долгах, не говоря уже о теле долга, - это отмечено в Избыточной мощности в Китае. - Если доля безнадежных долгов резко растет в 2016-м, она может вынудить власти повторно капитализировать банки". От того, где взять его деньги в запланированном бюджетном дефиците на 2016 в 3% ВВП, неясного.

В ответ на власть создали массу программ для устранения избыточных мощностей. Например, как Суй Шуши объявил на сессии VSNP, запланировано уменьшить сталелитейные мощности на 100-150 миллионов тонн и уголь - на 500 миллионов тонн, выпуск труда может сделать 3 миллионам человек в два три года. Подобные программы находятся также на других ветках.

С другой стороны, при производстве избыточных предприятий искусственное требование инфраструктуры создано. Например, как премьер-министр Ли Касьян на той же самой сессии объявленного VSNP, в пакете воспламенения экономики в строительстве дорог это уже инвестируют на 1,65 триллиона юаней ($253 миллиарда) и еще 800 миллиардов юаней на железных дорогах (сеть китайских железных дорог второе в мире на степени американский Посол). Плюс в течение нового, 13-го пятилетнего периода запланирован, чтобы построить еще 50 аэропортов.

Жилищная проблема

Перепроизводство, странно достаточно, иногда сопровождается спекулятивными пузырями. В Китае есть огромные непроданные запасы жилой недвижимости. По данным крупнейшей частной консалтинговой компании в области недвижимости китайской Академии индекса, они достигают 6,2 миллиардов кв. м. (на 4,7 кв. м. на душу населения). По действующему курсу продаж этого объема это достаточно в течение пяти лет. Однако, уже теперь 36 кв. м. области против 33 кв. м. в Великобритании и 22 кв. м. в России - доля городского жителя в Китае. В то же время 75,6% всего жилищного фонда построен совсем недавно после 2000. Больше чем одна квартира, доля домовладельцев в Китае - у 90% есть 21% семей (приблизительно так же в России, в Великобритании - 67%, в США - 65%, в Японии - 61%, в Корее - 54%).

Но также и против предложения избытка китайские власти позволили следующее ухудшение рынка. Так, цены недвижимости в Чанчжэне с начала года прыгнули для 25%, это находится немного меньше в Шанхае. В Чанчжэне средняя стоимость квадратного метра достигла $7 тысяч в Шанхае - $6,2 тысяч. Сообщения на поворотах длиной в часы в компаниях агента по продаже недвижимости изданы в китайских газетах. Тут и там даже продажа места к поворотам за одну тысячу юаней (11 тысяч рублей). У тех, у кого нет средств для оплаты начального вклада для ипотеки, есть возможность участвовать в предположении. Интернет-компании (например, веб-сайт с говорящим именем pinfangwang.com.cn - "борется за дом") принимают вклады людей (от одной тысячи юаней и выше) и скупают на них недвижимость.

Несмотря на верные признаки перегревания рынка (подобный прошлогоднему пузырю на фондовой бирже), власти не собираются охлаждать его. Например, губернатор провинции находится в ее структуре) объявил разработку плана относительно покупки жилой недвижимости государственными предприятиями для сокращения числа непроданных зданий недавно. Нелепость ситуации. С одной стороны, спекулятивный пузырь, с другим - излишком предложения, с третьим - стремление властей решить проблему избыточной директивы предложения покупает у государственных компаний.

Несмотря на местные мании в, Шанхае, Пекине, Нанкине и Гуанчжоу, в других больших городах (государственная статистика прослеживает 70 самых больших городов) цены стабильны или даже падают. Что не останавливает власть от создания новых программ для социального жилья и урбанизации.

Очистка вместо реформ

Беспорядок власти может быть понят. Она устала в цугцванг: старая модель роста больше не работает, и реформы неизбежно будут болезненными, и стабильность PDA угрожают. Президент Си, вероятно, понимает его и власть партийных попыток восстановить, по крайней мере. Антикоррупционная компания, начинающаяся три года назад, беспрецедентна в весах. За 30 лет экономического роста много высокопоставленных официальных представителей партии ковали вместе государства миллиарда, и правительству Си на коррупции, фантастической в весах, посмотрели, как на побочный эффект быстрого развития.

Теперь все изменилось. Впервые во время реформ прежний член постоянного комитета политбюро Центрального комитета PDA, прежнего главы представительства Центрального комитета PDA и прежних заместителей председателя Центрального Совета войны, всего больше чем 100 крупных чиновников были подвергнуты судебному преследованию. "Тела партийного контроля просеивают бюрократию, маленькое решето, в результате ста тысяч людей теряют ситуацию и перспективы, десятки тысяч - свобода или жизнь, но миллионы напуганы и вынуждены принять новые правила игры", - эксперт Центра анализа стратегии и технологий Синологу Василий Кашин отмечает. Текущие очистки уже выдерживают сравнение с периодом "культурной революции" Мао.

Разъяснение системы от коррупции чрезвычайно важно, но нет достаточно. Увы, всей системе нужна реформа - скорее всего без преобразования политического режима, не будет возможно заменить также экономическую модель. Аналитики Торговой палаты ЕС в Китае ассигнуют три фактора, вмешивающиеся экономические реформы, и все они политические.

Первое - региональный протекционизм. Перспектива уменьшения в темпах роста VRP (все управляются целевым уровнем ВВП, установленным PDA), уменьшения в налогах от избыточных предприятий и угрозы роста безработицы пугает региональную элиту. И сторона, убирающая только, усиливает страх - никто не хочет проблем в регионе. В результате все соглашаются с потребностью уменьшения в инвестициях в избыточное производство с закрытием избыточных предприятий, но только не в городе или области - позволяют, это сделано соседом.

Второе - страх перед массовыми беспорядками. Этот фактор особенно фактический для китайских аналогов российских моногородов, где основное или только источник занятости и налогов - это или то предприятие, часто лишнее. В отсутствие эффективной системы социальной защиты населения (пособие, пенсия, и т.д.) вычитание самого большого числа рабочих на местах, даже если в низкой заработной плате и низкой производительности труда, это более предпочтительно, чем их увольнение. Особенно важно, если рабочие ограничили навыки и плохие перспективы, чтобы найти другую работу в охлаждающейся вниз экономике.

Как экономист примечания, в региональной секции эта проблема особенно фактическая для китайского "ржавого пояса" - северо-восточные области Китайской Народной Республики: точно там самая большая концентрация обратных предприятий и моногородов. Попытки передать неэффективные общественные отрасли промышленности под контролем частных компаний ранее довольно часто закончились с восстанием (например, передача частной компании в государство Танхоя Стил. в городе Танхоя области Цзэминь в 2009-м). Всего в стране, согласно Гонконгу китайский Трудовой Бюллетень, число протестов и нападают на предприятия, в 2015 вырос дважды (до 2774 инцидентов против 1379 в 2014).

Усиленное внимание обращено в мире и такой проблеме сегодня как надлежащий ответ пилотов к бортовой системе предотвращения столкновений (OSPC). По словам Евроконтроля, каждый четвертый пилот, получая сигнал BSPS принимает неправильные меры.

"После трагедии с A321 по Синею во многих странах все еще, был введен поднятый режим безопасности, который работает. И увеличенная опасность стрелять пассажирских самолетов из земли сделала фактическую установку ими специальным оборудованием, усиливающим внешнюю защиту самолетов (например, "тепловые ловушки"). Что, между прочим, стало важной задачей и для российской авиационной промышленности" — Валерий говорит.

Столкновение в октябре 2014 во Внуково самолета Сокола со снегоочистителем обнажило серьезные проблемы в российских аэропортах. И не только на русском языке, поскольку увеличение безопасности операций на взлетно-посадочных полосах включало в Глобальный план безопасности полетов IKAO на 2014-2016 теперь.

Продолжающееся закрытие Турции и Египта для российских туристов создает не только благоприятные возможности для курортов Юга России, но также и очень серьезных рисков, ведущие игроки рынка верят. Уже теперь спрос на летний отдых в Краснодарском крае значительно превосходит доступное предложение в качественном сегменте. Продуктивным способом в этой ситуации и к туристическому бизнесу и к властям расширение границ сезонного создания принятия новых туристических продуктов кажется.

Война покажет план

Хозяева гостиницы и туроператоры обсудили перспективы предстоящего сезона курорта в Краснодаре на конференции отделения, организованной кавказским стратегическим порталом и группой компаний Undersun. Вопрос этого стал основным предметом для обсуждения, как успешно это, окажется, примет на курортах Юга России тех, кто раньше имел отдых в Турции, и Египет давно, но теперь по бывшим известным причинам будет вынужден искать другие варианты выполнения летнего отдыха. Как это появилось, у профессионалов рынка еще нет готового ответа на него ни, ни в чиновниках, оперирующих сфера курорта и турист.

Самой общей оценкой, в прошлом году Турция в целях отдыха 3,6 миллиона российских туристов, Египта — 2,4 миллиона, который является всего, посетили приблизительно 6 миллионов человек. Если предположить, что все они пойдут в курорты Краснодарского края предстоящее лето, то их погрузка немедленно увеличит погрузку приблизительно к полутора разам (в прошлом году, согласно данным кубанских властей, поток туриста сделал 14 миллионов человек).

Однако это - только теория — фактически только часть гостей Антальи и Хургады переориентирована на отдыхе в России. Генеральный директор сети туристических агентств "Розовый слон" Алексан Мкрчьян полагает, что курорты Краснодарского края доберутся о половине от турецко-египетского потока, отмечая, что для этого потока сегодня иностранные конкуренты активно сражаются, особенно успешно — Греция. Вице-президент Федерации хозяев гостиницы и рестораторов России, Вадим Прасов также полагает, что надежда на русского обращается, чтобы получить те приблизительно 10 миллиардов долларов, какие русские, оставленные в Турции и Египте, тщетны. Во-первых, по его мнению, в связи с падением дохода русских расходов по отдыху значительно сокращены, и во-вторых, многие из тех, кто раньше имел отдых в Турции и Египте, так привыкли к местным стандартам обслуживания, что едва они получат соответствующую замену в России и если получают, то в намного меньших объемах.

Особенно скептически хозяева гостиницы и туроператоры оценивают призыв властей развивать в российской системе курортов "все включено", который стал главным "магнитом" для русских в Египте и Турции. По словам министра курортов, туризма и Олимпийского наследия Краснодарского края Евгений Кудели, уже приблизительно 60% отелей для побережья, работающего с туроператорами, объявили намерение разработать эту систему. Однако, действительность может очень отличаться от намерений. "Все включено" - в первую очередь, финансовая модель, которая работает в определенных типах отелей. Если у Вас есть объект на 50 числах, и такой на наших курортах есть много из, то любой "все включено" не угрожает Вам. Конечно, Вы можете попробовать, но после результатов сезона Вы рассмотрите потери. Поэтому "все включено" может потянуть меньше чем 30% нашего рынка" — Вадим Прасов уверен.

Так или иначе все спикеры конференции выразили однозначную уверенность, что этим летом на курортах Юга России уведомление необходимо. Как Евгений Куделя сообщил, спрос на отдых в Краснодарском крае три раза превышает полезную мощность курортов. Поскольку июль-август числа в отелях, работающих с туроператорами, уже полностью искуплен последним, хотя доля туроператоров делает не больше, чем 25% из многих комнат до сих пор. Однако в то же время г-н Куделья счел трудным дать прогноз, какое число туристов посетит Краснодарский край этим летом, когда значительная часть отдыхающих принимает решение о поездке спонтанно: "Это не ни в Турции, ни в Египте: там приезжайте точно столько людей, сколько есть отели. У нас есть специфические особенности такой, то, что много граждан идут сюда наугад, надеясь найти на размещении места".

По словам хозяев гостиницы, избыток требования по предложению - фактор серьезного риска для российских курортов. "Курорты примут дополнительную погрузку в сезонном пике, когда это не будет необходимо, и эта перегрузка не даст ничего хорошего — генеральный директор группы компаний Undersun, которую рассматривает Евгений Бромберг. — Поток "турецкого" туриста имеет большие риски для курортов, мы можем получить большое отрицание и невосполнимого клиента. Будут конфликты, потому что люди привыкли для определенного обслуживания".

Поэтому игроки рынка с абсолютным пониманием рассматривали идею властей увеличить степень сезона курорта. По данным кубанского министерства курортов и туризма, если равномерно распределить избыточный спрос на межсезонье, то курорты Краснодарского края будут в состоянии принять еще 8 миллионов людей в год. Другой выбор — чтобы построить новые объекты, которые могли разместить всех, но в этом случае есть серьезные ограничения инфраструктуры (дороги, линии электропередачи, газ и т.д.), хотя люди заинтересовали вкладывать капитал достаточно в отели.

Евгений Куделя видит в общих трех возможностях увеличения в активный сезон на Черноморских курортах. Во-первых, возможно увеличить продолжительность купающегося периода, развивая соответствующую инфраструктуру — бассейны, это желательно с морской водой. Во-вторых, это выполнение действий событий, главным образом в межсезонье: только в этом году на курортах Краснодарского края больше чем 400 таких действий, включая 39 международных и 37 федеральных запланированы. В-третьих, на какой министр курортов, придал особое значение, необходимо развивать улучшающийся туризм что касается санаториев, фактор сезонности практически отсутствует. Это было подтверждено директором санатория Адлера "Знание" Дмитрий Богданов, который сообщил, что в его средней погрузке курорта на год может сделать выше, чем 90%, хотя до сих пор не все подобные объекты готовы хвастовству его — неспособность влияния правильно установить цели, нехватку компетентного персонала и слабой маркетинговой работы.

"Мы очень любим санатории" — Евгений Куделя заметил, дав такие несколько индикаторов: несмотря на то, что санатории делают только 10% всех предприятий туриста и филиала курорта Краснодарского края, они платят почти 50% всех налогов. Однако в то же время бальнеологические ресурсы Кубани используются только для 25%, и еще нет никакого достаточного спроса на рост этого индикатора. Тем не менее, в прошлом году лечение и улучшение имели место в организациях санатория края немного больше чем 1,5 миллиона человек или на 32% больше, чем предыдущий год.

В Севастополе там имел место встреча с известными российскими авторами прозы Сергеем Шаргуновым и Германом Садулаевым. Писатели действовали в театре Луначарского, разделили творческие планы, сказали о видении российской истории и культуры. Севастопольский автор прозы Платон Беседин провел встречу. Аудитория в письменной форме задала много вопросов. В разрывах фрагментов обсуждения от Шаргунова и прозы Садулаева были вслух прочитаны. Круг вопросов был широк: от биографий известных писателей перед обсуждением границ российского мира.

Это было обсуждено несколькими это.

Платон Беседин: — Севастополь в истории и в русской литературе играл специальную роль. Вы прибывающий здесь, чувствуете ли Вы его? На каком Севастополь вдохновляет?

Сергей Шаргунов: — Севастополь такой - то, что есть желание жить в нем. Новейшая история Севастополя таким же образом была важна и важна для меня, когда я был все еще абсолютно молод. Когда разнесено в пух и прах Советский Союз, я знал о капризах жителей Севастополя, я знал о капризах жителей Крыма и говорил об этом в первые годы. Драма Черноморского флота, драма людей, с которым мнением любые владельцы не хотели считать, - то, что никогда не оставляло меня.

Для меня Севастополь священен. Я был здесь, когда около памятника Нахимов-Сквер была заполнена триколорами, и люди пели "Россию!". Все это было живо, искренне, горячо и навсегда осталось со мной.

Сергей Шаргунов (фотография: автор)

Существующий пример Севастополя вдохновил жителей Юго-востока, и предмет проблемы, трагедии Донбасса остаются майору.

Я думаю, что новые "севастопольские истории" появятся …

Сегодня в Севастополь, который остается "сборным пунктом", все глаза миллионов все еще привлечены. Все ждут Севастопольской правды, правда не только о борьбе, но также и о жизни, о любви, обо всем на свету и материале. И литература будет пополнена крымским предметом и крымскими авторами.

Герман Садулаев: — мы знаем, что литература находится в определенной степени духовная традиция, я даже сказал бы культ. Поэтому, у русской литературы есть Святые, пророки и связанные места паломничества. Конечно, один из пророков русской литературы - Лев Николаевич Толстой. И этот город связан с рождением автором "Севастопольских историй" как писатель. Точно здесь, в Севастополе, к нему был тем, что А.С. Пушкин описал в стихотворении "Prophet", когда обычный человек становится наблюдением, находит от вышеупомянутого подарка, чтобы объявить жизнь.

Толстой был обычным российским землевладельцем прежде, но здесь, видя храбрость людей, защитники Севастополя, встретив ужасы войны, получили духовные раны и проверили подвиг духа. Эти события изменили его и сделали великого писателя. Лев Николаевич не был современником или участником войны 1812, однако, так чтобы описать войну, поскольку это было сделано им, необходимо иметь живой, непосредственный, человеческий опыт. И имеет этот опыт Толстой точно здесь, в Севастополе. Поэтому его описания войны в романе таким образом подлинны: в психологическом отношении и человек.

Герман Садулаев (фотография: автор)

Платон Беседин: — какие мысли вызваны сегодня Севастополем? Возможно ли рождение нового Толстого теперь?

Сергей Шаргунов: — новая литература возникает, но читатель дезориентирован. Мне кажется, что встречи с читателями могут стать определенным компасом.

Севастополь - городской пароль. В любом обсуждении возможно объявить слово "Sevastopol", и это будет козырная карта; здесь не будет необходимо объяснить что-либо больше. Любому человеку российского духа любить Россию, когда Вы говорите слову "Sevastopol" все ясно сразу. Я доверяю Севастополю, Севастопольское явление все еще определяет вектор жизни всей России.

Председатель Комитета Государственной думы по Housing Policy and Public Utility Services Галина Хованская о перераспределении рынка в жилье и коммунальной сервисной системе и конфиденциальных отчетах правительству, почему убийцы лифтов угрожают жизни 20 миллионов русских о привилегиях для инвалидов и пенсионеров, о том, что спасает Московскую власть.

Василий Кольташов: гостьей "Открытой студии" является Галина Петровна Хованская, председатель Комитета Государственной думы по жилищной политике и жилью и коммунальным услугам.

Галина Петровна, в закрытых аналитических отчетах сказана правительству, что проблемы в жилье и коммунальных услугах могут вызвать социополитическое негодование общества. Согласиться?

Галина Хованская: Действительно есть много проблем в жилье и коммунальных услугах. Недовольство вызвано тарифами для жилья и коммунальных услуг часто не соответствие качеству этих услуг. И теперь также еще один сильный раздражитель — вклады в капитальные ремонты были добавлены, который может стать детонатором для негодования. Вопрос - то, что проблема капитальных ремонтов не была решена в течение двух десятилетий: отсутствие финансирования затронутого. Я абсолютно соглашаюсь, что это - подчиненный номер один, потому что 95% русских касаются. Особенно те, кто уже получает помощь адреса, не справляясь с погрузкой на платежах. И тем не менее обязательный вклад в перестройку будет теперь добавлен! Так, я верю в такую реакцию населения.

Вклад в капитальные ремонты называют минимальным, но далеко не везде он минимален. Например, в Мурманской области это - 2 рубля от квадратного метра общей площади, и в Москве — 15 рублей от квадратного метра. Чувствуйте различие. Когда в Сибирском федеральном округе установили вклад в 13 рублей, люди вышли на улицы. Губернатор реагировал и уменьшил этот размер. У москвичей была реакция на вклад и, но — менее активный. Возможно, потому что в Москве самая сильная система защиты адреса построена. Тем не менее, я считаю учреждение 15 рублей политической ошибкой управления городом: просто та категория, которая примыкает к тем, кто имеет право для субсидии, пострадала.

V. K.: В начале марта 500 граждан прибыл для встречи в Выборг Ленинградской области, возражающей против реформы жилья и коммунальных услуг. Помимо него оказался этим, муниципальная компания получила лицензию незаконно и право для обслуживания зданий — без соревнования, которое превратило оплату тарифов на коммунальные услуги в систему реквизиций от населения.

G. H.: В Ленинградской области, если продолжить предмет обязательного минимального вклада в капитальные ремонты, установлен недостаточный размер — 2.60. Между прочим, в Санкт-Петербурге также. Совместное финансирование из бюджета этих расходов обеспечено. И это, что касается руководящей организации, которая незаконно получила лицензию, необходимо иметь дело с ним плотно. Поскольку, когда введено лицензируя, я выступил против этой меры. Я рассматриваю, лицензирование приведет к перераспределению рынка, руководящие организации, которые ближе к "телу" главы муниципальной власти, местный орган власти останется функционировать. Ну, как не заботиться маленькому человеку по рождению, если брат, антрепренер, племянник, какой-либо родственник направляет эту руководящую организацию? Подделанные протоколы. Если так, тогда теперь я хочу предупредить таких "активистов", что положение закона уже работает: протокол общего собрания - официальный документ, его фальшивка включает уголовное преследование и уголовное наказание.

V. K.: русские еще чаще участвуют в знак протеста действия. Это - эффективная мера привлечения внимания?

G. H.: Теперь на действии протеста, чтобы оставить довольно трудные, рассматривающие ограничения, которые были изданы в федеральном законодательстве. Но тем не менее были примеры, когда подняли очень высоко бар минимального размера вклада в капитальные ремонты, и граждане приехали для встречи. Губернатор реагировал, минимальный размер вклада уменьшил. Я хочу напомнить, что территориальный предмет федерации, глава территориального предмета федерации устанавливает минимальный размер вклада в капитальные ремонты. Это должно быть известно. Мы, граждане, на общем собрании не можем затронуть этот компонент жилищного обслуживания. На всех других — мы можем. Мы принимаем решение, сколько заплатить за содержание, обслуживание, исполнение функций на управлении организацией, под которой властью дом и здесь мы не можем затронуть тариф на капитальные ремонты. То же самое, поскольку мы не можем затронуть тарифы на утилиты, стандарты для утилит.

Люди могут оказать давление потому что губернатор в нас после всего выбранного числа по губернатору. Это очень важно. И руководящая организация по-видимому избрана теперь, но от одобрения чиновника, который возглавляет этот муниципальный район, муниципалитет.

V. K.: Rosstat обеспечивает данные, которые в 2016 тарифы на коммунальные услуги вырастили на половине процента. Отражает ли это действительное состояние дел и перспективу?

G. H.: В сентябре приблизьтесь к выборам Государственной думы, и не только. Все еще много территориальных предметов федерации выбирают Законодательное собрание. Все еще много губернаторов будут также избраны. Поэтому в этом году это широко, не рекомендуется идти:" Вы порвете брюки". Было объявлено, что на 2016 рост платежей по утилитам не превысит 4% тарифов. Но мы теперь просто обсудили рост жилищного обслуживания, которое не ограничено в Москве, когда в прошлом году в нас средняя оплата согласно статистическим телам выросла на 40,9% с Вами. Московская власть от встреч была спасена только системой защиты адреса, о которой я уже сказал. Поскольку в большинстве областей 22% необходимо дать, только тогда Вам помогут. Из бюджета ассигнуют 22% - это - почти четверть пенсии. На остальных приказано выжить. Таким образом, мы должны думать не о росте сервисных платежей теперь, и об ограничении общей суммы оплаты в той части, где это не зависит от нас — граждане, где мы не определяем его на общем собрании. Совокупная оплата должна быть ограничена.

V. K.: И ли Дума может принять этот максимум?

G. H.: Вместе с коллегами я принес законодательную инициативу, но ее по некоторым причинам тормозят. Я на жизни умеренный оптимист, думайте, в отборном году нам удастся войти после всего этого ограничителя по аналогии с тарифами для утилит. Там — индекс предела, и здесь необходимо установить его.

V. K.: В Украине поднимают тарифы для жилья и коммунальных услуг в связи с требованиями МВФ все время, т.е. необходимо повысить расходы к европейскому уровню, развитым цивилизованным странам. Нам это, что для? Жилье от него не становится лучше, проблемы не решены.

G. H.: Бог запрещает нам, чтобы жить в Украине теперь! Есть удвоение, острый рост платежей. На этот очень, отменены второстепенные привилегии, который был действителен. И почему в нас поднимают? Никто не отменил инфляцию.

V. K.: Куда идут деньги, которые мы платим? Все эти деньги накапливаются где-нибудь. Что расстается с преимуществом что листья где-нибудь?