Коммерческие риски и способы их уменьшения (на примере организации ЗАО «Тандер»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. При текущих темпах развития российской экономики в контексте международной экономической системы и общего технологического прогресса при ведении бизнеса менеджеры сталкиваются с вызовами, для преодоления которых необходимо наиболее эффективно применение инновационных подходов, которые в свою очередь напрямую связаны с коммерческими рисками.

Риск представляет собой некую вероятность получения нежелательных результатов в виде потери прибыли и образования убытков в результате определенных нежелательных изменений внешнего и внутреннего характера (к примеру, неплатежи по выданным кредитам, сокращение базы ресурсов, оплата забалансовых операций), которые основательно влияют на показатели деятельности конкретных субъектов финансового сектора.

При ведении бизнеса в условиях высокой доли неопределенности рыночной среды на передний план выходит уровень компетенции и решений, применяемых предприятием в области риск-менеджмента. Успешное предприятие сегодня – это предприятие, умеющее проводить эффективный риск-менеджмент в динамичной развивающейся среде,

Цель исследования: анализ управления коммерческими рисками ЗАО «Тандер» и на его основе разработка мероприятий по ее совершенствованию с целью снижения коммерческих рисков.

В соответствии с поставленной целью выделены следующие задачи исследования:

- Изучить сущность коммерческих рисков.

- Определить основные виды коммерческих рисков.

- Описать методические подходы к управлению коммерческими рисками.

- Изучить деятельность ЗАО «Тандер».

- Проанализировать коммерческие риски предприятия.

- Разработать мероприятия по минимизации коммерческих рисков и оценить их эффективность.

Объект исследования: ЗАО «Тандер».

Предмет исследования: политика управления коммерческими рисками.

Методологической основой работы явился системный подход к исследованиям системы управления коммерческими рисками.

1. Теоретические основы управления коммерческими рисками

1.1 Понятие и разновидности коммерческих рисков

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем [7].

Коммерческие риски возникают из-за следующих основных причин [10]:

- снижение объемов реализации в результате падения спроса или потребности на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

- повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

- непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

- потери товара;

- потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

- повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.

Коммерческий риск включает в себя [6]:

- риск, связанный с реализацией товара (услуг) на рынке;

- риск, связанный с транспортировкой товара (транспортный);

- риск, связанный с приемкой товара (услуг) покупателем;

- риск, связанный с платежеспособностью покупателя;

- риск форс-мажорных обстоятельств.

1.2 Основные факторы, влияющие на коммерческий риск

Компания всегда должна стараться минимизировать риск. Но если она руководствуется в своем поведении стремлением полностью исключить его, то ей в конце концов придется взять на себя больший риск из всех возможных: риск вследствие бездействия [4].

В своей работе «Эффективное управление предприятием» П. Ф. Друкер выделяет такие виды риска:

- коммерческий риск, который необходимо принимать;

- коммерческий риск, который является «встроенным» в саму природу бизнеса;

- коммерческий риск, который предприятие не может себе позволить;

- коммерческий риск, который предприятие может себе позволить;

- коммерческий риск, который предприятие не может себе не позволить.

Почти в любой сфере существуют риски, которые надо принимать, чтобы остаться в бизнесе. Потерять деньги и бесполезно потратить силы на поиски благоприятной возможности - это риск, который компания может взять на себя [2].

Коммерческий риск для компании непозволителен – это возможный риск полностью оказаться неспособным развить свой бизнес и получать прибыль.

Возможность прорыва - это коммерческий риск, который компания не может себе не позволить. Поскольку риск охватывает почти всю деятельность хозяйствующего субъекта, существует и многообразие рисков, с которыми сталкивается предприятие в ходе своей деятельности.

В общем случае все коммерческие риски можно разделить на [1]:

- предпринимательские риски изменения законодательства;

- маркетинговые риски;

- предпринимательские риски инфляционных процессов;

- предпринимательские риски неплатежеспособности.

Маркетинговый риск – это один из ключевых условий рыночных отношений. Он ставит под угрозу само существование компании и обусловлен неопределенностью покупательского спроса на продукцию [18].

Просчеты в прогнозировании спроса могут быть фатальными, ведь: производимая продукция не будет продана, а значит, активы, вложенные в ее создание, не будут возмещены вообще или возместятся частично (например, за счет продажи товара по ценам ниже себестоимости). Таким образом, будет упущена прибыль от реализации той продукции, на которую существует реальный спрос.

Риски могут возникать из-за внешних воздействий на предпринимательскую среду или вследствие внутренних решений. Учитывая состояние экономики можно выделить ряд причин, приводящих к появлению рисков [7]:

- Политические условия;

- Факторы, которые влияют на уровень предпринимательского риска;

- Непредвиденные действия государственных учреждений и служб;

- Международные события;

- Управление предприятием и принятие управленческих решений;

- Факторы прямого воздействия;

- Стратегия организации;

- Законодательство регулирующее деятельность предприятия;

- Внутренние факторы;

- Факторы косвенного воздействия.

1.3 Методы управления коммерческими рисками

В процессе работы каждая компания сталкивается с рисками, возможностями наступления каких-либо негативных явлений для компании [2].

Относятся к рискам по-разному: кто-то старается их не замечать, кто-то избегает, но лишь немногие системно и сознательно управляют рисками. Наиболее популярным методом управления рисками до сих пор является создание резервов «на черный день».

Риск – это возможность возникновения событий, негативно влияющих на деятельность предприятия, определяемая вероятностью и последствиями. Риск – это не само событие, это возможность его наступления. Управление рисками начинается с осознания того, что риски есть у всех, от них нельзя «убежать» [4].

Каждая компания в своем положении на рынке подвергается следующим рискам: риск падения продаж; риск неконтролируемого роста затрат; риск невозможности рассчитаться по долгам (кредитный риск); организационные риски (риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ, то есть риски, связанные с внутренней организацией работы компании); технико-производственные риски (риски возникновения пожаров, аварий в связи с неправильной организацией производственного процесса; вероятность потерь в результате сбоев и поломки оборудования и т. д.); юридические риски (могут возникнуть из-за несоответствия внутренних документов, заключенных договоров компании действующим законодательным нормам и требованиям) [8].

Отдельного внимания заслуживают коммерческие риски (риски возникающие в процессе реализации товаров и услуг, произведенных или купленных предпринимателем) и транспортные риски. От многих владельцев компаний приходится слышать: «Да, есть риск падения продаж, но продажи и раньше падали, а потом росли. Так что и это переживем». Фактически, они не предпринимают конкретных мер, пока не становится слишком поздно.

Риск выбора неправильной стратегии [5]

Первый риск, с которым компания сталкивается с момента появления на рынке – это риск выбора неправильной стратегии. Выбрав бизнес-направление, которое не имеет перспектив, компания с высокой долей вероятности рано или поздно столкнется со стратегическим кризисом. Выход – необходимо менять стратегию.

Риск неконтролируемого роста затрат [21]

Следующий риск, который поджидает субъекта хозяйствования, это риск неконтролируемого роста затрат. Если компания умело работает с затратами, то следующий риск – это риск падения выручки (кризис доходов). Как правило, он наступает вследствие сокращения рынка либо более успешных действий конкурентов.

Риск потери ликвидности

Один из самых тяжелых по последствиям рисков, с которым предприятие может столкнуться, осуществляя свою деятельность – это риск невозможности своевременно рассчитываться по долгам (риск потери ликвидности). Риск потери ликвидности - вероятность получения убытка из-за отсутствия необходимых денежных средств для исполнения обязательств в требуемые сроки [14].

Например, компания должна рассчитаться с кредиторами в течение 10 календарных дней, но из-за задержки платежа за свою поставленную продукцию покупателю, она не располагает наличными денежными средствами. Негативными последствиями для компании в данной ситуации будут применение штрафных санкций со стороны кредитора и снижение деловой репутации. Риск потери ликвидности может привести субъекта хозяйствования к банкротству.

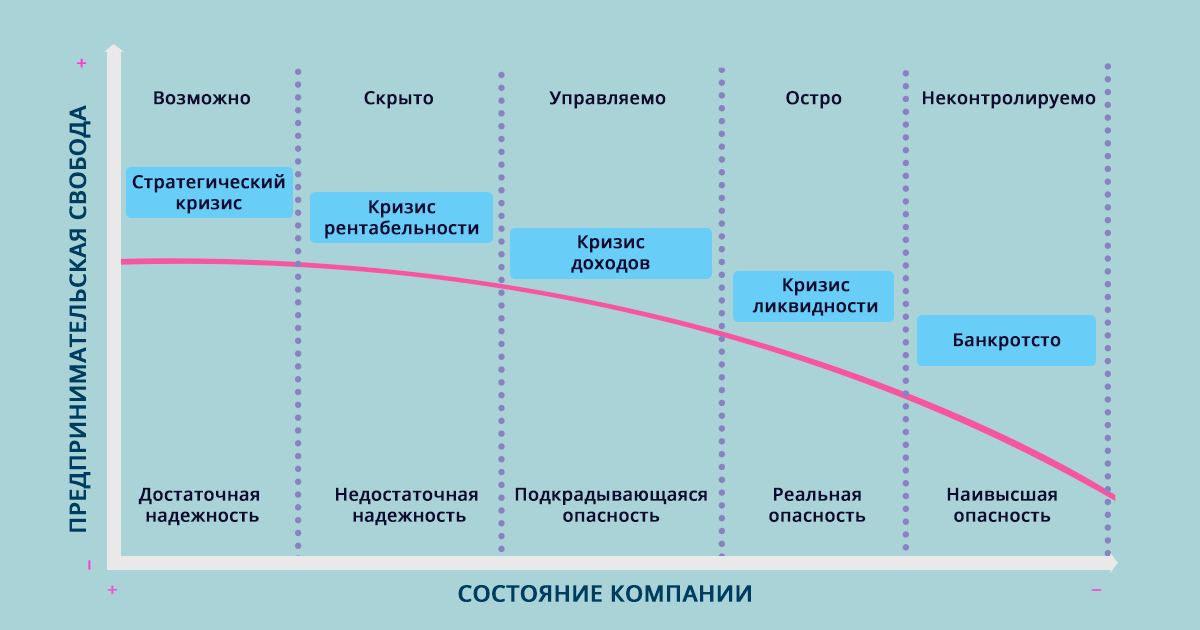

Проиллюстрируем это на следующем графике [7]:

Рисунок 1 – Риск потери ликвидности [10]

Управление рисками следует начинать с понимания того, что: любая прибыль сопровождается риском; чем выше уровень риска в данном сегменте рынка, тем выше норма прибыли; благодаря наличию рисков вы можете занять свое место на рынке; риски – это союзники того, кто умеет ими управлять. На начальной стадии управления рисками необходимо разработать так называемые «аварийные выходы» [15].

Аварийные выходы – это комплекс действий сотрудников компании, направленный на ликвидацию негативных последствий уже наступившего события. Создание комплекса аварийных выходов позволяет компании достойно выглядеть в глазах клиентов и снизить потери. Однако, это уже затратная борьба с наступившими негативными последствиями.

Деятельность по управлению рисками направлена на снижение вероятности их наступления, и уменьшение размеров ущерба, а не ликвидацию неуправляемых последствий [16].

С целью управления рисками в компаниях, после разработки комплекса аварийных выходов, целесообразно создать реестры рисков. Реестры рисков представляют собой перечень рисков, источников их возникновения, последствий наступления негативных событий (рис. 2).

Рисунок 2 – Реестры рисков [21]

При составлении реестров в качестве источника информации используют анализ рисков (негативных событий) прошедших периодов. Накопленная статистика поможет оценить вероятность наступления рисков и потенциальный размер ущерба. Если опыта работы с негативными событиями у компании нет, то можно использовать следующие методы оценки вероятности наступления негативных событий, рисков: статистический; экспериментальный; экспертный.

Системное управление рисками заключается в следующих стратегиях [18]:

- Принимать риски – означает создавать резервы для ликвидации возможных негативных последствий, например – создание резерва по сомнительным долгам на погашение невозвратной дебиторской задолженности. Этот резерв создают, как правило, в виде процента от поступающей выручки. Процент определяют исходя из статистики предыдущего года (полугодия, квартала) с корректировкой на ожидания по изменению платежеспособности клиентов [9].

- Передавать риски – перекладывать риски на поставщиков и кредиторов. Например, компании, которым удалось минимизировать последствия девальвации белорусского рубля, действовали следующим образом: брали кредиты в белорусских рублях (хотя в них не нуждались), уравновешивая рублевую дебиторскую задолженность. Далее часть кредитных средств шла на расчет с поставщиками, оставшуюся часть (свободные денежные средства) выводили из бизнеса путем выдачи займов собственникам. Собственники – физические лица, конвертировали рубли в доллары США. После наступления девальвации собственники вернули займы и рассчитались по кредитам [14].

- Снижать риски – проводить изменения бизнес-процессов в компании (пример с внедрением штрих-кодирования). Избегать риска – означает кардинальное изменение товарного портфеля, уход на другой рынок. Если попытаться глобально оценить эффективность систем управления рисками, то достаточно вспомнить опыт Германии, где управление рисками возведено в ранг государственной политики. Например, в Германии действует 5 нормативных и поднормативных актов, которые обязывают компании управлять рисками. По оценкам многих специалистов по макроэкономике, немецкие компании наименее пострадали от глобального кризиса благодаря эффективным системам управления рисками.

1.4 Методы оценки коммерческого риска

Базовый этап, формирующий стратегию управления рисками – это этап анализа риска [13].

Основная задача качественного анализа риска – выявление источников, причин риска и ситуаций, когда они проявляются:

- установление зон потенциального риска – вероятных колебаний рынка, подверженных изменениям в моде всех категорий потребителей;

- определение рисков, которые систематически сопутствуют всем процессам предприятия – колебание цен на материалы, стоимость рабочей силы, циклические колебания экономики;

- прогнозирование потенциальных выгод и убытков всех рисков предприятия – установление дополнительных маркетинговых коммуникаций, способствующих росту или падению спроса на изделия [2].

Результаты качественного анализа риска являются исходными данными для количественного анализа. При проведении количественного анализа риска устанавливаются числовые значения вероятности наступления событий и объема наступившего ущерба или выгоды [1].

При подготовке управленческого решения устанавливаются параметры как текущей, так и планируемой ситуации. Этот этап требует сбора и обработки данных по всем факторам, влияющим на риск. Информация в ситуациях управления риском играет значительную роль.

Своевременное владение достоверной информацией обеспечивает высокую вероятность снижения неопределенности при принятии управленческих решений, в то время как обратная ситуация отсутствия информации приводит к экономическим потерям [8].

Достоверная информация характеризуется полнотой, достоверностью, своевременностью. Информационное обеспечение процесса управления риском служит важным средством снижения его уровня, но повышение полноты и точности информации также требует затрат.

Поэтому в процессе сбора и обработки информации следует стремиться к оптимальному соотношению между ее полнотой и качеством, с одной стороны, и стоимостью получения - с другой.

Иногда экономически выгоднее работать с неполной информацией, чем собирать практически полную, но очень дорогую информацию, требующую к тому же недопустимых затрат времени [6].

Для определения экономически обоснованного объема информации следует соизмерить предотвращенные благодаря ей убытки со стоимостью получения дополнительной информации в приемлемые для жизнеспособности проекта сроки.

Предотвращенный ущерб определяют как разность между ожидаемыми результатами хозяйственной деятельности в условиях, когда имеется дополнительная информация, и без нее. В случае, когда управленческие решения стремятся к удовлетворению противоречивых требований, то они формируют новые подходы к информационным технологиям получения и обработки информации.

Глубокое понимание риска предполагает его визуализацию – графическое изображение, которое подчеркивает важные стороны каждого из рисков для процессов последующего принятия решений. Этап анализ риска предполагает необходимость формирование целостной картины рисков и масштабов потенциальной ответственности [7].

Предприятиям необходимо проводить подобное исследование систематически, что позволит правильно организовать систему управления риском. Анализ риска формирует картину рисковых событий, вероятностей их наступления и последствий, то есть возможности их снижения или увеличения риска.

Такая ситуация имеет место, например, при формировании новой коллекции, которые имеют различные спрос и доходность от партии готовых изделий. На этапе сравнения данных анализа с предельно допустимыми уровнями устанавливаются количественные значения уровней приемлемого риска, на основании которых вырабатывают стратегию управления риском и меры по его снижению.

Этап обоснования программы управления риском подразумевает выполнение следующих процессов [15]:

- поиска вариантов снижения или увеличения риска, например при разработке новых линий изделий;

- оценки экономической эффективности затрат на управление риском для каждого варианта, например, расчет экономической эффективности для разных комплектаций новых линий изделий;

- сопоставление вариантов экономической эффективности и выбор наиболее оптимального варианта.

Формирование вектора вариантов снижения риска определяет необходимость прогноза параметров текущей ситуации и моделирования поведения изучаемого объекта, например рыночных тенденций. Методы снижения риска формируют по принципу обоснования [20].

Выбор метода управления риском учитывает экономическую эффективность, объем ресурсов для их реализации в условиях бюджетных, временных и иных ограничений. Задача выбора методов управления риском – это задача оптимизации при наличии ограничений.

Критерии выбора могут быть совершенно разными, однако они не сводятся исключительно к условиям экономической эффективности. Кроме того, учитываются другие критерии: технические возможности производства, социальные факторы ценовой политики товарной линии, что обосновывается, в том числе, сформированным товарным брендом [2].

Применение инструментов управления риском следует начинать в отношении группы рисков, которые сильно влияют на экономическую эффективность. Наличие жестких бюджетных ограничений позволяет избежать части рисков, чаще всего их оценивают как незначительные и игнорируют.

Экономическая эффективность определяется спросом и уровнем продаж всей коллекции. Планируемые меры, удовлетворяющие принципу экономической целесообразности, корректируются на возможность возникновения периода, когда риски могут не реализоваться, но предприятие понесет расходы программу управления рисками [11].

Поэтому приходится сопоставлять реальные расходы с сокращением гипотетических потерь. Отбор мер для реализации проводят на основе принципа оптимизации с учетом ограничений затрат, т.е. выбирают только те мероприятия из наиболее эффективных, затраты на которые не превышают запланированных ресурсов.

Их совокупность образует рациональную программу управления рисками, включающую в себя также информационное и ресурсное обречение реализуемых мер, критерии эффективности выполнения и систему распределения ответственности за принимаемые решения [17].

На этапе принятия решения о степени достаточности планируемых мер устанавливается степень их достаточности. В случае достаточности проект реализуют (принятие оставшихся рисков на себя), в противном случае следует отказаться от этого (избежать риска, уклониться от него) [4].

Этап мониторинга результатов обеспечивает обратную связь в системе управления риском, позволяет принять меры по ее совершенствованию. Мониторинг проводят на основе оценки эффективности применяемых мероприятий.

Как система управления, управление риском также предполагает осуществление ряда процессов и действий, реализующих целенаправленное воздействие на риск. К ним можно отнести: определение целей рисковых вложений капитала, сбор и обработку данных по аспектам риска, определение вероятности наступления рисковых событий, выявление степени и величины риска, выбор приемов управления риском и способов его снижения [19].

Управление риском включает в себя разработку и реализацию экономически обоснованных для данного предприятия рекомендаций и мероприятий, направленных на уменьшение стартового уровня риска до приемлемого финального уровня. Управление риском опирается на результаты оценки риска, на технико- технологический и экономический анализ потенциала и среды функционирования предприятия, на действующую и прогнозируемую нормативную базу хозяйствования, на экономико-математические методы, маркетинговые и другие исследования [16].

Таким образом, особенностями управления рисками является разработка и использование карты управления рисками, где нанесены все вероятные опасности, указан безопасный путь, по которому проводится реализация изделий и проложена дорога к росту прибыли предприятия, к повышению стабильности и устойчивости бренда.

Глава 2. Управление коммерческими рисками на примере ЗАО «ТАНДЕР» (сеть магазинов «Магнит»)

2.1. Общая характеристика ЗАО «ТАНДЕР»

«Магнит» - одна из ведущих розничных сетей в стране.

Компания работает для того, чтобы отвечать всем потребностям и желаниям покупателей в любой локации через семью предложений «Магнит». Наша цель - стать номером один для каждой российской семьи.

«Магнит» является лидером по количеству магазинов и территории их размещения. По состоянию на 31 декабря 2019 года розничная сеть насчитывала 20 725 магазинов: 14 622 магазина «у дома», 473 супермаркета «Магнит Семейный» и 5 630 магазинов дрогери, расположенных в 3 742 населенных пунктах.

Розничная сеть ведет свою деятельность в мультиформатной модели, что позволяет «Магниту» удовлетворять разные потребности и желания покупателей:

«Магнит» «у дома» - это магазины шаговой доступности, рядом с жилыми домами и основными пешеходными и транспортными потоками. Торговая площадь объектов - 200-600 кв. м. В магазинах «у дома» просто совершать ежедневные покупки благодаря удобной навигации, выкладке товаров, дружелюбному сервису. Большую часть ассортимента составляют продукты питания повседневного спроса — свежие овощи и фрукты, хлеб, молочная и мясная продукция, кондитерские изделия и другие товары.

«Магнит Семейный» - это магазины с расширенным ассортиментом товаров, в том числе непродовольственных. Объекты расположены в торговых центрах, рядом с жилыми комплексами, офисами. Торговая площадь - 1 000-1 500 кв. м. «Семейные Магниты» представляют собой супермаркеты с ярким дизайном, новейшим оборудованием, удобным зонированием. Особое внимание уделено разнообразию ассортимента, акцент сделан на свежие товары, в том числе готовые решения для завтрака, обеда или ужина.

«Магнит Семейный+» - это магазины площадью 1 500-3 000 кв. м. с «атмосферой открытий»: дегустации, новинки, скидки и акции, покупки к особым случаям. В магазинах располагаются специализированные отделы («кубы») с расширенным предложением для покупателей, сочетанием ассортимента, сервисов и клиентского опыта.

«Магнит Косметик» - это непродовольственные магазины со специально подобранным ассортиментом, легкой навигацией и удобной выкладкой. Торговая площадь объектов - 200-250 кв. м. Здесь можно приобрести необходимые товары для здоровья, красоты и гигиены, лечебную косметику.

Эффективный процесс доставки продукции в магазины возможен благодаря мощной логистической системе. Для более качественного хранения товаров и оптимизации их поставки в торговые точки, в компании создана дистрибьюторская сеть, включающая 38 распределительных центров и 35 автотранспортных предприятий. Своевременную доставку продуктов во все магазины розничной сети позволяет осуществить собственный автопарк, на 31 декабря 2019 года автопарк состоял из 5 656 автомобилей. Кроме того, розничная сеть «Магнит» является крупнейшим частным работодателем в России. Общая численность сотрудников компании составляет около 300 000 человек. Компании неоднократно присуждалось звание «Привлекательный работодатель года».

Рассмотрим динамику технико-экономических показателей (табл. 6).

Таблица 1 - Динамика технико-экономических показателей ЗАО «Тандер», тыс. руб.

|

Показатели |

Год |

Абсолютное отклонение, +,– |

Относительное отклонение, % |

|||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Выручка |

561 779 |

622 355 |

669 743 |

60 576 |

47 388 |

10,78 |

7,61 |

19,22 |

|

Себестоимость |

439 084 |

499 087 |

527 266 |

60 003 |

28 179 |

13,67 |

5,65 |

20,08 |

|

Валовая прибыль (убыток) |

122 695 |

123 268 |

142 477 |

573 |

19 209 |

0,47 |

15,58 |

16,12 |

|

Рентабельность продукции, % |

27,94 |

24,7 |

27,02 |

-3,24 |

-0,92 |

-11,61 |

9,41 |

-3,3 |

|

Рентабельность продаж, % |

21,84 |

19,81 |

21,27 |

-2,03 |

-0,57 |

-9,31 |

7,4 |

-2,6 |

|

Затраты на рубль продаж |

0,78 |

0,8 |

0,79 |

0,02 |

0,01 |

2,6 |

-1,83 |

0,73 |

|

Фондоотдача |

- |

6,52 |

5,73 |

- |

- |

- |

- |

- |

|

Фондоемкость |

- |

0,15 |

0,17 |

- |

- |

- |

- |

- |

Выручка ЗАО «Тандер» составила 561 779 тыс. руб. в 2017 г. По результатам 2019 г. значение увеличилось до 669 743 тыс. руб., а значит, прирост показателя составил 19,22% за 2017 – 2019 гг. Такая динамика говорит о способности корпорации эффективно действовать в рыночных условиях, наращивать объем сбыта и демонстрировать приемлемый уровень конкурентоспособности. За 2017 – 2019 гг. себестоимость услуг ЗАО «Тандер» демонстрирует темп роста (120,08%) выше выручки (119,22%). Результатом такой тенденции является сокращение валовой маржи, а значит, эффективность управления текущей деятельностью снижается [19].

В 2019 г. сумма валовой прибыли ЗАО «Тандер» равна 142 477 тыс. руб. против 122 695 в 2017 г. Положительное значение показателя говорит, что в целом управление деятельностью является эффективным, так как остаются средства для осуществления маркетинговых и управленческих расходов, погашения финансовых расходов.

В течение последнего периода наблюдается качественное управление операционными расходами, о чем свидетельствует показатель рентабельности продаж (0,2127 рублей прибыли от продаж на каждый рубль продаж) Наблюдается снижение эффективности работы управленцев в течение 2017-2019 гг., ведь значение операционной маржи сократилось на 0,57%.

Каждый привлеченный рубль, вложенный в основные средства, позволил ЗАО «Тандер» реализовать 5,73 рублей товаров и услуг. Снижение на 0,79 говорит о проблемах в сфере управления основными средствами корпорации.

Таким образом, рыночное положение ЗАО «Тандер» является сильным, о чем свидетельствует повышение объема выручки на 19,22% за исследуемый период. Корпорация способна эффективно конкурировать на открытом рынке. Снижение объема чистой прибыли ЗАО «Тандер» в течение 2019 гг. на 21,55% свидетельствует о снижении способности компании создавать добавленную стоимость и генерировать прибыль для обеспечения собственного развития и достижения интересов собственников бизнеса и инвесторов. Но все же сумма конечного финансового результата в 2019 г. была положительной. Повышение значения показателя в 2019 гг. говорит о том, что на предприятии постоянно ищут резервы для повышения эффективности управления запасами [12].

При анализе используется баланс, отчет о финансовых результатах, прочие элементы отчетности ЗАО «Тандер». Финансовые данные, экономические индикаторы и прочая информация применяются для определения финансового положения и эффективности [16].

Таблица 2 - Динамика активов ЗАО «Тандер», тыс. руб. [11]

|

Показатели |

Год |

Абсолютное отклонение, +,– |

Относительное отклонение, % |

|||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Основные средства |

75102 |

115762 |

118080 |

40 660 |

2318 |

54,14 |

2 |

57,23 |

|

Прочие внеоборотные активы |

41115 |

33 697 |

23 721 |

-7 418 |

-9 976 |

-18,04 |

-29,61 |

-42,31 |

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

116217 |

149 459 |

141801 |

33 242 |

-7 658 |

28,6 |

-5,12 |

22,01 |

|

Запасы |

253220 |

198 268 |

204391 |

-54952 |

6 123 |

-21,7 |

3,09 |

-19,28 |

|

Налог на добавленную стоимость по приобретенным ценностям |

7 570 |

5 069 |

5 497 |

-2 501 |

428 |

-33,04 |

8,44 |

-27,38 |

|

Дебиторская задолженность |

86 997 |

114 223 |

138541 |

27 226 |

24 318 |

31,3 |

21,29 |

59,25 |

|

Денежные средства и денежные эквиваленты |

98 |

4 781 |

1 150 |

4 683 |

-3 631 |

4 778,57 |

-75,95 |

1 073,47 |

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

347885 |

322341 |

349579 |

-25 544 |

27 238 |

-7,34 |

8,45 |

0,49 |

|

Баланс |

464102 |

471800 |

491380 |

7 698 |

19 580 |

1,66 |

4,15 |

5,88 |

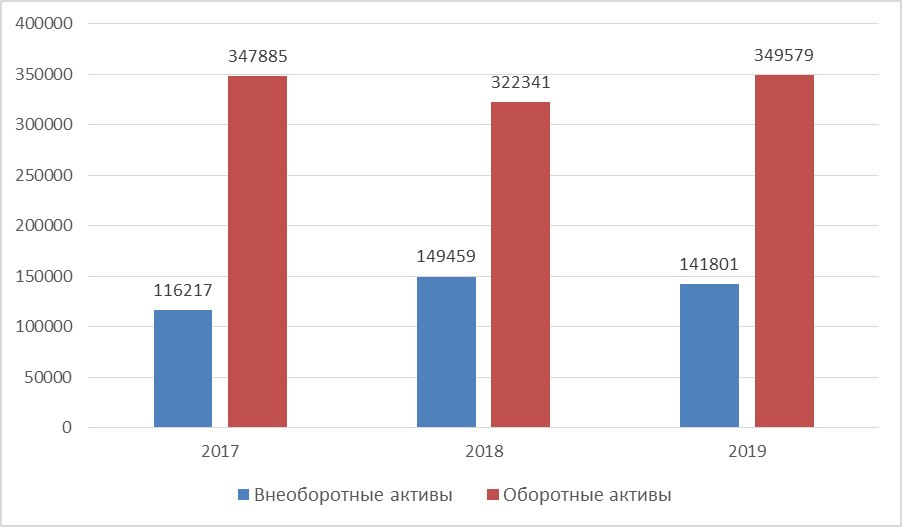

В 2017 г. активы ЗАО «Тандер» равны 464 102 тыс. руб. Значение показателя выросло на 5,88% за 2017-2019 гг. (табл. 7). Этому способствовало увеличение как суммы оборотных активов, так и суммы внеоборотных активов (рис. 3):

Рисунок 3 - Динамика активов ЗАО «Тандер» [51]

Факторами повышения суммы активов ЗАО «Тандер» являются [4]:

- Основные средства (+57,23%);

- Дебиторская задолженность (+59,25%);

- Денежные средства и денежные эквиваленты (+1 073,47%).

Факторами снижения суммы активов ЗАО «Тандер» являются:

- Прочие внеоборотные активы (-42,31%);

- Запасы (-19,28%);

- Налог на добавленную стоимость по приобретенным ценностям (-27,38%).

Объем основных средств ЗАО «Тандер» увеличился с 75 102 тыс. руб. в 2017 г. до 118 080,00 000 тыс. руб. в 2019 г.

Благодаря активной политике управления основными средствами, в том числе их постоянному обновлению, наблюдается повышение потенциала производить и продавать услуги.

Политика управления запасами была качественной, ведь в течение 2017-2019 гг. происходит рост дохода от продажи товаров и услуг, при этом объем запасов сократился. Это говорит о постоянном поиске резервов оптимизации структуры запасов в компании [5].

Стоимость дебиторской задолженности растет более быстрыми темпами по сравнению с объемом сбыта, что приводит к необходимости привлечения дополнительных финансовых ресурсов для обеспечения стабильной деятельности. С одной стороны, это может приводить к дополнительным финансовым расходам, а значит к снижению объема возможной чистой прибыли. С другой стороны, отсрочка платежа, которая предоставляется клиентам, является важным аспектом маркетинга. Поэтому важно найти оптимальное значение стоимости дебиторской задолженности и постоянно контролировать установленный заранее целевой показатель.

Рассмотрим динамику источников финансовых ресурсов корпорации (табл. 3):

В 2017 г. сумма собственного капитала ЗАО «Тандер» равна 102 667 тыс. руб. Рост показателя в течение 2017-2019 гг. на 20,45% указывает на повышение благосостояния собственников ЗАО «Тандер». На конец 2019 г. стоимость собственного капитала составляла 123 658 тыс. руб.

Рост объема доступных финансовых ресурсов ЗАО «Тандер» в течение 2017-2019 гг. связан с повышением объема суммы собственного капитала и текущих обязательств. Если доступ на кредитный рынок не будет ограничен в будущем, то такая ситуация обеспечивает расширение возможностей для развития корпорации [16].

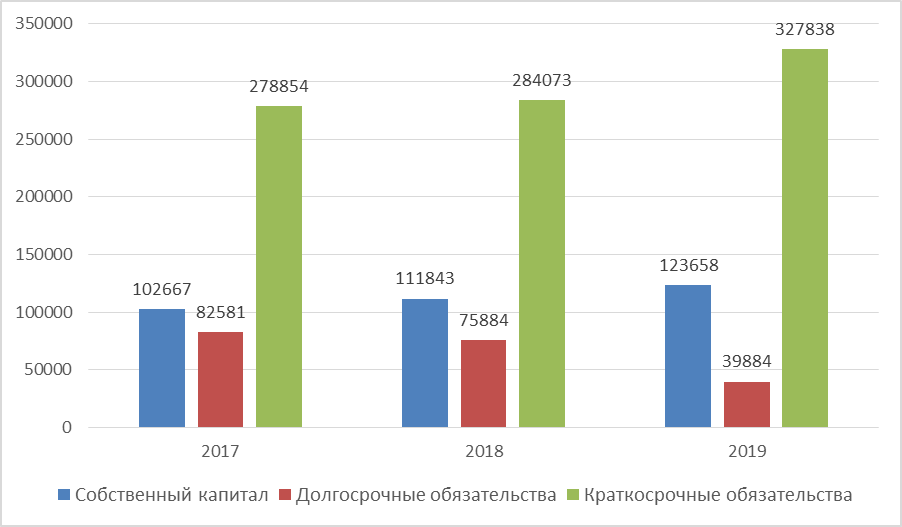

Что касается отдельных составных частей пассивов (рис. 4), то факторами роста объема доступных финансовых ресурсов ЗАО «Тандер» являются:

- Нераспределенная прибыль (непокрытый убыток) (+53,02%);

- Краткосрочные заемные средства (+119,63%).

Таблица 3 - Динамика источников финансовых ресурсов ЗАО «Тандер», тыс. руб. [51]

|

Показатели |

Год |

Абсолютное отклонение, +,– |

Относительное отклонение, % |

|||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) |

32871 |

32 871 |

32871 |

0 |

0 |

0 |

0 |

0 |

|

Добавочный капитал (без переоценки) |

30209 |

30 209 |

30209 |

0 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

39587 |

48 763 |

60578 |

9 176 |

11 815 |

23,18 |

24,23 |

53,02 |

|

СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ |

102667 |

111843 |

123658 |

9 176 |

11 815 |

8,94 |

10,56 |

20,45 |

|

Долгосрочные заемные средства |

82581 |

75 884 |

39 884 |

-6 697 |

-36 000 |

-8,11 |

-47,44 |

-51,7 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

82581 |

75 884 |

39 884 |

-6 697 |

-36 000 |

-8,11 |

-47,44 |

-51,7 |

|

Краткосрочные заемные средства |

79994 |

130616 |

175689 |

50 622 |

45 073 |

63,28 |

34,51 |

119,63 |

|

Кредиторская задолженность |

198860 |

153457 |

152149 |

-45 403 |

-1 308 |

-22,83 |

-0,85 |

-23,49 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

278854 |

284073 |

327838 |

5 219 |

43 765 |

1,87 |

15,41 |

17,57 |

|

Баланс |

464102 |

471800 |

491380 |

7 698 |

19 580 |

1,66 |

4,15 |

5,88 |

Факторами ограничения объема доступных финансовых ресурсов ЗАО «Тандер» являются:

- Долгосрочные заемные средства (-51,7%);

- Кредиторская задолженность (-23,49%).

Сумма нераспределенной прибыли растет, что указывает на способность корпорации эффективно действовать в сложных рыночных условиях. В течение 2017 – 2019 гг. показатель увеличился на 53,02%. Доверие к корпорации повышается, ведь нераспределенная прибыль может быть использована для удовлетворения запросов кредиторов в случае, если корпорация обанкротится. Кроме этого, именно накопление нераспределенной прибыли свидетельствует о способности субъекта хозяйственной деятельности обеспечивать расширенное воспроизводство [18].

Рисунок 4 - Динамика пассивов ЗАО «Тандер» [11]

ЗАО «Тандер» замещает часть долгосрочных заемных средств краткосрочными, что имеет негативное влияние на устойчивость корпорации в краткосрочной перспективе. С другой стороны, такая политика привлечения заемных средств обеспечивает рост, высокую гибкость, так как в случае необходимости корпорация может оперативно погасить наиболее дорогие краткосрочные обязательства.

Что касается краткосрочной кредиторской задолженности, наиболее важную долю, которой составляет обычно задолженность перед поставщиками, то снижение стоимости этого элемента пассивов может иметь двойственное влияние на финансовое положение ЗАО «Тандер». Эти средства могут быть использованы для финансирования потребностей корпорации. Однако их чрезмерное привлечение и несвоевременное погашение обязательств перед поставщиками может привести к ухудшению отношений с последними, что приведет к повышению стоимости сырья, материалов, прочих элементов себестоимости продукции [14].

Таблица 4 - Динамика финансовых результатов ЗАО «Тандер», тыс. руб. [11]

|

Показатели |

Год |

Абсолютное отклонение, +,– |

Относительное отклонение, % |

|||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Выручка |

561779 |

622355 |

669743 |

60576 |

47 388 |

10,78 |

7,61 |

19,22 |

|

Себестоимость продаж |

439084 |

499087 |

527266 |

60003 |

28 179 |

13,67 |

5,65 |

20,08 |

|

Валовая прибыль (убыток) |

122 695 |

123 268 |

142 477 |

573 |

19 209 |

0,47 |

15,58 |

16,12 |

|

Коммерческие расходы |

17 932 |

16 494 |

14 319 |

-1 438 |

-2 175 |

-8,02 |

-13,19 |

-20,15 |

|

Управленческие расходы |

71 674 |

75 872 |

82 296 |

4 198 |

6 424 |

5,86 |

8,47 |

14,82 |

|

Прибыль (убыток) от продаж |

33 089 |

30 902 |

45 862 |

-2 187 |

14 960 |

-6,61 |

48,41 |

38,6 |

|

Проценты к получению |

3 |

6 576 |

3 334 |

6 573 |

-3 242 |

219 100 |

-49,3 |

111 033,33 |

|

Проценты к уплате |

10 702 |

27 591 |

26 435 |

16889 |

-1 156 |

157,81 |

-4,19 |

147,01 |

|

Прочие доходы |

7 770 |

16 939 |

10 418 |

9169 |

-6 521 |

118,01 |

-38,5 |

34,08 |

|

Прочие расходы |

13 762 |

16 231 |

18 622 |

2469 |

2 391 |

17,94 |

14,73 |

35,31 |

|

Прибыль (убыток) до налогообложения |

16 398 |

10 595 |

14 557 |

-5 803 |

3 962 |

-35,39 |

37,39 |

-11,23 |

|

Текущий налог на прибыль |

1 338 |

1 419 |

2 742 |

81 |

1 323 |

6,05 |

93,23 |

104,93 |

|

Чистая прибыль (убыток) |

15 060 |

9 176 |

11 815 |

-5 884 |

2 639 |

-39,07 |

28,76 |

-21,55 |

Выручка ЗАО «Тандер» составила 561 779 тыс. руб. в 2017 г. По результатам 2019 г. значение увеличилось до 669 743 тыс. руб., а значит прирост показателя составил 19,22% за 2017 – 2019 гг. (табл. 9). Такая динамика говорит о способности корпорации эффективно действовать в рыночных условиях, наращивать объем сбыта и демонстрировать приемлемый уровень конкурентоспособности. За 2017 – 2019 гг. себестоимость товаров и услуг ЗАО «Тандер» демонстрирует темп роста (120,08%) выше выручки (119,22%). Результатом такой тенденции является сокращение валовой маржи, а значит эффективность управления текущей деятельностью снижается.

В 2019 г. сумма валовой прибыли ЗАО «Тандер» равна 142 477 тыс. руб. против 122 695 в 2017 г. Положительное значение показателя говорит, что в целом управление производственной деятельностью является эффективным, так как остаются средства для осуществления маркетинговых и управленческих расходов, погашения финансовых расходов [7].

Прибыль от продаж выросла на 38,6%, что указывает на повышение операционной эффективности ЗАО «Тандер». Такая ситуация является доказательством качественной работы управленцев.

Чистая прибыль является показателем, который отображает влияние всех процессов, которые происходят внутри и вне компании. Сумма чистой прибыли ЗАО «Тандер» в 2017 г. составила 15 060 тыс. руб. Прибыль ЗАО «Тандер» снизилась на 21,55% в течение 2019 гг., что говорит о постоянном ухудшении конечного финансового результата.

ЗАО «Тандер» имеет нарушенную платежеспособность в ближайшей перспективе, о чем свидетельствуют данные за 2019 г. (табл. 10). В наличии на 150 999 тыс. руб. меньше наиболее ликвидных активов, чем необходимо для своевременного погашения наиболее срочных обязательств. Такая же ситуация характерна и для второй, и для третьей групп. В целом наблюдается неудовлетворительная структура баланса, что может привести к несвоевременному погашению обязательств перед различными сторонами экономико-хозяйственных отношений.

2.2. Выявление и оценка коммерческих рисков ЗАО «Тандер»

Целью данной работы является выявление и анализ основных коммерческих рисков, присущих деятельности рассмотренной компании. Для наиболее полного и разностороннего изучения проблемы возникновения коммерческих рисков и степень их воздействия, была разработана анкета, которая впоследствии была заполнена сотрудниками компании [12].

При составлении данной анкеты использовались теоретические знания основных рисков предпринимательской деятельности. Анкета состояла из двух частей, где первая часть – анкетные данные участника анкетирования, а вторая часть непосредственно ответы на заданные вопросы в виде оценки частоты появления того или иного риска. При составлении первой части анкеты были приняты во внимание основные параметры опрашиваемых сотрудников: возраст, пол, характер работы, опыт работы и наличие соответствующего образования. Предполагалось, что отличие в возрасте, образовании, опыте работы и занимаемой должности отразятся в результатах анкетирования, что собственно говоря, подтвердилось в конечном итоге. Для заполнения анкеты была предложена пятибалльная школа оценок риска по степени частоты появления. Анкета представлена в приложении [8].

В результате изучения анкет, заполненных сотрудниками, был проведен сравнительный анализ, результаты которого представлены в следующей таблице, где:

- одинаковый результат оценки,

- более низкий результат по отношению к другой группе,

- более высокий результат оценки по отношению к другой группе,

- наиболее высокий результат по отношению к другой группе.

Надо отметить, что к руководству были отнесены директор, заместитель директора и бухгалтер. При изучении анкет наметилась тенденция с разным отношением и восприятием видов риска не только среди руководства и персонала, но и в каждой из указанных групп. Эту тему хотелось бы осветить более подробно, заострив внимание на более ярких моментах и отличиях [5].

Хотелось бы провести сравнительный анализ между двумя группами руководство и персонал. В приведенной ниже таблице достаточно ярко отражена оценка частоты проявления и степени воздействия.

Таблица 5 – Оценка коммерческих рисков

|

Вид риска |

ср. оценка руководства |

ср. оц. персон. |

ср. оценка руководства |

ср. оц. персон. |

|

Коммерческий |

||||

|

1) риск, связанный с реализацией товара (услуг) на рынке |

3,67 |

2,67 |

3,33 |

2,83 |

|

2) риск, связанный с транспортировкой товара (транспортный) |

3,33 |

3,21 |

3,33 |

2,50 |

|

3) риск, связанный с приемкой товара (услуг) покупателем |

2,67 |

2,33 |

2,67 |

2,17 |

|

4) риск, связанный с платежеспособностью покупателя |

3,00 |

2,50 |

2,67 |

2,67 |

|

5) изменение структуры спроса и предложения на мировом и внутреннем рынках |

2,67 |

1,83 |

2,67 |

2,00 |

Коммерческий риск [11].

№1 риск, связанный с реализацией товара (услуг) на рынке – оценка руководства по частоте проявления 3.67, персонала 2.67. По степени воздействия у руководства 3.33, у персонала 2.83. Сравнительный анализ показывает, что руководство более высоко оценивает подобный риск по частоте проявления и степени воздействия, т.к. в случае неудачи естественно именно руководство понесет убытки. Для персонала подобные просчеты менее критичны и менее заметны.

№2 риск, связанный с транспортировкой товара – здесь прослеживается та же тенденция, что и в предыдущей группе. Оценка руководства по частоте проявления 3.33, у персонала 3,21. Оценка руководства по степени воздействия 3.33, у персонала 2.5 Вывод, который можно сделать, аналогичен предыдущему. Так как этот риск имеет непосредственное отношение к работе и прибыли руководства, соответственно и оценивается он руководством более высоко [8].

№3 риск, связанный с приемкой товара (услуг) покупателем – теория выведенная в результате анализа двух предыдущих рисков имеет яркое подтверждение на примере данного риска. В данном случае частота проявления оценена руководством, как 2.67, персоналом 2.33 и по степени воздействия руководство оценило, как 2.67, персонал, как 2.17. То есть мы видим, что разница в оценках незначительная, т.к. данный риск имеет непосредственное отношение и к работе руководства и к работе персонала, последствие его также одинаково отражается на работе руководства и персонала, следовательно, оценки у той и другой групп практически одинаковы с небольшой разницей [4].

№4 риск, связанный с платежеспособностью покупателя – анализ показателей по данному риску практически не отличается от предыдущего. Оценка руководства по частоте проявления 3, персонала 2.5. Оценка руководства по степени воздействия 2.67, персонала 2.67.

Здесь можно подытожить, что по 3 и 4 номерам коммерческого риска сложилась наиболее спокойная обстановка с невысокой степенью угрозы и примерно одинаковым отношением со стороны обеих групп.

№5 изменение структуры спроса и предложения на мировом и внутреннем рынках – по частоте проявления руководство оценило на 2.67, персонал 1.83. По степени воздействия руководство оценило на 2.67, персонал на 2.

Подытоживая анализ коммерческих рисков, можно сказать, что руководство мыслит более глобально, оценивая коммерческие риски и степень их воздействия. Персонал же смотрит конкретно на проблему, относительно конкретно данного торгового предприятия [7].

2.3. Пути снижения коммерческого риска на предприятии

Следует отметить, что любая предпринимательская фирма должна иметь собственные предпочтения борьбы с рисками, возникающими в период экономического кризиса в стране. Такие предпочтения можно назвать системой управления риском [2].

Управление рисками – это деятельность, которая требует специальных знаний в области теории фирмы, анализа хозяйственной деятельности фирмы и других экономических знаний. Поведение предпринимателя в данной области направлено на защиту своей фирмы от действия рисков, которые угрожают ее прибыльности. Высокая степень риска проекта приводит к необходимости поиска путей ее искусственного снижения.

В практике управления проектами применяют следующие способы снижения риска [6]:

диверсификацию;

распределение риска между участниками проекта (передача части риска соисполнителям):

страхование;

хеджирование;

резервирование средств;

покрытие непредвиденных расходов.

Рассмотрим каждый из перечисленных способов снижения риска.

Диверсификация. Под диверсификацией понимается инвестирование финансовых средств в более чем один вид активов, т. е. это процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой [14].

Качественное распределение риска подразумевает, что участники проекта принимают ряд решений, которые либо расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень риска участники намереваются возложить на инвесторов, тем труднее участникам проекта привлечь к финансированию проекта опытных инвесторов.

Страхование. Страхование риска есть по существу передача определенных рисков страховой компании. Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев. Имущественное страхование может иметь следующие формы: страхование риска подрядного строительства; страхование морских грузов; страхование оборудования, принадлежащего подрядчику [12].

Хеджирование – это процесс страхования риска от возможных потерь путем переноса риска изменения цены с одного лица на другое. Хеджирование способно оградить хеджера от потерь, но в то же время лишает его возможности воспользоваться благоприятным развитием конъюнктуры. Хеджирование осуществляется с помощью заключения срочных контрактов: форвардных, фьючерсных и опционных.

Все вышеизложенное позволяет сделать вывод о том, что механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия [9].

Таким образом, при возникновении риска предприятиям необходимо эффективно работать, преодолевая расширение степени неопределенности во внешней среде. Нужно охватывать все сферы управления предприятием, в которых сосредоточены основные риски деятельности предприятия. При управлении предпринимательскими рисками необходимо опираться на постоянное обновление данных о внешней среде, выполнить анализ, поиск новых стратегий и тактических подходов [7].

Следовательно, постоянно охватывать более значительную часть системы управления предприятием. Это позволит принимать решения, адекватные изменениям внешней среды.

Потенциальная возможность предприятия достигать приемлемое финансовое состояние определяется объемом получаемой прибыли. К основным составляющим, определяющим объем прибыли предприятия, относятся цены и объемы реализации продукции, уровень производственных издержек и доходы от прочих видов деятельности, т.е. не только внутренние факторы [12].

Такие как активность отдела маркетинга или сбытовой службы, адекватная ценовая политика, высокие затраты (связанные с внедрением новых технологий), но и внешние факторы, к которым можно отнести наличие платежеспособного спроса на продукцию предприятия. Отдельного внимания заслуживает анализ затрат предприятия. Одной из возможных причин высоких затрат являются высокие цены на сырье, материалы, комплектующие, услуги, устанавливаемые поставщиками [21].

В этом снижение затрат возможно только через поиск альтернативных поставщиков, заменителей сырья и т.д.

Причиной возникновения высоких затрат могут быть не только поставщики, но и само предприятие. В частности, высокие затраты на электроэнергию, отопление, потребление воды могут возникать в связи с отсутствием контроля за расходованием ресурсов. Например, для небольших компаний существенными расходами могут быть телефонные счета, командировочные расходы и т.п. В этом случае снижения затрат можно добиться внедрением процедуры контроля.

В некоторых случаях избыточные затраты возникают из-за недозагруженности производственных мощностей, что требует сокращения фондов и ведет к снижению постоянных затрат (например, вывод непрофильных подразделений на аутсорсинг). Еще одной причиной снижения прибыли может быть высокий уровень штрафов, пеней за просроченные задолженности или срывы контрактов, расходы непроизводственного характера [13].

Для снижения коммерческих рисков и повышения эффективности деятельности анализируемого предприятия необходимо провести следующие мероприятия: внедрить систему управленческого учета; оптимизировать уровень запасов; снизить себестоимость; сократить зависимость от внешних инвесторов [6].

Данные мероприятия взаимосвязаны и дополняют друг друга. Система управленческого учета внедряется для повышения эффективности управления и позволяет обеспечить руководство сведениями по оперативным результатам деятельности, что способствует своевременному выявлению проблем и позволяет принять необходимые решения для предотвращения негативных последствий. Кроме того, система управленческого учета позволит получить более точную информацию по исчислению прибыли, формированию себестоимости и запасов, а также обеспечит анализ и контроль использования ресурсов, подготовить информацию для принятия решений о структуре и объемах производимой продукции [12].

Отсутствие контроля за поставками сырья и материалов, а также за соотношением расходов сырья с объемом производства, привело к ситуации низкой платежеспособности предприятия при общем росте объема имущества.

Таблица 6 - Прогнозируемые показатели прибыли в результате снижения себестоимости

|

Показатели |

Сумма, тыс, руб |

Темпы роста ,% |

|||

|

2018 г. |

2019 г. |

2019 г. прогноз |

2019 г. |

2019 г. прогноз |

|

|

Выручка от реализации |

22271 |

20089 |

20089 |

90,2 |

90,2 |

|

Себестоимость |

22021 |

19548 |

18003 |

88,7 |

82 |

|

Валовая прибыль |

250 |

541 |

2086 |

216,4 |

834 |

|

Прибыль от продаж |

250 |

541 |

2086 |

216,4 |

834 |

|

Прочие расходы |

-74 |

-36 |

-36 |

-107 |

-107 |

|

Прибыль до налогообложения |

176 |

505 |

2050 |

286,9 |

405,9 |

|

Налог на прибыль |

35,2 |

101 |

410 |

286,9 |

405,9 |

|

Чистая прибыль |

140,8 |

404 |

1640 |

286,9 |

405,9 |

Реализация сверхлимитных запасов и последующий рост прибыли повлияют на структуру баланса. Во-первых, изменится структура имущества: запасы снизятся на 4 438 тыс. руб., а средства от их реализации поступят на счета предприятия [4].

Во-вторых, в результате снижения себестоимости и роста прибыли собственный капитал предприятия увеличится на 1 174 тыс. руб., а налог на прибыль изменит задолженность перед бюджетом на 371 тыс. руб. – все это не только повлияет на структуру пассива баланса, но и увеличит сумму источников финансирования на 1 545 тыс. руб. Кроме того, рост прибыли увеличит поступления денежных средств, величина которых составит 6 173 тыс. руб. на конец отчетного года [17].

ЗАКЛЮЧЕНИЕ

Основными методами минимизации действия рисков на исследуемом предприятии являются: диверсификация, страхование имущества, самострахование и такой прием компенсации риска как мониторинг конкурентной, социально-экономической и нормативно-правовой среды.

С учетом выводов, сделанных на основе анализа рисков и методов, используемых для их снижения, были разработаны рекомендации по совершенствованию системы управления рисками, на основе создания одела по управлению рисками и мониторинга среды. Данный отдел должен работать на основании программы целевых мероприятий по управлению рисками.

Для компании ЗАО «Тандер» рекомендованы следующие методы снижения степени рисков:

- использование страховых инструментов для защиты собственности и снижения риска неисполнения хозяйственных договоров, в частности заключения договоров страхования на случай невозможности в связи с оговоренными причинами по ранее заключенным контрактам, а также отказа покупателя от оплаты заказанной продукции. В этих случаях страхователю возмещают убытки, связанные с необходимостью поиска новых покупателей и т.п.;

- резервирование средств по покрытия непредвиденных расходов для снижения риска неоптимального распределения ресурсов, экономического колебания и изменения в желаниях клиентов и действий частности;

- провести исследование для определения точных качественных характеристик товара, изучения возможных действий конкурентов и предпочтений клиентов. Важно, что наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом, в самых различных сочетаниях, можно достичь оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Поэтому на основании проведенного выше анализа возникновения рисков и способности управлять ими Компанией ЗАО «Тандер» хочется отметить, что введение группы специалистов по управлению рисками в организационную структуру предприятия является экономически обоснованным и эффективным в масштабе деятельности всей компанией.

Функционируя в условиях рынка, ЗАО «Тандер» перешло к более широкому использованию рыночных методов регулирования своей деловой активности. Имеющиеся трудности в бюджетной, денежно-кредитной и платежно-расчетной сферах оказывают влияние на составление и организацию финансов предприятия.

Также для улучшения финансового состояния можно порекомендовать такие меры, как инвентаризация активов предприятия и освобождение их от "балласта" неликвидов и залежалых запасов, ускорение расчетов с покупателями и заказчиками, необходимость ориентации на возможно большее количество покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями, договоренность с кредиторами об отсрочке части платежей и другие мероприятия.

Список использованной литературы

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник для магистров / Т.И. Григорьева. - М.: Юрайт, ИД Юрайт, 2017. - 462 c.

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2018. - 486 c.

- Губина, О. В. Анализ и диагностика финансово-хозяйственной деятельности. Практикум / О.В. Губина. - М.: Инфра-М, Форум, 2017. - 176 c.

- Егоров, А. Ф. Анализ риска, оценка последствий аварий и управление безопасностью химических, нефтеперерабатывающих и нефтехимических производств / А.Ф. Егоров, Т.В. Савицкая. - М.: КолосС, 2017. - 528 c.

- Ермасова, Н. Б. Финансовый менеджмент / Н.Б. Ермасова, С.В. Ермасов. - М.: Юрайт, Юрайт, 2016. - 624 c.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник / О.В. Ефимова. - М.: Омега-Л, 2018. - 349 c.

- Жилкина, А.Н. Финансовый анализ: Учебник и практикум для прикладного бакалавриата / А.Н. Жилкина. - Люберцы: Юрайт, 2018. - 285 c.

- Журко, В.Ф. Экономический и финансовый анализ в деятельности органов внутренних дел: Учебное пособие / В.Ф. Журко, Н.М. Бобошко. - М.: ЮНИТИ, 2016. - 239 c.

- Загородников, Сергей Викторович Краткий курс по финансовому менеджменту. Учебное пособие / Загородников Сергей Викторович. - М.: Окей Книга, 2016. - 906 c.

- Зенкина Ирина Экономический анализ в системе финансового менеджмента / Зенкина Ирина. - М.: Феникс, 2017. - 963 c.

- Илышева, Н. Н. Анализ в управлении финансовым состоянием коммерческой организации / Н.Н. Илышева, С.И. Крылов. - М.: Финансы и статистика, Инфра-М, 2017. - 240 c.

- Ивашкевич, В. Б. Практикум по управленческому учету и контроллингу / В.Б. Ивашкевич. - М.: Финансы и статистика, Инфра-М, 2018. - 192 c.

- Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2018. - 470 c.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: НИЦ ИНФРА-М, 2017. - 293 c.

- Кибиткин, А. И. Управление финансовыми рисками в рыбохозяйственном комплексе / А.И. Кибиткин, Н.М. Рапницкая, С.В. Царева. - М.: Моркнига, 2017. - 324 c.

- Кукин, П.П. Анализ и оценка риска производственной деятельности / П.П. Кукин. - М.: Высшая школа, 2018. - 199 c.

- Либерман, И. А. Анализ и диагностика финансово-хозяйственной деятельности / И.А. Либерман. - М.: РИОР, 2017. - 224 c.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2018. - 214 c.

- Маховикова, Г. А. Анализ и оценка рисков в бизнесе. Учебник и практикум / Г.А. Маховикова, Т.Г. Касьяненко. - М.: Юрайт, 2016. - 464 c.

- Никулина, Н.Н. Финансовый менеджмент страховой организации: Учебное пособие для студентов вузов, обучающихся по специальностям (080105) "Финансы и кредит", (080109) "Бухгалтерский учет, анализ и аудит" / Н.Н. Никулина, С.В. Березина. - М.: ЮНИТИ-ДАНА, 2013. - 431 c.

- Овчинников, В.В. Финансовый анализ с использованием ЭВМ / В.В. Овчинников. - М.: КноРус, 2018. - 272 c.

- Ряховская, А.Н. Риск-менеджмент - основа устойчивости бизнеса : учеб. пособие /А. Н. Ряховская, О. Г. Крюкова, М. О. Кузнецова; под ред. О. Г. Крюковой. - М.: Магистр: ИНФРА-М, 2018. - 256с.

Приложения

Анкета

- Возраст < 26 26-36 > 36

- Пол Женский Мужской

- Характер работы

Руководство Бухгалтер Менеджер Продавец-консультант

- Какой опыт (в годах) работы в розничной торговле

до 1 года от 1 года до 4 лет Больше 4 лет

- Наличие соответствующего образования:

среднее _______________________________

средне-специальное _____________________

высшее _______________________________

доп. образование _______________________

- Стаж работы в нашем магазине

до 1 года от 1 до 3 лет свыше 3 лет

Оцените, пожалуйста, частоту проявления и степень воздействия различных предпринимательских рисков, угрожающих нормальному функционированию и развитию нашего магазина.

При оценке используйте, пожалуйста, следующие шкалы:

Частота проявления:

1 – практически не встречается;

2 – редко встречается;

3 – периодически бывает;

4 – достаточно часто встречается;

5 – встречается постоянно.

Степень воздействия:

1 – не опасный;

2 – низкая опасность;

3 – средняя опасность;

4 – высокая опасность;

5 – критическая опасность.

Если у Вас есть какие-либо комментарии по этим видам риска, занесите их, пожалуйста, в правый столбец таблицы.

|

Вид риска |

Оценка частоты появления |

Оценка степени воздействия |

Пояснения |

|

Коммерческий |

|||

|

1) риск, связанный с реализацией товара (услуг) на рынке |

|||

|

2) риск, связанный с транспортировкой товара (транспортный) |

|||

|

3) риск, связанный с приемкой товара (услуг) покупателем |

|||

|

4) риск, связанный с платежеспособностью покупателя |

|||

|

5) изменение структуры спроса и предложения на мировом и внутреннем рынках |

Если у Вас есть какие-либо дополнения по видам рисков, которые не включены в анкету, укажите их, пожалуйста, ниже

__________________________________________________________________

- Проблема активизации познавательной деятельности младших школьников

- Основные функции в системе менеджмента(Планирование как функция менеджмента)

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений (Описание мобильных приложений)

- Особенности работы тематического ресторана (Теоретическое обоснование особенностей работы тематического ресторана)

- Коммерческая информация и ее защита (ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ)

- Построение организационных структур ( Теоретические основы организационной структуры)

- Функции менеджмента.

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ОПТОВОЙ ТОРГОВЛИ)

- Косвенные налоги и их место в налоговой системе РФ

- Реформа электроэнергетики в России

- Оборотные активы предприятия (Сущность, состав и структура оборотных средств)

- Собеседования и испытания – основные методы сбора информации, необходимой при отборе персонала