Классификация затрат и анализ безубыточности

Содержание:

Введение

Руководство торговой системой во полном обладает во свойстве одной с ключевых административных полнее приобретение доходы. Доход считается основным основой нынешнего также хитрого формирования компании, указателем его кредитоспособности. Насыщенность генерирования доходы во существенной уровня устанавливает финансовую стабильность также результативность работы компании, ее платеже также конкурентоспособность.

Затраты также первоначальная стоимость продукта (трудов, услуг) считаются главным ограничителем доходы также в то же время значимым условием, оказывающим большое влияние в размер торговли

Снижение расходов также себестоимости продукта гарантирует равно как прямой увеличение доходы, таким образом также ее повышение из-за результат увеличения размеров

торговля из-за способности использования наиболее невысоких также эластичных стоимости.

Себестоимость продукта считается важной финансовой группой, но кроме того высококачественным признаком, определяющим степень производительности применения абсолютно всех ресурсов компании.

В рыночной экономике роль и значение себестоимости (издержек) для предприятия резко возрастает. При этом под управлением затратами понимается, прежде всего, умение экономить ресурсы и максимизировать отдачу от них.

С экономической и социальной позиций, значение снижения себестоимости (затрат) заключается в увеличении прибыли, остающейся в распоряжении предприятия и следовательно, в улучшении состояния фирмы, снижении степени риска банкротства конкурентоспособности продукции, увеличении объемов продаж и в целом эффективности производства.

Целью курсовой работы является управление издержками и анализ безубыточности.

В связи с поставленной целью необходимо выполнение следующих задач:

- изучить теоретические аспекты управления издержками на предприятии и анализа безубыточности;

- рассмотреть управление издержками предприятия и анализ безубыточности и целевого планирования прибыли;

- дать экономическую и финансовую оценку предприятия (на материалах ООО «Русь»);

Объект исследования - ООО «Русь».

Предмет исследования - издержки предприятия.

В курсовой работе были использованы следующие методы исследования: горизонтальный, вертикальный, метод логической обработки информации.

Источником информации послужили бухгалтерская отчетность исследуемого предприятия, внутренние корпоративные отчеты, научная и методическая литература.

1 Теоретические аспекты управления издержками на предприятии и анализа безубыточности

Выпуск продукции предполагает соответствующее ресурсное обеспечение, величина которого оказывает значимое влияние на уровень развития экономики предприятия. Поэтому все предприятия должны знать, во сколько обходится производство продукции. Этот фактор очень важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия и на его экономику.

Для того чтобы знать, во сколько обходится изготовление продукции, предприятиям необходимо планировать и рассчитывать себестоимость продукции.

Себестоимость продукции – это совокупность затрат предприятия на производство и реализацию продукции. В себестоимость входят трудовые и прямые материальные затраты, затраты на управления и обслуживания производства, амортизация основных средств, затраты на топливо и энергетику, а также в себестоимости продукции включают затраты на оплату труда и т. д.[16, c. 88]

Себестоимость продукции является самостоятельной экономической категорией экономики переходного периода. Она как качественно, так и количественно отличается от стоимости продукции. Так как стоимость и цена количественно выше себестоимости. Лишь только в планово-убыточных отраслях стоимость ниже себестоимости. Что на рынке товаров и услуг не характерно. Так как предприятие из-за высокой себестоимости может быть на гране банкротства.

Себестоимость продукции является одним из важных показателей деятельности фирмы, которая отражает:

- эффективность использования ресурсов;

- совершенствование организации труда управления и производства;

- результаты внедрения новой техники и прогрессивной технологии.

Она является доля цены продукта также демонстрирует, в то что стоит изготовление продукта с целью компании. Нежели более первоначальнаястоимость, этим станет больше стоимость присутствие других одинаковых обстоятельствах. Отличие среди стоимостью также себестоимостью является доход. Из. Этого Места необходимо то что первоначальная стоимость считается главным ценообразующим условием. Также с целью этого для того чтобы повысить доход необходимо уменьшить первоначальная стоимость или увеличить стоимость. Сокращение себестоимости совершается из-за уменьшения расходов, какие включают присутствие расчете себестоимости продукта.

Компании, какие увлекаются производственной работой, устанавливают расходы изготовления, но компании, какие увлекаются сбытовой, снабженческой также торгово-перекупщицкой работой обязаны устанавливать расходы вращения.

Структура расходов, какие причисляют в расходы изготовления также вращения регулируются законодательно почти в абсолютно всех государствах. Подобное урегулирование сопряжено со отличительными чертами налоговой концепции также потребностью отличать расходы компаний согласно ключам воздаяния, но способы калькулирования формируются ранее лично предприятием

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учитывает и контролирует все затраты на выпуск и реализацию продукции;

- является базой для формирования цены на продукцию;

- определяет оптимальный размер предприятия;

- является базой для определения прибыли и рентабельности предприятия;

- показывает экономическое обоснование целесообразности вложения инвестиций на реконструкцию и техническое перевооружение предприятия;

- принятие любых управленческих решений и др.

Предприятия в ходе своей деятельности совершают денежные и материальные затраты на простое и расширенное воспроизводство основных и оборотных средств, на производство и реализацию продукции и на социальное развитие своих коллективов.

Различают три вида себестоимости:

- Цеховая себестоимость;

- Полная себестоимость;

- Производственная себестоимость.

Рассмотрим все три вида себестоимости по раздельности.

- Цеховая себестоимость

В этом виде себестоимости учитываются такие виды затрат:

- Затраты на материалы с учетом транспортно-заготовительных расходов;

- Основную и дополнительную заработную плату;

- Взносы на социальное страхование;

- Общецеховые расходы;

- Отчисления по основным фондам.

- Полная себестоимость

При изучении этого вида себестоимости включают все затраты предприятия которые связанны с производством и реализацией продукции, не смотря на то, что они делятся на постоянные и переменные, прямые и косвенные.

На основании полной себестоимости предприятия могут сделать определенные выводы прибыльности или убыточности продукции, так по этому виду себестоимости из расчетов можно увидеть стоит ли и в каком количестве производить тот или иной вид продукции в бедующем.

Достоинства полной себестоимости:

- Корректная оценка стоимости запасов незавершенной и готовой продукции;

- Соответствие действующим нормативным актам по финансовому учету и налогообложению в России.

Недостатки полной себестоимости:

- Включения в себестоимость продукции затрат которые не связанны с производством может произойти изменение рентабельности отдельных видов продукции;

- При списании косвенных затрат из-за использования общей базы распределения возможна утрата объектов калькуляции индивидуальности;

- Невозможна проведение анализа, контроля и планирования затрат;

- В плановой калькуляции себестоимости заранее предусматривается плановая прибыль, на самом же деле необходимо устранять риск убытков.

- Производственная себестоимость

При этом виде затраты включает только те, что связанны с процессом производства продукции, начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции.

Таким образом, изучение себестоимости продукции позволяет дать боле правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Концепция стратегического управления издержками, в дальнейшем SCM от английского Strategic Cost Management, появилась сравнительно недавно и в настоящее время часто используется ведущими консалтинговыми фирмами в качестве рекомендаций для практического использования. Основные положения этой системы восходят к основам стратегии предприятия и базируются на фундаментальных понятиях и принципах стратегического менеджмента. Наиболее полно эти положения изложены в книге , материалы которой будут использованы при изложении SCM в настоящем разделе.

Появления SCM явилось результатом слияния трех направлений стратегического менеджмента:

-

- Анализ цепочек ценностей.

- Стратегическое позиционирование.

- Анализ и управления факторами, определяющими затраты.

Под цепочкой ценностей, следуя М. Портеру [7], будем понимать согласованный набор видов деятельности, создающих ценность для предприятия, начиная от исходных источников сырья для поставщиков данного предприятия вплоть до готовой продукции, доставленной конечному пользователю, включая обслуживание потребителя. Акцент делается не только на процессах, происходящих внутри фирмы, а гораздо более широко, выходя за рамки конкретного предприятия.

Стратегическое позиционирование влияет на процессы управления издержками предприятия в зависимости от его стратегического выбора создания конкурентных преимуществ. Согласно Портеру предприятие может добиться успеха в конкурентном соперничестве

-

- либо поддерживая низкие затраты (лидерство на основе затрат)

- либо предлагая потребителям разнообразную, превосходящую конкурентов, продукцию (стратегия дифференциации продукции).

Совершенно очевидно, что подходы к управлению издержками будут различаться в зависимости от стратегического позиционирования.

Затратообразующие условия смотрятся во рамках SCM наиболее обширно, нежели во прошлом области. Их перечень очень никак не ограничивается носителями потерь, какие отвечают конкретным стадиям предпринимательство-действий также составляющим работы. Данные условия разделяются в скелетные также многофункциональные также обладают довольно значительную уровень одинаковости. К Примеру, единственный с более значимых многофункциональных условий – данное условие сопричастности пролетарой мощи, что заключается во уровня принятия сотрудниками в себе обязанностей согласно непрерывному модернизированию. Затратообразующие условия кроме того находятся в зависимости с хитрой ориентации компании, что заключается во подборе: являться фаворитом во собственной сферы либо передвигаться следом из-за фаворитом.

Во нежели ведь значительное различие классического расклада ко управлению издержками с SCM? Различие заключается во сознательно ином миропонимании во взаимоотношении ко ходу управления издержками. Возможно сказать об этом, то что изменяется модель управления издержками. Подчеркнем главные отличия во мировоззренческом

отношении к традиционной системе и SCM.

Целью в рамках традиционного подхода является снижение издержек любыми путями, как основной способ удержания и завоевания конкурентных преимуществ. В рамках SCM эта цель также имеет место, но планирование системы управления затратами резко меняется в зависимости от основного стратегического позиционирования предприятия: лидерство по затратам или дифференциация продукции. Более того, в рамках каждого из стратегических направлений возможно планирование увеличения значения издержек на каком-либо участке цепочки ценностей, если это вызовет адекватное снижение издержек для других участков либо принесет фирме некоторое другое конкурентное преимущество.

Отличие с точки зрения способов анализа издержек. В традиционном подходе производится оценка суммы затрат (себестоимости), приходящихся на единицу продукции или производственное подразделение. Таким образом, акцент делается на внутреннее положение предприятия. Концепция добавленной ценности (или стоимости) играет ключевую роль. Напомним, что согласно этой концепции все виды деятельности, приводящие к издержкам, подразделяются на таковые, которые приносят дополнительную ценность (и, следовательно, их наличие оправдано) и не приносящие дополнительную ценность. Последние рассматриваются как наиболее перспективные с точки зрения снижения затрат. В рамках SCM стоимость рассматривается с точки зрения различных этапов общей цепочки ценностей, частью которой являются предприятии и его подразделение. Концепция же добавленной стоимости рассматривается как очень узкая и даже опасная.

Отличия с точки зрения описания поведения затрат. В рамках традиционной системы издержки рассматриваются главным образом как функция объема продукции. И в связи с этим производится обстоятельный анализ переменных, постоянных и смешанных издержек. Объем продукции рассматривается как критический фактор образования затрат. С позиций SCM затраты прежде всего зависят от стратегического выбора. И в этой связи затраты являются функцией гораздо более общих структурных и функциональных факторов.

2 Экономическая и финансовая оценка предприятия

2.1 Местоположение и юридический статус

ООО «Русь» зарегистрировано 2 октября 2002 года регистратором Межрайонная инспекция Министерства Российской Федерации по налогам и сборам 18 по Красноярскому краю.

Компания ООО «Русь» находится по адресу 662663, Красноярский край, Краснотуранский район, с Салба, ул Советская, д 145, основным видом деятельности является «Разведение оленей». Организация также осуществляет деятельность по следующим дополнительным направлениям: «Выращивание кормовых культур; заготовка растительных кормов», «Выращивание зерновых и зернобобовых культур».

Общество является юридическим лицом, действует на основании законодательства РФ, учредительного договора и других соглашений между Участниками и Устава, в котором указывается правовое положение общества, его ответственность, предмет и цель деятельности общества, органы управления и контроля общества, учет и отчетность.

Уставный капитал общества на 13200 тыс.рублей.

Ответственным за эффективное использование собственности является - директор Каунов Николай Эдемович. Ему подчинены главные специалисты, которые осуществляют руководство главными отраслями деятельности. В подчинении у главных специалистов находятся специалисты отделений.

В составе ООО «Русь» имеются машино-тракторный парк, молочнотоварная ферма, автогараж, мастерская по ремонту техники, пилорама и т.д. Все это обслуживается работниками в количестве 128 человек.

Среднегодовая величина земельных угодий составила 9164,0 га; из которых на долю пашни приходится - 6028,5 га; пастбища- 1165,1 га; сенокосы-91 га; многолетние насаждения-17 га.

В процессе производственной деятельности - увеличение объемов продукции и повышения эффективности производства во многом зависит от обеспеченности предприятия рабочей силой и правильного ее использования, т.е. для производства продукции и управления необходимы люди, обладающие знанием и опытом, а также эффективным управлением затратами.

Результаты хозяйственной деятельности во многом зависят от уровня специализации и концентрации производства.

Размер сельскохозяйственного предприятия и его подразделений является одним из факторов повышения эффективности сельскохозяйственного производства.

2.2 Размеры производства и специализация

Показатели, характеризующие размер предприятия – валовая и товарная продукция, площадь земельных угодий, поголовье скота, численность работников, основные фонды и другие – представлены в таблице 2.1.

Таблица 2.1 - Размеры производства ООО «Русь»

|

Показатели |

Год |

2012 г. в % к 2014 г. |

Средние данные по району |

||

|

2012 |

2013 |

2014 |

|||

|

Стоимость валовой продукции в текущих ценах, тыс. руб. |

8412 |

4115 |

3622 |

43,06 |

5383,0 |

|

Стоимость реализованной продукции в фактических ценах реализации, тыс. руб. |

9351 |

3719 |

2972 |

31,78 |

5347,3 |

|

Среднегодовая численность работников, чел. |

174 |

133 |

128 |

73,56 |

145,0 |

|

Численность поголовья животных, усл. гол. |

166 |

181 |

123 |

74,10 |

156,7 |

|

Площадь сельскохозяйственных угодий, га |

9164 |

9164 |

9164 |

100,00 |

9164,0 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

4302 |

4103 |

3837 |

89,19 |

4080,7 |

|

Размер энергетических ресурсов, кВт |

6730 |

6737,2 |

5505,8 |

81,8 |

5956,7 |

|

Объём потреблённой электроэнергии, тыс. кВт-ч |

540 |

610 |

705 |

115,5 |

746,0 |

Показатели, представленные в таблице 2.1, свидетельствуют о том, что в ООО «Русь» за период с 2012 по 2014 гг. размеры производства уменьшились. Так, стоимость валовой продукции уменьшилась на 4790 тыс. руб. (57 %), стоимость товарной продукции – 6379 тыс. руб. (69%). При этом среднегодовая численность работников сократилась на 46 человек, поголовье животных – на 43 головы, мощность энергетических ресурсов – на 1224 кВт.

На протяжении анализируемого периода неизменной остаётся площадь сельскохозяйственных угодий, а объём потребляемой электроэнергии увеличился на 15% за счёт повышения уровня автоматизации производственных процессов.

Квалификация сельскохозяйственной компании определяет структура изготавливаемой во хозяйстве продукта. С Целью квалификации свойственно предпочтительное формирование единичных сфер, то что водит ко обособлению изготовления разных разновидностей продукта, во следствии добивается наибольшее повышение изготовления присутствие минимальных расходах работы также денег, гарантируется значительная эффективность работы также невысокие вещественные расходы в штуку продукта

ООО «Русь» является узкоспециализированным предприятием по разведению оленей. Структуру товарной продукции приведем в таблице 2.2

Таблица 2.2 - Структура реализованной продукции ООО «Русь»

|

Отрасли и продукты |

Год |

|||||

|

2012 |

2013 |

2014 |

||||

|

выручка, тыс. руб. |

% к итогу |

выручка, тыс. руб. |

% к итогу |

выручка, тыс. руб. |

% к итогу |

|

|

Олени в живой массе |

5460,98 |

58,4 |

2030,6 |

54,6 |

1569,216 |

52,8 |

|

Зерновые и зернобобовые культуры |

1187,58 |

12,7 |

442,6 |

11,9 |

404,192 |

13,6 |

|

Кормовые культуры |

1337,19 |

14,3 |

561,6 |

15,1 |

502,268 |

16,9 |

|

Лесозаготовительная деятельность |

785,484 |

8,4 |

293,8 |

7,9 |

237,76 |

8 |

|

Товары, работы, услуги |

579,762 |

6,2 |

390,5 |

10,5 |

258,564 |

8,7 |

|

Всего |

9351 |

100 |

3719 |

100 |

2972 |

100 |

По данным таблицы 2.2, реализация продукции оленеводства занимает от 58,4 до 52,8 % в структуре выручки, удельный вес зерновых и зернобобовых культур занимает 13%, кормовые культуры выросли с 14,3% до 16,9%, лесозаготовительная деятельность занимает в среднем 8% в общем объеме структуры товарной продукции.

Для оценки уровня (глубины) специализации производства рассчитывается коэффициент специализации (Ксп) по формуле:

Ксп = 100 / Σ [Уд i *(2n-1)] (1)

Значение коэффициента специализации может колебаться от 0 до 1. Если его уровень меньше 0,2, то это свидетельствует о слабо выраженной специализации, от 0,2 до 0,4 – о средней, от 0,4 до 0,6 – о высокой, и свыше 0,6 - об углубленной специализации.

Расчетное значение Ксп = 0,33, что свидетельствует о среднем уровне специализации.

2.3 Оценка финансового состояния

Финансовое состояние характеризуется комплексом показателей, основными из которых являются показатели ликвидности, платежеспособности, финансовой устойчивости, эффективности деятельности предприятия. Информационной базой для анализа финансового состояния служит бухгалтерская отчётность, формы №1 «Бухгалтерский баланс», №2 «Отчёт о прибылях и убытках», №3 «Отчёт об изменениях капитала», №4 «Отчёт о движении денежных средств», №5 «Приложение к бухгалтерскому балансу» и др.

Анализ платёжеспособности выявляет возможность предприятия рассчитываться по текущим (краткосрочным) долгам и характеризует финансовое состояние предприятия с позиции краткосрочной перспективы. Анализ платёжеспособности осуществляется как с позиции абсолютных, так и с позиции относительных показателей. Абсолютные представляют собой анализ ликвидности бухгалтерского баланса. Расчёт относительных показателей платёжеспособности предполагает расчёт четырёх основных коэффициентов:

1. Коэффициент абсолютной ликвидности представляет собой отношение наиболее ликвидных активов (А1) к краткосрочным обязательствам. Нормативным считается значение коэффициента ≥ 0,2 – 0,25.

2. Коэффициент быстрой ликвидности представляет собой отношение суммы абсолютно ликвидных и быстрореализуемых активов (А1+А2) к краткосрочным обязательствам. Нормативным считается значение коэффициента ≥ 1.

3. Коэффициент текущей ликвидности представляет собой отношение текущих активов к краткосрочным обязательствам. Нормативным считается значение коэффициента ≥ 2.

4. Коэффициент соотношения собственных оборотных средств к сумме краткосрочных обязательств представляет собой отношение собственных оборотных средств к краткосрочным обязательствам. Нормативным считается значение коэффициента ≥ 1.

Показатели платёжеспособности, рассчитаем в таблице 2.3.

Таблица 2.3 – Расчёт коэффициентов платёжеспособности ООО «Русь»

|

Показатель |

Период |

Норматив |

||

|

2012 |

2013 |

2014 |

||

|

1. Общая сумма текущих активов, тыс. руб. |

13228 |

13216 |

11083 |

|

|

2. Сумма денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, тыс. руб. |

9437 |

7439 |

4952 |

|

|

3. Сумма денежных средств и краткосрочных финансовых вложений, тыс. руб. |

454 |

51 |

22 |

|

|

4. Краткосрочные обязательства, тыс. руб. |

5694 |

3026 |

1054 |

|

|

5. Коэффициенты ликвидности: |

||||

|

а) текущей |

2,32 |

4,37 |

10,52 |

> 2,0 |

|

б) быстрой |

1,66 |

2,46 |

4,70 |

> 1,0 |

|

в) абсолютной |

0,080 |

0,017 |

0,021 |

> 0,2 |

|

6. Коэффициент соотношения суммы собственных оборотных средств к сумме краткосрочных обязательств |

2,32 |

4,37 |

10,52 |

|

Коэффициент быстрой (срочной) ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. На конец 2014 года коэффициент быстрой ликвидности 4,7 соответствует нормативному показателю, что характеризуется положительно.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Нормативный показатель более 0,2, однако на предприятии в 2014 г. данные не соответствуют нормативным, что обуславливает нехватку денежных средств, однако это нельзя оценивать негативно, так как на момент составления баланса, предприятие могло оплатить счета на крупные суммы.

Коэффициент текущей ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. В 2014 г. данный коэффициент равен 10,52, что выше нормативного, однако, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Показатели финансовой устойчивости дополняют показатели платёжеспособности и характеризуют финансовое состояние с позиции долгосрочной перспективы. Их расчёт выявляет, насколько стабильна финансовая система предприятия, а также зависимость предприятия от внешних факторов (кредиторов и инвесторов).

Для анализа финансовой устойчивости приведем расчеты в таблице 2.4.

Таблица 2.4 - Расчёт показателей финансовой устойчивости ООО «Русь»

|

Показатель |

Период |

Норматив |

||

|

2012 |

2013 |

2014 |

||

|

1. Собственный капитал, тыс. руб. |

10836 |

14293 |

13866 |

|

|

2.Долгосрочные кредиты и займы, тыс. руб. |

1000 |

|||

|

3.Краткосрочные кредиты и займы и кредиторская задолженность, тыс. руб. |

5694 |

3026 |

1054 |

|

|

4.Внеоборотные активы, тыс. руб. |

4302 |

4103 |

3837 |

|

|

5.Общая сумма текущих активов, тыс. руб. |

13228 |

13216 |

11083 |

|

|

6.Сумма износа основных средств и немат. активов, тыс. руб. |

2235 |

1195 |

1475 |

|

|

7. Первоначальная стоимость основных средств и немат. активов, тыс. руб. |

6537 |

5298 |

5312 |

|

|

8.Валюта баланса, тыс. руб. |

17530 |

17319 |

14920 |

|

|

9.Наличие собственных оборотных средств, тыс.руб |

6534 |

10190 |

10029 |

|

|

10. Коэффициенты: а) собственности б) финансовой зависимости в) заёмных средств г) финансирования д) финансовой устойчивости е) обеспеченности собственными оборотными средствами ж) маневренности з) инвестирования и) накопления амортизации к) финансового риска |

0,61 1,61 0,38 1,61 0,67 0,49 0,60 2,51 0,34 1,61 |

0,82 1,21 0,17 4,72 0,82 0,77 0,71 3,48 0,22 4,72 |

0,92 1,07 0,07 13,15 0,92 0,90 0,72 3,61 0,27 13,15 |

> 0,6 < 0,40 > 1,00 > 1,00 > 0,75 > 0,10 ≈ 0,40 > 1, 00 < 0,67 |

Коэффициент собственности рассчитывается как отношение собственного капитала к валюте баланса. Оптимальным считается значение коэффициента > 0,6. На конец 2014 г. данный показатель равен 0,92. Рост этого показателя в динамике свидетельствует о финансовой независимости предприятия от внешних факторов (кредиторов и инвесторов).

Коэффициент финансовой зависимости (обратный коэффициенту собственности) рассчитывается как отношение общей суммы капитала к собственному капиталу. В отчетном году он равен 1,07.

У коэффициента заёмных средств оптимальным считается значение < 0,4, в на исследуемого предприятии к концу 2014 г. он равен 0,07, что соответствует нормативному.

Коэффициент финансирования рассчитывается как отношение собственных источников к общей сумме заёмных. Оптимальным считается значение > 1. Ситуация, когда значение коэффициента приближается к единице или становится больше 1, опасна, так как большая часть имущества сформирована за счёт заёмных средств. В нашем случае данный коэффициент равен 13,5, что свидетельствует некой зависимости от заемного капитала.

Коэффициент финансовой устойчивости определяется как отношение суммы собственных источников и долгосрочных источников (инвестиционного капитала) к валюте баланса и равен 0,92. Оптимальным считается значение > 0,75, что соответствует нормативу.

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение собственных оборотных средств к общей величине текущих активов. Нормативное значение > 0,1 в 2014 г. на предприятии соблюдается.

Коэффициент маневренности представляет собой отношение собственных оборотных средств к сумме собственного капитала. Он показывает, какая часть оборотного капитала находится в мобильной форме,

позволяющей свободно маневрировать ими.

Среднеотраслевым признаётся значение коэффициента на уровне ≈ 0,4. В нашем случае он равен 0,72, что характеризуется положительно в связи с специализацией отрасли.

Коэффициент инвестирования определяется как отношение собственного капитала к величине внеоборотных активов. Коэффициент показывает выполнение «золотого правила финансирования», которое гласит: «внеоборотные активы < собственный капитал», поэтому оптимальным считается значение >1 и равен 3,61.

Коэффициент финансового риска (плечо финансового рычага) представляет собой отношение заёмного капитала к собственному. Оптимальным считается значение < 0,67. В 2014 г. на исследуемом предприятии данный коэффициент равен 13,15 и обуславливает высокий финансовый риск.

Финансовое состояние характеризуется также показателями эффективности использования ресурсов, основными из которых являются показатели деловой активности. Всем известно, что чем быстрее оборачивается капитал, тем больше предприятие получит и реализует продукцию при одной и той же величине капитала. За счёт ускорения оборачиваемости капитала происходит увеличение суммы прибыли. Расчеты представлены в таблице 2.5.

Таблица 2.5 – Анализ показателей оборачиваемости

|

Показатель |

Период |

Отклонение 2014 к 2012 г. |

||

|

2012 |

2013 |

2014 |

||

|

1.Выручка от реализации продукции, работ, услуг |

9351 |

3719 |

2972 |

31,78 |

|

2.Средняя величина активов, тыс. руб. |

17530 |

17319 |

14920 |

85,11 |

|

3.Средняя величина текущих активов, тыс. руб. |

13228 |

13216 |

11083 |

83,78 |

|

4.Средняя величина собственного капитала, тыс.руб. |

10836 |

14293 |

13866 |

127,96 |

|

5.Средняя величина долгосрочных обязательств, тыс.руб |

1000 |

0,00 |

||

|

6. Средняя величина основных средств, тыс. руб. |

4302 |

4103 |

3837 |

89,19 |

|

7. Коэффициенты оборачиваемости: |

||||

|

а) активов |

0,53 |

0,21 |

0,20 |

37,34 |

|

б) текущих активов |

0,71 |

0,28 |

0,27 |

37,93 |

|

в) собственного капитала |

0,86 |

0,26 |

0,21 |

24,84 |

|

г) инвестированного капитала |

9,35 |

0,00 |

||

|

д) основных средств |

2,17 |

0,91 |

0,77 |

35,63 |

В 2014 г. коэффициенты оборачиваемости активов составили 0,2 и снизились на 63%, коэффициент оборачиваемости текущих активов снизился на 62%, собственного капитала снизился на 75% и основных средств 64%. Все коэффициенты зависимы от выручки, а так как выручка по сравнению с 2012 г. резко упала, то соответственно и показатели также снизились.

Экономическая эффективность и целесообразность деятельности коммерческой организации измеряются абсолютными и относительными показателями. Абсолютные показатели экономического эффекта – это показатели прибыли, основным из которых является чистая прибыль.

Относительные показатели – это показатели экономической эффективности, т.е. рентабельности (доходности). Их расчет представим в таблице 2.6

Таблица 2.6 – Анализ показателей рентабельности

|

Показатель |

Период |

Отклонение 2014 к 2012 г. |

||

|

2012 |

2013 |

2014 |

||

|

1.Прибыль до налогообложения, тыс. руб. |

6177 |

3418 |

15 |

-6162 |

|

2.Чистая прибыль, тыс. руб. |

6160 |

3391 |

-427 |

-6587 |

|

3.Средняя величина активов, тыс. руб. |

17530 |

17319 |

14920 |

-2610 |

|

4.Средняя величина текущих активов, тыс. руб. |

13228 |

13216 |

11083 |

-2145 |

|

5.Средняя величина собственного капитала, тыс.руб. |

10836 |

14293 |

13866 |

3030 |

|

6. Средняя величина долгосрочных обязательств,тыс.руб. |

1000 |

-1000 |

||

|

7.Средняя величина краткосрочных обязательств, тыс.руб |

5694 |

3026 |

1054 |

-4640 |

|

8.Выручка от реализации продукции, тыс.руб |

9351 |

3719 |

2972 |

-6379 |

|

9.Затраты на производство реализованной продукции, тыс.руб. |

3943 |

3172 |

2714 |

-1229 |

|

10. Рентабельность, %: |

0 |

|||

|

а) активов |

0,35 |

0,20 |

-0,03 |

-0,38 |

|

б) текущих активов |

0,47 |

0,26 |

-0,04 |

-0,50 |

|

в) инвестиций |

6,16 |

-6,16 |

||

|

г) собственного капитала |

0,57 |

0,24 |

-0,03 |

-0,60 |

|

д) реализуемой продукции |

0,66 |

0,91 |

-0,14 |

-0,80 |

|

е) затрат |

1,56 |

1,07 |

-0,16 |

-1,72 |

Таким образом, экономическая эффективность предприятия в 2012 г. обусловлена получением чистой прибыль в размере 6160 тыс.руб., в 2013 г. в размере 3391 тыс.руб., в 2014 г, предприятие получило убыток. Показатели рентабельности целесообразно рассматривать за период 2012 -2013 г.Так, рентабельность продажа составил в 2012 г. 0,66, а в 2013 г. 0,91, что выше показателя базисного года на 0,25.

2.4 Финансовые результаты от продажи продукции (работ, услуг)

Результаты расчётов представлены в таблице 2.7. По результатам анализа необходимо сделать выводы о том, какие виды продукции являются самым прибыльным, и какие наиболее убыточными. Какое влияние финансовые результаты оказывают на финансовое состояние предприятия.

Финансовый результат рассчитывается по формуле:

Пп = В нетто - ПС (2)

где Пп – прибыль от продажи продукции (работ, услуг);

Внетто – выручка (нетто) от продажи продукции (работ, услуг);

ПС – полная себестоимость продукции

Таблица 2.7 – Финансовые результаты от продажи продукции (работ, услуг), тыс. руб.

|

Отрасли и виды продукции |

Годы |

||||||||

|

2012 |

2013 |

2014 |

|||||||

|

Выручка |

Себестоимость |

Финансовый результат |

Выручка |

Себестоимость |

Финансовый результат |

Выручка |

Себестоимость |

Финансовый результат |

|

|

Олени в живой массе |

5460,9 |

2302 |

3597 |

2030,5 |

1731 |

1851 |

1569 |

1432 |

-225,4 |

|

Зерновые и зернобобовые культуры |

1187,5 |

500,7 |

782,3 |

442,56 |

377,4 |

403,5 |

404,1 |

369,1 |

-58,0 |

|

Кормовые культуры |

1337,1 |

563,8 |

880,8 |

561,5 |

478,9 |

512,0 |

502,2 |

458,6 |

-72,16 |

|

Лесозаготовительная деятельность |

785,48 |

331,2 |

517,4 |

293,80 |

250,5 |

267,8 |

237,7 |

217,1 |

-34,16 |

|

Товары, работы, услуги |

579,76 |

244,4 |

381,9 |

390,49 |

333,0 |

356,0 |

258,5 |

236,1 |

-37,14 |

|

Всего |

9351 |

3943 |

6160 |

3719 |

3172 |

3391 |

2972 |

2714 |

-427 |

Из таблицы следует, что по итогам периодов 2012-2013 гг. были получены положительные финансовые результаты ,выражающиеся в разнице между выручкой и себестоимостью произведенной продукции по видам ,а в 2014 г был получен убыток.

3 Управление издержками предприятия ООО «Русь»

3.1 Классификация издержек и основные методы их анализа

Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль и в последствии превращать ее в деньги. И для каждого способа наиболее важным фактором является фактор издержек, т.е. тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. Если предприятие не уделяет должного внимания издержкам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, т.е. деятельность начинает приносить убытки.

Во настоящей практике клерки компании никак не уделяют надлежащего интереса издержкам согласно этой обычный фактору, то что никак не имеют все шансы довольно подробно их изложить. Нередко им попросту сложно понять во спутанной текстуре потерь, их взаимозависимости также связи с основных условий коммерциала. Во в таком случае ведь период понимание этого, то что расходы представляют более значительную значимость во коммерциале, приступает осваивать менеджерами компании. В данной периода базисным считается утверждение постановления об этом, то что необходимо израсходовать период, энергию, но кроме того средства с целью этого, для того чтобы подробно изучить главные расходы также во последующем обучиться выделиться регулировать.

Анализ потерь наступает со возведения их систематизаций, какие могут помочь приобрести единое понимание об свойствах также ключевых свойствах потерь. Необходимо выделить, то что расходы равно как только непростое проявление никак не имеют все шансы являться презентованы со поддержкой определенной одной систематизации.

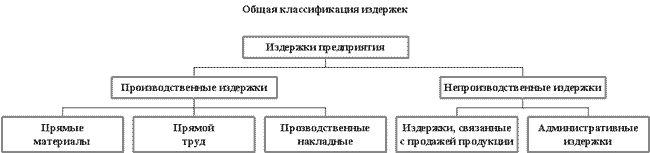

Общая классификация издержек. Основным признаком разделения издержек для общей классификации является место появления издержек и отношение издержек к различным сферам деятельности предприятия. Данная классификация используется для упорядочивания издержек в рамках отчета о прибыли предприятия и для последующего сравнительного анализа отдельных видов затрат предприятия. Основные виды издержек согласно общей классификации представлены на рис.3.1.

Рисунок 3.1 - Общая классификация издержек

Согласно этой классификации все издержки подразделяются на производственные и непроизводственные. В свою очередь производственные издержки состоят из

-

- издержек, связанных с использованием прямых материалов,

- затрат на оплату прямого труда,

- производственных накладных издержек.

Издержки на прямые материала включают сумму затрат, понесенных предприятием на приобретение сырья и комплектующих материалов, т.е. тех физических субстанций, которые непосредственно используются в производстве и переходят в готовую продукцию.

Издержки прямого труда представляют собой оплату основного производственного персонала (рабочих), усилия которых непосредственно (физически) связаны с производством готового продукта. Труд наладчиков оборудования, цеховых мастеров и менеджеров в смысле издержек относится на производственные накладные издержки.

Производственные мнимые расходы содержат другие разновидности потерь, какие гарантируют стадию изготовления в компании. Состав данных потерь способен являться весьма непростой, но их число обширно. Более отличительными типами производственных мнимых потерь считаются несквозные использованные материалы, косвенный деятельность, гальваническая также термическая сила, восстановление также сущность оснащения, общественные обслуживание, износ производственных оснащения также комнат, конкретная доля налогов, охватываемых во количество таким образом именуемых сплошных потерь, также все без исключения другие расходы, какие имманентно объединены со производственным действием в компании.

Издержки, сопряженные со реализацией продукта, содержат во себе все без исключения расходы компании, сопряженные со сохранением отделанной продукта в базе, продвижением продукта в биржа также доставкой продукта покупателю.

Административные расходы содержат во себе единую необходимую сумму расходов, сопряженных со единым правлением компании, полиадельфит.буква. вхождением “аппарата” управления, во этом количестве бухгалтерии, планово-экономического отделения также иных распоряжающихся подразделений.

Очень значимым является метод, со поддержкой коего комплекс потерь помещается во производственную первоначальная стоимость реализованных продуктов.

Классификация издержек по отношению к готовому продукту. Все издержки предприятия подразделяются на две группы:

-

- издержки, относящиеся к готовому продукту (Product Costs),

- издержки, относящиеся к периоду времени (Period Costs).

Признаком разделения издержек согласно данной классификации является способ, с помощью которого издержки относятся на себестоимость проданных товаров. Издержки первой группы включаются в себестоимость проданных товаров только тогда, когда готовая продукция, в состав которой вошли эти издержки, продана. До момента продажи эти издержки в составе товарно-материальных запасов предприятия представляют собой его активы, т.е. они материализованы в составе незавершенного производства или готовой продукции и хранятся на складе. Издержки второй группы включаются в отчет о прибыли, т.е. учитываются при расчете прибыли предприятия, в течение того периода, когда они были фактически понесены. Характерным примером второй группы являются издержки, связанные с общим управлением предприятия.

На рис. 3.2 иллюстрируется трансформация ресурсов предприятия в издержки и их участие в формировании чистой прибыли.

Рисунок 3.2 - Схема формирования прибыли

Согласно этой схеме, ресурсы предприятия, которые формируют издержки, относящиеся к продукту, являются активами предприятия до тех пор, пока предприятие ни продаст готовую продукцию. В то же время, издержки, относящиеся к периоду времени, признаются издержками предприятия именно в тот период, когда они были понесены, независимо от того, была продана готовая продукция или нет.

Систематизация потерь согласно нраву действия. В Соответствии С данной систематизации, главным показателем считается взаимозависимость перемены потерь во взаимосвязи со переменой тот или иной-или базисного признака. Во свойстве конечного как правило применяется размер реализованных продуктов. Во согласовании со данные показателем расходы подразделяют в 2 типа: прочные (стабильные) также неустойчивые. Неустойчивые расходы - данное подобные расходы, какие изменяются (во полном) непосредственно соответственно повышению либо сокращению размера изготовления также торговель (во теории, то что расходы в штуку продукта остаются практически стабильными, прочными). Стабильные расходы - данное подобные расходы, какие никак не изменяются, если изменяется степень изготовления также торговель из-за тот или иной-в таком случае конкретный промежуток периода (к примеру, время). Ко неустойчивым издержкам принадлежат расходы в сырьевые материалы также использованные материалы, энергию также общественные обслуживание (применяемые во ходе изготовления), комиссионное вознаграждение со торговель (в случае если они формируются размером торговель), заработная плата работникам (присутствие обстоятельстве, то что возлюбленная способен являться повышена либо уменьшена присутствие повышении либо сокращении размера изготовления). Образцами зафиксированных потерь считаются расходы в амортизацию строений также оснащения, амортизацию предоперационных затрат, аренду также аренда (какие никак не меняются присутствие изменении размера торговель также размера изготовления), доля согласно кредитам, заработная оплата предназначающихся, распоряжающихся, контролеров (какие согласно предположению никак не меняется присутствие изменении степени изготовления), единые управленческие затраты. Некоторые из этих издержек, например заработная плата или общие административные расходы, могут изменяться не совсем прямо пропорционально объему и в то же время не быть постоянными. Они могут быть обозначены как смешанные (полупеременные). Такие издержки можно разбить на переменные и постоянные компоненты и рассматривать их отдельно. Рассмотрим классификацию издержек более подробно, придавая этому рассмотрению количественное содержание. В процессе этого анализа нас в первую очередь будут интересовать те характеристики издержек, которые остаются неизменными в процессе изменения объема производства и продаж. Эти характеристики называются инвариантами. По причине своей низменности инварианты являются основой решения задач планирования.

Для решения задачи классификации издержек и разделения смешанных издержек используются два подхода:

- субъективный

- статистический.

Субъективный подход предполагает волевое отнесение издержек к переменным или постоянным, базируясь на неформальном опыте исследователя.

Статистический подход базирует свои выводы на анализе имеющихся статистических данных. Данный подход принято считать более объективным, так как он заключается в анализе конкретных данных за несколько прошедших периодов (месяцев) и построении на этой основе зависимости суммарных затрат от объема реализации продукции.

Классификация издержек на прямые и косвенные. Данная классификация используется при рассмотрении вопроса о факте отнесении издержек на определенный вид продукции или на определенное подразделение (цех) предприятия. В соответствии с этой классификацией издержки подразделяются на

-

- прямые

- косвенные.

Принципиальным различием между прямыми и косвенными издержками является то, что прямые издержки непосредственно связаны с производством и реализацией конкретного вида продукции и потому без труда могут быть отнесены на его себестоимость. Характерными статьями прямых издержек являются:

-

- сырье и основные материалы,

- покупные изделия и полуфабрикаты,

- силовая электроэнергия,

- основная заработная плата производственных рабочих.

Косвенные издержки связаны с производством одновременно нескольких видов продукции, так что невозможно непосредственно выделить ту часть издержек, которая приходится на конкретный вид продукции. Ниже приведены характерные статьи косвенных издержек:

-

- ремонт и содержание универсального оборудования,

- общецеховые издержки,

- общезаводские издержки,

- часть непроизводственных издержек.

Данная классификация порождает формулировку одной из наиболее важных и ответственных задач анализа издержек, которая подробно рассмотрена ниже. Задача заключается в том, чтобы оценить себестоимость одного отдельно взятого вида продукции в общей товарной номенклатуре предприятия. Ясно, что эта себестоимость включает как прямые, так и косвенные издержки. И если в отношении первых проблема оценки не возникает, то косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа. В известном смысле это распределение носит условный характер, так как точно такое распределение сделать принципиально невозможно вследствие комплексности и стохастичности процесса формирования совокупных издержек. Но, тем не менее, эта задача должна быть решена, поскольку иначе себестоимость отдельного вида продукции установить не удается.

3.2 Методы калькуляции себестоимости продукции

Как было отмечено выше, все производственные издержки подразделяются на затраты прямых материалов, прямого труда и производственные накладные издержки. Если первые две группы, как правило, являются прямыми переменными издержками и непосредственно относятся на произведенный продукт, то производственные накладные издержки являются смешанными, т.е. включают как переменную, так и постоянные компоненты. Переменные производственные накладные издержки со всей очевидностью следует отнести на себестоимость готового продукта, так как они включают силовую энергию, непрямые материалы, упаковку, контроль качества и т.д. В то же время такой уверенности в отношении постоянных производственных издержек нет. Существует два варианта того, как распорядиться постоянными накладными издержками:

- включить их в состав производственной себестоимости, т.е. «размазать» равномерно по всей произведенной продукции, или

- подобно маркетинговым и административным издержкам отнести к затратам периода, т.е. отнести на совокупность затрат, связанных с реализацией продукции в конкретный период (чаще всего, месяц).

Другими словами, центральным вопросом оценки себестоимости продукции является следующее - какой период выбрать для отнесения постоянных производственных издержек:

- период, в котором издержки фактически появляются,

- период, в котором продукция реализуется.

В классической литературе по учету издержек описываются два метода калькуляции себестоимости:

- метод поглощенных затрат (Absorption Costing), при котором все производственные издержки (переменные и постоянные) относятся на себестоимость произведенной продукции и, следовательно, пропорционально распределяются между реализованной продукцией и продукцией, оставшейся на складе;

- метод прямых затрат (Direct Costing), при котором все затраты подразделяются на переменные и постоянные, при этом переменные затраты относятся на произведенную продукцию, а постоянные затраты относятся на реализованную продукцию.

Метод прямых затрат часто называют методом переменных затрат (Variable Costing), причем это название в большей степени отражает сущность метода, так как в стоимость товарно-материальных запасов готовой продукции включаются не только прямые затраты труда и материалов, но и переменные производственные издержки.

Для того чтобы понять принципиальное различие между этими подходами, следует принять во внимание то, что из общего объема произведенной продукции только часть реализуется, т.е. приносит доход, а остальная часть остается на складе и ждет своей очереди. Сторонники метода поглощенных затрат утверждают, что при оценке запасов на складе необходимо учитывать постоянные производственные издержки, так как они необходимы для производства продукции. Сторонники же метода прямых затрат настаивают на том, что постоянные производственные издержки – это затраты, связанные со способностью производить (содействовать производству), а не с выпуском конкретных единиц продукции. Поэтому их следует учитывать как издержки конкретного периода и сразу же списывать на продукцию, реализованную в данном периоде.

Основные особенности метода поглощенных затрат:

- наиболее часто применяется на украинских предприятиях.

- в основном используется для внешней отчетности.

- основывается на распределении всех затрат, включаемых в себестоимость, по видам продукции, т.е. предполагает расчет полной себестоимости продукции.

- предполагает разбиение затрат на прямые и косвенные.

- запасы готовой продукции на складе оцениваются по полной себестоимости.

- так как косвенные расходы распределяются по видам продукции согласно определенной базе, которая зафиксирована в приказе об учетной политике, а абсолютно корректное распределение невозможно, то всегда существует искажение реальной себестоимости отдельных видов продукции. В результате и цены на эти виды продукции как правило получаются необоснованными, что обычно ведет к подрыву конкурентоспособности продукции.

- данный метод учета хорошо использовать в тех случаях, когда:

- на предприятии производится только один продукт или несколько продуктов, но в небольшом объеме;

- сумма общепроизводственных затрат существенно меняется от периода к периоду;

- имеются долгосрочные контракты на выполнение определенного объема работ.

Основные особенности метода переменных издержек состоят в следующем:

- независимо от учетной политики, принятой на предприятии, этот метод необходим в управленческом учете.

- метод основывается на учете конкретных производственных затрат.

- постоянные издержки всей суммой относятся на финансовый результат и не разносятся по видам продукции.

- предполагает разбиение затрат на постоянные и переменные и, следовательно, дает возможность проводить анализ безубыточности.

- запасы готовой продукции на складе оцениваются только по переменным затратам.

- дает возможность более гибкого ценообразования, вследствие чего конкурентоспособность продукции увеличивается и уменьшается вероятность затоваривания продукции на складе.

Кроме того, метод прямых затрат дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и, соответственно, возможность планировать цены и скидки на определенный объем продаж.

4 Основные положения анализа безубыточности и целевого планирования прибыли

4.1 Расчёт и анализ точки безубыточности

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, представлена ниже:

Прибыль

Объем производства

Затраты

Рисунок 4.1 - Факторная цепочка, формирующая прибыль

Составляющие данной цепочки должны находиться под постоянным вниманием и контролем. Эту задачу можно решить с помощью операционного анализа, называемого также анализом «Издержки – Объем – Прибыль».

Операционный финансовый анализ – это один из методов оценки финансового результата производственно-хозяйственной деятельности предприятия, повышения эффективности его деятельности и регулирования прибыли.

Главное внимание данный анализ уделяет изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Элементами операционного анализа служат: валовая маржа, порог рентабельности, запас финансовой прочности, операционный рычаг. Расчет показателей и их экономический смысл приведен в таблице 4.3.

На величину запаса финансовой прочности, порога рентабельности и операционного рычага сильное влияние оказывает характер движения издержек (суммарный и на единицу продукции) в ответ на изменение объема продаж, а также изменение цены реализации.

В таблице 4.1 произведем расчеты точки безубыточности для ООО «Русь»

Таблица 4.1 - Вариантные расчеты основных показателей операционного анализа ООО «Русь»

|

Показатель |

Обозна чение |

2012 |

2013 |

2014 |

|

Выручка от реализации, тыс.руб. |

В |

9351 |

3719 |

2972 |

|

Переменные затраты, тыс.руб |

Зпер |

2247,51 |

1934,92 |

1574,12 |

|

Валовая маржа, тыс.руб - результат от реализации за вычетом переменных затрат |

ВМ |

7103,49 |

1784,08 |

1397,88 |

|

Постоянные затраты, тыс.руб |

Зпост |

1695,49 |

1237,08 |

1139,88 |

|

Прибыль, тыс.руб |

П |

5408 |

357 |

17 |

|

Сила воздействия операционного рычага,% - показывает сколько процентов изменения прибыли дает каждый процент изменения выручки от реализации |

ОР |

1,31 |

5,00 |

82,23 |

|

Порог рентабельности, тыс.руб. - такой показатель выручки (объем продаж), при котором предприятие не несет убытков и не получает прибыль. |

ПРруб |

2231,93 |

2578,75 |

2423,47 |

|

Запас финансовой прочности, тыс.руб. - показывает какое возможно падение выручки (объема) может выдержать предприятие, прежде чем понесет убытки |

ЗФПруб |

7119,07 |

1140,25 |

548,53 |

|

Запас финансовой прочности, % |

ЗФП% |

76,13 |

30,66 |

18,46 |

Рисунок 4.2 - График порога рентабельности

Таким образом, порог рентабельности 2423 тыс.руб., то есть при достижении определенной выручки от реализации анализируемое предприятие достигает, наконец окупаемости постоянных и переменных затрат. Каждая следующая проданная единица товара уже будет приносить прибыль. Зная порог рентабельности, можно определить запас финансовой прочности предприятия. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуя дефицит ликвидных средств.

4.2 Влияние вложенного дохода и анализ операционного рычага

Помимо стандартной техники проведения анализа безубыточности, важное значение в процессе реструктуризации предприятий имеет анализ финансовых показателей риска операционной деятельности предприятия. В частности, интересно проанализировать, как относительный вложенный доход влияет на точку безубыточности и запас безопасности.

Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью так называемого операционного рычага.

Операционный рычаг (Operating Leverage) показывает, во сколько раз изменяется прибыль при увеличении выручки:

Относительное изменение прибыли = Операционный рычаг

Относительное изменение выручки.

Для вычисления степени операционного рычага (Degree of Operating Leverage, или сокращенно, DOL) используется следующая простая формула:

DOL = Вложенный доход / Чистая прибыль.

Таким образом, предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры, и в то же время оно имеет преимущества в случае улучшения конъюнктуры, предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.

Рост доли постоянных затрат даже при снижении переменных издержек на единицу продукции всегда ведет к необходимости выбора стратегии, нацеленной на рост объемов реализации.

4.3 Методика анализа безубыточности для многономенклатурного производства

Основная проблема, которую необходимо решить при построении методики состоит в том, стоит ли локализировать постоянные накладные издержки по видам продукции или без этого можно обойтись. Соответственно возможны два подхода: в рамках первого подхода происходит локализация постоянных накладных издержек по видам продукции, в рамках второго – эти издержки устанавливаются в целом на группу продукции или на производственное подразделение.

Более подробно основные допущения первого подхода состоят в следующем:

- переменные издержки локализируются по продуктам;

- постоянные издержки рассматриваются общим итогом для подразделения предприятия;

- вложенный доход оценивается для каждого продукта;

- запас безопасности и прибыльность оцениваются для всего подразделения.

Первый подход имеет очевидные преимущества. Это

- простота вычислительного алгоритма;

- нет необходимости собирать большой объем данных.

В качестве недостатка первого подхода следует отметить невозможность произвести сравнительную оценку прибыльности отдельных видов продукции.

Второй подход базируется на следующих основных положениях:

- переменные издержки локализуются по продуктам;

- постоянные издержки локализуются по продуктам;

- вложенный доход оценивается для каждого продукта;

- запас безопасности и прибыльность оцениваются для каждого продукта.

В этом случае предприятие получает возможность можно произвести сравнительную оценку прибыльности отдельных видов продукции, что является несомненным достоинством второго подхода. В то же время, второй подход приводит к :

- более сложному вычислительному алгоритму и

- необходимости сбора большого объема данных для анализа.

Содержание методик для второго подхода . В общем виде последовательность операций, выполняемых в процессе анализа, состоит из двух стадий:

- перерасчет учетных данных в формат для проведения анализа безубыточности;

- непосредственное проведение анализа безубыточности.

На более подробном уровне это выглядит так:

- разделение статей затрат на переменную и постоянную части по признаку зависимости размера затрат от объема производства и реализации продукции;

- распределение издержек между видами продукции;

- расчет основных показателей прибыльности продукции.

Конечным результатом методики является сводный отчет по всем видам продукции, где указываются все основные показатели:

- выручка,

- сумма постоянных и переменных издержек,

- величина вложенного дохода,

- операционная прибыль,

- рентабельность продаж продукции,

- точка безубыточности и

- запас безопасности.

Отдельно делается развернутый отчет по каждому виду продукции, где приводится:

- отчет о прибыли в формате вложенного дохода,

- сумма постоянных и переменных издержек,

- расчет точки безубыточности,

- запас безопасности,

- рентабельность продаж продукции,

- вычерчивается график безубыточности.

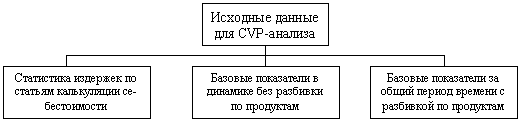

Исходные данные для проведения анализа безубыточности

Основополагающим для проведения анализа являются классификация затрат по статьям и период времени, за который проводится сбор статистических данных по статьям издержек.

Обычно на отечественных предприятиях используется калькуляция издержек, включающая:

- прямые затраты и

- косвенные затраты, которые в свою очередь делятся на:

- цеховые,

- общезаводские (относящиеся на предприятие в целом).

В качестве периода для анализа рекомендуется избрать год, разбитый на месяцы, что обеспечивает ряд из двенадцати чисел (статистик).

Помимо статистики по статьям издержек необходимо собрать данные по базовым показателям. Эти показатели в соответствии с АВС-методом будут использованы для локализации издержек по видам продукции.

Базовые показателен, которые чаще всего доступны на отечественных предприятиях:

- время работы производственного оборудования;

- затраты основных материалов;

- затраты прямого труда;

- сумма прямых издержек;

- сумма переменных издержек;

- объем товарной продукции в натуральном или стоимостном выражении.

Рисунок 4.3 - Виды исходных данных для CVP-анализа

Ниже проведено формальное описание основных вычислительных операций, представленное в виде пошагового алгоритма

Шаг 1. Выбор состава издержек, которые будут анализироваться отдельно от других.

Данный шаг не имеет формального описания. Аналитик может воспользоваться следующими рекомендациями. Первоначально анализируются статьи издержек, представленные в типовой калькуляции себестоимости предприятия. Все издержки, связанные с сырьем и прямыми материалами полагаются переменными. Все остальные статьи издержек разбиваются на отдельные компоненты в соответствии с принятыми на предприятии правилами. Эти отдельные компоненты подвергаются анализу с точки зрения их общности (похожести) и удельной доли в составе статьи калькуляции. Аналитик принимает решение о том, что все незначительные по относительной доле статьи (в сумме составляют не более 15%) объединяются в одну статью под названием “прочие”. Все “похожие” статьи также объединяются в отдельные группы. Таким образом, окончательно формируется перечень статей для анализа.

Шаг 2. Выбор базового показателя по каждой статье издержек.

Выбор базового показателя производится отдельно для:

- переменной части;

- постоянной части.

Переменная часть издержек, по определению, зависит от объема товарной продукции, поэтому процедура требует двух этапов:

- выделение переменной компоненты по некоторому базовому параметру,

- привязка использованного базового параметра к объему товарной продукции.

Постоянная часть издержек может быть “привязана” к любому базовому показателю из набора имеющихся.

Критерием выбора может служить:

- качественный анализ характера изменения статьи издержек от того или другого базового показателя или

- коэффициенты парной линейной корреляции между величиной издержек и величиной базового показателя.

(Подобные коэффициенты рассчитываются для всех базовых параметров).

Шаг 3. Распределение издержек на переменную и постоянную части по признаку зависимости от базового параметра и затем от объема товарной продукции в стоимостном выражении.

Рекомендуется использовать статистический метод, основанный на построении линии регрессии:

- независимая переменная - базовый параметр;

- зависимая переменная - величина издержек.

При построении линии регрессии следует придерживаться рекомендаций, изложенных в разделе 1.

Конечным результатом данного шага является совокупность двух величин:

-

- значение переменной части издержек, приходящихся на единицу продукции,

- значение постоянной части издержек за месяц (или любой другой выбранный промежуток времени).

Эти две величины рассчитываются для каждого вида издержек, выбранных для анализа.

Шаг 4. Постатейное разделение издержек между видами продукции.

В качестве основы локализации издержек по видам продукции используются значения соответствующих базовых показателей. Локализация производится отдельно для переменной и постоянной компоненты каждого вида издержек:

- ставка переменных издержек (значение переменных издержек на единицу продукции) умножается на объемы товарной продукции по видам, определяя сумму переменных издержек, приходящихся на каждый вид продукции,

- постоянные издержки, приходящиеся на каждый вид продукции, определяются умножением общей суммы постоянных издержек на процентную долю базового показателя, приходящуюся на данный вид продукции.

Шаг 5. Проведение анализа безубыточности для видов продукции по классической схеме расчета.

Шаг 6. Окончательное представление результатов анализа безубыточности

4.4 Гибкое планирование и контроль накладных затрат

Подсчет также надзор мнимых расходов считаются одной с множественных обязательств клерка. С благополучный управления мнимыми расходами находится в зависимости первоначальная стоимость продукта также объем чистейшей доходы компании. Ко огорчению, в российских фирмах концепция планирования, учета также контролирования мнимых расходов сохраняет хотеть наилучшего. Вопрос введения в фирмах сознательно новейшего способа деятельность со мнимыми издержками в особенности жизненна во обстоятельствах базарной экономики. Заключительной исследованием, сосредоточенной в увеличение производительности применения мнимых расходов, считается эластичное составление плана мнимых расходов. Далее выявляются достоинства введения эластичного планирования мнимых расходов. Разговор сходит об сути также спецификах их эластичного планирования.

Невзирая в представляющуюся повседневность нынешного планирования, его значимость весьма обширно. Верная деятельность компании потребует непрерывного контролирования, ориентиров с целью завоеванных итогов, постоянных поставок использованных материалов, постоянного реализована продукта. Верным планированием возможно достичь значительной производительности управления ресурсами компании, изъятия обстановок экономической бедности, главнейшего увеличения экономического самочувствия также стабильности ко финансовым потрясениям. Эластичное составление плана — данное создание общей концепции взаимозависимых нынешных проектов, дозволяющей регулярно осуществлять контроль положение компании, толерантной ко внесению поправка согласно процесса работы, представляющей общим слаженным предписанием также указателем деятельность с целью абсолютно всех отделов компании.

Один из подводных камней текущего планирования — это накладные затраты предприятия. Входя в себестоимость продукции, накладные затраты могут сильно исказить всю реальную картину и привести к ситуации свести к нулю все усилия менеджмента по планированию прибыли. Выходом из положения может оказаться гибкое планирование. Применение гибкого планирования для накладных затрат обеспечивает максимальное соответствие планов и действительности, способствует усилению контроля и облегчает учёт издержек производства.

Определим роль накладных затрат в текущем планировании и рассмотрим особенности внедрения гибкого планирования и преимущества его использования по сравнению с обычным методом учета накладных затрат.

Задача текущего планирования заключается в определении потребностей для успешной работы и развития предприятия в течение последующего года, а также разработке тщательного плана деятельности и его документальном оформлении. Текущее планирование включает в себя разработку прогноза продаж, плана производства продукции, плана потребления прямых материалов, плана использования прямого труда, плана накладных расходов, расчёта планируемой себестоимости продукции, плана затрат на реализацию и управление, прогнозного отчета о прибыли, плана денежных потоков и прогнозного баланса на конец периода. От качества плана накладных затрат будет зависеть качество планируемой себестоимости, отчета о прибыли, плана денежных потоков и прогнозного баланса.

В плане накладных затрат указывается планируемый объём накладных затрат по видам продукции. Проблема состоит в определении размера накладных затрат и их распределении по видам продукции. Накладные затраты остаются наиболее трудноконтролируемым видом расходов. Сложность заключается в том, что накладные затраты представляют собой сумму различных, как правило относительно небольших расходов, не связанных между собой. Кроме того, эти небольшие отдельные расходы находятся под отчетом различных управляющих. И, наконец, накладные расходы различны по поведению: часть из них постоянные, часть — переменные, а остальные — смешанные.

Неправильный учет и неэффективный контроль за накладными расходами приводит к нежелательным результатам: перерасходу накладных затрат, завышению или недооценке себестоимости продукции, что в свою очередь выливается в завышенную цену продукции, снижение конкурентоспособности предприятия, потерю рынков сбыта, снижение прибыли предприятия.

Заключительной исследованием, обеспечивающей достоверность планирования, продуктивный надзор, несложность рассмотрения также беспристрастность оценок мнимых затрат считается эластичное составление плана мнимых расходов. Применение эластичного проекта мнимых расходов дает возможность вовремя обнаруживать перемены во текстуре мнимых расходов также вводить коррективы во проекты компании, подходящие с данных перемен. Эластичное составление плана предоставляет заметные итоги присутствие установлении мнимых расходов во полном согласно предприятию, но кроме того присутствие расчете себестоимости разновидностей продукта.

Предел рентабельности 2423 тыс.руб., в таком случае имеется присутствие набирании конкретной спасения с осуществлении рассматриваемое организация доходит, в конечном итоге окупаемости стабильных также неустойчивых расходов. Любая последующая реализованная часть продукта ранее станет давать доход. Понимая предел рентабельности, возможно установить резерв экономической стабильности компании. Отличие среди завоеванной подлинной спасением с осуществлении также порогом рентабельности является резерв экономической стабильности компании. В Случае Если прибыль с осуществлении снижается далее порога рентабельности, в таком случае экономическое положение компании усугубляется, создавая недостаток быстро реализуемых денег.

Выводы и предложения

В теоретических положениях были описаны современные (новые) методы планирования затрат на калькулирование себестоимости продукции.

Проанализировав существующие методы планирования затрат на калькулирование себестоимости продукции, можно сделать вывод о том, что каждый из них имеет свои преимущества и недостатки и может быть применен в определенном виде производства, в зависимости от специфики производственного процесса.

Основным видом деятельности ООО «Русь» является разведение оленей. Организация также осуществляет деятельность по следующим дополнительным направлениям - выращивание кормовых культур; заготовка растительных кормов, выращивание зерновых и зернобобовых культур.

Показатели деятельности производства свидетельствуют о том, что в ООО «Русь» за период с 2012 по 2014 гг. размеры производства уменьшились. Так, стоимость валовой продукции уменьшилась на 4790 тыс. руб. (57 %), стоимость товарной продукции – 6379 тыс. руб. (69%). При этом среднегодовая численность работников сократилась на 46 человек, поголовье животных – на 43 головы, мощность энергетических ресурсов – на 1224 кВт.

На протяжении анализируемого периода неизменной остаётся площадь сельскохозяйственных угодий, а объём потребляемой электроэнергии увеличился на 15% за счёт повышения уровня автоматизации производственных процессов.

Расчетное значение Ксп = 0,33, что свидетельствует о среднем уровне специализации.

Экономическая эффективность предприятия в 2012 г. обусловлена получением чистой прибыль в размере 6160 тыс.руб., в 2013 г. в размере 3391 тыс.руб., в 2014 г, предприятие получило убыток. Показатели рентабельности целесообразно рассматривать за период 2012 -2013 г.Так, рентабельность продажа составил в 2012 г. 0,66, а в 2013 г. 0,91, что выше показателя базисного года на 0,25.

Список литературы

- Бланк, И. А. Основы финансового менеджмента / И. А. Бланк. – К. : Ника-Центр, 2012. – Т. 1, 2

- Бочаров В. В. Финансовый менеджмент/ В.В. Бочаров – СПб.: Питер, 2012 - 470 с.

- Васильева Л.С.Финансовый анализ: учебник для ВУЗов/Л.С. Васильева, - М.: КНОРУС, 2012. -544 с.

- Владимирова Л. П. Прогнозирование и планирование в условиях рынка: учеб. пособие / Л. П. Владимирова. – М. : Дашков и Ко, 2013. – 400 с.

- Володин А.А. Управление финансами (Финансы предприятий): учебник / А. А. Володин и др. – М. : ИНФРА – М., 2013. – 404 с.

- Володин А.А. Управление финансами (Финансы предприятий): учебник / А. А. Володин и др. – М. : ИНФРА – М., 2012. – 404 с.

- Гаврилова А. А. Финансы организаций (предприятий) : учеб. пособие /

А. Н. Гаврилова, А. А. Попов. – М. : КНОРУС, 2012. – 576 с. - Гаврилова А. А. Финансы организаций (предприятий) : учеб. пособие / А. Н. Гаврилова, А. А. Попов. – М. : КНОРУС, 2011. – 576 с.

- Глушков И.Е. Финансовый анализ. Специальное издание для бухгалтеров/И.Е. Глушков. М.: ООО ИД Вилльямс, 2013 – 852 с.

- Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М: Финансы и статистика, 2013г. -264с.

- Печенкин В.Г. Финансовый менеджмент- курс лекций. Учебно-методическое пособие/ В.Г. Печенкин., Абакан ХТИ.2010 – 290 с.

- Родионова В.М. Финансовая устойчивость предприятия в условиях инфляции. – М: Перспектива, 2013г. -98с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник.-5-е изд., испр. и доп. – М.: ИНФРА-М, 2010г. – 344 с. – (Серия «Среднее профессиональное образование»).

- Селезнева Н.Н. Финансовый анализ. – М: ЮНИТИ-ДАНА, 2012г. -479с.

- Стоянова Е.С. Финансовый менеджмент. – М: Перспектива, 2014г. -420с.

- Стоянова Е.С. Финансовый менеджмент: теория и практика. 2-е издание, переработанное и дополненное. – М: Перспектива, 2011г. -574с.

- Суворовцев М.Е.. Финансовый менеджмент. Практикум : учеб, пособие по специальностям «Финансы и кредит», «Бух. учет, анализ и аудит» /М.Е. Суровцев, Л. В. Воронова. - М. : Эксмо, 2012. - 144 с

- Федотова М.А. Доходы предпринимателя. – М: Финансы и статистика, 2011г. -272с.

- Финансы: учебник для бакалавров: студентов вузов, обучающихся по экономическим специальностям / С.-Петерб. гос. ун-т экономики и финансов; под ред.: М. В. Романовского и О. В. Врублевской. -3-е изд., перераб. и доп. – М.: Юрайт, 2012. – 590 с.

- Хоскинг А. Курс предпринимательства. – М: Дело, 2013г. -350с.

- Хруцкий В.Е. Современный маркетинг. – М: Финансы и статистика, 2013г. -560с.

- Четыркин Е.М. Методы финансовых и коммерческих расчетов. 2-е издание, исправленное и дополненное. – М: Инфра-М, 2013г. -75с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М: ИНФРА-М, 2011г. -237с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. – М: Инфра-М, 2012г. -348с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М: Финансы и статистика, 2012г. -449с.

- Бочаров, В.В. Корпоративные финансы / В.В. Бочаров. – С.-Пб.: Питер, 2008. – 272с.

- Быкова Е.В., Стоянова Е.С. Финансовое искусство коммерции. – М: Пер-ва, 2013г. -154с.

- Ващенко Т.П. Математика фин. менеджмента. – М: 2013г. -80с.

- Волков О.И. , Скляренко В.К. Экономика предприятия: Курс лекций. – М.:ИНФРА-М, 2010г. – 280 с. – (Серия «Высшее образование»).

- Глухов В.В., Бахрамов Ю.М. Финансовый менеджмент. – СПб: Специальная литература, 2006г. -736с.

- Донцова Л.В. Комплексный анализ бухгалтерской отчетности. – М: Дело и сервис, 2012г. -304с.

- Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов. – М: Финансы и статистика, 2014г. -267с.

- Ильенкова С. Экономика и статистика фирмы. – М: Финансы и статистика, 2014г. -240с.

- Ковалев А.И. Анализ финансового состояния предприятия. – М: Центр экономики и маркетинга, 2011г. -208с.

- Ковалев В.В. Финансовый анализ. – М: Финансы и статистика, 2012г. -428с.

- Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика: учебное пособие для студентов вузов, обучающихся по направлениям экономики и управления / В. Г. Когденко, М. В. Мельник. – М.: ЮНИТИ-ДАНА, 2011. – 480с.

- Колчина, Н. В. Финансы организаций (предприятий) / Н.В. Колчина, - М.: Юнити-Дана, 2012. – 382с.

- Крылов Э.И., Власова В.М., Оводенко А.А. Анализ рентабельности и себестоимости продукции: Учеб. пособие/СПбГУАП. СПб., 2014. 380 с.

- Кузнецова Е.В. Финансовое управление компанией. – М: 2006г. -387с.

- Кукин П.П. Безопасность технологических процессов и производств. 2-е издание, исправленное и дополненное. – М: Высшая школа, 2014г. -319с.

- Лялин В.А. Финансовый менеджмент. – СПб: Юность, 2013г. -108с.

- Мазурова И.И. Условия прибыльной работы пред-ия. – СПб: 2012г. -64с.

- Отчет о финансовых результатах: методика и техника составления (Финансовые результаты и задачи их учёта)

- Общая характеристика основных современных правовых семей (Понятие и сущность правовой семьи)

- Понятие правонарушения

- Современные политические режимы

- юридическая ответственность (Теоретико-правовое осмысление основных подходов к пониманию юридической ответственности)

- Структура нормы права (НОРМА ПРАВА: ПОНЯТИЕ, СУЩНОСТЬ И ВИДЫ)

- Нормативный договор

- «Понятие правоприменительной деятельности, её виды и принципы»

- Учет труда и заработной платы

- Учет труда и заработной платы

- АДАПТАЦИЯ РЕБЕНКА К ШКОЛЕ (Факторы, влияющие на адаптацию детей к школе)

- Роль мотивации в поведении организации