Как организовать банк в современных условиях ( Коммерческие банки – основное звено банковской системы )

Содержание:

Введение

В современном обществе банки занимаются разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов при обсуждении программ развития экономики государства и ведут статистику. Столь важная роль деятельности коммерческих банков в экономике объясняет необходимость владения правовыми основами деятельности коммерческих банков, в том числе порядком организации коммерческих банков, что обуславливает актуальность выбранной темы, а также подчеркивает ее методическую и практическую значимость.

Цель данной работы – изучить порядок создания коммерческого банка в современных условиях.

Задачи работы:

- определить сущность и функции коммерческого банка;

- определить основные организационно-правовые формы деятельности коммерческих банков;

-проанализировать число созданных банков в России в период 2015-2018, основываясь на статистику ЦБ РФ;

-выделить основные особенности создания коммерческого банка.

- определить особенности функционирования, историю создания Банка Саратова

Объект исследования – коммерческие банки.

Предмет исследования – порядок создания коммерческих банков.

1. Коммерческие банки – основное звено банковской системы

1.1. Сущность коммерческого банка

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли [7, c.704].

Экономическая сущность банковской деятельности лежит в основе законодательного определения, содержащегося в Федеральном законе от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (ред. от 08.04.2017 с изм. от 27.10.2017). Давая определение юридическому понятию «банк», законодатель придерживается следующей логики:

- определяет круг банковских операций. К ним относятся: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов) [3];

- дает определение кредитной организации. В соответствии с ним кредитная организация — это юридическое лицо, которое для извлечения

прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции; - выделяет из числа кредитных организаций банки. Банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц;

- выделяет небанковские кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные в законе, причем сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России;

- предоставляет кредитным организациям право помимо перечисленных банковских операций осуществлять следующие сделки: 1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; 3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; 5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; 6) лизинговые операции; 7) оказание консультационных и информационных услуг и иные сделки в соответствии с национальным законодательством [3];

• запрещает кредитным организациям заниматься производственной, торговой и страховой деятельностью.

Несмотря на несовершенство терминологии, используемой законодателями для обозначения отдельных участников банковской системы (например, организации, осуществляющие банковские операции, но не предоставляющие кредитов, называются небанковскими кредитными организациями), совершенно очевидно, что банком является такая организация, которая на основе лицензии Банка России совершает как минимум три вытекающие из его экономической сущности операции: 1) привлечение во вклады денежных средств; 2) кредитование и 3) посредничество в денежных расчетах (ведение счетов).

Традиционно банки оперируют на неформальных рынках. Кредитный процесс, внутренне присущий банковской организации, отличается от стандартизированных контрактов на организованных рынках, как процесс принятия индивидуальных решений о предоставлении ссуд. В силу того что банки «занимают коротко и ссужают длинно», фирмы могут получать ссуды на более длительные сроки, тогда как сберегатели могут предоставлять свои средства на более короткие сроки, чем на организованных рынках.

Во второй половине XX в. все коммерческие банки мира столкнулись с ожесточенной конкуренцией. Гигантскими кредитными корпорациями стали пенсионные и страховые компании. Это привело к поиску новых источников доходов, которые не могут быть отнесены к активным или пассивным банковским операциям. Такого рода внебалансовые операции представляют собой финансовые и биржевые услуги, трастовые операции. Современные банки активно осуществляют деятельность на организованных рынках в форме внебалансовых операций (безотзывных обязательств и выданных гарантий) или через открытие брокерских отделений и дочерних компаний.

1.2. Функции коммерческих банков

Сущность коммерческих банков, выполняемые ими функции определяют ту роль, которую они играют в современной рыночной экономике. Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений [7, c.246].

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельность уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции должны составлять основную часть средств, необходимых для реформирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению ресурсов. Для предприятий пропорции распределения полученных доходов на потребляемую и накапливаемую часть устанавливались директивным планированием. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий послужит формирование в Российской Федерации Федерального фонда обязательного страхования вкладов, которое предусмотрено в " законе о банках и банковской деятельности".

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

В силу неразвитости в нашей стране рынка ценных бумаг вклады в банки в течение всего переходного периода будут преимущественной формой мобилизации финансовых ресурсов для осуществления экономических преобразований. Задача банков – создать такие формы привлечения средств, которые реально заинтересовали бы клиентов в накоплении ресурсов и формировали у них привычку к сбережению, определяющую инвестиционные возможности экономики, развивающейся по законам рынка.

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами – при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общенародную собственность все расчеты между субъектами этой собственности проводились через единый государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим рисков, которые должны брать на себя коммерческие банки. Ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета также повышают их риски, поскольку расчеты проводятся не между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков за своевременное и полное выполнение поручений своих клиентов по совершению платежей [6, c. 63].

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики. Велика роль коммерческих банков в обеспечении расчетов в народном хозяйстве и в нашей стране. Но изменившиеся условия хозяйствования требуют реформирования всего платежного механизма, доставшегося в наследство от административно- командной системы.

1.3. Организационно-правовые формы кредитных организаций

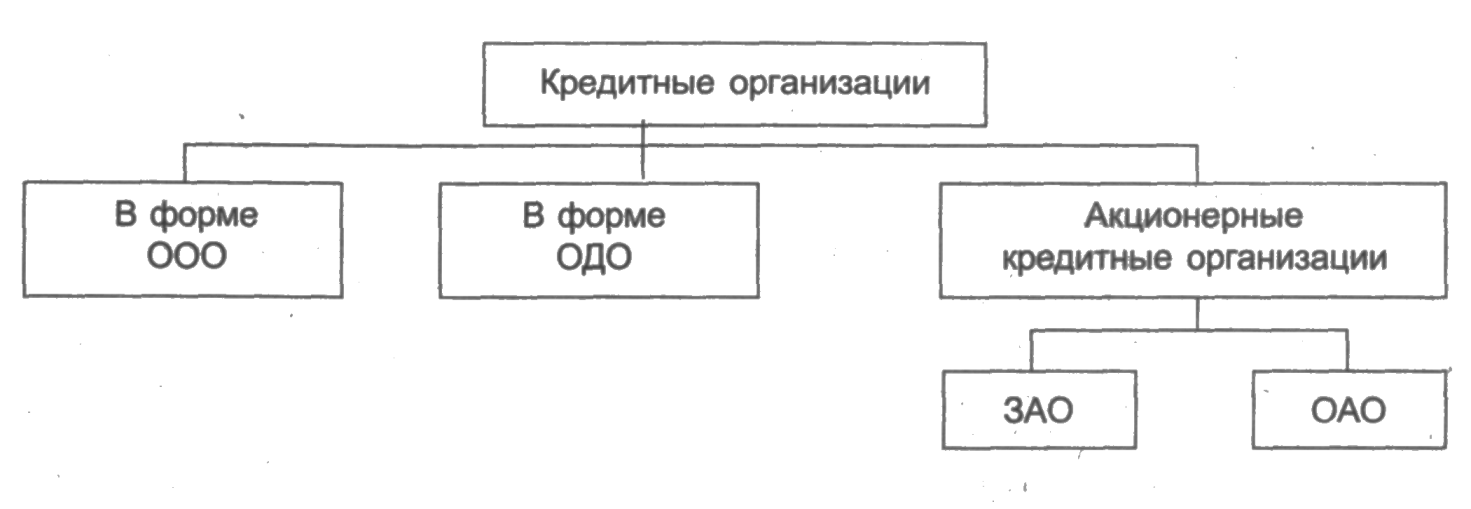

В Российской Федерации кредитная организация может быть образована на основе любой формы собственности как хозяйственное общество. В соответствии со ст. 66 ч. 1 Гражданского кодекса РФ хозяйственными обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное* хозяйственным обществом в процессе его деятельности, принадлежит ему на праве собственности. Хозяйственные общества, а следовательно, и банки, могут создаваться в форме акционерных обществ, обществ с ограниченной ответственностью и обществ с дополнительной ответственностью (рис. 1).

Деятельность банков, созданных в форме акционерных обществ, регламентируется ГК РФ (ч. 1 ст. 96), а также Федеральными законами «Об акционерных обществах» от 26 декабря 2004 г. и «О банках и банковской деятельности» от 3 февраля 2005 г. Кроме того, акционерное законодательство предусматривает возможность разработки и принятия специальных законов, регламентирующих порядок создания и правовое положение акционерных обществ в сфере банковской деятельности.

Рис 1. Формы хозяйственных обществ

Акционерным обществом (АО) признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций [6, c.64].

Акционерный банк, как и любое другое акционерное общество, несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Он не отвечает по обязательствам своих акционеров. Если несостоятельность (банкротство) акционерного банка вызвано действиями либо бездействием его акционеров или других лиц, которые имеют право давать обязательные для банка указания либо иным образом определять его действия, то на указанных акционеров или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам. При этом надо учитывать, что согласно законодательству банкротство банка считается вызванным деятельностью либо бездействием его акционеров или других лиц только в случае, если они использовали указанное право и возможность в целях совершения банком действия, заведомо зная, что вследствие этого наступит его банкротство.

Акционерный банк может быть открытым или закрытым акционерным обществом, что отражается в его Уставе и фирменном наименовании.

Акционеры банка открытого акционерного общества (ОАО) могут отчуждать принадлежащие им акции без согласия других акционеров банка. Такой банк вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу. Он может также проводить и закрытую подписку, если это не запрещено его Уставом или требованием правовых актов Российской Федерации. Число акционеров такого банка не ограничено.

Банк, акции которого распределяются только среди его учредителей или иного ранее определенного круга лиц, признается закрытым акционерным обществом (ЗАО). Такой банк не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их неограниченному кругу лиц. Число акционеров банка закрытого акционерного не должно 50 человек. Если число участников больше 50 акционеров, банк в течение должен преобразоваться в акционерное общество. В случае он ликвидации в судебном .

Банки, созданные в обществ с ограниченной , должны в своей руководствоваться не ГК РФ (ч. 1 . 87) и Федеральным законом «О и банковской деятельности» 3 февраля 2005 г., но и Федеральным законом « обществах с ограниченной ветственностью» от 8 февраля 2007 г.

вом с ограниченной ответственностью () признается учрежденное или несколькими общество, уставный которого разделен доли определенных документами размеров. стники банка, созданного в общества с ограниченной тью, не отвечают его обязательствам и риск убытков, с деятельностью банка, в стоимости внесенных вкладов. Участники банка, внесшие не полностью, солидарную ответственность его обязательствам в стоимости неоплаченной вклада каждого участников. Банк, в форме ООО, иметь единственного , но им может выступать хозяйственное общество, из одного . Число участников в форме ООО должно быть 50 акционеров. Если участников такого превысит установленный предел, он, же как и в форме закрытого общества, должен преобразован в открытое ционерное общество. При этого требования подлежит ликвидации в порядке.

Участник в форме ООО продать или образом уступить долю (или часть) в уставном банка одному нескольким другим банка. Возможность доли участника лицам должна особо оговорена в банка. Участник банка в любое вправе выйти банка независимо согласия других участников, за учредителей банка, не имеют выходить из участников в течение трех лет дня регистрации . Банк обязан своему участнику, заявление о выходе банка, действительную его доли в шести месяцев с окончания финансового , за период было подано о выходе, если срок не Уставом банка.

стоимость доли участника определяется основании данных отчетности банка этот год и чивается за счет между стоимостью активов банка и ром его уставного . Если суммы окажется недостаточно выплаты этой , банк обязан свой уставный на недостающую . Такое положение в себе потенциальную финансовой устойчивости , поскольку выплата действительной стоимости доли приводит к имеющегося у банка капитала и как — к нарастанию риска платежеспособности .

Обществом с дополнительной (ОДО) признается денное одним или лицами общество, капитал которого на доли учредительными документами . Участники такого солидарно несут ответственность по обязательствам своим в одинаковом для размере, кратном их вкладов, учредительными документами . При банкротстве из участников ответственность по зательствам общества распределяется остальными участниками порционально их вкладам ( иной порядок ответственности не учредительными документами ).

Мировой опыт , что форма с дополнительной ответственностью для таких организаций, как взаимного кредита, -сберегательные банки, банки и др. В до 1927 г. существовали кооперативы, созданные принципах общества с ответственностью. Банки, в форме обществ с и с дополнительной ответственностью, вправе выпускать .

Независимо от -правовой формы, кредитных организаций в Федерации может широкий круг ческих и физических лиц. формирования уставного кредитной организации могут быть средства федерального и государственных внебюджетных , а также свободные средства и иные собственности, находящейся в федеральных органов власти, за случаев, предусмотренных законами [6, c.74].

1.4. Тенденции кредитных организаций с 2015-2018 в РФ

Проанализируем кредитных организаций, ЦБ РФ в 2015-2018 [12]:

Таблица 1

Информация о и лицензировании кредитных в период 2015-2018гг.

|

|

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|

|

Регистрация кредитных организаций |

|||||

|

1. Зарегистрировано КО Банком России либо на основании его решения Уполномоченным регистрирующим органом, всего |

1 409 |

1 345 |

1 296 |

1 228 |

|

|

в том числе: |

- банков |

1 356 |

1 293 |

1 243 |

1 172 |

|

- небанковских КО |

53 |

52 |

53 |

56 |

|

|

1.1. Зарегистрировано КО со 100% иностранным участием в капитале |

42 |

52 |

63 |

77 |

|

|

1.2. КО, зарегистрированные ЦБ РФ, но еще не оплатившие уставный капитал и не получившие лицензию (в рамках законодательно установленного срока) |

2 |

1 |

3 |

3 |

|

|

в том числе: |

- банки |

2 |

1 |

2 |

3 |

|

- небанковские КО |

0 |

0 |

1 |

0 |

|

|

Действующие кредитные организации |

|||||

|

3. КО, имеющие право на осуществление банковских операций, всего |

1 253 |

1 189 |

1 136 |

1 108 |

|

|

в том числе: |

- банки |

1 205 |

1 143 |

1 092 |

1 058 |

|

- небанковские КО |

48 |

46 |

44 |

50 |

|

|

3.1. КО, имеющие лицензии (разрешения), предоставляющие право на: |

|||||

|

|

- привлечение вкладов населения |

1 045 |

921 |

906 |

886 |

|

- осуществление операций в иностранной валюте |

827 |

803 |

754 |

736 |

|

|

- генеральные лицензии |

301 |

287 |

300 |

298 |

|

|

3.2. КО с иностранным участием в уставном капитале, всего |

136 |

153 |

202 |

221 |

|

|

из них: |

- со 100% |

41 |

52 |

63 |

76 |

|

- свыше 50% |

11 |

13 |

23 |

26 |

|

|

3.3. КО, включенные в реестр банков-участников системы обязательного страхования вкладов, всего |

930 |

924 |

909 |

893 |

|

|

4. Зарегистрированный уставный капитал действующих КО (млн. руб.) |

444 377 |

566 513 |

731 736 |

881 350 |

|

|

5. Филиалы действующих КО на территории РФ, всего |

3 295 |

3 281 |

3 455 |

3 470 |

|

|

из них: |

Сбербанка России ОАО |

1 009 |

859 |

809 |

775 |

|

- банков со 100% иностранным участием в уставном капитале |

29 |

90 |

169 |

242 |

|

|

6. Филиалы действующих КО за рубежом, всего |

3 |

2 |

3 |

5 |

|

|

7. Филиалы банков-нерезидентов на территории Российской Федерации |

0 |

0 |

0 |

0 |

|

|

8. Представительства действующих российских КО, всего |

467 |

699 |

804 |

721 |

|

|

в том числе: |

- на территории РФ |

422 |

657 |

757 |

679 |

|

- в дальнем зарубежье |

31 |

29 |

33 |

30 |

|

|

- в ближнем зарубежье |

14 |

13 |

14 |

12 |

|

|

9. Дополнительные офисы КО, всего |

— |

15 007 |

18 979 |

21 272 |

|

|

в том числе: |

Сбербанка России ОАО |

— |

7 282 |

8 623 |

9491 |

|

10. Операционные кассы вне кассового узла КО, всего |

— |

15 885 |

14 689 |

13 871 |

|

|

в том числе: |

Сбербанка России ОАО |

— |

11 983 |

10 839 |

10 127 |

|

11. Кредитно-кассовые офисы КО, всего |

— |

996 |

1 543 |

1 445 |

|

|

в том числе: |

Сбербанка России ОАО |

— |

0 |

0 |

0 |

|

Отзыв лицензий и ликвидация юридических лиц |

|||||

|

12. КО, у которых отозвана (аннулирована) лицензия на осуществление банковских операций и которые не исключены из КГР |

154 |

155 |

157 |

117 |

|

|

13. Внесена запись в Книгу государственной регистрации кредитных организаций о ликвидации КО как юридического лица, всего |

1 687 |

1 758 |

1 819 |

1 900 |

|

|

в том числе: |

- в связи с отзывом (аннулированием) лицензии |

1 305 |

1 366 |

1 419 |

1 495 |

|

- в связи с реорганизацией |

381 |

391 |

399 |

404 |

|

|

в том числе: |

|||||

|

- в форме слияния |

0 |

2 |

2 |

2 |

|

|

- форме присоединения |

381 |

389 |

397 |

402 |

|

|

в том числе: |

|||||

|

- путем преобразования в филиалы других банков |

337 |

341 |

344 |

347 |

|

|

- путем присоединения к другим банкам (без образования филиала) |

44 |

48 |

53 |

55 |

|

|

- в связи с нарушением законодательства в части оплаты уставного капитала |

1 |

1 |

1 |

1 |

|

, анализируя таблицу 1 сделать следующие :

- число зарегистрированных организаций на РФ в период 2015-2018 с 1409 до 1228, при число банков с 1356 до 1172, кредитных , имеющих лицензию осуществление банковский уменьшилось с 1253 до 1108 .. При этом положительная динамика кредитных организаций 100% участием иностранного , их число с 42 до 77 штук. также число банков с 381 до 404 ., большую часть занимает реорганизация в присоединения. Из следует, что в секторе России в 2015-2018 наблюдается активный слияния и поглощения , происходит процесс банковских структур, банка просто выдерживают конкуренции с обладающими большей . Также этот показал привлекательность банковских услуг иностранных банков, больше появляется с иностранным капиталом.

- тенденцией для банковского сектора в является увеличение уставного капитала с 444377 . руб. до 881350 . руб. (практически в 2 ), что свидетельствует о объемов банков.

2. создания коммерческого в современных условиях

создания кредитной — установленная нормативными последовательность действий, которых — получение на осуществление деятельности.

Порядок кредитных организаций Инструкцией ЦБ 14 января 2016 г. № 109-И «О порядке Банком России о государственной регистрации организаций и выдаче на осуществление операций» (ред. 29.10.2017) и включает в себя этапов.

1. До учредительного договора ( о создании) учредители организации направляют в России запрос о использования предполагаемых официального и сокращенного кредитной организации. согласование предполагаемых кредитной организации в течение 12 месяцев с получения согласия России, которое в письменном сообщении, в адрес учредителей организации и территориального по месту нахождения кредитной [4, c.98].

2. Подписание учредительного . Учредителями кредитной могут быть , участие которых в организации не законодательством. Учредителем может быть юридическое, так и лицо.

Юридическое должно отвечать требованиям:

- иметь финансовое положение;

- достаточно средств внесения в уставный кредитной организации;

- в течение трех ;

- выполнять обязательства федеральным бюджетом, субъекта РФ и бюджетом за три года.

этих общих всех юридических -учредителей к кредитной -учредителю предъявляются требования. Она быть финансово в течение последних 6 , предшествовавших дате документов для регистрации учреждаемой организации. Критерии финансового состояния организаций установлены ЦБ РФ 30.04.2017 N 2017-У "Об оценке положения банков".

банка не права выходить состава его в течение первых лет со его регистрации, а не имеют собственности на кредитной организации, а только обязательственные .

3. Не позднее через 1 месяц подписания учредительного (договора о создании) кредитной организации представить в территориальное Банка России с сопроводительным письмом , перечисленные в ст. 12 закона от 8 2010 г. «О государственной регистрации лиц и индивидуальных » и в ст. 14 Закона о , в частности:

- заявление с о государственной регистрации организации и выдаче на осуществление операций, а также о постановке создаваемой организации на в налоговом органе;

- документы;

- протокол собрания учредителей о учредительных документов и утверждении кандидатур назначения на руководителей исполнительных и главного бухгалтера;

- об уплате пошлины за кредитной организации и сбора за вопроса о выдаче .

За государственную кредитных организаций пошлина взимается в 2009 руб. За вопроса о выдаче взимается лицензионный в размере 0,1% от уставного капитала организации;

- копии о государственной регистрации — юридических лиц, заключения о достоверности финансовой отчетности, налоговыми органами учредителями —юридическими обязательств перед бюджетом, бюджетами Федерации и местными за последние 3 ;

- документы, подтверждающие происхождения средств, учредителями — физическими в уставный капитал организации (справка о с места работы, о наличии средств счете в кредитной , декларация о доходах, налоговым органом, и т.п.);

- кандидатов на руководителя и главного кредитной организации, ими и содержащие о наличии (отсутствии) и о наличии у этих высшего юридического экономического образования и руководства отделом иным подразделением организации, связанным с операциями, не 1 года, а при специального образования — руководства таким не менее лет. Если на должности и главного бухгалтера организации получили за границей , в территориальное учреждение быть представлено федерального органа власти по профессионального образования о зарубежных документов образовании указанных российским дипломам о юридическом или образовании;

- бизнес-, составленный в соответствии с Банка России.

-план является на ближайшие 2 года, содержащим программу действий организации, включая (показатели) и ожидаемые деятельности, и позволяющим России оценить:

а) кредитной организации финансовую стабильность, пруденциальные нормы и обязательные резервные , соблюдать требования по обеспечению кредиторов и вкладчиков;

б) кредитной организации к существованию как коммерческой организации;

в) системы управления организации принимаемым .

Кредитная организация отразить в бизнес- долгосрочное видение роли и места рынке банковских , а также наиболее принципы своей , например, определение специализации кредитной , региональный аспект кредитной организации; того, какие , каких клиентов и образом собирается обеспечивать, и т.п.

В бизнес- должны присутствовать объема и структуры , расходов и прибыли, рисками кредитной , расчет отчислений в резервы. Также быть описана внутреннего контроля в организации в соответствии с Положения об внутреннего контроля в организациях и банковских от 16 декабря 2012 г. № 242-П, в числе количественный и состав службы контроля, описание системы противодействия (отмыванию) доходов, преступным путем.

указываются сведения обеспечении деятельности организации материально- средствами, офисным и оборудованием; зданием (), в котором располагается ( располагаться) кредитная , с указанием того, оно или им осуществляется ( осуществляться) на договора аренды () с указанием срока; обеспечении техническими для формирования безопасности сотрудников и деятельности (включая средства защиты от несанкционированного ), а также системами безопасности.

Информация о и квалификации персонала, изменения этих в планируемом периоде, квалификационные требования к среднего и низшего , требования к квалификации также должны указаны в представляемом -плане кредитной . -

Территориальное учреждение России выдает кредитной организации подтверждение получения них указанных .

Территориальное учреждение России по местонахождению создаваемой учреждения кредитной должно подготовить о соответствии помещений организации для операций с ценностями , установленным нормативными Банка России. подготовки данного территориальное учреждение России вправе проверку с выходом на место.

учредителем кредитной является другая организация, территориальное Банка России предполагаемому местонахождению кредитной организации информацию о финансовом кредитной организации- у территориального учреждения России, осуществляющего за ее . Территориальное учреждение России, осуществляющее за деятельностью организации-учредителя, направить свое , включающее информацию о кредитной организацией- обязательных резервных Банка России, позднее 20 календарных с момента получения запроса [4, c.103].

Срок документов в территориальном Банка России должен превышать 90 дней с даты представления.

При замечаний по документам, отсутствия комплекта документов, а при отказе в регистрации кредитной , территориальное учреждение их учредителям с заключением.

Исправленные и представленные документы вновь поступившими и в общем порядке.

4. отсутствии замечаний учреждение Банка направляет в Банк положительное заключение с документами, представленными кредитной организации. территориального учреждения содержать полную , на основании был сделан о возможности государственной кредитной организации и лицензии на операции, включая:

о сроках рассмотрения (для исчисления срока рассмотрения , установленного в ст. 15 о банках);

оценку -плана кредитной ;

подтверждение уплаты пошлины за кредитной организации и сбора за вопроса о выдаче и др.

5. Банк рассматривает полученные и принимает решение о государственной регистрации организации.

Общий для принятия о государственной регистрации об отказе в в соответствии со . 15 Закона о банках должен превышать 6 . Этот срок течь с момента всех необходимых для регистрации организации в территориальное Банка России.

образом, 6-месячный , установленный Законом о , складывается из 90 дней, отведенных рассмотрение документов о кредитной организации в учреждении Банка , и из отрезка , оставшегося до указанных 6 месяцев рассмотрение этих в Банке России.

В со ст. 16 о банках Банк вправе отказать в регистрации кредитной по следующим :

а) несоответствие кандидатов, на должности кредитной организации, бухгалтера кредитной и его заместителей, требованиям, установленным законами и принимаемыми в с ними нормативными Банка России.

несоответствием кандидатов, на указанные , этим квалификационным понимаются:

отсутствие у высшего юридического экономического образования и руководства отделом, подразделением кредитной , деятельность которых с банковскими операциями, отсутствие двухлетнего руководства таким , подразделением;

наличие за совершение в сфере экономики;

в течение 1 года, дню подачи в России документов государственной регистрации организации, административного в области торговли и , установленного вступившим в силу постановлением , уполномоченного рассматривать об административных ;

наличие в течение 2 , предшествовавших дню в Банк России для государственной кредитной организации, расторжения с указанными трудового договора () по инициативе на основаниях, п. 7 ст. 81 ТК;

в течение 3 лет, дню подачи в России документов государственной регистрации организации, к кредитной , в которой каждый указанных кандидатов на должности кредитной организации, о замене его в руководителя кредитной в порядке, предусмотренном о Банке России;

деловой репутации кандидатов требованиям, федеральными законами и в соответствии с ними актами Банка ;

наличие иных , установленных федеральными ;

б) неудовлетворительное финансовое учредителей кредитной или неисполнение своих обязательств федеральным бюджетом, субъектов Федерации и бюджетами за 3 года;

в) несоответствие , поданных в Банк для государственной кредитной организации и лицензии на банковских операций, федеральных законов и в соответствии с ними актов Банка ;

г) несоответствие деловой кандидатов на членов Совета (наблюдательного совета) требованиям, установленным законами и принимаемыми в с ними нормативными Банка России, у них судимости совершение преступления в экономики.

Решение отказе в государственной кредитной организации и ей лицензии осуществление банковских сообщается учредителям организации в письменной и должно быть .

Отказ в государственной кредитной организации и ей лицензии осуществление банковских , непринятие Банком в установленный срок решения могут обжалованы в арбитражный .

- В течение трех дней с момента положительного решения о регистрации кредитной Банк России в Департамента лицензирования и финансового оздоровления организаций направляет в регистрирующий орган , предусмотренные ст. 12 закона «О государственной юридических лиц и предпринимателей», с сопроводительным .

- Территориальное учреждение России по кредитной организации позднее рабочего , следующего за получения от регистрирующего органа о внесении в Единый реестр юридических записи о государственной кредитной организации и о государственной регистрации:

в Банк России ( лицензирования деятельности и оздоровления кредитных Банка России) факсимильной связи ( связи, обеспечивающей поступление информации) о внесении в Единый реестр юридических записи о государственной кредитной организации с в нем основного регистрационного номера организации и даты присвоения. Одновременно в России посредством связи направляются документов, полученных уполномоченного регистрирующего , а также оригинал выше уведомления;

в Книгу государственной кредитных организаций об основном регистрационном номере организации и о дате присвоения.

8. После указанного уведомления России (Департамент деятельности и финансового кредитных организаций России):

не рабочего дня, за днем уведомления:

осуществляет регистрацию первого акций кредитной и направляет посредством связи (иной , обеспечивающей оперативное информации) соответствующее в территориальное учреждение России по местонахождению;

не трех рабочих со дня уведомления:

вносит в государственной регистрации организаций сведения о регистрации кредитной ;

ставит на листе каждого представленных экземпляров документов кредитной штамп с указанием государственной регистрации и государственного регистрационного ;

направляет в территориальное Банка России местонахождению кредитной 2 экземпляра свидетельства о регистрации кредитной по форме, Банком России.

о государственной регистрации организации публикуется в « Банка России».

9. учреждение Банка :

не позднее рабочих дней дня получения уполномоченного регистрирующего сообщения о внесении в государственный реестр лиц записи о регистрации кредитной и свидетельства о государственной кредитной организации:

учредителям кредитной уведомление о государственной кредитной организации с реквизитов корреспондентского , открываемого для 100% ее уставного . Для оплаты учредителям установлен срок с момента уведомления;

выдает свидетельства о государственной кредитной организации Совета директоров другому уполномоченному кредитной организации, подтверждающему получение документа;

не рабочего дня, за днем документов, указанных , выдает 1 экземпляр о государственной регистрации организации по , установленной Банком , по 1 экземпляру учредительного документа организации, по 1 анкет кандидатов должности руководителей организации, главного , заместителей главного кредитной организации с о согласовании председателю директоров или уполномоченному лицу организации, письменно получение указанных .

Кредитная организация в трех рабочих после фактического согласованных кандидатов должности руководителей организации и главного должна в письменном уведомить об территориальное учреждение России. После данного уведомления учреждение направляет расчетно-кассовому сообщение о возможности карточку с образцами руководителей кредитной и главного бухгалтера.

10. оплаты уставного для подтверждения оплаты кредитная в течение 1 месяца с его 100%-ной обязана представить в учреждение Банка документы, на которых территориальное может удостовериться в оплаты уставного . Если кредитная создана в форме общества, то в этого же в Банк России направить документы регистрации отчета итогах первого акций.

11. Территориальное Банка России в , не превышающий 10 с момента получения , проверяет правомерность уставного капитала. о правомерности оплаты территориальное учреждение в Банк России

своевременной и правомерной 100% уставного капитала основанием для кредитной организации на осуществление операций

12. После заключения территориального Банка России о оплаты 100% уставного Банк России в трех рабочих принимает решение о лицензии и направляет учреждению 2 экземпляра на осуществление организацией банковских

С момента получения кредитная организация право заниматься деятельностью и считается .

3. Анализ создания и развития Банка Саратова

Банк Саратова — из крупнейших банков России, диверсифицированный спектр услуг как юридических, так и частных лиц: расчетно-кассового и кредитования до активами и организации на международных капитала.

ОАО « Саратова» был в 2004 году. История банка представлена в . Анализируя путь банка можно , что банк внимание уделяет , помощи и развитию , театра, науки и . Основное развитие сети банка на 2006-2009 годы. капитал на момент составляет 13 735 958 000 . Место нахождения офиса банка: г. ул. Рождественка д. 8/15. банковские реквизиты :

к/с: 30101 810 500 000 000 219 в ОПЕРУ Московского Банка России

: 044525219

ИНН: 7702009406

КПП: 775001001/997950001

: 96120

ОКПО: 29292940

Банк входит в топ-5 российских кредитных по размеру и в топ-3 по привлеченных средств . Банк представлен во всех значимых регионах и насчитывает 378 обособленных , включая дополнительные , обменные пункты и кассы. Так, состоянию на 1 2018 года в регионах работало 260 подразделений (филиалы, допофисы, и обменные пункты). В и Московской области 124 обособленных подразделения . Кроме того, населению оказываются в 471 -банковском отделении региона.

В настоящее Банк Саратова более 107 тысяч и более 9,5 млн. клиентов. Среди — юридических лиц — отраслевые предприятия. того, Банк развивает направление, с кредитованием среднего и бизнеса (СМБ). кредитов предприятиям превышает 50 млрд. .

Управляющая компания Саратова входит в -5 по стоимости активов. На день УК Саратова управляет интервальным и тринадцатью паевыми инвестиционными , а также активами пенсионных фондов. рейтинг Национального агентства — «ААА» ( надежность).

В Банке действует собственный центр, обслуживающий программы Банка. состоянию на 1 2018 года Банком более 11 млн. . Процессинговый центр Visa International и International и располагает сетью банкоматов ( 1,8 тыс. шт.), а пунктов выдачи .

Высокую надежность Саратова подтверждают международных РА. , долгосрочный кредитный Банка по Moody’s Investors — Baa1 (прогноз «»), по данным Ratings — ВВВ ( «стабильный»).

Миссия :

Банк Саратова — федерального значения

деятельности Банка ему выступать в надежного партнера реализации крупных -экономических проектов. В Банк занимает положение на инвестиционного обеспечения программ. По финансовым показателям Саратова уверенно в первую десятку российских банков. наиболее эффективным и среди них — из важнейших целей Банка.

Саратова — универсальный банк

Банк своим клиентам широкий спектр для ведения и накопления сбережений. этом вклады лиц защищены муниципальных властей в капитале Банка, а лица пользуются обслуживания в Банке с филиальной сетью. В работает сплоченная компетентных специалистов, находить эффективные даже в нестандартных .

Банк Саратова — развития бизнеса

С помощью филиалов всех экономически регионах России и корреспондентских отношений с банками мира Саратова помогает клиентам продвигать , расширяет их в крупнейших городах и международных центрах.

адресные решения и соблюдая конфиденциальность партнеров, Банк гибкий подход к клиентов.

Используя банковские технологии, гарантирует клиентам качество обслуживания и доход. Главная Банка — максимально удовлетворение потребностей .

Банк Саратова — ответственный банк

— приверженец честного , что соответствует его клиентов и . Отличительной особенностью Банка в столице и является его на поддержку социально-экономического . В Москве Банк осуществлять выплату и пособий. На основе Банк благотворительную помощь незащищенным слоям , учреждениям медицины, и культуры, спортивным и организациям, принимает участие в общественно мероприятиях, проводимых в и в регионах России.

Банка:

- Максимально обеспечивать потребности клиентов, предоставляя набор услуг международным стандартам территории всей и за ее .

- Проявлять гибкий к запросам корпоративной и клиентуры, а также структур и организаций.

- в роли надежного при развитии клиентов.

- Содействовать важных социально- программ и направлению в реальный сектор .

В таблицах 2,3,4 представлены о руководстве банка:

2

Совет директоров «Банк Саратова»

|

Председатель Совета директоров ОАО «Банк Саратова». |

Толкачев Олег Михайлович |

|

Первый вице-президент ОАО «Банк Саратова» |

Акулинин Дмитрий Викторович |

|

Советник Президента ОАО «Банк Саратова» |

Алалуев Лев Федорович |

|

Первый заместитель Руководителя Департамента имущества города Саратова |

Ануприенко Валерий Юрьевич |

|

Президент ОАО «Банк Саратова» |

Бородин Андрей Фридрихович |

|

Первый вице-президент ОАО «Банк Саратова» |

Волкова Елена Николаевна |

|

Руководитель Департамента земельных ресурсов города Саратова |

Дамурчиев Виктор Назарович |

|

Руководитель аппарата Мэра и Правительства Саратова |

Коробченко Виктор Алексеевич |

|

Министр Правительства Саратова, руководитель Департамента финансов города Саратова |

Коростелев Юрий Викторович |

|

Первый заместитель Мэра Саратова в Правительстве Саратова |

Росляк Юрий Витальевич |

|

Руководитель Департамента жилищной политики и жилищного фонда города Саратова |

Сапрыкин Петр Васильевич |

|

Заместитель директора по финансам ООО «Электро-Контакт» |

Щекотов Николай Данилович |

|

Ректор Финансовой Академии при Правительстве РФ |

Эскиндаров Мухадин Абдурахманович |

3

Состав правления «Банк Саратова»

|

Президент ОАО «Банк Саратова» |

Бородин Андрей Фридрихович |

|

Первый вице-президент ОАО «Банк Саратова» |

Акулинин Дмитрий Викторович |

|

Первый вице-президент ОАО «Банк Саратова» |

Волкова Елена Николаевна |

|

Первый вице-президент (Главный бухгалтер) ОАО «Банк Саратова» |

Давыдова Людмила Николаевна |

|

Вице-президент ОАО «Банк Саратова» |

Германов Андрей Александрович |

|

Вице-президент ОАО «Банк Саратова» |

Горбацевич Павел Игоревич |

|

Вице-президент ОАО «Банк Саратова» |

Ермолаев Сергей Владимирович |

|

Вице-президент ОАО «Банк Саратова» |

Лапко Андрей Валентинович |

|

Вице-президент ОАО «Банк Саратова» |

Максутов Юрий Геннадьевич |

|

Вице-президент ОАО «Банк Саратова» |

Никитенко Ирина Романовна |

|

Вице-президент ОАО «Банк Саратова» |

Сытников Алексей Валентинович |

|

Вице-президент ОАО «Банк Саратова» |

Федоров Владимир Владимирович |

|

Директор по управлению рисками ОАО «Банк Саратова» |

Маркина Людмила Анатольевна |

4

Руководство Новосибирского ОАО «Банк »

|

Директор |

Барановская Светлана Анатольевна |

|

Заместитель директора |

Грибанов Сергей Владимирович |

|

Заместитель директора |

Шудро Сергей Иванович |

|

Главный бухгалтер |

Домогацкий Кирилл Игоревич |

Новосибирский филиал «Банк Саратова» 29 января 2008 года. В филиала входят: розничных услуг, Центр, четыре дополнительных офиса — в Новосибирске, а также в и Искитиме, 10 мини-. На 1 января 2018 г. в обслуживались 143,6 тысячи — юридических и физических . Филиал предоставляет широкий спектр , современные банковские и технологии, качественное . Одно из направлений деятельности — кредитование малого и бизнеса. Большим у населения пользуются и потребительские кредиты, на приобретение , кредитные карты Саратова.

Новосибирский ОАО «Банк » — неоднократный лауреат конкурса «За развитие бизнеса в » и городского конкурса « марка», удостоен новосибирской бизнес- «Сибирский Меркурий», лет удостаивается Золотой медали Ярмарки в номинации « сервис». За вклад в социально- развитие Новосибирска на городскую почета.

Таблица 5

, предоставляемые Новосибирским Банка Саратова

Заключение

Современные коммерческие - банки, непосредственно служивающие предприятия и организации, а население - своих . Коммерческие банки основным звеном ковской системы. Независимо формы собственности банки являются субъектами экономики. отношения с клиентами коммерческий характер. цель функционирования банков - получение прибыли

В банковском России в период 2015-2018 активный процесс и поглощения банков, процесс укрупнения структур, мелкий просто не конкуренции с банками большей сетью. этот период привлекательность рынка услуг для банков, все появляется организаций с капиталом.

Порядок кредитной организации — нормативными актами действий, цель — получение права осуществление банковской .

Порядок создания организаций установлен ЦБ от 14 2016 г. № 109-И «О порядке принятия России решения о регистрации кредитных и выдаче лицензий осуществление банковских » (ред. от 29.10.2017)

«Банк Саратова» основан в 2004 году. путь развития можно отметить, банк большое уделяет меценатству, и развитию спорта, , науки и образования. развитие филиальной банка пришлось 2006-2009 годы. Уставный на текущий составляет 13 735 958 000 руб.

Список литературы

- Инструкция РФ от 14 2016 г. № 109-И «О порядке принятия России решения о регистрации кредитных и выдаче лицензий осуществление банковских » (ред. от 29.10.2017)

- Банка России 4 июня 2012 г. № 230-П «О реорганизации организаций в форме и присоединения» (ред. 15.07.2017).

- Федеральный закон 2 декабря 1990 г. № 395-1 «О банках и деятельности» (ред. 30.12.2017)

- Алексеева Д.Г., Пыхтин С.В., Е.Г., Банковское право. – М.: , 2016. -591с.

- Банки и банковское . Краткий курс: . пособие / Под . И.Т. Балабанова. – СПб.: , 2015. – 256 с.

- Банковское дело: / Под ред. Г.Н. , Л.П Кроливецкой. – М.: Финансы и , 2012. – 592 с.

- Иванов В.В., Соколов Б.И. . Кредит. Банки. – М.: , 2015 – 846 с.

- Жарковская Е.П. Банковское : учебник. – М.: Омега, 2015. – 452 с.

- В.И., Кроливецкая Л.П., Александрова Н.Г. дело. – М.: Финансы и , 2012 – 476с.

- Лаврушин О.И. Банковское . – М.: Кнорус, 2017. – 496 с.

- Лаврушин О.И. . Кредит. Банки. – М.: и статистика, 2015. - 464 с.

- www.cbr.ru

- www.bm.ru

развития банка в 2004-2017

2004 год

Распоряжением Саратова создается акционерное общество « МУНИЦИПАЛЬНЫЙ БАНК — САРАТОВА» с Уставным 300 млн. неденоминированных .

Банк России проспект второй акций Банка на сумму 100 . неденоминированных рублей.

эмиссия акций . Увеличение Уставного до 100,008 млрд. рублей.

Подключение к Reuters Dealing.

работы Депозитария Саратова.

2005 год

выдана расширенная лицензия Банка на совершение операций.

Банк Первичным дилером рынке ГКО/.

Банк России проспект третьей акций Банка на сумму 99,992 . неденоминированных рублей.

Банка Саратова платежным агентом Саратова по внешних заимствований.

в международную платежную Europay International. работы в системе .

2006 год

Вступление в платежную систему International.

Назначение Саратова Уполномоченным и платежным агентом обслуживанию городских сберегательных займов.

итоги третьего акций Банка . Уставный капитал до 200 млрд. рублей.

Банк зарегистрировал проспект эмиссии акций Саратова на 200 млрд. неденоминированных .

Получена Генеральная Банка России совершение банковских , лицензия Банка на осуществление профессионального участника ценных бумаг.

стратегического партнерства с компанией «Инвестиционная Тройка-Диалог», профессиональным участником фондового рынка.

Саратова выступил спонсором празднования 850- Саратова.

Начало процессингового центра Саратова.

2007 год

итоги четвертого акций Банка . Уставный капитал до 400 млн. .

Получена лицензия совершение операций с металлами. Открыты Банка в городах и Ростов-на-.Банк Саратова Генеральным спонсором юношеских игр. проспект пятой акций Банка на сумму 200 . деноминированных рублей.

на базе Банка Саратова московского межбанковского пула.

Приобретение контрольного пакета акций Мосбизнесбанка.

Подписан договор о сотрудничестве с международной платежной системой Diners Club.

2008 год

Открыты филиалы Банка в городах Санкт-Петербург, Астрахань, Выборг, Нижний Новгород и Новосибирск. Архангельск, Курск, Краснодар, Кемерово, Новокузнецк, Саратов, Хабаровск, Южно-Сахалинск, Екатеринбург, Орск, Тула, Красноярск, Оренбург, Владивосток, Омск, Черногорск, Березники, Чайковский, Томск, Тюмень, Пермь, Улан-Удэ, Коломна, Сочи, Лысьва, Нижняя Пойма.

Подписано соглашения о сотрудничестве с Федеральной дорожной службой России, об инвестиционном сотрудничестве с государственной компанией «Росвооружение», о совместной деятельности и партнерстве с Межрегиональной ассоциацией «Сибирское соглашение»

Банк Саратова совместно с американским инвестиционным фондом «США-РОССИЯ» приступил к реализации программы кредитования малого и среднего бизнеса.

В рамках конкурса «Награды за лучшие достижения» издательской группой «Euromoney» Банк Саратова признан «Лучшим банком России» (Best Bank in Russia).

Зарегистрированы итоги пятого выпуска акций Банка Саратова. Уставный капитал увеличен до 600 млн. рублей. Зарегистрирован проспект шестой эмиссии акций Банка Саратова на сумму 1 млрд. рублей.

2009 год

Зарегистрированы итоги шестого выпуска акций Банка Саратова. Уставный капитал увеличен до 1,6 млрд. рублей.

На общем годовом собрании акционеров Банка принято решение об увеличении в среднесрочной перспективе уставного капитала до 10 млрд. руб.

Заключены договоры о сотрудничестве с администрациями городов Санкт-Петербург и Орск, Пермской области и Мытищинского района Московской, с администрацией Астраханской области.

Открыты филиалы Банка в городах Ярославль, Калининград, Самара и Петропавловск-Камчатский.

Начато размещение акций Банка седьмой эмиссии на сумму 1,4 млрд. руб.

2010 год

Президент Банка Саратова А. Ф. Бородин назван лауреатом всероссийской программы «Банкир года».

Открыты филиалы Банка в городах Киров, Вологда, Ижевск

Банк России зарегистрировал итоги седьмой эмиссии обыкновенных бездокументарных именных акций Банка Саратова. Уставный капитал банка вырос в 1,9 раза и достиг 3 млрд. рублей.

Президент Банка Саратова Андрей Бородин признан лауреатом конкурса «Лучшие менеджеры 2010».

2011 год

Президент Банка Саратова Андрей Бородин стал победителем конкурса «Банкир года — 2010».

Подписано Соглашение о сотрудничестве с Российским агентством по судостроению.

Банк Саратова вошел в число банков, имеющих право выступать гарантами по уплате таможенных сборов.

Банк Саратова реорганизовал клиентский бизнес по клиентоориентированному принципу.

Клиентам Банка предоставляется новая услуга — «Интернет Банк-Клиент».

Банк приступил к выпуску предоплаченных карт «Банк Саратова — Metro Cash & Carry».

Выпущена «Социальная карта москвича» с логотипом Visa.

Начат выпуск «Карты студента» — международной карты Maestro платежной системы Europay, ориентированной на студентов.

В Москве открыто отделение Банка «Проспект Мира».

Банк Саратова — генеральный спонсор Международных спортивных юношеских Игр стран СНГ, Балтии и регионов России.

Завершена сделка по выходу Банка из состава акционеров компании «Тройка-Диалог».

Банк Саратова приступил к выпуску совмещенных карт «Социальная карта — Visa Electron».

Банк России зарегистрировал проспект 8-ой эмиссии обыкновенных бездокументарных акций Банка Саратова. Общий объем эмиссии акций составил 5 млрд. рублей.

Банк Саратова выступил генеральным партнером «Кубка Кремля».

Открылось отделение Банка Саратова в г. Дмитрове.

Банк Саратова и МГИМО(У) подписали соглашение о сотрудничестве.

Уставный капитал Банка увеличен до 8 млрд. рублей.

Банк Саратова стал лауреатом теннисной награды «Русский кубок» в номинации «Партнер года».

Президент Банка Саратова Андрей Бородин стал лауреатом премии «Лица года» в номинации «Меценат года».

2012 год

Количество клиентов Банка Саратова — физических лиц превысило 1 млн. человек.

Банк Саратова генеральный спонсор Российского павильона на Венецианской биеннале.

Управляющая компания Банка Саратова завершила фрмирование открытого паевого инвестиционного фонда смешанных инвестиций «Рождественка».

Банк Саратова завершил сертификацию эмиссии чиповых карт в международной платежной системе Visa International.

Банк Саратова открывает филиал в Чебоксарах.

Одним из победителей конкурса по отбору управляющих компаний для работы со средствами пенсионных накоплений стала управляющая компания — партнер Банка Саратова ООО «Управляющая компания РУСЭНЕРГО».

Банк Саратова подготовил отчетность по МСФО.

Банк Саратова — лауреат национальной премии «Компания года» в номинации «Банк Года-2012», лауреат национальной премии Академии Бизнеса и Предпринимательства в номинации «Меценат года».

2016 год

По объему привлеченных частных вкладов Банк Саратова вышел на второе место среди российских банков.

Банк Саратова — генеральный партнер фотоконкурса «Серебряная камера», выставки «Марк Шагал. Библейский сюжет».

Управляющая компания Банка Саратова «Пенсионный Резерв» заняла первое место по сбору заявлений в Москве и Московской области и седьмое место по числу собранных заявлений по всей России.

Правительство Саратова объявило Банк Саратова победителем конкурса на право выполнения функций уполномоченного органа департамента финансов по проверке финансового состояния получателей бюджетных кредитов и обеспечения их целевого использования в 2016-2017 гг.

Банк Саратова — организатор облигационного займа ООО «СУ-155 Капитал».

Банк Саратова — генеральный спонсор VI Всероссийской банковской конференции «Развитие розничного бизнеса в регионах России», генеральный спонсор VII Международногоинвестиционного форума «Москва-Инвест 2016» в Абу-Даби (ОАЭ), генеральный спонсор литературной премии «Венец».

Банк Саратова выступил в качестве спонсора всех торжественных мероприятий, посвященных 85-летнему юбилею Финансовой академии при Правительстве РФ.

Международные рейтинговые агентства Moody\'s Investors Service и Fitch Ratings присвоиликредитные рейтинги Банку Саратова. От агентства Moody\'s банк получил международный долгосрочный кредитный рейтинг на уровне «Ba2», прогноз — стабильный. Агентство Fitch Ratings присвоило Банку Саратова международный долгосрочный кредитный рейтинг на уровне «BВ» (прогноз — стабильный), а также долгосрочныйрейтинг по российской шкале на уровне «AA»(Rus).

Банк Саратова выступил организатором размещения облигационного займа компании «Главмосстрой».

Банк Саратова вошел в тройку ведущих инвестиционных банков России и стран СНГ.

Американский банк JPMorgan Chase Bank наградил Банк Саратова призом за качество платежей в долларах США в 2012 году.

Новое официальное наименование Банка — Акционерный коммерческий банк «Банк Саратова» (открытое акционерное общество) — зарегистрировано в установленном порядке УМНС по г. Москве.

Банк Саратова — генеральный спонсор празднования Дня города, седьмого Международного турнира по конному спорту «Кубок Мэра».

Fitch Ratings присвоило рейтинг «ВВ» облигациям Банка Саратова.

В Москве при поддержке Банка Саратова прошла выставка «Первополосные кадры», приуроченная к 15-летнему юбилею издательского дома «Коммерсантъ».

Банк Саратова вошел в систему страхования вкладов.

Банк Саратова подписал с тремя немецкими банками — Dresdner Bank Aktiengesellschaft,Commerzbank и AKA Ausfuhrkredit Gesellschaft рамочные соглашения для финансирования поставок машин и оборудования из Германии.

Рейтинговое Агентство НАУФОР присвоило индивидуальный рейтинг надежности Банку Саратова на уровне «ААА» — максимальная надежность. Банку также присвоен краткосрочной рейтинг кредитоспособности на уровне «SA1» — очень высокая степень кредитоспособности и долгосрочный рейтинг «LA2» — высокая степень кредитоспособности.

Международное рейтинговое агентство Fitch объявило о повышении долгосрочногокредитного рейтинга Банка Саратова с уровня «BB» до «BB+» (прогноз стабильный).

Агентство Moody\'s Investors Service повысило рейтинг еврооблигаций Банка Саратова сразу на три позиции: с «Ва2» до «Ваа2», прогноз положительный. Долгосрочный кредитный рейтинг Банка Саратова повышен с «Ba2» до «Ba1», при этом прогноз повышен со стабильного на положительный. Рейтинг финансовой силы подтвержден на ранее установленном уровне.

На ММВБ начались торги акциями Банка Саратова.

Банк Саратова подписал соглашение о сотрудничестве с Фондом содействия социально-экономическому развитию регионов Центрального федерального округа.

Общественно-экспертный совет Российского и Московского фондов защиты прав потребителей наградил Банк Саратова дипломом «За вклад в формирование цивилизованного рынка в России».

Банк Саратова увеличил свой уставный капитал до 11,75 млрд. рублей.

2017 год

Во Владикавказе в рамках акции «Детям Северной Осетии» при поддержке Банка с успехом прошли благотворительные гастроли театра Et сetera.

При финансовой поддержке Банка Саратова в Кировском областном художественном музее имени Васнецовых открылся выставочный проект «Царская охота» из собрания музеев Московского Кремля.

Международное рейтинговое агентство Fitch подтвердило рейтинг «АА (rus)» Банка Саратова.

Банк Саратова стал лауреатом объединенной итоговой премии «Финансовая элита России» в номинации «За стабильность, надежность и качество услуг».

Банк Саратова подготовил консолидированный отчет о финансовом состоянии по Международным стандартам финансовой отчетности за 2016 год.

Банк Саратова выступил Генеральным партнером международного и межконтинентального юношеских турниров по хоккею с шайбой на Кубок Владислава Третьяка.

В канун 60-летия Великой Победы при финансовой поддержке Банка Саратова вышел фото-поэтический сборник «Генерал Родимцев. 100 лет»

Международное рейтинговое агентство Fitch присвоило предстоящему выпуску еврооблигаций Банка Саратова ожидаемый рейтинг на уровне «ВВ+».

Состоялось годовое собрание акционеров Банка Саратова, которое признало удовлетворительными финансовые результаты деятельности Банка и итоги его аудита в 2016 году, утвердив годовой отчет, годовую бухгалтерскую отчетность, отчет о прибылях и убытках Банка Саратова за 2016 год. По итогам года Банком получена рекордная прибыль за всю историю существования — около 4 млрд. рублей (по форме публикуемой отчетности).

Американский клиринговый банк JPMorganChase отметил Банк Саратова призами «Quality Recognition Award» и «Elite Quality Recognition Award» за качественное исполнение платежей в долларах США.

Состоялась выплата первого купона по облигациям НГК ИТЕРА. Организатором, андеррайтером и платежным агентом выпуска является Банк Саратова.

Опубликован рейтинг британского журнала The Banker «Тысяча крупнейших банков мира» по итогам 2016 года. Банк Саратова занял в рейтинге 510 позицию, поднявшись за минувший год на 130 пунктов.

Банк Саратова отмечен наградой «Супербрэнд», учрежденной международной компанией Superbrands International.

В Ярославле прошел общероссийский теннисный турнир на Кубок Банка Саратова для спортсменов в возрасте до 12 лет.

Банк Саратова выступил генеральным спонсором Дня города-2017 в Москве и спонсором грандиозного светомузыкального шоу и дивертисмента классической музыки на Воробьевых горах.

Банк Саратова включен в рейтинг 300 крупнейших банков Европы за 2016 год по размеру капитала первого уровня. Этот рейтинг в своем сентябрьском номере опубликовал авторитетный английский журнал The Banker. Банк Саратова занял 218 позицию с показателем капитала первого уровня в $682 млн.

Святейший Патриарх Московский и всея Руси Алексий II наградил Президента Банка Саратова орденом Сергия Радонежского II степени за вклад в восстановление Благовещенского собора Казанского Кремля и помощь по изданию «Православной энциклопедии».

Банк Саратова создал одну из крупнейших в России агентских сетей по продаже паев ПИФов, которая насчитывает 125 пунктов.

2015 год

Журнал Forbes включил Банк Саратова в тройку самых надежных банков России.

УК Банка Саратова вошла в число победителей Национального конкурса «Элита фондового рынка», проводимого под эгидой НАУФОР. Она стала победителем в номинации «За движение навстречу инвесторам» и лауреатом в номинации «Открытие года».

Портфель розничных кредитов Банка Саратова превысил 1 млрд. долларов. Как отмечают финансовые аналитики, в текущем году Банк Саратова показывает стремительный рост розничного бизнеса. По результатам работы в 2015 году активы физических лиц выросли до 28 млрд. рублей (прирост за 9 месяцев 2015 г. составил 94 %), привлеченные средства физических лиц — до 75,8 млрд. рублей (прирост за 9 месяцев 2015 г. составил 13 %).

Дочерний БМ Банк на Украине начал реализацию новой программы по торговому финансированию, в рамках которой банк предоставляет постфинансирование с отсрочкой платежа на срок до 2 лет.

Банк Саратова впервые провел турнир по большому теннису среди журналистов, приуроченный к проведению «Кубка Кремля».

Банк Саратова — лауреат Национальной премии социально-ответственного бизнеса «Общественное признание – 2015», которая вручалась общероссийской общественной организацией «Деловая Россия» по итогам третьего ежегодного всероссийского конкурса. Банк Саратова награжден призом и дипломом в номинации «За лучший проект социально-ответственного бизнеса».

2016 год

Банк Саратова в Санкт-Петербурге выступил Генеральным спонсором VI Международного музыкального фестиваля «Большой Вальс», организуемого Государственным Эрмитажем

Портфель розничных кредитов Новосибирского филиала Банка Саратова превысил 2 млрд. рублей. Подобного результата новосибирцы достигли первыми в филиальной сети Банка Саратова, насчитывающей более 50 филиалов

Валюта баланса БМ Банка перешла миллиардный рубеж

Банк Саратова занял 2-е место в рэнкинге по операциям с государственными ценными бумагами, составленном Национальной фондовой ассоциацией (НФА)

БМ Банк выплатил второй купон по корпоративным облигациям

2017 год

Банк Саратова закрыл сделку по привлечению синдицированного кредита для ОАО «Балтинвестбанк» на сумму 150 млн. рублей

По итогам 2016 года количество обезличенных металлических счетов, открытых в Банке Саратова, выросло в 3 раза

Банк Саратова разместил еврооблигации на сумму 200 млн. швейцарских франков на три года под 6,253% годовых

Банк Саратова расширяет сеть точек продаж ипотечных продуктов

Кредитный розничный портфель Красноярского филиала Банка Саратова превысил 2 млрд. рублей

В Московском театре Юного зрителя прошел благотворительный спектакль при поддержке Банка Саратова Банк Саратова выступил генеральным партнером VII международного фестиваля «Большой вальс», который прошел в Санкт-Петербурге в июле 2017 года

«Национальное Рейтинговое Агентство» подтверждает индивидуальный рейтинг надежности Группе Управляющих компаний Банка Саратова на уровне «ААА» — максимальная надежность, прогноз стабильный

УК Банка Саратова информирует своих пайщиков об изменении структуры ПИФа «Биржевая площадь — Индекс ММВБ»

Банк Саратова выделил более 1 млн долларов США баскетбольному клубу «Динамо», выступил официальным спонсором конкурса Финансовой академии при Правительстве РФ «Миссия выполнима. Твое призвание — финансист!»

Банк Саратова вошел в топ-3 банков, лидеров рейтинга самых дорогих брендов России

Банк Саратова приступил к выплате средств вкладчикам банка «Сочи», Международного солидарного банка, КБ «ЮНИТБАНК» (ЗАО), Московского коммерческого банка «Евразия-Центр» (ЗАО).

- Правила выполнения кассовых операций, установленные для кассиров. Методы проверки кассовых документов

- Коммерческие риски в торговой деятельности и пути их снижения

- Анализ коммерческой деятельности спортивной организации на примере ООО «Лига ставок» ( Спонсорство в спортивной индустрии )

- Основания для проведения оперативно-розыскных мероприятий (Виды оперативно-розыскных мероприятий и их характеристика)

- Правовое регулирование рынка банковских услуг: общая характеристика ( Понятие и сущность рынка банковских услуг)

- Гражданско-правовая охрана личности гражданина (Сущность и понятие личности и гражданина)

- Изучение организации работы СПА и оздоровительного центра в городском отеле ООО «DoubleTree by Hilton Hotel Moscow - Marina».

- Технология работа банкетной службы

- Разработка промо сайта (Особенности разработки промо – сайтов)

- Учет производственных запасов в местах хранения и в бухгалтерии

- Выбор стиля руководства в организации ( Понятие и сущность стиля руководства в психологии )

- Ликвидность и платежеспособность банка и основы управления ими (на примере ПАО ВТБ) ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОЙ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ )