Правовое регулирование рынка банковских услуг: общая характеристика ( Понятие и сущность рынка банковских услуг)

Содержание:

Введение

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Термин «банковское регулирование» можно определить как систему специфических правил поведения нормативного характера, сформулированных государственными органами (например, парламентом в виде законов), иными властными структурами (Центральным банком в виде инструкций), а также негосударственными саморегулируемыми организациями, которые своей целью имеют ограничение банковской активности и, главным образом, банковских операций.

В Послании Президента народу Казахстана "Через кризис к обновлению и развитию" отмечается, что в течение двух десятилетий казахстанцы строят новую страну. В трудных условиях влияния на экономику последствий самого серьезного за последние несколько десятилетий мирового кризиса государство приняло и осуществляет решительные меры.

В целом на сегодняшний день коммерческие банки являются наиболее интенсивно развивающимся звеном банковской системы, они быстро наращивают темпы активных и пассивных операций, постоянно проводят политику кредитной экспансии, способствуют развитию прогрессивных структур в экономике. Немаловажную роль играют коммерческие банки и в обслуживании иностранных инвестиций, включая кредитно-финансовое обслуживание совместных предприятий.

На практике коммерческие банки играют пока заметную роль только на рынке краткосрочных кредитных операций. Предоставление долгосрочных кредитов и обслуживание инвестиционной деятельности клиентов практически большинством банков либо не осуществляются, либо осуществляются в незначительных масштабах.

Банки второго уровня предоставляют населению различные услуги. Услуга - это вид деятельности, работ, в процессе выполнения которых не создается новый, ранее не существовавший материально-вещественный продукт, но изменяется качество уже имеющегося, созданного продукта. К числу услуг относятся привлечение средств во вклады и депозиты и кредитование населения.

Предоставление услуг населению и их совершенствование является актуальной проблемой не только для казахстанских банков, но и для многих зарубежных банков.

Исходя из чего тема курсовой работы является актуальной.

Целью курсовой работы является изучение рынка банковских услуг и его развития в Казахстане.

Для достижения данной цели были поставлены следующие задачи:

-раскрыть теоретические основы банковских услуг;

-изучить сущность, дать классификацию услуг банков населению;

-проанализировать современное состояние банковских услуг населению на примере АО «Евразийский Банк».

-выявить перспективы развития банковских услуг населению в Республике Казахстан.

Методологической и теоретической основой выполнения данной работы послужили законодательные и нормативные акты Республики Казахстан, научные труды отечественных и зарубежных ученых, а также нормативно-правовые акты Национального банка Республики Казахстан.

1 Правовое регулирование рынка банковских услуг: общая характеристика

Особые требования предъявляются к организации финансовой работы банка по двум основным направлениям: обслуживание инвестиционных операций клиентов, связанное с выполнением банком агентских функций; обслуживание собственных инвестиционных нужд и операций банка, осуществляемых за свой счет.

В соответствии с указанными двумя направлениями работы финансовой службы банка организуется и инвестиционная деятельность банка. Поскольку расчетно-финансовое и инвестиционное обслуживание как клиентов, так и самого банка - процессы трудноразделимые, как правило, финансовая работа в банке организовывается в двух ракурсах: выполнение чисто бухгалтерских, учетно-операционных и инвестиционных видов операций.

Естественно, что основной целью деятельности банков в условиях рыночных отношений является максимизация прибыли как в краткосрочном, так и в долгосрочном плане. Решение этой задачи зависит от выбора вариантов финансового планирования в банке и направлений инвестиционной политики: максимизации стоимости имущества (т.е., например, рыночной стоимости акций), оптимизации соотношения размеров накопленного долга в форме займов, облигаций и т.п. и собственных средств (уставного и резервных фондов, перераспределенной прибыли и т.д.). Все это в значительной степени определяется финансовой службой банка.

Именно финансовая служба в условиях рынка несет ответственность за правильный анализ экономической конъюнктуры и состояния финансовых рынков, альтернативных вариантов мобилизации и вложения средств, выбор на основе функциональной оценки затрат оптимального варианта увеличения стоимости имущества и максимизации прибыли.

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности [6, с.18].

Банк выполняет депозитные, расчетные и кредитные операции.

Банки создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания новых обязательств составляет сущность финансового посредничества. Эта трансформация позволяет преодолеть сложности прямого контакта ссудодателей и заемщиков, возникающие из-за несовпадения предлагаемых и требуемых сумм, их сроков, доходности, и т.д.

Банки не просто хранилища денег и кассы для их выдачи и предоставления в кредит. Они представляют мощный инструмент структурной политики и регулирования экономики, осуществляемой путем перераспределения финансов, капитала в форме банковского кредитования инвестиций, необходимых для предпринимательской деятельности, создания и развития производственных и социальных объектов. Банки могут направлять денежные средства, финансовые ресурсы в виде кредитов в те отрасли, сферы, регионы, где капитал найдет лучшее, эффективное применение.

Юридическое толкование сущности банка производно. Оно должно опираться на экономическую основу деятельности банка. В строгом юридическом смысле в Законе "О банках и банковской деятельности в Республике Казахстан" банк определен как юридическое лицо, являющееся коммерческой организацией, которое в соответствии с законодательством правомочно осуществлять банковскую деятельность [2, с.1].

С юридической точки зрения банк определен как юридическое лицо, являющееся коммерческой организацией, которое в соответствии с законодательством правомочно осуществлять банковскую деятельность.

Можно сказать, что сущность банков в аккумуляции капитала, не участвующего в производственном процессе и приложение данного капитала к труду, делу с целью создания новых благ и услуг. Это означает, что банки являются посредниками между производителем и потребителем, при этом они участвуют в двухстороннем обмене. Наглядно это можно продемонстрировать в виде рисунка 1.

Товар

Свободные

денежные средства

Кредит

Потребитель

Банк

Производитель

Потребитель

Банк

Производитель

Кредит

Погашение

кредита

Рисунок 1. Взаимодействие банка с посредниками и производителями

Приведенная на рисунке 1 схема отражает основной вид банковской деятельности, связанный с привлечением денежных средств и размещением их на условиях платности, срочности и возвратности.

Но банк является универсальным предприятием и оказывает широкий спектр финансовых услуг, схема взаимодействия банка и клиентов представлена в виде рисунка 2.

Рисунок 2. Схема взаимодействия банка и клиентов

Банк

Определение сущности понятия "банк" и построение схемы "клиент - банк - клиент" необходимо для выявления итогового результата деятельности такого предприятия как банк. Если в сфере материального производства итогом деятельности является готовый продукт, то в банковской сфере итогом деятельности является банковская услуга.

Под услугами понимается своеобразный полезный эффект труда, не создающего материальных благ, но полезный именно как процесс. Услуга - это вид деятельности, работ, в процессе выполнения которых не создается новый, ранее не существовавший материально-вещественный продукт, но изменяется качество уже имеющегося, созданного продукта.

Услуга - это нематериальные блага как особый вид результатов или продуктов труда. Это означает, что операции банков в их собственном качестве с точки зрения результата эффекта такой деятельности - это оказание услуг клиентам. Наличие клиента и предопределяет трансформацию операции банка в его услугу. Можно проследить направления банковской деятельности, где происходит такая трансформация.

Каждая из операций, осуществляемых банком, предполагает определенную степень вовлечения в них клиента, а, следовательно, и определенную долю предлагаемых банком услуг. Значительная часть привлеченных средств банка формируется при непосредственном участии клиента, вносящего сумму денег в банк в виде депозита до востребования, а также срочного, сберегательного или же другого вклада.

В зависимости от намерений клиента банк предоставляет ему ту или иную услугу, проводя при этом собственную операцию в пользу клиента. В результате реализации отношения "клиент - банк", начинается процесс предоставления услуг. В зависимости от намерений клиента банк предоставляет ему ту или иную услугу, проводя при этом собственную операцию в пользу клиента.

Степень участия самого клиента в пассивных операциях не велика, хотя роль его денежных средств, размещенных в банке, естественно, значительна для банка. Важную роль отводят банки предоставлению услуг клиентам при проведении активных операций, среди которых помимо кредитных выделяются операции с ценными бумагами (фондовые операции), проводимые банками, как в рамках самостоятельной политики, так и по поручению и за счет клиента.

Практически, полное участие клиента предполагает следующая группа банковских услуг: доверительных и комиссионно-посреднических, проводимых по поручению клиентов и на комиссионных началах.

Целью привлечения банком средств клиента является не только прямое извлечение прибыли, но и возможность аккумуляции данных средств с целью последующего их использования, выполняя общественно необходимую функцию платежей. При этом за услуги, предлагаемые своим клиентам, банк обычно взимает комиссию.

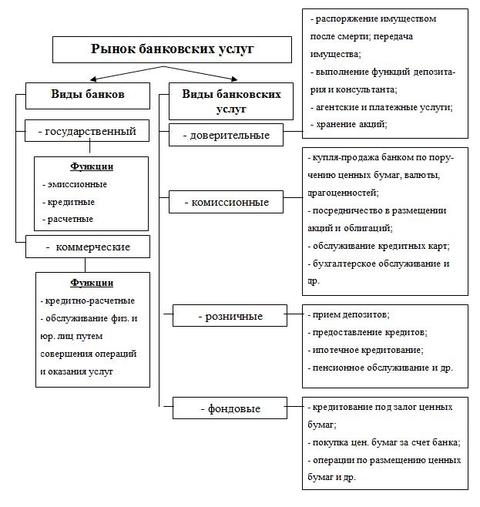

Все услуги коммерческих банков можно подразделить на три группы:

-привлечение средств - депозитные услуги;

-размещение средств - кредитные услуги;

-комиссионно-посреднические и доверительные (трастовые) услуги [7, с.143].

Депозитные услуги - операции по привлечению средств в банки, формированию их ресурсов. С их помощью банки формируют свои ресурсы. Суть банковских услуг по привлечению средств в депозиты состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы.

Значение банковских услуг по привлечению средств в депозиты для банка велико. В условиях рыночной экономики важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база банка позволяет ему успешно проводить услуги по кредитованию.

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его кредитных услуг.

К услугам банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности предприятий и организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности предприятий; ссуды, предоставляемые другим банкам. К основным традиционным услугам в настоящее время относятся привлечение вкладов и предоставление ссуд. От разницы в процентах по этим услугам банки и получают наибольшую массу прибыли. Однако даже только в рамках этих двух услуг может быть выработано множество самых разнообразных форм банковских продуктов

В настоящее время многие банки предлагают широкий ряд продуктов, охватывающий практически все аспекты банковской деятельности при предоставлении финансовых услуг населению. В то же время другие банки в целях завоевания и прочного удержания конкурентного преимущества стремятся специализироваться на оказании строго определенных видов услуг.Сеть банков второго уровня способствует становлению денежного рынка. экономической основой которого является наличие временно свободных средств у юридического и физического лица, а также государства и использование их на удовлетворение потребностей экономики.

Таким образом, под услугами понимается своеобразный полезный эффект труда, не создающего материальных благ, но полезный именно как процесс.

Классификация рынка банковских услуг

Услуга - это вид деятельности, работ, в процессе выполнения которых не создается новый, ранее не существовавший материально-вещественный продукт, но изменяется качество уже имеющегося, созданного продукта.

Банковские услуги разнообразны и реализуются при проведении банковских операций. Законом Республики Казахстан "О банках и банковской деятельности в Республике Казахстан" определен перечень банковских операций, выполняемых банками второго уровня.

К банковским услугам, предоставляемых населению относятся:

-прием депозитов, открытие и ведение банковских счетов физических лиц;

-открытие и ведение металлических счетов физических лиц, на которых отражается физическое количество аффинированных драгоценных металлов, принадлежащих данному лицу;

-кассовые операции: прием, выдача, пересчет, размен, обмен, сортировка, упаковка и хранение банкнот и монет;

-переводные операции: выполнение поручений физических лиц по переводу денег;

-учетные операции: учет (дисконт) векселей и иных долговых обязательств физических лиц;

-заемные операции: предоставление кредитов в денежной форме на условиях платности, срочности и возвратности;

-осуществление расчетов по поручению физических лиц, в том числе банков-корреспондентов, по их банковским счетам;

-доверительные (трастовые) операции: управление деньгами аффинированными драгоценными металлами и ценными бумагами в интересах и по поручению доверителя;

-сейфовые операции: услуги по хранению ценных бумаг, выпущенных а документарной форме, документов и ценностей клиентов, включая сдачу в аренду сейфовых ящиков, шкафов и помещений;

-ломбардные операции: предоставление краткосрочных кредитов под залог депонируемых легкореализуемых ценных бумаг и движимого имущества;

-выпуск платежных карточек;

-организация обменных операций с иностранной валютой;

-прием на инкассо платежных документов (за исключением векселей);

-выпуск чековых книжек;

-клиринговая деятельность на рынке ценных бумаг;

-открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему;

-выдача банковских гарантий, предусматривающих исполнение в денежной форме;

-выдача банковских поручительств и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме [2, с.3].

Банки второго уровня практически занимаются всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием населения.

Группируя услуги, выполняемые банками второго уровня, можно сформулировать выполняемые ими основные функции:

- аккумулирование временно свободных денежных средств, сбережений и накоплений (депозитные операции);

- кредитование населения (активные операции);

- организация и проведение безналичных расчетов;

- прочие финансовые услуги населению.

Услуги банка по экономическому содержанию делят на:

-ссудные (учетно-ссудные);

-расчетные;

-кассовые;

-инвестиционные и фондовые;

-гарантийные [6, с.144].

Виды банковских услуг коммерческих банков Республики Казахстан представлены в Приложении А.

Одной из важнейших услуг банка является предоставление услуг населению по привлечению средств в депозиты. Значимость данной банковской услуги заключается в формировании ресурсов банка. Ресурсы банка формируются за счет собственных, привлеченных и эмитированных средств. Собственные средства составляют незначительную часть ресурсов банка, основная часть ресурсов привлекается в виде вкладов (депозитов), а также корреспондентских счетов.

Главными видами привлеченных средств являются средства, привлеченные банками в процессе работы с клиентами (депозиты) и средства, позаимствованные у других кредитных учреждений и предприятий

Основную часть привлеченных средств коммерческого банка составляют депозиты, то есть денежные средства, которые клиенты вносят в банк или которые в процессе осуществления банковских операций находятся определенное время на счетах в банке.

Депозит - это деньги, передаваемые одним лицом (депозитором) другому лицу - банку на условиях их возврата в номинальном выражении, независимо от того, должны ли они быть возвращены по первому требованию или через какой-либо срок, полностью или по частям, с заранее оговоренной надбавкой или без таковой, непосредственно депозитору либо переданы по его поручению третьим лицам. Преимущество депозита состоит в том, что в отличие от наличных денег, он приносит доход. В то же время этот доход ниже, по сравнению с тем доходом, который приносит капитал. Этот пониженный процент отражает существенный момент деятельности банка. Вся суть функционирования банка заключается в том, что процент, выплачиваемый по депозитам, ниже того процента, который банки получают за помещаемый ими в различных предприятиях капитал.

Разница в процентах по депозитам и процентах, получаемых от заемщиков капитала, есть вознаграждение банку за проведенную им работу по привлечению свободных средств и размещению ссудного капитала. Банк стремится увеличить размер этого вознаграждения и расширяет свою депозитную деятельность. Для этого банк открывает физическим и юридическим лицам депозитные счета.

В основе классификации депозитных счетов лежат такие критерии, как источник вкладов, их целевое назначение, степень доходности, категория вкладчиков, формы изъятия вкладов.

Коммерческий банк, заимствуя свободные денежные средства населения и хозяйствующих субъектов, принимает на себя обязательство по обеспечению своевременного возврата этих средств. Необходимыми условиями существования коммерческого банка являются принципы надежности и ликвидности. Поэтому любой коммерческий банк должен создавать для себя резерв ликвидности и надежности от каждой единицы привлеченных средств.

Кредитные (ссудные) услуги - услуги по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции. Расчетные операции - банковские услуги по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Кредитные услуги можно классифицировать по ряду признаков. По срокам, на которые предоставляется кредит, он подразделяется на краткосрочные и долгосрочные. В зависимости от обеспеченности ссуды бывают бланковые (без обеспечения) и обеспеченные [6, с.145].

По характеру погашения ссуды делятся на погашаемые в рассрочку и погашаемые единовременно. Кредит классифицируется также по методу взимания процента, который может удерживаться в момент предоставления ссуды или в момент погашения кредита. В зависимости от размера кредит подразделяется на мелкий, средний и крупный.

Кассовые услуги - банковские услуги по приему и выдаче наличных денежных средств. Более широко эти услуги можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка и счетах клиентов коммерческого банка.

К кассовым услугам относятся прием, пересчет, размен, обмен, упаковка и хранение банкнот и монет, а также инкассация и пересылка банкнот и монет, ценностей. Кассовые операции осуществляются в наличной форме. Налично-денежное обращение - это движение наличных денег. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

Осуществляя кассовые операции, коммерческие банки обслуживают как юридических, так и физических лиц. Многие операции свойственны для всех клиентов банка, а другие проводятся в отношении только юридических или только физических лиц. Необходимость в проведении кассовых операций появляется ежедневно как у физических, так и у юридических лиц.

Инвестиционные услуги - банковские услуги по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размешенные в виде срочных вкладов в других кредитных организациях.

Фондовые услуги - банковские услуги по операциям с ценными бумагами (помимо инвестиционных). Гарантийные операции - банковские услуги по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Комиссионные, посреднические услуги - операции, выполняемые банками по поручению клиентов за определенную плату - комиссию. Именно эту группу банковских операций обычно называют услугами.

Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Вся коммерческая деятельность банков нацелена на максимальную близость с клиентом. Поэтому предлагаемые ими услуги в области инкассации рассматриваются прежде всего как хорошая возможность для формирования и развития более тесного типа взаимоотношений с клиентом с целью наиболее полного и качественного удовлетворения его потребностей по доступным ценам и повышения эффективности банковских услуг.

В условиях жесткой конкуренции на рынке услуг по инкассации требовательность клиентов к банкам значительно возросла. Одним из основных критериев выбора для клиента является надежность банка.

Кроме того, выбирая обслуживающий банк, клиентом учитываются не только уровни действующих ставок и тарифов, имидж, но и территориальная удаленность от предприятия, что немаловажно при слабости существующей инфраструктуры дорожного движения и связи.

Инкассация, как один из видов банковских услуг, представляет собой сбор в кассах предприятий, организаций и учреждений наличных денег и ценностей и доставку их в финансово - кредитные учреждения.

Данная услуга предусматривает выезд инкассаторского автомобиля к клиенту, прием и доставку денежных средств в банк, пересчет купюр с последующим их зачислением на расчетный счет клиента.

Банки полагают, что высокий сервис услуг по инкассации может дать им существенные преимущества в конкурентной борьбе, так как она рассматривается не просто как разновидность банковских услуг, но и активно внедряется в качестве канала сбыта в рамках общих банковских стратегий[9,c.16].

Кроме того, полное использование всех возможностей сервиса по инкассации клиентов, позволяет существенно активизировать работу с клиентурой и разнообразить пути получения доходов.

Важной услугой коммерческих банков является их инвестиционная деятельность, в процессе которой банки выступают в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности. Такими ценными бумагами могут служить привилегированные акции, облигации, государственные долговые обязательства, финансовые инструменты (векселя и др.).

Так, например, операции банка с векселями включают: учетные (дисконтные) и переучетные операции, кредитные операции по акцепту, инкассированию, выдаче вексельного поручительства и т.д. Операции с фондовыми бумагами включают операции с ценными бумагами, которые котируются на бирже[10,c.125].

Совершая инвестиции в ценные бумаги, банки руководствуются целью получения дохода и обеспечения ликвидности определенной группы своих активов. Основное содержание активной инвестиционной политики банка составляют определение круга ценных бумаг, наиболее выгодных для вложения средств, оптимизация структуры инвестиционного портфеля на каждый конкретный период.

Порядок проведения операций с ценными бумагами банками второго уровня регулируется законодательством Республики Казахстан. Операция с ценными бумагами представляет собой законченное действие или ряд действий с ценными бумагами или денежными средствами на фондовом рынке для достижения поставленных целей:

-обеспечение финансовыми ресурсами деятельности банка - формирование и увеличение собственного капитала, привлечение заемного капитала или ресурсов в оборот (эмиссионные операции);

-вложение собственных и привлеченных ресурсов в фондовые активы от своего клиента (инвестиционные операции) [6, с.148].

Ценные бумаги, удерживаемые в портфеле банка, делят на следующие категории:

-казначейские обязательства и прочие высоколиквидные ценные бумаги, приемлемые для рефинансирования Национальным банком, и Министерством финансов Республики Казахстан ценных бумаг, обычно годные в обеспечение под ломбардные кредиты;

- бумаги, предназначенные для продажи - ценные бумаги, выпущенные другими учреждениями и приобретенные банком в целях перепродажи с получением прибыли;

-ценные бумаги, годные для продажи, - ценные бумаги, выпущенные другими учреждениями и приобретенные банком без целей перепродажи с получением прибыли, однако возможные к продаже при изменении процентных ставок по ценной бумаге, рыночных процентных ставок, при необходимости поддержания банком своей ликвидности и в других подобных ситуациях;

-ценные бумаги с фиксированным доходом, удерживаемые до погашения, - облигации, депозитные сертификаты и другие ценные бумаги, выпущенные другими учреждениями и приобретенные банком с целью удерживания их до погашения и получения прибыли за счет процентных доходов;

-инвестиции в капитал - акции других компаний, приобретенные банком с целью управления или воздействия на компанию;

-учет операций "репо";

-учет выпуска банком депозитных сертификатов в обращение;

-учет операций с ценными бумагами ведется отделом дилинга и сектором бэк-офис управления активных операций и управлением активных и пассивных операций (служба бухгалтерского учета), уполномоченными осуществлять операции с ценными бумагами.

В последние годы стали распространенными такие банковские услуги, как лизинг и факторинг.

Лизинг - это сдача в аренду предметов длительного пользования. Практикуются: оперативный лизинг, при котором договор аренды заключается на короткий срок (3 - 5 лет) и может быть расторгнут арендатором в любое время; лизинг недвижимости, финансирующий лизинг.

Лизинг дает арендатору ряд преимуществ, так как способствует сбережению его собственных средств, предоставляет возможность осуществления лизинговых платежей из доходов от эксплуатации арендуемого объекта, освобождения лизинговых платежей от налогообложения[11,c.45].

Лизинг представляет собой инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа.

Лизинг представляет собой трёхсторонний комплекс отношений, в состав которого входят два договора: купли-продажи - на приобретение оборудования лизинговой фирмой и лизинга - между лизинговой компанией и пользователем.

Лизинговая сделка представляет собой совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

В соответствии со ст.565 Гражданского кодекса Республики Казахстан по договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у продавца и предоставить лизингополучателю это имущество во временное владение и пользование для предпринимательских целей за плату.

Законодательство определяет предметы лизинга. Так, в соответствии со статьей 566 Гражданского кодекса Республики Казахстан предметом лизинга могут быть здания, сооружения, машины, оборудование, инвентарь, транспортные средства, земельные участки и любые другие непотребляемые вещи. Предметом лизинга не могут быть ценные бумаги и природные ресурсы .

Законодательными актами могут быть установлены иные ограничения на использование в качестве предмета лизинга отдельных категорий вещей и земельных участков.

Разнообразие предметов, объектов, субъектов, сроков и других условий лизинговых сделок позволяет составить их обширную классификацию. В Республике Казахстан закон "О финансовом лизинге" регулирует три основных вида лизинга: оперативный, финансовый и возвратный (по сути, является разновидностью финансового лизинга).

Оперативный (сервисный) лизинг - это соглашение о текущей аренде. Как правило, срок такого соглашения меньше периода полной амортизации арендуемого актива. Таким образом, предусмотренная контрактом арендная плата не покрывает полной стоимости актива, что вызывает необходимость сдавать его в лизинг несколько раз.

Под финансовым лизингом понимается такой вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определённого продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определённую плату, на определённый срок и на определённых условиях во временное владение и пользование.

Финансовый лизинг служит базой для образования двух других форм долгосрочной аренды - возвратной и долевой (с участием третьей стороны).

Разновидностью финансового лизинга является возвратный лизинг. Возвратный лизинг заключается в том, что предприятие, испытывающее затруднения с оборотными средствами, продаёт своё имущество лизинговой компании.

Лизинговая компания, в свою очередь, на основе заключённого с бывшим собственником имущества договора лизинга передаёт предприятию его же бывшую собственность в лизинг.

В результате операции купли-продажи имущества предприятие получает необходимые для работы оборотные средства, а в результате лизинговой операции у него появляется возможность работать на необходимом оборудовании, а в конце срока лизингового договора вернуть себе право собственности на своё бывшее имущество.

Долевой лизинг (с участием третьей стороны) - еще одна разновидность финансового лизинга, предусматривающая участие в сделке третьей стороны - инвестора, в качестве которого обычно выступает банк, страховая или инвестиционная компания.

В этом случае лизинговая фирма, предварительно заключив контракт на долгосрочную аренду некоторого оборудования, приобретает его в собственность, оплатив часть стоимости за счет заемных средств. В качестве обеспечения полученного займа используются приобретенное имущество (как правило, на него оформляется закладная) и будущие арендные платежи, соответствующая часть которых может выплачиваться арендатором непосредственно инвестору.

При этом лизинговая фирма пользуется преимуществами налогового щита, возникающего в процессе амортизации оборудования и погашения долговых обязательств. Основные объекты этой формы лизинга - дорогостоящие активы, такие, как месторождения полезных ископаемых, оборудование для добывающих отраслей и т.д.

В операции факторинг участвуют: первоначальный кредитор и должник, получающий от клиента товары с отсрочкой платежа. Факторинговая компания покупает требования у первоначального кредитора и в последующем сама получает платежи по ним.

Банки могут принимать от населения ценные бумаги в качестве залога по выданным ссудам. Порядок получения дохода по ценным бумагам в период действия залога определяется в кредитном договоре, заключаемом между ссудозаемщиком и банком.

Трастовые услуги - операции по управлению собственностью, другими активами, принадлежащими клиенту. Трастовые услуги частным лицам бывают завещательные и прижизненные.

Завещательные трасты вступают в силу только после смерти собственника; прижизненные действуют при жизни его владельца. Завещательные трасты обычно создаются учредителем тогда, когда он хочет распределить активы бенефициарам в форме траста. Прижизненные трасты создаются для передачи права собственности на активы, чтобы владелец мог избежать налогов или принимать ежедневные решения по инвестициям, связанным с управлением имуществом.

Банки могут оказывать клиентам информационные и консультационные услуги. Многие банки уже сейчас создали мощные и хорошо оснащенные аналитические отделы. Эти отделы обслуживают в основном собственные нужды банка, так как при управлении денежными средствами необходим анализ рисков, доходности финансовых инструментов, финансовой устойчивости получателей кредитов.

Таким образом, современные банки оказывают населению различные виды услуг. Законом Республики Казахстан "О банках и банковской деятельности в Республике Казахстан" определен перечень банковских услуг, выполняемых банками второго уровня. Банковские услуги разнообразны и реализуются при проведении банковских операций. Банковские услуги способствуют формированию ресурсной базы банка и проведению ими операций по размещению собственных и привлеченных средств с целью получения прибыли.

Таким образом, современные банки оказывают населению различные виды услуг. Законом Республики Казахстан "О банках и банковской деятельности в Республике Казахстан" определен перечень банковских услуг, выполняемых банками второго уровня. Банковские услуги разнообразны и реализуются при проведении банковских операций. Банковские услуги способствуют формированию ресурсной базы банка и проведению ими операций по размещению собственных и привлеченных средств с целью получения прибыли. Управление портфелем банковских услуг означает пути и порядок размещения собственных и привлеченных средств.

2 Развитие рынка банковских услуг в республике Казахстан (на примере АО «Евразийский Банк»)

2.1 Общая характеристика банковских продуктов и услуг

Коммерческие банки предоставляют своим клиентам разнообразные виды розничных банковских услуг, которые можно классифицировать по различным признакам.

Четкая система управления розничного банковского обслуживания и последующего роста его эффективности требует строго классифицировать виды предоставляемых розничных банковских услуг. Это позволит структурировать основные направления реальных потребностей потребительского рынка в розничных банковских услугах для оптимального распределения финансовых ресурсов банков.

АО «Евразийский Банк» является банком второго уровня в РК. Деятельность была начата Казахстане в январе 1992 года.

У АО «Евразийский Банк» есть два дочерних предприятия, такие как «TSESNA INTERNATIONAL B.V.» и АО «Дочерняя организация АО «Евразийский Банк» Страховая компания «Гарант». «TSESNA INTERNATIONAL B.V.» представляет собой компанию специального назначения, созданную с той целью, чтобы привлекать финансовые ресурсы на международных рынках капитала и предоставлять данные ресурсы Банку.

Банк обслуживает около 100 000 частных лиц и более 15 000 корпоративных клиентов и клиентов малого и среднего бизнеса.

Услуги, которые предоставляет АО «Евразийский Банк» включают: открытие депозитов, выдача кредитов, расчетно-кассовое обслуживание, cейфовый депозитарий, дорожные чеки, оказание брокерских услуг, овердрафт (для юридических лиц), финансовый лизинг (для юридических лиц), управление счетами посредством системы "Банк-Клиент" (для юридических лиц), кастодиальные услуги (для юридических лиц), оплата платежей при помощи банкоматов, различного рода платежи (оплата мобильной связи, кабельного ТВ, коммунальных платежей, оплата за пользование услугами интернет сети, услуг телефонии).

Виды денежных переводов осуществляемых АО «Евразийский Банк»: Western Union, ЮНИСТРИМ, ЛИДЕР.

АО «Евразийский Банк» занимается обслуживанием платежных карточек: VISA Electron, VISA Instant Electron, VISA Classic, VISA Gold, VISA Platinum, Visa Prepaid, CashBerry.

АО «Евразийский Банк» включен в реестр банков-участников системы гарантирования депозитов КФГД.

АО «Евразийский Банк» выступает как участник программы «Дорожная карта бизнеса 2020».

Программу «Дорожная карта бизнеса 2020» разрабатывали с той целью, чтобы реализовать послание Президента РК Н.А. Назарбаева народу Казахстана «Новое десятилетие – Новый экономический подъем – Новые возможности Казахстана» и Стратегического плана развития Казахстана до 2020 года.

6 ноября 2016 г. Банк начал выпуск и обслуживание международных платежных карточек MasterCard® (новые продукты: Debit MasterCard® и Platinum MasterCard®)

27 октября 2016 года рейтинговое агентство Fitch Ratings присвоило АО «Евразийский Банк» долгосрочные рейтинги в иностранной и национальной валюте на уровне "B+", национальный долгосрочный рейтинг на уровне BBB-(kaz).

В октябре 2016 г. АО «Евразийский Банк» подписал Генеральное Соглашение о финансировании с Российским Экспортно-Импортным банком (АО «Росэксимбанк») для реализации сделок с участием казахстанских компаний-импортеров и российских экспортеров.

18 июня 2016 г. рейтинговое агентство Standard & Poor's (S&P) подтвердило долгосрочный кредитный рейтинг АО «Евразийский Банк» на уровне «В+» и краткосрочный кредитный рейтинг на уровне «В» со стабильным прогнозом.

Рейтинг по национальной шкале подтвержден на уровне «kzBBB»

По итогам I квартала 2016 года АО «Евразийский Банк» занял третье место в рейтинге в ТОП-10 БВУ РК по размерам активов

В марте 2016 года на сайте Банка была внедрена услуга online-заявки на первичную консультацию по продуктам и услугам

В феврале 2016 года АО «Евразийский Банк» получил награду «Международное сотрудничество» в рамках конкурса «Предприниматель года» компании Ernst&Young.

30 ноября International Banker признал АО «Евразийский Банк» Лучшим банком Казахстана в 2017 году.

26 сентября 2017 г. в г. Пекине, КНР, АО «Евразийский Банк» получил награду издания Asiamoney в номинации «Лучший локальный банк в Центральной и Восточной Европе в рамках инициативы «Один пояс и один путь» (Best Local bank in Central & Eastern Europe for Belt & Road Initiative).

05 сентября 2017 г. в Сингапуре АО «Евразийский Банк» был признан обладателем награды «Ведущий банк-партнер в Казахстане» (Leading Partner Bank in Kazakhstan) по Программе торгового финансирования Азиатского банка развития.

18 мая 2017 года в г. Алматы АО «Евразийский Банк» презентовал крупнейший VIP-центр в Казахстане с автоматизированным круглосуточным депозитарием.

17 апреля АО «Евразийский Банк» приобрел простые и привилегированные акции Акционерного Общества АО «Евразийский Банк».

17 января АО «Евразийский Банк» отметил «серебряный» юбилей – 25 лет со дня своего основания.

В настоящее время филиальная сеть Банка представлена 21 филиалом и более 100 пунктами обслуживания клиентов в областных и региональных центрах Казахстана.

Филиал АО «Евразийский Банк» на сегодняшний день является коммерческим банком, его основными целями деятельности являются:

- содействовать формированию и дальнейшему развитию рыночной экономики в Республике Казахстан;

- осуществлять финансовую деятельность, которая способствует становлению и развитию различных отраслей и секторов экономики и социальной сферы;

- получать доходы и использовать их в интересах акционеров;

- осуществлять и расширять спектр банковских услуг в соответствие с международными стандартами и законодательством Республики Казахстан.

Таким образом, исходя из палитры финансовых инструментов, реально сложившейся на казахстанском рынке, Банк отдает предпочтение размещению ресурсов в операции по кредитованию и ценные бумаги, следовательно, кредит является одной из главных статей дохода Банка, что подтверждает прямое влияние эффективности организации кредитования Банка на размер чистой прибыли.

2.2 Анализ кредитных АО «Евразийский Банк» в рамках проводимой кредитной политики Банка

Кредитный комитет АО «Евразийский Банк» реализует кредитную политику Банка, оценивает и утверждает кредиты и общую величину концентрации риска по заемщикам, отраслям и регионам. В задачи кредитного комитета входит также минимизация кредитных рисков и максимизация доходов от кредитной деятельности. Кредитный комитет состоит из: Кредитного Комитета Головного Банка, Кредитного Комитета Головного Банка по малому и среднему бизнесу и Кредитного Комитета Головного Банка по розничному бизнесу, которые постоянно действующие УКО при Правлении Банка, реализующие стратегию развития в области кредитования и кредитной политики Банка, обладающий полномочиями в пределах утвержденных Правлением Банка.

Кредитная политика рассматривается и утверждается Правлением. Кредитная политика устанавливает:

- процедуры рассмотрения и одобрения кредитных заявок;

- методологию оценки кредитоспособности заемщиков (корпоративных и розничных клиентов);

- методологию оценки кредитоспособности контрагентов, эмитентов и страховых компаний;

- методологию оценки предлагаемого обеспечения;

- требования к кредитной документации;

- процедуры проведения постоянного мониторинга кредитов и прочих продуктов, несущих кредитный риск.

Заявки от корпоративных клиентов на получение кредитов составляются соответствующими менеджерами по работе с клиентами, а затем передаются на рассмотрение в Департамент кредитных продуктов, который несет ответственность за портфель кредитов, выданных юридическим лицам. Отчеты аналитиков данного Департамента основываются на структурном анализе бизнеса и финансового положения заемщика. Затем заявки и отчеты проходят независимую проверку Департаментом рисков, которым выдается второе заключение; при этом проверяется надлежащее выполнение требований кредитной политики. Кредитный комитет проверяет заявки на получение кредитов на основе документов, предоставленных Департаментом кредитных продуктов и Департаментом рисков. Перед тем, как Кредитный комитет одобрит отдельные операции, они проверяются Юридическим отделом, Налоговым отделом и бухгалтерией в зависимости от специфики риска.

Банк проводит постоянный мониторинг состояния отдельных кредитов и на регулярной основе проводит переоценку платежеспособности своих заемщиков. Процедуры переоценки основываются на анализе финансовой отчетности заемщика на последнюю отчетную дату или иной информации, предоставленной самим заемщиком или полученной Банком другим способом. Рассмотрением заявок от физических лиц на получение кредитов занимается Департамент розничного кредитования. При этом используются скоринговые модели и процедуры проверки данных в заявке на получение кредита, разработанные совместно с Департаментом рисков.

Помимо анализа отдельных заемщиков, Департамент рисков проводит оценку кредитного портфеля в целом в отношении концентрации кредитов и рыночных рисков.

Максимальный уровень кредитного риска, как правило, отражается в балансовой стоимости финансовых активов в консолидированном отчете о финансовом положении и непризнанным договорным обязательствам. Возможность взаимозачета активов и обязательств не имеет существенного значения для снижения потенциального кредитного риска[12,с.13].

Необходимо отметить, что обеспечение обычно не удерживается против требований в отношении производных финансовых инструментов, инвестиций в ценные бумаги, кредитов, выданных банкам, кроме случаев, когда ценные бумаги удерживаются в рамках сделки «обратного репо» и заимствований под залог ценных бумаг.

В работе с корпоративными клиентами Банк стремится к установлению долгосрочных партнерских отношений, предлагая полный набор современных банковских продуктов и осуществление их комплексного обслуживания.

Корпоративность клиентов определяется объемом оборотов по банковским счетам, открытым в Банке, размером активов, среднемесячными остатками на банковских (текущих) счетах, а также, что немаловажно – положительной кредитной историей и деловой репутацией[11,c.120].

Основные приоритеты работы Банка с корпоративными клиентами заключаются в увеличении клиентской базы с расширением ссудного портфеля без потери качества и сохранением параметров отраслевой и географической диверсификации.

Филиал АО «Евразийский Банк» владеет самой большой базой розничных депозитов и самым большим портфелем на рынке ипотечного кредитования, который развивается очень быстрыми темпами (с рыночной долей около 20 % для обоих показателей). Вместе с тем, Банк выступает как признанный лидер по количеству выпущенных платежных карточек (рыночная доля более 50 %). В банке обслуживаются около шести млн. клиентов посредством сети филиалов и банкоматов и благодаря использованию систем «Интернет-банкинг» и «Мобильный банкинг».

Для клиентов банк предоставляет широкий спектр розничных банковских продуктов и услуг, с включением текущих счетов, срочных депозитов, потребительских кредитов, ипотечного кредитования, кредитных и дебетовых карточек, дорожных чеков и обмена валюты, а также нескольких новых карточных продуктов.

Подразделениями корпоративного банкинга Банка предоставляются оптовые банковские продукты и услуги (с включением кредитов, зарплатных проектов и управления наличностью) для корпоративных клиентов и клиентов малого и среднего бизнеса, для финансовых институтов и государственных организаций.

У Филиал АО «Евразийский Банк» налажены деловые отношения с различного рода финансовыми и общественными организациями. В качестве партнеров Филиал АО «Евразийский Банк» выступают иностранные и казахстанские банки, инвестиционные фонды, компании занимающиеся юридической деятельностью, рейтинговые агентства, бизнес-структуры и компании.

Основной внешний фактор, который оказывает влияние на уровень процентных ставок коммерческого банка - это денежно-кредитная политика НБ РК. Инструментом данной политики являются официальные ставки вознаграждения.

В качестве второго внешнего фактора, который влияет на формирование уровня процентных ставок выступает конкуренция на рынке услуг кредитования. Минимальные процентные ставки по кредитам предоставляют возможность рассчитывать на привлечение максимального числа клиентов и на преимущество перед клиентами.

Существенным образом влияет на изменение процентных ставок процесс инфляции.

Уровень процентных ставок, которые устанавливают коммерческие банки, должен быть достаточным для того, чтобы покрыть ожидаемые темпы инфляции на протяжение всего периода вложения средств, также он должен обеспечивать реальную отдачу.

Существуют методы контроля и управления портфелем кредитных инструментов, которые используются для уменьшения рисков, а именно установление лимитов кредитования по определенным позициям и критериям риска.

Выдачу кредитов осуществляют в банке при условии наличия кредитных ресурсов, которые являются свободными и при условии обеспечения возвратности кредита, которую обеспечивает залог, гарантия, поручительство и другие способы, которые предусмотрены законодательством либо договором.

По срокам кредитования банк может производить выдачу краткосрочных (до одного года), среднесрочных (от года до трех лет) и долгосрочных (свыше трех лет) кредитов.

Филиал АО «Евразийский Банк» занимается выдачей кредитов, основываясь на базовых условиях проектного финансирования, ограничивающих срок кредитования, устанавливающих максимально возможный размер риска на одного заемщика, размер залогового обеспечения. В зависимости от характера ссуды, банком устанавливаются предельные сроки кредитования.

Доля существенных корпоративных кредитов по результатам 2018 года составила 32,6% от совокупного портфеля Банка, что меньше результатов 2017 года на 40,6%. Уменьшение данного показателя вызвано политикой Банка, проводимой по очистке кредитного портфеля от малодоходных и/или проблемных займов.

Корпоративные кредиты, величина которых не является существенной по отдельности, составили 17,5% от ссудного портфеля Банка, увеличившись по сравнению с аналогичным периодом прошлого года на 52,3%, до 112 687 млн. тенге.

В рамках реализация кредитной политики и составленной соответствующей инструкцией регламентирующей коммерческий кредит, АО «Евразийский Банк» осуществляет кредитование субъектов малого и среднего бизнеса по следующим основным направлениям:

- пополнение оборотных средств;

- приобретение основных средств (оборудование);

- ремонт и реконструкция коммерческой недвижимости;

- приобретение и строительство коммерческой недвижимости;

- приобретение автотранспорта и спецтехники;

- неотложные нужды предпринимателей;

- экспресс-кредиты;

- овердрафты.

Для МСБ представлены такие программы, как кредитование в рамках Государственных Программ, кредитование из собственных средств Банка и Программа Азиатского Банка Развития.

Относительно розничного бизнеса отметить, что Банк предъявляет к качеству своей работы самые высокие требования, отвечающие передовым международным стандартам.

Линейка продуктов для физических лиц весьма разнообразна и включает в себя:

- депозиты;

-залоговые и потребительские кредиты;

- ипотечные займы;

- открытие и ведение счетов;

-выпуск и обслуживание пластиковых карт;

- денежные переводы и прочие услуги передового Банка, открытого для своих клиентов.

Необходимо отметить, что за 2018 год основным целевым потребительским кредитом стал проект «Экспресс-кредитование» физических лиц. Экспресс-кредиты которые предоставляются через собственную региональную сеть, для этого был запущен проект по внедрению централизованного и интегрированного программного обеспечения РФО/РБО в Департаменте Экспресс - кредитования. Всю информацию можно видеть в режиме реального времени и принимать быстрые решения. Клиент, оформивший кредит в одном из городов РК, может произвести погашение кредита и/или внести ежемесячный взнос в любом городе по всему Казахстану, где присутствуют отделения Банка. Данная система значительно облегчает работу сотрудников Банка, так как нет необходимости делать переводы, запрашивать информацию о клиенте (№ договора) в городе, где производилась выдача кредита, также очевидны плюсы для клиента, такие как - экономия времени, денег (комиссия за перевод) и удобство оплаты.

Единое программное обеспечение РФО/РБО позволяет клиенту с положительной кредитной историей, соответствующему правилам кредитования оформить экспресс-кредит в любом регионе РК, независимо от места его прописки и проживания.

В рамках кредитной политики в 2018г. Банк проводил совместно с партнерами следующие акции:

- Скидка минус 20% в выходные дни. Только с 15-го по 18-е декабря 2018г. скидка минус 20% на кредит во всех отделениях Банка.

- Без переплаты с БИПЭК АВТО. Банк совместно с ТОО «БИПЭК АВТО» предлагает кредит без переплаты на весь ассортимент автосалона.

Розыгрыш 20 Авто + 1000 Призов. Приходите в магазины «Сулпак», покупайте технику в кредит от АО «Евразийский Банк» и участвуйте в розыгрыше.

- Мечтаете о здоровой и красивой улыбке? АО «Евразийский Банк» и сеть стоматологических клиник «Dent-Lux» предлагают уникальное решение – любые стоматологические услуги в кредит без переплаты;

- Выиграйте автомобиль вместе с АО «Евразийский Банк». В период с 1 сентября по 30 ноября 2018 г. держатели карточек Visa АО «Евразийский Банк» принимают участие в розыгрыше автомобиля и 120 подарочных сертификатов по 50 000тг.

- Совместной акции с компанией Visa и с сетью автозаправок Sinooil.

- Кредиты на покупки от АО «Евразийский Банк» в торговой сети «Fora» (электобытовой техники);

- Кредит за 5 минут;

- Кредиты на покупки АО «Евразийский Банк» в магазинах «Мечта»;

- Суперкредит 0. Воспользуйтесь кредитами на покупки от АО «Евразийский Банк» в магазинах «Планета Электроники».

Наиболее массовая для потребительского интереса акция, проводимая совместно с торговыми компаниями «Fora», «Планета Электроники», «Технодом», «Мечта» и «Sulpak».

Однако маркетинговая акция, поддержанная рекламой, работает только на привлечение потенциального заемщика в банк. После обращения в банк за консультацией необходимо удержать еще такого клиента, убедить его в том, чтобы в конечном итоге он взял кредит АО «Евразийский Банк», а не у конкурентов. Следовательно, для удержания данного клиента, привлеченного в банк даже удачной маркетинговой акцией и рекламой, нацеленной на него, в первую очередь требуются развитие и контроль сервисной составляющей в классическом банковском канале продаж – в отделении.

К ключевым областям развития и контроля качества консультирования и навыков продаж в АО «Евразийский Банк», роль которых крайне важна для привлечения «качественного заемщика», можно отнести:

- установление дружелюбного или даже заинтересованного в конечной продаже контакта в начале консультации;

- формирование предложения по кредиту в инициативном порядке (расчет суммы кредита, ежемесячного платежа и т.п.);

- работа с возражениями, включая реальное знание условий конкурентов и предложение других, более комфортных для клиента опций по продукту;

- предложение заполнить анкету или оставить информацию для оформления заявки по кредиту;

- закрепление контакта по итогам консультации, включая выдачу клиенту т.н. «якорной информации» (бланк анкеты для заполнения, распечатки ежемесячного платежа, тарифы и т.п.), чтобы в дальнейшем он смог вспомнить итоги консультации и выбрать продукт вне отделения банка.

Таким образом, привлечение и удержание «качественного заемщика», заранее планирующего крупные расходы и не имевшего ранее проблем с погашением предыдущих кредитов, состоит из двух связанных составляющих:

- выстраивание маркетинговой коммуникации, в которой он узнает себя как надежного клиента, заранее планирующего получение кредита;

- настройка сервисной составляющей в отделении продаж на поведенческую модель заемщика.

Поэтому одна из основных задач Банка при маркетинге потребительских кредитов состоит в том, чтобы правильно выйти на различные клиентские сегменты с разными показателями риска и доходности, а затем и удержать эти сегменты, чтобы они оформили кредит[11.

В случае кредитов с высоким уровнем риска такая маркетинговая задача в Банке решается либо за счет дистрибуции (POS-кредиты, агентские продажи вне отделении), либо за счет прямой настройки продукта на аудиторию с низким уровнем финансовой грамотности (микрозаймы).

Банк в соответствии с требованиями Национального Банка Республики Казахстан Банк систематически идентифицирует проблемные кредиты и создает провизии на покрытие возможных убытков. Выданные кредиты относятся к той или иной категории на основании текущего мониторинга финансового состояния заемщика, исполнения им условий кредитного договора и оценки ликвидности обеспечения кредита.

Также в соответствии с законодательством РК Банк ведет отчисления резервов на возможные потери по ссудной и приравненной к ней задолженности. Обязательные резервы представляют собой минимальные резервные требования по поддержанию остатков на депозитных счетах и в виде наличности в кассе, в соответствии с требованиями НБРК, и используются для расчета минимальных резервных требований, поэтому, Банк показывает их отдельно от денежных средств и их эквивалентов. Обязательные резервы в НБРК не ограничены в использовании.

Таким образом, кредитная политика АО «Евразийский Банк» направлена на то, чтобы сотрудники могли правильно ориентироваться в различных ситуациях и принимать верное решение, действуя в интересах банка. В принципе, возможны и такие ситуации, когда сотрудники будут действовать, отступая от философии кредитной политики банка, если данное отступление оправдано конечной целью. Следовательно, кредитная политика Банка основывается на реальном положении дел и отражает действительность, и не может быть фиктивным документом для галочки.

В течение последних нескольких лет АО «Евразийский Банк» постоянно инвестировал в направлении розничного кредитования и на сегодняшний день предлагает новые продукты и услуги клиентам, основанные на их потребностях. Самым главным результатом усилий банка является то, что около 50% клиентов - это повторные клиенты, которые уже несколько раз пользовались услугами банка. Несмотря на это, банк продолжает постоянно инвестировать в развитие и улучшение качества обслуживания.

Заключение

Юридическое толкование сущности банка производно. Оно должно опираться на экономическую основу деятельности банка. В строгом юридическом смысле в Законе "О банках и банковской деятельности в Республике Казахстан" банк определен как юридическое лицо, являющееся коммерческой организацией, которое в соответствии с законодательством правомочно осуществлять банковскую деятельность [2, с.1].

С юридической точки зрения банк определен как юридическое лицо, являющееся коммерческой организацией, которое в соответствии с законодательством правомочно осуществлять банковскую деятельность.

В результате теоретического изучения понятия банковских услуг, методов формирования портфеля банковских услуг, изучения практики предоставления банковских услуг АО «Евразийский Банк» выявления путей совершенствования банковских услуг коммерческими банками Республики Казахстан сделаны следующие выводы.

Современные коммерческие банки выполняют различные виды операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом.

В настоящее время многие банки предлагают широкий ряд продуктов, охватывающий практически все аспекты банковской деятельности при предоставлении финансовых услуг населению. В то же время другие банки в целях завоевания и прочного удержания конкурентного преимущества стремятся специализироваться на оказании строго определенных видов услуг.

В банковской сфере итогом деятельности является банковская услуга. Под услугами понимается своеобразный полезный эффект труда, не создающего материальных благ, но полезный именно как процесс. Услуга - это вид деятельности, работ, в процессе выполнения которых не создается новый, ранее не существовавший материально-вещественный продукт, но изменяется качество уже имеющегося, созданного продукта.

Список использованных источников

- Гражданский кодекс Республики Казахстан (Общая часть), принят Верховным Советом Республики Казахстан 27 декабря 1994 года (с изменениями и дополнениями по состоянию на 21.01.2019г.)

- Закон Республики Казахстан от 31 августа 1995 года № 2444 «О банках и банковской деятельности в Республике Казахстан» (с изменениями и дополнениями по состоянию на 21.01.2019г.)

- Назарбаев Н.А. Послание Президента страны народу Казахстана "Через кризис к обновлению и развитию" от 06.03.2009г.

- Анализ деятельности банков: Учебное пособие / И.К. Козлова, Т.А. Купрюшина, О.А. Богданкевич, Т.В. Немаева; Под. общ. ред. И.К. Козловой.-Мн.: Выш.шк., 2016. - 240 с.

- Анализ финансовых результатов банковской деятельности: учебное пособие. – М.: КноРус, 2015. – 160 с.

- Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева,, С.Л. Корниенко / под. ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. - М.:КНОРУС, 2015.-256с.

- Банковские операции: Учебник/под ред А. В. Печникова, О. М. Маркова, Е. Б. Стародубцева. - Москва, 2014.- 284с.

- Банковские операции: учебное пособие / под ред.О.И.Лаврушина.-М.: КНОРУС, 2015. -384 с.

- Банковское дело : учеб. для бакалавров / под ред. Е. Ф. Жукова, Ю. А. Соколова. – М. : Юрайт, 2016. – 590 с.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка. Изд.2-е, перераб. и доп.: Учебник для вузов. - М.: Логос, 2015. - 368 с.

- Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. - М.: Логос, 2017. - 152 с.

- Буевич С.Ю., Королев О.Г. Анализ финансовых результатов банковской деятельности: Учебное пособие. - М.: КНОРУС, 2014. - 160 с.

- Глушкова Н.Б. Банковское дело: Учебное пособие - М., Академический проект, 2015.-210с.

- Деньги. Кредит. Банки. Учебник// под ред.О.И. Лаврушина. - М.: КНОРУС, 2014. - 656 с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2016. - 325 c.

- Жуков Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c.

- Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания): учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М.: КНОРУС, 2014. – 368 с.

- Киреев В.Л. Банковское дело: учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2014. – 239 с.

- Колпакова, Г. М. Финансы, денежное обращение и кредит: учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М.: Юрайт, 2015. – 538 с.

- Костерина Т.М. Банковское дело: Учебник для бакалавров / Т.М. Костерина. - М.: Юрайт, 2016. - 332 c.

- Костерина Т.М. Банковское дело: Учебник для СПО / Т.М. Костерина. - Люберцы: Юрайт, 2015. - 332 c.

Приложение А

- Гражданско-правовая охрана личности гражданина (Сущность и понятие личности и гражданина)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации ( Содержание кадровой стратегии предприятия )

- Роль кадровой службы в формировании и реализации кадровой стратегии ( КАДРОВАЯ СТРАТЕГИЯ ОРГАНИЗАЦИИ)

- Ценовые войны в теории и на практике (Проблемы ценовых войн в экономике)

- Оборотные активы предприятия ( Понятие, классификация, состав и структура оборотных средств )

- Проектирование реализации операций бизнес-процесса «Транспортная доставка заказов» ( Выбор комплекса задач автоматизации )

- Ликвидность и платежеспособность банка и основы управления ими (на примере ПАО ВТБ) ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОЙ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ )

- Как организовать банк в современных условиях ( Коммерческие банки – основное звено банковской системы )

- Правила выполнения кассовых операций, установленные для кассиров. Методы проверки кассовых документов

- Коммерческие риски в торговой деятельности и пути их снижения

- Анализ коммерческой деятельности спортивной организации на примере ООО «Лига ставок» ( Спонсорство в спортивной индустрии )

- Основания для проведения оперативно-розыскных мероприятий (Виды оперативно-розыскных мероприятий и их характеристика)