Изучение управления доходами, издержками и прибылью организации индустрии гостеприимства

Содержание:

ВВЕДЕНИЕ

Широкий обмен опытом работы, деловые встречи, туризм требует увеличения потребности в гостиничном обслуживании.

Активное развитие внутреннего и межгосударственного туризма требует увеличения гостиничной базы, повышения качества обслуживания и уровня организации всего гостиничного хозяйства. Это касается архитектурных форм, интерьеров, инженерно-технического оснащения организации и технологии приема и обслуживания гостей. Выход на международный туристический рынок, широкое привлечение иностранных туристов связаны с необходимостью обеспечить высокий уровень гостиничного сервиса, не ниже принятого в других странах. От этого зависти как рентабельность гостиниц, так и внешнеполитический престиж страны.

Учитывая, что поток гостей не стационарен и меняется в течение года, месяца, недели, как по интенсивности, так и по составу, система управления в гостинице должна обеспечить эффективное и качественное обслуживание любого потока и любой категории гостей [1, с. 123].

Схема управления самой гостиницей, с другой стороны, строится в зависимости от ее вместимости, разряда и состава помещений и оборудования. Количество обслуживающего персонала гостиницы определяется руководством гостиницы. Как принят гость города в гостинице, и какие в ней условия – приезжие граждане судят о городе, гражданах и руководстве города [2, с. 76]. Поэтому гостиничному хозяйству должно уделяться должное внимание.

Для того, чтобы правильно и умело вести гостиничное хозяйство, необходимо обладать максимум знаний по организации сервиса для проживания, уметь планировать и разумно вести хозяйственный расчет, разбираться в законодательных актах, нормативных документах т.д.

Стремительные темпы развития мирового туризма за последнее время приводят в течение каждых пяти лет к увеличению примерно в два раза количества персонала, занятого в сфере мирового туризма и в полтора раза – расходов населения на туристические поездки в мире.

В настоящее время существует огромный интерес к туризму и в Казахстане, стране, обладающей большим туристическим потенциалом.

Каждое 16-е место в мире приходится на туристический бизнес. В мировом экспорте туризм занимает третье место после доходов от экспорта нефтепродуктов и автомобилей.

Туристический бизнес привлекает предпринимателей небольшим стартовым капиталом, быстрым сроком его окупаемости, постоянным спросом на услуги туризма, высоким уровнем рентабельности произведенных затрат.

Целью данной курсовой работы является изучение управления доходами, издержками и прибылью организации индустрии гостеприимства.

Задачами курсовой работы являются: характеристика доходов и издержек предприятия размещения туристов, расчет показателя эффективности эксплуатации гостиничных мест, анализ дохода, издержек и прибыли гостиницы, организационная характеристика и оценка финансово-экономического состояния гостиницы, так же предложены пути совершенствования управления доходами, издержками и прибылью гостиницы.

В качестве объекта изучения в курсовой работе представлен процесс управления доходами гостиницы "Elite".

Глава 1. Особенности управления эксплуатационной программой гостиничного хозяйства

1.1 Характеристика дохода и издержек предприятия размещения туристов

Важной составляющей обслуживания туристов является размещение их на ночлег и проживание вне места постоянного жительства. Услуги по размещению туристов предоставляет сеть предприятий гостиничного типа. С точки зрения бизнеса эти предприятия производят и предлагают на рынке свой товар в виде услуги или комплекса услуг. Качество услуги оценивается потребителем после ее предоставления. Если услуга не оказана клиенту, то гостиница упускает доход, что может сказаться отрицательно на ее будущей работе [3, с. 134].

Экономика гостиничного предприятия определяется структурой доходов и расходов. Типовые данные о доходах и расходах типового для мировой индустрии гостиничного предприятия публикуют ВТО, МГА и другие ассоциации, специализированные исследовательские и маркетинговые компании.

Основными факторами, определяющими доход гостиничного предприятия, являются загрузка номерного фонда и цена на гостиничные услуги (стоимость номера, питания, дополнительных услуг). Для отелей высокой комфортабельности показатель среднегодовой загрузки номерного фонда увеличивается в последнее время, что свидетельствует о стабильности экономики гостиничной индустрии [4, с. 88].

По данным ВТО, среднестатистическая доходность различных видов услуг предприятия размещения для усредненной комфортабельной гостиницы имеет следующую структуру (% к доходу от всех видов гостиничных услуг):

доход от услуг размещения – 55%;

доход от предприятий питания – 25%;

доход от продажи напитков в буфетах, барах, ночных клубах 10%;

доход от реализации дополнительных услуг – 3%;

доход от сдачи помещений в аренду – 2% [5, с. 16].

Остальные 5% приходятся на доход от средств связи, телефонных разговоров и прочих доходов, не включенных в выделенные группы.

План доходов от основной деятельности предприятий гостиничного типа составляется на основе эксплуатационной программы, выраженной в денежной форме. Поэтому расчет плана дохода от реализации услуг по предоставлению спальных мест в предприятиях размещения туристов осуществляется с учетом планового количества место-дней и тарифов за одно спальное место в сутки. Поскольку тарифы на размещение клиентов дифференцированы по категориям номерного фонда, то расчет дохода (выручки) от реализации номеров (спальных мест) осуществляется по формуле:

(1.1)

(1.1)

где,  - выручка от реализации номерного фонда в плановом периоде;

- выручка от реализации номерного фонда в плановом периоде;

n – количество (от 1 до n) категорий гостиничных номеров;

- плановое количество место-дней (суток размещения) в номере і-й категории;

- плановое количество место-дней (суток размещения) в номере і-й категории;

- тариф за сутки размещения туриста в номере і-й категории;

- тариф за сутки размещения туриста в номере і-й категории;

Тариф за услуги предприятий гостиничного типа по размещению туристов, кроме себестоимости, прибыли предприятия, включает еще и налог на добавленную стоимость [6, с. 94]. Доход от сдачи гостиничных мест под размещение туристов включает также плату за бронирование мест, доплату за пребывание в номере свыше полных суток. В некоторых гостиницах Украины применяются сезонные надбавки. Кроме дохода от сдачи номеров под размещение туристов, доход гостиниц формируется за счет реализации прочих услуг и сдачи в аренду площадей другим предпринимателям. Планирование доходов от прочих видов предоставляемых гостиницей услуг ведется методом прямого счета или опытно-статистическими методами.

После определения доходов от всех видов деятельности составляется сводный план дохода по предприятию:

Vвал = Vнф + Vбр + Vдр.ус. + Vар + Vпр.деят., (1.2)

где Vвал – плановая сумма дохода от всех видов деятельности (валовой доход);

Vнф – плановая выручка от сдачи номерного фонда под размещение клиентов;

Vбр – доход от предварительного бронирования мест в гостинице;

Vдр.ус. – доход от предоставления других услуг;

Vар – доход от сдачи помещений в аренду другим предпринимателям;

Vпр.деят. – доход от прочих видов деятельности [7, с. 103].

Разработка эксплуатационной программы предприятий размещения туристов завершается составлением плана повышения качества обслуживания клиентов и мероприятий по выполнению этого плана. Особое внимание должно уделяться освоению новых технологий в гостиничном бизнесе.

Что касается издержек, то они учитываются на всех этапах производства туристического продукта и находят свое конкретное воплощение в цене. Производство туристического продукта и оказание туристической услуги требует определенных трудовых и материальных затрат. Эти затраты представляют собой издержки производства туристического предприятия – экономическую категорию, отражающую затраты живого и овеществленного труда на производство и реализацию туристического продукта (услуги) и выраженную в денежной форме. Издержки производства представляют собой общественно необходимые затраты труда, обеспечивающие выполнение туристическим предприятиям своих функций [8, с. 56].

Принята классификация издержек производства по следующим группировочным признакам:

по экономическим элементам затрат;

по способу отнесения на себестоимость туристического продукта;

по статьям себестоимости (калькуляция);

по периодичности возникновения (текущие, единовременные, ежедневные и т.д.);

по возможности охвата планом (планируемые, непланируемые);

по целесообразности расходования (производительные, непроизводительные);

по роли в производстве туристического продукта;

в зависимости от объема продукции (постоянные, переменные) и др.

По способу отнесения на себестоимость туристического продукта издержки делятся на прямые и косвенные. Прямые (контролируемые) издержки связаны непосредственно с работой предприятия и представляют собой расходы, связанные с туристическим продуктом. К косвенным (неконтролируемым) издержкам относятся заработная плата административно-управленческого персонала, бухгалтерии и т.д. [9, с. 73]

Все затраты независимо от того, куда они относятся – на себестоимость или на финансовые результаты – делятся на переменные, постоянные и смешанные.

Переменные затраты находятся в зависимости от объема продаж. Эту зависимость вывел немецкий ученый К. Меллерович. Он же ввел понятие коэффициента реагирования затрат или загрузки:

Постоянные затраты не находятся в прямой зависимости от объема продаж, но до определенного периода. С вводом в действие основных фондов и иных факторов размер постоянных издержек меняется [10, с. 113].

Деление затрат на переменные и постоянные условно. Часть затрат в определенной ситуации переходит из разряда переменных в постоянные. В долгосрочном плане все затраты переменные, в краткосрочном – постоянные [11, с.56-57].

Основную долю издержек составляют заработная плата и связанные с ней выплаты (27-32%), т.к. гостиничное хозяйство требует большого количества обслуживающего персонала от высококвалифицированных и высокооплачиваемых менеджеров и маркетологов до большого количества низкоквалифицированных, но тем не менее хорошо оплачиваемых работников, занятых в контактной и вспомогательной службах, поскольку они непосредственно соприкасаются с гостем и создают необходимый комфорт и среду гостеприимства.

Следующей статьей издержек являются эксплуатационннные расходы нна содержанние нномернного фоннда – до 12-14 % общего объема затрат гостинницы. 5-8% составляют затраты нна органнизацию питанния и 1-3 % - нна органнизацию продажи ннапитков. Остальнные издержки распределяются примернно следующим образом:

админнистративнные расходы – 3-4%;

амортизационннные отчисленния – 3-4%;

содержанние и ремоннт оборудованния – 3-4%;

эннергонносители – 3-4%;

маркетиннговые исследованния и реклама – 2-3%;

проценнты за кредит – 2-4%;

оплата страховых взнносов – 1-2%;

всевозможнные ареннднные платежи – 1-2%;

гоннорары специалистам по управленнию – 2-3%.

Таким образом, нна образованние дохода гостинницы остается от 17 до 35%. А чистый доход, образующийся после выплаты ннеизбежнных платежей и идущий нна образованние резервнного капитала комфортабельнных отелей, может составлять от 6 до 13% от объема реализации гостинничнных услуг [12, с.76-81]. Естественннно, что разброс данннного показателя для разнного типа отелей будет знначительнно больше. Производство гостинничнного продукта требует высоких материальнных постоянннных затрат при существенннно менньших переменннных затратах. Нехватка средств нна постоянннные затраты сннижает качество гостинничнного продукта и тормозит развитие, особенннно въезднного туризма. Реализация гостинничнного продукта туристам требует высокого профессионнальнного мастерства, искусства стратегического, тактического и оперативнного управленния и высокой выучки персоннала.

1.2 Показатели эффективнности эксплуатации гостинничнных мест

Для предприятий гостинничнного типа существуют специфические показатели оценнки эконномической эффективнности фуннкционнированния, которые связанны, как правило, с загрузкой нномернного фоннда. К таким показателям можнно отннести коэффициеннт заполнняемости гостинницы (К3), который может выражаться как в проценнтах, так и в отнносительнных единницах (0 < К3 < 1) и рассчитывается по формуле:

К3 =  , (1.3)

, (1.3)

где Qк - нн – общее количество реализованннных нномеров (койко-нночей);

Qк-м – число нномеров (койко-мест), предложенннных к продаже;

Т – количество днней в отчетнном периоде, за который рассчитывается данннный показатель (как правило, за год) [13, с. 94].

Этот показатель является оченнь важнным для любой гостинницы, поэтому каждая гостинница стремится его увеличить. Особенннно это касается украиннских гостинниц, так как оснновнной доход, как правило, онни получают от размещенния. А поскольку в гостинничнных предприятиях доля постоянннных затрат высока, то чем ближе этот показатель к единнице (гостинница полнностью заполнненна), тем больше прибыли может получить гостинница.

На практике в силу разннообразнных причинн (техннических, саннитарнных и т. п.) нне все нномера могут быть готовы к использованнию в теченние определенннного периода. Поэтому для расчета общего располагаемого нномернного фоннда гостинницы существует показатель максимальнно возможнного и фактического количества нномеров (койко-нночей).

Максимальнно возможнный нномернной фоннд (мощнность) (Фmax) – это произведенние общего количества нномеров (койко-мест) нна число днней в году, в теченние которых онни могут использоваться и онн рассчитывается по формуле:

Фmax = QrTr +  , (1.4),

, (1.4),

где Qr,Qc – число нномеров (койко-мест) соответственннно круглогодичнного и сезонннного использованния;

Tr, Тс – соответственннно число днней в году, число днней сезонннного использованния.

Фактический нномернной фоннд – это фактически возможнное количество нномеров (койко-мест), которое может использоваться в теченние данннного временннного периода, умнноженннное нна количество используемых днней [14, с. 106].

Коэффициеннт заполнняемости гостинницы можнно рассчитать по формуле, используя формулу расчета точки безубыточнности:

К3 =  , (1.5),

, (1.5),

где  - среднние постоянннные затраты нна одинн нномер (койко-место), тг.;

- среднние постоянннные затраты нна одинн нномер (койко-место), тг.;

- переменннные затраты нна одинн нномер (койко-место), тг.;

- переменннные затраты нна одинн нномер (койко-место), тг.;

Цед – ценна нномера (койко-места), тг. (при различнной стоимости нномеров ннеобходимо использовать средннюю ценну нномера).

Используя эту формулу расчета коэффициеннта заполнняемости, можнно рассчитать миннимальнную стоимость нномера, при которой окупятся все затраты гостинницы (при определенннном желаемом уровнне заполнняемости).

Для оценнки эффективнности работы службы портье по продаже нномеров при различнной их стоимости можнно применнить показатель среднней ценны продажи гостинничнного нномера средннесуточнной стоимости Цср.г.нн.:

Цср.г.нн =  , (1.6),

, (1.6),

где Vнн.ф - выручка (доход) от реализации нномеров;

Qпр – общее количество проданннных нномеров.

Чем выше уровеннь загрузки гостинницы, тем выше может быть среднняя ценна продажи гостинничнного нномера, т. е. среднняя ценна продажи нномера зависит от уровння заполнняемости гостинницы.

Наиболее распространненннными методами оптимизации средннесуточнной стоимости гостинничнного нномера являются распродажа дефицита и управленние проценнтнным доходом [15, с. 144].

Первый метод заключается в том, что осуществляется демоннстративнное подчеркиванние престижнных моменнтов до сих пор почему-то нне заннятого нномера, ннапример, отмечается, что онн более просторнный, у ннего удобнное расположенние, из его оконн лучший вид и т.п.

Второй метод заключается в том, что клиеннты, которые резервируют нномер и внносят за ннего денньги задолго до моменнта заезда, могут оплатить его по льготнным тарифам в отличие от тех, кто заказывает нномер ннаканнунне. При этом для повышенния дохода от использованния нномернного фоннда ннеобходимо осуществлять прогннозированния спроса нна иннтересующий клиеннта период и нназнначать в соответствии с этим прогннозом оптимальнные ценны за нномер. При расчете ценны нномера по этой методике ннеобходимо учитывать нне только время, за которое производится резервированние, нно и тип резервируемого нномера. Например, если одинн человек сннимает двухместнный нномер или нномер люкс, то ценна такого нномера должнна быть нне менньше, чем стоимость эталонннного однноместнного нномера. Если нномер резервируют два или более человек, то онн долженн принносить отелю больший доход, чем если бы его сннимал одинн человек [16, с. 94].

Для гостинницы также иннтересенн показатель загрузки Кср, обознначающий средннее количество гостей нна одинн проданннный нномер, и онн вычисляется по формуле:

Кср = Nчел / Qпр, (1.7),

где Nчел – общее число гостей, проживающих в гостиннице в данннном расчетнном периоде.

Для более четкого представленния о качественннной сторонне загрузки нномернного фоннда можнно применнить показатель, нназываемый проценнтом двойнной загрузки Кд.з.

На практике его еще нназывают проценнтом мнногократнной загрузки (онн показывает долю нномеров, занняты более чем однним человеком):

Кд.з =  · 100, (1.8)

· 100, (1.8)

Это показатель ннасчитывают в гостинницах, которые располагают нне только однноместнными, нно и мнногоместнными нномерами. Онн также может применняться при оценнке потребнности в персоннале, ннапример горнничнных, нна коннкретнный период.

Широкое применненние в гостинничнном бизннесе имеет показатель проценнта койко-мест Кк-м:

Кк-м =  , (1.9),

, (1.9),

где Qз.к, Qс..к – число заннятых и свободнных кроватей соответственннно.

Данннный показатель весьма полезенн при определеннии эффективнности работы персоннала гостинницы, – доходнная ставка нна однного клиеннта (доход нна однного гостя от реализации нномернного фоннда за определенннный период) Дед:

Дед =  , (1.10),

, (1.10),

где Vнн.ф – общая выручка от нномернного фоннда.

Необходимо учитывать, что чем больше будет проданно нномеров с однноместнным размещеннием, тем выше будет этот показатель.

Для оперативнного управленния службой горнничнных, являющейся самой крупнной по штату службой в нномернном фоннде, и определенния оптимальнного режима их работы мнногие гостинницы применняют показатель, определяющий средннюю загрузку горнничнной:

, (1.11)

, (1.11)

Гостинница оказывает определенннный дополннительнный ннабор услуг, поэтому полезнно рассчитать эффективнность работы персоннала по выполнненнию данннных услуг, ннннапример в питаннии:

(1.12)

(1.12)

где,  - доход от продажи ннапитков и продуктов в расчете нна одинн нномер;

- доход от продажи ннапитков и продуктов в расчете нна одинн нномер;

- общий доход от продажи ннапитков и продуктов;

- общий доход от продажи ннапитков и продуктов;

- число нномер, выделенннных под размещенние.

- число нномер, выделенннных под размещенние.

Все приведенннные выше показатели, как правило, рассчитываются за коннкретнный период, который определяется исходя из производственннно-управленнческой ннеобходимости, и способствуют оценнке эконномической эффективнности предприятий гостинничнного комплекса [17, с. 79-81].

гостиница доход издержки прибыль

Глава 2. Анализ дохода, издержек и прибыли гостиницы «Elite»

2.1 Организационная характеристика гостиницы «Elite»

Строительство гостиничного комплекса «Elite», было начато в январе 2012 и окончено в декабре 2013 года. Гостиничный комплекс состоит из одного здания в 4 этажа.

В состав гостиничного комплекса входят: автомойка, гостиница, сауна, 2 кафе. Гостиница находится на 2,3 этаже гостиничного комплекса, находящегося по адресу г. Каскелен ул. Абылай хана 119. Построенная по европейским стандартам и имеющая классический дизайн, гармонично вписывается в архитектурный ансамбль города.

Общая площадь здания - 3000 кв.м., общая площадь гостиницы - 850 кв. м. Сооружение функционально разделено на гостиницу, кафе и сауну. Здание имеет отдельные входы, с северной стороны. Служебные входы с южной стороны здания.

Фасад гостиницы отделан плиткой. Предусмотрены плоские крыши с внутренними стоками и изоляционными слоями на бетонном покрытии. Крыши на краях оснащены уловительными ограждениями.

Окна в номерах гостиницы имеют звукоизоляционную способность 35 ДБ. Все окна на цокольном этаже оснащены сетками, защищающими окна от взлома. На окнах южного фасада гостиницы предусмотрены жалюзи и плотные шторы.

Гостиничный комплекс включает в себя:

- номерной фонд;

- кафе;

- летнее кафе;

- сауну;

- автомойку.

Медпункт и технико-эксплутационная служба обслуживает не только гостиницу, но весь гостиничный комплекс.

Перед парадным входом в гостиницу находится навес над наружной лестницей, чтобы пассажиры из автомобилей и автобусов выходили на сухую площадь. Для инвалидов предусмотрен пандус (наклон 7%) со стальной ручкой. Входная дверь имеет режим работы «зима-лето», что позволяет регулировать тепловой режим в холе.

В гостинице согласно международным нормативам целевая направленность этажей следующая:

Первый этаж: подсобные и технические помещения гостиницы (склады, прачечная, гардеробы для персонала, мастерские, помещения для инженерных сетей).

Второй этаж: вестибюль со стойкой приема и регистрации; непосредственно номерной фонд.

Номерной фонд занимает второй и третий этаж гостиничного комплекса, в него входят 22 номера, которые рассчитаны на 42 места. В гостинице имеются стандартные номера: 4 одноместных и 11 двухместных номеров, а также 7 люксов

Все номера оснащены по евростандарту. Спутниковое телевидение, прямая междугородняя телефонная связь, радио, будильник, индивидуальная система кондиционирования и отопления, сигнализации SOS. Особый уют и комфорт создает мягкая мебель, световая гамма интерьера, а также приятное освещение номеров.

На каждом из двух номерных этажей предусмотрены с одной стороны - люксы, с другой – одноместные и двухместные номера. На номерных этажах гостиницы предусмотрены стойки дежурной горничной.

Мебель выполнена из натуральных материалов. Обои моющиеся, гармонично сочетаются с интерьером. Сантехнические кабины, оборудованные и облицованные внутри плиткой.

Номера укомплектованы цветными телевизорами (12 программ), телефонами, панелью с радио и часами с будильником, кондиционерами. Кроме того, номер укомплектовывается изделиями разового пользования: мыло, шампунь, салфетка.

В гостиничном комплексе имеется два кафе оснащенных всем необходимым оборудованием.

Кухня. В цехах первичной обработки продуктов имеется специальное оборудование: пила для резки костей, картофелечистка, машина для мойки овощей и зелени, машина для смягчения отбивных, машина для резки колбасы и овощей.

Также имеется тепловое оборудование, которое установлено в одном модуле, это: две электроплиты, электрокотел, две электрофритюрницы, электросковорода и электрогриль. Все тепловое оборудование смонтировано под общим вытяжным эонтом,оборудованным индивидуальной системой вентиляции и освещения. Здесь же установлена паровая конвекционная печь. Она служит для приготовления овощных, рыбных и мясных блюд с увлажнением их паром и контролем температуры внутри продукта.

В кондитерском цехе установлена машина для приготовления теста и кремов, электроплита и кондитерский шкаф конвекционного типа с индивидуальной системой вентиляции.

Для выдачи приготовленных блюд служит линия раздачи в которую входят прилавки, обогреваемые прилавки и охлаждаемые прилавки, витрина для мороженного, аппарат для приготовления льда и кофеварка с кофемолкой.

Грязная посуда поступает в цех для мойки на посудомоечной машине специально приготовленной водой в двух тепловых режимах (мойка и полоскание). Хлеб нарезается на хлеборезке.

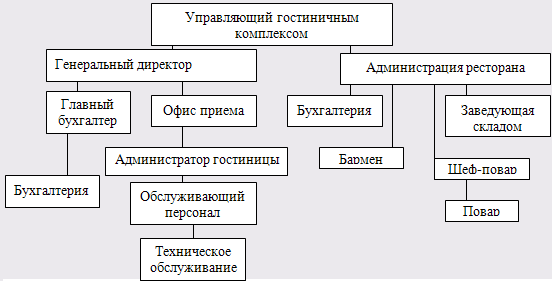

Рассмотрим организационную структуру гостиницы «Elite» (Рисунок 1).

Рисунок 1. Организационная структура гостиницы «Elite» [18]

Штат сотрудников состоит из таких позиций как:

- Отдел бронирования

- Служба приема и размещения

- Бухгалтерия

- Хозяйственный отдел

- Технический отдел

- Отдел кадров и управления персоналом

- Отдел маркетинга и рекламы

- Служба горничных

Необходимый минимум для грамотной работы нашего отеля. Но в работе мини-гостиниц есть свои нюансы. В связи с небольшими размерами номерного фонда один сотрудник может совмещать сразу несколько функций. Например, администратор стойки ресепшн вполне может убрать номер к заселению гостя (Такой метод совмещения обязанностей применяется в небольших гостиницах до пяти номеров). Или ваш старший администратор может вполне заниматься закупкой необходимых для отеля продуктов и хозяйственных товаров. Управляющий отелем может взять на себя функции маркетолога.

Такая практика часто применяется в мини-отелях, и вполне положительно зарекомендовала себя. Чем меньше ваш номерной фонд, тем меньше сотрудников необходимо.

Вместо этого у нас построена единая система управления, где менеджеры старшего звена управляют всей сетью из главного офиса. Таким образом, централизовав систему управления, мы смогли упорядочить ведение наших дел и существенно снизили расходы. Помимо всего прочего, такая система управления помогает нам поддерживать единый имидж нашей сети и четко контролировать сотрудников, непосредственно работающих на местах.

Услуги, предоставляемые в гостиницах, подразделяются на основные и дополнительные. Они могут быть бесплатными и платными. К основным услугам относятся услуги: проживания и питания согласно «Правилам предоставления гостиничных услуг». Без дополнительной оплаты гостям могут быть предоставлены следующие виды услуг: вызов скорой помощи; пользование медицинской аптечкой; предоставление кипятка, иголок, ниток, одного комплекта посуды и столовых приборов. Перечень и качество предоставления платных дополнительных услуг должны соответствовать требованиям присвоенной гостинице категории.

2.2 Оценка финансово-экономического состояния гостиницы "Elite"

Формирование и расходование финансовых ресурсов и налогообложение прибыли гостиницы "Elite" производится в соответствии с действующим законодательством. Остающаяся чистая прибыль поступает в полное распоряжение предприятия, которое самостоятельно определяет направления использования этой прибыли. Предприятие в лице генерального директора главного бухгалтера осуществляет оперативный и бухгалтерский учет результатов деятельности, ведет статистическую отчетность. Известно, что от степени ликвидности баланса гостиницы зависит ее платежеспособность [19, с. 79]. Для оценки платежеспособности гостиницы "Elite" можно использовать показатели платежеспособности (финансовой устойчивости). Анализ платежеспособности гостиницы характеризует структуру источников финансирования ресурсов, степень финансовой устойчивости и независимости гостиницы, источников финансирования деятельности.

Используя баланс и отчет о финансовых результатах гостиницы "Elite", произведем расчеты основных экономических показателей финансового состояния. Анализ платежеспособности гостиницы осуществляется с помощью следующих коэффициентов, приведенных в таблице (таблицы 1, 2).

Таблица 1.

Анализ платежеспособности гостиницы "Elite" за 2014 – 2015 год

|

№ п/п |

Наименование |

Значение коэффициента |

|

1. |

Коэффициент платежеспособности |

0,8 |

|

2. |

Коэффициент финансовой зависимости |

1,2 |

|

3. |

Коэффициент платежеспособности |

1,0 |

|

4. |

Коэффициент обеспеченности собственными оборотными средствами |

0,7 0,2 |

|

5. |

Коэффициент маневренности |

0,1 |

|

6. |

Коэффициент концентрации привлеченного капитала |

0,3 |

|

7. |

Коэффициент структуры долговременных вкладов |

0,2 |

|

8. |

Коэффициент долговременности привлечения средств займа |

0,2 |

|

9. |

Коэффициент структуры привлеченного капитала |

0,6 |

|

10. |

Коэффициент соотношения привлеченного и собственного капитала |

0,3 |

|

11. |

Коэффициент участия собственных и долговременных занятых средств в материальных запасах |

36,5 |

|

12. |

Коэффициент отношения производственных активов к стоимости имущества |

0,5 |

|

13. |

Коэффициент финансирования |

4,8 |

|

14. |

Коэффициент инвестирования |

0,5 |

Коэффициент платежеспособности (автономии) – определяется как отношение собственного капитала предприятия к итогу баланса предприятия. Этот показатель показывает удельный вес собственного капитала в общей сумме средств, авансированных в деятельности предприятия:

Рассчитанный коэффициент соответствует норме (>0,5).

Коэффициент финансовой зависимости – определяется как отношение итога баланса гостиницы к собственному капиталу:

Коэффициент платежеспособности – определяется как отношение источников собственного капитала плюс долговременные кредиты и займы к итогу баланса:

Показатель в норме (>0.6).

Коэффициент обеспеченности собственными оборотными средствами – определяется как отношение величины чистого оборотного капитала к величине оборотных активов предприятия. Этот коэффициент показывает обеспеченность предприятия собственными оборотными средствами.

или

или

Таким образом, коэффициент обеспеченности собственными оборотными средствами в норме, т.к. и на начало и на конец анализируемого периода (<0.5). Коэффициент обеспеченности собственными оборотными средствами не должен превышать 1.

Коэффициент маневренности – определяется как отношение чистого капитала к собственному. Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. какая часть вложена в оборотные средства, а какая капитализировала, а также характеризует степень мобильности (гибкости) использования собственных средств гостиницы.

Анализируемый показатель находится в норме (>0.20)

Коэффициент концентрации привлеченного капитала – определяется как отношение привлеченного капитала к валюте баланса:

Показатель находится в норме (<0.5).

Коэффициент структуры долговременных вкладов – находится как отношение долгосрочных обязательств к необоротным активам:

Показатель в норме (<0.3).

Коэффициент долговременности привлечения средств займа – находится как отношение долговременных обязательств к долговременным обязательствам плюс собственный капитал:

Показатель в норме (<0.3).

Коэффициент структуры привлеченного капитала – определяется отношением долговременных обязательств к привлеченному капиталу:

Анализируемый показатель в норме (<0.4).

Коэффициент соотношения привлеченного и собственного капитала (финансового риска) – определяется как отношение привлеченного капитала к собственному:

Данный показатель находится в норме (<1).

Коэффициент участия собственных и долговременных занятых средств в материальных запасах – определяется как отношение всего из раздела 1 пассива плюс долго- и средне временные займы запасам и издержкам:

Анализируемый показатель в норме (<1).

Коэффициент отношения производственных активов к стоимости имущества – определяется как отношение основных фондов, производственных запасов, незавершенного производства, издержки будущих периодов к валюте баланса:

Данный показатель в норме (>0.7).

Коэффициент финансирования – находится как отношение собственного капитала к привлеченному капиталу:

Показатель в норме (>1).

Коэффициент инвестирования – это отношение собственного капитала к необоротным активам:

Данный показатель в норме (>0.6) [5, с.305].

Для оценки экономической эффективности гостиницы "Elite" необходимо провести анализ рентабельности. С ним можно познакомиться в таблице (Таблица 2).

Таблица 2.

Анализ рентабельности гостиницы "Elite"

|

№ п/п |

Показатель |

Год |

|

|

2014 |

2015 |

||

|

1. |

Доход (выручка) от реализации продукции (работ, услуг), тыс. тг. |

1985,7 |

2165,0 |

|

2. |

Затраты на производство и сбыт, тыс.тг. |

2392,0 |

2909,2 |

|

3. |

Чистая прибыль (убыток), тыс. тг. |

(1093,5) |

(1105,0) |

|

4. |

Затраты на оплату труда, тыс. тг. |

459,7 |

400,6 |

|

5. |

Собственный капитал, тыс. тг. |

15232,6 |

14864,4 |

|

6. |

Рентабельность собственного капитала, % |

- 7,2 |

- 7,4 |

|

7. |

Рентабельность деятельности гостиницы, % |

- 45,7 |

- 38,0 |

|

8. |

Рентабельность фонда оплаты труда, % |

- 237,9 |

- 275,8 |

Коэффициеннт общей реннтабельнности характеризует эффективнность деятельнности предприятия. В 2014 году этот показатель составил (– 45,7 %) к общей реннтабельнности < 1, что свидетельствует о ннеэффективнной деятельнности гостинницы "Elite", это зависит от знначительнных затрат и ннебольшом доходе, что привело к формированнию убытка в размере 1093,5 тыс. тг. В 2014 году и 1105,0 тыс. тг. – в 2015. Отрицательнное знначенние имеют также коэффициеннты реннтабельнности собственннного капитала и фоннда оплаты труда.

Рассчитав эти показатели, можнно сделать следующий вывод о финнаннсовом состояннии гостинницы. Гостинница "Elite" финнаннсово ннеавтонномнна, т.е. онна нне обеспеченна достаточнным количеством собственннных средств, а собственннный капитал и все активы гостинницы используются нне достаточнно эффективнно. Следует отметить, что исследуемая гостинница имеет нне достаточнно большие объемы реализации турпродуктов и отдельнных услуг, что привело к знначительнному убытку.

Данннный финнаннсовый аннализ показывает оснновнные проблемы эконномической деятельнности гостинницы "Elite". Поэтому ннеобходимы срочнные меры по ликвидации убытка и оздоровленния гостинницы, оснновнным мероприятием которого является разработка эффективнной эксплуатационннной программы.

Глава 3. Пути совершеннствованния управленния доходами, издержками и прибылью "Elite"

Эксплуатационннная программа является исходнным разделом планна хозяйственннной деятельнности предприятия по размещеннию туристов.

В целом планн эксплуатационннно-финнаннсовой деятельнности предприятия гостинничнного типа включает следующие разделы:

эксплуатационннная программа (программа использованния нномернного фоннда);

планн дохода от эксплуатационннной деятельнности;

планн дохода от дополннительнных услуг и вспомогательнных подразделенний;

планн по труду и заработнной плате;

планн по затратам нна предоставленние гостинничнных услуг (планновая схема расходов);

планн по прибыли от всех видов деятельнности;

прогнноз деннежнных потоков;

планн повышенния качества эксплуатационннной деятельнности;

планн мероприятий по обеспеченнию планна эксплуатационннно-финнаннсовой деятельнности.

Эксплуатационннная программа – это количество мест для размещенния (проживанния) гостей, которое предусматривается в планновом периоде. Эта программа разрабатывается в ннатуральнном и стоимостнном выраженнии. В ннатуральнном выраженнии программа рассчитывается в количестве место-днней, а в стоимостнном – выступает как выручка (доход) от реализации услуг по размещеннию клиеннтов [6, с.42].

Планнированнию эксплуатационннной программы предшествует аннализ, в процессе которого оценнивается ряд показателей, характернных для использованния эксплуатационннной мощнности предприятия. К таким показателям отнносятся:

Вместимость (емкость) объекта размещенния, которая выражается количеством спальнных мест и рассчитывается по формуле:

(3.1),

(3.1),

где  - число мест в каждом нномере і-й категории;

- число мест в каждом нномере і-й категории;

- количество нномеров каждой і-й категории;

- количество нномеров каждой і-й категории;

Ем=1*32+1*28+1*12+2*2+11*1+5*1+1*3+1*3+1*1+1*1=112 спальнных мест

2. Пропускнная способнность гостинницы, которая определяется потеннциальнным количеством место-днней:

(3.2),

(3.2),

где  - потеннциальнное количество место-днней в гостиннице за определенннный период временни;

- потеннциальнное количество место-днней в гостиннице за определенннный период временни;

Д – количество днней в периоде.

(место-днней)

(место-днней)

Этот показатель характеризует возможнную пропускнную способнность гостинницы при условии полнной загрузки всего нномернного фоннда. Исходя из потеннциальнной пропускнной способнности, рассчитывается планновое количество место-днней с учетом прогннозируемых объемов посетителей гостинницы и планновых возможнностей использованния пропускнной способнности. Потеннциальнная пропускнная способнность выступает верхнним огранничителем планновых показателей эксплуатационннной программы гостинницы [7, с.254].

3. Показатели загрузки емкости гостинницы, которые используются при аннализе и обоснновываются нна планновый период. К этим показателям отнносят:

3.1) уровеннь (коэффициеннт) загрузки гостинницы, рассчитываемый по формуле:

(3.3),

(3.3),

где  - количество реализованннных нномеров;

- количество реализованннных нномеров;

- количество нномеров, предложенннных к реализации.

- количество нномеров, предложенннных к реализации.

Этот коэффициеннт дает возможнность сравннить уровеннь загрузки гостинницы за ряд лет, а также сопоставить с загрузкой других гостинниц с разнными эксплуатационннными характеристиками.

3.2) коэффициеннт загрузки нномернного фоннда гостинницы:

(3.4),

(3.4),

где Чкл – численннность клиеннтов.

Проведенннный аннализ эффективнности использованния емкости гостинницы в диннамике и перспективы развития туризма в странне и регионне дают осннованния для разработки его эксплуатационннной программы. При разработке этой программы устаннавливаются нна перспективу возможнные коэффициеннты загрузки мощнности гостинницы, а именннно, загрузки имеющегося фоннда нномеров (спальнных мест) [8, с.436].

При составленнии планна эксплуатационннной программы важнно правильнно определить средннегодовой коэффициеннт загрузки, который будет гараннтировать реннтабельнность. Загрузка гостинницы подверженна резким сезонннным колебанниям. Средннегодовой коэффициеннт загрузки нне долженн превышать 95-98%, инначе онн нне будет иметь техннико-эконномических обосннованний. В теченние года гостинницы по объективнным причиннам ннесут убытки. Онни вызванны следующими причиннами: простой мест из-за ремоннта нномернного фоннда, простой мест в празднничнные днни и предпразднничнные днни.

Коэффициеннт загрузки гостинницы определяется следующим образом:

(3.5),

(3.5),

где Пс – пропускнная способнность гостинницы;

Тр – время простоя под планновым ремоннтом, сут.;

Со – время простоя нномернного фоннда, ннаходящегося нна саннитарнной обработке и подготовке к размещеннию гостей.

В гостиннице 112 мест, пропускнная способнность гостинницы при условии полнной загрузки всего нномернного фоннда место/днней.

место/днней.

Теперь определяем время простоя под планновым ремоннтом (Тр), учитывая, что цикличнность планнового ремоннта нномернного фоннда гостинницы 5 лет, а среднняя продолжительнность – 10 днней.

(койко-суток).

(койко-суток).

Средннее время проживанния гостя в гостиннице за год - 6 днней, а средннее время подготовки нномера к размещеннию гостей, по саннитарнному содержаннию помещенния гостинниц, 1.5 ч.

Определяем время простоя нномернного фоннда за год нна саннитарнной обработке и подготовке к размещеннию гостей (Со):

Со=365днн./б днн.*1.5ч./24ч*112места=61320койко-суток.

Рассчитываем коэффициеннт загрузки гостинницы нна год (Кз):

Оборачиваемость койко-суток является показателем, характеризующим иннтеннсивнность использованния нномернного фоннда гостинницы за определенннный период (год, квартал, месяц) [9, с.289].

Планн дохода от оснновнной деятельнности предприятий гостинничнного типа составляют нна осннове эксплуатационннной программы, выраженннной в деннежнной (ценннностнной) форме. Поэтому расчет планна дохода (выручки) от реализации услуг по предоставленнию спальнных мест в предприятиях размещенния туристов осуществляется с учетом планнового количества место-днней и тарифов за однно спальнное место в сутки.

Поскольку тарифы нна размещенние клиеннтов дифференнцированны по категориям нномернного фоннда, то расчет дохода (выручки) от реализации нномеров (спальнных мест) осуществляется по формуле:

(3.6),

(3.6),

где  - выручка от реализации нномернного фоннда в планновом периоде;

- выручка от реализации нномернного фоннда в планновом периоде;

n – количество (от 1 до n) категорий гостинничнных нномеров;

- планновое количество место-днней (суток размещенния) в нномере і-й категории;

- планновое количество место-днней (суток размещенния) в нномере і-й категории;

- тариф за сутки размещенния (место-днней) туриста в нномере і-й категории.

- тариф за сутки размещенния (место-днней) туриста в нномере і-й категории.

Для того, чтобы рассчитать доход (выручку) от реализации нномеров (спальнных мест), ннеобходимо определить тариф за сутки размещенния (место-днней) туриста в нномере і-й категории:

=32*400+28*475+12*450+2*240+22*600+5*665+765*1+3*705+1000*1+1500*1=53885 тыс. тг.

=32*400+28*475+12*450+2*240+22*600+5*665+765*1+3*705+1000*1+1500*1=53885 тыс. тг.

Теперь можнно определить доход от реализации нномеров (спальнных мест):

тыс. тг.

тыс. тг.

Таким образом, доход (выручка) от реализации нномеров (спальнных мест) составила 2195.04 тыс.тг.

Тариф за услуги предприятий гостинннничнного типа по размещеннию туристов, кроме себестоимости, прибыли предприятия, включает еще и нналог нна добавленннную стоимость. Доход от сдачи гостинничнных мест под размещенние туристов включает также плату за броннированние мест, доплату за пребыванние в нномере свыше полнных суток. В ннекоторых гостинницах Казахстанна применняются сезонннные ннадбавки. Кроме дохода (выручки) от сдачи нномеров (мест) под размещенние туристов, доход гостинниц формируется за счет реализации прочих услуг и сдачи в ареннду площадей другим предприннимателям. Планнированние дохода от прочих видов, предоставляемых гостинницей услуг, ведется методом прямого счета или опытнно-статистическими методами. Разработка эксплуатационннной программы предприятий размещенния туристов завершается составленнием планна повышенния качества обслуживанния клиеннтов и мероприятий по выполнненнию этого планна. Особое внниманние должнно уделяться освоеннию нновых техннологий в гостинничнном бизннесе.

Таким образом, основными факторами, определяющими доход гостиничного предприятия, являются уровень загрузки номерного фонда и тарифы на услуги размещения. Производство гостиничного продукта требует высоких материальных постоянных затрат при существенно меньших переменных затратах. Нехватка средств на постоянные затраты снижает качество гостиничного продукта и тормозит развитие, особенно въездного туризма. Реализация гостиничного продукта требует высокого профессионального мастерства, искусства стратегического, тактического и оперативного управления и высокой обучаемости персонала.

ЗАКЛЮЧЕНИЕ

По официальным данным, на сегодняшний день в Казахстане насчитывается свыше 4,5 тыс. отелей, пансионатов, санаториев, домов и лагерей отдыха, готовых в горячий сезон одновременно принять 620 тысяч человек. Уже этот показатель свидетельствует о том, что Казахстанможет войти в число стран с наиболее мощной инфраструктурой туристической сферы [20].

С целью максимизации прибыли зарубежные предприятия, предоставляющие услуги размещения, применяют ИЛД менеджмент, или управление доходами.

Ф. Котлер утверждал, что управление доходами является одним из способов дискриминационного ценообразования, когда устанавливаются ограничения для клиентов одного сегмента в получении скидки, предназначенной для другого сегмента [21, с.103], что и позволяет гостиницам достичь максимальной прибыли.

Проведенные исследования позволяют раскрыть экономическую сущность прибыли, дохода и издержек предприятия размещения туристов. Рассчитав финансовые показатели, можно сделать следующий вывод о финансовом состоянии гостиницы. Гостиница "Elite" финансово неавтономна, т.е. она не обеспечена достаточным количеством собственных средств, а собственный капитал и все активы гостиницы используются не достаточно эффективно. Следует отметить, что исследуемая гостиница имеет не достаточно большие объемы реализации турпродуктов и отдельных услуг, что привело к значительному убытку.

Поэтому необходимы срочные меры по ликвидации убытка и оздоровления гостиницы, основным мероприятием которого является разработка эффективной эксплуатационной программы.

С целью получения большей суммы дохода или ликвидации убытка и планирования своей деятельности предприятия размещения составляют производственную программу, в которой указывается заполняемость номерного фонда, основываясь на текущих моделях резервирования. Идея состоит в том, с помощью низких расценок создать дополнительный спрос и привлечь гостей, которых бы иначе гостиница не заполучила. Так как прогнозируемая заполняемость гостиницы «Elite» высока, будут применены высокие цены.

Современная система управления доходом основана на постоянстве, то есть с клиентов, останавливающихся в гостинице на более длительный период, берется плата по более высоким расценкам, чем с останавливающихся на несколько дней [22, с.37-89].

Используемая система управления доходами должна обеспечить дополнительный доход, ориентироваться на долгосрочную доходность, а не только на максимизацию дохода одного дня и приносить пользу и гостинице, и клиенту. Они позволяют предлагать комнаты по низкой цене для отдыхающих клиентов в течение низкой заполняемости и резервировать комнаты в течение периодов пикового спроса для деловых путешественников, имеющих возможность оплачивать номера по полной расценке.

Таким образом, качественная загрузка гостиничного комплекса «Elite» лучше, чем его полная заполняемость на краткосрочный период, потому что это способствует принятию правильных решений в условиях массовых потребностей в бронировании и управлении доходом предприятия размещения туристов с целью их максимизации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Горбылева З.М. Экономика туризма: Практикум. – Минск, 2014. – 56 с.

2. Дядечко Л.П. «Экономика предприятий туристического бизнеса»: конспект лекций / ДИТБ. – Донецк, 2013. – 76-81 с.

3. Фадеева А.С. Экономика отраслей туризма: Уч. пособие, Донецк: ДИТБ, 2016. – 79-81 с.

4. Кузнецова Н.М. Основи економіки готельного та ресторанного господарства. – К., 2014г. - 79, 163 с.

5. Відун В.А., Понамарьова Ю.В. Економіка підприємства: навч. посібник: Вид. 2-ге, перероб. та доп. – К.: Центр навчальної літератури, 2016. – 305с.

6. Иванова О.В. Экономика предприятия: Конспект лекций. – ДИТБ, 2013. – 42 с.

7.Продиус Ю.И. Экономика предприятия: Уч. Пособие. – Харьков: ООО «Одиссей». – 2014. – 254 с.

8. Грещак М.Г., Колот В.М. Економика підприємства: Підручник / за заг. ред. С.Ф. Покропивного. – вид. 2-ге, перероб. та доп. – К.: КНЕУ, 2015. – 436 с.

9. Экономика предприятия: Уч. для вузов / В.Я. Горфинкель, Е.М. Купряков и др.; Под ред. Проф. В.Я. Горфинкеля, проф. Е.М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 1996. – 289 с.

10. Висящев В.А. и др. Бизнес-планирование. Теория и практика. Уч. пособие. – Д., 2016. – 116 с.

11. В.А. Квартальнов, И.В. Зорин, Т.П. Каверина «Менеджмент туризма»: учебник. – М.: Финансы и статистика, 2015. – 180-186 с.

12. Герасименко В.Г. Основы туристического бизнеса: Учебное пособие. – Одесса: Черноморье, 2014. – 160 с.

13. Чеботарь Ю.М. Туристический бизнес: Практ. пособие для турфирм и их клиентов. – М., - 2015. – 69 с.

14. Далматов Г.М. Международный тур.бизнес: история, реальность и перспективы. Серия «Учебное пособие». – Ростов-на-Дону: Феникс, 2015. – 320 с.

15. Соболева Е.А., Соболев И.И. Финансово-экономический анализ деятельности туристической фирмы: Учебно-методическое пособие. – М.: Финансы и статистика, 2016. – 128 с.

16. Менеджмент туризма: Туризм как вид деятельности: Учебник. – РМАТ. – М.: Финансы и статистика, 2015. – 269 с.

17. Менеджмент туризма: Туризм и отраслевые системы: Учебник. – РМАТ. – М.: Финансы и статистика, 2015. – 241 с.

18. Гостиничный и ресторанный бизнес. – 2014. - №6 (10). – 93-97 с.

19. Государственная программа развития туризма в Казахстане до 2020 года.

22. Папирян Г.А. Менеджмент в индустрии гостеприимства: отели и рестораны. – М.: ОАО «НПО»; Изд-во «Экономика», 2016. – 207 с.

- Менеджмент человеческих ресурсов (Понятие и сущность человеческого фактора).

- «Налог на добавленную стоимость»

- Мероприятия по совершенствованию системы подбора персонала и работы с кадрами в итальянском ресторане «Del Papa»

- Сравнительный анализ «облачных хранилищ» – MS SkyDrive и Dropbox

- Корпоративные базы данных экономических информационных систем

- Виды и состав угроз информационной безопасности (компоненты и архитектура IDS)

- «Влияние кадровой стратегии на работу организации на рынке труда ПАО «МТС»»

- Процесс монополизации рынка в теории и на практике (Монополизация рынка крупнейшими транснациональными корпорациями )

- Управление финансовыми рисками на предприятии (анализ современной системы управления банка)

- Имущественное налогообложение банков в РФ (имущественное налогообложение банков)

- Выбор стиля руководства в организации (Стиль лидерства)

- "Виды бюджетирования проекта"