Изучение механизма применения действующих форм и видов налогового контроля, оценка их эффективности

Содержание:

Введение

На сегодняшний день налоговый контроль является одним из важнейших методом надзора государственных органов за выполнением лицами обязанности уплачивать налоги в бюджет в соответствии с нормами налогового законодательства.

Налоговый контроль направлен на обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственные внебюджетные фонды).

Целью налогового контроля является предупреждение и выявление налоговых правонарушений (в том числе налоговых преступлений), а также привлечение к ответственности лиц, нарушивших налоговое законодательство.

В настоящее время эта тема является очень актуальной, так как многие предприятия, занимающиеся коммерческой деятельностью, стремятся любыми возможными и невозможными способами уклониться от уплаты налогов, чем нарушают законодательство РФ, ведь в соответствии с действующим налоговым законодательством и другими нормативными актами плательщики обязаны уплачивать указанные платежи в установленных размерах и в определенные сроки.

Но, к сожалению, в практике работы юридические и физические лица допускают несвоевременную уплату налогов и других обязательных платежей в связи с рядом объективных и субъективных причин. В связи с этим сегодня перед налоговыми органами встает серьезная проблема - контроль над правильностью, своевременностью и полнотой взимания налогов и его совершенствование.

Налоговый контроль представляет собой систему действий налоговых и иных государственных органов по надзору за выполнением налогоплательщиками, плательщиками сборов, налоговыми агентами норм налогового законодательства.

В соответствии с законодательством о налогах и сборах, налоговый контроль возлагается на налоговые органы, таможенные органы, органы государственных внебюджетных фондов.

Следует отметить, что в процессе осуществления мероприятий по налоговому контролю и налоговые органы, и таможенные органы, и органы государственных внебюджетных фондов активно взаимодействуют друг с другом, а также с другими министерствами и ведомствами, входящими в систему органов исполнительной власти.

Целью данной курсовой работы является изучение механизма применения действующих форм и видов налогового контроля, оценка их эффективности.

Задачи данной работы:

- Рассмотреть понятия и виды налогового контроля, органы, уполномоченные по контролю и надзору в области налогов и сборов.

- Определить принцип организации налоговых проверок: камеральной и выездной налоговой проверки.

- Выявить основные проблемы осуществления и пути совершенствования налогового контроля.

Для написания курсовой работы использовалось достаточно литературы, но основным источником являлся Налоговый кодекс РФ [2] в котором закреплены основные положения о налоговом контроле в Российской Федерации.

Глава 1. Налоговый контроль

1.1 Понятия, элементы и значение налогового контроля

Налоговый контроль – это профессиональная деятельность уполномоченных органов, реализуемая в определенных формах для получения информации по вопросу соблюдения норм соответствующего законодательства с последующей проверкой своевременности и полноты уплаты обязательств плательщиками. [9. C. 17]

Современные виды налогового контроля можно классифицировать, исходя из времени его проведения. Принимая за основу место проведения, подразделяется налоговый контроль на выездной и капитальный.

Однако наиболее распространенными сегодня являются четыре основные формы контроля: [7. C. 11]

- государственный;

- мониторинг и постоянный оперативный контроль;

- выездной и камеральный;

- административный.

Ответственность за качественное проведение любой из перечисленных форм в РФ лежит на налоговых органах. Итак, остановимся подробнее на каждой из них.

Налоговый контроль – это форма учета, воздействие которой направлено на решение задач по учету субъектов хозяйствования, имеющих определенные налоговые обязательства, а также на достижение других целей, имеющих огромное значение для налогообложения. [11. C. 19]

Основные задачи налогового контроля, связанного с мониторингом, находятся в плоскости получения оперативной информации в деятельности любого налогоплательщика. В данную категорию может быть включен и учет налоговых поступлений.

Основу выездного и камерального налогового контроля составляет отслеживание своевременности уплаты налоговых обязательств. За инструмент осуществления такого контроля принимаются различные проверки.

Административный налоговый контроль – это осуществление контроля участников различных отношений в сфере налогообложения. Данные участники наделяются некоторыми полномочиями при проведении налогового администрирования. ]12. C. 33]

Функции налогового контроля тесно взаимодействуют с функциями налогов. Другими словами, контроль в сфере налогообложения должен осуществлять фискальную, экономическую и контролирующую функции. Так, его фискальная функция заключается в использовании специальных методов проведения контроля с целью сведения к минимуму количества плательщиков, которые уклоняются от уплаты своих обязательств.

Экономическая функция заключается в своевременном определении высокой вероятности возникновения рисков по снижению налоговых поступлений в доходную часть бюджетов различных уровней.

Контролирующая функция не требует дополнительных пояснений и расшифровок, ее сущность заключается в самом названии.

Подытоживая сказанное выше, можно с уверенностью утверждать, что налоговый контроль – это совокупность специальных элементов общей системы, в числе которых находятся и налоговые органы, и инструменты, с использованием которых он осуществляется (начиная от математических методов и заканчивая аудитом).

Данное понятие относится к эффективным механизмам государственной налоговой политики.[13. C. 25]

1.2 Формы и методы налогового контроля

Налоговый контроль – это, прежде всего, целенаправленная деятельность налоговых органов, обеспечивающая строгое выполнение двух основных задач. [11. C. 39]

Первая – это государственное регулирование экономикой и исполнение налогового бюджета. Системно контроль обеспечивает непрерывное поступление финансовых средств в казну государства. Все используемые для достижения этих целей формы и методы налогового контроля постоянно совершенствуются.

Контроль со стороны налоговых организаций обеспечивает регулирование качественного исполнения должностных обязанностей руководящими лицами в сфере правильного налогообложения различных форм собственности и видов хозяйственной деятельности, исследуя субъект в целом, выявляя основания для осуществления дополнительных налоговых вливаний в бюджет, устанавливая меру ответственности для руководящих лиц за совершение ими вольных или невольных правонарушений.

Налоговый контроль включает следующие элементы: субъект и объект налогового контроля, применяемые формы и методы контроля, проводимые мероприятия и порядок их выполнения. [12. C. 27]

Контроль налогоплательщиков, как юридических, так физических лиц, осуществляется при помощи различных форм и начинается он сразу, с момента регистрации.

Оперативный учет поступлений различных налогов ведется отдельно по каждому юридическому лицу. Также осуществляется налоговый контроль расходов физических лиц в соответствии с их доходами.

Оперативный бухгалтерский учет поступлений налоговых сумм от юридических лиц, контроль расходов-доходов ИП служат основой для камеральной проверки налогоплательщиков.

Налоговые администрации или иные контролирующие органы, включаемые в список проверяющих организаций для каждого юридического или физического лица, относятся к субъектам, имеющим право осуществлять налоговый контроль. [14. C. 22]

Объектом контроля является хозяйственная деятельность любого налогоплательщика, включенного в утвержденный план-график, за определенный прошедший период. Организация налогового контроля включает в себя цельный механизм, который обеспечивает выполнение заданных государственных задач в строгом соответствии с нормами налогового и административного кодекса.

В зависимости от вида проверки определяется объем изучаемых финансово-хозяйственных операций, а также утверждается порядок и используемые методы при выполнении налогового контроля, создается программа проверки предприятия.

НК РФ предусматривает два типа контроля: камеральная проверка и выездная. Они отличаются друг от друга по месту проведения и применяемым методам контроля, а также объемом финансовых документов, охваченным проверкой за определенный отчетный период. [7. C. 34]

Налоговый контроль может осуществляться методом сплошного сопоставления финансовой документации или быть выборочным и охватывать определенные финансовые документы за отдельные налоговые периоды.

По объему рассматриваемых вопросов он может быть комплексным, выборочным и целевым. По способу организации налоговый контроль может быть плановым или внеплановым. [14. C. 39]

Контроль деятельности любого предприятия, как камеральный, так и выездной, обязательно предусматривает изучение представленной налоговой отчетности, которая включает несколько этапов. Это проверка сроков предоставления отчетности по установленным налогам, ее визуальный осмотр, проверка отчетности на арифметику, контроль правильности исчисления ставок и применения государственных льгот, проверка исчисления налогооблагаемой базы и отчетности в целом. [8. C. 28]

Для выполнения налогового контроля используются внутренние и внешние информационные источники. К внутренним источникам относится финансовая отчетность, полученная от самого налогоплательщика, на основании которой выявляются конкретные методики отбора налогоплательщиков для проведения последующей проверки.

Для сравнительного отбора подбираются определенные налогоплательщики с усредненными показателями по видам деятельности и в целом по отрасли.

Далее производится анализ предоставляемой отчетности по фактическим показателям: динамика изменения показателей и их соотношение за несколько отчетных налоговых периодов. [11. C. 19]

При выявлении отчетных данных, резко отличающихся от средних, проводятся более детальные анализы соотношения затрат к объемам по реализации. Отбор на основе внешних информационных источников осуществляется на основе представленных данных из департамента, антимонопольных органов, банковских учреждений, СМИ и т.п.

В ходе сопоставления всех документов, в результате предварительного подбора налогоплательщиков, подлежащих налоговому контролю, и составляется годовой план-график проверок.

Основанием для обязательного включения в годовой план-график для налогового контроля служат выявленные существенные факты нарушений налогового кодекса, нарушения, выраженные в постоянном непредставлении финансовой отчетности, свидетельствующие о фактическом и сознательном уклонении от контроля деятельности субъекта. [11. C. 37]

Ликвидация и реорганизация субъекта тоже являются основанием для проведения проверки.

Формами налогового контроля являются способы определенного выражения в организации некоторых контрольных действий. К ним могут быть отнесены: взятие объяснений с плательщиков, проверки учетных данных, а также проведение осмотра территорий и помещений, которые могут быть использованы для получения дохода.

Основные формы налогового контроля могут быть подразделены на несколько групп по определенным основаниям.

Так, во-первых, основываясь на времени его проведения, выделяют такие виды: предварительный, проводимый до отчетного периода по каждому виду сбора, до принятия решения по вопросу предоставления налоговых льгот плательщику либо изменения сроков соответствующих уплат в бюджет; текущий, осуществляемый в отчетный период; последующий, проводимый по завершении отчетного периода с использованием результатов анализа и ревизии финансовой и бухгалтерской документации.

Во-вторых, формы налогового контроля классифицируются, исходя из субъектов, представленных следующими службами: налоговыми и таможенными органами; органами внебюджетных государственных фондов.

В-третьих, налоговый контроль может быть выделен в зависимости от места его проведения: выездной (по месту нахождения плательщика); капитальный (по месту расположения соответствующей службы). [14. C. 53]

Существуют и другие формы налогового контроля, исходя из его определения. Другими словами, данный термин подразумевает осуществление вида деятельности государственных органов, реализуемого в определенных формах для получения необходимой информации о соблюдении принятых соответствующим законодательством норм с обязательной проверкой своевременности и полноты исполнения плательщиками обязательств по уплате тех или иных сборов в бюджет.

Итак, в специализированной литературе выделяется четыре главные формы налогового контроля: формами налогового контроля оперативного значения; выездной и камеральный; административный; мониторинг; налоговый учет государственного уровня. Все без исключения формы налогового контроля находятся под юрисдикцией соответствующих органов. На основании этого перед ними ставятся различные задачи.

Так, налоговый контроль государственного значения направлен на осуществление решения задач, построенных на учете субъектов хозяйствования, а также других элементов данной сферы государственного управления. [7. C. 42]

В качестве основной задачи оперативного налогового контроля и мониторинга принято считать получение объективной и достоверной информации, касающейся текущей деятельности плательщиков. Сюда необходимо включить отслеживание налоговых поступлений.

Выездной и камеральный контроль основывается на осуществлении проверки исполнения обязательств в сфере налогообложения. Основной инструмент данного вида деятельности – налоговая проверка. Задачами административного контроля в данной сфере является осуществление отслеживания и проверки участников таких отношений, которые наделены дополнительными полномочиями в сфере администрирования.

Примером может служить контроль исполнения служебных обязанностей налоговыми служащими.[13. C. 53]

Глава 2. Налоговые проверки и принципы их организации

2.1 Понятие налоговых проверок

Налоговая проверка - это основная форма налогового контроля, представляющая собой комплекс процессуальных действий уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах и осуществляемая собой посредством сопоставления отчетных данных налогоплательщиков с фактическим состоянием его финансово-хозяйственной деятельности.[12. C. 51]

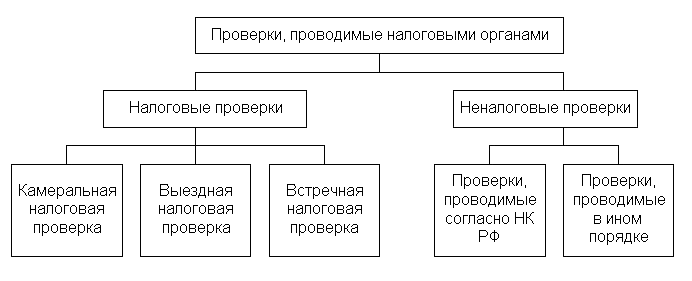

Рисунок 1. Проверки, проводимые налоговыми органами

Федеральная налоговая служба должна как-то контролировать выполнение положений, установленных Налоговым кодексом. В качестве контрольных мероприятий ими используются соответствующие проверки.

В настоящее время основные виды налоговых проверок – это камеральная и выездная. Однако существуют и сопутствующие им разновидности. Рассмотрим все подробнее.

Камеральная и выездная – главные виды налоговых проверок.

Первая проводится в налоговой инспекции без выезда к налогоплательщику и назначается без особого порядка. В процессе проведения подобных контрольных мероприятий за основу берутся материалы, которые представил налогоплательщик, а именно: - налоговые декларации или расчеты; - иные документы. Но вот дальше, если у проверяющих возникнет подозрение в неуплате налогов, может последовать продолжение.

Они могут, во-первых, начать искать информацию в других источниках, проводить встречные проверки и т.д.

Во-вторых, с большой долей вероятности они истребуют первичные документы по интересующим их операциям. Следует сказать, что здесь права налоговиков очень ограничены: круг этих материалов достаточно узок. Самое худшее, что они могут сделать в таком случае – это провести дополнительные виды налоговых проверок, о которых мы скажем немного позднее.

Выездная проверка намного сложнее и по организационной, и по юридической составляющей. В недавнем прошлом эта сфера была откорректирована в Налоговом кодексе, и в соответствующую главу добавлено сразу несколько новых статей.[14. C. 61]

О сложности выездных мероприятий свидетельствует и то, что здесь существуют свои особые виды налоговых проверок. Они подразделяются следующим образом: - по срочности – на плановые и внеплановые: - по тематике – на комплексные и выборочные; - по оперативной направленности – на контрольные и встречные.

Чем же они отличаются друг от друга? Особенности отдельных видов:

1. Начало проведения плановой проверки известно заранее. Поэтому она и носит такое название. Причем информация об объекте и дате за год до события доступна всем заинтересованным сторонам, в том числе и самому налогоплательщику. Как правило, в таких случаях исследуется очень широкий круг вопросов, она проводится долго и тщательно.

2. Проверка налоговой бывает и внеплановой. Подобный экстренный выезд становится следствием нарушений, обнаруженных в ходе камеральной проверки либо в результате сигнала со стороны. Конечно, по закону на проведение такой процедуры требуется разрешение прокуратуры. Однако у инспекторов всегда находятся достойные аргументы для его получения.

3. Есть и комплексные виды налоговых проверок, когда к участию в контрольных мероприятиях приглашаются коллеги из пенсионного фонда или других ведомств. Правда, проверяют-то они вместе, а протоколы нарушений будут составлять отдельно. Впрочем, сейчас такое сотрудничество почти не практикуется ввиду расхождения ведомственных интересов.

4. Выборочные проверки, напротив, подразумевают исследование совсем узкого вопроса. Проводятся тоже чаще всего при получении налоговыми органами негативных сигналов.

5. К сфере оперативной деятельности относятся контрольные проверки, представляющие собой анализ выполнения выданных ранее предписаний.

6. Ну и, наконец, встречные нужны для уточнения достоверности документов, выписанных контрагентами. В практике работы налоговиков распространены очень широко.

В итоге видно, что арсенал контрольных средств у налоговой службы весьма обширен. Однако налогоплательщику для того, чтобы не обращать внимания на налоговые проверки и их виды, достаточно держать свои дела в порядке. Это общеизвестно. ФНС помогает в этом: на ее официальном сайте опубликованы показатели деятельности бизнесмена, которые могут насторожить сотрудников налоговой службы.[11. C. 73]

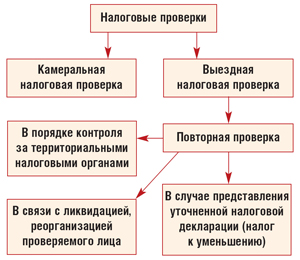

Объем правомочий налоговых органов и существующих ограничений на проведение тех или иных процессуальных действий (доступ на территорию или в помещение, осмотр, истребование документов, выемка (изъятие) документов и предметов, инвентаризация, экспертиза и др.) напрямую зависит от вида проводимой проверки. [13. C. 71]

Виды проверок представлены на рисунке 2.

Рисунок 2. Виды налоговых проверок

2.2. Камеральная налоговая проверка

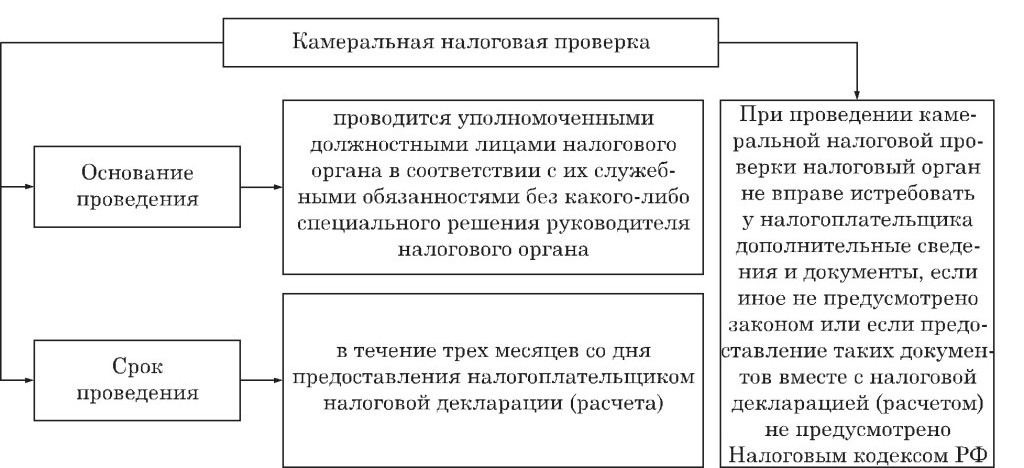

Камеральная налоговая проверка – это контрольные мероприятия, осуществляемые налоговыми органами по вопросу полноты и своевременности погашения налоговых обязательств, регулируемые ст.88 НК РФ. Проводятся они по каждому налогоплательщику и по местонахождению налогового органа.

Основными целями данной проверки являются: [14. C. 77]

предотвращение и выявление правонарушений при составлении налоговой отчетности;

контролирование соблюдения плательщиками норм законодательства;

взыскание выявленной задолженности по налоговым платежам;

привлечение к административной ответственности за совершенные правонарушения;

формирование списков налогоплательщиков, подлежащих проведению выездных документальных проверок.

Камеральная налоговая проверка проводится представителями налоговой службы без специального разрешения их начальника (соответствующего приказа). Длится до трех месяцев с даты предоставления налогоплательщиком необходимых документов и регистров.

Во время проведения такой проверки налоговые органы должны изучить и проанализировать правильность: заполнения деклараций и их соответствие с действующими законами, начисления налогов, а также правомочность использования налоговых льгот и ставок налогов.

Итак, камеральная налоговая проверка должна проводиться по абсолютно всей налоговой отчетности, которая предоставляется плательщиками. При этом налоговым законодательством устанавливается периодичность таких проверок. [11. C. 63]

Камеральная налоговая проверка содержит такие этапы:

1. Проверка фактического предоставления налоговой отчетности;

2. Визуальный контроль принятых документов;

3. Контроль по своевременности предоставления отчетности;

4. Выявление арифметических ошибок;

5. Проверка правильности использования налоговых льгот и ставок;

6. Проверка выполнения методических рекомендаций по определению налоговой базы;

7. Общая оценка отчетности. Первым этапом данной проверки является непосредственно сам прием отчетности. [7. C. 55]

Должностные лица, уполномоченные на прием отчетности, должны принимать отчетные документы по всем налогам и платежам. При подаче отчетности в налоговый орган лично, ее регистрация осуществляется непосредственно при плательщике или его представителе.

Проводится контроль правильности заполнения всех реквизитов визуально, соблюдение арифметических правил в подсчетах (так называемые формальные обстоятельства), а уже потом запрашиваются подтверждающие документы для определения правильности расчета налоговой базы. Комплект предоставляемой отчетности должен включать все обязательные документы в соответствии с действующим законом. В случае, когда нет какого-либо отчета, то причина должна указываться в сопроводительном письме, заверенном должностными лицами предприятия с обязательным «живым» оттиском печати. [8. C. 66]

Камеральная налоговая проверка предусматривает предоставление в налоговый орган плательщиком всех документов, которые подтверждают суммы начисленных налогов, первичную бухгалтерскую документацию, и, конечно, финансовую отчетность.

В соответствии со ст. 80 НК РФ отчетность налоговой службой должна быть принята в любом случае, даже, когда не хватает определенных документов. А при настаивании со стороны налогоплательщика на приеме ее, то даже с нарушениями в оформлении налоговый орган просто обязан зарегистрировать эти документы.

В случае большого количества нарушений в оформлении отчетности, из-за которых предоставленные документы налоговыми органами не признаются как налоговая отчетность, предприятию направляется соответствующее уведомление. [10. C. 69]

Рисунок 3. Камеральная налоговая проверка

Камеральная налоговая проверка способна выявить такие грубые нарушения в отчетности, как:

- отсутствие любого из обязательных реквизитов в предоставленном документе, либо их нечеткое заполнение;

- наличие исправлений, не заверенных подписью должностного лица предприятия;

- предоставление документа, заполненного с использованием любого другого языка, но не русского.[14. C. 43]

Камеральная проверка проводится работниками налоговой службы без специального разрешения в виде приказа руководства этого органа в соответствии с их функциональными обязанностями. Продолжительность этого проверочного процесса – не более трех месяцев со дня фактического предоставления необходимых документов проверяющим.

Эта дата и считается началом проверки. Во исполнение ст.31 Налогового кодекса РФ налоговыми органами в ходе просмотра необходимой документации плательщик может быть вызван письменным уведомлением для предоставления некоторых пояснений. Помимо указанного, камеральная проверка допускает получение информации о деятельности плательщика во взаимодействии с контрагентами. У этих субъектов хозяйствования налоговым органом также запрашиваются документы по указанному взаимодействию. Такая проверка носит название «встречной». [9. C. 66]

Камеральная проверка заключается в осуществлении контроля полноты и правильности заполнения всех необходимых реквизитов, правильности расчетов поданной отчетности, сопоставимости их результатов, а также соблюдение утвержденных правил по заполнению данной отчетности. При выявлении определенных нарушений законодательства у плательщика проверяющими составляется акт проверки. В случае исчисленной доплаты налогов, выявленной камеральной проверкой, налоговым органом направляется требование об уплате указанной суммы с пеней. Если налогоплательщиком в установленный срок предъявленное требование не исполняется, тогда налоговым органом решается вопрос о взыскании суммы налога и пени в принудительном порядке.

Камеральная проверка, согласно Налоговому кодексу РФ, может охватывать не более трех лет деятельности субъекта, которые предшествовали проведению проверки.

Современная российская налоговая политика приоритетным направлением контрольной работы избрала усиление аналитической работы с внедрением комплексного экономико-правового анализа финансовой и хозяйственной деятельности субъектов. Поэтому понятие налогового контроля сводится к проведению камеральных проверок.

Связано это с такими обстоятельствами:

- камеральная проверка – менее трудоемкая форма налогового контроля и поддающаяся автоматизации;

- этим видом проверочной работы существует возможность охватить всех налогоплательщиков, которыми предоставлена отчетность в налоговые органы. [11. C. 71]

А при проведении выездных проверок налоговые органы могут проверить только четверть общей численности плательщиков. Также камеральная проверка может иметь важное значение в двух аспектах.

Первое - это контролирующие средство правильности и достоверности составления налоговых деклараций.

Второе предназначение такой проверки – использование ее в качестве ориентира при отборе плательщиков для осуществления выездных плановых проверок.

2.3 Выездная налоговая проверка

Одним из методов контроля является выездная налоговая проверка. У некоторых руководителей она вызывает беспокойство и даже панику. Но так ли страшна эта процедура и как она проходит? Давайте в этом разберемся.

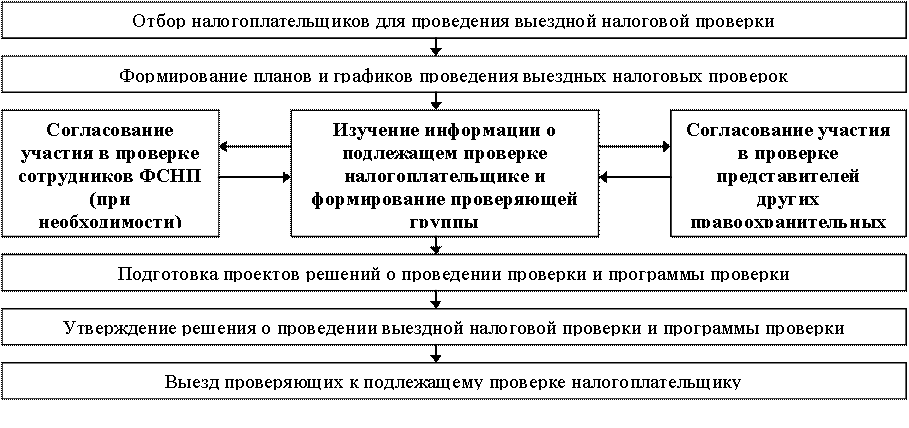

Проверка начинается еще до приезда на предприятие. Сначала обрабатывается большой объем информации, а точнее анализируются все внутренние и внешние данные.

Внутренние сведения инспекторы в процессе деятельности получают самостоятельно. Это результаты камеральных, оперативных проверок, декларации.

Внешние материалы передают правоохранительные и государственные органы по соглашению об обмене данными. Выездная налоговая проверка на стадии сбора данных направляет запросы в банки о движении средств по счетам организации. Из выписок проверяющие видят, по каким контрагентам нужно делать встречные проверки. А если у партнеров есть признаки «фирм-однодневок», то можно с уверенностью сказать, что им придется встречать «гостей».[10. C. 91]

Рисунок 4. Подготовительный этап проведения выездной проверки

В план проверок обычно включают те предприятия, которые уходят от налогообложения. Налоговики часто берут сведения из неофициальных источников. Это, например, конкуренты фирмы или недовольные уволенные сотрудники. Ну и, конечно, не остаются без внимания общедоступные данные из интернета или СМИ. После сбора информации идет отбор предприятий-кандидатов, к которым постучится в двери выездная налоговая проверка. План утверждается вышестоящим налоговым органом. В своей работе налоговики опираются на критерии риска, прописанные в Концепции системы планирования выездных проверок. Этот документ излагает общий подход к грамотному проведению налогового контроля.

Система проверок опирается на принципы. К ним относятся: неотвратимость наказания при выявлении нарушений; своевременность реагирования на любые признаки налоговых правонарушений; обоснованность выбора предприятий для исследования. [13. C. 78]

Выездная налоговая проверка может обойти вас стороной, если вы исправляете ошибки, уточняете обязательства и исключаете из своей деятельности операции со значительными налоговыми рисками. Налоговики пользуются также схемой «Взаимозависимые лица», где отображаются все фирмы, связанные с компанией. Также здесь содержится информация о руководителях и их смене.

Общая информация Налоговая проверка предприятия начинается с предъявления налоговиками соответствующего решения. Исследовать можно только три календарных года, предшествовавших году проверки. Срок расследования не может быть более двух месяцев, за исключением случая, когда налоговый орган увеличивает срок проверки до трех месяцев. [11. C. 75]

Выездные налоговые проверки не вправе проводить в течение года по одним и тем же налогам два и более раза. Инспекторы предоставляют руководителю фирмы требование о представлении документов. Оно под расписку вручается налогоплательщику. По нему все необходимые бумаги предоставляются в пятидневный срок. При отказе выдать документы, налоговый орган проводит их выемку. Когда выездная проверка заканчивается, проверяющий пишет справку о проделанной работе.

Акт проверки составляется после написания справки в течение двух месяцев. Он подписывается всеми участниками и вручается налогоплательщику. Предприятию могут вынести такие решения, как «привлечение к налоговой ответственности», «отказ в привлечении к ответственности», «проведение дополнительных мероприятий по контролю».

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев.

В качестве оснований продления срока проведения выездной (повторной выездной) налоговой проверки до четырех и (или) шести месяцев установлены:

1) проведение проверок налогоплательщика, отнесенного к категории крупнейших;

2) получение в ходе проведения выездной (повторной выездной) налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика, плательщика сбора, налогового агента нарушений законодательства о налогах и сборах и требующей дополнительной проверки;

3) наличие форс-мажорных обстоятельств (затопление, наводнение, пожар и т.п.) на территории, где проводится проверка;

4) проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений, а именно:

четыре и более обособленных подразделений - до четырех месяцев;

менее четырех обособленных подразделений - до четырех месяцев, в случае если доля уплачиваемых налогов, приходящаяся на данные обособленные подразделения, составляет не менее 50 процентов от общей суммы налогов, уплачиваемых организацией, и (или) удельный вес имущества на балансе обособленных подразделений составляет не менее 50 процентов от общей стоимости имущества организации;

десять и более обособленных подразделений - до шести месяцев;

5) непредставление налогоплательщиком, плательщиком сбора, налоговым агентом в установленный в соответствии с пунктом 3 статьи 93 НК РФ срок документов, необходимых для проведения выездной (повторной выездной) налоговой проверки;

6) иные обстоятельства. При этом в данном случае необходимость и сроки продления выездной (повторной выездной) налоговой проверки определяются исходя из длительности проверяемого периода, объемов проверяемых и анализируемых документов, количества налогов и сборов, по которым назначена проверка, количества осуществляемых проверяемым лицом видов деятельности, разветвленности организационно-хозяйственной структуры проверяемого лица, сложности технологических процессов и других обстоятельств.[14. C. 78]

Для продления срока проведения выездной (повторной выездной) налоговой проверки налоговым органом, проводящим проверку, в вышестоящий налоговый орган направляется мотивированный запрос о продлении срока проведения выездной (повторной выездной) налоговой проверки.

Решение о продлении срока выездной (повторной выездной) налоговой проверки принимает руководитель (заместитель руководителя) ФНС России:

при продлении срока повторной выездной налоговой проверки, проводимой управлением ФНС России по субъекту Российской Федерации в порядке контроля за деятельностью налогового органа, проводившего проверку;

при продлении срока выездной (повторной выездной) налоговой проверки, проводимой межрегиональной инспекцией ФНС России по крупнейшим налогоплательщикам;

при продлении срока выездной (повторной выездной) налоговой проверки, проводимой ФНС России. В этом случае мотивированный запрос о продлении срока проведения выездной (повторной выездной) налоговой проверки представляется руководителю (заместителю руководителя) ФНС России руководителем проверяющей группы (бригады).

В остальных случаях решение о продлении срока выездной (повторной выездной) налоговой проверки принимает руководитель (заместитель руководителя) управления ФНС России по субъекту Российской Федерации.[12. C. 80]

Датой начала проверки является дата вынесения решения о проведении выездной (повторной) налоговой проверки. Датой окончания проверки является дата составления проверяющими справки о проведенной проверке.

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам.

Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период. Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем налогового органа о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.[7. C. 109]

В рамках выездной налоговой проверки налоговый орган вправе проверять деятельность филиалов и представительств налогоплательщика.

В отношении филиалов и представительств налоговые органы вправе проводить самостоятельную выездную налоговую проверку по вопросам правильности исчисления и своевременности уплаты региональных и (или) местных налогов.

Срок самостоятельной выездной налоговой проверки филиалов и представительств не может превышать один месяц.

Налоговый орган, проводящий самостоятельную выездную проверку филиалов и представительств, не вправе проводить в отношении филиала или представительства две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период, а также более двух выездных налоговых проверок в течение одного календарного года.

Отдельный пункт статьи 89 НК РФ посвящен проведению повторных выездных налоговых проверок.

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период.[10. C. 95]

Повторная выездная налоговая проверка налогоплательщика может проводиться:

- вышестоящим налоговым органом - в порядке контроля за деятельностью налогового органа, проводившего проверку;

- налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) - в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. В рамках этой повторной выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

При проведении повторной выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки.

Согласно пункту 11 статьи 89 НК РФ, при проведении выездной налоговой проверки в случаях реорганизации и ликвидации организации - налогоплательщика проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

При проведении выездной налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы в порядке, установленном статьей 93 НК РФ.

Позитивным для налогоплательщика можно считать норму закона, указанную в пункте 12 анализируемой статьи, согласно которой ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 НК РФ.[2]

Должностное лицо налогового органа, производящее выездную налоговую проверку, в целях выяснения обстоятельств, имеющих значение для полноты проверки, вправе производить инвентаризацию имущества налогоплательщика, а также осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка, документов и предметов.

Распоряжение о проведении инвентаризации имущества налогоплательщика при выездной налоговой проверке, порядке и сроках ее проведения, составе инвентаризационной комиссии принимает руководитель налогового органа (его заместитель) по месту нахождения налогоплательщика, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств.[10. C. 96]

Целями проведения инвентаризации являются: выявление фактического наличия имущества и неучтенных объектов, подлежащих налогообложению; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

В перечень имущества, подлежащего инвентаризации, может быть включено любое имущество налогоплательщика независимо от его местонахождения. Перечень имущества, проверяемого при налоговой проверке, устанавливается руководителем налогового органа (его заместителем).

Налоговые органы вправе привлекать для проведения инвентаризации имущества налогоплательщика экспертов, переводчиков и других специалистов.

При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц для проведения проверки каждого филиала и представительства. По общему правилу, нормы, предусмотренные статьей 89 НК РФ, распространяются на плательщиков сборов и налоговых агентов.[2]

В соответствии с п.14 ст. 101 Несоблюдение должностными лицами налоговых органов требований, установленных настоящим Кодексом, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки является основанием для отмены вышестоящим налоговым органом или судом решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения.

К таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

Основаниями для отмены указанного решения налогового органа вышестоящим налоговым органом или судом могут являться иные нарушения процедуры рассмотрения материалов налоговой проверки, если только такие нарушения привели или могли привести к принятию руководителем (заместителем руководителя) налогового органа неправомерного решения.[14. C. 112]

Глава 3. Проблемы осуществления и пути совершенствования налогового контроля

Налоговая система Российской Федерации, к сожалению, далека от идеала. Возможно, это связано с тем, что современная российская налоговая система существует очень короткий период времени, но факт остаётся фактом - в ней имеется много проблем. Однако из наиболее острых и сложно разрешимых проблем является уклонение от уплаты налогов.

По данным Министерства РФ по налогам и сборам, исправно и полном объёме платят в бюджеты причитающиеся налоги примерно 24- 26% налогоплательщиков. Около 60 % налогоплательщиков налоги платят, но всеми доступными им законными, а чаще всего незаконными способами минимизируют свои налоговые обязательства. Остальные налогоплательщики не платят налоги вообще. К сведению, по Московской области поступления во все уровни бюджета на 1 октября 2012 года равны 57680202 тысяч рублей, отклонение составляет 83,5 %.[15]

Для определения направлений реформирования налоговой системы России в деле борьбы с уклонением от уплаты налогов и сборов необходимо выявление причин уклонения от уплаты налогов.

Результаты экспертных опросов налогоплательщиков и работников контролирующих органов, позволили определить основные причины уклонения от уплаты налогов. В ходе опроса мнения налогоплательщиков сложились следующим образом:

-если не уклоняться, то прибыльную деятельность осуществлять просто невозможно (32% опрошенных);

-налогоплательщики не желают отдавать свои деньги, не видя реальной отдачи от государства (18 %);

-никто не желает ухудшать свое материальное положение (24%);

-наличие законодательных пробелов и организационных нестыковок (13%);

-сложность налогового законодательства (8%);

-налогоплательщики не желают афишировать своё имущественное положение, когда кругом разгул преступности (5%).[15]

Очевидно, что важнейшей причиной уклонения от уплаты налогов и сборов являются экономические мотивы (сохранение и упрочение своего материального положения). Решением этой проблемы может стать определение и применение оптимального размера налоговой нагрузки, при которой в определенной степени будут удовлетворяться потребности государства в финансовых ресурсах, и не подрываться финансовое состояние налогоплательщика.

Следующими, по значимости, причинами ухода налогоплательщиков от налогообложения являются несовершенство и сложность налогового законодательства. Основным документом регламентирующим порядок осуществления выездных проверок является Налоговый Кодекс РФ, попробуем выделить в нем наиболее спорные правовые установления.

Запрещается проведение налоговым органом повторных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком за уже проверенный налоговый период, за исключением случаев, когда такая проверка проводится в связи с реорганизацией или ликвидацией организации либо вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку.[2] Очевидно, что условия проведения налоговыми органами повторных документальных проверок носят слишком ограничительный характер.

Понятна озабоченность российских налогоплательщиков, которых досаждали повторными проверками по одним и тем же налогам за уже проверенный период. Тем не менее запреты, подобные предусмотренным в НК РФ, не являются подходящим средством для решения этой проблемы.

Здесь, налоговые органы должны как минимум иметь право на повторную проверку в тех случаях, когда впоследствии обнаруживаются противоправные действия плательщика.

Налоговый кодекс не содержит норм, предписывающих налоговым органам заблаговременно информировать налогоплательщика о предстоящей налоговой проверке, об этом сказано в письме ФНС России от 18.11.2010 № АС-37-2/15853, т.е. письменное уведомление о предстоящем проведении проверки не выписывается.

Налоговый кодекс, вероятно, чрезмерно категорично решает вопрос об участии понятых, эксперта, специалиста, переводчика. Обеспечение понятых, особенно для участия в длительных контрольных действиях - это, по нынешним временам, не простая проблема. Ее решение в ряде случаев может неоправданно осложнять работу налоговых органов.

Участие лиц, в отношении которых проводится налоговая проверка, в таких действиях, как осмотр и выемка, подписание ими протокола нередко делают ненужным участие понятых, тем более, когда применяется ксерокопирование, фото- и киносъемка, видеозапись. Видимо, можно было бы вопрос об участии понятых в осмотре и выемке оставить на усмотрение налогового инспектора, который принимал бы решение с учетом конкретной ситуации. Но закон есть закон. Его надо исполнять.

Требуют уяснения и некоторые понятия, связанные с причинением вреда налогоплательщику при проведении налогового контроля. В соответствии с Налоговым Кодексом, убытки, причиненные неправомерными действиями налоговых органов или их должностных лиц, подлежат возмещению. И наоборот: убытки, причиненные правомерными действиями, возмещению не подлежат, за исключением случаев, предусмотренных федеральными законами. [2] Тут возникает вопрос: можно ли претендовать на возмещение вреда, если он причинен необоснованными, хотя и правомерными действиями? Поэтому НК РФ предусматривает возможность возмещения убытков, причиненных даже правомерными действиями, но лишь в случаях, предусмотренных федеральным законом. Трудно сказать, какие случаи имеются в виду, но в Гражданском кодексе предусматривается ответственность за вред, причиненный в результате незаконных действий государственных органов либо должностных лиц этих органов. Здесь речь идет о незаконных действиях. К их числу следует, очевидно, отнести решения налогового органа, которые судом признаны необоснованными, несоответствующими закону.

Существуют спорные моменты и в норме о презумпции невиновности налогоплательщика. Согласно ей, налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет установлена вступившим в законную силу решением суда. Это означает, что налоговые органы не вправе самостоятельно привлекать налогоплательщика к ответственности за налоговые правонарушения. По любому налоговому правонарушению налоговый орган обязан предоставить материалы в суд.

Таким образом, для повышения эффективности налогового контроля, сокращения продолжительности выездных налоговых проверок на время разбирательств в судах, где противоборствующими сторонами выступают налоговые органы и налогоплательщики, представительным органам власти следует пересмотреть множество норм Налогового Кодекса РФ.

Важнейшим фактором повышения эффективности налогового контроля налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются:

-наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов налоговой инспекции, добиться максимальной результативности налоговых проверок при минимальных затратах усилий и средств, за счет отбора для проверок таких налогоплательщиков, вероятность обнаружения налоговых нарушений у которых представляется наибольшей;

-применение эффективных форм, приемов и методов налоговых проверок, основанных как на разработанной налоговым ведомством единой комплексной стандартной процедуре организации контрольных проверок, так и на прочной законодательной базе, предоставляющей налоговым органам широкие полномочия в сфере налогового контроля для воздействия на недобросовестных налогоплательщиков;

-использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы;

-увеличения размеров наказания за налоговые правонарушения.

Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для современной России.

В настоящее время в ФНС РФ продолжается работа по дальнейшему совершенствованию процедуры отбора и разрабатывается единое программное обеспечение, внедрение которого позволит автоматизировать процесс отбора налогоплательщиков с наиболее характерными уровней, динамики, соотношений различных отчетных показателей от допустимых для такого рода предприятий пределов, оценить реальный предел обязательств налогоплательщика.

Процесс автоматизации имеет большую актуальность.

Но в конце надо отметить, что никакое совершенствование форм не даст положительных результатов, если налоговый инспектор не будет постоянно совершенствовать свои знания в области налогообложения. [14. C. 122]

Заключение

Изложенные материалы по теме позволяют глубже осознать важность владения нормативными положениями законодательство по налогам и сборам. И не только в организации проведение работ по контролю за их соблюдением.

Но и обоснованные обстоятельств свои выводы по применению санкций по налоговым правонарушениям. А налогоплательщикам – не нарушать закон по поставки на учет в налоговых органах, по расчету и уплате налогов и сборов, а в случаях правонарушений умело и убежденно излагать свои доводы по возможному пересмотру решения контролирующих налоговых органах в свою пользу.

Налоговый контроль можно классифицировать по различным направлениям, в том числе по видам, формам и элементам.

Налоговый контроль — составная часть финансового и разновидность государственного контроля. Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных настоящим Кодексом.

В системе налогов и сборов в Российской Федерации работа, связанная с анализом и прогнозированием, позволяет составлять полную и систематизированную информацию о ходе поступления налоговых платежей и других доходов в бюджетную систему Российской Федерации, в государственные целевые бюджетные и внебюджетные фонды, в целях обеспечения исполнения доходной части федерального бюджета и бюджета субъекта Российской Федерации.

Налоговые органы, таможенные органы, налоговые агенты, определяемом по соглашению между ними, информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач.

Посредством контроля устанавливается достоверность данных о полноте, своевременность и эффективность выполняемого задания, а также законность операций и действий, осуществленных должностными лицами при выполнении задания, выявление внутренних резервов улучшения деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности соответствующих должностных лиц за нарушение законности, допущенную халатность при выполнении установленных заданий.

Таким образом, контроль в налоговой деятельности – это метод руководства органа государственного управления за соблюдением налогоплательщиками требований налогового законодательства.

Основным методом налогового контроля является документальная проверка налогоплательщиков.

Налоговая практика выявила два основных фактора, которые влияют на полноту сбора налогов в бюджеты. Это – отсутствие средств на счетах у плательщиков и преднамеренное уклонение налогоплательщиков от уплаты налогов в бюджет.

Список использованных источников

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ)

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 04.06.2014)

- Федеральный закон от 27.07.2006 N 137-ФЗ (ред. от 02.04.2014, с изм. от 20.04.2014) "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования"

- Федеральный закон от 11.07.2011 N 200-ФЗ (ред. от 23.07.2013, с изм. от 22.02.2014) "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "Об информации, информационных технологиях и о защите информации" (с изм. и доп., вступающими в силу с 01.01.2014)

- Федеральный закон от 23.12.2003 N 185-ФЗ (ред. от 04.05.2011) "О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей"

- Федеральный закон от 28.12.2010 N 404-ФЗ (ред. от 05.04.2013, с изм. от 04.06.2014) "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием деятельности органов предварительного следствия"

- Елизарова Н.В. Учебный курс. «Налоговое право» 2011, с.56

- Филина Ф.Н. Налоги и налогообложение в РФ. Учеб. пособие М.: - Гросс-Медия, 2011 С. 134-135

- Кваша Ю.Ф., Зрелов А.П., Харламов М.Ф. налоговое право. 3-е изд.-М.: Высшее образование, 2012. 176 с.

- Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. - М.: КНОРУС, 2013. - 288 с.

- Лермонтов Ю.М. Выездная налоговая проверка// Аудит и налогообложение. 2012г.-№2. -С. - 28-33.

- Лермонтов Ю.М. Выездная проверка как форма налогового контроля// Аудиторские ведомости. 2012г.-№2. -С. - 14.

- Мешик Ю.П. Процедуры проведения налоговых проверок// Аудиторские ведомости.2011г.-№4. - С. - 54-65.

- Красицкий В.А. Налоговый контроль. – М.: Эксмо. 2011. С73

- http://www.nalog.ru- Федеральная Налоговая Служба

- Бизнес-планирование в индустрии спорта (1. Предпринимательский замысел и его реализация)

- Понятие и виды ценных бумаг (1. Понятие и признаки ценных бумаг)

- Статус нотариуса (Глава 1. Общие положения о нотариате в РФ)

- Построение организационных структур (Глава 1. Теоретические основы организационной структуры)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (1.Понятия и основы предпринимательской деятельности)

- Глобальные международные финансовые организации (Глава 1. Теоретическое содержание и принципы организации международных финансовых организаций)

- Бизнес-план инвестиционного проекта (на примере мини-пекарни)

- Принципы формирования портфеля проектов организации (1. Теоретические основы формирования портфеля проектов)

- Совершенствования PR-деятельности ДЮСШ ЦЕНТР г. Москва

- Косвенные налоги и их место в налоговой системе РФ (Глава 1. Понятие и виды косвенных налогов)

- Финансовое состояние: анализ и оценка

- Корпоративная культура в организации (1.Теоретические аспекты корпоративной культуры)