Исследование рынка ценных бумаг в России на современном этапе.

Содержание:

ВВЕДЕНИЕ.

Рынок ценных бумаг - это барометр экономической и политической ситуации в стране, сильно подверженный воздействию различных психологических факторов.

Его можно определить как часть финансового рынка, на котором осуществляется эмиссия и купля-продажа (обращение) ценных бумаг.

Экономическая роль рынка ценных бумаг состоит в обеспечении непрерывности кругооборота промышленного, коммерческого и банковского капиталов, бесперебойности бюджетных расходов, ускорении процесса реализации товаров и услуг.

Рынок ценных бумаг имеет решающее значение для повышения эффективности экономики, направляя потоки финансовых средств от тех, кто не находит им достойного применения, к тем, кто может вложить их в производство товаров и услуг. рынок ценный бумага

Рынок ценных бумаг с сопутствующей ему системой финансовых институтов - сфера, в которой формируются финансовые источники экономического роста, концентрируются и распределяются инвестиционные ресурсы. Поэтому его изучение и понимание механизмов действия, проблем и особенностей развития в России так важно для развития экономики страны.

Таким образом, актуальность темы данной работы заключается в том, что рынок ценных бумаг является важнейшей частью всей финансовой системы государства, от его позитивного развития зависит развитие экономики страны в целом.

Предмет работы – рынок ценных бумаг.

Объект работы - рынок ценных бумаг в России на современном этапе.

Цель работы – исследовать рынок ценных бумаг в России на современном этапе.

Задачи работы:

• изучить сущность и структуру рынка ценных бумаг;

• изучить историю возникновения рынка ценных бумаг;

• изучить особенности функционирования рынка ценных бумаг;

• провести анализ показателей развития рынка ценных бумаг в России за 2013-2014 гг.;

• исследовать проблемы рынка ценных бумаг в России;

• исследовать перспективы рынка ценных бумаг в России;

• исследовать опыт функционирования рынка ценных бумаг в зарубежных странах и возможность его применения в России.

Информационной базой работы является учебная литература, статьи авторов в периодической печати, аналитические материалы государственных органов.

1. Рынок ценных бумаг и его сущность

1.1. История развития ценных бумаг

История развития рынка ценных бумаг насчитывает несколько веков и началась с создания рынка государственных ценных бумаг, которые появились в XV—XVI вв. Необходимость появления таких бумаг была связана с высокими расходами государства, превышавшими доходы. Для привлечения дополнительных денежных средств государство выпустило ценные бумаги, которые были размещены на международном рынке, а затем и на внутреннем. Первые же корпоративные ценные бумаги появились в XVII в., однако широкое развитие они получили только в середине XIX в.

Появление ценных бумаг привело к необходимости формирования рынка, на котором они могли бы обращаться. В начале XVI в. эволюция торговых операций привела к возникновению фондовых бирж. В 1531 г. итальянские купцы создали подобие биржи в г. Брюгге, игравшем значительную роль в международной торговле. Современники называли этот город «маклером христианских народов, куда как радиусы к центру сходились торговые пути со всех сторон». Биржа в Брюгге носила интернациональный характер и стала международной благодаря тому вниманию, которое на ней уделялось обслуживанию иностранных купцов. Затем в 1556 г. возникла биржа в Антверпене, на которой осуществлялись операции по размещению государственных ценных бумаг. Совершенствование техники биржевых операций привело к появлению таких понятий, как биржевой бюллетень, официальные биржевые курсы. В 1592 г. на этой бирже впервые был обнародован список стоимости ценных бумаг, продававшихся на данной бирже. Этот год считается годом зарождения фондовых бирж как специальных организаций, занимающихся куплей-продажей ценных бумаг. В XVII в. центр биржевой торговли переместился в Нидерланды, где на товарной бирже, возникшей в 1611 г., велась торговля ценными бумагами. В первый биржевой бюллетень этой биржи вошли 25 нидерландских займа и четыре вида английских государственных облигаций. Акции же впервые появились в обороте на Амстердамской бирже. Начало этому дала возникшая Ост-Индская торговая компания, которая объявила о подписке на участие в прибылях компании. Окончательный расчет по этим бумагам предполагался только через 10 лет, а само участие в капитале, дававшее право на долю прибыли компании, именовалось actie in der compagnie. Компании было передано право торговли в Индии, а также все права, которыми обладала в Индии Нидерландская республика. Это вызвало всеобщий интерес к бумагам компании, а так как публичная подписка на акции уже была проведена, то весь неудовлетворенный спрос оказался на бирже и Амстердамская биржа стала центральным рынком акций Ост-Индской компании. На бирже в Амстердаме практиковались сделки с ценными бумагами не только за наличный расчет, но и срочные сделки, что послужило формированию спекулятивного биржевого рынка. В конце XVII начале XVIII в. в Англии начинают появляться всевозможные акционерные предприятия и акции этих компаний выходят на биржу. В это же время возникает и развитый уличный рынок, так как лондонские брокеры заключали сделки прямо на улице или в кафе. Но широкое распространение акций потребовало создания нового места торговли, что и способствовало началу расцвета Лондонской биржи. Первый этап формирования акционерного капитала в Англии сопровождался спекулятивной горячкой, что приводило к банкротству компаний. С целью избежания этого Лондонская биржа постепенно стала проводить реорганизацию, превращаясь в закрытое общество, доступное только узкому кругу лиц. В 1773 г. лондонские брокеры арендовали часть Королевской меняльни, окончательно сформировав Лондонскую фондовую биржу в качестве организованного фондового рынка.

Во Франции формирование фондового рынка началось также в XVIII в. В 1724 г. в Париже по инициативе правительства основывается официальная вексельно - фондовая биржа. При ее создании правительство закрепило принцип маклерской монополии и ввело статус «официальных маклеров», т.е. единственных посредников, которым разрешалось ведение дел на бирже. Спецификой первой французской биржи было отсутствие механизма гласного объявления цен и процедуры биржевой торговли. Только в 1777 г. на бирже была организована

специальная площадка для торговли ценными бумагами и введено правило открытого объявления цены. Организация и деятельность Парижской биржи были подчинены надзору со стороны правительства, что предполагало контроль за фондовым рынком страны.

С развитием рынка в Германии, Австро-Венгрии, а также в США стали возникать универсальные, т. е. товарно-фондовые, биржи и специализированные, только фондовые, биржи. Первая американская фондовая биржа возникла в 1791 г. в Филадельфии, а в 1792 г. в результате соглашения, подписанного 24 нью-йоркскими брокерами, появилась Нью-Йоркская биржа. Начало XIX века стало периодом крупных государственных займов, что вызвало оживление фондового рынка. Основными же фондовыми рынками в Европе в это время были Лондонская и Франфуртская фондовые биржи. Последовавший далее период развития банковского сектора и строительство железных дорог привел к дальнейшему развитию фондового рынка, где в качестве участников появились муниципальные образования. В развитии бирж во многих странах наблюдались одинаковые тенденции. Вначале на бирже торговали в основном облигациями, которые выпускались правительством, муниципалитетами, железнодорожными компаниями, а доля акций была небольшая. С развитием же акционерной формы собственности в конце XIX в. акции постепенно вытесняют облигации с бирж. Биржи начинают специализироваться на торговле акциями, а торговля облигациями вновь сосредоточилась на уличном рынке. В XX в. фондовый рынок продолжал развиваться, что проявилось не только в его количественном росте, но и качественном, в частности в уменьшении доли биржевого рынка, формировании организованного внебиржевого рынка, основанного на компьютерных технологиях.

Дальнейшее развитие рынка ценных бумаг привело не только к совершенствованию его структуры, но и появлению различных видов ценных бумаг, так называемых производных или полуценных ценных бумаг, финансовых инструментов - ваучеров, варрантов, депозитных и инвестиционных сертификатов и ряда других. В XX веке продолжается развитие ценных бумаг. В 70-е годы XX века появляется спектр международных ценных бумаг - евроноты, евроакции, еврооблигации. В 1980-е годы развивается процесс секьюритизации (секьюрити - ценные бумаги) - перевод активов банков в ценные бумаги. В современной рыночной экономике, таким образом, рынок ценных бумаг занимает особое и весьма важное место.

В России рынок ценных бумаг начал формироваться по указам Петра I, затем он развивался в течение 200 лет, постоянно наращивая оборот капитала, Первая официальная биржа в России была открыта в Санкт-Петербурге в год его основания (1703), а затем в Одессе, Варшаве, Москве, однако длительное время они были товарными, торговля же ценными бумагами началась только с середины XIX в., так как такая торговля была запрещена законом о промышленных обществах, принятым в 1836 г. Только в 80-90-е годы XIX в. с появлением на рынке акций и частных облигаций правительство отменило Закон 1836 года и одновременно попыталось взять обращение ценных бумаг под контроль. В этот период были ограничены биржевые спекуляции с бумагами без маклерского посредничества. Кроме того, без дозволения финансового ведомства, контролировавшего деятельность биржи, не допускались котировки ценных бумаг. Тогда же впервые в России официально на Санкт-Петербургской бирже был учрежден фондовый отдел как самостоятельное структурное подразделение. Для него в 1892 г. были установлены и опубликованы «Правила для сделок по покупке и продаже ценных бумаг, золота, серебра, таможенных купонов и иностранных переводных векселей». В соответствии с этими правилами были приняты и нормативные акты, регулирующие операции с ценными бумагами фондовых отделов и других российских бирж. Согласно правилам биржевая публика фондового отдела состояла из действительных членов и гостей. Действительными членами фондовых отделов могли быть только представители банков и банкирских контор, а также лица, имеющие промысловое свидетельство первого разряда на производство банкирских операций. Постоянные посетители помимо присутствия на биржевом собрании имели право

заключать сделки через фондовых маклеров. Гости, допускаемые на биржу по рекомендации действительных членов, платили за каждое посещение по рублю и не имели права заключать сделки.

Сделки с частными ценными бумагами были разрешены законом лишь в 1893 г. Однако оборот корпоративных ценных бумаг долгое время оставался незначительным по сравнению с государственными облигациями. За период с 1 января 1893 г., когда общая сумма эмитированных, гарантированных государством обязательств оценивалась в 2,272 млрд. руб., до 1 января 1912 г., когда она достигла 5,782 млрд. руб., обороты ценных бумаг увеличились на 154%. Доля негарантированных ценных бумаг неуклонно увеличивалась, вытесняя гарантированные. Увеличение оборотов с ценными бумагами происходило в первую очередь за счет покупки ценных бумаг населением. Крупные промышленные предприятия распространяли свои акции среди населения городов, в которых они находились, и в меньшей степени котировали эти акции на крупных рынках. В то же время в начале XX в. Петербургская биржа ограничивала котировку акций многих российских компаний. Всего в 1911 г. из 1617 компаний на бирже котировались акции только 275. В 1912 г. сделки совершались с акциями 173 компаний. На Московской бирже происходили обороты с бумагами, в большинстве своем находящимися на Петербургской бирже. Но число допущенных акций также было ограниченно. Регулярная торговля ценными бумагами в конце XIX начале XX века в России ограничивалась практически в пределах биржевых собраний. Из 21 существовавших на это время бирж фондовые операции осуществлялись на семи: Петербургской, Московской, Варшавской, Киевской, Одесской, Харьковской и Рижской. Ведущей была Петербургская биржа. На ней торговали наибольшим количеством бумаг, а их курсы принимались другими биржами как руководящие. Позже к торговле ценными бумагами приобщились и региональные биржи, такие как Варшавская, Киевская, Одесская, Рижская и другие. К 1913 г. в России насчитывалось уже около 70 фондовых бирж, на которых осуществлялась торговля как государственными, так и корпоративными ценными бумагами. Параллельно фондовому (биржевому) рынку развивался и внебиржевой, уличный рынок ценных бумаг, на котором обращались все виды выпускаемых ценных бумаг. Практически к началу XX века организационно рынок ценных бумаг полностью сформировался.

К 1914 году рынок ценных бумаг практически соответствовал уровню зарубежных рынков. Россия занимала пятое место в мире по объему биржевого оборота. Так, к концу 1912 года в различных государствах мира находились в обращении ценные бумаги на общую сумму 850 млрд. французских франков. Первое место занимала Англия с оборотом 150 млрд. французских франков, на долю США приходилось 140, Франции - 115, Германии - 110, России - 35, Австро-Венгрии - 26, Италии - 18, Японии - 16 млрд. французских франков.

Начало Первой мировой войны вызвало панику на европейских и американских биржах. В России это случилось на несколько дней раньше. 12 июля 1914 г. в Санкт-Петербурге прошел настоящий обвал котировок. Та же картина наблюдалась и на Московской бирже. 16 июля 1914 г. официально была закрыта Санкт-Петербургская биржа, а на следующий день - Московская. Но уже в конце 1914 г. сначала в Санкт-Петербурге, а затем в Москве, Киеве стали открываться так называемые «частные биржевые собрания для осуществления сделок с ценными бумагами». Массовый характер они приобрели весной и летом 1915 г., причем в течение всего 1915 г. на рынке твердопроцентных дивидендных бумаг наблюдался подъем оборотов. В оборот частной биржи постепенно были втянуты все отировавшиеся ранее на биржах бумаги. В середине 1916 г. снова возник вопрос об открытии официальных бирж, которые контролировались бы Министерством финансов. Правительство решилось на это вянваре 1917 г. Тогда же было объявлено о закрытии частных биржевых собраний. Первые дни Февральской революции стали последними днями для бирж во всех регионах России. 27 февраля 1917 г. было принято решение не производить биржевые сделки, а 3 марта биржи были официально закрыты.

После революции, гражданской войны и

проведенной национализации рынок ценных бумаг прекратил свое существование. В январе 1918 г. были аннулированы все внешние и внутренние долги и гарантийные обязательства царского и Временного правительств, а ликвидация российского рынка облигаций и акций была окончательно завершена в сентябре 1920 г. соответствующим декретом Совета Народных Комиссаров.

В 1921 г. с появлением нэпа рынок ценных бумаг начинает возрождаться, прежде всего, за счет выпуска государственных ценных бумаг и незначительной части акций. В 1923 г. был открыт фондовый отдел Московской товарной биржи, что ознаменовало собой возобновление биржевой торговли. Впоследствии открылись биржи в Ленинграде, Харькове, Киеве, Владивостоке. Вся деятельность фондовых отделов жестко контролировалась и регламентировалась государством. С завершением периода нэпа все фондовые биржи были закрыты, а рынок ценных бумаг в СССР прекратил свое существование.

В то же время в СССР существовали государственные ценные бумаги, однако они носили нерыночный характер. Размещались они среди населения, выкупались по окончании срока и обращения не имели. До 1957 г. займов было очень много. Это были и товарные займы (например, хлебные, сахарные), и денежные. Они носили добровольно-принудительный характер. Погашались такие займы товарами или деньгами. Займы носили чаще всего целевой характер - на коллективизацию, восстановительные работы, индустриальные займы и т. д. В 1957 г. в России произошел дефолт - реструктуризация займа. Оплата долгов по облигациям была перенесена на 1977 г. К 1977 г. все долги государства в основном были погашены. С 1957 до 1962 г. не было проведено ни одного займа, затем в 1962 г. был выпущен выигрышный 3 %-ный заем. В 1982 г. заем был реструктурирован, т. е. были выпущены новые облигации, которые обменивались на прежние. В 1987 г. был выпущен первый со времен войны заем, имевший товарное наполнение. Он был достаточно краткосрочным, до 1991 г., но погашен был лишь частично. Пережив период «застойного» развития в советское время, когда существовал лишь рынок нерыночных государственных ценных бумаг, рынок ценных бумаг в начале 90-х годов XX в. вновь ступил на путь своего формирования. Исходной причиной этого стало широкое развитие рыночных государственных ценных бумаг. Появление акционерных обществ, как закрытых, акции которых могут быть проданы лишь с согласия самих акционеров, так и открытых, чьи акции свободно обращаются на рынке, привело к формированию и развитию рынка корпоративных ценных бумаг, в частности акций.

С 1991 г. начинают появляться фондовые биржи - Московская центральная фондовая биржа, Сибирская, Санкт-Петербургская, а также фондовые площадки при Российской товарно-сырьевой бирже, товарно-фондовая биржа «Санкт-Петербург». Однако основную долю на них занимают акции товарных бирж, по которым заключались высокорентабельные сделки. Выход в 1992 г. в обращение ваучера внес значительный вклад в развитие рынка ценных бумаг. Фондовый рынок получил высоколиквидный финансовый инструмент, однако акции не стали основным фондовым инструментом, что привело к депрессивному развитию рынка ценных бумаг вплоть до 1995 г. Именно этот год ознаменовался появлением первых корпоративных облигаций, однако их число было минимальным и они не влияли на развитие рынка ценных бумаг. В это время начинает набирать обороты спекулятивный рынок государственных ценных бумаг. Высокая доходность по государственным ценным бумагам привела к перетоку капитала из корпоративных ценных бумаг в государственные. Отрицательное воздействие на рынок ценных бумаг в 1997-1998 гг. оказали и азиатский кризис, и значительное падение цен на энергоресурсы. За счет этого резко ухудшился платежный баланс страны, что привело к неопределенности в конечной доходности многих фондовых инструментов. Началась массовая продажа государственных ценных бумаг иностранными инвесторами, что в конечном счете и привело к кризису на рынке государственных ценных бумаг и закончилось дефолтом августа 1998 г. Однако к концу 1999 г. рынок ценных бумаг возродился и превзошел по объемам уровень 1998 г.

____________________

- Основы государства и права/ Под ред. О.Е. Кутафина. – 2-е изд., перераб. и доп. – М.: Юрист, 1994. – С. 190.

- Рынок ценных бумаг: Учебник / Под ред. В.А.Галанова, А.И.Борисова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2013. - 448с.

2.1. Функции рынка ценных бумаг

Рынок ценных бумаг - это сфера потенциальных обменов ценными бумагами, иначе говоря, институт или механизм, сводящий вместе покупателей и продавцов отдельных ценных бумаг. Рынок ценных бумаг выступает инструментом привлечения свободных денежных средств, являясь альтернативой финансированию предприятий и компаний. Рынок ценных бумаг в экономике любой страны выполняет ряд важных функций. Одной из них выступает функция регулировщика инвестиционных потоков, обеспечивающая оптимальную для общества структуру использования ресурсов. Благодаря рынку ценных бумаг происходит переток денежных ресурсов из морально устаревших отраслей и предприятий в более современные, предполагающие наибольшую рентабельность вложений. Это связано с тем, что доход по ценным бумагам (прежде всего акциям) зависит от прибыли предприятия: чем больше прибыль, тем больше доход по ценным бумагам, чем больше доход по ценным бумагам, тем больше на них спрос, а, следовательно, и курс ценной бумаги на вторичном рынке. В современных отраслях спрос на продукцию велик, не насыщен, отсюда и высокие цены, и высокие прибыли. В морально же устаревших отраслях спрос на продукцию минимален, и, чтобы его реализовать, необходимо снижать цену, что приводит к снижению прибыли, а следовательно, к снижению дохода ценных бумаг. Таким образом, происходит увеличение спроса на ценные бумаги современного предприятия, которое увеличивает выпуск ценных бумаг на первичный рынок, что и приводит к притоку денежных средств в предприятие и оно расширяет производство. Спрос на товар насыщается, прибыль падает, инвестиции идут в другое предприятие. Такое цикличное развитие приводит к постоянному изменению структуры экономики и рациональному ее развитию.

Благодаря этой функции рынка ценных бумаг и государство реализует свою структурную политику. Если государство заинтересовано в развитии какой-либо отрасли, оно будет покупать ценные бумаги, курс их будет расти, сформируется поток инвестиций в данную отрасль. И наоборот.

Следующая функция рынка ценных бумаг - обеспечение массового характера инвестиционного процесса - позволяет любым экономическим агентам (в том числе и обладающим номинально небольшим инвестиционным потенциалом), имеющим свободные денежные средства, осуществлять инвестиции в производство путем приобретения ценных бумаг. Концентрация оборота ценных бумаг на фондовых биржах и/или у профессиональных посредников дает возможность инвестору облегчить процедуру осуществления инвестиций.

Рынок ценных бумаг, выполняя информационную функцию, очень чутко реагирует на происходящие и предполагаемые изменения в политической, социально-экономической, внешнеэкономической и других сферах жизни общества. В связи с этим обобщающие показатели состояния рынка ценных бумаг (например, индексы Доу-Джонса и Стандарт энд пурс в США, индекс ДАКС в Германии, индекс Рейтер в Великобритании, индекс ММВБ и индекс РТС в России) являются основными индикаторами, по которым судят о состоянии экономики страны. По более узким выборкам можно проанализировать изменение положения дел в отдельных регионах, отраслях, на конкретных предприятиях.

Через рынок ценных бумаг реализуется принцип демократизма в управлении экономикой на микроуровне - и это еще одна функция рынка ценных бумаг. Управление акционерным обществом осуществляется общим собранием акционеров, которое принимает решения прямым голосованием - один голос равен одной акции. Поэтому, с одной стороны, любой имеющий хотя бы одну акцию принимает решение, с другой стороны, чем больше акций у акционера, тем большее влияние он имеет на принятие решений. Право реального управления предприятием дает контрольный пакет акций, т. е. то количество акций, которое дает право преимущества при голосовании. Классически такой пакет равен 50 % плюс одна акция. Реально на данный момент он колеблется в пределах 6-20 % от общего количества акций. Как правило, в крупных, транснациональных компаниях он меньше (около 6 %), а в небольших, местных компаниях он больше (свыше 20 %), что объясняется возможностью присутствия всех акционеров на общем собрании акционеров.

Еще одна функция рынка ценных бумаг - возможность быть инструментом государственной финансовой политики. Основным рычагом, через который реализуется эта функция, является рынок государственных ценных бумаг, посредством которого государство воздействует на денежную массу и, следовательно, на расширение или сокращение уровня ВНП.

Как инструмент государственной финансовой политики рынок государственных ценных бумаг выполняет следующие функции:

1. Финансирование дефицита бюджетов органов власти разных уровней. В результате выпуска государственных ценных бумаг и реализации их на открытом рынке правительство и местные органы власти получают денежные средства, которые направляются на покрытие дефицита бюджета. Это один из главных внутренних источников уменьшения дефицита, не приводящий к инфляционным всплескам, а лишь перераспределяющий свободные финансовые ресурсы от предприятий и населения к государству. Помимо достигнутой цели у этого способа решения бюджетных проблем есть существенный отрицательный побочный эффект, касающийся уменьшения производственных инвестиций, что приводит к сокращению (снижению темпов роста) ВНП. Кроме того, увеличение государственного долга, производимое с целью нормализации бюджета, впоследствии приведет к росту нагрузки на бюджет из-за необходимости выплаты процентов по ранее сделанным заимствованиям, результатом чего станет увеличение, как государственного долга, так и дефицита государственного бюджета.

2. Финансирование конкретных проектов. Государство выпускает и реализует на рынке ценных бумаг целевые облигации, с помощью которых привлекаются денежные средства на реализацию определенных проектов. Чаще всего такие ценные бумаги выпускают местные органы власти.

3. Регулирование объема денежной массы, находящейся в обращении. Данная функция обычно реализуется центральным банком страны при проведении денежно-кредитной политики. Осуществляя политику открытого рынка, центральный банк при помощи покупки-продажи государственных ценных бумаг увеличивает или уменьшает денежную массу, что приводит к увеличению или уменьшению темпов роста экономики.

4. Поддержание ликвидности финансово-кредитной системы. Банки формируют резервы, которые направляют в государственные ценные бумаги, имеющие наименьший риск. Эти бумаги они всегда могут реализовать и расплатиться по обязательствам.

Рынок ценных бумаг выступает инструментом привлечения свободных денежных средств, являясь альтернативной формой финансирования предприятий и компаний. У предприятия существуют два основных источника привлечения денежных средств для развития производства:

1) Собственные средства, которые предполагают процесс самофинансирования. Они включают в себя нераспределенную прибыль, амортизацию, денежные средства, временно высвобождающиеся в процессе производства из-за несовпадения сроков покупки и продажи оборотного капитала, нераспределенную выручку.

2) Заемные (привлеченные) средства, которые подразделяются на банковский кредит и эмиссию ценных бумаг. Банковский кредит выступает традиционным источником привлечения средств, но кредиты не всегда доступны предприятию, так как банк, прежде чем выдать кредит, рассматривает кредитоспособность предприятия, учитывает его финансовое положение, и в случае затруднений вряд ли может выдать кредит. В то же время предприятиям часто в большей степени требуются деньги именно в этом случае, и тогда предприятие обращается к рынку ценных бумаг, выпуская собственные ценные бумаги. Предприятие может выпустить два вида ценных бумаг - акции, которые дадут возможность увеличения собственного капитала, и облигации, являющиеся долговыми обязательствами, предполагающими возврат в будущем данных денежных средств.

Таким образом, рынок ценных бумаг дает возможность перераспределения денежных средств и дальнейшего развития экономики. В целом рынок ценных бумаг представляет собой сложную систему со своей структурой, где присутствуют покупатели, продавцы и посредники, которые торгуют ценными бумагами

_________________________

3. Гражданское право. Часть 1. Учебник/ Под ред. Ю.К. Толстого, А.П. Сергеева. – М.: Издательство ТЕИС, 1996. – С. 107.

4. Коробова Г. Г. Макроэкономика. / ред. Г. Г. Коробовой. - М.: Юристъ, 2013. - 751с.

2. Виды ценных бумаг и инструментов на их основе

2.1. Свойства и классификация ценных бумаг

Ценные бумаги - это товар особого рода, который выступает как титул собственности или долговое обязательство, дающий право на получение дохода и имеющий хождение на рынке. Ценные бумаги обладают рядом свойств, среди которых - обращаемость, т. е. способность покупаться и продаваться на рынке; получение дохода; ликвидность, т.е. способность быть проданными и превращенными в денежные средства без существенных потерь для держателя при небольших колебаниях рыночной стоимости и издержках на реализацию; рискованность. Таким образом, ценной бумагой считается та, которая обладает всеми четырьмя свойствами.

Ценные бумаги могут быть классифицированы по нескольким различным признакам.

1) По праву предъявления ценные бумаги могут быть трех видов:

- Именные ценные бумаги, на которых указывается имя владельца и права владельца на такую бумагу, должны быть подтверждены внесением имени владельца в текст самой бумаги (или сертификата, ее заменяющего) и в реестр, ведущийся эмитентом. Такие ценные бумаги могут продаваться на вторичном рынке, но для регистрации перехода права собственности необходима регистрация проводимых сделок в реестре, что затрудняет оборот именных ценных бумаг на рынке. Поэтому в зарубежной практике такие ценные бумаги находятся в собственности членов совета директоров и передаются по наследству. В России вплоть до 1996 г. выпускались только именные ценные бумаги.

- На предъявителя - это ценные бумаги, на которых не указано имя владельца. Чаще всего они выпускаются маленьким номиналом и предназначены для инвестиций широких кругов населения. Их главной отличительной особенностью является свободный переход из рук в руки, что дает возможность иметь ничем не ограниченный вторичный рынок.

- Ордерные ценные бумаги, на которых указаны реквизиты владельца, но их можно передавать другому лицу по индоссаменту (передаточной надписи). Примером является вексель.

2) По принадлежности к долгу они подразделяются на:

- Долговые ценные бумаги, представляющие из себя долговое обязательство эмитента (например, облигации). По истечении срока облигации выкупаются.

- Недолговые (долевые) ценные бумаги, которые предполагают долю в капитале компании. Такие ценные бумаги не выкупаются, и эмитент не обязан вернуть полученные по ним деньги. Примером такой бумаги выступают акции.

3) По срокам ценные бумаги обычно делятся на:

- Краткосрочные. По общепринятой на западных рынках классификации к ним относятся ценные бумаги со сроком погашения или реализацией заложенных в них прав до 1 года.

- Среднесрочные - от 1 года до 5 лет.

- Долгосрочные - свыше 5 лет.

- Бессрочные, которые не имеют срока погашения (например, акции).

- Со сроком по предъявлению (например, ваучер).

4) По статусу эмитента ценных бумаг выделяют:

- Государственные ценные бумаги, выпускающиеся министерством финансов или казначейством.

- Муниципальные, выпускающиеся местными органами власти, муниципалитетами.

- Корпоративные, выпускающиеся юридическими лицами.

- Иностранные, т. е. ценные бумаги иностранного государства, обращающиеся на территории данной страны.

- Международные, предлагаемые международными финансовыми организациями.

- Банковские, выпускающиеся исключительно банками (депозитные и сберегательные сертификаты).

- Небанковские ценные бумаги, эмитентами которых могут быть как банки, так и небанковские организации (акции, облигации).

Кроме того, ценные бумаги могут быть подразделены на фондовые и коммерческие. Фондовые - те, которые обращаются на фондовой бирже. К ним относятся акции и облигации. Коммерческие - связаны с выпуском товара либо имеют товарную основу, например векселя, коносаменты. Выделяют также первичные и вторичные ценные бумаги. Первичные - это ценные бумаги, дающие право на доход или долю капитала (акции и облигации). Вторичные дают право на приобретение первичных бумаг и делятся на опционные, дающие право на приобретение акций и облигаций на вторичном рынке, и ваучерные, дающие право на приобретение акций на первичном рынке или при первичном их размещении. К ним относятся конвертируемые

акции и облигации, ваучеры, варранты .

-

- Акция и вторичные бумаги на ее основе

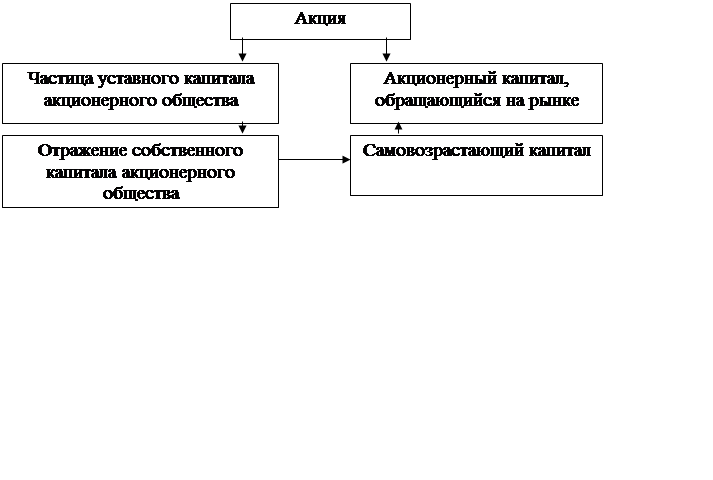

Официальное юридическое определение акции дается в Федеральном законе «О рынке ценных бумаг»: акция это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Более точное юридическое определение акции может быть выведено из ст. 96 ГК РФ, в которой дается понятие акционерного общества как общества, уставный капитал которого разделен на определенное число акций. Отсюда логически следует, что акция есть ценная бумага, представляющая собой единичную часть уставного капитала коммерческой организации, которая в силу этого получает название акционерного общества.

Акция как форма внешнего существования уставного капитала. Понятие акции неразрывно связано с понятием уставного капитала. Уставный капитал - это капитал, которым в обязательном порядке наделяется юридическое лицо при его образовании (учреждении) и который не может быть меньше величины, установленной по закону. Уставный капитал - это юридический капитал. Капитал, которым в действительности располагает юридическое лицо, может быть больше или меньше уставного капитала (в последнем случае это грозит ликвидацией юридического лица по закону).

По правилам уставный капитал имеет любая юридическая организация. Сущность акционерного общества как юридической организации состоит в том, его уставный капитал в форме акции получает внешнюю (рыночную) форму существования, обособленную от него. Уставный капитал акционерного общества как бы раздваивается на уставный капитал, имеющийся в этом обществе, и на акции, существующие вне данного юридического лица или обращающиеся на рынке, но которые представляют по-прежнему все тот, же уставный капитал. Акция есть юридическая форма существования уставного капитала акционерного общества вне его, т.е. на рынке, или, выражаясь иначе, акция — просто фиктивный уставный капитал. Эта ее фиктивность состоит в том, что акция лишь по определению, или идеально, есть часть уставного капитала, но «физически», или по своей материальной форме существования, она совершенно не является уставным капиталом, а представляет собой самостоятельную или абсолютно другую материальную форму его существования. На практике размещаемая акция продается только по рыночной цене, которая в нормальном случае превышает ее номинальную стоимость. Поэтому в результате эмиссии акций акционерное общество формирует («наполняет») не только свой уставный капитал, но получает в свое распоряжение еще и дополнительный капитал в виде превышения цены размещения акции над ее номинальной стоимостью. Количественно уставный и дополнительный капиталы образуют собственный капитал акционерного общества, который в дальнейшем увеличивается и за счет реинвестируемой части производимой им прибыли.

Однако в качественном отношении все обстоит совсем по-другому. Уставный капитал есть юридический капитал, который был сформирован, как только акции были размещены на рынке, независимо от реального поступления оплаты за них. Только собственный капитал акционерного общества есть капитал, который был отчужден инвесторами (акционерами). Его количественное (бухгалтерское) деление на уставный и дополнительный капитал лишь затушевывает принципиальное различие между ним как функциональным и уставным капиталом как чисто юридическим капиталом. В конце концов, даже если организация полностью истратит свой собственный капитал, она не лишится при этом своего уставного капитала, ибо он не есть тот капитал, который можно истратить. Уставный капитал есть юридический, т. е. абстрактный, капитал на рынке, а не капитал, который увеличивается или уменьшается в результате проведения любой рыночной операции. Пока есть юридическое лицо, существует и его уставный капитал.

Получается, что когда акция, как внешняя (рыночная) форма существования уставного капитала, выступает инструментом отчуждения капитала инвестора в пользу акционерного общества, она уже является не частицей этого уставного (юридического) капитала, а выразителем

всего собственного (т. е., как привлеченного от своих акционеров) капитала акционерного общества. В результате акция становится рефлексией (приближенным отражением) всего капитала, принадлежащего акционерному обществу, т. е. фиктивным капиталом как абстрактным капиталом, но уже в экономическом, а не только в юридическом смысле.

Превращение акции из рефлексии только уставного капитала в рефлексию еще и собственного капитала акционерного общества имеет очень важное экономическое последствие. Акция предстает теперь выразителем не просто собственного капитала хозяйственного общества как привлеченного капитала, но поскольку последний есть не юридический, а реально функционирующий капитал, и, следовательно, возрастающий с течением времени капитал, постольку и акция как его особый (т. е. фиктивный) выразитель тоже превращается в самовозрастающий капитал. Акция есть рыночный представитель самовозрастающего капитала. В этом состоит ее экономическое отличие от долговых ценных бумаг, и в этом же состоит и экономическая причина тенденции к бесконечному росту рыночной цены акции с течением времени (при одновременной относительной неизменности ее номинальной стоимости как частицы уставного капитала).

Акция как самостоятельный вид рыночного капитала. В юридическом определении акции упор делается только на то, что она есть частица уставного капитала акционерного общества. Но в качестве ценной бумаги акция - это самостоятельная рыночная форма, в которой капитал акционерного общества обращается на рынке, независимо от процесса его прибыльного (производительного) функционирования в данном обществе. По своему определению акция - это часть уставного капитала, но на рынке акция есть совершенно самостоятельный вид капитала, существующий наряду со всеми другими его рыночными формами. Акционерный капитал - это капитал, который существует на рынке в форме обращающихся на нем акций. Благодаря акции капитал акционерного общества всегда существует в двух формах: в виде того капитала, который занят созданием прибыли (это есть собственный, а не уставный капитал акционерного общества), и того капитала, который в форме акций постоянно находится в сфере обращения. Процессу производства прибыли теперь ничего не угрожает. Собственность на функционирующий капитал акционерного общества может свободно перемещаться от одних участников рынка к другим, не затрагивая процесса производства прибыли. В форме акции собственность на капитал акционерного общества отделяется от самого действительного капитала. Итак, сущность акции двойственна. Она есть одновременно и

часть уставного капитана, но только по определению, идеально, а экономически, или материально, она является самостоятельным видом капитала (акционерным капп талом) на рынке (рис. 1).

Рисунок 1. Сущность акции как капитала.

Акция - это вид инвестиционной ценной бумаги, а потому она внешне есть и товарная форма существования части чистого дохода, выплачиваемого ее владельцу, т. е. дивиденда, и самостоятельная форма капитала на рынке - акционерного капитала. В этом смысле акция ничем не отличается от любых других инвестиционных ценных бумаг.

Отличие акции от других видов ценных бумаг коренится в специфике лежащего в ее основе эмиссионного отношения, а еще точнее - в специфике самого эмитента. Обычно в эмиссионном отношении эмитент и инвестор — это два совершенно разных участника рынка. Иное дело в случае акции. Эмитентом акций является акционерное общество, которое представляет собой коллектив акционеров, т. е. тех же самых инвесторов, которые и отчуждают свой капитал в это общество.

Акция есть самостоятельный юридический вид ценной бумаги, которому свойственны следующие конкретные характеристики:

- бессрочность. Акция не имеет ограничений по сроку своего существования, которые были бы заложены в условиях ее выпуска (эмиссии). Обычно акция прекращает свое существование в двух возможных случаях:

1) когда акционерное общество по каким-то причинам перестает существовать (по решению акционеров, банкротство, реорганизация);

2) когда имеет место процесс обмена акций на акции

другого вида данного общества (в случае замены одних акций на другие) или на акции другого акционерного общества (в случае слияния, присоединения).

Бессрочность акции означает, что:

1) заранее не фиксируется сам размер возвращаемого инвестору капитала, так как он не имеет никакого отношения к отчужденному путем объединения исходному капиталу;

2) заранее не фиксируется и срок его возврата, который растягивается на все время действия условий эмиссионного отношения, т. е. на все время существования акционерного общества. Таким образом, можно сказать, что, не зная, сколько надо вернуть долга, эмитенту приходится возвращать его «вечно»;

- эмиссионность. Акция есть эмиссионная ценная бумага; каждый выпуск акций должен быть зарегистрирован по определенным правилам соответствующим органом государственной регистрации;

- бездокументарность. Форма выпуска акции регламентируется Федеральным законом «О рынке ценных бумаг», в котором установлено, что именные ценные бумаги могут выпускаться только в бездокументарной форме (ст. 16) [2]. Потенциально, конечно, акция может быть выпущена как в документарной (бумажной), так и в бездокументарной (в виде записей на счетах) формах.

- именная принадлежность. Форма принадлежности акции - только именная по российскому закону. Все акции РФ выпускаются исключительно в именной форме, предъявительские акции отсутствуют;

- обязательные реквизиты акции. Согласно Федеральному закону «О рынке ценных бумаг» любая акция должна иметь обязательные реквизиты, основные из которых следующие: наименование - «акция»; наименование акционерного общества и его юридический адрес; порядковый номер; вид акции; номинальная стоимость; размер уставного капитала акционерного общества; количество выпускаемых акций (в данной эмиссии); имя владельца; сведения о дивидендах (сроки выплаты, способы выплаты и др.); сведения о порядке регистрации; подписи и печать эмитента и др.

Права акции, или права акционера. Владелец акции, или акционер, располагает комплексом неотъемлемых, или обязательных, прав, которые установлены законами и которых не может его лишить акционерное общество любым своим решением. К ним относятся следующие наиболее важные безусловные, т. е. определяемые самой собственностью на акцию, и обусловленные, т. е. возникающие при определенных условиях, права:

- Право на дивиденд (акционер имеет право на получение части чистой прибыли от деятельности акционерного общества в расчете на каждую акцию. Эта часть чистой прибыли исторически получила название «дивиденд». Размер дивиденда, очевидно, зависит от итогов работы акционерного общества, т. е. от размера полученной им прибыли, и от проводимой им дивидендной политики. В среднем половина чистой прибыли общества идет на выплату дивидендов, а другая — на нужды его самого.

- Право на управление. Акционер имеет право на участие в управлении акционерным обществом, но только путем участия в работе его общего собрания, а через это он имеет возможность участвовать и в выборе состава всех его органов управления;

- Право на часть имущества. Речь идет не о функционирующем имуществе (капитале) акционерного общества, а об имуществе, остающемся в случае прекращения его деятельности по каким-либо внутренним или внешним причинам.

- Право свободного распоряжения. Акция может свободно отчуждаться, т. е. менять своего владельца. Ее можно купить, продать, подарить, завещать, отдавать в залог, обменивать на другие вещи и т.п. У акций закрытого акционерного общества есть ограничение на свободную куплю-продажу, состоящее в том, что первоочередное право на их покупку имеют другие его акционеры или оно самое и только в случае отказа последних от приобретения акции акция может быть продана любому внешнему участнику рынка. По этой причине акции закрытых акционерных обществ не могут обращаться на «внешнем» фондовом рынке, покупателями на котором, как правило, являются сторонние инвесторы;

- Право на преимущественное приобретение новых эмиссий. Акционер данного акционерного общества в случае новой эмиссии акций обладает правом приобрести их пропорционально

имеющемуся у него числу акций.

- Право на информацию. Акционер вправе получать установленную законом информацию о деятельности акционерного общества.

- Видовые (категорийные) права. Это специфические права акционера, определяемые видом принадлежащей ему акции: обыкновенной или привилегированной.

- Обусловленные права. Это есть дополнительные права акционера по сравнению с рассмотренными выше.

Уставный капитал акционерного общества есть произведение числа акций на их номинальную стоимость (при условии, что все акции имеют одинаковый номинал, в противном случае он есть сумма таких отдельных произведений). При данной величине уставного капитала количество соответствующих ему акций может меняться в зависимости от размера их номинала, и наоборот. Если необходимо увеличить номинал акции, то это потребует сокращения числа акций. Такой процесс называется консолидацией акций.

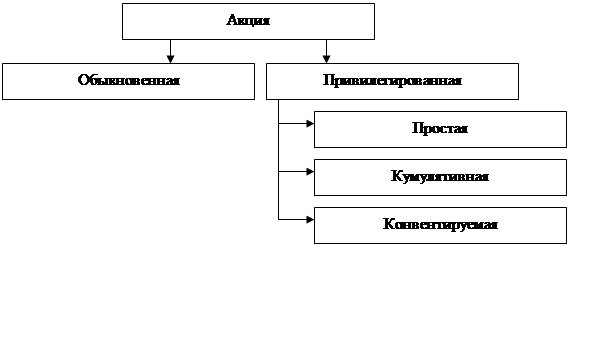

Виды акций. По российскому законодательству акции могут быть только двух видов - обыкновенные и привилегированные (рис. 2):

- обыкновенная - это акция, в составе прав которой имеется право голоса ее владельца на общем собрании акционерного общества;

- привилегированная - это акция, владелец которой не имеет права голоса на общем собрании акционеров (кроме особых случаев, установленных законом). Владелец привилегированной акции имеет право на получение фиксированного дивиденда и/или ликвидационной стоимости.

Особенности привилегированной акции. Отсутствие права голоса сближает данную акцию с долговой ценной бумагой. Акционерное общество осуществляет выпуск такого рода акций в тех случаях, когда желает увеличить свой капитал в условиях каких-то затруднений с привлечением его в заемных формах, но без расширения круга акционеров, влияющих на процесс принятия управленческих решений, либо для решения иных специфических задач. Однако наличие права голоса в установленных законом случаях не позволяет отождествить этот вид акций с долговой ценной бумагой. Важное ограничение: номинальная стоимость всех размещенных привилегированных акций по российскому законодательству не может превышать 25% от уставного капитала акционерного общества.

Рисунок 2 - Виды акций по российскому законодательству

Размещение и обращение акций. Размещение акций чаще всего есть их продажа на рынке акционерным обществом самостоятельно или через профессиональных рыночных торговцев. Купля-продажа акций при их размещении отсутствует в случае учреждения акционерного общества. Обращение акций есть их купля-продажа на фондовом рынке, т. е. только между инвесторами. Но в случаях, установленных законом, само акционерное общество может выступать на рынке в качестве покупателя собственных акций.

Цена акции. На фондовом рынке у акции имеются только две оценки, являющиеся предметом соглашения:

- номинальная стоимость акции — это оценка акции, как предмет эмиссионного соглашения между эмитентом и инвестором;

- рыночная цена акции — это оценка акции, как предмет инвестиционного соглашения между инвесторами (в общем случае — между торговцами на рынке).

Основные модели цены акции. Существует ряд математических моделей, основывающихся на разных подходах по количественной оценке рыночной цены акции, в которых в разных вариациях всегда отражается качественное понимание цены акции как рыночной формы существования (капитализации) выплачиваемого по ней дохода.

а) Модель капитализации чистого дохода по акции в форме дивиденда

Теоретическая пена акции в данной модели есть сумма дисконтированных дивидендов, выплачиваемых за бесконечное число лет:

Ца = ∑ ∙[ Дi / (1 + r)i ], (1)

где Ца - теоретическая цена акции в текущий момент времени;

Дi - дивиденд по акции в будущем /-ом периоде (в абсолютном выражении);

r- безрисковая процентная ставка (в долях).

Если предположить, что по акции будет выплачиваться примерно одинаковый дивиденд каждый год (период), как это, например, имеет место в привилегированных акциях с фиксированным дивидендом, то формула (1) сильно упрощается:

Ца = Д/ л (2)

где Д — одинаковый размер дивиденда, выплачиваемого по акции на

- протяжении многих будущих лет.

Если по акции выплачивается дивиденд, размер которого возрастает ежегодно на один и тот же небольшой процент, то формула (1) принимает вид:

Ца = Дi / (r - g), (3)

где Дi - дивиденд, выплачиваемый в первом периоде;

g - ежегодный прирост дивиденда (при условии, что r> g), доли.

В некотором роде сданным подходом к определению цены акции на основе размера дивиденда связан и тот факт, что наиболее распространенный период выплаты дивидендов по акциям составляет всего 3 месяца. В противном случае рынку было бы еще сложнее прогнозировать уровень дивиденда на более длительный срок. У данной модели имеются следующие основные проблемы:

- достоверность прогнозирования размера дивиденда, который на самом деле никогда не остается одинаковым, и более-менее достоверно о его будущих размерах можно только говорить на сравнительно небольшой промежуток времени, обычно исчисляемый месяцами;

- формальная невозможность расчета цены в случае, если акционерное общество проводит политику невыплаты дивиденда, т. е. числитель в данной модели как бы отсутствует совсем, если говорить о ранее «выплаченных» дивидендах;

- формально не учитывается спекулятивный доход по акции в виде разницы в ее рыночных ценах во времени.

б) Модель оценки капитальных активов (модель САРМ)

Согласно имеющейся теории при оценке акций как долгосрочных активов необходимо учитывать индивидуальный недиверсифицируемый (т. е. неуничтожаемый) риск, которым обладает акция. Такого рода оценка имеет следующий вид:

rа = r + β ( rр - r), (4)

где rа - ожидаемая рыночная доходность акции;

r - безрисковая ставка доходности;

rр - ожидаемая доходность рыночного портфеля;

β - коэффициент бета, относительный измеритель рыночного риска;

β = σар / σр 2 , (5)

где σар - ковариация между доходностью акции и доходностью рыночного портфеля,

σр - стандартное отклонение доходности, или риск рыночного портфеля акций (стандартное отклонение в квадрате есть дисперсия).

Из формулы (4) следует, что ожидаемая премия (надбавка) за риск акции к безрисковой ставке доходности, т. е. rа – rравна ожидаемой премии (надбавке) за риск всего рыночного портфеля акций, скорректированной на коэффициент р.

в) Факторная модель цены акции в теории арбитражного ценообразования. В данной теории ожидаемая доходность акции зависит от целого ряда макроэкономических факторов или, иначе, от риска изменения сразу многих выбранных факторов:

rа = r + b1 ( R1 – r ) + b2 ( R2 – r ) + ……., (6)

где R1 - ожидаемый темп прироста /-го макроэкономического фактора;

b — чувствительность акции к i-uy макроэкономическому фактору, или факторный риск, который определяется по формуле, аналогичной расчету коэффициента бега, только в знаменателе указывается дисперсия соответствующего фактора.

Рассчитанные по приведенным моделям доходности акции служат не для последующего определения теоретической иены акции, а для принятия инвестиционных решений в отношении той или иной акции. В моделях, основанных на учете риска по акции, проблема ее теоретической цены отодвигается как бы в сторону, а на первый план выходит доходность акции в увязке с ее риском.

Тенденция к росту рыночной цены акции. Если условно объединить все акционерные общества в одно-единственное акционерное общество, а все их акции в одну акцию, то цена такой акции есть по определению капитализация всего чистого дохода данного акционерного общества. Ее величина зависит прямо пропорционально от величины этого чистого дохода и обратно пропорционально - от уровня рыночного процента. В силу закона роста общественного капитала величина чистого дохода имеет тенденцию к росту. Не будь такой тенденции, капитал давно бы исчез. В свою очередь, во-первых, размер рыночного процента всегда ограничен размером прибыльности капитала, или относительной величиной чистого дохода, а во-вторых, с ростом капитала его прибыльность имеет тенденцию к снижению, следовательно, и размер процента тоже имеет тенденцию к снижению. В результате капитализация чистого дохода, а потому и рыночная цена акции имеет

историческую тенденцию к росту. Эта тенденция и находит свое выражение в общепринятом сводном росте рыночных цен акций на фондовом рынке

мени7.

_________________________

6. Анохин В.С. Ликвидация юридических лиц// Арбитражная практика. – 2003.

7. Рынок ценных бумаг: Учебник / Под ред. В.А.Галанова, А.И.Борисова. - 2

ЗАКЛЮЧЕНИЕ

Рынок ценных бумаг – это цельная экономическая система, формирующая спрос и предложение по ним.Его цель состоит в аккумулировании финансовых ресурсов и обеспечении возможности их перераспределения путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. в осуществлении посредничества в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

Рынок ценных бумаг выполняет ряд общерыночных (присущих каждому финансовому рынку) функций и ряд специфических функций.

Структура рынка ценных бумаг содержит следующие элементы в себе: субъекты; рынок (биржевой и внебиржевой); регулирующие государственные органы; отдельные организации и собственную инфраструктуру.

В свою очередь фондовый рынок ЦБ подразделяется: на первичный рынок и вторичный. На первичном частном рынке размещаются ценные бумаги первых и повторных эмиссий среди индивидуальных инвесторов в строго ограниченном количестве.Вторичный рынок также делится на две категории – это внебиржевой и биржевой рынки. На биржевом рынке реализуются ценные бумаги крупных фирм, которые соответствуют стандартам рынка (имеют в обращении большое количество акций, обеспеченных степенью надежности). Внебиржевой рынок работает с другими инвесторами – крупными компаниями, чьи обороты и размеры несколько не дотягивают до установленных требований биржевого рынка.

Ценные бумаги, как средства финансовых сделок и операций, известны достаточно давно. Первая официальная информация о них относится к позднему средневековью. Пионерами в этом деле были голландцы и англичане, которые развернули широкую торговлю в регионе Индийского океана. Наряду с торговыми союзами в Англии в XVI — XVIII вв. начали создавать подобные объединения для освоения мощных месторождений полезных ископаемых, судостроение и др. Такие проекты обычно требовали большого стартового капитала. Необходимые средства накапливали или путем объединения капитала членов союзов (акционерных обществ) или одалживали.

Ценная бумага начинает свой путь на Первичном рынке, где происходит её первичное размещение. Первый инвестор, купивший ценную бумагу, имеет право перепродать её, обменять и т.д. Дилер, купивший бумагу, продаёт её по рыночной цене. В дальнейшем бумага попадает на вторичный рынок, где и происходят все последующие операции. На этом рынке имеет место перераспределение ресурсов среди инвесторов. Здесь операции проводятся дилерами и брокерами. Дилеры работают на себя, а брокеры выполняют заказы клиентов. За учёт взаимных операций между ними отвечают клиринговые компании. Деньги перечисляют банки, переход ценных бумаг от продавца к покупателю осуществляют депозитарии. Реестродержатели фиксируют право собственности новых покупателей в реестрах. Это простейшая схема операций, которая обычно происходит на рынке ценных бумаг.

По итогам 2013 г. биржевой объем сделок на внутреннем рынке (без учета первичных размещений и сделок РЕПО) составил 8313 млрд. руб., что на 18,6% меньше, чем годом ранее. Последние два года падает и коэффициент оборачиваемости внутреннего рынка акций. В 2013 г. он снизился до 33,6%. Рост объема внутреннего рынка облигаций продолжился, в 2013 г. в номинальном объеме он достиг 5189 млрд. руб. (на 24,6% больше, чем годом ранее).По итогам 2013 г. отмечается сжатие вексельного рынка на 10,9%. С начала 2014 года российские индексы снизились: РТС – на 5,2 %, ММВБ – на 1,8%. В квартальном выражении РТС прибавил 11,4%, ММВБ прибавил 7,8%.

Формирование рынка ценных бумаг в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования РКЦБ.

Перспектива развития, как видно, зависят не только от мировых экономических показателей, но и от правильной, качественной работы самого рынка ценных бумаг России.

В китайском опыте ценность для России имеют следующие аспекты: существование опоры рынка в виде многомиллионной армии индивидуальных инвесторов; политика постепенного расширения допуска иностранных портфельных инвестиций; наличие диверсифицированного рынка с точки зрения отраслевой принадлежности эмитентов и относительно равномерного распределения сделок по видам акций; создание эффективной регулятивной системы «американской модели» с единым органом регулирования, способствующей скоординированному развитию рынка и успешному противодействию недобросовестной практике.

Защита интересов инвесторов на финансовом рынке — необходимое условие для его дальнейшего развития в России. В отношении деятельности операторов рынка страхование их профессиональной ответственности как один из элементов системы мер по обеспечению защиты интересов инвесторов обязательно должно быть дополнено и другими компенсационными механизмами по примеру стран Запада.

СПОСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О рынке ценных бумаг» от 22.04.1996. N 39-ФЗ (в ред. от 21 июля 2014 г. N 218-ФЗ)

2. Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 5.03.1999. № 46-ФЗ(в ред. от 23 июля 2013 г. N 251-ФЗ)

3. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учеб. Пособие. М.: ИНФРА-М, 2014. - 270с.

4. Каратуев А.Г. Макроэкономика: Учебное пособие/ А.Г. Каратуев - СПб.: Питер, 2012. - 369с.

5. Коробова Г. Г. Макроэкономика. / ред. Г. Г. Коробовой. - М.: Юристъ, 2013. - 751с.

6. Королюк Е.В. Экономические противоречия формирования рынка земли современной России как институционально-хозяйственной системы / Диссертация на соискание ученой степени доктора экономических наук. – Краснодар, 2012. – 149с.

7. Миркин Я.М. Макроэкономика. Учебник. - М.: Перспектива, 2013.- 703с.

8. Портер М. Макроэкономика. Пер. с англ. / Ред. В.И. Щетинина. М.: Межд. отн., 2013. – 568с.

9. Рынок ценных бумаг: Учебник / Под ред. В.А.Галанова, А.И.Борисова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2013. - 448с.

10. Финансы и кредит: Учебник / Под ред. проф. М.В.Романовского, проф. Г.Н.Белоглазовой. - М.: Высшее образование, 2013. - 640с.

11. Чалдаева Л.А., Килячков А.А. Рынок ценных бумаг: Учебник. - 3-е изд. - М.: Юрайт, 2013. - 864с.

12. Лялин В. А. Российский рынок ценных бумаг: основные этапы и тенденции развития // Евразийский международный научно-аналитический журнал. - №2.- 2014. - С. 182-186.

13. Максимова Т.П. Ценные бумаги на российском фондовом рынке // Социальная политика и социология. - № 1.- 2014. - С. 141-155.

14. Рамзаева Е.П. Рынок ценных бумаг - составная часть финансового рынка // Экономические науки. - № 77.- 2013. - С. 47-50.

15. http://www.cbr.ru/ - сайт Банка России

16. http://www.naufor.ru/- сайт Национальная Ассоциация участников фондового рынка

17. http://www.rcb.ru/ - сайт журнала РЦБ

ПРИЛОЖЕНИЕ

Рисунок 2 - Виды акций по российскому законодательству

Рисунок 1. Сущность акции как капитала.

- Эффективность менеджмента организации (Сущность производственного менеджмента)

- Особенности политики мотивации персонала корпораций (Понятие и сущность мотивации персонала)

- Анализ логистических издержек (Сущность и общая классификация логистических издержек)

- Анализ корпоративной культуры, ее влияние на эффективность деятельности персонала организации

- Особенности политики мотивации персонала малых предприятий (Теоретические аспекты и особенности политики мотивации персонала малых предприятий)

- «Нотариат в РФ»(История и основные мировые системы нотариата)

- Юридические факты в гражданском праве

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие нотариата, принципы, функции.)

- Право государственной и муниципальной собственности(Понятие и содержание права государственной и муниципальной собственности)

- «Право государственной и муниципальной собственности»

- Понятие оперативно-розыскной деятельности (Содержание оперативно-розыскных мероприятий)

- Правовые отношения юридических лиц(Понятие и признаки юридического лиц)