Ипотечное кредитование в России и перспективы его развития (Понятие и сущность ипотеки)

Содержание:

Введение

Жилищная проблема в России, обострившаяся в условиях перехода к рыночной экономике, вызвала потребность в новых научных подходах к ее решению. Важным изменением государственной жилищной политики стала ориентация на развитие ипотечного кредитования. Тем самым государственная жилищная политика приобрела существенно большую социальную базу, поскольку благодаря ипотеке улучшение жилищных условий стало возможным для широких слоев населения, и, прежде всего среднего класса.

В мировой финансовой практике ипотечное кредитование получило широкое распространение. В странах с развитой рыночной экономикой и высоким уровнем организации банковской системы сложились целые системы ипотечного кредитования, которые представлены различными экономическими субъектами - банками; агентствами по торговле недвижимостью; кредитными институтами, осуществляющими кредитование под залог недвижимости; страховыми компаниями; кредитными агентствами, предоставляющими информацию о кредитоспособности клиентов.

Ипотечное кредитование является одним из перспективных направлений развития банковского кредитования, поскольку ипотека представляет собой важнейший инструмент, усиливающий обеспечение кредита. Особое значение этот момент имеет для нашей страны, экономика которой до сих пор отличается довольно высокой степенью риска и неопределенности. Обеспеченные кредиты являются безопасными для банков, так как при их невозврате банк реализует залог и возвращает свои средства. Таким образом, ипотечное кредитование имеет большое значение непосредственно для функционирования, повышения стабильности и эффективности банковской системы страны.

Таким образом, исследование механизма ипотечного кредитования на сегодняшний день, достаточно актуально. Ведь помимо экономической роли, ипотечное кредитование выполняет еще немаловажные социальные функции.

Тем не менее, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы, обострившиеся в период экономического кризиса.

Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования.

Целью данной курсовой работы является изучение состояния ипотечного рынка России в современных условиях и рассмотрение перспектив его дальнейшего развития.

Глава 1.Теоретические основы ипотечного кредитования

1.1 Понятие и сущность ипотеки

Ипотека как элемент хозяйственной жизни уходит глубокими корнями в историю. Само понятие «ипотека» пришло в мировую финансово-экономическую систему из древней Греции. Его ввел архонт Солон в VI веке до н. э.

Понятие “ипотека” основывается на древнеримских принципах залога, являясь более совершенной его формой. Со временем менялись лишь условия предоставления, объемы и цели ипотечного кредита, надежность его обеспечения, кредитных отношений, связанных с ипотекой.

Ипотека - это одна из форм имущественного обеспечения обязательств должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. Обязательство должника может быть не только банковским, но и обязательством, основанным на купле-продаже, аренде, другом договоре, причинении вреда и т.п.

Ипотека несет в своем содержании две составляющие - экономическую и правовую.

В экономическом отношении ипотека - это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации проектов.

В правовом отношении ипотека - залог недвижимого имущества с целью получения ипотечного кредита, когда имущество остается в руках должника.

Рассматривая ипотеку как экономическую категорию, необходимо подчеркнуть, что ипотека состоит из трех слагаемых и одновременно выражает

· отношения собственности;

· кредитные отношения;

· финансовые отношения.

Отношения собственности выражаются в передаче титула и собственности, но не права на владение, до момента окончания платежей по долгу или на реализацию обязательств в случае отказа от платежа. Ипотека стимулирует оборот и перераспределение недвижимого имущества, обеспечивая реализацию имущественных прав на объекты, когда другие формы отчуждения в данных конкретных условиях нецелесообразны.

Кредитные отношения выражаются в предоставлении ипотечных кредитов под залог недвижимого имущества. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства.

При этом особенности ипотечных кредитов заключаются в следующем:

Во-первых, ипотека, как и всякий залог, - это способ обеспечения надлежащего исполнения другого (основного) обязательства - займа или кредитного договора, договора аренды и т.д. Следовательно, ипотека базируется на основном обязательстве, т. к. без него она теряет смысл.

Во-вторых, в качестве предмета ипотеки всегда выступает недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: предприятия, жилые дома, другие здания, сооружения.

В-третьих, предмет ипотеки всегда находится во владении должника, он же остается собственником, пользователем и фактическим владельцем этого имущества, но лишается права распоряжения им, по крайней мере, без согласия кредитора, на время залогового периода.

В-четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом - закладной (именная ценная бумага, удостоверяющая следующие права ее владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; право залога на имущество, обремененное ипотекой.), которая сопровождается нотариальным удостоверением и государственной регистрацией.

В-пятых, при значительном превышении стоимости залога над суммой выданного кредита ипотека дает возможность получить дополнительные ссуды под залог того же имущества (вторая, третья ипотека). Права ипотечных кредитов по одному и тому же недвижимому имуществу удовлетворяются в порядке регистрации ипотеки, т.е. внесения записи о регистрации ипотеки в специальные ипотечные книги.

И, наконец, в случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При реализации имущества, заложенного по договору ипотеки, ипотечный кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной в закладной.

Финансовые отношения выражаются в рефинансировании ипотечных кредитов, включая также и закладную. Финансовые отношения на базе ценной бумаги создают многоуровневый фиктивный капитал, так при эмитировании собственником объекта недвижимости первичных, вторичных закладных, производных ипотечных ценных бумаг происходит увеличение оборотных средств на величину фиктивного капитала.

Система ипотечного жилищного кредитования - это система отношений по поводу формирования первичного и вторичного рынков ипотечных кредитов и взаимоотношений с рынками недвижимости, страхования и ипотечных ценных бумаг, возникающие при активном взаимодействии субъектов, действующих на рынке ипотечных кредитов.

Ипотечный кредит - это кредит, обязательство, возвращение которого обеспечено залогом недвижимого имущества (ипотекой).

Ипотечное кредитование - это целостный механизм реализации отношений, возникающих по поводу выдачи, продажи и обслуживания ипотечных кредитов.

Несмотря на интернациональный характер института залога недвижимого имущества, ипотека в разных странах имеет свое место и смысл. Вследствие чего в каждой стране действует свое специфическое законодательство по регулированию отношений в данной сфере. Различия во многом обусловлены состоянием, развитостью и особенностями земельного законодательства. Например, в США, где залог недвижимости используется очень широко, в том числе и в аграрном секторе, собственно под ипотекой понимается кредитование только в жилищной сфере. Во Франции же право непосредственное владение землей принадлежит потомственным аристократам, все остальные граждане обладают правом аренды земельных участков, в связи, с чем здесь действуют принципы ипотечного кредитования, вобравшие в себя национальное своеобразие.

1.2. Объекты и субъекты ипотечного кредитования

Объектами ипотечного кредитования являются:

- земельные участки;

- ·жилые помещения, т.е. квартиры, дома, коттеджи, дачи, здания и сооружения предприятий, занятых в социальной сфере;

- офисные помещения, торговые центры, отдельные магазины и другие объекты сервисного обслуживания коммерческой деятельности;

- производственные помещения – склады, заводские здания и научно-исследовательские институты, объекты энергетики, гаражи и другие помещения производственного назначения.

Субъектами ипотечного кредитования являются: ипотечный кредитор, заемщик (собственник недвижимости), инвестор, специализированные посредники, правительство. В качестве инвесторов могут выступать другие кредитные и финансовые организации, страховые компании, пенсионные фонды, а также население. Каждый из участников ипотечного рынка имеет свои собственные цели (табл. 1), и только при согласовании интересов всех участников система ипотечного кредитования достигает своего наилучшего развития.

Таблица 1 - Субъекты ипотечных кредитов, их функции и прямые цели

|

№ |

Участники рынка ипотечных кредитов |

Субъекты |

Функции |

Собственные цели |

|

1 |

Заемщик (залогодатель) – физичес-кие лица |

- физические лица, желающие улучшить свои жилищные условия и удовлетворяющие требованиям банков по уровню кредито- и платежеспособности |

Заключают кредитные договоры с целью покупки или строительства жилья. Обеспечением исполнения обязательств по договорам служит залог приобретаемого жилья |

Максимизация объема привлечения дешевых финансовых ресурсов для покупки или строительства жилья |

|

2 |

Банк-кредитор (залогодержатель) |

- Коммерческие, сберегательные, ипотечные банки; - ссудосберегательные ассоциации, стройсберкассы; - - взаимосберегательные союзы и т.п. |

Предоставляют заемщикам в установленном порядке ипотечные кредиты на основе оценки платежеспособности и кредитоспособности заемщика. Обслуживание выданных ипотечных кредитов. Имеет возможность в случае невыполнения должником своих обязательств получить удовлетворение денежных требований из стоимости заложенного жилого помещения преимущественно перед другими кредиторами залогодателя |

- Максимизация доходности активных операций; - ограничение рисков и обеспечение возвратности ссудного капитала |

|

3 |

Продавец жилья |

Юридические и физические лица |

Продают жилые помещения, находящиеся в их собственности или принадлежащие другим физическим лицам, по их поручению |

- Максимизация денежных средств за продаваемое жилое помещение; - минимизация рисков, связанных с продажей |

|

4 |

Государство |

Создание благоприятных условий для развития рынка ипотечного капитала |

- Капитализация недвижимого имущества и обеспечение его оборотоспособности; - не инфляционная поддержка сферы жилого строительства; - решение жилищной проблемы в отдельном регионе и в стране в целом; - уменьшение разрыва между производительным и финансовым капиталом; - пополнение доходной части бюджета и обслуживание внутреннего долга |

|

|

5 |

Государственные органы, регулирующие и контролирующие деятельность участников ипотечного рынка |

- Органы государственной регистрации прав на недвижимое имущество и сделок с ним; - нотариат; -паспортные службы; - органы опеки и попечительства; юридические консультации |

- Регистрация сделок купли-продажи жилых помещений; - оформление перехода прав собственности к новому собственнику; - регистрация договоров об ипотеке и права ипотеки; - хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного рынка |

Государственная поддержка участников ипотечного рынка и контроль за их деятельностью |

|

6 |

Операторы вторичного рынка ипотечного кредитования |

Специализированные агентства ипотечного кредитования, ипотечные фонды |

- рефинансирование кредитов на основе установленных нормативов и требований, предъявляемых к процедурам ипотечного кредитования; - выпуск эмиссионных ипотечных ценных бумаг; - привлечение средств инвесторов сферу жилищного кредитования; - оказание кредиторам содействия рациональной практики проведения операций ипотечного кредитования; - разработке типов ипотечных кредитов, более доступных для заемщика и менее рискованных для кредиторов |

Создание системы ипотечного кредитования в стране |

|

7 |

Страховые компании |

Страховые компании, имеющие лицензии на данные виды страхования |

- Страхования рисков ипотечного кредитования; - создание совместных проектов с ипотечными кредиторами; - разработка собственных программ кредитования покупки жилья на основе накопительного страхования |

Получение прибыли, расширение круга своих операций, повышение рейтинг |

|

8 |

Оценщики |

Юридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещений |

Осуществляют оценку жилых помещений, являющихся предметом залога при ипотечном кредитовании |

Получение прибыли, расширение круга своих операций, повышение рейтинга |

|

9 |

Риелторские компании |

Юридические лица, получившие лицензии как профессиональные посредники на рынке купли-продажи жиль |

- Подбор вариантов купли-продажи жилья для заемщика; - организация продажи жилья по поручению других участников рынка жилья; - участие в организации проведения торгов по реализации жилья, бывшего в залоге, на которое судом обращено взыскание |

Получение прибыли, расширение круга своих операций, повышение рейтинга |

|

10 |

Инвестор |

- Физические; -юридические лица: инвестиционные банки, пенсионные фонды, страховые компании, паевые инвестиционные фонды и другие кредитные и финансовые институты |

Приобретают ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые ипотечными кредиторами или операторами вторичного рынка |

- Максимизация прибыли капитала, вкладываемого в закладные или ипотечные ценные бумаги; - обеспечение надежности вложени |

Нужно отметить, что перечисленные выше субъекты ипотечного кредитования преследуют различные цели.

Основной целью заемщика является максимизация объема привлечения дешевых финансовых ресурсов для организации или реконструкции действующего производства товаров. Если осуществляется кредитование покупки жилья для физических лиц, то основная цель заемщика заключается в приобретении по возможности лучшего и более дешевого жилья, при этом заемщик должен производить ежемесячные выплаты по кредиту.

Задача банка, т.е. кредитора, заключается в максимизации прибыли и дивидендов своих акционеров. Таким образом, целями банка при ипотечном кредитовании являются максимизация доходности активных операций, ограничение рисков и обеспечение возвратности ссудного капитала.

Глава 2. Развитие российского рынка ипотечного кредитования на современном этапе

2.1. Текущее состояние рынка ипотечного кредитования в России

Рост ипотечного кредитования обусловлен, несколькими причинами. Одной из них является стабилизация экономической ситуации в стране, после кризиса 2014 года. В кризисный период не все банки обладают длинными ресурсами для того чтобы поддерживать выдачу ипотеки. Кроме того, улучшилось благосостояние и самих клиентов за займами стали обращаться более качественные заемщики, рост числа “хороших” заявок от клиентов обеспечил одобрение банковских организации на выдачу ипотечных кредитов.

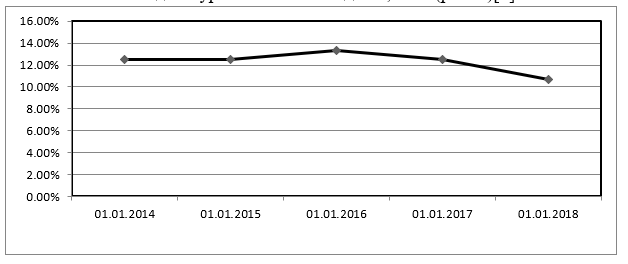

Второй причиной роста объема ипотечного кредитования, безусловно, является снижение процентных ставок по ипотеке. Если в начале 2014 года средневзвешенная процентная ставка держалась на уровне 12,51% годовых, то в начале 2018 года ее уровень снизился до 10,64%. (рис.1.)

Рисунок 1. Динамика средневзвешенной процентной ставки по ипотечным кредитам 2014-2018г.

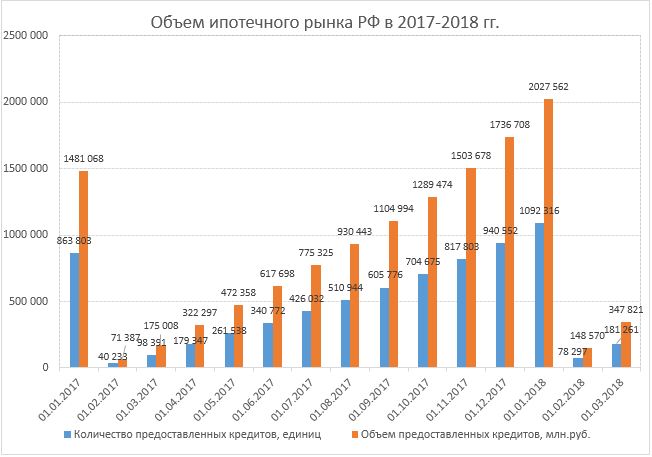

Объем рынка и текущие результаты по выдаче за 2017-2018 гг.

Объем ипотечного рынка в РФ характеризуется показателем «объем выданных жилищных кредитов». В помесячном разрезе за 2017-2018 гг. наглядная информация представлена ниже (по данным Банка России).

Диаграмма показывает устойчивую тенденцию роста объема выданных займов в стране (показатели посчитаны нарастающим итогом). К примеру, за март 2018 года было выдано кредитов на 172 813 миллиона больше по сравнению с аналогичным периодом прошлого года (почти в 2 раза).

Средневзвешенный срок кредитования на начало 2019 г. составляет 186,4 месяца, а средневзвешенная процентная ставка – 9,8% годовых (информация на 01.03.2018г.). При этом задолженность по действующим договорам на 1 марта – 5300 миллиарда рублей. Просроченный долг из этой цифры – 60,8 миллиардов рублей. Оба этих параметра также имеют свойство расти в динамике.

2.2. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития

В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ипотеки государством. Вторым направлением развития ипотечного кредитования является разработка и внедрение разнообразных моделей в регионах РФ.

Формирование государственной программы, которая связана с наличием инициативы на федеральном уровне по созданию агентства по ипотечному жилищному кредитованию и последующему формированию с его помощью эффективного механизма рефинансирования выданных ипотечных кредитов. Таким образом, делается опора не только на первичный рынок ипотечных кредитов и отношения «банк-заемщик», но и на вторичный рынок ипотечных кредитов, в который средства направляются с помощью соответствующих механизмов от долгосрочных инвесторов.

Центральным элементом создаваемой системы ипотечного кредитования призвано стать Агентство по ипотечному жилищному кредитованию.

При создании Агентства в значительной степени использовался положительный опыт создания и работы структуры-аналога в США – Федеральной национальной ипотечной ассоциации (Fannie Mae). Российская федерация является единственным акционером агентства. Такая форма организации была выбрана в связи с тем, что она позволяет Агентству, как самостоятельной организации проводить достаточно гибкую политику, предоставляя Правительству РФ определенные гарантии защиты его вложений.

Основными функциями Агентства являются:

1) определение стандартов и правил ипотечного кредитования:

- разработка и установление стандартов и норм ипотечного кредитования;

- оценка качества жилищных ипотечных кредитов, приобретаемых Агентством;

- проведение экспертизы различных инструментов ипотечного кредитования;

- осуществление постоянной работы с банками по вопросам методологии ипотечного кредитования;

- анализ деятельности банков, продающих кредиты;

2) осуществление операций на вторичном рынке ипотечных кредитов:

- покупка ипотечных кредитов;

- выпуск и продажа ценных бумаг, обеспеченных ипотечными кредитами;

- выплата инвесторам доходов по ценным бумагам, обеспеченным ипотечными кредитами;

3) оказание технической помощи и обучение специалистов в области ипотечного кредитования:

- оказание технической помощи кредиторам в области организации ипотечного кредитования;

- осуществление разработок по экономическим и юридическим аспектам ипотечного кредитования;

- проведение семинаров, учебных курсов;

- оказание консультативной помощи;

- оказание технической и учебной помощи покупателям ценных бумаг, обеспеченных ипотечными кредитами.

Важнейшей задачей Агентства, действующего в качестве национального института на вторичном рынке ипотечных кредитов, является обеспечение ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению, за счет покупки этих кредитов у банков на средства, привлекаемые от частных инвесторов. Эти средства привлекаются на основе продажи частным инвесторам ценных бумаг, выпускаемых Агентством под гарантию Правительства Российской Федерации.

С накоплением опыта управления собственным портфелем и рисками, присущими ипотечным активам, Агентство будет расширять количество предоставляемых им услуг за счет увеличения объема принимаемых на себя рисков.

Сегодня количество банков и риэлтерских компаний, запускающих свои ипотечные программы, растет постоянно. Но это программы не стандартизованы, а их объемы ограничены отсутствием долгосрочных пассивов. Агентство, привлекая с рынка долгосрочные и относительно недорогие ресурсы, дает банкам и риелторам возможность выйти на рынки с действительно масштабными программами на базе стандартных рублевых кредитов.

Глава 3. Перспективы развития ипотечного кредитования в России

3.1. Проблемы, сдерживающие развитие ипотечного кредитования

Познакомившись со статистическими данными, можно заметить резкий спад ипотечных займов за период последних пяти лет. С 2014 года их количество выданных снизилось на 35%. Показатели говорят об отрицательной динамике оформленных ипотечных кредитов под залог недвижимости. Что послужило и что стало тому причиной?

- Экономическая сторона. Ипотека является длительным кредитным продуктом, который требует гарантировать экономическую стабильность. К сожалению, в нынешнее время экономическая ситуация в стране в большей степени напрямую зависит от мировых цен на сырьевые ресурсы, а мировой кризис подвергает ее резким перепадам. Это не дает уверенности в завтрашнем дне, а также не может обеспечить гарантированные выплаты по займу ни кредиторам, ни заемщиком. Такая ситуация наносит сомнительный отпечаток на работу ипотечной системы.

- Низкая платежеспособность населения. В наше время, чтобы гражданин России мог позволить себе приобрести жилье в ипотеку, доход среднестатистического гражданина страны должен быть в несколько раз выше его средней заработной платы. На 2017-2018 гг. средняя сумма оплаты труда за месяц составляет 35 тыс. рублей. Покупка жилья в ипотеку, говорит о том, что клиент, скорее всего, проживает на съемной квартире. Сумма за аренду жилья в этот же период времени в среднем равна 10-20 тыс. рублей.

Согласно данным Росстата, средняя стоимость потребительской корзины с минимальным набором еды на 1 чел/мес. – 3 839,9 рубля. И это только минимум, требующийся для выживания человека, в учет которого не идут затраты на транспорт (личный или общественный), одежду и прочее. Такой доход не позволяет отложить даже минимальные средства и оплатить первый взнос за ипотеку, который составляет 15-20% от стоимости приобретаемой недвижимости. Людям приходится прибегать к займам у друзей, продажей личного имущества либо оформлению потребительских кредитов. Кстати, тема потребительского кредитования на сегодняшний день также обострилась. В связи с этим для большого количества населения ипотека превращается в многолетнюю финансовую зависимость и обременение себя долгами.

- Высокая стоимость кредитов на недвижимость. Сегодня ставка по ипотеке составляет 15-17% при условии оформления страховки. Если же заемщик отказывается от добровольного страхования, то ставка будет составлять около 20%. А еще два года назад средняя ставка по займу была 12%. За такой короткий срок процент по займу вырос на 5%. Это ощутимая сумма, которая отталкивает людей от идеи приобрести жилье в ипотеку. Причинами повышения являются:

- экономическое положение страны;

- санкции Запада против России;

- снижение достатка населения.

- Стабильно растущий уровень инфляции. Инфляция – это процесс обесценивания денег, что подразумевает негативное влияние на развитие системы ипотечного кредитования и рост цен. Несмотря на снижение ее уровня, сравнительно с предыдущими годами, не приостанавливается повышение цифр на ценниках. Это напрямую влияет на благосостояние народа и способность его выплачивать задолженность по кредиту.

- Проблемы жилищной ипотеки для банков. Так как ипотека является долгосрочным процессом, банки подвержены всевозможным рискам и замедлению оборачиваемости своих ресурсов. Развиваться рынок ипотеки может только при условии полной экономической стабильности и при низких темпах инфляции, что на данном этапе не представляется возможным. Также рискованными были кредиты без первоначального взноса.

На сегодняшний день банки отказались от подобных программ и могут предложить оформить кредит под минимальный стартовый взнос – 10% от стоимости жилья, но при условии большей процентной ставки за кредит. Немалой угрозой для банков стал закон «О банкротстве физических лиц». Согласно закону, если заемщик объявляет себя банкротом и имеет долг перед банком за выплаты по ипотечному кредиту, банк не имеет права выселить его из залоговой квартиры, если это его единственное жилье. Соответственно, банковское учреждение не может покрыть свои расходы, забрать квартиру и реализовать ее в счет долга.

- Социальные ипотечные программы. Государство разработало ряд программ для граждан, которые нуждаются в помощи, но, увы, все они требуют доработок. Одной из проблем является то, что банкам неинтересен данный вид кредитования, он является нерентабельным. Предлагать такие займы банк будет только в том случае, если государство осуществит компенсацию финансовых потерь от предоставленных льгот от заемщиков из бюджета.

- Монополизация строительного рынка. Отсутствие конкуренции между застройщиками из-за ограниченного количества строительных компаний на рынке. Отсюда – искусственно завышенные цены на объекты недвижимости.

Если устранить или свести к минимуму все вышеперечисленные проблемы, то ипотечное кредитование снова начнет пользоваться спросом. Ипотечный бизнес окажет положительное влияние на развитие экономики страны. Промышленное ипотечное кредитование даст возможность возобновить и модернизировать работу производств, что приведет к увеличению рабочих мест, стабилизирует и повысит доход населения. На новый уровень выйдет малый и большой бизнес страны. В перспективе возрастет и экономический потенциал государства.

3.2. Необходимые условия развития ипотечного кредитования

На сегодняшний день ипотека относится к самым популярным вариантам приобретения жилья, при этом условия ипотеки могут отличаться, в зависимости от банка. Особенностью данного вида кредитования является тот факт, что роль залога выполняет приобретаемая квартира, дом или доля в помещении. Таким образом банк страхует себя от возможных финансовых потерь, если заемщик не сможет справляться с возложенными на него обязательствами.

Несмотря на то, что документально заемщик является владельцем недвижимости, однако, согласно договору ипотечного кредитования, он не вправе распоряжаться жильем. Например, он не может продать его или подарить без согласия банка.

Приобрести в ипотеку можно как уже готовое жилье, так и квартиру в строящемся объекте. Однако стоит учитывать тот момент, что не все банки согласны выдавать ипотечный займ на покупку формально «несуществующего» жилья, так как в случае необходимости на него нельзя будет наложить обременение.

Можно выделить следующие черты ипотеки, отличающие ее прочих видов кредитования. К таковым относятся:

- Длительный срок действия договора. Максимальный срок выдачи ипотеки составляет 30 лет, хотя иногда он может быть гораздо больше.

- Относительно невысокие ставки по процентам. Если сравнивать ипотеку с другими видами кредитования, то она отличается более выгодными условиями.

- Целевая направленность. Ипотека предоставляется исключительно на приобретение жилья, например, дома, квартиры или доли в объекте. Это обязательное условие банка.

Условия ипотеки в 2018 году

Начнем с того, что в 2017 году программа Государства, направленная на поддержку ипотечных сделок, предоставляющая самые выгодные условия для заемщиков, была завершена. Тем не менее, крупные финансовые организации страны, такие как Сбербанк, ВТБ, Россельхозбанк и многие другие, смогли создать выгодные условия по ипотеке для своих клиентов. При этом процентные ставки в некоторых случаях стали более низкими по сравнению с прошлыми годами.

На сегодняшний день в России действует несколько ипотечных программ, предоставление которых предполагает наличие специальных условий для отдельных категорий граждан. К таковым относятся:

- Ипотека с господдержкой — этот тип займов предоставляется гражданам, имеющим нестабильное социальное положение. Сюда относятся многодетные семьи, выпускники детских домов, работники бюджетных сфер, инвалиды, а также иные категории людей, неспособные без помощи государства приобрести себе жилье. Воспользоваться данной программой можно после постановки на учет в соответствующие органы.

- Ипотека для военнослужащих — в данном случае военнослужащему, являющемуся участником программы кредитования, на специальный счет переводится определенная сумма денег от государства. Накопленные деньги можно использовать на приобретение жилья.

- Ипотека для молодой семьи — данное ипотечное кредитование действует до 2020 года. Чтобы попасть под его условия необходимо официальное признание семьи нуждающейся, а также возраст самих супругов не должен превышать 35 лет. В этом случае получение ипотеки может облагаться более низким процентом или семье предлагают субсидии на погашении части долга. Выдача денег осуществляется на условиях, предложенных государством.

- Ипотека для специалистов — чтобы привлечь молодых специалистов в бюджетные отрасли, государство разработало специальную программу кредитования, направленную на получение денежных средств с целью покупки квартир. Главным условием для участия в программе является возраст заемщика — он не должен превышать порог в 35 лет. Например, большим спросом пользуется выдача ипотеки для молодых учителей.

Требования к заемщикам

Так как ипотечное кредитование предусматривает выдачу достаточно внушительных денежных сумм, то к заемщику выдвигается ряд строгих требований, способных подтвердить его надежность и платежеспособность. Стандартными требованиями являются:

- Наличие гражданства — ипотечное кредитование в большинстве банков РФ осуществляется исключительно для граждан страны. Тем не менее, некоторые финансовые организации, например, ВТБ 24, готовы предложить ипотечное кредитование для иностранцев, но с более высокой процентной ставкой.

- Прописка — обязательное условие для получения займа, при этом подходит как постоянная, так и временная регистрация на территории России: в этом случае все зависит от индивидуальных требований банка.

- Возраст — ипотека не выдается лицам моложе 21 года и старше 70 лет. Хотя некоторые банки допускают кредитование граждан с 18 лет.

- Стаж работы — еще одно важное условие, которое в обязательном порядке должно быть соблюдено. Обычно в своих требованиях банки указывают наличие трудового стажа не менее 6 месяцев. Для подтверждения стажа можно предоставить в банк справку с места работы или заверенную копию трудовой книжки, такой вариант тоже рассматривается. Некоторые кредитные организации осуществляют предоставление ипотеки лицам с меньшим стажем, например, 2-4 месяца.

- Размер заработной платы — это первостепенное условие, способное подтвердить платежеспособность заемщика. При этом банки учитывают не только официальную заработную плату, но и дополнительные доходы при наличии таковых.

- Наличие поручителей — условие, которое выдвигается не всеми банками: поручители являются дополнительной гарантией того, что банк сможет получить деньги, даже если заемщик не сможет справляться со своими обязательствами. Важно отметить, что при наличии поручителей банк рассматривает их кредитную историю, уровень доходов и иные критерии, и только после этого принимается решение по кредитованию.

Важно! В зависимости от типа финансовой организации, требования по ипотечному кредиту могут значительно отличаться. Для получения более подробной информации необходимо обращаться в банк лично. При несоответствии хотя бы одному критерию банк может отказать вам в ипотеке.

Этапы предоставления ипотеки в 2018 году

Условия предоставления ипотеки в 2018 году практически не изменились по отношению к прошлым годам. В целом ипотечный кредит на приобретение жилья выдается после прохождения нескольких этапов:

- Этап подготовки — на данном этапе рекомендуется изучить как можно больше предложений по ипотеке от разных банков и сравнить их. После этого необходимо подойти в выбранную финансовую организацию и произвести предварительные расчеты, составив примерный график платежей и рассчитав максимальную сумму займа. Если условия полностью удовлетворяют вашим требованиям, вы заполняете заявление о предоставлении ипотеки и переходите к следующим этапам.

- Сбор данных о клиенте — это мероприятие производится банком и имеет весомую роль при принятии решения об одобрении ипотечного кредита. В первую очередь финансовая организация производит проверку кредитной истории заемщика, анализирует указанные доходы и оценивает объект недвижимости. После сбора данных клиенту могут назначить еще одно собеседование, на котором будут заданы вопросы, ответы на которые оцениваются в баллах. Кроме перечисленного, в работу включается служба безопасности банка, которая должна выяснить такую информацию, как наличие судимостей у заемщика или достоверность предоставленных документов. Если клиент слишком часто меняет рабочие места, это может значить его недобросовестность, и в интересах банка выяснить причину подобных действий.

- Оценка платежеспособности заемщика — на данном этапе оцениваются финансовые возможности клиента. Большим преимуществом при этом может стать наличие дополнительного движимого или недвижимого имущества. Помимо этого, важными критериями являются образование клиента, трудовой стаж, статус компании, в которой он работает, а также занимаемая им должность. После тщательного анализа полученной информации банк принимает решение об отказе или одобрении ипотеки. Стоит отметить, что наиболее частой причиной для отказа выступает недостоверная информация, предоставленная клиентом. Если претензий к заемщику нет, однако его финансовое положение не до конца удовлетворяет требованиям финансовой организации, ему могут предложить привлечь созаемщиков или поручителей.

- Принятие решения по ипотеке — до момента принятия окончательного решения клиент должен предоставить банку сведения о приобретаемом жилье, после чего его еще раз изучает оценщик и выдвигает свое заключение. Одновременно с этим клиент должен собрать документы, список которых диктуется банком, и предоставить их кредитному комитету. Как только решение по ипотеке будет принято, клиенту сообщают об этом в письменном виде, однако чаще всего это происходит посредством телефонного звонка.

- Подписание документов — официальное соглашение заключается между собственником жилья и заемщиком. Гарантией в этом случае выступает договор купли-продажи. Также заключается соглашение между заемщиком и банком, где указываются размер предоставляемого кредита, сроки погашения, процентная ставка и ряд дополнительных условий. В некоторых случаях требуется заключение страхового договора: при этом страховаться может не только сам ипотечный займ или имущество, но и жизнь заемщика. После того, как все документы будут подписаны и, при необходимости нотариально заверены, банк перечисляет денежные средства на счет клиента.

- Детали и обслуживание кредита — данный этап подразумевает регулярное внесение денежных средств на счет банка согласно составленному ранее графику. Кредитные организации тщательно следят за своевременностью платежей.

- Погашение кредита — это заключительный этап, который наступает сразу после погашения всех обязательств. Как только ипотека будет погашена, с жилого объекта снимается обременение, и он становиться полноценной собственностью заемщика. Запись о завершении сделки в обязательном порядке фиксируется в Росреестре.

К сожалению, существует ряд ситуаций, когда заемщик не может погасить задолженность по каким-либо обстоятельствам. При этом происходит нарушение кредитного договора. Если при этом заемщик отказывается от общения с банком и избегает телефонных звонков, то кредитная организация имеет полное право обратиться за помощью в суд. После принятия окончательного решения у должника может быть изъята как сама квартира, так и иные объекты движимого и недвижимого имущества. При этом все средства, вырученные от их реализации, пойдут в пользу списания долга. В том случае, если банк изымает обремененное жилье, то остаток средств после его продажи и погашения долга перечисляется заемщику.

Возможность досрочного покрытия долга

Так как срок ипотечного кредитования достаточно внушительный и может растягиваться на несколько десятков лет, многие заемщики стараются как можно быстрее избавиться от обременения. Стоит отметить, что в России большинство банков придерживаются аннуитетной схемы погашения долга. При этом процесс выплат по кредиту растягивается на длительное время, а досрочная выплата всей суммы бывает крайне невыгодной. В первые несколько лет заемщик выплачивает исключительно проценты. Некоторые банки применяют следующие меры для того, чтобы избежать крупных финансовых потерь. К таковым относятся:

- Наложение полного запрета на преждевременное погашение кредита. Обычно такой запрет снимается через несколько лет регулярных выплат.

- Введение комиссии на досрочное погашение. Иногда комиссия бывает настолько внушительной, что автоматически делает досрочное погашение невыгодным и непривлекательным для клиента.

- Фиксирование сумм досрочных выплат.

- Усложнение процедуры досрочного погашения. В этом случае заемщику предлагается сложная многоступенчатая процедура, подразумевающая написание заявления и составление нового графика погашения основного долга.

Таким образом, если вы планируете брать ипотеку, специалисты рекомендуют заранее детально изучить предложения от рассматриваемых банков, а также узнать о возможности преждевременного погашения займа.

Заключение

Важным элементом российской государственной политики является формирование рынка доступного жилья. Это декларируется на самом высоком уровне. Ипотека - основной механизм достижения этой цели.

Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Особенно его роль может быть заметна в период выхода из экономического кризиса. Нужно отметить, что ипотека влияет на преодоление кризиса двумя путями. Во-первых, развитие ипотечного бизнеса позитивно сказывается на развитии реального сектора экономики, ведет к остановке спада производства в ряде отраслей промышленности; во-вторых, развитие ипотечного кредитования оказывает положительное влияние на преодоление социальной нестабильности, которая обычно сопровождает экономический кризис. Вследствие этого, действительно становится необходимым развитие такой формы кредитования в нашей стране.

Ипотека представляет собой особую форму кредитования, имеющую характерные отличительные черты, в то же время ей присущи и общие, фундаментальные признаки и принципы кредита. Несмотря на то, что ипотечный бизнес и его составная часть - ипотечное жилищное кредитование, довольно новое направление в современной России, к настоящему времени уже сформировалась основа для развития системы ипотеки.

С развитием ипотечного кредитования банки предлагают множество различных ипотечных программ с разными условиями: это ипотечные программы на первичном и вторичном рынке, ипотека на покупку земли или дома. Кроме того, появляется все больше доступных схем ипотеки молодым семьям.

Но все же, как показал анализ, развитие ипотечного жилищного кредитования проходит в сложной экономической ситуации. Статистические данные фиксируют, с одной стороны, недостаточную обеспеченность российских граждан жильем, с другой - небольшие объемы ипотечных жилищных кредитов, выданных коммерческими банками. Анализ регионального опыта реализации моделей ипотечного кредитования свидетельствует о глубокой дифференциации степени развития систем жилищного финансирования, что обусловлено региональной асимметрией в становлении и функционировании рынка жилья в России.

Также распространение ипотеки в России сдерживается рядом факторов, в первую очередь, несовершенством законодательной и нормативной базы. Следует указать здесь и еще один немаловажный момент. Для использования системы ипотечного кредитования как мощного стимулятора стабилизации и роста современной российской экономики необходимо создавать именно систему ипотечного кредитования, а не просто ипотечное законодательство и ипотечные банки. Для полноценной работы системы ипотечного кредитования должны быть развиты такие обеспечивающие функции, как оценка стоимости недвижимости и страхование.

Таким образом, в современных условиях, когда предпринимаются меры по посткризисной стабилизации экономики и реформированию кредитно-финансовой сферы, развитие системы ипотечного жилищного кредитования остается одним из приоритетных направлений государственной политики и развития общества.

Список литературы

-

- Матвеичева И. Ф. Проблемы ипотечного жилищного кредитования в России // Молодой ученый. — 2018. — №43. — С. 243-245. — URL

- https://www.banki.ru

- Айзинова И.М. Ипотечное кредитование как инструмент жилищной политики // Научные труды: Институт народнохозяйственного прогнозирования РАН. - 2017. - № 15. - С. 489 - 510.

- Алексанян А.А. Роль государства в развитии системы ипотечного кредитования // Актуальные научные исследования в современном мире. - 2016. - № 10-2. - С. 31 - 35.

- Бухгалтерский баланс организации и порядок его составления (Назначение и сущность бухгалтерского баланса)

- Налоговые регистры по НДФЛ (Сущность и основные функции НДФЛ)

- Налоги с физических лиц и их экономическое значение (в практике налогообложения)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы»(Технико-экономическая характеристика предметной области и предприятия)

- Виды и состав угроз информационной безопасности(Основные понятия и структуры защищаемой информации)

- Организационная культура и ее роль в современных организациях (Сущность и роль организационной культуры в деятельности предприятия)

- Бренд как конкурентное преимущество компании (Понятие бренда и методы оценки его стоимости)

- Отчет о финансовых результатах, его целевая направленность в современной экономике (ПОНЯТИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ПРИНЦИПЫ ФОРМИРОВАНИЯ СООТВЕТСТВУЮЩЕЙ ОТЧЕТНОСТИ)

- Законность и правопорядок ( Законность и правопорядок как правовые категории)

- Понятие и виды трудового стажа в законодательстве Российской Федерации

- Понятие , правовая природа и классификация акций

- ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ