Ипотечное кредитование в России

Содержание:

Введение

Актуальность выбранной темы обусловлена тем, что система ипотечного кредитования занимает уникальное положение в национальной экономике. Роль ипотеки в обеспечении экономического роста страны достаточно велико. Ипотека как раз и позволяет мобилизовать значительную часть сбережений населения и средств инвесторов и направить их в важнейшие отрасли хозяйства, прежде всего, связанные с жилищным строительством. Зарубежный опыт, да и опыт тех российских регионов, где ипотека уже развивается, показывает, что ипотечное кредитование обладает как минимум четырехкратным мультипликативным эффектом, т.е. каждый рубль кредита в конечном итоге вовлекает в хозяйственный оборот не менее четырех рублей средств населения.

Ипотечное кредитование - тот механизм, который обеспечивает взаимосвязь между денежными ресурсами населения, банки и предприятиями стройиндустрии, направляя финансовые средства в реальный сектор экономики. Именно таким образом, развитие ипотечного бизнеса позитивно влияет на реальный сектор экономики, вследствие чего приостанавливается спад производства в ряде отраслей промышленности, возникает возможность модернизации производства, что приводит к повышению качества и конкурентоспособности продукции практически во всех отраслях. Именно это в свою очередь: повышает экономический потенциал страны, содействует ее выходу не только из инвестиционного, но и из инфляционного кризиса. Формирование рынка ипотечного жилищного кредитования способствует преодолению социальной нестабильности в обществе, которая сопровождает экономический кризис. Российские банки, изучая богатый исторический опыт России в данном направлении и практику других стран, стараются разработать собственные модели кредитования и банковские продукты, способные реально функционировать в сложной экономической ситуации. Однако дальнейшее развитие ипотечного жилищного кредитования тормозится из-за проблем экономического и гражданско-правового характера.

Цель работы: анализ ипотечного кредитования в РФ.

Для достижения этой цели были поставлены следующие основные задачи:

- исследовать теоретические основы ипотечного кредитования;

- изучить нормативно-правовую основу ипотечного кредитования;

- определить формирование институциональной структуры ипотечного кредитования в России;

- рассмотреть виды ипотечных кредитов в России;

- проанализировать современное состояние рынка ипотечного кредитования в России;

- выявить перспективы развития ипотечного кредитования.

Объектом исследования выступает рынок ипотечного жилищного кредитования.

Предметом исследования является ипотечное жилищное кредитование.

Теоретической базой исследования послужили труды отечественных и зарубежных ученых, в том числе И.Т. Балабанова, Д.А. Шевчук, О.И. Лаврушина, Т.С. Коростелевой, Т.М. Костериной, Г.Г. Коробовой.

Работа состоит из введения, трех глав, заключения, списка используемой литературы и приложений.

В первой главе представлен теоретический материал, отражающий теоретические аспекты ипотечного кредитования. Особенности развития ипотечного кредитования в России рассмотрены во второй главе. В третьей главе проанализированы проблемы и перспективы развития ипотечного кредитования. В заключении подводятся итоги проделанного исследования.

Глава 1 Теоретические аспекты ипотечного кредитования

1.1 Сущность ипотечного кредитования и его роль в экономике

Ипотека (гр. hypoteke - залог, заклад) представляет собой залог недвижимости для обеспечения денежного требования кредитора (залогодержателя) к должнику (залогодателю) Цыганенко В.С. Экономика рынка недвижимости.

Широкая интерпретация понятия ипотеки рассматривает ее и как способ получения кредита под залог недвижимости, и как способ получения кредита для покупки недвижимости. Термин "ипотека" ("чистая ипотека") следует рассматривать как способ обеспечения обязательств, когда предметом залога служит недвижимое имущество. Если кредит выдается на приобретение жилья, используется термин "ипотечное (жилищное) кредитование". [1] Для некоторых случаев употребим термин "смешанная ипотека", когда заемщик берет кредит в банке под залог уже имеющегося жилья для приобретения нового. Таким образом, жилищное кредитование и смешанная ипотека - это формы кредитования с той лишь разницей, что в первом случае в качестве обеспечения по такому ипотечному кредиту может выступать как залог, так и поручительство, а во втором случае - только залог недвижимости.

Ипотечный кредит - это денежные средства, предоставляемые банком клиенту взаймы под залог недвижимости. За пользование предоставленным кредитом клиент должен заплатить банку проценты, а также ежемесячно производить возврат заемных средств в сроки, установленные кредитным договором. Ипотечный кредит обычно выдается на длительный срок.

В соответствии с Федеральным законом № 102-ФЗ "Об ипотеке (залоге недвижимости)" от 16.07.1998 (в ред. от 01.07.2011) ипотечный кредит предоставляется банками на территории Российской Федерации юридическим и физическим лицам на строительство (реконструкцию) жилья, обустройство земельных участков, а также на приобретение жилья при условии залога недвижимого имущества.[2]

Юридической и экономической предпосылкой возникновения ипотечного кредита является наличие развитой системы права частной собственности на недвижимость и на землю. Без частной собственности на землю и институционального обеспечения ее купли-продажи, широкое развитие ипотечного кредита невозможно.

Ипотечное кредитование рассматривается как инструмент реализации следующих функций:

реализация конституционных прав граждан на жилье;

регулирование темпов развития экономики страны и ее отдельных отраслей;

"перелив" капитала и привлечение инвестиций в сферу материального производства;

страхование рисков и обеспечение гарантий возврата заемных средств;

стимулирование сбыта (оборота) недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

формирование фиктивного капитала в виде закладных и производных ценных бумаг.

Основными документами, определяющими взаимоотношения банка и заемщика при предоставлении ссуды, являются кредитный договор и договор о залоге.

Кредитные условия жилищного кредитования устанавливаются банком по согласованию с заемщиком. При этом возможно использование плавающей процентной ставки, индексирование суммы основного долга, отсрочка платежей заемщика.

Итак, коммерческие банки России могут предоставлять три вида жилищных ипотечных кредитов на цели приобретения готового жилья, как на первичном (вновь построенного жилья, продаваемого застройщиками), так и на вторичном (уже находившегося в частной собственности жилья) рынке: земельный кредит, строительный кредит и кредит на приобретение жилья.

В условиях современной России ипотека - это единственная реальная возможность для большинства нашего населения приобретать жильё на условияхдолгосрочного кредита, после погашения которого квартира переходит в собственность залогодателя.

1.2 Правовая основа ипотечного кредитования

Развитие жилищного ипотечного кредитования в Российской Федерации в настоящее время регулируется следующими основными нормативно правовыми актами:

1. Ипотечное законодательство:

Федеральный закон от 16 июля 1998 г. № 102-ФЗ "Об ипотеке (залоге недвижимости)" (ред.06.12.2011 № 405-ФЗ) регулирует отношения участников ипотеки;

Федеральный закон от 11 ноября 2003 г. № 152-ФЗ "Об ипотечных ценных бумагах" (ред. от 21.11.2011 № 327ФЗ) регулирует отношения, возникающие при выпуске, эмиссии, выдаче и обращении ипотечных ценных бумаг, за исключением закладных, а также при исполнении обязательств по указанным ипотечным ценным бумагам;

Указ Президента Российской Федерации от 20 апреля 2005 г. № 449 "Вопросы накопительно-ипотечной системы жилищного обеспечения военнослужащих" регулирует функции уполномоченного органа, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих, возложенные на Минобороны России;

Федеральный закон от 20 августа 2004 г. № 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих" (ред.21.11.2011 № 327-ФЗ), предметом правового регулирования закона являются отношения, связанные с формированием, особенностями инвестирования и использования средств для жилищного обеспечения военнослужащих с целью государственной поддержки жилищного обеспечения военнослужащих путем формирования жилищных накоплений за счет средств федерального бюджета и поддержания платежеспособности военнослужащих при ипотечном жилищном кредитовании;

Федеральный закон от 30 декабря 2004 г. № 218-ФЗ "О кредитных историях" (ред.03.12.2011 № 389-ФЗ), определяет понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй, регулируется связанная с этим деятельность бюро кредитных историй, устанавливаются особенности создания, ликвидации и реорганизации бюро кредитных историй, а также принципы их взаимодействия с источниками формирования кредитной истории, заемщиками, органами государственной власти, органами местного самоуправления и Банком России;

Федеральный закон от 30 декабря 2004 г. № 215-ФЗ "О жилищных накопительных кооперативах" (ред. от 23 июля 2008 г. № 160-ФЗ), определяет правовые, экономические и организационные основы деятельности жилищных накопительных кооперативов по привлечению и использованию денежных средств граждан своих членов на приобретение или строительство жилых помещений в целях передачи их в пользование и после внесения паевых взносов в полном размере в собственность членам жилищных накопительных кооперативов, а также устанавливаются гарантии защиты прав и законных интересов граждан членов жилищных накопительных кооперативов;

Федеральный закон от 18 июля 2009 г. № 190-ФЗ "О кредитной кооперации" (изм. от 21.11.2011 № 327-ФЗ), определяет новые основы создания и деятельности кредитных потребительских кооперативов;

2. Законодательство по оценочной деятельности:

Федеральный закон от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" (ред. от 21 ноября 2011 г.327-ФЗ), определяет правовые основы оценки объектов, принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки. Установлено, что Российская Федерация, ее субъекты или муниципальные образования, физические лица и юридические лица имеют право на проведение оценщиком оценки любых принадлежащих им объектов;

3. Жилищное законодательство:

Федеральный Закон от 30 декабря 2004 г. № 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" (ред. от 30.11.2011 № 362-ФЗ), регулируются отношения, связанные с привлечением денежных средств граждан и юридических лиц для долевого строительства многоквартирных домов и (или) иных объектов недвижимости на основании договора участия в долевом строительстве и возникновением у его участников права собственности на объекты долевого строительства, а также устанавливаются гарантии защиты прав, законных интересов и имущества участников долевого строительства;

Федеральный закон от 29 декабря 2004 г. № 189-ФЗ "О введении в действие Жилищного кодекса Российской Федерации" (ред. от 4 июня 2011 г. № 123ФЗ), вводится в действие новый ЖК РФ по жилищным отношениям;

Федеральный закон от 25 октября 2002 г. № 125-ФЗ "О жилищных субсидиях гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей" (ред. от 17 июля 2011 г. № 212ФЗ), устанавливает условия предоставления и порядок определения размера жилищных субсидий, выделяемых за счет средств федерального бюджета гражданам РФ, выезжающим из районов Крайнего Севера и приравненных к ним местностей, а также гражданам, выехавшим из указанных районов и местностей не ранее 1 января 1992 года;

Федеральный закон от 21 июля 1997 года № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" (ред.07.12.2011 № 417-ФЗ), регистрации подлежат: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитуты, доверительное управление, аренда, сделки с землей и другим недвижимым имуществом;

4. Налоговое законодательство:

Налоговый Кодекс Российской Федерации. Глава 23. Налог на доходы физических лиц.

Основным документом для дальнейшего совершенствования нормативных правовых актов, обеспечивающих развитие системы ипотечного жилищного кредитования в Российской Федерации, стала одобренная постановлением Правительства РФ от 11 января 2000 года № 28 "Концепция развития ипотечного жилищного кредитования в Российской Федерации" (ред. от 18.07.2011 № 218ФЗ), заложившая основные принципы и подходы в вопросах решения жилищной проблемы с помощью ипотечного кредитования. [3]

Таким образом, по результатам теоретического исследования сделаны следующие выводы. Не смотря на наличие большого количества нормативно-правовых актов, единого понятия ипотеки в России не установлено, поэтому ученые вправе предлагать собственные толкования.

Глава 2 Развитие ипотечного кредитования в России

2.1 Особенности зарождения и развития ипотечного кредитования в России

Российская ипотека, существовавшая до 1917 года, имела совершенное и законченное развитие. Ипотечное кредитование в стране зарождалось вместе с возникновением права частной собственности на землю.

Дореволюционная Россия располагала разветвленной кредитной инфраструктурой. Она включала такие элементы, как специализированные земельные банки, сельские банки, ссудо-сберегательные и кредитные товарищества, общество взаимного поземельного кредита. Эти учреждения, как правило, выдавали кредиты под залог земли. Вот почему в дореволюционных изданиях такие кредиты часто назывались поземельными, а не ипотечными.

С начала 70-х годов XIX столетия в стране действовало 11 акционерных ипотечных (земельных) банков. История работы этих финансовых учреждений тесно переплетена с социально-экономической жизнью страны на рубеже XIX - XX столетий. Их роль в развитии кредитной системы и, как следствие, взлет российской экономики к 1913 году до сих пор недостаточно пропагандировались, хотя именно акционеры этих банков проводили масштабные операции с землей и недвижимостью. В годы октябрьского переворота ипотечные банки в России были полностью ликвидированы.

Элементы российской ипотеки были взяты разными странами для применения и дальнейшего развития, поэтому многое из современных западных новаций сегодня воспринимается как "чужое”, несмотря на истинно российские корни.

В настоящее время ипотека рассматривается как залог недвижимости, т.е. залог наиболее ценного и неизменяемого имущества: земельных участков, зданий, строений, предприятий, квартир и др. недвижимого имущества. Выдавая кредиты, банки требуют оформить залоговый документ.

В соответствии с этим документом имущество не передается кредитору (залогодержателю) в собственность, а остается у должника (залогодателя), что дает ему возможность по-прежнему пользоваться предметом залога для удовлетворения собственных нужд. Залогодержатель (кредитор) вправе лишь контролировать это использование, чтобы не допустить ухудшения качества или исчезновения предмета залога. Если это все же происходит, то кредитор вправе потребовать дополнительное обеспечение. закономерности, проблемы и перспективы развития.

В настоящее время слова "ипотека”, "ипотечное кредитование” присутствуют в многочисленных публикациях, выступлениях на радио и телевидении. Но самую возможность ипотечного кредитования любое кредитное учреждение неразрывно увязывает с проблемой рефинансирования денежных средств, выданных в виде ипотечных кредитов, с использованием в качестве основы для привлечения долгосрочного ссудного капитала активов, возникающих у них после выдачи кредитов под залог недвижимости.

В результате этого финансовые и кредитные институты рассматривают ипотечное кредитование как системное образование, способное обеспечить устойчивое, прибыльное ведение дел.

В свою очередь ипотечное кредитование рассматривается государством в качестве механизма, способного решить задачи огромной социальной важности в масштабах страны: жилищную проблему, проблему финансирования капитального строительства.[4]

Для абсолютного большинства рядовых граждан ипотечное кредитование представляется единственно возможным источником решения извечного для россиян жилищного вопроса.

2.2 Состояние российского рынка ипотечного кредитования на современном этапе

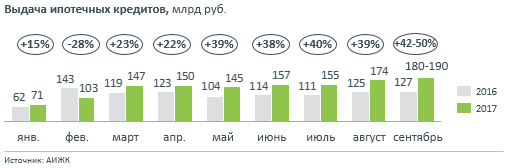

По предварительной оценке Аналитического центра АИЖК, в сентябре 2017 года российский рынок ипотеки продолжил рост: выдано около 100 тыс. кредитов на 180-190 млрд рублей. Это на 40-50% выше уровня 2016 года и на 20-30% выше уровня 2014 года. Об этом сообщили на пресс-конференции по запуску Международного конкурса проектов стандартного жилья. Больше ипотечных кредитов выдавалось лишь в декабре 2014 года. За 9 месяцев, по оценкам АИЖК, выдано порядка 700 тыс. ипотечных кредитов почти на 1,3 трлн рублей.

Напомним, по данным Банка России, за 8 месяцев выдано более 600 тыс. ипотечных кредитов на 1,1 трлн рублей. С мая 2017 года рынок растет темпами, близкими к 40%. В августе выдано ипотеки на сумму более 174 млрд рублей, это на 39% больше, чем в августе 2016 года и на 19% больше уровня рекордного 2014 года. Уже четыре месяца подряд темпы роста ипотечного рынка составляют не менее 38%. (см. диаграм. 1)

Диаграмма 1 «Выдача ипотечных кредитов»

Средний размер выданного кредита составляет 1,83 млн рублей по сравнению с 1,7 млн в прошлом году. В условиях стабильных цен на жилье это говорит о том, что снижение ставок по ипотечным кредитам позволяет гражданам приобретать жилье большей площади.

Текущее состояние ипотечного рынка не вызывает беспокойства. Качество ипотечного портфеля на балансах банков характеризуется низким уровнем просроченной задолженности. Доля просроченной ипотечной задолженности свыше 90 дней на 1 сентября 2017 года снизилась до 2,44% (годом ранее – 3,02%). По не ипотечным кредитам населению этот показатель составляет более 13%.

По состоянию на 01.09.2017 объем ипотечного портфеля составил 5 трлн руб., из которых более 1 трлн рублей составляет задолженность по ипотечным кредитам, выданных под залог долевого участия (ДДУ) при приобретении жилья на первичном рынке.

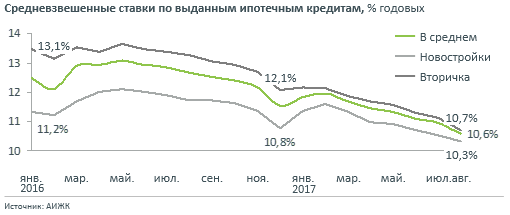

В августе 2017 года ставки выдачи по ипотеке продолжили рекордное снижение. По кредитам на новостройки они опустились до 10,3%, на вторичном рынке – до 10,7%. Средняя ставка по всем выданным кредитам – 10,6%. Год назад они составляли 11,7% на первичном и 13,25% на вторичном. Тенденция снижения процентных ставок – ключевой драйвер роста ипотечного рынка. В сентябре 2017 года получить ипотеку в ведущих банках можно по ставкам от 9,5%, в АИЖК – от 9% (с 25 сентября 2017 г.). Кредиты, выданные по этим ставкам, найдут свое отражение в статистике Банка России в четвертом квартале 2017 года. (см. диаграм. 2)

Диаграмма 2 «Средневзвешенные ставки по выданным ипотечным кредитам»

2.3 Проблемы ипотечного кредитования и возможные пути их решения

Проблема ипотечного кредитования в настоящее время является одной из наиболее актуальных проблем современной России. Высокие процентные ставки и суммы переплат не представляют возможности развиваться этому сегменту кредитного рынка.

Ипотечное кредитование — долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли производственных и жилых зданий, помещений, сооружений.

Главным преимуществом ипотеки является то, что, вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность уже сейчас приобрести жилье, которое сразу является собственностью заемщика ипотечного кредита.[5]

Самым существенным недостатком ипотеки является так называемая «переплата» за квартиру, которая может достигать 100% и более. «Переплата» по ипотеке включает в себя проценты по ипотечному кредиту и ежегодные суммы обязательного страхования. Кроме того, в процессе получения ипотечного кредита заемщику приходится нести еще некоторые дополнительные расходы, такие как оплата услуг оценочной компании и нотариуса, плата банку за рассмотрение заявки на кредит, сбор за ведение ссудного счета и т.п. В совокупности накладные расходы составляют 5-10% стоимости приобретаемого жилья.

Помимо проблем, связанных со стоимостью ипотеки и документарным подтверждением кредитоспособности заемщика, существуют общеэкономические проблемы, способствующие списанию темпов роста ипотечного кредитования.

Сама по себе ипотека как кредитный займ является длительным продуктом по срокам окупаемости вложенных средств.Такие сроки не измеряются месяцами, а целыми десятилетиями. Ведь в среднем ипотека для граждан предлагается банковскими учреждениями сроком на 10-20 лет.

Значит, ипотечные банки должны иметь какие-то гарантии для поддержания своей экономической стабильности. Сами граждане заемщики тоже должны быть уверенными, что смогут за эти сроки расплатиться с займами, а не лишиться жилья, за которое уже выплатили часть своих денежных средств.

Вместе с тем существует проблема высоких цен на жилье. Строительные компании, занимающиеся, возведением жилых домов удерживают стоимость жилья на высоком уровне, получая большие прибыли от своего фактически монопольного бизнеса.

Существенное значение для развития ипотеки имеют проблемы господдержки ипотечного кредитования.

Государство должно быть заинтересовано в развитии программ поддержки ипотеки и в развитии схемы дополнительного финансирования кредитных портфелей.

На основе вышеизложенного можно выделить ряд направлений развития ипотечного кредитования.

- Развитие малоэтажного строительства эконом класса. Неразвитость этого направления обусловлено тем, что данное направление является менее рентабельным, чем многоэтажное строительство, и застройщики пытаются получить больший уровень доходности за счет реализации дорогостоящих проектов.

- Развитие услуги - ипотечный брокеридж. Суть данной услуги состоит в подборе оптимальных условий кредитования для будущего заемщика, а именно выборе кредитной организации, предоставлении помощи в формировании пакета документов для получения ипотечного кредита, юридических и финансовых консультациях клиента.

- Создание условии для расширения объемов жилищного строительства. Для этого необходимо:

- преодоление дефицита земельных участков с развитой инженерно-коммунальной инфраструктурой;

- обеспечение конкурсного характера распределения земли под застройку;

- развитие производственных мощностей строительного комплекса;

- создание эффективных механизмов финансирования строительства.

Таким образом, решения проблем ипотечного кредитования должно способствовать равномерному развитию ипотеки на территории всей страны с поддержкой государства, которая должна создавать благоприятные условия для функционирования ипотеки.

Подводя итог выше сказанному, можно сказать, что в настоящее время ипотека вызывает много разноречивых мнений. Одни уверены, что при нынешнем уровне жизни этот способ решения жилищной проблемы еще долго останется непопулярным. Другие – что ипотека пришла в нашу страну как раз вовремя.

Как утверждают аналитики крупнейших российских банков и ипотечных брокеров, перспективы развития ипотечного кредитования в России напрямую связаны с тем, как будет развиваться мировой финансовый рынок. Это прежде всего связано с кредитными возможностями банков, а также со степенью доверия кредиторов и заемщиков к текущей экономической ситуации и их финансовыми возможностями.

Заключение

Обеспечение населения жильем является важнейшей социально-политической и экономической проблемой. Ипотека представляет собой залог недвижимости для обеспечения денежного требования кредитора к должнику.

Становление ипотеки и системы ипотечного кредитования в России осложнено недостатком ресурсов коммерческих банков для долгосрочного инвестирования; отсутствием государственной поддержки и льготного налогообложения для инвесторов, предоставляющих долгосрочные кредиты; недостаточностью разработанности законодательной базы ипотечного кредитования. Самым существенным недостатком ипотеки является "переплата" за квартиру, которая может достигать 100 процентов и более, а также большое количество требований ипотечных банков к заемщикам.

Главным преимуществом ипотеки является то, что, вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность уже сейчас жить в новой квартире (или доме), а также:

- заемщику ИЖК предоставляется имущественный налоговый вычет, который фактически снижает процентную ставку по ипотеке за счет того, что заемщик не будет платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотеке;

- длительный срок кредитования делает платежи по ипотеке не слишком большими и, следовательно, не слишком обременительными.

В работе проанализированы виды кредитов с условиями их выдачи на рынке ипотечного кредитования России, рассмотрено состояние рынка ипотечного кредитования на современном этапе.

В качестве определяющих факторов Стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2030 года (утв. распоряжением Правительства РФ от 19 июля 2010 г. № 1201р) выделены рефинансирование ипотеки и развитие рынка ипотечных ценных бумаг.

Для модернизации программ приобретения ипотечных ценных бумаг выдвинуты следующие предложения:

1. Увеличение объема средств на поддержку рынка ипотечных ценных бумаг.

2. Создание рынка ипотечных ценных бумаг.

3. Возможность промежуточного финансирования ипотечного агента.

4. Совершенствование законодательства в части выпуска ипотечных ценных бумаг.

5. Повышение доступности беззалогового финансирования.

6. Создание более гибких к интересам участников программ.

7. Повышение эффективности использования акционерного капитала.

8. Внедрение инструмента фондирования инвесторов.

9. Стимулирование предложения ипотечных кредитов.

10. Создание условий для инвестирования ресурсов системы пенсионных накоплений и страховых резервов в ипотечные ценные бумаги.

Проведенный анализ показал: несмотря на то, что развитие и совершенствование системы ипотечного жилищного кредитования является приоритетной социально-экономической задачей России на современном этапе, по большинству ключевых целевых индикаторов, обозначенных в Стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2030 года и ФЦП "Жилище", наблюдается либо существенное отставание от установленных ориентиров роста, либо полный провал.

В исследовании выявлен целый комплекс причин как микроэкономического, так и макроэкономического характера, препятствующих развитию ипотеки в РФ. Разработаны направления повышения эффективности функционирования системы ИЖК по каждой из выявленных проблемных зон для обеспечения устойчивого развития ипотечных инструментов в России и повышения доступности ипотечного кредита для населения.

Список использованной литературы

Нормативно-правовые акты и законы

1. Федеральный закон "О залоге" от 29.05.1992 № 2872-1.

2. Федеральный закон "Об ипотечных ценных бумагах" от 11 ноября 2003 г. N 152 - ФЗ с изменениями.

3. Федеральный закон Российской Федерации "Об ипотеке (залоге недвижимости)" от 16.07.1998 № 102-ФЗ с изменениями.

4. Литература

5. Аналитика и статистика. Агентство по ипотечному жилищному кредитованию // ahml.ru/ru/agency/analytics/diagrams/

6. Афонина А.В. "Все об ипотеке. Получение и возврат кредита". М.: Омега-Л, 2008.

7. Банки и банковское дело / Под ред. Балабанова И.Т. СПб.: Питер, 2008.

8. Банковское дело: учебник / под ред. д-ра экон. наук, проф.Г. Г. Коробовой. изд. с изм. М.: Экономией, 2010.

9. Банковское дело. Экспресс-курс: учебное пособие. /кол. авторов; под ред.О.И. Лаврушина.3-е изд., перераб. и доп. М: КНОРУС, 2009.

10. Горемыкин В.А. Ипотечное кредитование. Учебник. - М.: МГИУ, 2007

11. Грудцына Л.Ю., Филиппова Е.С. "Ипотека". М.: Эксмо, 2006 г.

12. Ипотека 2011: правила игры меняются. http://www.rusipoteka.ru/rusnow/

13. Кириенко А.А. Ипотека в вопросах и ответах. Изд-во: Юстицинформ, 2007 г.

14. Коростелева Т.С. Система ипотечного жилищного кредитования в России: сравнительный анализ, закономерности, проблемы и перспективы развития / Т.С. Коростелева, А.В. Кириллов. Межд. изд. дом LambertAcademicPublishing, Германия, 2012.

15. Костерина Т.М. Банковское дело: Учебно-практическое пособие. М.: Изд. центр ЕАОИ, 2009.

16. Назаров В. "Ипотека. Руководство к действию". М.: Эксмо, 2007 г.

17. О состоянии рынка ипотечного жилищного кредитования. http://ahml.ru/ common/img/uploaded/files/agency/reporting/quarterly/report1q2012. pdf

18. Полтерович В.М. "Формирование ипотеки в догоняющих экономиках: проблема трансплантации институтов", 2007г.

19. Разумова И.А. Ипотечное кредитование.2-е издание. СПб: Питер, 2009.

20. Рейтинг стоимости ипотечных кредитов на рынке новостроек http://kzndom.ru/content/rejtingstoimostiipot

21. Сущность и особенности ипотечного кредита. / http://okreditah1.ru/kredit/ipotechnyjkredit/suwnostipotechnogokredita.html

22. Шевчук Д.А. Ипотека. Организация ипотечного кредитования. /http://fictionbook.ru/author/denis_shevchuk/ipoteka_organizaciya_ipotechnogo_kreditovaniya/read_online.html? page=1#part_78

23. И. А. Лепехин Ипотечное кредитование как способ финансирования жилищного строительства [Текст] / И. А. Лепехин // Финансы и кредит. - 2011. - № 21. - С. 58-61.

-

Ипотека 2011: правила игры меняются. http://www.rusipoteka.ru/rusnow/ ↑

-

Федеральный закон Российской Федерации "Об ипотеке (залоге недвижимости)" от 16.07.1998 № 102-ФЗ с изменениями. ↑

-

Грудцына Л.Ю., Филиппова Е.С. «Ипотека». М.: Эксмо, 2006 гс. ↑

-

Коростелева Т.С. Система ипотечного жилищного кредитования в России: сравнительный анализ, закономерности, проблемы и перспективы развития / Т.С. Коростелева, А.В. Кириллов. ↑

-

И. А. Лепехин Ипотечное кредитование как способ финансирования жилищного строительства [Текст] / И. А. Лепехин // Финансы и кредит. - 2011. - № 21. - С. 58-61. ↑

- Сущность ипотечного кредитования и его роль в экономике

- Социально-экономические последствия инфляции

- Рынок ценных бумаг в России: проблемы становления и перспективы развития (Оценка структуры сделок на российской фондовой бирже)

- Рынок ценных бумаг в России: проблемы становления и перспективы развития (Сущность и функции рынка ценных бумаг)

- Общая характеристика этапов программирования в Российской Федерации

- Общая характеристика объектно-ориентированного подхода и его сравнение с другими подходами

- Процедуры несостоятельности (банкротства) (Российская и зарубежная практика несостоятельности предприятий)

- .Возмещение морального вреда

- Юридическая ответственность

- Понятие и цели коммуникации в организации

- Государство и гражданское общество: особенности взаимодействия

- Показатели оценки кредитоспособности заемщика - физического лица