Инфляционные процессы в России и их причины

Содержание:

Введение

Актуальность темы работы. Современная инфляция имеет ряд отличительных особенностей: если раньше инфляция носила локальный характер, то сейчас – повсеместный, всеохватывающий; если раньше она охватывала больший или меньший период, т.е. имела периодический характер, то сейчас – хронический. Современная инфляция испытывает воздействие многих факторов, как денежных, так и неденежных.

Очевидно, что в условиях рыночных отношений возможности искусственного сдерживания инфляции резко сокращаются. Вместе с тем непоследовательность в принятии решений по переходу к рынку, непродуманность некоторых шагов усугубляют имеющиеся трудности, усиливают инфляционные процессы.

Опыт многих стран показал, что длительное функционирование централизованного планирования, как правило, приводит к нарушению сбалансированности материальных и денежных потоков. Однако такое определение нельзя считать полным. Инфляция, несмотря на то, что она проявляется в росте цен, является сложным социально-экомическим явлением, порождаемым диспропорциями воспроизводства в различных сферах рыночного хозяйства и представляет собой одну из наиболее острых проблем современной экономики во многих странах мира.

Считаем, что тема курсовая работа актуальна на современном этапе из-за ряда причин. Отсутствие действенных законов, регламентирующих функционирование взаимосвязанных секторов рыночной экономики и ответственность экономических субъектов рынка — одна из причин как дестабилизации экономики, так и инфляционных ожиданий в России. Принятые законы обеспечивают лишь половину потребности рыночной экономики в них. Для нормализации предпринимательской деятельности необходим также механизм реализации законов, контроль за их исполнением.

Объектом исследования являются инфляционные процессы и их причины.

Предметом исследования является инфляции в России.

Целью курсовой работы является раскрытие причин и сущности возникновения инфляции, а также последствия инфляции в России.

Для рассмотрения сущности инфляции и методов борьбы с нею, в том числе с учётом особенностей её протекания в России нам предстоит остановиться на изучении действительных инфляционных причинах роста цен и последствия инфляции.

Задачами работы является:

- проанализировать особенности развития финансового рынка в Российской федерации на современном этапе;

- определить причины инфляции и динамику в Российской Федерации на современном этапе,

- проведение антиинфляционной политики в России.

Информационно-эмпирическую базу составили данные Федеральной службы государственной статистики Российской Федерации, аналитические данные Центрального Банка Российской Федерации, законодательные и нормативные акты, материалы конференций и статистических бюллетеней, интервьюирование, материалы периодической печати и средств массовой информации.

Практическая значимость и ценность полученных результатов исследования заключается в обосновании влияния различных аспектов инфляции на развитие экономики современной России и определении основных направлений современной национальной антиинфляционной политики.

Структура работы состоит из введения, двух глав, заключения, списка использованной литературы.

ГЛАВА 1. Особенности РАЗВИТИЯ ФИНАНСОВОГО рынка российской федерации на современном этапе

1.1. Особенности формирования финансового рынка РФ

Развитие отечественной экономики нельзя рассматривать вне тенденций мирового рынка, поэтому изучение связи мирового и отечественного рынков, взаимосвязей рынков развитых, развивающихся стран и стран с переходной экономикой в целом является весьма актуальным. Особый интерес представляет исследование взаимовлияния финансовых рынков разных стран с учетом общего воздействия глобального рынка на развивающиеся рынки. Финансовый рынок Российской Федерации, несмотря на его двадцатилетнюю историю, принято относить к категории развивающихся[1].

Рассмотрим особенности формирования национальной модели финансового рынка в разрезе двух важнейших его сегментов: фондового и денежного рынков. Изначально отечественная модель фондового рынка, в отличие, например, от США, являлась банковской, т. е. коммерческим банкам был разрешен широкий спектр операций с ценными бумагами.

Думается, такого рода модель является не вполне эффективной вследствие доминирования стимулов коммерческих банков к краткосрочным спекуляциям на фондовом рынке по сравнению с кредитованием предприятий реального сектора экономики, в первую очередь долгосрочным.[2] Такого рода неэффективность наиболее наглядно проявилась в 2008 г., когда значительная часть выделенной Правительством РФ помощи крупнейшим банкам не трансформировалась в кредитные ресурсы, а была использована для краткосрочных спекулятивных операций на рынках ценных бумаг и валюты.[3]

Следует отметить, что в специальной литературе отсутствует единство мнений по вопросу о характере влияния реального сектора экономики на функционирование формирующегося фондового рынка РФ. Так, по мнению Т. Р. Евдокимовой[4], отечественный фондовый рынок существенным образом зависит от процессов в реальном секторе экономики. Напротив, С. Ф. Сайрусов полагает, что колебания отечественного финансового и фондового рынков в большей степени обуславливаются спекулятивными и внешнеэкономическими факторами, чем тенденциями изменения сферы реального производства[5].

Для решения вопроса о характере влияния реального сектора экономики на развитие фондового рынка на основании данных официальной статистики построена функция влияния динамики реального валового внутреннего продукта Российской Федерации (ВВП) на изменение одного из наиболее существенных индикаторов развития национального фондового рынка - индекса Российской торговой системы (РТС).[6]

Несмотря на известную волатильность фондового рынка по сравнению со сферой реального производства, в 2000-2011 гг. имело место прямое и относительно статистически устойчивое влияние динамики реального ВВП Российской Федерации на колебания индекса РТС.Относительно сильное влияние ВВП на динамику индекса РТС, по мнению авторов, обусловливается тем, что в 2000-2007 гг. рост отечественной экономики в значительной мере определяется фактором повышения объемов выручки компаний ТЭК, а также связанными с такого рода повышением эффектами роста в сопряженных с ТЭК секторах отечественной экономики. Вместе с тем именно акции и облигации компаний топливно-энергетического комплекса (так называемые голубые фишки) в основном торгуются на национальном фондовом рынке и, соответственно, от динамики их котировок в значительной мере зависит динамика биржевых индексов.[7]

Доктор экономических наук, профессор Л. Л. Игонина[8], выделяя основные проблемы формирования национального фондового рынка, отмечает, что динамичные темпы развития финансового рынка базируются на достаточно высокой капиталоемкости лидеров рынка - добывающих секторов экономики.

В этом плане состояние финансового рынка во многом определяется:

- недиверсифицированной структурой экономики;

- узким спектром финансовых инструментов, включающим корпоративные облигации, биржевые облигации, депозитарные расписки и IPO;

- низким удельным весом частных инвесторов (лишь 1,5-2 % населения в настоящее время сознательно вкладывает деньги в покупку акций);

- недостаточным развитием финансовой инфраструктуры»[9].

В качестве стратегической проблемы формирования национального фондового рынка, как и финансового рынка в целом, необходимо выделить также проблему устойчивого оттока капитала из отечественной экономики. Остановимся подробнее на данной проблеме.

Особую роль в оттоке капитала из России сыграло падение курса рубля по отношению к ведущим мировым валютам. Рублевый и долларовой эквивалент неравноценный. Долларовый отток капитала снижается из-за обесценивания рубля (рисунок 1).

По прогнозам ЦБ, отток капитала в 2017 году составит 53 миллиарда долларов, в 2018 году — 48 миллиардов долларов, в 2019 году — 46 миллиардов долларов[10].

Необходимо уточнить, что это официальные данные. Сколько денег реально уйдет из экономики с учетом теневого сектора – неизвестно. Основной отток капитала в 2016 был направлен на погашение внешних обязательств. В связи с этим, пока отток капитала сохраняется, пусть и в меньшем размере, это существенно отразиться на курсе рубля и национальной экономике.

Рисунок 1. Объем чистого вывоза капитала банками и предприятиями из России в 2013-1016 гг. [11]

В рамках действующего законодательства сложно контролировать процесс утечки капитала из страны, так как он принимает весьма хитрые формы и включает в себя:

1.Не вернувшуюся в Россию выручку от экспорта товаров. В пример можно привести 1992 г. Тогда объем выручки составил около 4,6 млрд. долл. В 1994 г. ее невозврат составил 2 млрд. долл. Особенно можно выделить не поступившую выручку за нефтепродукты, нефть и цветные металлы[12].

2.В бартерных сделках часто используется занижение экспортных цен и завышение импортных.

3.Перевод авансовых платежей под контракты, по которым не осуществляется поставка товаров, и деньги зачисляются на зарубежные счета российских резидентов. Оценка экспертов по утечке валюты от импортных операций равна 3- 4 млрд. долл. в год.

4.В результате недобросовестных бартерных операций из России каждый год вывозится примерно 1 млрд. долл.

5.Контрабандный вывоз СКВ и другие ухищрения.

Понятие «утечка капитала» так же включает в себя неполученную выгоду для экономики России в рамках внешнеторговых операций, а также оборот иностранной валюты на внутреннем рынке.[13]

Предотвратить утечку средств и вернуть часть капитала Правительство РФ пытается с помощью амнистии. В июне 2015 года вступил в силу закон об амнистии капитала (Федеральный закон от 8 июня 2015 г. № 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации")[14].Закон предоставляет гарантии освобождения от административной, уголовной и налоговой ответственности лицам, которые захотят легализовать свои денежные средства и имущество.[15]

Непосредственное негативное влияние на формирование национального финансового рынка оказывает коррупция. Так, С. А. Васильев в качестве двух ключевых проблем развития отечественного финансового рынка выделяет непрозрачность отечественных компаний, которая порождает риски коррупции и прочих злоупотреблений для акционеров и инвесторов и, соответственно, является сдерживающим фактором вложений в ценные бумаги такого рода компаний, а также неэффективное регулирование финансового рынка. Например, количество зачастую противоречащих друг другу инструкций Центрального банка РФ перешагнуло за 1 600, причем единственным интерпретатором этих противоречий становится не суд, а менеджмент Банка России[16].

Что касается денежного сегмента национального финансового рынка, то изначально он развивался в направлении преимущественного предоставления краткосрочных кредитов юридическим лицам под залог, стоимость которого зачастую в несколько раз превышала собственно величину кредита. Лишь с середины 2000-х гг. стало активно развиваться банковское кредитование физических лиц, социальная эффективность которого в настоящее время является не вполне удовлетворительной.[17]

В целом вопрос о социальной эффективности функционирования национального финансового рынка недостаточно полно освещен в специальной литературе. Думается, недостаточная эффективность формирования финансового рынка для граждан Российской Федерации проявляется в ряде направлений.

Во-первых, крайне низкая активность операций физических лиц на фондовом рынке, обусловленная как достаточно низким уровнем доходов большинства населения, так и отсутствием восприятия в общественном сознании возможности фондовых инструментов как выгодного и относительно надежного способа хранения сбережений.[18]

Во-вторых, устойчивое превышение индекса потребительских цен над средней ставкой по депозитам коммерческих банков, что, в свою очередь, стимулирует непроизводительное хранение личных сбережений населения (в национальной или иностранной валюте вне организаций банковской системы).

В-третьих, желание многих банков получить прибыль не за счет совершенствования собственного хозяйственного механизма, не за счет повышения уровня конкурентоспособности, а фактически за счет обмана клиентов.

Как известно, вплоть до 01.07.2007 коммерческие банки РФ не были обязаны раскрывать эффективную процентную ставку по потребительским кредитам перед заемщиками.

В результате, пользуясь своего рода правовым нигилизмом значительной части пользователей услуг потребительского кредитования, банки имели возможность получать по данному виду кредитов прибыль, существенно превышающую среднюю прибыль от операций в банковском секторе. У ряда наименее добросовестных банков с учетом «скрытых» комиссий фактическая итоговая ставка по кредитам для физических лиц (особенно по кредитным картам) в исследуемый период достигала 80-100 % годовых.[19]

В-четвертых, неудачные «народные IPO» крупнейших коммерческих банков России в 2007 г.

В-пятых, активное развитие в 2010-2016 гг. на национальном финансовом рынке микрофинансовых организаций, предлагающих физическим лицам краткосрочные кредиты по высоким процентным ставкам (1,5-2 % в день).[20]

Выделим основные тенденции формирования национального финансового рынка.

Фондовый рынок. Имеет место концентрация национального фондового рынка на ценных бумагах нескольких десятков крупных корпораций, относящихся преимущественно к топливно-энергетическому комплексу. Существуют, несмотря на появление на ММВБ сектора инвестиций и инноваций, относительно ограниченные возможности для выхода на открытые фондовые рынки небольших, в том числе инновационных, компаний. В значительной мере это связано с неразвитостью отечественного института корпоративного управления, с непрозрачностью деятельности и структуры собственности (например, наличием офшорных собственников) многих отечественных корпораций, что препятствует листингу их акций и облигаций на фондовых площадках.

Отечественный фондовый рынок является достаточно рискованным, волатильным, о чем свидетельствует тот факт, что в период наиболее острой фазы мирового финансового кризиса. Общий объем торгов на всех рынках Московской биржи по итогам 2016 года вырос по сравнению с предыдущим годом на 24% и составил 850,4 триллиона рублей, сообщает биржа.

В декабре 2016 года общий объем торгов на рынках биржи вырос на 18,5% по сравнению с аналогичным периодом 2015 года и составил 89,5 триллиона рублей. В частности, положительная динамика объемов торгов зафиксирована на денежном рынке (рост на 51,1%), рынке облигаций (132,9%) и акций (25,6%)", — говорится в пресс-релизе биржи. В пресс-релизе уточняется, что объем торгов на фондовом рынке в декабре вырос в 1,9 раза и составил 3,716 триллиона рублей против 1,956 триллиона рублей в декабре 2015 года. Объем торгов акциями, депозитарными расписками и паями вырос на 25,6% и составил 982,6 миллиарда рублей против 782,1 миллиарда рублей в декабре 2015 года. Среднедневной объем торгов составил 44,7 миллиарда рублей (35,6 миллиарда рублей в декабре 2015 года).

Объем торгов корпоративными, региональными и государственными облигациями вырос более чем в 2,3 раза и составил 2,733 триллиона рублей против 1,174 триллиона рублей в декабре 2015 года. Среднедневной объем торгов — 124,2 миллиарда рублей (53,4 миллиарда рублей в декабре 2015 года). В декабре на фондовом рынке Московской биржи размещен 61 облигационный заем, объем размещения составил порядка 1,796 триллиона рублей.[21]

Объем торгов производными финансовыми инструментами на Московской бирже в декабре снизился на 15% и составил 8,4 триллиона рублей (9,9 триллиона рублей в декабре 2015 года), или 145,2 миллиона контрактов (162,6 миллиона контрактов в декабре 2015 года). Объем торгов фьючерсными контрактами составил 137,1 миллиона контрактов, опционными контрактами — 8,1 миллиона контрактов. Объем открытых позиций на срочном рынке на конец месяца достиг 639 миллиардов рублей (590,1 миллиарда рублей в декабре 2015 года). Продолжает увеличиваться доля товарных контрактов в общем объеме торгов на срочном рынке: в декабре она составила 17,7% против 4,7% в 2015 году. Объем торгов товарными инструментами срочного рынка по сравнению с декабрем 2015 года вырос на 169,2% до 1,5 триллиона рублей", — указывается в сообщении биржи.[22]

Денежный рынок. На рынке краткосрочных банковских кредитов для организаций одной из основных тенденций является устойчивое превышение процентных ставок над рентабельностью предприятий-заемщиков, что негативно сказывается на эффективности их функционирования. Важной тенденцией в период 2007-2016 гг. является высокая степень гарантируемой государством защиты прав вкладчиков - физических лиц, проявляющаяся в системе обязательного страхования вкладов и достаточно жесткой системе регулирования деятельности коммерческих банков со стороны Банка России.[23]

1.2. Анализ деятельности основных участников финансового рынка РФ

Российская финансовая система в гипертрофированном виде воспроизводит германскую (континентальную) модель построения финансового рынка, в которой главенствующую роль играет банковский сектор, об этом убедительно свидетельствуют данные о структуре финансовых активов России. За прошедшее десятилетие финансовые активы выросли в 10 раз. Доминирующую роль в финансовой системе страны играли и играют коммерческие банки, при этом их роль в финансовой системе возрастает.

Их доля в финансовых активах страны выросла с 58,5% до 66,4%. Если учесть активы Центрального Банка, то суммарные активы банковского сектора составляют более 90% всех активов финансового сектора.[24]

Таблица 1[25]

Структура финансового сектора Российской Федерации

|

Финансовые институты |

Финансовые активы |

|||

|

2006 |

2016 |

|||

|

трлн. руб. |

% |

трлн. руб. |

% |

|

|

Банк России |

3,4 |

28,8 |

32,9 |

28,1 |

|

Коммерческие банки |

6,9 |

58,5 |

77,7 |

66,4 |

|

Страховые компании |

0,5 |

4,2 |

1,3 |

1,1 |

|

Негосударственные пенсионные фонды |

0,2 |

1,7 |

2,2 |

1,9 |

|

Паевые инвестиционные фонды |

0,2 |

1,7 |

2,1 |

1,8 |

|

Профессиональные участники рынка ценных бумаг |

0,6 |

5,1 |

0,8 |

0,7 |

|

Итого |

11,8 |

100,0 |

117,0 |

100,0 |

Примечание: На основе данных ЦБ РФ

Остальные сегменты финансового рынка занимают ничтожно малую величину, что отражает общую неразвитость российского финансового рынка.

Структурный дисбаланс финансовой системы приводит к ограниченному набору финансовых инструментов, которые могут быть предложены участникам рынка.[26]

Территориальная концентрация капитала характеризуется данными, представленными в таблице 2 в числе банков в разрезе федеральных округов.

Круг финансовых инструментов является весьма узким и доступен в основном крупным компаниям. Для малого и среднего бизнеса эмиссия акций и облигаций с целью привлечения капитала в компанию является дорогостоящей процедурой.В принципе банковская модель построения финансовой системы имеет право на существование, о чем свидетельствует опыт Германии, Франции, Австрии и других европейских стран, где основными поставщиками финансовых ресурсов являются банки. Доля банков в финансовых активах в этих странах составляет 60-70% и имеет тенденцию к снижению, тогда как в России наблюдается противоположное движение.[27]

Таблица 2[28]

Динамика изменения общего количества действующих в России банков и небанковских кредитных организаций (НКО) в разрезе федеральных округов

|

Федеральный округ |

Количество действующих банков и НКО в России на начало года |

||||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

1. |

Центральный федеральный округ |

632 |

621 |

598 |

585 |

572 |

564 |

547 |

504 |

|

г.Москва |

555 |

543 |

522 |

514 |

502 |

494 |

489 |

450 |

|

|

2. |

Северо-западный федеральный округ |

81 |

79 |

75 |

71 |

69 |

70 |

70 |

64 |

|

3. |

Южный федеральный округ |

118 |

115 |

113 |

47 |

45 |

46 |

46 |

43 |

|

4. |

Северо-кавказский федеральный округ |

- |

- |

- |

57 |

56 |

50 |

43 |

28 |

|

5. |

Приволжский федеральный округ |

134 |

131 |

125 |

118 |

111 |

106 |

102 |

92 |

|

6. |

Уральский федеральный округ |

63 |

58 |

54 |

51 |

45 |

44 |

42 |

35 |

|

7. |

Сибирский федеральный округ |

68 |

68 |

62 |

56 |

54 |

53 |

51 |

44 |

|

8. |

Дальневосточный федеральный округ |

40 |

36 |

31 |

27 |

26 |

23 |

22 |

22 |

|

9. |

Крымский федеральный округ |

- |

- |

- |

- |

- |

- |

- |

2 |

|

Итого |

По Российской Федерации |

1 136 |

1 108 |

1 058 |

1 012 |

978 |

956 |

923 |

834 |

Примечание: На основе данных ЦБ РФ

Представленные данные свидетельствуют о крайне неравномерном распределении кредитных организаций по территории страны. Более 60% банков и небанковских кредитных организаций (НКО) расположены в Центральном федеральном округе, их число составляет 504 из общего количества 834 банка и НКО. При этом более половины (450 банков и НКО) находятся в Москве.

Особенностями развития банковского сектора в России являются высокий уровень концентрации капитала, централизация финансовых потоков, большая степень влияния государства на движение финансовых потоков через банки с государственным участием, низкий уровень конкуренции. Рассматривая эти факторы более детально, можно отчетливо видеть те дисбалансы и негативные тенденции, которые складываются в банковском секторе России.

Такое территориальное распределение кредитных организаций полностью соответствует политике централизации финансовых потоков и концентрации капитала в центре. С этой точки зрения Москва действительно является финансовым центром.[29]

Последние годы развития банковского сектора России характеризуются ужесточением контроля со стороны Центрального банка за деятельностью коммерческих банков и повышением требований в величине уставного капитала банков. При невыполнении требований регулятора происходит отзыв лицензии у банка и его последующая ликвидация. Проведенный анализ показывает, что количество банков и небанковских кредитных организаций (НКО) в России за последние годы постоянно снижается. Сокращение числа банков обусловлено действием двух основных факторов.

Наблюдается устойчивая тенденция к усилению централизации капитала, что проявляется в более интенсивном сокращении числа региональных банков. Если за 2008-2016гг. общее число банков и НКО сократилось на 27%, то в Южном федеральном округе – на 64%, в Уральском и Дальневосточном округах – на 45%.Сокращение числа кредитных организацийпроявляется в постепенном вымывании небольших региональных банков.[30]

Динамика сокращения числа банков НКО за период с 2001г. по настоящее время представлена в таблице 3.

Во-первых, отзыв лицензий идет у банков, которые не соблюдают требования регулятора и нарушают действующее законодательство[31].

Таблица 3[32]

Количество банков в России

|

Дата |

Количество банков в России на выбранную дату |

В т.ч. количество банков в Москве |

|

01.01.2001 г. |

1311 |

578 |

|

01.01.2002 г. |

1319 |

620 |

|

01.01.2003 г. |

1329 |

645 |

|

01.01.2004 г. |

1329 |

661 |

|

01.01.2005 г. |

1299 |

656 |

|

01.01.2006 г. |

1253 |

631 |

|

01.01.2007 г. |

1189 |

593 |

|

01.01.2008 г. |

1136 |

555 |

|

01.01.2009 г. |

1108 |

543 |

|

01.01.2010 г. |

1058 |

522 |

|

01.01.2011 г. |

1012 |

514 |

|

01.01.2012 г. |

978 |

502 |

|

01.01.2013 г. |

956 |

494 |

|

01.01.2014 г. |

923 |

489 |

|

01.01.2015 г. |

834 |

450 |

|

01.01.2016 г. |

733 |

383 |

|

01.01.2017 г. |

623 |

314 |

|

01.02.2017 г. |

619 |

314 |

Во-вторых, на сокращение числа банков существенное влияние оказывает процесс слияния и укрупнения банков. Это связано с тем, что Центральный банк проводит целенаправленную политику по укрупнению банков, добиваясь этого через механизм повышения требований к размеру уставного капитала банков. Если в 2010 году минимальный размер уставного капитала для банка был установлен в размере 90 млн. руб., то с 01.01.2012 года он был повышен в 2 раза до 180 млн. руб., а с 01.01.2015 года уставный капитал должен быть не менее 300 млн. руб.[33]В настоящее время в России насчитывается большое число мелких банков. Из общего количества функционирующих банков только половину можно отнести к крупным банкам, которые соответствую требованиям ЦБ РФ по величине уставного капитала.Представленные в таблице 4 данные о группировке банков по величине уставного капитала свидетельствуют, что на 01.01.2015 года только 419 банков, т.е. только половина банков, имеют уставный капитал, который соответствует требованиям Банка России. Еще 212 банков имеют уставный капитал, близкий к установленному нормативному значению, и для них реально довести имеющийся уставный капитал до необходимого размера. Перед остальными банками стоит проблема выбора дальнейшего пути развития.[34]

Таблица 4

Группировка банков по величине уставного капитала

|

Размер уставного капитала |

Количество банков на 1 января |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

От 10 млрд. руб. и выше |

21 |

22 |

22 |

23 |

25 |

27 |

|

От 1 до 10 млрд. руб. |

128 |

133 |

143 |

154 |

161 |

163 |

|

От 500 млн. до 1 млрд. руб. |

109 |

103 |

114 |

123 |

116 |

111 |

|

От 300 до 500 млн. руб. |

350 |

98 |

101 |

95 |

116 |

118 |

|

Менее 300,0млн. руб. |

450 |

656 |

598 |

561 |

505 |

415 |

|

Всего |

1058 |

1012 |

978 |

956 |

923 |

834 |

Примечание: На основе данных ЦБ РФ

Учитывая требования Центрального банка к размеру уставного капитала, мелкие и средние банки должны будут выбрать один из следующих вариантов своего развития:

-Пополнение своего уставного капитала, если у собственников банка есть дополнительные финансовые ресурсы;

-Объединение с другим банком, чтобы совокупный уставный капитал соответствовал требованиям Центрального банка;

-Поглощение мелкого или среднего банка более крупным игроком;

-Ликвидация банка в связи с невозможностью соблюдения требований Банка России по величине уставного капитала.[35]

Банковский сектор России характеризуется высокой степенью концентрации капитала. Первые 30 банков составляют всего 3,6% от общего числа кредитных организаций. Однако эти банки владеют подавляющей частью банковских активов. Активы 30 крупнейших кредитных организаций составляют 57 043 млн. руб. в общей сумме активов кредитных организаций, которая равняется 73 513 млн. руб., т.е. доля активов крупнейших банков составляет около 78% всех активов банковского сектора. Уровень концентрации банковских активов рассчитывается как отношение суммы активов крупнейших банков в общей сумме активов банковского сектора и составляет для 30 крупнейших банков 77,5%, а для 200 крупных банков – 96%.[36]

Концентрация капитала в крупнейших банках. Центральный банк ведет систематический контроль за крупнейшими банками России, которые являются системообразующими, и их финансовое состояние во многом определяет устойчивость всей финансовой системы страны. С этой целью Банк России выделяет 30 крупнейших банков. По состоянию на 1 июля 2016 года список из 30 крупнейших банков Российской Федерации включал в себя 24 банка из Москвы, 3 банка из Санкт-Петербурга и по одному банку из Республики Татарстан, Амурской области и Свердловской области.

За 2016 год список крупнейших банков России в целом обновился только на 13% (4 банка), причём, часть обновления банков произошла за счёт слияния двух и более банков. Так, на 01.01.2017 года из списка крупнейших банков России выбыли следующие банки (против списка 01.01.2016 года):

-ОАО "Банк Москвы" (г. Москва, регистрационный номер лицензии 2748) - банк под данным названием выбыл из состава крупнейших банков, так как реорганизован в форме присоединения к банку ВТБ. Банк изменил своё название.

-ПАО "МДМ Банк" (г. Москва ,регистрационный номер лицензии 323) - В рамках реорганизации БИНБАНК и «БИНБАНК Мурманск» присоединены к МДМ Банку, который одновременно переименован в БИНБАНК, т.е. объединённый банк и все его офисы стали работать под брендом «БИНБАНК».

-ПАО "Ханты - Мансийский банк Открытие" (г. Москва, 1971) - банк под данным названием выбыл из состава крупнейших банков, так как в августе 2016 года завершено юридическое присоединение ПАО «Ханты-Мансийский банк Открытие» к ПАО Банк «ФК Открытие».

-ПАО БАНК "ЮГРА" (Тюменская область, рег. номер 880) — просто выбыл из состава крупнейших банков, ухудшив свои показатели.[37]

Агрегированный балансовый отчет 30 крупнейших банков и всех банков Российской Федерации представлен в таблице 5.

Таблица 5[38]

Уровень концентрации в банковском секторе

|

Группировка банков |

Количество банков |

Активы |

||

|

Число банков |

% |

Млрд. руб. |

% |

|

|

Крупнейшие банки |

30 |

3,6 |

57 043 |

77,6 |

|

Крупнейшие и крупные банки |

200 |

24,0 |

70 540 |

96,0 |

|

Прочие банки |

634 |

76,0 |

2 973 |

4,0 |

|

Всего |

834 |

73 513 |

||

Примечание: На основе данных ЦБ РФ

Политика Центрального банка, направленная сокращение числа банков, помимо концентрации активов привела к тому, что увеличилась доля тридцати крупнейших банков в общем объеме кредитования страны. Концентрация активов в крупнейших банках сопровождается усилением влияния государства в банковском секторе, а через банки государство оказывает влияние на компании реального сектора экономики.

Банки с иностранным участием в капитале. Отдельную категорию составляют банки с участием нерезидентов в капитале банка. Несмотря на риски, российский финансовый рынок привлекателен для нерезидентов своей масштабностью (численностью населения, количеством компаний, высоким размером трансграничных операций и др.), а также высоким уровнем доходности. В 2016 году в России функционировало 220 банков с участием иностранного капитала, из них действовало 73 банка со 100-процентным участием нерезидентов в капитале банка.[39]

1.3. Анализ основных инструментов финансового рынка РФ

Развитие облигационного рынка

Рынок облигаций является одним из каналов перераспределения финансовых ресурсов от домохозяйств компаниям реального сектора экономики. Проведенный анализ показывает, что сложившиеся на текущий момент каналы либо не достаточны (например, облигационный рынок, рынок акций), либо несбалансированны (например, гарантия по банковским вкладам и льготное налогообложение по подоходному налогу делает канал банковского перераспределения более предпочтительным по сравнению с облигационным рынком).

Главная проблема – отсутствие сигналов о заинтересованности государства (и экономики в целом) в обеспечении достаточной отдачи на вложенный капитал у участников рынка (населения и частных компаний). Яркий пример – индексируемые на инфляцию облигации Минфина, экспериментально выпущенные в 2015г, на которые фиксировался огромный спрос со стороны финансовых посредников (например, НПФ).

Но по 2016г Минфин не торопится повторять эксперимент, отражая мнение государства, что данные облигации слишком дороги для эмитента. До сих пор не решены и вопросы уравнивания по налогообложению доходов от банковских депозитов и корпоративных облигаций (по государственным облигациям держатели не платят налог на процентный доход и доход от роста цены). [40]

Почему так сложно привлечь участников (инвесторов) на облигационный рынок? Если в 2013 г. вложения в корпоративные рублевые облигации РФ были достаточно выгодными для инвесторов (годовая доходность индексов корпоративных облигаций MICEXCBITR превысила темп инфляции на 2% (Табл. 8), хотя доходность индекса государственных облигаций CBONDSGBIRU и индекса ММВБ оказалась ниже темпа инфляции), то в 2014-2015гг. картина кардинально изменилась.

По итогам 2014 года инвестиции в государственные и корпоративные облигации, а также в акции российских компаний оказались убыточными. На рынке корпоративных рублевых облигаций инвесторы потеряли 1,43% вложений, на рынке ГКО-ОФЗ – 14,68%, на рынке акций – 7,15% (табл. 6). Значительно выросла волатильность годовой доходности облигационных индексов и индексов акций.

Таблица 6[41]

Доходность и волатильность доходности различных инструментов российского финансового рынка в 2014–2016 гг.

|

Индекс / Показатель |

Годовая доходность, % |

Волатильность годовой доходности, % |

||||

|---|---|---|---|---|---|---|

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Индекс корпоративных облигаций MICEXCBITR |

8,81 |

–1,43 |

18,3 |

0,7 |

4,8 |

4,92 |

|

Индекс государственных облигаций CBONDSGBIRU |

4,37 |

–14,68 |

30,98 |

3,62 |

13,23 |

8,93 |

|

Индекс ММВБ |

1,99 |

–7,15 |

26,12 |

15,97 |

23,43 |

20,16 |

|

Темпинфляции (справочно) |

6,8 |

7,8 |

12,9 |

— |

||

Источники: Московская биржа, CBONDS, Росстат, собственные расчеты

По 2014 г. рекордную доходность продемонстрировали вложения в доллар США - 71,9% годовых. Аналогичная ситуация сохранялась и по 2015г - наиболее привлекательной стратегией оставалась стратегия инвестирования в валюту. Хотя облигации уже стали достойно конкурировать с валютой. В 2016 г. в отличие от 2015 г. доходность как индексов государственных и корпоративных облигаций, так и индекса ММВБ оказалась положительной и превысила темп инфляции. При этом наибольшую доходность продемонстрировал индекс CBONDSGBIRU – 30,98% годовых, что на 18% выше темпа инфляции. [42]Для сравнения, доходность вложений в доллар США для российских инвесторов составила по 2016 году 29,5% годовых.

В 2015-2016гг по сравнению с 2014г существенно выросла стоимость денег на российском рынке. В 2014 г. средневзвешенная доходность к погашению рублевых корпоративных облигаций, включенных в индекс MICEXCBITR, изменялась в диапазоне от 7,4% до 8,6%, государственных облигаций в составе индекса CBONDSGBIRU – в диапазоне от 6,4% до 7,7%. С марта 2014 г. в связи с обострившейся геополитической ситуацией доходность к погашению рублевых облигаций начала расти.

В октябре 2014 г. на фоне падения цен на нефть, ослабления рубля к доллару США и евро доходность рублевых корпоративных облигаций в составе индекса MICEXCBITR превысила 11%, а в декабре 2014 г. достигла 16% (после увеличения ключевой ставки Банка России до 17%). Средневзвешенная доходность государственных рублевых облигаций, включенных в индекс CBONDSGBIRU, в декабре 2014 г. повысилась до 16,1%. Хотя с середины 2015г ставки доходности облигационного рынка стали снижаться, но в целом по году уровни доходности рублевых корпоративных облигаций и государственных значительно превышали уровни доходности, сложившиеся на рынке в докризисном периоде (2010- первая половина 2014 г.). Крупнейшие эмитенты облигаций пользовались снижением ставок и досрочно погашали облигационные выпуски с опционами колл (например, «Газпром нефть» на 20 млрд руб. в 2015г и на 10 млрд руб. в январе 2016г).[43]

В связи с закрытием в 2014 г. рынка внешнего кредитования для ведущих российских компаний и обесценением рубля, российские корпорации получили стимул к увеличению объемов заимствований на внутреннем облигационном рынке (рублевом). В то же время для эмитентов рублевых облигаций возросла стоимость фондирования. За 2014 г. объем рынка обращающихся рублевых государственных облигаций (ГКО-ОФЗ) увеличился с 5,6% до 6,6% ВВП и сохранился на этом уровне в 2015г., что связано с политикой ограничения роста государственного долга. Аналогично не росли и муниципальные облигации (их уровень сохранился в 0,8% ВВП по 2014 и 2015гг). Рынок рублевых корпоративных облигаций вырос с 7,8% до 9,3% ВВП по 2014г и достиг 10,9% ВВП по результатам 2015 года. Таким образом, на начало 2016 года рынок рублевых корпоративных облигаций (КО) превысил 8 трлн рублей (1 195 выпусков находились в обращении), государственных (ГКО-ОФЗ) – 4, 49 трлн рублей, а муниципальных – 576 млрд рублей.[44]Несмотря на отмечаемый рост, на фоне конкурентов глобального рынка облигационный рынок РФ выглядит крайне скромно (табл.6).

Таблица 7[45]

Рынок облигаций в % к ВВП в национальной валюте

|

Страна |

2006г. |

2016г. |

|

Бразилия |

45,1 |

20,0 |

|

ЮАР |

23,6 |

26,0 |

|

Индия |

10,4 |

15,1 |

|

Китай |

4,3 |

22,0 |

|

Россия |

3,3 |

8,3 |

Источник: Thomson Reuters (Eikon&Datastream)

Несмотря на определенные изменения на глобальном рынке и на рост российского облигационного рынка, разрыв со странами-конкурентами за деньги глобального инвестора остается: по итогам 2013г доля облигационного рынка в национальной валюте в ВВП в России составила всего 8,3% и является минимальной среди всех стран БРИГС. Фиксируется отставание и по корпоративным облигациям в иностранной валюте (ориентированных на зарубежных инвесторов). Соотношение данного сегмента рынка облигаций и ВВП на начало 2016 года в России составило 9% от ВВВ, что явно ниже, чем 67% для Гонконга, от уровней в пределах 20-30% ВВП для Чили, Мексики и Сингапура, более 13% для Южной Кореи, ЮАР, Малайзии и Бразилии.

На рынке еврооблигаций российских эмитентов в 2014 и 2015 г. наблюдалось снижение объемов. Так, если в декабре 2013 г. объем вторичного рынка корпоративных облигаций достигал $181,8 млрд., то в декабре 2014 г. – $165,9 млрд., а на начало 2016г опустился до $139,1 млрд. Российские компании, включая банки, активно выкупали еврооблигации с рынка в связи с выросшей дороговизной обслуживания из-за обесценения рубля (особенно при отсутствии валютной выручки). Объем новых размещений корпоративных еврооблигаций в 2014-2015 гг. значительно сократился по сравнению с 2013 г. и составил $12,4 млрд. в 2014 г. и $4,5 млрд. в 2015 г. По 2014-2015гг практически умер рынок синдицированного кредитования. Рынок государственных еврооблигаций также демонстрировал сужение, но не такое активное, как в частном секторе (в декабре 2013 г. объем обращающихся еврооблигаций достигал $49,3 млрд., в декабре 2014 г. - $48,2 млрд., в декабре 2015 г. - $45,7 млрд.). [46]

В 2014-2015гг на российском рынке произошло значительное снижение биржевого торгового оборота государственных, корпоративных и муниципальных облигаций и акций. Оборот рублевых государственных облигаций в 2014 г. уменьшился на 36% по сравнению с 2013 г., корпоративных облигаций – на 32%.

Таким образом, основными проблемами российского облигационного рынка являются:

-неразвитость данного сегмента финансового рынка, что проявляется в узком наборе инструментов, используемых банками и компаниями для привлечения финансовых ресурсов. В России практически отсутствуют выпуски облигаций, доход по которым привязан к уровню инфляции, выпуски отзывных и конвертируемых облигаций, что связано с несовершенством российского законодательства;

-высокая стоимость заимствования финансовых ресурсов (особенно для малых и средних предприятий), которая существенно возросла в связи с применением финансовых санкций по отношению к России;

-короткие сроки обращения облигационных займов, что обусловлено высокой волатильностью российского финансового рынка и быстрой изменчивостью процентных ставок;

-низкая вовлеченность частных инвесторов для работы на рынке облигаций, что обусловлено, с одной стороны недостаточной финансовой грамотностью населения, которое плохо представляет себе возможности эффективного инвестирования на рынке облигаций, с другой стороны, налоговой дискриминацией доходов облигациям по сравнению с банковскими депозитами.

Для привлечения денег в экономику со стороны внутреннего инвестора через облигационный рынок необходимы следующие шаги:

1.Введение налоговых льгот на доход по корпоративным облигациям по аналогии с банковскими депозитами;

2.Мотивирование выпуска облигаций, индексируемых по уроню инфляции;

3.Обязательство привлечения денег компаниями с государственным участием через облигационные выпуски, обращаемые на бирже в том же объеме, что и банковские заимствования (аналогично требованию двойного листинга).[47]

Развитие рынка акций

Из всех сегментов российского финансового рынка именно рынок акций (фондовый рынок) является в последние годы самым отстающим. Причем эта ситуация сильно отличается от середины 00-ых годов, когда капитализация российского фондового рынка превышала 100% ВВП, была больше банковских активов в 5 раз. В последние годы доля российского фондового рынка в совокупной стоимости российских финансовых активов последовательно снижается. Капитализация российского фондового рынка на конец 2015 года составила 393 млрд. долларов или в рублевом эквиваленте – 29 трлн. рублей. Следует отметить, что в 2007 году капитализация российского фондового рынка была более 1 трлн. долл.

Российский фондовый рынок по капитализации уступает не только большинству развитых рынков, не только таким большим рынкам как рынок Китая и Индии, но и фондовым рынкам Бразилии, Мексики, Индонезии, Малайзии, Южно-Африканской республики. Эти цифры сильно расходятся с целевыми показателями капитализации, которые содержатся в Стратегии развития финансового рынка Российской Федерации на период до 2020 года, где в качестве ориентира капитализации выступал уровень в 170 трлн. рублей к 2020 году.

Рисунок 4. - Количество эмитентов на Московской бирже (данные Московской биржи)[48]

Все это привело к тому, что стали происходить негативные процессы, ведущие к деградации фондового рынка.

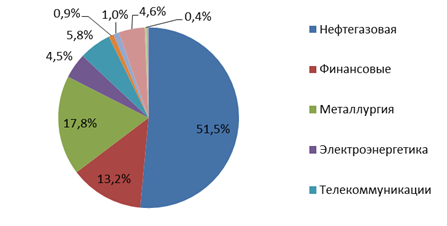

Рисунок 5. -Отраслевая структура (по капитализации) российского фондового рынка (данные Московской биржи)[49]

В 2000-ые годы на фоне роста первичных размещений и появления новых эмитентов происходила отраслевая диверсификация российского фондового рынка, уменьшалась доля 10 крупнейших эмитентов по капитализации и объемам торгов, что приводило к снижению уровня концентрации российского фондового рынка.

В последние годы процессы диверсификация отраслевой структуры российского фондового рынка прекратились.

Рисунок 6. Доля капитала, привлеченного с рынка акций, по отношению к инвестициям в основной капитал (данные Московской биржи и Росстата)[50]

Негативное влияние на динамику российского фондового рынка оказало и падение интереса инвесторов вообще к развивающимся рынкам (что доказывает динамика индекса MSCIEM, отражающего динамику фондовых рынков развивающихся стран) на фоне замедления темпов экономического роста в развивающихся странах. Начиная с 2011 года, динамика индексов развивающихся стран проигрывает динамике фондовых индексов развитых стран. В тоже время интересно отметить, что проверка гипотезы о том, что динамика российского фондового рынка зависит от притока средств иностранных инвесторов, оказалась под вопросом.[51]

Проверка на прочность привела к выводу, что определяющим в этой паре являются темпы роста самого российского фондового рынка, а притоки средств иностранных инвесторов ориентируются на темпы роста отечественного фондового рынка. Негативное влияние на динамику российского фондового рынка оказали и введенные западными странами экономические санкции в отношении допуска российских компаний на развитые финансовые рынки.

Тем не менее, проведенный анализ показал, что негативная динамика связана не только с внешними факторами, но и с недостатками регулирования и институциональными особенностями российского фондового рынка. Что же мешает развитию российского фондового рынка и что нужно сделать для преодоления его отставания?

Во-первых, можно отметить, что создание мегарегулятора, объединение регулятивных функций в лице Центрального банка не сказалось позитивно на динамике активов некредитных организаций и финансовых активов небанковского сектора. Последний проект развития российских финансовых рынков в большей степени ориентирован на регулятивные задачи, но ничего не говорит о стратегических задачах развития фондового рынка.

Во-вторых, одной из причин отставания фондового рынка от других сегментов российского финансового рынка является крайне неразвитая структура внутренних инвесторов в российские акции. Очень небольшая доля приходится на розничных инвесторов. На Московской бирже число открытых счетов для частных инвесторов составляет около 1 млн. человек, число активных инвесторов (совершающих операции хотя бы раз в год) составляло 65 тыс. человек. Причем в последние годы их число почти не растет.

В-третьих, привлекательность инвестирования в российские акции сильно зависит от уровня корпоративного управления российских корпораций. С этой точки зрения предложения Центрального банка по совершенствованию корпоративного управления должны дать свои результаты.

Рисунок 7. Стоимость чистых активов пенсионных накоплений (данные компании Cbonds)[52]

В-четвертых, препятствует устойчивому росту российского фондового рынка и небольшой объем активов средств, находящихся под управлением российских институциональных инвесторов (пенсионных фондов, паевых инвестиционных фондов и страховых компаний). Пенсионные фонды показали существенный прирост активов пенсионных накоплений (рис.7), но при этом непонятна дальнейшая судьба пенсионной реформы. Заморозка пенсионных накоплений делает невозможным прирост активов. С другой стороны, доля акций в портфеле активов пенсионных фондов составляла в 2014 году всего 6,9%, а основная доля приходилась на депозиты.

Центральный банк принимает определенные меры по изменению структуры инвестирования пенсионных накоплений. Он законодательно ограничил долю депозитов в портфеле пенсионных фондов, сделал более прозрачным их структуру, отменено требование показывать прибыль каждый год, изменен порядок вознаграждения.[53] Но остается вопрос о сохранении накопительной части пенсионной системы. По оценкам GoldmanSacks, в случае сохранения накопительной части пенсионной системы у российского фондового рынка есть шансы повысить капитализацию в 3-4 раза в течение ближайших 5 лет.[54]

Страховые компании накопили 1,5 трлн. страховых резервов. Но здесь проблема связана с большой долей фиктивных ценных бумаг в их портфеле, что препятствует их активному участию в инвестировании на фондовом рынке. Активы страховых компаний составляют незначительную величину на российском финансовом рынке. При этом большая часть активов сформирована благодаря системам обязательного государственного страхования. Механизм предоставления услуг частным лицам и компаниям развит слабо.

Наконец, остаются паевые инвестиционные фонды, на которые в свое время возлагались большие надежды, но в итоге совокупная стоимость чистых активов открытых и интервальных паевых фондов не превышает 110 млрд. рублей, что делает их не самым крупным игроком на российском фондовом рынке. Все это делает актуальным действия регулятора по развития внутреннего рынка коллективных инвестиций.[55]

В-пятых, российский фондовый рынок нуждается в перезагрузке механизма первичного размещения акций. Необходима «история успеха» - проведение успешного IPO российских компаний, показавших значительный прирост стоимости акций после размещения (что позволит изменить негативное отношение к так называемы «народным IPO» Сбербанка, ВТБ и Роснефти). Этому должна способствовать реформа корпоративного управления (в том числе в государственных компаниях), создание механизма оценки эффективности деятельности менеджера в зависимости от роста капитализации компании.[56]

В России почти отсутствует рынок компаний малой и средней капитализации, не проходят первичные размещения акций таких компаний. Для их стимулирования можно применить налоговые льготы в отношении компаний малой и средней капитализации, выходящих на IPO. Кроме того, для расширения глубины рынка надо активизировать работу в рамках ЕВРАЗЭС по привлечению на российский рынок эмитентов из стран бывшего СНГ.

Реализация этих мер позволит вывести российский фондовый рынок на путь развития, создаст основы для формирования внутреннего инвестора, вернет этому сегменту финансового рынка функцию одного из источников финансирования для растущих российских корпораций.

Выводы:

Проведенный анализ показал, что недостатки и несбалансированность финансового рынка России обусловлены не только низким уровнем развития финансовых институтов и инструментов, а целым комплексом проблем экономического, управленческого и политического характера. Финансовый рынок России в настоящее время характеризуется чрезмерной централизацией финансовых ресурсов и концентрацией их в ограниченном числе государственных банков. Рынок облигаций, акций, паевых фондов находится в депрессивном состоянии.

Финансовый рынок отражает те негативные процессы, которые происходят в экономике, системе управления и функционировании государственных институтов. Однако финансовый рынок способен оказать положительное влияние на развитие экономики, аккумулируя через рыночные механизмы финансовые ресурсы у тех экономических субъектов, которые обладают временно свободными денежными средствами

С начала 2000-х финансовый рынок РФ получил своё развитие: возрос объем операций, производящийся на нем, сложилась разветвленная система участников. Однако по причине непродолжительного периода существования данный рынок еще недостаточно развит по сравнению с ведущими странами.

В настоящее время отличительной чертой является доминирование кредитных организаций и невысокий уровень доверия к некредитным финансовым организациям по причине недостаточной интенсивности надзора за их деятельностью и высоким уровнем злоупотребления в данной сфере.[57] Кроме того, рынок характеризуется небольшими объемами накопленных сбережений, неразвитостью долгосрочного страхования, недостаточный уровень проникновения некредитных финансовых продуктов, что во многом связано с низким уровнем финансовой грамотности населения. По данным причинам российским компаниям приходиться полагаться на иностранные инвестиционные ресурсы, однако в связи с введенными санкциями доступ к ним был значительно ограничен, что отразилось на развитии финансового сектора. Также наблюдается высокая фрагментация на данном рынке и высокий уровень концентрации активов – 10–15% компаний отдельного сегмента составляют 80% его суммарных активов, сокращение числа финансовых посредников по причине проводимой Центральным Банком РФ санации финансовой системы [58].

Согласно «Стратегии развития финансового рынка Российской Федерации на период до 2020 года»[59] целью является формирование конкурентоспособного самостоятельного финансового центра путем обеспечения эффективной рыночной инфраструктуры, объемов и прозрачности рынка, совершенствования правового регулирования и повышение уровня информированности о граждан о возможностях инвестирования.

Таким образом, финансовый рынок РФ еще неокончательно сформировался и продолжает своё развитие, которое осложнено сложившимися в настоящее время экономическими и политическими условиями, однако решение поставленных задач позволит создать долгосрочную базу для его роста. По причине выполняемых функций совершенствование данного рынка является наиболее перспективным и стратегически важным для экономики государства.

Глава 2. Инфляция и антиинфляционная политика на современном этапе развития российского финансового рынка

2.1 Анализ инфляционных процессов в Российской Федерации 2016 г.

Годовая инфляция в России за 2015 год составила 12,9%, при ключевой ставке в 11,00% и ставке рефинансирования в 8,25%. В таблице приведены данные годовой инфляции в России за период с 1991 по 2015 годы и инфляция на текущий месяц (на сегодня) 2016 года.

Так, 29 января 2016 года Банк России, на основании анализа ситуации на рынке озвучил следующий прогноз по инфляции:

Банк России прогнозирует снижение годовой инфляции до менее 7% в январе 2017 года и до целевого уровня 4% к концу 2017 года.

Помимо уровня инфляции в сравнительную таблицу также включены: ставка рефинансирования ЦБ РФ по годам (на конец года) и ключевой ставкой.

Прогноз инфляции на 2016 год, согласно разработанной Минэкономразвития «прогноз социально-экономического развития Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов» рассчитаны на 6,4 процента, прогноз инфляции на 2015 год до уровня 12.2 %.

Затем уровень инфляции в России в 2015 году составил 10%, и к концу декабря, он высказал мнение, уже что инфляция по итогам года может составить около 13,0 процента.

Прогноз инфляции Банка России на 2015 год была представлена двумя способами:

- 8.2–8.7% (при цене на нефть в $ 80 за баррель) и

- 9.3–9.8% (при цене на нефть в 60 долларов за баррель).

Предварительные прогнозы с фактическими темпами инфляции, как правило, существенно различные - общий уровень инфляции на 2015 год составил 12,9 %.

Правда данные Росстата по годовой инфляции в целом почти совпадают с последней оценкой Минэкономразвития.

Таблица 7

Динамика уровня инфляции в России за 2010 - 2016 годы

|

Годы |

Годовая инфляция в России |

Ставка рефинансирования, на конец года (%) |

Ключевая ставка на конец года (%) |

|

2016 апрель |

7,3 |

- |

11,0 |

|

2015 |

12,90 |

8,25 |

11,0 |

|

2014 |

11,36 |

8,25 |

17,0 |

|

2013 |

6,45 |

8,25 |

5,50 |

|

2012 |

6,58 |

8,25 |

- |

|

2011 |

6,10 |

8,00 |

- |

|

2010 |

8,78 |

7,75 |

- |

По данным Банка России инфляция за апрель 2016 года (по отношению к соответствующему периоду 2015 г.) составила 7,3 %. Инфляция постепенно начинает снижаться, таблица 8.

Таблица 8

Инфляция в РФ в январе- апреле 2016 г

|

месяцы 2016 года |

месячная инфляция в России |

Ключевая ставка на данный месяц (%) |

|

январь 2016 года |

9,8 |

11,0 |

|

апрель 2016 года |

7,3 |

11,0 |

Как передает gursesintour.com, специалисты американского инвестиционного банка «Morgan Stanley» опубликовали прогноз по инфляции в Российской Федерации, согласно которому предполагается, что в течении следующего года инфляция в РФ составит приблизительно 8,5%.

Эксперты финорганизации также считаем, что Банк России не будет менять ставки до второго квартала следующего года.

Если до этого, специалисты инвестиционного банка прогнозируют снижение внутреннего производства не менее чем на 1,3%, теперь они считают, что в следующем 2016 году ВВП снизится всего лишь на 0,8%. Кроме «Morgan Stanley» изменил прогноз по снижению ВВП в текущем году с 4,2% до 3,9%.

Бюджет 2016 г будет безумно нефтегазовый.

Потому 200 млрд руб. налогов в этом 2015 году еще мило смотрится.

В настоящее время экономисты стараются выявить причины инфляции в России является стремительный рост цен. Одной из основных причин инфляции в нашей стране, является зависимость бюджета от продажи полезных ископаемых на международных рынках, к сожалению, большая часть нашей экономики зависит от силы данного вида доходов.

По мнению экспертов, одной из форм борьбы с инфляцией может стать развитие обрабатывающей промышленности, которая будет продавать на внутреннем и внешнем рынках продукцию отечественных производителей. Как ни странно, одной из основных причин инфляции в РФ является четкое выполнение бюджета, которая направлена на поддержание экономического роста, что также приводит к довольно серьезному росту цен.

Другой причиной инфляции в России является значительный рост цен на продовольствие, который наблюдается в течение последних нескольких лет.

Засушливое лето привело к падению урожайности во многих регионах нашей страны, кроме того, развитие животноводства в России напрямую зависит от кормовые добавки, которые также приходят из-за рубежа.

Кроме того, вступление в ВТО приведет к «выравниванию» цен на многие виды продовольствия, стоимость которого в Европе значительно выше, чем в нашей стране. Даже сезонное снижение цен на ряд овощей не приводит к существенному снижению уровня инфляции в нашей стране.

Постоянный рост цен на бензин и другие виды топлива-это форма привлечения средств в бюджет нашей страны, но эти способы также приводят к увеличению инфляции, так как стоимость бензина влияет на стоимость практически всех товаров. Кроме того, причины инфляции в России связан с ростом тарифов на электроэнергию, как на территории нашей страны являются наиболее энергоемких отраслей промышленности, которые производят дешевую продукцию.

Долгое время россияне не считались с затратами на электроэнергию, в настоящее время стоимость киловатт-часа также оказывает серьезное влияние на цены.

Наше население стремительно стареет, что приводит к необходимости постоянно увеличивать налоги и сборы, которые идут в Пенсионный фонд, что также приводит к постоянному росту цен на различные товары и услуги. По мнению многих экономистов, в ближайшем будущем значительно изменить политику ЦБ РФ, основной задачей этой организации должно быть поддержание инфляции на стабильном уровне без использования валютных интервенций.

Стоит также отметить, что относительно высокие процентные ставки по кредитам, которые могут взять как физические, так и юридические лица, приводит к существенному увеличению цен на многие товары. Несмотря на сравнительно высокие ставки по кредитам в ближайшее время планируется ограничить процентные ставки на депозиты и выдавать кредиты более доступными для населения.

2.2 Антиинфляционная политика России

Антиинфляционная политика государства-совокупность инструментов государственного регулирования, направленных на снижение инфляции.

Экономисты пытаются найти ответ на важный вопрос – ликвидировать инфляцию путем радикальных мер или адаптироваться к ней. В антиинфляционной политике можно выделить два подхода. В рамках первого подхода, разработанной представителями современного Кейнсианства) предусматривается активная бюджетная политика – маневрирование государственными расходами и налогами для воздействия на платежеспособный спрос.

Негативные социально-экономические последствия инфляции вынуждают государство принимать определенные антиинфляционные политики, т. е. комплекса мер для устранения этого негативного процесса.

Необходимыми условиями результативности данной политики выступают:

1) научно обоснованная оценка текущей инфляции;

2) скоординированность действий финансовых и денежных властей;

3) комплексность и многозвенность антиинфляционного механизма.

Для России важнейшим инструментом борьбы с инфляцией должно стать установление контроля над динамикой денежного предложения. В то время как важные меры, которые не только ограничивают избыточный рост денег в экономике, а также стимулировать увеличение спроса на деньги.

Наряду с ограничением темпов роста денежного предложения в равной степени важны другие меры: увеличение спроса на деньги, постепенная дедолларизация, повышение сберегательная активность населения.

Необходимы реформы, связанные с рынком труда. Также важно разработать и внедрить сбалансированную и последовательную политику, которая позволяет противостоять циклическим колебаниям. Эффективность этих мер доказана опытом многих стран, значит, с большой долей вероятности они окажутся эффективными в российских условиях.

Во время инфляции избыточного спроса государство ограничивает свои расходы и повышает налоги. Результатом является снижение спроса и снижение инфляции. Однако, ограниченный рост производства, что может привести к застою и даже кризисным явлениям в экономике, к увеличению безработицы.

Бюджетной политики и повышение спроса в период рецессии. Если спрос недостаточен, программы государственных капиталовложений и других расходов, снижение налогов. Низкие налоги устанавливаются, прежде всего, в отношении получателей средних и низких доходов, которые обычно немедленно реализуют выгоду.

Таким образом, существует растущий спрос на потребительские товары и услуги. Второй подход рекомендуется экономистами неоклассического направления, подчеркивая денежно-кредитное регулирование, косвенно и гибко влиять на экономическую ситуацию.

Этот вид регулирования проводится формально неподконтрольным правительству Центральным банком, который изменяет количество денег в обращении и ставку ссудного процента, воздействуя, таким образом, на экономику. Иными словами, эти экономисты считают, что государство должно проводить дефляционные мероприятия для ограничения платежеспособного спроса, поскольку стимулирование экономического роста и искусственное поддержание занятости путем снижения естественного уровня безработицы ведет к потере контроля над инфляцией.

Современная рыночная экономика инфляционна по своему характеру, поскольку в ней невозможно устранить все факторы инфляции (бюджетный дефицит, монополии, диспропорции в народном хозяйстве, инфляционные ожидания населения и предпринимателей, переброс инфляции по внешнеэкономическим каналам и др.).

В этой связи, очевидно, что полностью ликвидировать инфляцию нереальна. Видимо, поэтому многие государства стремятся сделать его умеренной, контролируемой, не допустить разрушительных ее масштабов.

Инфляция в России имеет ряд особенностей. Например, монетарный фактор в инфляции почти не работает (вклада монетарного фактора на темпы инфляции в пределах 5-6%), а удельный вес денежной массы, обслуживающей российскую экономику, по отношению к валовому внутреннему продукту значительно ниже, чем в любой другой стране с развитой рыночной экономикой.

Таким образом, антиинфляционная программа в России не будет иметь успеха до тех пор, пока формирование рыночной среды с высоким уровнем предпринимательства, пока вы не создали институциональных и финансовых предпосылок для сокращения инфляционного потенциала. Таким образом, антиинфляционная политика должна проводиться в сочетании с другими макроэкономических и организационных мер по повышению эффективности нынешней социально-экономической ситуации в стране. Длительная инфляция в России является следствием неэффективной экономической политики. Основой антиинфляционной программы в России должны быть научно обоснованы модель управления переходной экономикой, которая стимулировала бы ее стабилизацию, рост производства товаров и услуг на конкурсной основе.

Выводы:

Проявлением инфляции является повышение цен, которое возникло от долгосрочного равновесия на большинстве рынков в пользу спроса, т. е. это дисбаланс между совокупным спросом и совокупным предписанием. Но мы не должны забывать, что рост цен может быть связан с отсутствием равновесия между спросом и предложением, такой рост цен готовить на индивидуальном товарном рынке-это не инфляция.

В настоящее время инфляция - один из самых болезненных и опасных процессов, негативно влияющие на финансовую, денежную и экономическую систему в целом. Инфляция не только означает снижение покупательной способности денег, она подрывает возможности хозяйственного регулирования, сводит на нет усилия по проведению структурных преобразований, восстановлению нарушенных пропорций.

В зависимости от различного размера роста цен различают три вида инфляции: ползучая, галопирующая и гиперинфляция.

Истоки инфляционных явлений коренятся в сложившихся и постоянно воспроизводятся макроэкономические диспропорции; как установлено в административных методов управления экономикой в определении модели ценообразования, способ принятия инвестиционных и экономических решений, стереотип хозяйственных мотиваций экономических агентов; на конкретные модели фискальной и монетарной политики.

К негативным последствиям инфляционных процессов относятся снижение реальных доходов населения, обесценение сбережений населения, потеря у производителей заинтересованности в создании качественных товаров, в ожидании повышения цен на продовольствие, ухудшение условий жизни и т.д.

Заключение

Антиинфляционные программы в России не сможете добиться успеха до тех пор, пока формирование рыночной среды с высоким уровнем предпринимательства, до создания институциональных и финансовых предпосылок для сокращения инфляционного потенциала. Антиинфляционная политика должна проводиться в сочетании с другими макроэкономическими и институциональными мерами по повышению эффективности текущей социально-экономической ситуации в стране.

Длительная инфляция в России является следствием неэффективной экономической политики. Основой антиинфляционной программы в России должны быть научно обоснованы модель управления переходной экономикой, которая стимулировала бы ее стабилизацию, рост производства товаров и услуг на конкурсной основе. Денежно-кредитная политика РФ в таких условиях должна быть направлена на снижение инфляции, так как низкие стабильные без данного показателя невозможно мобилизовать внутренние ресурсы, направить их на производительные инвестиции и другие цели.

Результаты антиинфляционной политики на основе показателей инфляции предполагают, что политика может и должна быть повышена до уровня развитых стран (Япония, европейские страны, США).

На наш взгляд, существует огромное количество мер по совершенствованию, направленных на содействие совершенствования антиинфляционной политики в России.

С правом решения всех существующих проблем, а также эффективного использования будущих улучшений, вы можете рассчитывать на минимальную отрицательный уровень инфляции в стране. Подводя итог, можно отметить, что в настоящее время антиинфляционная политика России находится на стадии, когда дальнейшее использование мер противодействия инфляции. Будущий успех антиинфляционной политики в России в первую очередь зависит от правильного управления и о ситуации на глобальных рынках.

Библиография:

- Акимов А. В. Проблемы бегства капитала из РФ и пути их преодоления // Молодой ученый. 2014. №7. С. 301-304.

- Бровкина Н.Е. Закономерности и перспективы развития кредитного рынка России / Н.Е. Бровкина. 2-е изд., стер. - М.: КНОРУС, 2016.С.44

- Васильев С. А. Перспективы развития финансовых рынков России: Доклад на XIV научной конференции «Российские экономические и политические институты в процессе реформ». URL: http://www. nccg. ru/site. xp/053053057124053056051. html.

- Ведев А.Л. Прогноз развития финансовых рынков РФ до 2020 года / А. Ве- дев, Ю. Данилов. - М., 2016.С.43

- Евдокимова Т.Р. Взаимосвязь развития фондового рынка и экономического роста // Экономика и управле-ние. 2012. № 6. С. 39—46

- Игонина Л. Л. Формирование финансового механизма модернизации российской экономики// Фундамен-тальные исследования. 2007.С.67

- Информация официального сайта Министерства финансов Российской Федерации [электронный ресурс]. URL: http://minfin.ru/ru (дата обращения: 01.04.2017)

- Кокорев Д. А., Чиркова Е. В. Народные» IPO на растущих рынках капитала// Экономический журнал ВШЭ. 2010. № 2.С.33

- Кравченко, П.П. Как не проиграть на финансовых рынках: моногр. / П.П. Кравченко. - Москва: Огни, 2015С.32

- Международный финансовый рынок: учебник. Е.А. Звонова, В.К. Бурлачков, В.А. Галанов, Под ред. В.А. Слепов. - 2-e изд., перераб. и доп. - Бакалавриат. М.:Магистр, НИЦ ИНФРА-М, 2014.С.33

- Официальный сайт Центрального банка РФ – [Электронный ресурс] – Режим доступа. – URL: http://www.cbr.ru/ (Дата обращения 05.02.2017).

- Павлов П. В. Институт особых экономических зон в Российской Федерации: финансово-правовые и организационно-экономические аспекты функционирования, 2017.С.33

- Романов, В. П. Информационные технологии моделирования финансовых рынков / В.П. Романов, М.В. Бадрина. - М.: Финансы и статистика, 2016.С.34

- Сайрусов С. Ф. Направления совершенствования регулирования рынка ценных бумаг/ Проблемы экономи-ки и управления: матер. III Всеросс. научн. -практ. конф. М., 2011.С.12

- Сребник Б.В. Профессиональная деятельность на рынке ценных бумаг: учеб. пособие / Б.В. Сребник. - М.: Инфра-М, 2012.С.77

- Суэтин А.А. Международные валютно-финансовые и кредитные отноше¬ния: учебник / А.А. Суэтин. - Ро-стов н/Д: Феникс, 2016.С.11

- Теневая экономика и экономическая преступность [электронный ресурс]. URL: http://newasp.omskreg.ru/bekryash (дата обращения: 31.03.2017)

- Тихомирова Е.В. Кредитные продукты банков: учеб. пособие / Е.В. Тихомирова. - СПб.: Изд-во СПбГУЭФ, 2016.С.43

- Фадейкина Н.В., Максимова В.Л., Петрущенков Ю.М., Цыганков К.Ю. Слияния и поглощения компаний как инструмент стратегического управления стоимостью бизнеса / под общ. ред. д-ра экон. наук, проф. Н.В. Фадейкиной. - Новосибирск: САФБД, 2016.С.8

- Финансовые рынки и финансово-кредитные институты: учеб. пособие / под ред. Г. Белоглазовой, Л. Кро-ливецкой (стандарт третьего поколения). - СПб.: Питер, 2013.С.9

- Хмыз О.В. Глобализация мировых валютно-финансовых рынков / М.М. Шмелев, О.В. Хмыз. - М.: Проспект, 2016.С.3

- Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками. Учебное пособие / В.И. Ширяев. - М.: Либроком, 2015

- Ширяева, Н. М. Налогообложение и учет операций, осуществляемых на финансовом рынке Российской Федерации / Н.М. Ширяева. - М.: Феникс, 2014.С.87

- Якимовский А. В. Проблемы посткризисного развития финансовых институтов// Вестник МарГу. 2011. № 7.С.41

-

Кокорев Д. А., Чиркова Е. В. Народные» IPO на растущих рынках капитала// Экономический журнал ВШЭ. 2010. № 2.С.33 ↑

-

Романов, В. П. Информационные технологии моделирования финансовых рынков / В.П. Романов, М.В. Бадрина. - М.: Финансы и статистика, 2016.С.34 ↑

-

Якимовский А. В. Проблемы посткризисного развития финансовых институтов// Вестник МарГу. 2011. № 7.С.41 ↑

-

Евдокимова Т.Р. Взаимосвязь развития фондового рынка и экономического роста // Экономика и управление. 2012. № 6. С. 39—46 ↑

-

Сайрусов С. Ф. Направления совершенствования регулирования рынка ценных бумаг/ Проблемы экономики и управления: матер. III Всеросс. научн. -практ. конф. М., 2011.С.12 ↑

-

Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками. Учебное пособие / В.И. Ширяев. - М.: Либроком, 2015 ↑

-

Кравченко, П.П. Как не проиграть на финансовых рынках: моногр. / П.П. Кравченко. - Москва: Огни, 2015С.32 ↑

-

Игонина Л. Л. Формирование финансового механизма модернизации российской экономики// Фундаментальные исследования. 2007.С.63 ↑

-

Игонина Л. Л. Формирование финансового механизма модернизации российской экономики// Фундаментальные исследования. 2007.С.63 ↑

-

Там же ↑

-

Информация официального сайта Министерства финансов Российской Федерации [электронный ресурс]. URL: http://minfin.ru/ru (дата обращения: 01.04.2017) ↑

-

Теневая экономика и экономическая преступность [электронный ресурс]. URL: http://newasp.omskreg.ru/bekryash (дата обращения: 31.03.2017) ↑

-

Павлов П. В. Институт особых экономических зон в Российской Федерации: финансово-правовые и организационно-экономические аспекты функционирования, 2017.С.33 ↑

-

Федеральный закон от 08.06.2015 N 140-ФЗ (ред. от 05.04.2016) "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные ↑

-

Акимов А. В. Проблемы бегства капитала из РФ и пути их преодоления // Молодой ученый. 2014. №7. С. 301-304. ↑

-

Васильев С. А. Перспективы развития финансовых рынков России: Доклад на XIV научной конференции «Российские экономические и политические институты в процессе реформ». URL: http://www. nccg. ru/site. xp/053053057124053056051. html. ↑

-

Игонина Л. Л. Формирование финансового механизма модернизации российской экономики// Фундаментальные исследования. 2007.С.67 ↑

-

Бровкина Н.Е. Закономерности и перспективы развития кредитного рынка России / Н.Е. Бровкина. 2-е изд., стер. - М.: КНОРУС, 2016.С.44 ↑

-

Павлов П. В. Институт особых экономических зон в Российской Федерации: финансово-правовые и организационно-экономические аспекты функционирования, 2017.С.37 ↑

-

Сребник Б.В. Профессиональная деятельность на рынке ценных бумаг: учеб. пособие / Б.В. Сребник. - М.: Инфра-М, 2012.С.77 ↑

-

Там же ↑

-

https://ria.ru/economy/20170110/1485428514.html ↑

-

Финансовые рынки и финансово-кредитные институты: учеб. пособие / под ред. Г. Белоглазовой, Л. Кроливецкой (стандарт третьего поколения). - СПб.: Питер, 2013.С.9 ↑

-

Романов, В. П. Информационные технологии моделирования финансовых рынков / В.П. Романов, М.В. Бадрина. - М.: Финансы и статистика, 2016. - ↑

-

Фадейкина Н.В., Максимова В.Л., Петрущенков Ю.М., Цыганков К.Ю. Слияния и поглощения компаний как инструмент стратегического управления стоимостью бизнеса / под общ. ред. д-ра экон. наук, проф. Н.В. Фадейкиной. - Новосибирск: САФБД, 2016.С.8 ↑

-

Суэтин А.А. Международные валютно-финансовые и кредитные отноше¬ния: учебник / А.А. Суэтин. - Ростов н/Д: Феникс, 2016.С.87 ↑

-

Международный финансовый рынок: учебник. Е.А. Звонова, В.К. Бурлачков, В.А. Галанов, Под ред. В.А. Слепов. - 2-e изд., перераб. и доп. - Бакалавриат. М.:Магистр, НИЦ ИНФРА-М, 2014.С.33 ↑

-

Фадейкина Н.В., Максимова В.Л., Петрущенков Ю.М., Цыганков К.Ю. Слияния и поглощения компаний как инструмент стратегического управления стоимостью бизнеса / под общ. ред. д-ра экон. наук, проф. Н.В. Фадейкиной. - Новосибирск: САФБД, 2016.С.8 ↑

-

Романов, В. П. Информационные технологии моделирования финансовых рынков / В.П. Романов, М.В. Бадрина. - М.: Финансы и статистика, 2016. - ↑

-

Суэтин А.А. Международные валютно-финансовые и кредитные отноше¬ния: учебник / А.А. Суэтин. - Ростов н/Д: Феникс, 2016.С.54 ↑

-

Павлов П. В. Институт особых экономических зон в Российской Федерации: финансово-правовые и организационно-экономические аспекты функционирования, 2017.С.33 ↑

-

Фадейкина Н.В., Максимова В.Л., Петрущенков Ю.М., Цыганков К.Ю. Слияния и поглощения компаний как инструмент стратегического управления стоимостью бизнеса / под общ. ред. д-ра экон. наук, проф. Н.В. Фадейкиной. - Новосибирск: САФБД, 2016.С.9 ↑

-

Тихомирова Е.В. Кредитные продукты банков: учеб. пособие / Е.В. Тихомирова. - СПб.: Изд-во СПбГУЭФ, 2016.С.43 ↑

-

Там же ↑

-

Романов, В. П. Информационные технологии моделирования финансовых рынков / В.П. Романов, М.В. Бадрина. - М.: Финансы и статистика, 2016.С.112 ↑

-

http://cbr.ru/ ↑

-

http://cbr.ru/ ↑

-

http://cbr.ru/ ↑

-

Там же ↑

-

Павлов П. В. Институт особых экономических зон в Российской Федерации: финансово-правовые и организационно-экономические аспекты функционирования, 2017.С.38 ↑

-

http://cbr.ru/ ↑

-

Суэтин А.А. Международные валютно-финансовые и кредитные отноше¬ния: учебник / А.А. Суэтин. - Ростов н/Д: Феникс, 2016.С.11 ↑

-

http://cbr.ru/ ↑

-

Хмыз О.В. Глобализация мировых валютно-финансовых рынков / М.М. Шмелев, О.В. Хмыз. - М.: Проспект, 2016.С.3 ↑

-

http://cbr.ru/ ↑

-

Хмыз О.В. Глобализация мировых валютно-финансовых рынков / М.М. Шмелев, О.В. Хмыз. - М.: Проспект, 2016.С.3 ↑

-

Павлов П. В. Институт особых экономических зон в Российской Федерации: финансово-правовые и организационно-экономические аспекты функционирования, 2017.С.38 ↑

-

http://cbr.ru/ ↑

-

http://cbr.ru/ ↑

-

http://cbr.ru/ ↑

-

Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками. Учебное пособие / В.И. Ширяев. - М.: Либроком, 2015.С.72 ↑

-

http://cbr.ru/ ↑

-

Ведев А.Л. Прогноз развития финансовых рынков РФ до 2020 года / А. Ве- дев, Ю. Данилов. - М., 2016.С.43 ↑

-

Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками. Учебное пособие / В.И. Ширяев. - М.: Либроком, 2015.С.87 ↑

-

http://cbr.ru/ ↑

-

Ширяева, Н. М. Налогообложение и учет операций, осуществляемых на финансовом рынке Российской Федерации / Н.М. Ширяева. - М.: Феникс, 2014.С.87 ↑

-

Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками / В.И. Ширяев. - М.: Либроком, 2014.С.71 ↑

-

Официальный сайт Центрального банка РФ – [Электронный ресурс] – Режим доступа. – URL: http://www.cbr.ru/ (Дата обращения 05.02.2017). ↑

-

Распоряжение Правительства РФ от 29.12.2008 N 2043-р <Об утверждении Стратегии развития финансового рынка Российской Федерации на период до 2020 года> ↑

- Сотрудничество России с мировыми финансово-кредитными институтами

- Особенности развития европейской валютной системы

- Технология «клиент-сервер» (Описание технологии «клиент-сервер»)

- Информация в материальном мире (Теоретические основы анализа понятия «информация» и ее места в материальном мире)

- Разработка регламента выполнения процесса «Управление персоналом»

- Анализ структуры торгового ассортимента. (на примере торгового предприятия)

- Понятие и классификация источников отрасли права социального обеспечения

- Языки гипертекстовой разметки

- Применение процессного подхода для оптимизации бизнес-процессов

- Барьеры на пути эффективных коммуникаций»