Понятия «затраты», «расходы», «издержки»

Содержание:

ВВЕДЕНИЕ

При осуществлении хозяйственно-производственной деятельности на любом предприятии естественным образом потребляются, сырье, материалы, топливо, энергия, работникам выплачивается заработная плата, отчисляются платежи на их социальное и пенсионное страхование, начисляется амортизация, а также осуществляется еще ряд различных необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса.

Одной из важнейших задач, стоящих сегодня перед руководством предприятий, - эффективное управление затратами. Управление затратами предприятия предполагает: знание того, где, когда и в каких объемах расходуются ресурсы предприятия; прогноз того, где, для чего и в каких объемах необходимы дополнительные финансовые ресурсы; принятие мер для оптимизации их структуры; умение обеспечить максимально высокий уровень отдачи от использования ресурсов. Выявить резервы сокращения затрат позволяет экономический анализ. Отсутствие эффективной системы экономического анализа затрат, как правило, влечет за собой негативные последствия. Наиболее существенными из них являются: дополнительный (излишний) расход денежных средств; установление необоснованных цен на продукцию; рост издержек вследствие неэффективного управления; падение рентабельности.

Цель курсовой работы заключается в проведении анализа затрат на производство продукции ЗАО АПК «Ставхолдинг» для выявления путей их снижения.

Исходя из цели работы, можно выделить следующие основные задачи:

1) исследовать понятие, экономическое значение и классификацию затрат, расходов, издержек;

2) рассмотреть задачи, информационное обеспечение анализа общей суммы затрат на производство продукции;

3) исследовать методику анализа общей суммы затрат на производство продукции;

4) дать краткую характеристику деятельности ЗАО АПК «Ставхолдинг»;

5) провести анализ динамики и изменения структуры общей суммы затрат на производство продукции компании ЗАО АПК «Ставхолдинг»;

6) разработать рекомендации по снижению общей суммы затрат на производство продукции ЗАО АПК «Ставхолдинг».

Объектом исследования было выбрано предприятие ЗАО АПК «Ставхолдинг».

Предметом исследования являются затраты, расходы, издержки предприятия.

В работе были использованы следующие методы исследования: абстрактно-логический, монографический, расчетно-конструктивный, аналитический, сравнения, факторного анализа и другие.

При проведении исследования основными источниками информации были: учебные пособия, нормативные документы, отчетность исследуемого предприятия.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ЗАТРАТ, РАСХОДОВ, ИЗДЕРЖЕК ПРЕДПРИЯТИЯ

1.1. Понятие, экономическое значение и классификация затрат, расходов, издержек предприятия

Хозяйственная деятельность субъектов рынка невозможна без использования материальных, трудовых и финансовых ресурсов, представляющих собой затраты живого и овеществленного труда. Под затратами понимают стоимостью оценку используемых в процессе производства продукции, выполнения работ и оказания услуг, сырья, материалов, топлива, энергии, природных ресурсов, основных средств и другого имущества, трудовых ресурсов, а также других затрат на управление непосредственно производством и организацией в целом, продажу продукции[1].

По мнению М.И. Баканова и А.Д. Шеремета под затратами на производство следует понимать стоимостное выражение израсходованных или предполагаемых к расходу ресурсов, обусловленных особенностями технологии производства вырабатываемой и реализуемой продукции, выполняемых работ и услуг, включая обязательные исчисления за определенный или на определенный период времени. Затраты на производство и реализацию продукции предприятия могут быть представлены как в натуральной, так и в денежной форме для характеристики объема использованных ресурсов[2].

В.А. Пипко в понятие «затраты» включает «...выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. Это затраты на маркетинг, логистику, воспроизводство активов, расходы, возникающие непосредственно в процессе переработки или использования материально-производственных запасов для изготовления (добычи) продукции, выполнения работ и оказания услуга их продажи, а также реализации (перепродажи) товаров»[3].

В ПБУ 10/99 «Расходы организации» под расходами понимается

«уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)»[4]. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

Понятие «издержки» является наиболее обобщающим показателем. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Расходы каждого предприятия, безусловно, имеют свою специфику, определяемую сферой и видом его деятельности, выполняемыми функциями. Но независимо от характера и особенностей деятельности предприятий можно выделить ряд общих направлений в классификации расходов. В частности классификация расходов может осуществляться по следующим направлениям:

- в соответствии с функциями, выполняемыми предприятиями отрасли;

- по видам затрат или по статьям калькуляции себестоимости продукции, товаров и услуг;

- по экономическому содержанию затрат, образующих себестоимость продукции и услуг;

- по характеру изменения статей затрат в соответствии с изменением объема производства и реализации продукции, товаров и услуг;

- другие принципы классификации.

Все статьи затрат по их экономическому содержанию делятся в соответствии с Налоговым Кодексом РФ на следующие группы:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы[5].

Вид расходов, включаемых в каждую из четырех групп затрат обращения определен НК РФ.

В зависимости от изменения объема производства продукции или товарооборота все статьи затрат производства и обращения предприятий делятся на условно-переменные и условно-постоянные затраты (или переменные и постоянные затраты). Переменные затраты – такие затраты, которые изменяются при изменении объема производства и продажу продукции. Переменные затраты в свою очередь подразделяются на:

- пропорционально-переменные, которые изменяются в относительно той же пропорции, что и производство, и реализация продукции;

- дегрессивно-переменные, которые изменяются в относительно меньшей пропорции, чем производство и реализация продукции;

- прогрессивно-переменные затраты, которые изменяются в относительно большей пропорции, чем производство и реализация продукции.

Постоянные затраты – это такие затраты, которые не зависят от изменения объема производства и реализации продукции. Постоянные затраты, в свою очередь, могут быть подразделены на остаточные и стартовые. К остаточным издержкам относится часть постоянных расходов предприятий, которые предприятие продолжает осуществлять, несмотря на временную приостановку в работе предприятия. К стартовым издержкам относится та часть постоянных затрат, которые возникают с возобновлением работы предприятия[6].

К переменным издержкам могут быть отнесены, например, затраты на транспорт, на заработную плату в зависимости от формы оплаты труда, расходы на топливо, а к постоянным – расходы на аренду, амортизацию основных фондов и другие.

Сумма постоянных и переменных затрат образует валовые затраты (в соответствии с терминологией предприятий в рыночной экономике).

В практике учета и анализа выделяют также явные (бухгалтерские) затраты; вмененные (не явные) затраты; безвозвратные затраты (расходы).

Явные затраты представляют собой реально произведенные и документально отраженные в бухгалтерской отчетности расходы, имевшие место в процессе производства и реализации продукции. Вмененные затраты представляют собой затраты, произведенные в один из двух возможных проектов вложения средств. Безвозвратные затраты представляют собой ранее произведенные затраты, которые не могут быть возвращены, несмотря на их бесполезность при решении поставленной экономической задачи[7].

В дополнении к названным видам и группам затрат, затраты в зависимости от метода списания их на себестоимость произведенной продукции и услуги могут делиться на прямые и косвенные.

Прямые затраты – это расходы предприятий, которые на основании отчетности могут быть прямо отнесены на себестоимость определенного вида продукции или услуги. Косвенные затраты – это такие расходы, которые не могут быть прямо отнесены на себестоимость той или иной продукции или услуги, а распределяются по видам продукции и услуг, пропорционально какому-либо показателю, например, товарообороту (обороту), или расходам сырья, то есть относятся на себестоимость какой-либо продукции или услуги после предварительных расчетов. К прямым расходам относятся, в основном, расходы касающиеся производственного процесса (расходы на транспорт, затраты на сырье, заработную плату работников производства, на топливо, пар, электроэнергию для производственных нужд и другие аналогичные расходы).

К косвенным расходам относятся, в основном, расходы общехозяйственные, касающиеся предприятия в целом. Они могут называться управленческими и включать, например, расходы по аренде, содержанию и текущему ремонту зданий, сооружений и инвентаря, расходы на рекламу, спецодежду, заработная плата административно-управленческого персонала, представительские расходы[8].

1.2. Задачи, информационное обеспечение анализа общей суммы затрат на производство продукции

Цель анализа затрат на производство продукции заключается в выявлении возможностей экономии и повышения эффективности использования ресурсов.

Основными задачами анализа затрат на производство продукции являются:

– объективная оценка выполнения плана по сумме затрат на производство и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

– исследование причин, вызвавших отклонение показателей от их плановых значений;

– оценка обоснованности и напряженности плана по затратам на производство продукции;

– оценка динамики и выполнения плана по затратам на производство продукции в разрезе элементов и по статьям затрат отдельных видов изделий;

– выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции;

– выявление упущенных возможностей снижения затрат на производство продукции[9].

Основными источниками информации, необходимой для проведения анализа затрат на производство продукции, являются отчетные данные; данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы); плановые (сметные, нормативные) данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг).

В соответствии с функциями управления выделяют три вида экономического анализа, которые присущи и анализу затрат на производство и реализацию продукции: перспективный, текущий (ретроспективный) и оперативный анализ.

Перспективный анализ позволяет выявить наиболее вероятные пути развития организации, факторы и резервы производства, способные обеспечить повышение экономических результатов в прямой перспективе, создает базу для сравнения вариантов разрабатываемого плана с точки зрения обеспечения его необходимыми ресурсами.

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчетности и позволяет оценить работу объединений, организаций и их подразделений за месяц, квартал и год.

Задачами текущего анализа являются:

– анализ и оценка обоснованности плановых заданий по снижению затрат на производство продукции,

– выявление факторов и количественная оценка их влияния на показатели затрат на производство продукции,

– объективная оценка работы отдельных подразделений и организации в целом[10].

Информационной базой текущего анализа служит система первичных документов и отчетов о ходе выполнения смет. Для текущего анализа требуется обширная информация не только о плановых и отчетных значениях показателей себестоимости, но и о нормах расхода материалов, заработной платы и других элементов себестоимости.

Оперативный анализ проводится с целью оценки краткосрочных изменений в производственных процессах, достижения максимальной экономии живого овеществленного труда в быстро меняющихся хозяйственных ситуациях.

Задачи оперативного анализа:

– определение и расчет влияния факторов изменения затрат от запланированного уровня,

– своевременное предоставление полученной информации управляющей системе для принятия решений.

Оперативный анализ максимально приближен к производственным процессам. Его информационной базой служит система первичных документов и отчетов о ходе выполнения смет. Его объектами являются обеспеченность материальными ресурсами, использование производственного оборудования, уровень производственного брака, непроизводственных потерь и затрат, уровень затрат на производство отдельных изделий, узлов, деталей, услуг, работ.

1.3. Методика анализа общей суммы затрат на производство продукции

Анализ затрат на производство продукции включает ряд этапов, представленных на рисунке 1.1.

Анализ обобщающих показателей затрат

Анализ общей величины, динамики и структуры затрат

Анализ затрат на рубль продукции

Анализ показателей эффективности затрат

Факторный анализ затрат

Анализ факторов первого порядка

Анализ факторов второго порядка

Факторный анализ по элементам и статьям затрат

Анализ прямых материальных затрат

Анализ косвенных затрат расходов

Анализ прямых трудовых затрат

Оценка резервов экономии затрат и разработка мер по их реализации

От увеличения объемов и изменения структуры производства

От совершенствования материально – технической базы производства

От совершенствования организации производства, труда и управления

Рис. 1.1. Схема этапов анализа затрат

Анализ затрат организации начинают с изучения динамики общей суммы затрат в целом и по основным элементам. Затраты по статьям себестоимости отличаются от затрат по ее элементам тем, что они отражают затраты, которые связаны с производством и продажей продукции за данный отчетный период. Затраты же по элементам показывают все произведенные организацией расходы ресурсов за отчетный период, включая затраты на увеличение остатков незавершенного производства.

Затраты, сгруппированные по статьям, позволяют охарактеризовать связь затрат с результатами, их роль в производственном процессе, управлении и обслуживании, выделить прямые и косвенные, переменные и постоянные расходы и тем самым полнее осуществить поиск резервов их экономии.

В процессе анализа дается оценка динамике затрат по общей сумме и экономическим элементам; оценивается напряженность плана затрат и его исполнения; оценивается вклад каждого элемента в формировании затрат; изучаются структурные сдвиги в составе затрат организации[11].

Общая сумма затрат на производство и продажу продукции может измениться из-за следующих факторов: объема выпуска продукции в целом по предприятию; уровня переменных затрат на единицу продукции; суммы постоянных расходов на весь выпуск продукции. Факторная модель изменения общей суммы затрат на производство и продажу продукции выглядит следующим образом:

З = VВП * b + А (1.1)

где VBП - объем выпуска продукции в целом по предприятию;

b - уровень переменных затрат на единицу продукции;

А - сумма постоянных расходов на весь выпуск продукции.

Затраты в базовом периоде:

Збаз = VВПбаз * bбаз + Абаз (1.2)

Затраты пересчитанные по плановому уровню на фактический выпуск продукции:

Зусл1 = VВПотч * bбаз + Абаз (1.3)

Фактические затраты при плановом уровне постоянных затрат рассчитываются:

Зусл2 = VВПотч * bотч+ Абаз (1.4)

Фактические затраты в отчетном периоде:

Зотч = VВПотч * bотч + Аотч (1.5)

Важный обобщающий показатель себестоимости продукции — затраты на рубль продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью:

Зр = VВП / З (1.6)

В процессе анализа следует изучить динамику затрат на рубль продукции, а также определение влияния факторов на изменение уровня данного показателя. Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и продажу продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, изменение переменных и постоянных затрат, цены на продаваемую продукцию. Факторная модель удельных затрат на рубль продукции выглядит следующим образом:

(1.7)

(1.7)

где ВП – выручка;

Цед – цены единицы продукции.

Влияние этих факторов на изменение затрат на рубль продукции рассчитывается способом цепной подстановки аналогично факторному анализу общей суммы затрат. После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора умножить на выручку за фактический объем продажи продукции по ценам в базовом периоде.

По результатам анализа выявляются резервы снижения затрат и разрабатываются мероприятия, направленные на реализацию этих резервов.

ГЛАВА 2. ОЦЕНКА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ЗАО АПК «СТАВХОЛДИНГ»

2.1. Краткая характеристика деятельности ЗАО АПК «Ставхолдинг»

Закрытое акционерное общество АПК «Ставхолдинг» зарегистрировано 18 июня 2007 г.

Основным направлением деятельности ЗАО АПК «Ставхолдинг» является производство хлеба и хлебобулочных изделий, мясных и овощных консервов, кондитерских, кулинарных, сухарных изделий, полуфабрикатов, безалкогольной продукции.

Организационная структура ЗАО АПК «Ставхолдинг» линейная: она представляет собой совокупность подразделений, функционирующих на основе разделения труда внутри предприятия (рис. 2.1).

Общее руководство деятельностью общества осуществляет директор, который назначается и снимается с должности решением учредителей. В компетенцию директора организации входит решение вопросов общего руководства деятельностью общества.

Директор

Главный инженер

Начальник производства

Начальник отдела сбыта

Отдел сбыта

Отдел кадров

Вспомогательные цеха

Бухгалтерия

Производственный отдел

Основные цеха

Рис. 2.1. Организационная структура управления ЗАО АПК «Ставхолдинг»

На конец 2016 г. в ЗАО АПК «Ставхолдинг» работает 72 человека. Компания уделяет первостепенное внимание созданию максимально комфортных условий для их труда, обеспечению их комплексом социальных гарантий, льгот и компенсаций.

Показатели деятельности предприятия в 2014-2016 гг. представлены в таблице 2.1.

Таблица 2.1

Анализ основных финансовых результатов деятельности ЗАО АПК «Ставхолдинг» в 2014-2016 гг., тыс. руб. (кроме %)

|

Показатели |

Годы |

Темпы роста, % |

||||

|

2014 |

2015 |

2016 |

2015/ |

2016/ |

2016/ |

|

|

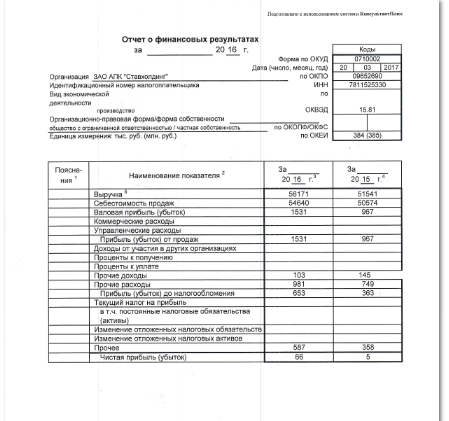

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

31129 |

51541 |

56171 |

165,57 |

108,98 |

180,45 |

|

Коммерческая себестоимость, тыс. руб. |

30491 |

50574 |

54640 |

165,87 |

108,04 |

179,20 |

|

Прибыль от продаж, тыс. руб. |

638 |

967 |

1531 |

151,57 |

158,32 |

239,97 |

|

Прочие доходы, тыс. руб. |

272 |

145 |

103 |

53,31 |

71,03 |

37,87 |

|

Прочие расходы, тыс. руб. |

259 |

749 |

981 |

289,19 |

130,97 |

378,76 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

651 |

363 |

653 |

55,76 |

179,89 |

100,31 |

|

Текущий налог на прибыль, тыс. руб. |

331 |

358 |

587 |

108,16 |

163,97 |

177,34 |

|

Чистая прибыль (убыток), тыс. руб. |

331 |

5 |

66 |

1,51 |

1320,0 |

19,94 |

|

Рентабельность деятельности, % |

2,09 |

1,91 |

2,80 |

91,38 |

146,54 |

133,91 |

Выручка от реализации за анализируемый период выросла на 80,45%. Выручка от реализации в 2015 г. по сравнению с 2014 г. демонстрирует рост на 20 412 тыс. рублей или в 65,57%. В 2016 г. наблюдается рост на 4 630 тыс. рублей или на 8,98%. Причинами роста выручки за анализируемый период является переход от фазы становление деятельности в фазу завоевания рынков и увеличения продаж. Следует отметить, что динамика объемов продаж характеризует эффективный старт деятельности организации. Таким образом, причинами роста выручки является увеличение объемов продаж.

Темп роста себестоимости за 2 года также значительно увеличился. В 2015 г. за счет увеличения объемов производства расходы выросли на 20 083 тыс. руб. или на 65,87%, управленческие и коммерческие расходы отсутствуют. В 2016 г. наблюдается рост себестоимости на 4 066 тыс. рублей или 8,04%. Всего себестоимость за период выросла на 79,2%. Учитывая весь анализируемый период, рост расходов оказался ниже, чем рост выручки. Поскольку темпы роста себестоимости в 2015-2016 гг. была ниже, чем темпы роста выручка, темпы роста прибыли от продаж положительные: в 2015 г. на 329 тыс. рублей или на 51,57%, чем в 2014 г., в 2016 г. по сравнению с 2015 г. рост прибыли от продаж составил 564 тыс. рублей или 58,32%. За 2 года рост составил 139,97%.

Прочие доходы за период снижаются – в 2015 г. – на 47%, в 2016 г. – на 29%. Прочие доходы представляют собой, в основном реализацию материалов на сторону.

Прочие расходы, напротив, увеличиваются – в 2015 г. на 189%, в 2016 г. – на 30,97%. Соответственно налогооблагаемая прибыль снижается в 2015 г. за счет роста прочих расходов и снижения прочих доходов на 44%, в 2016 г. наблюдается рост на 80%. Однако, за 2 года рост составил всего 0,31%.

Налог на прибыль отсутствует, так как общество применяет специальные налоговые режимы. В 2015 г. рост налоговых платежей составил 11,88%, в 2016 г. – 63,97%.

Данные факторы сказались на размере чистой прибыли. Так, чистая прибыль в 2014 г. составила 331 тыс. рублей, в 2015 г. ее размер составил 5 тыс. рублей, в 2016 г. – 66 тыс. рублей.

Таким образом, рентабельность деятельности, рассчитанная как отношение прибыли от продаж к полной себестоимости, в 2014 г. составила 2,09%, в 2015 г. наблюдается снижение рентабельности до 1,91%, в 2016 г. – до 2,80%. Уровень рентабельности за анализируемый период является крайне низким, не покрывает никаких предпринимательских рисков. Тем не менее, снижение рентабельности в 2015 гг. свидетельствует о снижение эффективности деятельности организации в целом.

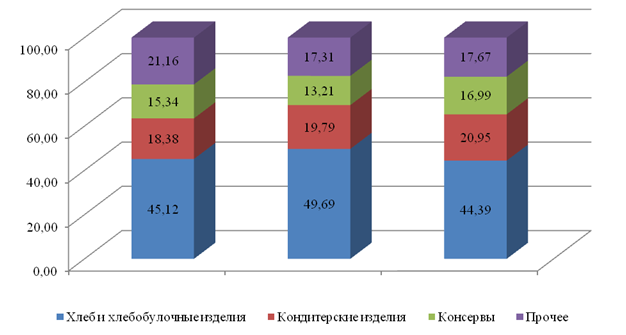

Рассмотрим структуру товарной продукции организации (табл. 2.2).

Структура товарной продукции неоднородна. Основная доля приходится на реализацию хлеба и хлебобулочных изделий – более 44%. В 2015 г. доля данной продукции демонстрирует максимальный пик – 50%, в 2016 г. происходит ее снижение до 44% за счет снижения спроса на данную продукцию со стороны бюджетных учреждений.

Таблица 2.2

Структура товарной продукции ЗАО АПК «Ставхолдинг» в 2014-2016 гг., тыс. руб.

|

Наименование изделия |

2014 г. |

2015 г. |

2016 г. |

|||

|

Тыс. р. |

Доля,% |

Тыс. р. |

Доля,% |

Тыс. р. |

Доля,% |

|

|

Хлеб и хлебобулочные изделий |

14046,9 |

45,12 |

25611,52 |

49,69 |

24931,5 |

44,39 |

|

Кондитерские изделия |

5720,24 |

18,38 |

10200,38 |

19,79 |

11765,7 |

20,95 |

|

Консервы |

4774,86 |

15,34 |

6808,74 |

13,21 |

9546,19 |

16,99 |

|

Прочие изделия |

6587 |

21,16 |

8920,36 |

17,31 |

9927,59 |

17,67 |

|

Итого |

31129 |

100 |

51541 |

100 |

56171 |

100 |

Увеличивается доля кондитерский изделий в структуре товарной продукции с 18,4% в 2014 г. до 21% в 2016 г. (за счет увеличения продаж данной продукции). Консервы занимают 13-17% структуры продаж (наблюдается рост доли), а доля прочих изделий снижается с 21% в 2014 г. до 17,7% в 2016 г. На структуру товарной продукции наибольшее влияние оказал спрос со стороны организаций бюджетной сферы, которые являются основными оптовыми покупателями организации.

2.2. Анализ динамики и изменения структуры общей суммы затрат на производство продукции компании ЗАО АПК «Ставхолдинг»

Анализ затрат предприятия на производство продукции в 2014-2016 гг. представлен в таблице 2.3.

Таблица 2.3

Анализ состава и структуры затрат по статьям в ЗАО АПК «Ставхолдинг» в 2014-2016 гг.

|

Показатель |

Сумма, тыс. руб. |

Уд. вес, % |

||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Материальные затраты |

17471 |

27670 |

30371 |

57,30 |

54,71 |

55,58 |

|

Энергия |

1687 |

3621 |

3660 |

5,53 |

7,16 |

6,70 |

|

Прочие прямые расходы |

2317 |

3724 |

3617 |

7,60 |

7,36 |

6,62 |

|

Затраты на оплату труда |

7262 |

12923 |

14137 |

23,82 |

25,55 |

25,87 |

|

Затраты на социальное страхование |

1754 |

2636 |

2855 |

5,75 |

5,21 |

5,23 |

|

Итого |

30491 |

50574 |

54640 |

100 |

100 |

100 |

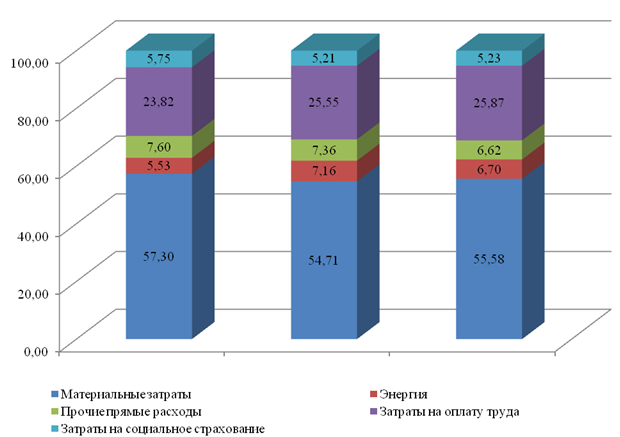

Наибольшую долю затрат по статьям в ЗАО АПК «Ставхолдинг» составляют материальные затраты: 57,3% в 2014 г., 54,71% в 2015 г. и 55,58% в 2016 г. Высокая доля материальных затрат обусловлена спецификой производства. Однако, отметим, что в 2015 г. предприятию удалось изыскать резервы снижения материалоемкости продукции, о чем свидетельствует сокращение доли материальных расходов с 57,30 % в 2014 г. до 54,71 % в 2015 г. В 2016 г. доля материальных расходов возросла до 55,58 %, но, как и в 2015 г. ниже, чем в 2014 г. В целом же доля материальных расходов относительно стабильна. Расходы на электроэнергию исследуемой организации составляют 5-7%, максимальная доля приходится на 2015 г. (7,16%). Прочие прямые расходы (включая амортизацию) ЗАО АПК «Ставхолдинг» составляет примерно 7% всех затрат. Также наблюдается рост доли затрат на оплату труда с 23,82% до 25,87%, то есть на 2,06 проц. пункта. Рост доли затрат на оплату труда обусловлен исключительно повышением среднегодовой заработной платы работников, так как численность персонала в 2014-2016 гг. не изменялась. Доля же затрат на социальное страхование снижается с 5,75% до 5,23% за два года. Структура затрат анализируемой компании ЗАО АПК «Ставхолдинг» в рассматриваемом периоде относительно однородна и проиллюстрирована на рис. 2.2.

Рис. 2.2. Структура себестоимости ЗАО АПК «Ставхолдинг» в 2014-2016 гг.

Далее целесообразно провести анализ динамики затрат по основным элементам (табл. 2.4).

Таблица 2.4

Анализ динамики затрат по статьям в ЗАО АПК «Ставхолдинг» в 2014-2016 гг.

|

Показатель |

Абсол. изм., тыс. руб. |

Темп роста, % |

||

|

2015/2014 |

2016/2015 |

2015/2014 |

2016/2015 |

|

|

Материальные затраты |

10199 |

2701 |

158,38 |

109,76 |

|

Энергия |

1934 |

39 |

214,64 |

101,08 |

|

Прочие прямые расходы |

1407 |

-107 |

160,73 |

97,13 |

|

Затраты на оплату труда |

5661 |

1214 |

177,95 |

109,39 |

|

Затраты на социальное страхование |

882 |

219 |

150,29 |

108,31 |

|

Итого |

20083 |

4066 |

165,87 |

108,04 |

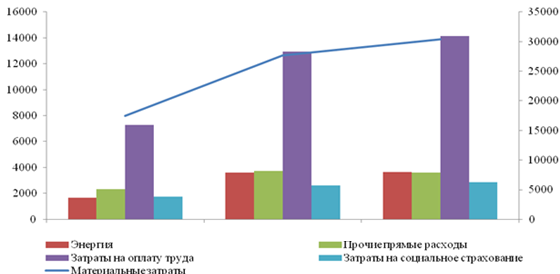

Общие затраты увеличились на 20 083 тыс. руб. или 65,87% в 2015 г. по сравнению с 2014 г. и на 4 066 тыс. руб. в 2016 г. по сравнению с 2015 г. Наибольшее увеличение в абсолютном выражении составил рост материальных затрат – на 10 199 тыс. руб. или 58,38% в 2015 г. и 2 701 тыс. руб. или 9,76% в 2016 г. Причиной их увеличения является увеличение потребности в материальных ресурсах в связи с ростом производства и рост цена на покупные материалы (муку, масло, сахар, яйца и так далее). Наибольший рост в относительном выражении составили расходы на оплату труда – рост на 77,95% в 2015 г. и на 9,39% в 2016 г. за счет, как указывалось выше, увеличения среднегодовой заработной платы.

Динамика затрат по статьям проиллюстрирована на рис. 2.3.

Рис. 2.3. Динамика производственных затрат по статьям в ЗАО АПК «Ставхолдинг» в 2014-2016 гг.

Проведем факторный анализ себестоимости по аддитивной модели (табл. 2.5-2.6).

Согласно табл. 2.5 в 2015 г. по сравнению с 2014 г. себестоимость увеличились на 20 083 тыс. руб., то есть возросла примерно на 66%, в том числе за счет роста материальных затрат на 33,45%, расходов на оплату труда и социальное страхование на 21,46%, незначительно повлияли расходы на электроэнергию и прочие прямые расходы соответственно на 6,34 и 4,61%.

Таблица 2.5

Анализ причин изменения себестоимости за 2014-2015 гг. методом долевого участия в ЗАО АПК «Ставхолдинг»

|

Показатель |

Сумма, тыс. руб. |

Влияние фактора |

Доля влияния фактора |

Доля влияния на себестоимость, % |

|

|

2014 г. |

2015 г. |

||||

|

Материальные затраты |

17471 |

27670 |

10199 |

0,51 |

33,45 |

|

Энергия |

1687 |

3621 |

1934 |

0,10 |

6,34 |

|

Затраты на оплату труда и страхование |

9016 |

15559 |

6543 |

0,33 |

21,46 |

|

Прочие прямые расходы |

2317 |

3724 |

1407 |

0,07 |

4,61 |

|

Итого |

30491 |

50574 |

20083 |

1,00 |

65,87 |

Таким образом, можно выделить два основных фактора, повлиявших на увеличение себестоимости продукции в 2015 г.: 1) увеличение материальных затрат и 2) увеличение затрат на оплату труда и отчислений в фонды социального страхования. Если рост первого фактора обусловлен ростом объема производства и цена на сырье, то рост второго фактора – повышением заработной платы и соответствующим ростом фонда оплаты труда.

Таблица 2.6

Анализ причин изменения себестоимости методом долевого участия в ЗАО АПК «Ставхолдинг» в 2015-2016 гг.

|

Показатель |

Сумма, тыс. руб. |

Влияние факторы |

Доля влияния фактора |

Доля влияния на себестоимость, % |

|

|

2015 г. |

2016 г. |

||||

|

Материальные затраты |

27670 |

30371 |

2701 |

0,66 |

5,34 |

|

Энергия |

3621 |

3660 |

39 |

0,01 |

0,08 |

|

Затраты на оплату труда и страхование |

15559 |

16992 |

1433 |

0,35 |

2,83 |

|

Прочие прямые расходы |

3724 |

3617 |

-107 |

-0,03 |

-0,21 |

|

Итого |

50574 |

54640 |

4066 |

1,00 |

8,04 |

Согласно табл. 2.6 в 2016 г. по сравнению с 2015 г. себестоимость увеличились на 4 066 тыс. руб., то есть возросла примерно на 8%, в том числе за счет роста материальных затрат на 5,34%, расходов на оплату труда и социальное страхование на 2,83%, незначительно повлияли расходы на электроэнергию на 0,1%. В то же время отмечается небольшое уменьшение прочих расходов на 107 тыс. руб., что вызвало снижение себестоимости на 0,21%. В совокупности повышение и уменьшение отдельных статей расходов привело к общему приросту себестоимости в 2016 г. на 8,04%.

Факторы влияния на себестоимость продукции в 2016 г. остались теми же, что и в 2015 г. – увеличение материальных затрат и рост расходов на оплату труда.

В целом же можно сделать вывод, что материальные затраты в ЗАО АПК «Ставхолдинг» представляют наиболее значительную долю в общих затратах организации, причем за анализируемый период наблюдается их абсолютный рост и снижение доли.

Для анализа затрат на рубль товарной продукции воспользуемся сведениями табл. 2.7.

Таблица 2.7

Расчет показателя затрат на 1 рубль товарной продукции ЗАО АПК «Ставхолдинг» в 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

Затраты, тыс. руб. |

30491 |

50574 |

54640 |

|

Выручка, тыс. руб. |

31129 |

51541 |

56171 |

|

Затраты на 1 руб. товарной продукции |

0,98 |

0,98 |

0,97 |

Как свидетельствуют данные табл. 2.7, затраты на рубль товарной продукции в 2014-2015 гг. составили 98 копеек, в 2016 г. наблюдается их снижение на 1 коп. – 0,97 руб. В 2015 г. темпы роста затрат и выручки были сопоставимы, в результате показатель затрат на 1 рубль товарной продукции остался на уровне 2014 г. В 2016 г. имеет место положительный факт опережающего темпа роста выручки: при росте выручки на 8,98 %, затрату увеличились только на 8,04 %. В результате затраты на 1 рубль товарной продукции сократились на 0,01 руб., или на 1,02 % и составили 0,97 руб.

Так как в 2014 г. предприятие начало свою производственную деятельность, данный год следует исключить из расчетов.

Влияние факторов на изменение затрат на рубль продукции рассчитывается способом цепной подстановки по данным табл. 2.8.

Таблица 2.8

Анализ затрат на 1 рубль товарной продукции ЗАО АПК «Ставхолдинг» в 2015-2016 гг.

|

Показатель |

Алгоритм расчета |

Сумма тыс. руб. |

|

1 |

2 |

3 |

|

I. Затраты: |

||

|

а) 2013 г. |

∑(VВПiпл * biпл) + Апл |

50574 |

|

б) 2013 г. в пересчете на фактический выпуск продукции 2014 г. при сохранении структуры 2013 г. |

∑(VВПiпл * biпл) * КVВП + Апл |

52371 |

|

в) по нормам и ценам 2014 г. на фактический выпуск продукции 2013 г. |

∑(VВПiф * biпл) + Апл |

51647 |

|

г) фактически в 2014 г. по ценам 2013 г. |

∑(VВПiф * biф) + Апл |

53547 |

|

д) фактически |

∑(VВПiф * biф) + Аф |

54640 |

|

II. Стоимость валового выпуска продукции: |

||

|

а) 2013 г. |

∑(VВПiПЛ * ЦПiПЛ) |

51541 |

|

б) 2014 г. при структуре и ценах 2013 г. |

∑(VВПiФ * ЦПiПЛ) ± ∆ВПСТР |

53782 |

|

в) 2014 г. при структуре 2014 г. и по ценам 2013 г. |

∑(VВПiФ * ЦПiПЛ) |

55463 |

|

г) 2014 г. |

∑(VВПiФ * ЦПiФ) |

56171 |

Для дальнейшего анализа следует воспользоваться сведениями табл. 2.9.

Таблица 2.9

Расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции в ЗАО АПК «Ставхолдинг» в 2015-2016 гг.

|

Затраты на рубль продукции |

Расчет |

Значение, коп. |

Объем производства |

Структура производства |

Уровень удельных переменных затрат |

Сумма постоянных затрат |

Отпускные цены на продукцию |

|

2015 г. |

50574 : 51541 |

98.124 |

2015 г. |

2015 г. |

2015 г. |

2015 г. |

2015 г. |

|

Усл.1 |

52371 : 53782 |

97.376 |

2016 г. |

2015 г. |

2015 г. |

2015 г. |

2015 г. |

|

Усл. 2 |

51647 : 55463 |

93.12 |

2016 г. |

2016 г. |

2015 г. |

2015 г. |

2015 г. |

|

Усл. 3 |

53547 : 55463 |

96.545 |

2016 г. |

2016 г. |

2016 г. |

2015 г. |

2015 г. |

|

Усл. 4 |

54640 : 55463 |

98.516 |

2016 г. |

2016 г. |

2016 г. |

2016 г. |

2015 г. |

|

Факт |

54640 : 56171 |

97.274 |

2016 г. |

2016 г. |

2016 г. |

2016 г. |

2016 г. |

Размер затрат на рубль продукции изменился за счет следующих факторов:

1) уменьшения объема производства продукции: 97,376 – 98,124 = -0,747 коп.

2) изменения структуры производства: 93,12 – 97,376 = -4,257 коп.

3) уровня переменных затрат: 96,545 – 93,12 = 3,426 коп.

4) размера постоянных затрат: 98,516 – 96,545 = 1,971 коп.

5) повышения цен на продукцию: 97,274 – 98,516 = -1,242 коп.

Анализируя результаты проведенных расчетов, отметим, что среди факторов, вызвавших рост затрат на 1 рубль товарной продукции, следует отметить увеличение уровня переменных затрат, увеличение абсолютной величины постоянных затрат. В то же время уменьшение объема производства продукции, изменение структуры производства с увеличением доли менее затратоемких видов продукции, а также увеличение цен на продукцию вызвало сокращение показателя затрат на 1 рубль товарной продукции. В целом же за счет всех учтенных факторов размер затрат на один рубль продукции снизился на 0,849 коп.

Таким образом, анализ затрат на 1 рубль товарной продукции показал уменьшение затрат за счет влияния структурных сдвигов в составе продукции

Для анализа себестоимость отдельных видов продукции воспользуемся данными табл. 2.10.

Таблица 2.10

Анализ структуры себестоимости по видам продукции ЗАО АПК «Ставхолдинг» в 2014-2016 гг.

|

Показатель |

Сумма, тыс. руб. |

Уд. вес, % |

||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Хлеб и хлебобулочные изделия |

13759 |

25131 |

24252 |

45,12 |

49,69 |

44,39 |

|

Кондитерские изделия |

5603 |

10009 |

11445 |

18,38 |

19,79 |

20,95 |

|

Консервы |

4677 |

6681 |

9286 |

15,34 |

13,21 |

16,99 |

|

Прочее |

6452 |

8753 |

9657 |

21,16 |

17,31 |

17,67 |

|

Итого |

30491 |

50574 |

54640 |

100 |

100 |

100 |

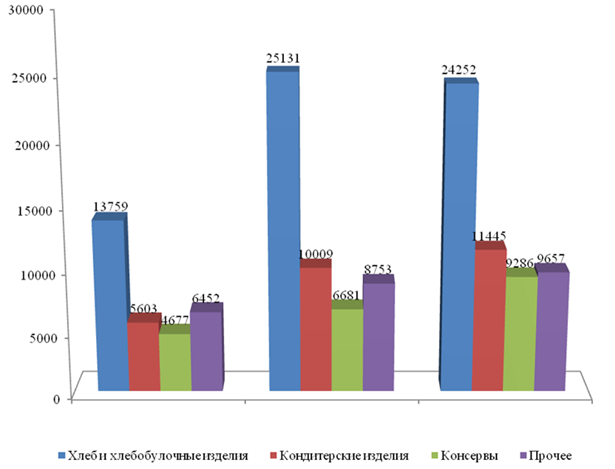

Себестоимость хлеба и хлебобулочных изделий в ЗАО АПК «Ставхолдинг» оставила 44-50%, максимальный пик приходится на 2015 г., в котором было произведено более всего данного вида продукции. Но за счет снижения спроса доля себестоимости данной продукции сократилась в общей структуре себестоимости. Кондитерские изделия являются второй важнейшей группой изделий – на их долю пришлось 18-21%, наблюдается рост доли, что вызвано ростом интереса на данную продукцию со стороны розничных потребителей. Прочие изделия составили 17-21%, снижение доли. Доля консервов составила 13-17%, максимальный пик приходится на 2016 г. (рис. 2.4).

Рис. 2.4. Структура себестоимости по видам товарной продукции в ЗАО АПК «Ставхолдинг» в 2014-2016 гг.

Далее проведем анализ динамики себестоимости по видам продукции (табл. 2.11).

Таблица 2.11

Анализ динамики себестоимости по видам продукции ЗАО АПК «Ставхолдинг» в 2014-2016 гг.

|

Показатель |

Абсол. изм., тыс. руб. |

Темп роста, % |

||

|

2015/2014 |

2016/2015 |

2015/2014 |

2016/2015 |

|

|

Хлеб и хлебобулочные изделия |

11372 |

-879 |

182,65 |

96,50 |

|

Кондитерские изделия |

4406 |

1436 |

178,64 |

114,35 |

|

Консервы |

2004 |

2605 |

142,85 |

138,99 |

|

Прочее |

2301 |

904 |

135,66 |

110,33 |

|

Итого |

20083 |

4066 |

165,87 |

108,04 |

Снижение в 2016 г. наблюдается только по себестоимости хлебобулочных изделий – на 879 тыс. руб. или 3,5% за счет снижения фактического производства данного вида продукции. Как показал анализ, если в 2015 г. доля затрат на производство хлеба и хлебобулочных изделий составляла 49,69 % в общей себестоимости продукции предприятия, то в 2016 г. только 44,39 %. Причем, отметим, что сокращение себестоимости данного вида продукции произошло не по причине экономии затрат, а в связи с сокращение объема производства. Себестоимость кондитерский изделий, напротив, увеличивается на 4 406 тыс. руб. или 78,64% в 2015 г. и 1 436 тыс. руб. или 14,35% в 2016 г., что вызвано фактическим увеличением объемов производства кондитерских изделий. Себестоимость консервов увеличивается на 2004 тыс. рублей или 42,8% в 2015 г. и 2605 тыс. рублей или 39% в 2016 г. за счет увеличения фактического объема производства данного вида продукции. Остальные виды продукции демонстрируют несколько меньшие тенденции роста (рис. 2.5).

Рис. 2.5. Динамика себестоимости по видам товарной продукции в ЗАО АПК «Ставхолдинг» в 2014-2016 гг.

Таким образом, за счет снижения производства хлеба наблюдается снижение себестоимости данного вида продукции. Наиболее значительный рост произошел по консервной продукции.

2.3. Рекомендации по снижению затрат на производство продукции ЗАО АПК «Ставхолдинг»

Определение резервов снижения затрат является важным фактором для снижения уровня расходов и повышения рентабельности компании. Экономии затрат можно достичь благодаря конкретным организационно-техническим мероприятиям.

Для того, чтобы выявить резервы снижения себестоимости продукции, проведем пересчет затрат с учетом роста объема производства. В 2016 г. производство продукции возросло на 8,98 %.

Таблица 2.12

Анализ резервов сокращения себестоимости продукции по статьям в ЗАО АПК «Ставхолдинг» в 2016 гг.

|

Статья затрат |

Фактические затраты, тыс.руб. |

Затраты в пересчете на объем производства продукции, тыс.руб. |

Отклонение, тыс.руб. |

|

|

2015 г. |

2016 г. |

|||

|

Материальные затраты |

27670 |

30371 |

30155 |

+216 |

|

Энергия |

3621 |

3660 |

3946 |

-286 |

|

Прочие прямые расходы |

3724 |

3617 |

4058 |

-441 |

|

Затраты на оплату труда |

12923 |

14137 |

14083 |

+54 |

|

Затраты на социальное страхование |

2636 |

2855 |

2873 |

-18 |

|

Итого |

50574 |

54640 |

55115 |

-475 |

Проведенные расчеты свидетельствуют, что в целом в 2016 г. достигнута относительная экономия затрат в размере 475 тыс.руб., что может быть оценено положительно. Такая экономия обусловлена, главным образом тем, что темпы роста затрат на оплату электроэнергии, прочих прямых расходов, а также затрат на социальное страхование отстают от темпов роста объема производства продукции. В то же время по материальным затратам допущен перерасход в размере 216 тыс.руб., а по затратам на оплату труда в размере 54 тыс.руб. В целом относительный перерасход затрат в 2016 г. составляет 216 + 54 = 270 тыс.руб., что является резервом сокращения затрат на производство продукции на предприятии.

Таким образом, разработка мероприятий по снижению себестоимости продукции должна идти по двум направлениям:

- снижение материальных затрат;

- оптимизация расходов на оплату труда.

Рассмотрим пути сокращения материальных расходов в хлебобулочном производстве.

Особенностью хлебобулочной продукции является малая продолжительность хранения, что обуславливает потери продукции от черствления. Одним из способов повышения сроков хранения хлеба является использование хлебопекарных улучшителей. В настоящее время в качестве улучшителей используются улучшители марок «Тигрис» (Турция), «Эко Прима» (Франция), «Амилокс 3» (Россия). Наиболее оптимальным на ЗАО АПК «Ставхолдинг» является использование улучшителя «Амилокс 3», так из трех рассматриваемых он имеет самую низкую цену. Амилокс 3 универсален в использовании и может применятся как в сухом виде, так и в водном растворе, сахорном сиропе или дрожжевой суспензии на дискретных и поточных линиях при любых способах тестоприготовления (безопарном, опарном или ускоренном). Расход улучшителя – 0,04-0,45% от массы муки; при дозировке 0,05% стоимость улучшителя составит 9,3 руб. на 100 кг муки. Цена 1 кг улучшителя – 186,00 руб. с учетом НДС.

Годовые затраты на улучшитель составят, исходя из годового расхода муки в 425 тн, 79 тыс.руб. Общие потери от черствеления хлеба составляют в 2016 г. 219 тыс.руб.

Планируемый экономический эффект:

Э = 219 – 79 = 140 тыс.руб.

Общий размер выявленных резервов по сокращению материальных расходов составляет 216 тыс.руб. Таким образом, внедряя мероприятия будет реализовано 64,81 % (140 * 100 : 216) данного резерва.

В целях оптимизации расходов на оплату труда предлагается изменение системы оплаты труда, а именно - режим частичной независимости заработной платы от уровня выявленных недостач. Данное мероприятие обуславливается тем, что несправедливый расчет влечет за собой не мотивацию соблюдения установленных руководством нормативов потерь, а желание со стороны работников возместить вычитаемые суммы воровством или снижением производительности труда. Предлагаемые изменения в системе оплаты труда представлены в таблице 2.13.

Таблица 2.13

Предлагаемые изменения системы оплаты труда персонала ЗАО АПК «Ставхолдинг»

|

Действующий порядок оплаты труда |

Предлагаемый порядок оплаты труда |

|

Предельный размер вычетов из заработной платы персонала, рассчитанных на основании данных по материальным потерям – 20 % |

Предельный размер вычетов из заработной платы персонала, рассчитанных на основании данных по материальным потерям – 10 % |

|

Вычеты рассчитываются от общего размера оплаты труда, включая премиальную часть |

Установить независимость выплаты премиальной части заработной платы |

Рассчитаем планируемую величину затрат на производство продукции.

Таблица 2.14

Планируемая себестоимость продукции по статьям в ЗАО АПК «Ставхолдинг»

|

2016 г. |

План |

Абсолютное отклонение |

Относительное отклонение, % |

|

|

Материальные затраты |

30371 |

30231 |

-140 |

-0,46 |

|

Энергия |

3660 |

3660 |

- |

- |

|

Прочие прямые расходы |

3617 |

3617 |

- |

- |

|

Затраты на оплату труда |

14137 |

14083 |

-54 |

-0,38 |

|

Затраты на социальное страхование |

2855 |

2839 |

-16 |

-0,56 |

|

Итого |

54640 |

54430 |

-210 |

-0,38 |

В результате внедрения предлагаемых мероприятий полная себестоимость продукции сокращается на 210 тыс.руб., или на 0,38 %.

Планируемые затраты на 1 рубль производства продукции:

Зр = 54 430 : 56 171 = 0,969,

Таким образом, затраты на 1 рубль производства продукции сокращаются на 0,10 %.

ЗАКЛЮЧЕНИЕ

Затраты – это денежная оценка ресурсов, использованных для производства и продажи готовой продукции, работ, услуг за определенный период времени. Расходы – это денежная оценка объема ресурсов, которые либо полностью перенесли свою стоимость на проданную продукцию, либо просто выбыли из организации. Понятие «затраты» больше относится к финансовой сфере, планированию и оценке эффективности деятельности предприятия, то есть более применимо к управленческому учету. Понятие «издержки» используется в экономической теории и в экономическом анализе. Затраты – выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции. Экономическое содержание понятия «затраты» аналогично «издержкам», однако на практике в бухгалтерском учете чаще употребляются словосочетания с «затратами», в экономическом анализе – с «издержками».

Анализ затрат позволяет оценить эффективность использования всех ресурсов предприятием, выявить резервы снижения затрат на производство, подготовить материалы для принятия рациональных управленческих решений.

Проведенный анализ показал, что в ЗАО АПК «Ставхолдинг» в 2016 г. по сравнению с 2015 г. себестоимость увеличились на 4 066 тыс. руб., то есть возросла примерно на 8%, в том числе за счет роста материальных затрат на 5,34%, расходов на оплату труда и социальное страхование на 2,83%, незначительно повлияли расходы на электроэнергию на 0,1%. В то же время отмечается небольшое уменьшение прочих расходов на 107 тыс. руб., что вызвало снижение себестоимости на 0,21%. В совокупности повышение и уменьшение отдельных статей расходов привело к общему приросту себестоимости в 2016 г. на 8,04%.

Материальные затраты в ЗАО АПК «Ставхолдинг» представляют наиболее значительную долю в общих затратах организации, причем за анализируемый период наблюдается их абсолютный рост и снижение доли. Анализ затрат на 1 рубль товарной продукции показал уменьшение затрат за счет влияния структурных сдвигов в составе продукции. За счет снижения производства хлеба наблюдается снижение себестоимости данного вида продукции. Наиболее значительный рост произошел по консервной продукции. Снижение выпуска хлеба и хлебобулочных изделий привело к абсолютному снижению общей себестоимости данной продукции, однако, наблюдается рост затрат на 1 тонну хлебной продукции.

На основе проведенного анализа ЗАО АПК «Ставхолдинг» может снизить себестоимость продукции за счет:

1. Повышение срока хранения хлебобулочных изделий за счет использования в производстве улучшителей. Это позволит сократить материальные потери от черствления хлебобулочных изделий.

2. Для оптимизации расходов на оплату труда предлагается изменение системы оплаты труда, а именно - режим частичной независимости заработной платы от уровня выявленных недостач. Данное мероприятие обуславливается тем, что несправедливый расчет влечет за собой не мотивацию соблюдения установленных руководством нормативов потерь, а желание со стороны работников возместить вычитаемые суммы воровством или снижением производительности труда.

В результате внедрения предлагаемых мероприятий полная себестоимость продукции сокращается на 210 тыс.руб., или на 0,38 %. Затраты на 1 рубль производства продукции сокращаются на 0,10 %.

Список использованных источников

- Налоговый кодекс Российской Федерации II часть [от 05.08.2000 № 117-ФЗ] // Собрание законодательства Рос. Федерации. – 2000.– № 32. – Ст. 3340.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ : [от 06 мая 1999 г. № 33н] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1999. – № 26. – С. 20-49.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2011.

- Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012.

- Зырянова Т.В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник / В.Б. Ивашкевич. – М.: Магистр, 2014.

- Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012.

- Пашигорева Г. И., Савченко О. С. Системы управленческого учета и анализа./ Г. И. Пашигорева, О. С. Савченко — СПб.: Питер, 2012. – 176 с.

- Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66.

- Сержук С. С. Сравнительный анализ теоретических трактовок определения понятия затрат предприятия // Вестник удмуртского университета. – 2014. - № 3. – с. 58-61.

- Сигидов Ю. И., Адаменко А. А., Рыбянцева М. С. Системный подход к анализу затрат // Управленческий учет. – 2014. - № 2. – с. 45-49.

- Скляренко В. К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / НП Центр дистанционного образования «Элитариум». – Режим доступа: www.elitarium.ru (дата обращения: 20.09.2017)

- Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202.

- Юровский Ю.С. Учет затрат и принятие управленческих решений в производственных организациях // Успехи современного естествознания. - 2014. - № 11. – с. 88-92.

- Экономический словарь [Электронный ресурс] / Академик. – Режим доступа: http://dic.academic.ru. (дата обращения:20.09.2017)

Приложение 1

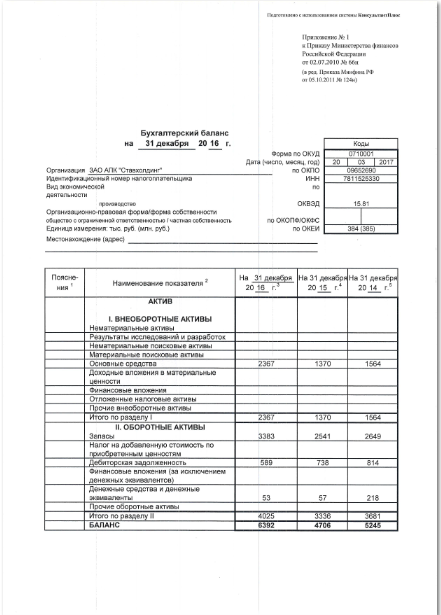

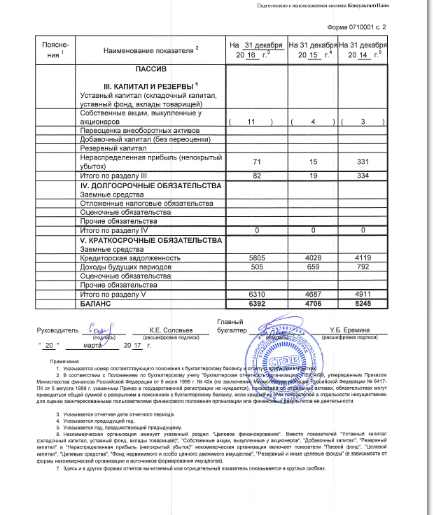

Бухгалтерский баланс ЗАО АПК «Ставхолдинг» на 31.12.2016 г.

Приложение 2

Отчет о финансовых результатах ЗАО АПК «Ставхолдинг» за 2016 г.

-

Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012. – С. 112. ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Пипко В.А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66. ↑

-

Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ : [от 06 мая 1999 г. № 33н] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1999. – № 26. – С. 20-49. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник / В.Б. Ивашкевич. – М.: Магистр, 2014. – С. 102. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Скляренко В. К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / НП Центр дистанционного образования «Элитариум». – Режим доступа: www.elitarium.ru. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202. ↑

-

Зырянова Т.В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28. ↑

-

Фурсова М.Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М.Н. Фурсова, А.А. Ильин, Л.В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

- Учет амортизации основных средств (Понятие амортизации основных средств, методы ее начисления и нормативное регулирование)

- Общие принципы и правила формирования отчетности (Основные аспекты бухгалтерской отчетности)

- Обзор языков программирования высокого уровня (Предпосылки развития современных средств программирования)

- Оценка персонала

- Создание системы управления качеством в индустрии гостеприимства (Структура индустрии гостеприимства)

- Имущественное страхование и его значение в экономике..

- Налоговый учет по налогу на имущество организаций (Сущность и значение налога на имущество организаций)

- Финансы акционерных обществ (Характеристика и анализ финансовой деятельности ОАО "Магнит")

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (Сущность, виды, процедура подготовки и заключения коммерческих сделок)

- Особенности права собственности (Характеристика права собственности в современном гражданском праве)

- Правовые способы регулирования внешнеэкономической деятельности

- Нотариат в Российской Федерации (Сущность и правовое значение современного российского нотариата)