Гражданское право (Основные направления развития правовых основ)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Обязательства являются необходимой частью гражданского оборота. Можно сказать, что практически все граждане, а также юридические лица вступают между собой в обязательственные правовые отношения. В тоже время, такие обязательственные отношения совсем не исключают их нарушения. И, для придания таким правоотношениям стабильности, гражданским законодательством предусматриваются меры обеспечения исполнения обязательств участников этих отношений, а одной из самых надежных мер обеспечения обязательств участниками гражданских правоотношений является залог. Одним из древнейших институтов гражданского права на европейском континенте, известным еще со времен римского права, является институт залога недвижимости – ипотеки. Особое значение и развитие данный институт получил в 20-м веке в экономически развитых странах.

Как известно, одним из самых надежных и востребованных способов обеспечения исполнений договорных обязательств, считается залог недвижимости (ипотеки). Особенностью ипотеки является то, что залогодержатель имеет право и возможность обращения взыскания на предмет залога (ипотеки) с целью обеспечения своего долга при невыполнении своих обязательств должником (залогодателем). Преимущество ипотечного залога перед другими способами обеспечения обязательств участников гражданских правоотношений складываются из наличия у недвижимости высокой стоимости, ликвидности и практически неощутимых ценовых колебаний.

В настоящее время, в российском законодательстве, регулирующем ипотечные правоотношения, замечается ряд существенных недостатков, складывающихся из значительного противоречия содержащихся в нем норм, а также противоречий федерального и регионального законодательств. В качестве примера можно привести следующее: сдача в залог недвижимости без одновременной сдачи в залог земельного участка, на котором эта недвижимость расположена. Также это касается прав и обязанностей должника, не являющегося залогодержателем, возможности выселения недобросовестного должника из заложенной недвижимости. Кроме всего вышесказанного, имеется масса других недостатков правового регулирования ипотеки, которые мешают развитию данного института, например, длительность и сложность оформления регистрации ипотеки. На основании вышесказанного, в данное время наблюдается острая необходимость в рассмотрении ипотечного законодательства с целью выявления его проблем и разработки научных рекомендаций для усовершенствования законодательства об ипотеке. Все указанные выше факторы предопределили наш выбор данной темы дипломной работы.

Правовое регулирование ипотеки в Российской Федерации в части тенденций и перспектив его развития, ее правового регулирования, а также обнаружение проблем ее осуществления и определение путей и предложений по их преодолению, явилось ключевой проблемой. Объектом исследования курсовой работы являются организационно-правовые основы ипотеки жилых помещений в Российской Федерации. Предметом исследования являются общественные отношения, возникающие в процессе ипотечного кредитования. Целью исследования курсовой работы является анализ теоретических и нормативных положения, регламентирующих ипотечное кредитование, определение эффективности действующего законодательства, обоснование предложений по его усовершенствованию.

В связи с поставленной целью были определенны следующие задачи:

- Рассмотреть понятие, сущность и виды ипотеки жилого помещения;

- Изучить нормативно-правовые основы предоставления ипотечного жилищного кредита;

- Охарактеризовать особенности правового регулирования ипотеки некоторых видов недвижимого имущества (по материалам судебной практики)

- Разработать рекомендации по совершенствованию гражданского законодательства в области ипотечного жилищного действующего законодательства, в рассматриваемой области.

Методология исследования. Методологическую основу исследования образует совокупность общенаучных и частно-научных методов, сравнительно-правового метода исследования. При анализе ипотеки жилых помещений в качестве основного использовался системный метод. Степень научной разработанности темы исследования. Характеризуя разработанность данной проблемы, необходимо отметить, что вопросам правового регулирования ипотечного кредитования уделяется немало внимания, как со стороны органов государственной власти, так и со стороны общественности. Наиболее широко осветили проблему следующие авторы: Т.О. Аб-басов, М.М. Агарков, С.С. Алексеев, А.Ю. Александрова, Э. Аннерс, М.И. Бра-гинский, С.А. Ваксман, О.Е. Воробьева, А.В. Власов, В.В. Витрянский, Э. Н. Гаврилова, С.П. Гришаев, Л.Ю. Грудцына, И. Губина, М. Делягин, И.В. Довди-енко, Е.В. Дударева, И.А. Забродина, Б.Д. Завидов, Е.Б. Казакова, А. А. Киселев, В.Н. Козлов, Н.С. Козлова, Ю.А. Лебедев, М.П. Логинов, Л.А. Лунц ,В.В. Мартемьянов, О.В. Мальцев, Д.А. Медведев, В.В. Меркулов, И.Б. Новицкий, Е. Павлодский, В.Ф. Понька, Е.С. Рогова, М. Рубченко, Д.А. Сергеев, О.С. Царапкина, В.З. Черняк, А.В. Черных, Т.В. Чинаев, Г.Ф. Шершеневич, Ю.С. Ширяева, В.Е. Шорохова и др.

Область практического применения. Практическая значимость работы заключается в возможности использования ее положений и выводов в преподавании курса « Гражданское право». Структура работы. Курсовая работа состоит из введения, двух глав основного текста, заключения и библиографического списка

Глава 1. Организационно-правовые основы ипотеки жилых помещений в Российской Федерации

1.1. Понятие, сущность и виды ипотеки жилого помещения

Функционирование института ипотечного кредитования является ключевым вектором в социальной политике полноценного демократического общества. На территории Российской Федерации этот процесс проходил не равномерно, в связи с резкими изменениями в структуре самого политического аппарата и устройства. Условно становление системы ипотечного кредитования в России можно разделить на пять этапов (таблица 1).[1]

Таблица 1 - Этапы развития ипотечного кредитования в России

|

Этапы |

Годы |

Характеристика этапа |

|

1 |

До 1754 |

Становление института ипотечного кредитования в Российской империи. |

|

2 |

1754 г.– сер. XIX в. |

Учреждение Дворянских банков. Зарождение ипотечного кредитования в Российской империи. |

|

3 |

Сер. XIX в. – 1917 г. |

Организация Земельных банков. Активный рост ипотечного кредитования в Российской империи |

|

1917– 1919 гг. |

Сокращение объемов ипотечного кредитования в России и его прекращение в результате смены общественно-экономического строя в стране после Октябрьской революции 1917 г. |

|

|

4 |

1998 – 2008 гг. |

Возрождение ипотечного кредитования в России |

|

2009 г. |

Рост задолженности заемщиков по ипотечному кредиту в связивлияния мирового экономического кризиса 2008–2009 гг. |

|

|

5 |

2010 – 2016 гг. |

Повышение спроса на ипотечные продукты |

|

в т.ч. 2019 г. |

Спад спроса на ипотечные кредиты в связи с экономическим кризисом2015–2016 гг. |

Первый этап. В России до 1754 года не было казенных и общественных учреждений кредитного типа, в которых выдавались бы кредиты под залог недвижимости. Множество дворян, которые нуждались в деньгах, закладывали собственные имения у частных ростовщиков под значительные проценты. Судебником 1596 года и законом 1626 года признавалась как нормальная ссудная ставка в размере 20 % годовых. В середине XVIII века государство пыталось предотвратить переход земель дворян к ростовщикам, представителям недворянского сословия, поэтому законодательно ликвидировало ростовщичество. В указе от 23 июня 1754 года «О наказании ростовщиков» государством была установлена новая процентная ставка – 6 % в год. Помимо этого, в этом Указе сообщалось об организации Государственного заемного банка для уменьшения процентных денег во всем государстве. С того времени была начата история ипотечного кредитования в России. [2]

Второй этап. До того как было отменено крепостное право, российская банковская система в основном состояла из дворянских банков. Государственным банком для дворянства, который был учрежден в 1754 году по указу Елизаветы Петровны, были созданы основные конторы в Москве и Санкт-Петербурге при Сенате и Сенаторской конторе – для дворян. В 1786 году Банк преобразовался в Государственный заемный банк. Вспомогательный банк для дворянства, который был учрежден Указом Павла I в 1797 года, был отличен тем, что он осуществлял выдачу ипотечных долгосрочных ссуд не денежными средствами, а особыми билетами банков, которые выпускались на срок в 25 лет. Итог функционирования «казенных» банков - громадная растрата капиталов денежного типа страны. Прежде всего, в форме непроизводительных ссуд для 183 крепостников – помещики получили 425 миллионов рублей, по залог 7 миллионов крепостных душ.

Помимо этого, 521 миллион рублей позаимствован был в казначейство в целях покрытия дефицитов бюджетов и перешел в иные формы долга государства. Возникла потребность в радикальных правовых, экономических и общественно-политических реформах, в том числе в преобразовании кредитных казенных учреждений в кредитно-банковскую систему страны, которая была бы основана, на принципах частного кредита.

Третий этап. С 60-х годов XIX века в России начали учреждаться коммерческие акционерные банки, активизация развития которых произошла в 90-е годы XIX века. Важная роль в экономической жизни страны начала отводиться ипотечным банкам, которые предоставляли кредиты под землю и иную недвижимость, и городским банкам, которые находились в ведении городских управлений. В 1896 году в России состоялось принятие закона об организации мелкого кредита. Появление ссудно-сберегательных товариществ приобрело массовый характер. В 1905 году было свыше 500 товариществ мелкого кредита, в 1915 году – уже 15 450. К 1917 году в России была развитая система кредитования ипотечного типа, обладавшая законодательным обеспечением и хорошей организацией. В России после Октябрьской революции произошла полная ликвидация ипотечных кредитных организаций, так же и само право на частную собственность. [3]

Четвертый этап. До кризиса 1998 года ипотечное кредитование банками почти не рассматривалось в качестве перспективного развития бизнеса, кредиты на жилье предлагали на срок 1–3 года не более 20 банков, при этом процентные ставки были заоблачными. С 2000 года банковские организации начали активный вход на ипотечный рынок, увеличивая до 10–15 лет сроки кредитования, а в рамках определенных программ регионального уровня – до 20–25 лет. Произошло снижение процентных ставок до 10–15 %. За 2001–2002 годы предоставлено было свыше 10 тысяч жилищных ипотечных кредитов. К 2002 году эта сумма стала в два раза больше. В 2003–2004 годах темпы роста объемов ипотечного кредитования увеличивались и далее. Начиная с 2005–2008 годов вследствие формирования благоприятной базы законодательства, принятия пакета законов федерального уровня, которые были направлены на то, чтобы повысить доступность жилья для населения, стабилизацию ситуации в макроэкономике и увеличение реальных доходов населения.

В 2009 году кризис в экономике существенно повлиял на платежеспособность заемщиков по кредитам ипотечного типа, что привело к увеличению доли ипотечных кредитов, которые были просрочены. Основные причины этого роста заключаются в сокращении рабочих мест, переводе работников на неполную занятость, снижении уровня дохода у заемщиков. [3]

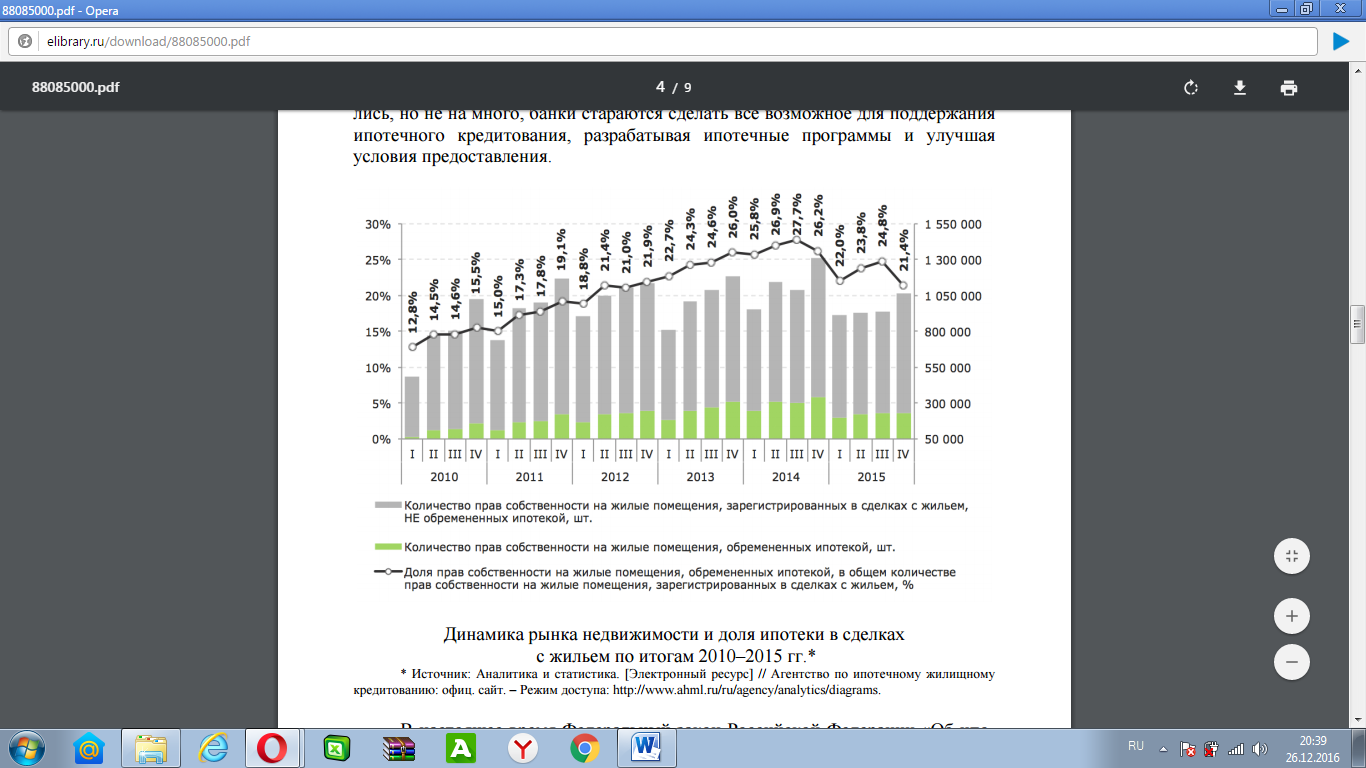

Пятый этап. В период с 2010–2015 гг. ипотечные кредиты являются одним из основных источников финансирования строительства в России. Если говорить о примерных цифрах, то это около 30-50% на рынке первичного жилья. Однако девальвационный и инфляционные шоки декабря 2015 –2016 года привели к изменению положительного тренда. Девальвация вызвала 184 всплеск инфляции, а подъем ключевой ставки – рост ставок на рынке (рисунок 1) [4]

Рисунок 1 - Динамика рынка недвижимости и доля ипотеки в сделках с жильем по итогам 2010–2015 гг.

Из вышесказанного следует, что институт ипотечного кредитования на протяжении всей истории, не имеет стабильной тенденции в развитии. В 2018 г, институт ипотечного кредитования имеет не стабильное положение, связанное с трудностями в экономическом развитии в связи с санкциями ряда Европейский стран против России. Если говорить о ставке, то в сравнении с 2016 годом, процентные ставки снизились.

В Российской Федерации институт ипотечного кредитования регулирует ФЗ «Об ипотеке», который в свою очередь, трактует понятие «ипотека» как залог недвижимости.

Согласно статье 334 ГК РФ «залог» трактуется так: в силу залога кредитор по обязательству, которое обеспечено залогом, (залогодержатель) обладает правом при неисполнении или ненадлежащем исполнении должником такого обязательства получить удовлетворение из стоимости имущества, которое было заложено, или предмета залога преимущественно перед прочими кредиторами лица, которому заложенное имущество принадлежит (залогодателя). Другими словами, залог является вещью или иным имуществом, отданным под ссуду в обеспечение. В качестве предмета залога способно выступать любое имущество, включая имущественные права и вещи, кроме имущества, на которое не допустимо обращать взыскания, требований, которые имеют неразрывную связь с личностью кредитора, например, требований об алиментах, о возмещении вреда, который был причинен здоровью или жизни, а также других прав, уступка которых иному лицу запрещается законом (статья 336). [5]

В качестве предмета ипотеки способны выступать:

1) участки земли;

2) предприятия, сооружения, здания и другая недвижимость, используемая в предпринимательстве;

3) квартиры, жилые дома, а также части квартир и жилых домов, которые состоят из одной или нескольких изолированных комнат;

4) садовые дома, дачи, гаражи и прочие строения, обладающие потребительским назначением;

5) морские и воздушные суда, космические объекты и суда внутреннего плавания. К недвижимому имуществу относятся участки территории с принадлежащими этим участкам природными ресурсами, а именно:

почва;

вода;

минеральные ресурсы;

растительные ресурсы[6]

Однако не каждые земельные участки могут быть отнесены к залогу недвижимости, а именно не допустима: [7]

ипотека участков земли, которые находятся в муниципальной или государственной собственности (но и здесь Федеральным законом «Об ипотеке» предусматриваются исключения);

ипотека части участка земли, площадь которой менее, чем минимальный размер, установленный нормативными актами субъектов РФ и органов самоуправления местного уровня для земель разного разрешенного использования и целевого назначения.

Итак, ипотека или залог недвижимости имеет ограничения и распространяется на определенное имущество

В настоящее время, в условиях сложившийся ситуации в стране, банки, не зависимо от того, каким он является, крупными или региональными, с государственным участием или с участием иностранного капитала, стараются сделать все, чтобы поддержать ипотечное кредитование. Для этого они разрабатывают специальные ипотечные программы. Ведь ипотечное кредитование пользуется большим спросом, особенно среди молодых семей, которые мечтают приобрести собственное жилье. Ипотечное жилищное кредитование – это предоставление банками долгосрочных кредитов на приобретение или строительство недвижимости под залог недвижимого имущества.

Ипотечное жилищное кредитование – сложный инвестиционный механизм, обеспечивающий жилищную сферу финансовыми ресурсами.

В литературе также встречается определение ипотечного жилищного кредитования как целостного механизма реализации отношений, возникающих по поводу выдачи, продажи и обслуживания ипотечных кредитов.

Субъектами отношений по ипотечному жилищному кредитованию выступают:

1) Кредитор - кредитная организация (банк или небанковская кредитная организация), которая в соответствии с законодательством и своими учредительными документами вправе предоставлять кредиты с использованием ипотеки в качестве обеспечения возвратности денежных средств.

2) Заёмщик - физическое или юридическое лицо, заключившее с кредитной организацией кредитный договор с использованием ипотеки в качестве обеспечения возвратности денежных средств.

3) Залогодатель - физическое или юридическое лицо, предоставляющее недвижимое имущество (права на недвижимое имущество) в залог, т. е. лицо, которому принадлежит предмет ипотеки. В этом качестве может выступать как сам заёмщик, так и третье лицо.

4) Залогодержатель - лицо, которому принадлежит право, в случае неисполнения заёмщиком основного обязательства, получить удовлетворение своих денежных требований по этому обязательству за счёт заложенного недвижимого имущества или прав на недвижимое имущество, собственником (владельцем) которого является залогодатель. В качестве первоначального залогодержателя всегда выступает кредитор.

Ипотечные жилищные кредиты могут предоставляться:

а) на приобретение готового жилья в многоквартирном доме либо отдельного дома в качестве основного или дополнительного места жительства; приобретение дома для сезонного проживания, дачи, садовых домиков с участком земли; приобретение земельного участка под застройку;

б) на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей);

в) на строительство и приобретение готового жилья с целью инвестиций.

Как правило, кредиты на приобретение готового жилья предоставляются единым разовым платежом. Кредитование строительства жилья происходит поэтапно, то есть каждый последующий платёж осуществляется только после завершения очередного этапа строительства.

Также ипотечные жилищные кредиты различаются по следующим критериям:

- по сроку (от 3 до 30 лет);

- по валюте кредита: в отечественной или иностранной валюте;

- по виду процентной ставки: фиксированная, плавающая, комбинированная;

- по виду заемщиков: сотрудники оборонно-промышленного комплекса, социально-значимые категории граждан (молодые семьи, многодетные семьи, ветераны боевых действий, госслужащие, врачи, учителя и др. категории) и др.;

- по степени аффилированности заемщиков с банком: ипотечные кредиты могут предоставляться: сотрудникам банков; сотрудникам фирм – клиентов банка; клиентам риелторских фирм; лицам, проживающим в данном регионе; всем желающим;

- по объекту: на первичном или вторичном рынке ипотечного жилищного кредитования;

- по возможности досрочного погашения: с или без права досрочного погашения.

Ипотечное жилищное кредитование соответствует принципам любого кредита: срочности, возвратности, платности, целевого назначения. Кроме того, ипотечное жилищное кредитование соответствует принципам обеспеченности, обязательности, гласности (публичности), старшинства (приоритета).

Принцип обеспеченности заключается в необходимости защиты имущественных прав кредитора в случае нарушения заёмщиком принятых на себя договорных обязательств.

В соответствии со ст. 329 ГК РФ «…исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором».

А согласно ст. 2 ФЗ № 102 от 16.07.1998 «Об ипотеке (залоге недвижимости)» «…ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом».

Для ипотечного жилищного кредитования обязательным является принцип целевого назначения, предусматривающий использование выданного заёмщику ипотечного кредита строго на конкретную цель – на строительство определённого объёкта недвижимости, на его покупку и так далее.

Принцип обязательности заключающийся в том, что сведения об ипотеке обязательно должны быть внесены в Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП), ведение которого осуществляется на основании ФЗ N 122 от 21.07.1997 «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Принцип гласности (публичности) означает возможность ознакомления с данными ЕГПР (данными ипотечной книги) любого заинтересованного лица, которое может получить информацию относительно интересующего его объекта недвижимости.

Согласно п.1. ст. 7 ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» «…сведения, содержащиеся в Едином государственном реестре прав, являются общедоступными и предоставляются органом, осуществляющим государственную регистрацию прав, по запросам любых лиц…».А в соответствии со ст. 26 ФЗ «Об ипотеке (залоге недвижимости)» «…государственная регистрация ипотеки является публичной. Любое лицо вправе получить в органе, осуществляющем государственную регистрацию прав, сведения о том, имеется ли регистрационная запись об ипотеке соответствующего имущества, и заверенную выписку из регистрационной записи об ипотеке».

Принцип старшинства (приоритета), который предполагает приоритет предыдущей ипотеки над последующей. Таким образом, кредитор, заключивший самый ранний по времени ипотечный договор, имеет преимущество в удовлетворении своих денежных требований перед последующим кредитором.

Таким образом, ипотечное жилищное кредитование представляет собой инструмент по приобретению жилья и защиты интересов кредитора посредством использования залога недвижимости. Оно представляет собой систему реализации отношений, возникающих по поводу выдачи, продаж и обслуживания ипотечных жилищных кредитов. В рамках системы определяются организация, условия предоставления ипотечных жилищных кредитов.

Таким образом, банки стараются поддерживать ипотечное кредитование для того, чтобы в условиях кризиса потребители могли удовлетворять свои потребности в области жилья, быть уверенными, что это не опасно и получать наиболее выгодные и подходящие условия.

1.2.Нормативно-правовые основы предоставления ипотечного жилищного кредита

Правовая база ипотечного жилищного кредитования в РФ представляет собой комплекс нормативных правовых актов, непосредственно регулирующих ипотечные отношения, а также другими, действующими в таких видах деятельности, как гражданский оборот и имущественные отношения, земельные отношения, оценочную, банковскую, финансовую деятельность и так далее.

Ключевой задачей государства в области ипотечного кредитования, является создание функциональной системы современного законодательства, отвечающего вызовам времени с целью уменьшения финансовых рисков, как для застройщиков, так и для покупателей.

Основным нормативным правовым актом в этой сфере является Гражданский Кодекс Российской Федерации. Он определяет все понятия и служит основой для дальнейшего развития законодательной базы.

В 23 главе Гражданского Кодекса РФ (ст. 239) установлено обеспечение исполнения обязательств, которое «может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором». [11]

Также в параграфе 3 главы 23 определен залог, как один из способов обеспечения исполнения обязательств, а именно: понятие залога[12] (ст. 334), основания его возникновения [13] (ст. 334.1); понятие залогодателя [14] (ст. 335); определение предмета залога (ст. 336); условия и форма договора залога (ст. 339), государственная регистрация и учёт залога (ст. 339.1); стоимость предмета залога (ст. 340), возникновение залога (ст. 341); содержание и сохранность заложенного имущества (ст. 343); пользование и распоряжение предметом залога[14] (ст. 346); основания обращения взыскания на заложенное имущество[15] (ст. 348), порядок обращения взыскания на заложенное имущество (ст. 349); реализация заложенного имущества при обращении на него взыскания в судебном порядке [16] (ст. 350) и во внесудебном порядке (ст. 350.1); прекращение залога [17] (ст. 352); отдельные виды залога [18] (ст. 357-358) и так далее.

Также Гражданский Кодекс Российской Федерации устанавливает общие правила обеспечения кредитов залогом недвижимости, в том числе жилой; положения о праве собственности и других вещных правах на жилые помещения; основания обращения взыскания на заложенное жилое помещение и так далее[19]

Законодательная база включает в себя также федеральные законы, касающиеся регулирования вопросов государственной регистрации прав на недвижимое имущество и сделок с ним, а также особенностей ипотеки.

В 1997 году был принят Федеральный закон № 122-ФЗ от 21.07.1997 г. «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее ФЗ №122). Данный федеральный закон является ключевым законодательным актом, который регулирует залог жилой недвижимости в России. [20]

Согласно ст. 2 ФЗ № 122 «государственная регистрация прав на недвижимое имущество и сделок с ним – юридический акт признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество в соответствии с Гражданским Кодексом Российской Федерации».

В соответствии с данным законом:

1) вводится единая система регистрации прав на недвижимое имущество и сделок с ним;

2) государственная регистрация является единственным доказательством осуществления зарегистрированного права;

3) государственной регистрации подлежат: право собственности на недвижимое имущество, ограничения прав на недвижимое имущество (ипотека, арест, доверительное управление), сделки с недвижимостью;

4) государственная регистрация осуществляется путём внесения регистрационной записи в Единый государственный реестр прав на недвижимое имущество и сделок с ним;

5) государственная регистрация прав на недвижимое имущество и сделок с ним носит открытый характер, то есть информация о зарегистрированных правах на объекты недвижимости предоставляется по письменному запросу физического либо юридического лица. [21]

Следующим важным шагом в формировании современной правовой базы ипотечного жилищного кредитования является принятие Федерального закона №102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)» [21]. Данный закон расширяет возможность использования ипотеки как средство обеспечения кредита. В нём чётко регламентированы:

1) основания возникновения ипотеки и её регулирование (ст. 1);

2) обязательство, обеспечиваемое ипотекой (ст. 2). Согласно данной статье «ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда…»;

3) имущество, которое может быть предметом ипотеки (ст. 5); порядок заключения договора об ипотеке (ст. 8-12); основные положения о закладной (ст. 13); государственная регистрация ипотеки (ст. 19-28);

4) обязанности залогодателя по обеспечению сохранности заложенного имущества в течение всего срока действия договора об ипотеке (его содержанию, охране, ремонту, страхованию, защите от притязаний третьих лиц и так далее) (ст. 29-36);

5) переход прав на имущество, заложенное по договору об ипотеке к другим лицам (его отчуждение, конфискация, реквизиция, переход в результате реорганизации юридического лица, наследование) и обременение этого имущества правами других лиц (ст. 37-42);

6) особенности ипотеки жилых домов и квартир (ст. 74-78), земельных участков (ст. 62-68) и так далее. [22]

Данный закон, хоть и регулирует основные правоотношения, возникающие при ипотеке, но всё же он имеет и некоторые недостатки, не позволяющие кредиторам и заёмщикам активно заниматься ипотечной деятельностью в связи с присущими ей высокими рисками.

Речь ведётся об обращении взыскания на заложенное имущество, которое достаточно сложно реализовать на практике. Также закон не способствует полноценному созданию рынка закладных, как, например, в Германии и не вводит определённых стандартов их выпуска и продажи инвесторам.

В начале 2000 г. Постановлением Правительства Российской Федерации от 11.01.2000 г. №28 была одобрена «Концепция развития системы ипотечного жилищного кредитования в Российской Федерации».

Ключевой задачей концепции стало создание современной системы позволяющей осуществлять долгосрочное ипотечное кредитования населения при помощи коммерческих банков и иных ресурсов.

В 2003 году был принят Федеральный закон N 152-ФЗ «Об ипотечных ценных бумагах». Этим законом в практику были введены следующие виды ипотечных ценных бумаг:

1) облигация с ипотечным покрытием, исполнение обязательств по которой обеспечивается залогом ипотечного покрытия;

2) ипотечный сертификат участия, который удостоверяет долю его владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие;

3) жилищная облигация с ипотечным покрытием, в состав которой входят только права требования, обеспеченные залогом жилых помещений.

Данный закон разрешает банкам выпускать ипотечные облигации как напрямую, так и через специальных ипотечных агентов.

Согласно ст. 2 ФЗ №152 ипотечный агент – это «специализированная коммерческая организация, исключительным предметом деятельности которой является приобретение прав требования по кредитам (займам), обеспеченным ипотекой, и (или) закладных и которой предоставлено право осуществлять эмиссию облигаций с ипотечным покрытием», а ипотечные ценные бумаги – это «облигации с ипотечным покрытием и ипотечные сертификаты участия».

Кроме деятельности ипотечных агентов, закон регламентирует: понятие ипотечного покрытия (ст. 3); требования к ипотечным агентам (ст. 8); требования к ипотечному покрытию облигаций (ст. 13); обращение взыскания на ипотечное покрытие облигаций (ст. 15); выдачу и обращение ипотечных сертификатов участия; полномочия государственных органов по рынку ипотечных ценных бумаг; правила контроля за распоряжением имущества, составляющим ипотечное покрытие и так далее. [23]

Закон «Об ипотечных ценных бумагах» рассматривается кредиторами и другими экспертами рынка ипотеки как важный шаг на пути формирования рынка ипотечных ценных бумаг с целью привлечения средств инвесторов в жилищный сектор экономики.

Ориентиры же дальнейшего развития системы ипотечного жилищного кредитования были заложены в 2010 г. в связи с принятием Федеральной целевой программы «Жилище» на 2011-2015 гг.. Данная программа была разработана в 2001 г., а в 2010 г. была дополнительно продлена на 5 лет до окончания 2015 г. , сейчас действие этой программы распространено до 2020 года. Основными её целями и задачами являются:

1) формирование рынка доступного жилья эконом-класса, отвечающего требованиям энергоэффективности и экологичности;

2) создание условий для развития массового строительства жилья экономкласса;

3) повышение уровня обеспеченности населения жильём путём увеличения объёмов жилищного строительства и развития финансово-кредитных институтов рынка жилья; [27]

Государственная программа «Жилище» является базовым инструментом для реализации общероссийского проекта «Доступное и комфортное жильё – гражданам РФ». В рамках рассматриваемой программы действует подпрограмма «Молодая семья», помогающая молодым российским семьям получить комфортное жильё.

Распоряжением Правительства Российской Федерации от 8.11.2014 г. №2242-р была утверждена «Стратегия развития ипотечного жилищного кредитования до 2020 г.» Данная стратегия заменила собой действующую ранее Стратегию развития ипотечного жилищного кредитования в Российской Федерации до 2030 г.

Новая стратегия принята в рамках госпрограммы «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации». Ключевой задачей новой стратегии является повышение доступности жилья, за счет уменьшения дисбаланса на рынке спроса и предложения.

В связи с этим решено уделить внимание увеличению объёмов жилищного строительства (в первую очередь эконом-класса), формированию дешёвого жилищного фонда для сдачи внаём, снижению себестоимости строительства (в том числе за счёт развития кредитов для застройщиков). [28]

Помимо указанных нормативных правовых актов коммерческие банки при осуществлении кредитной деятельности также опираются на установленные Центральным Банком РФ обязательные нормативы по достаточности собственного капитала, ликвидности, риска (Инструкция Банка России от 3 декабря 2012 г. № 139-И «Об обязательных нормативах банков» с изм. и доп. от 07.04.2016г.). В части риска ипотечного жилищного кредитования важно выделить Положение Банка России от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». В нем определены размеры резервов по выдаваемым банками кредитам. По портфелю ипотечных кредитов, выдаваемых физическим лицам, установлены самые низкие минимальные размеры резервов по сравнению с другими кредитами от 0,2 %, если портфель с пониженным уровнем риска. Более того военная ипотека может быть классифицирована в I категорию качества в соответствии с пунктом 1.7 Положения Банка России №254-П. [29]

Таким образом, создание законодательной базы является основной задачей государства в становлении системы ипотечного жилищного кредитования. Правовая база ипотечного жилищного кредитования в Российской Федерации основывается на положениях Гражданского Кодекса, федеральных законов, законов, постановлений Правительства Российской Федерации, а также государственных программ. Но для наиболее эффективного развития рынка ипотечного жилищного кредитования и повышения доступности жилья для граждан необходимо привести данные нормативные правовые акты в соответствие с действующим законодательством, а также обозначить проблему кодификации банковского законодательства и выделения сектора кредитного законодательства для более чёткого и детального регулирования кредитных отношений.

Глава 2. Основные направления развития правовых основ ипотечного жилищного кредитования в России на современном этапе

2.1. Особенности правового регулирования ипотеки некоторых видов недвижимого имущества (по материалам судебной практики)

Рассматривая правовое регулирование ипотеки , в первую очередь следует ознакомиться с ситуацией на рынке кредитования возникшей после 2014 г. в России.

В 2018 году экономическое состояние России продолжала оставаться под давлением внешних негативных факторов. Санкции, снижение цен на нефть, введенные ограничения на рынках капитала привели к падению курса рубля. Если в конце 2017 года обесценение рубля привело к росту потребительского спроса и росту спроса на кредитные ресурсы, то в 2018 году потребительский спрос снизился. Это сказалось и на кредитном рынке. В результате увеличения ключевой ставки в конце 2017 года, увеличились процентные ставки, как по депозитам, так и по кредитам, что наряду с уменьшением реальных доходов населения привело к снижению спроса на кредитные ресурсы.

В 2017-2018 гг. продолжилось сокращение количества кредитных организаций. Одновременно с ухудшением экономических условий количество кредитных организаций, предоставляющих ипотечные жилищные кредиты, также продолжало сокращаться.

Объемы ипотечного жилищного кредитования в 2018 году сокращались. Согласно статистике Центрального Банка РФ в 2018 году было предоставлено 699 510 ипотечных жилищных кредитов на сумму 1161,7 млрд. рублей, что ниже показателей 2017 года (1012,8 тыс. ипотечных жилищных кредитов на сумму 1764,1 млрд. руб.). Падение на треть рынка ипотечного жилищного кредитования сопровождалось и небольшим сокращением доли этого вида кредита в структуре всех выдаваемых кредитов физическим лицам с 20,4% в 2014 году до 19,8% в 2018 году.

Таблица 1

Объем предоставленных коммерческими банками кредитов физическим лицам в млрд. рублей за 2016-2018 гг.

|

Показатели |

2016г. |

2017г. |

2018г. |

Прирост 2017г. к 2016г. |

Прирост 2018г. к 2017г. |

|

Объем предоставленных кредитов ФЛ, всего |

8791,5 |

8647,5 |

5867,2 |

-144 |

-2780,3 |

|

Объем ИЖК, всего |

1353,9 |

1764,1 |

1161,7 |

410,2 |

-602,4 |

|

Доля ИЖК, % |

15,4 |

20,4 |

19,8 |

5,0 |

-0,6 |

В 2016-2018 гг. ключевым аспектом в экономике страны оставалась проблема валютных ипотечных заемщиков. В результате резкого значительного ослабления курса национальной валюты произошло удорожание выданных ипотечных жилищных кредитов в национальной валюте. Очевидное повышение валютных рисков привело к значительному снижению портфеля валютных ипотечных ссуд. За 2017 год количество выданных валютных ипотечных кредитов снизилось в 8,2 раза.

Следует отметить, что заемщики оказались в абсурдной ситуации, когда банком было возращен залог( квартира) а заемщик продолжал оставаться в должниках, так разница в курсе , не позволила банку компенсировать убытки от реализации квартиры. Рассмотрим этот случай из судебной практики более подробно.

В августе 2007 года проживающая в городе Самара Ольга Черняева взяла квартиру в ипотеку 83 740 швейцарских франков. По-видимому, обязательства заемщика она не выполняла, в связи, с чем Ленинский районный суд Самары 10 июля 2009 года взыскал с Черняевой в пользу банка 86 418,93 швейцарского франка по курсу ЦБ на день исполнения, а 6 июня 2011 года (дело № 2-2027/2011) – еще 12 137,99 франка. Взыскание было обращено на квартиру, которую женщина приобрела на заемные средства. Однако продать ее на торгах не удалось, после чего банк согласился оставить жилое помещение за собой и 26 сентября 2013 года зарегистрировал право собственности на него. Черняева посчитала, что после этого ничего банку не должна, и обратилась в Ленинский райсуд с иском о признании кредитных обязательств прекращенными (дело № 2-4608/2014). Суд в удовлетворении требований отказал. Ключевой причиной отказа послужило то , что "Банк Москвы" не включили пп. 2 и 3 ст. 55 настоящего Федерального закона об ипотеке так как сам закон был введен 6 декабря 2011 года № 405-ФЗ, а в соответствии со ст. 4 ГК РФ акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие.

Во-вторых, обращение взыскания на квартиру проводилось не в рамках "ипотечного" закона, а в порядке, предусмотренном ст. 87 ФЗ "Об исполнительном производстве". То есть имущество должны были продать с публичных торгов, но ничего не вышло, поэтому взыскатель и оставил квартиру себе. В-третьих, суд исходил из того, что размер неисполненного обязательства на момент регистрации права собственности банка на квартиру превышал стоимость заложенного имущества, определенную на момент возникновения ипотеки – 98 557 франков против 83 740 франков. При этом отдельно указывалось, что размер задолженности определен с учетом курса франка к рублю на 26 сентября 2013 года, когда было исполнено решение суда. Гороховик посчитала, что указанные обстоятельства исключают возможность считать задолженность погашенной.[30]

Однако эта проблема коснулась тех граждан, которые взяли ипотеку в период более стабильного низкого курса. По различным оценкам в 2015 году их насчитывалось около 20-30 тысяч человек. При этом на конец 2015 года, по данным АИЖК, около 4,6 тыс. человек просрочили платежи по ипотеке. То есть, почти каждый пятый валютный ипотечный заемщик испытывает проблемы с погашением кредита. Публичное освещение этой проблемы привлекло внимание государственных органов. В качестве решения этой проблемы банкам было предложено реструктурировать ипотеку по более низкому курсу валют. Однако не все заемщики, как и не все банки согласились на это решение. В результате проблема так и осталась пока не до конца решенной.

Ключевой задачей стоящей перед законодателем стояла задача, перевести ипотеку валютной в ипотеку рублевую, данную задачу ни ЦРБ, ни правительство выполнить не смогло. Заемщикам были предложены следующие варианты «реструктуризации»: жилье, приобретенное на валюту, следовала отдать банку, и получить ее внаем на два-три года по символической цене 1000 рублей в месяц и за это время, если есть желание, купить ее обратно за новый ипотечный кредит, уже рублевый. Условия устроили небольшое количество заемщиков, проблема не решена до сих пор.[31]

В совокупности эти проблемы привели к росту просроченной задолженности по ипотечным жилищным кредитам. По состоянию на 1.01.2016 сумма просроченной задолженности по ипотечным жилищным кредитам составила 3851,2 млрд. руб., что выше аналогичного показателя на 1.01.2015 на 13,5%. Причем наиболее очевидный рост просроченной задолженности отмечается в сегменте ранней просрочки – до 30 дней.

Лидерами среди кредитных организаций по объёму ипотечного жилищного кредитования последние годы являются ПАО «Сбербанк России», ПАО «ВТБ 24», ПАО «Газпромбанк», ПАО «Россельхозбанк». По расчетам Русипотеки, основным коммерческим банком, предоставляющим ипотечные жилищные кредиты, является ПАО «Сбербанк России», который в условиях концентрации кредитного рынка за последние годы увеличил свою долю. В 2013 г. доля ПАО «Сбербанк России» составляла 46,5%, то уже в 2014 г. – 52,3%, в 2015 г. – 57,7%. Рост доли ПАО «Сбербанк России» происходит также на фоне снижения рыночной доли, на этом рынке ПАО «ВТБ 24» (в 2014г . – 19,9%, в 2015г. – 17,3%) и ПАО «Газпромбанк» (в 2014г . – 3,6%, в 2015г. – 2,3%). Таким образом можно отметить, что рынок ипотечного жилищного кредитования в России, в основном, представлен коммерческими банками с государственным участием (в 2015г. их доля оценивается на уровне 84,5% от рынка ипотечного жилищного кредитования). При этом их доля последние годы растет на этом рынке.

Стоит отметить программы, предлагаемые основными участниками ипотечного жилищного кредитования. Программы в ПАО «Сбербанк России», ПАО «ВТБ 24», ПАО «Россельхозбанк» достаточно стабильны последние годы и схожи между собой. Основные программы этих коммерческих банков: «Приобретение готового жилья», «Приобретение строящегося жилья», «Военная ипотека» и «Ипотека с государственной поддержкой». Выделяются и дополнительные программы, например «Ипотека по двум документам», а также приобретение жилья под залог имеющейся недвижимости, реализуемые в ПАО «ВТБ 24» и ПАО «Россельхозбанк».

Основные условия этих программ достаточно схожи. Размеры первоначальных взносов (от 20%) лимиты кредитов за 2015-начало 2016 гг. практически в этих коммерческих банках не изменились. В тоже время процентные ставки по этим кредитам за 2015 год и на начало 2016 года несколько снизились. Если в 1 квартале 2015 года по программам по приобретению готового или строящегося жилья ставки были от 14-14,5%, то уже в 1 квартале 2016 года – от 13%. Сохранение невысоких процентных ставок является главным условием поддержки ипотечных жилищных кредитов по сравнению с другими кредитами в России.

В программе "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года", правительство Российской Федерации поставило банкам задачу, снизить ставку до 8 % к 2019 году.

Большей поддержке ипотечного жилищного кредита в России способствует продолжающаяся государственная программа субсидирования процентных ставок по этим кредитам.

В рамках программы, утверждённой Постановлением Правительства Российской Федерации от 13.03.2015 г. №220 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и открытому акционерному обществу «Агентство по ипотечному жилищному кредитованию» на возмещение недополученных доходов по выданным (приобретённым) жилищным (ипотечным) кредитам (займам)» (ред. от 29.02.2016г.), процентная ставка по кредиту составит не более 12% годовых. Действие этой программы рассчитано на период с 1 марта 2015 года до 1 января 2017 года.

Действие этой программы привело к росту числа заявок на субсидируемые кредиты, что привело к замедлению темпов снижения рынка ипотечного жилищного кредитования и снижению средневзвешенных ставок выдачи по кредитам.

По данным Министерства Финансов Российской Федерации с марта 2015 г. по март 2016 года заявки на предоставление субсидий в данной рамках программы подали 50 кредитных организаций на сумму 4978,1 млн. рублей. В рамках программы банками выдано около 291829 кредитов на сумму более 521,9 млрд. рублей.

Таким образом, в условиях ухудшения макроэкономической ситуации в стране, увеличения просрочек и сокращения количества кредитных организаций, осуществляющих ипотечное жилищное кредитование, происходит изменение этого сегмента кредитного рынка. Оно выражается в увеличении поддержки государственными органами рынка ипотечного жилищного кредитования через коммерческие банки с государственным участием и субсидирование ставок по кредитам.

В тоже время именно ипотечное жилищное кредитование в 2016 - 2017 гг. продолжает оставаться самым благополучным сегментом кредитования. Несмотря на снижение объемов ипотечного жилищного кредитования, снижение других сегментов кредитного рынка в последнее время было более значительным. Действующие процентные ставки по ипотечному жилищному кредитованию остаются пока слишком высокими для стимулирования этого сегмента рынка. И сейчас при государственной поддержке ипотечного жилищного кредитования можно ожидать, что в 2018 году этот сегмент стабилизируется и покажет небольшой рост.

В нашей стране процесс усовершенствования законодательства об ипотеке набирает темпы, в настоящее время одна из тенденций нового залогового права – это ослабление требований в формальном содержании договора залога. Пятый блок поправок к ГК РФ, вступившие в силу с 1 июля 2014 года, внес существенные изменения в регулирование содержания договора залога и залоговых отношений в целом. Вместе с тем в законодательстве реализованы изменения, касающиеся ипотеки недвижимости только в ГК РФ, ФЗ «Об ипотеке» изменению не подвергался, что влечет за собой возникновение разночтений законодательных актов. Проблемы в законодательстве всегда влекут за собой проблемы правоприменительные. Все споры, связанные с договором ипотеки, и предметом которых является сам договор, рассматриваются исключительно в судебном порядке.

Анализируя судебную практику последних лет можно отметить о достаточно большом количестве споров о признании договора ипотеки недействительным и применении последствий его недействительности. При этом следует отметить, что недействительные договоры ипотеки необходимо отличать от незаключенных договоров.

По мнению Высшего Арбитражного Суда Российской Федерации, если между сторонами не достигнуто соглашение по всем существенным условиям договора, то он не считается заключенным и к нему неприменимы правила об основаниях недействительности сделок.

Так, в постановлении ФАС Северо-Кавказского округа по делу № А32–16829/2000–34/523–11/182 установлено: «на основании ст. 10 Закона об ипотеке до государственной регистрации договор залога земельного участка считается незаключенным, а в силу пункта 4 статьи 339 Гражданского кодекса Российской Федерации и недействительным». Договор ипотеки считается заключенным при достижении сторонами соглашения по всем существенным условиям договора ипотеки, указанным в частности в ст. 9 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке». При отсутствии какого-либо существенного условия договора ипотеки договор будет считаться незаключенным, даже при условии прохождения государственной регистрации. Как показывает судебная практика, вопрос о незаключённости договора по мотиву несогласованности существенных условий можно обсуждать только до начала его исполнения. Если хотя бы одна из сторон по договору ипотеки начала исполнение, то такой договор не может быть признан незаключенным. Ведь если одна сторона начала исполнение договора, а другая приняла это исполнение, то это указывает на наличие согласованной воли в виде юридического акта.

На судебной практике проблема противоречия законодательных актов подтверждается следующими примерами. В постановлениях десятого арбитражного апелляционного суда от 23.03.2009 по делу № А41–2792/08 и от 14.03.2007 по делу № А41-К1–16474/06 сказано, что договор ипотеки является незаключенным, если он не зарегистрирован в установленном порядке. А в постановлении ФАС Волго-Вятского округа от 06.12.2007 по делу № А43–270/2007–41–25 говорится, что договор ипотеки, не прошедший госрегистрацию, недействителен. Но стоит отметить, что в последнее время в судебной практике все более четко выделяют и различают причины, по которым договор признается либо незаключенным, либо недействительным. Недействителен договор, который изначально имеет пороки, то есть у сторон не было законных оснований для его заключения или он противоречит действующему законодательству. В этой связи при отсутствии государственной регистрации договора ипотеки (заключенных с 01.07.2014 года), совершенного в надлежащей форме, все существенные условия которого согласованы, договор может быть признан недействительным, так как договор ипотеки в соответствии с законом порождает все последствия, на которые он направлен, только после государственной регистрации договора.

Вместе с тем такой договор уже с момента достижения сторонами договора согласия по всем существенным условиям влечет гражданско-правовые последствия, которые в будущем могут породить обязательства. Именно поэтому договор ипотеки, при отсутствии государственной регистрации договора (заключенных с 01.07.2014 года), можно оспорить при предъявлении требования о признании договора недействительным. В заключении стоит отметить, что проблема недействительности и незаключенности договора ипотеки является весомой.

2.2. Совершенствование гражданского законодательства в области ипотечного жилищного кредитования

В настоящее время ипотечное жилищное кредитование является наиболее приемлемым вариантом приобретения жилой недвижимости для разных слоёв населения в рыночных условиях. Становление системы ипотечного жилищного кредитования в России помогло в решении отдельных социальных проблем общества. Однако эта система продолжает развиваться. Задача в этом развитии должна состоять именно в сохранении преимуществ и устранении недостатков.

Современная система ипотечного жилищного кредитования характеризуется избытком предложения над спросом на недвижимость в отличие от прежней ситуации, когда спрос превышал предложение.

В России остается значительным объем ветхого и аварийного жилья. В условиях значительного падения реальных доходов населения, возросшей инфляции государство оказывает помощь гражданам. Однако в условиях продолжающейся значительной несбалансированности государственных и местных бюджетов расходы по этим направлениям не увеличиваются, а в отдельных регионах снижаются.

Падение реальных доходов населения привело к тому, что цены на недвижимость стали расти медленнее, и даже снижаются. Строительство нового жилья требует от строительных компаний, функционирующих на кредитных средствах, предпринимать меры по стимулированию спроса. Однако значительное падение спроса наряду с повышением процентных ставок по кредитам строительным компаниям сократит их количество.

В этой ситуации государство может оказать строительным организациям помощь. Получая от государства заказы на строительство жилья для льготных категорий граждан, подрядчики снижают свои коммерческие риски. Инвестиции на строительство государственного жилья могут осуществляться за счёт государственных жилищных фондов и субсидий. Одновременно сокращение рисков будет стимулировать приток дополнительных финансовых ресурсов в сферу жилищного строительства и увеличение объёмов ввода жилья.

Спрос на ипотечные жилищные кредиты для населения ограничен высокими процентными ставками по банковским продуктам. Обострение ситуации пришлось на 2014-2015 гг. в связи с ухудшением макроэкономической ситуацией. Для наглядности, средняя ставка выдачи по ипотечным жилищным кредитам в феврале 2015 г. составила 14,7% годовых, что является максимальным значением с сентября 2009 г. Однако в течение года процентная ставка постепенно снижалась до 12,92% в декабре 2015 года. В начале 2016 года снижение процентной ставки продолжилось, и в марте 2016 года она составила 12,86%. Поэтому можно предположить, что процентные ставки начнут в дальнейшем снижаться, что, несомненно, вызовет положительную реакцию в экономике. Однако важнее тот уровень, до которого опустятся ставки, и за счет чего это будет достигнуто: снижение рисков и (или) государственное субсидирование. На современном этапе пока превалирует государственная поддержка.

Реализация программ субсидирования процентных ставок по ипотечным жилищным кредитам на приобретение строящегося жилья или жилья в новостройке, несомненно, помогает населению в приобретении жилья.

В рамках программы, утверждённой Постановлением Правительства РФ от 13.03.2015 г. №220 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и открытому акционерному обществу «Агентство по ипотечному жилищному кредитованию» на возмещение недополученных доходов по выданным (приобретённым) жилищным (ипотечным) кредитам (займам)», ставка по кредиту составит не более 12% годовых. А при предоставлении дополнительных скидок за счёт застройщика – от 9-10% годовых.

Для поддержания государственной программы «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» Агентство по ипотечному жилищному кредитованию (АИЖК) реализует программу «Жильё для российской семьи», благодаря которой социально-значимые категории граждан под контролем государства получают возможность решить квартирный вопрос. Доступность жилья по данной программе обеспечивается ценой, ведь его стоимость, как минимум, на 20% ниже рыночной.

Важность и значимость данной программы пока требует её продления и после 2018 г., а также расширение перечня категорий граждан – участников, а именно включение в этот список молодых специалистов, переезжающих в сельскую местность и отдалённые районы страны.

В тоже время существуют и другие направления поддержки населения в приобретении жилья. Например, использованием средств в качестве первоначального обеспечительного взноса, с которого банки не начисляли бы проценты. А значит, сумма основного долга по кредиту была бы меньше.

В органах государственной власти также заинтересованы в поиске альтернативных способов поддержки ипотечного жилищного кредитования. Сейчас обсуждается идея выпуска ипотечных ценных бумаг с гарантией АИЖК на программной основе. Для банков, работающих на рынке ипотечного кредитования, запуск этой идеи позволит значительно увеличить объемы привлечения дешевого фондирования и, соответственно, нарастить объемы выдачи новых ипотечных кредитов по более низким ставкам.[30]

Улучшению ситуации на рынке ипотечного жилищного кредитования могло бы способствовать снижение высокой стоимости обслуживания кредитов и ограничению в «навязывании» банками заёмщикам невыгодных условий договора страхования. Согласно Федеральному закону от 16.07.1998 г. №102-ФЗ «Об ипотеке (залоге недвижимости)», обязательным является только страхование залога от повреждения и полного уничтожения. Однако банки, помимо этого, требуют страховать право собственности на приобретаемую недвижимость, жизнь заёмщика и потерю им трудоспособности, что дает им дополнительный комиссионный доход от «навязывания» страховых услуг. Также заёмщик несёт дополнительные расходы, связанные с оплатой услуг оценочной компании и нотариуса, оплатой банку рассмотрения заявки на кредит и так далее.

Однако пока коммерческие банки не готовы отказываться от дополнительных услуг, страхования ипотеки и ипотечных рисков. Несмотря на то, что банками собраны огромные данные по клиентам, их имуществу, платежам, им не хватает развития информационного взаимодействия с органами власти, у которых содержатся документы по приобретаемому имуществу и правах на него. Доступ к таким документам с разрешения заемщика снизит риски мошенничества, операционные риски и бумажный документооборот, что позволит принимать решения более быстрые и качественные решения.

Дальнейшее совершенствование организации ипотечного жилищного кредитования в банках будет направлено на улучшение оценки кредитоспособности потенциальных заёмщиков. В условиях отсутствия единой стандартизированной системы оценки кредитоспособности банки все чаще используют собранные данные о собственных и потенциальных клиентах.

В любой из используемых банками методиках оценки кредитоспособности (скоринге или андеррайтинге) применение массивов данных (big data) дает значительное улучшение результатов. Например, «Chase Bank (крупнейший банк США, где один из ключевых продуктов – ипотечные кредиты) использовал анализ данных, чтобы не только предсказать банкротство получивших ипотеку клиентов, но и определить тех, кто в ближайшее время досрочно погасит ипотеку (и из-за которых банк недополучит прибыль по выплатам по процентам). Таким пользователям банк предлагал либо лучшие условия, либо продавал этого заемщика другим банкам, увеличивая таким образом свой доход».

Впрочем, совершенствование методик оценки кредитоспособности заемщиков в коммерческих банках продолжает сопровождаться и за счет адаптации принятых моделей к новым макроэкономическим условиям.

Другим направлением в развитии организации ипотечного жилищного кредитования может стать переход к электронному взаимодействию клиентов и банков. Пока коммерческие банки предлагают калькуляторы оценки стоимости кредита, но в будущем клиенты, возможно, смогут предоставлять документы в банки в электронной форме и по ним будут приниматься предварительные решения о выдаче кредита. Этому способствуют и развитие банковских приложений, личных кабинетов клиентов банка. Однако для этого потребуется и совершенствование защиты получаемых электронных данных.

Именно совершенствование технологий сейчас является центральным элементом мировой организации банковского бизнеса. Помимо усовершенствования использования информации банковский сектор в мире изучает возможное распространение технологии блокчейн в финансовой сфере. Однако пока эта технология несет в себе больше вопросов, но ею уже заинтересовались центральные и крупные частные банки.

Таким образом, современная система ипотечного жилищного кредитования находится под большим влиянием от изменившейся макроэкономической ситуации. Сокращение ипотечного жилищного кредитования, рост просрочек, проблемы валютных ипотечных заемщиков пока не решены окончательно, но уже стабилизировались. Государственная поддержка помогает осуществлению ипотечного жилищного кредитования. В тоже время уже сейчас органы власти, банковское сообщество ищет альтернативные способы поддержки ипотечного жилищного кредитования.

Главным направлением в улучшении ситуации в ипотечном жилищном кредитовании сейчас является снижение процентных ставок по кредитам. Действующие ставки все еще высоки и не могут служить решением жилищного вопроса в стране. Однако постепенно ставки снижаются. В условиях уже сложившегося избытка банковской ликвидности и снижения процентных ставок возможно восстановление ипотечного кредитования на прежние уровни. А дальнейшее его развитие и совершенствование будет обусловлено уже развитием информационной, методологической, нормативной базы.

ЗАКЛЮЧЕНИЕ

Обязательства являются необходимой частью гражданского оборота. Можно сказать, что практически все граждане, а также юридические лица вступают между собой в обязательственные правовые отношения. В тоже время, такие обязательственные отношения совсем не исключают их нарушения. И, для придания таким правоотношениям стабильности, гражданским законодательством предусматриваются меры обеспечения исполнения обязательств участников этих отношений, а одной из самых надежных мер обеспечения обязательств участниками гражданских правоотношений является залог. Одним из древнейших институтов гражданского права на европейском континенте, известным еще со времен римского права, является институт залога недвижимости – ипотеки. Особое значение и развитие данный институт получил в 20-м веке в экономически развитых странах.

Как известно, одним из самых надежных и востребованных способов обеспечения исполнений договорных обязательств, считается залог недвижимости (ипотеки). Особенностью ипотеки является то, что залогодержатель имеет право и возможность обращения взыскания на предмет залога (ипотеки) с целью обеспечения своего долга при невыполнении своих обязательств должником (залогодателем). Преимущество ипотечного залога перед другими способами обеспечения обязательств участников гражданских правоотношений складываются из наличия у недвижимости высокой стоимости, ликвидности и практически неощутимых ценовых колебаний.

В настоящее время, в российском законодательстве, регулирующем ипотечные правоотношения, замечается ряд существенных недостатков, складывающихся из значительного противоречия содержащихся в нем норм, а также противоречий федерального и регионального законодательств. В качестве примера можно привести следующее: сдача в залог недвижимости без одновременной сдачи в залог земельного участка, на котором эта недвижимость расположена. Также это касается прав и обязанностей должника, не являющегося залогодержателем, возможности выселения недобросовестного должника из заложенной недвижимости. Кроме всего вышесказанного, имеется масса других недостатков правового регулирования ипотеки, которые мешают развитию данного института, например, длительность и сложность оформления регистрации ипотеки. На основании вышесказанного, в данное время наблюдается острая необходимость в рассмотрении ипотечного законодательства с целью выявления его проблем и разработки научных рекомендаций для усовершенствования законодательства об ипотеке. Все указанные выше факторы предопределили наш выбор данной темы дипломной работы.

Правовое регулирование ипотеки в Российской Федерации в части тенденций и перспектив его развития, ее правового регулирования, а также обнаружение проблем ее осуществления и определение путей и предложений по их преодолению, явилось ключевой проблемой.

В процессе написания выпускной квалификационной работы мы решили следующие задачи:

- Рассмотрены понятие, сущность и виды ипотеки жилого помещения;

- Изучены нормативно-правовые основы предоставления ипотечного жилищного кредита;

- Охарактеризованы особенности правового регулирования ипотеки некоторых видов недвижимого имущества (по материалам судебной практики)

- Разработаны рекомендации по совершенствованию гражданского законодательства в области ипотечного жилищного действующего законодательства, в рассматриваемой области.

Ипотечное жилищное кредитование представляет собой инструмент по решению жилищных проблем населения, финансирования нового строительства. Задача обеспечение доступным жильем граждан решается каждым государством в рамках действующей в стране модели ипотечного жилищного кредитования. В РФ в систему ипотечного жилищного кредитования входят коммерческие банки и Агентство ипотечного жилищного кредитования. Однако ипотечный жилищный кредит, как и другие виды кредита, заключают в себе различные риски. Со стороны кредитора такими рисками являются кредитный риск, риск ликвидности, риск процентных ставок, имущественный риск. В тоже время банк учитывает риски заемщика, вероятности потери или снижения дохода, риск имущественный риск. Для снижения этих рисков коммерческие банки внедряют систему контроля и мониторинга своей деятельностью, поддержания её на уровне, обеспечивающем выполнение обязательных нормативов и получения прибыли.

В рамках этих мер разрабатываются условия ипотечного жилищного кредитования, к которым относят первоначальный взнос, оценку приобретаемого в ипотеку имущества, страхование. В систему страхования от рисков ипотечного кредитования может входить страхование жизни и здоровья заемщика, залогового имущества, его ответственности, а также страхование титула. Если заемщик выполняет установленные банком условия кредитования, то он может рассчитывать не только на одобрение кредита, но и снижение по нему процентной ставки.

Таким образом, современная правовая база ипотечного жилищного кредитования включает в себя различные нормативные правовые акты. Основным законом, регулирующим эту сферу, является Гражданский Кодекс РФ. В дополнение к нему изданы федеральные законы, регулирующих ипотечное кредитование, осуществление выпуска ипотечных ценных бумаг и др. В тоже время существуют и другие нормативные правовые акты, которые косвенно влияют на деятельность коммерческого банка.

На уровне коммерческого банка также разрабатываются документы в области ипотечного жилищного кредитования, в том числе и применяемые методики оценки кредитоспособности заемщиков. Существуют 2 основных метода оценки ипотечной кредитоспособности клиентов: скоринг и андеррайтинг (метод экспертных оценок). Каждый из этих методов имеет свои преимущества и недостатки в процессе применения. Скоринговый метод более автоматизирован, но в тоже время не может быть единственным и универсальным методом в определении кредитоспособности. Метод экспертных оценок позволяет наиболее полно изучить потенциального заёмщика и учесть полученные выводы при принятии решения. Однако влечет довольно высокие временные, трудовые затраты для коммерческого банка, наделяя принятое решение долей субъективности.

В течение срока выплаты кредита заемщик получит возможность во время погашения задолженности переуступить права третьим лицам на приемлемых для себя и кредитора условиях. Такая возможность была доступна в период кризиса 2008 года в качестве индивидуальной схемы решения проблемы с просроченной задолженностью. Потенциально очень эффективная и востребованная мера во избежание дефолта обоюдовыгодна как заемщику, который больше не может выплачивать кредит, так и кредитору, у которого не будут увеличиваться просрочки.

Также Стратегия предполагает расширение предложения рынка недвижимости за счет кредитования на строительство и приобретение наемных домов. Реализация этой меры позволит появиться новому сегменту жилья. С одной стороны, это новый источник дохода для бизнесменов, с другой - отличная альтернатива аренде у частных арендодателей. Доходные дома были в России еще до революции, а сейчас широко распространены на Западе.

Как упоминалось выше, данная Стратегия носит лишь рекомендательный характер, однако большинство ее пунктов, по нашему мнению, требуется реализовать в качестве единого нормативного правового акта.

Таким образом, современная система ипотечного жилищного кредитования находится под большим влиянием от изменившейся макроэкономической ситуации. Сокращение ипотечного жилищного кредитования, рост просрочек, проблемы валютных ипотечных заемщиков пока не решены окончательно, но уже стабилизировались. Государственная поддержка помогает осуществлению ипотечного жилищного кредитования. В тоже время уже сейчас органы власти, банковское сообщество ищет альтернативные способы поддержки ипотечного жилищного кредитования.

Главным направлением в улучшении ситуации в ипотечном жилищном кредитовании сейчас является снижение процентных ставок по кредитам. Действующие ставки все еще высоки и не могут служить решением жилищного вопроса в стране. Однако постепенно ставки снижаются. В условиях уже сложившегося избытка банковской ликвидности и снижения процентных ставок возможно восстановление ипотечного кредитования на прежние уровни. А дальнейшее его развитие и совершенствование будет обусловлено уже развитием информационной, методологической, нормативной базы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (с изменениями на 05.05.2014)

- Гражданский кодекс Российской Федерации (часть первая) [Текст]: [Федеральный закон №51-ФЗ, принят 30.11.1994 г. в ред. ред. от 11.02.2013г. с изменениями от 31.12.2014г.] // СЗ РФ. – 1994. – №32. – Ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) [Текст]: [Федеральный закон №14-ФЗ, принят 26.10.1996 г. (ред. от 31.12.2014) (с изм. и доп., вступ. в силу с 22.01.2015).] // СЗ РФ. – 1996. – №5. – Ст. 410.

- Гражданский процессуальный кодекс Российской Федерации [Текст]: [Федеральный закон №138-ФЗ., принят 14.11.2002 г.] (ред. от 08.03.2015).// СЗ РФ. – 2002. – №46. – Ст. 4532.

- Градостроительный кодекс Российской Федерации [Текст]: [Федеральный закон №190-ФЗ, принят 29.12.2004 г. (ред. от 31.12.2014).] // "Российская газета". – №290. – 2004.

- Земельный кодекс Российской Федерации [Текст]: [Федеральный закон № 136-ФЗ, принят 25.10.2001 7. (с изменениями на 08.03.2015) (редакция, действующая с 01.04.2015)] // СЗ РФ. – 2001. – № 44. – Ст. 4147.

- Об ипотеке (залоге недвижимости) [Текст]: [Федеральный закон №102-ФЗ, принят 16.07.1998 г., в редакции с 25 июля 2014 г.,] // СЗ РФ. – 1998. – №29. – Ст. 3400.

- О государственной регистрации прав на недвижимое имущество и сделок с ним [Текст]: [Федеральный закон №122-ФЗ, (ред. от 08.03.2015)] // СЗ РФ. – 1997. – №30. – Ст. 3594.

- О залоге [Текст]: [Закон РФ № 2872-1, принят 29.05.1992 (ред. от 06.12.2011) (с изм. и доп., вступающими в силу с 01.01.2013) // Российская газета. – №129. – 1992.

- Об исполнительном производстве [Текст]: [Федеральный закон от №229-ФЗ, принят 02.10.2007 (ред. от 22.12.2014)] // СЗ РФ. – 2007. – №41. – Ст. 4849.

- Постановление Правительства РФ от 11.01.2000 №28 (ред. от 06.12.2011) "О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации" (вместе с "Концепцией развития системы ипотечного жилищного кредитования в Российской Федерации", "Планом подготовки проектов нормативных правовых актов, обеспечивающих развитие системы ипотечного жилищного кредитования в Российской Федерации") // СЗ РФ. – 2000. – №3. – Ст. 278.

- Постановление Правительства РФ от 18.02.1998 №219 (ред. от 22.11.2006) "Об утверждении Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним" // Российская газета". –№42. – 1998.

- Приказ Минюста РФ от 15.06.2006 №213 "Об утверждении Инструкции о порядке государственной регистрации ипотеки объектов недвижимого имущества" // "Бюллетень нормативных актов федеральных органов исполнительной власти". – 2006. – №27.

- Проект Федерального закона №47538-6/3 "О внесении изменений в подраздел 3 части первой Гражданского кодекса Российской Федерации" (ред. подготовленная ГД ФС РФ ко II чтению 21.01.2013) // [Электронный ресурс]. – Режим доступа: http://asozd.duma.gov.ru/ ( дата обращения 28.05.2019).

- Проект Федерального закона №47538-6 "О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации" (ред., принятая ГД ФС РФ в I чтении 27.04.2012) // [Электронный ресурс]. – Режим доступа: http://asozd.duma.gov.ru/ ( дата обращения 28.05.2019).

Научная литература

- Алексеева Д.Г. Обзор изменений законодательства о залоге / Д.Г. Алексеева // Юридическая работа в кредитной организации. − 2014.− № 1.− С. 32 - 43.

- Алексеева О.Г. Прекращение права собственности на жилое помещение в связи с изъятием земельного участка / О.Г. Алексеева // Закон. - 2013. - № 8. - С.40 - 47.

- Бевзенко Р.С. Комментарий судебной практики разрешения споров по договору ипотеки / Р. С. Бевзенко. – М.: Статут. − 2014. – 224 с.

- Белов В.А. Сингулярное правопреемство в обязательстве. - М., 2014. – 421с.

- Беляева О.А. Аукционы и конкурсы: комментарий судебно-арбитражной практики / О.А. Беляева. – М.: ВолтерсКлувер. – 2014. – 304 с.

- Лазаренко Л.Б. Проблемы правового регулирования ипотечных отношений в современных условиях: автореф. дис. канд. юрид. наук / Лазаренко Лилия Борисовна. – Краснодар, 2014. – 24 с.;

- Мартемьянов В.В. Прекращение права собственности на квартиру обремененную ипотекой, в связи со сносом многоквартирного жилого дома / В.В. Мартемьянов В.В // Государство и право. – 2013. –№9. –С.91-93.

- Моргунова, Г. А. Принцип единой судьбы земельных участков и прочно связанных с ними объектов / Г. А. Моргунова // Аграрное и земельное право. – 2013. – № 12. – С. 87 – 89.

- Мочалова В.А. Начальная продажная цена заложенного недвижимого имущества (предмета ипотеки) / В.А. Мочалова // Право и экономика. – 2013. – № 10. – С. 33 - 39.

- Мочалова В.А. Публичные торги и аукцион как способы реализации предмета ипотеки: соотношение и проблемы правового регулирования / В.А. Мочалова // Право и экономика. – 2014. –№ 3. – С. 18 - 24.

- Наумова Л.Н. Закон об ипотеке: анализ, критика, рекомендации / Л.Н. Наумова. – М.: Викор-Медиа, 2014. – 240 с.

- Пантюхина Е.В. Правовое регулирование жилищной ипотеки в законодательстве РФ: автореф. дис. канд. юрид. наук / Пантюхина Екатерина Владимировна. – М., 2013. – 28 с.

- Покровский И.А. Основные проблемы гражданского права. -М.: Право, 2015 –С.59.

- Понька В.Ф. Положения об ипотеке в проекте русского Гражданского уложения / В.Ф. Понька // Адвокат. – 2014. – № 3. – С. 70 - 75.

- Прокофьев С.В. Правовое регулирование ипотеки (залога недвижимости) по российскому праву: автореф. дис. ... канд. юрид. наук / Прокофьев Сергей Валерьевич. – М., 2013. – 204 с.

- Пыхтин С.В. Обращение взыскания на предмет ипотеки: спорные

- Рассказова, Н. Ю. Независимая ипотека в проекте изменений ГК РФ / Н. Ю. Рассказова // Закон. – 2014. – № 3. – С. 33 – 43.

- Руденко Е.Ю. Жилые помещения как предмет ипотеки и особенности регулирования возникающих в связи с ипотекой отношений: автореф. дис. ... канд. юрид. наук / Е.Ю. Руденко. – Краснодар. – 2014. – 26 c.

- Русецкий А.Е. Договор об ипотеке / А.Е. Русецкий // Право и экономика. – 2013. – № 12. – С. 21.

- Суханов Е.А., Ограниченные вещные права в гражданском праве // ЮРИСТ. - 2013. - № 3. – С.28

- Теория государства и права: Учебник. Под ред. В.К. Бабаева / М.:Юристъ,2013. - 592 с.

- Филатова В.Ф. Законодательство о залоге в трактовке Пленума Высшего Арбитражного Суда РФ / В.Ф. Филатова // Банковское кредитование. – 2014. – № 5. – С. 8 - 18.

- Чередниченко С.П. Анализ правовых конструкций ипотеки зданий, сооружений и земельных участков, на которых они расположены, принадлежащих одному лицу / С.П. Чередниченко // Право и экономика. – 2013. – №7. – С. 30 - 37.

Материалы юридической практики

- Постановление Пленума Верховного Суда РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации" // Вестник ВАС РФ". – №9. – 1996.

- Постановление Пленума ВАС РФ от 24.03.2005 №11 "О некоторых вопросах, связанных с применением земельного законодательства" // Приложение к Вестнику ВАС РФ". – №12. – 2005.

- Постановление Пленума ВАС РФ от 23.07.2009 №64 "О некоторых вопросах практики рассмотрения споров о правах собственников помещений на общее имущество здания" // Вестник ВАС РФ". - № 9. – 2009.

- Постановление Президиума ВАС РФ от 12.07.2011 № 902/11 по делу № А29-1504/2010 // "Вестник ВАС РФ". - № 10. - 2011.

- Информационное письмо Президиума ВАС РФ от 28.01.2005 № 90 «Обзор практики рассмотрения арбитражными судами споров, связанных с договором об ипотеке»// Вестник ВАС РФ. - № 4.– 2005. – С.78-90.

- Информационное письмо Президиума ВАС РФ от 13.11.1997 № 21 "Обзор практики разрешения споров, возникающих по договорам купли - продажи недвижимости" // Вестник ВАС РФ". – № 11 (ч. 2). – 2003.

- Определение Приморского краевого суда от 12 апреля 2011 года //Дело № 33-3297

- Решение Октябрьского районного суда г.Уфы Республики Башкортостан 22февраля 2012года - Дело № 2-290/12

- Судебное решение о снятии обременений по ипотеке Орехово-Зуевского городского суда Московской области // Дело №2-4943/10г.

- Автоматизация продажи театральных билетов театра Рампа

- Теория менеджмента (Теоретические аспекты руководства в организации)

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации («СУРГУТСКАЯ ГРЭС-1»)

- Понятие социального обслуживания (Понятие, принципы и система социального обслуживания)

- Проектирование реализации операций бизнес-процесса «Предоставление рекламных услуг» (Информационная модель и её описание)

- Современные языки программирования ( Обзор современных языков программирования)

- Форма государственного устройства как элемент формы государства

- Порядок создания и учредительные документы юридических лиц.

- Роль мотивации в поведении организации (ООО «Зима»)

- «Сетевые операционные системы»

- Распределенная технология обработки информации ( Архитектурное построение и свойства систем распределённой обработки информации)

- «Применение процессного подхода для оптимизации бизнес-процессов.»