"Государственное регулирование предпринимательской деятельности"

Содержание:

Введение

Актуальность темы курсового исследования. Правовое регулирование предпринимательской деятельности в России только одними законами и иными нормативными правовыми актами не исчерпывается. Одним из средств правового регулирования предпринимательской деятельности выступает судебная практика в форме актов высших судов: решений Конституционного Суда РФ, постановлений Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ, информационных писем Высшего Арбитражного Суда РФ, которая в определенной мере выступает в качестве регулятора общественных отношений.

В настоящее время в России начался новый этап развития судебной практики как правового явления, начало которому положила Конституция РФ 1993 г., законодательно закрепившая разделение государственной власти на законодательную, исполнительную и судебную. Соответственно судебная деятельность в Российской Федерации является проявлением правовой политики государства. Последовательное проведение принципа разделения властей поставило судебную власть в новые правовые условия. Изменилась ее роль в обществе, сама судебная власть структурно стала иной. Это не могло не изменить место судебной практики в российской правовой системе, степень ее влияния на правотворческий процесс, на правовое регулирование.

Современное российское законодательство в области предпринимательской деятельности чрезвычайно мобильно и поэтому нуждается в существенных изменениях, дополнениях, и становление судебного права "как самостоятельной доктрины нисколько не подрывает идею верховенства закона, не отрицает приоритет Конституции или других основополагающих актов".

Представляется, что пробельность и противоречивость российского законодательства в сфере предпринимательской деятельности требуют активной роли суда, который иначе и не сможет выполнить свои обязанности в полном объеме.

Степень разработанности курсовой работы. В рамках исследования темы курсовой работы рассмотрены вопросы современного состояния научной проблемы правового регулирования предпринимательской деятельности на территории Российской Федерации, с учетом не только современного состояния, но и некоторого исторического опыта.

Автором исследованы характеристики правового механизма предпринимательской деятельности, определен правовой статус предпринимателей.

В работе раскрыта организация построения предпринимательской деятельности, отношений и правовых средств совершенствования предпринимательских отношений.

Объект работы – общественные отношения урегулированные нормами гражданского права, складывающиеся в сфере предпринимательских правоотношений.

Предмет работы – нормативно-правовые акты различных отраслей права Российской Федерации прямо или косвенно затрагивающие процесс правового регулирования предпринимательской деятельности в РФ.

Цель работы – исследование теоретических и практических разработок в сфере правового регулирования предпринимательской деятельности в РФ.

Задачи проектирования –

- осветить вопрос понятия предпринимательской и сопряженной с ней деятельности

- предпринимательская деятельность как предмет правового регулирования

- указать на принципы правового регулирования предпринимательской деятельности в РФ.

- уделить внимание роли и значимости судебной практики в сфере правового регулирования предпринимательской деятельности в РФ.

- формулирование заключения.

Методология курсового проектирования –

- метод анализа социально-правовых явлений

- системный метод

- метод научной абстракции

- диспозитивный метод

- метод гражданско-правового регулирования.

Теоретическая база представлена изысканиями следующих авторов:

- И.А. Смагина, С.В. Максимов, М.И. Кулагина, А.И. Каминка, Г.В. Атаманчук.

Значимость результатов работы проявляется в использовании в сравнительном и практическом ключе материалов о правовом регулировании предпринимательской деятельности в Российской Федерации.

Структура работы – введение, две главы, заключение, глоссарий, список использованных источников, приложения.

Глава 1 Общая характеристика государственное регулирование

предпринимательской деятельностью

1.1Государственное регулирование предпринимательской деятельностью

Как показывает практика, рыночная экономика не способна автоматически регулировать все экономические и социальные процессы в интересах всего общества и каждого гражданина в частности, да и экономика любой страны не может нормально развиваться, если государство не обеспечит соответствующие для этого условия, от того и велика роль государства в развитии предпринимательства.

Предпринимательская деятельность находится под регулирующим и координирующим действием органов государственного управления в пределах их полномочий, предусмотренных законодательством, что, непосредственно, подразумевает экономическое воздействие государства на производство, переработку и реализацию сельскохозяйственной продукции, сырья и продовольствия, а также производственно-техническое обслуживание и материально-техническое обеспечение агропромышленного производства.

Задачами такого регулирования являются стабилизация и развитие агропромышленного производства, обеспечение продовольственной безопасности страны, улучшение продовольственного обеспечения населения, поддержание экономического паритета между сельским хозяйством и другими отраслями экономики, сближение уровней дохода работников сельского хозяйства и промышленности, защита отечественных товаропроизводителей в сфере агропромышленного производства.

Государственное регулирование - это комплекс мер законодательных, исполнительных и судебных органов власти, осуществляемых на основе нормативных правовых актов, в целях стабилизации существующей социально-экономической системы, направленных на:

- создание условий цивилизованного функционирования рынка: определение формы собственности хозяйствующих субъектов и правил управления; создание механизма обеспечения исполнения хозяйственных договоров; защита интересов и прав потребителей; установление стандартов и мер; предупреждение споров между предпринимателями;

- стратегическое планирование науки и научно-технического прогресса;

- решение макроэкономических проблем: пропорциональность развития экономики; темпы экономического роста; объем национального производства; внешнеэкономические связи страны; уровень занятости и социальная защита населения и т.д.

Таким образом, с помощью государства происходит перераспределение материальных благ, создается конкурентная среда в экономике, рынок обеспечивается необходимой оперативной информацией, уменьшаются негативные последствия деятельности отдельных предпринимателей, нарушающих установленные нормы осуществления предпринимательской деятельности.

Регулируя предпринимательскую деятельность, государство реализует ее по следующим направлениям (возлагает на себя следующие основные функции):

- Создавая нормативно-правовую базу. Государство разрабатывает и принимает законы и подзаконные акты, определяющие права собственности, регулирующие предпринимательскую деятельность, обеспечивающие качество продукции, регулирующие отношения между субъектами предпринимательской деятельности и т.д.

- Оказывая влияние на оперативно-хозяйственную деятельность субъектов предпринимательской деятельности с использованием экономических рычагов: установление квот, пошлин, лимитов, иных ограничений или поощрений и т.д.

- Обеспечивая строгое соблюдение правовых предписаний при осуществлении предпринимательской деятельности через систему контрольно-ревизионных мер. Осуществляя государственный контроль (надзор), что способствует обеспечению законности при осуществлении предпринимательской деятельности (проведение проверок деятельности субъектов предпринимательской деятельности на предмет выполнения ими обязательных требований к товарам, работам, услугам в соответствии с принимаемыми нормативно-правовыми актами).

- Обеспечивая защиту прав и интересов всех субъектов и участников предпринимательской деятельности.

При этом важно отметить, что регулирование предпринимательской деятельности, а в более широком смысле, экономики, может осуществляться только на основе ясно выраженной государственной экономической политики, которая не всегда может быть четко сформулирована и надлежащим образом оформлена, определенно стабильна и предсказуема, что говорит о ней, как величине «переменной», зависящей от конкретной реальной ситуации на рынке, решаемых государством на данном этапе задач и условиях развития конкретных рыночных отношений.

При решении регулирования предпринимательской деятельности государство решает и стратегические задачи:

- Формирование государственного бюджета.

- Обеспечение национальной безопасности и обороны в стране. Государство должно обеспечить права и безопасность каждого гражданина, общества в целом и всех субъектов рыночной экономики.

- Обеспечение государственных и общественных нужд, приоритетов в экономическом и социальном развитии, стабилизация экономики, т.е. устойчивое развитие экономики, когда достигаются и поддерживаются на оптимальном уровне основные макроэкономические показатели: объем валового национального продукта, национальный доход, уровень инфляции и безработицы, дефицит бюджета и др., посредством проведения соответствующей фискальной, финансово-кредитной, научно-технической и инвестиционной политики.

- Обеспечения занятости населения, обеспечение социальной защиты и социальной гарантии, суть которой в гарантированном обеспечении всех работающих минимумом заработной платы, пенсиями по старости и инвалидности, пособиями по безработице; в обеспечении различных видов помощи малоимущим; в осуществлении индексации фиксированных доходов в связи с инфляцией и т.д.

- Реализация свободы предпринимательства и конкуренции, защиты от монополизма. В рыночной экономике конкуренция - один из основных регулирующих инструментов. Конкуренция - основа прогресса во всех сферах экономики, она заставляет производителей товаров и услуг внедрять все новое и передовое, улучшать качество продукции, снижать издержки на ее производство.

- Защита окружающей среды и пользования природными ресурсами.

- Соблюдения правопорядка во внешнеэкономической деятельности предпринимателей и иностранного инвестирования.

Таким образом, государственное регулирование предпринимательской деятельности заключается в соблюдении, например, требований, установленных государственными стандартами, обеспечивающие безопасность продукции, работ и услуг для окружающей среды, жизни, здоровья и имущества людей, техническую и информационную совместимость, взаимозаменяемость продукции, единство методов их контроля и маркировки; обязательные требования к безопасности товаров (работ, услуг) устанавливаемые санитарными и ветеринарными правилами и нормами и т.д., что позволяет обеспечить соответствующие условия для нормального развития экономики и предпринимательства, в частности

1.2 Проблема разграничения уставной и предпринимательской деятельности

Как было сказано выше И.А. Смагиной, деятельность НКО признается предпринимательской, если она приносит прибыль, то есть доходы от деятельности превышают расходы на ее осуществление. Ни в одном нормативном акте, регулирующем деятельность некоммерческих организаций, нет указания на то, что уставная деятельность таких организаций обязательно должна быть бесплатной.

Более того, в статье 1 Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» указано, что благотворительной деятельностью является, в частности, деятельность юридических лиц по бескорыстному выполнению работ, предоставлению услуг. При этом бескорыстным считается не только безвозмездное предоставление услуг (выполнение работ), но и на льготных условиях. Иными словами, в соответствии с законодательством даже благотворительная деятельность может быть платной.

При этом, однако, довольно трудно убедить общество и контролирующие государственные органы в том, что платная деятельность НКО может быть уставной, то есть некоммерческой. Следует отметить, что позиция различных некоммерческих организаций в этом вопросе далеко не одинакова.

Самое благоприятное положение с разграничением предпринимательской и уставной деятельности - у образовательных организаций. В статье 46 Закона РФ «Об образовании» прямо указано, что платная образовательная деятельность негосударственного образовательного учреждения не рассматривается как предпринимательская, если получаемый от нее доход полностью идет на возмещение затрат на обеспечение образовательного процесса (в том числе на заработную плату), его развитие и совершенствование в данном образовательном учреждении. Аналогичным образом Федеральный закон «О негосударственных пенсионных фондах» определят, что деятельность фондов по размещению средств пенсионных резервов и инвестированию средств пенсионных накоплений не относится к предпринимательской.

Для некоторых других некоммерческих организаций возмездность, то есть платность, их уставной деятельности также оговорена законодательством.

Например, уставная деятельность обществ взаимного страхования состоит в страховании имущества и иных имущественных интересов своих членов, при этом общества страхуют своих членов, конечно, не бесплатно, они получают за это страховую премию, как и любая коммерческая страховая компания.

Организации, осуществляющие коллективное управление авторскими и смежными правами (так называемые авторские общества) вправе удерживать из распределяемых ими авторских вознаграждений суммы на покрытие необходимых расходов по сбору, распределению и выплате такого вознаграждения, а также суммы, которые направляются в специальные фонды, создаваемые этой организацией с согласия и в интересах представляемых ею правообладателей (статья 1243 ГК РФ) [13, с. 37].

К.И. Александрова указывает на Федеральный закон «О кредитных потребительских кооперативах граждан» в котором указано, что займы, которые кооператив выдает своим членам, лишь в исключительных случаях могут быть беспроцентными. Иными словами, взимание процентов за предоставленные займы - нормальная некоммерческая деятельность кредитного кооператива.

Перечисленные выше виды некоммерческих организаций (по непонятной причине) находятся в привилегированных условиях: получая значительные доходы, они могут легко доказать, что никакой предпринимательской деятельностью не занимаются. Попытки же прочих некоммерческих организаций доказать непредпринимательский характер их платной деятельности могут окончиться неудачей. Вероятность успеха при этом зависит не только от характера платной деятельности, но и от организационно-правовой формы. Приведу несколько примеров.

В частности, законодательство определяет общественные объединения как добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. Поэтому оказание, например, общественной организацией инвалидов платных реабилитационных услуг своим членам теоретически можно расценить как уставную деятельность, но те же самые услуги, оказанные не членам организации, однозначно следует трактовать как предпринимательскую деятельность.

Выполнение контрактов, заключенных НКО в рамках государственного или муниципального заказа (особенно контрактов, заключенных общественными объединениями, - в силу специфических формулировок статьи 17 ФЗ «Об общественных объединениях») также можно расценить как уставную деятельность, если к контракту прилагается смета, в которой отсутствует строка «прибыль» [4, с. 38].

Благотворительные организации могут ссылаться на статью 15 ФЗ «О благотворительной деятельности и благотворительных организациях». В указанной статье говорится, что одним из источников формирования имущества благотворительной организации являются доходы от разрешенной законом предпринимательской деятельности, а другим источником - поступления от деятельности по привлечению ресурсов. Иными словами, закон проводит различие между этими понятиями. Если благотворительный фонд организует развлекательные, культурные, спортивные и иные массовые мероприятия в рамках кампании по привлечению благотворителей и добровольцев, - это деятельность по привлечению ресурсов, а не предпринимательская деятельность. Особую важность имеет тот факт, что продажа благотворительной организацией пожертвований, поступивших от благотворителей, - это также деятельность по привлечению ресурсов, если благотворитель указал, что пожертвование надо продать. Важность этого факта мы оценим, когда ниже будем говорить об использовании по целевому назначению целевых поступлений.

Подводя итог сказанному, отметим, что некоторые некоммерческие организации теоретически могут доказать, что их платная деятельность является уставной, однако в процессе доказывания надо учитывать тонкости как законодательства, так и самой деятельности, и процесс не всегда заканчивается успешно. Поэтому, если нет острой необходимости, в повседневной практике принятия управленческих решений безопаснее исходить из того, что любая деятельность НКО за плату относится к разряду предпринимательской [3, с. 52].

1.3 Принципы правового регулирования предпринимательской (хозяйственной) деятельности

С.А. Зинченко напоминает, что в силу того, что правовое регулирование является основной формой реализации функций права, то понятия “принципы правового регулирования”, “принципы права” и “правовые принципы” по сути являются синонимами.

Согласно общепринятому подходу под правовыми принципами понимаются выраженные в праве исходные нормативно-руководящие начала, характеризующие его содержание, его основы, закрепленные в нем закономерности общественной жизни.

Таким образом, действующая теория правовых принципов сводится к двум моментам:

1) принцип права - это основополагающая идея, исходное (определяющее) начало;

2) это идея (начало), тем или иным образом выраженные в праве.

Однако, не следует придавать абсолютное значение формуле, согласно которой все правовые принципы не существуют вне конкретных правовых норм.

Понятие “правового принципа” не перекрывается понятием “нормы права”. Особое положение принципов в структуре права заключается в том, что они представляют собой основополагающие регулятивные элементы этой структуры. Как глубинные элементы они способны направлять развитие и функционирование всей правовой системы, определять судебную и иную юридическую практику, способствовать устранению пробелов в праве, отмене устаревших и принятию новых юридических норм. Иными словами, они выступают в качестве исходных ориентиров в правовом поведении, при применении и толковании права.

В процессе формирования правовых принципов из правовых идей и их реализации прослеживается определенная последовательность. Представляется возможным выделить в нем три основные стадии:

1) правовая теория;

2) система правовых норм;

3) правопорядок. Это связано с тем, что построить систему норм права, не определившись с принципами, на которых она строится и функционирует, невозможно. Чтобы выработать эти принципы необходимы научные познания [9, с. 68].

На стадии правовой теории происходит первоначальная объективизация и разработка правовых идей и формирование их как принципов правового регулирования. В правовой теории данные принципы раскрываются в понятиях и категориях, обосновываются и доказываются. При этом необходимо учитывать, что отдельные понятия и категории не отражают тот или иной принцип целиком. Представление о нем дает только некоторая система понятий, которая основывается на данном принципе и выражает ее.

Далее правовые принципы получают общезначимое выражение либо прямое закрепление в системе правовых норм.

На стадиях реализации норм права и их применения (в смысле правоприменительной деятельности) правовые принципы преломляются и находят выражение в правопорядке как итоговом состоянии действия права.

Таким образом, не следует выводить правовые принципы из содержания норм права. Ведь в этом случае получается, что нормы права предопределяют принципы. На самом деле зависимость обратная.

Следовательно, по степени выражения в праве необходимо говорить о двух видах правовых принципов:

1) принципы-идеи;

2) принципы, прямо закрепленные в нормах права.

Первый вид принципов - это принципы, выработанные в процессе формирования системы права, реализации права и его применения. Они не закреплены прямо в нормах права, но на них основывается ряд норм. Поэтому их можно обозначить еще как принципы, предопределяющие правовые нормы. Данные принципы могут быть только общими (общеправовыми). Реализуются они через акты применения права (индивидуальные акты).

В зависимости от сферы действия правовые принципы можно разделить на виды в соответствии с правовыми образованьями, составляющими систему права:

1) общие (общеправовые), которые распространяются на всю систему права;

2) принципы частного и публичного права;

3) межотраслевые принципы, которые распространяются на несколько отраслей права;

4) отраслевые, которые распространяются на одну профилирующую (фундаментальную, основную) отрасль права;

5) специальные, которые характерны для комплексных отраслей права;

6) специфические подотраслевые принципы (например, принципы налогового или авторского права);

7) институционные принципы, характерные для институтов права как профилирующих (фундаментальных, основных), так и комплексных отраслей права (например, принципы расчетных правоотношений) [3, с. 54].

Тем самым перечисленные принципы следует отнести к специальным принципам правового регулирования предпринимательской (хозяйственной) деятельности.

Из принципа единства экономического пространства вытекает обязанность государства обеспечить создание таких предпосылок экономической (активной) деятельности как единая денежная система, единая система банков, свободное перемещение товаров и услуг, защита капиталов на любой территории, защита конкуренции.

Принцип свободного перемещения товаров, услуг и финансовых средств порождает обязанность государства не устанавливать и не допускать установления на территории Российской Федерации таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств. Ограничения перемещения товаров и услуг могут вводиться только в соответствии с федеральным законом, если это необходимо для обеспечения безопасности, защиты жизни и здоровья людей, охраны природы и культурных ценностей (ст.74 Конституции РФ). К обязанностям государства в этой области следует также отнести обеспечения единства денежной системы и единства налоговой системы (ст.75 Конституции РФ).

На принципе поддержки конкуренции основывается запрет, содержащийся в п.2 ст.34 Конституции РФ, согласно которому не допускается экономическая (активная) деятельность, направленная на монополизацию и недобросовестную конкуренцию. Из этой нормы вытекает обязанность законодателя принять законы, определяющие антимонопольную политику государства и устанавливающие критерии определения недобросовестной конкуренции.

Строгое соблюдение этих принципов позволяет придать правовому регулированию предпринимательской (хозяйственной) деятельности стабильность и предсказуемость, что является необходимым условием развития предпринимательства.

Принципы свободы экономической деятельности (п.1 ст.8 Конституции РФ), а также признания и защиты равным образом всех форм собственности (п.2 ст.8 Конституции РФ) являются межотраслевыми, поскольку определяют правовое регулирование экономической деятельности в широком смысле.

Принцип свободы экономической деятельности лежит в основе таких прав как право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (п.1 ст.34 Конституции РФ), право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию (п.1 ст.37 Конституции РФ), право (свобода) литературного, художественного, научного, технического и других видов творчества, преподавания (п.1 ст.44 Конституции РФ).

Принцип признания и защиты равным образом всех форм собственности предопределяет правовой статус всех субъектов права собственности (граждан, юридических лиц, Российской Федерации, субъектов Российской Федерации, муниципальных образований) и применяется как в гражданско-правовой, так и публично-правовой сфере.

Конституционные принципы государственного регулирования экономики, устанавливающие пределы осуществления прав предпринимателей и соответственно пределы государственного вмешательства в экономику, составляют конституционный экономический публичный порядок [12, с. 22].

Глава 2 Анализ отдельных аспектов государственного регулирования предпринимательской деятельности

2.1Сущность государственного регулирования предпринимательской деятельности

В каждой роль и место в экономической сфере по-разному, в от эффективности мер и средств регулирования, с помощью решаются те иные социально- задачи. В современные государственное воздействие экономику усиливается, и тенденция характерна большей части с развитой экономикой.

государственного вмешательства в малого бизнеса разное объяснение в и юридической литературе. обратить внимание необходимость охраны и публичных интересов. совмещение частных и интересов для задач государственного - одна из целей такого .

Чаще всего регулирования раскрывается категорию «деятельность». , государственное регулирование бизнеса

можно как управленческую государства, которую уполномоченные органы, и направлена на лирование экономических взаимоотношений в сфере для частных и публичных участников этих .

При рассмотрении понятий как « регулирование», «государственное » и «государственное воздействие», дует подчеркнуть, что термин более , чем два .

Государственное регулирование бизнеса подразделятся два вида: и косвенный.

Под прямым подразумевается финансовый, , санитарный и пожарный , а также контроль качеством и сертификацией .

Косвенный контроль из системы и налогов, особой вой политики, регулирования населения, профессиональной товки и переподготовки, информационного и создания развитой .

Вмешательство государства в бизнес, прежде , обусловлено:

- Предотвращением катастроф и решением ских проблем;

- Защитой бизнеса от ;

- Предупреждением экономических ;

- Контролем за национальных ресурсов;

- защитой наименее слоев населения.

эксперты, как И.М. , О.Г. Ломакина, В.Л. Корочкин тают, что отношения государством и участниками бизнеса носят характер. Но верно только , так как - это властная , поэтому все предпринимательской деятельности подчиняться воле , которое, в свою редь, тоже является предпринимательства, следовательно, кает конкурентная борьба. при этом и участник малого неса взаимозависимо друг друга и как дополняют друг в решении общих .

Можно выделить задачи государственного предпринимательства:

- защита среды;

- сглаживание цикла;

- поддержание уровня занятости ;

- охрана жизни и граждан;

- обеспечение на рынке;

- и развитие малого ;

- меры по защите прав предпринимателей.

При анализе задач государственного регулирования малого бизнеса видно, что государственное регулирование необходимо всем участникам предпринимательской деятельности.

Государственное регулирование бизнеса не обеспечивает охрану и частных интересов, и создает хорошие для развития .

Изучив подробнее государственного регулирования, сделать вывод, государственное регулирование - комплекс мер нодательных, исполнительных и судебных власти, осуществляемых основе нормативно- актов, в целях существующей социально- системы.

В Российской процесс экономической длится уже века, однако, и средний бизнес на раннем развития. Несмотря то, что в стране насчитывается шести миллионов и средних предприятий, и ситуация выглядит по сравнению с 90-х годов прошлого тия, такого рода обеспечивает работой 25 % населения, а, дефакто, 4 миллионов фирм лишь из сотрудника - самого .

Процент от бизнеса в России для успешного экономической деятельности. , например, на россиян приходится малых предпринимателей, как в Европейском этот показатель в раз выше. малого и среднего са в российский ВВП и составляет 23,6 % (такие были получены в исследования, проведенного Aori и общественной ганизацией «Опора России»), в время как принято считать , в которой эта превышает 60 %.

В России отсутствует поддержка стороны государства предпринимателей в сфере бизнеса, хотя следовало бы данному вопросу внимания: это активный и предприимчивый населения - они ждут социальной от государства и, к же, обеспечивают местами трудоспособный населения.

Важной проблемой развития малых предприятий является недостатков финансовых ресурсов. Решением этого вопроса могла бы стать программа поддержки малого бизнеса, но банки не спешат давать займы предприятиям в малой сфере и запускать программы льготного кредитования. В первую очередь это обусловлено проблемой отсутствия значимой собственности. Большая часть компаний в сфере малого бизнеса прекращают свою деятельность уже в первый год после появления на рынке, вследствие чего возникает проблема неплатежеспособности предприятия.

Таким образом, можно сделать вывод о том, что, к сожалению, на данном этапе государственное регулирование предпринимательской деятельности в нашей стране не развито на должном уровне, и для успешного функционирования экономических процессов необходимо программы государственного контроля и поддержки малого бизнеса.

2.2 Государственный контроль за предпринимательской деятельностью

Правовое регулирование предпринимательской деятельности - это одна из исторически сложившихся форм деятельности людей, возникающая в ходе взаимодействия и разрешения противоречия между общим и частным экономическими интересами. Отношения предпринимательства носят товарно-имущественный характер и складываются у субъектов с конкретными интересами в целях получения экономической выгоды. Предпринимательство способствует повышению материального и духовного достатка общества.

В юридической литературе преобладает следующая трактовка понятия «субъект права» - это реальный (не абстрактный) носитель субъективного права и обязанности, т.е. физическое или юридическое лицо, наделенное определенным объемом юридических прав и обязанностей. Под статусом субъекта права понимается его правовое положение, характеризуемое системой юридических прав и обязанностей, т.е. стабильным правовым состоянием субъекта. По нашему мнению, в тех сегодняшних условиях, когда развиваются, устанавливаются и усложняются экономические связи, субъектами предпринимательской деятельности могут выступать не только индивидуальные предприниматели и предприятия, но и их группировки, такие как производственно-хозяйственные комплексы, которые, как правило, не признаются субъектами права, но обладают некоторыми элементами хозяйственной правосубъектности - холдинги, финансово-промышленные группы.

Как считают специалисты в области юриспруденции, государственное регулирование - это система мер законодательных, исполнительных и судебных органов власти, осуществляемых на основе нормативно-правовых актов, в целях стабилизации существующей социально-экономической системы.

Основные направления государственного регулирования предпринимательской деятельности: создание условий цивилизованного функционирования рынка, стратегическое планирование науки и научно-технического прогресса, решение макроэкономических проблем.

Контроль и последующее госрегулирование в предпринимательской сфере подразделяются на прямой, т.е. финансовый, экологический, санитарный, а также контроль за качеством и сертификацией продукции; и косвенный, который включает в себя систему льгот и налогов, особую ценовую политику.

В силу комплексного регулирования множества отношений между лицом, осуществляющим предпринимательскую деятельность, и другими субъектами предпринимательской деятельности в зависимости от вида правонарушения к субъекту предпринимательской деятельности могут применяться меры административно-правовой, финансовой, уголовно-правовой, гражданско-правовой и других видов ответственности.

Гражданско- ответственность применяется к - лицу, нарушившему , в качестве мер характера: возмещение , уплата неустойки и .

Административно-правовая , как правило, за совершение административного проступка, КоАП РФ, в уплаты штрафа, .

Уголовно-правовая , реализуемая только в порядке, наступает совершение преступлений, УК РФ, как незаконное . К уголовной ответственности привлекаться только физические лица ( предприниматели, должностные ). Юридическое лицо к ответственности привлечено не может

государства и его в деятельность предпринимателя только по законодательством основаниям и в правомочий этих . В соответствии с Федеральным от 26.12.2008 Ш94-ФЗ (. от 13.07.2015) «О защите юридических лиц и предпринимателей при государственного контроля () и муниципального контроля» (с . и доп., вступ. в с 30.10.2015) не чаще, один раз в года, проводятся проверки юридических и индивидуальных предпринимателей, которых является юридическим лицом, предпринимателем в процессе деятельности обязательных и требований, установленных правовыми актами, а соответствие сведений, в уведомлении о начале отдельных видов деятельности, обязательным .

Антимонопольное регулирование как одно из направлений государственной политики должно охватывать несколько самостоятельных аспектов влияния контрактных отношений на конкуренцию, экономическую эффективность и благосостояние потребителей: снижение благосостояния потребителей в результате монополистической деятельности вертикальных рыночных структур, возникающих на основе нестандартной контрактации [3]. Эффект вертикальных ограничений, как правило, носит разнонаправленный характер и зависит от целей участников соглашения и от того, насколько точно и эффективно эти цели реализованы в условиях контракта. В настоящее время в зарубежной практике применения конкурентного права к контрактным отношениям антимонопольные органы отказались от безусловного вменения участникам вертикальных соглашений целей ограничения конкуренции и монополизации товарных рынков. Применение такого подхода предполагает, что антимонопольные органы признают возможность существования иных экономических целей у участников соглашения.

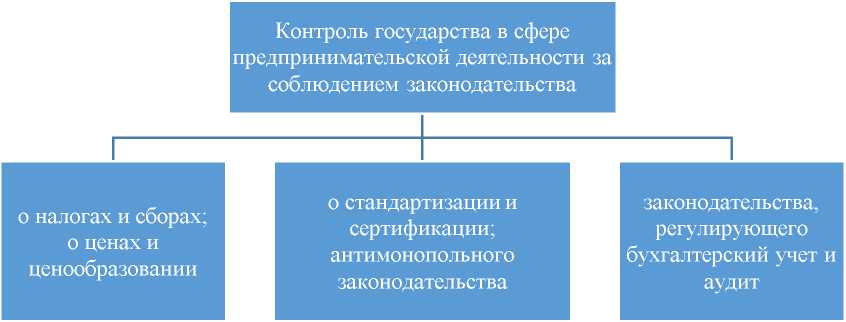

Как показывает практика, для предпринимателей особенное значение имеют отношения с органами государственной власти, связанными с контрольной функцией государства в данной сфере финансово-хозяйственной деятельности (Рис. 1).

Контрольная функция государства в сфере хозяйственной деятельности представлена в форме нормативных правовых актов, для них характерна обязательность выполнения со стороны предпринимателей. При этом органы государственной власти и местного самоуправления вправе осуществлять лишь такие проверки, на которые прямо уполномочены нормами права, регламентирующими их компетенцию.

Принятие части первой Гражданского кодекса РФ 1994 года, несомненно, стало серьезным этапом развития нормативной базы, касающейся предпринимательской деятельности, - был разрешен ряд проблем, устранены некоторые неточности и необоснованные ограничения предпринимательской деятельности, существовавшие в ранее действовавшем законодательстве. Однако правоприменительная практика и анализ принятых норм показали, что они несовершенны и нуждаются в дальнейшем дополнении, т.е. возникают различные проблемы в формировании правового статуса граждан, коммерческих организаций в отношениях предпринимательства [2].

Рисунок 1 - Структура контрольных функций государства в сфере предпринимательской деятельности.

В момент, назрела необходимость в усовершенствовании , регулирующего предпринимательскую , связанная с усилением за его ; разработкой различных программ по предпринимательства.

На день многие решают заниматься федеральным законом, отношения в финансово- деятельности, таким Кодекс о предпринимательстве - нормативный акт, в были бы и дополнены основы и на базе должно осуществляться основной системы актов, регулирующих отношения.

По мнению, при системы отслеживания и правоприменения можно само качество и эффективность его . Реализация на комплексного, а также анализа принимаемых и практики их требует своего правового, организационного, обеспечения.

Создание государственной информационно- системы мониторинга и правоприменения позволило , с одной стороны, качество экспертизы, а с - своевременно выявлять проблемы в правовом [1]. Кроме прочего, дало бы консолидировано, совместно перед законодателем , связанные с противоречивостью , пробелами в нем, предложения по правового регулирования.

Заключение

Правовое регулирование предпринимательской деятельности в России только одними законами и иными нормативными правовыми актами не исчерпывается. Одним из средств правового регулирования предпринимательской деятельности выступает судебная практика в форме актов высших судов: решений Конституционного Суда РФ, постановлений Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ, информационных писем Высшего Арбитражного Суда РФ, которая в определенной мере выступает в качестве регулятора общественных отношений.

В настоящее время в России начался новый этап развития судебной практики как правового явления, начало которому положила Конституция РФ 1993 г., законодательно закрепившая разделение государственной власти на законодательную, исполнительную и судебную. Соответственно судебная деятельность в Российской Федерации является проявлением правовой политики государства. Последовательное проведение принципа разделения властей поставило судебную власть в новые правовые условия. Изменилась ее роль в обществе, сама судебная власть структурно стала иной. Это не могло не изменить место судебной практики в российской правовой системе, степень ее влияния на правотворческий процесс, на правовое регулирование.

Современное российское законодательство в области предпринимательской деятельности чрезвычайно мобильно и поэтому нуждается в существенных изменениях, дополнениях, и становление судебного права "как самостоятельной доктрины нисколько не подрывает идею верховенства закона, не отрицает приоритет Конституции или других основополагающих актов".

Представляется, что пробельность и противоречивость российского законодательства в сфере предпринимательской деятельности требуют активной роли суда, который иначе и не сможет выполнить свои обязанности в полном объеме.

В соответствии со ст. 34 Конституции РФ, каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. Будучи субъективным конституционным правом, право на осуществление предпринимательской деятельности представляет собой предоставленную лицу и обеспеченную законом (нормативными актами) меру возможного поведения, направленную на достижение преследуемых субъектом целей. Выражение мера в дефиниции субъективного права указывает на определенность содержания и границ дозволенного поведения управомоченного лица.

Таким образом, право на осуществление предпринимательской деятельности не предоставляет субъекту безграничной свободы.

Оно должно осуществляться в рамках границ, очерченных нормативными правовыми актами, содержащими как позитивные правила поведения, так и запреты, применяемые в данной сфере. Совокупность правил, приемов и способов государственного регулирования предпринимательской деятельности представляет собой режим ее осуществления.

Список использованных источников

|

Конституция Российской Федерации от 12.12.1993 г. с изм. 30.12.2008 г. [Текст]: Российская газета, № 237, 25.12.1993 |

|

|

Об основах государственного регулирования торговой деятельности в Российской Федерации: Федеральный закон Российской Федерации от 28.12.2016 г. N 381-ФЗ [Текст]: Российская газета, №5077, от 30.12.2009 |

|

|

Аграновский, А.В. Правовое регулирование безналичных расчетов в предпринимательской деятельности на территории Российской Федерации [Текст]: Российская юстиция. – М.: «Юридический Мир», 2015. - ISSN 0131-6761. 2015. - № 10, с. 52-55 |

|

|

Александрова, К.И. Предпринимательское право [Текст]: К.И. Александрова. – М.: «ГИОРД», 2016. – 320 с. ISBN 978-5-98879-093-8 |

|

|

Алексеев, С.С. Гражданское право [Текст]: С.С. Алексеев, А.С. Васильев. – М.: «Проспект Институт частного права», 2014. – 640 с. ISBN 978-5-392-00911-4 |

|

|

Алексий, П.В. Гражданское право [Текст]: П.В. Алексий. – М.: «Юнити», 2014. – 911 с. ISBN 978-5-238-01936-9 |

|

|

Атаманчук, Г.В. Финансово-правовое регулирование предпринимательской деятельности в Российской Федерации [Текст]: Правоведение. – М.: «Notabene», 2009. – ISSN 0131-8039. 2009. - № 4, с. 26-29 |

|

|

Зенин, И.А. Предпринимательское право [Текст]: И.А. Зенин. – М.: «Юрайт», 2015. – 752с. ISBN 978-5-9916-1179-4 |

|

|

Зинченко, С.А. Предпринимательское (хозяйственное) право [Текст]: С.А. Зинченко. – М.: «Дашков и Ко», 2015. – 688с. ISBN 978-5-394-00775-0 |

|

|

Каминка, А.И. Основы предпринимательского права [Текст]: А.И. Каминка. – М.: «Зерцало», 2015. – 320 с. ISBN 978-5-8078-0138-8 |

|

|

Кулагина, М.И. Роль судебной практики в правовом регулировании отношений в сфере предпринимательской деятельности [Текст]: Российская юстиция. – М.: «Юридический Мир», 2015. - ISSN 0131-6761. 2015. - № 7, с. 41-45 |

|

|

Максимов, С.В. Правовые основы предпринимательской деятельности [Текст]: Правоведение. – М.: «Notabene», 2014. – ISSN 0131-8039. 2009. - № 11, с. 21-24 |

|

|

Смагина, И.А. Предпринимательское право [Текст]: И.А. Смагин. – М.: «Омега-Л», 2014. – 288с. ISBN 978-5-370-01092-7 |

Приложение 1

|

Признаки классификации |

Характеристика предпринимательской деятельности |

|||

|

По сфере деятельности |

Производственная |

Коммерческая |

Финансовая |

Сфера потребления |

|

По организационно-правовому статусу |

Без образования юридического лица |

Частное предприятие |

Фермерское хозяйство |

Общество с ограниченной ответственностью |

|

Малое предприятие |

Смешанное товарищество |

Закрытое или открытое акционерное общество |

Совместное предприятие |

|

|

По отношению к собственности |

Индивидуальная (без применения наемного труда) |

Частная |

Государственная |

|

|

По количеству собственников |

Индивидуальная, частная |

Семейная |

Коллективная |

Смешанная, совместная |

|

По масштабам производства и численности работников |

Малое предприятие |

Среднее предприятие |

Большое предприятие |

|

|

По территориальному признаку |

Сельская, районная |

Городская, областная |

Региональная, национальная |

Зарубежная |

|

По отраслевой принадлежности |

Строительная, текстильная |

Металлообрабатывающая, горнодобывающая |

Пищевая, судостроительная |

Энергетика, транспорт, связь |

Рисунок 1 - Классификация предпринимательской деятельности

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов

- Юридическая ответственность

- "Социальное обслуживание населения"

- Контроль за оперативно-розыскной деятельностью

- Предпринимательское право

- Правовой статус некоммерческих организаций: понятие, виды, общая характеристика.

- Дифференциация продукта на отраслевом рынке (Анализ смартфонов в пределах города Москвы)

- "Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств"

- "Управление финансовой инвестиционной деятельностью предприятий"

- Процессы принятия решений в организации (Понятие управленческих решений )

- «Варианты построения интерфейса программ: особенности и эволюция»

- Разработка проекта информационной системы для заказа билетов на поезд»