функции налогового учета (Расчет налоговой нагрузки)

Содержание:

ВВЕДЕНИЕ

Как показывает опыт стран с развитой рыночной экономикой, развитие малого предпринимательства приводит к созданию конкурентной среды на внутреннем рынке, установлению доступных цен, насыщению рынка товарами и услугами, повышению качества товаров и услуг, занятости населения, экономическому росту и увеличению налоговых поступлений. Налоги, в свою очередь, выступают в качестве одного из основных источников формирования государственного бюджета с целью реализации функций государства.

Российское государство провозгласило поддержку малого предпринимательства в качестве одного из приоритетных направлений своей экономической политики. Одним из видов поддержки малого и среднего предпринимательства является упрощенная система налогообложения. Данный специальный налоговый режим сначала был направлен на поддержку субъектов малого предпринимательства и введен Федеральным законом Российской Федерации, вступившим в силу с начала 1996 года. Введение в действие с 1 января 2003 года главы 26.2 Налогового кодекса Российской Федерации «Упрощенная система налогообложения», которая сочетает некоторые элементы предыдущей версии упрощенной системы налогообложения и накопленный опыт за время ее применения, увеличило круг налогоплательщиков, применяющих упрощенную систему налогообложения.

Кроме стимулирования развития частного предпринимательства данные меры приняты с целью вывода доходов малых предприятий и индивидуальных предпринимателей из теневого в легальный бизнес.

Упрощенная система налогообложения существует как альтернатива традиционному режиму налогообложения. Применение упрощенной системы налогообложения предусматривает замену уплаты организациями и индивидуальными предпринимателями ряда налогов, установленных законодательством Российской Федерации о налогах и сборах, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за отчетный (налоговый) период. Так же применение данного налогового режима позволяет облегчить и упростить ведение бухгалтерского учета и налогового учета и сократить объем отчетности.

Актуальность темы работы заключается в том, что сегодня каждый субъект малого предпринимательства сталкивается с необходимостью платить налоги, что при неграмотном подходе оборачивается лишними затратами и проблемами с законом. Если организация (индивидуальный предприниматель) желает сделать доходы максимальными, а налоги минимальными, то упрощенная система налогообложения может оказаться для нее выгодной.

Целью работы стало подробное рассмотрение вопросов налогового учета на предприятии.

Для достижения поставленной цели необходимо решение следующих задач:

- проанализировать основные элементы налогового учета при упрощенной системы налогообложения;

- раскрыть методику исчисления и порядок уплаты единого налога при упрощенной системе налогообложения;

- представиь общую характеристику деятельности предприятия;

- рассмотреть рорядок ведения налогового учета при упрощенной системе налогообложения;

- провести анализ применения различных режимов налогообложения .

Объект исследования –ООО «Комфорт».

Предмет исследования – налоговый учет на предприятии.

Практическая значимость работы состоит в возможности использования упрощенной системы налогообложения субъектами малого предпринимательства с целью более предпочтительного способа налогообложения, поскольку неверный выбор хозяйствующим субъектом налогового режима может обернуться для него большими финансовыми убытками.

Работа состоит из введения, трех глав, заключения, списка использованных источников.

В процессе исследования в работе использовались законодательные и другие нормативные акты, изучена общая и специальная литература, методические рекомендации Федеральной налоговой службы, статистические данные, примеры практического применения.

1. Теоретические основы использования и применения функций налогового учета

1.1. Основные элементы налогового учета при упрощенной системы налогообложения

Элементы налогообложения аккумулируют всю информацию о налоге. Они являются важными составляющими для любого налога, поскольку налог считается установленным только в случае, когда определены элементы налогообложения и налогоплательщики.

Налогоплательщиками признаются индивидуальные предприниматели и организации, перешедшие на упрощенную систему налогообложения и применяющие ее [14, с. 37].

Организация имеет право перейти на упрощенную систему налогообложения, если за 9 месяцев предшествующего года доходы не превысили 45 млн. руб. без НДС, увеличенных на коэффициент-дефлятор.

Величина предельного размера доходов организации, ограничивающая право перехода организации на упрощенную систему налогообложения, подлежит индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год.

Коэффициент-дефлятор, учитывающий инфляционные процессы, устанавливается Приказом Минэкономразвития России, либо Федеральным законом и подлежит официальному опубликованию.

На 2013 год данный коэффициент был равен единице, то есть пороговые значения предельного размера доходов были равны 45 млн. руб. за 9 месяцев и 60 млн. руб. за налоговый период.

На 2014 год Приказом Минэкономразвития России от 7 ноября 2013 г. № 652 был установлен коэффициент-дефлятор в размере 1,067.

В 2016 году коэффициент-дефлятор был равен 1,147.

На 2016 год размер коэффициента - 1,329.

В частности, если организация собирается перейти на упрощенную систему налогообложения с 2017 года, то доходы за первые 9 месяцев 2016 года не должны превышать отметки в 59,805 млн. руб.

Если организация уже применяет упрощенную систему налогообложения, то доходы за каждый год (включая полученные авансы) должны быть не более 60 млн. руб., увеличенные на коэффициент-дефлятор. Для 2014 года (коэффициент 1,067) – 64,02 млн. руб. Для 2016 года, исходя из коэффициента 1,147, доход равен 68,82 млн. руб. А в 2016 году доходы не должны превышать 79,74 млн. руб.

Основные элементы упрощенной системы налогообложения приведены в таблице 1[12, с. 90].

Таблица 1

Основные элементы упрощенной системы налогообложения

|

Элементы налогообложения |

Основание |

|

Объекты налогообложения |

Статья 346.14 НК РФ |

|

Налоговая база |

Статья 346.18 НК РФ |

|

Порядок определения доходов |

Статья 346.16 НК РФ |

|

Порядок определения расходов |

Статья 346.16 НК РФ |

|

Минимальный налог при убытках за год |

Пункт 6 статьи 346.18 НК РФ |

|

Налоговые ставки |

Статья 346.20 НК РФ |

|

Налоговый период |

Статья 346.19 НК РФ |

|

Отчетный период |

Статья 346.19 НК РФ |

|

Налоговый учет |

Статья 346.24 НК РФ |

Объектом налогообложения могут быть:

«Доходы»;

«Доходы, уменьшенные на величину расходов».

Объект налогообложения выбирается самим налогоплательщиком. Исключением являются налогоплательщики - участники договора о совместной деятельности или договора доверительного управления имуществом – они принудительно применяют в качестве объекта налогообложения «Доходы, уменьшенные на величину. расходов».

Объект налогообложения может изменяться налогоплательщиком ежегодно, при этом необходимо подать уведомление в налоговый орган не позднее 31 декабря года, предшествующего году, в котором налогоплательщик желает изменить объект налогообложения. В течение налогового периода налогоплательщик не имеет право менять объект налогообложения.

Налоговая база.

В случае, когда выбран объект налогообложения «Доходы», налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. Если объектом налогообложения являются «Доходы, уменьшенные на величину расходов», налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Организации и индивидуальные предприниматели, которые в качестве объекта налогообложения принимают «Доходы, уменьшенные на величину расходов», могут уменьшить налоговую базу по итогам года на сумму убытка (целиком или частично на будущие налоговые периоды в течение 10 лет), полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения «Доходы, уменьшенные на величину расходов» [15, с. 15].

Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на иные режимы налогообложения.

При определении объекта налогообложения учитываются два вида доходов:

а) доходы от реализации товаров (работ, услуг) и имущественных прав (за минусом предъявленных покупателю налогов);

б) внереализационные доходы.

В доходы не включают поступления, перечисленные в статье 251 Налогового кодекса Российской Федерации.

Доходы от реализации (статья 249 Налогового кодекса Российской Федерации) определяются как выручка от реализации:

- ранее купленных товаров (работ, услуг);

- товаров (работ, услуг) собственного производства;

- прав на имущество [10, с. 89].

Внереализационные доходы – это доходы, не связанные с производством и реализацией основной продукции. К ним относятся доходы, полученные:

- от сдачи имущества в аренду;

- при безвозмездном получении имущества;

- от долевого участия в других организациях;

- в виде излишков, выявленных при инвентаризации;

- от передачи в пользование прав на интеллектуальную собственность;

- в виде процентов по договорам займа, кредита, банковского вклада;

- в виде штрафов, пеней от контрагентов за нарушение условий договора;

- в виде стоимости полученных материалов или иного имущества при демонтаже или разборке, при ликвидации выводимых из эксплуатации основных средств;

- как доходы прошлых лет;

- при списании в связи с истечением срока исковой давности кредиторской задолженности;

- как курсовые разницы.

Полный перечень внереализационных доходов прописан в статье 250 Налогового кодекса Российской Федерации.

В случае посреднической деятельности доходом будет комиссионное или другое вознаграждение (письмо Минфина от 04 сентября 2013 г. № 03-11- 06/2/36404).

Доходы определяются на основании документов налогового учета, первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы [11, с. 15].

Согласно статьи 346.17 Налогового кодекса Российской Федерации для упрощенной системы налогообложения учет доходов производят по кассовому методу, то есть учитывается фактическое поступление денег в кассу или на расчетный счет.

Расходами считают все траты фирмы, отвечающие требованиям статьи Налогового кодекса Российской Федерации. Они должны быть направлены на приобретение дохода, быть привязаны к направлениям деятельности организации, документально подтверждены, оплачены, товары (работы, услуги) оприходованы.

Расходы, на которые налогоплательщик уменьшает доходы при расчете единого налога:

- приобретение основных средств, а также на реконструкцию, модернизацию и техническое перевооружение основных средств;

- ремонт основных средств (в том числе арендованных);

- приобретение или создание самим налогоплательщиком нематериальных активов;

- арендные, лизинговые платежи за арендуемое имущество;

- покупка материалов;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности;

- расходы на оплату страховых взносов;

- суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам);

- проценты за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- расходы на обеспечение пожарной безопасности, по охране имущества;

- расходы на содержание служебного транспорта;

- расходы на командировки;

- расходы на нотариальные услуги;

- оплата бухгалтерских, аудиторских и юридических услуг;

- расходы на канцтовары;

- расходы на оплату услуг связи;

- расходы на приобретение права на использование программ для электронных вычислительных машин (также расходы на их обновление);

- расходы на рекламу;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации;

- расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

- судебные расходы и арбитражные сборы;

- расходы на обслуживание контрольно-кассовой техники. Минимальный налог при убытках за год [13, с. 25].

Минимальный налог может возникнуть только по итогам года, по итогам отчетных периодов минимальный налог не считают и, соответственно, не уплачивают.

Уплачивать минимальный налог обязаны налогоплательщики, применяющие объект налогообложения «Доходы, уменьшенные на величину расходов» в случае, когда за налоговый период сумма налога, рассчитанная общим порядком, меньше, чем сумма минимального налога, равного 1% от доходов. При этом продолжительность налогового периода сокращается, если до окончания календарного года организация была ликвидирована, либо утратила право на применение упрощенной системы налогообложения.

Также минимальный налог необходимо перечислить в бюджет, если по итогам налогового периода расходы организации превысили доходы, то есть организацией на налоговый период был получен убыток.

Налогоплательщик может при исчислении налоговой базы в следующие налоговые периоды включить в расходы сумму разницы между уплаченным минимальным налогом и суммой налога, исчисленной в общем порядке.

Налоговая ставка зависит от выбора объекта налогообложения.

При объекте налогообложения «Доходы, уменьшенные на величину расходов» ставка равна 15%. Во многих регионах Российской Федерации введены пониженные ставки налога вплоть до 5% в зависимости от категорий налогоплательщиков. Например, в Москве среди льготных видов деятельности есть обрабатывающие производства, управление эксплуатацией жилого и нежилого фонда, научные исследования и разработки и прочие.

Законами субъектов Российской Федерации могут быть установлены ограничения на применение налоговой ставки в размере 0%, в виде ограничения предельного размера доходов от реализации и ограничения средней численности работников.

Налоговый период упрощенной системы налогообложения составляет 1 календарный год. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Согласно статье 346.19 Налогового кодекса Российской Федерации – первый квартал, полугодие и девять месяцев календарного года.

1.2. Методика исчисления и порядок уплаты единого налога при упрощенной системе налогообложения

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, обязаны для целей исчисления налоговой базы по налогу вести учет доходов и расходов в книге учета доходов и расходов. Форма и порядок заполнения книги учета доходов и расходов утверждаются Министерством финансов Российской Федерации. Книга учета доходов и расходов является единственным и основным регистром налогового учета при упрощенной системе налогообложения, способ ведения книги закрепляется в учетной. политике в целях налогообложения [17, с. 47].

Вести книгу учета доходов и расходов можно в электронном виде или на бумажных носителях. При ведении книги в электронном виде ее нужно в конце года распечатать, прошнуровать, пронумеровать, отдать на подпись руководителю организации и поставить печать. В книге учета доходов и расходов отражаются получаемые доходы и совершенные расходы (которые формируют налоговую базу) в хронологическом порядке, путем внесения записей из первичных документов, отражающих хозяйственные операции, которые совершаются в течение календарного года. По истечении календарного года заводится новая книга учета доходов и расходов.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговая база определяется нарастающим итогом, то есть с начала года до последнего дня отчетного (налогового) периода.

Налог исчисляется и уплачивается по окончании каждого отчетного периода, не позднее 25 числа следующего за истекшим отчетным периодом месяца, как авансовые платежи соответствующих отчетных периодов. Ранее исчисленные суммы авансовых платежей засчитываются при определении суммы авансового платежа за следующий отчетный период и суммы налога за налоговый период.

По итогу календарного года определяется окончательная сумма единого налога по упрощенной системе налогообложения, которую следует доплатить в бюджет. Организациями налог должен быть уплачен до 31 марта, а индивидуальными предпринимателями – до 30 апреля года, следующего за истекшим налоговым периодом [16, с. 123].

Расчет налога при применении объекта налогообложения «Доходы».

Сумма налога вычисляется по простой формуле:

Налог = Доходы за отчетный (налоговый) период х Налоговая ставка 6% Для вычисления конечной суммы налога, необходимой для уплаты, важно помнить о двух условиях:

Во-первых, для уплаты налога необходимо вычесть уже уплаченные ранее суммы налога за отчетные периоды текущего года (например, для уплаты налога за первые 6 месяцев года нужно вычесть из исчисленного налога за период сумму уплаченного налога за первый квартал).

Во-вторых, налог можно уменьшить на суммы:

а) начисленных и уплаченных в данном отчетном (налоговом) периоде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

б) расходов по выплате работникам пособий по временной нетрудоспособности и взносов по договорам добровольного личного страхования (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и не возмещаются Фондом социального страхования.

Взносы должны быть именно того периода, за который они начислены и уплачены (то есть если взносы за декабрь 2016 года уплатили в январе 2016 года, то они все равно будут уменьшать налог 2016 года, а налог 2016 года на них уменьшать нельзя) [5, с. 25].

При этом организации могут уменьшить сумму налога не более чем на 50%.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога на уплаченные за себя страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере и ограничение в 50% на них не распространяется.

Индивидуальные предприниматели, у которых есть наемные работники, уплачивают страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, как за физических лиц, так и за самих себя и вправе уменьшить единый налог, но не более чем на 50%.

Расчет налога при применении объекта налогообложения «Доходы, уменьшенные на величину расходов».

Для расчета налога при этом объекте налогообложения надо знать сумму полученных доходов и сумму понесенных расходов.

Сумма налога вычисляется по формуле:

Налог = (Доходы – Расходы) за отчетный (налоговый) период х Налоговая ставка 15%, при этом налоговая ставка может быть уменьшена вплоть до 5% в зависимости от региона и категории налогоплательщиков.

Если разница между доходами и расходами равна нулю или сумма расходов больше суммы доходов, то авансовые платежи по налогу не уплачивают. При расчете налога за налоговый период необходимо учитывать, что в случае если налог за год, исчисленный по ставке 15% (или меньшей, в соответствии с региональным законом) составляет сумму меньше, чем 1% от суммы полученных за год доходов, то уплачивается минимальный налог в размере 1% от полученных доходов за год.

Образовавшуюся переплату авансовых платежей по единому налогу можно либо учесть в счет будущих периодов (статья 78 Налогового кодекса Российской Федерации), либо зачесть в счет уплаты минимального налога (Письмо от 21.09.2007 №03-11-04/2/231), либо вернуть на расчетный счет (этот вариант возможен только в том случае, если у компании нет задолженностей перед налоговой по другим налогам (пени, штрафам). Если недоимки есть, то инспекция Федеральной налоговой службы самостоятельно зачтет переплату налога в счет долгов налогоплательщика перед бюджетом).

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации или по месту жительства индивидуального предпринимателя.

Авансовые платежи по налогу уплачиваются не позднее 25 числа следующего за истекшим отчетным периодом месяца.

По истечении налогового периода заполняется, подается декларация и уплачивается налог по итогам года: организациями – до 31 марта, индивидуальными предпринимателями – до 30 апреля следующего за истекшим налоговым периодом года [4, с. 14].

Если последний день срока уплаты налога выпадает на выходной или нерабочий праздничный день, то перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Форма декларации утверждена Приказом Минфина от 22.06.2009 №58н с изменениями внесенными приказом Минфина России от 20.04.2011 №48н.

Налогоплательщики, которые прекратили. предпринимательскую деятельность, обязаны предоставить налоговую декларацию не позднее 25 числа следующего месяца. Налогоплательщики, утратившие право применять упрощенную систему налогообложения, обязаны предоставить налоговую декларацию не позднее 25 числа месяца, следующего за кварталом, в котором он утратил право применять упрощенную систему налогообложения.

2. Налоговый учет на предприятии на примере ООО «Комфорт»

2.1. Общая характеристика деятельности предприятия

Общество с ограниченной ответственностью «Комфорт» (сокращенное наименование ООО «Комфорт») – это организация, занимающаяся предоставлением посреднических услуг при покупке, продаже недвижимого имущества, а также оказанием маркетинговых услуг. Компания является обществом и руководствуется в своей деятельности действующим законодательством Российской Федерации, Гражданским кодексом Российской Федерации, уставом и Федеральным законом от 08.02.1998 № 14-ФЗ (в редакции от 29.12.2016) «Об обществах с ограниченной ответственностью».

Основными видами деятельности предприятия, утвержденными уставом являются:

- предоставление посреднических услуг при покупке, продаже, аренде недвижимого имущества;

- подготовка к продаже собственного недвижимого имущества;

- управление недвижимым имуществом;

- деятельность в области архитектуры, инженерно-технического проектирования в промышленности и строительстве;

- деятельность агентов по операциям с недвижимым имуществом;

- деятельность по управлению холдинг – компаниями;

- рекламная деятельность.

2.2. Порядок ведения налогового учета при упрощенной системе налогообложения

Учет по начислению и уплаты налога, уплачиваемого в связи с применением УСН, в том числе ежеквартальных авансов по нему производится с использованием счета 68.12 «Налог при упрощенной системе налогообложения». Счет корреспондирует со счетом 51 «Расчетные счета» и счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения», по которому отражают суммы начисленного упрощенного налога.

Ситуация: По итогам III квартала ООО «Комфорт» начислен и уплачен авансовый платеж по налогу при УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов» в размере 167244 руб. По итогам 2016 года организация признала убытки. Минимальный налог равен 88876 руб., переплата по налогу за 2016 год составила 78368 руб.

Рассмотрим отражение операций в таблице 2.

Таблица 2

Отражение хозяйственных операций по налогу при упрощенной системе налогообложения

|

Дата |

Наименование операции |

Дебет |

Кредит |

Сумма, руб. |

|

30.09.16 |

Начислен платеж по налогу, уплачиваемому в связи с применением УСН за III квартал 2016 года |

99.01.1 |

68.12 |

167244 |

|

23.10.16 |

Уплачен налог при УСН |

68.12 |

51 |

167244 |

|

31.12.16 |

Отражена переплата по налогу, уплачиваемому в связи с применением УСН за 2016 год |

68.12 |

99.01.1 |

78368 |

С 1 января 2013 года организации, применяющие упрощенную систему налогообложения, обязаны вести бухгалтерский учет, а также составлять и сдавать бухгалтерскую отчетность на общих основаниях.

Субъектам малого предпринимательства дозволяется составлять бухгалтерскую отчетность в сокращенном объеме, однако, не стоит забывать, что бухгалтерская отчетность должна давать достоверное и полное представление о ее финансовом положении, финансовых результатах его деятельности и изменениях в его финансовом положении.

По сравнению с общим порядком упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса, отчета о финансовых результатах. Дополнительные формы отчетности: отчет об изменении капитала и отчет о движении денежных средств составляются и сдаются в тех случаях, когда без них невозможно объективно оценить финансовое состояние организации.

ООО «Комфорт» формирует и сдает годовую бухгалтерскую отчетность в электронном виде в налоговую инспекцию по месту своего учета и в территориальный орган статистики, в сроки, установленные Налоговым кодексом Российской Федерации - не позднее трех месяцев после окончания отчетного года.

До сдачи готовой бухгалтерской отчетности на организации проверяется учетная политика на предмет соответствия способа ведения бухгалтерского учета со способом, утвержденном в учетной политике, проверяется бухгалтерский учет на наличие ошибок, наличие первичных учетных документов.

Бухгалтер ООО «Комфорт» при составлении годовой отчетности за 2016 год использует составление упрощенных форм бухгалтерского баланса и отчета о финансовых результатах.

ООО «Комфорт» является плательщиком единого налога, взимаемого в связи с применением упрощенной системы налогообложения вплоть до утраты права на применение упрощенной системы налогообложения либо до добровольного отказа от ее применения в соответствии с положениями главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации.

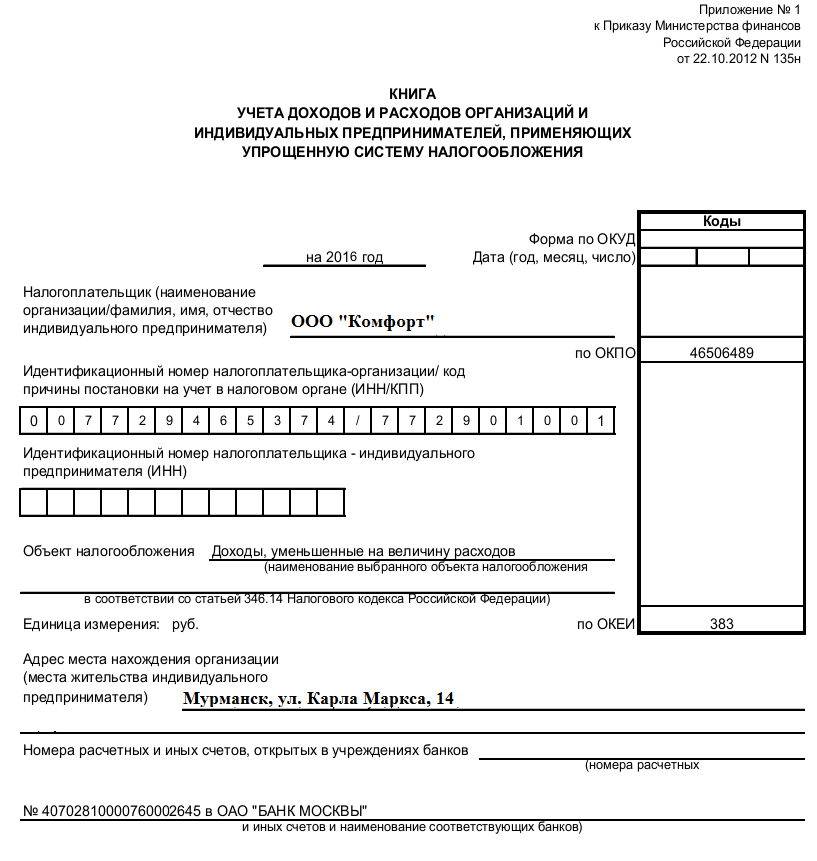

Ведение налогового учета осуществляется силами штатного бухгалтера в одном лице. Налоговый учет доходов и расходов ведется в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма которой утверждена Приказом Минфина России от 22 октября 2012г. №135н.

Книга учета доходов и расходов ведется налогоплательщиком на компьютере в электронном виде, с использованием программы «1С: Бухгалтерия 8, редакция 3.0».

В соответствии с нормами пункта 1 статьи 346.14 Налогового кодекса Российской Федерации объектом налогообложения организации признаются доходы, уменьшенные на величину расходов. Смена объекта налогообложения возможна только с начала очередного налогового периода. При смене объекта налогообложения налогоплательщик обязан уведомить об этом свой налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения.

Налогооблагаемые доходы подразделяются на две категории:

- доходы от реализации, в составе которых учитывается выручка от оказания услуг;

- внереализационные доходы, перечисленные в статье 250 Налогового кодекса Российской Федерации.

При получении доходов, которые не могут быть однозначно отнесены к тем или иным доходам, данные доходы учитываются в составе доходов от реализации услуг.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод). Документальным подтверждением доходов выступают первичные документы бухгалтерского учета).

Под налогооблагаемыми расходами организации понимаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они связаны с получением дохода. В составе налогооблагаемых расходов организация признает страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации.

Тарифы страховых взносов: в ПФР – 22%, в ФСС – 2,9%, в ФФОМС – 5,1%, взносы на страхование от несчастных случаев и профзаболеваний – 0,2%.

На основании пунктов 6, 7 статьи 346.18 Налогового кодекса Российской Федерации организация учитывает разницу между суммой уплаченного минимального платежа и суммой единого налога в расходах организации и вправе уменьшать налоговую базу на суммы убытков прошлых лет.

Организация не имеет основных средств - объектов недвижимости, налог по которым уплачивается с их кадастровой стоимости.

В соответствии со статьей 346.24 Налогового кодекса Российской Федерации, организации, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет. Ведение налогового учета производится в книге учета доходов и расходов (КУДИР), форма которой утверждена Приказом Минфина Российской Федерации от 22 октября 2012 г. №135н. КУДИР является единственным и основным регистром налогового учета при УСН, способ ведения книги закрепляется в учетной политике в целях налогообложения. Вести книгу учета доходов и расходов можно в электронном виде или на бумажных носителях. При ведении книги в электронном виде ее нужно в конце года распечатать, прошнуровать, пронумеровать, отдать на подпись руководителю организации и поставить печать. В книге учета доходов и расходов отражаются получаемые доходы и совершенные расходы (которые формируют налоговую базу) в хронологическом порядке, путем внесения записей из первичных документов, отражающих хозяйственные операции, которые совершаются в течение календарного года. По истечении календарного года заводится новая книга учета доходов и расходов.

Книга структурирована таким образом, что позволяет исчислять налоговую базу текущего налогового периода, применять вычеты в сумме уплаченных страховых взносов и осуществлять перенос убытка по итогам прошлых налоговых периодов.

КУДИР состоит из четырех разделов:

- в первом разделе показывают все доходы и расходы, которые формируют налоговую базу;

- во втором разделе отражаются расходы на приобретение и создание основных средств и нематериальных активов;

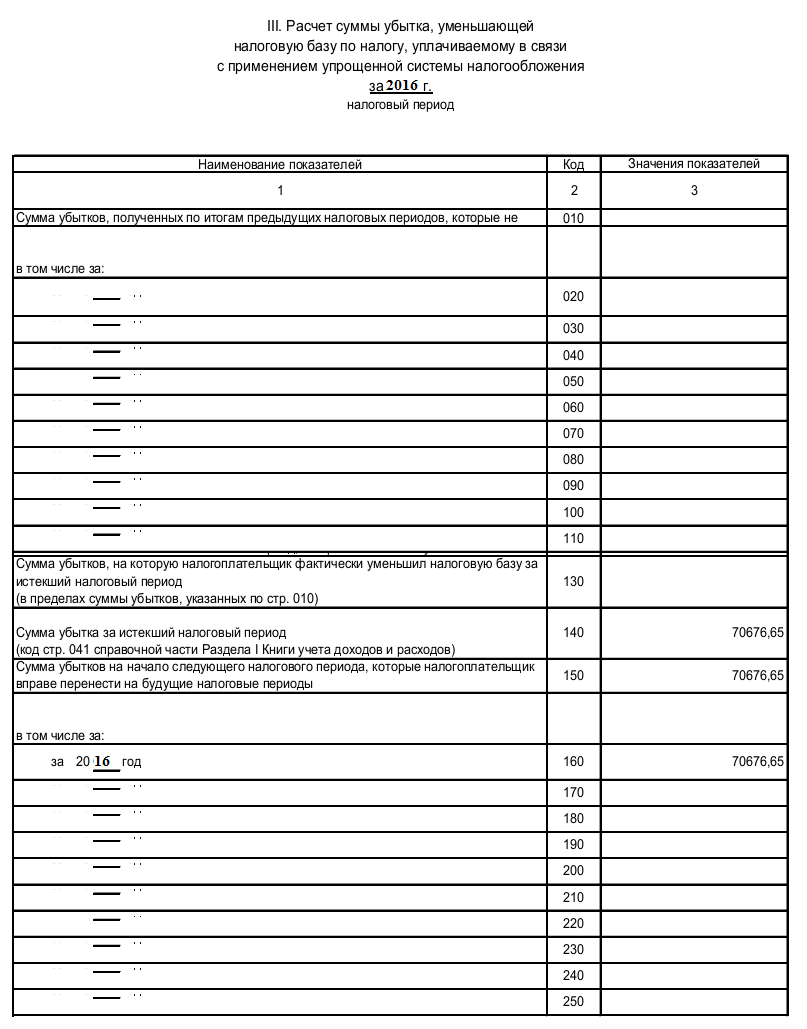

- в третьем разделе указываются убытки прошлых налоговых периодов, этот раздел заполняется в случаях, когда по итогам налогового периода признали убытки или если налоговая база за отчетный год уменьшается на убытки прошлых лет.

- четвертый раздел заполняется налогоплательщиками с объектом налогообложения «Доходы»: в этом разделе указывают суммы страховых взносов, пособий по болезни и платежи по договорам добровольного личного страхования.

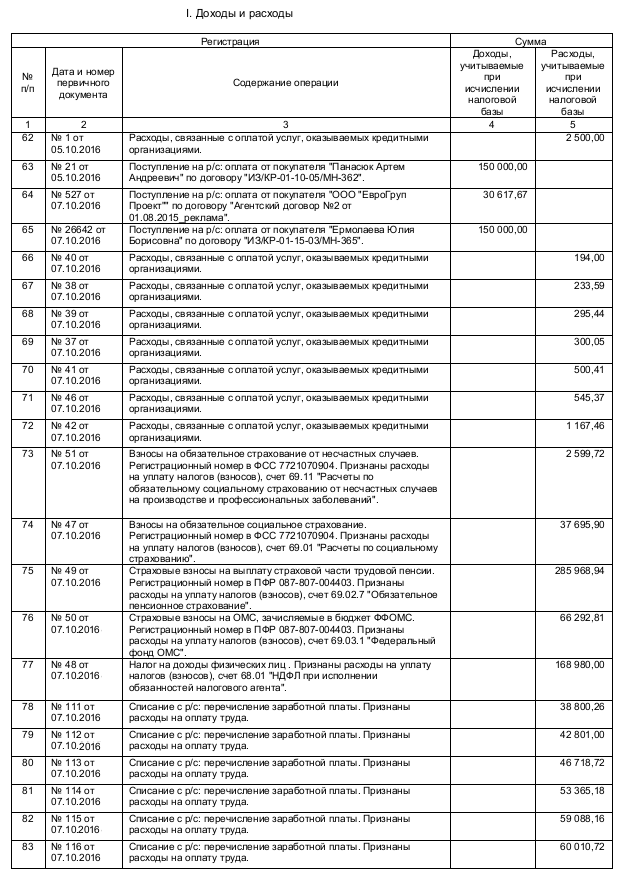

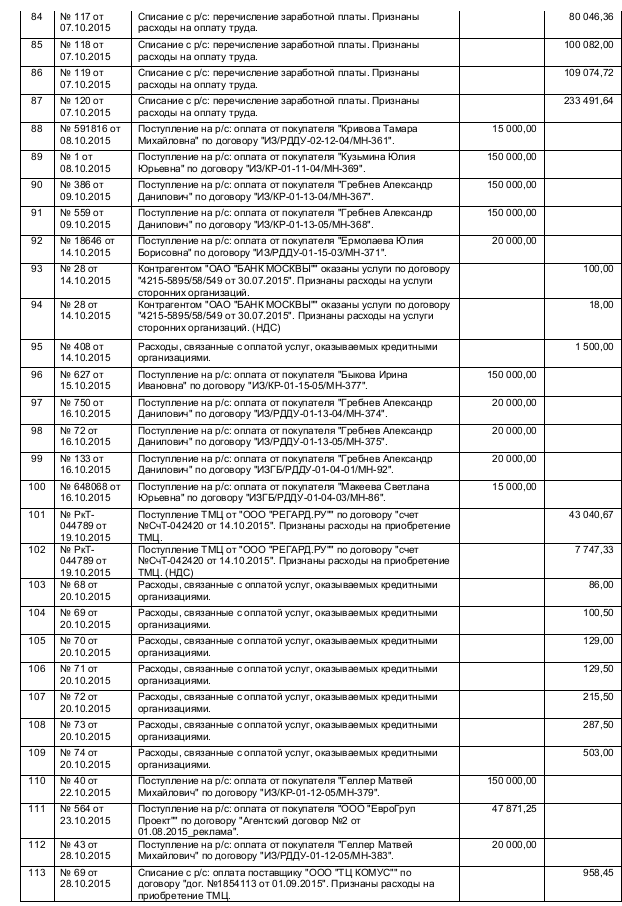

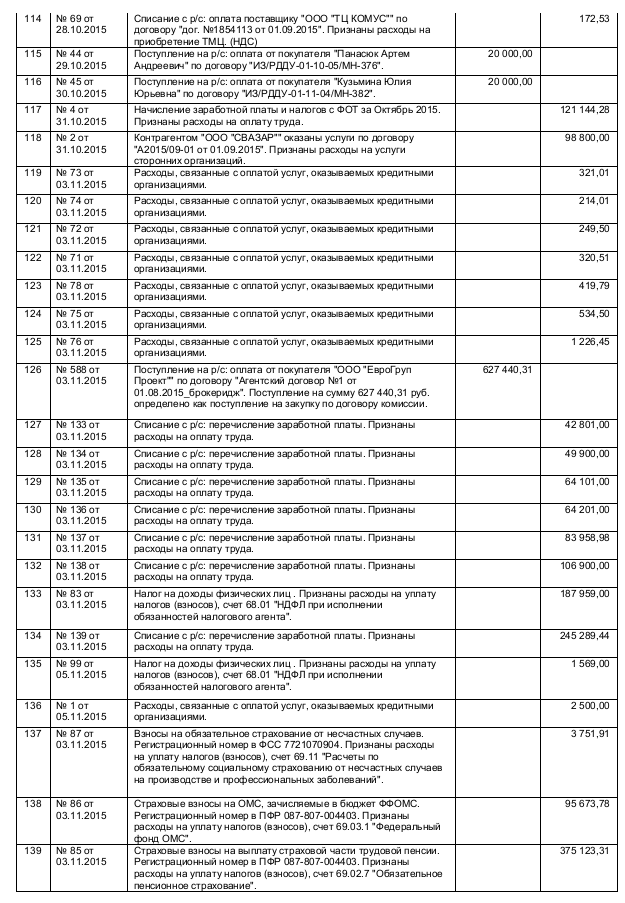

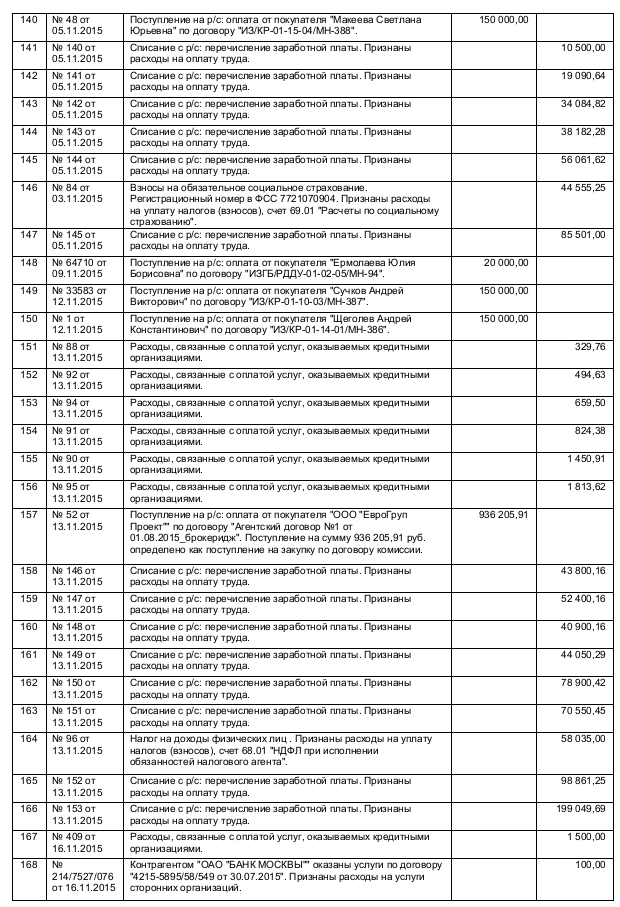

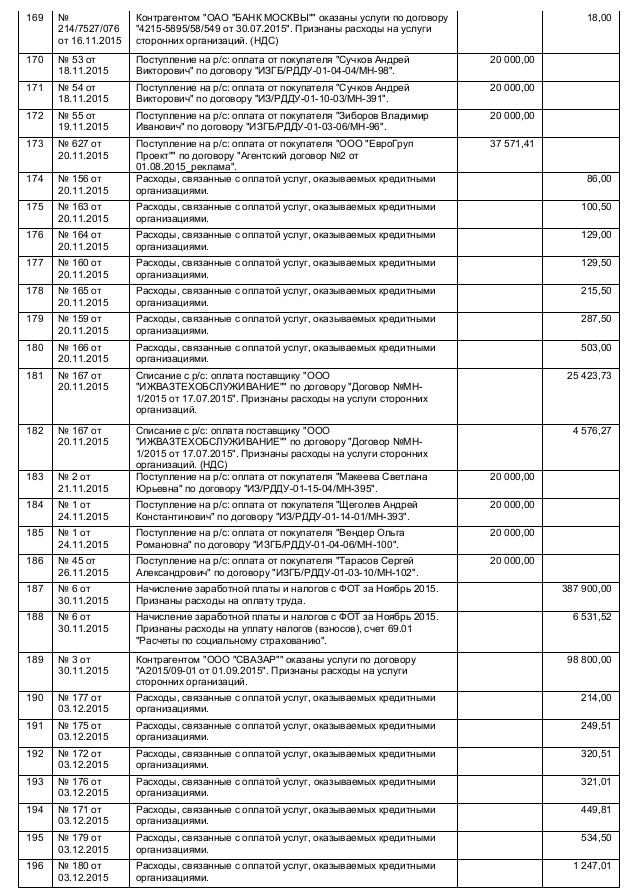

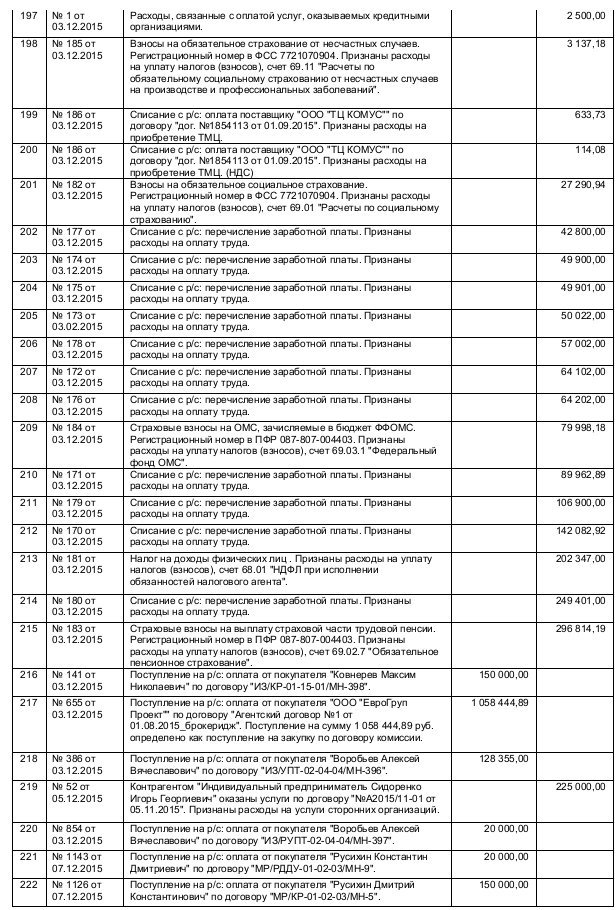

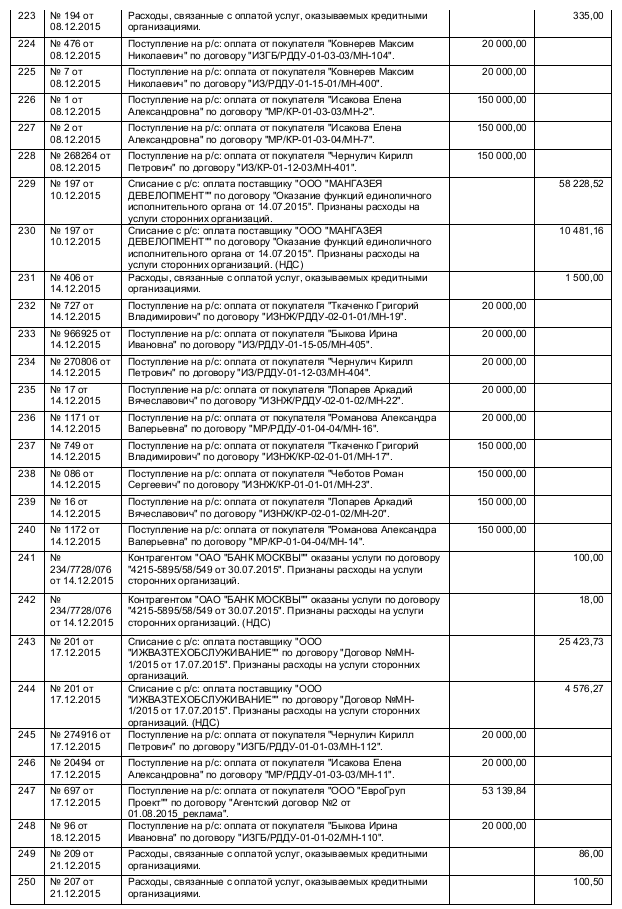

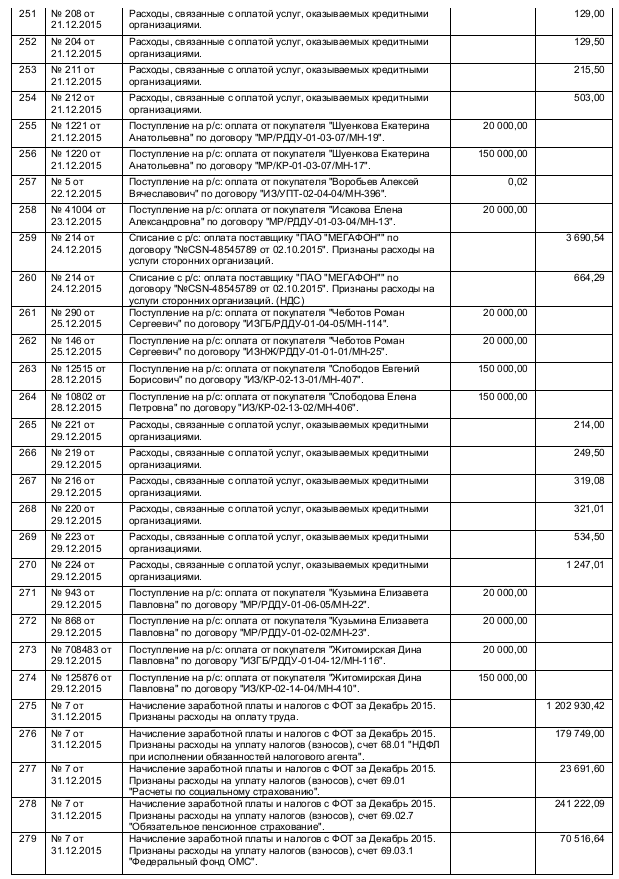

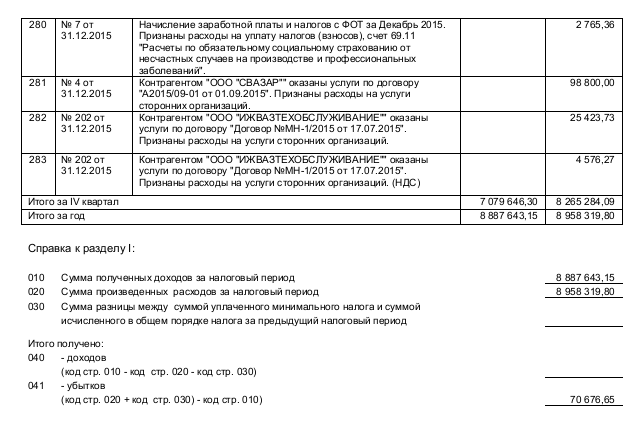

Книга учета доходов и расходов ООО «Комфорт» приведена в Приложении 1.

Налоговая отчетность организации на упрощенной системе налогообложения сокращена, а именно: декларации по УСН не сдаются по итогам отчетных периодов (декларация подается только раз в год по окончании календарного года), а Книгу учета доходов и расходов не обязательно заверять в ИФНС и ее предоставление необходимо только по требованию налогового органа.

К налоговой отчетности организации, применяющей упрощенную систему налогообложения, относится:

- декларация по налогу на УСН (подается в ИФНС один раз в год не позднее 31 марта следующего за отчетным года);

- книга учета доходов и расходов (по требованию ИФНС);

- бухгалтерский баланс (раз в год, не позднее 31 марта следующего за отчетным года);

- отчет о финансовых результатах (раз в год, не позднее 31 марта следующего за отчетным года);

- приложения к бухгалтерской отчетности (не позднее 31 марта следующего за отчетным года; субъекты малого предпринимательства формируют и подают приложения только в случаях, когда без них невозможно объективно оценить финансовое состояние организации);

- сведения о доходах сотрудников по форме 2 – НДФЛ (раз в год, не позднее 1 апреля следующего за отчетным года);

- сведения о среднесписочной численности (раз в год, не позднее 20 января следующего за отчетным года);

- отчет по форме РСВ-1 ПФР (ежеквартально, в электронной форме, не позднее 20 числа второго месяца, следующего за отчетным кварталом);

- данные персонифицированного учета (подаются в составе РСВ-1);

- отчет по форме 4-ФСС (подается ежеквартально, в электронной форме, не позднее 25 числа, следующего за отчетным кварталом).

Следует отметить, что в случае, если последний день срока подачи отчетности приходится на выходной, либо праздничный день, то срок подачи продляется до ближайшего рабочего дня.

Заполнение декларации по налогу на УСН.

Значения показателей указываются в полных рублях.

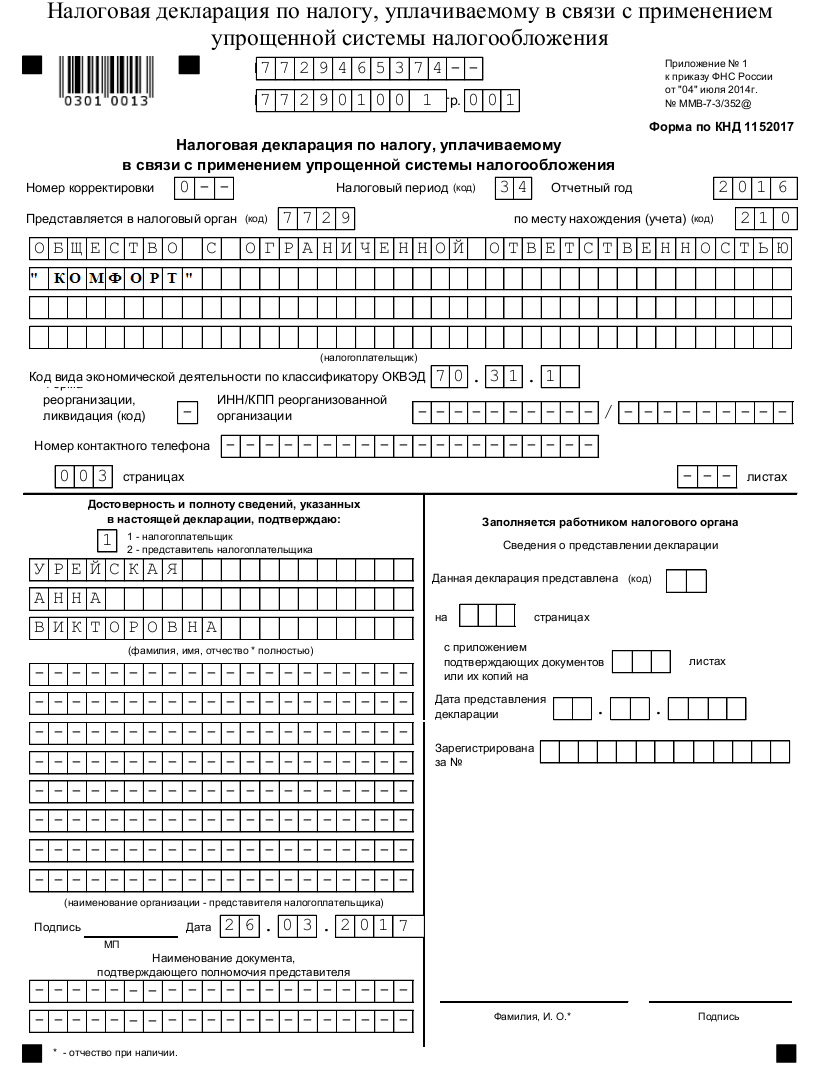

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (Приложение 2) состоит из разделов:

Раздел 1 «Сумма налога, уплачиваемого в связи с применением УСН, и минимального налога, подлежащая уплате в бюджет»;

Раздел 2 «Расчет налога, уплачиваемого в связи с применением УСН, и минимального налога».

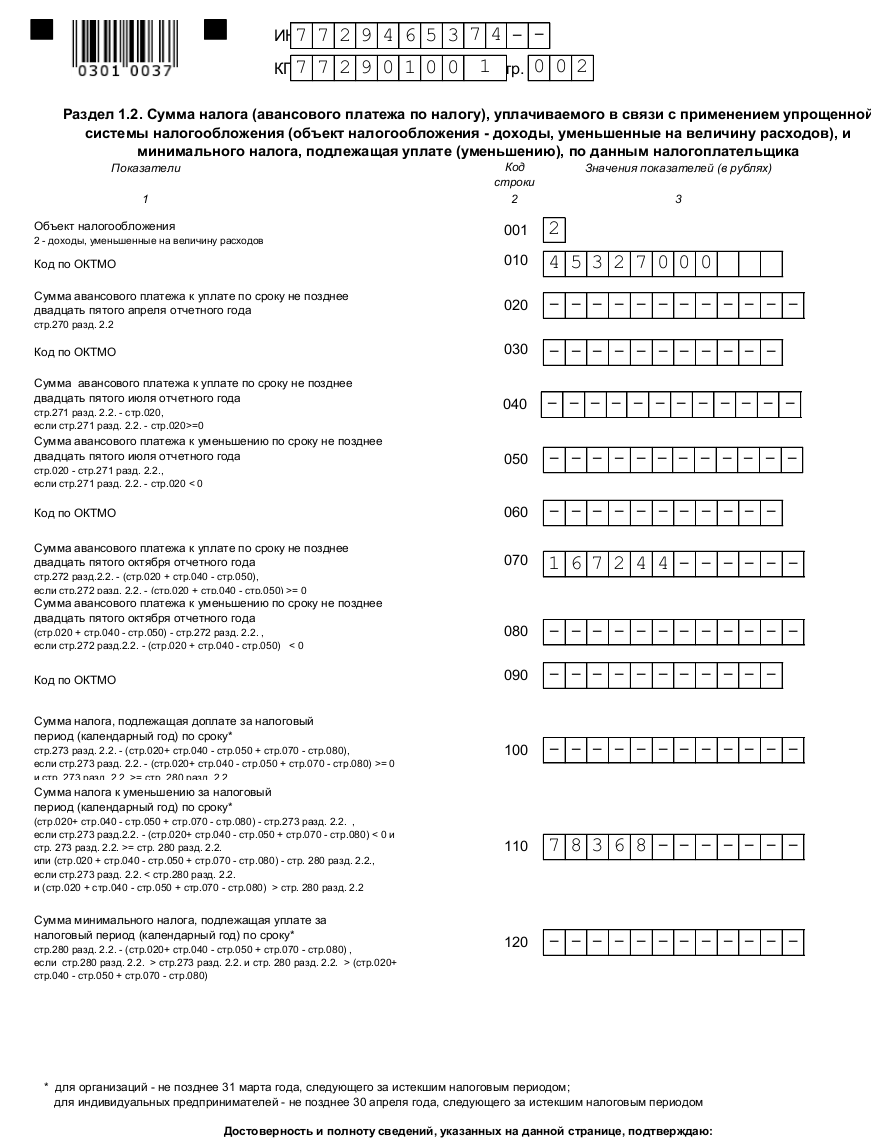

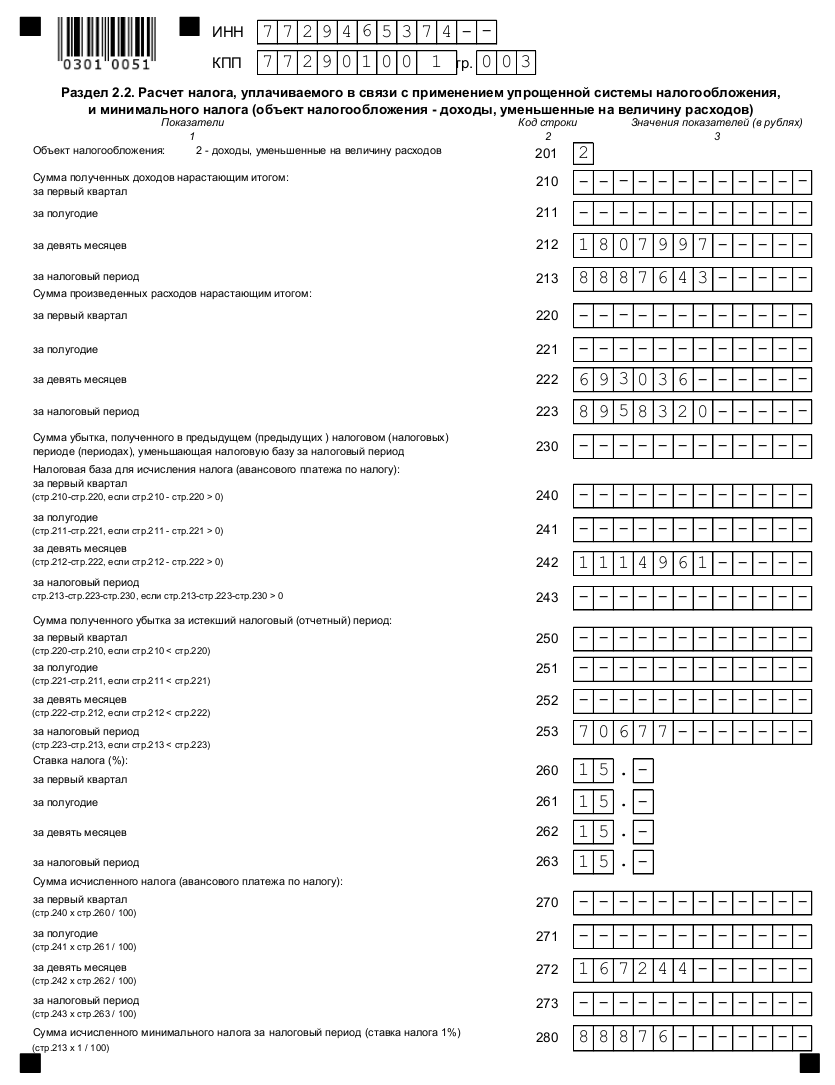

В Разделе 1 указываются: объект налогообложения, код по ОКТМО, исчисленные суммы авансовых платежей. Поскольку ООО «Комфорт» ведет деятельность с III квартала, по строке 070 «Сумма авансового платежа к уплате по сроку не позднее 25 октября отчетного года» указана сумма уплачиваемого авансового платежа 167244 руб. В случае, если по итогам года необходимо заплатить минимальный налог, а сумма уплаченных авансовых платежей больше суммы минимального налога – необходимо в строке 110 «Сумма налога к уменьшению за налоговый период» указать разницу переплаты по налогу (отразили 78368 руб.). В Разделе 2 указываются: ставка налога (15%), суммы полученных доходов нарастающим итогом (указываем сумму за 9 месяцев – 1807997 руб. и за налоговый период – 8887643 руб.), суммы произведенных расходов нарастающим итогом (за 9 месяцев – 693036 руб., за налоговый период – 8958320 руб.). Если в предыдущих налоговых периодах получен убыток, то надо сделать соответствующую запись в строке 230 (эта строка заполняется только организациями, применяющими объект налогообложения.

По коду строки 240 налогоплательщиком указывается налоговая база для исчисления налога за налоговый период. Поскольку исследуемое предприятие по итогу налогового периода признала убытки, налоговой базы для исчисления единого налога не установлено. По строкам 240 - 243 указываются показатели налоговой базы для исчисления налога (авансового платежа по налогу). В нашем случае в строке 242 «Налоговая база для исчисления авансового платежа за 9 месяцев» указали 1114961 руб. По строке 253 «Сумма полученного убытка за налоговый период» отражена сумма 70677 руб., определяемая как разность строк 223 «Сумма расходов за налоговый период» и 213 «Сумма доходов за налоговый период». Внизу второго раздела по строкам 270 – 273 раскрывается информация о суммах исчисленного налога (авансового платежа по налогу) – указываем по строке 272 авансовый платеж за 9 месяцев в сумме 167244 руб. Строка 280 «Сумма исчисленного минимального налога за налоговый период», рассчитанного как 1% от суммы полученных доходов за отчетный период – 88876 руб.

3. Анализ применения различных режимов налогообложения

3.1. Преимущества применения упрощенной системы налогообложения

Достаточно большую долю в обязательствах компании занимают налоги и сборы. Сумма уплачиваемых в бюджет налогов зависит от выбранного режима налогообложения. Выбор режима налогообложения в первую очередь определяется законодательством. Но государственная политика в области налогового регулирования предусматривает возможность применения различных вариантов налогообложения для малого и среднего предпринимательства, то есть практически всегда есть возможность выбрать наиболее выгодную систему налогообложения и минимизировать налоговую нагрузку.

Помимо общего налогового режима, который может применять любой налогоплательщик вне зависимости от вида деятельности организации, количества работников и от сумм полученных доходов, существуют также и специальные налоговые режимы, применять которые имеют право определенные категории юридических лиц и индивидуальных предпринимателей:

Упрощенная система налогообложения (УСН);

Единый сельскохозяйственный налог (ЕСХН);

Единый налог на вмененный доход (ЕНВД);

Патентная система налогообложения.

Право выбора ЕСХН и ЕНВД ограничено законодательно, так как больше применимы к специфическим видам деятельности организаций (виды деятельности ООО «Комфорт» не подходят для применения данных налоговых режимов). Организации не могут работать на патентной системе налогообложения, соответственно, и этот вариант не подходит.

ООО «Комфорт» вправе применять общий режим налогообложения или упрощенную систему налогообложения с объектами налогообложения «доходы» либо «доходы, уменьшенные на величину расходов».

Предприятия, применяющие общий режим налогообложения уплачивают следующие виды налогов и сборов:

Налог на добавленную стоимость - взимается по налоговым ставкам в зависимости от объекта налогообложения 18%, 10%, 0%;

Налог на прибыль - основная ставка 20%; Налог на имущество - ставка 2,2%.

Предприятия, применяющие упрощенную систему налогообложения, уплачивают единый налог по ставкам: 6% (налоговая база «Доходы») и 15% (налоговая база «Доходы, уменьшенные на величину расходов»). Ставки могут быть уменьшены региональными властями в зависимости от региона и категории налогоплательщиков.

При применении упрощенной системы налогообложения единый налог заменяет три налога: налог на прибыль, налог на имущество, налог на добавленную стоимость. Исключением является налог на добавленную стоимость, подлежащий уплате при ввозе товаров на таможенную территорию Российской Федерации.

В работе анализ вариантов налогообложения проводится с целью определения наиболее эффективного варианта с точки зрения экономичности, продуктивности и результативности.

Итак, посчитаем налоговую нагрузку при применении различных систем налогообложения за III квартал и за налоговый период, учитывая максимально возможное уменьшение налогового бремени. Полученные данные за налоговый период представлены после расчетов в табличной форме.

3.2. Расчет налоговой нагрузки

Расчет налоговой нагрузки при применении упрощенной системы налогообложения с объектом налогообложения «Доходы»

Исходные данные:

Сумма полученных доходов нарастающим итогом, руб.:

- за 9 месяцев - 1807997;

за налоговый период - 8887643.

Сумма страховых взносов нарастающим итогом, руб.:

- за 9 месяцев - 29883,27;

за налоговый период - 1663629,32.

Авансовый платеж (расчетный) по УСН «Доходы» за 9 месяцев = Сумма полученных доходов за 9 месяцев х Налоговая ставка 6% = 1807997 х 0,06 = 108479,82 руб.

Рассчитанный авансовый платеж разрешается уменьшить на сумму уплаченных страховых взносов, но не более чем на 50%.

Максимальный размер уменьшения авансового платежа за 9 месяцев = Авансовый платеж за 9 месяцев х 50% = 108479,82 х 0,5 = 54239,91 руб.

29883,27 < 54239,91 – величина уплаченных страховых взносов не превышает максимального размера уменьшения авансового платежа, отсюда следует, что авансовый платеж можно уменьшить на сумму уплаченных за 9 месяцев страховых взносов.

Авансовый платеж к уплате в бюджет за 9 месяцев = 108479,82 – 29883,27 = 78596,55 руб.

Налог (расчетный) по УСН «Доходы» за налоговый период = Сумма полученных доходов за налоговый период х Налоговая ставка 6% = 8887643 х 0,06 = 533258,58 руб.

Максимально допустимое уменьшение налога за налоговый период = 533258,58 х 0,5 = 266629,29 руб.

1663629,32 > 266629,29, соответственно, платеж по единому налогу можно уменьшить только на сумму 266629,29 руб.

Сумма единого налога к доплате за налоговый период = 533258,58 – 266629,29 – 78596,55 = 188032,74 руб.

Итого сумма перечисления в бюджет = 78596,55 + 188032,74 = 266629,29 руб.

Расчет налоговой нагрузки при применении упрощенной системы налогообложения с объектом налогообложения «Доходы, уменьшенные на величину расходов»

Исходные данные:

Сумма полученных доходов нарастающим итогом, руб.:

- за 9 месяцев - 1807997;

за налоговый период - 8887643.

Сумма произведенных расходов нарастающим итогом, руб.:

за 9 месяцев – 693036;

за налоговый период – 8958320.

Авансовый платеж за 9 месяцев по налогу при объекте налогообложения

«Доходы, уменьшенные на величину расходов» = (Сумма доходов за 9 месяцев

– Сумма расходов за 9 месяцев) х Налоговая ставка 15% = (1807967 – 693036) х 0,15 = 167244 руб.

По итогам налогового периода получен убыток в размере 70677 руб. (8887643 – 8958320), организация обязана уплатить в бюджет сумму минимального налога.

Итого сумма перечисления в бюджет за налоговый период = Сумма исчисленного минимального налога за налоговый период = Доходы за налоговый период х Ставка налога 1% = (8887643) х 0,01 = 88876 руб.

Сумма налога к уменьшению за налоговый период = Переплата по авансовому платежу = 167244 – 88876 = 78368 руб. – сумма переплаты зачтена в счет авансовых платежей по единому налогу по УСН в следующем году.

Расчет налоговой нагрузки при применении общей системы налогообложения.

Вновь созданные организации уплачивают не ежемесячные, а квартальные авансовые платежи до момента, пока не закончился полный квартал с даты их государственной регистрации.

В соответствии с пунктом 1 статьи 273 Налогового кодекса Российской Федерации, компании на обычной системе налогообложения имеют право на определение даты получения дохода (осуществление расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 млн. руб. за каждый квартал. При этом если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), установленный Налоговым Кодексом, он обязан перейти на метод начисления с начала периода, в течение которого было допущено такое превышение. Необходимо внести изменения в налоговую политику организации и пересчитать налоги.

Выручка от реализации по данным КУДИР за III и IV кварталы составила 8887643,15 руб., если брать во внимание, что при общем режиме налогообложения в состав выручки входит НДС, то без НДС выручка за III и IV кварталы составила 8887643,15 х 100 / 118 = 7531900,97 руб. Организация при применении общей системы налогообложения должна была бы использовать метод начисления.

Данные доходов и расходов по методу начисления отличаются от данных КУДИР, поскольку КУДИР заполняется по кассовому методу, а значит по факту оплаты.

По методу начисления данные за III квартал отображены в таблице 3.

Таблица 3

Доходы и расходы организации за III квартал

|

Доходы, руб. |

Расходы, руб. |

|

Реализация услуг 105000 (в по регистрации – т.ч. НДС) |

Аренда офиса для АУП – 74516,13 (в т.ч. НДС) |

|

Реализация услуг по брокериджу – 300000 (в т.ч. НДС) |

Расходы на приобретение ТМЦ – 75233,55 (в т.ч. НДС) |

Окончание таблицы 3

|

Вознаграждение за услуги брокериджа – 1520437,16 (в т.ч. НДС) |

Расходы на оплату труда –1398809,98 |

|

Вознаграждение за услуги по рекламе – 77980,19 (в т.ч. НДС) |

Страховые взносы на заработную плату – 422440,64 |

|

Аренда офиса продаж – 98800 (НДС нет) |

|

|

Расходы на услуги банков – 11870,21 |

|

|

Проценты по договору займа – 25833,83 |

|

|

Услуги по управлению – 38709,68 |

|

|

Прочие расходы - 10500 |

|

|

Сумма доходов – 2003417,35 |

Сумма расходов – 2118959,98 |

По итогам III квартала расходы организации превысили доходы (компания понесла убытки), соответственно, не будет начисляться и уплачиваться налог на прибыль организации.

Налог на имущество организация не уплачивает, поскольку не имеет в собственности объектов недвижимости.

Сумма НДС к начислению за III квартал = (Выручка от реализации за III квартал) х 18 / 118 = 2003417,35 х 18 / 118 = 305606,04 руб.

Налоговый вычет по НДС за III квартал = (Расходы на приобретение ТМЦ + Аренда офиса для АУП) х 18 / 118 = (75233,55 + 74516,13) х18 / 118 = 22843,16 руб.

Сумма НДС к уплате в бюджет за III квартал = Сумма НДС к начислению за III квартал - Налоговый вычет по НДС за III квартал = 305606,04 – 22843,16 = 282762,88 руб.

Если выручка от реализации (без НДС) не превышает 5 млн. рублей в месяц или 15 млн. рублей в квартал, то компания может продолжать уплачивать только квартальные платежи. Чтобы рассчитать налоговую нагрузку по общей системе налогообложения за налоговый период, сведем данные по доходам и расходам в таблицу 4.

Таблица 4

Доходы и расходы организации за налоговый период

|

Доходы, руб. |

Расходы, руб. |

|

Реализация услуг по регистрации – 823523,02 (в т.ч. НДС) |

Аренда офиса для АУП – 164516,13 (в т.ч. НДС): За III квартал – 74516,13; За IV квартал – 90000. |

|

Реализация услуг по брокериджу – 3640000 (в т.ч. НДС) |

Расходы на приобретение ТМЦ – 182075,86 (в т.ч. НДС): За III квартал – 75233,55; За IV квартал – 106842,31. |

|

Вознаграждение за услуги брокериджа – 6110282,89 (в т.ч. НДС) |

Расходы на оплату труда – 7287689,21 |

|

Вознаграждение за услуги по рекламе – 236331,66 (в т.ч. НДС) |

Страховые взносы на заработную плату – 1982352,7 |

|

Аренда офиса продаж – 620200 (НДС нет) |

|

|

Расходы на услуги банков – 46941,04 |

|

|

Проценты по договору займа – 116386,99 |

|

|

Услуги по управлению – 83709,68 |

|

|

Прочие расходы – 19541,43 |

|

|

Сумма доходов – 10810746,72, в том числе: За III квартал – 2003417,35; За IV квартал – 8807329,37. |

Сумма расходов – 10499557,41 |

Налог на прибыль за налоговый период = (Доходы – Расходы) х Налоговая ставка 20%

Из формулы вычисления налога на прибыль первый множитель (Доходы

Расходы) является прибылью, с которой взимается налог на прибыль. Рассчитаем данный показатель:

Прибыль для цели взимания налога на прибыль = Доходы от реализации услуг по регистрации за налоговый период (без НДС) + Доходы от реализации услуг по брокериджу (без НДС) за налоговый период + Сумма вознаграждений за услуги брокериджа за налоговый период (без НДС) + Сумма вознаграждений за услуги по рекламе за налоговый период (без НДС) – Расходы на оплату труда

Страховые взносы на заработную плату – Расходы на услуги банков – Проценты по договору займа – Расходы на услуги по управлению – Расходы на приобретение ТМЦ (без НДС) – Арендные платежи (без НДС) = (10810746,72 х 100 / 118) – 7287689,21 - 1982352,7 - 46941,04 – 116386,99 – 83709,68 – 182075,76 х 100 / 118 – 164516,13 х 100 / 118 – 620200 = 9161649,76 – 10263817,99 = - 1285037,69 руб.

По итогам налогового периода организация понесла убытки, налог на прибыль уплачиваться не будет. Налог на имущество организация не уплачивает, поскольку не имеет в собственности объектов недвижимости.

Сумма НДС к начислению за IV квартал = (Выручка от реализации за IV квартал) х 18 / 118 = 8807329,37 х 18 / 118 = 1343490,92 руб.

Налоговый вычет по НДС за IV квартал = (Расходы на приобретение ТМЦ за IV квартал + Аренда офиса для АУП за IV квартал) х 18 / 118 = (106842,31 + 90000) х18 / 118 = 30026,79 руб.

Сумма НДС к уплате в бюджет за IV квартал = Сумма НДС к начислению за IV квартал - Налоговый вычет по НДС за IV квартал = 1343490,92 – 30026,79 = 1313464,13 руб.

Итого сумма к перечислению в бюджет = Сумма НДС к уплате в бюджет за III квартал + Сумма НДС к уплате в бюджет за IV квартал = 282762,88 + 1313464,13 = 1596227,01 руб.

Полученные данные по налоговой нагрузке при применении допустимых систем налогообложения отображены в таблице 5.

Таблица 5

Оценка налоговой нагрузки при применении различных систем налогообложения ООО «Комфорт»

|

Критерии сравнения |

УСН «Доходы» |

УСН «Доходы, уменьшенные на величину расходов» |

ОСНО |

Окончание таблицы 5

|

Уплачиваемые налоги |

Единый налог при УСН |

Единый налог при УСН |

НДС; Налог на прибыль (НП); Налог на имущество |

|

Налоговая ставка |

6% |

15% |

НДС - 18%; НП- 20%; НИ - 2,2% |

|

Доходы, руб. |

8887643 |

8887643 |

10810746,72 (в т.ч. НДС 1649096,96) |

|

Расходы, руб. |

8958320 |

8958320 |

10499557,41 (в т.ч. НДС 52869,96) |

|

Прибыль до налогообложения, руб. |

(70677) |

(70677) |

311189,31 |

|

Сумма налога за год, руб. |

266629,29 |

88876 |

1596227 (НДС) |

|

Чистая прибыль |

(337306,29) |

(159553) |

(1285037,69) |

Вывод: выбор системы налогообложения для каждого предприятия в первую очередь определяется законодательством, которое устанавливает необходимые условия для применения каждой конкретной системы налогообложения. Такими критериями являются: вид деятельности, организационно-правовая форма, количество сотрудников, величина дохода, остаточная стоимость основных средств, региональные особенности налоговых режимов и другие. Несмотря на строгость ограничений по применению тех или иных систем налогообложения, практически всегда есть возможность применять наиболее выгодную систему налогообложения.

Режимом «по умолчанию» для всех предприятий (кроме тех, которые занимаются отдельными видами деятельности и обязаны применять систему налогообложения в виде единого налога на вмененный доход) является общая система налогообложения, поскольку данная система налогообложения не имеет ограничений.

ООО «Комфорт» может применять наряду с общим режимом налогообложения и упрощенную систему налогообложения, поскольку соответствует условиям применения данного налогового режима.

Применяя общую систему налогообложения, организация должна была бы в стоимость услуг включить сумму налога на добавленную стоимость, которую обязана была бы уплачивать в бюджет. При анализе применения общей системы налогообложения было введено предположение, что стоимость услуги для покупателей осталась такой же с учетом НДС, поскольку цены у организации рыночные, то есть сопоставимые с конкурентами. В данном случае доходы, очищенные от НДС, не покрывают расходов-нетто и финансовым результатом является убыток. Полученный финансовый результат является следствием двух ключевых факторов: во-первых, основными статьями расходов организации являются расходы на заработную плату и страховые взносы по ней, во-вторых, основные поставщики работ (услуг) организации применяют упрощенную систему налогообложения и, соответственно, в стоимость их услуг не включен НДС, по которому организация могла бы произвести налоговый вычет и уменьшить платежи в бюджет.

Анализ налоговой нагрузки показал, что оптимальным налоговым режимом для ООО «Комфорт» является применяемый предприятием режим - упрощенная система налогообложения, с объектом налогообложения «Доходы, уменьшенные на величину расходов». Сумма единого налога при объекте налогообложения «Доходы» уплачивается в бюджет в размере 6% от налоговой базы (возможно уменьшить налог на сумму уплаченных страховых взносов, но не более, чем на 50% от размера налога подлежащего уплате) в случае, даже если по итогам года расходы организации превысили доходы. Если бы объектом налогообложения ООО «Комфорт» были «Доходы», то за налоговый период платеж по единому налогу был бы равным 266629,29 руб. При применении объекта налогообложения «Доходы, уменьшенные на величину расходов» в случае, когда по итогам налогового периода организацией получен убыток, организация должна уплатить минимальный налог (1% с доходов за налоговый период), а сумму переплаты по налогу организация имеет право зачесть в счет авансовых платежей по единому налогу по УСН в следующем году. За 2016 год организацией уплачен минимальный налог в размере 88976 руб. Поскольку в ООО «Комфорт» доля затрат составляет более 80% от доходов и в составе этих расходов много затрат на заработную плату, страховые взносы по ней и услуг сторонних организаций, то можно утверждать, что выбор объекта налогообложения сделан верно. Помимо суммарной налоговой нагрузки важную роль в выборе режима налогообложения играют и другие составляющие: сложность и стоимость бухгалтерского сопровождения, налоговый учет, необходимость оформления первичных документов, оплата труда и обеспечение наемных работников, наличие законных способов уменьшения налогового бремени и прочие. Общая система налогообложения является самой обременительной системой по налоговой нагрузке, самой сложной из-за необходимости ведения полноценного бухгалтерского и налогового учетов, по количеству отчетности (бухгалтерская, налоговая отчетности, отчетность во внебюджетные фонды и территориальные органы).

ЗАКЛЮЧЕНИЕ

Оптимизация налогообложения является важным фактором, который повышает эффективность деятельности предприятия, особенно для малых предприятий, поскольку уплата значительных сумм налогов снижают возможность малых предприятий на рынке конкурировать с крупными предприятиями. Вопрос о том, стоит ли применять упрощенную систему налогообложения решается предприятием путем взвешивания достоинств и недостатков данного налогового режима в каждом конкретном случае.

Применение упрощенной системы налогообложения является добровольным выбором налогоплательщика, конечно если субъект предпринимательства подходит по критериям применения, таким как вид деятельности, организационно-правовая форма, количество сотрудников, величина дохода, остаточная стоимость основных средств. Несомненным плюсом является право выбора одного из двух объектов налогообложения:

«Доходы» или «Доходы, уменьшенные на величину расходов».

«Доходы» выгодно применять тем налогоплательщикам, доля затрат в деятельности которых не велика (до 20%), либо когда затраты в основном состоят из расходов на оплату труда, потому что в последнем случае можно уменьшить сумму налога на величину уплаченных страховых взносов, но не более 50% от рассчитанной суммы налога. Бывают случаи, когда расходы у предприятия большие, но их невозможно документально подтвердить – тогда предприятию тоже выгодно применять объект налогообложения «Доходы». К тому же этот вариант налогообложения отличается простотой учета и отсутствием пристального внимания со стороны налоговой инспекции по поводу расходов, потому что их будут интересовать два вопроса: все ли доходы зафиксированы и правильно ли рассчитан налог.

«Доходы, уменьшенные на величину расходов» выгодно применять в случае, когда доходы ненамного больше расходов и эти расходы экономически обоснованы и документально подтверждены.

Таким образом, на принятие решения о целесообразности применения упрощенной системы влияют такие факторы как рентабельность, отраслевая принадлежность бизнеса и категория покупателей.

Эксперимент с расчетом сумм налоговой нагрузки при применении объектом исследования различных налоговых режимов, показал, что предприятием ООО «Мангазея Недвижимость» был выбран самый экономичный вариант налогообложения. Доказательство этому следующее:

Доходы и расходы при применении УСН признаются по кассовому методу. По итогам налогового периода сумма расходов организации превысила сумму доходов (получен убыток в размере 70677 руб.). Налоговым законодательством установлено, что в подобном случае налогоплательщик, применяющий «Доходы, уменьшенные на величину расходов» обязан исчислить минимальный налог, равный 1% от суммы доходов нарастающим итогом. Сумма налога за весь налоговый период в данном случае составила 88876 руб. Финансовый результат за календарный год при применении объекта налогообложения «Доходы, уменьшенные на величину расходов» равен 70677 руб. + 88876 руб., то есть убытки в размере 159533 руб.

При объекте налогообложения «Доходы» налоговой базой для исчисления налога являются доходы, полученные нарастающим итогом с начала налогового периода. Получается, что организации нужно заплатить налог с выручки независимо от того, что по итогам налогового периода получен убыток. Данное исследование показало, что для анализируемой организации характерна высокая доля заработной платы и страховых взносов в расходах организации (более 85%), а при применении объекта налогообложения «Доходы» уменьшить сумму налога можно лишь не более, чем на 50% от уплаченных страховых взносов, то финансовым результатом при данном объекте налогообложения стал убыток в размере 337306 руб.

Отсюда следует вывод, что при подозрении на риск получения убытков (или слишком низкой прибыли по сравнению с доходами) выбирать объект налогообложения «Доходы» при УСН крайне не рекомендуется.

Организации необходимо провести оптимизацию доходов и расходов. Уменьшение расходов на заработную плату даже на 5% приведет к положительному финансовому результату.

К слабым сторонам упрощенной системы налогообложения относится вероятность утраты права работать на УСН. Налоговое законодательство устанавливает требование возврата на основной режим, начиная с того квартала, в котором произошло данное нарушение. В такой ситуации у налогоплательщика возникает сложность восстановления учета за весь «упрощенный» период. Фирма должна будет доплатить налог на прибыль и пени.

Но такую опасность возможно исключить, если налогоплательщик будет постоянно следить за размером получаемого дохода и остаточной стоимости объектов основных средств, и в случае приближения данных величин своевременно организовать налоговый и бухгалтерский учет по правилам, установленным для налогоплательщиков, применяющим основной режим налогообложения.

В общем случае упрощенная система налогообложения для субъектов малого предпринимательства значительно упрощает работу налогоплательщиков, одновременно уменьшая налоговое бремя, что способствует развитию среднего и малого бизнеса, уровень развития которого определяет уровень развития экономики страны в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 21.07.2015 № 11–ФКЗ) // Российская газета. – 1993. – 25 декабря.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // Российская газета. – 1998. – 6 августа.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Российская газета. – 2000. – 7 августа.

- Акилова, Е.В. Минимизация налоговых платежей и налоговое планирование // Налоги. – 2016. – № 42. – С. 14.

- Гостева, М.С. Налоговое администрирование и налоговый контроль // Финансовая газета. – 2016. – № 23. – С. 25.

- Гутников, О.В. Сопоставительный анализ и оценка законодательных моделей регулирования инновационной деятельности // Законодательство и экономика. – 2016. – № 10. – С. 17.

- Дорофеева, Н.А. Налоговое администрирование. – М.: Дашков и К, 2015. – 296 с.

- Жигачев, А.В. О некоторых вопросах налогового планирования // Справочник экономиста. – 2016. – № 8. – С. 9-10.

- Кисилева, И. Основные направления налогового планирования в организациях // Финансовая газета. – 2016. – № 7. – С. 18-19.

- Колчин, С.П. Налоги в Российской Федерации: учебное пособие. – М.: Юнити-Дана, 2014. – 270 с.

- Лермонтов, Ю.М. Итоги и перспективы налоговой политики // Практическая бухгалтерия. – 2016. – № 8. – С. 12-15.

- Майбуров, И.А. Актуальные проблемы налоговой политики. – М.: Юнити-Дана, 2015. – 519 с.

- Орлов, М.Ю. Проблемы налогового контроля на современном этапе налоговой реформы // Ваш налоговый адвокат. – 2016. – № 1. – С. 21-25.

- Осокина, И.В. Организация деятельности налоговых органов. – М., 2015. – 216 с.

- Пансков, В.Г. О необходимости продолжения реформирования налоговой системы // Налоги и налоговое планирование. – 2016. – № 8. – С. 15.

- Рюмин, С.М. Налоговое планирование: общие принципы и проблемы // Налоговый вестник. – 2016. – № 2. – С. 123.

- Семенихин, В.В. Налоговые проверки. – М.: РОСБУХ, 2015. – 144 с.

Приложения

- Особенности политики мотивации персонала корпораций (Пути совершенствования системы мотивации персонала в современных условиях)

- Устройства и методы ввода информации в компьютер

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы» (Характеристика существующих бизнес–процессов)

- Эффективность менеджмента в организации (Социальная ответственность и организационная культура)

- Эффективность менеджмента в организации (Критерии и показатели эффективности менеджмента организации)

- Логистический менеджмент и задачи оптимизации, которые

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Лица, участвующие в арбитражном процессе по делу о банкротстве)

- Аппарат государственной власти (Государственный аппарат и его роль в управлении государством)

- Размер пособия по безработице (Виды социальной поддержки)

- Индивидуальное предпринимательство (Система налогообложения и ответственность ИП)

- Авторское право (Исключительное право на произведение)

- Организация службы питания в гостиницах с западным менеджментом .