Функции менеджмента (Понятие системы менеджмента на фирме)

Содержание:

Введение

Эффективность функций менеджмента - сложная, многогранная категория. Она отражает характерные особенности экономических, социальных и иных явлений. Анализ категории эффективности функций, факторов ее определяющих позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности функций являются группы показателей экономической эффективности функций, которые могут выступать в качестве измерителя, критерия эффективности организации. Анализ категории эффективности функций, факторов ее определяющих позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности являются группы показателей экономической эффективности, которые могут выступать в качестве измерителя, критерия эффективности организации. В качестве критерия эффективности функций производства и управления используются частные показатели использования отдельных видов ресурсов: материальных ресурсов, основных производственных фондов, капитальных вложений, производительности труда, характеризующей экономическую деятельность персонала, и обобщающие показатели, характеризующие конечные результаты. Улучшение показателей эффективности функций менеджмента возможно в результате разработки и реализации путей роста экономической эффективности управления[Error: Reference source not found].

Эффективность функций управленческой деятельности применительно к субъекту управления характеризуется не только количественными показателями (экономический эффект), но и качественными (социальная эффективность), характеризующимися только результирующими составляющими основных показателей: завоевание общественного доверия, управляемость системы, удовлетворенность трудом и др.

Однако в современных условиях бизнеса на российских предприятиях недостаточное внимание уделяется проблемам оценки эффективности функций менеджмента, и в частности оценки эффективности деятельности в управленческой функции. Целью курсовой работы является изучение теоретических и практических аспектов функций менеджмента на предприятии.

Исходя из цели, были обозначены следующие задачи:

- рассмотреть понятие и значение функций менеджмента;

- рассмотреть факторы, влияющие на эффективность реализации функции менеджмента;

- провести анализ показателей эффективности действующей системы управления и реализации функций на предприятии;

- разработать стратегию совершенствования системы менеджмента на предприятии.

Предмет исследования - система управления организации. Объект исследования – управленческие функции на фирме АО «МХК Еврохим».

По структуре работа состоит из введения, основного раздела исследования, заключения, списка литературы и приложения.

Теоретические аспекты управления предприятием: цели, задачи, функции

Понятие системы менеджмента на фирме

Система управления - это набор политик, процессов и процедур, используемых организацией для обеспечения того, чтобы она могла выполнять задачи, необходимые для достижения ее целей. [1] Эти цели охватывают многие аспекты деятельности организации (включая финансовый успех, безопасную деятельность, качество продукции, отношения с клиентами, соответствие законодательным и нормативным требованиям и управление работниками). Например, система управления окружающей средой позволяет организациям улучшать свои экологические показатели, а система управления охраной труда и безопасностью труда позволяет организации контролировать свои риски для здоровья и безопасности труда и т. д.

Многие части системы управления являются общими для ряда целей, но другие могут быть более конкретными.

Упрощение основных аспектов системы управления - это 4-элементный подход «Планируй, Делай, Проверяй, Действуй»[20]. Полная система управления охватывает все аспекты управления и направлена на поддержку управления эффективностью для достижения целей. Система управления должна постоянно совершенствоваться по мере обучения и развития организации.

Система управления предприятием - это набор процедур, используемых для управления всеми элементами компании. Эти элементы могут включать как физические, так и цифровые активы. Система управления элементами должна управлять и поддерживать детали каждого элемента, включая их выбор, обслуживание, проверку, защиту и обновление. Эти системы наиболее полезны, когда у компании есть элементы, которые имеют короткий срок службы и обесцениваются в течение срока службы элемента[12].

Система может быть физической системой, в которой элементы отслеживаются с помощью ряда процессов и документируются вручную. Система может быть размещена в программном обеспечении, которое отслеживает все элементы компании в электронном виде. Программная система управления элементами позволяет компании отслеживать и сообщать обо всех элементов компании из одного места, а не собирать информацию из разных мест.

Система управления предприятием ведет учет каждого из элементов, введенных в систему компанией[16]. Система управления предприятием может хранить информацию, касающуюся графиков обслуживания активов, записей технического обслуживания, текущей стоимости предприятия и графика замены активов. В программном пакете могут быть установлены определенные отчеты или триггеры, чтобы поддерживать регулярные циклы обслуживания и замены.

Система управления предприятием хороша только в той информации, которая в ней содержится. Крайне важно, чтобы компания ввела в систему достоверную информацию о своих активах. Эта информация также должна регулярно поддерживаться и обновляться при любых изменениях в активах компании. Если информация не поддерживается должным образом, компания не будет иметь хорошую ценность для бизнеса[16].

Выбор между физической или программной системой управления предприятием должен быть сделан каждой компанией или частным лицом с определенными элементами. Как правило, чем больше элементами нужно управлять, тем больше вероятность выбора цифровой системы. Однако хорошая система управления физическими компонентами предприятиями, которую можно поддерживать в каждом месте, может оказаться лучше для некоторых компаний.

Взаимосвязанные функции управления фирмой: планирование, организация, мотивация и контроль

Предприятия различаются по размеру, управлению и сферам деятельности, технологическим процессам и тому подобному. Однако все они как системы имеют определенные общие характеристики (общие признаки), среди которых в первую очередь следует назвать функции цели управления в связи с общим направлением или сферой деятельности, которые в совокупности обеспечивают эффективное взаимодействие всей работы.

Несколько функций управления. Структура этой модели состоит из двух элементов[11]:

а) элемент управления;

б) исполнительный элемент.

Элемент управления получает через входной канал импульсы из внешней среды через канал обратной связи, импульсы о своем собственном состоянии и состоянии структуры системы. На основании обнаруженного импульса элемент управления начинает работать. Во-первых, он определяет конкретное (количественное) значение выходного параметра, то есть формулирует шаги за действия системы. Затем он выдает сигнал и отправляет его исполнительному элементу (эффектор). Импульс массового характера команды.

Под воздействием командного управления и внешних препятствий эффектор начинает свою работу. Результатом его деятельности является начальный импульс. Но прежде чем отправить его во внешнюю среду, элемент управления эффектором информирует о выполнении полученных команд через канал обратной связи. Согласно принятой из эффективной информации с конкретной целью системы, управление снова начинает функционировать[10].

Если результаты активности эффектора совпадают с целью, эффектор получает команду на отправку выходного импульса во внешнюю среду. В случае несоответствия между элементами управления генерируется новая команда, которая направляет действия эффектора. Следовательно, структура системы управления выполняет весьма специфическую функцию.

Во-первых, она определяет цель всего предприятия[13]. Поскольку одна и та же цель может быть достигнута разными способами, контроль должен быть выбран одним из них. Под способом достижения цели понимают разработку алгоритма процесса трансформации, а изучение способов достижения цели предусматривает определение упорядоченных операций, т. е. что должны делать сотрудники для достижения цели. Поэтому элемент управления выполняет функцию планирования - процесс определения целей, прогнозирования будущего развития и объединения коллективных (индивидуальных) задач для получения ожидаемого общего балла.

Во-вторых, каждая операция процесса преобразования должна иметь своего носителя, то есть запускать определенный элемент системы[13]. Следовательно, реализация процесса преобразования включает в себя определение, кто является массой для выполнения определенной операции и как исполнители должны взаимодействовать друг с другом. Эти процессы характеризуют сущность организации как функции управления. Организация - это процесс формирования структуры системы, распределения задач, полномочий и ответственности между сотрудниками компании для достижения общей цели ее деятельности.

В-третьих, эффектор в системе занимает подчиненное положение[13]. В ходе трансформационного процесса он может отказаться выполнять свои обязательства, определенные планом. Поэтому для достижения этой цели руководители должны не только планировать и организовывать работу, но и заставлять людей делать это. Необходимо создать условия, при которых исполнители почувствовали, что могут удовлетворить свои потребности только тогда, когда это обеспечено достижением целей предприятия. Это означает, что элемент управления должен правильно выполнять функцию мотивации. Мотивация, по сути, является причиной сотрудников к совместным согласованным действиям для достижения цели.

В-четвертых, чтобы предотвратить внешние помехи и возможные отклонения от ожидаемой производительности системы, орган управления должен установить параметры активности эффектора, измерить достигнутые результаты, сравнить их с запланированными, при необходимости - откорректировать действия накапливать опыт для улучшения планирования[13]. Это объясняет необходимость реализации элемента управления для управления функциями.

Эти четыре основные функции тесно связаны в едином процессе управления. Плохое планирование или несовершенная организация, а также слабая мотивация или плохой контроль негативно влияют на результаты деятельности компании в целом.

Учитывая это, важно подчеркнуть, что управление предприятием отражает комплекс взаимосвязанных процессов планирования, организации, мотивации и контроля, которые обеспечивают формирование и цели предприятия.

Управление в той или иной форме является неотъемлемой частью жизни и важно, где бы ни предпринимались человеческие усилия для достижения желаемых целей. Основные компоненты управления всегда в игре, независимо от того, управляем ли мы своей жизнью или бизнесом. Управление [20]- это набор принципов, касающихся функций планирования, организации, управления и контроля, а также применения этих принципов для эффективного и действенного использования физических, финансовых, людских и информационных ресурсов для достижения целей организации.

Управление важно для организованной жизни и необходимо для управления всеми типами организаций. Управление жизнью означает достижение целей для достижения жизненных целей, а управление организацией означает достижение целей с другими людьми и через них для достижения ее целей.

Есть в основном пять основных функций управления. Это[15]:

1. Планирование

2. Организация

3. Персонал

4. Направление

5. Контроллинг

Функция контроля включает в себя координацию, отчетность и составление бюджета, и, следовательно, функция контроля может быть разбита на эти три отдельные функции. Планирование, организация, укомплектование персоналом/тут же мотивация, управление и контроль являются общепризнанными функциями управления[16].

Планирование ориентировано на будущее и определяет направление деятельности организации. Это рациональный и систематический способ принятия решений сегодня, который повлияет на будущее компании. Это своего рода организованное предвидение, а также корректирующее задним числом. Это включает в себя предсказание будущего, а также попытки контролировать события. Это предполагает способность предвидеть последствия текущих действий в долгосрочной перспективе в будущем.

Планирование [11]- это непрерывный процесс систематического принятия настоящих предпринимательских решений с наилучшим возможным знанием их будущего, систематической организации усилий, необходимых для выполнения этих решений, и сравнения результатов этих решений с ожиданиями посредством организованной и систематической обратной связи.

Эффективная программа планирования включает в себя влияние как внешних, так и внутренних факторов. Внешними факторами являются[21] нехватка ресурсов; как капитальные, так и материальные, общая экономическая тенденция в отношении процентных ставок и инфляции, динамичный технический прогресс, усиление государственного регулирования интересов сообщества, нестабильная международная политическая среда и т. д.

Внутренними факторами[19], влияющими на планирование, являются ограниченные возможности роста из-за насыщения, требующего диверсификации, изменения структуры рабочей силы, более сложных организационных структур, децентрализации и т. д.

Организация требует формальной структуры полномочий и направления и направления таких полномочий, посредством которых рабочие подразделения определяются, располагаются и координируются так, чтобы каждая часть относится к другой части в единой и последовательной форме для достижения поставленных целей.

Организовать бизнес[14] - это обеспечить его всем полезным или функционирующим, то есть сырьем, инструментами, капиталом и персоналом.

Таким образом, функция организации включает в себя определение действий, которые необходимо выполнить для достижения целей компании, назначение этих действий соответствующему персоналу и делегирование необходимых полномочий для выполнения этих действий скоординированным и согласованным образом. Отсюда следует, что функция организации связана с[18]:

- определением задач, которые необходимо выполнить, и группировка их при необходимости

- назначением этих задач персоналу при определении их полномочий и ответственности

- передачей этих полномочия сотрудникам

- установлением отношений между властью и ответственностью

- координацией этих мероприятий

Кадровое обеспечение[14] - это функция найма и удержания подходящей рабочей силы для предприятия как на управленческом, так и на неуправляемом уровнях. Он включает в себя процесс найма, обучения, развития, компенсации и оценки сотрудников, а также поддержание этой рабочей силы с надлежащими стимулами и побуждениями. Поскольку человеческий фактор является наиболее важным фактором в процессе управления, важно подобрать подходящий персонал.

Управленческая функция персонала включает в себя управление организационной структурой посредством правильного и эффективного отбора, оценки и развития персонала для выполнения функций, предусмотренных в структуре. Эта функция еще более критически важна, поскольку люди различаются по своему интеллекту, знаниям, навыкам, опыту, физическому состоянию, возрасту и поведению, и это усложняет функцию. Следовательно, руководство должно понимать, помимо технической и эксплуатационной компетенции, социологическую и психологическую структуру рабочей силы.

Направляющая функция связана с лидерством, коммуникацией, мотивацией и надзором, чтобы сотрудники выполняли свою деятельность максимально эффективным образом для достижения желаемых целей[25]. Элемент лидерства включает выдачу инструкций и руководство подчиненным о процедурах и методах. Сообщение должно быть открытым в обоих направлениях, чтобы информация могла передаваться подчиненным и полученная от них обратная связь[26].

Мотивация очень важна, так как высоко мотивированные люди демонстрируют отличные результаты при меньшем руководстве со стороны начальства. Наблюдение за подчиненными привело бы к постоянным отчетам о ходе работы, а также обеспечило бы начальство, что указания выполняются должным образом.

Функция контроля состоит из тех действий, которые предпринимаются, чтобы гарантировать, что события не отклоняются от запланированных планов. Действия состоят из установления стандартов для выполнения работ, измерения производительности и сравнения их с этими установленными стандартами и принятия корректирующих действий по мере необходимости, чтобы исправить любые отклонения.

Контроллинг [24]- это измерение и коррекция деятельности подчиненных с целью обеспечения того, чтобы цели и планы предприятия были желаемыми для их достижения. Функция контроля включает в себя[23]:

- установление стандарта производительности

- измерение фактической производительности

- измерение фактической производительности с заранее установленным стандартом и выявление отклонений

- принятие корректирующих действий

Все эти пять функций управления тесно взаимосвязаны. Однако эти функции крайне неразличимы и практически неузнаваемы на работе. Однако необходимо сфокусировать каждую функцию отдельно и разобраться с ней, проводить постоянную оценку и динамическую трансформацию.

Практические аспекты осуществления функций менеджмента на предприятии

Краткая экспресс-характеристика предприятия

ЕвроХим – один из наиболее быстро развивающихся крупных производителей удобрений.

Вертикально интегрированная бизнес-модель и доступ к дешевому сырью и энергоресурсам обеспечивают ЕвроХиму уникальные конкурентные преимущества по себестоимости продукции. Инвестиции в разработку калийных месторождений еще на шаг приблизят нас к мировому лидерству в отрасли после ввода активов в эксплуатацию.

ЕвроХим – агрохимическая компания с вертикально интегрированной бизнес-моделью, сочетающей доступ к дешевым природным ресурсам и производственным активам, собственную логистическую инфраструктуру, подразделения по оказанию консультационных услуг и международную сбытовую и дистрибуторскую сеть.

На данный момент Компания выпускает азотные и фосфорные удобрения, а в ближайшее время будет также запущено производство калийных удобрений, что позволит и далее расширить ассортимент продукции. Вся продукция Компании отличается высоким качеством, будь то стандартные удобрения общего назначения или активно развивающиеся удобрения пролонгированного действия и специализированные удобрения, на которых сосредоточено основное внимание Компании.

География производственных активов постепенно расширяется и охватывает Россию, Литву, Казахстан и Бельгию, а также Китай, где было запущено совместное предприятие. Данные активы имеют прямой выход на основные рынки благодаря логистической и дистрибуторской сети, которая в настоящее время ведет деятельность в более чем 25 странах.

ЕвроХим – один из крупнейших мировых производителей азотных удобрений и продукции органического синтеза; производственная мощность достигает 3,2 млн т аммиака в год. Завода по производству азотных удобрений выпускают широкий ассортимент минеральных удобрений, таких как карбамид, аммиачная селитра, карбамидо-аммиачная смесь (КАС) и кальцинированная селитра. Фирма активно расширяет предложение, в состав которого теперь входят специализированные удобрения пролонгированного действия, а также специализированные удобрения, не содержащие хлоридов и обработанные ингибиторами. Последние задерживают превращение карбамида в аммоний и аммиак, в течение более длительного времени обогащая почву азотом, необходимым растениям. ЕвроХим – единственный российский производитель меламина; кроме того, выпускает промышленную продукцию, такую как азотная кислота и метанол, а также промышленные газы, в том числе аргон, азот и кислород.

Высококачественное фосфатное сырье, добываемое и перерабатываемое на Ковдорском ГОКе (Россия), представляет собой основной компонент цепочки производства фосфорных удобрений. Предприятия группы в России и Литве производят МАФ, ДАФ, сульфоаммофос, кормовые фосфаты, а также различные виды комплексных удобрений общего и специального назначения. Ковдорский ГОК также выпускает железорудный концентрат, реализуемый на открытом рынке, и является единственным в мире производителем бадделеитового концентрата. Заводы по производству фосфорных удобрений имеют общую мощность 1,2 млн т фосфорной кислоты в год и 3,0 млн т серной кислоты в год. Кроме того, завод в Литве производит фтористый алюминий, который применяется при выработке алюминия, а также в стекольной, оптической и кожевенной промышленности.

Наращивание мощностей по добыче и реализации калия − один из приоритетов стратегии развития ЕвроХима. Строительство шахт и перерабатывающих предприятий ведется в двух российских регионах: в Волгоградской области (ЕвроХим − ВолгаКалий, Гремячинское месторождение) и Пермском крае (Усольский калийный комбинат, Верхнекамское месторождение).

По достижении проектной мощности объем добычи на двух основных месторождениях должен составлять более 8,3 млн т KCl (5,0 млн т K2 O), или около 10% текущего объема мировых поставок. Это позволит стать одним из четырех крупнейших производителей в мире, работающих во всех трех основных сегментах, и войти в пятерку мировых лидеров по объему производства. Устройство шахт, использование передовых технологий, низкие цены на энергоресурсы и доступ к собственным портам и перевалочным мощностям обеспечат ЕвроХиму один из самых низких показателей себестоимости сырья (с учетом транспортировки). По мнению отраслевых экспертов, уровень себестоимости продукции Усольского калийного комбината будет одним из самых низких в мире, однако, наиболее конкурентоспособным калийным предприятием мировой отрасли должен стать «ЕвроХим – ВолгаКалий», расположенный на 1 500 км ближе к порту.

Высшим органом управления Компании является Общее собрание акционеров. Совет директоров отчитывается о своей деятельности непосредственно перед Общим собранием акционеров. Основная задача Совета директоров состоит в том, чтобы направлять стратегическое развитие Компании, обеспечивая при этом контроль реализации стратегических инициатив.

Члены Совета директоров избираются Общим собранием акционеров; Совет директоров назначает Главного исполнительного директора и членов Правления и определяет сроки их полномочий. Главный исполнительный директор и Правление Компании отчитываются о своей деятельности перед Советом директоров, который представляет Председатель Совета.

Компания, представляющая бенефициарные интересы Дмитрия Стрежнева, владеет 100% акций компании Midstream Group Limited (Кипр), которая является владельцем 10% акций компании EuroChem Group AG.

Характеристика функций менеджмента на фирме

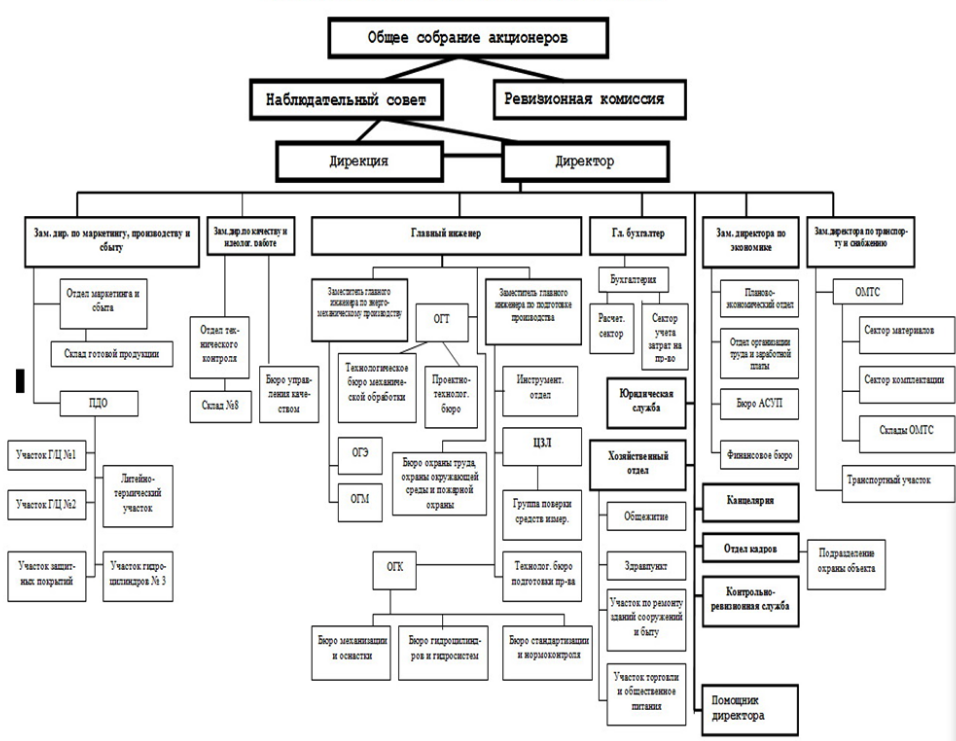

Произведем характеристику управления на основе отражения структуры управления.

Рисунок 1 – Органы управления предприятием [составлено автором]

«Еврохим» входит в список крупнейших компаний РФ. За более 15 лет истории развития компания достигла больших успехов, став одним из 10 крупнейших производителей/поставщиков минеральных удобрений во всем мире. Высокотехнологичные разработки российского предприятия помогают повышать урожайность сельскохозяйственных культур в разных странах.

Процесс планирования в «Еврохим» организуется по методу встречного потока. Данный метод заключается в том, что сначала высшее руководство временно устанавливает «верхние» цели, а затем на их основе нижестоящие уровни (отделы компании) четко разрабатывают подцели и подпланы для проверки того, возможно ли реализовать «верхние» цели. Далее начинается обратный поток - снизу вверх: планы нижних уровней поэтапно координируются и сводятся воедино. Этот процесс заканчивается тем, что руководство окончательно определяет цели и планы. Подобная организация работы предполагает активное участие всех отделов компании в системе планирования и может гарантировать, что планы, которые формируется, таким образом, являются достаточно реальными и более чем выполнимыми.

Система планирования «Еврохим» содержит:

- стратегическое планирование;

- тактическое планирование.

Для начала определим классические 3 вида контроля, действующие в группе:

- Предварительный контроль. Этот вид контроля осуществляется до фактического начала работ. Основными средствами осуществления этого вида контроля является реализация определенных правил, процедур и линий поведения. Предварительный контроль используется в 3-х ключевых областях - по отношению к человеческим, материальным и финансовым ресурсам.

- Текущий контроль. Этот вид контроля осуществляется непосредственно в ходе выполнения работ. Для осуществления текущего контроля деятельности отдела продаж в организации используется специальная компьютерная система –CRM, предназначенная для автоматизации стратегии компании, в частности, для повышения уровня продаж, оптимизации маркетинга и улучшения обслуживания клиентов путём сохранения информации о клиентах (контрагентах) и истории взаимоотношений с ними, установления и улучшения бизнес- процедур и последующего анализа результатов.

- Заключительный контроль. Этот вид контроля предполагает оценку результатов работы после того, как она выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результаты сравниваются с требуемыми.

Также в фирме важное значение уделяется такой форме внутреннего контроля как инвентаризация. Инвентаризация товарно-материальных средств проводится не реже одного раза в год при составлении годовой бухгалтерской отчетности. Также инвентаризация проводится при смене материально ответственно лица, при поступлении сигнала о недостаче и в случае кражи.

Таблица 1

Показатели эффективности управления мотивацией и персоналом АО «МХК Еврохим»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Производительность труда, тыс. руб. |

11380,06 |

14042,98 |

12026,65 |

2662,92 |

-2016,33 |

23,4 |

-14,36 |

5,68 |

|

Рентабельность расходов на оплату труда, % |

1990,11 |

1409,78 |

842,68 |

-580,33 |

-567,11 |

-29,16 |

-40,23 |

-57,66 |

|

Зарплатоотдача |

1,65 |

1,43 |

1,08 |

-0,22 |

-0,35 |

-13,23 |

-24,52 |

-34,51 |

|

Зарплатоемкость |

0,45 |

0,51 |

0,66 |

0,06 |

0,15 |

13,68 |

29,07 |

46,72 |

[составлено автором]

Если в 2 016 г. каждый сотрудник создал 11 380,06 тыс. руб. добавленной стоимости, то в 2 018 г. - уже 12 026,65 тыс. руб. Важным показателем, который указывает на эффективность управления персоналом и мотивацией, является рентабельность расходов на персонал. Снижение показателя с 1 990,11% до 842,68% указывает, что в целом политика управления кадрами является некачественной, так как каждый рубль расходов на персонал приносит меньший результат для предприятия. Зарплатоотдача также снижается, что подтверждает вывод о низкой эффективности управления мотивацией, персоналом и расходами на оплату труда. Зарплатоемкость на конец периода выросла по сравнению с началом периода исследования, что указывает на снижение эффективности мотивационной политики. Стоит обратить внимание на еще один аспект. в течение периода 2016-2 018 гг. производительность труда выросла на 5,68%, в то время как средняя заработная плата оставалась стабильной. Это указывает на то, что добавленная стоимость распределяется в пользу организации. Это положительное явление, так как компании всегда необходимы средства для дальнейшего развития.

Оценка эффективности менеджмента

Произведем оценку эффективности выстроенной системы менеджмента на предприятии и результативности его функционирования.

Таблица 2

Динамика технико-экономических показателей АО «МХК Еврохим»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Выручка |

3617290 |

4448572 |

3826630 |

831282 |

-621942 |

22,98 |

-13,98 |

5,79 |

|

Себестоимость |

3298258 |

3890740 |

3632647 |

592482 |

-258093 |

17,96 |

-6,63 |

10,14 |

|

Валовая прибыль (убыток) |

319032 |

557832 |

193983 |

238800 |

-363849 |

74,85 |

-65,23 |

-39,2 |

|

Рентабельность продукции, % |

9,67 |

14,34 |

5,34 |

4,66 |

-4,33 |

48,23 |

-62,75 |

-44,79 |

|

Рентабельность продаж, % |

8,82 |

12,54 |

5,07 |

3,72 |

-3,75 |

42,18 |

-59,57 |

-42,52 |

|

Материалоемкость |

0,28 |

0,31 |

0,3 |

0,02 |

0,02 |

8,34 |

-1,35 |

6,87 |

|

Затраты на рубль продаж |

0,91 |

0,87 |

0,95 |

-0,04 |

0,04 |

-4,08 |

8,54 |

4,11 |

|

Численность персонала |

236 |

232 |

227 |

-4 |

-5 |

-1,69 |

-2,16 |

-3,81 |

|

Фонд оплаты труда |

1632259 |

2281873 |

2533388 |

649614 |

251515 |

39,8 |

11,02 |

55,21 |

|

Производительность труда,тыс. руб. |

11380,06 |

14042,98 |

12026,65 |

2662,92 |

-2016,33 |

23,4 |

-14,36 |

5,68 |

|

Фондоотдача |

- |

17,52 |

16 |

- |

- |

- |

- |

- |

|

Фондоемкость |

- |

0,06 |

0,06 |

- |

- |

- |

- |

- |

[составлено автором]

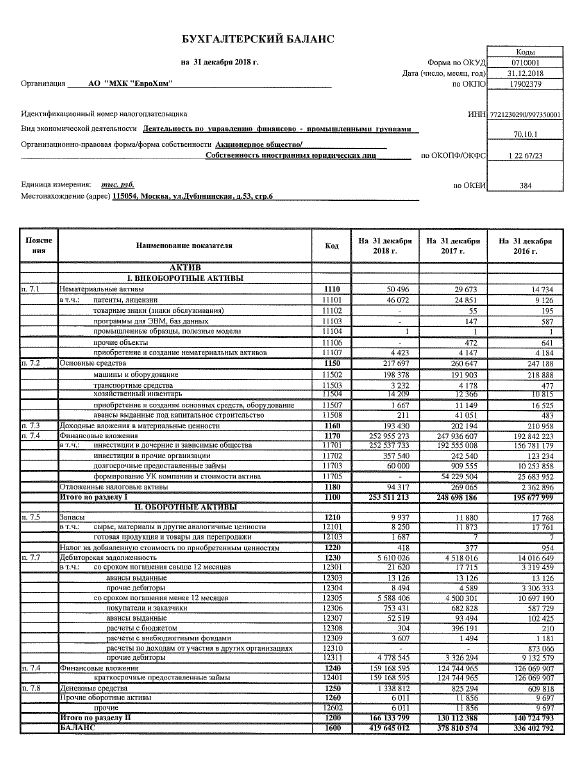

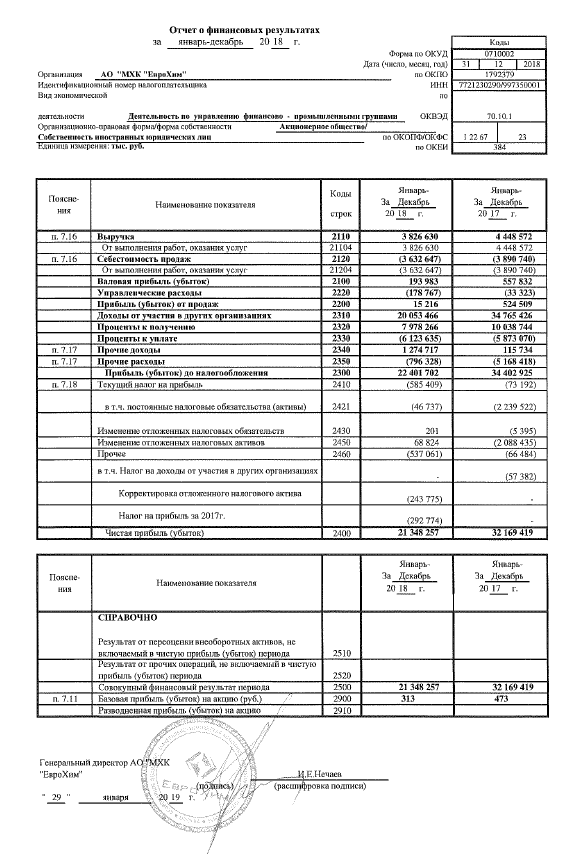

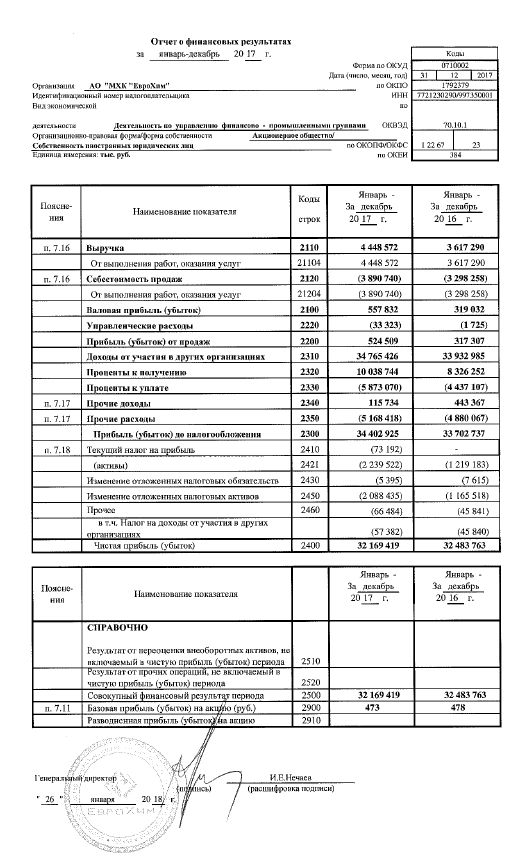

Сумма выручки АО «МХК Еврохим» равна 3 617 290 тыс. руб. в 2016 г. О способности предприятия эффективно действовать на открытом рынке, достигать устойчивого рыночного положения в условиях постоянной конкуренции свидетельствует прирост показателя на 5,79%. Как результат, в 2018 г. сумма выручки составила уже 3 826 630 тыс. руб.. Повышение дохода АО «МХК Еврохим» обеспечивает приток необходимых денежных ресурсов для покрытия расходов. Наблюдается снижение эффективности процесса управления расходами в рамках текущей деятельности, ведь показатель себестоимости продукции, товаров и услуг АО «МХК Еврохим» увеличился на 110,14% за 2016 – 2018 гг., в то время как выручка демонстрирует прирост на уровне 105,79%.

На конец 2018 г. сумма валовой прибыли (убытка) АО «МХК Еврохим» равно 193 983 тыс. руб. против 319 032 в 2016 г. Факт положительного значения показателя на конец периода говорит о способности создавать добавленную стоимость в рамках своей ежедневной текущей деятельности. Как результат, у предприятия остаются средства для обеспечения коммерческих расходов, обслуживания долгов и т. п.

Тот факт, что в 2018 г. АО «МХК Еврохим» на каждый рубль продаж заработало 0,0507 рублей прибыли от продаж, говорит о продуманном управлении операционными расходами. Снижение операционной маржи на 3,75% в 2016-2018 гг. говорит о недостаточной активности менеджмента по обеспечению стабильной эффективности операционной деятельности компании.

Показатель материалоемкости демонстрирует рост в течение 2016-2018 гг., а значит происходит снижение эффективности производственных процессов.

Результативность работы сотрудников предприятия повышается, ведь в 2018 г. на одного сотрудника приходится 12 026,65 тыс. руб. добавленной стоимости против 11 380,06 тыс. руб. в 2016 г. Такая динамика является индикатором повышения эффективности управления трудовыми ресурсами.

Фондоотдача АО «МХК Еврохим» снижается на 1,52, что говорит о необходимости поиска возможностей оптимизации структуры основных средств. На конец периода исследования каждый вложенный в основные средства рубль позволил произвести и реализовать 16 рублей товаров и услуг.

Таблица 3

Динамика показателей ликвидности АО «МХК Еврохим»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Коэффициент текущей ликвидности |

5,5 |

12,58 |

5,05 |

7,07 |

-7,52 |

-0,45 |

|

Коэффициент быстрой ликвидности |

5,5 |

12,58 |

5,05 |

7,07 |

-7,52 |

-0,45 |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,08 |

0,04 |

0,06 |

-0,04 |

0,02 |

[составлено автором]

АО «МХК Еврохим» демонстрирует снижение платежеспособности в течение 2016-2018 гг., так как на конец 2018 г. у АО «МХК Еврохим» было 505,34 рублей оборотных активов на каждый рубль текущих обязательств против 5,5 в 2016 г. Показатель быстрой ликвидности АО «МХК Еврохим» говорит о способности предприятия погасить в течение короткого периода времени 550,16% своих текущих обязательств в 2016 г. На конец 2018 г. АО «МХК Еврохим» могло срочно погасить 4,1% краткосрочных обязательств, что указывает на риск потери способности отвечать по долгам в течение ближайшего месяца.

Таблица 4

Динамика показателей финансовой устойчивости АО «МХК Еврохим»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Коэффициент финансовой автономии |

0,77 |

0,74 |

0,72 |

-0,03 |

-0,02 |

-0,05 |

|

Коэффициент финансовой зависимости |

1,29 |

1,35 |

1,39 |

0,06 |

0,04 |

0,1 |

|

Коэффициент финансового левериджа |

0,29 |

0,35 |

0,39 |

0,06 |

0,04 |

0,1 |

|

Коэффициент маневренности собственного капитала |

0,25 |

0,11 |

0,16 |

-0,13 |

0,05 |

-0,09 |

[составлено автором]

АО «МХК Еврохим» имело в своем распоряжении на конец 2018 г. собственных оборотных средств для покрытия потребности в оборотном капитале в размере 48 714 447 тыс. руб. Происходит уменьшение показателя на 16 315 500 тыс. руб. за 2016-2018 гг.

Соответственно, рассчитанный показатель финансовой зависимости АО «МХК Еврохим» также в нормативном пределе и указывает на допустимую зависимость от внешних поставщиков финансовых ресурсов в 2018 г., ведь на каждый рубль собственного капитала АО «МХК Еврохим» приходится 1,39 рублей пассивов. У АО «МХК Еврохим» есть 0,39 рублей заемного капитала на каждый рубль собственного.

О высокой финансовой гибкости говорит существенная доля собственных оборотных средств в собственном капитале. На конец 2018 г. значение показателя составляет 16,12%.

92,17% активов АО «МХК Еврохим» формируется за счет постоянного капитала и долгосрочных обязательств, что говорит о способности компании проводить прогнозируемую деятельность в течение ближайшего года, независимую от ситуации на финансовом рынке.

Учитывая избыток собственных оборотных средств в размере 32 167 338 тыс. руб. для формирования необходимых запасов и обеспечения стабильной ежедневной деятельности, утверждаем, что АО «МХК Еврохим» характеризуется устойчивым финансовым состоянием.

Таблица 5

Динамика показателей рентабельности (убыточности) АО «МХК Еврохим»

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

|

|

2017 |

2018 |

2018/ 2017 |

|

|

Рентабельность (пассивов) активов, % |

9 |

5,35 |

-3,65 |

|

Рентабельность собственного капитала, % |

11,88 |

7,32 |

-4,56 |

|

Рентабельность реализованной продукции по прибыли от продаж, % |

11,79 |

0,4 |

-11,39 |

|

Рентабельность реализованной продукции по чистой прибыли, % |

723,14 |

557,89 |

-165,25 |

[составлено автором]

Каждый рубль, направленный в активы АО «МХК Еврохим», позволил получить 0,0535 рублей чистой прибыли в 2018 г. Факторами первого порядка, которые определяли динамику рентабельности (убыточности) активов в 2016-2018 гг. являются финансовый результат и балансовая стоимость активов. Снижение чистой прибыли с 32 169 419 тыс. руб. до 21 348 257 тыс. руб. и увеличение среднегодовой стоимости активов с 336 402 792 тыс. руб. до 419 645 012 тыс. руб. приводят к ухудшению значения целевого показателя.

Каждый рубль используемого в 2018 г. собственного капитала обеспечил собственникам 0,0732 рублей чистой прибыли, которую можно выплатить в форме дивидендов или реинвестировать обратно в деятельность компании. Наблюдаемая низкая рентабельность собственного капитала АО «МХК Еврохим» говорит о ее низкой привлекательности как объекта инвестирования. Это означает, что собственникам было бы выгодно продать свои долевые ценные бумаги и вложить вырученные средства в финансовые инструменты других эмитентов. Это позволит получить более высокую доходность.

Произведем комплексную оценку эффективности выполнения общей системы функций менеджмента путем расчета комплексного показателя эффективности.

Таблица 6

Определение показателей эффективности АО «МХК Еврохим»

|

Показатели |

Год |

|

|

2017 |

2018 |

|

|

Значения показателей |

||

|

Коэффициент автономии (уровень самофинансирования) |

0,74 |

0,72 |

|

Доля оборотных активов в общей величине совокупных активов |

0,34 |

0,4 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,25 |

0,29 |

|

Коэффициент текущей ликвидности |

12,58 |

5,05 |

|

Коэффициент абсолютной ликвидности |

12,14 |

4,88 |

|

Коэффициент рентабельности активов |

0,1 |

0,06 |

|

Коэффициент оборачиваемости активов |

0,01 |

0,01 |

|

Величина коэффициента |

||

|

Коэффициент автономии (уровень самофинансирования) |

Очень высокий |

Очень высокий |

|

Доля оборотных активов в общей величине совокупных активов |

Низкий |

Низкий |

|

Коэффициент обеспеченности собственными оборотными средствами |

Средний |

Средний |

|

Коэффициент текущей ликвидности |

Очень высокий |

Очень высокий |

|

Коэффициент абсолютной ликвидности |

Очень высокий |

Очень высокий |

|

Коэффициент рентабельности активов |

Средний |

Средний |

|

Коэффициент оборачиваемости активов |

Очень низкий |

Очень низкий |

[составлено автором]

Текущее значение показателя позволяет выявить «Величину коэффициента».

Таблица 7

Определение комплекного показателя эффективности менеджмента АО «МХК Еврохим»

|

Период исследования |

Сокращение группы |

Название группы |

Количество коэффициентов в группе |

Значение |

|

2017 |

N1 |

Очень низкий |

1 |

0,143 |

|

N2 |

Низкий |

1 |

0,143 |

|

|

N3 |

Средний |

2 |

0,286 |

|

|

N4 |

Высокий |

0 |

0 |

|

|

N5 |

Очень высокий |

3 |

0,429 |

|

|

F |

0,593 |

|||

|

2018 |

N1 |

Очень низкий |

1 |

0,143 |

|

N2 |

Низкий |

1 |

0,143 |

|

|

N3 |

Средний |

2 |

0,286 |

|

|

N4 |

Высокий |

0 |

0 |

|

|

N5 |

Очень высокий |

3 |

0,429 |

|

|

F |

0,593 |

|||

[составлено автором]

Результат анализа показывает, что на конец периода исследования предприятие относится к группе «Среднее качество», а степень оценочной уверенности составляет 59%. Такая оценка уровня эффективности менеджмента предприятия указывает, что внутренняя финансовая среда АО «МХК Еврохим» является типичной, поэтому существует вероятность низкой конкурентоспособности предприятия. Также это говорит о среднем уровне финансовой гибкости. У предприятия есть резервы для роста эффективности исполнения функций управления.

Рекомендации по совершенствованию функционирования системы менеджмента

Для обеспечения эффективной финансовой политики важно обратить внимание на кредиторско-дебиторскую задолженность. Использование системного подхода, планирование и контроль объема параметров в рамках такой деятельности, позволят минимизировать объем финансовых ресурсов, которые отвлекают дебиторы, и улучшить отношения с кредиторами. Текущее низкое значение коэффициента рентабельности собственного капитала говорит о том, что предприятию важно искать возможности для сокращения расходов на каждый рубль проданной продукции и услуг. В противном случае собственникам целесообразно продать долевые ценные бумаги для сохранения текущего уровня благосостояния. Хотя показатели зависимости от заемных средств и прочих обязательств говорят о приемлемом уровне финансового риска, важно обеспечивать дальнейший превентивный контроль финансовых рисков, что обеспечит стабильное положение в долгосрочной перспективе. АО «МХК Еврохим» характеризуется низким риском потери устойчивости в течение ближайшего года. Несмотря на это, важно проводить системную политику управления денежными потоками, в том числе использовать планирование их поступления и выбытия, составляя платежный календарь. Это позволит минимизировать риск потери ликвидности. Следовательно, предприятию необходимо внедрять комплексную политику контроллинга с увязкой с бюджетированием и управлением персоналом.

Для повышения эффективности функционирования предприятия необходимо обосновать особенности внедрения комплексной системы контроллинга, которая позволит повысить эффективность ежедневной деятельности предприятия. Соответствующий устав мероприятия представлен ниже (таблица далее).

Таблица 8

Устав проекта внедрения системы контроллинга

|

1. |

Название |

Внедрение комплексной системы контроллинга и информационной поддержки управленческого процесса на АО «МХК Еврохим» |

|

2. |

Цель |

За 6 месяцев разработать и внедрить в деятельность предприятия механизм контроллинга с интеграцией необходимого программного обеспечения и организацией бухгалтерии с учетом потребностей контроллинга, что позволит усовершенствовать процессы планирования, управленческого учета, управления на предприятии. |

|

3. |

Потребитель |

Все функциональные подразделения АО «МХК Еврохим». |

|

4. |

Запросы потребителя |

Сокращение времени, необходимого руководству для принятия обоснованных тактических и стратегических решений о доходах затратах, повышение конкурентоспособности предприятия, сокращение товарно-материальных запасов на предприятии, повышения качества принимаемых решений, снижение уровня транзакционных издержек, снижение объема дебиторской задолженности на предприятии, упрощение взаимодействия подразделений. |

|

5. |

Требования потребителя |

Обоснованная и эффективная система управленческого учета, отчетности, обоснованная и эффективная система контрольных показателей, формирование единого центра, обеспечение высокого качества коммуникации между подразделениями. |

|

6. |

Результат проекта |

Внедренная и протестированная информационная система контроллинга АО «МХК Еврохим», которая охватывает процедуры планирования, исполнения и контроля деятельности функциональных подразделений предприятия. |

|

7. |

Фазы реализации |

1. Формирование инструментальной базы контроллинга 2. Построение системы мониторинга показателей, включаемых в контроллинг. 3. Организация управленческого учета и контроллинга. 4. Тестирование результатов. |

|

8. |

Проектная команда |

Проектный менеджер |

|

Заместитель главного бухгалтера |

||

|

Главный бухгалтер |

||

|

Руководитель отдела кадров |

||

|

Директор |

||

|

9. |

Сроки и бюджет проекта |

693 700 руб., 6 месяцев |

[составлено автором]

На рисунке далее представлена предлагаемая новая структура отдела бухгалтерии и контроллинга. Необходимо нанять еще одного специалиста для работы нового отдела. Возглавлять работу службы бухгалтерии и контроллинга будет главный бухгалтер. Ему будут подчиняться два специалиста: специалист текущего мониторинга и специалист планирования и бюджетирования.

В качестве первого специалиста будет работать заместитель главного бухгалтера, который уже сейчас выполняет часть функций по этому направлению. Суть работы специалиста текущего мониторинга заключается в том, что он отвечает за управленческий учет и мониторинг таких направлений как соблюдение текущей ликвидности, соблюдение платежеспособности, других показателей, разработанных для целей оперативного управления предприятием, законность ведения операций, все аспекты финансово-хозяйственной деятельности предприятия, в то время как специалист планирования и бюджетирования принимает на себя некоторые функции стратегического анализа и обеспечивает бюджетирование финансовых потоков для максимально эффективной работы компании. Этот специалист будет учитывать все управленческие решения руководителей, отображать их в среднесрочных, краткосрочных и текущих бюджетах компании. А служба текущего мониторинга будет контролировать их выполнение. Это разгрузит время управленцев и позволит заняться стратегическим управлением и работой над увеличением объема сбыта АО «МХК Еврохим».

Главный бухгалтер

Специалист текущего мониторинга

Специалист планирования и бюджетирования

Рисунок 2 - Структура службы бухгалтерии и контроллинга[составлено автором]

Как показано на рисунке далее, управленческая информация будет двигаться следующим образом. Первичные документы будут формироваться производственными подразделениями, менеджером по работе с клиентами, прочими структурными подразделениями, а систематизация полученной информации будет происходить в службе бухгалтерии и контроллинга. Тогда информация будет предоставляться как директору, так и прочим управленцам компании.

Рисунок 3 -Движение финансовой информации на предприятии при предлагаемой системе контроллинга[составлено автором]

Директор

Специалист по кадрам

Про-чие

Служба бухгалтерии и контроллинга

Клиент-менеджер

Производственные подразделения

Для внедрения комплексной системы управленческого учета предлагаем закрепить соответствующие изменения в нормативно-правовом документе организации «О системе контроллинга».

К функциональным обязанностям специалиста-контролера относятся (кроме типичных функций бухгалтерии):

- осуществлять финансовое планирование, обеспечивать оптимальное соотношение собственных и заемных финансовых средств;

- планировать и оптимизировать налоговые выплаты;

- планировать рост стоимости предприятия;

- анализировать финансовую отчетность;

- разрабатывать систему отчетности, методы анализа отчетности;

- разрабатывать систему раннего предупреждения, анализировать отклонения;

- контролировать соответствие фактических показателей плановым;

- разрабатывать систему своевременного обеспечения информацией о финансовом состоянии и перспективах подразделений предприятия.

Для эффективного выполнения должностных обязанностей контролер имеет право:

- получать информацию от владельцев, руководства, бухгалтерии и других подразделений компании;

- организовывать собственные исследования для получения дополнительных информационных данных;

- взаимодействовать с внешними по отношению к компании, субъектами: государственными органами, научно-исследовательскими учреждениями, учебными заведениями и предприятиями, учреждениями, организациями;

- предоставлять прогнозы состояния и тенденций изменения факторов внешней и внутренней среды владельцам и менеджерам всех уровней;

- согласовывать систему целей и планов компании;

- оценивать соответствие целей и задач подразделений компании стратегическим целям и миссии компании в целом;

- контролировать эффективность работы системы информационного обеспечения финансового менеджмента и предоставлять предложения по совершенствованию ее функционирования или применения новейших информационных технологий (например, использование более передового программного обеспечения для осуществления бухгалтерского или управленческого учета);

- предоставлять рекомендации владельцам бизнес-процессов и руководителям по улучшению хозяйственной деятельности компании;

- предоставлять предложения и рекомендации владельцам и руководству субъекта бизнеса по применению инновационных подходов к управлению связями с покупателями в целом, отдельными бизнес-процессами и подразделениями;

- другие права, необходимые для эффективного выполнения возложенных на службу бухгалтерии и контроллинга компании целей и задач.

В свою очередь служба бухгалтерии и контроллинга компании, кроме типичных функций бухгалтерии, несет ответственность за:

- правильность применения методов, методик, инструментов, позволяющих получить достоверную, своевременную и объективную информацию об эффективности финансовой деятельности компании и ее отдельных подразделений, а также управленческой деятельности на всех уровнях менеджмента;

- своевременность выполнения процедур контроллинговой деятельности в компании установленных положением о системе контроллинга и другими внутренними распорядительными документами;

- неразглашение информации о финансовой деятельности компании и управления ею, составляющей коммерческую тайну;

- выполнение предусмотренных должностными инструкциями прав и обязанностей контроллеров компании.

В таблице далее отображены основные направления расходов для внедрения комплексной системы управленческого учета и контроллинга. Как можно судить, существенная доля расходов приходится на заработную плату собственного персонала, который будет принимать участие в процессе внедрения предлагаемых изменений и дополнений. Также часть средств необходима для оплаты программного обеспечения, которое используется для управленческого учета. Кроме этого, существенные расходы направляются на заработную плату субподрядчиков, а именно - программистов, которые будут внедрять программное обеспечение, а также стороннего менеджера проекта, который будет ответственен за его реализацию. Эти расходы будут детализированы в дальнейшей работе.

Таблица 9

Бюджет внедрения системы контроллинга на предприятии

|

Статья расходов |

Сумма расходов, руб. |

|

Дополнительная оплата персонала, всего |

495 000 |

|

Заместитель бухгалтера (доплата) |

30 000 |

|

Главный бухгалтер (доплата) |

60 000 |

|

Кадровик (доплата) |

15 000 |

|

Наем специалиста по прогнозам |

390 000 |

|

Накладные расходы, всего |

3 350 |

|

Канцелярские расходы |

900 |

|

Транзакционные издержки |

1 850 |

|

Расходы на связь |

600 |

|

Заработная плата субподрядчиков, всего |

102 850 |

|

Менеджер проекта |

75 000 |

|

Интегратор ПО |

27 850 |

|

Расходы на покупку ПО, всего |

92 500 |

|

Лицензия ПО |

80 000 |

|

Кастомизация ПО |

12 500 |

|

Всего расходов |

693 700 |

Ответственным за соответствующее направление работы является бухгалтер, а непосредственную работу по этому направлению осуществляет специалист планированию и бюджетированию.

Что касается бюджетирования, то на предприятии следует составлять следующие формы бюджетов: бюджет производства, бюджет запасов, бюджет реализации, бюджет потребностей в материалах, бюджет фонда оплаты труда и начислений, бюджет общепроизводственных расходов, бюджет коммерческих расходов, бюджет общехозяйственных расходов, бюджет доходов и расходов, план денежных потоков, прогнозный баланс, план капиталовложений, план системы сбалансированных показателей. Систематизированный перечень этих документов представлен в таблице далее.

Таблица 10

Совокупность предлагаемых бюджетов в рамках системы управленческого учета

|

Сфера деятельности |

Виды бюджетов |

Характер информации |

|

1 |

2 |

3 |

|

Производство |

Бюджет производства |

Рассчитываются затраты в рамках себестоимости предоставляемых электромонтажных услуг (в натуральных показателях) |

|

Деятельность структурных подразделений |

Бюджет запасов |

Рассчитывается необходимость в запасах для обеспечения стабильности операционного процесса |

|

Реализация |

Бюджет продаж |

Рассчитываются прогнозируемые показатели дохода и объема предоставленных услуг |

|

Закупочная деятельность |

Бюджет потребности в материалах |

Определяется объем затрат (себестоимость) для предоставления электромонтажных услуг в денежном выражении |

|

Оплата труда |

Бюджет фонда оплаты труда и начислений |

Определяется объем затрат на оплату труда персонала, а также расходы в социальные фонды |

|

Деятельность структурных подразделений |

Бюджет общепроизводстве-нных расходов |

Составляется план общепроизводственных затрат в рамках операционного процесса |

|

Реализация |

Бюджет коммерческих расходов |

Планируются затраты на продвижение электромонтажных услуг |

|

Производство |

Бюджет общехозяйстве-нных расходов |

Составляется план общехозяйственных затрат в рамках операционного процесса |

Продолжение таблицы 10

|

1 |

2 |

3 |

|

Деятельность предприятия в целом |

Бюджет доходов и расходов |

Систематизируется вся информация из предыдущих бюджетов и составляется прогноз доходов и расходов предприятия |

|

Финансовые планы управление денежными потоками |

План денежных потоков |

Детализируется план движения денежных средств в течение следующего года |

|

Прогнозный баланс |

Составляются плановые показатели баланса |

|

|

План капиталовложений |

Определяются капитальные затраты на обеспечение развития транспортной компании |

|

|

План системы сбалансированных показателей |

Ожидаемые финансовые коэффициенты в процессе реализации стратегии деятельности на следующий год |

[составлено автором]

Охарактеризуем каждый из этих бюджетов более подробно. Бюджет продаж на предприятии определяет прогноз сбыта по видам товаров, работ, услуг в натуральном и стоимостном выражениях, то есть, какой объем заказов по продаже товаров и предоставлению услуг с использованием каких материалов ожидает предприятие в следующем году.

Бюджет фонда оплаты труда и начислений определяет плановые расходы на оплату труда. Бюджет потребности в материалах детализирует количество материалов, необходимых для производства продукции и оказания соответствующих услуг. Бюджет общепроизводственных расходов детализирует прогноз относительно общепроизводственных расходов, осуществляемых обществом с ограниченной ответственностью.

План денежных потоков является плановым платежным календарем, то есть определяет возможные кассовые разрывы, способы покрытия временной потери ликвидности, планирует эффективное осуществление расчетов. Плановый отчет о движении денежных средств определяет величину денежных средств путем расчета данных обо всех поступлениях и выплатах в сфере обращения предприятия.

Общество активно развивается, а потому составление соответствующего бюджета инвестиций позволит повысить эффективность инвестирования, ведь будут установлены конкретные целевые показатели по этому направлению деятельности для отдельных работников, которые будут, на основе мероприятия, предложенного в следующем разделе, мотивированы проводить эффективную деятельность.

Что касается осуществления планирования коммерческих расходов и составления коммерческого бюджета, то деятельность по привлечению новых клиентов и удержанию старых важна для предприятия, поэтому необходимо планировать и отслеживать это направление работы более внимательно. Также считаем, что разработка системы финансовых стимулов при достижении плановых показателей бюджета позволит наращивать объем реализации услуг.

Бюджет финансовых результатов аккумулирует в себе информацию из всех упомянутых выше бюджетов и определяет предполагаемую прибыль предприятия, определяет величину денежных средств путем расчета данных обо всех поступлениях и выплатах в сфере оборота предприятий. Прогнозируемый баланс представляет финансовое состояние предприятия с точки зрения поступления и выбытия средств.

Констатируем, что система бюджетов, которые будет составлять предприятие, является типичной и охватывает все важнейшие звенья деятельности по предоставлению соответствующих услуг.

Что касается процесса формирования бюджетов, то на исследуемом предприятии она будет иметь итерационную форму, то есть сначала сверху спускаются целевые финансовые показатели, затем формируется по направлению «снизу-вверх» вся система бюджетов предприятия, далее анализируется их соответствие установленных руководством целевым показателям (оборачиваемость, рентабельность, ликвидность и прочим). Если желаемые значения целевые показатели достигают, бюджет передается руководству на утверждение, после чего он из проекта становится директивным и рассылается руководителям подразделений предприятия для выполнения и контроля. Если же по результатам анализа выявлено расхождение полученных целевых показателей с желаемыми, то руководство предприятия дает задание на подготовку следующей версии бюджетов. Такие итерации повторяются, пока не формируется одна приемлемая версия, которая и утверждается.

Что касается контроля за исполнением бюджетов, то, как было уже отмечено, основную роль в этом процессе играет служба бухгалтерии и контроллинга, которая осуществляет контроль за отклонением фактических показателей от запланированных.

Система бюджетирования на предприятии будет налажена, а основной объем деятельности по этому направлению будет осуществлять служба бухгалтерии и контроллинга.

Что касается экономического эффекта от внедрения такого мероприятия, то он связан с сокращением расходов материалов и сырья, снижением объема дебиторской задолженности, повышением объема продаж, сокращением операционных циклов. Для определения окупаемости таких вложений проведен опрос среди управленцев и специалистов, которые отвечают на вопрос о приблизительном экономическом эффекте в виде повышения объема чистой прибыли в случае внедрения комплексной системы контроллинга на предприятии. Количество опрошенных составляет 6 человек. Это сотрудники самого предприятия, которые лучше всего понимают особенности его функционирования.

Результаты опроса отображены ниже (Рисунок далее).

Рисунок 4 Результат опроса сотрудников о потенциальной эффективности предложенного мероприятия, ед. [составлено автором]

Один сотрудник ответил, что эффект от такого мероприятия составит около 175 тыс. руб. Еще 3 сотрудника ответили, что ожидаемый эффект составит коло 875 тыс. руб., а еще 2 – 1125 тыс. руб. Средняя оценка составляет:

(175 * 1 + 875 * 3 + 1125 * 2) : (1+3+2) = 841,67 тыс. руб.

Если учесть, что общая сумма расходов на практическую реализацию мероприятия составляет 693 700 тыс. руб., то экономическая эффективность такого предложения составляет:

841,67 / 693,7 = 1,21

Это значит, что на каждый вложенный рубль для практического внедрения мероприятия, АО «МХК Еврохим» получит обратно 1,21 рубль чистой прибыли.

Подытожим, что предложено внедрить систему контроллинга на предприятии. Это позволит повысить качество управленческих решений, положительно скажется на эффективности финансово-хозяйственной системы. Предложена совокупность бюджетов, которые необходимо составлять и внедрять в практику деятельности компании. Доказано, что экономический эффект от такого мероприятия составляет 841,67 тыс. руб., а экономическая эффективность 1,21.

Заключение

Управление - это деятельность, связанная с направлением людских и физических ресурсов, с тем чтобы достичь организационных целей. Характер управления можно описать следующим образом. Управление ориентировано на цели: успех любой управленческой деятельности оценивается путем достижения заданных целей или целей. Управление - целенаправленная деятельность. Это инструмент, который помогает использовать человеческие и физические ресурсы для выполнения заранее определенных целей. Например, целью предприятия является максимальное удовлетворение потребителей путем производства качественных товаров и по разумным ценам. Это может быть достигнуто за счет использования эффективных лиц и более эффективного использования ограниченных ресурсов.

Управление объединяет человеческие, физические и финансовые ресурсы. В организации люди работают с нечеловеческими ресурсами, такими как машины. Материалы, финансовые активы, здания и т. д. управление интегрирует усилия людей в эти ресурсы. Это приносит гармонию между человеческими, физическими и финансовыми ресурсами.

Управление непрерывное: управление - это непрерывный процесс. Это предполагает непрерывное решение проблем и проблем. Он занимается определением проблемы и принимает соответствующие меры для ее решения. Например. целью компании является максимальное производство. Для достижения этой цели необходимо разработать различные политики, но это еще не конец. Маркетинг и реклама также должны быть сделаны. Для этого правила должны быть снова обрамлены. Следовательно, это непрерывный процесс.

Управление всепроникающее: управление требуется во всех типах организаций, будь то политическое, социальное, культурное или деловое, поскольку оно помогает и направляет различные усилия на определенную цель. Таким образом, клубы, больницы, политические партии, колледжи, больницы, бизнес-фирмы требуют управления. Когда когда-либо более одного человека участвует в достижении общей цели, необходимо руководство. Независимо от того, является ли это компанией малого бизнеса, которая может заниматься торговлей, или крупной фирмой, управление требуется везде, независимо от размера или типа деятельности.

Менеджмент - это групповая деятельность. Менеджмент в меньшей степени касается усилий человека. Он больше связан с группами. Это связано с использованием групповых усилий для достижения предопределенной цели управления, это относится к группе лиц, управляющих предприятием.

Список использованных источников

- Актуальные проблемы современного менеджмента социально-экономических систем : международная научно-практическая конференция : сборник статей / [под редакцией С. В. Тактаровой, В. Ю. Синявина]. - Пенза : ПДЗ, 2018. - 95 с.

- Антохина, Ю.А. Создание инновационных проектов на основе ценностно ориентированного управления / Ю. А. Антохина, А. Г. Варжапетян, Е. Г. Семенова ; Министерство образования и науки Российской Федерации, Санкт-Петербургский государственный университет аэрокосмического приборостроения. - Санкт-Петербург : ГУАП, 2018. - 295 с.

- Балашова, И. А. Основы экономики, менеджмента и маркетинга [Электронный ресурс] : учебное пособие / И. А. Балашова, Ю. М. Котельникова. - Магнитогорск : МГТУ, 2018. - 1 эл. опт. диск (CD-ROM). - Загл. с этикетки диска.

- Булов, А. А. Стратегический менеджмент [Электронный ресурс] : учебное пособие / А. А. Булов. - Санкт-Петербург : [б. и.], 2017. - 1 эл. опт. диск (CD-ROM). - Загл. с этикетки диска.

- Булов, А. А. Теория менеджмента [Электронный ресурс] : учебное пособие / А. А. Булов, Т. А. Кислова. - Санкт-Петербург : [б. и.], 2017. - 1 эл. опт. диск (CD-ROM). - Загл. с этикетки диска.

- Иванов, А.А. Экоменеджмент: органические системы управления : [16+] / Андрей Иванов. - Москва : Концептуал, 2018. - 261 с.

- Информационные технологии, инновации, инвестиции, математические методы и модели:... : межвузовский сборник научных статей студентов, магистрантов и аспирантов / Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Тульский филиал, Межвузовская научно-исследовательская лаборатория «Системы гибридного интеллекта» ; [под науч. ред. Ю. Н. Арсеньева, Т. Ю. Давыдова]. - Москва : Издательство ТулГУ. Вып. 11 : Менеджмент, экономика, принятие решений, безопасность, риски. - 2017. - 280 с.

- Калигин, Н.А. Системный анализ общего управления организацией / Н. А. Калигин. - Москва : Ким Л. А., 2018. - 460 с.

- Кафидов, В.В. Современный менеджмент : [учебник : по направлению подготовки 38.03.01 «Экономика» (уровень бакалавриата)] / В. В. Кафидов, Н. Ю. Сопилко. - Москва : Российский университет дружбы народов, 2018. - 379, [1] с.

- Кольцова, А. В. Менеджмент [Электронный ресурс] : учебное пособие / А. В. Кольцова. - Ярославль : [б. и.], 2017. - 1 эл. опт. диск (CD-ROM). - Загл. с контейнера.

- Корпоративные финансы и финансовый менеджмент [Электронный ресурс] : практикум; текстовое учебное электронное издание на компакт-диске / Е. А. Бадокина [и др.]. - Сыктывкар : [б. и.], 2017. - 1 эл. опт. диск (DVD-ROM). - Загл. с этикетки диска.

- Куценко, Е. И. Исследование деятельности предприятия [Электронный ресурс] : учебное пособие [для обучающихся по образовательной программе высшего образования по направлению подготовки 38.03.02 Менеджмент] / Е. И. Куценко. - Оренбург : [б. и.], 2017. - 1 эл. опт. диск (CD-ROM).

- Менеджмент в социальных и экономических системах : IX международная научно-практическая конференция, 25-26 декабря 2017 г. : сборник статей / [под общ. ред. С. Д. Резника]. - Пенза : ПГАУ, 2018. - 136 с. : ил.

- Нарыжная, Н.Ю. Системный анализ и моделирование в экономике, менеджменте и экономической безопасности / Н. Ю. Нарыжная, С. М. Силинская, Н. Л. Малашенко. - Краснодар : Краснодарский ЦНТИ, 2018. - 128 с.

- Огарков, А. А. Основы современного менеджмента [Электронный ресурс] : учебное пособие / А. А. Огарков. - Волгоград : [б. и.], 2017. - 1 эл. опт. диск (CD-ROM). - Загл. с этикетки диска

- Проблемы современной экономики и менеджмента : сборник материалов III международной научно-практической конференции, г. Новосибирск, 30 января, 16 февраля 2018 г. / под общ. ред. Ж. А. Мингалевой, С. С. Чернова. - Новосибирск : ЦРНС, 2018. - 139 с.

- Ругачева, А. В. Менеджмент в условиях антикризисного управления [Электронный ресурс] / А. В. Ругачева. - Петрозаводск : [б. и.] Ч. 1. - 2017. - 1 эл. опт. диск (DVD-ROM).

- Системное управление инновациями : т848 : [учебное пособие для слушателей : в 6 кн.] / The open university, Международный институт менеджмента «ЛИНК». - Жуковский : МИМ «ЛИНК». Кн. 3 : Трансфер технологий: создание ценности / [К. Сейвори]. - 2018. - 52 с.

- Современные направления развития маркетинга и менеджмента [Электронный ресурс] : II Международная научно-практическая конференция (7 ноября 2016 г., Россия, г. Ульяновск) ; сборник научных трудов. - Ульяновск : [б. и.], 2016. - 1 эл. опт. диск (CD-ROM). - Загл. с контейнера.

- Сотникова, О.Г. Развитие внутренней инфраструктуры как фактор повышения эффективности функционирования промышленного предприятия / Сотникова О. Г. - Волгоград : Издательство Волгоградского института управления, 2017. - 172 с.

- Стратегические ориентиры развития экономических систем в современных условиях : межвузовский сборник статей / Министерство образования и науки Российской Федерации, Самарский национальный исследовательский университет имени С. П. Королева, Кафедра общего и стратегического менеджмента ; под общей редакцией Н. А. Дубровиной. - Самара : Издательство Самарского университета. Вып. 6. - 2018. - 139 с.

- Тасмуханова, А. Е. Производственный менеджмент [Электронный ресурс] : учебное пособие / А. Е. Тасмуханова. - Уфа : [б. и.], 2018. - 1 эл. опт. диск (CD-ROM). - Загл. с этикетки диска.

- Щукин, О.С. Инструменты совершенствования системы менеджмента организации : учебное пособие / О. С. Щукин. - Воронеж : Издательский дом ВГУ, 2017. - 92, [1] с.

- Шитова, Т. Ф. Информационно-аналитические системы в финансовом менеджменте : учебное пособие / Т. Ф. Шитова ; Уральский институт управления-филиал Российской академии народного хозяйства и государственной службы при Президенте РФ. - Екатеринбург : УИУ, 2018. - 199, [1] с.

- Эффективные системы менеджмента: качество, инновации, образование : материалы VII международного научно-практического форума, 28 февраля-01 марта 2018 г. / [под редакцией И. И. Антоновой]. - Казань : Познание. Ч. 1. - Казань : Познание, 2018. - 432 с.

- Ю, С.О. Азиатский стиль управления : как руководят бизнесом в Китае, Японии и Южной Корее : [6+] / Синг Онг Ю ; перевод с английского [Ю. Коняховой]. - Москва : Альпина Паблишер, 2018. - 317 с.

Бухгалтерская отчетность за период с 2016 по 2018 гг.

- Управление миграционными процессами (Теоретические и методические основы регулирования миграционными процессами)

- Роль мотивации в поведении организации (на примере ООО «Bao Mochi»)

- Процессы принятия решений в организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО ИСПОЛЬЗОВАНИЮ ТРУДА РАБОТНИКОВ)

- Государственный кредит (Сущность и функции Государственного кредита)

- Государственный кредит (Основные понятия Государственного кредита)

- Правовой статус, функции и операции Центрального банка РФ

- Употребление перфекта в английском языке (ПОНЯТИЕ ПЕРФЕКТНОСТИ И ПЕРФЕКТОВ)

- Интеллектуальная собственность (Правовые основы интеллектуальной собственности)

- Проблема переводимости (Теоретические предпосылки исследования)

- Применение процессного подхода для оптимизации бизнес-процессов (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕССНОГО ПОДХОДА В УПРАВЛЕНИИ)

- Технологии создания управленческих команд (Теоретические аспекты формирования управленческой команды)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере торговой организации ООО «РЕ Трейдинг»)