Функции и принципы налогов. Виды налоговой системы

Содержание:

ВВЕДЕНИЕ

Система налогообложения – это совокупность налогов и сборов, взыскаемых в установленном распорядке. На современном шаге становления государства, устойчивая налоговая система считается более весомым приспособлением, воздействующим на уровень экономики. Но часто налоговая система никак не в совершенной мере дает ответ передовым условиям, являясь трудной по исчислению и уплате налогов, системе ведения налогового учета, документирования, составлению отчетности и использованию информационных систем с целью наполнения налоговых деклараций. Система налогообложения обязаны делать подстегивающую роль, позитивно воздействуя на финансовую активность компании, на формирование изготовления в стране. Отдача налогообложения ориентируется соответствием налоговых доходов, поступающих в бюджеты с всеобщим размером издержек, связанных с внедрением налогов на территории страны, сбором сумм налогов, а также и в отношении к любому определенному виду налога.

Аргументированность и сбалансированность системы сборов и налогов имеет огромный смысл в государстве, так как в стране невозможно отсутствие финансовой базы, регулируемой законодательством, значительную часть которой сочиняет налоговая система, система налогов и сборов.

Актуальность данной темы заключается в том, что одним из главных источников увеличения бюджета государства есть налоги, ведь именно за счет налогов идет развитие хозяйственно экономических отношений любой страны, а система налогообложения и налоговая система в целом заключает в себе важнейшую функцию экономики, а именно регулирует экономические отношения внутри государства. Формирование бюджета, в свою очередь влияет на такой важный аспект в обществе, как развитие, да и в целом на общее благосостояние, ведь именно от этого зависит то, на сколько комфортно будет чувствовать себя каждый член представляемого общества.

Цель курсовой работы – раскрыть не только сущность, роль и необходимость налогов в условиях рыночной экономики, а также дать понятие об особенностях системы налогообложения России, обнаружить проблемы и тенденции развития и улучшения.

Для достижения цели курсовой работы установлены последующие задачи:

- изучить понятие налогов и их суть;

- познакомиться с видами налогов и их чертами;

- определить функции налогов;

- определить распорядок происхождения становления налогообложения;

- обнаружить основные функции и принципы налогообложения;

- рассмотреть особенности налоговой политической деятельности России;

В работе применялись такие методы как: системный подход, сопоставительный, экономический анализ, статистические группировки, а также выборочные статистические обследования.

Объектом изучения является налоговая система РФ, предметом – оценка её эффективности.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

История возникновения налоговых отношений в России. Сущность налогов и их виды

Налоги – это обязательные индивидуально – безвозвратные платежи, взимаемые с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежными средствами в целях финансового обеспечения деятельности государства и иных муниципальных образований.

Роль налогов в жизни государства сложно переоценивать. Налоги это то, за сет чего существует институт государства. За счет налогов содержится государственный аппарат, законодательные и контролирующие органы, образование и здравоохранение, обеспечивается обороноспособность страны.

Они дают возможность увеличить масштабы производства, расширить специализацию и экономическое содержание внутреннего рынка страны, получить дополнительные доходы за счет создания новых производств путем инвестиций из государственного бюджета, улучшить уровень жизни граждан страны. Для выполнения этих задач создается налоговая система государства.

История налогообложения берет свое начала несколько тысячелетий назад.

Существует три главные стадии в формировании налогообложения.

Первый этап характеризуется неразвитостью и случайным характером. Он берет свое начало еще в Древнем мире и в Средних веках. В древности взгляды на финансовые отношения основывались на религиозных обычаях. Даже обряд принесения жертвы мог рассматриваться как выплата своеобразного налога.

На данном этапе еще отсутствуют развитые налоговые системы. Налоговые сборы существовали в виде платежей бессистемного характера. Преимущественного они имели натуральную форму, что объяснялось государством натурального хозяйства. Также налоги могли быть в виде личных повинностей, например, военная или служебная и, как следствие, налоги на данном этапе развития не являлись главными источниками доходов государства. И только в период конца Средневековья вследствие увеличившихся потребностей власти государства в финансовых ресурсах налоги стали дифференцироваться.

Вместе со становлением и укреплением товарно-денежных налоги начинают принимать денежную форму, появляются все новые и новые причины и основания для взимания этих налогов с общества. Начиная с конца первого этапа развития налогообложения, налоговые взносы становятся основными источникам доходов государства. Затраты на государственный аппарат, который, как таковой, отсутствовал в первобытном мире, – одна главных причин появления налогообложения.

На втором этапе начинаются значительные перемены в системе налогообложения, связанные с формированием прямых и косвенных налогов. Он отличается меньшим количеством налоговых платежей и их большим однообразием: формы налогов становятся более определенными, правила налогового администрирования – более выработанными и при выборе отдается предпочтение таким податным источникам, которые обещают более крупный доход[1]. Стали появляться акцизы, подоходный и подушный налог. Также помимо основной, то есть фискальной, функции налогов усиливается и их регулятивная функция, складываются правовые аспекты многих современных налогов и сборов, происходит научно-теоретическое обоснование налогообложения. Возникновение нового общественного класса – буржуазии и приход ее к власти в некоторых европейских странах, – все эти события кардинальным образом обновили существующие налоговые системы, принципы их установления и развития. Меняется и сам взгляд на налог, так ка он перестает носить признак рабства[2].

Налог становится институтом, который связывает государство и гражданина, проживающего в нем. Его можно рассматривать как показатель свободы. Формируются новые принципы налогообложения: принципы подвижности налогообложения, множественности налогов, а также принцип платежеспособности и принцип получаемой выгоды.

Третий этап в развитии налогообложения характеризуется тем, что количество налогов в налоговых системах у большинства стран снижается, но при этом возрастает роль законодательства при их введении и установлении способов их взимания. В период начала 80-х гг. XX в. во всех индустриально развитых странах мира были проведены важные налоговые реформы, имеющие смысл в привидении налоговых систем западноевропейских стран к гармонии и направленные на упрощение структуры налогов, сокращение налоговых льгот и сведению на ноль бюджетного дефицита. Этот этап связан с установлением научно теоретических разработок по налогообложению, научно обоснованные реформы. Государственные финансы бюджета рассматриваются, как инструменты макроэкономической стабилизации и начинают использоваться, как средства государственного регулирования экономики.

В настоящее время все еще продолжается последний этап развития налогообложения. Он характеризуется более глубоким теоретическим обоснованием проблем происхождения налогов. Продолжается период налоговых реформ, направленных на совершенствование систем прямых и косвенных налогов и стимулирование деловой активности.

Начало 90-х является периодом Возрождения и становления налоговой системы в России. Налоги заменили существующую систему планового распределения прибыли предприятия. Государство стало влиять на развитие процессов в обществе посредством налогообложения, однако, до нашего времени ведутся теоретические изыскания научного обоснования налоговой политики и поиска совершенной системы налогообложения.

Суть налогов выражается в изъятии страной в выгоду общества определенной части валового внутреннего продукта в виде обязательного взноса[3]. Налоги используются с целью регулирования поведения экономических агентов побуждая (снижению налогов) либо препятствуя (повышению налогов) в исполнении конкретной деятельности[4]. Из определения следует понимать не только те платежи, в наименовании которых имеется термин «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят еще таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды. Все платежи в совокупности формируют налоговую систему.

Рис. 1 - Виды налогов

Прямыми налогами именуются отчисления, которые удерживает государство с налогоплательщика[5]. Он начисляется на имущество, финансы или другие личные вещи. Оплачивать данный вид налога должны физические и юридические лица. Этот налог так же разделяется на два подвида: личный и реальный. Личный налог взымается в связи с значимости заработка или собственного имущества, который имеет юридический статус. В данной ситуации может быть начисление разного вида льгот, при этом сумма значительно снижается. Наиболее часто встречаемым личным налогом считается подоходный налог, или налог на прибыль организации. Реальный налог – это сбор, который производится с отдельных видов доходов и имущества.

Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов главными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

По принципу целевого использования налоги разделяются на маркированные и немаркированные.

Налоги по характеру налогообложения делятся на пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода), прогрессивные (доля налога в доходе с ростом дохода увеличивается), регрессивные (доля налога в доходе с ростом дохода падает).

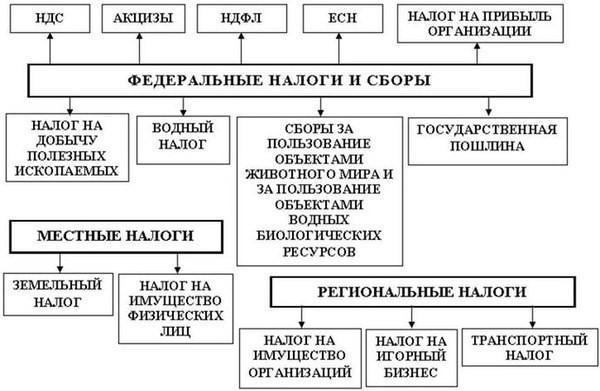

Так же существует три главные разновидности налогов[6]:

- федеральные (поступают в государственную казну);

- местные (они поступают в бюджет определенного субъекта);

- региональные (их собирают для конкретного региона, края);

По типу налогоплательщика обособляют налоги:

- с физических лиц;

- с юридических лиц;

- с физических и юридических лиц.

По объекту налогообложения делятся на:

- доход;

- потребление;

- имущество;

- капитал.

Рис. 2 – Разновидности налогов

Налоги являются нужным звеном экономических отношений в обществе с этапа появления государства. Формирование и изменение форм государственного устройства регулярно сопровождаются преображением налоговой системы. В современном цивилизованном обществе налоги – основная модель прибыли страны. Помимо этой финансовой функции налоговый механизм применяется для экономического влияния государства на общественное производство, его динамику и текстуру, на состояние научно-технического прогресса.

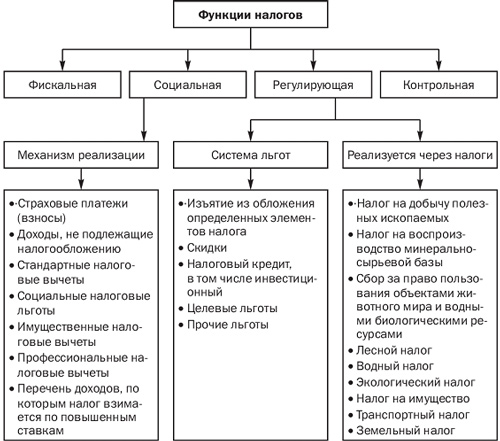

Влияние налогов на национальную экономику многопланово. Путем применения различных налогов, их ставок, способов налогообложения государством достигаются те или иные цели, актуальные на данном этапе развития. Следовательно, налоги выполняют ряд функций. Именно в функциях проявляется сущность налога. Функции налогов позволяют определить, какую роль играют налоги в социально-экономическом развитии страны.

Различают следующие функции налогов[7]:

- фискальную;

- регулирующую;

- социальную;

- контрольную.

Рис. 3 - Функции налогов

Фискальная функция вытекает из личной природы налогов. Она отличительна для всех стран во все периоды их существования и становления. С помощью реализации данной функции в практике создаются государственные экономические ресурсы и создаются материальные условия с целью функционирования государства. Основная цель исполнения фискальной функции – обеспечение стабильной доходной базы бюджетов всех уровней.

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством критерия взимания подоходного и поимущественного налогов. Налоги взимаются в большем объёме с обеспеченных слоев народонаселения, приданном значимая их доля обязана в виде социальной помощи поступать к малоимущим слоям населения[8].

Регулирующая функция владеет особым значением в современных условиях антикризисного регулирования, функционального действия государства на финансовые и общественные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Регулирующая функция позволяет регулировать финансы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется надобность внесения изменений в налоговую систему и налоговую политику[9].

Основным инструментом реализации задач в области налоговой политики является НК РФ. Налоговый кодекс РФ представляет собой систематизированный свод законодательных норм, регулирующих налоговые отношения в Российской Федерации[10]. Впервые принципы налогообложения были сформулированы в XVIII в. великим шотландским исследователем экономики и естественного права Адамом Смитом (1725-1793) в его знаменитом труде «Исследование о природе и причинах богатства народов» (1776 г.)[11]. Далее его принципы расширил немецкий экономист Адольф Вагнер. В данное время система состоит из таковых принципов как:

- принцип законности налогообложения. Каждое лицо должно уплачивать законно установленные налоги и сборы[12];

- принцип справедливости налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога[13];

- принцип всеобщности и равенства налогообложения. Содержится в том, что любое лицо несет одинаковые обязанности перед обществом;

- принцип экономической обоснованности налогообложения. Налоги и сборы обязаны обладать экономическим основанием, и не могут быть случайными[14];

- принцип единства экономического пространства РФ. Не позволяется ставить налоги и сборы, нарушающие единое экономическое пространство РФ, прямо или косвенно сдерживающие свободное перемещение в пределах местности РФ товаров (работ, услуг) или финансовых средств[15];

- принцип установления налогов и сборов в должном порядке. Ни на кого не может быть возложена обязанность платить налоги и сборы, а также другие взносы и платежи, владеющие показателями налогов и сборов, и при этом не предусмотренные Налоговым кодексом[16];

- принцип определенности налоговой обязанности. В соответствии с данной нормой при установлении налогов обязаны быть все элементы налогообложения[17];

- принцип презумпции объяснения всех неустранимых сомнений, противоречий и неясностей в налоговом законодательстве в выгоду налогоплательщика[18];

- обязательность. Данный принцип означает, что все налогоплательщики должны вовремя и полно уплатить налоги;

- справедливость. Принцип справедливости значит, что, с одной стороны, все налогоплательщики, оказавшиеся в одинаковых критериях по объектам налогообложения, выплачивают одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Состоятельные платят больше, чем бедные;

- привилегированность для налогоплательщика. Операция уплаты налогов должна быть комфортной прежде всего для налогоплательщика, а не для налоговых служб;

- экономичность. Издержки по собиранию налогов не должны превосходить необходимую сумму собираемых налогов, а должны быть минимальны;

- пропорциональность. Подразумевает введение лимита налогового бремени по отношению к валовому внутреннему продукту;

- эластичность. Предполагает скорое приспособление к изменяющейся ситуации;

- однократность налогообложения. Один и тот же предмет налогообложения обязан облагаться налогом за установленный период один раз;

- стабильность. Изменение налоговой системы не должно изготавливаться часто и грубо;

- оптимальность. Цель взимания налога, к примеру, фискальная, и т. д., обязана достигаться лучшим образом с точки выбора источника и объекта налогообложения;

- стоимостное выражение. Налоги обязаны платиться в денежной форме.

Система налогообложения распределяется на общую (ОСН) и специальную. В специальную вступают такие системы как:

- упрощенная система (УСН);

- единый налог на вмененный доход (ЕНВД);

- патентная система;

- единый сельскохозяйственный налог (ЕСХН).

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов). ОСН является самым тяжелым налоговым режимом по части уплаты налогов и ведения отчетности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода)[19].

Упрощенная система налогообложения (УСНО, УСН) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами, под действие УСН попадает гораздо большее количество видов предпринимательской деятельности. Применяя УСН, предприниматели и организации платят только один налог в соответствии с заранее выбранной ими облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов)[20].

Единый налог на вмененный доход для отдельных видов деятельности Единый налог на вмененный доход (ЕНВД) – специальный налоговый режим, который применяется только в отношении определенных видов деятельности (как правило, это розничная торговля и оказание услуг населению). Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством[21].

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%. Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ[22].

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наемных работников у них не должна превышать 15 человек. Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определенные виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля). В случае, если предприниматель планирует вести бизнес на патенте в своем регионе, он может одновременно подать документы на регистрацию ИП и покупку патента и начать предпринимательскую деятельность сразу после регистрации ИП. При расчете стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России[23].

Правильно работающая налоговая система считается залогом потока поступлений в государственный бюджет, общественной безопасности страны и устойчивого состояния экономики.

АНАЛИЗ НАЛОГОВЫХ ИНСТРУМЕНТОВ, ОКАЗЫВАЮЩИХ ВЛИЯНИЕ НА ЭФФЕКТИВНОСТЬ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В РФ

2.1 Анализ налоговых доходов федерального бюджета Российской Федерации

Налоги – основная составляющая бюджета в России. Каждый человек с самого детства уже сталкивается с налоговыми отчислениями: включенным НДС в стоимость продуктов в супермаркете или в заказ еды в сетях быстрого питания. После регистрации фирмы также обязаны платить ряд налогов в зависимости от выбранной системы налогообложения. Все сводится к тому, что налоги поступают в бюджет: федеральный или региональный.

В статье 50 БК РФ указаны налоговые доходы федерального бюджета. К некоторым из них относятся:

- налоги на прибыль организаций;

- налоги на прибыль организаций, которые входят в соглашение о разделе продукции, закрепленное федеральным законом;

- налог на добавленную стоимость;

- акциз на табачные изделия;

- акциз на бензин;

- налог на добычу полезных ископаемых, включая газ, нефть;

- водный налог и др[24].

Также существует регулирование налоговых поступлений региональных бюджетов согласно статье 56 БК РФ и бюджетов поселений согласно статье 61 БК РФ.

Главной задачей государства является эффективное стимулирование налоговых поступлений в консолидированный бюджет, чтобы сократить его дефицит, а также сокращение числа уклонений от уплаты налогов. Так с 2014 года цифра дефицита бюджета начала увеличиваться. Это было связано с ростом доходов, но в то же время и увеличением расходов. Такая тенденция прослеживалась и в последующие годы впредь до 2017.

По оперативным данным Федерального казначейства, доходы федерального бюджета в 2018 г. выросли до 18,8% ВВП, составив 19 457, 9 млрд. руб., что выше на 2, 4 п.п. ВВП, или на 4369, 0 млрд. руб., по сравнению с соответствующим показателем 2017 г.

Таблица 1 – Основные параметры исполнения федерального бюджета в 2018 и 2018 гг.

|

2017 г. |

2018 г. |

Изменения |

||||||

|

млрд.руб. |

%ВВП |

отклонение от планируемого объема, в % |

млрд.руб |

%ВВП |

отклонение от планируемого объема, в % |

млрд.руб. |

п.п. ВВП |

|

|

Доходы |

15 088,9 |

16,4 |

102,7 |

19 457,9 |

18,8 |

102,7 |

4369,0 |

2,4 |

|

в том числе: |

||||||||

|

Нефтегазовые |

5971,9 |

6,5 |

102,3 |

9017,8 |

8,7 |

102,3 |

3045,9 |

2,2 |

|

Ненефтегазовые |

9117,0 |

9,9 |

103,0 |

10 440,1 |

10,1 |

103,0 |

1323,1 |

0,2 |

|

Расходы |

16 420,3 |

17,8 |

96,5 |

16 664,7 |

16,1 |

95,5 |

244,4 |

-1,7 |

|

в том числе: |

||||||||

|

Процентные |

709,1 |

0,8 |

97,1 |

781,0 |

0,8 |

99,0 |

71,9 |

0,0 |

|

Непроцентные |

15 711,2 |

17,0 |

97,6 |

15 883,7 |

15,3 |

95,5 |

172,5 |

-1,7 |

|

Профицит (+)/Дефицит (-) |

-1331,4 |

-1,4 |

2793,2 |

2,7 |

4124,6 |

4,1 |

||

|

Нефтегазовый профицит (+)/дефицит (-) |

-7303,3 |

-7,9 |

-6224,6 |

-6,0 |

1078,7 |

1,9 |

||

|

ВВП (в текущих ценах), млрд.руб. |

92 089 |

103 627 |

||||||

Рост доходов вызван увеличением как их нефтегазовой составляющей на 2, 2 п.п. ВВП, так и нефтегазовых поступлений на 0, 2 п.п. ВВП. Расходы федерального бюджета за 2018 г. составили 16,1% ВВП (16 664,7 млрд. руб.), что меньше на 1,7 п.п. ВВП чем в предыдущем году. В абсолютном выражении они увеличились на 244,4 млрд. руб. Профицит бюджета составил 2,7 % ВВП (2793, 2 млрд.руб.) против дефицита в размере 1,4% ВВП в 2017 г. (1331,4 млрд.руб.), нефтегазовый дефицит сократился на 1,9 п.п. ВВП – до 6,0% ВВП.

По данным Минфина России, дополнительные нефтегазовые доходы, полученные в 2018 г. в результате увеличения фактической цены на нефть (до 70,01 долл./барр.) по сравнению с базой (40,8 долл/бар.), оцениваются в 4261,4 млрд.руб. Таким образом, разница между доходами без учета дополнительных нефтегазовых доходов (15 196,5 млрд.руб.) и расходами федерального бюджета (расчетный дефицит) составила 1468,2 млрд.руб., или 1,4% ВВП.

Налоговые доходы выросли за 2018 г. на 4186,8 млрд.руб., или на 2,4 п.п. ВВП к уровню 2017 г. Улучшение динамики в номинальном выражении в долях ВВП отмечается по всем видам налоговых доходов, за исключением внутренних акцизов, объем которых сократился на 0,2 п.п. ВВП, или на 48,9 млрд.руб., - в основном их-за снижения поступлений по акцизам на этиловый спирт, автомобильный бензин и табачную продукцию на 4,6, 23,0 и 1,6% соответственно. Поступления в федеральный бюджет по НДПИ и по доходам от внешнеэкономической деятельности выросли в 2018 г. на 1,4 и 0,8 п.п. ВВП соответственно, что связано с повышением цен на нефть марки «Urals» (средняя цена за нефть по итогам 2017 г. составила 53,03 долл./барр. Против 70,1 долл./барр. в 2018 г.) и курса доллара относительно рубля (58,3 руб./долл. В 2017 г. против 62,7 руб./долл. В 2018 г.).

По другим налоговым доходам в 2018 г. отмечается рост относительно предыдущего года: на 0,2 п.п. ВВП – по налогу на прибыль организации и на 0,1 п.п. ВВП – по внутреннему и «импортному» НДС. При этом поступления по налогу на прибыль, зачисляемые в бюджеты по советующим ставкам, выросли на 0,1 п.п. ВВП, или на 29,8% в номинальном выражении.

Таблица 2 – Поступления основных налогов в федеральный бюджет в 2017 и 2018 гг.

|

2017 г. |

2018 г. |

Изменения |

||||||

|

млрд.руб. |

%ВВП |

отклонение от планируемого объема, в % |

млрд.руб |

%ВВП |

отклонение от планируемого объема, в % |

млрд.руб. |

п.п. ВВП |

|

|

Налоговые доходы - всего |

13 551,4 |

14,6 |

17 738,2 |

17,0 |

4186,8 |

2,4 |

||

|

в том числе: |

||||||||

|

Налог на прибыль организации |

762,4 |

0,8 |

105,2 |

995,5 |

1,0 |

105,9 |

233,1 |

0,2 |

|

НДС на товары, реализуемые на территории РФ |

3069,9 |

3,3 |

100,6 |

3574,6 |

3,4 |

102,8 |

504,7 |

0,1 |

|

НДС на товары, ввозимые на территорию РФ |

2067,2 |

2,2 |

101,4 |

2442,1 |

2,3 |

100,8 |

374,9 |

0,1 |

|

Акцизы на товары, произведенных на территории РФ |

909,6 |

1,0 |

100,8 |

860,7 |

0,8 |

|||

|

Акцизы на товары, ввозимые на территорию РФ |

78,2 |

0,1 |

101,3 |

96,3 |

0,1 |

100,9 |

18,1 |

0 |

|

НДПИ |

4061,4 |

4,4 |

104,7 |

6060,3 |

5,8 |

103,1 |

1998,9 |

1,4 |

|

Доходы от внешнеэкономической деятельности |

-2602,7 |

2,8 |

105,3 |

3708,7 |

3,6 |

102,0 |

1106 |

0,8 |

Расходы федерального бюджета в 2018 г. составили 16,1% ВВП, что на 1,7 п.п. ВВП ниже уровня 2017 г., при росте на 1,5%, или на 244,4 млрд.руб., в номинальном выражении.

Таблица 3 – Расходы федерального бюджета в 2017 и 2018 гг.

|

2017 г. |

2018 г. |

Изменения |

||||||

|

млрд.руб. |

%ВВП |

кассовое исполнение, в % |

млрд.руб |

%ВВП |

Кассовое исполнение, в % |

млрд.руб. |

п.п. ВВП |

|

|

Расходы - всего |

16 420,3 |

17,8 |

102,7 |

19 457,9 |

18,8 |

102,7 |

4369,0 |

2,4 |

|

в том числе: |

||||||||

|

Общегосударственные вопросы |

1162,4 |

1,3 |

102,3 |

9017,8 |

8,7 |

102,3 |

3045,9 |

2,2 |

|

Национальная оборона |

2852,3 |

3,1 |

103,0 |

10 440,1 |

10,1 |

103,0 |

1323,1 |

0,2 |

|

Национальная безопасность и правоохранительная деятельность |

1918,0 |

17,8 |

96,5 |

16 664,7 |

16,1 |

95,5 |

244,4 |

-1,7 |

|

Национальная экономика |

2460,0 |

|||||||

|

Жилищно-коммунальное хозяйство |

119,5 |

0,8 |

97,1 |

781,0 |

0,8 |

99,0 |

71,9 |

0,0 |

|

Охрана окружающей среды |

92,3 |

17,0 |

97,6 |

15 883,7 |

15,3 |

95,5 |

172,5 |

-1,7 |

|

Образование |

615,0 |

-1,4 |

2793,2 |

2,7 |

4124,6 |

4,1 |

||

|

Культура и кинематография |

89,7 |

-7,9 |

-6224,6 |

-6,0 |

1078,7 |

1,9 |

||

|

Здравоохранение |

439,8 |

92 089 |

103 627 |

|||||

|

Социальная политика |

4992,0 |

|||||||

|

Физическая культура и спорт |

96,1 |

|||||||

|

СМИ |

83,2 |

|||||||

|

Обслуживание государственного долга |

709,1 |

|||||||

|

Межбюджетные трансферты |

790,7 |

|||||||

Сокращения расходов в долях ВВП в 2018 г. относительно 2017 г. отмечается по следующим разделам/ статьям:

- «Социальная политика» - на 0,9 п.п. ВВП из-за снижения объема бюджетных ассигнований по статье «Пенсионное обеспечение» с 3,9 до 3,0% ВВП;

- «Национальная экономика» - на 0,4 п.п. ВПП, в том числе вследствие уменьшения расходов на 0,1 п.п. ВПП по статьям «Транспорт» и «Другие вопросы в области национальной экономики»;

- «Национальная оборона» - на 0,4 п.п. ВВП за счет сокращения расходов по статье "Вооруженные силы Российской Федерации" на 0,3 п.п. ВВП;

- «Национальная безопасность и правоохранительная деятельность» и «Общегосударственные вопросы» - на 0,2 и 0,1 п.п. ВВП соответственно.

Рост бюджетных ассигнований федерального бюджета в 2018 г. по сравнению с 2017 г. произошел только по разделу "Межбюджетные трансферты" - на 0,3 п.п. ВВП, в основном за счет увеличения бюджетных ассигнований по статье "Иные дотации".

В соответствии с поправками, внесенными в Бюджетный кодекс в 2017 г., общий объем расходов федерального бюджета в 2018г г. не мог превышать сумму доходов федерального бюджета за вычетом нефтегазовых доходов, рассчитанных исходя из прогнозируемых значений цены на нефть, нефтегазовых доходов, рассчитанных исходя из базовой цены на нефть, прогнозируемых расходов на обслуживание государственного долга, увеличенных на 1% ВВП. Таким образом, расходы федерального бюджета в 2018 г. не могли превысить 16 952,1 млрд. руб. Учитывая, что кассовое исполнение федерального бюджета по итогам 2018 г. составило 16 664,7 млрд.руб., базовый профицит оценивается в размере 287,4 млрд.руб., или в 1,7% от общего объема расходов федерального бюджета.

На 31 декабря 2018 г. государственный долг РФ составил 12 581 млрд. руб. (12,1% ВВП против 12,6% ВВП в 2017 г.), в том числе внутренний долг - 9170 млрд.руб. (рост на 500 млрд.руб.), внешний - 49,1 млрд. долл. (сокращение на 0,7 млрд. долл.).

Фонд национального благосостояния (ФНБ) на конец года достиг 4036,0 млрд.руб. (рост на 283,1 млрд.руб.), или 3,9% ВВП; курсовая разница от переоценки средств ФНБ в 2018 г. составила 489,7 млрд. руб. течение 2018 г. проведены следующие операции со средствами ФНБ:

- выбытие в объеме 5,1 млрд.руб. на софинансирование формирования пенсионных накоплений застрахованных лиц, уплативших дополнительные страховые взносы на накопительную пенсию;

- выбытие в объеме 1108,2 млрд.руб. на обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда РФ;

- поступление 906,7 млрд.руб. в пределах объема дополнительных нефтегазовых доходов федерального бюджета в 2017 г.

Динамика и структура основных параметров федерального бюджета в 2018 г. по сравнению с предыдущим годом свидетельствуют о развитии ряда положительных тенденций: росте налоговых доходов, а также о поддержании расходов, объема государственного долга и ФНБ на приемлемом для обеспечения национальной финансовой устойчивости уровне.

Таким образом, государство определяя налоги, субъекты и объекты налогообложения, налоговые основы, ставки налогов, льготы и санкции, меняя требования налогообложения, государство активизирует предпринимательскую деятельность в одних направлениях и тормозит ее в других исходя из общенациональных интересов. Однако налогообложение имеет существенные проблемы. По мере их разрешения государство ищет пути преодоления трудностей. От успешного функционирования налоговой системы в значительном зависит результативность принимаемых экономических решений.

Выполнив анализ состава и структуры налоговых доходов федерального бюджета, тенденций изменений, наличествовавших в последние годы, можно четко сформулировать проблемы, имеющиеся в процессе формирования налоговых доходов федерального бюджета, а также выявить возможные пути их решения.

2.2. Основные проблемы налогообложения в России и пути её разрешения

Проблемы налогов и налогообложения всегда актуальны и обладают огромным значением. Налоги, пошлины, сборы считаются главным источником поступления денежных средств в доход бюджетов различной степени. Современная система налогов в России имеет необходимость в увеличении эффективности и в реформировании. Несмотря на проводимую политику правительства в области налогов, по-прежнему большое число нерешенных проблем нынешней системы налогообложения в Российской Федерации.

Одним из главных недостатков современной налоговой системы заключается в том, что важными направлениями в правовом и финансовом регулировании и улучшении существующей системы идет в сторону переориентации в сторону налогов на потребление и на косвенные налоги. Также, главным образом переориентировка налоговой системы ведет к увеличению налоговой нагрузки по отношению к среднему и малому бизнесу, к тому же и по отношению к физическим лицам, в учете которых также идут индивидуальные предприниматели.

Преимущественно проблемы налоговой системы — это результат противоречивости и запутанности нормативно правовой базы, и отсутствия эффективной связи исполнительной и законодательной власти. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует значительного усовершенствования.

Когда упоминаются вопросы концепции налоговой системы Российской Федерации, стоит в первую очередь упомнить о важности удалению внимания проблемам налогового администрирования - до сих пор налоговая система Российской Федерации оценивается как непродуктивная, неэкономичная и неудобно громозская. Значительная часть изменений в рассматриваемой системе вносятся посредственным характером, также в это случаи внесение этих изменений не меняет всей сути и это не дает решения основных проблем, заключающихся в ней.

Одной из существенных проблем является слабый контроль за сбором налогов, что приводит к уклонению от уплаты налогов, и ка следствие уменьшению налоговых поступлений.

Кроме того, совершенствование элементов налогов и сборов должно осуществляться с учетом изменений, происходящих в социально экономическом развитии страны. Существует необходимость привести в действие налоговый механизм, благодаря которому произойдет стимулирование инвестиций в развитие малонаселенных регионов, развитие высокотехнологичных и опытно конструкторских разработок, что приведет в конечном итоге к развитию малого и среднего бизнеса. Все это позволит преобразовать существующую налоговую систему.

Кроме того, немаловажным аспектом в совершенствовании налоговой системы Российской Федерации будет являться сохранение ее конкурентоспособности по сравнению с налоговыми системами государств, которые ведут на мировой арене борьбу за привлечение инвестиций. Этому способствует, в первую очередь, становление процедур налогового администрирования предельно комфортных для добросовестных налогоплательщиков.

При этом для проводимой налоговой политики важнейшим фактором является поддержание сбалансированности бюджетной системы Российской Федерации. В тоже время необходимо оставить неизменной налоговую нагрузку в тех секторах экономики, в которых уже достигнут баланс.

Также, необходимо внесение изменений в законодательство о налогах и сборах в части мер налогового стимулирования в том числе:

- стимулирование инвестиций и развитие человеческого капитала;

- предоставление льгот по налогообложению доходов физических лиц;

- совершенствование в сфере применения налоговых вычетов по налогу на доходы физический лиц;

- создание льготной системы налогообложения для организаций, занимающихся новейшими разработками в сфере науки и техники в целях привлечения инвестиций в данный сектор.

В целях усовершенствования налоговой системы РФ необходимо:

- Предоставлять Правительству Российской Федерации и различим финансовым органом Российской Федерации права на издание нормативных и правовых актов в сфере регулирования налогообложения, которые важно конкретизировать в случае, когда не хватает должной информации в нормативно правовых актах в рассматриваемой сфере.

- Вводить определенные налоговые режимы налогообложения различных индивидуальных предпринимателей и организаций, которые охватывают сферу инновационной деятельности и высоких технологий. Также в рассматриваемом режиме должно выполняться лишь полное освобождение от налогов предоставляемым организациям или определение процентов льгот по ставкам большинства видов налогов.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе была полностью изучена тема эффективности налогообложения в Российской Федерации. В первой главе были рассмотрены основные понятия, показатели и типы. Вторая глава посвящена анализу статистических данных налогообложения в РФ. Были представлены конкретные цифры ключевых, макроэкономических параметров за определенный период, также перечислены негативные проблемы, мешающие экономическому росту и выявлены пути их решения.

Налоговая система появилась и формировалась совместно с государством. Это важнейший элемент рыночных взаимоотношений и от нее в значительном зависит результат финансовых преображений в государстве. Налоги считаются источниками пополнения прибыльной доли бюджета. Это безвозмездно присваиваемая доля дохода или выручки. Субъектом налога считается физическое или юридическое лицо, на которое законодательством возложено обязанность оплачивать налог. Объект налога - это доход или имущество, на которые начисляется налог, а источник налога - доход, за счет которого уплачивается налог.

Важной проблемой теории налогов считаются принципы налогообложения: всесторонность, справедливость, удобство, достаточность, стабильность, гибкость, выбор соответствующего источника и предмета налогообложения.

Устойчивую налоговую систему возможно сформировать только лишь на серьезной теоретической основе, учитывающей специфику финансовых взаимоотношений в обществе, который сформировал промышленный и научный потенциал.

В связи с этим налоги сформировались в весьма многообразную достаточно разветвленную совокупность. Налоги делятся на прямые и косвенные в связи от источника их взимания. Различают также маркированные и немаркированные налоги. В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги разделяются на государственные и местные. В случае если в качестве классификационного признака налогов рассматривать, кто есть плательщик, то есть субъект налогообложения, то различают налоги с физических и юридических лиц.

Социальное назначение налогов выражается в их функциях. Среди функций налогов следует отметить фискальную, регулирующую, контролирующую и социальная функции.

Нестабильность наших налогов, непрерывный пересмотр ставок, числа налогов, льгот и т. д., безусловно, представляет отрицательную значимость, особенно в период перехода российской экономики к рыночным взаимоотношениям. Нестабильность налоговой системы в текущий период - основной вопрос реформы налогообложения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Анищенко, Ф.В. Кредиты и займы: учет и налоги / Ф.В. Анищенко. - М.: Налог-Инфо, 2017. - 248 c.

- Бюджет и налоги в экономической политике России / В.В. Симонов и др. - М.: Научный эксперт, 2017. - 240 c.

- Васильев, А. В. Модернизация правового регулирования заработной платы, цены товаров и услуг, налоговых, бюджетных и иных отношений / А.В. Васильев. - М.: Флинта, 2018. - 691 c.

- Воронин, В. П. Мировое хозяйство и экономика стран мира / В.П. Воронин, Г.В. Кандакова, И.М. Подмолодина. - М.: Финансы и статистика, 2018. - 240 c.

- Глинкин, А.А. Налог на прибыль и доходы / А.А. Глинкин. - М.: Учебно-информационный центр при Гос. налоговой инспекции по г. Москве, 2017. - 532 c.

- Захарьина, А.В. Договор поставки. Учет. Налоги. Арбитраж / А.В. Захарьина. - М.: Дело и сервис, 2017. - 128 c.

- Каурова, О. В. Налоги и налогообложение. Система налогообложения в туристской индустрии / О.В. Каурова, А.Н. Малолетко, Л.А. Митюрникова. - Москва: Налогово-бюджетная система, 2017. - 336 c.

- Красноперова, О. А. Налог и его функции / О.А. Красноперова. - М.: Рид Групп, 2018. - 224 c.

- Купцов, М. М. Денежное обращение, финансы, кредит и налоговая система / М.М. Купцов. - М.: РИОР, 2018. - 128 c.

- Кучеров И.И. Преступления в сфере налогообложения: Научно-практический комментарий к УК РФ. М., 2017.

- Налоги и налогообложение / Г.А. Волкова и др. - М.: Юнити-Дана, Закон и право, 2017. - 416 c.

- Пансков, В. Г. Налоги и налоговая система Российской Федерации / В.Г. Пансков. - М.: Финансы и статистика, 2017. - 496 c.

- Филипенко, А. С. Экономическая глобализация. Истоки и результаты / А.С. Филипенко. - М.: Экономика, 2018. - 512 c.

- Царев, Игорь Принципы движения экономической системы / Игорь Царев. - Москва: Наука, 2017. - 196 c.

- Шимко, П. Д. Оптимальное управление экономическими системами. Учебное пособие / П.Д. Шимко. - М.: Бизнес-пресса, 2017. - 240 c.

- Григолия С.З., Ржевская Д.С., Бледных А.Д. Налоговые доходы Федерального бюджета РФ, анализ их состава, динамики и структуры // Вестник современных исследований. – 2019. – №4.7 (31). – С. 78-83.

- Гришина В.В. Анализ и оценка налоговых доходов федерального бюджета РФ // Актуальные вопросы налогообложения, налогового администрирования и экономической безопасности. – 2019. – С. 48-52.

- Итоги деятельности ФНС России за 2018 год. – [Электронный ресурс].

-

Пушкарева В. История финансовой мысли и политики налогов: учебное пособие. –

М., 2001. – 255 с. ↑

-

[Электронный ресурс]. – Режим доступа: https://studfile.net/preview/5468959/page:3/ ↑

-

https://psyera.ru/3645/sushchnost-funkcii-i-vidy-nalogov ↑

-

https://studopedia.ru/10_178559_posledstviya-povisheniya-nalogov.html ↑

-

https://ru.wikipedia.org/wiki/Прямой_налог ↑

-

https://nalog-nalog.ru/nalogovaya_sistema_rf/federal_nye_regional_nye_i_mestnye_nalogi/ ↑

-

http://www.grandars.ru/student/nalogi/funkcii-nalogov.html ↑

-

https://studme.org/1298010811820/finansy/nalogooblozhenie ↑

-

http://newinspire.ru/lektsii-po-finansam/funktsii-i-vidi-nalogov-1410 ↑

-

https://studme.org/86125/ekonomika/pravovoe_obespechenie_nalogovyh_otnosheniy_rossiyskoy_federatsii ↑

-

https://www.klerk.ru/boss/articles/439961/ ↑

-

п.1 ст. 3 НК РФ ↑

-

п.1 ст. 3 НК РФ ↑

-

п.3 ст. 3 НК РФ ↑

-

п.4 ст. 3 НК РФ ↑

-

п.5 ст. 3 НК РФ ↑

-

п.6 ст. 3 НК РФ ↑

-

п.7 ст. 3 НК РФ ↑

-

https://www.malyi-biznes.ru/sistemy/osno/ ↑

-

https://www.malyi-biznes.ru/usn/ ↑

-

https://www.malyi-biznes.ru/sistemy/envd/ ↑

-

https://www.malyi-biznes.ru/sistemy/esxn/ ↑

-

https://www.malyi-biznes.ru/sistemy/psn/ ↑

-

«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от

04.11.2019, с изм. от 12.11.2019). – [Электронный ресурс] ↑

- Особенности работы с персоналом

- Исследование влияния рекламы

- СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ DLP-СИСТЕМ

- Меры по защите информации

- Понятие и содержание правового регулирования совместной собственности супругов

- .Кадровая стратегия в системе стратегического управления организацией

- Легальность и легитимность

- Жизненный цикл рекламной информации

- Сущность и характеристики человеческих ресурсов

- Виды нотариата

- Государственное регулирование предпринимательской деятельности (на примере муниципального образования г. Курск).

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству