Функции и операции Центрального банка России (Теоретические основы деятельности центральных банков государств)

Содержание:

Введение

Одной из важнейших экономических составляющих всех развитых государств, несомненно, является банковская финансовая система. Основная ее задача заключается в удовлетворении растущего спроса на обслуживание и инструменты банков. Актуальность заключается в том, что банковская система представляет собой важнейший компонент национального хозяйства любой развитой страны и важное значение в ней отводится Центральному банку государства.

Цель работы – изучение функций и операций Центрального банка России.

Поставленная цель предполагает решение следующих задач:

1. Изучить сущность и виды центральных банков государств.

2.. Охарактеризовать Центральный банк России.

3.Провести анализ функций и операций Центрального банка России.

Объектом исследования выступает Центральный банк России.

Предметом исследования –функции и операции Центрального банка Росси.

В работе используются разные методы исследования, чтобы достичь поставленной цели.

Теоретической базой исследования послужили нормативно-правовые акты и работы отечественных специалистов в области банковского дела, таких как: Лаврушин О.И., Коробкова Г.Г., Глушкова Н.Б., Жуков Е.Ф., Жарковская Е.П., Варламова Т.П., Белоглазова Г.Н., Ковалев П.П., Тавасиев А.М., Коробов Ю.И. ,Батракова Л.Г. Шеремет А.Д ,Щербакова Г.Н и др.

Глава 1. Теоретические основы деятельности центральных банков государств

1.1 Сущность и виды центральных банков государств

Национальный банк может на территории страны иметь собственные обособленные подразделения в виде дирекций, филиалов, предприятий и представительств. Он может открывать представительства в других странах. Взаимной ответственности по обязательствам банка и государства обычно нет.

Необходимость создания национальных или центральных банковских учреждений объясняется потребностями упорядочения выпуска бумажных денег для повышения оборачиваемости и предоставления кредитов.

Банки – эмитенты бумажных денег – получили название эмиссионных. Постепенно, к началу ХХ века, сложилась практика денежной эмиссии в одном финансовом учреждении, который становился в этом случае денежно-кредитной системой.

Основы создания национального банка во многих государствах схожи. Исходя из капитализации, он может выступать собственностью государства и таким, где уставный капитал разделен между акционерами, обладающими правами на его часть исходя из количества принадлежащих им акций.

Издавна сформировались два типа создания центральных банков. Некоторые из банков стали центральными из-за долгой исторической эволюции. Это произошло в основном в государствах, в которых капиталистические отношения появились намного раньше других.

Появление ЦБ, в первую очередь, сопряжено с сосредоточением бумажноденежной эмиссии у небольшого числа, пользовавшихся общим доверием различных банков, чьи банкноты играли роль единого кредитного инструмента обращения. Эти банки получили название эмиссионных[11, с.91].

По типу собственности банки бывают таких типов:

- Государственные. Абсолютно весь капитал банка является собственностью государства. К примеру, весь капитал ЦБ является собственностью государства в Дании, Российской Федерации;

- Акционерные: в Италии абсолютно весь капитал ЦБ принадлежит определённым страховым компаниям и банкам;

- Смешанные: капитал ЦБ в определённой степени принадлежит как государству (кантонам), так и частным лицам. Яркий пример - это Швейцария или Япония.

Государство, выпуская соответственные указы, распоряжения и законы, активно содействовало данному процессу, т.к. выпускавшиеся для предоставления ссуд огромным числом небольших банков банкноты не могли использоваться в обращении из-за банкротства эмитентов. Для регулировки бумажноденежной эмиссии государство начало применять жесткое урегулирование действующих в то время процессов; любому коммерческому банку было запрещено производить эмиссию каких-либо банкнот. Это право было установлено лишь за эмиссионными банками.

Данным образом, была создана двухуровневая банковская система, в которую входит огромное число различных коммерческих банков и один основной центральный эмиссионный банк.

Эмиссионные банки играют специфичную роль в кредитной системе какого-либо государства, проводящего рыночные преобразования. В названии центрального банка, отображается значение банка в кредитной системе государства. ЦБ является стержнем, основой всей кредитной системы, он является одним из главных орудий регулирования экономики.Центробанк осуществляет непосредственно валютную и государственную эмиссионную политику. Это главное ядро всей резервной системы страны [21, c.93]. Занимаются обслуживание как физических, так и юридических лиц коммерческие банки, предоставляют также клиентам весь комплекс банковских услуг.

Национальный банк может на территории страны иметь собственные обособленные подразделения в виде дирекций, филиалов, предприятий и представительств. Он может открывать представительства в других странах. Взаимной ответственности по обязательствам банка и государства обычно нет.

Необходимость создания национальных или центральных банковских учреждений объясняется потребностями упорядочения выпуска бумажных денег для повышения оборачиваемости и предоставления кредитов.

Банки – эмитенты бумажных денег – получили название эмиссионных. Постепенно, к началу ХХ века, сложилась практика денежной эмиссии в одном финансовом учреждении, который становился в этом случае денежно-кредитной системой.

Основы создания национального банка во многих государствах схожи. Исходя из капитализации, он может выступать собственностью государства и таким, где уставный капитал разделен между акционерами, обладающими правами на его часть исходя из количества принадлежащих им акций.

В национальном банке акции могут принадлежать не связанным с государством физическим и юридическим лицам.

Встречается смешанный характер такого капитала с частью акций, что являются собственностью страны. Банковская практика показывает, что национальные банки с акционерным капиталом проходили со временем процедуры национализации и приобретали статус государственных.

Баланс главного банка страны строится из активов и пассивов. В активах значатся золотовалютные запасы, государственные облигации и кредиты, выданные другим банкам и руководству страны. В составе пассивов центрального банка содержатся: резервы обязательные и дополнительные, что содержат вклады коммерческих банков, выпущенные в свободное обращение наличные деньги, обслуживаемые ЦБ счета казначейства, денежные средства кредитных организаций и капитал банка.

Конституция государства обычно закрепляет права и полномочия национального банка. Он позиционируется в качестве особого центрального органа управления государством. В специализированном законе или в законодательных и подзаконных актах о банковской системе и банках определяются его функции, задачи и полномочия, принципиальные положения его деятельности.

Принципиальным положением правового статуса национально банка является его независимость, проявляемая, в первую очередь, в исключительном праве на денежную эмиссию и организацию обращения денег на своей территории. Свои функции он реализует вне зависимости от полномочий органов власти в центре или на местах.

Главный банк обладает политическим и экономическим суверенитетом.

Экономическая независимость национального банка проявляется в возможности применения инструментов для проведения монетарной политики без сдерживания со стороны власти. То есть он имеет конкретные полномочия, дающие право на оперативное принятие решений, связанных с вопросами монетарно-кредитной политики.

Политическая независимость предполагает самостоятельную разработку и реализацию денежной политики и во взаимоотношениях с органами власти по поводу назначения банковского руководства.

На автономность банка могут влиять такие факторы:

- процентное участие государства в формировании капитала банка и, как следствие, распределении прибыли;

- законодательно установленные права государства на вмешательство в проведении монетарной политики;

- вмешательство в процедуру назначения руководства банка;

- регулирование возможности финансирования, как прямого, так и косвенного, национальным банком государственных расходов;

- взаимоотношения правительства и главного государственного банка.

Нацбанк должен обладать нормотворческими полномочиями, которые определены законом. Он, в частности, в пределах своих прав может издавать нормативные документы, которые обязаны исполнять все государственные органы на всех уровнях, граждане и юридические лица.

Такой банк принимает участие в законотворческой деятельности либо посредством его права на законодательную инициативу, либо в режиме согласования с ним проектов законов, затрагивающих исполнение банком функциональных полномочий. Высший менеджмент национального банка и его аппарат обычно находятся в столице государства.

1.2 Сущность, классификация и особенности операций центральных банков

Главные банки многих стран носят название национального банка. Они создаются для содействия устойчивости национальных валют. Как правило, они бывают государственными, имея в уставном капитале денежный капитал и имущество государства. Являясь юридическим лицом, национальный банк обладает экономической независимостью. Он функционирует в результате полученных им доходов. Является возможным и привлечение бюджетных средств.

Главный банк, в независимости от формы собственности, неразрывно связан с правительством. Эта характерно для многих стран. Ведь национальный банк реализует важную функцию в приведении к устойчивому состоянию финансов и экономической системы государства.

Помимо основной функции по созданию условий устойчивости денежной единицы государства нацбанк через присущие ему механизмы регулирования цены в внутри страны принимает меры, которые будут поддерживать национальную банковскую систему в устойчивом состоянии.

Кроме этого, национальному банку присущи такие функции:

- определение и осуществление политики в денежном обращении и кредитовании на территории страны;

- исключительное право на реализацию выпуска национальной валюты, ее обращения;

- кредитует банки, решает вопросы их рефинансирования, ставит для них условия и правила банковской деятельности, назначает порядок действий и форму платежей, в том числе межбанковских;

- организует внедрение совершенных банковских технологий, эффективных систем статистической информации;

- регулирует в государстве деятельность коммерческих банков и контролирует ее согласно законам, выдает лицензии банкам, формирует государственный банковский реестр;

- разрабатывает баланс платежей, его анализирует и прогнозирует;

- является государственным представителем в центральных банках других стран, международных финансовых учреждениях;

- осуществляет в пределах, предусмотренных законодательством, контроль обращения валюты и надзор за структурами, имеющими лицензию на осуществление операций с валютой;

- накапливает золотовалютные запасы, создает условия для их сохранности и исполнения операций с этими запасами и ценными металлами, находящимися в обороте;

- обеспечивает инкассирование наличных денежных средств и перевозку ценностей [22, с.108].

Кроме того, в пределах предусмотренных законом полномочий, национальному банку дано право осуществлять иные функции в сфере финансовой и кредитной политики.

Рисунок 1 – Функции кредитной организации в экономике

Для обеспечения своей регуляторной деятельности национальный банк может использовать методы регулирования административного и индикативного характера.

Первые предполагают:

- регистрацию банков с включением их в государственный реестр и выдачу лицензий на определенные виды их деятельности;

- формулирование требований, ограничений и рекомендаций относительно выполнения своих функций банковскими учреждениями;

- использование административных или финансовых санкций при выявлении нарушений;

- осуществление контроля над деятельностью банковских учреждений.

При использовании методов индикативной регуляции национальный банк:

- определяет обязательные нормативы экономики и показатели обязательных банковских резервов;

- обеспечивает компенсацию рисков, возникших вследствие активных финансовых операций, путем установления размеров отчислений банков в свои резервы;

- формулирует процентную политику, условия рефинансирования банков, осуществление ими корреспондентских отношений;

- управляет резервами золотовалютных запасов, в определенных случаях проводя валютные интервенции. Проводит операции с ценными бумагами на международных рынках капитала.

В условиях развитой системы банков с большим количеством банковских учреждений возникают риски при хранении средств клиентов на счетах банков. Потери таких средств напрямую влияют на стабильность банковской системы и нанесение ущерба вкладчикам и инвесторам банков. Для предупреждения этих негативных явлений организуется система надзора за банками.

Такая деятельность распространяется на все зарегистрированные в стране банки, включая иностранные, их подразделения, а также различные физические (граждане) и юридические (предприятия) лица, которые подпадают под влияние соответствующего законодательства.

Осуществляя контроль над коммерческими банками, нацбанк имеет право требовать от них в лице их руководителей ликвидации нарушений законов о банках, безусловного выполнения соответствующих нормативных актов.

Несвоевременное реагирование на нарушения приводит к негативным последствиям. Под угрозу может быть поставлена сохранность доверенных банкам средств, нарушения правил ведения банковской деятельности.

В особых случаях национальный банк может установить специальный режим контроля деятельности банка, назначить туда своего полномочного куратора. Такой механизм чаще всего используется вместе с другими мерами для того, чтобы быстрее стабилизировать ситуацию.

Национальный банк может запретить банку использование конкретных счетов и выдать предписание о проведении расчетов исключительно через четко определенный счет. Национальные банки обычно имеют отработанные процедуры относительно применения мер реагирования к коммерческим банкам.

Глава 2. Анализ деятельности ЦБ РФ

2.1 Организационно – экономическая характеристика ЦБ РФ

ЦБ является юридическим лицом, зарегистрированным в Москве, там же находятся центральные органы, отвечающие за управление и надлежащее функционирование главного банка страны.

Уставный капитал ЦБ РФ составляет 3 млрд. рублей. Уставный капитал, как и прочее имущество банка является федеральной собственностью. Юридический статус подразумевает, что банк сам обеспечивает свою работу. 75% доходов он перечисляет в федеральный бюджет.

Центральный Банк Российской Федерации (сокращенные наименования: Банк России, ЦБ РФ, Центробанк) является государственным кредитным учреждением, банком первого уровня, имеющим в соответствии с Конституцией особый, независимый правовой статус. ЦБ РФ выступает основным звеном всей национальной кредитно-денежной системы.

Появление ЦБ, в первую очередь, сопряжено с сосредоточением бумажноденежной эмиссии у небольшого числа, пользовавшихся общим доверием различных банков, чьи банкноты играли роль единого кредитного инструмента обращения. Эти банки получили название эмиссионных.

С 1992 года ЦБ РФ занимает главенствующую позицию в финансовой политике государства, при этом обладая независимым статусом и широким кругом полномочий.

В этом же году у Центрального банка появилась своя символика – двухглавый орел, а с 1995 года это изображение стало помещаться на всех выпускаемых банкнотах.

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции — защита и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

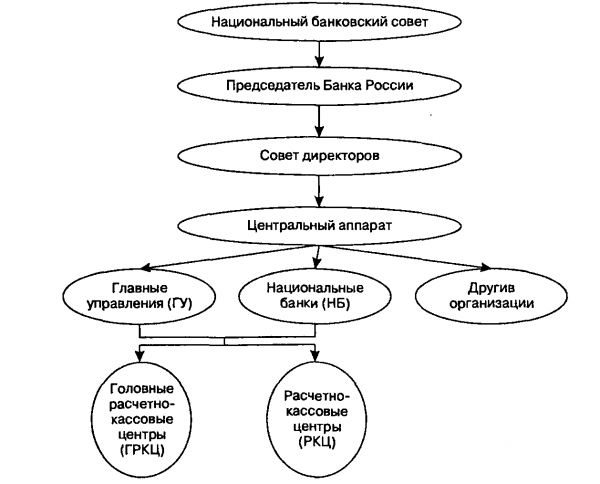

Рисунок 2 –Структура ЦБ РФ

Правовое положение Центрального Банка Российской Федерации

- Банк России существует в форме юридического лица и не входит в общую систему исполнительных и распорядительных органов.

- Несмотря на то, что в соответствии с законодательством ЦБ РФ не является каким-либо органом государственной власти, его функции и полномочия можно отнести к самой государственной власти, поскольку их исполнение обеспечивается мерами государственного принуждения.

- Уставный капитал и имущество Центробанка является федеральной собственностью.

- Государство и Центральный Банк Российской Федерации не отвечают по обязательствам друг друга, если в отдельных вопросах они сами не приняли на себя такие обязательства.

- Органы государственной власти и органы местного самоуправления не имеют права вмешиваться в деятельность Центробанка, однако он подотчётен Государственной Думе Федерального Собрания РФ.

- Центробанк осуществляет валютную и государственную эмиссионную политику. Это главное ядро всей резервной системы страны.

Таким образом, в Российской Федерации банковская система складывается из 2 уровней, первый из которых – это Центральный Банк Российской Федерации, а второй – негосударственные банковские учреждения и разнообразные кредитно-валютные организации. Помимо этого, российская система имеет множество филиалов и отделений зарубежных банков, их группы. Банк РФ – это юридические лица, поэтому они не фиксируются в органах налоговой структуры. Банковские расходы рассчитываются из его доходности, также он занимается внешней экономикой страны и управляет ей. Все иные банки, в том числе коммерческие, составляют 2 уровень российской системы банков и занимаются кредитованием и расчетными операциями клиентов, а также акцентируются на конкретных услугах. Государство не ответственно за банковские обязательства, а банки РФ в свою очередь не отвечают по банковским обязательствам.

Схема банковского устройства в нынешнем мире постоянно меняется и совершенствуется, вдобавок становится сложнее. Это связано с развитием и изменением денежного и товарного рынков, созданием других способов и продуктов клиентского обслуживания и т.д.

2.2 Анализ функций и операций ЦБ РФ

Руководствуясь положениями из Закона, Банк России:

- проводит регулировку и лицензирование расчетных, клиринговых систем в РФ;

- регламентирует установку правил, стандартов, форм и сроков проведения безналичных расчетов, обязательных для любого субъекта: организации, предприятия и хозяйствования. Правила действуют и на само население;

- осуществляет безналичные расчеты между банками, используя для этого свои учреждения.

Правовая база регулирования платежной системы РФ включает в себя также ГК РФ, сам Федеральный закон РФ о «Банках и их деятельности». Все это вкупе с нормативными актами самого Банка России представляет собой обширную систему функционирования финансовой экономики страны.

Банк осуществляет безналичные расчеты и платежи, используя платежную систему страны, представляющую собой совокупность юридического, организационного, экономического, технического, технологического, технического и информационного секторов. Они обеспечивают бесперебойность проводимых платежей между всеми участниками.

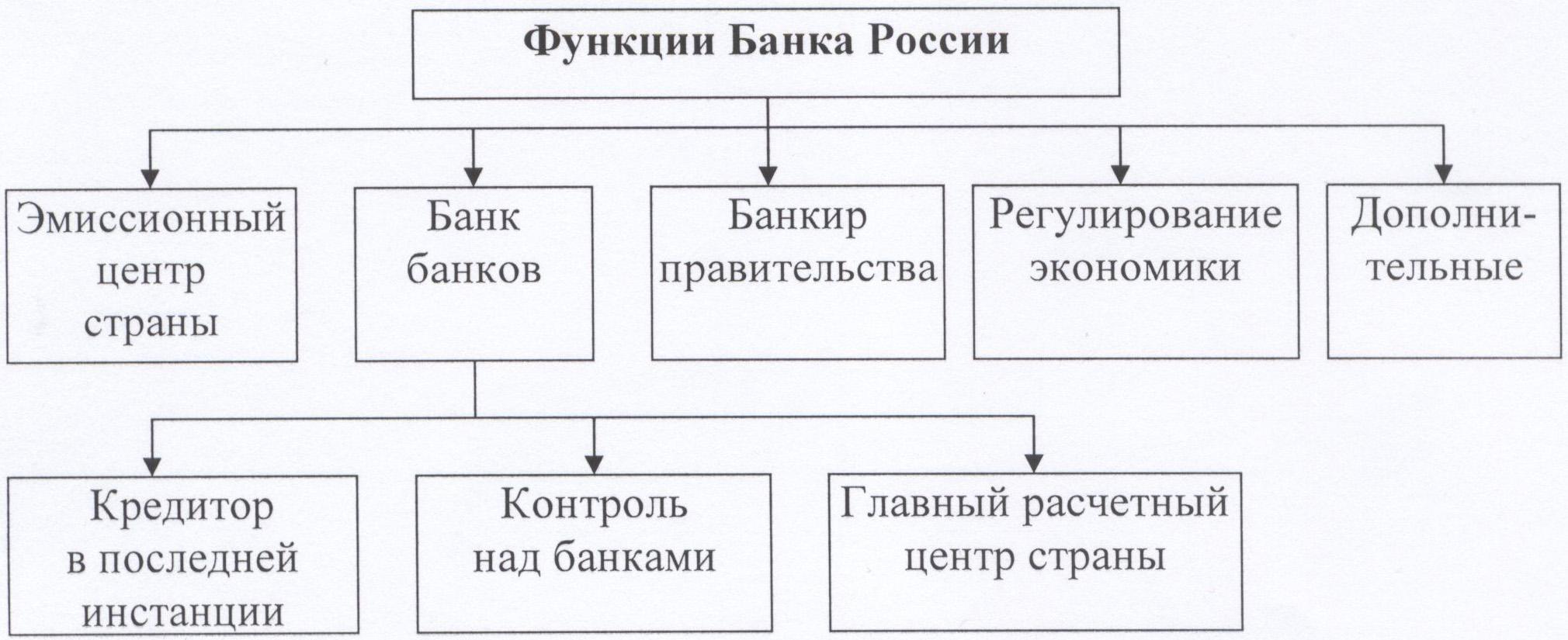

Функции Центробанка России (рис.3)

1) Разработка и установление правил ведения и осуществления банковских операций для всех финансовых компаний, работающих на территории РФ.

2) Эмиссия национальной валюты.

3) На проведение банковских операций выдача лицензий.

4) Контроль над деятельностью всех кредитных учреждений.

5) Разработка обязательных экономических стандартов для всех коммерческих банков.

Рисунок 3 – Функции ЦБ РФ

Как видно, Центробанку в финансовой системе принадлежит особое место.

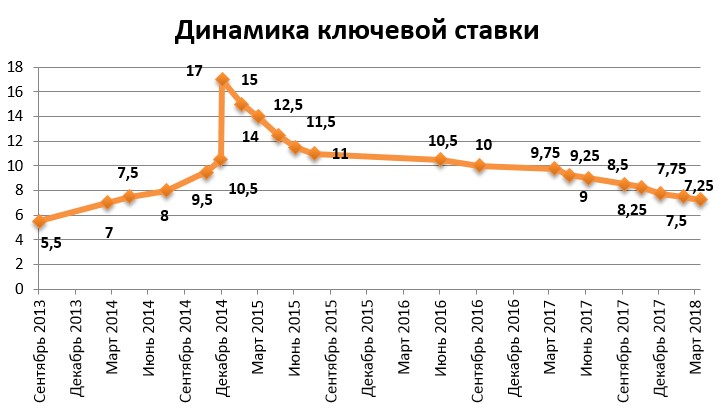

Как финансовый рычаг влияния на денежную и кредитную политику ключевая ставка Банка России появилась осенью 2013 года (информация ЦБ РФ от 13.09.2013). Сделано это было с целью выравнивания ставок по краткосрочным кредитам (на 1 неделю), выдаваемым Центробанком обычным банкам, и краткосрочным же вкладам, принимаемым им от этих организаций. С того момента в кредитных взаимоотношениях между банками перестала играть роль применявшаяся ранее ставка рефинансирования, отвечавшая значению годового процента, под который Центробанк давал кредиты обычным банкам.

Величина ключевой ставки оказывает прямое влияние на размер процентов, которые обычный банк:

- будет платить своим вкладчикам;

- потребует в качестве оплаты за выданный им кредит.

В обоих случаях чем выше окажется ставка, тем более высоким будет и размер процента.

С начала применения значение ключевой ставки менялось неоднократно. В период 2013–2014 годов она росла и достигла максимального значения (17%) к началу 2015-го. Затем началось ее систематическое снижение, в результате которого размер ставки на границе 2015–2016 годов составил 11%, на границе 2016–2017 годов — 10%, а на начало 2018 года — 7,75%(рис.4).

Рисунок 4 – Динамика ключевой ставки

Продолжилось уменьшение ключевой ставки ЦБ РФ и в 2018-м - на сегодня ее величина снизилась еще на 0,5% по сравнению с началом года. То есть на сегодня ключевая ставка ЦБ РФ равна 7,25%. Всего же в течение 2018 года она менялась дважды: с 12.02.2018 до значения 7,5% и с 26.03.2018 до нынешнего уровня 7,25%.

С 2016 года величиной ключевой ставки начали определять размер ставки рефинансирования (указание Банка России от 11.12.2015 № 3894-У), в силу чего последняя перестала играть свою роль еще и в налоговых правоотношениях. Несмотря на то что в большинстве документов, регулирующих налоговые вопросы, отсылка к ставке рефинансирования сохранена, в действительности при ее применении с 2016 года приходится ориентироваться на установленные для соответствующих периодов размеры ключевой ставки ЦБ РФ.

Ключевая ставка, используемая с 2013 года, представляет собой задействованную в краткосрочных взаимоотношениях между банками ставку, характеризующую тот уровень процентов, под которые Центробанк дает кредиты обычным банкам и принимает от них вклады. Эта ставка в кредитных взаимоотношениях заменила собой ставку рефинансирования, использовавшуюся для налоговых правоотношений до 2016 года. С 2016-го ставка рефинансирования стала равняться ключевой.

От уровня ключевой ставки напрямую зависят значения процентов, под которые обычные банки принимают вклады и выдают кредиты. Это, в свою очередь, влияет на объем денег, обращающихся на рынке (т. е. на покупательский спрос) и, соответственно, на уровень инфляции, а следовательно, на финансовое положение государства в целом.

ЦБ РФ осуществляет финансовый контроль в сфере денежно-кредитных отношений, расчетов, оборота российского рубля и иностранных валют. Главные функции Банка России:

- защита рубля от валютных колебаний, обеспечение его достаточной покупательной способности;

- повышение эффективности работы российских банков;

- обеспечение эффективной работы платежных систем, функционирующих в РФ;

- выдача кредитов частным кредитно-финансовым организациям;

- регистрация новых банков, выдача и аннулирование банковских лицензий;

- внедрение регламентов осуществления банковских операций.

Ключевые задачи, решаемые ЦБ РФ в рамках финансового контроля и сопутствующих ему видов деятельности:

- разработка эффективных алгоритмов денежно-кредитной политики;

- обеспечение достаточной эмиссии наличных денежных средств, организация их корректного обращения;

- выработка сбалансированной политики в части определения величины ключевой ставки;

- разработка норм, направленных на повышение эффективности расчетов в рамках различных платежных систем;

- моделирование экономических процессов, являющихся фактором государственной денежно-кредитной политики.

Осуществляя финансовый контроль, Банк России стимулирует выполнение участниками денежно-кредитных отношений предписаний, содержащихся в положениях федеральных законов, а также НПА, издаваемых конкретными ведомствами и самим ЦБ РФ.

Эффективный финансовый контроль ЦБ — один из ключевых факторов успешного выполнения отмеченных функций ведомства, так как многие из решений, принятых главным банком государства, требуют корректной реализации уже на уровне частных кредитно-финансовых учреждений. Задача ЦБ — проследить, насколько деятельность банков соответствует данному критерию.

Полезно будет также рассмотреть и такой важный аспект, как осуществление ЦБ РФ финансового контроля в сегментах бизнеса, не связанных с кредитными отношениями. До 2013 года эти контрольные функции выполняло другое ведомство — Федеральная служба по финансовым рынкам. Однако данная структура была упразднена, и полномочия в соответствующей области получил ЦБ.

Некредитные финансовые отношения осуществляются в таких сферах, как:

- страховой бизнес;

- рынок ценных бумаг;

- рынок паевых инвестиционных фондов;

- рынок негосударственных пенсионных фондов;

- товарные биржи;

- рынок услуг кредитных бюро;

- рынок жилищных кооперативов;

- рынок электронных платежных систем;

- рынок микрокредитования.

Деятельность организаций, относящихся к отмеченным сегментам, может потребовать проверок на предмет соответствия не только финансовому законодательству, но и нормам гражданского, налогового права. В этом смысле ЦБ РФ может разделять полномочия по осуществлению мониторинга перечисленных выше структур с другими компетентными органами финансового контроля, такими как ФНС России.

Заключение

Главные банки многих стран носят название национального банка. Они создаются для содействия устойчивости национальных валют. Как правило, они бывают государственными, имея в уставном капитале денежный капитал и имущество государства. Являясь юридическим лицом, национальный банк обладает экономической независимостью. Он функционирует в результате полученных им доходов. Является возможным и привлечение бюджетных средств.

Центральный банк хранит весь золотой и валютный запас страны, обслуживает бюджет страны и управляет долгами государства. Также он осуществляет регулирование валютных отношений и кредитно-финансовой области экономики.

Важная роль Центробанка увеличивает интерес государства к его надежности. Независимо от того, кому принадлежит капитал, центральный банк – это юридический институт. Гендиректор банка не должен быть членом правительства. Подобная суверенность центрального банка способствует лучшему выполнению порученных ему функций.

Перспективы и политику Центробанка определяют экономические цели, поставленные государством. Чаще всего правила, установленные для предприятий и населения для осуществления различных расчетов, реализуются и устанавливаются центральным банком страны. На сохранении в центральном банке находятся все незадействованные средства и ресурсы банков коммерческих, он предоставляет им ссуды и стоит вверху иерархии управления национальной денежной системой. Он устанавливает нормы и ограничения возможностей остальных банков и еще вводит официальную ставку по кредитам.

Центробанк осуществляет непосредственно валютную и государственную эмиссионную политику. Это главное ядро всей резервной системы страны. Занимаются обслуживание как физических, так и юридических лиц коммерческие банки, предоставляют также клиентам весь комплекс банковских услуг.

Центральный Банк Российской Федерации (сокращенные наименования: Банк России, ЦБ РФ, Центробанк) является государственным кредитным учреждением, банком первого уровня, имеющим в соотвествии с Конституцией особый, независимый правовой статус. ЦБ РФ выступает основным звеном всей национальной кредитно-денежной системы.

Основополагающая задача Банка России – обеспечение бесперебойной работы платежной системы России и эффективного ее функционирования в момент кризиса. Правовая основа, благодаря которой реализуются эти цели - Федеральный закон «О Банке России».

В настоящее время регулятор, т.е. ЦБ РФ, сделал основной упор на санацию банковской системы, то есть её «оздоровление».

Антикризисные меры для банковского сектора России невозможны без участия Центрального банка России. Как отмечалось выше регулятор –Центральный банк России в то же время основные антикризисные меры, которые следует применять к банковской сфере страны в настоящее время сводит к санации, или другими словами оптимизации количества участников финансового рынка.

Список использованной литературы

- О Центральном банке Российской Федерации [Электронный ресурс] (Банке России): Федеральный закон от 10.07.2002 г. № 86-ФЗ ((с изменениями на 29 июля 2018 года) (редакция, действующая с 26 сентября 2018 года)). (Дата обращения 11.09.2018)

- О банках и банковской деятельности [Электронный ресурс]: Федеральный закон от 02.12.1992 г. № 395-1 (ред. от 03.08.2018). (Дата обращения 11.09.2018)

- Алиакберова Л.З., Лурье К.М., Терентьева К.Л. Банковское регулирование и надзор [Текст].- Конспект лекций. — Казань: ФГАОУ ВПО "Казанский (Приволжский) федеральный университет", 2014. — 88 с.

- Банк и банковские операции [Текст]. Учебник; КноРус - Москва, 2015. - 272 c.

- Банковское дело [Текст]; Экономистъ - M., 2014. - 768 c.

- Банковское дело. Розничный бизнес [Текст]. Учебное пособие; КноРус - Москва, 2016. - 414 c.

- Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка [Текст]: учебник / Г.Н.Белоглазова, Л.П.Кроливецкая; СПбГУЭФ.- М.: ЮРАЙТ, 2013-240 с.

- Глушков Н.Б. Банковское дело [Текст] – М.: Академический Проект; Альма Матер, 2012. – 432 с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка [Текст].- Учебник / Е. П. Жарковская. — 2-е изд., стер. — М. : Издательство «Омега-Л», 2014. — 325 с.

- Казимагомедов А.А. Банковское дело: организация и регулирование [Текст]: учебное пособие.- М.: Академия, 2013.-210 с.

- Костерина Т. М. Банковское дело [Текст]. Учебник; Юрайт - М., 2014. - 336 c.

- Мартыненко Н. Н., Маркова О. М., Рудакова О. С., Сергеева Н. В. Банковские операции [Текст]. Учебник; Юрайт - М., 2014. - 612 c.

- Масленченков Ю. С., Тавасиев А. М. Банк - партнер предприятия [Текст]; Юнити-Дана - М., 2015. - 352 c.

- Тавасиев А. М., Москвин В. А., Эриашвили Н. Д. Банковское дело [Текст]. Краткий курс; Юнити-Дана - М., 2015. - 288 c.

- Тарасенко О. А. Предпринимательская деятельность субъектов банковской системы России [Текст]; Проспект - M., 2015. - 310 c.

- Тепман Л. Н., Эриашвили Н. Д. Управление банковскими рисками [Текст]; Юнити-Дана - М., 2013. - 312 c.

- Шушакова А. А., Дегтеренко К. Н. Особенности развития современной банковской системы России [Текст]// Молодой ученый. - 2016. - №3. - С. 655-657.

- Анализ кредитных операции банка и их роль в формировании его доходов и расходов.

- Кредитные операции банка и их роль в формировании его доходов и расходов (ПАО «Внешторгбанк»)

- Сущность оптовых ярмарок, их функции и роль в системе товароснабжения ( «Домотехника»)

- Анализ коммерческой деятельности спортивной организации на примере (фитнес клуба «Зебра»)

- Понятие и признаки государства (социальное назначение государства)

- Проблемы профессиональных стрессов. Профессиональное выгорание (Понятие и причины возникновения эмоционального выгорания)

- Финансы коммерческих организации

- Повышение производительности труда в компании: совершенствование мотивации работников (Производительность труда: сущность понятия и основные виды)

- Менеджмент человеческих ресурсов (Управление человеческими ресурсами и управление персоналом)

- Экономические ресурсы торговой организации и эффективность их использования (МУП "Благоустройство")

- Анализ деятельности спортивной организации на примере Федерации Биатлона Московской Области

- Понятие и признаки правового государства (Понятие и общая характеристика признаков правового государства )