Формы международных расчетов, перспективы их изменения

Содержание:

ВВЕДЕНИЕ

Взаиморасчеты между юридическими организациями, а также частными лицами, которые проводятся через банковское учреждение с использованием внешнеэкономических операций, получили название международные расчеты. К этой категории относятся «особые» виды платежей, когда финансовые средства (платежи по договорам) поступают на расчетный счет получателя путем международных банковских операций. Расчеты данного вида могут регулироваться различными правовыми актами и нормативами.

Актуальностью данной темы исследования выступает тот факт, что, экономический кризис все еще есть на сегодняшний день, а проведение международных расчетов является важным как для лиц, совершающих оплату в пользу зарубежного лица, так и для банков, производящих данные расчеты. Сегодня, в эпоху активной глобализации экономик стран, совершение международных расчетов стало неотъемлемой частью каждой страны. Но, осуществление данных расчетов не всегда осуществляется так, как хотелось бы. В данной работе рассматривается возможные вариации решения проблем с использованием международных расчетов как в размерах страны, так и в размерах банка.

Цель данной работы – изучение форм международных расчетов и перспективы их изменения.

Задачи работы:

- Рассмотреть понятие, особенности, формы, функции и правила международных расчетов.

- Проанализировать проблемы использования международных расчетов и перспективы их изменения.

Объектом исследования являются международные расчеты, а предметом исследования - совокупность экономических и организационных отношений, которые возникают при их проведении на мировом и российском рынках.

В процессе работы при изучении объекта использовались такие приемы, как системный подход, анализ и синтез, индукция и дедукция, а также методы сравнения и экономической статистики.

Теоретическую базу работы составили труды ведущих отечественных и зарубежных ученых по проблемам международных торговых расчетов.

Работа состоит из введения, двух глав, вобравших в себя 6 параграфов, заключения и списка литературы.

Глава 1. Международные расчеты: понятие, особенности, формы, функции и правила

1.1. Понятие и особенности международных расчетов

К международным расчетам относят операции, сопровождающие финансовые обязательства по контрактам между компаниями, предприятиями и физическими лицами различных государств [2, c.15]. Отличительной особенностью таких платежей (сравнительно с внутренними расчетами) является присутствие в их структуре этапа обмена различных валют. Оформление торгово-экономических сделок между представителями разных стран включает договоренность сторон о виде валюты платежа. Это может быть национальная валюта страны, которую представляет одна из сторон договора, либо валюта третьего государства. В международном обороте финансовых средств иностранная валюта играет роль не денежной наличности, скорее титульных знаков, чеков или почтовых переводов. Львиная доля международных расчетов в современном мире производится в валюте Соединенных Штатов. В американских долларах по статистике совершает половина торговых операций, а также 4/5 операций валютного рынка. Кроме того, 2/5 валютных запасов государств МВФ тоже представлены в этой валюте [2, c. 18].

За прошедшие годы у международных расчетов сформировались такие характерные черты [13]:

- банки участников экспортно-импортных операций осуществляют оформление, пересылку, обработку платежной документации, а также другие действия обособленные от внешнеэкономического договора;

- регулирование международных расчетов производится национальным законодательством, а также международными правилами;

- все расчетные операции имеют документальный характер и являются унифицированными;

- эффективность международных расчетов зависит от изменения курсов валют, использующихся в расчетах.

- все расчеты сопровождаются едиными общепринятыми гарантиями [13].

1.2. Формы и правила международных расчетов

Формы расчетов:

1) Авансовый платёж. Данный вариант является самым безопасным для экспортёра, но в условиях конкуренции на рынках на него мало кто согласится. Частичный авансовый платёж (например, 20-30%) может быть более приемлемым для импортёра и, следовательно, более реалистичным, но всё равно в итоге подвергает экспортёра риску. Несмотря на высокие риски для импортёра, связанные с оплатой аванса денежными средствами, некоторые импортёры приходят к выводу, что у них нет другого выбора. Импортёры из развивающихся стран часто считают авансовый платёж необходимым для того, чтобы получить товары, пользующиеся большим спросом, или предметы роскоши. Авансовые платежи могут осуществляться против представления банковской гарантии, выданной банком экспортёра [11, c. 24].

2) Платёж с отсрочкой, подкрепленный резервным аккредитивом или банковской гарантией. Данным вариантом иногда пренебрегают экспортёры, имеющие сильные позиции. Экспортёр предоставляет возможность оплаты на условиях открытого счёта с обеспечением в виде резервного аккредитива или банковской гарантии. Если импортёр не осуществляет платёж в указанный в инвойсе срок, экспортёр получает деньги за счёт резервного аккредитива или гарантии. Преимуществом для экспортёра является то, что документация здесь не всегда является такой же сложной, как в случае с обычным документарным аккредитивом. Преимущество для импортёра заключается в том, что экспортёр предоставляет ему условия оплаты по открытому счету. Если платёж производится в течение согласованных сроков, использование резервного аккредитива или банковской гарантии не происходит. Опасность для импортёра состоит в том, что экспортёр может несправедливо претендовать на использование резервного аккредитива или банковской гарантии, так что данный вариант должен использоваться только в отношениях с экспортёрами, которым можно доверять [11, c. 26].

3) Документарный аккредитив (documentary credit) или «D/C» (также известный как «аккредитив», «коммерческий аккредитив» («letter of credit») или «L/C»). После аванса данный вариант обычно считается следующим самым безопасным для экспортёра способом оплаты. Тем не менее, из-за своей сложной документарной природы документарный аккредитив может являться относительно дорогостоящим с точки зрения банковских комиссий. Кроме того, экспортёр должен иметь тщательно продуманную систему подготовки документов во избежание риска неполучения оплаты в связи с расхождениями в документах, представленных в банк [10, c. 118-126].

4) Документарное инкассо. Не такой безопасный для экспортёра метод, как аккредитив, однако значительно дешевле. Продавец должен быть готов взять на себя риск того, что импортёр не произведет оплату или не примет документы.

5) Открытый счёт. Экспортёр поставляет товар, затем в течение согласованного кредитного периода ожидает оплаты (часто это выражается как «net 30», «net 60» или «net 90»; это означает, что сумма должна быть оплачена в течение 30, 60 или 90 дней). Это наименее безопасный метод для экспортёра, который должен использоваться только, когда кредитоспособному импортёру можно полностью доверять. Экспортёру следует рассмотреть необходимость защиты при помощи кредитного страхования [12].

Правила международных расчетов:

- Страхование экспортных кредитов (или «страхование торгового кредита»). Страхование «экспортных кредитов» или «торгового кредита» является одним из ключевых инструментов обеспечения платежа, используемых компаниями-экспортёрами. Страхование экспортных кредитов часто предлагается государственными структурами (в США это «Eximbank»). Застраховав продажи конкретному импортёру, экспортёр демонстрирует большую готовность поставить товар в кредит.

- Как избежать риски, связанные с обменными курсами. Самый простой для экспортёра способ избежать риска колебания валютных курсов – это потребовать оплаты в его собственной валюте. Тем не менее, на конкурентных рынках экспортёры вынуждены принимать платежи в иностранных валютах, тем самым, подвергая себя риску колебаний валютных курсов[12].

- Использование факторинговых компаний: проверка платёжной дисциплины, авансы, взыскание. Факторинговые компании – это компании, оказывающие финансовые услуги, которые берут на себя целый ряд финансовых и бухгалтерских процессов, связанных с международными платежами. Экспортёры могут передать просроченные счета фактору или международному коллектору [14].

1.3. Функции международных расчетов

1. Функция оплаты [1, c.19]. Существуют простые способы осуществления импортёром платежа, например, банковской траттой или электронным банковским переводом, однако в рамках международной сделки использование лишь этих способов оплаты создали бы риск или для экспортёра, или для импортёра (в зависимости от того, осуществлялся бы платеж до или после получения товаров). Банковские чеки в международной торговле не приняты – в отличие от акцепта или оплаты импортёром (или его банком) тратты или переводного векселя экспортёра. Тратты или переводные векселя являются просто механизмами оплаты, и при использовании только их одних называются чистыми векселями (clean bills). Однако коммерсанты обеспечивают себе дополнительную защиту, требуя приложения дополнительных документов к векселям; такой пакет документов затем обрабатывается банками: отсюда происходит документированный вексель (documentary bills).

2. Функция обеспечения. Документарные аккредитивы обеспечивают гарантию для каждой из участвующих в сделке сторон. Экспортёру гарантируется оплата, при условии что товарораспорядительные документы в порядке. Импортёр защищён от необходимости платить в случае непоставки, а, предусмотрев акт осмотра, импортёр может также иметь гарантию того, что поставленные товары будут иметь предусмотренное договором качество.

В случае с документированными векселями обмен товаров экспортёра (представленных коносаментом или другими транспортными документами) на оплату импортёра (представленную акцептом со стороны импортёра или оплатой им векселя) происходит через нейтральное лицо – банк. Это устраняет опасность того, что экспортёр или импортёр недобросовестно поведёт себя с товаром или деньгами. Документированные векселя, используемые в рамках операций как по документарному аккредитиву, так и документарному инкассо, являются связующим звеном между платёжной и гарантийной функциями [15].

Обратите внимание, что, в отличие от векселей, резервные аккредитивы и гарантии по требованию предназначены для использования преимущественно в качестве гарантийных, нежели платежных, механизмов. Так, если экспортёр согласен предоставить импортёру кредит на 90 дней, с подкреплением в виде резервного аккредитива импортёра (или банковской гарантии), то резервный аккредитив не предназначен для того, чтобы являться основным платёжным средством. Скорее, экспортёр направит импортёру счета на оплату в соответствующий срок. Экспортёр воспользуется резервным аккредитивом только, если импортёр не осуществит оплату.

Каждый из вариантов международной оплаты имеет различные характеристики, связанные со снижением рисков и документами. Как правило, снижение риска обеспечивается за счёт более высокой сложности документов и более высоких банковских комиссий или сервисных сборов. Стороны имеют тенденцию выбирать более дешевые и простые варианты, когда у них есть большая степень уверенности друг в друге или когда одна из сторон имеет настолько сильную переговорную позицию, что может вынудить другую сторону согласиться на, в определённой степени, рискованные условия.

3. Функция финансирования (кредитования). В отличие от оплаты, финансирование связано с необходимостью предоставить кредит экспортёру или импортёру. Экспортёры могут использовать аккредитивы в качестве инструментов финансирования для экспортных операций, в особенности, используя переводные (transferable) или компенсационные (back-to-back) аккредитивы. Переводные векселя, как в отдельности, так и в сочетании с операциями по документарному аккредитиву или документарному инкассо, могут использоваться в качестве источников финансирования как для экспортёра, так и для импортёра. Как правило, импортёры хотели бы, чтобы им предоставлялся кредитный период (от 30 до 180 дней или более) для того, чтобы они могли перепродать товары до оплаты экспортёру. Экспортёры готовы предоставлять такие условия, если импортёр (или банк импортёра) обязуется произвести оплату в конце кредитного периода, например, путем выставления аккредитива с отсроченным платежом или «акцептовав» срочный переводной вексель (известный на практике как «акцептованный» или «авалированный» вексель). Экспортёры имеют возможность дисконтировать акцептованные векселя в обмен на живые деньги [12].

1.4. Документы международного расчета

1) Переводной вексель или тратта - оборотный документ, который представляет собой безусловное требование оплаты [15]. Вместе с коносаментом он составляет основу для процедур по документарному инкассо. Вместе с коммерческим счётом экспортёра переводной вексель может использоваться для взимания платы с импортёра за товар. Вексель определяется следующим образом: «Безусловный приказ в письменном виде, адресованный одним лицом другому лицу, подписанный лицом, дающим его, и требующий от лица, которому он адресован, оплатить по требованию или в установленное или могущее быть определенным в будущем время определённую сумму денег конкретному лицу или приказу такого лица или предъявителю» [13].

Таким образом, тратта выставляется трассантом (продавцом-экспортёром) на трассата (покупателя-импортёра) и требует осуществления оплаты в пользу трассанта определенной суммы в течение конкретного времени. Тратта, подлежащая оплате по предъявлении, называется траттой на предъявителя, тогда как тратта, подлежащая оплате в будущем, называется срочной траттой. Срочная тратта считается акцептованной, с юридической точки зрения, когда банк или покупатель пишет на ней «акцептована» с проставлением даты и подписи на лицевой стороне тратты. Тратта, акцептованная банком, называется банковским акцептом, тогда как тратта, акцептованная покупателем, называется акцептованной торговой траттой [11].

Если продавец прилагает к векселю коносамент или другой транспортный документ, подобный вексель называется документированным векселем. Поступая так, продавец обеспечивает, чтобы покупатель не получил каких-либо прав на товар (посредством коносамента) до тех пор, пока не акцептует или не оплатит вексель.

Поскольку тратты являются переводными, они могут передаваться путем индоссамента третьей стороне, которая может стать законным держателем такой тратты.

2) Коносамент. Коносамент является центральным документом в традиционной экспортной сделке, связывающим договор купли-продажи, договоры о документарной оплате и договор перевозки.

Морской коносамент выполняет три основные функции:

- Коносамент – во всяком случае, коносамент, выписанный «приказу», - воплощает собой контроль над товаром или «заменяет собой» товар. Держатель коносамента может дать указание перевозчику выдать товар. Иногда говорится также, что коносамент является правоустанавливающим документом. Эта фраза может дать неверное представление о том, что сторона, являющаяся держателем коносамента, имеет «право собственности» на товар. Держатель коносамента может осуществлять контроль над товаром по отношению к перевозчику, но имеет ли он право собственности на товар или нет, зависит от договора купли-продажи и от права, применимого к договору [12].

- Коносамент свидетельствует о договоре перевозки. Коносамент должен содержать условия договора перевозки, прямо или со ссылкой на другой документ. В рамках документарных продаж продавец должен заключить и передать покупателю договор перевозки на «обычных» или разумных условиях. Следовательно, при условии, что коносамент не содержит никаких «необычных условий», он представляет собой договор перевозки, который предусматривается договором купли-продажи [13].

- Коносамент – это расписка. Коносамент является распиской, которая удостоверяет доставку товаров перевозчику для перевозки. Поэтому он содержит описание товара и указывает, что товар был погружен на борт в определённом количестве и без видимых повреждений (в исправном состоянии). Если перевозчик обнаруживает, что товар повреждён, на лицевой стороне коносамента делается отметка об этом. Такой коносамент больше не будет считаться «чистым» коносаментом, теперь он будет называться «нечистым» коносаментом или коносаментом с «оговорками». После этого коносамент больше не может являться приемлемым для представления в рамках документарного аккредитива [15].

Коносамент может быть выдан или в оборотной форме («коносамент на предъявителя») или в необоротной («именной коносамент»).

Коносаменты играют ключевую роль в контексте документарных аккредитивов в связи с их ценностью для банков-посредников в качестве обеспечения сумм, выделяемых по аккредитиву. Такая ценность коносамента как гарантии зависит от того, является ли коносамент оборотным (в таком случае владение им имеет денежную стоимость, так как коносамент может быть продан с аукциона) или необоротным документом типа транспортной накладной (в этом случае он может практически не иметь для банка никакой ценности в качестве гарантии, если только банк не назван в качестве грузополучателя и не желает безотзывно связать себя этой ролью) [15].

3) Коммерческий счет (инвойс). Этот документ готовится экспортёром и обычно включает в себя: наименование и адрес продавца и покупателя, перечень и описание товаров (включая цены, скидки и количество), номер счёта, детали упаковки, маркировку и число мест груза, детали отгрузки, а также дату и номер заказа покупателя. Так как с данными в коммерческом счёте будут сравниваться данные в других документах (например, документарном аккредитиве), крайне важно, чтобы все детали были точными и правильными. Неточный счёт может оказаться фатальным для сделки с документарным аккредитивом. Часто информация, содержащаяся в счёте, требуется покупателю для получения импортных лицензий, выполнения таможенных формальностей и соблюдения норм валютного контроля. В связи с такой необходимостью покупатель часто запрашивает предварительную форму коммерческого счёта, которая называется счёт-проформа [12].

4) Страховые документы. В рамках документарных продаж на таких условиях, как CIF и CIP Инкотермс 2010, продавец обязан обеспечить страхование в пользу покупателя. Заявление на открытие аккредитива обязательно отражает данное обязательство по страхованию, а продавец должен будет предоставить страховой документ для того, чтобы получить платёж. В зависимости от ситуации необходимый документ может являться страховым полисом (или факультативным полисом – для разовых поставок), генеральным соглашением (на постоянные или неоднократные поставки) или страховым сертификатом (указывающим объём страхового покрытия в соответствии с генеральным соглашением). Оговорки Института лондонских страховщиков устанавливают покрытие, необходимое в соответствии с Инкотермс 2000. Как правило, они прилагаются к полисам и точно указывают охватываемые риски и исключения из страхового покрытия.

5) Официальные сертификаты и лицензии. Самым важным из них является сертификат происхождения, который удостоверяет происхождение товара и обычно выдаётся местной торговой палатой продавца. Свидетельства об осмотре, которые подтверждают качество товаров, как правило, выдаются инспектирующими организациями. Самыми известными из них являются «SGS» (Швейцария) и «Bureau Veritas» (Франция) [15].

Таким образом, формы расчетов - это исторически сложившиеся в международной практике способы оформления, передачи, обработки платежных и товарораспорядительных документов и осуществление платежей. Выбор конкретной формы, в которой будут осуществляться расчеты по внешнеторговому контракту, определяется по соглашению сторон и фиксируется в разделе «Условия платежа внешнеторгового контракта».

Международные расчеты регулируются нормативными законодательными национальными актами, а также правилами и обычаями делового оборота. Необходимость унификации международных расчетов обусловлена универсальностью банковских операций.

Глава 2. Анализ проблем использования международных расчетов и перспективы их изменения

2.1. Проблема использования международных расчетов во внешнеторговых операциях в условиях экономического кризиса

Под международными расчетами понимается система организаций и регулирования платежей по денежным требованиям и обязательствам между юридическими и физическими лицами разных стран. Данные расчеты включают в себя, с одной стороны, условия и порядок осуществления платежей, выработанные практикой и закрепленные международными документами и обычаями, а с другой – практической деятельностью банков по проведению данных платежей [1, c. 23-25].

Осуществляются международные расчеты на разных условиях с использованием различных форм расчетов и инструментов платежей. Под условиями расчетов понимается: на какой стадии движения проданного товара, а также оказания услуги, производится их оплата; каким образом будет погашено денежное обязательство (единовременно, или путем нескольких взносов). Можно выделить следующие условия расчетов: наличные, в кредит, смешанные.

Под формами расчета понимаются способы оформления, передачи и оплаты платежных документов. В международных расчетах используются следующие формы расчетов: банковский перевод, аккредитив, инкассо, открытый счет, авансовые платежи, чеки, векселя, расчеты с использованием карточек. Большой объем расчетов осуществляется безналичным путем через осуществления банковских переводов [2, c. 41-45].

Осуществляются расчеты под четким руководством Центрального банка, так как данная система имеет важнейшее значение для поддержания стабильности банковской системы, финансовых рынков и для проведения денежно-кредитной политики.

Одними из отличительных черт условий, в которых существует расчетная система России являются наличие большой протяженности страны, что обуславливает необходимость больших и разветвленных расчетных сетей для эффективного проведения расчетов в максимально приближенном к реальному времени режиме по всей территории РФ. На текущий момент, в России отсутствует единая система расчетов, а существующая не отвечает не только современным международным стандартам расчетов, но и также, если взять скорость осуществления платежей, то она соизмерима стандартам десяти-пятнадцатилетней давности.

Проблемы, которые связаны осуществлением безналичных расчетов в России, можно разделить на три группы.

Первая группа проблем связана с низкой эффективностью безналичных расчетов. В рамках обслуживания предприятий, комиссионные доходы покрывают лишь 79 % издержек, а прибыль достигается лишь путем размещения текущих счетов в рискованных активах. Обслуживание же счетов малых предприятий банками приносит убытки в размере 3,7 млн. рублей в год и погашается лишь за счет доходов крупных клиентов.

Вторая группа проблем связана с адаптацией зарубежных банковских технологий проведения расчетных операций к российским реалиям. Проведя анализ функционирования зарубежных и отечественных платежных систем кредитных организаций, а также применяемых технологий безналичных расчетов, было установлено, что отечественные банки не уступают сегодня западным коллегам в освоении современных платежных технологий. Можно привести ряд примеров систем, специализирующихся на доставке банковских услуг, таких как: интернет-банкинг, управление счетом по телефону или домашнему компьютеру, sms-банкинг. Однако, эффективными данные технологии будут лишь при массовом их использовании, что, впрочем, уже давно практикуется зарубежными банками.

Третья группа проблем напрямую связана с платежными рисками, а именно, их минимизацией. На текущий момент, в России требуется установление активного мониторинга рисков, которые сопровождают безналичные расчеты. Организация такой системы мониторинга позволит решить ряд проблем, таких как: правовых, технических, экономических и организационных проблем управления банковскими платежными рисками. Также, все это позволит упростить процедуру проведения платежа, что поспособствует расширению сферы безналичных расчетов и повышению их эффективности.

Решение данных проблем, связанных с организацией расчетов, идет по следующим основным направлениям:

- Совершенствование форм организации расчетов через расчетную сеть Банка России.

- Широкое использование современных технологий и электронных платежей с использованием компьютерных сетей и ЭВМ.

- Развитие новых форм ведения расчетов.

На текущий момент, Банк России ведет активную политику по совершенствованию платежной системы, которая, в дальнейшем, поспособствует улучшению качества ведения расчетов и подготовит фундамент для использования более современных форм ведения расчетов. Центральный банк РФ, Комитет при Президенте РФ по политике информатизации и Госстандарт РФ подготовили соглашение о разработке систем стандартизации и сертификации информационных технологий в банковском деле. Помимо этого, для проведения работ в этом направлении, Государством РФ был образован специализированный Технический комитет.

Также, помимо технической составляющей, активно проводятся мероприятия по совершенствованию методологических основ проведения расчетов. Без надлежащей правовой базы, платежная система России останется крайне нестабильной и будет заключать в себе постоянный правовой риск для банков и всей экономики в целом.

Сегодня, стратегия по развитию платежной системы РФ полностью направлена на укрепление нормативно-правового регулирования платежей и расчетов. На текущий момент, ведется развитие нормативной базы, которая касается применения методов и средств защиты банковской деятельности [3, c. 18-22].

Учитывая сегодняшнюю ситуацию в России, к проблемам осуществления расчетов можно также добавить и возникший экономический кризис. В результате влияния санкций со стороны США и Евросоюза, ухудшилась работа таких ключевых госбанков, как: Сбербанк, ВТБ, Банк Москвы и Россельхозбанк. Теперь, для данных банков действуют существенные ограничения на привлечение капитала на западных рынках. В результате данных действий, начиная с 2013 года, в России закрылось 226 банков.

Также, огромное влияние на деятельность банков оказал курс доллара, который, по отношению к рублю, вырос в 3 раза за последние два года, достигнув отметки в 80 рублей. В результате данного повышения, большое количество банков были лишены своей лицензии. Данные результаты вызваны следующими действиями банков:

- Ради повышения активов, банк проводит такие сомнительные операции, как: предоставление недостоверной отчётности о своей деятельности и нарушение антиотмывочного закона, направленного на борьбу с коррупцией и отмыванием денег через банки.

- Банки показывают низкую ликвидность и просто не могут выплатить клиентам денежные средства с их счетов и депозитов. Клиенты, поддавшись панике, начали активно снимать денежные средства со своих счетов и вкладов, вызывая тем самым крах ни у одного банковского учреждения.

- В результате масштабного отзыва лицензий, другие учреждения были подвержены панике, в результате чего их ликвидность была снижена. К таким банкам можно отнести Мой Банк, Инвестбанк, Смоленский и др. [4. 31-36, c].

Как ранее было сказано, большой объем расчетов производится безналичным путем через банки. Клиентам, планирующим произвести данные расчеты, становится все сложнее осуществить все это в нынешних условиях.

Для осуществления расчетов, юридическим лицам требуется открыть счет в банке, благодаря которому, они смогут осуществлять различные операции со своими денежными средствами. Учитывая текущий банковский кризис, перед клиентом сразу становится вопрос о надежности банка, сможет ли он выстоять в текущих условиях. Поэтому, клиенты не так охотно идут на открытие счетов в банках.

Производя перевод денежных средств, банк берет определенную комиссию. Из-за повышения курса валют, произведение данных расчетов становится менее выгодным, так как комиссия, для осуществления платежей, берется в иностранной валюте.

Таким образом, видно, что масштабы кризиса растут. Ранее, банки закрывали свои отделения для сохранения депозитов и проводили в это время реформирования. На сегодняшний день, существует несколько путей выхода из кризиса:

- Поддержка государством.

- Реструктуризация банковской системы.

- Поглощение и слияние организаций для пополнения клиентской базы.

- Введение новых видов услуг, продуктов, сокращение персонала.

Основную прибыль банк получает из открытых клиентами вкладов и оформленных кредитов. На сегодняшний день, средний процент по вкладам в банках составляет 11 %. Но, в большинстве случаев, чтобы получить эти 11 %, вклад должен быть оформлен на год, что может смущать клиентов, ведь вкладывать деньги на такой большой срок под маленький процент не будет столь выгодным предложением. Поэтому, банкам следует предложить более выгодные условия для клиентов. Так, поднятие процента до 12.5 % намного увеличит приток клиентов, что было показано в 2015 году, когда банками был предложены депозиты с такой ставкой [5, . 29-34c].

На сегодняшний день, годовой процент по кредитам, среди банков, варьируется в районе от 20 % до 35 %, что не является отталкивающим моментом, так как данный процент не претерпел изменений с наступлением кризиса. Также замечено, что поток клиентов с просьбой в получении кредита также не изменился. Проблема стоит на стадии рассмотрения базы по клиенту, так как, чаще всего, именно на этой стадии, клиенту выносится отказ даже при наличии богатой и положительной кредитной истории. В условиях экономического кризиса, банки ужесточили требования к клиентам, с целью снижения процента невозвратов по кредитам. Но данные требования настолько высоки, что процент одобренных кредитов составляет всего 20 %, что чрезвычайно мало. Поэтому, банкам следует пересмотреть свою политику в плане выдачи кредитов для повышения процента выдачи.

Также, банк сам волен менять свои курсы обмена валют, которые зависят от нескольких факторов: в избытке или недостатке находится в банке зарубежной валюты, от политики банка и от курсов, установленных ЦБ. Если же активы банка находятся на высоком уровне, то, соответственно, банк может закупать валюту на нужном ему уровне, тогда курс будет отличаться от курса ЦБ в небольшую разницу, что подтолкнет клиентов производить валютные расчеты через данный банк.

Укрепляя свои позиции, банк также привлекает новых клиентов, которые, удовлетворившись предоставленными услугами, стремятся чаще приходить в данный банк, так как уверены в его надежности. Далее, согласно принципу, сарафанного радио, другие люди тоже узнают про данный надежный банк и тоже стремятся увеличить свое взаимодействие с ним. Таким образом, банк получает больше клиентов, которые будут пользоваться его услугами по международным расчетам.

2.2. Перспективы изменения международных расчетов

На сегодняшний день в условиях нестабильности и неопределенности финансового сектора создание национальной платежной системы как одного из важнейших показателей независимости России от международных платежных систем прогнозирует высокий успех. Национальная платежная система (НПС) предназначена для обеспечения благоприятной среды для решения проблем внутренних безналичных расчетов – с одной стороны, с другой стороны – корректировка расчетной инфраструктуры и масштабное техническое и технологическое преображение современной финансовой системы.

Как известно, фундаментом национальной платежной системы выступает техническая инфраструктура расчетов, которая работает, опираясь на российское законодательство, регулирующее механизм осуществления безналичных расчетов. Это своего рода система обслуживания, в которой основными участниками являются провайдеры услуг и их потребители. Наиболее развитые компоненты – национальная система наличных денег и национальная система валовых расчетов. Национальная биллинговая система (формирование, регистрация, маршрутизация, доставка электронных биллов), национальная система розничных платежей (инициация, обработка массовых операций платежа между пользователями НПС), национальная клиринговая система (расчет позиций участников НПС по отношению к этой системе), система анализа, мониторинга и контроля рисков, национальный реестр пользователей НПС на сегодняшний день не получают наивысших показателей сформированости, что ставит целью разработку компонентной модели работы НПС [1, c. 25-28]. В качестве негативных и положительно значимых факторов, влияющих на построение структуры НПС, обозначим следующие:

- Изменения в законодательстве. Наряду с существующими формами безналичных расчетов: перевод денежных средств по требованию получателя средств, аккредитивы, инкассовые поручения, чеки, добавилась новая форма – переводы электронных денежных средств. Последней форме присвоены ранее не применяемые свойства, такие как безотзывность, безусловность и окончательность. Определенные требования были предписаны к реквизитам электронных документов, операторам по переводу денежных средств с использованием банковских карт, что повышает роль клиринговых центров в платежной системе. Важно, что Банком России планомерно и качественно ведется работа по совершенствованию методологических основ организации безналичных расчетов и платежей в НПС. Ведь без должной правовой площадки платежная система России подвержена нестабильности и риску, влекущего за собой снижение финансовой устойчивости всего банковского сектора и экономики страны.

- Возможности инфраструктуры НПС в техническом и технологическом форматах. На сегодняшний день российские банки активно используют такие услуги, как Интернет-банкинг, SMS – банкинг, расширяются масштабы отделений самообслуживания, тем самым меняются представления о современном состоянии сети розничного банковского обслуживания [2, c. 34-35]. Тем не менее, большего успеха возможно добиться лишь при повсеместности и массовости использования подобных технологий, что пока несколько ограничено для отдельных сегментов клиентов коммерческих банков.

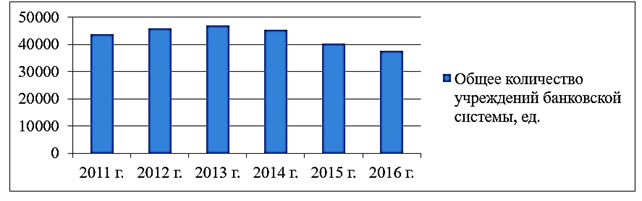

- Невысокий уровень институциональной обеспеченности платежными услугами, что можно видеть на представленном ниже рисунке (рисунок 1).

|

Научная новизна состоит в выявлении существующих недостатков работы отдела кадров в организации и разработка рекомендаций по устранению выявленных недостатков. Анализ теоретических аспектов деятельности кадровой службы предприятия, актуализирует проблему совершенствования учета персонала. Особенно важным моментом является автоматизация учета персонала организации, которая в современных условиях позволяет не только проследить движение персонала, выявить основные проблемы, но и сформировать кадровый резерв. Обозначенную проблему в своих трудах затрагивали ученые. Однако алгоритм применения и внедрения современных информационных систем в практику деятельности бюджетных организаций, описан не был. В исследовании проводится анализ деятельности кадровой службы Войсковой части, которая периодически испытывает недостаток в квалифицированном персонале, что связано в первую очередь с отсутствием отдела кадров в организации. В свою очередь внедрение автоматики персонала организации поможет. В связи с этим, темой выпускной квалификационной работы была выбрана тема: «Повышение эффективности работы отдела кадров в организации». Объектом научного исследования является организация. Предметом исследования является система управления персоналом и разработка рекомендаций по внедрению автоматизированного учета персонала в исследуемой организации. Целью исследования в выпускной квалификационной работе является исследование действующей системы управления персоналом в организации и разработка рекомендаций по внедрению автоматизированного учета персонала. В рамках поставленной цели, в работе определен ряд задач: - рассмотреть нормативные документы, регламентирующие работу отдела кадров; - определить локально-нормативные акты в организации; - провести анализ действующей системы управления персоналом в организации; - охарактеризовать технологии управления персоналом действующие в организации; - выявить недостатки действующей системы управления персоналом; - разработать рекомендации по внедрению автоматизированного учета персонала. Методологические основы исследования. Предмет изучения исследуемых проблем предопределил использование следующих методов исследования: общенаучных и специальных методов исследования. К специальным методам можно отнести метод комплексного экономического анализа, системный метод и др. Линейные руководители уполномочены направлять работу подчиненных, отвечающих за выполнение главных задач организации. Вместе с тем работники кадровых структур призваны помогать и давать советы руководителям с целью лучшего достижения ими цели, решения конкретных задач. Работники кадровых служб как самостоятельные субъекты управления выполняют следующие функции: - обеспечивают различные кадровые услуги для линейных руководителей; - вместе с руководителями разрабатывают управленческие решения и меры по их реализации; - выполняют собственные управленческие полномочия; - участвуют в разработке и внедрении корпоративной стратегии. Результативность - это достижение целей и задач, а эффективность - это путь и методы достижения цели. Результативность является измеримым и наглядным понятием, поскольку мы можем ее оценить на основании сопоставления результатов. А эффективность - более сложное понятие, и не всегда наглядно можно ее увидеть и оценить. Нормативные документы, регламентирующие работу отдела кадров. В работе отдела кадров любой организации важным является документальное обеспечение и закрепление деятельности в соответствии с действующими нормативными актами. Таким образом, работу отдела кадров регулирует комплексных законодательных нормативных актов на всех уровнях законодательных инициатив. Основным нормативно-правовым актом является Конституция России, также Федеральные законы, Постановления, Инструкции. Эти документы в своем большинстве регламентируют права и свободы работников организаций и предприятий. Кроме описанных нормативно-правовых актов, на предприятии также используются и локально-нормативные акты, которые рассматриваются в следующем разделе. Документационное обеспечение управления персоналом в организации. В основе работа кадровой службы лежат не только нормативно-правовые акты, но также и локальные акты, которые кадровая служба предприятия составляет самостоятельно. Рассмотрим основные локальные акты, представленные на рисунке 2. Коллективный договор признан законодателем средством достижения баланса интересов работников и работодателя, имеет особое значение для эффективного развития производства в условиях рынка и обеспечения стабильности в обществе. Вместе с тем, он заключается на основе принятых сторонами обязательств. Следует отметить, что для того, чтобы коллективный договор действительно обеспечивал достижение баланса интересов работников и работодателя, принятия его сторонами определенных обязательств в сфере регулирования наемного труда должно носить добровольный характер. Важность аспекта добровольности при принятии работниками или работодателем на себя обязательств в коллективно-договорных отношениях и целесообразность закрепления в связи с этим принципом добросовестного ведения коллективных переговоров обращают внимание в отечественной правовой науке. Из вышесказанного логично сделать вывод, что коллективный договор имеет обязывающую природу и порождает обязательства для сторон, заключивших его. Исходя из общих положений теории права, общеобязательность установленного правила поведения является признаком нормы права. Причем, санкционированное государством Россия запрещение ввоза продуктов из стран Европейского союза охраняется государством. Принимая во внимание, что Закон предусматривает ответственность сторон за неопределенности выполнение условий коллективного договора, можно считать, что коллективный договор содержит общеобязательные правила поведения, санкционированные государством, то есть имеет нормативную природу. Общеобязательность положений коллективного договора для всех работников предприятия базируется на доктринальном положении, разработанном ученым еще в 1900 году. Ряд положений указанной доктрины нашли свое отражение в действующем отечественном законодательстве о коллективных договорах. Принимая во внимание динамику рыночных отношений, указанная позиция заслуживает внимания и законодательное воплощение. Но для этого закон должен четко определить правовую природу коллективного договора, который станет базовой основой для его эффективного правового регулирования. Трудовое право должно признавать и нормативную, и обязывающую природу коллективного договора. Для того, чтобы коллективный договор мог выступать эффективной формой социального партнерства в условиях рыночных отношений, он должен, прежде всего, выражать согласованную волю работодателя и работников по вопросам применения наемного труда. Дефиниция коллективного договора закреплена в Трудовом Кодексе. Нормативная теория трудового договора нашла законодательное отображение в странах дальнего зарубежья. Актуальность локального регулирования наемного труда активно отстаивается в современной отечественной правовой науке. В силу этого в юридической науке понятие коллективного договора рассматривается, прежде всего, с позиции его нормативной природы. На предприятии должно содержаться положение, касающееся охраны и гигиены труда на предприятии. Обязанность доведения до сведения работников содержания правил под расписку должна быть выполнена работодателем в течение 5-ти рабочих дней со дня их утверждения. В Трудовом кодексе Российской Федерации вопрос внутреннего трудового распорядка отражены в разделе VIII «Трудовой распорядок. Дисциплина труда». Правила внутреннего трудового распорядка - это приложение к коллективному договору. Однако указанное положение не является обязательным требованием для работодателей, а отдано на его усмотрение, что обусловлено тем, что в соответствии с действующим трудовым законодательством с правилами должен быть ознакомлен каждый работник предприятия. Если же они с приложением к коллективному договору, то ознакомить работающего можно с единственным документом. Правила могут быть приложением к коллективному договору, порядок их разработки и согласования существенно отличается от процедуры заключения коллективного договора. Положения о структурных подразделениях предприятия - документ, который направлен на нормативно-правовую регламентацию деятельности каждого структурного подразделения. Кадровой службе при разработке положения о структурных подразделениях следует обратить внимание на определение статуса этого подразделения, его места в управлении предприятием, определение его внутренней организации. При разработке Положения следует учитывать особенности организации производства труда и управления в данном субъекте хозяйствования. Считаем целесообразным для разработки положений об условиях структурных подразделений, должностных инструкций создавать специальные комиссии, в состав которых включат специалистов юридической службы. Все приказы, распоряжения, решения, постановления, акты локального нормативного характера должны предварительно визироваться кадровой службой, независимо от того, каким структурным подразделением они готовились. Рассмотрим основные документы, используемые в организации для управления кадрами в таблице 2. Таблица 2 - Основные документы по управлению кадрами. Кроме представленных документов, в кадровом отделе используются документы в соответствии с типовым перечнем. Наличие документов кадрового отдела, имеющихся в организации: Протоколы Протокол проверки знаний по охране труда. Протокол проведения дня охраны труда. Протоколы проведения совещаний по обсуждению коллективного договора. Программы. Программа повышения квалификации кадров организации. Программа по адаптации персонала. Программа и лекция вводного инструктажа. Программа инструктажа на рабочем месте. Учебный план по охране труда для руководителей и специалистов с билетами. Учебный материал для обучения по охране труда. Положения. Положение о кадровом отделе. Положение об ответственности должностных лиц. Положение о службе ПБ, ОТ и ОС. Положение по организации работы в области охраны труда. Положение об организации работы по ОТ. Положение о стимулировании за ПБ и ОТ. Положение о проведении смотра-конкурса по охране труда. Другие документы по охране и безопасности труда. Таким образом, можно сделать вывод: 1. При разработке проектов локальных нормативных актов следует исходить из необходимости улучшение правового регулирования управления, совершенствование системы локальных нормативно-правовых актов, упорядочения или отмена организационно-правового механизма реализации действующего законодательства. 2. Юридическая служба как специфического структурного подразделения субъекта хозяйствования должна быть координатором разработки локальных нормативно-правовых актов на больших предприятиях, а на малых, средних предприятиях - организатором, а то и непосредственными исполнителями разработки локальных правовых актов, особенно, таких как Коллективные договоры, правила внутреннего трудового распорядка в производственных, обслуживающий организациях, положений о структурных подразделений (службы) и др. 3. В связи с тем, что отдельные руководители субъектов хозяйствования навязываются юридическим службам разрабатывать или визировать Локальные нормативные акты, которые не входят в круг их обязанностей и функций, следует дополнить подпункт 2 пункта 4 Общие положения о юридической службе. Войсковая часть 20003 создана в населенном пункте Свердловской области в 1980 г. как эксплуатационная комендатура. Постановлением правительства Советского Союза в недрах горы началось боевое строительство объекта специального назначения. В 2006 г. по завершении строительства большей части основных сооружений объекта эксплуатационная комендатура реорганизована в Центр боевого управления Ракетных Войск Стратегического Назначения (далее - РВСН). Структура организации представлена на рисунке 3: Войсковая часть 20003. Штаб. Отделения и службы. Управление. Основные подразделения. Дежурные смены. Узел связи. Эксплуатационная комендатура. Рота охраны и разведки. Рота обеспечения. Медицинский пункт. Пожарная команда. Подразделения обеспечения и охраны. Рисунок 3 - Структура организации. Штатная структура военного объекта - это разделение части на составляющие элементы, каждый из которых наделен своими четко определенными и обозначенными задачами и обязанностями, то есть структура предполагает деление военнослужащих на группы, в зависимости от конкретных задач, которые выполняют весь личный состав. До 2010 года в штат управления входила финансовая служба, которая выполняла функцию бухгалтерии, вела учет финансовых и нефинансовых активов. После сокращения финансовой службы функцию учета материальных средств была передана отделению учета материальных средств № 22 (далее – ОУМС № 22) ФКУ «УФО МО РФ по Свердловской области», а начисления заработной платы и прочих финансовых начислений на «ЕРЦ МО РФ», г. Москва. Взаимодействие организации со структурными подразделениями финансовых органов Министерства обороны представлены на рисунке 4. МО РФ. Вышестоящие звенья управления. ЕРЦ МО РФ. УФО МО РФ. Довольствующие органы. Войсковая часть 20003. ОУМС № 22 УФО МО РФ. Другие ОУМС УФО МО РФ. Материальный учет. Начисление денежного довольствия и других выплат и удержаний. Рисунок 4- Схема взаимодействия войсковой части 20003 с УФО МО РФ. Военный объект организации предназначен для ядерного содержания. Основным направлением деятельности организации является боевое дежурство, защита и оборона страны. В силу присущих организации качеств отсутствует кадровый отдел. Все функции по кадрам возложены и на старшего офицера и старшего помощника начальника штаба. Согласно штатному расписанию на 2017 г, в организации числятся 543 человека, в том числе: офицеры - 128, прапорщики - 40, военнослужащие по контракту - 144, - военнослужащие по призыву - 149, - гражданский персонал - 82. Представим эту структуру кадров в виде диаграммы, рисунок 5. Рисунок 5 - Структура кадров в организации по состоянию на 01.01.2017 года. Таким, образом, исходя из рисунка, можно сказать, что на сегодняшний день в структуре сотрудников преобладают военнослужащие по контракту и по призыву. К военнослужащим по призыву относят граждан, которые на основании Федерального закона «О воинской обязанности и военной службе» от 28.03.1998 N 53-ФЗ, призваны для несения военной службы. Рассмотрим укомплектованность кадрами организации в период с 2014 по 2016 годы, таблица 3. Таблица 3 - Укомплектованность кадрами организации в период с 2014 по 2016 годы. Достижение относительно высокого уровня укомплектованности штатных должностей в организации обуславливается внешним и внутренним совместительством. Рассмотрим систему управления организацией в 2014 - 2016 годы. Набор персонала - это создание резерва кандидатов на рабочие места за счет внешних и внутренних источников. Процессы отбора персонала при найме, осуществляются старшим офицером. Для сотрудников, которые проходят процедуру трудоустройства, существует 4 этапа найма. Этап 1. Знакомство с организацией. Этап 2. Собеседование в подразделении, написание заявления на прием. Этап 3. Прохождение медицинской комиссии и инструктажей по технике безопасности. Этап 4. Процедура оформления в организацию. Проведем анализ кадрового состава государственной бюджетной организации. Проанализируем соотношение групп персонала по полу в таблице 4. Таблица 4 - Тендерная структура организации. Рисунок 6 - Состав персонала организации по тендерному признаку. По данным таблицы следует, что в организации в половом составе работников за период с 2014 года по 2016 год преобладает количество мужчин. Это связано со спецификой деятельности организации. Проанализируем качественный состав персонала на 1 января 2017 года. Таблица 5 - Качественный состав персонала организации по образованию. Год. Численность. Всего. Высшее. Рисунок 7 – Состав персонала организации по образованию. Таким образом, исходя из таблицы 5, мы видим, что в исследуемом периоде качественный состав персонала организации остается неизменным. Можно сказать, что в организации преобладают сотрудники со средним профессиональным образованием, их доля оставляет 50% - это в основном рядовые. Таблица 6 - Качественный состав персонала организации по возрасту. Рисунок 8 - Состав персонала организации по возрасту. Исходя из таблицы, можно сказать, что 50% сотрудников – это люди 21 -30 лет, что связано со срочной воинской службой. Таблица 7 - Качественный состав персонала организации по стажу работы. Рисунок 9 – Состав персонала организации по стажу работы. Анализируя продолжительность работы в организации, можно сказать, что большинство сотрудников работает в части от 1 до 5 лет, что свидетельствует о хорошем моральном климате организации. Таблица 8 - Движение персонала организации за 2014 - 2016 годы. Показатель. Значение показателя. Значит, в исследуемом периоде коэффициент текучести растет. Адаптация - это процесс приспособления человека к новой среде. При осуществлении процесса управления персоналом, важным является его развитие. Развитие персонала – это совокупность организационно-экономических мероприятий по предоставлению всем работникам равных возможностей для раскрытия своего потенциала, получения достойного вознаграждения и служебного продвижения. Оценка персонала - это процесс определения эффективности выполнения сотрудниками организации своих должностных обязанностей и реализации организационных целей. Оценка персонала происходит на основе производства аттестации кадров. Процедура оценки деловых и личностных качеств сотрудников должна подразумевать использование этих результатов в целях улучшения подбора и расстановки работников, постоянного стимулирования к повышению квалификации, улучшения качества и эффективности. Численность работников, занятых на рабочих местах на конец отчетного года, чел. Списочная численность работников, чел. Численность женщин, чел. Численность лиц в возрасте до 18 лет, чел. Для оценки мотивации и стимулирования труда организации было проведено анкетирование с целью определения отношения сотрудников организации к аттестации. В анкетировании приняли участие 30 человек. Целью анкетирования является анализ мотивационной среды. Результаты представлены в таблице 10. Таблица 10 - Анализ мотивационной среды. Проведенное исследование показало, что сотрудники готовы добиваться высоких результатов в своей работе и при этом получать справедливое вознаграждение. Вознаграждением может быть достижение и признание успеха, интерес к работе. Из результатов исследования так же видно, что удовлетворенность сотрудников своим социальным и служебным положением можно определить в пределах 30%. Исходя из анализа развернутых ответов на вопросы, можно сделать выводы, что люди заинтересованы в продвижении по службе после успешного прохождения аттестации. Также, при оценке организации труда в организации, была проведена оценка социально-психологического климата. На основе полученных данных была составлена таблица, приведенная в Приложении 1. На основе данных, приведенных в таблице, можно сказать, что большинство экспертов считают, что в организации преобладает благоприятный климат. Анализ уровня оплаты труда показал, что бюджетное финансирование работников основных категорий специалистов федерального подчинения ниже, чем тех же специалистов-бюджетников муниципального областного уровня более чем на 30-50%. Поэтому штатная численность сотрудников постепенно уменьшается и пополнение идет за счет внутренних совместителей. Среднегодовая численность работников по основной ставке в 2016 году составила 50% от необходимого по штатному расписанию организации. Можно сделать вывод, что в связи с низкой оплатой труда сотрудники вынуждены увеличивать нагрузку по работе, совмещая работу в нескольких составах, что снижает качество производительности труда и увеличивает социально-психологическую напряженность в коллективе. Возрастная структура в организации - это преобладание специалистов пенсионного возраста - 60%, 30% вновь принятых специалистов (от 23 до 33 лет), 10% - специалистов и сотрудников среднего возраста. Высвобождение работников – движение работников. Существует возможность расчета гражданского персонала по собственному желанию. Определяя недостатки действующей системы управления, следует отметить, что на сегодняшний день, недостатками системы управления персонала являются перечисленные на рисунке 10. Рисунок 10 – Недостатки системы управления персоналом. Исходя из проведенного анализа, можно сказать, что, несмотря на внимание к управлению кадровым персоналом в организации существуют недостатки, которые необходимо устранять с помощью современных методов учета персонала. Таким образом, анализ действующей системы управления показал, что исследуемая организация использует для регламентации деятельности отдела кадров, документы, которые соответствуют законодательным и нормативным актам РФ. Анализ действующей системы управления персоналом в организации показал, что в организации нет возможности продвижения по службе. Эта причина приводит к увольнению ключевых и перспективных сотрудников, которые стремятся к развитию карьеры. По этим причинам наблюдается высокая текучесть кадров. Значительным недостатком службы управления кадровым составом также является отсутствие автоматизации учета персонала. Отсутствует мониторинг удовлетворенности условиями труда. Наблюдается социально-психологическая напряженность в коллективе. Указанные недостатки оказывают негативное влияние на работу организации и требуют немедленного решения. Повышение эффективности работы отдела кадров. Внедрение системы автоматизированного учета персонала. Основным мероприятием, которое необходимо внедрить в организации, является восстановление кадровой службы организации. Для этого необходимо внедрить штатную единицу специалиста по кадрам. Рассмотрим пути внедрения автоматизированного учета персонала в организации. Для этого необходимо подобрать информационную систему управления. Для совершенствования условий кадровой деятельности в организации, предлагается введение автоматизированной системы управления персоналом типа ERP - системы «Галактика», что позволит осуществлять более точный систематический учет, планирование и контроль за движением персонала. Автоматизация поступлений и выбытия персонала, позволит в любое время информировать ответственное лицо касательно реальной потребности в персонале, планировать кадровый резерв на наиболее ближайшую перспективу. Именно более реальный и точный учет персонала и своевременность подбора позволит устранить дополнительные расходы. Проведем сравнительную характеристику систем «1С: Предприятие 7.7 » и ИС Галактика, таблица 11. Таблица 11 - Сравнительная характеристика информационных систем. Исходя из цены, представленной на сайте, организация понесет расходы по приобретению объединенной лицензии «Управление персоналом» – расширенная конфигурация, в размере 90320 руб. Эти инвестиции необходимы на приобретение программного обеспечения, также в смету расходов следует добавить стоимость дополнительных компьютеров в размере 80,68 тыс. руб., установки сети и обучение работников, которые будут работать в системе в размере 89 тыс. руб. Планируется, что за 1 год инвестиции для внедрения автоматизированной системы окупятся, а эффект от этого мероприятия предприятие получит по таким направлениям, как: снижение текучести персонала, улучшение эффективности работы кадровой службы. Эффективность от предложенных мероприятий. Проведем оценку эффективности предложенных мероприятий. Таблица 12 - Затраты улучшения работы отдела кадров в организации. Статья затрат. Сумма, тыс.руб. 1. Единовременные затраты. Приобретение объединенной лицензии «Управление персоналом» – расширенная конфигурация. Приобретение компьютерной техники. Обучение работников. Введение штатной единицы специалиста по кадрам. Итого затрат. Таким образом, для реализации мероприятий необходимо затратить 376,0 тыс. руб. Оценивая социальную эффективность предложенных рекомендаций, была проведена оценка показателей, представленных в таблице 13. Таблица 13 – Показатели социальной эффективности внедрения предложений. Показатель. До внедрения мероприятий. После внедрения мероприятий. Изменение показателя. Оценим риски проекта с помощью методов формирования карты рисков. Текущая вероятность рисков была получена на основе реестра рисков, таблица 14. Таблица 14- Реестр рисков при внедрении мероприятий по повышению эффективности отдела кадров организации. Наименование риска. Описание риска. Текущая вероятность. Метод реагирования. Увольнение ключевого сотрудника. Увольнение финансиста приведет к потере значительной части наработанной клиентской базы и как следствие снижение продаж. Поиск сотрудника, обучение имеющихся сотрудников. Отсутствие персонала требуемой компетенции. Сложности с подбором квалифицированных специалистов. Обучение сотрудников компании. Необоснованное определение приоритетов стратегии управления персоналом. Неправильный подбор методов стимулирования персонала. Поэтапный контроль за реализацией стратегии. Непринятие персоналом новой системы контроля. Сложности с внедрением Галактика систем в практику деятельности компании. Внедрение элементов системы для учета отдельных операций. Недостаточная защита информации. Распространение корпоративной информации в результате увольнения сотрудника. Разграничение доступа сотрудников к конфиденциальной информации. Далее построим карты рисков. Рисунок 11 - Карта риска до принятия превентивных мер. Рисунок 12 - Карта риска после принятия превентивных мер. Шкала по ущербу - вероятность. Рисунок 13 - Карта риска после принятия превентивных мер с линейной шкалой по ущербу. В третьей главе выпускного квалификационного исследования были рассмотрены пути повышения эффективности работы кадровой службы. Следует отметить, что приоритетным направлением является автоматизация учета персонала. Так, оценка внедрения модуля ERP систем на предприятии для четкой организации, систематического учета и ежедневного анализа использования ресурсов и, как следствие, улучшение уровня входного контроля движения кадров. Инвестиции на проведение предложенного мероприятия по внедрению информационной системы окупятся примерно за год, что указывает на их эффективность. Заключение. Целью исследования, проведенного в выпускной квалификационной работе, была оценка эффективности и разработка рекомендаций по совершенствованию работы отдела кадров в организации. Для достижения поставленной цели в работе был решен ряд задач, среди которых анализ нормативных документов, регламентирующих работу отдела кадров и локально-нормативных актов в организации. Следует отметить, что перечень документов, регламентирующих работу отдела кадров – широк и этот перечень расширяется также в соответствии со спецификой деятельности отдела кадров организации. Основным нормативно-правовым актом является Конституция России, также Федеральные законы, Постановления, Инструкции. Эти документы в своем большинстве регламентируют права и свободы работников организаций и предприятий. К локально-нормативным актам относятся, прежде всего, Устав, Коллективный договор, Правила внутреннего трудового распорядка, Штатное расписание, Положения о структурных подразделениях предприятия. Следует отметить, что именно эти документы непосредственно регулируют деятельность работников в соответствии со спецификой работы конкретного предприятия. Таким образом, в теоретическом разделе выпускной квалификационной работы, была проведена систематизация нормативных документов, которые регулируют деятельность отдела кадров предприятий и организаций. Рассматривая практические аспекты применения нормативных актов, был проведен анализ действующей системы управления персоналом в организации. На основе анализа было определено, что исследуемая организация использует для регламентации деятельности отдела кадров, документы, которые соответствуют законодательным и нормативным актам РФ. Следует отметить, что в организации отсутствует кадровый отдел и функции управления кадрами выполняют старший офицер и старший помощник начальника штаба. В 2016 году, 22% сотрудников имеет стаж свыше 5 лет по специальности. Это представляет некоторую проблему. Дело в том, что более молодые сотрудники (с меньшим стажем) имеют больший инновационный трудовой потенциал и большую мотивация к активной работе. В 2016 году происходит увеличение количества уволенных сотрудников, что является негативной тенденцией для организации. В 2016 году наблюдается рост текучести кадров, что свидетельствует о снижении эффективности работы с кадрами. Таким образом, можно сделать вывод, что администрации организации в плане подготовки и переподготовки кадров необходимо предусмотреть повышение квалификации работников нужных специальностей, так как данным вопросам в организации уделяется недостаточно внимания. Аттестация на присвоение квалификационных разрядов проводится лишь для молодых сотрудников, принятых на работу в качестве учеников, после прохождения ими обучения. Основными недостатками действующей системы управления персонала, являются: - низкая удовлетворенность персонала условиями работы; - отсутствие отдела кадров; - нарушение штатной дисциплины; - социально-психологическая напряженность в коллективе; - отсутствие автоматизированного учета персонала. Для преодоления указанных недостатков, было предложено рассмотреть возможность внедрения автоматизированной системы управления персоналом типа ERP - системы «Галактика», что позволит осуществлять более точный систематический учет, планирование и контроль за движением персонала. Автоматизация поступлений и выбытия персонала, позволит в любое время информировать ответственное лицо касательно реальной потребности в персонале, планировать кадровый резерв на наиболее ближайшую перспективу. Именно более реальный и точный учет персонала и своевременность подбора позволит устранить дополнительные расходы. Важным мероприятием, которое значительно повысит эффективность работы с кадрами на предприятии, является восстановление службы управления кадрами. Для этого необходимо ввести новую штатную единицу – специалиста по кадрам. Это позволит скоординировать работу по кадрам в руках ответственного лица, повысить эффективность работы с кадрами за счет появления возможности монитора рынка труда и создавать кадровый резерв для организации, также наличие специалиста по кадрам позволит более эффективно следить за развитием кадров в организации. Внедрение штатной единицы – специалиста по кадрам, значительно повышает социальную эффективность работы отдела кадров в организации. На основе выбранных показателей оценки социальной эффективности, можно утверждать, что произошло увеличение на 16%. То есть специалист по кадрам активно занимается разработкой локальных нормативных документов для регламентации работы персонала. Также, следует отметить, что специалистом по кадрам разрабатываются и уточняются положения о структурных подразделениях. За исследуемый период, были пересмотрены 5% положений о структурных подразделениях. За счет организации мероприятий по адаптации кадров, продолжительность периода адаптации сократилась на 13%. Специалист по кадрам составляет графики мероприятий по развитию кадров организации, поэтому в исследуемом периоде произойдет снижение текучести по причине неудовлетворенности возможностями развития на 4%. Растет количество работников удовлетворенных условиями труда на 17%. Значит, внедрение штатной единицы специалиста по кадрам является эффективным для деятельности в области персонала. Таким образом, можно сказать, что цель работы, которая состояла в повышении эффективности работы отдела кадров – реализована, и действительно, удовлетворенность персонала условиями работы возросла, социально-психологическая напряженность в коллективе уменьшилась, внедрен автоматизированный учет персонала и штатная единица специалиста по кадрам. Теоретические и методические аспекты сортировки. Исследование понятийного аппарата сортировки. Особенности принятия стратегических решений в области сортировки. Методы принятия решения о сортировке. Оценка экономической эффективности и критерии решения о сортировке. Анализ перспектив внедрения сортировки в организации. Анализ развития сортировки за рубежом, в РФ, в РТ. Общая характеристика организации. Анализ систем управления организацией. Анализ практики сортировки в организации. Предложения по формированию концепции стратегии сортировки. Предложения по разработке алгоритма принятия решения о сортировке. Предложения по организационному взаимодействию в рамках контроля и снижения риска. Предложения по трансфертному ценообразованию. Заключение. Библиография. Приложения. Приложение 1. Анализ показателей развития. Приложение 2. Бюджет доходов и расходов на 2009 год по ЦФО ООО «ХХХ». Приложение 3. «Узкие» места». Приложение 4. Схема ОСУ ООО «ХХХ» с указанием звеньев и уровней управления. Приложение 5. Локальный сметный расчет. Оценка экономической эффективности и критерии решения об атоме. Выводы по анализу показателей развития (в динамике за 3 года). 1. На протяжении трех лет в ООО «ААА» отмечается рост практически по всем приведенным показателям. Так капитализация выросла в 9 раз; 2. Отмечается рост основных средств в 17 раз. Приобретены производственные цеха и земельные участки, которые ранее арендовались у предприятия ГК «ИНВЭНТ». Куплены производственное оборудование, инструменты, транспорт; 3. В связи с ростом объемов реализации в 2,4 раза за 3 года, отмечается увеличение численности персонала в 1,8 раза, причем имеется также рост АУП, т.к. происходило заполнение и функциональных отделов; 4. Рост себестоимости реализованной продукции меньше, чем выручки и составляет 2,2; 5. С увеличением объемов производства отмечается увеличение доли занимаемого рынка в РТ; 6. Отмечается снижение рентабельности. Это связано с освоением российского рынка, участием в тендерах, осуществлением ремонтов цехов, привлечением персонала и увеличением ФОТ; 7. Социальные обязательства предприятие выполняет своевременно, желая иметь квалифицированный персонал, о чем свидетельствует рост средней зарплаты на 20%; 8. Отмечается рост заемных средств, которые являются источником финансирования инвестиционной программы, пополнения оборотных средств, для финансирования почтовых договоров и взятием нагрузки за другие предприятия ГК «ИНВЭНТ». Анализ показателей развития (в динамике за 3 года) (см. приложение 1). 1. На протяжении трех лет в ООО «ХХХ» отмечается рост практически по всем приведенным показателям. Так капитализация выросла в 9 раз; 2. Отмечается рост основных средств в 17 раз. Приобретены производственные цеха и земельные участки, которые ранее арендовались у предприятия ГК «ИНВЭНТ». Куплены производственное оборудование, инструменты, транспорт; 3. В связи с ростом объемов реализации в 2,4 раза за 3 года, отмечается увеличение численности персонала в 1,8 раза, причем имеется также рост АУП, т.к. происходило заполнение и функциональных отделов; 4. Рост себестоимости реализованной продукции меньше, чем выручки и составляет 2,2; 5. С увеличением объемов производства отмечается увеличение доли занимаемого рынка в РТ; 6. Отмечается снижение рентабельности. Это связано с освоением российского рынка, участием в тендерах, осуществлением ремонтов цехов, привлечением персонала и увеличением ФОТ; 7. Социальные обязательства предприятие выполняет своевременно, желая иметь квалифицированный персонал, о чем свидетельствует рост средней зарплаты на 20%; 8. Отмечается рост заемных средств, которые являются источником финансирования программы, пополнения оборотных средств, для финансирования оплатных договоров и взятием нагрузки за другие предприятия ГК «ИНВЭНТ». Анализ бюджета (см. приложение 2). Анализ бюджета включает в себя: 1. Бюджет доходов и расходов на 2009 год по ЦФО. 2. Бюджет доходов и расходов на 2010 год по ЦФО. 3. Бюджет доходов и расходов на 2011 год по ЦФО. 4. Смета затрат на 2011 год. 5. Расшифровка статьи 1.2. «Услуги производственного характера». 6. Расшифровка статьи 1.3. «Вспомогательные материалы». 7. Расшифровка статьи 5. «Прочие расходы». Выводы по анализу бюджета. 1. На протяжении трех лет отмечается выполнение плана по выручке (101%-110%). Это связано с вложенными усилиями руководства и персонала предприятия. Кроме этого имеется выстроенная система бюджета на предприятии, включающей в себя регламентные документы, введенные приказами, предусматривающие процедуру корректировки бюджетов. В разработке бюджетов принимают участие все исполнители, ответственные за свои участки; 2. Расходы предприятия планируются под разработанный план продаж продукции – переменные расходы: закупка сырья и материалов, вспомогательных материалов, ФОТ рабочих, налоги, командировочные, реклама и постоянные расходы: ФОТ АУП, аренда, связь и прочее; 3. Если планируется значительное увеличение объемов продаж, то закладываются инвестиционные вложения, сопровождающиеся подробными расчетами (сроков окупаемости). В результате появляются дополнительные расходы в бюджете: амортизация, налог на имущество, земельный налог; 4. В 2010-2011 гг. осуществлены расходы, необходимые для входа на российский рынок: сертификация и аттестация продукции для ФСК, сертификация СМК, усиленная реклама, увеличение штата коммерческого отдела. 5. Осуществлены расходы, связанные с безопасностью предприятия – закупка лицензионных программных продуктов. 6. Отмечается сильное увеличение расходов на обслуживание процентов по кредитам и займам. Исходя из анализа показателей развития и анализа бюджета мы видим проблемные «узкие» места организации (см. приложение 3). 2.3. Анализ систем управления организацией. Схема организационной системы управления ООО «ХХХ» с указанием звеньев и уровней управления (см. приложение 4). Представленная ОСУ относится к линейно-функциональной структуре. Качественный и количественный состав ОСУ определяется целями и задачами предприятия, формализуется в должностных инструкциях и прочих внутренних актах. Контроль осуществляется: при проведении периодических ежегодных и внеочередных аттестациях; при контроле исполнительской дисциплины в ВРМ системе совмещенной с СЭД предприятия; при составлении ГПР предприятия с использованием утвержденных нормативов производства. В соответствии с принципом делегирования полномочий и принципом разделения труда по видам деятельности, данная ОСУ является оптимальной и соответствует многим предприятиям данной сферы деятельности (РФ и Европы). Фактически управляемость ОСУ с учетом применения IT-технологий находится в пределах нормативной. Какие же функции можно отдать? Предварительный ответ на данный вопрос можно получить из анализа организационной структуры. На ОСУ ООО «ХХХ» мы видим основные направления предприятия. Производство электротехнического оборудования среднего напряжения. Производство электротехнического оборудования низкого напряжения. Производство блочных комплектных трансформаторных подстанций. Производство металлоизделий. Инжиниринг и сервисные услуги. Все эти производства связаны между собой сырьевой продукцией. Например для того, чтобы изготовить БКТП (Блочная Комплектная Трансформаторная Подстанция) необходимо изготовить внутренние компоненты на других смежных производственных площадках данного предприятия, в нашем случае это электротехническое оборудование среднего напряжения, электротехническое оборудование низкого напряжения и металлоизделия. Внутренние перемещения сырья для производства конечного продукта осуществляется транзитными ценами т.е. себестоимость сырья плюс накладные расходы производства производившего сырье. Данное решение приемлемо для производственного предприятия кто выпускает продукт в малом количестве. Так как стратегия предприятия ООО «ХХХ» направлено на бурное развитие и освоение новых рынков, компания активно разрастается новыми продуктами, что загружает существующие производственные мощности в несколько раз завышав его реальные возможности. Исходя из целей и стратегии компании можно предположить, что последующим шагом в росте предприятия и стратегическом планировании будет реструктуризация компании на основе стратегии. Следуя в данном направлении не трудно будет вычислить какие функции попадут под реструктуризацию и отданы. На основе реструктуризации компании правильнее будет первым делом перевести вспомогательные производства. Инжиниринг и сервисные услуги. Производство металлоизделий. По итогам реструктуризации провести анализ деятельности компании. Подсчитать стоимость производимой продукции, проверить динамику уменьшения или увеличения издержек, рассчитать прибыль головной компании и т.д. После анализа всех показателей производиться корректировка стратегии и уже потом продолжают принимать решения по дальнейшей развитии компании. «Корневые» продукты. Что имеется? Основные продукты производства: камера с одностороннем обслуживанием, ячейка – комплектно распределительное устройство. Блочно-комплектно трансформаторная подстанция в бетонной оболочке. Низковольтное комплектное устройство. Металлоизделия различной формы и сложности. Стратегические зоны – не менее 4 новых, которые возможны. Проведённый анализ продукции, закупленной ООО «ППТК» за 2006 год (по заявкам), показал, что из 143 групп товаров стоимостью 2 608 500,66 руб. в группу А вошли 23 группы товаров общей стоимостью 2 073 639,20 руб., из числа которых коммерческий отдел отобрал следующие: - кабельно-проводниковая продукция; - трубы полиэтиленовые, труба в трубе; - щитовое оборудование; - трансформаторы силовые; - подстанции трансформаторные на сумму 479 039,83 руб. В группу В вошли 27 групп товаров, стоимостью 390 062,78 руб., из которых ООО «Энергия» отобрал следующие: - изоляторы; - арматура к СИП; - бумажная продукция; - автоматические выключатели, стоимостью 74 793 616,161 руб. В группу С вошли 93 группы товаров, стоимостью 144 798,68 р., из которых ООО «Энергия» отобрал следующие: - муфты кабельные отечественного производства; - патроны и предохранители; - источники света; - реле, зажимы, блоки защиты; - светильники; - кабельные системы; - рубильники; - пускатели; - муфты кабельные; - электронные агрегаты (бензиновые генераторы); - запчасти к приводам для разъединителей; - переключатели; - пост кнопочный; - выключатели концевые на сумму 30 565,2. Формулировка стратегического набора компании (портфеля бизнеса) – главный продукт производства – это оборудование на среднее напряжение. |

Рис. 1. Институциональная обеспеченность платежными услугами

В ходе анализа количественных характеристик насыщенности провайдерами, предоставляющих сервисы потребителям услуг, отмечается отрицательная динамика. Предположительно, подобная тенденция обусловлена снижением эффективности в связи с невысокими комиссионными доходами, не в полной мере покрывающих издержки, а также убытков за счет обслуживания счетов малых предприятий.

- Высокий уровень рисков, требующий дополнительных мер в области анализа, мониторинга и контроля за его состоянием. Проблема анализа и оценки риска финансовой устойчивости не только в масштабах конкретных стран, но и в отдельных кредитных учреждениях, является наиболее острой и значимой в экономическом анализе банковской деятельности, в виду того, что риски, на сегодняшний день, играют первостепенную роль в обеспечении стабильности и устойчивости кредитных организаций и финансовой системы страны. Снижение операционного риска и риска нехватки ликвидности должны стать первоочередными на пути повышения эффективности платежной индустрии. Мониторинг рисков предполагает комплекс мероприятий, направленных на постоянное наблюдение за технологиями расчетных операций, оценку их действенности и прогнозирование совершенствования банковских технологий в системе расчетов, что позволит расширить сферу функционирования безналичных расчетов. Стоит отметить, основная категория платежей осуществляется через систему МФО, которая по многим характеристикам, например, скорости расчетов, системы защиты, далека от предъявляемых требованиях. Решение поставленной задачи возможно с учетом следующих поправок:

- модернизация форм расчета через расчетную сеть ЦБ РФ;

- масштабное использование электронных платежей;

- разработка и внедрение новых форм организации расчетов.

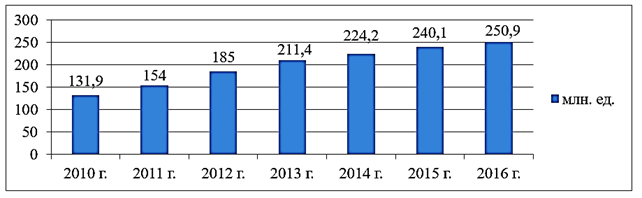

Электронные платежи – динамичная сфера платежных расчетов не только в России, но и в зарубежных странах. Показателен тот факт, что количество платежных карт увеличивается на протяжении долгого периода лет (рисунок 2), обусловленный развитием зарплатных проектов, программ потребительского кредитования.

Рис. 2. Количество платежных карт, эмитированных кредитными

организациями