Налоговая система РФ и проблемы еe совершенствования (Формирование налоговой системы в РФ)

Содержание:

Введение

Налоговая система является наиболее действующим рычагом государственного регулирования развития, инвестиционной стратегии, внешнеэкономической деятельности России.

Обзор литературы по теме курсовой работы говорит о том, что действующая в Российской Федерации налоговая система вызывает множество нареканий и недовольства, как со стороны предпринимателей, экономистов, депутатов, так и со стороны обычных налогоплательщиков.

Следует помнить, что налоговая система России развивалась в условиях экономического кризиса. В тяжелейшей ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного аппарата страны, позволяет, хотя и не без перебоев, финансировать неотложные государственные потребности, в основном отвечает текущим задачам перехода к рыночной экономике.

Таким образом, актуальность изучения налогообложения в принципе, в теоретическом аспекте и на практике, в действующей в России системе обуславливается важностью и необходимостью реформирования налоговой системы.

Целью курсовой работы является изучение налоговой системы РФ, а также определение проблем ее совершенствования.

В соответствие с целью задачами исследования являются:

- рассмотрение теоретических основ функционирования налоговой системы РФ;

- проведение анализа современного состояния налоговой системы РФ;

- анализ проблем налоговой системы РФ, а также рассмотрение вопросов планирования налоговой политики.

Объектом курсовой работы является налоговая система РФ.

Предметом исследования является функционирование налоговой системы РФ.

В процессе написания курсовой работы были использованы:

- сравнительный анализ;

- динамический анализ;

- метод финансового анализа;

- расчетный метод.

В числе работ, посвященных проблеме формирования налоговой системы современной России, следует отметить исследования А.В. Брызгалина, В.И. Волковского, А.З. Дадашева, И.Н. Куксина, Л.П. Окуневой, Л.П. Павловой, М.П. Павловича, В.Г. Панскова, А.Б. Паскачева, С.Г. Синельникова-Мурылева, К.В. Сомика, Д.Г. Черника, Т.Ф. Юткиной и др.

При проведении исследования автор опирался на законодательные и нормативные акты Российской Федерации, постановления Правительства Российской Федерации, инструктивные материалы Минфина России и ФНС России. Источниками информации явились данные Минфина России, ФНС России, Росстата, а также экономическая и правовая литература и материалы периодической печати (в т.ч. зарубежной).

1. Теоретические основы налоговой системы РФ

1.1 Понятие и сущность налоговой системы

Налоговая система РФ — это основа для выполнения государством своих функций и главный источник доходов федерального, региональных и местных бюджетов.

Налоговую систему России можно определить как совокупность всех налогов и сборов, принятых в РФ, а также администраторов налогов и сборов (государственных органов) и их плательщиков [11, с. 156].

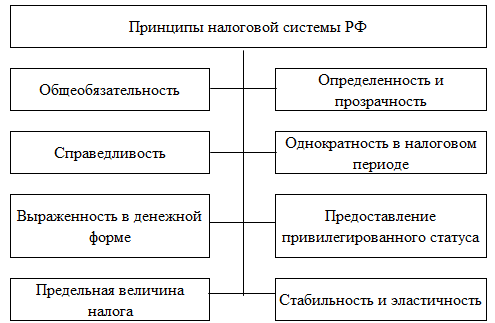

Принципы налоговой системы РФ представлены на рис. 1.

Рисунок 1. Принципы налоговой системы РФ [4, с. 287].

Рисунок составлен на основании книги Барулина С.В. «Теория и история налогообложения».

Таким образом, принципами налоговой системы являются:

1) Общеобязательность для всех налогоплательщиков, недопустимость установления необоснованных льгот.

2) Справедливость: находящиеся в равных условиях субъекты должны нести одинаковое налоговое бремя.

3) Выражение налогов исключительно в денежной форме.

4) Установление предельной величины налогового давления по отношению к доходам налогоплательщиков, а в пределах государства – к ВВП [4, с. 288].

5) Определенность и прозрачность. Ставки и порядок взыскания налогов должны сообщаться плательщикам до начала отчетного периода.

6) Однократность налогообложения в отчетном периоде.

7) Предоставление налогоплательщику привилегированного статуса перед фискальными органами. Налоговые процедуры следует делать удобными для носителей налоговых обязательств [6, с. 311].

8) Стабильность, адаптивность и эластичность налоговой системы. Резкие изменения в этой сфере недопустимы.

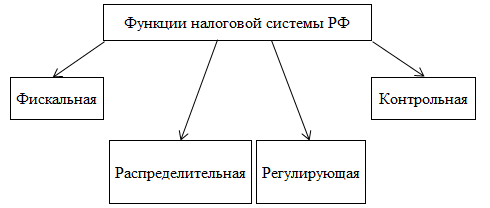

Налоговая система РФ выполняет функции, представленные на рис. 2.

Рисунок 2. Функции налоговой системы РФ [8, с. 69].

Рисунок составлен на основании книги Заяц Н.Е. «Теория налогов».

Таким образом, функциями налоговой системы РФ являются:

1) Фискальная – формирования доходной составляющей бюджетов.

2) Распределительная – перераспределение общенационального дохода между юридическими и физическими лицами, разными отраслями экономики и бюджетной сферой.

3) Регулирующая – подавление одних видов экономической активности и стимулирование других путем изменения налогового давления.

4) Контрольная – надзор за соблюдением ценовых пропорций и адекватностью доходов на разные виды экономической деятельности.

Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов (смотри п. 1 ст. 1 НК РФ) [1].

В состав налоговой системы РФ включаются налоги (куда также входят акцизы) и сборы (вместе с государственными пошлинами). Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования [5, с. 146].

Налоговая система России – это нечто большее, чем просто совокупность налогов и сборов. Это даже нечто большее, чем «система налогообложения» [13, с. 541]. Дело в том, что налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и:

- принципы установления, введения и прекращения местных и региональных налогов;

- основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей;

- права и обязанности участников отношений, возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.);

- ответственность за нарушение налогового законодательства;

- формы, виды и методы контроля за соблюдением налогового законодательства;

- информационная подсистема налоговой системы (извещения, сайт налоговой службы и т.д.) [20, с. 31].

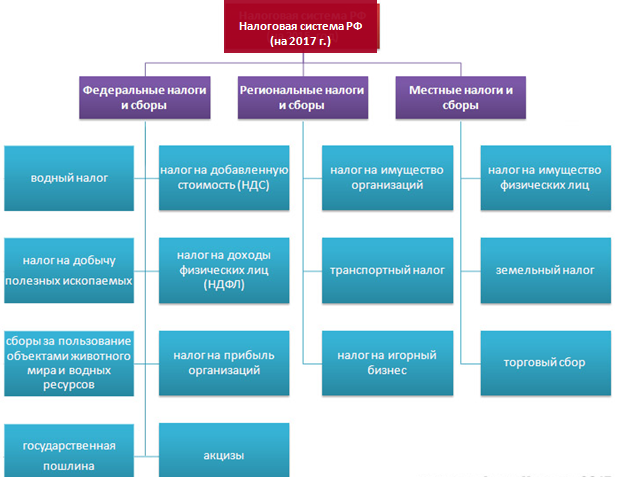

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные. Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные [17, с. 55].

Более подробно структура налоговой системы РФ будет рассмотрена далее.

1.2 История формирование налоговой системы в РФ

О необходимости поступлений в казну задумались еще в Древнерусском государстве в IX веке. В те времена повсеместно взималась дань. После становления Киевского государства она была преобразована в подымную подать, которая подлежала уплате со всех домашних труб и печей «с дымом» [15, с. 298]. Период Золотой Орды стал обременительным для простого населения в том, что касалось сборов податей. Разоренное государство нуждалось в пополнении казны. Кроме того, следовало было регулярно платить дань монгольским ханам. Следует отметить, что в то время повсеместно была распространена система в виде натуральных сборов и прямых взносов послам от монгольских ханов.

Экономическая система России была подвергнута глобальным переменам в период правления императора Петра I. Он ввел множество налогов и сборов, самыми известными из которых стали подушный налог и налог на бороды. Этот период примечателен еще и тем, что именно Петр I принял на государственную службу прибыльщиков. Они контролировали процесс уплаты налогов и сборов, а также придумывали новые налоги и сборы. [15, с. 299].

Следующим важным этапом в становлении налоговой системы России является период после отмены крепостного права в 1861 году. Под обложение теперь попадали земельные угодья и доходы от недвижимого имущества. Введены винные и табачные акцизы, таможенные сборы [19, с. 80].

Советскую Россию ждали большие перемены после принятия НЭП (новой экономической политики) в 1921 году. Она практически вернула в действие ту систему налогов и сборов, которая существовала в России до событий Октябрьской революции 1917 года [15, с. 301]. Обложению были подвергнуты кулацкие хозяйства. Однако в период с 1930 по 1932 год была полностью упразднена акцизная система. Предприятия начали уплачивать налоги с прибыли и оборота.

Великая Отечественная война стала большим испытанием для СССР. В период с 1941 по 1945 год большая часть средств государства направлялась на содержание армии и создание средств обороны, оружия [3, с. 176]. Во время ВОВ и после ее окончания вводились весьма любопытные с точки зрения современных экономистов налоги, например, налог на холостяков, сборы для одинокого и малосемейного населения. Эти налоги и сборы были призваны повысить рождаемость и увеличить работоспособное в будущем население. Примечательно, что «холостяцкий» налог просуществовал вплоть до 1990 года.

Более привычная нам налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы [9, с. 261].

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам [15, с. 304]. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

1.3 Структура налоговой системы в РФ

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их плательщиков, правовой основы и государственных органов.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный [12, с. 48].

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина [5, с. 96].

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ [23, с. 60]. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ [26, с. 55.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения [5, с. 124].

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2 — НДС и акцизы. Все остальные являются прямыми [29, с. 220].

Как уже отмечалось ранее, налоговая система РФ, прежде всего, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены следующие элементы:

- все налоги и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов [27, с. 10].

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года) [18, с. 215].

Налоговая система РФ имеет 3-уровневую структуру, поэтому законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями) [16, с. 187].

Кроме того, на основании НК РФ Минфин РФ и Федеральная налоговая служба РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они необходимы для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы разъясняют непонятные с точки налогоплательщиков ситуации и могут составляться на основании их обращений.

К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится Федеральная налоговая служба РФ как исполнительный орган государственной власти [22, с. 47].

Главными функциями Федеральной налоговой службы РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности [25, с. 64].

Федеральная налоговая служба РФ — это объединенная система всех налоговых органов. В ее состав входят:

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции Федеральной налоговой службы РФ.

- Межрегиональные инспекции Федеральной налоговой службы по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

В завершении главы, стоит отметить, что зачатки налоговой системы в России появились еще в IX веке. Глобальные изменения ожидали ее при правлении императора Петра I, после отмены крепостного права и создания СССР (в период НЭПа). С 2004 года надзорную функцию за налогообложением в стране осуществляет привычная Федеральная налоговая служба РФ [31, с. 116].

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере. Структура системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса и Конституции РФ.

2. Современное состояние налоговой системы РФ

В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом [30, с. 81].

Первоочередной задачей любого государства, в том числе и Российской Федерации, является разработка и создание такой налоговой системы, чтобы удовлетворить всем предъявляемым требованиям.

Главной задачей налоговых органов является контроль за соблюдением налогового законодательства, правильность и полнота исчислений налогов и обязательных платежей, своевременностью уплаты в бюджеты различных уровней Российской Федерации [3, с. 312].

Налоговая служба контролирует своевременность и полноту уплаты налоговых поступлений. Так же важную роль в формировании налоговой системы играет анализ статистических данных, можно сделать вывод по динамике поступлений и изучить структуру.

Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2015-2016 года (табл. 1).

Таблица 1

Поступления по уровням бюджета за 2015-2016 гг. [32]

|

Вид бюджета |

2015 г., млрд. руб. |

2016 г., млрд. руб. |

Изменения, % |

|

Консолидированный бюджет |

13788,3 |

14482,9 |

105,0 |

|

Федеральный бюджет |

6880,5 |

6929,1 |

100,7 |

|

Консолидированные бюджеты субъектов РФ |

6907,8 |

7553,7 |

109,4 |

Таблица составлена на основании официальных данных ИФНС за 2015-2016 гг.

На основании предоставленных официальных данных в таблице, можно сделать вывод, что общая величина поступлений с 2016 года, в сравнении с 2015 годом увеличилась. Изменения составили:

- Консолидированный бюджет РФ увеличился на 649,6 млрд., темп роста равен 105%;

- Федеральный бюджет увеличился на 48,6 млрд. рублей и темпы роста равен 100,7% не значительное увеличение, но это говорит о хорошей динамике;

- В консолидированные бюджеты субъектов РФ значимое увеличение поступлений, они составили 645,9, а темп роста 109,4% [18, с. 215].

В таблице 2 более подробно рассмотрены поступления в консолидированный бюджет РФ за 2015-2016 гг.

Таблица 2

Поступления по видам налогов в консолидированный бюджет РФ за 2015 — 2016 гг. [32]

|

Виды налогов |

2015 год, млрд. руб. |

2016 год, млрд. руб. |

Изменения, % |

|

Налог на прибыль |

2 598,8 |

2 770,2 |

106,6 |

|

НДПИ |

3 226,8 |

2 929,4 |

90,8 |

|

НДФЛ |

2 806,5 |

3 017,3 |

107,5 |

|

НДС |

2 448,3 |

2 657,4 |

108,5 |

|

Акцизы |

1 014,4 |

1 293,9 |

127,6 |

|

Имущественные налоги |

1 068,4 |

1 116,9 |

104,5 |

Таблица составлена на основании официальных данных ИФНС за 2015 – 2016 гг.

По данным таблицы 2 видно, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. В статье налог на добычу полезных ископаемых произошло уменьшение налоговых поступлений на 297,4 млрд. руб. Это может быть связанно с изменением объема добываемых полезных ископаемых и т.д.

Остальные показатели показывают увеличение.

На увеличение налога на доходы физических лиц за 2015-2016 гг. на 211,3 млрд. руб., повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы [28, с. 265].

На увеличение налога на прибыль за 2015-2015 гг. на 171,4 млн. руб., могли повлиять такие факторы, как увеличение экспортной выручки, либо за счёт положительных курсовых ризниц.

Налог на добавленную стоимость в разрезе за 2015-2016 гг. увеличился на 209,1 млрд. руб., за счёт увеличения налоговой базы.

В 2016 году увеличились поступления от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты и другое.

Далее необходимо проанализировать структуру поступлений в налоговый бюджет РФ (табл. 3).

Таблица 3

Структура поступлений в федеральный бюджет [33]

|

Виды налогов |

2014 год |

2015 год |

2016 год |

|||

|

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

|

|

Всего поступило в федеральный бюджет, в том числе: |

6 214,6 |

100,0 |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491,0 |

7,1 |

|

НДС |

2 181,4 |

35,1 |

2 448,3 |

35,6 |

2 657,4 |

38,4 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

|

НДПИ |

2 858,0 |

46,0 |

3 160,0 |

45,9 |

2 863,5 |

41,3 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

Таблица составлена на основании официальных данных ИФНС за 2014 – 2016 гг.

Данные таблицы 3 отражают структуру поступлений в федеральный бюджет в динамике 2014-2016 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9 млрд. руб., с 2015 года на 2016 год увеличилось на 48,6 млрд. рублей. Общее увеличение с 2014 по 2015 составило 714,5 млрд. рублей [27, с. 11].

Значительное увеличение поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей и по налог на добычу полезных ископаемых на 302 млрд. рублей. Приток денежных средств по другим видам налогов был не значителен:

- налог на прибыль увеличился на 80,1 млрд. руб.;

- акцизы увеличились на 7,1 млрд. руб.;

- остальные налоги и сборы увеличились на 9,7 млрд. руб.

Сравнивая поступлении в федеральный бюджет в 2015 году и 2016 году вывялен рост поступлений по налогу на добавленную стоимость на 209,1 млрд. рублей и по акцизам на 104,3 млрд. рублей. На остальные налоги и сборы увеличение составило 32,3 млрд. рублей. В тоже время по таким видам налогов как налог на прибыль и налог на добычу полезных ископаемых произошло уменьшение на 0,4 млрд. рублей и на 2965 млрд. рублей, соответственно [24, с. 167].

Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 год и 2016 год можно заметить — всего поступлений в бюджет увеличились на 714,5 млрд. руб.

По видам налогов увеличение составило:

- поступления по налогу на прибыль на 79,7 млрд. руб.;

- поступления по НДС на 476 млрд. руб.;

- поступления по акцизам на 112 млрд. руб.;

- поступления по НДПИ на 5,5 млрд. руб.;

- поступления по остальным налогам и сборам на 42 млрд. руб. [28, с. 267].

Проведя анализ по данным таблицы №3 можно сделать следующие заключения. Не смотря на то, что в 2015 было, уменьшение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений в 2015 году показала увеличение поступлений по сравнению с 2014 годом. Сравнивая, 2014 год с 2016 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации [22, с. 48].

Такая тенденция может быть обусловлена тем, что налоговые органы усилили налоговый контроль над налогоплательщиками (выездные, камеральные и встречные проверки) и внесены изменения в Налоговый Кодекс Российской Федерации.

3. Проблемы и пути совершенствования налоговой системы РФ

3.1 Проблемы налоговой системы РФ

Налоги являются одним из наиболее важных источников пополнения бюджета государства и влияют на развитие рыночных отношений. В свою очередь от бюджета зависит, насколько успешно будет развиваться общество в стране, и насколько комфортно себя будет чувствовать каждый гражданин в отдельности.

Во-первых, отметим проблему налогового администрирования — налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и непродуктивной [2, с. 158]. Она включает в себя большое число налогов, возникают трудности в методиках их расчетов, существует наличие множества спорных вопросов, которые могут приводить к усложнению ведения налогового учета и контроля со стороны налоговых органов, появляется возможности недобросовестным налогоплательщикам использовать уловки в налоговом законодательстве [3, с. 384].

Для улучшения налогового администрирования Правительством РФ были разработан ряд мероприятий:

- уменьшить временные и материальные затраты предпринимателей на подготовку и представление налоговой отчетности, уплату налогов;

- улучшить взаимоотношения между налогоплательщиками в лице предпринимательского сообщества и налоговыми органами с учетом лучших международных практик [10, с. 311];

- расширить сферы оказания государственных услуг для налогоплательщиков с помощью интернет-сервисов;

- сблизить правила налогового и бухгалтерского учета;

- введена возможность учета убытков, полученных по производным финансовым инструментам, требования по которым подлежат судебной защите в соответствии с применимым законодательством иностранных государств;

- пересмотрены подходы к отнесению процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций.

Во-вторых, проблемой налоговой системы РФ является нестабильность налогового законодательство – в НК РФ часто вносятся изменения. Это приводит к путанице, усложнению процедур по уплате налогов и сборов как для налогоплательщика, так и для налоговых органов [3, с. 388].

Во избежание данной проблемы необходимо, чтобы вносимые по- правки имели четкий и ясный характер, и до налогоплательщиков была доведена вся необходимая информация.

Далее рассмотрим проблему, связанную с соотношением прямых и косвенных налогов. Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями [14, с. 167].

Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель.

В России косвенные налоги занимают значительную часть в доходах бюджета. Так, например, в структуре федерального бюджета на НДС и акцизы приходится 31 %. Это усугубляет и так снизившийся уровень жизни в стране.

Для решения данной проблемы необходимо увеличить объем поступлений прямых налогов. Это нельзя сделать за счет увеличения ставок действующих налогов или введения новых – это ухудшит экономическую ситуацию в стране.

Рассмотрим варианты решения проблемы:

- во-первых, это развитие производства стране, что приведет к увеличению налоговых поступлений, в частности налога на прибыль;

- во-вторых, это опять же улучшение налогового администрирования для минимизации налоговых потерь недобросовестными налогоплательщиками [24, с. 63].

В продолжении темы о проблемах в налоговых системах, которые негативно сказываются на обычном населении, отметим налог на доходы физических лиц. Пропорциональная ставка налога, действующая в РФ, не будет способствовать сглаживаю социального неравенства [21, с. 24].

В рамках решения данной проблемы, возможно, стоит задуматься о введении прогрессивной шкалы для НДФЛ.

В завершение параграфа необходимо отметить, что основным недостатком действующей налоговой системы считается то, что финансово-правовое регулирование и ее усовершенствование базируется на переориентации налоговой системы в главном на прямые налоги, налоги на потребление, а также на усиление налогового пресса в отношении физических лиц при всей недоработки системы подоходного налогообложения.

В этой сфере существовала и существует такая проблема, как то, что представительные органы РФ, субъектов Федерации и муниципальных образований не изучают научные выводы специалистов в области налогов и налогообложения государства. Так правовая налоговая концепция РФ выработала только общие принципы регулирования налоговой системы для того, чтобы обеспечить развитие конституционных норм РФ.

3.2 Налоговая политика государства на 2017 – 2018 гг.

Налоговая политика — это действия государства в области налогов и налогообложения. План намерений и действий в налоговой сфере, предпринимаемых государством, разрабатывает Минфин России (абз. 5 ст. 165 Бюджетного кодекса РФ) [23, с. 61].

Налоговая политика на современном этапе развивается в следующих направлениях:

- Определен перечень налогов. В последнее время этот список не увеличивался.

- Причесывается порядок расчета существующих налогов, устраняются неточности в формулировках, учитываются изменения, вносимые в другие нормативные акты.

- Уменьшились ставки по некоторым налогам. Например, НДС был снижен с 20 до 18%, налог на прибыль — с 24 до 20%.

- Совершенствуется система налогового администрирования.

- Критерии проверок становятся достаточно доступными.

- Появились налоговые каникулы [22, с. 47].

Налоговая политика на современном этапе направлена на совершенствование действующего законодательства, а не на придумывание нового. Налоговая политика стала более предсказуемой и планируемой.

Отличительной особенностью налоговой политики на рассматриваемый период является ее антикризисная направленность. В связи с этим:

- Планируется развивать новые производства не только на территориях опережающего развития, как в 2015 году, но и во всех субъектах РФ. Для этого субъектам РФ будет предоставлено право принимать решения о налоговых льготах для таких производств.

Кроме того, с 2016 года налоговой политикой законодательно закреплены ограничения для региональных и местных властей по увеличению ставок региональных и местных налогов и региональной части ставки налога на прибыль в отношении вновь создаваемых предприятий промышленности. А также предусмотрена возможность применять для таких производств повышающий коэффициент 2 по оборудованию 1–7-й амортизационных групп, которое было изготовлено в рамках специального инвестиционного контракта [23, с. 62].

- В плане налоговой политики предполагается поддержать развитие бизнеса путем повышения стоимости оборудования, которое можно списать единовременно, до 80 000–100 000 руб.

- Рассматривается стимулирование малого предпринимательства через специальные режимы.

- Предполагается упрощение процедуры регистрации и уплаты страховых взносов самозанятыми лицами.

- Планируется повышение порога по выручке в 1,2–1,5 раза, что позволит платить авансовые платежи по налогу на прибыль только поквартально.

- Продлевается использование величины процентной ставки 0% по займам между зависимыми обществами. В законодательство вводится понятие займа, направленного на капитализацию дочерних предприятий, где кредитор — российская организация, которое рассматривается в налоговых целях как инвестиции. Полученные при этом проценты с точки зрения налогообложения будут рассматриваться как дивиденды.

- Для исключения отказов со стороны продавцов от включения в налоговую базу по НДС полученных авансов, в налоговой политике планируется упростить начисление и принятие к вычету НДС, уплаченного в составе аванса. А также решить другие вопросы, связанные с исключением потерь бюджета, которые возникают, когда покупатели ставят на вычет НДС по авансу, а продавцы не включают его в налогооблагаемую базу.

- Рассматривается возможность упрощения процедуры предоставления освобождения от уплаты акциза при продаже подакцизных товаров на экспорт, а также подтверждения обоснованности такого освобождения.

- Планируется оставить контроль за трансфертным ценообразованием, но при этом ввести критерии проверки, которые позволят снизить издержки налогоплательщиков.

Для поддержания экспортеров налоговой политикой предусматривается упрощение процедуры получения вычета по НДС. Порядок получения вычета планируется сделать таким же, как по внутренним операциям [23, с. 63].

Налоговая политика в 2017–2018 годах будет во многом направлена на совершенствование порядка налогообложения НДС. В частности, планируются меры, направленные на одинаковое толкование НК РФ в части вычета по НДС при получении и уплате авансов по сделкам в условных единицах налоговыми агентами, а также по сделкам с имущественными правами. Также обозначены меры по исключению занижения налоговой базы и неправомерному возмещению НДС [24, с. 167].

Налоговая политика не предусматривает резких скачков и колебаний по акцизному налогообложению. Планируется ряд изменений в НК РФ, одним из которых будет введение авансового платежа акциза на алкогольную продукцию при выдаче спецмарок производителям такой продукции.

В части НДПИ планируется совершенствование налогообложения. Предполагается изменить подходы к определению элементов налогообложения при добыче драгоценных камней и камнесамоцветного сырья, руд черных, цветных, драгоценных и радиоактивных металлов. Также будет рассмотрена необходимость передачи властям субъектов РФ обязанности по установлению ставок НДПИ и оценке налоговой базы [24, с. 168].

В отдельный раздел налоговой политики на 2017–2018 годы выделены планы по совершенствованию налогового администрирования. Для этого предполагается ввести институт предварительного налогового контроля (разъяснения). В этом случае налогоплательщик сможет получить информацию о налоговых последствиях сделки, которую он только планирует совершить [21, с. 26].

Кроме того, в планах — оптимизировать перечень информации, которая не относится к налоговой тайне. Это позволит налогоплательщикам получать более полную информацию о своих контрагентах.

Обозначенная в налоговой политике на 2015–2016 годы линия государства относительно борьбы с выводом прибыли из-под налогообложения (в основном через офшоры) сохраняется и в «Основных направлениях налоговой политики на 2017–2018 годы». Меры, которые планируется принимать, более конкретные и продуманные по сравнению с предыдущими годами [3, с. 342].

Таким образом, в заключение, стоит отметить, что с помощью налоговой политики Минфин России пытается выполнить следующие основные задачи: поддержать инвестиции в новые производства, противостоять кризису и выводу прибыли через офшоры, стимулировать малое предпринимательство, самозанятых граждан и экспортеров, уравновесить бюджеты различных уровней. Кроме того, планируется принять ряд мер, которые позволят усилить контроль за недобросовестными налогоплательщиками и дать вздохнуть добросовестным.

Заключение

Зачатки налоговой системы в России появились еще в IX веке. Глобальные изменения ожидали ее при правлении императора Петра I, после отмены крепостного права и создания СССР (в период НЭПа).

Современная налоговая система Российской Федерации начала формироваться после распада СССР в 1991 году одновременно со становлением рыночной экономики. С тех пор она претерпела множество изменений. Они касались не только налогового законодательства, но и деятельности налоговых органов. Ст. 3 НК РФ определяет базовые принципы, на которых строится налоговая система России.

С 2004 года надзорную функцию за налогообложением в стране осуществляет привычная Федеральная налоговая служба РФ.

На сегодняшний день продолжают вноситься изменения в обе части НК РФ. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в нашем налоговом законодательстве.

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере. Структура системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса и Конституции РФ.

Основным недостатком действующей налоговой системы считается то, что финансово-правовое регулирование и ее усовершенствование базируется на переориентации налоговой системы в главном на прямые налоги, налоги на потребление, а также на усиление налогового пресса в отношении физических лиц при всей недоработки системы подоходного налогообложения.

В этой сфере существовала и существует такая проблема, как то, что представительные органы РФ, субъектов Федерации и муниципальных образований не изучают научные выводы специалистов в области налогов и налогообложения государства. Так правовая налоговая концепция РФ выработала только общие принципы регулирования налоговой системы для того, чтобы обеспечить развитие конституционных норм РФ.

Налоговая политика — это действия государства в области налогов и налогообложения. План намерений и действий в налоговой сфере, предпринимаемых государством, разрабатывает Минфин России. Налоговая политика на современном этапе направлена на совершенствование действующего законодательства

С помощью налоговой политики Минфин России пытается выполнить следующие основные задачи: поддержать инвестиции в новые производства, противостоять кризису и выводу прибыли через офшоры, стимулировать малое предпринимательство, самозанятых граждан и экспортеров, уравновесить бюджеты различных уровней. Кроме того, планируется принять ряд мер, которые позволят усилить контроль за недобросовестными налогоплательщиками и дать вздохнуть добросовестным.

Список использованных источников

Нормативно-правовые акты органов законодательной и

исполнительной власти

- Налоговый кодекс Российской Федерации (часть первая), принят Государственной Думой РФ 26.07.2000 и утв.Федеральным законом №117-Фз от 05.08.2000; (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000 (в ред. от 29 июля 2017 г. N 254-ФЗ)

Книги и учебные пособия

- Александров И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2017. - 317 c.

- Алиев Б. Х. Налоги и налоговая система РФ: учебное пособие / Б.Х. Алиев, Х.М. Мусаева. - М.: Юнити-Дана, 2014. – 439с.

- Барулин С. В. Теория и история налогообложения / С.В. Барулин. - М., 2016. С. 430

- Гончаренко Л.И. Налоги и налоговая система Российской Федерации / Л.И. Гончаренко. М.: Юрайт, 2014. - 542 с.

- Жидкова Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2015. - 480 c.

- Захаров М.Л. Комментарий к налоговому кодексу Российской федерации / М.Л. Захаров. - М.: Проспект, 2015. - 720 c.

- Заяц Н.Е. Теория налогов / Н.Е. Заяц. - М.: Мн: БГЭУ, 2017. - 220 c.

- Куликов Н.И. Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова – М.: ТГТУ, 2014. – 388с.

- Майбуров И.А. Теория и история налогообложения / И.А. Майбуров. М.: ЮНИТИ-ДАНА, 2016. 512 с.

- Мальцман Б.С. Все налоги / Б.С. Мальцман. - М.: [не указано], 2016. - 308 c.

- Миляков Н.В. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2014. – 269 с.

- Пансков В.Г. Налоги и налогообложение. - М.: Юрайт, 2014. - 772 с.

- Правовое регулирование налогообложения в Российской Федерации / отв. ред. Н.Ю. Хаманева; Ин-т госуд. и права РАН; [Р.Ф. Захарова, Т.Н. Королева, Е.С. Макушева [и др.].- М.: Норма: Инфра-М, 2016. 225 с.

- Толкушкин А.В. История налогов в России / А.В. Толкушкин. - М.: ЮРИСТЪ, 2015. - 432 c

- Черник Д.Г., Дадашев А.З. Налоговая система России. Учебное пособие. - М.: АКДИ Экономика и жизнь, 2015. - 296 c.

- Щепотьев А.В., Налоги и налогообложение: учеб. пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2015. – 161 с.

Статьи из периодического издания

- Ахметшин И.И., Минеева В.М. Налогообложение в цифрах. NovaInfo.Ru. 2015. Т. 1. № 38. С. 213-218

- Гиниятуллин Ф.К. Налоговая система: исторический аспект // Вестник Уральского государственного университета. Серия: Право. 2016. № 25. С. 79 - 84.

- Гуров А.А. Анализ понятия "налоговая система Российской Федерации" // Российский следователь. 2015. № 20. С. 29 - 36.

- Калинина О.В. Оценка эффективности российской налоговой системы // Финансы и кредит. 2016. № 11(443). С. 23 - 27.

- Калинина О.В. Социальная направленность российской налоговой системы: национальный и международный аспекты // Финансы и кредит. 2016. № 3. С. 43 - 51.

- Кузулгуртова А.Ш. Налоговая политика как сфера обеспечения ресурсами государственной финансовой политики // Финансы и кредит. 2016. № 5. С. 59 - 71.

- Максютова Р.И., Минеева В.М. Эффективность обеспечения уплаты налогов в РФ. В сборнике: Инновационная наука и современное общество. Сборник статей Международной научно-практической конференции. 2014. С. 166-169.

- Павлова Л.П., Понкратов В.В. Отдельные аспекты совершенствования налоговой политики // Финансы. №14, 2014. – С. 64.

- Павлов С.Ю. Налоговая система как признак государства // Правовое государство: Теория и практика. 2016. № 1. С. 55 - 58.

- Починок А.П. Налоговая система России: от анализа проблем к их решению // Проблемы теории и практики управления. 2016. № 2. С. 8 - 12.

- Сякин Р.Р. Основы организации налогов и налоговых систем // Налоги и финансовое право. 2015. № 6. С. 264 - 269.

- Шарифов А.О. Роль налоговой системы в регулировании экономики // РИСК: Ресурсы, информация, снабжение, конкуренция. 2016. № 1. С. 220 - 221.

- Шаталов С.Д. Какой быть налоговой системе РФ? // Финансы. №16, 2014. С. 81.

- Черник Д.Г., Шмелев Ю.Д. История налогообложения и общей теории налогов. Уч. пос. М., 2016. С. 116-117

Электронные источники

- https://analytic.nalog.ru/portal/index.ru-RU.htm - официальные данные ИФНС за 2015-2016 гг.

- https://analytic.nalog.ru/portal/index.ru-RU.htm - официальные данные ИФНС за 2014-2016 гг.

- Перечень основных изменений налогового законодательства в 2015 году [Электронный ресурс]. - http://www.consultant.ru/document/cons_doc_ LAW_166533

- Федеральная налоговая служба // https://www.nalog.ru/rn02/.

Приложения

Структура налоговой системы РФ

- Формы международных расчетов, перспективы их изменения

- Юридическая ответственность (Механизм реализации юридической ответственности государственных гражданских и муниципальных служащих)

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий) (Детские пособия в г. Тула и Тульской области)

- Определение понятия сроков исковой давности в гражданском праве

- Понятие и виды наследования(Понятие, значение и виды наследования )

- Государственное регулирование и контроль предпринимательской деятельности

- Свободная тема. Маркетинговые исследования предприятия АО «Алмазы Анабара»

- Интернет-маркетинговые решения по ведению туристического бизнеса (Исследование интернет-коммуникаций в маркетинговой деятельности)

- Банковские риски и основы управления ими (на примере ПАО «Сбербанк Российской Федерации»)

- Виды финансового планирования

- Роль управления стоимостью проекта в системе управления проекта (Оценка эффективности проекта)

- Управление финансированием обновления основных средств