Формы международных расчетов и перспективы их изменения (Анализ проблемных аспектов)

Содержание:

Введение

Развитие интеграционных процессов в условиях активизации международной торговли требует конструктивной организации международных расчетов при осуществлении внешнеторговых операций между участниками внешнеэкономической деятельности. Значимое воздействие на проведение международных расчетов оказывает общий уровень развития кредитно-банковских институтов в государстве, а также сложившиеся банковская практика и традиции.

Реформирование экономики, сопровождающее активным развитием отечественной банковской системы, установлением прямых корреспондентских отношений с зарубежными банками, позволяет коммерческим банкам самостоятельно осуществлять внешнеторговые расчетные операции. Стремление банков к повышению уровня расчетного обслуживания клиентов выражается в проведении комплексных мер, направленных на совершенствование расчетной деятельности и

Развитие международных отношений и, в первую очередь, торговых, провоцирует постоянный поиск способов расчетов, минимизирующих риски обеих сторон, участвующих в внешнеторговой деятельности. Покупатель хочет быть уверен, что товар будет отгружен (согласно условиям договора), продавец – что товар будет оплачен в порядке, предусмотренном внешнеэкономическим соглашением.

В международной практике применяются разнообразные формы расчетов, как с использованием денежных средств, так и посредством ценных бумаг (векселей, чеков). Банки могут производить расчеты в форме аккредитива, инкассо, перевода, а также в других формах, применяемых в международной практике.

Международные расчеты регулируются нормативными национальными законодательными актами, международными банковскими правилами и обычаями.

Исходя из той роли которую играют формы международных расчетов в внешнеэкономической деятельности организаций можно отметить, что они были и будут актуальным аспектом.

Объект исследования работы являются международные расчеты как механизм реализации внешнеэкономической деятельности предприятий.

Предмет исследования — нормативно правовое регулирование и применение различных форм международных расчетов в Российской Федерации.

Цель работы заключается в том, чтобы проанализировать формы расчетов применяемые во внешнеторговой деятельности.

Для достижения поставленной цели были определены следующие задачи:

- провести анализ форм международных расчетов по внешнеторговым контрактам;

- выявить современные проблемы и направления совершенствования форм расчетов по внешнеторговым контрактам

Методологическую основу исследования составило комплексное применение общенаучных и частно-научных методов познания: диалектического, логического, сравнительно – правового, системного и другие приемы обобщения научного материала.

Структура работы обусловлена целями и задачами исследования. Работа состоит из введения, двух глав, заключения и списка используемых источников.

Глава 1. Анализ форм международных расчетов по внешнеторговым контрактам

1.1 Банковский перевод как форм международных расчетов по внешнеторговым контрактам

Банковский перевод - это безналичная форма оплаты оговоренной суммы. Часто при международных расчетах переводы по поручению своих клиентов выполняют банки. Схема расчетов с помощью банковских переводов представлена на рисунке 1.

Рисунок 1. Схема расчетов банковским переводом импортера с экспортером

Банковский перевод это фактически простое поручение коммерческого банка своему банку-корреспонденту выплатить определенную сумму денежных средств по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы. Участие банков в этой форме расчетов минимально — они лишь выполняют платежное поручение клиента, соответственно минимально и обеспечение платежа. Такая форма расчетов возможна в случае доверительных отношений между экспортером и импортером и при существовании длительных хозяйственных связей между ними.

В банковском переводе участвуют экспортер (переводополучатель) и обслуживающий его банк, импортер (перевододатель) и банк, принявший поручение и обслуживающий импортера.

В международной практике различают два вида банковского перевода: пере - вод за фактически поставленный товар и перевод в оплату аванса по контракту.

Выделяют три фазы при расчетах банковским переводом: договоренность об условиях перевода, оформление перевода, получение экспортером выручки за товар (услуги).

Договоренность о расчетах посредством банковского перевода закрепляется во внешнеторговом контракте. При переводе платежа за фактически поставленный товар в разделе «Условия платежа» контракта указывается, что расчеты будут произведены в форме банковского перевода, и представляются полный перечень документов, направляемых от экспортера импортеру по видам и количеству, банковские реквизиты экспортера и срок платежа. Для исключения риска неплатежа экспортер может поставить условие о выплате аванса. В этом случае в разделе «Условия платежа» содержится положение о переводе определенного процента стоимости контракта авансом. Обычно такой процент устанавливается в размере от 15 до 30 % стоимости контракта, а оплата оставшейся части производится за фактически поставленный товар. Перевод аванса не выгоден импортеру, т. к. представляет собой фирменный кредит экспортеру и несет в себе риск потери аванса в случае непоставки товара. Импортер может защитить себя от данного риска, потребовав у экспортера гарантию на возврат аванса или поставив условие о применении документарного (условного) перевода.

Если в «Условиях платежа» содержится положение о переводе аванса с гарантией, то экспортер должен обратиться в один из банков своей страны с просьбой выдать гарантию на возврат аванса в пользу импортера. Такая гарантия предоставляется под высокую комиссию и носит безотзывный и безусловный характер. Содержание гарантии заключается в возврате импортеру переведенного аванса в случае непоставки товара с учетом процентов за весь период пользования денежными средствами.

Под документарным (условным) переводом понимается перевод аванса с условием, что банк экспортера в оговоренный период произведет фактическую выплату аванса экспортеру только против предоставления отгрузочных документов.

Оформление банковского перевода производит импортер после получения товара, а также коммерческих и финансовых документов. Он оформляет поручение на перевод денежных средств. В настоящее время не существует унифицированной формы этого документа.

После обращения импортера с платежным поручением в обслуживающий его банк, последний проверяет соответствие документа внешнеторговому контракту, но не несет никакой ответственности за платеж. Банк импортера взыскивает с импортера комиссию за банковский перевод, которая является минимальной. Приняв платежное поручение от импортера, банк направляет его от своего имени в банк экспортера способом, указанным в поручении клиента. Если комиссия отнесена на счет экспортера, она вычитается из отправляемой суммы с пометкой, что банковская комиссия банка-отправителя взята.

После получения банком экспортера платежного поручения он проверяет его на подлинность и зачисляет средства на счет экспортера. После этого банк сообщает экспортеру о поступившей в его пользу сумме.

Таким образом, банковский перевод предполагает ограниченное участие в нем банков, минимальные издержки по обслуживанию, но максимальный риск неплатежа, который несет экспортер.

1.2 Характеристика аккредитива как форм международных расчетов

В мировой практике аккредитив считается самой надежной формой расчетов, одинаково полезной и надежной для обеих сторон контракта. Главное преимущество использования аккредитива - это участие в организации расчетов третьей независимой стороны - банка, который выпускает документарный аккредитив и далее контролирует произведение платежей по нему.

Аккредитив -обязательство банка по просьбе клиента оплатить документы, предоставленные третьим лицом. Обязательство банка по аккредитиву является самостоятельными не зависит от правоотношений сторон по коммерческому контракту. Это положение защищает интересы банков и их клиентов: экспортеру гарантируется ограничение требований по оформлению документов и получению платежа только на условиях аккредитива; импортеру -точное выполнение всех условий соглашения экспортером.

На рисунке 2представлена схема аккредитивной формы расчетов.

Рисунок 2. Схема аккредитивной формы расчетов

Аккредитивная форма расчета дает гарантию поставщику, что оплата за отгруженный товар будет произведена точно в установленный срок. Аккредитив открывается для оплаты только одному лицу. По такой форме расчетов не допускается выдача наличных денежных средств.

Аккредитивная форма расчетов обычно проходит по следующей

схеме:

- экспортер и импортер договариваются о выпуске аккредитива (аккредитивная форма расчетов);

- импортер (покупатель) с согласия экспортера (продавца) просит свой банк выпустить аккредитив. Банк импортера (банк- эмитент) таким образом, берет на себя обязательство оплатить экспортеру фиксированную сумму, при условии, что экспортер предоставит документы, соответствующие условиям аккредитива в течение установленного периода времени;

- банк-эмитент информирует банк экспортера об открытии аккредитива;

- банк экспортера (авизующий банк информирует экспортера о том, что в его пользу выпущен аккредитив);

- экспортер отгружает товар, готовит необходимые документы и направляет их в свой банк для предоставления в исполняющий банк;

- исполняющий банк проверяет документы и в случае соответствия документов условиям и срокам аккредитива, выплачивает экспортеру сумму предоставленных документов, но не превышающую в общем сумму аккредитива;

- исполняющий банк направляет документы в банк импортера для дальнейшей передачи импортеру, который может использовать их теперь для получения товаров.

В таблице представлена классификация видов аккредитивов.

Таблица 1

Классификация видов аккредитивов

|

Классификационный признак |

Вид аккредитива |

Характеристика |

|

1.По возможности аннулирования или изменения аккредитива банком- эмитентом |

Безотзывный; Отзывный |

- аккредитив, который не может быть отменен без согласия получателя средств. - аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. |

|

2.По дополнительным обязательствам другого банка по аккредитиву |

Подтвержден ный; Неподтвержден ный |

- исполняющий банк берет на себя ответственность по выплатам в пользу получателя не зависимо поступили ли денежные средства со счета клиента. - обязательство по перечислению денежных средств перед продавцом несет банк- эмитент. |

|

3. По возможности возобновления аккредитива |

Револьверный |

- открываются на часть стоимости контракта, с возобновлением первоначальной суммы. |

|

4. По возможности использования аккредитива вторыми бенефициарами |

Переводной |

- при комплектных поставках, осуществляемых субпоставщиками, по указанию бенефициара. Не более одного раза. |

|

Классификационный признак |

Вид аккредитива |

Характеристика |

|

5. По наличию валютно- го покрытия |

Покрытый; |

- банк-эмитент переводит валюту в сумме аккредитива авизующему банку. |

|

Непокрытый |

- банк-эмитент предоставляет право испол- |

|

|

няющему банку списать с корреспондентского счета плательщика в банке-эмитенте сумму, равную размеру аккредитива. |

Аккредитив является одной из форм трансграничных расчетов, правовое регулирование которого в настоящее время осуществляется Унифицированными правилами и обычаями МТП для документарных аккредитивов (публикация МТП № 600, редакция 2007 г) (далее — UCР-600, учитывая англоязычную транскрипцию названия этого документа). В соответствии со ст. 1 применение указанных правил является обязательным для всех сторон по аккредитиву, если только аккредитив прямо не изменяет или не исключает их положений.

В статье 2 UCР-600 имеется определение аккредитива, под которым следует понимать «любое соглашение, как бы оно ни было названо или обозначено, которое является безотзывным и тем самым представляет собой твердое обязательство банка-эмитента выполнить обязательство по надлежащему представлению».

Таким образом, признаками аккредитива являются следующие характеристики этой формы международных расчетов:

- аккредитив является соглашением, т.е. договором;

- аккредитив является безотзывным;

- соглашение об аккредитиве порождает обязательство банка-эмитента выполнить обязательство по надлежащему представлению.

Термин «выполнить обязательство» раскрыт в ст. 2 UCР-600 путем перечисления следующих трех действий банка-эмитента:

-

- заплатить по предъявлении, если аккредитив исполняется путем платежа по предъявлении;

- принять на себя обязательство отсроченного платежа и заплатить по наступлении срока, если аккредитив исполняется путем отсроченного платежа;

- акцептовать переводной вексель (тратту), выписанный бенефициаром, и заплатить по наступлении срока, если аккредитив исполняется путем акцепта.

Участниками расчетов аккредитива являются банк-эмитент, исполняющий банк, подтверждающий банк, приказодатель и бенефициар.

В UCР-600 имеются следующие определения этих участников.

Банк-эмитент означает банк, который выставляет аккредитив по просьбе при- казодателя или от своего имени.

Исполняющий банк — банк, в котором аккредитив предусматривает исполнение, или любой банк, в случае если аккредитив предусматривает исполнение в любом банке.

Подтверждающий банк означает банк, который добавляет свое подтверждение к аккредитиву на основании полномочий, полученных от банка-эмитента, или его просьбы. Подтверждение означает твердое обязательство подтверждающего банка, в дополнение к обязательству банка-эмитента, выполнять обязательство или негоциировать по надлежащему представлению.

Приказодатель — сторона, по просьбе которой выставляется аккредитив.

Бенефициар означает сторону, в пользу которой выставляется аккредитив.

Понятие кредитора в обязательстве банка-эмитента исполнить аккредитив является спорным. Так, по мнению В. В. Витрянского, банк-эмитент принимает обязательство перед приказодателем. В других источниках указано, что обязательство банка-эмитента возникает перед бенефициаром. Однако из UCР-600 вытекает, что должниками в обязательстве по исполнению открытого аккредитива являются не только банк-эмитент, но и подтверждающий банк, а кредитором — бенефициар, учитывая, что аккредитив выставляется в его пользу.

Таким образом, открытие аккредитива приводит к возникновению обязательства банка-эмитента (и подтверждающего банка при его наличии) перед бенефициаром произвести платеж или акцепт и платеж тратты (переводного векселя). Обязательство банка-эмитента исполнить аккредитив возникает на основании договора банка-эмитента с бенефициаром, который заключается в момент представления бенефициаром в исполняющий банк документов, соответствующих условиям аккредитива.

На основании изложенного, допустим вывод, что с точки зрения UCP-600 под аккредитивом следует понимать обязательство банка-эмитента перед бенефициаром произвести платеж или акцепт и платеж переводного векселя против представления бенефициаром документов, соответствующих условиям аккредитива.

При правильном формулировании его условий аккредитив надежно защищает интересы продавца - бенефициара по аккредитиву и предоставляет ему определенные преимущества:

- безотзывный документарный аккредитив порождает обязанность банка-эмитента перед продавцом заплатить за поставленные им товары (выполненные работы, оказанные услуги) дополнительно к контрактным обязательствам покупателя. Аккредитив - строго формальная сделка. Осуществление платежа по аккредитиву не связано с согласием покупателя на оплату товара;

- безотзывный документарный аккредитив не может быть изменен или аннулирован без согласия продавца (бенефициара). Поэтому, получив открытый в его пользу аккредитив, продавец приобретает достаточную степень уверенности в том, что он вовремя получит причитающийся ему платеж.

В настоящее время особую роль при осуществлении внешнеэкономической деятельности играют различные формы международных расчетов, позволяющие производить платежи между физическими и юридическими лицами, находящимися в разных странах. От выбранной формы во многом зависят гарантия и скорость получения платежа. Формы международных расчетов различны, что позволяет выбрать наиболее подходящий вид расчетов для экспортера и импортера в определенном случае.

Одной из наиболее распространенных форм международных расчетов, соответствующих как интересам импортера, так и интересам экспортера, является аккредитивная форма расчета. В настоящее время применяются различные виды аккредитивов, среди которых выделяют аккредитивы трансферабельные и «бэк - ту - бэк», которые имеют как схожие характеристики, так и отличия.

Переводной (трансферабельный) аккредитив предполагает перевод аккредитива частично или полностью другому лицу при сохранении условий исходного аккредитива. Трансферабельный аккредитив может быть переведен единожды, если в условиях аккредитива не указано иное. При этом аккредитив должен быть определен банком - эмитентом как переводной. В противном случае, даже при наличии таких терминов, как «дробный», «передаваемый», аккредитив не может быть рассмотрен как переводной. Используется переводной аккредитив в том случае, когда помимо продавца и покупателя в сделке участвует посредник, на имя которого открыт аккредитив. Перевод аккредитива предполагает выполнение условий первоначального аккредитива, за исключением суммы аккредитива, цены за единицу товарной продукции, даты истечения срока, а также периода отгрузки товаров, которые могут быть изменены.

Особенностью переводного аккредитива является возможность выступать посредником при крупных товарных сделках без необходимости внесения собственных средств. Использование трансферабельного аккредитива требует осторожности и отличного знания процедуры.

Компенсационный (бэк - ту - бэк) аккредитив предусматривает сочетание двух аккредитивов:

- аккредитива, который открыт импортером в пользу торгового посредника;

- аккредитива, который открыт в пользу продавца торговым посредником.

При этом стоит отметить тот факт, что последний должен содержать такие условия, которые позволят посреднику получить средства по первому аккредитиву. Однако оба аккредитива являются полностью обособленными друг от друга, хотя и используются для совершения одной и той же товарной сделки. Как правило, при открытии компенсационного аккредитива банки требуют определенного обеспечения или залога от посредника с целью снижения рисков.

Компенсационный аккредитив может быть использован также в том случае, если продавец не хочет, чтобы поставщик был знаком с конечным покупателем. В данном случае условия аккредитива, открытого в пользу посредника, можно перенести в аккредитив, открытый посредником на имя третьего лица. При этом условия аккредитивов при необходимости могут значительно отличаться.

Аккредитив «бэк - ту - бэк» и трансферабельный аккредитив обладают схожим экономическим содержанием. Бенефициар, в пользу которого происходит открытие аккредитива по поручению иностранного клиента, является не производителем товара, а посредником. С целью осуществления поставки товара конечному покупателю, бенефициар должен произвести закупку товара. Если расчеты с производителем товара осуществляются при помощи документарного аккредитива, то обеспечением данного вида аккредитива может послужить первоначальный аккредитив, открытый банком импортера в пользу посреднической организации.

Аккредитивы «бэк - ту - бэк» и трансферабельный имеют много схожих характеристик, но они также обладают и существенными отличиями. Одним из различий является то, что в компенсационном аккредитиве не может быть переведен исходный аккредитив. Другим отличием служит то, что базисный или исходный и компенсационный аккредитивы самостоятельны и юридически не связаны друг с другом.

Кроме того, в компенсационном аккредитиве в отличие от переводного есть возможность существенного изменения условий аккредитива, например, изменение условий поставки товара. Переводной аккредитив дает возможность изменения ограниченного списка условий, таких как уменьшение или сокращение срока, цены, суммы, периода отгрузки товара, увеличения размера страхового покрытия. В то время как не допускаются изменения валюты, наименования товаров, списка документов и базиса поставки. Таким образом, трансферабельный аккредитив не допускает возможность изменения условий аккредитивной формы расчетов «под себя», приближая данные условия к контракту, заключенному со вторым бенефициаром.

Особенностью аккредитива «бэк - ту - бэк» является то, что полученный аккредитив может рассматриваться только как источник платежа и не может считаться обеспечением открытия встречного аккредитива. Вследствие чего вопрос об открытии такого вида аккредитива без покрытия должен предусматривать соблюдение кредитной процедуры. Так как компании - посредники преимущественно не желают открывать встречный аккредитив с предоставлением определенного обеспечения, а также банки не готовы принимать на них бланковые риски, на практике компенсационные аккредитивы применяются крайне редко. Поэтому выгодной альтернативой, не требующей предоставления обеспечения от посредника, является трансферабельный аккредитив.

Однако использование переводного аккредитива также может быть сопряжено с определенными трудностями. Сложности возникнут при открытии трансферабельного аккредитива в иностранной валюте. По российскому законодательству для осуществления перевода и расчетов между посредником и поставщиком, которые являются резидентами РФ, необходимо оформление либо агентского договора, либо договора поручения, поскольку другие виды договоров не дают возможности расчетов в иностранной валюте между резидентами РФ. Трудности в данном случае могут возникнуть, если иностранный покупатель не хочет существенно изменять форму договора, что может быть указано в тендерной документации. Те же требования к оформлению договора применяют в том случае, если покупатель и посредник являются резидентами РФ, а поставщик - нерезидент РФ. В подобном случае возникает дополнительный вопрос о согласии банка покупателя на открытие переводного аккредитива по поручению одного резидента РФ в пользу другого резидента. Что существенно затрудняется тем, что в российском законодательстве отсутствует понятие такого вида аккредитива.

Кроме того, переводной аккредитив представляет определенные риски для посредника. Они заключаются в возможности неполучения части выручки посредником в результате нарушения оформления или своевременности предоставления необходимых документов, которые зависят напрямую от поставщика.

Переводной аккредитив также создает риски для поставщика. Например, в случае замены коммерческого счета счетом посредника в документе будут содержаться определенные расхождения и противоречия условиям аккредитива. Вследствие чего, в платеже будет получен отказ, а поставщик не сможет напрямую связаться с покупателем по поводу оплаты.

Анализируя представленную выше информацию, можно сделать вывод, что перед открытием аккредитива необходимо проанализировать особенности и ограничения использования как трансферабельных аккредитивов, так и аккредитивной конструкции «бэк - ту - бэк». Также посредникам необходимо предварительно согласовывать с покупателями и поставщиками возможность применения переводного аккредитива, включая требования к оформлению контрактной документации.

1.3 Виды инкассо как формы международных расчетов

Инкассо - банковская операция, в результате которой по поручению клиента банк принимает от импортера платеж за отгруженные товары и оказанные услуги. Денежные средства перечисляются на банковский счет экспортера. Инкассо совершается на основании инструкций экспортера.

ГК РФ и Положение ЦБ РФ № 383-П в принципе не упоминают о делении инкассо на какие-либо виды. В Рекомендации № 17 Европейской экономической комиссии ООН «ПЭЙТЕРМС: сокращения для условий платежа» упоминаются такие виды инкассо как простое и документарное. Документарное в свою очередь бывает четырех типов: в зависимости от срока — с/без указания срока платежа и в зависимости от момента акцептирования — с немедленной оплатой и последующим акцептом или предварительным акцептом.

Унифицированные правила выделяют чистое инкассо и документарное инкассо. Первое — это инкассо финансовых документов, не сопровождаемых коммерческими документами. Второе — это либо инкассо финансовых документов, сопровождаемых коммерческими документами, либо инкассо коммерческих документов, не сопровождаемых финансовыми документами. Проследив закономерность деления инкассо на виды, мы можем определить, что виды инкассо выделены на основании прилагаемых документов к инкассовому поручению.

Кроме того, в соответствии с международными правилами по инкассо существует несколько форм, в которых такая форма расчета осуществляется. Данные формы можно вывести из определения инкассо.

1) через получение платежа, то есть через предоставление простого или переводного векселя, чека, платежной расписки или иных финансовых документов для получения платежа денежными средствами.

- акцепт переводного векселя (тратты), а именно, предоставление переводного векселя для его акцепта плательщиком.

- путем выдачи коммерческих документов против платежа (представляющий банк выдает коммерческие документы плательщику только при условии осуществления платежа денежными средствами).

- выдача коммерческих документов против акцепта переводного векселя, то есть выдача коммерческих документов против акцепта тратты понимается форма инкассо, при которой представляющий банк выдает коммерческие документы плательщику только при условии акцепта тратты.

- путем выдачи документов на других условиях, а именно, когда представляющий банк выдает документы плательщику только при выполнении условий, указанных в инкассовом поручении.

В случае, если при документарном инкассо не указано определенная форма, то признается, что инкассо выдано только против платежа, и инкассирующий банк не будет нести ответственность за какие-либо последствия, вызванные задержкой с выдачей документов.

Инкассовое поручение - расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Между тем, следует помнить, что банк не может списать средства со счета клиента без его разрешения. В связи с этим возникает проблема осуществления инкассового поручения в полном объеме. Возможность списания средств без согласия и распоряжения клиента вызывает множество споров.

Порядок операции по документарному инкассо представлен на рисунке 3.

Рисунок 3. Порядок проведения расчетов с использованием инкассового поручения

Инкассовая форма расчетов тесно связана с кредитными отношениями. Для контрактов на условиях коммерческого кредита инкассо является основной формой расчетов. При этом экспортер выставляет переводной вексель на инкассо для оплаты плательщиком, при вручении ему коммерческих документов. Как только наступает срок платежа, акцептованные векселя отсылаются для оплаты на инкассо.

1.4 Иные формы международных расчетов

В нашей стране в связи с расширением международной торговли постепенно получает распространение такая форма расчетов как расчеты чеками. Чеками признаются ценные бумаги, содержащие ни чем не обусловленное распоряжение чекодателя банку выплатить чекодержателю указанную в чеке сумму. Чек имеет законодательно утвержденную форму и обязательные реквизиты, отсутствие или некорректное заполнение одного из них делает чек недействительным. Чек может быть выписан на конкретное лицо (именной чек), а может быть переводным, т.е. передаваться третьим лицам по индоссаменту - передаточной надписи (ст.880 ГК РФ), так как чек приравнен к ценной бумаге.

Оплата чека производится по инкассо. Выписка чека не является сама по себе оплатой. Чек - это инструмент платежа. Чеки бывают денежными, т.е. по ним банк выплачивает чекодержателю наличные денежные средства, и чеки расчетные, по которым происходит безналичный расчет переводом средств со счета чекодателя на счет чекополучателя. Расчетные чеки делятся на покрытые и непокрытые. Выплату по непокрытому чеку гарантирует банк (часто путем проставления аваля на чеке). Платежи по покрытым расчетным чекам совершаются за счет средств, депонированных на специальном счете чекодателя в банке. К настоящему моменту Центральным банком разрешено только применение покрытых расчетных чеков.

Чек расчетный следует отличать от кассового (денежного) чека. Кассовый чек служит для обналичивания средств на собственные нужды организации, причем расходоваться должны средства именно на те цели, которые указаны в чеке. Обращение кассовых чеков регулируется правилами эмитентов, а не законодательством.

Расчетный чек обладает рядом преимуществ. Одним из них являются простота и оперативность - чек может быть выписан в любом месте и в любое время. Преимуществом, хоть и сомнительным, можно считать анонимность, так как в чеке не указан предмет сделки. Однако чек - это некая страховка от неоплаты товара и недопоставки товара. Чек позволяет экономить на затратах по осуществлению международного платежа в крупном размере. Кроме того, чек нельзя отозвать до истечения срока предъявления к платежу. Недостатком расчетов чеками можно считать большую вероятность столкнуться с поддельным чеком или недостаточностью средств на счете плательщика для оплаты полной стоимости отгруженного товара, так как чек выписывается в момент отгрузки.

Другой формой расчетов является вексель. Вексельное законодательство, имеющее значительные особенности.

Рассмотрим основные положения женевского вексельного закона. Согласно нему, векселя можно классифицировать по нескольким признакам (табл. 2).

Таблица 2

Виды векселей, согласно женевскому

вексельному закону

|

Признак классификации |

Вид векселя |

|

1. По возможности перевода |

|

|

2. По месту подписания (возникновения) |

|

|

3. По обеспечению вида задолженности |

|

|

4. По характеру сопровождения документами |

|

Простой вексель — документ установленной законом формы, содержащий ничем не обусловленное обязательство векселедателя (должника) уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег векселедержателю (кредитору).

Переводной вексель (тратта) — документ установленной законом формы, в котором содержится ничем не обусловленное предложение (приказ) векселедателя (трассанта) плательщику (трассату) уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег третьему лицу-ремитенту (первому держателю векселя).

Внутренний вексель выпущен в определенной стране и обращается на ее территории, а внешний — выпущен в обращение при участии внешних эмитентов и предназначен для международных расчетов.

Торговые (коммерческие) векселя оформляются при предоставлении коммерческого кредита, финансовые — при оформлении задолженности одного банка перед другим, обеспечительские — представляют дополнительную гарантию погашения задолженности по фирменному кредиту.

Чистые векселя не связаны с какими-либо товарными документами, а документарные сопровождают товарные документы.

Можно выделить четыре основные характеристики векселя. Этот документ выражает:

- Безусловное обязательство;

- Денежное обязательство;

- Абстрактное обязательство;

- Определенную форму документа.

Переводной вексель содержит 8, а простой — 7 реквизитов.

Реквизиты переводного векселя следующие:

-

- Наименование «вексель», включенное в текст документа и выраженное на том языке, на котором этот документ составлен (вексельная метка);

- Простое и ничем не обусловленное предложение оплатить определенную сумму денег (вексельный приказ);

- Наименование плательщика;

- Срок платежа;

- Место, в котором должен быть совершен платеж;

- Наименование лица, которому или приказу которого должен быть совершен платеж;

- Дата и место составления документа;

- Подпись векселедателя.

Документ, в котором отсутствует какой-либо из реквизитов, не имеет силы переводного векселя за исключением следующих случаев. Если вексель не содержит указание о сроке платежа, то он подлежит оплате по предъявлении. Если не упоминается место платежа или место составления векселя, им будет считаться место, обозначенное рядом с наименованием плательщика.

Международные расчеты порождают вексельные отношения, подчиняющиеся действию вексельных законов, по крайней мере, двух стран, а в ряде случаев и целого их ряда. Все вопросы, связанные с выставлением векселя, права и обязанности векселедателя регулируются вексельным законом места составления векселя. Все, что касается обязательств акцептанта-плательщика, будет подчиняться вексельному законодательству места платежа. Если в процессе обращения векселя передаточные надписи совершаются на территории третьей страны, то ее законодательство в отношении данных обязательств будет определяющим. В целях исключения разногласий между странами при осуществлении вексельного обращения для обслуживания международных расчетов, вексельные законы практически всех государств включают в себя специальные коллизийные нормы, указывающие на тот вексельный закон, который следует применить к конкретному отношению.

Таким образом, действующее законодательство предоставляет широкий выбор форм и способов расчетов между контрагентами, позволяя выбрать наименее затратный, наименее рискованный и наиболее быстрый способ оплаты обязательств.

Глава 2. Проблемы и направления развития форм международных расчетов по внешнеторговым контрактам

2.1 Анализ проблемных аспектов в сфере форм международных расчетов по внешнеторговым контрактам

Проанализируем проблему с ответственностью банков по такой форме международных расчетов как аккредитив.

Аккредитивная форма расчетов — популярная и востребованная во всем мире форма безналичных расчетов. К сожалению, она мало применяется в России. Одним из факторов, сдерживающих распространение практики применения аккредитивов в России, следует считать неадекватное правовое регулирование, отсутствие глубоких теоретических исследований в области правового регулирования расчетов аккредитивами, а также серьезные отличия в правовой конструкции аккредитива по российскому праву и унифицированным актам Международной торговой палаты.

Рассмотрим конструкцию ответственности банков за правонарушения в области расчетов аккредитивами, предусмотренную ст. 872 ГК РФ.

Статьей 872 ГК РФ предусмотрено, что ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком- эмитентом — исполняющий банк, за исключением случаев, предусмотренных настоящей статьей. При необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

Таким образом, в указанной норме отсутствуют какие-либо правила об ответственности банка-эмитента перед бенефициаром (получателем средств) в случае нарушения банком-эмитентом своего обязательства произвести исполнение против документов, соответствующих условиям аккредитива.

В связи с этим на практике возник вопрос, возможно ли непосредственное возложение ответственности перед получателем средств (бенефициаром) непосредственно на банк-эмитент?

В правовой литературе имеется два подхода к решению этой проблемы.

Согласно первому из них непосредственное возложение ответственности перед бенефициаром на банк-эмитент невозможно, так как это прямо не предусмотрено в ГК РФ. Например, «бенефициар, исполнивший обязательства по договору с плательщиком, но получивший отказ исполняющего банка в выдаче соответствующей денежной суммы по аккредитиву, волен предъявить иск контрагенту по договору (плательщику) в связи с неисполнением последним обязательств по оплате товаров. В этом случае плательщик предъявит свои требования банку-эмитенту, который, в свою очередь, привлечет, к ответственности исполняющий банк»1.

Согласно второй точке зрения бенефициар вправе предъявить требование как к банку-эмитенту (на основании обязательства, возникшего из открытия аккредитива), так и к приказодателю (на основании основного договора о поставке продукции, выполнении работ, оказании услуг).

Вторая позиция представляется более обоснованной по следующим причинам.

Представляется справедливым вывод, что аккредитив (даже обычный платежный, не резервный) является одним из способов обеспечения исполнения обязательств. Поэтому основная цель аккредитива — обеспечить денежное обязательство приказодателя аккредитива по основному договору. Эта цель достигается за счет появления у бенефициара дополнительного должника — банка- эмитента. В этом, выражается основной смысл аккредитивной операции. Когда поставщик не вполне доверяет своему покупателю, он желает получить дополнительные гарантии в том, что отгруженный им товар будет оплачен. В результате выставления аккредитива наряду с обязательством покупателя оплатить товар поставщик получает обязательство банка- эмитента произвести платеж, акцептовать или учесть вексель покупателя, если поставщик выполнит определенные требования.

Аккредитиву, несомненно, присуща обеспечительная функция, что объясняет его некоторое сходство с независимой (банковской) гарантией. Показательно, что в международных спорах по аккредитивам выносятся решения на основе прецедентов и судебных решений, возникших при рассмотрении споров по банковским гарантиям, и наоборот4. Так, в одном из судебных решений суд прямо указал, что аккредитив был открыт для обеспечения исполнения обязательства плательщика по договору поставки. При этом речь не идет о применении норм о независимой гарантии к расчетам по аккредитиву, однако такое сравнение позволяет уяснить сущность аккредитива и практическую несостоятельность первой из приведенных точек зрения.

Таким образом, если признать, что банк-эмитент не должен отвечать перед бенефициаром аккредитива за его надлежащее исполнение, то мы лишим аккредитив присущей ему цели, а значит, сделаем его неинтересным для практики.

Зарубежная конструкция ответственности банков за надлежащее исполнение аккредитивного обязательства (см. Унифицированные правила и обычаи для документарных аккредитивов, редакция 2007 года, публикация МТП № 600) возлагает на банк-эмитент непосредственную ответственность за исполнение выставленного им аккредитива перед бенефициаром. Известно, что при Международной торговой палате был создан Экспертный Совет по рассмотрению споров, связанных с документарными аккредитивами. В настоящее время этот Экспертный совет в основном рассматривает споры именно между бенефициарами и банками-эмитентами.

В свое время в Государственную Думу был внесен Законопроект № 47538-6, в тексте которого прямо была предусмотрена возможность возложения ответственности за неисполнение или ненадлежащее исполнение аккредитива перед бенефициаром на банк-эмитент.

Остается надеяться, что указанное предложение будет реализовано в процессе реформирования Гражданского кодекса РФ, а глава 46 ГК РФ будет дополнена нормой, устанавливающей прямую ответственность банка-эмитента перед бенефициаром за надлежащее исполнение аккредитивного обязательства.

Другой проблемой является выбор оптимальной формы расчетов по международному торговому контракту представляет собой серьезную задачу, поскольку должен опираться на принципы расчетов и зависеть от способа платежа и множества других факторов. К основным принципам международных расчетов, с которыми должны быть знакомы все участники ВЭД, относятся:

-банки проводят международные расчеты по поручению своих клиентов - контрагентов внешнеэкономических контрактов;

-платежи со счета осуществляются только с согласия плательщика - клиента банка, акцептующего документы, за исключением случаев, предусмотренных законодательством;

-для проведения международных операций банки устанавливают корреспондентские отношения с иностранными банками - корреспондентами;

- оплата совершается, как правило, после отгрузки товаров, оказания услуг, за исключением авансовых платежей;

- денежные средства компаний должны быть размещены в банке на соответствующих счетах, с которых и будут производиться все расчеты;

- платежи осуществляются за счет собственных денежных средств плательщика или кредитов банка;

- стороны торговой сделки свободны в выборе формы безналичных расчетов при невмешательстве банков в договорные отношения.

Главными факторами, влияющими на выбор формы международных расчетов, являются: условия, определенные во внешнеторговом контракте; валютная законодательная база; особенности банковской практики проведения расчетов; унифицированные международными сообществами правила, обычаи.

Правовое регулирование международных расчетов играет не последнюю роль в выборе их формы. С одной стороны, такие расчеты регулируются внутренним национальным законодательством, традиционной банковской практикой и условиями внешнеэкономического контракта, с другой стороны,

существуют международные унифицированные правила и обычаи. Эти правила разрабатываются, унифицируются и издаются международными организациями и, как правило, носят рекомендательный характер, не имея юридической силы. Применение их положений согласовывается участниками международной сделки при заключении контракта, и ссылка на применение тех или иных правил должна содержаться в тексте условий. Перечислим их:

- Венская конвенция ООН 1980 года о договорах международной купли-продажи товаров;

-Женевская конвенция 1930 года о Единообразном законе о переводном и простом векселе;

- Конвенция ООН 1988 года о международных простых и переводных векселях;

-Унифицированные правила и обычаи для документарных аккредитивов UCP 600;

- Унифицированные правила по инкассо № 522;

- Принципы УНИДРУА - принципы международных коммерческих договоров.

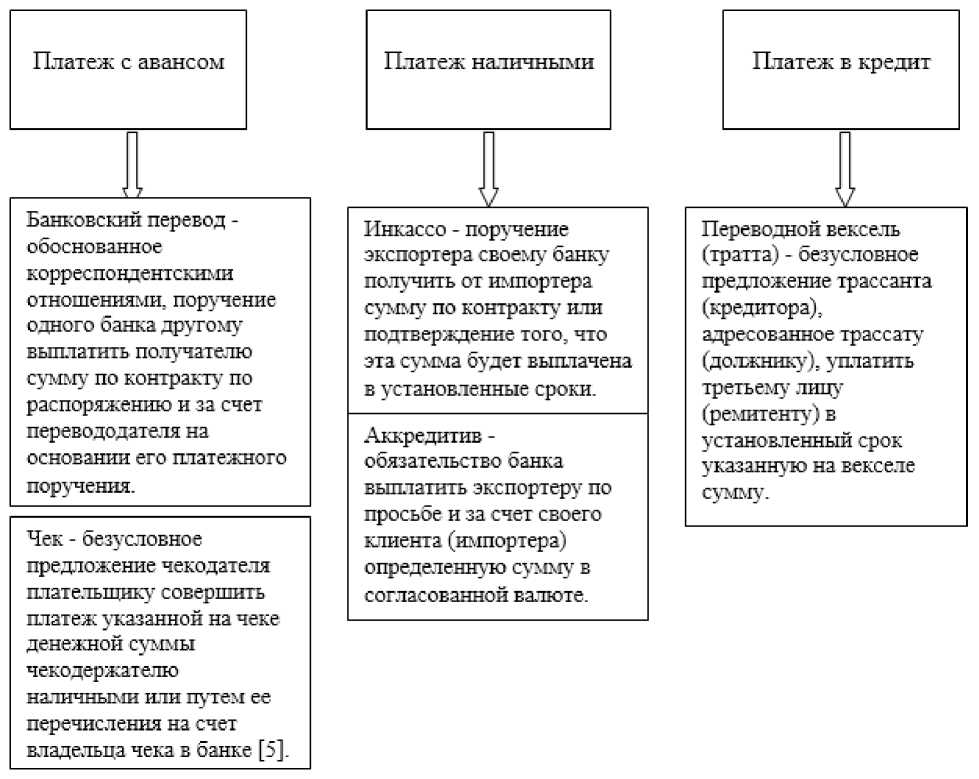

Как уже указывалось ранее, международные расчеты включают платежи по требованиям и обязательствам, возникающим в процессе внешнеэкономической деятельности. Это в свою очередь требует определения способа платежа, исходя из соотношения времени оплаты и фактической поставки товара. Платеж может быть осуществлен:

- авансом, что предусматривает выплату (полную или частичную) согласованных в контракте сумм до передачи товара покупателю. Чаще всего авансовый способ платежа используют при освоении новых рынков и установлении новых партнерских связей, что вполне естественно обусловлено малым доверием партнеров;

- наличными - срочная оплата при поставке товара, либо при подтверждении его отгрузки, либо против представления экспортерами коммерческих документов. Этот способ платежа является наиболее гарантированным, поэтому подходит для новых партнерств;

- в кредит - оплата производится после получения товара импортером или посредством выставления векселя (тратты). При этом импортер не может рассчитывать на скидку, предоставляемую при условиях срочной оплаты.

Когда определен способ платежа, встает выбор формы расчетов. Несмотря на возможность использования при каждом способе платежа любой формы расчетов, на практике чаще применяются соответствия, приведенные на рис. 4

Рисунок 4. Оптимальное соответствие форм расчетов способам платежа при выполнении обязательств по международному торговому контракту

Выбор формы расчета по международному торговому контракту должен быть оптимален и комфортен для всех участников сделки по финансовым параметрам и правовым аспектам, по степени безопасности и срочности. При этом не существует такой формы расчетов, которая абсолютно бы удовлетворяла всем интересам контрагентов. Для баланса интересов сторон необходимо оговаривать взаимные уступки в виде скидок и льгот. Также стоит принимать во внимание стоимость услуг банков при сопровождении внешнеторговых сделок, которая напрямую зависит от доли участия банка в расчетах. В Приложении 1 отражены преимущества и недостатки различных форм расчетов для экспортера и импортера.

В условиях современного финансового и политического кризиса и санкций выбирая оптимальную форму расчета по внешнеторговому контракту, участники сделки должны учитывать и другие, не менее важные факторы, в том числе:

- степень доверия и срок сотрудничества партнеров;

- сложившиеся торговые традиции в странах-партнерах;

- характер самой сделки и способ транспортировки товара;

- существующую практику взаимоотношений между банками;

Таким образом, подводя итоги проведенного исследования, можно сделать следующие выводы:

Для экспортера самыми оптимальными формами расчета по внешнеэкономическому контракту являются инкассо, аккредитив, чек и банковский перевод. Импортеру же предпочтительнее инкассовая форма расчетов и банковский перевод.

Наиболее безопасной, часто применяемой, но организационно-сложной и дорогой формой расчетов является аккредитив. Наиболее часто осуществляемой формой расчетов, ввиду простого и дешевого документооборота, является банковский перевод.

Самой сбалансированной формой выступает инкассо, но эта форма не получила популярности в российском международном бизнесе.

Переводной вексель (тратта) чаще применяется при участии коммерческого кредита и является составной частью расчетов в форме инкассо. Существуют трудности в его использовании из-за недостаточной согласованности правового аспекта, что часто не отвечает интересам сторон.

Аккредитив дает максимальные гарантии выполнения взаимных обязательств сторонами расчетов, поэтому часто применяется: при нестабильных экономических условиях; новых партнерских отношениях; если есть сомнения в кредитоспособности покупателя; если речь идет о специальных товарах с последующей затруднительной реализацией или если реализовываются крупномасштабные программы.

При расчете инкассо оплачивается уже поставленный товар, что рискованно для продавца. Поэтому данную форму расчета выбирают контрагенты, доверяющие друг другу и работающие в стабильных политических, экономических и законодательных условиях.

Банковский перевод может осуществляться как за фактически поставленный товар, так и в качестве аванса, и достаточно прост в оформлении, что делает его самой востребованной формой расчетов на сегодняшний день. В основном применяется для расчетов по контрактам, носящим разовый характер.

Чеком в основном оплачивают уже поставленные товары или услуги. Часто его применяют как часть расчета инкассо. Иногда эту форму расчета используют при осуществлении авансовых платежей. С российскими контрагентами расчеты чеками практически не применяются.

Определение формы расчетов является одним из важнейших условий международного торгового контракта. Выбор этой формы обеспечивает наиболее комфортную оплату для экспортера и импортера за полученный товар/услугу. Форма расчетов должна быть четко определена в тексте статьи контракта во избежание дальнейших разногласий. Изначально она может быть представлена в оферте или озвучена при переговорах. Уделив этому условию должное внимание, контрагенты обеспечивают бесперебойное и надежное сотрудничество, имеющее устойчивые перспективы ведения международного бизнеса.

2.2 Направления развития форм международных расчетов по внешнеторговым контрактам

В первую очередь говоря о направлениях развития международные расчеты необходимо отметить, что они проводятся в форме документарного аккредитива, документарного инкассо и банковского перевода и имеют ряд особенностей:

Первая особенность заключается в том, что отношения, возникающие между импортерами, экспортерами и банками, их обслуживающими, обособлены от внешнеторгового контракта. Это означает, что помимо поставки продукции или оказания услуг экспортеру и импортеру необходимо оформить ряд документов, а банкам — взять на себя ответственность по их проверке, пересылке и урегулированию денежных обязательств по внешнеэкономическому контракту. В зависимости от формы расчетов, обязанности ее участников распределяются по-разному. Так, при расчетах аккредитивами на банки ложится ответственность по тщательной проверке всех документов, сопровождающих внешнеторговую операцию, депонированию денежных средств для ее проведения и их перечислению экспортеру. При банковском переводе банк лишь выполняет поручение импортера о перечислении денежных средств экспортеру и несет минимальную ответственность за состояние документов. При инкассовой форме расчета банк берет на себя обязанность передать документы на распоряжение товаром импортеру при выполнении последним условий инкассо. Соответственно возложенным на банк обязанностям, плата за обслуживание будет самой максимальной при аккредитивной форме расчетов, минимальной — при банковском переводе.

Вторая особенность международных расчетов состоит в их унификации. Международная торговая палата, созданная в Париже в начале ХХ столетия, разработала и приняла ряд документов, касающихся проведения международных расчетов:

-

-

- Унифицированные правила и обычаи для документарных аккредитивов;

- Унифицированные правила по инкассо;

- Унифицированные правила по договорным гарантиям.

-

Следует отметить, что первые два документа признаны банками всего мира, а по правилам использования договорных гарантий пока такого порядка не достигнуто.

Кроме того, некоторые страны приняли конвенции, закрепляющие действие инструментов осуществления международных платежей. В 1930 г. Женевская конференция, в которой приняли участие 30 стран, разработала три вексельные конвенции:

-

-

-

- Конвенцию, устанавливающую Единообразный закон о переводном и простом векселе;

- Конвенцию по разрешению некоторых коллизий законов о переводном и простом векселе;

- Конвенцию о гербовом сборе в отношении переводного и простого векселей.

-

-

В 1931 г. была принята Женевская конвенция о чеках.

Ряд стран подписали и ратифицировали Женевские конвенции, приняв на себя обязательство ввести на своих территориях Единообразный вексельный закон и Единообразный закон о чеках.

С 1936 г. в мировой практике используются международные правила толкования торговых терминов — «Инкотермс», в которых унифицированы условия поставок и определена система включения различных расходов в цену товара.

Третья особенность связана с тем, что международные расчеты регулируются как нормативными национальными законодательными актами, так и международными банковскими правилами и обычаями.

Четвертая особенность заключается в документарном характере международных расчетов. Это означает, что перевод денежных средств по договору осуществляется при наличии соответствующих документов: технических, товаросопроводительных, транспортных и расчетных.

Пятой особенностью международных расчетов является их проведение в различных валютах, что позволяет говорить об их тесной связи с валютными операциями: куплей-продажей валют, открытием счетов резидентам и нерезидентам в иностранной валюте (в России также с открытием счетов нерезидентам в валюте РФ) и пр.

На выбор форм и инструментов расчетов влияет ряд факторов:

- характер взаимоотношений между экспортером и импортером;

- платежеспособность покупателя;

- состояние конъюнктуры на товарном рынке по продаваемому товару или услуге;

- межправительственные соглашения.

В случае если контрагенты по сделке не имели торговых отношений, самой приемлемой формой расчетов может быть документарный аккредитив, даже если деловая репутация и платежеспособность импортера высоки. Банковский перевод используется при достаточно длительных торговых отношениях экспортера и импортера. Если на международном рынке спрос превышает предложение на какой-либо товар, позиции экспортеров более сильны, и они получают возможность диктовать финансовые условия контрактов. В противном случае импортеры могут оговорить более выгодные для них условия платежа, например, банковский перевод или документарное инкассо.

На современном этапе развития очень большое значение для развития международных форм расчетов получают электронные технологии. Проанализируем какие современные направления развития в международных расчетах могут осуществляться с такими распространенными формами как аккредитив и банковский перевод.

На современном этапе развития форм международных расчетов начинается применение электронного аккредитива который принципиально отличается от традиционного способом документооборота который происходит не на бумажных носителях, а при помощи электронных каналов связи. При этом сама технология проверки документов является традиционной. Банк получает документы распечатывает их и проверяет на как они соответствуют уусловиям предусмотренного контрактом аккредитива. При этом важное значение для электронного аккредитива имеет электронная цифровая подпись которой скрепляются документы..

. Использование Электронного аккредитива значительно сокращает сроки оформления сделок для территориально удаленных контрагентов, за счет использования электронных договоров купли- продажи. Отпадает необходимость проходить через длительную процедуру открытия аккредитива в банке. Договор заключается в электронном виде и скрепляется ЭЦП контрагентов. Все документы подписываются ЭЦП, подлинность которой легко проверить. Документы, выписываемые сторонними организациями, также подписываются ЭЦП. Это могут быть страховые, транспортные документы (коносамент, CMR, авианакладная и пр.). Таким образом, снижается время на пересылку документов, риск их потери при транспортировке и, что также крайне важно, сокращаются издержки. В среднем, пересылка одного комплекта документов на бумажных носителях обходится сторонам аккредитива в 75-100 долларов США и занимает от 3 до 7 дней при нормальных условиях. А если представить, что по условиям аккредитива разрешены частичные отгрузки, то количество представлений по одному аккредитиву может достигать нескольких десятков. Электронный аккредитив позволяет избежать этих расходов, а также быстрее получить денежные средства по аккредитиву.

Еще одной особенностью, наблюдаемой в российских компаниях, является то, что в настоящее время не все готовы переходить на электронный документооборот. Некоторых организации до сих пор предпочитают иметь дело с документами, которые скреплены живыми подписями и печатями

Еще одной альтернативой традиционному документарному аккредитиву представляется Банковское платежное обязательство (Bank Payment Obligation). Это безотзывное обязательство обязывающегося банка (Obligor Bank) заплатить банку-получателю (Recipient Bank) сумму в соответствии с условиями обязательства, если представленные в межбанковскую систему для сопоставления данные по торговой транзакции соответствуют ранее установленным банками базовым условиям (установленному базису) или выявленные по результатам сопоставления несоответствия акцептованы обязывающимся банком. Операция по сопоставлению данных возможна благодаря электронному обмену структурированной информацией между двумя сторонами, участвующими в финансовой транзакции. При этом предполагается обмен осуществляется с использованием средств телекоммуникации (формат ISO 20022). Человеческий фактор сводится к минимуму. Сама сверка данных происходит электронно. Международная торговая палата выпустила унифицированные правила, регулирующие БПО, URBPO (Uniform Rules for Bank Payment Obligations), публикация МТП №750.

Современные технологии создают основу для внедрения электронных аккредитивов и БПО. Обмен данными между банками и выпуск документов будет происходить в электронном виде (например, коносаменты, декларации на товары). На документах будет проставляться ЭЦП, что усложнит их подделку и сделает практически невозможной без участия сотрудников банка или использования дорогостоящего оборудования.

Однако на данном этапе российское законодательство не готово к внедрению новых инструментов, нет наработанной практики судов, банки не знают, как практически их применять. Но в свете растущей популярности этих способов международных расчетов в зарубежных странах имеет смысл их постепенно осваивать и включать в список услуг, предлагаемых клиентам.

Заключение

В процессе осуществления торгово-экономических, научно-технических и иных международных связей между организациями и фирмами различных государств заключается большое число договоров, которые чаще всего называются внешнеэкономическими контрактами, также являющиеся сделками. К внешнеторговым сделкам относятся сделки, в которых хотя бы одна из сторон является иностранным гражданином или иностранным юридическим лицом и содержанием которых являются операции по ввозу из-за границы товаров или по вывозу товаров за границу .

Международные расчеты регулируются нормативными национальными законодательными актами, а также международными банковскими правилами и обычаями.

Международные расчеты являются объектом унификации, что обусловлено интернационализацией хозяйственных связей, универсализацией банковских операций.

Международные расчеты имеют, документарный характер, то есть осуществляются против финансовых и коммерческих документов.

.Другой проблемой является выбор оптимальной формы расчетов по международному торговому контракту представляет собой серьезную задачу, поскольку должен опираться на принципы расчетов и зависеть от способа платежа и множества других факторов.

Таким образом, подводя итоги проведенного исследования, можно сделать следующие выводы:

Для экспортера самыми оптимальными формами расчета по внешнеэкономическому контракту являются инкассо, аккредитив, чек и банковский перевод. Импортеру же предпочтительнее инкассовая форма расчетов и банковский перевод.

Наиболее безопасной, часто применяемой, но организационно-сложной и дорогой формой расчетов является аккредитив. Наиболее часто осуществляемой формой расчетов, ввиду простого и дешевого документооборота, является банковский перевод.

Самой сбалансированной формой выступает инкассо, но эта форма не получила популярности в российском международном бизнесе.

Переводной вексель (тратта) чаще применяется при участии коммерческого кредита и является составной частью расчетов в форме инкассо. Существуют трудности в его использовании из-за недостаточной согласованности правового аспекта, что часто не отвечает интересам сторон.

Аккредитив дает максимальные гарантии выполнения взаимных обязательств сторонами расчетов, поэтому часто применяется: при нестабильных экономических условиях; новых партнерских отношениях; если есть сомнения в кредитоспособности покупателя; если речь идет о специальных товарах с последующей затруднительной реализацией или если реализовываются крупномасштабные программы.

При расчете инкассо оплачивается уже поставленный товар, что рискованно для продавца. Поэтому данную форму расчета выбирают контрагенты, доверяющие друг другу и работающие в стабильных политических, экономических и законодательных условиях.

Банковский перевод может осуществляться как за фактически поставленный товар, так и в качестве аванса, и достаточно прост в оформлении, что делает его самой востребованной формой расчетов на сегодняшний день. В основном применяется для расчетов по контрактам, носящим разовый характер.

Чеком в основном оплачивают уже поставленные товары или услуги. Часто его применяют как часть расчета инкассо. Иногда эту форму расчета используют при осуществлении авансовых платежей. С российскими контрагентами расчеты чеками практически не применяются.

Определение формы расчетов является одним из важнейших условий международного торгового контракта. Выбор этой формы обеспечивает наиболее комфортную оплату для экспортера и импортера за полученный товар/услугу. Форма расчетов должна быть четко определена в тексте статьи контракта во избежание дальнейших разногласий. Изначально она может быть представлена в оферте или озвучена при переговорах. Уделив этому условию должное внимание, контрагенты обеспечивают бесперебойное и надежное сотрудничество, имеющее устойчивые перспективы ведения международного бизнеса.

Аккредитиву, несомненно, присуща обеспечительная функция, что объясняет его некоторое сходство с независимой (банковской) гарантией.

Если признать, что банк-эмитент не должен отвечать перед бенефициаром аккредитива за его надлежащее исполнение, то мы лишим аккредитив присущей ему цели, а значит, сделаем его неинтересным для практики.

Зарубежная конструкция ответственности банков за надлежащее исполнение аккредитивного обязательства (см. Унифицированные правила и обычаи для документарных аккредитивов, редакция 2007 года, публикация МТП № 600) возлагает на банк-эмитент непосредственную ответственность за исполнение выставленного им аккредитива перед бенефициаром. Известно, что при Международной торговой палате был создан Экспертный Совет по рассмотрению споров, связанных с документарными аккредитивами. В настоящее время этот Экспертный совет в основном рассматривает споры именно между бенефициарами и банками-эмитентами.

В свое время в Государственную Думу был внесен Законопроект № 47538-6, в тексте которого прямо была предусмотрена возможность возложения ответственности за неисполнение или ненадлежащее исполнение аккредитива перед бенефициаром на банк-эмитент.

Остается надеяться, что указанное предложение будет реализовано в процессе реформирования Гражданского кодекса РФ, а глава 46 ГК РФ будет дополнена нормой, устанавливающей прямую ответственность банка-эмитента перед бенефициаром за надлежащее исполнение аккредитивного обязательства.

На современном этапе развития очень большое значение для развития международных форм расчетов получают электронные технологии. Проанализируем какие современные направления развития в международных расчетах могут осуществляться с такими распространенными формами как аккредитив и банковский перевод.

Современные технологии создают основу для внедрения электронных аккредитивов и БПО. Обмен данными между банками и выпуск документов будет происходить в электронном виде (например, коносаменты, декларации на товары). На документах будет проставляться ЭЦП, что усложнит их подделку и сделает практически невозможной без участия сотрудников банка или использования дорогостоящего оборудования.

Однако на данном этапе российское законодательство не готово к внедрению новых инструментов, нет наработанной практики судов, банки не знают, как практически их применять. Но в свете растущей популярности этих способов международных расчетов в зарубежных странах имеет смысл их постепенно осваивать и включать в список услуг, предлагаемых клиентам.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 г.) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ. - 2014. - № 31. - Ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.09.2018)//"Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301,

- Федеральный закон от 08.12.2003 N 164-ФЗ (ред. от 13.07.2015) "Об основах государственного регулирования внешнеторговой деятельности"// Собрание законодательства РФ", 15.12.2003, N 50, ст. 4850

- Федеральный закон от 18.07.1999 N 183-ФЗ (ред. от 13.07.2015) "Об экспортном контроле"//Собрание законодательства РФ", 26.07.1999, N 30, ст. 3774

- Унифицированные правила и обычаи для документарных аккредитивов (UCP 150 ISBN 978-5-9500276-8-0. Эволюция государства и права: история и современность. Ч.3 Курск, 2017 600). Редакция 2007 года" : Публикация Международной торговой палаты N 600 //6pl.ru [Электронный ресурс] – 2017. – Режим доступа: http://www.6pl.ru/asmap/UCP-600.htm

- Унифицированные правила по инкассо: Публикация Международной торговой палаты N 522, ред. 1995 г., вступили в силу с 01.01. 1996 // Consultant.ru [Электронный ресурс] – 2017. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_9744/.

- О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением» от 04.06.2012 г. № 138-И[Электронный ресурс]//Режим доступа:www.consultant.ru

- Аджиева А.Ю., Овсянникова В.Г. Формы международных расчетов и способы их осуществления//Аллея науки. 2018. Т. 5. № 4 (20). С. 446-452.

- Банковское право Российской Федерации: Учебное пособие / Отв. ред. Е.Ю. Грачева.2 - e изд., перераб. и доп. - М.: Норма: НИЦ Инфра - М, 2016. - 400 с.

- Баринов Э.А. Инкассовая форма расчётов в международном платёжном обороте//Ученые записки Российской Академии предпринимательства. 2017. Т. 16. № 4. С. 29-35.

- Белицкая М.А., Осипова А.И. Формы международных расчетов//Новая наука: Проблемы и перспективы. 2015. № 5-1. С. 113-116.

- Белотелова, Н. П. Деньги. Кредит. Банки: Учебник для бакалавров / Н. П. Белотелова.4 - е изд. - М.: Дашков и К, 2013. - 400 с.

- Вдовикова Т.В., Морозова В.И. Обслуживание внешнеэкономических операций на примере ПАО ВТБ//Актуальные проблемы гуманитарных и естественных наук. 2017. № 5-5. С. 40-41.

- Воронова Т.А. Расчетно-платежные отношения в ВЭД. - М.: Юнити, 2014. - С.102-106.

- Голубчик А.М., Масленникова Л.В. Особенности составления внешнеторговых контрактов на нефть и нефтепродукты//Инновации и инвестиции. 2018. № 3. С. 75-78.

- Гудкова Э.П. Международное регулирование инкассовой формы расчетов//В сборнике: Современные вопросы государства, права, юридического образования Сборник научных трудов по материалам XII Международной научно-практической конференции. Ответственный редактор О.В. Белянская. 2016. С. 184-188.

- Гюльвердиев Р.Б. Внешнеторговый контракт: конвергенционное регулирование//Международное экономическое право. 2017. № 4. С. 36-47.

- Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звоновой. - М.: НИЦ ИНФРА - М, 2015. - 592 с.

- Дмитриев И.В. Система государственного регулирования внешнеэкономической деятельности в России: институциональная структура и тенденции развития // European research II International scientific and practical conference. 2015. С. 1-9

- Добровольская Я.А. Основные риски при международных расчетах субъектов ВЭД и пути их минимизации//Региональная экономика и управление. 2016. № 4 (11). С. 48-51

- Дрогалину О.Ю. Выбор формы расчетов по внешнеторговому контракту: условия оптимальности//Московский экономический журнал. 2016. № 3. С. 22.

- Ефимова М.В. Сравнительный анализ порядка исполнения аккредитива по гражданскому кодексу рф и ucp-600//Актуальные проблемы российского права. 2017. № 12 (85). С. 63-67.

- Желнова К.В. "Инкотермс 2010": обязанности сторон по внешнеторговому контракту//В сборнике: Актуальные вопросы экономики, менеджмента и финансов в современных условиях Сборник научных трудов по итогам международной научно-практической конференции. 2015. С. 221-226.

- Иваев Д.Р., Ахметова А.Т. Виды и формы инкассо. Международно-правовой аспект//E-Scio. 2017. № 12 (15). С. 219-222.

- Иразиханова С.А., Маликов Р. Особенности межбанковских международных расчетов//В сборнике: МЕХАНИЗМ РЕАЛИЗАЦИИ СТРАТЕГИИ ПРОСТРАНСТВЕННОГО РАЗВИТИЯ ГОСУДАРСТВА Сборник материалов VIII Международной научно-практической конференции. под ред. Эсетовой А.М. ; Дагестанский государственный технический университет. 2016. С. 93-94.

- Ирдигитова А.В., Урманов Э.А. Особенности международных расчетов//В книге: Национальные традиции в развитии торговли, экономики и культуры Тринадцатая межвузовская студенческая научно-практическая конференция. 2016. С. 50-52.

- Королёва Е.Ю. Особенности составления и заключения внешнеторговых контрактов//В сборнике: государство и право в условиях гражданского общества.Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2016. С. 43-46.

- Кофонов А.В., Кунгуров Г.А. Формы международных расчетов//В сборнике: Актуальные проблемы социального, экономического и информационного развития современного общества Всероссийская научно-практическая конференция, посвящённая 100-летию со дня рождения первого ректора Башкирского государственного университета Чанбарисова Шайхуллы Хабибулловича. Башкирский государственный университет. 2016. С. 267-269.

- Красавина Л. Н. Международные валютно-кредитные и расчетные отношения. - М.: Юнити, 2015. - С.576 .

- Логвинова Ю.М. Формы расчетов и их особенности//Образование и наука без границ: социально-гуманитарные науки. 2016. № 4. С. 215-218.

- Мамалян А.Г., Заболоцкая В.В. Международные формы расчетов, применяемые при осуществлении внешнеэкономической деятельности//В сборнике: ЭКОНОМИКА: АКТУАЛЬНЫЕ ПРОБЛЕМЫ ИССЛЕДОВАНИЙ НА СОВРЕМЕННОМ ЭТАПЕ Материалы международной научно-практической конференции . 2016. С. 266-281.

- Мардэян Н.А., Гуссаов Г.М. Преимущества использования аккредитивной формы расчётов в международной практике//Наука среди нас. 2017. № 3 (3). С. 319-326.

- Марцева Т. Г. Полиаспектные акценты реализации механизмов рыночного взаимодействия // Феномен рыночного хозяйства: от истоков до наших дней: сборник научных трудов. - Краснодар: Научно- исследовательский институт экономики Южного федерального округа, 2016. - С. 397-448.

- Марцева Т.Г., Небылова Я. Г. Характеристика инструментов фиатного рынка // Общество. Наука. Инновации: сборник статей Международной научно-практической конференции. - Уфа: Аэтерна, 2015. - С. 112-118.

- Матвеева О.А. Формы и методы коммерческих расчетов//Экономика и социум. 2017. № 6-1 (37). С. 1057-1059.

- Международные валютно - кредитные отношения: Учебник / Авагян Г. Л., Вешкин Ю. Г., 2 - е изд., перераб. и доп. - М.: Магистр, НИЦ ИНФРА - М, 2016. - 704 с.

- Нормова Ю.В., Данилов Р.В. К вопросу о типичных ошибках при заключении внешнеторговых контрактов//В сборнике: Институты и механизмы инновационного развития: мировой опыт и российская практика Сборник научных статей 7-й Международной научно-практической конференции. В 3-х томах. Ответственный редактор А.А. Горохов. 2017. С. 413-417.

- Панферова И.Н. Основные виды аккредитивов в международных расчетах//В сборнике: ПРОРЫВНЫЕ НАУЧНЫЕ ИССЛЕДОВАНИЯ КАК ДВИГАТЕЛЬ НАУКИ сборник статей Международной научно-практической конференции: в 3 частях. 2017. С. 123-126

- Подольский А., Боровлева Э. Применение платежных поручений в международных расчетах//В сборнике: International Conference on Law, Economics and Finance Scientific public organization “Professional science”. 2017. С. 179-182.

- Подольский А.В., Гудкова Э.П. К вопросу о расчетах по аккредитиву во внешнеэкономических сделках//Актуальные направления научных исследований XXI века: теория и практика. 2017. Т. 5. № 2 (28). С. 148-152.

- Пострелко Г.А. Отличия аккредитива от инкассо во внешнеэкономической деятельности субъектов хозяйствования//В сборнике: Эволюция государства и права: история и современность Сборник научных статей II Международной научно-практической конференции, посвященной 25-летию юридического факультета Юго-Западного государственного университета. Ответственный редактор С.Г. Емельянов. 2017. С. 147-150.

- Прокушев Е.Ф. Внешнеэкономическая деятельность. Учебник для бакалавров.-М.: Экономика, 2013.- 325 с.

- Пронина Е.А. Учет экспортно-импортных операций//Бухгалтерский учет. – 2013. – N10. – С. 19-23

- Ребий А.П., Толстова А.Е. Проблемы правового регулирования расчетов по аккредитиву//НаукаПарк. 2017. № 2 (53). С. 83-87.

- Родина О.В. Особенности международных расчетов и их формы//В сборнике: Актуальные проблемы развития социально-экономических систем: теория и практика сборник статей VIII Международной научно-практической конференции. Юго-Западный государственный университет. 2015. С. 86-90.

- Салимоненко Е.Н., Шварц Д.И. Международные расчеты при осуществлении ВЭД//Таможенное дело и внешнеэкономическая деятельность компаний. 2017. № 1 (2). С. 13-24.

- Свиридочкина В.А., Жилина Л.Н. Развитие банковского кредитования внешней торговли в России// Международный журнал прикладных и фундаментальных исследований. – 2016, № 7-2. – с.289-292

- Спирина С. Г., Тонян Р.К. Цикличность в моделировании финансовых рисков территорий опережающего развития // Финансовая аналитика: проблемы и решения. - М.: Финансы и кредит, 2015. - С. 35-49.

- Сухарев А.Н. О необходимости модернизации системы международных расчётов России//Новая наука: Опыт, традиции, инновации. 2016. № 4-1 (77). С. 175-177.

- Трацевская Л.Ф. Международные расчетные отношения и особенности их правового регулирования//В сборнике: Наука - образованию, производству, экономике материалы ХХШ(70) Региональной научно-практической конференции преподавателей, научных сотрудников и аспирантов: в 2-х томах. Витебский государственный университет им. П.М. Машерова. 2018. С. 381-383.

- Финансы и кредит: учебник для студентов вузов/ [авт.: О.В. Соколова, И.А. Бондаренко, О.И. Земцова и др.]; под ред. О.В. Соколовой. –2-е изд., перераб. и доп. – М.: Магистр: ИНФРА-М, 2015. – 912 с

- Хорун Я.А. Ответственность за нарушение внешнеторгового договора (контракта)//В книге: современные проблемы теории и практики права глазами молодых исследователей. Материалы XI Всероссийской молодежной научно-практической конференции. Под редакцией И.А. Шаралдаевой. 2017. С. 194-197.

- Чеховский Ю.Н. Международные расчетные отношения. - Мн.: Право и экономика, 2014. - С.290-301.

- Чэнъ Ц. Коллизионно-правовое регулирование внешнеторговых (внешнеэкономических) сделок//Вестник Евразийской академии административных наук. 2018. № 2 (43). С. 65-67.

- Влияние личностных особенностей на профессиональный выбор

- Роль мотивации в поведении организации (на примере ООО «Элит-Стом»)

- Логистический менеджмент и задачи оптимизации которые он решает в фирме (ООО «Регард»)

- Роль мотивации в поведении организации (на примере Стоматологической клиники «Элит-Стом»)

- Роль мотивации в поведении организации (на примере Стоматологической клиники «Элит-Стом»)»

- Цели создания запасов и их классификация (анализ финансово-хозяйственной деятельности и финансового состояния ООО "Альбина")

- Место и роль Федерального Собрания Российской Федерации в системе высших органов власти (Исторические корни принципа народного представительства))

- Место и роль Федерального Собрания Российской Федерации в системе высших органов власти (Законопроекты о выборности членов Совета Федерации)

- Реализация государственной обязанности по защите интересов личности

- Эффективное общение как средство управления персоналом (Особенности невербальной коммуникации)

- Профессиональный стресс в управленческой деятельности ОГБУЗ «Иркутский городской перинатальный центр»

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом («Твоя Книга»)