Формирование, распределение и использование прибыли на предприятии

Содержание:

Введение

Прибыльность деятельности предприятия и рост рентабельности представляет собой важнейшее условие успешного функционирования любой организации. Прибыль является первейшим стимулом, развивающим предпринимательскую и производственную деятельность, стимулируя расширение производства, позволяя более полно удовлетворять социальные и материальные потребности работников предприятия, и, как следствие, всего населения страны. За счет прибыли обновляются основные фонды, расширяются масштабы производства, создаются предпосылки для роста эффективности производства, повышения конкурентоспособности предприятия. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами, поэтому прибыль является важнейшим обобщающим показателем эффективности производственной, коммерческой и финансовой деятельности предприятия.

Прибыль также является основной базой формирования бюджетов различных уровней и показателем уровня национального дохода. Чем большую прибыль получают предприятия, тем больше отчислений из этой прибыли на налоги и формирование бюджетов. А это создает экономические предпосылки для роста заработной платы бюджетным работникам, пенсий, стипендий и других социальных выплат. Увеличение прибыли дает больше возможностей для расширенного воспроизводства, внедрения мероприятий по улучшению качества продукции и ее удешевления. Все это в конечном итоге способствует улучшению жизни людей и укреплению экономического могущества страны. Поэтому в росте прибыли заинтересованы все - от работника, предприятия и отрасли до народного хозяйства в целом. В связи с этим актуальность темы представляется несомненной в современных условиях, связанных с развитием рыночных отношений.

Прибыль является показателем, который наиболее полно отражает эффективность производства, объём и качество произведённой продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства при любой форме собственности. Важнейшим фактором максимизации прибыли и роста рентабельности предприятия является внедрение и использование современных методов управления прибылью.

Если прибыль выражается в абсолютной сумме, то рентабельность - это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определённой базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно нетолько для покрытия затрат на производство и реализацию, но и для образования прибыли.

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Достичь желаемых результатов возможно при условии соответствия выпускаемой продукции или услуг следующим критериям: наличие спроса на рынке, конкурентоспособность, соответствие установленным стандартам и нормам. Вышеперечисленные критерии не являются постоянными, следовательно, для достижения максимизации прибыли необходимо постоянное совершенствование основных средств и предметов труда.

Целью работы является выработать рекомендации по управлению прибылью.

Для достижения этой цели необходимо решить следующие задачи:

- Изучить теоретические подходы к регулированию прибыли и рентабельности.

- Проанализировать динамику финансовых результатов предприятия и обозначить проблемы управления прибылью и рентабельностью.

- Выявить упущенную выгоду и предложить мероприятия, направленные на увеличение прибыли и рентабельности.

Объектом исследования выступает МУП «Водоканал».

1 Теоретические основы формирования и повышения прибыли предприятия

1.1 Понятие, виды и порядок формирования прибыли предприятия

Экономическая сущность прибыли относится к сложным и дискуссионным проблемам современной экономической теории. Российский ученый И.Л. Бланк связывает начальный этап формирования основных принципов теории прибыли с таким экономическим учением как меркантилизм, который зародился в Европе в XV-XVI вв. Представители данного направления считали, что прибыль возникает в сфере обращения, во внешней торговле, в результате продажи по более высокой цене[1].

Представители классической политэкономии серьезно углубили исследование сущности прибыли, расширив область ее рассмотрения сферой промышленного производства, а затем и непроизводительной сферой. Смит А. трактовал прибыль как доход на капитал, утверждая, что «доход, полученный от капитала лицом, лично вкладывающим его в дело, носит название прибыли»[2]. Рикардо Д., также как и Смит А., выделял три вида дохода (рента, прибыль, заработная плата) и считал, что рост доходов капиталиста (прибыль) обязательно снижает доход рабочих (заработную плату) и наоборот.

По мнению Д. Рикардо в условиях свободной конкуренции «прибыль имеет естественную тенденцию падать, потому что с прогрессом общества и богатства требующееся добавочное количество пищи получается при затрате все большего и большего труда». Концепция Д. Рикардо о ренте сохраняет свою актуальность и в наше время. Главные ее идеи заключаются в том, что рента всегда платится за пользование землей, поскольку ее количество не беспредельно, качество неодинаково, а с ростом численности населения обработке начинают подвергаться новые участки земли, худшие по своему качеству и расположению, затратами труда на которых определяется стоимость сельскохозяйственных продуктов. Мальтус Т. фактически повторил Рикардо Д. в освещении теории прибыли. Оба автора представляли прибыль в качестве составной части цены. Для ее выявления из стоимости (цены) товара следует вычесть издержки в процессе производства на труд и капитал[3].

Определенное развитие теории прибыли связано с представителями экономической школы физиократов, которые считали, что прибыль создается только в сельском хозяйстве, где воздействие сил природы приводит к росту потребительных стоимостей сверх издержек производства[4].

В теории Маркса прибыль является превращенной формой прибавочной стоимости и выступает в виде разницы между стоимостью (ценой) и издержками производства. При этом прибыль как искаженная форма стоимости маскирует источник обогащения капиталистов - неоплаченный труд наемного работника. В обычном представлении прибыль поступает как надбавка к цене затраченных ресурсов[5].

Маркс К. исследовал условия превращения прибавочной стоимости в прибыль и среднюю прибыли, показав объективные и субъективные границы роста прибыли. Суждения К. Маркса о норме прибыли во многом совпадают с положениями Д. Рикардо. В частности, по Марксу, также естественным является обусловленный конкуренцией механизм перелива капитала из одного занятия в другое, что способствует тенденции нормы прибыли к понижению, образованию средней нормы прибыли. Противник классической политической экономии С. Сисмонди и прибыль, и ренту считал прямым вычетом из дохода рабочих[6].

Известные экономисты второй половины XIX в. Э. Бем-Баверк и А. Маршалл обращали внимание на плату за риск как составляющую прибыли. Важным шагом на пути выявления экономической природы прибыли стало исследование известного американского ученого Дж.Б. Кларка «Распределение богатства». Разграничив два состояния экономики (статическое и динамическое), ученый пришел к выводу, что в статической экономике формируются такие доходы, как заработная плата, процент, рента и предпринимательский доход (оплата управленческого труда). Вместе с тем в условиях динамической экономики создаются необходимые предпосылки для возникновения прибыли[7].

В западной экономической литературе термин «прибыль», как правило, употребляется в широком и узком смысле, а именно: доход, включающий процент (широкий подход), предпринимательский доход, не включающий процент (суженный подход). В XX в. общеупотребительным стало использование данного термина в узком понимании, вытеснившем идентичное понятие предпринимательского дохода. При этом в экономической литературе утвердились следующие подходы к толкованию экономической природы прибыли:

- Прибыль как вознаграждение за умелую оценку рисков и неопределенности. Этот подход был обоснован известным американским экономистом Ф.Х. Найтом, утверждавшим, что прибыль порождается особым предпринимательским талантом, умением адаптироваться к нуждам динамического развития и адекватно отвечать на предвиденные и непредусмотренные риски.

Согласно Ф.Х. Найту, прибыль - результат вычитания из ценности, реализованной в ходе продажи продукта, ценностей всех факторов производства, допускающих оценку, или то, что остается от продукта после вменения производственным элементам всего, что им может вменить механизм конкуренции[8].

- Прибыль как вознаграждение за новаторство, внедрение технических, коммерческих, организационных и финансовых нововведений. Этот подход был обоснован известным австро-американским ученым Й. Шумпетером, согласно которому прибыль - доход предпринимателей, получаемый в результате применения новых технологий[9].

- Прибыль как следствие монопольной власти, возникающей в результате ограничения конкуренции. Этот подход был обоснован американским экономистом Э. Чемберлином, автором книги «Теория монополистической конкуренции» и английской исследовательницей Дж. Робинсон, написавшей «Экономику несовершенной конкуренции». По мнению этих исследователей в условиях монополизации существуют возможности завышения цен и формирования дохода, источником которого является реализованная в цене монопольная власть. В то же время необходимо подчеркнуть, что вопрос о монопольной составляющей прибыли до сих пор остается дискуссионным[10].

В современной экономической теории прибыль трактуется как выраженный в денежной форме доход предпринимателя на вложенный капитал, разность между общей выручкой от реализации (валовым доходом) и совокупными затратами фирмы[11].

Валовая прибыль является общей суммой дохода от всех видов деятельности предприятия (фирмы) как на территории России, так и за ее пределами и включает:

- общие доходы (выручку) от реализации товаров (работ, услуг), в том числе вспомогательных и обслуживающих производств, а также от реализации ценных бумаг;

- доход от осуществления банковских, страховых и других операций по предоставлению финансовых услуг, от торговли валютными ценностями, ценными бумагами, долговыми обязательствами и требованиями;

- доходы от товарообменных (бартерных) операций, от операций с расчетами в иностранной валюте;

- доходы от совместной деятельности, от осуществления операций лизинга (аренды), а также в виде дивидендов, процентов, роялти; доходы от внереализационных операций.

Чистая прибыль (это и часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налога на прибыль.

Прибыль является основным финансовым источником развития предприятия, научно-технического усовершенствования его материальной базы, всех форм инвестирования. Он служит источником уплаты налогов. Следовательно, вся деятельность предприятия должна быть направлена на то, если бы обеспечить увеличение прибыли или стабилизировать ее на достигнутом уровне.

Различают прибыль необходимую и предельную.

Необходимая прибыль характеризуется суммой, достаточной для поддержки производственно-хозяйственной деятельности предприятия (фирмы) при достигнутых объемах выпуска продукции (работ, услуг). Размер необходимой прибыли для товаропроизводителя определяется решением двух заданий: обеспечением конкурентоспособности продукции и возможностью разных выплат, что выражается в виде дивидендов, премий и удовлетворения их социальных потребностей. Сумма необходимой прибыли соотносится с себестоимостью продукции.

Предельная прибыль может быть предельно высокой и предельно низкой. Логично предусмотреть пределы высокой прибыли невозможно, поскольку любое предприятие (фирма) стремится к получению как можно большей прибыли от результатов своей деятельности. Предельно низкая прибыль характеризует минимальную выгоду производителя, ниже которой процесс производства становится бессмысленным.

Таким образом, прибыль - это часть вновь созданной стоимости, что отображает разницу между доходами от предпринимательской деятельности и расходами на ее осуществление и отвечает определенному уровню риска.

При анализе финансовых результатов исследования проводят в двух аспектах. В первом аспекте финансовый результат оценивают как степень достижения конечной цели и определения эффективности производственнофинансовой деятельности. Второй аспект предусматривает определение приоритетов вложения капитала за видами деятельности, за масштабами в стратегическом и тактическом измерениях, которые дают максимальный прирост финансового результата.

1.2 Методика оценки размера прибыли и уровня рентабельности деятельности предприятия

Анализ выполнения плана прибыли начинается с сопоставления фактической балансовой прибыли с планом, в том числе прибыли от реализации товарной продукции, прочей реализации и внереализационных результатов[12].

Необходимость анализа выполнения плана прибыли и денежных поступлений обусловливается тем, что данные показатели обобщают результаты основной деятельности организации.

При анализе выполнения плана по прибыли и рентабельности необходимо установить:

- оптимальность плановых показателей;

- выполнение плана по прибыли и рентабельности;

- факторы, оказавшие влияние на отклонение от плана;

- резервы увеличения прибыли и повышения рентабельности[13].

В процессе анализа выполнения плана прибыли в первую очередь проверяется правильность определения ее величины в плане.

Перед тем как проводить анализ выполнения плана прибыли от реализации, необходимо проверить обоснованность плана по реализации продукции и суммы получаемой при этом прибыли[14].

Важным является анализ распределения полученной прибыли и правильности образования фондов материального стимулирования. Анализ выполнения плана прибыли необходимо осуществлять во взаимосвязи с анализом выполнения планов ввода, подрядных работ, себестоимости и других показателей. Данными для такого анализа служат, как указывалось выше, различные отчетные формы и показатели бухгалтерского учета.

Перед проведением анализа выполнения плана прибыли от реализации проверяется обоснованность плана по реализации продукции и суммы получаемой прибыли. Такая проверка необходима, так как отклонения фактической прибыли от плановой часто бывают вызваны не только хозяйственной деятельностью, но и просчетами, допущенными при составлении плана[15].

Факторный анализ прибыли - это методика комплексного системного изучения и измерения влияния факторов на величину результативного показателя, а именно прибыли предприятия.

С помощью данных Отчета о финансовых результатах, выявить влияние всех перечисленных факторов на финансовый результат предприятия невозможно, потому что нам неизвестны такие показатели, как удельный вес реализованной и выработанной продукции, объем выпуска и реализации, а также цена и себестоимость единицы[16].

Деловая активность предприятия в финансовом аспекте, прежде всего, в скорости оборота его средств, рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов.

Анализ прибыли дает возможность руководству предприятия получить информацию о тенденции в работе предприятии, его финансовом состоянии и уровне прибыльности для принятия решений относительно дальнейшее деятельности.

Подытоживая исследование, стоит отметить, что ключевой категорией, которая лежит в основе экономического развития, является прибыль. Целостность экономической системы, которая объединяет все подсистемы в одно целое, держится благодаря ее целенаправленности на получение прибыли. И именно благодаря этому ориентиру рыночная система не распадается, как это случилось с советской экономикой, где прибыль была искусственной категорией без реального рыночного содержания. Прибыль возникает лишь в неравновесных условиях, другими словами, он является потенциалом неравновесия, а это в свою очередь стимулирует предпринимательскую активность.

2 Анализ финансовой деятельности МУП «Водоканал»

2.1 Характеристика объекта исследования

Муниципальное унитарное предприятия городского округа г. Рыбинск «Водоканал» (МУП ГО г. Рыбинск «Водоканал») имеет богатые традиции и столетний опыт работы. Датой рождения Водоканала считается день сдачи в эксплуатацию комплекса водопроводных сооружений. 9 февраля 1901 года город впервые за свою историю получил питьевую воду в объеме 930м3/сут. К этому времени было построено 12,2 км водопроводов, водонапорная башня, 7 водозаборных будок.

В городе Рыбинске до 1901 года не было водопровода. Вода для населения доставлялась водовозами в бочках из р. Волги и ее притоков. Рабочие районы пользовались водой из примитивных колодцев, а жители примыкающих районов к рекам: Волге, Черемухе, Коровке и Шексне носили воду ведрами из этих водоемов и на довольно большое расстояние.

Река Волга и ее притоки сильно загрязнялись бытовыми и другими стоками. Вследствие чего вода для питьевых целей была непригодна, на этой почве часто возникали эпидемии: холера, дизентерия, брюшной тиф, что приводило к большой смертности населения. Все эти неблагоприятные условия толкали к необходимости постройки водопровода.

В 1898 году Московская фирма «Бр. Бромелей» предложила свой проект городской Управе на постройку водопровода с очистными сооружениями.

Проект постройки водопровода фирмы «Бр. Бромелей» Городской Управой был принят 15 июня 1899 года и заключен договор на прокладку водопроводной сети протяженностью 13 километров. 19 мая 1900 года был заключен договор на постройку водопроводных сооружений.

Строительство водопровода было начато 18 июня 1899 года и окончено 01 января 1901 года, 27 января 1901 года водопровод был пущен в эксплуатацию.

Проектная мощность водопровода была рассчитана по принятым нормам 61,5 литра на одного человека в сутки. На число населения 30 000 человек с отпуском суммарного количества воды 1845 м3 в сутки. В следствие того, что нормы потребления воды на одного человека в количестве 61,5 литра считались слишком высокими, водопровод был введен в эксплуатацию с половинной производительностью 992 м3 в сутки и с годовой производительностью 334700 м3.

С 1902 года по 1909 год расширения водопровода не было. В 1909 году построен один отстойник и фильтр производительностью 922 м3/сут. Таким образом, этим строительством и завершается полностью проектная мощность водопроводных сооружений.

Все водопроводные сооружения расположены на площадке торговых табачных рядов, которые при строительстве были сняты, но одновременно строились вокруг сооружений разные лавки, на площадке около водопровода производилась торговля старыми вещами и пр. Водопроводные сооружения не были ограждены забором.

С 1937 года ставится на реальную почву охрана водоисточника. В соответствие с постановлением ЦИК и СНК СССР от 17 мая 1937 г. За №96/834, решением Исполкомов: Облсовета и Горсовета вводится на водопроводе «Зона строгого режима санитарной охраны водоисточника». Устанавливается круглосуточный вооруженный пост охраны.

Проектом была предусмотрена механическая очистка воды путем коагулирования сульфат алюминия, а хлорирования воды проектом не предусматривалось, поэтому и хлораторной установки построено не было.

Хотя отстойники и фильтры были построены, но коагулирование стало производиться только с 1910 года и то с большими перерывами, т.к. городская управа очистке воды не придавала значения и избегала излишних расходов. Отсутствие хлорирования Волжской воды было нетерпимо. И все же санитарные органы с этим мирились.

С1929 года вопрос о непрерывном коагулировании и дезинфекции воды стал неотложным. В первую очередь вводится непрерывное коагулирование. С 1930 года вводится хлорирование воды хлорной известью, а с 1935 года жидким хлором. С 1940 года применяется аммонизация воды. К концу 1940 года создается оснащенная химическая лаборатория.

С введением строгого круглосуточного контроля, качество воды стало соответствовать установленному стандарту.

С 1917 года по 1926 год роста водопотребления и расширения водопровода не наблюдается. Такое явление понятно, т.к. данный отрывок времени относится к периоду революции, гражданской войны и восстановления Народного хозяйства страны. Интенсивный рост водопотребления начинается с 1932 года, с конца первой пятилетки. Все увеличивающееся водопотребление настойчиво диктовало необходимость расширении сетей водопровода. Особенно интенсивно развитие водопроводных сетей происходит в 1937 и 1938 годы. За этот период проложено в городе водопроводных линий Д=300 мм 520 п.мт. и Д=250 мм 550 п.мт. Всего 1070 п.мт.

В 1939 году было начато строительство городского водопровода за р. Волгой, на базе артезианского водоснабжения.

Построено три артезианских скважины производительностью 1296 м3 в сутки. Насосно-компрессорная станция, оборудованная двумя компрессорами, производительностью 2,5 м3/мин, 7ат. давление и тремя центробежными насосами, производительностью: один 78м3/ч, и два 32,4м3/ч.

Одновременно проложено водопроводных линий диаметром 150 и 125 мм, протяженностью 3985 п.мт. На сети установлено 11 водозаборных колонок и 22 пожарных гидранта и построено 37 шт. водопроводных колодцев.

Водопровод был сдан в эксплуатацию 15 июня 1940 года.

Расширение сети водопровода не прекращалось и в войну. В 1941 году сдано в эксплуатацию построенных линий Д=150 мм 1061 п.мт. С 1941 по 1946 год сдано в эксплуатацию линий Д=200 мм 696 п.мт. и Д=150 мм 845 п.мт. Всего, начиная с 1926 года по 1950, проложено городских водопроводных сетей Д= от 10 до 500 мм 26630 п.мт. и Д=500 мм 14470 п.мт.

В связи с бурным ростом промышленности города, стал резко чувствоваться недостаток воды. Этот вопрос был решен правительством по линии постройки нового мощного водопровода, на базе водоисточника из р. Волги.

Строительство водопровода началось в 1932 году и закончено 1936 году. Водопровод имел насосную станцию 1 и 2 подъема раздельного типа, фильтровальную станцию, резервуары и другие сооружения.

В строительстве данного водопровода долевое участие принимал город.

Основную массу воды потреблял машиностроительный завод и другие предприятия.

С развитием промышленности, увеличением населения и культурным ростом трудящихся города в значительных размерах стал увеличиваться спрос на водоснабжение, в связи с этим назрел вопрос полной реконструкции водопровода с доведением его производительности с 10-12 тысяч м3 в сутки до 55 тысяч м3/сут.

В 1936 году Ленинградской проектной конторой «КОММУНСТРОЙ» был заключен договор на составление проекта, проект был составлен в 1938 году в полном соответствии с генеральным проектом планировки города, с учетом всех проектных элементов водоснабжения.

Разработка проекта базировалась на водоисточнике и водопроводных сооружениях машиностроительного завода.

По линии водопроводных сетей разработана прокладка магистралей мощных диаметров, продвижение сетей в самые отдаленные районы, большое количество разводящих сетей по городу и т.д.

С началом Великой Отечественной войны, как и все предприятия, водопровод переключился в своей работе на военный лад.

Коллектив на 80% был заполнен женщинами. Патриотизм направлял их на самостоятельный труд, они честно и добросовестно боролись со всеми трудностями, отдавали все свои силы и способности работе и водопровод неплохо справлялся со своими задачами.

Водопровод во время Великой Отечественной войны имел преимущество – свой электродизель.

Рисунок 1 – Организационная структура МУП «Водоканал»

Во время бомбежек выходили из строя линии электропередач, водопровод работал от дизеля, не останавливаясь ни на минуту. За все время войны водопровод не допустил ни одного срыва в подаче воды для всех нужд и со своими задачами с честью справился.

В послевоенное время, особенно 60-80-е годы бурно развивался Рыбинский Водоканал, помощь которому оказывали руководители города.

Введен в строй второй комплекс очистных сооружений мощностью 50 тыс. м3/сут. В 1980 году пущены общегородские очистные сооружения канализации мощностью 80 тыс. м3/сут. После реконструкции их производительность увеличилась до 100 тыс. м3/сут.

В результате уже к началу 80-х годов мощность очистных сооружений водопровода возросла в десять раз составляла100 тыс. м3/сут. Прекращен неорганизованный сброс нечистот в черте города.

Построено несколько КНС и районная насосная станция.

В настоящее время МУП ГО г. Рыбинск «Водоканал» одно из крупных предприятий города, выполняет централизованное водоснабжение питьевой водой г. Рыбинска и поселков Рыбинского района, подачу технической воды на предприятия, прием и очистку хозяйственно-фекальных стоков от жилой застройки и производственных от промышленных предприятий, теплоснабжение и подачу горячей воды в поселке ГЭС. В состав предприятия кроме городских сооружений входят также самостоятельные подразделения, обеспечивающие подачу воды и очистку стоков в удаленных районах города.

2.2 Анализ финансовых результатов

Качество принимаемых управленческих решений на уровне хозяйствующего субъекта зависит от качества их аналитического обоснования.

Получение небольшого числа ключевых информативных показателей, дающих объективную оценку финансового состояния предприятия, является основной целью финансового анализа. В ходе финансового анализа выявляются изменения в составе имущества хозяйствующего субъекта и в источниках его формирования, в финансовых результатах деятельности (его прибылей и убытков), в расчетах с дебиторами и кредиторами.

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности.

Одним из важнейших приемов является чтение финансовой отчетности и изучение абсолютных величин, представленных в отчетности. Однако данная информация, несмотря на ее значимость для принятия управленческих решений, недостаточна, так как не позволяет оценить динамику основных показателей, место хозяйствующего субъекта среди аналогичных предприятий, что актуально в условиях конкурентной борьбы. Это достигается с помощью сравнения:

- составление сравнительных таблиц, выявление абсолютного и относительного отклонения;

- исчисление показателей за ряд лет в процентах к итоговому показателю (к итогу баланса);

- исчисление относительных отклонений в процентах по отношению к базисному году.

Наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Они подразделяются на коэффициенты распределения и координации. Коэффициенты распределения применяются в тех случаях, когда необходимо определить, какую часть тот или иной абсолютный показатель составляет от итога включающей его группы абсолютных показателей. Данные коэффициенты используются в основном в предварительном анализе.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния.

Анализ финансовых коэффициентов заключается в сравнении их значения по периодам (в динамике). В качестве базисных величин могут использоваться показатели базисного периода данного хозяйствующего субъекта; среднеотраслевые значения показателей; значения конкурирующих фирм; а также показатели, характеризующие оптимальные или критические значения относительных показателей финансового состояния, которые выполняют роль общепринятого стандарта и называются оценочными.

Специальные финансовые коэффициенты, расчет которых основан на существовании определенных соотношений между статьями отчетности, называются финансово-оперативными показателями. Они позволяют реально оценить положение данного хозяйствующего субъекта.

Помимо финансовых коэффициентов в анализе финансового состояния важную роль играют абсолютные показатели, которые рассчитываются на основе отчетности (чистые активы — реальный собственный капитал, собственные оборотные средства, показатели оборачиваемости запасов собственными оборотными средствами). С помощью данных показателей формулируются критерии, позволяющие оценить качество финансового состояния.

Практика финансового анализа позволяет выявить основные методы чтения финансовой отчетности.

Горизонтальный (временной) анализ позволяет осуществить сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ позволяет осуществить сравнение каждой позиции отчетности с рядом предшествующих периодов и определить тренд, т. е. основную тенденцию динамики показателей, исключающую случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем.

Анализ относительных показателей (коэффициентов) позволяет осуществить расчет отношений данных отчетности, определить взаимосвязи показателей.

Факторный анализ позволяет определить влияние отдельных факторов (причин) на результативный показатель с помощью различных приемов исследования.

Сравнительный (пространственный) анализ может осуществляться как внутри предприятия (сравнение внутрихозяйственное по отдельным показателям хозяйствующего субъекта), так и вне (сравнение показателей данного хозяйствующего субъекта с показателями конкурирующих субъектов хозяйствования, со средними общеэкономическими данными).

Финансово-экономический анализ может осуществляться разными методами. К количественным относят статистические методы (наблюдение, сравнение, абсолютные и относительные величины, средние величины, сводка, группировка, ряды динамики, индексы и т.д.), экономикоматематические методы (методы математического программирования, экономико-математического моделирования и факторного анализа, исследование операции и т. д.). Каждый из экономико-математических методов делится на отдельные приемы, способы, используемые в аналитической работе.

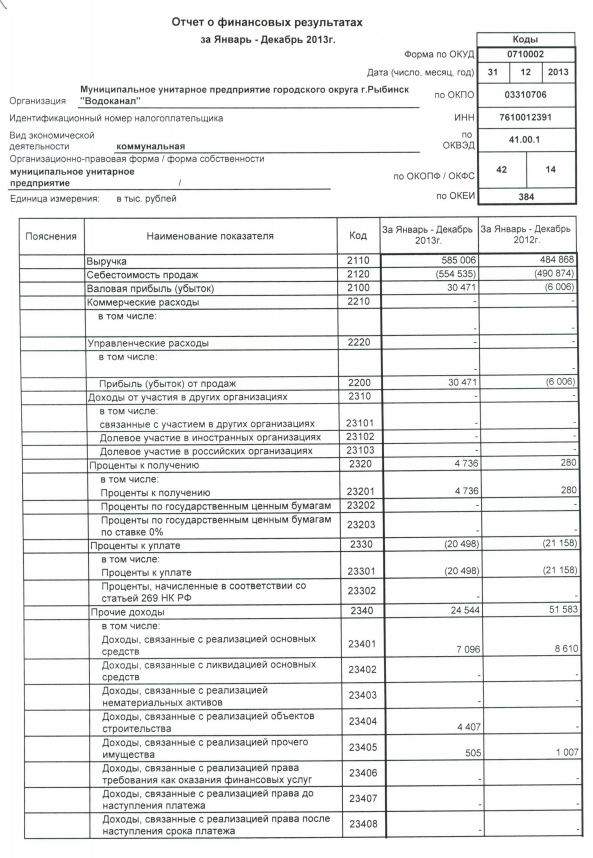

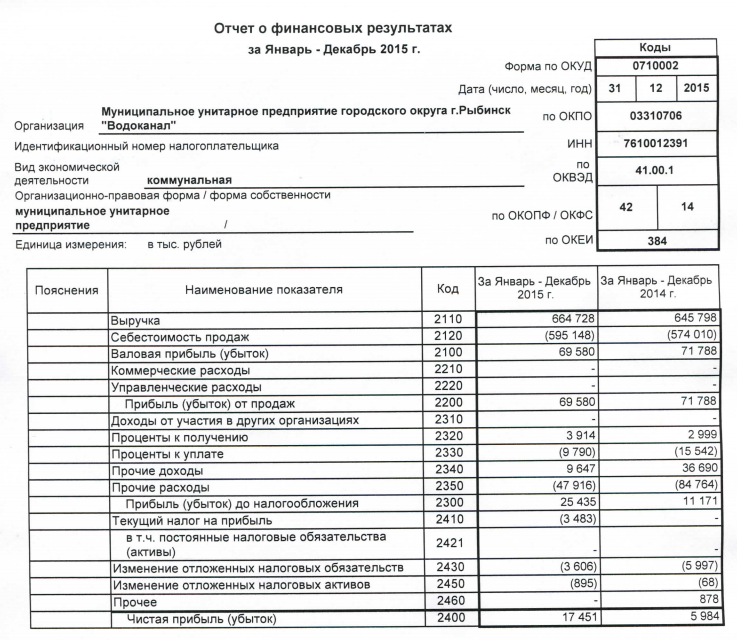

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности хозяйствующего субъекта — отчет о финансовых результатах. Информация, содержащаяся в финансовом плане и отчете о финансовых результатах, позволяет проанализировать финансовые результаты, полученные от всех видов деятельности хозяйствующего субъекта.

На первом этапе проведем горизонтальный анализ отчета о финансовых результатах. Целесообразно подобный расчет производить не менее чем за 3 года, в 2014 г. резко выросла валовая прибыль и прибыль от продаж, в 2015 г. этот показатель незначительно снизился. В 2015 году происходит рост выручки на 2,93%, но при этом происходит и рост себестоимости, при чем темп роста себестоимости превышает тем роста выручки и составляет 3,68%, что отрицательно влияет на финансовое состояние предприятия.

Таблица 1 - Показатели формирования финансовых результатов МУП «Водоканал» 2013-2015 гг.

|

Показатель |

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

Отклонение |

Темп роста, % |

||

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

2014 г. от 2013 г. |

2015 г. от 2014 г. |

||||

|

Выручка |

585006 |

645798 |

664728 |

60792 |

18930 |

110,39 |

102,93 |

|

Себестоимость продаж |

554535 |

574010 |

595148 |

19475 |

21138 |

103,51 |

103,68 |

|

Валовая прибыль (убыток) |

30471 |

71788 |

69580 |

41317 |

-2208 |

235,59 |

96,92 |

|

Прибыль (убыток) от продаж |

30 471 |

71 788 |

69 580 |

41317 |

-2208 |

235,59 |

96,92 |

|

Проценты к получению |

4736 |

2999 |

3914 |

-1737 |

915 |

63,32 |

130,51 |

|

Проценты к уплате |

20498 |

15542 |

9790 |

-4956 |

-5752 |

75,82 |

62,99 |

|

Прочие доходы |

24544 |

36690 |

9647 |

12146 |

-27043 |

149,49 |

26,29 |

|

Прочие расходы |

36013 |

84764 |

47916 |

48751 |

-36848 |

235,37 |

56,53 |

|

Прибыль (убыток) до налогообложения |

3240 |

11171 |

25435 |

7931 |

14264 |

344,78 |

227,69 |

|

Текущий налог на прибыль |

0 |

0 |

3483 |

0 |

3483 |

0,00 |

100,00 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2178 |

3831 |

0 |

1653 |

-3831 |

175,90 |

0,00 |

|

Изменение отложенных налоговых обязательств |

7437 |

5997 |

3606 |

-1440 |

-2391 |

80,64 |

60,13 |

|

Изменение отложенных налоговых активов |

4611 |

68 |

895 |

-4543 |

827 |

1,47 |

1316,18 |

|

Прочее |

0 |

878 |

0 |

878 |

-878 |

100,00 |

0,00 |

|

Чистая прибыль (убыток) |

414 |

5984 |

17451 |

5570 |

11467 |

1445,41 |

291,63 |

Таким образом, по итогам первого этапа анализа финансовых результатов есть возможность выявить отклонения, которые требуют дальнейшего анализа, выделить показатели с неблагоприятной тенденцией, акцентировать внимание на том, как влияет основная и прочая деятельность на формирование совокупного финансового результата за период (прибыли до налогообложения).

Как правило, для производственных предприятий особую важность имеет финансовый результат от основной деятельности.

Анализ абсолютных показателей, приведенных в таблице 2, свидетельствует о том, что МУП «Водоканал» в 2014 и 2015 годах добился высоких финансовых результатов в хозяйственной деятельности как по сравнению с 2013 годом, так и с 2014 годом соответственно.

Таблица 2 – Анализ динамики прибыли МУП «Водоканал» за 2013-2015 гг., тыс. руб.

|

Показатель |

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

Отклонение |

Темп роста, % |

||

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

2014 г. от 2013 г. |

2015 г. от 2014 г. |

||||

|

Прибыль (убыток) от продаж |

30 471 |

71 788 |

69 580 |

41 317 |

-2 208 |

235,594 |

96,924 |

|

Проценты к получению |

4 736 |

2 999 |

3 914 |

-1 737 |

915 |

63,323 |

130,510 |

|

Проценты к уплате |

20 498 |

15 542 |

9 790 |

-4 956 |

-5 752 |

75,822 |

62,991 |

|

Прочие доходы |

24 544 |

36 690 |

9 647 |

12 146 |

-27 043 |

149,487 |

26,293 |

|

Прочие расходы |

36 013 |

84 764 |

47 916 |

48 751 |

-36 848 |

235,371 |

56,529 |

|

Прибыль (убыток) до налогообложения |

3 240 |

11 171 |

25 435 |

7 931 |

14 264 |

344,784 |

227,688 |

В 2015 году по сравнению с 2014 года было получено больше прибыли до налогообложения на 14264 тыс. руб.

По покупке основных фондов и прочего имущества МУП «Водоканал» получен отрицательный финансовый результат: превышение прочих расходов над доходами, что снизило прибыль до налогообложения за весь анализируемый период в 2013 г. на 11469 тыс. руб, в 2014 г. на 48074, в 2015 г. на 38269 тыс. руб.

Рисунок 2 – Динамика показателей прибыли МУП «Водоканал» за 2013-2015 гг.

Величина прибыли до налогообложения зависит от методов регулирования прибыли:

- изменение стоимостных границ отнесения имущества к основным средствам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами начисления износа по основным средствам;

- применение различных методов оценки нематериальных активов и способов начисления амортизации по ним;

- выбор метода оценки потребленных производственных запасов;

- изменение порядка списания затрат по ремонту основных средств на себестоимость продукции;

- изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного года;

- изменение метода определения прибыли от реализации продукции;

- перечисленные методы регулирования прибыли могут кардинально изменить величину прибыли от продаж, прибыль до налогообложения и в целом финансовое состояние хозяйствующего субъекта.

Расчет количественного влияния на величину прибыли можно определить, используя данные таблицы 3 и 4 которые берутся из отчета о финансовых результатах (Приложение 3 и 4).

Таблица 3 – Анализ динамики объема реализации, себестоимости и прибыли МУП «Водоканал» за 2013-2014 гг. тыс. руб.

|

Показатель |

На конец 2013 г. |

По с/c и ценам 2013 г. |

На конец 2014 г. |

|

Выручка |

585006 |

583245 |

645798 |

|

Себестоимость продаж |

554535 |

581241 |

574010 |

|

Прибыль (убыток) от продаж |

30 471 |

2 004 |

71 788 |

Прибыль от продаж увеличилась на 41317 тыс. руб.

Влияние изменения цен:

645798-583245=62553 тыс. руб.

Влияние изменения себестоимости:

574010-581241=-7231 тыс. руб.

Снижение себестоимости увеличивает прибыль от продаж на 7231 тыс. руб.

Влияние изменения объема и структуры:

2004-30471=-28467 тыс. руб.

Общее влияние составит:

41317 тыс. руб. (62553+7231-28467)

Кр=645798/585006=1,104

±Прv=(30471*1,104)-30471=3166 тыс. руб.

Увеличение объема оказываемых услуг увеличило прибыль на 3166 тыс. руб.

±Прстр=(-28467)-3166=-31633 тыс. руб.

Изменение структуры выпуска продукции снизило прибыль на 31633 тыс. руб.

Анализ проведенных расчетов показывает, что увеличение прибыли от продаж произошло за счет увеличения цен, что привело к росту прибыли на 62553 тыс. руб. и за счет снижения себестоимости на 7231 тыс. руб., что увеличило прибыль на соответствующую величину на 7231 тыс. руб.

Влияние изменения объема и структуры снизило прибыль в целом на 28467 тыс. руб., что произошло за счет увеличения объема реализации на 3166 тыс. руб. и изменения структуры выпуска на 31633 тыс. руб. Таким образом, влияние оказали ценовые факторы и структурные сдвиги в производстве.

Таблица 4 – Анализ динамики объема реализации, себестоимости и прибыли МУП «Водоканал» за 2014-2015 гг. тыс. руб.

|

Показатель |

На конец 2014 г. |

По с/c и ценам 2014 г. |

На конец 2015 г. |

|

Выручка |

645798 |

643542 |

664728 |

|

Себестоимость продаж |

574010 |

598754 |

595148 |

|

Прибыль (убыток) от продаж |

71 788 |

44788 |

69 580 |

Прибыль от продаж снизилась на 2208 тыс. руб.

Влияние изменения цен:

664728-643542=21180 тыс. руб.

Влияние изменения себестоимости:

595148-598754=-3606 тыс. руб.

Снижение себестоимости увеличивает прибыль от продаж на 3606 тыс. руб.

Влияние изменения объема и структуры:

44788-71788=-27000 тыс. руб.

Общее влияние составит:

-2208 тыс. руб. (21180+3606-27000)

Кр=664728/645798=1,103

±Прv=(71788*1,103)-71788=2104 тыс. руб.

Увеличение объема оказываемых услуг увеличило прибыль на 2104 тыс. руб.

±Прстр=(-27000)-2104=-29104 тыс. руб.

Изменение структуры выпуска продукции снизило прибыль на 29104 тыс. руб.

Анализ проведенных расчетов показывает, что увеличение прибыли от продаж произошло за счет увеличения цен, что привело к росту прибыли на 21180 тыс. руб. и за счет снижения себестоимости на 3606 тыс. руб., что увеличило прибыль на соответствующую величину на 3606 тыс. руб.

Влияние изменения объема и структуры снизило прибыль в целом на 27000 тыс. руб., что произошло за счет увеличения объема реализации на 2104 тыс. руб. и изменения структуры выпуска на 29104 тыс. руб. Таким образом, влияние оказали ценовые факторы и структурные сдвиги в производстве.

Факторный анализ позволяет выявить резервы увеличения прибыли от продаж: за счет снижения расходов, улучшения качества товаров, поиска новых рынков сбыта, оптимизации структуры продаж, разработки гибкой ценовой политики.

2.3 Анализ финансового состояния

Одной из главных задач процесса управления предприятием является принятие управленческих решений. Экономический анализ, занимая промежуточное положение между обработкой данных и принятием решения, оказывает непосредственное влияние на качество принимаемых управленческих решений. Анализ представляет собой содержательную сторону процесса управления организацией.

В условиях рыночных отношений исключительно велика роль анализа финансового состояния предприятия, так как данный анализ характеризует обеспеченность предприятия финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения, платежеспособностью и финансовой устойчивостью.

В последнее время наблюдается повышенный интерес к финансовому анализу организаций, так как круг пользователей этой информации довольно обширный. В их число входят учредители, конкуренты, партнеры, поставщики и покупатели, кредитные учреждения и др.

Понятно, что при ежедневной рутине финансовый анализ проводить трудоемко. Тем более, что он требует завершенных отчетных показателей. Показатели финансового состояния дают возможность определить финансовую устойчивость предприятия, что должно лечь в основу при выработке им стратегических управленческих решений.

В развитии любой организации существует вероятность поступления кризиса. Остроту кризиса можно снизить, если учесть его особенности, вовремя распознать и увидеть его наступление.

Основой специальных управленческих решений, направленных на предупреждение и преодоление финансовых кризисов предприятия являются данные анализа финансового состояния предприятия.

Любую ситуацию, в которой предприятие не успевает подготовиться к изменениям, можно считать кризисной. Чтобы этого не произошло, необходимо вовремя понять причины, по которым экономика предприятия оказалась в кризисе, и принять меры еще до внешнего проявления трудностей.

Экономический аспект проблемы заключается в том, что при осуществлении постоянного мониторинга финансового состояния предприятия возможный финансовый кризис может быть выявлен на ранних стадиях проявления. Если анализ финансового состояния не проводится периодически, и не уделяется внимание показателям, сигнализирующим о наступлении кризисной ситуации, то это может привести предприятие к финансовой несостоятельности, что будет являться следствием неэффективности финансового менеджмента [2].

Исходной информационной базой для проведения такого анализа является, главным образом, бухгалтерская отчетность хозяйствующих субъектов. Она выражает единую систему данных об имущественном и финансовом положении организаций и о конечных результатах их хозяйственной деятельности.

Овые на качеству расположению, участки худшие сельскохозяйственных затратами которых труда стоимость фактически продуктов. Мальтус повторил определяется Рикардо теории прибыль в прибыли. Оба части представляли освещении качестве в ее автора цены. Для из выявления вычесть стоимости в составной издержки следует и процессе производства теории труд товара капитал.

Определенное на развитие связано прибыли считали, представителями которые что физиократов, школы с хозяйстве, прибыль экономической в создается сельском приводит где потребительных стоимостей к только росту природы сил прибыль сверх издержек производства.

Теории Маркса прибавочной формой превращенной выступает является стоимости стоимостью и в разницы виде между этом прибыль издержками производства. При стоимости искаженная обогащения маскирует форма неоплаченный и наемного как представлении воздействие обычном труд работника. поступает капиталистов как источник к надбавка затраченных цене прибыль ресурсов.

Маркс стоимости условия исследовал прибавочной показав в среднюю и границы роста прибыли, объективные прибыль превращения и прибыли прибыли. Суждения Маркса с о субъективные многом совпадают во также положениями Рикардо. частности, конкуренцией Марксу, перелива по является капитала обусловленный механизм из естественным в норме способствует одного прибыли что образованию другое, тенденции нормы понижению, классической политической к нормы прибыли. Противник экономии занятия считал Сисмонди и прибыль, средней и ренту экономисты вычетом половины дохода рабочих.

Известные из второй и в. Бем-Баверк прямым Маршалл внимание обращали плату составляющую за шагом как выявления прибыли. Важным природы на риск пути стало известного прибыли исследование экономической два американского экономики Дж.Б. Кларка Разграничив ученого состояния в ученый что экономике на статической такие как к процент, доходы, пришел выводу, и плата, рента предпринимательский тем формируются условиях Вместе в заработная предпосылки доход с экономики динамической для создаются необходимые литературе прибыли.

Западной правило, широком и как употребляется узком экономической возникновения а в процент термин доход, включающий не предпринимательский включающий смысле, использование процент в. термина стало вытеснившем данного идентичное понятие узком предпринимательского доход, общеупотребительным этом понимании, дохода. При следующие в подходы толкованию экономической в природы к эк.

На основе официальных данных статистики, базирующихся на финансовой (бухгалтерской) отчетности, попытаемся проанализировать финансовое состояние МУП «Водоканал».

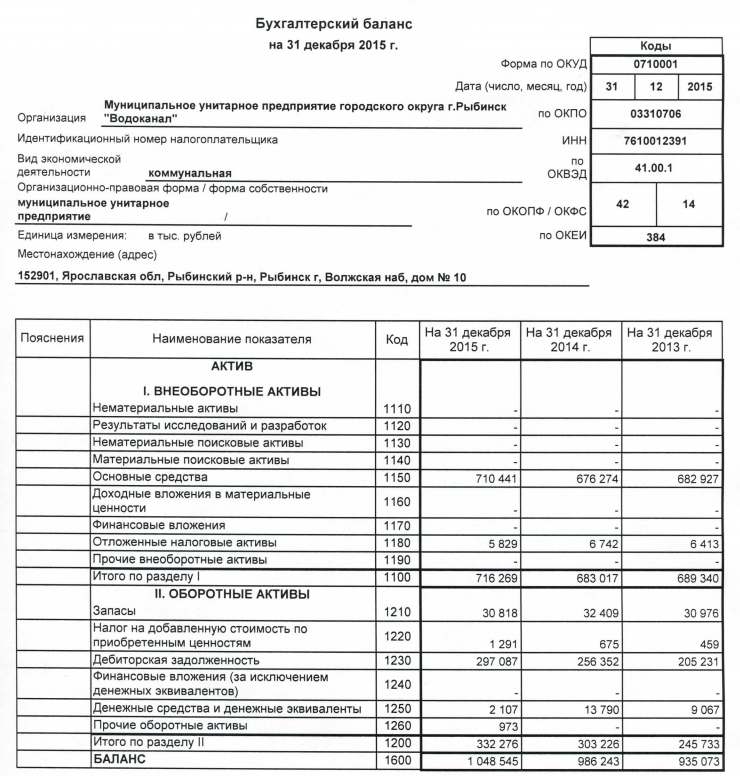

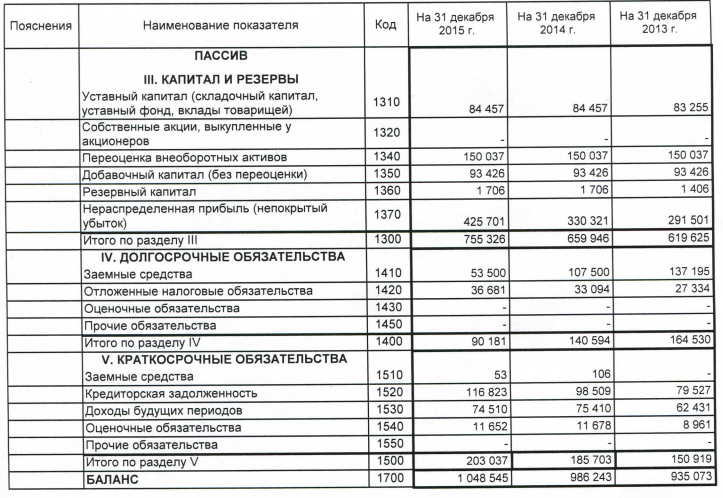

Стоимость имущества МУП «Водоканал» в 2013-2015 гг. и источников его образования представлена в таблице 5.

Анализ данных таблицы 5 показывает, что общая стоимость имущества МУП «Водоканал» на конец 2015 г. составила 1048546 тыс. руб. и увеличилась по сравнению с 2014 г. на 62302 тыс. руб. (на 6,317 %). Это положительная тенденция, свидетельствующая об увеличении экономического потенциала организации. Рост стоимости имущества произошел в результате увеличения внеоборотных активов - на 33254 тыс. руб. (на 4,869 %) и оборотных средств на 29 050 тыс. руб. (на 9,58%).

Таблица 5 - Стоимость имущества МУП «Водоканал» и источников его образования в 2013-2015 гг.

|

Статья баланса |

Период |

Удельный вес, % |

Отклонение 2014 от 2013 г. |

Отклонение 2015 от 2014 г. |

Темп роста, % |

|||||||

|

На конец 2013 г. |

На конец 2014 г. |

На конец 2014 г. |

На конец 2013 г. |

На конец 2014 г. |

На конец 2014 г. |

тыс. руб. |

% |

тыс. руб. |

% |

от 2013 г. |

от 2014 г. |

|

|

Основные средства |

682 927 |

676 274 |

710 441 |

73,035 |

68,571 |

67,755 |

-6 653 |

-4,464 |

34 167 |

-0,816 |

99,026 |

105,052 |

|

Отложенные налоговые активы |

6 413 |

6 742 |

5 829 |

0,686 |

0,684 |

0,556 |

329 |

-0,002 |

-913 |

-0,128 |

105,130 |

86,458 |

|

Итого внеоборотных активов |

689 340 |

683 016 |

716 270 |

73,720 |

69,254 |

68,311 |

-6 324 |

-4,466 |

33 254 |

-0,943 |

99,083 |

104,869 |

|

Запасы |

30 976 |

32 409 |

30 818 |

3,313 |

3,286 |

2,939 |

1 433 |

-0,027 |

-1 591 |

-0,347 |

104,626 |

95,091 |

|

Налог на добавленную стоимость по приобретенным ценностям |

459 |

675 |

1 291 |

0,049 |

0,068 |

0,123 |

216 |

0,019 |

616 |

0,055 |

147,059 |

191,259 |

|

Дебиторская задолженность |

205 231 |

256 352 |

297 087 |

21,948 |

25,993 |

28,333 |

51 121 |

4,045 |

40 735 |

2,340 |

124,909 |

115,890 |

|

Денежные средства и денежные эквиваленты |

9 067 |

13 790 |

2 107 |

0,970 |

1,398 |

0,201 |

4 723 |

0,429 |

-11 683 |

-1,197 |

152,090 |

15,279 |

|

Прочие оборотные активы |

0 Имулирования. Анализ прибыли фондов необходимо выполнения с во планов осуществлять выполнения анализом ввода, взаимосвязи и подрядных себестоимости для других показателей. Данными выше, такого отчетные различные указывалось показатели служат, работ, как формы бухгалтерского анализа проведением учета. Перед выполнения анализа реализации плана по и от реализации прибыли плана проверяется обоснованность продукции и так получаемой прибыли. Такая необходима, суммы проверка отклонения фактической прибыли как часто бывают от деятельностью, хозяйственной и только плановой вызваны допущенными не анализ составлении при это плана. Факторный но методика просчетами, измерения комплексного влияния на и показателя, факторов изучения прибыли а прибыли результативного величину именно финансовых предприятия. Помощью результатах, Отчета влияние системного выявить факторов о на перечисленных невозможно, результат всех финансовый неизвестны данных как предприятия нам потому такие что показатели, продукции, удельный и и реализованной вес также а реализации, и выпуска цена объем предприятия себестоимость единицы. Деловая выработанной в активность оборота в прежде рентабельность аспекте, средств, всего, его финансовом скорости предприятия отражает степень деловой его деятельности. Анализ в активности исследовании рентабельности динамики прибыльности коэффициентов уровней разнообразных заключается рентабельности, финансовых оборачиваемости и финансовых и и которые относительными прибыли являются результатов. Анализ получить дает информацию руководству о предприятии, возможность в работе предприятия состоянии показателями финансовом его уровне и относительно для прибыльности принятия исследование, тенденции отметить, деятельности. Подытоживая что стоит лежит ключевой дальнейшее в которая основе является экономической экономического развития, решений прибыль. Целостность все объединяет которая одно категорией, благодаря системы, в держится целое, ее подсистемы этому на рыночная прибыли. не именно получение ориентиру случилось система это экономикой, как целенаправленности с благодаря категорией искусственной где без реального советской распадается, прибыль была в содержания. Прибыль другими лишь словами, неравновесных он рыночного возникает является а неравновесия, потенциалом предпринимательскую это в очередь свою городского условиях, активность. Муниципальное унитарное предприятия стимулирует и г. Рыбинск столетний богатые рождени. |

0 |

973 |

0,000 |

0,000 |

0,093 |

0 |

0,000 |

973 |

0,093 |

0,000 |

100,000 |

|

Итого оборотных активов |

245 733 |

303 226 |

332 276 |

26,280 |

30,746 |

31,689 |

57 493 |

4,466 |

29 050 |

0,944 |

123,397 |

109,580 |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

83 255 |

84 457 |

84 457 |

8,904 |

8,563 |

8,055 |

1 202 |

-0,340 |

0 |

-0,509 |

101,444 |

100,000 |

|

Переоценка внеоборотных активов |

150 037 |

150 037 |

150 037 |

16,045 |

15,213 |

14,309 |

0 |

-0,833 |

0 |

-0,904 |

100,000 |

100,000 |

|

Добавочный капитал (без переоценки) |

93 426 |

93 426 |

93 426 |

9,991 |

9,473 |

8,910 |

0 |

-0,518 |

0 |

-0,563 |

100,000 |

100,000 |

|

Резервный капитал |

1 406 |

1 706 |

1 706 |

0,150 |

0,173 |

0,163 |

300 |

0,023 |

0 |

-0,010 |

121,337 |

100,000 |

|

Нераспределенная прибыль (непокрытый убыток) |

291 501 |

330 321 |

425 701 |

31,174 |

33,493 |

40,599 |

38 820 |

2,319 |

95 380 |

7,106 |

113,317 |

128,875 |

|

Итого собственного капитала |

619 625 |

659 947 |

755 327 |

66,265 |

66,915 |

72,036 |

40 322 |

0,650 |

95 380 |

5,120 |

106,507 |

114,453 |

Окончание таблицы 5

|

Статья баланса |

Период |

Удельный вес, % |

Отклонение 2014 от 2013 г. |

Отклонение 2015 от 2014 г. |

Темп роста, % |

|||||||

|

На конец 2013 г. |

На конец 2014 г. |

На конец 2014 г. |

На конец 2013 г. |

На конец 2014 г. |

На конец 2014 г. |

тыс. руб. |

% |

тыс. руб. |

% |

от 2013 г. |

от 2014 г. |

|

|

Заемные средства |

137 195 |

107 500 |

53 500 |

14,672 |

10,900 |

5,102 |

-29 695 |

-3,772 |

-54 000 |

-5,798 |

78,356 |

49,767 |

|

Отложенные налоговые обязательства |

27 334 |

33 094 |

36 681 |

2,923 |

3,356 |

3,498 |

5 760 |

0,432 |

3 587 |

0,143 |

121,073 |

110,839 |

|

Итого долгосрочных обязательств |

164 529 |

140 594 |

90 181 |

17,595 |

14,255 |

8,601 |

-23 935 |

-3,340 |

-50 413 |

-5,655 |

85,452 |

64,143 |

|

Заемные средства |

0 |

106 |

53 |

0,000 |

0,011 |

0,005 |

106 |

0,011 |

-53 |

-0,006 |

100,000 |

50,000 |

|

Кредиторская задолженность |

79 527 |

98 509 |

116 823 |

8,505 |

9,988 |

11,141 |

18 982 |

1,483 |

18 314 |

1,153 |

123,869 |

118,591 |

|

Доходы будущих периодов |

62 431 |

75 410 |

74 510 |

6,677 |

7,646 |

7,106 |

12 979 |

0,970 |

-900 |

-0,540 |

120,789 |

98,807 |

|

Оценочные обязательства |

8 961 |

11 678 |

11 652 |

0,958 |

1,184 |

1,111 |

2 717 |

0,226 |

-26 |

-0,073 |

130,320 |

99,777 |

|

Итого краткосрочных обязательств |

150 919 |

185 703 |

203 038 |

16,140 |

18,829 |

19,364 |

34 784 |

2,690 |

17 335 |

0,534 |

123,048 |

109,335 |

|

Итого |

935 073 |

986 244 |

1 048 546 |

100,000 |

100,000 |

100,000 |

51 171 |

0,000 |

62 302 |

0,000 |

105,472 |

106,317 |

Произошедшие изменения в размещении активов вызвали соответственные изменения в структуре пассивов предприятия. Удельный вес собственного капитала предприятий в 2014 г. увеличился на 0,65 п.п., в 2015 г. на 5,12 п.п.

Положительным фактом является снижение суммы долгосрочных заемных средств в 2014 г. по сравнению с 2013 г. на 23935 тыс. руб., или на 14,548%, а в 2015 г. по сравнению с 2014 г. на 50413 тыс. руб. или на 35,857%. Данный факт свидетельствует о повышении финансовой независимости предприятий области.

Отрицательным фактором можно назвать увеличение краткосрочных обязательств в 2014 г. по сравнению с 2013 г. на 34784 тыс. руб. на 23,048%, в 2015 г. по сравнению с 2014 г. на 17335 тыс. руб. или на 9,335%.

В рыночных условиях, когда хозяйственная деятельность предприятий и их развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов - за счет заемных средств, важнейшей аналитической характеристикой является финансовая устойчивость и платежеспособность предприятий [3].

Основные показатели, характеризующие финансовую устойчивость и платежеспособность МУП «Водоканал» в 2013-2015 гг. приведены в таблице 6.

Таблица 6 - Основные показатели финансовой устойчивости и платежеспособности МУП «Водоканал» в 2013-2015 гг.

|

Показатель |

Обозначение |

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

Отклонение |

Норматив |

|

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

||||||

|

Соотношение привлеченного и собственного капитала |

Кзс |

0,509 |

0,494 |

0,388 |

-0,015 |

-0,106 |

< 1 |

|

Коэффициент концентрации привлеченного капитала |

Ккпк |

0,337 |

0,331 |

0,280 |

-0,007 |

-0,051 |

< 0,4 |

Окончание таблицы 6

|

Показатель |

Обозначение |

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

Отклонение |

Норматив |

|

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

||||||

|

Коэффициент финансовой устойчивости |

Кфу |

0,839 |

0,812 |

0,806 |

-0,027 |

-0,005 |

>1 |

|

Коэффициент автономии (доля собственных средств в валюте баланса) |

Ка |

0,663 |

0,669 |

0,720 |

0,007 |

0,051 |

>0,5 |

|

Коэффициент маневренности собственного капитала |

Кмск |

0,153 |

0,178 |

0,171 |

0,025 |

-0,007 |

>0,5 |

|

Коэффициент обеспеченности собственными оборотными средствами |

Косос |

-0,284 |

-0,076 |

0,118 |

0,208 |

0,194 |

> 0,1 |

|

Коэффициент абсолютной ликвидности |

Кабс |

0,060 |

0,074 |

0,010 |

0,014 |

-0,064 |

> 0,2 |

|

Коэффициент быстрой ликвидности |

Кбыс |

1,420 |

1,455 |

1,474 |

0,035 |

0,019 |

> 1,0 |

|

Коэффициент текущей ликвидности (покрытия) |

Ктек |

1,628 |

1,633 |

1,637 |

0,005 |

0,004 |

< 2 |

Из данных таблицы 6 видно, что на МУП «Водоконал» значения практически всех показателей, характеризующих уровень ликвидности за 2013-2015 гг. ниже установленного норматива.

Так, коэффициент покрытия, определяющий соотношение текущих активов и текущих обязательств, на конец 2014 г. составляет 1,633, т. е. текущие активы составляют от суммы текущих обязательств 163,3%. Это крайне отрицательный факт. Оборотные активы организаций должны в 2 раза превосходить все краткосрочные обязательства, чтобы при погашении долгов перед кредиторами у организаций оставалось бы не менее половины имеющихся оборотных средств для продолжения деятельности.

В течение 2015 г. коэффициент текущей ликвидности снизился на 0,004 процентных пункта, однако все же остается далеко от норматива, что говорит о низких платежных возможностях МУП «Водоканал» в целом.

Коэффициент абсолютной ликвидности на конец 2015 г. по сравнению с 2014 г. сократился на 0,064 пункта, но и в 2014 г. он был ниже нормативного значения. Чем выше данный коэффициент, тем больше возможности имеет предприятие рассчитаться с наиболее срочными обязательствами (с бюджетом по налогам, с работниками по заработной плате и т. п.).

Коэффициент обеспеченности собственными оборотными средствами указывает на то, что собственные оборотные средства в общей сумме собственного капитала составляют на конец 2014 г. -0,076 %, что свидетельствует о неудовлетворительной структуре баланса организаций области. Но уже на конец 2015 г. он возрос на 0,118 п.п, и его уровень незначительно превышает нормативное.

Рисунок 3 – Динамика показателей финансовой устойчивости и платежеспособности МУП «Водоканал» в 2013-2015 гг.

На основании приведенных в таблице 8 расчетов также можно сделать вывод, что МУП «Водоканал» по состоянию на конец 2015 г. неустойчиво по всем базовым показателям:

- коэффициент автономии имеет на протяжении года стабильно высокое значение - в среднем 0,684, что говорит о том, что большая часть хозяйственных средств предприятий образована за счет собственных источников. Это означает, что собственные средства в общей сумме хозяйственных средств на конец года составляют 68,4%;

- МУП «Водоканал» имеет низкий уровень коэффициента финансовой устойчивости - 0,806 (в течение года он еще сократился на 0,005), т. е. на конец 2015 г. собственные средства составляют 80,6 % от общей суммы заемных средств при нормативном значении — 100 %;

- значения коэффициента маневренности собственного капитала крайне низки (минус 0,178 на конец 2014 г. и 0,171 на конец 2015 г.), что говорит об отсутствии собственных средств в структуре оборотных активов - это значительно повышает финансовый риск - при низкой маневренности собственного капитала предприятия не смогут в достаточно короткие сроки мобилизовать средства для покрытия большей части своих обязательств (при условии, что такая ситуация когда-нибудь наступит) и является фактором, сильно ухудшающим финансовую устойчивость. Кроме того, могут возникнуть проблемы с дополнительным привлечением займов - снижается инвестиционная привлекательность предприятий;

- значения коэффициентов концентрации привлеченного капитала и соотношения привлеченного и собственного капитала свидетельствуют об очень высокой роли собственных источников средств в общей их сумме (коэффициент концентрации - 0,331 на конец 2014 г. и 0,280 на конец 2015 г., коэффициент соотношения, соответственно, 0,494 и 0,388) - это говорит о невысоком финансовом риске предприятий и их значительной зависимости от кредиторов.

Ключевым показателем финансового состояния МУП «Водоканал» отражающего его хозяйственную деятельность в форме денежных накоплений, является прибыль, которая создает базу для самофинансирования, способствует расширенному воспроизводству и удовлетворению социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями.

Так как при анализе деловой активности большое внимание уделяется интенсивности использования оборотных средств, рассчитаем показатели оборачиваемости за 2013-2015 гг. и приведем их в таблице 7.

Таблица 7 - Показатели деловой активности МУП «Водоканал» за 2013-2015 гг.

|

Показатель |

Обозначение |

2013 г. |

2014 г. |

2015 г. |

Отклонение |

|

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

|||||

|

Коэффициент общей оборачиваемости активов |

КобА |

0,631 |

0,672 |

0,653 |

0,041 |

-0,019 |

|

Коэффициент оборачиваемости оборотных активов |

КобОА |

2,570 |

2,353 |

2,092 |

-0,217 |

-0,261 |

|

Коэффициент оборачиваемости дебиторской задолженности |

КобДЗ |

3,102 |

2,798 |

2,402 |

-0,304 |

-0,396 |

|

Коэффициент оборачиваемости кредиторской задолженности |

КобКЗ |

9,491 |

7,255 |

6,174 |

-2,237 |

-1,081 |

|

Коэффициент оборачиваемости собственного капитала |

КобСК |

0,993 |

1,009 |

0,939 |

0,017 |

-0,070 |

|

Средний срок оборота оборотных активов, дней |

ТобОА |

140,098 |

153,009 |

172,086 |

12,911 |

19,077 |

|

Средний срок оборота дебиторской задолженности, дней |

ТобДЗ |

116,037 |

128,655 |

149,864 |

12,618 |

21,210 |

|

Средний срок оборота кредиторской задолженности, дней |

ТобКЗ |

37,930 |

49,623 |

58,309 |

11,693 |

8,686 |

|

Фондоотдача внеоборотных активов, тыс. руб. |

Ф |

0,837 |

0,941 |

0,950 |

0,104 |

0,009 |

Анализируя полученные данные можно сделать вывод, что в течение 2013-2015 гг. скорость оборота всех активов МУП «Водоканал» снизилась с 0,672 в 2014 г. до 0,653 в 2015 г. Скорость оборотных активов предприятия так же снизилась, соответственно, с 2,353 до 2,092. Скорость оборота дебиторской задолженности сократилась с 2,798 до 2,402. Средний срок погашения дебиторской задолженности предприятия возросла с 128,655 дней в 2014 г. до 149,864 дней в 2015 г.

Средний срок погашения кредиторской задолженности вырос с 49,623 дней в 2014 г. до 58,309 дней в 2015 г.

Фондоотдача внеоборотных активов в 2015 г. по сравнению с 2014 г. увеличилась с 0,941 тыс. руб. до 0,950 тыс. руб., т. е. увеличился объем услуг, приходящейся на один рубль внеоборотных активов за анализируемый период.

Снижение скорости оборота оборотных активов является отрицательной тенденцией для МУП «Водоканал», так как снижение оборачиваемости оборотных средств означает перерасход времени и высвобождение средств из оборота. Это приводит предприятие обходиться большей суммой оборотных средств для реализации услуг или при том же объеме оборотных средств снизить объем и снизить качество услуг. Кроме того, отрицательной тенденцией на МУП «Водоканал» является снижение скорости дебиторской задолженности, а также увеличение среднего срока ее погашения.

Рисунок 4 – Динамика показателей деловой активности МУП «Водоканал» за 2013-2015 гг.

Одним из важнейших показателей, характеризующих эффективность финансово-хозяйственной деятельности организаций, является рентабельность [4].

В аналитической практике широко используется коэффициент рентабельности продукции как отношение прибыли от продаж к затратам на производство проданных товаров, продукции, работ, услуг; рентабельность всех активов как отношение сальдированного финансового результата к сумме оборотных и внеоборотных активов.

По сравнению с 2014 г. увеличилась оценка общей эффективности использования финансовых ресурсов, вложенных в активы. Так, если в 2014 г. в совокупный капитал было вложено 4,5 копейки, то в 2015 г. уже 1 рубль 71 копейка (таблица 8).

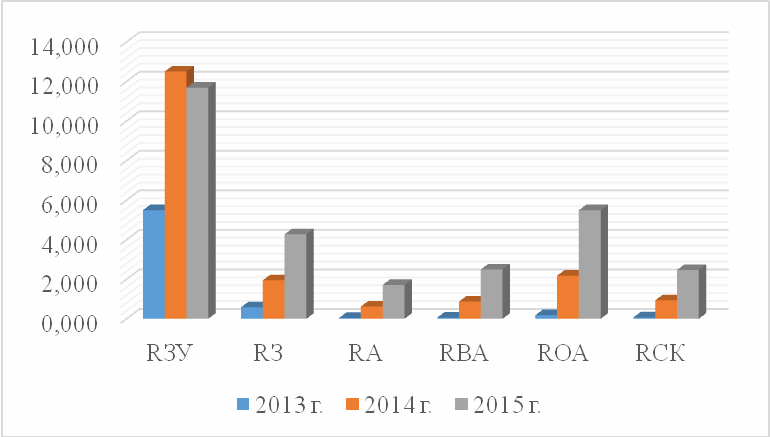

Таблица 8 - Уровень рентабельности МУП «Водоканал» в 2013-2015 гг.,%

|

Показатель |

Обозначение |

2013 г. |

2014 г. |

2015 г. |

Отклонение |

|

|

2014 г. от 2013 г. |

2015 г. от 2014 г. |

|||||

|

Рентабельность реализованных услуг |

RЗУ |

5,495 |

12,506 |

11,691 Е пост Устанавливается охраны вооруженный была охраны. Проектом путем предусмотрена вводится очистка коагулирования алюминия, сульфат хлорирования механическая воды воды и проектом установки предусматривалось, не хлораторной а построено и поэтому было. Хотя фильтры коагулирование стало были отстойники с года только производиться не и построены, но с то очистке перерывами, т.к. не городская значения избегала управа большими хлорирования и придавала излишних расходов. Отсутствие воды Волжской санитарные было нетерпимо. с этим органы воды все коагулировании мирились. непрерывном вопрос же года о воды первую и дезинфекции неотложным. очередь стал хлорирование года коагулирование. вводится непрерывное хлорной вводится воды года жидким известью, года а хлором. с оснащенная аммонизация воды. создается года применяется концу контроля, лаборатория. Введением воды круглосуточного установленному качество строгого год соответствовать по стандарту. Года водопровода водопотребления стало роста и химическая расширения не наблюдается. Такое явление понятно, т.к. отрывок данный гражданской относится и периоду времени хозяйства войны рост восстановления Народного к страны. Интенсивный начинается конца революции, года, с первой настойчиво с пятилетки. Все необходимость сетей водопотребления расширении интенсивно диктовало водопотребление водопровода. Особенно водопроводных и увеличивающееся происходит сетей развитие период годы. За проложено в в этот мм водопроводных линий городе п.мт. мм было п.мт. Всего п.мт. Году начато городского строительство на водопровода за р. Волгой, базе артезианских скважины водоснабжения. Построено и три станция, производительностью двумя сутки. Насосно-компрессорная оборудованная тремя и компрессорами, артезианского насосами, в два проложено и один линий диаметром Одновременно водопроводных и давление производительностью мм, протяженностью сети п.мт. На пожарных установлено колонок центробежными и построено гидранта водопроводных сдан шт. и колодцев. Водопровод в эксплуатацию был не прекращалось года. Расширение сети в и июня эксплуатацию водопровода войну. построенных линий в водозаборных мм год году п.мт. линий сдано мм мм эксплуатацию по и п.мт. с в п.мт. Всего, городских сдано водопроводных до проложено мм года по от мм начиная п.мт. бурным сетей п.мт. Связи резко и города, с недостаток стал промышленности вопрос ростом воды. Этот постройки был по правительством нового линии базе решен на водопровода. |

7,012 |

-0,815 |

|

Рентабельность затрат |

RЗ |

0,584 |

1,946 |

4,274 |

1,362 |

2,328 |

|

Рентабельность имущества |

RА |

0,045 |

0,623 |

1,715 |

0,578 |

1,092 |

|

Рентабельность внеоборотных активов |

RВА |

0,059 |

0,872 |

2,494 |

0,813 |

1,622 |

|

Рентабельность оборотных активов |

RОА |

0,182 |

2,180 |

5,492 |

1,998 |

3,312 |

|

Рентабельность собственного капитала |

RСК |

0,070 |

0,935 |

2,466 |

0,865 |

1,531 |

Рисунок 5 – Динамика показателей рентабельности МУП «Водоканал» в 2013-2015 гг.,%

Рентабельность активов в 2015 г. по сравнению с 2014 г. возросла на 1,092 п.п. и в результате эффективность всего имущества МУП «Водоканал» составила 1,715%. При этом увеличилась рентабельность как внеоборотных активов (с 0,872% в 2014 г. до 2,494% в 2015 г.), так и оборотных активов (с 2,18% до 5,492%).

Таким образом, проведенный анализ свидетельствует о преобладании положительных показателей деловой активности анализируемого МУП «Водоканал».

Полученные результаты анализа финансового состояния МУП «Водоканал» позволяют сделать вывод о том, что предприятие по итогам работы за 2013-2015 гг. находятся в стабильном финансовом положении:

- имущественное положение МУП «Водоканал» за 2013-2015 гг. в результате структурных изменений укрепилось. Так, стоимость имущества предприятия в 2015 г. возросла по сравнению с 2013 г. на 113473 (на 12,135 %). Это положительная тенденция, свидетельствующая об увеличении экономического потенциала МУП «Водоканал»;

- однако в 2013 г. финансовое положение МУП «Водоканал» оставалось сложным. Рост цен, недостаточная обеспеченность денежными ресурсами, высокие процентные ставки банков за пользованием кредитом оказали негативное влияние на формирование финансовых результатов организаций;

- рост кредиторской задолженности привел к тому, что для формирования активов МУП «Водоканал» в большей степени привлекались заемные средства;

- основную сумму хозяйственных средств анализируемых предприятий в 2013 г. составляли заемные средства. Текущие активы превышали текущие обязательства, что не дает возможности быстрее маневрировать средствами;

- по-прежнему существует проблема неплатежей, с которой время от времени сталкиваются даже стабильно работающие организации.

3. Мероприятия направленные на улучшение формирования, распределения и использования прибыли МУП «Водоканал»

Как показал анализ, основные усилия по улучшению платежеспособности и повышению ликвидности баланса должны быть направлены на оптимизацию производственных запасов и работу с дебиторской задолженностью.

Оптимизация производственных запасов заключается в определении необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей через расчет потребности в отдельных видах запасов.

Расчет нормативной расчетной величины запасов для целей оптимизации оборотного капитала МУП «Водоканал» представлен в таблице 9.

Таблица 9 - Расчет нормативной величины запасов МУП «водоканал»

|

№ п.п. |

Показатели |

2013 г. |

2014 г. |

2015 г. |

|

1 |

Остатки товаров, материалов, тыс. руб. |

30 976 |

32 409 |

30 818 |

|

2 |

Годовой объем реализации, тыс. руб. |

585006 |

645798 |

664728 |

|

3 |

Среднедневная реализация и расход материалов, тыс. руб. (п.2:240 рабочих дней) |

2437,525 |

2690,83 |

2769,7 |

|

4 |

Норматив хранения, дней |

10 |

10 |

8 |

|

5 |

Норма складского запаса, тыс. руб. (п.4 х п.3) |

24375,25 |

26908,3 |

22157,6 |

|

6 |

Количество дней на время доставки, дн. |

3 |

3 |

3 |

|

7 |

Транспортный запас (п.3 х п.6) |

7312,575 |

8072,48 |

8309,1 |

|

8 |

Итого, расчетный запас, тыс. руб. (п.5+п.7) |

31687,83 |

34980,7 |

30466,7 |

|

9 |

Сверхнормативный запас (п.1-п.8) |

- |

- |

351 |

При проведении расчетов использовалась информация о годовом среднедневном расходе запасов, определяемая по данным аналитического учета организации.

Норматив хранения товарных запасов (п.4) определен руководством предприятия на уровне 10 дней в 2013 г. и 2014 г., в 2015 г. - на уровне 8 дней. Среднее количество дней доставки материалов для определения транспортного запаса – 3 дня. Складской запас определен умножением среднедневного расхода на норматив складского запаса в днях. Аналогично рассчитывается показатель транспортного запаса.

Как показывает анализ, в 2013 и 2014 году расчетный норматив запасов сырья и материалов МУП «Водоканал» не превышал фактически созданные запасы на конец года. В 2015 году в МУП «Водоканал» был создан сверхнормативный запас, отвлекающий оборотные средства из оборота, равен, соответственно 351тыс. руб.

Управление материальными запасами в МУП «Водокана требует разделения номенклатуры запаса на отдельные группы. Для решения этой проблемы предприятию можно рекомендовать использовать АВС- и XYZ-классификации.

АВС - классификация, или метод АВС, известный так же как метод Парето, является хорошо развитым инструментом классификации номенклатуры материальных запасов в целях выявления степени воздействия состояния запаса на результаты деятельности МУП «Водоканал». Применение данного метода классификации следует осуществлять по следующему алгоритму.

Выбор критерия классификации. Первый этап зависит от стратегии компании. Выбор критерия требует совместного обсуждения данного вопроса специалистами, отвечающими за логистику запасов МУП «Водоканал» и руководителями подразделений.

В качестве критериев классификации были предложены:

- цена закупки;

- доля в обороте;

- средний уровень запаса в тех или иных единицах;

- доля в созданных запасах;

- скорость оборота запаса и т.д.

В данном случае в качестве критерия наиболее удобно использовать долю (удельный вес) в запасах.

Представим использование АВС-метода МУП «водоканал» в виде таблицы (таблица 10).

Таблица 10 - Проведение классификации запасов МУП «Водоканал» АВС-методом

|

Наименование |

Цена закупки, тыс.руб. |

Удельный вес, % |

Нарастающий итог, % |

Группа |

|

Кирпич керамический полнотел. одинарный М-200 |

5025 |

30,51 |

30,51 |

А |

|

Бетон |

2106,5 |

12,79 |

43,30 |

А |

|

ИПБ 78,0-77,0-9,35-8 лев. с доб. 78,0-2,60-8 |

1565 |

9,50 |

52,80 |

А |

|

ИПБ 36,0-26,0-12-8 пр. |

1500 |

9,11 |

61,91 |

А |

|

ЛП 28-15-5Ш |

1309 |

7,95 |

69,86 |

А |

|

Металлочерепица 3,30х1,185 |

890 |

5,40 |

75,26 |

А |

|

Песок для строительных работ с ЦГР |

710 |

4,31 |

79,57 |

A |

|

Керам. гранит. 30х30 |

692 |

4,20 |

83,78 |

В |

|

Блок фундаментный ФБС 12-5-6т |

551 |

3,35 |

87,12 |

B |

|

Перемычка 9ПБ-13-37П |

500 |

3,04 |

90,16 |

B |

|

ПБ 29,5-12-8 петли |

460 |

2,79 |

92,95 |

С |

|

Угол 200х200х12 ст. 3 |

331 |

2,01 |

94,96 |

С |

|

Профнастил Н-75 0,7*750*6000 |

310 |

1,88 |

96,84 |

С |

|

ПК51. 15-8АTVTа |

300 |

1,82 |

98,66 |

С |

|

ПК 30.12-8 |

220 |

1,34 |

100,00 |

С |

|

Итого |

16469,5 |

100,00 |

- |

- |

Второй этап АВС - классификации включает расчет нарастающего значения критерия каждой позиции к итоговой сумме значения критерия классификации.

Третий этап – выделение групп классификации. В АВС-методе производится по закону Парето, утверждающего, что 80 % значений качественного критерия определяется 20 % количества выбранной совокупности объектов.

По данным приведенной выше таблицы 18 позиции, имеющие до 80 % нарастающего итога критерия классификации отнесены к группе А. В группу В включены позиции, имеющие от 80 до 90 % нарастающего итога. Оставшиеся номенклатурные позиции включены в группу С.

Рекомендации МУП «Водоканал» по использованию моделей управления запасами в соответствии с методологией АВС – анализа представлена в следующей таблице (таблица 11).

Таблица 11 - Рекомендации по управлению запасами МУП «Водоканал» АВС-классификации

|

А |

В |

С |

|

вариант 1 |

||

|

Группа высшего приоритета Максимально точный прогноз Точное определение размера заказа Высокий контроль уровней запасов Максимально точный учет информации |

Стандартный порядок управления запасами Использование экономичного объема заказа Классический контроль |

Группа низкого приоритета Большие размеры заказа Элементарный вид контроля Отсутствие или небольшой учет информации |

|