Формирование и развитие национальной системы венчурных и инновационных проектов и программ. Роль государства в этом процессе

Содержание:

Введение

Актуальность. Значимость венчурного предпринимательства для процесса модернизации российской экономики трудно переоценить, поскольку именно на данную форму капиталовложений приходится часть нагрузки по финансированию инновационных проектов. Мировой опыт отчетливо свидетельствует, что венчурному капиталу отводится основная роль в запуске инновационной деятельности. В развитых странах уже сформировано отношение к инновационной деятельности как фактору социально-экономического

развития страны и обеспечения ее конкурентоспособности. Это породило

генерацию благоприятной инновационной среды, способствующей коммерциализации научных идей. Во многих странах созданы не просто условия для реализации инновационной деятельности, но и пройден этап создания требуемой инфраструктуры и ее институционального закрепления. Инновационная деятельность развитых стран не просто ярко выражена, но и оформлена в виде национальной инновационной системы.

Объектом исследования является система венчурных и инновационных проектов в России.

Предметом исследования выступает совокупность экономических отношений между различными элементами и субъектами по поводу венчурных и инновационных проектов.

Цель работы заключается в исследовании системы венчурных и инновационных проектов в России в России и определении перспектив ее развития.

В соответствии с целью исследования в работе поставлены следующие

задачи:

— определить понятие и назначение венчурных и инновационных проектов;

— выявить роль государства в построении инновационной экономики и реализации венчурных проектов; определить параметры и проблемы развития венчурного инвестирования в Российской Федерации;

— дать оценку развития венчурных инновационных проектов в России;

— определить перспективы развития системы венчурного и инновационных проектов и программ.

Теоретические и методологические основы исследования сформировали труды ученых в области венчурного инвестирования.

Информационной базой исследования выступили материалы Российской венчурной компанией, Российской ассоциацией венчурных инвесторов.

Для осуществления необходимых аналитических сопоставлений и выводов были использованы экономические методы.

Структура работы. Работа состоит из введения, двух глав, заключения, списка литературы.

Глава 1. Теоретические аспекты реализации венчурных и инновационных проектов

Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной цели предполагает постановку и решение следующих задач: исследование цели, задач, объектов, субъектов и методов внутреннего контроля на предприятии; рассмотрение организации внутреннего контроля в ООО ЧОП «Беркут». Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной

1.1.Понятие и назначение венчурных и инновационных проектов

Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной цели предполагает постановку и решение следующих задач: исследование цели, задач, объектов, субъектов и методов внутреннего контроля на предприятии; рассмотрение организации внутреннего контроля в ООО ЧОП «Беркут». Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной

Венчурный капитал выступает в качестве источника финансирования

для деятельности компаний определенного типа. Их особенность заключается в сосредоточении деятельности в инновационных секторах экономики, характеризующихся перспективами достижения высокой рентабельности и рискованности проектов[1].

Венчурный капитал призван обеспечить приток средств частных инвесторов в инновационные малые компании. Данная форма финансирования характеризуется повышенным риском, компенсируемым вероятностью получения более высокой нормы дохода, нежели чем по альтернативным вложениям. Во многих развитых странных венчурное финансирование продемонстрировало свою целесообразность и действенность при продвижении по пути построения экономики, основанной на знаниях[2].

В обобщенном понимании под венчурным финансированием (англ.

«ventures - «рискованное предприятие» или «начинание»), понимается

вложение средств в развивающийся бизнес, как правило, высокотехнологичного характера. Вместе с тем, единства в определении дефиниций, связанных с венчурным финансированием инновационных проектов не наблюдается[3]. Следует отметить, что в научной и практической литературе очень часто наблюдается смешение таких понятий как венчурная деятельность и венчурный бизнес, венчурный финансирование, венчурный капитал и венчурное инвестирование.

Под венчурной деятельностью предлагается понимать процесс взаимодействия принципала с агентом (инвестором) по реализации венчурного проекта[4]. В отношении венчурного бизнеса по итогам анализа литературных источников, можно согласиться с позицией некоторых исследователей, рассматривающих венчурную форму финансирования как наиболее приемлемую с точки зрения финансового обеспечения НИОКР, не гарантирующих достижение коммерциализируемого результата и подверженных риску инвестиционных потерь. С этой точки зрения отрасль венчурного бизнеса трактуется как совокупность институтов, обеспечивающих движение денежных фондов в пользу быстрорастущих инновационных предприятий[5].

Инвестиции в форме венчурного капитала имеют недолговую природу, что с одной стороны исключает необходимость периодических выплат процентов и иных исходящих денежных потоков, связанных с обслуживанием долга, но с другой стороны может возникнуть необходимость выплаты дивидендов, не обеспечивающих экономии на налоговых платежах. Важным отличием является привлечение венчурного инвестора к участию в управлении

компанией с использованием всей широты прав и полномочий, тогда как

максимально доступное для кредитора вовлечение в администрирование

компании - не гарантированное место в совете директоров и только в том

случае, если обеспечением по кредиту выступает залог долей в уставном

капитале[6].

В качестве основного определения венчурного капитала в развитых

странах принято считать определение, данное Европейской ассоциацией

прямого инвестирования и венчурного капитала (EVCA). Данная организация основанная в 1983 г. и включавшая 43 фирмы, сегодня насчитывает более 650 фирм-членов и 500 членов филиала работая как с молодыми, так и крупными, а также занимающихся операциями с те только с частными инвесторами, но и пенсионными фондами, страховыми компаниями. Ассоциация не только осуществляет финансирование, но участвует в формировании государственной политики, способной повысить эффективность инновационной деятельности своих участников. Европейская ассоциация прямого инвестирования и венчурного капитала трактует венчурный капитал как акционерный капитал, который предоставляется профессиональными фирмами, инвестирующими с одновременным управлением в частные предприятия со значительным потенциалом роста в их начальном развитии, расширении и преобразования[7].

Выделяют следующие особенности венчурных инвестиций, отличающих их от инвестиций других видов. Во-первых, венчурные инвесторы являются финансовыми посредниками, привлекающими капитал инвесторов и вкладывающими его непосредственно в акции компаний. Во-вторых, следует отметить, что венчурные инвесторы играют значимую роль в управлении и мониторинге деятельности проинвестированных компаний с целью оказания им помощи в случае возникновения потребности в таковой, а также они руководствуются учредительским подходом к прибыли компаний, вкладывая средства в органический (внутренний) рост[8]. В-третьих, венчурные инвесторы вкладывают средства исключительно в частные компании, не котирующиеся на фондовом рынке; основной доход они извлекают при выходе из капитала финансируемых компаний, а для уменьшения риска осуществляют инвестиции в финансируемые ими компаниями поэтапно[9]. Развивая указанные тезисы, следует отметить, что основные отличии инвестирования венчурного типа в российской практике заключаются в следующих принципах:

— средства вкладываются в проект до того, как фирма получила

широкое признание, то есть на начальной стадии ее развития но при условии того, что компания демонстрирует прогнозные высокие темпы роста;

— вкладывая средства, инвестор рассчитывает в дальнейшем на перепродажу своей доли на более выгодных условиях за счет роста стоимости компании;

— ожидаемый рост стоимости компании должен превышать значения

показателей по вложениям в альтернативные проекты;

— венчурный капитал выступает в качестве долевого, то есть инвестируемого для распределения рисков через фонды и группы индивидуальных участников[10].

Учитывая страновые отличия и особенности устоявшейся практики

венчурного финансирования в Российской Федерации, под венчурным

финансированием предлагается понимать капиталовложения в высокорисковые активы инновационных компаний, находящихся на ранних стадиях реализации проектов, обладающих высоким потенциалом роста, с целью получения дохода от переоценки капиталовложений в результате изменения капитализации профинансированного объекта[11]. В отличие от традиционных инвестиций неотъемлемо характеристикой венчурного инвестора является его непосредственное участие в деятельности органов управления предприятием, выступающим в качестве реципиента венчурных инвестиций[12].

Венчурное финансирование является сегментом, интегрированным в

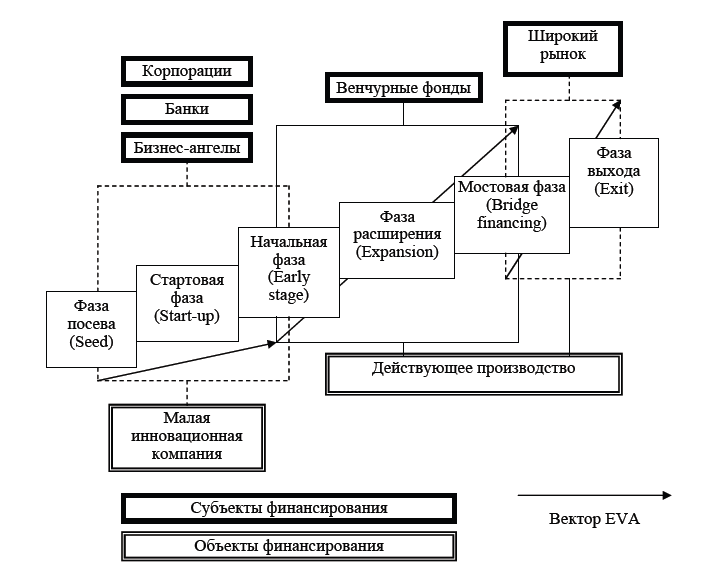

финансово-промышленный сектор и отечественную национальную инновационную систему. И, равно как и большинство финансовых процессов, характеризуется определенной стадийностью процесса. Анализ литературы позволяет выделить следующие наиболее типичные фазы (рис. 1).

Рисунок 1. Изменения объектно-субъектных отношений в процессе эволюции венчурного финансирования инновационного проекта[13]

Рисунок 1. Изменения объектно-субъектных отношений в процессе эволюции венчурного финансирования инновационного проекта[13]

Как и предпринимательский цикл фирм, венчурное финансирование инновационной деятельности, проходит через стадии и движется от стадии посева к фазе выхода:

1. Стадия посева предполагает существование разработки, которая

может быть реализована как в виде конкретного опытного образца, так и

существовать в форме идеи или инновационного проекта[14]. На данной стадии для реализации проекта необходимо проведение НИОКР и поиск инвестиционного сопровождения инновационного проекта[15].

2. Стартовая фаза характеризуется закреплением организационно-

правового статуса и началом продаж первой партии товара, услуги. Однако на ней по-прежнему роль инвестиционного подкрепления проекта крайне высока.

3. Начальная фаза связана с выпуском готовой продукции и завершением НИОКР. На данном этапе начинает прослеживаться фактическая жизнеспособность проекта.

4. Фаза расширения повышает роль в инвестиционных ресурсах в связи

с увеличением масштабов хозяйственной деятельности, расширением

объемов реализации готовой продукции.

5. Мостовая фаза сопряжена с переходом в другую организационно-

правовую форму и регистрацией своих акций на фондовой бирже.

6. Фаза выхода характеризуется выходом венчурных инвесторов из

проекта через реализацию принадлежащих им активов и ухода из организации.

Для каждой из перечисленных фаз характерен собственный набор

субъектов — участников рынка, направляющих свой капитал в инновационные проекты[16]. На ранних стадиях, когда предметом инвестирования является выработка работающего образца или апробация бизнес-процесса, а также его патентная защита и премаркетинг, не требующие существенных, в сопоставлении с массовым производством, капиталовложений, субъектами выступают бизнес-ангелы, обычно рискующие собственным капиталом или привлеченным ими капиталом других частных инвесторов[17]. Институционально участие бизнес-ангелов может быть оформлено в виде фонда посевных инвестиций, фонда прямых инвестиций или открытого фонда банковского управления (ОФБУ). В последнем случае можно вести речь и о возможности вовлечения капитала банков и иных корпораций в финансирование инновационных проектов, находящихся на ранних стадиях своего развития. Очевидно, что источники фондирования банков могут варьироваться от собственного капитала до средств, заимствованных на межбанковском рынке, хотя подобный риск большинство банков рассматривает как неприемлемый[18].

Применительно к объекту венчурного финансирования также выделяются определенные требования, соответствие которым является первым критерием оценки возможности или невозможности осуществлении венчурными инвесторами высоко рискованных капиталовложений[19]. В наиболее обобщенном смысле в качестве объекта венчурных инвестиций следует рассматривать малую компанию, как правило, не имеющую активов, за исключением нематериальных, но обеспеченную некоторой ключевой компетенцией, носителем которой выступают ее учредители. Именно эта ключевая компетенция с точки зрения материально-вещественных аспектов финансирования будет являться предметом развития по пути от идеи до коммерциализированного продукта при финансовой и организационной поддержке венчурного инвестора, роль которого будет состоять не только в предоставлении капитала, но и в соучастии в управлении — в увеличении добавленной стоимости объекта инвестировании путем устранения имеющихся внутренних и внешних преград, обусловленных отсутствием опыта и требуемых навыков у носителя ключевой компетенции[20].

Получение венчурного финансирования как процесс предполагает

этапность процедуры, включающей в себя следующее:

1. Разработка бизнес-плана на основе идеи, представляющей информацию для принятия решения о привлекательности бизнеса для инвестирования и потенциальной рентабельности. Обязательным элементом бизнес-плана является бизнес-прогноз с указанием объемов инвестирования.

2. Определение венчурных компаний, наиболее подходящих с учетом профиля предполагаемой деятельности и способных провести оценку ожидаемой добавленной стоимости[21].

3. Подписание контакта или соглашения для формализации деловых отношений с венчурной компанией для начала сотрудничества по представлению с учетом конфиденциальности взаимоотношений.

4. Принятие первично решения венчурной компанией о целесообразности предоставления ресурсов и необходимости проведения углубленного анализа на основе экспертной оценки[22].

5. Принятие окончательного решения экспертным комитетом на основе

юридической экспертизы, бухгалтерского аудита, технической или технологической оценки проекта.

6. Подписание соглашения о венчурном финансировании[23].

Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной цели предполагает постановку и решение следующих задач: исследование цели, задач, объектов, субъектов и методов внутреннего контроля на предприятии; рассмотрение организации внутреннего контроля в ООО ЧОП «Беркут». Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной

1.2. Роль государства в построении инновационной экономики и реализации венчурных проектов. Параметры и проблемы развитиявенчурного инвестирования в Российской Федерации

Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной цели предполагает постановку и решение следующих задач: исследование цели, задач, объектов, субъектов и методов внутреннего контроля на предприятии; рассмотрение организации внутреннего контроля в ООО ЧОП «Беркут». Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной

Венчурное финансирование неразрывно связано с инновационной деятельностью и является инструментом поддержки научно-технического прогресса. Российская Федерация идет по пути построения инновационной экономики. Специфической характеристикой любой инновационной деятельности является ее высокая степень неопределенности, что особенно затрагивает сферу венчурного финансирования. Однако, как свидетельствуют результаты оценок, полученных в исследовании Р. И. Хансевярова, показатели высокотехнологичной активности стран СНГ, в числе которых и Российская Федерация, характеризуются низкими показателями: долей инновационных МСП (5 % от значений 25 стран-членов ЕС – ЕС25), уровнем распространения широкополосной связи (8 %), а также слабой финансовая поддержка инноваций, так как доля венчурного капитала в ВВП составляет только 11 % от уровня ЕС25[24].

Вместе с тем, как отмечает А. Г. Полякова, существенная роль в развитии инновационной деятельности отводится обеспечению инновационной активности в размерах, опережающих общемировые показатели, ее подкреплению сочетанием накопленных капитальных и интеллектуальных ресурсов, а также определенным уровнем эффективности их использования[25].

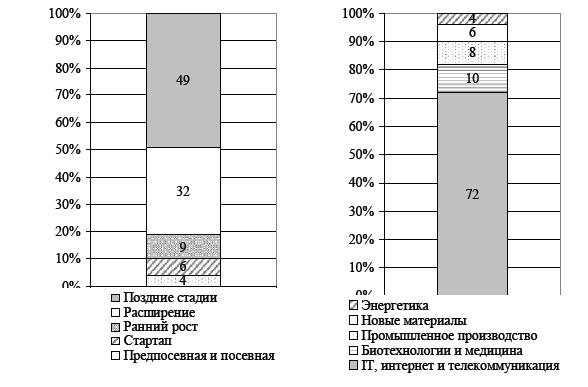

Вышеобозначенное диктует потребность в активизации инновационной деятельности венчурного характера. Российский сегмент инновационной экономики, представленный рынком венчурных инвестиций растет динамично и за период с 2010-2012 гг. практически вырос в три раза, достигнув в 2012 г. по объемам венчурных сделок порядка 30-32 млрд. рублей. Структура капитала российского венчурного рынке по стадиям роста и отраслям приведена на рис. 2.

В структуре капитала на современном этапе лидирует сектор IT, Интернет и телекоммуникации. Как отмечает О. Ускова, венчурный цикл длится десять лет и за последние тридцать лет венчурный бизнес пережил как минимум четыре цикла, «каждый из которых строился на своих технологических парадигмах и деловых моделях … если в 70-е гг. это была микроэлектроника и биотехнология, в 80-е гг. – биотехнология и персональные компьютеры, в 90-е гг. – интернет, то сегодня развиваются совершенно иные направления – нанотехнологии, мобильные технологии, альтернативная энергетика»[26].

Рисунок 2 - Структура капитала на российском венчурном рынке по стадиям роста и отраслям в 2012 году, %[27]

Рисунок 2 - Структура капитала на российском венчурном рынке по стадиям роста и отраслям в 2012 году, %[27]

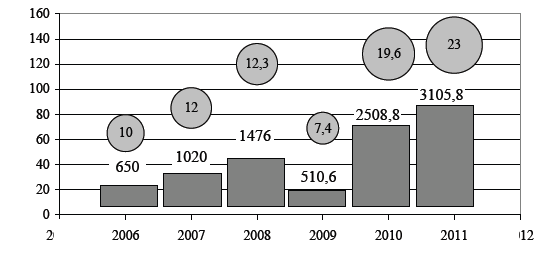

Статистически, данный тезис находит свое подтверждение. Обращение к статистической информации позволяет констатировать, что рынок венчурных инвестиций достаточно динамично восстанавливается после кризиса 2008 г. Так, уже в 2010 г. количество профинансированных проектов превысило докризисный 2008 г. (128 против 120), а в 2011 г. составило 135, что позволяет констатировать двукратное увеличение активности в секторе высокорисковых инвестиций за последние 5 лет.

Аналогичным образом изменяется средний размер капиталовложений, приходящихся на одну сделку. В 2011 г. данная величина составляла 23 млн. долл., что в 2,3 раза превышает показатель 2006 г. (10 млн. долл.). Тем не менее, объем средств, мобилизуемых в венчурных фондах, до сих пор не достиг докризисного уровня. За 2011 г. было мобилизовано немногим менее 3 млрд. долл., тогда как в 2007-2008 гг. объем привлекаемых в фонды средств достигал 4,3 млрд. долл. в год. При этом структура использования генерируемых фондов остается относительно неизменной, так как в среднем за 2003-2011 гг. на финансирование проектов на венчурных стадиях развития (посевная и начальная стадии, а также ранняя стадия развития проектов) расходовалось 14,9 % совокупной их величины (см. рис. 3).

Рисунок 3 - Количество профинансированных компаний и средний размер инвестиций (млн. долл.); совокупный объем венчурных инвестиций, млн. долл. [28]

Рисунок 3 - Количество профинансированных компаний и средний размер инвестиций (млн. долл.); совокупный объем венчурных инвестиций, млн. долл. [28]

Однако, даже при наличии столь значительного количества институтов в сфере венчурной деятельности, наиболее острой проблемой на рынке венчурных инвестиций является дефицит долгосрочного капитала, обусловленный обострившимися ожиданиями инвесторов по поводу инвестиционных рисков. Последствия мирового финансового кризиса продолжают оказывать свое отложенное действие, что выражается в предпочтении ликвидности и малорисковых вложений. Ситуация в России усугубляется недостатком капитала российского происхождения, столь необходимого для привлечения инвесторов из-за рубежа, которые предпочитают не участвовать на этапе посева или стартапа, финансирование которых ложится на долю отечественных инвесторов.

Упомянутое предпочтение ликвидности по своей природе диаметрально противоположно природе венчурных инвестиций: выход из них затруднен в связи с особенностями инвестиционного процесса и нежеланием основной массы институциональных инвесторов принимать на себя риски, многократно превышающие среднюю по отрасли величину. Фондовые рынки стран ОЭСР предоставляют гораздо более широкий спектр инструментов хеджирования и рефинансирования, доступных венчурным фондам. В первую очередь в данном контексте необходимо отметить фактическое отсутствие в России вторичного рынка ценных бумаг, на котором обращаются производные финансовые инструменты и функционируют институты рефинансирования капиталовложений, в связи с чем свободный выход в современных условиях представляется затруднительным[29].

Также к числу специфических проблем российского рынка венчурных инвестиций можно отнести недостаточную культуру предпринимательства, отсутствие которой не позволяет обеспечивать согласованное разрешение классической проблемы инновационного развития: разработчики неспособны к коммерциализации, а коммерсанты не видят потенциала инновационных разработок. Развитый рынок характеризуется наличием опосредующей это взаимодействие инфраструктуры, способствующей оценке, экспертизе проектов и эффективному проведению прединвестиционной фазы. Существование такой инфраструктуры, как утверждает В. В. Колмаков, однозначно способствует «расширению научно-технического цикла и … обеспечению доступности всё новых и новых сфер для деятельности института частной собственности»[30].

Выводы.

Под венчурным финансированием понимают капиталовложения в высокорисковые активы инновационных компаний, находящихся на ранних стадиях реализации проектов, обладающих высоким потенциалом роста, с целью получения дохода от переоценки капиталовложений в результате изменения капитализации профинансированного объекта. В отличие от традиционных инвестиций неотъемлемо характеристикой венчурного инвестора является его непосредственное участие в деятельности органов управления предприятием, выступающим в качестве реципиента венчурных инвестиций.

Можно выделить ряд факторов, препятствующих развитию венчурного финансирования в Российской Федерации, в числе которых несовершенство нормативно-правовой базы, отсутствие доступа к долгосрочным ресурсам по доступной ставке, недостаточный уровень развития инфраструктуры. Вместе с тем, нельзя не учитывать действие и позитивных аргументов, способных активизировать венчурную деятельность.

Глава 2. Анализ развития венчурных инновационных проектов в Российской Федерации

Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной цели предполагает постановку и решение следующих задач: исследование цели, задач, объектов, субъектов и методов внутреннего контроля на предприятии; рассмотрение организации внутреннего контроля в ООО ЧОП «Беркут». Цель работы – исследование организации внутреннего контроля в ООО ЧОП «Беркут». Достижение поставленной

2.1. Тенденции развития венчурного предпринимательства в России

Следующим направлением инвестиционного банка является синдицированное кредитование. Объектами долгосрочного синдицированного кредита выступают потребности инвестиционного характера: модернизация и технологическое перевооружение, осуществление строительства нового предприятия, разработка и добыча сырьевых ресурсов, драгоценных металлов, осуществление научно-технических разработок, осуществление мероприятий в области экологии, энергетики. Следующим направлением инвестиционного банка является синдицированное кредитование. Объектами долгосрочного синдицированного кредита выступают потребности инвестиционного характера: модернизация и технологическое перевооружение, осуществление строительства нового предприятия, разработка и добыча сырьевых ресурсов, драгоценных металлов, осуществление научно-технических разработок, осуществление мероприятий в области экологии, энергетики. Следующим направлением инвестиционного банка является синдицированное кредитование. Объектами долгосрочного синдицированного кредита выступают потребности инвестиционного характера: модернизация и технологическое перевооружение, осуществление строительства нового предприятия, разработка и добыча сырьевых ресурсов, драгоценных металлов, осуществление научно-технических разработок, осуществление мероприятий в области экологии, энергетики. Следующим направлением инвестиционного банка является синдицированное кредитование. Объектами долгосрочного синдицированного кредита выступают потребности инвестиционного характера: модернизация и технологическое перевооружение, осуществление строительства нового предприятия, разработка и добыча сырьевых ресурсов, драгоценных металлов, осуществление научно-технических разработок, осуществление мероприятий в области экологии, энергетики.

Следующим направлением инвестиционного банка является синдицированное кредитование. Объектами долгосрочного синдицированного кредита выступают потребности инвестиционного характера: модернизация и технологическое перевооружение, осуществление строительства нового предприятия, разработка и добыча сырьевых ресурсов, драгоценных металлов, осуществление научно-технических разработок, осуществление мероприятий в области экологии, энергетики. Следующим направлением инвестиционного банка является синдицированное кредитование. Объектами долгосрочного синдицированного кредита выступают потребности инвестиционного характера: модернизация и технологическое перевооружение, осуществление строительства нового предприятия, разработка и добыча сырьевых ресурсов, драгоценных металлов, осуществление научно-технических разработок, осуществление мероприятий в области экологии, энергетики.

Венчурное финансирование в России только начинает развиваться, но данное направление достаточно важно для нашей страны. Так, если обратиться к зарубежному опыту и к многочисленным исследованиям в данной сфере, то становится понятным, что создание инновационного бизнеса способствует в перспективе созданию большого количества новых рабочих

мест. Кроме того, как показывает история, прорывы в экономике обеспечиваются в основном предприятиями малого и среднего бизнеса (МСБ), а нашей стране это сейчас необходимо, чтобы выйти из кризиса. Так, например, японское экономическое чудо - возрождение экономики Японии после Второй мировой войны - произошло во многом благодаря продуманной политике государства в отношении предприятий МСБ. В восстановлении японской экономики после войны большое значение имела субподрядная система взаимоотношений между крупным и мелким бизнесом. Уникальна эта система тем, что она носит иерархический характер: заказы крупных компаний передавались средним, а средние - мелким. Кроме того, данная система основывалась на взаимовыгодном сотрудничестве мелких и крупных предприятий, а не на односторонней эксплуатации первых вторыми[31].

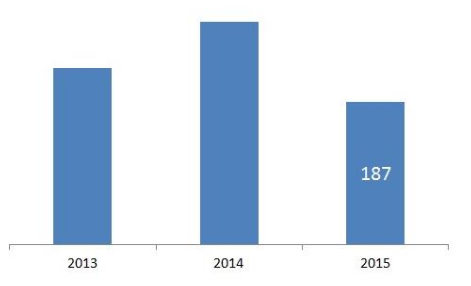

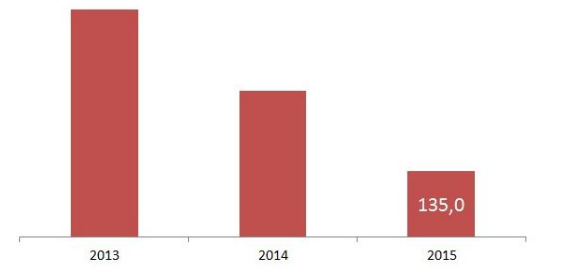

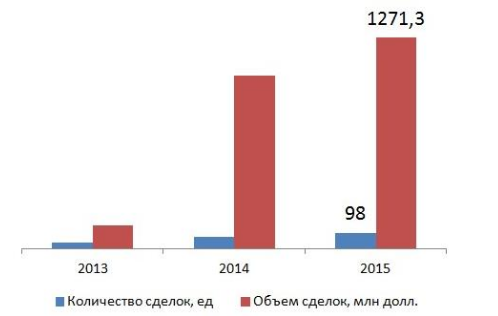

По итогам 2015 г. можно выделить 187 венчурных инвестиций в российские компании с участием фондов и бизнес-ангелов. По сравнению с 2014 г.

наблюдается снижение количества сделок с венчурным капиталом. Лидером по количеству инвестиций в 2015 г. стал Фонд развития интернет-инициатив (ФРИИ).

Рисунок 4 - Динамика венчурных сделок в РФ, ед. [32]

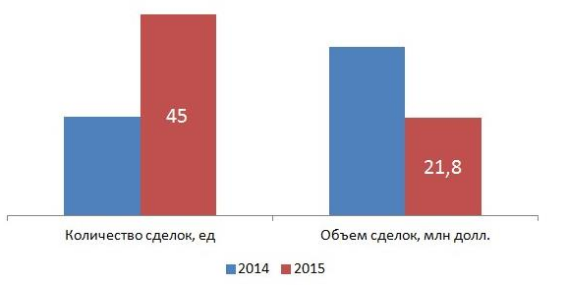

В 2015 г. была представлена информация по 160 сделкам с участием фондов и бизнес-ангелов. В денежном выражении объем инвестиций также показал снижение до 135 млн. долларов.

Рисунок 5 - Динамика объема венчурных сделок в РФ, млн. долл.[33]

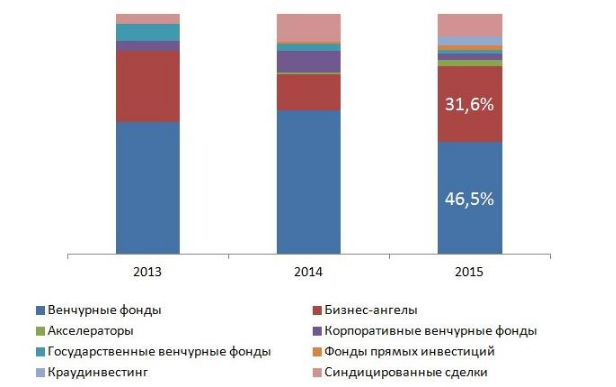

Несмотря на сокращение сделок с участием венчурных фондов, их доля в общей структуре инвесторов остается доминирующей в 2015 г. Также важно отметить растущую долю бизнес-ангелов: без учета синдицированных сделок за 2015 г. количество инвестиций бизнес-ангелов выросло на 34,1%

Рисунок 6 - Структура инвесторов по количеству сделок в РФ[34]

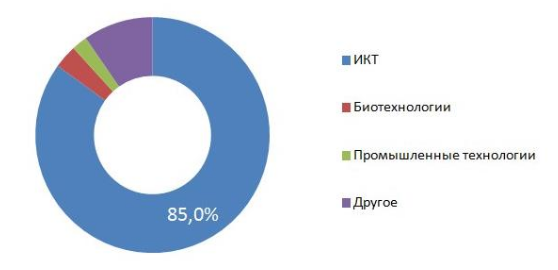

При анализе рынка использовалась отраслевая классификация сделок РАВИ. Отраслевой анализ профинансированных проектов показал, что ИКТ-сектор является превалирующим: в 2015 г. доля ИКТ-проектов составляет 85% от всех профинансированных проектов[35].

Рисунок 7 - Структура сделок в количественном выражении в разрезе секторов в 2015 г. [36]

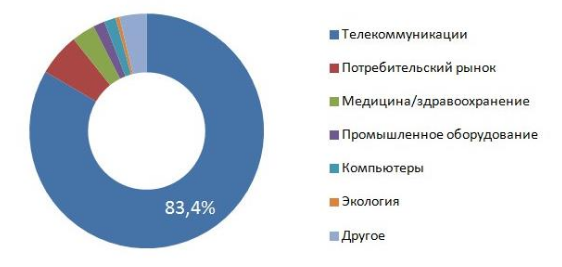

В структуре сделок в разрезе отраслей превалируют «телекоммуникации»: за 2015 г. в данном секторе было совершено 83,4% всех сделок и 94,2%от всего объема.

Рисунок 8 - Структура сделок в количественном выражении в разрезе отраслей в 2015 г. [37]

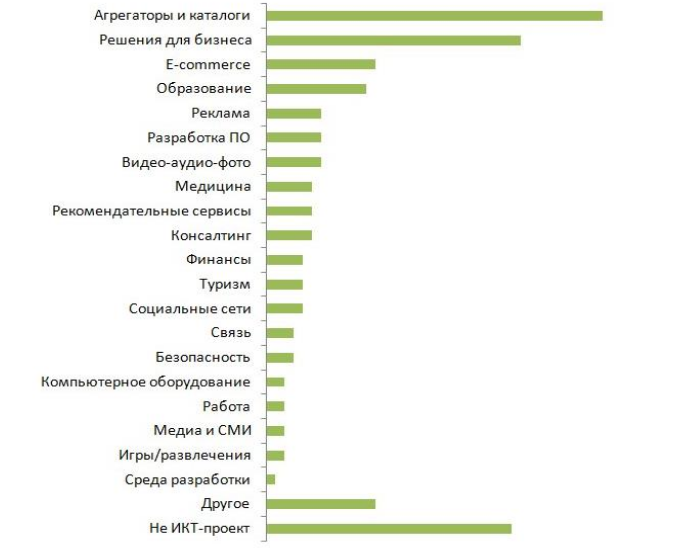

В разрезе подотраслей ИКТ-индустрии в 2015 г. лидируют «агрегаторы и каталоги» и «решения для бизнеса». Примечательно, что в денежном выражении наибольший объем инвестиций приходится на E-commerce, что объясняется заметной инвестицией в онлайн-аукцион CarPrice размером 40 млн. долларов.

Рисунок 9 - Количество сделок в разрезе подотраслей ИКТ в 2015 г., ед. [38]

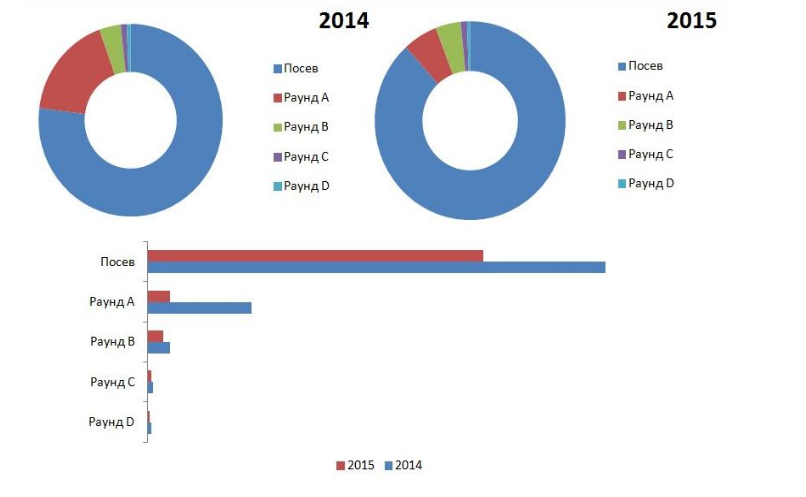

Анализ раундов инвестирования показал, что большая часть инвестиций, как и в 2014 г., пришлась на посевную стадию; однако количество посевных сделок сократилось на 267% по сравнению с 2014 г.[39].

Рисунок 10 - Структура рынка в количественном выражении по раундам инвестирования, %. ед.[40]

Рисунок 10 - Структура рынка в количественном выражении по раундам инвестирования, %. ед.[40]

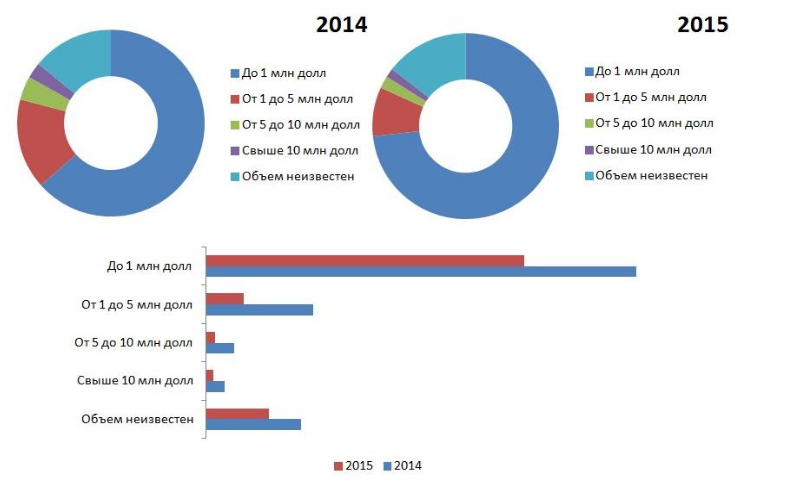

Эксперты J'son & Partners Consulting сегментировали все венчурные сделки по объему привлеченного финансирования: сделки до 1 млн. долларов; сделки от 1 до 5 млн. долларов; сделки от 5 до 10 млн. долларов; сделки свыше 10 млн. долларов; объем сделок неизвестен.

Структура сделок за 2015 г. и сравнение с аналогичным периодом прошлого года представлены ниже: наблюдается снижение доли сделок объемом от 1 до 5 млн. долларов при увеличении доли сделок объемом до 1 млн. долларов. В количественном выражении все категории сделок сократились за 2015 г.[41].

Рисунок 11 - Структура рынка в количественном выражении по объему финансирования, %. ед. [42]

Рисунок 11 - Структура рынка в количественном выражении по объему финансирования, %. ед. [42]

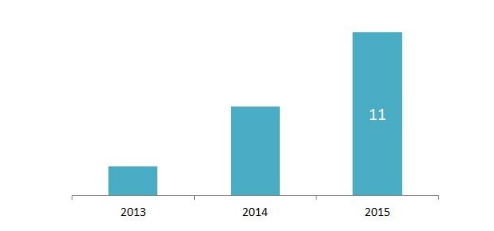

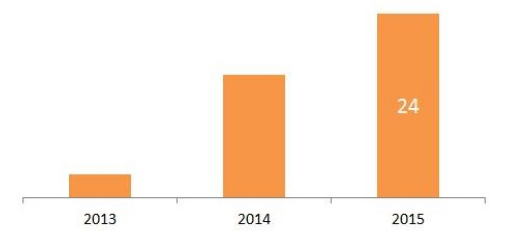

За 2015 г. было совершено 11 выходов венчурных фондов из российских проектов на сумму 1202,3 млн. долларов. Данная оценка состоит из опубликованных размеров выходов и включает выход Accel Partners, Kinnevik, Northzone из Avito. В совокупности за 2015 г. можно выделить 24 выхода с участием фондов прямых и венчурных инвестиций, что на 50%больше; чем годом ранее.

Дополнительно можно рассмотреть продажи долей основателями стартапов: за 2015 г. количество «выходов основателей» выросло, однако совокупный объем сделок заметно сократился. Важно отметить, что данные сделки не входят в оценку рынка.

Рисунок 12 - Динамика выходов с участием венчурных фондов, ед.[43]

Рисунок 13 - Динамика выходов с участием фондов прямых и венчурных инвестиций, ед. [44]

Рисунок 14 - Динамика и объем «выходов основателей» в РФ[45]

Наблюдается рост активности российских инвесторов в зарубежных раундах инвестирования: по сравнению с 2014 г. количество сделок с участием российских фондов и бизнес-ангелов выросло на 34,2 % в денежном выражении рост составил 21,7 %. Также за 2015 г. было совершено семь выходов российских фондов из иностранных проектов против девяти выходов годом ранее[46].

Рисунок 15 - Инвестиции в иностранные проекты с участием российских венчурных инвесторов[47]

В качестве основных барьеров развития венчурного рынка в Российской

Федерации выделяют: снижение скорости закрытия сделок; увеличение сроков выхода из проектов; падение оценок компаний; кризис банковской отрасли; недостатки российского права; низкие бюджеты на НИОКР; отсутствие спроса от крупных заказчиков; дефицит преподавателей в фундаментальных отраслях[48].

Среди основных драйверов развития венчурного рынка в Российской Федерации выделяются: рост качества венчурных проектов; падение рубля снизило стоимость НИОКР; импортозамещение стимулирует спрос в ряде направлений; позитивные сдвиги в российском праве, активное участие ФРИИ.

На рис. 16 представлены наиболее перспективные направления инвестиций.

Рисунок 16 - Наиболее перспективные направления венчурных инвестиций

Рисунок 16 - Наиболее перспективные направления венчурных инвестиций

2.2. Перспективы формирования и развития национальной системы венчурных и инновационных проектов

Формирование инновационной экономики невозможно осуществить без активизации, кратного увеличения количества и капитализации высокорисковых проектов, реализуемых в высокотехнологичных сферах. В этой связи в современных условиях движение в сторону инновационного пути развития нуждается в поддержке всех заинтересованных сторон: бизнес сообщества, общественных элит, органов власти, обладателей капитала.

Реализация выбранной модели развития основывается на учете особенностей функционирования венчурного капитала, к числу которых следует отнести высокий уровень доходности инвестиций данного вида и, соответственно, высокую степень рискованности венчурных проектов. Нельзя не отметить такую характерную черту, как необходимость профессионального управления, что обеспечивает родство венчурных инвестиций с таким видом деятельности как инжиниринг, поскольку вместе с капиталом реципиент получает доступ к знаниям, опыту и возможностям налаживания бизнес-процессов инвестора.

Вместе с тем, следует отметить, что, несмотря на активизацию венчурной деятельности в Российской Федерации, многие проблемы еще не решены. В частности, отсутствует единый методический базис для оценки венчурных проектов, в том числе применительно к различным видам экономической деятельности. Учет отраслевой специфики принципиален с точки зрения как подходов к структурированию сделки, так и с позиции критериальных значений оценки ее эффективности, выбора стратегии поственчурного развития предприятия. Необходимо добавить, что российская модель венчурного финансирования находится лишь в стадии формирования, что обеспечивает существование разрыва между потребностями модернизирующейся экономики и возможностями венчурных инвесторов. Перечень нерешенных вопросов достаточно широк: от нормативно-правового регулирования, вопросов налогообложения прибылей инвесторов до наличия опосредующей инфраструктуры венчурного финансирования. Институциональная среда в настоящее время в недостаточной степени способствует активизации рынка венчурного капитала, несмотря на наличие политической воли и осознания

необходимости этого на всех уровнях власти.

Инновационная деятельность ввиду высоких рисков остается недостаточно привлекательной для широкого спектра инвесторов, в связи с чем основное бремя финансовой нагрузки по ее развитию ложится на государство либо специализированные институты, функционирующие в среде венчурного финансирования. Исследование вопросов организации венчурного финансирования в масштабах национальной экономики не утрачивает своей актуальности, поскольку глобальная конкуренция ставит все новые и новые вызовы, адекватно реагировать на которые возможно лишь при условии модернизированной экономики, что невозможно без эффективного рынка венчурного капитала.

Выполненное обоснование тезиса о ключевой роли венчурных инвестиции в обеспечении инновационной динамики и модернизации национальной экономической системы привело к возможности интерпретации сферы венчурного бизнеса как совокупности институтов, обеспечивающих движение денежных фондов в пользу быстрорастущих инновационных предприятий. С этой точки зрения подобная трактовка обуславливает обращение к поиску инструментов и механизмов активизации инновационной деятельности для трансфера финансовых ресурсов в капиталодефицитные виды экономической деятельности.

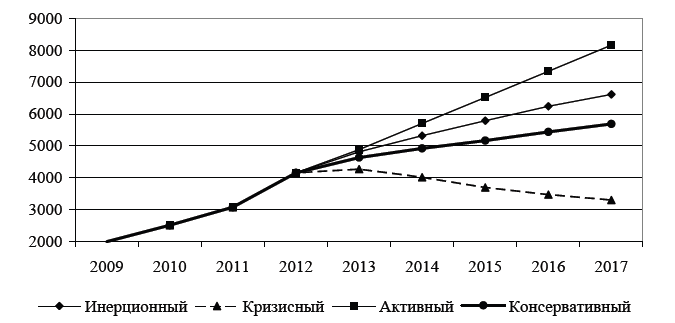

Нельзя не отметить, что эффективная реализация предложенной модели невозможна без прогнозных оценок, в основе получения которых лежит моделирование сценариев развития процесса. Ключевой идей данного исследовательского фрагмента является сопоставление расчетных перспективных оценок с инерционными прогнозными параметрами.

Можно смоделировать четыре возможных варианта развития национальной инновационной системы при различном поведении описанных параметров сферы венчурного финансирования:

1. Инерционный сценарий, базирующийся на существующих прогнозных показателях изменения темпов экономической деятельности. Он предполагает сохранение действия имеющих место дестабилизирующих факторов в национальной и мировой экономике, в связи с чем динамика объема венчурных инвестиций будет положительной, однако темпы их прироста будут затухать год от года. Вероятность данного сценария оценивается в 50 %, что обусловлено с одной стороны накопленным импульсом поступательного развития рынка венчурного капитала, а с другой стороны — отложенным эффектом каких-либо мероприятий проактивного характера.

2. Кризисный сценарий, основывающийся на учете негативных настроений, отмечающих возможность проявления кризисных процессов в мировой и национальной экономической, финансовой системе. Данный сценарий предполагает снижение объемов венчурного финансирования рисковых инвестиционных проектов с вероятностью 35 % - на уровне вероятности существующих прогнозов усугубления кризисных явлений в российской экономике и в мире.

3. Активный сценарий предполагает всестороннее и целерациональное привлечение к участию в развитии национальной инновационной системы

всех заинтересованных сторон с учетом описанных ролей каждой из них,

применения механизмов поддержки и стимулирования, внедрения инструментов трансфера капитала из избыточных в дефицитные виды деятельности. Причиной и следствием этого должно стать увеличение объемов венчурных инвестиций, влияние которых на параметры национальной инновационной системы описано в предыдущих частях настоящего исследования. Тем не менее, вероятность наступления такого сценария с текущих позиций оценивается не выше 15 %, так как в противовес ему сказываются аспекты финансовой и экономической политики государства, сопряженные с сокращением государственных расходов в целом ряде сфер деятельности. Известно, что государственные инвестиции очень часто являются залогом привлечения частного капитала в какую-либо сферу деятельности, особенно если это связано с риском или длительными сроками окупаемости.

4. Консервативный сценарий связан с текущим уровнем развития инфраструктуры венчурного капитала, внешнее вмешательство в которую не предполагается: участники рынка без дополнительного регулирующего воздействия со стороны государства и других заинтересованных лиц будут обеспечивать незначительные темпы прироста рынка с учетом постепенного исчерпания внутреннего потенциала. Такой сценарий оценивается как наиболее реалистичный (рис. 17).

Рисунок 17 - Прогнозные значения объемов венчурных инвестиций в Российской Федерации до 2017 года, млн. долл. США

Рисунок 17 - Прогнозные значения объемов венчурных инвестиций в Российской Федерации до 2017 года, млн. долл. США

Представленные прогнозы актуализируют задачу выработки и адаптации надлежащих механизмов активизации венчурного финансирования, которое рассматривается как базис инновационного развития. Собственный потенциал развития рынка венчурных инвестиций достаточно ограничен ввиду наличия целого ряда инфраструктурных, институциональных и финансовых ограничений. В таком случае государство, как конечный бенефициар национальной инновационной системы, призвано оказать на данный рынок целенаправленное воздействие, как на генерирующий сегмент, так и на сегменты производства и коммерциализации инновационных разработок.

Таким образом, очевидна потребность в выработке управленческих решений, направленных на формирование комплексной стратегии, устанавливающей цели развития национальной инновационной системы, а также средства их достижения, в немалой степени связанные с эффективным функционированием рынка венчурных инвестиций.

Задачи государственной поддержки венчурного финансирования направлены на следующее:

1. создание институциональной структуры национальной инновационной системы и поддержка статуса всех участников инновационного процесса, в том числе ученых и предпринимателей в сфере высокотехнологичного бизнеса;

2. создание благоприятных условий для инвестирования за счет использования финансовых регуляторов при осуществлении вложений в инновационный сегмент;

3. формирование условий для создания и развития инфраструктуры, требуемой для обеспечения деятельности как самих инвесторов и венчурных

фондов, так и создаваемых венчурных компаний.

Выводы.

Для развития венчурного предпринимательства необходима разработка и внедрение адекватных современным условиям механизмов его активизации. Важная роль в этом процессе отводится государству, которое, действуя от имени общества в целом, выступает главным выгодоприобретателем развития инновационного сегмента.

Заключение

Под венчурным финансированием понимают капиталовложения в высокорисковые активы инновационных компаний, находящихся на ранних стадиях реализации проектов, обладающих высоким потенциалом роста, с целью получения дохода от переоценки капиталовложений в результате изменения капитализации профинансированного объекта. В отличие от традиционных инвестиций неотъемлемо характеристикой венчурного инвестора является его непосредственное участие в деятельности органов управления предприятием, выступающим в качестве реципиента венчурных инвестиций.

Можно выделить ряд факторов, препятствующих развитию венчурного финансирования в Российской Федерации, в числе которых несовершенство нормативно-правовой базы, отсутствие доступа к долгосрочным ресурсам по доступной ставке, недостаточный уровень развития инфраструктуры. Вместе с тем, нельзя не учитывать действие и позитивных аргументов, способных активизировать венчурную деятельность.

Венчурное финансирование в значительной степени отличается от традиционных источников финансирования: прежде всего за счет высокорисковой составляющей венчурного финансирования, а также из-за того, что инвестор заинтересован в развитии бизнеса, так как в большинстве случаев владеет пакетом акций, который в конечном итоге, при реализации его на фондовом рынке, принесет прибыль, во много раз превышающую его первоначальные вложения. В России данный вид финансирования пока только начинает развиваться. В качестве объектов исследования были выбраны фонды Сбербанка и Промсвязьбанка. Анализ показал, что данные фонды имеют разную специапизацию: фонд Сбербанка специализируется на высокотехнологичных зарубежных проектах, но в перспективе есть вероятность, что в портфеле

окажутся и отечественные проекты, а фонд Промсвязьбанка - на отечественных проектах, в отраслях, стандартных для малого и среднего бизнеса: торговля, услуги, производство. Однако средства, инвестированные данными фондами с момента их создания не столь значительны, как планировалось изначально, соответственно есть куда развиваться, и это необходимо.

Итогами развития венчурного рынка РФ в 2015 г. являются следующие составляющие:

1. Основными инвесторами в 2015 г. выступают венчурные фонды; также наблюдается растущая роль бизнес-ангелов.

2. Основная часть венчурных сделок совершена в ИКТ-секторе. Среди

подотраслей ИКТ выделяются «агрегаторы и каталоги» и «решения для бизнеса». Наибольший объем инвестиций привлек E-commerce.

3. Наибольшее количество инвестиций в 2015 г. совершено на посевной

стадии; превалирующий объем привлеченного финансирования - до 1 млн. долларов.

4. На российском рынке увеличивается количество выходов фондов прямых и венчурных инвестиций (+50%).

5. Увеличивается количество продаж долей основателями проектов.

6. В условиях стажирующей экономики российские инвесторы все больше ориентируются за рубеж: по сравнению с 2014 г. количество сделок с участием российских фондов и бизнес-ангелов увеличилось на 34,2 %.

На российском венчурном рынке в последние 2 года наблюдается определенная стагнация: снижается как количество, так и объем сделок, при этом все большее значение приобретают бизнес-ангелы.

Для развития венчурного предпринимательства необходима разработка и внедрение адекватных современным условиям механизмов его активизации. Важная роль в этом процессе отводится государству, которое, действуя от имени общества в целом, выступает главным выгодоприобретателем развития инновационного сегмента.

Список литературы

Амосов Ю.: «Венчурного капиталиста не интересует экономия пять центов на доллар». – Электронный ресурс. – [Режим доступа]. – http://www.marsiada.ru/357/464/725/3032

Воронина Е.В., Береза Н.В. Венчурный рынок как основной источник финансирования инновационных проектов // В книге: ЭКОНОМИКА И СОВРЕМЕННОЕ ОБЩЕСТВО: ФАКТОРЫ И МЕХАНИЗМЫ УСТОЙЧИВОГО РАЗВИТИЯ монография. Пенза, 2016. С. 6-19.

Колмаков В.В. Подходы к терминологической идентификации региональной собственности. // Перспективы науки. – 2010. – № 11. – С. 79.

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228.

Пучкова И.Н. Формы венчурных инвестиций, порядок формирования венчурного капитала в российской экономике // Вестник Академии. 2012. № 3. С. 14-17.

Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87-90.

Соболева И.И. Принципы венчурного финансирования и особенности организации венчурного финансирования в РФ // Вестник Ленинградского государственного университета им. А.С. Пушкина. 2012. Т. 6. № 3. С. 45-55.

Хансевяров Р.И. Теория и методология формирования инновационной российской экономики. – Автореферат диссертации на соискание ученой степени доктора экономических наук. – СПб., 2013. – С.19.

Шалаев В.С. Венчурное финансирование в национальной инновационной системе // Современные научные и следования и инновации. – 2014. – № 2. – С. 28.

Европейская ассоциация прямого инвестирования и венчурного капитала. [Электронный ресурс]. – Режим доступа: http://www.evca.eu.

Интернет-ресурс «Бизнес-ангел-E-xecutive». Режим доступа: http://www.e-xecutive.ru/wiki/index.php.

Всероссийский информационно-аналитический портал «Венчурная Россия». Режим доступа: http://www.allventure.ru/events/4330/#replies_page1.

Официальный портал Российской ассоциации венчурного инвестирования (РАВИ). Режим доступа: http://www.rvca.ru/rus.

Портал выбора технологий и поставщиков «Государство. Бизнес. ИТ.». Режим доступа: http://www.tadviser.ru.

Официальный портал «Бизнес-Ангелы» / режим доступа: http://www.business-angels.su.

-

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228. ↑

-

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228. ↑

-

Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87-90. ↑

-

Пучкова И.Н. Формы венчурных инвестиций, порядок формирования венчурного капитала в российской экономике // Вестник Академии. 2012. № 3. С. 14-17. ↑

-

Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87-90. ↑

-

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228. ↑

-

Европейская ассоциация прямого инвестирования и венчурного капитала. [Электронный ресурс]. – Режим доступа: http://www.evca.eu. ↑

-

Пучкова И.Н. Формы венчурных инвестиций, порядок формирования венчурного капитала в российской экономике // Вестник Академии. 2012. № 3. С. 14-17. ↑

-

Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87-90. ↑

-

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228. ↑

-

Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87-90. ↑

-

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228. ↑

-

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228. ↑

-

Пучкова И.Н. Формы венчурных инвестиций, порядок формирования венчурного капитала в российской экономике // Вестник Академии. 2012. № 3. С. 14-17. ↑

-

Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87-90. ↑

-

Соболева И.И. Принципы венчурного финансирования и особенности организации венчурного финансирования в РФ // Вестник Ленинградского государственного университета им. А.С. Пушкина. 2012. Т. 6. № 3. С. 45-55. ↑

-

Пучкова И.Н. Формы венчурных инвестиций, порядок формирования венчурного капитала в российской экономике // Вестник Академии. 2012. № 3. С. 14-17. ↑

-

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228. ↑

-

Шалаев В.С. Венчурное финансирование в национальной инновационной системе // Современные научные и следования и инновации. – 2014. – № 2. – С. 28. ↑

-

Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87-90. ↑

-

Пучкова И.Н. Формы венчурных инвестиций, порядок формирования венчурного капитала в российской экономике // Вестник Академии. 2012. № 3. С. 14-17. ↑

-

Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87-90. ↑

-

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228. ↑

-

Хансевяров Р.И. Теория и методология формирования инновационной российской экономики. – Автореферат диссертации на соискание ученой степени доктора экономических наук. – СПб., 2013. – С.19. ↑

-

Полякова А.Г. Модернизация структуры экономического пространства региона. // Вестник Череповецкого государственного университета. – 2011. – Т. 2. – № 2 (30). – С. 31. ↑

-

Юрий Аммосов: «Венчурного капиталиста не интересует экономия пять центов на доллар». – Электронный ресурс. – [Режим доступа]. – http://www.marsiada.ru/357/464/725/3032 ↑

-

Юрий Аммосов: «Венчурного капиталиста не интересует экономия пять центов на доллар». – Электронный ресурс. – [Режим доступа]. – http://www.marsiada.ru/357/464/725/3032 ↑

-

Юрий Аммосов: «Венчурного капиталиста не интересует экономия пять центов на доллар». – Электронный ресурс. – [Режим доступа]. – http://www.marsiada.ru/357/464/725/3032 ↑

-

Пивоваров И.С. Венчурные фонды и венчурное финансирование в условиях модернизации // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2011. № 4 (127). С. 222-228. ↑

-

Колмаков В.В. Подходы к терминологической идентификации региональной собственности. // Перспективы науки. – 2010. – № 11. – С. 79. ↑

-

Воронина Е.В., Береза Н.В. Венчурный рынок как основной источник финансирования инновационных проектов // В книге: ЭКОНОМИКА И СОВРЕМЕННОЕ ОБЩЕСТВО: ФАКТОРЫ И МЕХАНИЗМЫ УСТОЙЧИВОГО РАЗВИТИЯ монография. Пенза, 2016. С. 6-19. ↑

-

Воронина Е.В., Береза Н.В. Венчурный рынок как основной источник финансирования инновационных проектов // В книге: ЭКОНОМИКА И СОВРЕМЕННОЕ ОБЩЕСТВО: ФАКТОРЫ И МЕХАНИЗМЫ УСТОЙЧИВОГО РАЗВИТИЯ монография. Пенза, 2016. С. 6-19. ↑

-

Интернет-ресурс «Бизнес-ангел-E-xecutive». Режим доступа: http://www.e-xecutive.ru/wiki/index.php. ↑

-

Всероссийский информационно-аналитический портал «Венчурная Россия». Режим доступа: http://www.allventure.ru/events/4330/#replies_page1. ↑

-

Воронина Е.В., Береза Н.В. Венчурный рынок как основной источник финансирования инновационных проектов // В книге: ЭКОНОМИКА И СОВРЕМЕННОЕ ОБЩЕСТВО: ФАКТОРЫ И МЕХАНИЗМЫ УСТОЙЧИВОГО РАЗВИТИЯ монография. Пенза, 2016. С. 6-19. ↑

-

Всероссийский информационно-аналитический портал «Венчурная Россия». Режим доступа: http://www.allventure.ru/events/4330/#replies_page1. ↑

-

Всероссийский информационно-аналитический портал «Венчурная Россия». Режим доступа: http://www.allventure.ru/events/4330/#replies_page1. ↑

-

Всероссийский информационно-аналитический портал «Венчурная Россия». Режим доступа: http://www.allventure.ru/events/4330/#replies_page1. ↑

-

Воронина Е.В., Береза Н.В. Венчурный рынок как основной источник финансирования инновационных проектов // В книге: ЭКОНОМИКА И СОВРЕМЕННОЕ ОБЩЕСТВО: ФАКТОРЫ И МЕХАНИЗМЫ УСТОЙЧИВОГО РАЗВИТИЯ монография. Пенза, 2016. С. 6-19. ↑

-

Официальный портал Российской ассоциации венчурного инвестирования (РАВИ). Ре

жим доступа: http://www.rvca.ru/rus. ↑

-

Воронина Е.В., Береза Н.В. Венчурный рынок как основной источник финансирования инновационных проектов // В книге: ЭКОНОМИКА И СОВРЕМЕННОЕ ОБЩЕСТВО: ФАКТОРЫ И МЕХАНИЗМЫ УСТОЙЧИВОГО РАЗВИТИЯ монография. Пенза, 2016. С. 6-19. ↑

-

Официальный портал Российской ассоциации венчурного инвестирования (РАВИ). Ре

жим доступа: http://www.rvca.ru/rus. ↑

-

Портал выбора технологий и поставщиков «Государство. Бизнес. ИТ.». Режим доступа:

http://www.tadviser.ru. ↑

-

Портал выбора технологий и поставщиков «Государство. Бизнес. ИТ.». Режим доступа:

http://www.tadviser.ru. ↑

-

Портал выбора технологий и поставщиков «Государство. Бизнес. ИТ.». Режим доступа:

http://www.tadviser.ru. ↑

-

Воронина Е.В., Береза Н.В. Венчурный рынок как основной источник финансирования инновационных проектов // В книге: ЭКОНОМИКА И СОВРЕМЕННОЕ ОБЩЕСТВО: ФАКТОРЫ И МЕХАНИЗМЫ УСТОЙЧИВОГО РАЗВИТИЯ монография. Пенза, 2016. С. 6-19. ↑

-

Официальный портал «Бизнес-Ангелы» / режим доступа: http://www.business-angels.su. ↑

-

Воронина Е.В., Береза Н.В. Венчурный рынок как основной источник финансирования инновационных проектов // В книге: ЭКОНОМИКА И СОВРЕМЕННОЕ ОБЩЕСТВО: ФАКТОРЫ И МЕХАНИЗМЫ УСТОЙЧИВОГО РАЗВИТИЯ монография. Пенза, 2016. С. 6-19. ↑

- Процесс построения модели управленческого решения (Разработка и принятие управленческих решений)

- Сетевое планирование в управлении проектами. Метод критического пути (МКП) (Сущность и элементы сетевого планирования и управления)

- Особенности управления организациями в современных условиях и пути его совершенствования (Понятие и методы системы управления организацией)

- Проектные структуры управления (Типология и понятие организационной структуры предприятия)

- Профессиональный стресс в управленческой деятельности (СТРЕСС ФАКТОРЫ В ПРОФЕССИОНАЛЬНОЙ УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ МЕНЕДЖЕРА)

- Жизненные кризисы в период взрослости

- Влияние кадровой стратегии на работу службы персонала (Сущность, цели и задачи управления персоналом)

- Стратегия управления персоналом организации

- Объекты авторского права

- Стандарты управления проектами (Специализация и детализация)

- Финансовое состояние: анализ и оценка на примере ООО «Мираком»

- Оценка стоимости бизнеса (Цели и объект оценки стоимости бизнеса)