Формирование и использование финансовых ресурсов коммерческих организаций (Понятие и сущность финансовых ресурсов организации)

Содержание:

Введение

Финансовые ресурсы всегда играли важную роль в деятельности предприятий. В условиях рыночных отношений их значение не только возрастает, но и качественно изменяется.

К функциям финансовых ресурсов на предприятии относятся следующие: обеспечение предприятия денежными средствами; распределительная; контрольная, которые взаимосвязаны между собой.

Функция обеспечения предприятия денежными средствами тесно связана с распределительной функцией финансов предприятий, осуществляющейся с помощью финансового механизма.

Распределительные отношения на предприятии оказывают очень сильное влияние на конечные результаты. На предприятии распределяется выручка от реализации продукции. Часть ее идет на возмещение затрат предприятия, т.е. себестоимость продукции, а другая - представляет собой ее прибыль. Она, в свою очередь, распределяется между предприятиями и государственным бюджетом.

Финансовый механизм этих отношений прежде всего включает в себя: зависимость заработной платы от сбыта производимой продукции и поступления за нее платежей, экономии от снижения себестоимости продукции; эффективного ведения хозяйства; обоснованность нормативов распределения прибыли между предприятиями и бюджетом; обоснованность стимулирования на экономическое стимулирование; эффективность использования средств на НИОКР, реконструкцию и техническое перевооружение, подготовку кадров и другие цели.

С помощью финансовых ресурсов осуществляется управление деятельностью предприятия.

Данная тема на протяжении долгого времени изучалась различными экономистами и финансистами, а также специалистами по финансам и финансовому менеджменту. Над ней работали: Шеремет А.Д., Ионова А.Ф. Черняк В.З., Стажкова М.М., Слепов В.А., Громова Е.И., Савицкая Г.В., Пятов М.Л., Олюнин В.И., Воробьев А.В., Маслова И.А., Пчеленок Н.В., Кацун В.П., Ильенкова С.Д., Заров В.Г., Герчикова И.Н., Балабанов И.Т. и др.

Наиболее широко и остро тема управления оборотным капиталом очерчена в работах: Бердниковой Т.Б. "Анализ и диагностика финансово-хозяйственной деятельности предприятия", Ефимовой О.В. "Как анализировать финансовое положение предприятия", Дубровина И.А., Есиной А.Р., Стукановой И.П. "Экономика и организация производства", Маркарьяна Э.А., Герасименко Г.П. "Финансовый анализ", Ковалёва В.В. "Управление активами фирмы"

Целью данной работы является разработка практических рекомендаций по активизации эффективного формирования и использования финансовых ресурсов предприятия.

Достижение данной цели возможно на основе системного изучения теоретических аспектов данной проблемы и практической оценки финансовой состоятельности организации.

В соответствии с поставленной целью сформулированы следующие задачи:

- изучить теоретические основы формирования и использования финансовых ресурсов предприятия;

- исследовать структуру финансовых ресурсов предприятия;

- проанализировать эффективность формирования и использования финансовых ресурсов предприятия на основании проведения его экономической диагностики;

- выявить основные направления повышения эффективности формирования и использования финансовых ресурсов предприятия.

Предмет настоящего исследования – формирование и использование финансовых ресурсов хозяйствующего субъекта, проявляющееся в устойчивости финансового состояния предприятия.

В качестве объекта исследования выбрано одно из предприятий пищевой промышленности - Общество с ограниченной ответственностью «Ника».

Практическая значимость настоящей работы определяется актуальностью сформулированных выше положений, а также ее конкретной направленностью на решение поставленной проблемы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЙ АСПЕКТ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

1.1. Понятие и сущность финансовых ресурсов организации

Основу разработки финансовой политики предприятия составляет построение системы финансовых отношений. Объектом финансовых отношений выступают финансовые ресурсы предприятия. По этой причине, весьма важным является изучение сущности, роли и многообразия финансовых ресурсов предприятия.

Изучение теоретических основ управления финансовыми ресурсами предприятия необходимо начать с рассмотрения понятия финансовых ресурсов в трактовке ведущих российских экономистов.

Чаще всего, под финансовыми ресурсами предприятия понимаются «совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией (предприятием) и предназначенных для выполнения финансовых обязательств, финансирования текущих затрат, связанных с развитием производства» [1.С.13].

Так же существует мнение, что «финансовые ресурсы предприятия представляют собой денежные накопления, фонды и другие поступления денежных средств, аккумулируемые субъектом хозяйствования» [2.С.16].

Кроме того, финансовые ресурсы рассматриваются как « денежные доходы и иные поступления, используемые для экономического и социального развития хозяйствующего субъекта» [3.С.78].

Более развернутое представление о сущности финансовых ресурсов предприятия дается коллективом авторов учебника «Финансовый менеджмент» под редакцией Гавриловой А.Г.: « Финансовые ресурсы –денежные доходы, поступления и накопления, находящиеся в распоряжении организаций и государства, предназначенные для осуществления затрат по простому и расширенному воспроизводству, выполнения обязательств перед финансово-кредитной системой» [4.С.242].

Экономический словарь дает следующее определение: «Финансовые ресурсы -это денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового национального продукта. Аккумулируются государством и хозяйствующими субъектами и используются в качестве источника поддержания и развития производства, удовлетворения социальных потребностей населения, обеспечения функционирования сферы обращения».

По определению В. Леонтьева, «финансовые ресурсы выражают реальный денежный оборот предприятия или корпорации (поток денежных средств). Источником их образования являются денежные доходы, поступления средств как внутренние, так и внешние».

По мнению В. Ковалева, «финансовые ресурсы фирмы -это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства».

Вахрин П.И. дал следующее определение финансовых ресурсов: «финансовые ресурсы предприятия – это совокупность всех денежных средств и поступлений, имеющихся в распоряжении хозяйствующего субъекта»[8, с.164]. Известный российский экономист И. Бланк дал следующее определение финансовым ресурсам предприятия «под финансовыми ресурсами предприятия понимается совокупность аккумулируемых им собственных и заемных денежных средств и их эквивалентов в форме целевых денежных фондов, предназначенных для обеспечения его хозяйственной деятельности в предстоящем периоде».

Изучение экономической литературы по вопросу формирования финансовых ресурсов позволяет сделать вывод о том, что наиболее полно категория финансовых ресурсов предприятия отражена в исследованиях И. Бланка[9, с.342].

Указанные подходы ориентируются на рассмотрение финансовых ресурсов как источников финансирования деятельности предприятия.

Другая группа авторов считает необходимым признать, что финансовые ресурсы – это капитал предприятия, сформированный за счет его активов. Так, например, И.Т. Балабанов считает, что финансовые ресурсы предприятия - это денежные средства, имеющиеся в его распоряжении [5.С.65].

«Финансовые ресурсы, предназначенные для развития производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства) представляют собой капитал в его денежной форме» [5.С.65].

Таким образом, складывается очевидное противоречие, заключающееся в неоднозначном понимании сущности финансовых ресурсов предприятия.

Необходимость разрешения этого противоречия состоит в том, чтобы обеспечить универсальный (компромиссный) подход к формированию принципов и методов финансовой политики на базе сложившихся финансовых отношений и их материального воплощения -финансовых ресурсов.

Объединенные для организации деятельности предприятия ресурсы формируют фонд финансовых ресурсов предприятия. Данный фонд может состоять из разных источников средств, формирующих финансовое обеспечение деятельности предприятия. «Финансовое обеспечение –это формирование источников денежных средств, необходимых для финансирования деятельности компании» [6.С.200].

При формировании финансового обеспечения проявляются такое свойство финансовых ресурсов как возможность мобилизации.

1.2. Формирование финансовых ресурсов предприятия

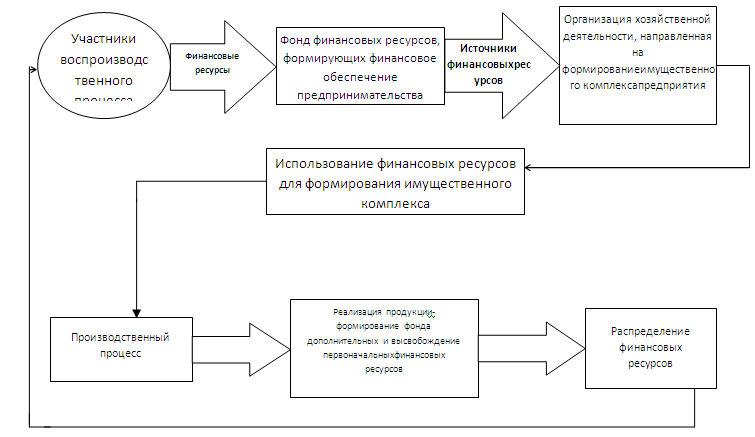

При реализации компромиссного подхода к рассмотрению сущности финансовых ресурсов, они должны рассматриваться как средства, обеспечивающие жизнедеятельность предприятия на любом этапе его хозяйственной деятельности, то есть от момента формирования источников финансирования его деятельности до момента организации имущественного комплекса предприятия и реализации основного и вспомогательных видов деятельности. Такое представление сущности финансовых ресурсов дает возможность показать их вспомогательный характер в организации воспроизводственного процесса и сформулировать несколько иное представление об их роли в нем.

На рисунке 1 представлена схема кругооборота финансовых ресурсов, обслуживающих расширенное воспроизводство.

Рисунок 1. Роль финансовых ресурсов в воспроизводственном процессе.

Очевидно, что участники воспроизводственного процесса (государство, предприятия, домохозяйства), объединяя свои ресурсы, должны иметь представление о существенности своего вклада, то есть должна быть возможность оценить его стоимость. Ее величина будет зависеть от различных факторов, связанных с организацией воспроизводственного процесса. Примеры некоторых факторов, влияющих на величину стоимости вкладов участников воспроизводственного процесса, представлены в таблице 1.

Таблица 1 .

Примеры факторов, влияющих на величину первоначальной стоимости вкладов участников воспроизводственного процесса.

|

Участники воспроизводственного процесса |

Государство |

Предприятие |

Домохозяйства |

|

Факторы |

-Политика денежно-кредитного регулирования -Бюджетная политика -Налоговая политика -Валютная политика |

-Состояние рынка ресурсов -Доступность ресурсов, в т.ч. рабочей силы -Наличие необходимого уровня предпринимательской способности |

-Уровень общих потребностей -Конкуренция на рынке труда -Наличие сбережений -Наличие благоприятных условий для инвестирования |

Материальным воплощением рассматриваемых вкладов являются финансовые ресурсы, поскольку именно они несут в себе атрибут собственности, определяя направления использования ресурсов в воспроизводственном процессе. Эквивалентом, позволяющим оценить их значимость, являются деньги, которые в данном случае будут выполнять функцию меры стоимости.

Объединенные для организации деятельности предприятия ресурсы формируют фонд финансовых ресурсов предприятия. Данный фонд может состоять из разных источников средств, формирующих финансовое обеспечение деятельности предприятия. «Финансовое обеспечение – это формирование источников денежных средств, необходимых для финансирования деятельности компании» [6.С.200].

При формировании финансового обеспечения проявляются такое свойство финансовых ресурсов как возможность мобилизации. Состав финансового обеспечения предприятия представлен в таблице 2.

Таблица 2.

Состав финансового обеспечения предприятия.

|

№ п/п |

Форма финансового обеспечения |

Источники финансовых ресурсов |

|

1. |

Собственные средства предприятия |

-Поступления от учредителей при формировании уставного капитала -Прибыль, остающаяся в распоряжении предприятия от всех видов деятельности -Амортизационные отчисления -Резервы, накопленные предприятием -Добавочный капитал, создаваемый за счет переоценки стоимости имущества предприятия -Фонды, накопленные предприятием для целей потребления и развития |

|

2. |

Заемные средства предприятия |

-Долгосрочный кредит банка -Краткосрочный кредит банка -Коммерческий кредит -Кредиты разных видов из других источников (например, средства работников и т.п.) -Кредиторская задолженность, постоянно находящаяся в обороте -Средства, полученные от размещения векселей -Лизинг -Факторинг |

|

3. |

Привлеченные средства |

-Дополнительные взносы средств в уставный капитал -Средства, полученные в порядке перераспределения -Средства долевого участия в текущей и инвестиционной деятельности -Средства от эмиссии долговых ценных бумаг -Паевые и иные взносы членов трудового коллектива, юридических и физических лиц -Страховое возмещение, полученное при наступлении страхового события -Поступления платежей по франчайзингу, аренде и т.д. |

|

4. |

Бюджетное финансирование предприятий |

-Бюджетные инвестиции -Бюджетный кредит -Государственные гарантии -Инвестиционный налоговый кредит |

|

5. |

Особые формы финансирования |

-Венчурное финансирование -Проектное финансирование |

|

6. |

Привлечение иностранного капитала |

-Получение кредитов от зарубежных банков -Выпуск за рубежом долговых ценных бумаг -Размещение акций на международных фондовых рынках |

Сформированное финансовое обеспечение является основой для организации хозяйственной деятельности предприятия, в процессе которой финансовые ресурсы используются для формирования имущественного комплекса предприятия, который состоит из внеоборотных и оборотных активов, реализуя свою способность к трансформации формы существования.

Надлежащим образом сформированный имущественный комплекс дает возможность предприятию осуществлять производственную и иную деятельность.

Реализация произведенной продукции на открытом рынке дает возможность получить новый дополнительный объем финансовых ресурсов. При этом проявляется их способность к приращению.

Являясь материальным выражением финансовых отношений, финансовые ресурсы на последней стадии своего кругооборота формируют фонд ресурсов, предназначенных для распределения и перераспределения. Средства этого фонда используются для финансирования интересов участников воспроизводственного процесса (при этом проявляется их стимулирующая способность). Дальше кругооборот финансовых ресурсов возобновляется.

Технически вопросы движения финансовых ресурсов решаются с помощью организации денежных потоков, которые выступают инструментом реализации характеристик финансовых ресурсов, рассмотренных нами выше (возможность мобилизации, трансформация формы существования, способность к приращению).

Обобщая вышесказанное, мы пришли к выводу, что финансовые ресурсы предприятия можно рассматривать как форму стоимости, которая его обслуживает. Именно по поводу данной стоимости складываются финансовые отношения между участниками воспроизводственного процесса.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ НА ОСНОВАНИИ ЭКОНОМИЧЕСКОЙ ДИАГНОСТИКИ ООО «НИКА»

2.1. Технико-экономическая характеристика предприятия

В качестве объекта исследования выступает предприятие ООО «Ника».

Предприятие ООО «Ника» занимается производством и реализацией сокосодержащих основ и смесей концентрированных фруктовых, фруктово-овощных соков и пюре.

Предприятие предлагает готовые решения для производства различных продуктов, которые находят применение в следующих отраслях пищевой промышленности:

- сокосодержащие напитки всех категорий, включая соки и нектары;

- детское питание;

- молочные напитки;

- кондитерские изделия;

- мороженое.

Основные преимущества продуктов, производимых на предприятии ООО «Ника»:

- Обеспечение стабильного уровня качества продукта от партии к партии Возможность внесения функциональных добавок (витаминов, минералов, экстрактов и т.д.).

- Комбинация импортного и российского сырья.

- Современное итальянское оборудование позволяет производить широкий ассортимент фруктовых и фруктово-овощных смесей и сокосодержащих основ для различных отраслей пищевой промышленности и упаковывать их в асептические пакеты объемом от 3 до 1000 килограммов, обеспечивающих сохранность продукта до 1 года.

ООО «Ника» было образовано как торговое предприятие, основной деятельностью которого являлась поставка импортного сырья – концентрированных соков и пюре, произведенных из ягод, фруктов и овощей – российским предприятиям соковой, молочной, кондитерской промышленности, а также предприятиям детского питания.

Однако руководство компании приняло решение перейти от поддержки иностранного производителя к созданию собственного производства, тем самым развивая производственный сектор на территории Астраханской области.

В настоящее время на предприятии осуществляется производство сокового сырья, фруктовых и фруктово-овощных смесей. Широкий ассортимент сокосодержащих основ, производимых на предприятии ООО «Ника» находит применение в кондитерской промышленности для производства: мармеладов с натуральным соком; пастилы с натуральным соком; начинок для карамели, начинок для шоколада и т.д.

Общее представление об эффективности финансово-хозяйственной деятельности ООО «Ника» можно получить на основе обзора его основных технико-экономических показателей (таблица 3.).

Приведенные показатели свидетельствуют о достаточно высоком уровне эффективности деятельности предприятия. Как видно из таблицы 2, по всем показателям наметилась тенденция к увеличению. Выручка от реализации продукции за исследуемый период увеличилась 32.3% в 2017 и на 14,25 % в 2018 году, а, следовательно, увеличилась и прибыль предприятия. Рост выручки связан с наращиванием объема производства, увеличением количества заказов. Процентный прирост себестоимости, составивший 29,7 в 2017 и 5,7 % в 2018 году, значительно отстает от темпов прироста выручки, следствием чего явилось увеличение прибыли предприятия в 2017 и 2018 году по сравнению с 2016 годом, снижение затрат на 1 рубль реализованной продукции на 2копейки в 2017 году и 6 копеек в 2018, является положительной характеристикой результатов деятельности организации.

Таблица 3.

Основные технико-экономические показатели деятельности предприятия

|

Показатель |

2016 год |

2017 год |

2018 год |

Изменение абсолютное |

Изменение относительное |

||

|

2017/2016 |

2018/2017 |

2017/2016 |

2018/2017 |

||||

|

Выручка от продажи продукции (работ, услуг), тыс. руб. |

21269 |

28150 |

32162 |

+6881 |

+4012 |

+32,3 |

+14,25 |

|

Себестоимость произведенной продукции, выполненных работ, услуг, тыс. руб. |

19840 |

25742 |

27209 |

+5902 |

+1467 |

+29,7 |

+5,70 |

|

Затраты на 1 рубль произведенной продукции (работ, услуг), руб. |

0,93 |

0,91 |

0,85 |

-0,02 |

-0,06 |

-2,6 |

-7,49 |

|

Рентабельность продаж, % |

3,1 |

3,20 |

8,06 |

+0,1 |

+4,85 |

+3,2 |

+151,51 |

|

Рентабельность продукции, % |

3,3 |

3,50 |

9,53 |

+0,2 |

+6,03 |

+6,1 |

+172,3 |

|

Среднесписочная численность, чел. |

104 |

108 |

112 |

+4 |

+4,00 |

+3,8 |

+3,70 |

|

Фонд оплаты труда, тыс. руб. |

10732 |

12636 |

13348 |

+1904 |

+712,6 |

+17,7 |

+5,64 |

|

Среднегодовая заработная плата одного работника, тыс.руб. |

103,2 |

117,00 |

119,18 |

+13,8 |

+2,18 |

+13,4 |

+1,86 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

1196 |

1133,5 |

1374,5 |

-62,5 |

+241,00 |

-5,2 |

+21,26 |

|

Фондоотдача, руб./руб. |

19,4 |

24,83 |

23,40 |

+5,43 |

-1,43 |

+27,9 |

-5,76 |

Численность работников предприятия за 3 исследуемых года изменилась незначительно (прирост - 3,8 в 2017 году и 3,7 % в 2018) и составила в 2018 году 112 человек. Увеличение численности персонала и средней заработной платы 1 работника (на 13,4 % в 2017 году и 1,86 % в 2018) привело к росту годового фонда оплаты труда на 1904 тыс. руб в 2017 году и 712,6 тыс.руб. или на 5,64 % в 2018 году соответственно.

В связи с тем, что большинство объектов основных средств ООО «Ника» привлекает на условиях аренды, стоимость основных производственных фондов, отраженных в учете предприятия, невелика – всего 1196 тыс. руб в 2016, 1133,5 тыс.руб. в 2017 году. В 2018 году наблюдается некоторое увеличение среднегодовой стоимости основных фондов (на 241 тыс. руб.). При этом фондоотдача снизилась на 1,43 оборота, что, впрочем, не является негативной характеристикой деловой активности бизнеса, так как обусловлено превышением темпа прироста основных средств над темпом прироста выручки.

Рентабельность продаж увеличилась за аналитический период: в 2018 году 100 рублей выручки приносили 8 рублей чистой прибыли против 3,2 рублей в 2017 году и 3,1 рубля в 2016 году. Показатель рентабельности продукции также демонстрирует сопоставимую положительную динамику.

2.2. Организация управления деятельностью предприятия и формирование финансовых ресурсов

Структура управления, применяемая ООО «Ника», в специальной литературе получила название линейно-функциональной. Основу линейно-функциональной структуры составляет иерархический принцип построения и специализация управленческого персонала по функциональным подсистемам организации.

На рисунке 2. представлена структура управления ООО «Ника».

По каждой подсистеме формируются иерархии служб, пронизывающие всю организацию сверху донизу. Результаты работы любой службы аппарата управления оцениваются показателями, характеризующими реализацию ими своих целей и задач. Например, работа служб, управляющих производством, - показателями выполнения графика работ, затрат ресурсов, производительности труда, качества, использования производственных мощностей. Для оценки служб, осуществляющих управление персоналам, используются такие параметры, как текучесть кадров, дисциплина труда и другие. Соответственно строится и система материального поощрения, ориентированная прежде всего на достижение высоких показателей каждой службой.

Директор

Специалист по кадрам

Заместитель директора

Главный бухгалтер

Главный инженер

Технический отдел

Главный механик

Бухгалтерия

Производственные участки

Рис.2. Структура управления ООО «Ника»

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом.

Данная организационная структура способна обеспечивать быстрое реагирование, своевременное и точное исполнение приказов и распоряжений руководства всеми подразделениями. Однако, исследование функций структурных подразделений ООО «Ника» показало, что действующая структура ориентирована в основном на производственную деятельность, финансово-экономическая служба представлена только бухгалтерией, соответственно, ее функции ограничены ведением бухгалтерского учета, а аналитическая работа на предприятии не организована, управление финансами осуществляется спонтанно.

Финансовая служба предприятия должна сама определять основные источники ресурсов, оптимизировать управленческие решения, опираясь на результаты финансовой деятельности. Но в ООО «Ника» финансисты и бухгалтеры выполняют только функцию счетоводов, что неприемлемо в современной экономической ситуации.

В связи с этим у ООО «Ника» существует потребность в наличии своевременной и полной информации для принятия управленческих решений и оценки их результативности.

Данную проблему позволяет решить проведение регулярного финансового анализа, выступающего одним из инструментов, способствующих повышению эффективности функционирования финансового механизма управления предприятием.

ООО «Ника» не подлежит обязательному аудиту, следовательно, аналитическая работа может быть проведена самостоятельно силами финансовой службы предприятия.

Кроме того, внедрение в практику управления современных финансовых механизмов позволит оптимизировать формирование и использование финансовых ресурсов, обеспечит бесперебойное функционирование бизнеса и предотвратит угрозу разбалансирования экономического организма предприятия.

2.3.Предварительный анализ имущественного положения и источников формирования средств ООО «Ника»

Стоимостная оценка имущества предприятия и источников его формирования отражается в бухгалтерском балансе. Для проведения аналитической работы целесообразно построить агрегированный баланс предприятия, сгруппировав однородные статьи реального бухгалтерского баланса. Построение сравнительного аналитического баланса удобно тем, что он сводит воедино и систематизирует те расчеты и предварительные оценки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом. В результате уплотнения баланса значительно сокращается число статей баланса, информация становится более наглядной и понятной, упрощаются алгоритмы расчета.

В таблице 4. представлен сравнительный аналитический баланс ООО «Ника».

Таблица 4.

Сравнительный аналитический баланс ООО «Ника»

|

Абсолютные величины, тыс.руб. |

Относительные величины, % |

Изменения |

||||||||

|

2016 год |

2017 год |

2018 год |

2016 год |

2017 год |

2018 год |

в абс. величинах, тыс.руб. |

в структуре, % |

|||

|

2017 / 2016 |

2018 / 2017 |

2017 / 2016 |

2018 / 2017 |

|||||||

|

1. Внеоборотные активы |

1418 |

1354 |

1661 |

23,27 |

18,59 |

20,31 |

-64 |

307 |

-4,68 |

1,72 |

|

1.1.Нематериальные активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0 |

0,00 |

0,00 |

|

1.2. Основные средства |

1036 |

1231 |

1518 |

17,00 |

16,90 |

18,56 |

195 |

287 |

-0,10 |

1,66 |

|

1.3. Незавершенное строительство |

382 |

123 |

143 |

6,27 |

1,69 |

1,75 |

-259 |

20 |

-4,58 |

0,06 |

|

2. Оборотные активы |

4676 |

5929 |

6518 |

76,73 |

81,41 |

79,69 |

1253 |

589 |

4,68 |

-1,72 |

|

2.1. Запасы и затраты |

1373 |

1304 |

1824 |

22,53 |

17,90 |

22,30 |

-69 |

520 |

-4,63 |

4,40 |

|

2.2. Дебиторская задолженность |

2289 |

4256 |

2441 |

37,56 |

58,44 |

29,84 |

1967 |

-1815 |

20,88 |

-28,59 |

|

2.3. Денежные средства |

1014 |

369 |

2253 |

16,64 |

5,07 |

27,55 |

-645 |

1884 |

-11,57 |

22,48 |

|

Баланс |

6094 |

7283 |

8179 |

100,00 |

100,00 |

100,00 |

1189 |

896 |

0,00 |

0,00 |

|

1. Собственный капитал |

3552 |

4274 |

5965 |

58,29 |

58,68 |

72,93 |

722 |

1691 |

0,40 |

14,25 |

|

1.1. Уставный капитал |

10 |

10 |

50 |

0,13 |

0,11 |

0,61 |

0 |

40 |

-0,02 |

0,50 |

|

1.2. Нераспределенная прибыль |

3542 |

4264 |

5915 |

58,16 |

58,57 |

72,32 |

722 |

1651 |

0,42 |

13,74 |

|

2. Заемный капитал |

2542 |

3009 |

2214 |

41,71 |

41,32 |

27,07 |

467 |

-795 |

-0,40 |

-14,25 |

|

2.1. Кредиты и займы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0 |

0,00 |

0,00 |

|

2.2. Кредиторская задолженность |

2542 |

3009 |

2214 |

41,71 |

41,32 |

27,07 |

467 |

-795 |

-0,40 |

-14,25 |

|

Баланс |

6094 |

7283 |

8179 |

100,00 |

100,00 |

100,00 |

1189 |

896 |

0,00 |

0,00 |

Ежегодное увеличение валюты баланса ООО «Ника», как это демонстрируют таблица 4 и рисунок 3, свидетельствует о повышении экономического потенциала предприятия.

2016

2018

2017

Рис. 3. Структура и динамика активов ООО «Ника»

Изучив состав и структуру имущества ООО «Ника» за 2016 – 2018 гг. по данным сравнительного аналитического баланса, отметим, что общая стоимость имущества предприятия, включая деньги и средства в расчетах, в течение 2017 года увеличилась на 1189 тыс.руб., а в 2018 г. возросла еще на 896 тыс. руб. Причем данные изменения происходили, главным образом, за счет увеличения стоимости мобильных средств, опережающего рост внеоборотных активов.

В 2016 – 2018 гг. доминанта удельного веса в структуре имущества мобильных средств сохранялась, причем из года в год наблюдается превалирование в составе оборотных активов доли дебиторской задолженности.

Сокращение в 2017 году удельного веса производственных запасов в общей стоимости имущества с 22,53 % до 17,90 % может свидетельствовать как о снижении производственного потенциала организации, так и о рациональности выбранной стратегии, вследствие которой только незначительная часть текущих активов иммобилизована в запасах, ликвидность которых может быть невысокой.

На протяжении всего аналитического периода наибольший удельный вес в структуре оборотных средств занимала дебиторская задолженность, что обусловлено некоторым временным отставанием оплаты заказчиками выполненных работ от их фактического исполнения и сдачи.

Краткосрочная дебиторская задолженность снизилась на 1815 тыс.руб. в 2018 году по сравнению с 2017 годом. При этом удельный вес дебиторской задолженности в общей сумме оборотных средств на 01.01.2018 г. составлял 70,2%, а на 01.01.2018 г. – 37,4 %, что свидетельствует о достаточно хорошей организации взаимодействия с заказчиками по авансированию и оплате выполненных работ.

В изменении иммобилизованных средств предприятия отмечается снижение в 2017 году на 64 тыс.руб. вследствие значимого сокращения стоимости незавершенного строительства при некотором росте обеспеченности основными средствами и повышающая тенденция 2018 года (+307 тыс.руб.) за счет пополнения основных фондов и стоимости незавершенного строительства. Сам факт наличия незавершенного строительства в структуре иммобилизованных средств свидетельствует об отвлечении денежных ресурсов в незаконченные строительством объекты и в тоже время позитивно характеризует активность предприятия. Но в целом, обеспеченность предприятия постоянными активами низка.

Структура пассивной части баланса представлена на рисунке 4.

3542

4264

5915

2542

3009

2214

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

2016

2017

2018

годы

тыс.руб.

Уставный капитал

Нераспределенная прибыль

Кредиторская задолженность

Рис. 4. Структура и динамика пассивов ООО «Ника»

Собственные средства предприятия в пассиве баланса в 2018 году составляют: уставный капитал – 50 тыс. руб., нераспределенная прибыль - 5915 тыс. руб. Накопленная нераспределенная прибыль по итогам 2018 года увеличилась по сравнению с 2017 годом на 1651 тыс. руб. В целом можно отметить, что по сравнению с 2016 годом собственные источники возросли на 2413 тыс.руб., в том числе за счет увеличения уставного капитала на 40 тыс. руб. и накопления нераспределенной прибыли на 2373 тыс. руб.

Платные заемные средства в балансе ООО «Ника» не отражены. Специалисты предприятия поясняют это отсутствием потребности в активном привлечении кредитов, собственных источников, как правило, достаточно для финансирования деятельности предприятия: в последние годы заказчики авансируют и своевременно оплачивают выполненные работы, и лишь в отдельных случаях при необходимости пополнения оборотных средств ООО «Ника» прибегает к краткосрочному кредитованию (к завершению финансового года кредиты погашаются в полном объеме, что объясняет отсутствие этих обязательств в балансе предприятия).

В динамике кредиторской задолженности четкого тренда не прослеживается: по итогам 2017 года ее размер увеличился на 467 тыс.руб. и превысил 3 млн.руб., но в 2018 году остаток задолженности предприятия уменьшился на 795 тыс.руб., опустившись ниже уровня 2016 года. (рис. 6.)

2542

3009

2214

2289

4256

2441

0

1000

2000

3000

4000

5000

тыс.руб.

2016

2017

2018

годы

Дебиторская задолженность

Кредиторская задолженность

Рис.6. Сопоставление дебиторской и кредиторской задолженностей

Сопоставив величины дебиторской и кредиторской задолженностей, отметим, что в 2016 году размер кредиторской задолженности превышал дебиторскую, что, с одной стороны, могло быть благоприятным для ООО «Ника», получившего возможность пользоваться бесплатными заемными средствами, но с другой стороны, могло быть тревожным сигналом снижения платежеспособности.

В 2017 – 2018 годах соотношение кардинально изменилось: размер дебиторской задолженности превысил кредиторскую, что может быть свидетельством как достаточности средств для покрытия обязательств (хотя в 2018 году превалирование дебиторской задолженности над кредиторской задолженностью сократилось с 1247 тыс. руб. до 227 тыс.руб.), так и возможно необоснованном кредитовании предприятием своих заказчиков. Хотя практика расчетов ООО «Ника» сложилась вполне благополучно и позволяет сделать вывод об отсутствии в ближайшей перспективе угрозы возникновения просроченных и безнадежных обязательств.

2.4. Анализ ликвидности баланса, показателей платежеспособности и финансовой устойчивости предприятия

Важнейшей характеристикой финансового состояния предприятия является его платежеспособность, которая традиционно оценивается посредством анализа ликвидности баланса и коэффициентов ликвидности. Для более полной характеристики состоятельности ООО «Ника» выполним анализ ликвидности и платежеспособности предприятия. С этой целью используем следующие методические подходы:

- анализ ликвидности баланса на основе абсолютных показателей,

- расчет и оценка финансовых коэффициентов ликвидности.

Ликвидность баланса означает степень покрытия обязательств предприятием его активами, срок превращения которых в денежную форму совпадает со сроками погашения обязательств по пассиву.

В ходе анализа актив и пассив баланса разбивают на четыре группы. В активе – в зависимости от сроков превращения их в денежную форму, в пассиве – в зависимости от сроков погашения обязательств.

Таблица 5. содержит агрегированные данные баланса ООО «Ника», сведенные согласно вышеописанной группировке, а также расчет абсолютных показателей ликвидности баланса (при составлении таблицы использованы данные финансовой отчетности предприятия за 2017-2018 годы).

Таблица 5.

Абсолютные показатели ликвидности баланса

|

Актив |

Годы |

Пассив |

Годы |

Платежный излишек (+), недостаток (-) |

% покрытия |

||||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

||

|

Быстрореализуемые активы |

369 |

2253 |

Наиболее срочные обязательства |

3009 |

2214 |

-2640 |

+39 |

12,3 |

101,8 |

|

Среднереали-зуемые активы |

4256 |

2441 |

Краткосрочные обязательства |

0 |

0 |

+4256 |

+2441 |

100,0 |

100,0 |

|

Медленнореализуемые активы |

1304 |

1824 |

Долгосрочные обязательства |

0 |

0 |

+1304 |

+1824 |

100,0 |

100,0 |

|

Труднореали-зуемые активы |

1354 |

1661 |

Постоянные пассивы |

4274 |

5965 |

+2920 |

+4304 |

315,7 |

359,1 |

В 2017 году баланс ООО «Ника» соответствовал критериям абсолютной ликвидности по трем параметрам: А2 ≥ П2; А3 ≥ П3; и А4 ≤ П4,

А1 – быстрореализуемые активы;

А2 - среднереализуемые активы;

А3 - медленнореализуемые активы;

А4 - труднореализуемые активы;

П1 - наиболее срочные обязательства;

П2 - краткосрочные обязательства;

П3 - долгосрочные обязательства;

П4 - постоянные пассивы.

А в 2018 году баланс предприятия отвечал всем требованиям абсолютной ликвидности: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

В 2017 году наблюдался платежный недостаток наиболее ликвидных активов – денежных средств – для покрытия наиболее срочных обязательств - 2640 тыс.руб.; только 12,3 % срочных обязательств обеспечивались абсолютно ликвидными активами. В 2018 году дефицит ликвидирован, денежные средства на 1,8 % превышают наиболее срочные обязательства.

В отсутствие задолженности по краткосрочным кредитам и займам второе и третье неравенства выполняются безусловно. Также очевидно, что выполнение рекомендуемого соотношения между медленнореализуемыми активами и долгосрочными обязательствами объясняется отсутствием задолженности по долгосрочным кредитам и займам.

Сопоставив итоги приведенных групп труднореализуемых активов с постоянными пассивами, можно убедиться в том, что собственных средств хватает для покрытия внеоборотных активов.

Таким образом, можно сделать вывод о том, что баланс ООО «Ника» в целом соответствует условиям абсолютной ликвидности.

При анализе ликвидности баланса необходимо обратить внимание на такой важный показатель, как чистый оборотный капитал (свободные средства, находящиеся в обороте предприятия).

Чистый оборотный капитал равен разнице между итогами раздела «Оборотные активы» и раздела «Краткосрочные обязательства» баланса (другой вариант расчета: суммирование итогов разделов «Капитал и резервы» и «Долгосрочные обязательства» с последующим вычитанием итога раздела «Внеоборотные активы»).

Изменение уровня ликвидности устанавливается по наличию и динамике абсолютной величины чистого оборотного капитала. Он составляет сумму средств, оставшуюся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение уровня ликвидности предприятия. С другой стороны, рост чистого оборотного капитала может быть признаком недостатков в инвестиционной политике: постоянный капитал не используется как инвестиционный ресурс и «оседает» в текущих активах.

Расчет чистого оборотного капитала представлен в следующей аналитической таблице (таблица 5).

Таблица 5.

Расчет чистого оборотного капитала, тыс. руб.

|

Показатели |

Годы |

Изменения |

||

|

2017 |

2018 |

абс. (+ /-) |

отн. % |

|

|

Оборотные активы |

5929 |

6518 |

+589 |

9,93 |

|

Краткосрочные обязательства |

3009 |

2214 |

-795 |

-26,42 |

|

Чистый оборотный капитал |

2920 |

4304 |

+1384 |

47,40 |

|

Доля чистого оборотного капитала в мобильных активах, % |

49 |

66 |

+17 |

34,08 |

Произведенные расчеты показали, что стоимость оборотных активов за анализируемый период увеличилась на 9,93 % (589 тыс. руб.), сумма краткосрочных обязательств сократилась на 26,42 % (795 тыс. руб.). При этом величина чистого оборотного капитала за анализируемый период возросла на 47,40% (1384 тыс. руб.). Доля чистого оборотного капитала в общей сумме оборотных активов увеличилась на 17 процентных пунктов, что свидетельствует о повышении уровня ликвидности исследуемого предприятия.

В таблице 6 представлены относительные показатели (финансовые коэффициенты), используемые для оценки ликвидности баланса и платежеспособности предприятия.

Таблица 6.

Финансовые коэффициенты ликвидности и платежеспособности предприятия

|

Годы |

Изменение |

||

|

2017 |

2018 |

||

|

Коэффициент абсолютной ликвидности |

0,12 |

1,01 |

+0,89 |

|

Коэффициент промежуточной ликвидности |

1,53 |

2,12 |

+0,59 |

|

Коэффициент общей (текущей) ликвидности |

1,97 |

2,94 |

+0,97 |

|

Коэффициент собственности |

0,57 |

0,71 |

+0,14 |

Анализ фактических значений коэффициента абсолютной ликвидности в 2017 году показал, что по данным предприятия ООО «Ника» он достиг рекомендуемых значений, хотя и относительно невысок, а в 2018 году – значительно превысил норму. Предприятие в состоянии исполнить все краткосрочные обязательства за счет имеющихся у него денежных средств.

Расчетные значения коэффициента промежуточной ликвидности находятся в 2017 и 2018 годах выше предела норматива, что свидетельствует о кредитоспособности исследуемого предприятия.

Величины коэффициента общей ликвидности в 2017 и 2018 годах говорят о незначительной степени риска при инвестировании и кредитовании данного предприятия: предприятие имеет достаточно оборотных средств для обеспечения финансово-хозяйственной деятельности и бесперебойного исполнения кредиторских обязательств (рис. 7.).

1,01

2,12

2,94

0,71

0,12

1,53

1,97

0,57

0

0,5

1

1,5

2

2,5

3

Коэффициент

абсолютной

ликвидности

Коэффициент

промежуточной

ликвидности

Коэффициент общей

(текущей) ликвидности

Коэффициент

собственности

2017 год

2018 год

Рис. 7. Динамика коэффициентов ликвидности и платежеспособности

Обобщив результаты анализа абсолютных и относительных показателей, можно сделать вывод о хорошей платежеспособности предприятия и улучшающейся динамике.

В таблице 7 представлены результаты расчета абсолютных показателей финансовой устойчивости ООО «Ника», которые представляют собой излишек или недостаток источников финансирования запасов и затрат предприятия. В зависимости от обеспеченности хозяйственной деятельности соответствующими источниками определяется тип финансовой ситуации, в которой позиционируется исследуемый объект.

Таблица 7.

Абсолютные показатели финансовой устойчивости ООО «Ника»

|

Показатель |

Годы |

Изменение |

|

|

2017 |

2018 |

||

|

Собственные оборотные средства |

2920 |

4304 |

+1384 |

|

Наличие собственных и долгосрочных заемных источников для формирования запасов и затрат |

2920 |

4304 |

+1384 |

|

Общая величина основных источников формирования запасов и затрат |

5929 |

6518 |

+589 |

|

Излишек собственных средств для формирования запасов и затрат |

1616 |

2480 |

+864 |

|

Излишек собственных и долгосрочных заемных средств для формирования запасов и затрат |

1616 |

2480 |

+864 |

|

Излишек общей величины основных источников формирования запасов и затрат |

4625 |

4694 |

+69 |

|

Трехмерный показатель типа финансовой устойчивости |

(1.1.1) |

(1.1.1) |

* |

Расчет абсолютных показателей, представленный в таблице 7, показал, что в 2017 г. и в 2018 г. предприятие находится в состоянии абсолютной финансовой устойчивости. Это обусловлено наличием собственных оборотных средств: у ООО «Ника» достаточно собственных средств для финансирования затрат и запасов.

Активное привлечение кредитов и займов предприятие не практикует, по состоянию на анализируемые отчетные даты такая задолженность в балансе предприятия отсутствует. В целом это позитивно характеризует финансовую независимость ООО «Ника», но следует иметь в виду, что отказ от использования внешних заемных средств при высоком уровне доходности бизнеса ограничивает рентабельность собственного капитала (упущена возможность использования эффекта финансового рычага). Тем не менее, специалисты предприятия считают, что при достаточности собственного финансирования необходимость в привлечении платных заемных источников отсутствует.

Финансовая устойчивость предприятия характеризуется соотношением собственных и заемных средств и анализируется также с помощью системы коэффициентов, которые представляют собой относительные показатели финансового состояния предприятия и рассчитываются в виде отношений абсолютных показателей финансовой устойчивости или их линейных комбинаций (таблица 8).

Рассчитанные фактические коэффициенты отчетного периода сравниваются с нормой, со значением предыдущего периода или с показателями аналогичных предприятий, и тем самым выявляется реальная финансовая устойчивость, слабые и сильные стороны анализируемой фирмы.

Таблица 8.

Коэффициенты финансовой устойчивости

|

Показатель |

Годы |

Изменение |

|

|

2017 |

2018 |

||

|

Коэффициент автономии |

0,57 |

0,71 |

+0,14 |

|

Коэффициент обеспеченности материальных запасов собственными средствами |

2,23 |

2,36 |

+0,13 |

|

Коэффициент маневренности собственного капитала |

0,68 |

0,72 |

+0,04 |

|

Коэффициент имущества производственного назначения |

0,35 |

0,40 |

+0,05 |

|

Коэффициент соотношения собственных и заемных средств |

1,42 |

2,69 |

+1,27 |

|

Коэффициент соотношения заемных и собственных средств |

0,70 |

0,37 |

-0,33 |

|

Индекс постоянного актива |

0,19 |

0,20 |

+0,01 |

Представленные в таблице 8 показатели дают основания для вывода о высокой финансовой независимости исследуемого предприятия. Это подтверждается коэффициентом автономии, значения которого отражают стабильное финансовое положение, благоприятную структуру финансовых источников и низкий уровень финансового риска для кредиторов. Превышение нормативного значения свидетельствует о расширении возможности привлечения средств со стороны.

Коэффициент имущества производственного назначения имеет невысокое значение, что свидетельствует о небольшой доле имущества производственного назначения в общей стоимости всех средств предприятия.

Высокий уровень коэффициентов маневренности и обеспеченности запасов также свидетельствует об устойчивом состоянии предприятия в связи с достаточностью собственных источников для финансирования оборотных активов, в том числе и производственных запасов.

Взаимосвязь активов и пассивов показывает, что основным источником финансирования внеоборотных активов является постоянный капитал, представленный собственными средствами. Оборотные активы предприятия образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они были сформированы наполовину за счет долгосрочного капитала, а наполовину – за счет краткосрочных заемных источников. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

По итогам 2017 года внеоборотные активы предприятия в полном объеме сформированы за счет собственного капитала, оборотные активы на 49 % сформированы за счет собственного капитала, и на 51 % - за счет заемного.

В 2018 году внеоборотные активы предприятия также полностью сформированы за счет собственного капитала, оборотные активы на 66 % обеспечиваются собственным капиталом, и на 34 % - заемным. Следовательно, подтверждается сделанный ранее вывод о том, что предприятие находится в устойчивом состоянии.

Стабильную финансовую устойчивость предприятия можно поддерживать путем: ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота; обоснованного уменьшения запасов; пополнения собственного оборотного капитала за счет внутренних источников.

2.5. Оценка деловой активности и результатов финансово-хозяйственной деятельности ООО «Ника»

Деловая активность – это результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства. Количественные критерии деловой активности характеризуются абсолютными и относительными показателями.

Среди показателей деловой активности необходимо выделить объем продаж продукции, товаров, работ, услуг, прибыль и величину активов. Целесообразно учитывать сравнительную динамику этих показателей. Оптимальное соотношение между ними предполагает превышение темпа прироста прибыли (Тп) над темпом прироста выручки от реализации (Тв); последний, в свою очередь, должен быть больше темпа прироста актива (Та), то есть имущества, авансированных средств предприятия.

Для ООО «Ника» сложились следующие соотношения темпов прироста прибыли, выручки и активов:

2017 год: Тп (20,4%) > Тв (17,3%) < Та (19,5%)

2018 год: Тп (38,7%) > Тв (14,25%) > Та (12,3%)

Рисунок 8 наглядно демонстрирует, что в 2017 году «золотое правило» экономики не соблюдалось: темп прироста активов оказался меньше темпа прироста оборота предприятия, но в 2018 годах фактические соотношения между темпами роста прибыли, выручки и активов предприятия полностью соответствуют «золотому правилу» экономики.

Значения приведенных показателей подтверждают сделанный нами ранее вывод о том, что в 2018 году на предприятии имущество и авансированные средства растут меньшими темпами, чем прибыль и выручка, значит предприятие не испытывает нехватку в собственных оборотных средствах. Такой положительный результат является следствием грамотной финансовой политики предприятия.

Все производство предприятие осуществляет под заказ на основе авансовых платежей. Данное предприятие отличает тот факт, что руководство практически никогда не опаздывает со сдачей партий, все производство выполняются точно в срок, что является большой редкостью в наше время, однако с таким же усердием предприятие следит за поступлением авансовых платежей. В случае опоздания платежа, руководство предприятия дает отсрочку на 3 дня, после чего перераспределяет план производства. Возобновление его происходит только после оплаты и согласования штрафных санкций по договору.

Этот факт широко известен потенциальным заказчикам данного предприятия, поэтому жесткая производственная дисциплина приводит к показанному положительному результату.

2017

2018

Рис. 8. Сравнение темпов прироста прибыли, выручки и активов

Показателями деловой активности предприятия являются коэффициенты оборачиваемости, а также длительности оборота средств и источников их формирования.

Относительные показатели, характеризующие деловую активность ООО «Ника», представлены в таблице 9.

По результатам расчета показателей деловой активности можно сделать следующие аналитические выводы.

Расчетный коэффициент общей оборачиваемости капитала за 2017-2018 годы демонстрирует увеличение оборачиваемости всего имущества (активов, ресурсов), то есть наблюдается повышение общей ресурсоотдачи и уменьшение среднего срока оборота капитала. Это связано с постоянной работой предприятия в области ускорения производства, что позволяет сократить производственный цикл и быстрее высвобождать средства из оборота. Каждый работник на предприятии участвует в обсуждении сроков производства каждой ассортиментной партии. На основании всех мнений руководство предприятия принимает решение о сроках производства. В случае опоздания и срыва сроков штрафуются абсолютно все работники, участвующие в производстве, в случае соблюдения сроков производства и опережения премируются абсолютно все работники, участвующие в производстве, что является мощным стимулом для работников и сокращения сроков.

Таблица 9.

Показатели деловой активности ООО «Ника»

|

Показатель |

Годы |

Изменение |

|

|

2017 |

2018 |

||

|

Коэффициент общей оборачиваемости капитала |

3,78 |

3,87 |

+0,09 |

|

Длительность оборота капитала, дней |

96,6 |

94,3 |

-2,3 |

|

Коэффициент оборачиваемости текущих активов |

4,74 |

4,93 |

+0,19 |

|

Длительность оборота текущих активов, дней |

77,0 |

74,0 |

-3,0 |

|

Коэффициент оборачиваемости дебиторской задолженности |

6,61 |

13,17 |

+6,56 |

|

Длительность среднего срока погашения дебиторской задолженности, дней |

55,2 |

27,7 |

-27,5 |

|

Коэффициент оборачиваемости кредиторской задолженности |

9,36 |

14,53 |

+5,17 |

|

Длительность среднего срока погашения кредиторской задолженности, дней |

39,0 |

25,1 |

-13,9 |

|

Продолжительность операционного цикла, дней |

73,58 |

48,40 |

-25,18 |

Коэффициент оборачиваемости оборотных средств также указывает на увеличение количества оборотов всех текущих активов при сокращении продолжительности операционного цикла.

Расчет коэффициента оборачиваемости дебиторской задолженности демонстрирует рост оборачиваемости средств в расчетах, что явилось следствием превышения темпов роста выручки над темпами роста задолженности заказчиков работ. Средний срок оборота дебиторских обязательств в 2018 году по сравнению с 2017 годом сократился в два раза и составил всего 27,7 дня, что свидетельствует о высокой платежной дисциплине заказчиков предприятия.

Значения показателей оборачиваемости кредиторской и дебиторской задолженности сопоставимы в 2018 году. В 2017 году наблюдалась некоторая диспропорция: ООО «Ника» периодичность платежей по кредиторским обязательствам (9,36 раза в год) превышала оборачиваемость дебиторских обязательств (6,61 оборота в год).

В целом динамика коэффициентов оборачиваемости позитивна (рис. 9) и свидетельствует об улучшении деловой активности бизнеса.

3,87

4,93

13,17

14,53

3,78

4,74

6,61

9,36

0

2

4

6

8

10

12

14

16

Коэффициент

общей

оборачиваемости

капитала

Коэффициент

оборачиваемости

оборотных

средств

Коэффициент

оборачиваемости

дебиторской

задолженности

Коэффициент

оборачиваемости

кредиторской

задолженности

2017 год

2018 год

Рис. 9. Динамика коэффициентов оборачиваемости

Деловая активность и результативность бизнеса также характеризуется показателями эффективности использования капитала.

Относительными характеристиками финансовых результатов предприятия являются показатели рентабельности, которые характеризуют эффективность предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.п. Основные показатели рентабельности ООО «Ника» представлены в таблице 10.

Таблица 10.

Показатели рентабельности ООО «Ника»

|

Показатель |

Годы |

Изменение |

|

|

2017 |

2018 |

||

|

Рентабельность продаж, % |

3,2 |

8,06 |

+4,86 |

|

Рентабельность продукции, % |

3,50 |

9,53 |

+6,03 |

|

Общая рентабельность, % |

12,39 |

31,69 |

+19,30 |

|

Рентабельность собственного капитала, % |

16,89 |

27,64 |

+10,75 |

|

Рентабельность внеоборотных активов, % |

64,9 |

163,9 |

+99,00 |

|

Фондорентабельность, % |

73,2 |

170,75 |

+97,55 |

Значения всех показателей рентабельности значительно повысились, что безусловно является положительной тенденцией.

Рост рентабельности продаж и экономической рентабельности означает, что увеличивается прибыль, получаемая с единицы реализованной продукции и с каждого рубля, вложенного в активы.

Стремительно повысившийся уровень рентабельности внеоборотных активов (на 99 процентных пунктов) и фондорентабельности (на 97,55 процентных пунктов) отражает рост отдачи постоянных активов. К сожалению, высокие значения данных показателей в данном случае нельзя рассматривать как однозначно позитивную характеристику эффективности деятельности предприятия ООО «Ника», так как они являются следствием относительно низкой для организации пищевой промышленности обеспеченности собственными основными средствами.

В целом, показатели рентабельности ООО «Ника» принимают высокие значения и демонстрируют повышающую динамику, что свидетельствует о достойной эффективности финансово-хозяйственной деятельности предприятия.

ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ МЕХАНИЗМА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ООО «НИКА»

Проведенный во второй главе работы анализ показал, что в целом текущее состояние финансово-хозяйственной деятельности исследуемого предприятия может быть признано удовлетворительным. Но действующая система управления ориентирована только на производственную деятельность. Отсутствие регулярного мониторинга финансово-хозяйственной деятельности и спонтанное управление финансовыми ресурсами в перспективе могут привести к утрате экономической состоятельности.

Финансово-экономическая служба ООО «Ника» представлена только бухгалтерией, соответственно, ее функции сводятся к оперативному ведению бухгалтерского учета и составлению отчетности. Аналитическая работа не налажена, управление финансами осуществляется спонтанно. Экономисты и бухгалтеры фактически выполняют только функцию счетоводов, что неприемлемо в современной экономической ситуации.

Руководство предприятия при содействии финансово-экономических служб должно уметь самостоятельно определять основные источники ресурсов, оптимизировать управленческие решения, опираясь на ранее полученные и возможные в будущем результаты финансово-хозяйственной деятельности. В связи с этим возникает потребность в наличии своевременной и полной информации для принятия управленческих решений и оценки их результативности.

Данную проблему позволяет решить проведение регулярного мониторинга финансовой состоятельности, выступающего одним из инструментов, способствующих повышению эффективности функционирования финансового механизма предприятий.

Кроме того, внедрение в практику управления современных аналитических механизмов позволит оптимизировать формирование и использование финансовых ресурсов, обеспечит дальнейшее бесперебойное функционирование бизнеса и позволит оперативно принимать управленческие решения по предотвращению разбалансирования экономического организма предприятия.

Очевидно, что в отсутствие определенных навыков и временных ограничений качественное проведение углубленного обследования состоятельности предприятия затруднительно. И традиционные аналитические процедуры могут оказаться слишком трудоемкими для выполнения их на регулярной основе, чтобы результаты аналитической работы можно было использовать для принятия оперативных управленческих решений. Поэтому для организации регулярного мониторинга предлагается к использованию аналитический инструмент, который содержит не только финансовый механизм оперативной диагностики текущей состоятельности хозяйствующего субъекта, но и прогноз состояния его деятельности для выработки соответствующих управленческих решений. Таким универсальным аналитическим инструментом являются матрицы финансовой стратегии.

Матрицы финансовой стратегии помогают спрогнозировать «критический путь» предприятия на ближайшие годы, наметить допустимые пределы риска и выявить порог возможностей предприятия. (рис. 11.)

При построении матрицы используются следующие показатели:

1) Результат хозяйственного деятельности (РХД), который представляет собой денежные средства после финансирования развития. Этот показатель характеризует уровень ликвидности предприятия в результате совершения всего комплекса операций, относящихся к обычной для этого предприятия хозяйственной деятельности. Положительное значение РХД открывает перед предприятием возможности масштабного внедрения новой техники; реальными могут также стать планы инвестирования средств в другие виды и сферы деятельности.

2) Результат финансовой деятельности (РФД), в котором отражается финансовая политика предприятия: при привлечении заемных средств РФД может иметь положительное значение, без привлечения заемных средств — нулевое или отрицательное.

3). Результат финансово-хозяйственной деятельности, представляющий собой сумму результатов РФД и РХД.

Анализ РХД и РФД и суммарного РФХД нужен для выявления величины и динамики денежных средств предприятия в результате его финансово-хозяйственной деятельности, для оценки его способности отвечать по обязательствам, совершать инвестиции в основные средства, покрывать финансово-эксплуатационные потребности, то есть иметь положительные денежные потоки – превышение доходов над расходами в перспективе.

А

|

РФД << 0 |

РФД ≈ 0 |

РФД >> 0 |

||||||

|

РХД >> 0 |

1 РФХД ≈ 0 |

4 РФХД > 0 |

6 РФХД >> 0 |

|||||

|

РХД ≈ 0 |

7 РФХД < 0 |

2 РФХД ≈ 0 |

5 РФХД > 0 |

|||||

|

РХД << 0 |

9 РФХД <<0 |

8 РФХД < 0 |

3 РФХД ≈ 0 |

В

Рис. 11. Матрица финансовой стратегии предприятия

Достичь идеального значения РФХД трудно, да и не всегда необходимо, но надо по возможности стараться удерживаться в границах безопасной зоны. В связи с необходимо найти наиболее приемлемое сочетание РХД и РФД в пределах допустимого риска. При этом речь должна идти не об удержании любой ценой раз и навсегда найденного равновесия, а постоянном лавировании, внимательном контроле и регулировании неравновесных состояний вокруг точки равновесия.

По диагонали АВ (см.рис.11) проходит граница между двумя основными зонами:

- над диагональю — зона положительных значений аналитических показателей (зона успеха);

- под диагональю — зона отрицательных значений аналитических показателей (зона дефицита).

Каждый квадрат снабжен характеристикой и информацией о сценариях развития бизнеса в зависимости от принимаемых управленческих решений. Выбираемая менеджером стратегия определяет «путь» предприятия по матрице.

Квадрат 1: темпы роста оборота ниже потенциально возможных. Не все внутренние ресурсы предприятия задействуются. Предприятие уменьшает задолженность и обходится по все возрастающей пропорции собственными средствами, почти не пользуясь эффектом финансового рычага. При повышенных темпах роста оборота это - «завидное» предприятие: оно располагает неиспользованными возможностями развития. При реактивизации этих возможностей есть шанс переместиться в квадрат 4 или в квадрат 2. При пониженных темпах роста оборота — это стареющее предприятие. Если оно не переориентируется, то через ряд промежуточных положений со временем переместится в нижние квадраты.

Квадрат 2: устойчивое равновесие. Предприятие довольствуется умеренными по сравнению со своими возможностями темпами роста оборота и поддерживает задолженность на нейтральном уровне. В такой ситуации все зависит от динамики и уровня экономической рентабельности. При невысоком и практически неизменном уровне экономической рентабельности конкуренция может подвести предприятие к квадрату 1 или 7. При повышенной и/или возрастающей экономической рентабельности предприятие может начать подготовку к диверсификации производства или к наращиванию оборота.

Квадрат 3: некоторое время удается поддерживать состоятельность бизнеса благодаря форсированию задолженности. Если, следуя за рыночной конъюнктурой, реинвестировать прибыли и любой ценой продолжать наращивать темпы роста оборота, то необходимость стабилизации РФД подводит фирму к стратегии увеличения собственных средств (квадрат 8). Если же удается добиться увеличения рентабельности, превышающего темпы роста оборота, то предприятие будет перемещаться к 5-му квадрату (или ко 2-му, если темпы роста оборота и рентабельности сравняются). С целью предотвращения кризиса предприятию рекомендуется закрыть нерентабельные производственные участки, диверсифицировать деятельность, пересмотреть ассортимент в пользу наиболее рентабельных продуктов.

Квадрат 4: предприятие вполне состоятельно, хотя и упускает возможности увеличения рентабельности собственного капитала и сдерживает инвестиционную деятельность. При повышенных темпах роста оборота придется привлечь дополнительное внешнее финансирование, разуравновесить РХД и перемещаться в зону дефицита. Пониженные темпы прироста оборота приведут предприятие сначала в равновесный квадрат 1, а затем – в позиции дефицита. Но при разумно рассчитанных темпах роста оборота предприятие может стабильно сохранять занятую позицию в зоне успеха, либо переместиться в равновесные квадраты 1, 2 или (если кредиторы не испытывают доверия к предприятию, а темпы роста оборота низки) – в квадрат 7.

Квадрат 5: предприятие продолжает увеличивать внешние заимствования, хотя интересы сохранения внутреннего равновесия того, возможно, и не требуют. Часто это связано с началом политики диверсификации, подготовкой к инвестиционному рывку. Если поддерживается достаточный уровень экономической рентабельности, то возможно перемещение в квадрат 2. При падении уровня экономической рентабельности предприятие рискует попасть в квадрат 8.

Квадрат 6: предприятие становится материнской компанией обеспечивает финансирование дочерних обществ за счет увеличения заемных средств. Если соотношение заемные средства / собственные средства поднимается слишком высоко, то возникает тенденция к перемещению в квадрат 4. Либо же, если рынок сбыта материнского общества «стареет», исчерпывается – возникает тенденция к перемещению в квадрат 5.

Квадрат 7: десинхронизация сроков потребления и поступления ликвидных средств: предприятие продолжает увеличивать задолженность, не снижая прежних темпов роста инвестиций (за счет денежных поступлений; за счет увеличения капитала в ущерб дивидендам). Если экономическая рентабельность растет быстрее оборота, то происходит перемещение в квадрат 2 или в квадрат 1. В противном случае предприятие рискует угодить в квадрат 8, а затем и в квадрат 9.

Квадрат 8: предприятие частично использует свои возможности наращивания задолженности, но этого мало для покрытия дефицита ликвидных средств, обеспечения внутренних потребностей функционирования. Если уровень экономической рентабельности восстанавливается или даже начинает превышать темпы роста оборота, то возможен подъем в квадрат 2 или хотя бы в квадрат 7 (если кредиторы не испытывают доверия к предприятию). Если экономическая рентабельность стагнирует или уменьшается, то произойдет перемещение в критический квадрат 9.

Квадрат 9: В затруднительном положении целому ряду предприятий приходится прибегать к дезинвестициям (чтобы прекратить истощение РХД), к различным видам финансовой поддержки (для стабилизации РФД), к дроблению на малые предприятия или диверсификации деятельности (чтобы сократить текущие финансово-эксплуатационные потребности) и перемещаться в квадраты 8 или 7. Если не удастся реализовать данные рекомендации, то предприятию предстоит уход с рынка (ликвидация).

Расчет показателей финансово-хозяйственной деятельности, позиционирование предприятия на данной матрице позволяют диагностировать текущее состояние бизнеса и оценить различные возможности, открывающиеся перед предприятием, а также благоприятные и неблагоприятные последствия тех или иных экономических решений и мероприятий.

Чтобы апробировать предлагаемую к использованию матрицу финансовой стратегии, выполним позиционирование на ней исследуемого предприятия и сравним результаты с характеристиками, полученными в ходе проведенного ранее обследования финансовой состоятельности ООО «Ника».

В качестве источника информации для расчета результатов финансовой, хозяйственной и финансово-хозяйственной деятельности используем сведения о движении денежных потоков; причем оба варианта расчета (прямой – на основе данных отчета о движении денежных средств и косвенный – на основе балансового отчета).

Агрегированные данные отчета о движении денежных средств были представлены в аналитической таблице 3. Результат хозяйственной деятельности (РХД) складывается как сальдо денежных потоков по текущей (операционной деятельности) и равен в 2018 году +2171 тыс.руб.; чистый денежный поток по инвестиционной деятельности в показателях матрицы не используется, поэтому отнесем его условно к финансовому направлению:

РХД = +2171 тыс.руб.;

РФД = -287 тыс.руб.

Проверим полученные результаты, рассчитав эти же показатели косвенным методом на основе агрегированного балансового отчета (таблица 13.).

Результат хозяйственной деятельности в 2018 году был сформирован за счет притоков в результате поступления денежных средств от дебиторов, прироста резервного капитала и нераспределенной прибыли и оттока денег вследствие пополнения запасов, сокращения кредиторской задолженности и прироста вложений в незавершенное строительство:

РХД = -20 – 520 + 1815 + 42 +1649 - 795 = +2171

Результат финансовой деятельности в 2018 году был сформирован за счет инвестиций в приобретение основных средств:

РФД = -287 тыс.руб.

Таблица 13.

Аналитический баланс: косвенный метод расчета денежных потоков

|

Статьи баланса |

2017 |

2018 |

Изменение |

Направление денежного потока |

Результат |

|

Основные средства |

1231 |

1518 |

+287 |

Отток |

РФД |

|

Незавершенное строительство |

123 |

143 |

+20 |

Отток |

РХД |

|

Запасы и затраты |

1304 |

1824 |

+520 |

Отток |

РХД |

|

Дебиторская задолженность |

4256 |

2441 |

-1815 |

Приток |

РХД |

|

Денежные средства |

369 |

2253 |

+1884 |

- |

- |

|

Резервный капитал |

8 |

50 |

+42 |

Приток |

РХД |

|

Нераспределенная прибыль |

4266 |

5915 |

+1649 |

Приток |

РХД |

|

Кредиты и займы |

0 |

0 |

0 |

- |

- |

|

Кредиторская задолженность |

3009 |

2214 |

-795 |

Отток |

РХД |

Таким образом, результат финансово-хозяйственной деятельности равен 1884 тыс.руб., что соответствует чистому денежному потоку предприятия:

РФХД = 2171 - 287 = 1884 тыс.руб.

Данный результат позиционирует предприятие в квадрате 4, характеристика которого позволяет диагностировать высокую состоятельность исследуемого бизнеса, но указывает на упущенные возможности увеличения рентабельности собственного капитала и низкую инвестиционную активность. Таким образом, полученный с помощью матрицы результат совпадает с ранее сделанными основными выводами, получению которых предшествовала достаточно трудоемкая аналитическая работа. Тем самым доказывается состоятельность предлагаемой к применению матрицы как аналитического метода финансового механизма управления деятельностью предприятия.

Кроме того, данный финансовый метод содержит рекомендации руководству предприятия по принятию управленческих решений на перспективу: сохранение состоятельности бизнеса напрямую зависит от темпов прироста оборота. Завышенные или заниженные темпы увеличения валовых доходов могут подвести предприятие к зоне дефицита ликвидных средств; разумно рассчитанные и реализованные темпы прироста должны способствовать удержанию достигнутой состоятельности (квадрат 4) или переходу в равновесное положение (квадраты 1 и 2).

Для разработки конкретных управленческих решений, подсказываемых матрицей финансовой стратегии, определим приемлемый для исследуемого предприятия темп прироста оборота, при этом воспользуемся следующими постулатами финансового менеджмента:

1) приемлемым признается такой уровень прироста оборота, который совпадает с процентом прироста собственных средств, на этот же процент увеличиваются и заемные средства;

2) если конкретный темп прироста оборота превышает темп прироста собственных средств, то приходится привлекать дополнительное внешнее финансирование;

3) посильный для предприятия темп прироста оборота должен совпадать с уровнем чистой рентабельности активов, исчисленным по нераспределенной прибыли.

Тогда для анализируемого предприятия ООО «Ника» оптимальный темп прироста оборота составит 20,16 %:

1651 / 8179 * 100 = 20,16 %

Превышение рассчитанного оптимального темпа прироста валовых доходов может привести к образованию повышенных ликвидных потребностей, которые предприятие не сможет обеспечивать за счет собственных источников, и придется привлекать дополнительное внешнее финансирование, возможно, наращивать обязательства. Это может негативно отразиться на платежеспособности и финансовой устойчивости бизнеса.

В то же время заниженный, по сравнению с оптимальным, темп прироста оборота свидетельствует о недостаточном использовании предприятием своего потенциала и упущенных доходах.

Фактический темп прироста выручки предприятия в 2018 году составил 14,25 %, что ниже оптимального уровня на 5,91 процентных пункта. Соответственно, чтобы обеспечивать устойчивую финансовую состоятельность и не утратить текущую благополучную позицию, ООО «Ника» должно обеспечить более интенсивное наращивание оборота.

Заключение

Финансовые ресурсы предприятия, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Одновременно финансы выступают инструментом воздействия на производственно-торговый процесс хозяйствующего субъекта. Это воздействие осуществляется финансовым механизмом.

Как видим, механизм управления финансовыми ресурсами предприятия – это неотъемлемая часть предприятия. Без квалифицированных и опытных специалистов системы управления финансами ни одно предприятие не будет иметь положительный имидж среди своих партнёров и конкурентов, не сможет достигнуть высоких технико-экономических показателей. Финансовое положение предприятия также напрямую зависит от деятельности финансового отдела, от выбранных тактики и стратегии в области инвестирования, планирования и других финансовых направлениях.

В работе дана оценка формирования и использования финансовых ресурсов ООО «Ника», выполнена диагностика финансовой состоятельности предприятия.

Для проведения аналитической работы был сформирован сравнительный баланс предприятия, обзор которого показал, что на протяжении всего аналитического периода наблюдается увеличение валюты баланса предприятия, что является свидетельством динамичного роста масштабов деятельности.

Увеличение стоимости имущества обеспечено ростом текущих активов. В структуре оборотных средств доминирующий удельный вес имеет дебиторская задолженность, что, с одной стороны, является свидетельством роста деловой активности бизнеса, но с другой – может таить в себе опасность возникновения сомнительных и безнадежных долгов, хотя практика расчетов с заказчиками пока не дает оснований для выводов о возможности появления просроченных обязательств.

Анализ структуры пассива выявил, что наибольший удельный вес приходится на собственный капитал; зависимость предприятия от кредиторов невысока.

Оценка платежеспособности и ликвидности предприятия была выполнена на основе относительных и абсолютных показателей. Аналитическая работа выявила, что баланс ООО «Ника» в целом соответствует условиям абсолютной ликвидности. Предприятие в состоянии исполнить все краткосрочные обязательства за счет имеющихся у него денежных средств. Расчетные значения коэффициента промежуточной ликвидности свидетельствуют о кредитоспособности исследуемого предприятия. Коэффициент общей ликвидности демонстрируют незначительную степень риска при инвестировании и кредитовании данного бизнеса.

Анализ финансовой устойчивости на основе абсолютных показателей выявил, что у предприятия достаточно средств для финансирования затрат и запасов. Его финансовая устойчивость классифицируется как «абсолютная». Это подтверждают и относительные показатели. Значения коэффициента автономии отражают низкий уровень финансового риска: 71 % источников средств предприятия – собственного происхождения.

Но коэффициенты имущества производственного назначения и индекс постоянного актива имеют невысокие значения: доля реальных активов и особенно основных средств в общей стоимости имущества предприятия невелика. Хотя фактически хозяйственная деятельность ООО «Ника» достаточно обеспечена необходимой производственной техникой, но большинство объектов основных средств привлечены на условиях аренды.

По результатам анализа деловой активности предприятия сделаны выводы о повышении ресурсоотдачи имущества и уменьшении среднего срока оборота капитала, также отмечается значительное увеличение в 2017 году показателей рентабельности.

Таким образом, анализ выявил высокий уровень финансовой состоятельности ООО «Ника», но очевидно, что текущее благополучие предприятия обеспечено постоянным наличием заказов, а также стабильным пополнением источников собственных средств, достаточных для финансирования активов и текущей деятельности.

В то же время отмечено, что действующая система управления предприятием ориентирована только на производственную деятельность. Финансово-экономическая служба ООО «Ника» представлена только бухгалтерией, функции которой сводятся к оперативному ведению бухгалтерского учета и составлению отчетности.

Но руководство предприятия должно уметь самостоятельно определять основные источники ресурсов, оптимизировать управленческие решения, опираясь на ранее полученные и возможные в будущем результаты финансово-хозяйственной деятельности.