Формирование экономических ресурсов и их влияние на результаты коммерческой деятельности предприятия.

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. В современном обществе важная роль отведена коммерческим предприятиям как основному структурному элементу экономики страны. Финансовое состояние предприятия определяется его анализом и диагностикой. Для этого производится оценка обеспеченности предприятия ресурсами и источников их формирования. В результате какой-либо проведенной хозяйственной операции финансовое состояние предприятия может улучшиться, ухудшиться или же остаться в неизменном состоянии.

Целью курсовой работы является проведение теоретико-практического анализа формирования экономических ресурсов и их влияния на результаты коммерческой деятельности предприятия.

Объектом исследования данной работы является ПАО «НК Роснефть».

Предметом исследования будет являться анализ формирования экономических ресурсов и их влияние на результаты коммерческой деятельности предприятия ПАО «НК Роснефть».

Любое предприятие и его деятельность нацелены на определенный результат, который достигается с помощью определенного набора ресурсов. Одни предприятия успешно достигают поставленных целей, другие – работают с большими потерями, нежели с прибылью. Большое значение имеет то, как управляется предприятие в условиях жесткой конкуренции рыночной экономики и растущей инфляции.

Экономическая стабильность развития предприятий на сегодняшний день одна из главных проблем, нуждающихся в решении. Ее появлению способствовали кризисная ситуация в России, новые формы хозяйствования и рыночная экономика как таковая. Финансовая устойчивость необходима и самим организациям, их партнерам, принимающим участие в их деятельности.

Финансовая устойчивость – определение, гарантирующее преимущества на рынке в виде возможности привлечения инвестиций, получения кредитов, выбора поставщиков и потребителей. Достижение финансовой устойчивости организации требует привлечения источников финансовых ресурсов и их рационального распределения. Это способствует решению задач и стабилизации положения предприятия.

Управление экономическими ресурсами торгового предприятия является сложной системой, которая синтезирует процессы принятия и реализации управленческих решений, направленных на оптимальное формирование, рациональное размещение, эффективное использование, расширенное воспроизводство и наращивание финансового потенциала предприятия с целью достижения поставленных им стратегических, тактических и оперативных целей, обеспечения его устойчивого функционирования и дальнейшего развития с учетом влияния факторов изменяющейся внешней среде.[1]

Задачи исследования:

- определить и изучить классификацию и сущность понятия экономические ресурсы;

- охарактеризовать экономические показатели коммерческой деятельности и проанализировать показатели ПАО «НК Роснефть»;

- проанализировать какие рекомендации можно сделать по повышению покупательских показателей коммерческой деятельности;

- проанализировать деятельность общества с ограниченной ответственностью ПАО «НК Роснефть»;

- сформулировать результаты исследования

Методы исследования: абстрагирование, классификация , синтез, изучение и анализ литературы, расчеты, описание.

Методологическими основами послужили труды таких ученых как, Швецова Н.К., Зиангирова А.Р., Путятинская Ю.В., Пожалостина А.А., Попов М.Н., Цаплин С.А., Волков А.Ю., Зборовская Е.Б., Гусева Л.И., Щадрина Г.В., Леднев В.А., Баканов М.И., Бернстайн, Л. А. .

Глава 1. Теоретические аспекты исследования формирования и использования экономических ресурсов предприятия

1.1. Сущность экономических ресурсов и их связь с показателями коммерческой деятельности предприятия

Ресурсы – совокупность естественных (природных) и искусственных (созданных человеком) благ.Все ресурсы можно разделить условно на два класса – свободные (неэкономические) и экономические.

Экономические ресурсы – ресурсы, потенциально вовлеченные в хозяйственный оборот, имеющие денежную оценку, количество которых относительно ограничено. В силу этого за их использование необходимо платить.

Деление ресурсов на «экономические» и «свободные» не носит постоянного характера, а зависит от сложившейся экономической ситуации. Так, в результате ухудшения экологии природной среды и обострения экологических проблем некогда «свободные» ресурсы (например, чистая пресная вода, чистый атмосферный воздух) могут со временем стать менее доступными и, в силу этого, превратиться в экономические.

Экономические ресурсы (их также называют факторами производства) включают:

· трудовые ресурсы;

· финансовые ресурсы:

- деньги;

- ценные бумаги.

· материально–вещественные ресурсы:

- здания, сооружения;

- машины, оборудование;

- природные ресурсы (полезные ископаемые, водные ресурсы, земля);

- энергетические ресурсы (природные или созданные человеком).

· нематериальные ресурсы:

- патенты, авторские и другие права, лицензии, ноу–хау и др.;

- информационные ресурсы;

- предпринимательские способности;

- знания.

- Материально–вещественные ресурсы являются основой приложения человеческого труда, в результате которого они трансформируются в конечный продукт (товар), служащий для удовлетворения потребностей человека.

2. Финансовые ресурсы – «кровеносная система» экономического организма, они обеспечивают процесс функционирования и развития предприятия, «снабжая» его всеми видами остальных необходимых ресурсов.[2]

3. Трудовые ресурсы принято считать приоритетным экономическим ресурсом: никакая самая производительная техника (орудия труда) не может произвести продукцию, пока человек не приложит свои усилия.

4. Нематериальные ресурсы в современных условиях приобретают особую роль. Знания и информация становятся мощной производительной силой общества. Одним из ключевых нематериальных ресурсов является информация – сведения об окружающем мире и протекающих в нем процессах. Умение использовать полученные данные для принятия наилучшего при сложившихся обстоятельствах решения характеризует такой ресурс, как знания, или профессиональные компетенции.

5. информационные ресурсы .Современное общество нуждается в информационных ресурсах, способных увеличить результативность функционирования экономики. Информационные ресурсы как фактор производства вовлекают в производственную деятельность значительное количество материальных ресурсов и формируют информационный потенциал предприятий.

Эффективное использование информационных ресурсов основывается на принципах:

- использование информационных ресурсов должно быть вызвано производственной необходимостью, а не влиянием научно – технического прогресса;

- использование информационных ресурсов основывается на возможности получения финансовой выгоды;

- гибкая структура информационной системы предприятия;

- получение результата с момента внедрения и на протяжении всего жизненного цикла информационных ресурсов;

- постоянная модернизация и повышение производительности информационных ресурсов;

- высокая квалификация сотрудников, осуществляющих работу с использованием информационных ресурсов.

6. природные ресурсы. Природные ресурсы в своей совокупности составляют важный фактор общественного производства, который в экономической теории определяется общим понятием земля. Без природных ресурсов немыслим процесс производства.

Таким образом, каждый вид экономических ресурсов предприятия имеет свои характерные черты и особенности использования. В условиях рыночной экономики все экономические ресурсы свободно покупаются и продаются, приносят своим владельцам доход в виде ренты (земля), процента (капитал), заработной платы (труд).

Товарооборот как важнейший показатель развития предприятия и его роль в формировании финансовых результатов хозяйственной деятельности

Товарооборот — один из важнейших синтетических показателей развития как на уровне предприятия, так и на уровне региона, страны в целом.

Основную массу материальных благ, которые используются для личных нужд, население получает через торговлю. Количественная и качественная характеристики товарной массы, которая переходит из сферы производства в сферу потребления, соответственно закону товарного оборота, находит свое отображение в показателях товарооборота.

массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям – для дальнейшей переработки В общем контексте под товарооборотом понимают продажу товаров или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность товарооборота.

Объемы продажи товаров населению физическими лицами на вещевых, смешанных и продовольственных рынках определяются на основе специальных обследований, осуществляемых региональными статистическими органами.[3]

Розничный товарооборот – это продажа потребительских товаров за наличный расчет населению, независимо от каналов реализации.

В составе розничного товарооборота выделяется оборот розничной торговли (оборот розничных торговых предприятий), оптовый товарооборот и торгово-посреднический товарооборот (рисунок 1.)

Торгово -посреднический

Розничный товарооборот

Розничная торговля

Оптовый

Рисунок 1. Состав розничного товарооборот

Товарооборот розничного торгового предприятия является составляющей розничного товарооборота и характеризует общий объем продаж или сумму цен реализованных в розничном предприятии товаров.

Оборот розничной торговли – это стоимость проданных населению потребительских товаров за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков.

Помимо розничной торговли торговые предприятия могут осуществлять оптовую продажу товаров. Оборот оптовой торговли представляет собой выручку от реализации товаров, приобретенных ранее на стороне для перепродажи юридическим лицам и индивидуальным предпринимателям в целях профессионального использования (дальнейшей переработки или продажи).

Обязательный признак операции, относимой к оптовой торговле, — наличие счета-фактуры на отгрузку товара.

Значение товарооборота необходимо рассматривать на уровне государства и на уровне конкретного торгового предприятия.

Объем товарооборота является основным валовым показателем деятельности торгового предприятия, который характеризует результат его деятельности. Именно реализация определенной массы товаров создает экономическое основание для получения определенного объема доходов и прибылей, то есть формирует предпосылки для реализации стратегических целей деятельности предприятия.

Основной целью проведения анализа розничного товарооборота является изучение возможностей его увеличения и максимизации прибыли на основе оптимизации объема, состава и структуры оборота.

Валовой доход предприятия, занимающегося коммерческой деятельностью, в общеэкономическом смысле – это выручка от основной деятельности (реализации товаров и услуг), а также доходы, получаемые помимо основной деятельности, из других источников. Валовой доход предприятия, занимающегося коммерческой деятельностью, складывается из нескольких источников (рисунок 2.).[4]

В общем виде валовой доход рассчитывается по формуле (1):

(1)

,где ТН – торговая надбавка предприятия, ОУ – стоимость оказанных услуг,

ПД – прочие доходы.

Валовой доход торгового предприятия – это разница между денежной выручкой от реализации товаров и их покупной стоимостью. Валовой доход от реализации товаров характеризуется суммой и уровнем. Уровень этого дохода в розничной и оптовой торговле рассчитывается по формуле (2):

(2)

,где Двал - сумма валового дохода от реализации, руб.; Трозн - объем розничного и оптового товарооборота - складывается из складского и транзитного товарооборотов.

Предприятие сферы коммерческого посредничества за оказываемые им услуги по доведению товара до потребителя по его реализации взимает плату, которую можно назвать ценой торговых услуг. Этой платой становится торговая надбавка к цене закупленных товаров. Сумма всех торговых надбавок представляет собой валовой доход от реализации.

Торговую надбавку, исходя из характеристики её составляющих, можно рассчитать по формуле (3):

(3)

,где ТН - торговая надбавка; Пр- прибыль от реализации товаров (услуг);

НДС - налог на добавленную стоимость.

Торговые надбавки (доход от торговой деятельности) используются предприятиями для возмещения издержек обращения и других затрат, связанных с осуществлением его хозяйственной деятельности и образованием прибыли от реализации. Тем самым предприятия обеспечивают самоокупаемость текущей хозяйственной деятельности и создают условия для самофинансирования в предстоящем периоде.

Таким образом, основная часть цены формируется производителем или другими поставщиками, предметом ценовой политики торгового предприятия выступает торговая (оптовая) надбавка и определение свободной цены реализации в целом исходя из её основной части, установленной производителем (цены закупки) и самостоятельно установленного размера торговой (оптовой) надбавки.

1.2. Источники формирования экономических ресурсов

Структура формирования экономических ресурсов определяется источниками их поступления. Источниками образования финансовых ресурсов предприятия являются собственные средства, заемные средства, финансовые ресурсы, поступающие в порядке перераспределения. Формирование собственных финансовых ресурсов происходит за счет внутренних и внешних источников (рисунок 3.).

Собственный капитал включает уставный капитал, резервный капитал, добавочный капитал, резервы, целевое финансирование, прибыль.

Уставный капитал – совокупность ресурсов, которыми наделяется организация от учредителей (собственников) в момент образования.

Резервный капитал создается в соответствии с законодательством Российской Федерации для покрытия убытков, погашения облигаций, выкупа собственных акций.

Добавочный капитал формируется за счет переоценки основных средств, эмиссионного дохода и средств целевого финансирования, направленных на осуществление инвестиционных программ.

Резервы – создаются организацией, если это предусмотрено учетной политикой.

Целевое финансирование – это средства, полученные из бюджета, других организаций или физических лиц для осуществления мероприятий целевого назначения.

Прибыль – положительный финансовый результат деятельности организации. Различают прибыль отчетного года и нераспределенную прибыль прошлых лет. [5]

Рисунок 2. Диаграмма Парето

Источники формирования экономических ресурсов

Обязате-льства

Краткосрочные обязательства

Долгосрочные обязательства

Кредиторская задолженность

Собственный капитал

Уставный капитал

Резервный капитал

Целевое финансирование

Добавочный капитал

Прибыль

Резервы

Рисунок 3. Источники формирования экономических ресурсов

Под чистой прибылью понимают часть прибыли, оставшейся в распоряжении организации после уплаты налога на прибыль и санкций за несоблюдение правил налогообложения.

К группе прибыли условно можно также отнести доходы будущих периодов – это доходы полученные (начисленные) организацией в отчетном периоде, но относящиеся к последующим периодам.

Обязательства или заемные источники включают – долгосрочные обязательства, обязательства, краткосрочные кредиторскую задолженность.

Долгосрочные обязательства и краткосрочные обязательства – задолженность организации по полученным кредитам и займам, в том числе обеспеченным векселями, выданными и прочими долговыми обязательствами (облигациями). Долгосрочные обязательства имеют срок погашения более 1 года. Краткосрочные обязательства – обязательства со сроком погашения не более 12 месяцев.

Кредиторская задолженность – задолженность данной организации юридическим и физическим лицам. Задолженность поставщикам за материальные ценности, подрядчикам за выполненные работы, бюджету по налогам, работникам по оплате труда, задолженность органам социального страхования и обеспечения, прочим кредиторам и др.

Заемные средства позволяют предприятию увеличивать доходы, объем хозяйственных операций, повышать рентабельность собственного капитала, так как считается, что заемные средства – это более дешевый источник по отношению к собственным финансовым ресурсам. А также привлечение заемных финансовых ресурсов может позволить управленцам предприятий значительно приумножить объем финансовых ресурсов, т.е. у предприятий появятся новые инвестиционные возможности.

Размер финансовых ресурсов предприятий зависит от объема производства, его эффективности и определяет возможности их использования на:

- осуществление необходимых капитальных вложений;

- увеличение оборотных средств;

- выполнение финансовых обязательств;

- инвестирование в ценные бумаги;

- обеспечение потребностей социального характера, благотворительность и спонсорство.

Финансовые ресурсы используются предприятиями в процессе производственной и инвестиционной деятельности. Основными формами их существования являются основные и оборотные средства предприятия. Финансовые ресурсы отражаются в пассиве баланса предприятия.[6]

Капитал – является частью финансовых ресурсов, которые вложены в производство и развитие предприятия и приносят прибыль по завершении оборота. Капитал находится в постоянном движении – кругообороте. Существуют три формы капитала – это денежная форма, производительная форма и товарная форма.

Капитал выступает превращенной формой финансовых ресурсов, которые по своему происхождению разделяются на: собственные (внутренние) и привлеченные на разных условиях (внешние).

Экономические ресурсы используются предприятиями в процессе производственной и инвестиционной деятельности. Основными формами их существования являются основные и оборотные средства предприятия. Финансовые ресурсы отражаются в пассиве баланса предприятия.

Капитал – является частью финансовых ресурсов, которые вложены в производство и развитие предприятия и приносят прибыль по завершении оборота. Капитал находится в постоянном движении – кругообороте. Существуют три формы капитала – это денежная форма, производительная форма и товарная форма.

Капитал выступает превращенной формой финансовых ресурсов, которые по своему происхождению разделяются на: собственные (внутренние) и привлеченные на разных условиях (внешние).[7]

Выделим главные особенности формирования капитала на предприятии:

- Чтобы создать любой бизнес, нужно выполнить главное условие – сформировать капитал. Для этого нужно предварительно сформировать капитал в нужном объеме. Без создания капитала невозможно приобрести активы для создаваемого предприятия. Сначала для функционирования предприятия определяется общая потребность в нем. Обеспечить удовлетворение этой потребности можно за счет разнообразных источников.

- От эффективного формирования капитала зависит финансовая устойчивость предприятия. Эффективное формирование капитала препятствует возникновению финансовых рисков в будущем и позволяет предотвратить угрозу банкротства.

Помимо формирования капитала, предприятия должны решать проблемы :

- эффективного его использования;

- оптимизации форм привлечения капитала;

- учета рисков, связанных с формированием капитала;

- использования конкретных механизмов формирования капитала предприятий отдельных организационно-правовых форм, размеров, форм собственности и др. :

- Формирование капитала тесно связано с процессом первоначального его накопления. В основном накопление капитала зависит от экономической ситуации в стране.

- На всех стадиях жизненного цикла предприятия происходит формирование капитала. От начала открытия предприятия и до его «старения» непрерывно формируется капитал. Процесс формирования капитала носит детерминированный и регулируемый характер. Формирование капитала неразрывно связано с целями и направлениями стратегического развития предприятия.

- Темпы формирования нового собственного капитала функционирующего предприятия за счет внутренних источников определяются временным предпочтением его собственников.

1.3. Методические подходы в анализе и оценке эффективности использования экономических ресурсов

Экономическая эффективность — это получение максимума возможных благ от имеющихся ресурсов. Для этого нужно постоянно соотносить выгоды (блага) и затраты, или, говоря по-другому, вести себя рационально. Рациональное поведение заключается в том, что производитель и потребитель благ стремятся к наивысшей эффективности и для этого максимизируют выгоды и минимизируют затраты. Измерение эффективности производства и потребления благ. При расчете эффективности производства благ соизмеряются затраты одного или всех факторов с полученной выгодой (благом).[8]

Показателей эффективности производств может быть много. Так, измеряют производительность труда (деля стоимость всей произведенной продукции на численность работников или на стоимость затрат труда),

материалоемкость (деля стоимость израсходованных природных ресурсов, в том числе прошедших первичную переработку — сырья, топлива и энергии, материалов и полуфабрикатов, на стоимость произведенной продукции), капиталоемкость (деля стоимость использованного капитала на стоимость произведенной продукции) или капиталоотдачу (обратный показатель, получаемый делением стоимости произведенной продукции на стоимость использованного капитала). Если соизмеряют стоимость произведенной продукции со стоимостью всех использованных факторов, то говорят о рентабельности.

Методические подходы к анализу, оценке трудовых ресурсов и управлению персоналом предприятия

Оценка трудовых ресурсов и управления персоналом предприятия – это систематический, четко организованный процесс, ориентированный на повышение результативности управленческого труда, поддержание конкуренции между управленческими подразделениями, соблюдение принципов социальной справедливости и оплаты труда.

Основной методический подход к анализу, оценке трудовых ресурсов и управлению персоналом предприятия основывается на расчете экономических показателей. Для этого используются такие показатели как текучесть персонала, экономическая результативность управленческой деятельности, средние затраты на подбор персонала. Нормальное значение текучести кадров у топ - менеджеров лежит в пределах от 0 до 2%. У управляющих среднего уровня норма возрастает до 8-10%. Текучесть кадров среди линейного персонала не должна быть выше 20%. Норма для квалифицированных производственных рабочих и торгового персонала составляет 20-30%, а для неквалифицированной рабочей силы – уже 30-50% .

Еще одним методом данной группы является расчет показателя текучести кадров который отражает соотношение общего числа уволившихся к среднесписочной численности персонала по месяцам. Расчет данного показателя позволяет оценить уровень текучести кадров, соответственно, дополнительные затраты компании, связанные с этим, однако дает самое общее представление об уровне текучести и не позволяет конкретизировать сумму убытка от текучки или сумму сэкономленных денег в результате ее отсутствия.

Достоинством количественных методов является возможность получения ограниченного количества показателей, которые можно сравнить между собой в динамике. Однако при использовании количественных методов вне поля зрения остаются качественные показатели, которые имеют очень большое значение для оценки трудовых ресурсов и управления персоналом. Дополнить исследование по количественным показателям можно с помощью качественных методов. Например, реакция на обучение определяется методом анкетирования обучаемых. Плюсами данного метода являются простота и удобство оценки, а также возможность получить обратную связь от учащихся. Минусами являются большая доля субъективизма, а также тот факт, что при заполнении анкет учащиеся переходят в позицию эксперта, что может провоцировать реакцию полного перекладывания ответственности за результаты обучения на преподавателя .

Методические подходы в анализе и оценке эффективности использования финансовых ресурсов

Существуют всевозможные политики для улучшения финансового состояния предприятия. Например, такая как политика управления дебиторской задолженностью, запасами, и т. п.

При использовании политики управления дебиторской задолженностью возможно увеличение объема реализации продукции с помощью оптимизации общего объема дебиторской задолженности и обеспечения своевременного её сбора. Также необходимо минимизировать безнадежные долги.

Чтобы не потерять денежные средства заключаются договора с покупателями с гибкими условиями сроков и формами оплаты. Так же взимается частичная предоплата за предстоящую отгрузку продукции.[9]

Предоставляемые скидки – это мера, которая увеличивает объем реализации продукции и повышает вероятность её своевременной оплаты. А штрафы и пени применяются к предприятиям, которые плохо себя зарекомендовали. Для определения максимальной скидки используют такой показатель, как запас финансовой прочности (4):

(4)

где В – выручка; ПР – порог рентабельности.

Порог рентабельности определяется следующим путем (5):

(5)

где ПЗ – постоянные затраты; Квм – коэффициент валовой маржи.

Коэффициент валовой маржи рассчитывается при помощи формулы (6):

(6)

где В – выручка от продаж.

Цель политики управления запасами заключается в бесперебойном производстве продукции в необходимом количестве и в уставленные сроки.

Когда идет вывод денежных средств из финансового цикла путем рискового вложения денежных средств в запасы, предприятие может оказаться неплатежеспособным. Существует методика «АВС». В ней присутствует 3 категории запасов по важности. Необходимо рассчитывать оптимальные размеры запасов категории А – самых важных. Это можно сделать с помощью EOQ – модели. Оптимальный размер заказа Q определяется по формуле (7):

(7)

где А – затраты на размещение и выполнение заказа; S – годовая потребность в ресурсах; r – процентная ставка на хранение ресурсов (ставка дисконтирования); р – цена единицы закупаемых ресурсов.

Периодичность осуществления заказов определяется отношением годовой потребности в ресурсах к оптимальному размеру. Предприятие, которое проводит политику заимствования, поступает рационально, то есть обеспечивает рентабельность собственного капитала (РСК) (8):

(8)

где П – прибыль до налогообложения; НП – ставка налога и прочие аналогичные отчисления с прибыли; r – средняя взвешенная процентная ставка по заемным средствам финансирования.

Данный коэффициент должен быть выше уровня инфляции. Для улучшения финансового состояния предприятия увеличивается экономическая рентабельность за счет увеличения прибыли. С помощью показателя эффект производственного рычага (ЭПР) можно рассчитать плановую прибыль (9)[10]:

(9)

где Вр – выручка от реализации, ПЗ – переменные затраты, ПР – прибыль от реализации.

Чтобы определить плановую прибыль от реализации используют определенный алгоритм:

1. Рассчитывается ЭПР.

2. Определяется процентное изменение плановой выручки по сравнению с отчетным годом (10) :

(10)

3. Определяется процентное изменение прибыли от продажи в плановом периоде по сравнению с отчетным (11) :

(11)

4. Определяется абсолютное значение прибыли в отчетном году (12) :

(12)

Таким образом, политика управления финансовыми ресурсами является неотъемлемой частью активного развития предприятия с учетом необходимых факторов.

Итак, главной целью управления финансовыми результатами является обеспечение максимизации благосостояния собственников организации в текущем и перспективном периоде. Эффективность деятельности любого предприятия в современных условиях определяется через комплексную оценку с помощью системы взаимосвязанных показателей и коэффициентов, отражающих эффективность функционирования системы управления его финансовыми ресурсами на этапах их формирования, распределения, использования, воспроизводства и возвращения.[11]

Методические подходы в анализе и оценке эффективности использования материальных ресурсов

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции.

Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Рациональное использование материалов - один из важнейших факторов роста производства и снижения себестоимости продукции, а, следовательно, роста прибыли и уровня рентабельности.

Задачи анализа использования материальных ресурсов состоят в оценке уровня эффективности использования их при выполнении плана выпуска продукции, выявления внутрипроизводственных резервов экономии данных ресурсов и разработке конкретных мероприятий по их использованию.[12]

Задачи анализа обеспеченности и использования материальных ресурсов:

а) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

б) оценка уровня эффективности использования материальных ресурсов;

в) выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Основными этапами анализа материальных ресурсов являются:

1) анализ обеспеченности предприятия материальными ресурсами;

2) анализ обоснованности норм расхода материально-технических ресурсов;

3) обоснование оптимальной потребности в материальных ресурсах;

4) оценка эффективности использования материальных ресурсов;

5) оценка влияния эффективности использования материальных ресурсов на величину материальных затрат.

Источниками информации для анализа материальных ресурсов являются план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным.

Глава 2. Анализ и оценка формирования и использования финансовых ресурсов предприятия на примере ПАО «НК Роснефть»

2.1. Организационно – экономическая характеристика предприятия

Публичное акционерное общество "Нефтяная компания "Роснефть" — российская нефтегазовая компания. «НК «Роснефть» осуществляет реализацию моторного топлива с нефтебаз в 61 регионах Российской федерации.

Юридический адрес: ПАО «НК «Роснефть» зарегистрировано по адресу 115035, город Москва, Софийская набережная, 26/1. Фактический адрес: ПАО «НК «Роснефть» зарегистрировано по адресу 115035, город Москва, Софийская набережная, 26/1.

ОГРН:1027700043502 от 19 июля 2002 г.

ИНН: 7706107510

КПП: 7706107510

Дата регистрации: 07.12.1995[13]

Открытое акционерное общество «Нефтяная компания «Роснефть» создано в соответствии с Указом Президента Российской Федерации.

Предметом деятельности НК Роснефть является обеспечение поиска, разведки, добычи, переработки нефти, газа, газового конденсата, а также реализации нефти, газа, газового конденсата и продуктов их переработки потребителям в Российской Федерации и за ее пределами, любые сопутствующие виды деятельности, а также виды деятельности по работе с драгоценными металлами и драгоценными камнями.

Целью деятельности Общества является извлечение прибыли.

Также ПАО «НК «Роснефть» осуществляет инвестиционную деятельность, включая операции с ценными бумагами, организует рекламно-издательской деятельности, проведение выставок, выставок-продаж, аукционов и т.д.;

Может осуществлять организацию и проведение мероприятий в области мобилизационной подготовки, гражданской обороны, работа со сведениями, составляющими государственную тайну, и защита сведений, составляющих государственную тайну.

Роснефть — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности НК «Роснефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции. Компания включена в перечень стратегических предприятий и организаций России.

Общество, его дочерние и зависимые общества (далее – Группа Компаний «Роснефть») осуществляют свою деятельность как вертикально-интегрированное производство.

География деятельности группы компаний «Роснефть» в секторе разведки и добычи охватывает все основные нефтегазоносные провинции России: Западную Сибирь, Южную и Центральную Россию, Тимано-Печору, Восточную Сибирь и Дальний Восток. Компания также реализует проекты в Казахстане и Алжире. Семь крупных нефтеперерабатывающих заводов НК «Роснефть» распределены по территории России от побережья Черного Моря до Дальнего Востока, а сбытовая сеть Компании охватывает 38 регионов России.

Руководство текущей деятельностью ПАО «НК «Роснефть» осуществляется единоличным исполнительным органом (Главным исполнительным директором) и коллегиальным исполнительным органом (Правлением). Исполнительные органы подотчетны Совету директоров и общему собранию акционеров. Главный исполнительный директор ПАО «НК «Роснефть» Сечин Игорь Иванович.

История нефтяной компании «Роснефть» неразрывно связана с историей отечественной нефтяной промышленности. Основные предприятия НК «Роснефть» были созданы еще в советский период, когда началось полномасштабное освоение новых нефтяных и газовых месторождений. В 1990-е годы многочисленные предприятия топливно-энергетического комплекса и другие, связанные с ними предприятия государственного сектора экономики, были объединены в вертикально интегрированные компании по образцу крупнейших мировых корпораций - с последующей их частичной или полной продажей частным инвесторам. Управление нефтегазовыми активами, оставшимися в собственности государства, осуществляло государственное предприятие «Роснефть».[14]

Постановлением Правительства РФ № 971 от 29 сентября 1995 г. было создано открытое акционерное общество «Нефтяная компания «Роснефть», которое стало правопреемником одноименного государственного предприятия. [15]

В результате приобретения ряда нефтегазовых активов на территории России существенно увеличены запасы и объемы добычи нефти, нефтеперерабатывающие мощности, расширена розничная сеть. И уже в 2007 году «Роснефть» стала лидером среди нефтяных компаний России, обеспечивающим более 20% суммарной добычи нефти в стране.

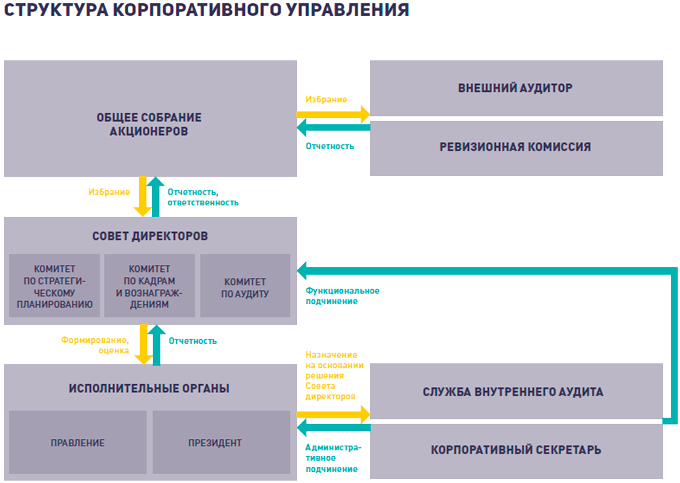

Организационную структура управления компании «Роснефть» представлена на рисунке 4.

Рисунок 4. Структура корпоративного управления

2.2. Анализ экономических показателей деятельности предприятия

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления.

Метод анализа хозяйственной деятельности представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности функционирования организации.

На основании данных бухгалтерской и статистической отчетности и оперативного учета за период 2017-2019 гг., рассмотрены показатели экономической деятельности ПАО «НК «Роснефть» . Для наиболее полного представления о предприятии рассмотрим таблицу 1.

|

Показатель |

Года |

||

|

2017 |

2018 |

2019 |

|

|

Валовая прибыль |

1575131 |

1848436,8 |

1201154,6 |

|

Прибыль (убыток) от продаж |

208404,7 |

155455,05 |

116800 |

|

Прибыль (убыток) до налогооблажения |

154779,6 |

505933,2 |

173284,7 |

|

Чистая прибыль |

136278,7 |

501324,3 |

239413,2 |

Таблица 1. Динамика изменения структуры прибыли в ПАО «НК Роснефть» в 2017-2019 гг., млн. руб.

Важно отметить, что в 2017-2019 гг. наблюдается снижение прибыли от продаж, это связано, прежде всего, с увеличением себестоимости предприятия. В 2017 году себестоимость составляла 1 969 312,483 млн. руб., в 2018 году она возросла на 24,5% и составила 2 451243,380 млн. руб., а в 2019 году она возросла по сравнению с 2018 годом на 6,6% и составила 2612932,721 млн. руб. Увеличению себестоимости в основном способствовал рост коммерческих расходов. Рост коммерческих расходов в 2018 году вызван включением в них всех транспортных расходов Компании по доставке нефти на переработку, а также конечным покупателям. Помимо этого в коммерческие расходы вошли расходы по доставке нефтепродуктов с нефтеперерабатывающих заводов сбытовым предприятиям и конечным потребителям (расходы могут включать тарифы на транспортировку трубопроводным транспортом и дополнительные расходы по транспортировке железнодорожным транспортом, расходы на морской фрахт, погрузочно-разгрузочные работы, портовые сборы и другие расходы).

В остальном в структуре прибыли в 2018 году наблюдается отрицательная динамика роста показателей прибыли до налогообложения и чистой прибыли.

В таблице 2 представлены основные технико-экономические показатели компании, сформированные на основе данных годовых отчетов ПАО «НК Роснефть» за 2017, 2018, 2019 гг.

|

Показатели |

Ед. изм. |

2017 г. |

2018 г. |

2019 г. |

|

Добыча нефти, газового конденсата и жидких углеводородов |

Млн.т |

189,2 |

204,9 |

203 |

|

Добыча газа |

Млрд, м3 |

42,1 |

56,7 |

62,54 |

|

Производство основных видов нефтепродуктов: |

Млн.т. |

31,8 |

31,5 |

31,7 |

|

- бензин |

10,8 |

8,2 |

9,2 |

|

|

- дизтопливо |

10,8 |

9,4 |

8,6 |

|

|

- мазут |

1,9 |

5,7 |

3,9 |

|

|

- авиакеросины |

3,2 |

3,5 |

3,7 |

|

|

- прочие |

5,1 |

4,7 |

4,5 |

|

|

Выработка электроэнергии |

Млн. кВтч |

1057 |

1094 |

1122 |

|

Объем капитальных вложений: |

млн. руб. |

560 000 |

533 000 |

543 000 |

|

Ввод новых нефтяных скважин |

шт. |

1426 |

1563 |

1591 |

|

Ввод и реконструкция АЗС |

шт. |

54 |

21 |

36 |

|

Количество АЗС |

шт. |

2627 |

2571 |

2720 |

|

Списочная численность персонала |

тыс. чел. |

228 |

248,9 |

261,5 |

|

Выручка от продажи продукции, работ, услуг. |

млн. руб. |

3 544 443 |

4 299 680 |

3 831 094 |

|

Затраты на производство реализованной продукции, работ и услуг |

млн. руб. |

389 000 |

469 000 |

456 000 |

|

Нераспределенная прибыль (чистая прибыль) |

млн. руб. |

136 278 |

501 324 |

239 413 |

|

Рентабельность продаж |

% |

3,8 |

11,6 |

3,04 |

|

Дивиденд на акцию |

млн. руб. |

12,85 |

8,21 |

10,2 |

Таблица 2. Основные технико-экономические показатели ПАО «НК Роснефть» за 2017-2019 гг.

Анализируя таблицу 2, можно сказать, что добыча нефти, газового конденсата и жидких углеводородов в 2018 году увеличился на 8,3 %, что связано с увеличением добычи нефти на отдельных проектах предприятия, например Сахалин-1. В 2018 г. объем добычи нефти и конденсата в целом по проекту «Сахалин-1» превысил 7,6 млн. т. .

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В таблице 3 отражены данные о формировании прибыли в 2017-2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Темпы роста 2019/2018, % |

|

Выручка |

3544443140 |

4299680200 |

3831094495 |

89,10 |

|

Себестоимость проданных товаров. |

1969312483 |

2451243380 |

2612932721 |

106,60 |

|

Валовая прибыль |

1575130657 |

1848436820 |

1201154615 |

64,98 |

|

Коммерческие расходы |

1307050333 |

1610827753 |

1018103482 |

63,20 |

|

Управленческие расходы |

39985741 |

66620484 |

66251075 |

99,45 |

|

Прибыль (убыток) от продаж |

208404755 |

155445050 |

116800058 |

75,14 |

|

Проценты к уплате |

67752187 |

130954202 |

327398599 |

250,01 |

|

Доходы от изменения справедливой стоимости производных финансовых инструментов |

18925153 |

1727 |

111422887 |

6451817,43 |

|

Расходы от изменения справедливой стоимости производных финансовых инструментов |

28003373 |

127866895 |

74488087 |

58,25 |

|

Прочие доходы |

287293195 |

162688723 |

143439564 |

88,17 |

|

Прочие расходы |

379689964 |

127328483 |

377310911 |

296,33 |

|

Прибыль (убыток) до налогообложения |

154779646 |

505933181 |

173284786 |

34,25 |

|

Отложенные налоговые активы |

11394511 |

24000000 |

25000000 |

104,17 |

|

Отложенные налоговые обязательства |

43735992 |

594000000 |

579000000 |

97,47 |

|

Текущий налог на прибыль |

18265319 |

36578563 |

47768608 |

130,59 |

|

в т. ч. постоянные налоговые обязательства (активы) |

7005983 |

186244916 |

119534206 |

64,18 |

|

Изменение отложенных налоговых обязательств |

24539000 |

15261827 |

10695581 |

70,08 |

|

Изменение отложенных налоговых активов |

2333043 |

57603418 |

46691230 |

81,06 |

|

Чистая прибыль |

136278784 |

501324290 |

239413255 |

47,76 |

Таблица 3. Формирование прибыли в 2017-2019 гг., тыс. руб.

Выручка от продажи товаров, продукции, работ, услуг в 2019 году составила 3 831 094 495 тыс. руб., что на 10,9% ниже результата 2018 года. Снижение выручки вызвано вследствие неблагоприятной ценовой конъюнктуре, влиянию зарубежных санкций в отношении Компании и падением среднего курса рубля. В 2018 году выручка увеличилась на 21,3% по сравнению с показателем 2017 года.

Данное увеличение выручки связано с увеличением добычи газа и вводом новых действующих нефтяных скважин, а также с положительными курсовыми разницами от реализации продукции на экспорт. Рост выручки в 2018 г. связан, в основном, с увеличением объемов реализации ввиду эффективного управления структурой реализации, а также роста поставок по долгосрочным договорам, более того обесценивание курса рубля частично скомпенсировало падение цен на нефть.

Себестоимость проданных товаров, продукции, работ, услуг в 2019 году выросла по сравнению с показателем 2018 года на 6,6 % и составила 2 612 932721 тыс. руб., в 2018 себестоимость увеличилась на 24,5% по сравнению с показателем 2017 года. Основными факторами роста себестоимости являлись увеличение объемов производства и реализации продукции, отчислений по налогу на добычу полезных ископаемых, затрат на оплату труда и отчислений на социальные нужды, амортизационных отчислений за счет реализации инвестиционной программы Компании, материальных затрат по причине роста тарифов и цен на электроэнергию и материальные ресурсы а также рост тарифов естественных монополий и цен на материальные ресурсы.

Коммерческие расходы в 2019 году снизились на 36,8 % по сравнению с предыдущим годом и составили 1 018 103 482тыс. руб. Коммерческие расходы в 2018 году увеличились на 23,2% по сравнению с 2017 г., что связано с увеличением расходов на транспортировку нефти.

Прочие расходы в 2019 году по сравнению с 2018 годом возросли на 196,33% и составили 377310911 тыс. руб. Данный рост связан с ростом обесцененных активов, реализацией и выбытием основных средств и нематериальных активов и ростом прочих расходов.

За счет увеличения показателя прочих расходов наряду с увеличением показателя себестоимости проданных товаров, продукции, работ, услуг и роста показателя процентов к уплате (данный показатель увеличился в 2018 году на 150,01%) произошло снижение прибыли до налогообложения ПАО «НК Роснефть» в 2018 г. на 25,4% по сравнению с 2017 годом и уменьшение на 65,75% в 2016 г. по сравнению с 2018 годом. В динамике изменения валовой прибыли за период 2017-2019 гг. наблюдался как рост данного показателя, так и его снижение. В целом валовая прибыль снизилась в 2019 г. по сравнению с 2017 г. на 23,7 %, что говорит о том, что снижение выручки от продаж не компенсировало увеличение себестоимости. Динамика прибыли от продаж в период с 2017 по 2019 год отрицательная. Скорее всего это связано с мировым снижением цены на нефть, ограниченностью использования основных средств зарубежных компаний в связи с санкциями и др. Чистая прибыль за 2017-2019 гг. изменялась как в сторону ее уменьшения, так и в сторону увеличения. В 2019 году она уменьшилась по сравнению с 2018 г. на 52,24%. Это было связано, главным образом, с увеличением текущего налога на прибыль.

Чистая прибыль ПАО «НК Роснефть» за 2018 года с учетом негативного эффекта от изменения курса рубля составила 501 324 290 тыс. руб., что на 367,8% больше, чем за аналогичный период 2017 года.

Показатели 2019 года во многом отстают от показателей 2018 года, это связано с ухудшением ценовой конъюнктуры и применением зарубежных санкций в отношении Компании.

Таким образом, мы провели экономическую характеристику ПАО «НК Роснефть». Компания с каждым годом наращивает объемы нефтедобычи. Компанией в 2019 году было реализовано 203 млн. тонн нефти и газового конденсата и 62,54 млрд. м3, был увеличен выход светлых нефтепродуктов с 54,8% до 55,3%, а также обеспечен рост глубины переработки с 65,3% до 66,5%, также был осуществлен полный переход на производство для российского рынка бензинов и дизельного топлива класса Евро-5 в соответствии с требованиями технического регламента.

2.3. Основные направления по совершенствованию формирования экономических ресурсов предприятия

В качестве проблемы на предприятии выделен тот факт, что в 2017, 2018, 2019 гг. наблюдается снижение прибыли от продаж и рост себестоимости. Основными факторами роста себестоимости являлись увеличение объемов производства и реализации продукции, отчислений по налогу на добычу полезных ископаемых, амортизационных отчислений за счет реализации инвестиционной программы Компании, рост материальных затрат по причине увеличения тарифов и цен на электроэнергию и материальные ресурсы.

Добиваясь успехов в производственной деятельности, увеличивая объемы добычи и реализации нефти и нефтепродуктов, повышая их качество, компания сможет достигнуть цели увеличения чистой прибыли.

Далее рассчитаем показатели рентабельности ПАО «НК Роснефть» и представим данные в таблице 4.

Рентабельность продукции (13):

(13)

,где П – прибыль от реализации продукции; С – полная себестоимость реализованной продукции.

Рентабельность активов (14):

(14)

,где П – чистая прибыль; % - проценты к получению; А – совокупность итогов активов.

Рентабельность продаж (15):

(15)

,где П – прибыль от продаж; В – выручка от реализации продукции.

|

Наименование |

2017 |

2018 |

2019 |

|

Рентабельность продукции, % |

5,37 |

3,76 |

3,15 |

|

Рентабельность активов, % |

8,02 |

13,3 |

3,27 |

|

Рентабельность продаж, % |

3,8 |

11,6 |

3,04 |

Таблица 3. Показатели рентабельности

Стратегия ПАО «НК Роснефть» должна быть направлена на рост стоимости за счет программы модернизации нефтеперерабатывающих заводов (НПЗ), развития производственных мощностей, увеличение добычи углеводородов и прироста запасов нефти и газа, диверсификации производства, увеличение добавочной стоимости за счет создания конечных нефтепродуктов, а также повышения эффективности по всей цепочке создания стоимости.

Для поддержания объема добычи нефти на действующих месторождениях необходимо проводить мероприятия, направленные на увеличение объема разработки и реализации программы геолого-технических мероприятий.

Наибольшая проблема ПАО «НК Роснефть» – сокращение рынков сбыта нефти и нефтепродуктов, а также низкий уровень нефтепереработки и как следствие отсутствие высокой добавочной стоимости на конечные продукты нефти.

Приоритетной задачей ПАО «НК Роснефть» является поддержание оптимального уровня добычи на действующих месторождениях и увеличение объемов добычи за счет реализации масштабных проектов на Дальнем Востоке по вводу в эксплуатацию новых месторождений с использованием уникальных буровых платформ. Для этого необходимо:

- увеличение нефтеотдачи действующих месторождений и более рациональное использование фонда скважин;

- внедрение новых технологий увеличения нефтеотдачи скважин, что позволит снизить нагрузку на окружающую среду;

- приобретение новых рентабельных добывающих активов и лицензий на разведку.

В сфере объемов добычи менеджмент компании должен контролировать уровень прибыли, так как не исключено, что наряду с увеличением объемов добычи нефти также могут возрасти и затраты на ее добычу и эта сумма превысит размер получаемой выручки от ее реализации. Особенно это актуально при эксплуатации действующих месторождений, на которых с каждым годом для поддержания прежнего уровня добычи или его увеличения необходимы все большие затраты ресурсов. Данная ситуация применима и для нефтепереработки, и для сбыта нефтепродуктов.

Для повышения эффективности производства необходимо рассмотреть мероприятия по снижению себестоимости, способствующие росту прибыли предприятия. В каждой отрасли существуют свои пути и средства для этого, но есть и общие для всех отраслей:

- рациональное использование сырья, топлива, энергии, вспомогательных материалов;

- увеличение эффективности использования средств труда;

- использование новых технологий и новой техники;

- своевременная ликвидация аварий на производстве;

- государственное вмешательство с целью регулирования экономических процессов.

ЗАКЛЮЧЕНИЕ

В настоящей работе проанализированы теоретические аспекты исследования формирования и использования экономических ресурсов предприятия.

В качестве проблемы на предприятии выделен тот факт, что в 2017 - 2019 гг. наблюдается снижение прибыли от продаж и рост себестоимости. Основными факторами роста себестоимости являлись увеличение объемов производства и реализации продукции, отчислений по налогу на добычу полезных ископаемых, амортизационных отчислений за счет реализации инвестиционной программы групп компании «Роснефть», рост материальных затрат по причине увеличения тарифов и цен на электроэнергию и материальные ресурсы.

Стратегия ПАО «НК Роснефть» направлена на рост стоимости бизнеса за счет программы модернизации НПЗ, развития производственных мощностей, увеличение добычи углеводородов и прироста запасов нефти и газа, диверсификации производства, а также повышения эффективности по всей цепочке создания стоимости.

В работе проведен расчет рентабельности основных показателей деятельности компании. Динамика показателей рентабельности за 2017-2019 гг. свидетельствует о высокой эффективности принимаемых управленческих решений в части формирования прибыли компании.

Расчеты прогнозных показателей рентабельности демонстрируют положительную динамику, что свидетельствует о повышении эффективности хозяйственной деятельности предприятия.

Компания совершенствует технологии повышения эффективности эксплуатации зрелых месторождений, а также продолжает наработки перспективных технологий освоения низкопроницаемых газовых залежей и трудноизвлекаемых запасов в обустроенных регионах добычи углеводородов в Западной Сибири.

Подводя итоги можно сказать что экономические ресурсы , их показатели и результаты коммерческой деятельности предприятия необходимо рассчитывать, для того чтобы определять прошлое, текущее и будущее финансовое состояние организации, для понимания эффективности, и динамики работы предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые документы:

1. Постановление Правительства Российской Федерации от 29 сентября 1995 г. № 971 «О преобразовании государственного предприятия «Роснефть» в открытое акционерное общество «Нефтяная компания «Роснефть».

Основная литература:

1. Швецова Н.К. Проблемы учетно-аналитического обеспечения управления финансовой устойчивостью бизнеса // Инновационное развитие экономики. – 2013. – № 3 (15). – С. 103-106.

2. Зиангирова А.Р., Путятинская Ю.В. Управление ликвидностью организации с целью максимизации стоимости капитала, 2015. – Т. 1. – № 32. С. 126-129.

3. Пожалостина А.А. Учетно-аналитическая информационная система в управлении финансовыми результатами хозяйствующего субъекта // Вестник Самарского государственного экономического университета. – 2013. – №1 (99). – С. 90-94.

4. Попов М.Н. Подходы к управлению финансовыми результатами организации // Развитие современного общества в условиях реформ: Материалы II межвузовской науч.-практ. конф. / Редкол.: Е.В. Королюк [и др.]. – Краснодар: Краснодарский центр научно-технической информации, 2016. – С. 207-211.

5. Лу Ду. Совершенствование системы управления финансовыми результатами фирмы / науч. рук. С.Е. Лелюхин // Экономическая наука сегодня: теория и практика: материалы III Междунар. науч.–практ. конф. (Чебоксары, 26 дек. 2015 г.) / редкол.: О.Н. Широков [и др.] – 2015. – Чебоксары: ЦНС «Интерактив плюс», 2015. – С. 70-75.

6. Цаплин С.А. Анализ ликвидности баланса: Учебник / С.А. Цаплин. – М.: Мир, 2015. – 414 .

7. Волков А.Ю., Зборовская Е.Б. Об управлении финансами предприятий и направлениях его совершенствования // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 7, №5 (2015)

8. Гусева Л.И. Анализ в управлении финансовым результатом предприятия / Л.И. Гусева, А.В. Порицкий // Управление инновационным развитием современного общества: Материалы междунар. науч.-практ. конф. (Саратов, 10 окт. 2016 г.) / Редкол.: С.С. Чернов [и др.]. – Энгельс: ООО «Академия управления», 2016. – С. 152-153.

9. Щадрина Г.В. Экономический учёт и анализ 2017г. – С. 53-55.

10. Леднев В.А. Экономика и финансы предприятия, 2015г. Интернет курс кафедры финансового менеджмента.

11. Баканов М.И. Экономический анализ в торговле. - М.:Финансы и статистика, 2009.- 400с.

12. Бернстайн, Л. А.Анализ финансовой отчетности: теория, практика и интерпретация / Л.А. Бернстайн. Пер. с англ. - М.: Финансы и статистика, 2010.-411с.

Интернет ресурсы:

- https://www.nalog.ru/rn77/

- https://www.rosneft.ru/

-

Швецова Н.К. Проблемы учетно-аналитического обеспечения управления финансовой устойчивостью бизнеса // Инновационное развитие экономики. – 2013. – № 3 (15). – С. 103-106. ↑

-

Леднев В.А. Экономика и финансы предприятия, 2015г. Интернет курс кафедры финансового менеджмента. ↑

-

Баканов М.И. Экономический анализ в торговле. - М.:Финансы и статистика, 2009.- 400с. ↑

-

Бернстайн, Л. А.Анализ финансовой отчетности: теория, практика и интерпретация / Л.А. Бернстайн. Пер. с англ. - М.: Финансы и статистика, 2010.-411с. ↑

-

р. Пожалостина А.А. Учетно-аналитическая информационная система в управлении финансовыми результатами хозяйствующего субъекта // Вестник Самарского государственного экономического университета. – 2013. – №1 (99). – С. 90-94. ↑

-

Попов М.Н. Подходы к управлению финансовыми результатами организации // Развитие современного общества в условиях реформ: Материалы II межвузовской науч.-практ. конф. / Редкол.: Е.В. Королюк [и др.]. – Краснодар: Краснодарский центр научно-технической информации, 2016. – С. 207-211. ↑

-

Лу Ду. Совершенствование системы управления финансовыми результатами фирмы / науч. рук. С.Е. Лелюхин // Экономическая наука сегодня: теория и практика: материалы III Междунар. науч.–практ. конф. (Чебоксары, 26 дек. 2015 г.) / редкол.: О.Н. Широков [и др.] – 2015. – Чебоксары: ЦНС «Интерактив плюс», 2015. – С. 70-75. ↑

-

Цаплин С.А. Анализ ликвидности баланса: Учебник / С.А. Цаплин. – М.: Мир, 2015. – 414 . ↑

-

Волков А.Ю., Зборовская Е.Б. Об управлении финансами предприятий и направлениях его совершенствования // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 7, №5 (2015) ↑

-

Гусева Л.И. Анализ в управлении финансовым результатом предприятия / Л.И. Гусева, А.В. Порицкий // Управление инновационным развитием современного общества: Материалы междунар. науч.-практ. конф. (Саратов, 10 окт. 2016 г.) / Редкол.: С.С. Чернов [и др.]. – Энгельс: ООО «Академия управления», 2016. – С. 152-153. ↑

-

Зиангирова А.Р., Путятинская Ю.В. Управление ликвидностью организации с целью максимизации стоимости капитала, 2015. – Т. 1. – № 32. С. 126-129. ↑

-

Щадрина Г.В. Экономический учёт и анализ 2017г. – С. 53-55. ↑

-

https://www.nalog.ru/rn77/ ↑

-

https://www.rosneft.ru/ ↑

-

Постановление Правительства Российской Федерации от 29 сентября 1995 г. № 971 «О преобразовании государственного предприятия «Роснефть» в открытое акционерное общество «Нефтяная компания «Роснефть». ↑

- Состав, структура и организация деятельности

- 'Судебная защита прав и свобод человека и гражданина в РФ'

- Понятие и признаки правового государства (Понятие и признаки государства)

- 'Возникновение права'

- Общие основания назначения пенсии по старости (Пути и тенденции совершенствования пенсионного обеспечения в Российской Федерации)

- «Баланс и отчетность» (бухгалтерский баланс, как основная форма бухгалтерской отчетности)

- Технология обслуживания клиентов в гостинице (Технология и организация гостиничных услуг)

- Построение организационных структур (Характеристика организационной структуры управления)

- Международный валютный фонд: цели, функции, особенности( История создания МВФ)

- Коммерческие риски в современной торговли и пути их снижения (на примере ООО «Селвис»)

- Анализ развития инновационных проектов в России(Анализ развития инновационных проектов в России)

- Организация закупочной работы коммерческой организации