Формирование денежных потоков от инвестиционной деятельности (Анализ и оценка управления денежными потоками на предприятии)

Содержание:

ВВЕДЕНИЕ

В современных условиях хозяйствования многие предприятия поставлены в условия самостоятельного выбора стратегии и тактики своего развития. Самофинансирование предприятием своей деятельности стало первоочередной задачей.

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия.

Планирование денежных потоков от инвестиционной деятельности предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансовой деятельности предприятия.

Управление денежными потоками входит в состав финансового менеджмента и осуществляется в рамках финансовой политики предприятия, понимаемой как общая финансовая идеология, которой придерживается предприятие для достижения общеэкономической цели его деятельности. Задачей финансовой политики является построение эффективной системы управления финансами, обеспечивающей достижение стратегических и тактических целей деятельности предприятия

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы:

-анализ денежных потоков предприятия в предшествующем периоде;

-оптимизация денежных потоков предприятия от инвестиционной деятельности

-планирование денежных потоков от инвестиционной деятельности

-обеспечение эффективного контроля денежных потоков предприятия.

Целью данной работы является исследование управления денежными потоками предприятия в инвестиционной деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность и экономическое содержание денежных потоков предприятия;

- дать организационно-экономическую характеристику деятельности ООО «Гранд Марин Плюс»;

- провести анализ движения денежных потоков от инвестиционной деятельности на исследуемом предприятии;

I. Теоретические и методические аспекты формирования денежных потоков от инвестиционной деятельности.

1.1 Сущность и экономическое содержание формирование денежных потоков

Хозяйственная деятельность каждого предприятия находится в тесной связи с движением денежных средств. Любая из хозяйственных операций предприятия вызывает либо поступление, либо использование денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельностей предприятия.

Денежный поток – движение денежных средств. Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых в его деятельности Грамотное формирование денежных потоков способствует ритмичности операционного цикла предприятия и росту объема производства и реализации продуктов, товаров и услуг

Вообще денежный поток — аналог английского cashflow (поток наличности) есть результат движения денежных средств предприятия за тот или иной период времени, или это разность между поступлениями денежных средств предприятия и их выплатами за определенный период.

Денежный поток отражает движение денежных средств, которые в ряде случаев не учитываются при расчете прибыли: инвестиционные расходы, налоговые платежи, налоги, уплачиваемые за счет прибыли; выплаты по погашению основной суммы долга и т. п.

Для всех направлений использования денежных средств должен быть свой источник. Чистое использование денежных средств представляют активы предприятия, а чистые источники – пассивы и собственный капитал предприятия. В общем, денежный поток представляет собой совокупность распределенных в течении определенного времени поступлений и использования денежных средств в конечном итоге реализации любого проекта либо функционирования какого-либо вида активов [35, с.167]. Денежный поток понятие агрегированное, включающее в себя большое количество различных видов потоков, которые обслуживают хозяйственную деятельность предприятия. В отечественной экономической литературе, недостаточно уделяется внимание классификации денежных потоков предприятия,

Как известно, одно из наилучших модельных представлений фирмы — это ее бухгалтерский баланс. Подавляющее большинство операций с ресурсами находят в нем отражение. Операции с ресурсами, непосредственно сказывающиеся на балансе, порождают три вида потоков: материальные (отпуск сырья в производство), расчетные (начислены проценты за пользование кредитом) и денежные (получены доходы в виде дивидендов от вложения в акции некоей компании). Безусловно, для фирмы эти потоки важны в равной степени. Вместе с тем, с позиции основной цели фирмы, именно денежные потоки имеют первостепенное значение. Наиболее отчетливо данный тезис проявляется в сопоставлении потока расчетов и потока денежных средств. Например, можно начислить сколь угодно большие дивиденды, но вот будут ли они реально выплачены — большой вопрос. Можно считать сколь угодно большую ожидаемую прибыль от реализации заманчивого проекта, но вот воплотится ли эта прибыль в реальные притоки денежных средств — вновь большой вопрос. Именно поэтому денежные потоки играют важнейшую роль в фирме (не случайно одна из ее трактовок сводится к пониманию фирмы как совокупности взаимосвязанных денежных потоков), а их оценка в той или иной степени важна при принятии управленческих решений стратегического характера [3, c. 127].

Управление денежными средствами осуществляется с помощью прогнозирования денежного потока, т.е. поступления (притока) и использования (оттока) денежных средств. Определение денежных притоков и оттоков в условиях нестабильности и инфляции может быть весьма затруднено и недостаточно точно, особенно на финансовый год.

Величина предполагаемых поступлений денежных средств от реализации продукции рассчитывается с учетом среднего срока оплаты счетов и продажи в кредит. Учитывается также изменение дебиторской задолженности за избранный период, что может увеличить или уменьшить приток денежных средств. Кроме того, определяется влияние внереализационных операций и прочих поступлений.

Параллельно прогнозируется отток денежных средств, т.е. предполагаемая оплата счетов за поступившие товары (услуги), главным образом погашение кредиторской задолженности. Предусматриваются платежи в бюджет, налоговые органы, выплаты дивидендов, процентов, оплата труда работников предприятия, возможные инвестиции и другие расходы.

В итоге определяется разница между притоком и оттоком денежных средств – чистый денежный поток со знаком плюс или минус. Если сумма оттока больше, то для обеспечения прогнозируемого денежного потока рассчитывается величина краткосрочного финансирования в виде банковской ссуды или других поступлений.

Прогноз ожидаемых поступлений и выплат оформляется в виде аналитических таблиц с разбивкой по месяцам или кварталам. На основании величины чистых денежных потоков принимаются необходимые меры по оптимизации управления денежными средствами.

Анализ и управление денежным потоком позволяют определить его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность. От эффективности управления денежными средствами зависят финансовое состояние компании и возможность быстро адаптироваться в случаях непредвиденных изменений на финансовом рынке.

Управление денежными потоками является одним из главных направлений деятельности компании. Управление денежным потоком включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т. д.

1.2 Виды денежных потоков от инвестиционной деятельности

Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

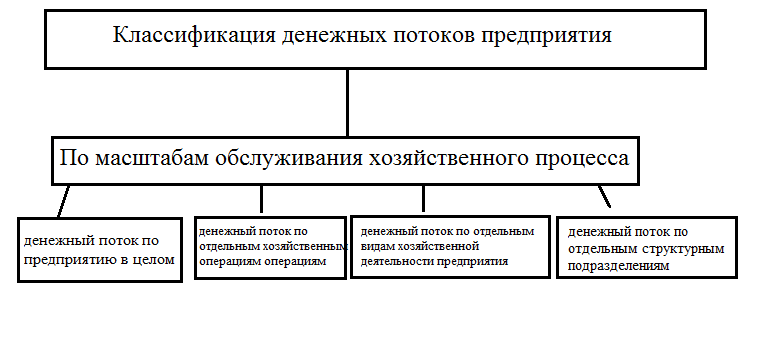

Рисунок 1.1– Квалификация денежных потоков

Денежный поток по предприятию в цепом - это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом.

Денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия.

Денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

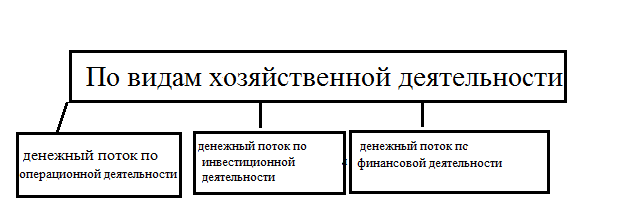

Рисунок 1.2 – Классификация денежных поток

Рисунок 1.2 – Классификация денежных поток

Денежный поток по операционной деятельности характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета.

Денежный поток по инвестиционной деятельности характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия.

Рисунок 1.3 – Классификация денежный поток

У видов этих денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента.

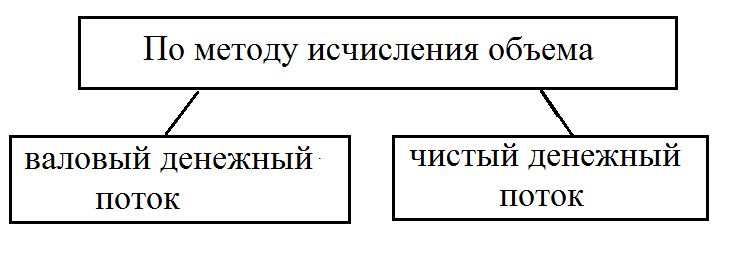

Рисунок 1.4 – Классификация денежных поток

Валовой денежный поток характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов.

Чистый денежный поток характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

ЧДП = ПДП-ОДП , где:

ЧДП - сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП - сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП - сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени [3].

Как видно из этой формулы, в зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяйственной деятельности предприятия и влияющими в конечном итоге на формирование и динамику размера остатка его денежных активов.

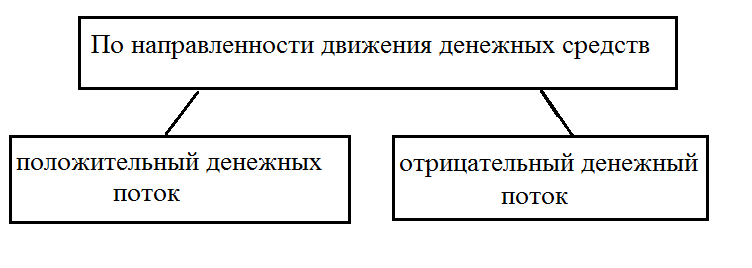

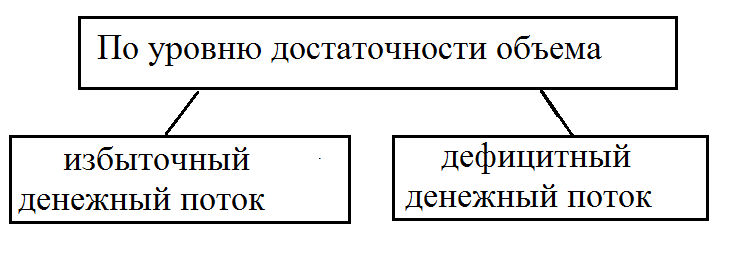

Рисунок 1.5 – Классификация денежных поток

Избыточный денежный поток характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании.

Дефицитный денежный поток характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

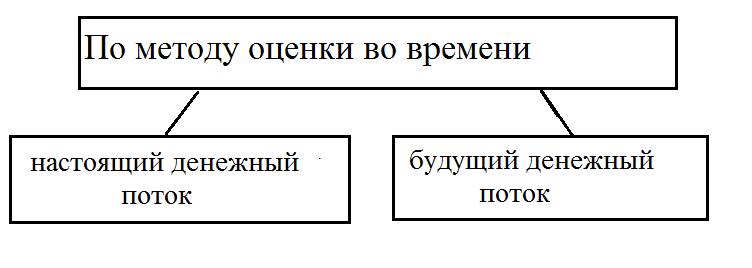

Рисунок 1.6 – Классификация денежных поток

Данные виды денежного потока предприятия отражают содержание концепции оценки стоимости денег во времени применительно к хозяйственным операциям предприятия.

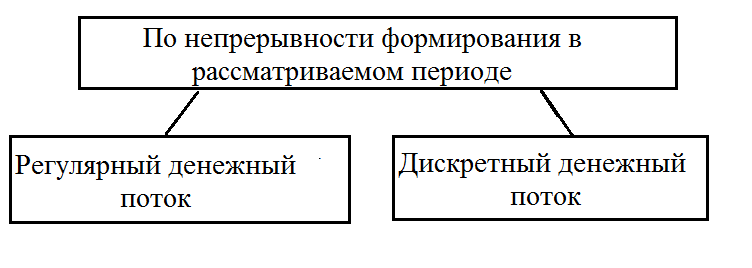

Рисунок 1.7 – Классификация денежных поток

Виды этих денежных потоков предприятия, различаются в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные. И наоборот - в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.

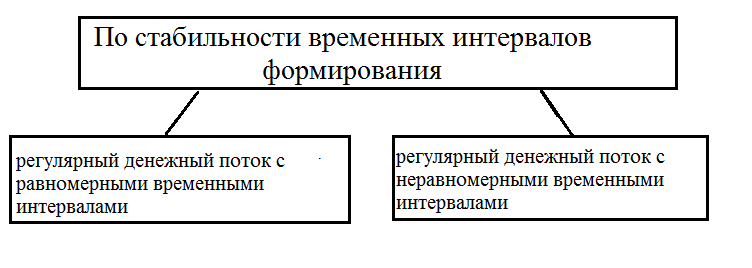

Рисунок 1.8 – Классификация денежный потокЭта классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

Рисунок 1.8 – Классификация денежный потокЭта классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

II. Анализ и оценка управления денежными потоками на предприятии.

2.1 Организационно-экономическая характеристика деятельности ООО «Гранд Марин Плюс».

ООО «Гранд Марин Плюс» образовалось 1 ноября 2006 года на базе ООО «Никольск Уссурийск». Предприятие является ведущим предприятием производства рыбной кулинарии и салатной продукции в городе Уссурийске.

ООО «Гранд Марин Плюс» постоянно обновляет и расширяет ассортимент своей продукции. Ежегодно предприятие участвует в выставках и является активным участником и спонсором многих городских мероприятий.

ООО «Гранд Марин Плюс» находится по адресу: Приморский край, г. Уссурийск, ул. Колхозная, д. 2А.

Вся продукция сертифицирована и имеет все необходимые сопроводительные документы. Главное ООО «Гранд Марин Плюс» – качество готовой продукции, и сотрудники делают все, чтобы поддерживать его на высочайшем уровне.

Продукция реализуется как в Уссурийске и в Уссурийском районе, так и во Владивостоке и Артеме. Работа по расширению ассортимента и улучшению качества продукции ведется постоянно путем индивидуального обучения работников, контроля над ведением технологического процесса.

ООО «Гранд Марин Плюс» является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли.

Предметом деятельности Общества является: производство рыбной кулинарии и салатной продукции.

Общество осуществляет учет результатов своей деятельности. Бухгалтерский, оперативный и статистический учет и отчетность ведутся в порядке, установленном действующим законодательством.

Динамика, обеспеченность и эффективность использования основных средств производства в ООО «Гранд Марин Плюс» представлены в таблице 2.1 и таблице 2.2.

Таблица 2.1 – Состав и структура основных производственных фондов в ООО «Гранд Марин Плюс» за 2017-2019гг.

|

Наименование фондов |

2017 год |

2018 год |

2019 год |

2019 год к 2017 году, % |

2019 год к 2018 году, % |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|||

|

Здания |

5424 |

47,7 |

5102 |

24,1 |

4982 |

24,8 |

91,8 |

97,6 |

|

Машины и оборудование |

2477 |

21,8 |

1074 |

5,1 |

1074 |

5,3 |

43,3 |

100 |

|

Транспортные средства |

2188 |

19,2 |

12269 |

58,0 |

12548 |

62,4 |

573,4 |

102,2 |

|

Другие виды основных фондов |

1287 |

11,3 |

2692 |

12,7 |

1502 |

7,4 |

116,7 |

55,7 |

|

Итого: |

11376 |

100 |

21137 |

100 |

20106 |

100 |

176,7 |

95,1 |

Анализируя данные таблицы 2.1 можно сделать вывод, что в ООО «Гранд Марин Плюс» общая величи

Марин Плюс» общая величина основных средств к 2019 году увеличилась на 76,7%.

Основную долю в структуре основных средств производства в 2017 году в ООО «Гранд Марин Плюс» занимала группа «Здания» - 47,7%. Но темпы роста данной группы снизились к 2019 году, вследствие износа и амортизации зданий и сооружений на –2,4%, то есть видно уменьшение.

Так же снижение произошло в группе «Машины и оборудование» на 56,7%, вследствие списания старого оборудования.

И в 2019 году основную долю в структуре основных средств производства стала занимать группа транспортные средства (62,4% в структуре всех основных фондов). Данное увеличение произошло из-за приобретения новых транспортных средств (в 2018 году на 473,4% и в 2019 году на 2,2%). И группа «Другие виды основных фондов» в 2018 году увеличилась на 16,7% и составила 2692 тыс. руб., а в 2019 году немного снизилась на 44,7% и составила 1502 тыс. руб.

Показатели обеспеченности и эффективности использования основных производственных фондов на предприятии приведены в таблице 2.2.

Таблица 2.2 – Показатели эффективности использования и обеспеченности основных производственных фондов в ООО «Гранд Марин Плюс» за 2017-2019 гг.

|

Показатели |

2017 год |

2018 год |

2019 год |

2019 год к 2017 году, тыс. руб. |

2019 год к 2017 году, % |

2019 год к 2018 году, % |

|

Объем выпуска продукции, тыс.руб. |

35157 |

47631 |

89568 |

54411 |

254,7 |

188,0 |

|

Среднегодовая стоимость ОПФ. тыс.руб. |

11376 |

21137 |

20106 |

8730 |

176,7 |

95,1 |

|

Среднесписочная численность. чел. |

200 |

150 |

160 |

-40 |

80,0 |

106,6 |

|

Фондоотдача. руб. |

32,3 |

44,4 |

22,4 |

-9,9 |

69,3 |

50,4 |

|

Фондоёмкость. руб. |

3,0 |

2,2 |

4,5 |

1,5 |

150,0 |

204,5 |

|

Фондовооружённость. тыс. руб. |

56,8 |

140,9 |

125,6 |

68,8 |

221,1 |

89,1 |

Из таблицы 2.2 видно, что в целом по предприятию стоимость основных производственных фондов за последние три года увеличилась на 76,7% или на 8730 тыс. руб. по отношению к 2017 году, это связано с приобретением новых основных средств.

Выпуск продукции вырос на 54411 тыс. руб. или на 154,7% по сравнению с 2017 годом. Среднесписочная численность работников хозяйства уменьшилась на 40 человек. Как известно эффективность использования всей совокупности основных фондов отражается в фондоотдаче и в обратном показателе фондоёмкости. В данном случае на 1 рубль ОПФ в 2017 г. было получено 32,3 руб. в 2018 г.- 44,4 руб., в 2019 – 22,4 руб. Хорошо видно снижение фондоотдачи на 9,9 рубля (30,7%). Соответственно наблюдается увеличение фондоёмкости на 1,5 рубля, что на 121,1% больше по сравнению с 2017 годом.

Тем не менее, фондовооруженность выросла по сравнению с 2017 годом на 68,8 тыс. руб., т.к. среднесписочная численность работников уменьшилась на 40 человек.

Таблица 2.3 - Структура и динамика оборотных средств ООО «Гранд Марин Плюс» за 2017–2019 годы

|

Группы оборотных средств |

2017 год, тыс. руб. |

2018 год, тыс. руб. |

2019 год, тыс. руб. |

Структура, % |

Динамика |

||||

|

2017 год |

2018 год |

2019 год |

Абсолютное отклонение 2019 год к 2017 году |

Относительное отклонение 2019 год к 2017 году: в % |

Относительное отклонение 2019 год к 2018 году: в % |

||||

|

Запасы |

10108 |

11836 |

17353 |

61,5 |

31,9 |

52,8 |

7245 |

171,7 |

146,6 |

|

в том числе: |

|||||||||

|

сырье, материалы из них: |

5341 |

7103 |

16279 |

32,5 |

19,1 |

49,5 |

10938 |

304,8 |

229,2 |

|

Затраты в незавершенном производстве |

949 |

310 |

325 |

5,8 |

0,8 |

1,0 |

-624 |

34,2 |

104,8 |

|

готовая продукция и товары для перепродажи |

3563 |

4097 |

368 |

21,6 |

11,0 |

1,1 |

-3195 |

10,3 |

9,0 |

|

расходы будущих периодов |

255 |

326 |

381 |

1,5 |

0,9 |

1,2 |

126 |

149,4 |

116,8 |

|

НДС |

1025 |

916 |

555 |

6,2 |

2,5 |

1,7 |

-470 |

54,1 |

60,5 |

|

Дебиторская задолженность |

4236 |

23136 |

14481 |

25,8 |

62,3 |

44,0 |

10245 |

341,8 |

62,6 |

|

в т.ч.: покупатели и заказчики |

1658 |

1021 |

2754 |

10,1 |

2,7 |

8,4 |

1096 |

166,1 |

269,7 |

|

Краткосрочные финансовые вложения |

- |

565 |

- |

- |

1,5 |

- |

- |

- |

- |

|

Денежные средства |

1055 |

657 |

483 |

6,4 |

1,8 |

1,5 |

-572 |

45,8 |

73,5 |

|

Прочие оборотные активы |

9 |

9 |

9 |

0,05 |

0,02 |

0,03 |

0 |

100 |

100 |

|

Итого |

16433 |

37119 |

32881 |

100 |

100 |

100 |

16448 |

200,1 |

88,6 |

В таблице 2.3 показана структура и динамика оборотных средств ООО «Гранд Марин Плюс». Из данных таблицы 2.3 наблюдается увеличение дебиторской задолженности на 241,8%. В этом случае рациональным будет предложить руководству предприятия снижать ее уровень. Снижение уровня дебиторской задолженности позволит руководству предприятия привлечь дополнительные денежные средства на выпуск новой продукции, на покрытие краткосрочных кредитов и займов.

Данные таблицы 2.3 свидетельствуют об увеличении оборотных средств на 100,1%, что связано с увеличением дебиторской задолженности и запасов. В течение рассматриваемого периода наблюдается снижение денежных средств на 572 тыс. руб., увеличение расходов будущих периодов на 49,4%, что говорит о снижении затрат на подготовку и освоение новой продукции. Увеличение оборотных средств может свидетельствовать о том, что предприятие расширило масштабы своей деятельности.

Дебиторская задолженность означает временное отвлечение средств из оборота предприятия и использование их в обороте другого предприятия, это на время уменьшает финансовые ресурсы и возможности и, следовательно, приводит к затруднению в выполнении обязательств предприятием.

Численность кадров ООО «Гранд Марин Плюс» в 2019 году составила 160 человек (таблица 2.5).

Сюда входят:

управленческий персонал: директор ООО «Гранд Марин Плюс», его заместитель по коммерческим вопросам, главный инженер, главный бухгалтер, главный экономист и т.д. – 24 чел;

служебный персонал – 15 чел;

рабочие – 120 чел.

Таблица 2.5 - Динамика кадров ООО «Гранд Марин Плюс»

|

Показатель |

2017 год |

2018 год |

2019 год |

Темп роста в % к 2017 году |

|

|

2018 год |

2019 год |

||||

|

Среднесписочная численность персонала, чел. |

200 |

150 |

160 |

75,0 |

80,0 |

|

Промышленно-производственный персонал, в том числе: |

200 |

150 |

160 |

75,0 |

80,0 |

|

рабочие, чел. |

150 |

130 |

120 |

86,6 |

80,0 |

|

служащие, чел. |

20 |

15 |

15 |

75,0 |

75,0 |

|

управление, чел. |

30 |

24 |

24 |

80,0 |

80,0 |

Как показывает таблица 2.5 число промышленно-производственного персонала снизилось в 2019году по отношению к 2017 году: рабочие на 20%, служащие на 25% и управленческий персонал на 20%.

Проведем анализ трудовых ресурсов ООО «Гранд Марин Плюс» и их использование в таблице 2.7.

Таблица 2.7 - Анализ трудовых ресурсов и их использования в ООО «Гранд Марин Плюс» за 2017-2019 гг.

|

Показатели |

2017 год |

2018 год |

2019 год |

2019 г. к 2017 г., в % |

|

Всего работников, занятых во всех отраслях: |

||||

|

а) по плану |

200 |

150 |

160 |

80,00 |

|

б) фактически |

200 |

150 |

160 |

80,00 |

|

Обеспеченность, % |

100 |

100 |

100 |

100,00 |

|

Произведено товарной продукции, тыс. руб. |

35157 |

47631 |

89568 |

в 2,5 раза |

|

Произведено товарной продукции на одного работника, тыс. руб. |

175,79 |

317,54 |

559,80 |

в 3,2 раза |

Из таблицы 2.7 видно, что фактическая численность работников ООО «Гранд Марин Плюс» снизилась за 2017-2019 гг. на 40 человек. В 2017-2019 гг. году план по численности работников предприятия выполнен на 100%. За анализируемый период товарная продукция в расчете на одного работника возросла в 3,2 раза, что положительно характеризует работу предприятия.

2.2 Анализ и оценка движения денежных потоков в инвестиционной деятельности.

Операции предприятии включающие приобретение и продажу нематериальных активов, акций паев долей в условном капитале совместных предприятий, других ценных бумаг (не являющиеся краткосрочными инвестициями), а так же выдачу долгосрочных займов другим предприятиям и частным лицам и последующий их возврат, представляет собой основные компоненты его инвестиционной деятельности. [21, с.648 - 649].

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [15 с.98].

Движение денежных средств возникающие в результате инвестиционной деятельности, отражает уровень производственных затрат на ресурсы, предназначенные для получения дохода и будущего движения денежных средств.

Из таблицы 2.9 видно, что ООО «Гранд Марин Плюс» в 2018 году по сравнению с 2017 годом увеличило свои доходы от продаж за счет выбытия долгосрочных активов (81 тыс. руб.) и прочих поступлений. Так же незначительно уменьшились и расходы денежных средств на предприятии (- 6 тыс. руб.) связанные с приобретением долгосрочных активов. А в 2019 году по инвестиционной деятельности не осуществлялось никаких операций.

Таблица 2.9 - Анализ движения денежных средств по инвестиционной деятельности

|

№ п\п |

Показатели |

2017 год |

2018 год |

2019 год |

Откл.(+/-) 2004-2005 |

Откл.(+/-) 2005-2006 |

|

1 |

Поступление ДС, всего |

- |

150 |

- |

+ 150 |

-150 |

|

1.1 |

Денежные поступления от выбытия долгосрочных активов |

- |

81 |

- |

+ 81 |

-81 |

|

1.2 |

Проценты полученные |

- |

- |

- |

- |

- |

|

1.3 |

Дивиденды полученные |

- |

- |

- |

- |

- |

|

1.4 |

В том числе из-за рубежа |

- |

- |

- |

- |

- |

|

1.5 |

Прочие поступления |

- |

69 |

- |

+ 69 |

-69 |

|

2 |

Расходы ДС, всего |

18 |

12 |

- |

- 7 |

-12 |

|

2.1 |

Денежные выплаты на приобретение долгосрочных активов |

18 |

12 |

- |

- 7 |

-12 |

|

3 |

Чистые поступления (выбытия)ДС от инвестиционной деятельности |

- 18 |

138 |

- |

+ 157 |

-138 |

Как следует из таблицы 2.9, ООО «Гранд Марин Плюс» не направляет полученные денежные средства на приобретение основных средств, что нормальным образом было бы отражено в виде отрицательного потока от инвестиционной деятельности. Дефицит надлежавшего внимания данному аспекту может спровоцировать появление трудностей, в процессе осуществления операционной деятельности из–за недостаточности технического потенциала.

III. Мероприятия по совершенствованию управления денежными потоками в инвестиционной деятельности предприятия.

Для повышения эффективности деятельности предприятия предлагается закупить линию по производству замороженной пиццы.

Источником финансирования для покупки оборудования является кредит. Так как кредит необходим для приобретения оборудования, которое будет закупаться за границей за доллары, то целесообразно оформить валютный кредит на год в КМБ-Банке в размере 19000 $, под 14% годовых.

График возврата кредита и уплаты процентов представлен в таблице 2.10.

Таблица 2.10 - График возврата кредита

|

Взнос № (ежемесячно) |

Ежемесячный платеж |

Возврат капитала |

Проценты |

Остаток капитала |

|

1 |

222,3 |

0 |

222,3 |

19000 |

|

2 |

222,3 |

0 |

222,3 |

19000 |

|

3 |

2025 |

1802,7 |

222,3 |

17197,3 |

|

4 |

2025 |

1823,8 |

201,2 |

15373,5 |

|

5 |

2025 |

1845,2 |

179,8 |

13528,3 |

|

6 |

2025 |

1866,7 |

158,3 |

11661,6 |

|

7 |

2025 |

1888,6 |

136,4 |

9773 |

|

8 |

2025 |

1910,7 |

114,3 |

7862,3 |

|

9 |

2025 |

1933 |

92 |

5929,3 |

|

10 |

2025 |

1955,6 |

69,4 |

3973,7 |

|

11 |

2025 |

1978,5 |

46,5 |

1995,2 |

|

12 |

2018,5 |

1995,2 |

23,3 |

0 |

|

Всего |

20688 |

19000 |

1688 |

Таблица 2.11 - График возврата кредита в рублях

|

в рублях |

||||

|

Взнос № (ежемесячно) |

Ежемесячный платеж |

Возврат капитала |

Проценты |

Остаток капитала |

|

1 |

5557,5 |

0 |

55575 |

475000 |

|

2 |

5557,5 |

0 |

5557,5 |

475000 |

|

3 |

50625 |

45067,5 |

5557,5 |

429932,5 |

|

4 |

50625 |

45595 |

5030 |

384337,5 |

|

5 |

50625 |

46130 |

4495 |

338207,5 |

|

6 |

50625 |

46667,5 |

3957,5 |

291540 |

|

7 |

50625 |

47215 |

3410 |

24432,5 |

|

8 |

50625 |

47767,5 |

2857,5 |

196557,5 |

|

9 |

50625 |

48325 |

2300 |

148232,5 |

|

10 |

50625 |

48890 |

1735 |

99342,5 |

|

11 |

50625 |

49462,5 |

1162,5 |

49880 |

|

12 |

50462,5 |

49880 |

582,5 |

0 |

|

Всего |

517200 |

475000 |

4220 |

|

Чтобы посчитать экономический эффект предлагаемого мероприятия, нужно построить прогнозные денежные потоки от трех видов деятельности: инвестиционной, операционной и финансовой. Для этого нам нужно учесть не только все расходы, но и предполагаемую выручку от реализации продукции. Предполагаемая выручка от реализации дана в таблице 2.12.

Таблица 2.12 - Выручка от реализации продукции за год

|

в рублях |

|||

|

Месяц |

Количество, шт |

Цена за 1 шт |

Стоимость |

|

1-й месяц |

1900 |

65 |

123500 |

|

2-й месяц |

2475 |

65 |

160875 |

|

3-й месяц |

2855 |

65 |

185575 |

|

Месяц |

Количество, шт |

Цена за 1 шт |

Стоимость |

|

4-й месяц |

3510 |

65 |

228150 |

|

5-й месяц |

3510 |

65 |

228150 |

|

6-й месяц |

3510 |

65 |

228150 |

|

7-й месяц |

3510 |

65 |

228150 |

|

8-й месяц |

3510 |

65 |

228150 |

|

9-й месяц |

3510 |

65 |

228150 |

|

10-й месяц |

3510 |

65 |

228150 |

|

11-й месяц |

3510 |

65 |

228150 |

|

12-й месяц |

3510 |

65 |

228150 |

|

ИТОГО: |

38820 |

2523300 |

По количеству реализуемой продукции посчитаем его материальные затраты помесячно, результаты сведены в таблице 15.

К инвестиционной деятельности относится деятельность, связанная с вложениями средств в основной капитал и прирост оборотного капитала, а также операции с продажей активов и уменьшением оборотного капитала.

Необходимые вложения в основной капитал (землю, здания, сооружения, машины, оборудование, нематериальные активы) и в прирост оборотного капитала – оттоки денежных средств; поступления от продажи активов и уменьшения оборотного капитала – притоки денежных средств (табл. 2.14). В нашем случае возьмем шаг t, равный одному месяцу.

Таблица 2.14 - Денежные потоки от инвестиционной деятельности

|

в рублях |

||||||||||||

|

Наименование групп инвестиционных затрат |

Значение показателя по шагам расчетного периода t |

|||||||||||

|

t=1 |

t=2 |

t=3 |

t=4 |

t=5 |

t=6 |

t=7 |

t=8 |

t=9 |

t=10 |

t=11 |

t=12 |

|

|

Оборудование |

4856130 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Результирующий денежный поток |

-485613 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Для определения финансовой реализуемости инвестиционного проекта определим суммарный денежный поток от трёх видов деятельности (инвестиционной, операционной и финансовой) для каждого шага t расчётного периода (таблица 2.15)

Таблица 2.15 - Денежные потоки от трех видов деятельности

|

в рублях |

|||||||||||||

|

Наименование групп инвестиционных затрат |

Значение показателя по шагам расчетного периода t, руб |

||||||||||||

|

t=1 |

t=2 |

t=3 |

t=4 |

t=5 |

t=6 |

t=7 |

t=8 |

t=9 |

t=10 |

t=11 |

t=12 |

||

|

Машины, оборудование |

4856130 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Результирующий денежный поток от ИД |

-485613 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Суммарный ДП от ИД |

-485613 |

||||||||||||

|

Выручка |

0 |

123500 |

160875 |

185575 |

228150 |

228150 |

228150 |

228150 |

228150 |

228150 |

228150 |

228150 |

|

|

Материальные затраты |

0 |

34405,3 |

42802,6 |

48350,7 |

57884,1 |

57884,1 |

57884,1 |

57884,1 |

57884,1 |

57884,1 |

57884,1 |

57884,1 |

|

|

Заработная плата, ЕСН |

0 |

7010,6 |

7010,6 |

7010,6 |

7010,6 |

7010,6 |

7010,6 |

7010,6 |

7010,6 |

7010,6 |

7010,6 |

7010,6 |

|

|

Проценты по кредитам |

0 |

5557,5 |

5557,5 |

5557,5 |

5030 |

4495 |

3957,5 |

3410 |

2857,5 |

2300 |

1735 |

1162,5 |

|

|

Реклама |

0 |

2150 |

2150 |

2150 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Амортизация |

0 |

3266,8 |

3266,8 |

3266,8 |

3266,8 |

3266,8 |

3266,8 |

3266,8 |

3266,8 |

3266,8 |

3266,8 |

3266,8 |

|

|

Налоги |

0 |

22772 |

29663,5 |

34217,9 |

42068,2 |

42068,2 |

42068,2 |

42068,2 |

42068,2 |

42068,2 |

42068,2 |

42068,2 |

|

|

Результирующий денежный поток от ОД |

0 |

48337,8 |

70424 |

85021,5 |

112890,3 |

113425,3 |

113962,8 |

114510,3 |

115062,8 |

115620,3 |

116185,3 |

116757,8 |

|

|

Суммарный ДП от ОД |

1122198,2 |

||||||||||||

|

Собственный капитал |

25000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Займы |

475000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Погашение займов |

0 |

0 |

0 |

45067,5 |

45595 |

46130 |

46667,5 |

47215 |

47767,5 |

48325 |

48890 |

49462,5 |

|

|

Результирующий денежный поток отФД |

500000 |

0 |

0 |

-45067,5 |

-45595 |

-46130 |

-46667,5 |

-47215 |

-47767,5 |

-48325 |

-48890 |

-49462,5 |

|

|

Суммарный ДП от ФД |

74880 |

||||||||||||

|

Суммарный ДП от 3-х видов деят-ти |

711465,2 |

||||||||||||

ЗАКЛЮЧЕНИЕ

Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности. По сути денежный поток - это разность между суммами поступлений и выплат денежных средств компании за определенный период времени. В качестве этого промежутка берется финансовый год.

Вопрос управления инвестициями и денежными потоками от инвестиционной деятельности встает перед каждым предприятием, независимо от масштабов производства, так как универсальной пропорции распределения прибыли нет. В среднем, объем денежного потока от инвестиционной деятельности в российских предприятиях составляет всего около 6-9 % от общей величины денежных потоков организации. Финансирование и продуманное управление инвестиционной деятельностью предприятия - хорошая альтернатива, а может быть, и «спасательный круг» в получении прироста прибыли и сохранения ликвидности в условиях, как оказалось, столь нестабильной мировой и, как следствие, российской экономики.

Главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Ведь планирование хозяйственной деятельности предприятия в целом и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к:

- сокращению текущих потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

- эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия, обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

Таким образом, управление денежными потоками — важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

Анализ движения денежных потоков в инвестиционной деятельности показал, что ООО «Гранд Марин Плюс» в 2018 году по сравнению с 2017 годом увеличило свои доходы от продаж за счет выбытия долгосрочных активов (81 тыс. руб.) и прочих поступлений. Так же незначительно уменьшились и расходы денежных средств на предприятии (- 6 тыс. руб.) связанные с приобретением долгосрочных активов. А в 2019 году по инвестиционной деятельности не осуществлялось никаких операций.

Как видно из проведенного анализа, ООО «Гранд Марин Плюс» не направляет полученные денежные средства на приобретение основных средств, что нормальным образом было бы отражено в виде отрицательного потока от инвестиционной деятельности. Дефицит надлежавшего внимания данному аспекту может спровоцировать появление трудностей, в процессе осуществления операционной деятельности из–за недостаточности технического потенциала.

В результате предложенных мероприятий были рассчитаны показатели чистого дохода, индекс рентабельности и период окупаемости. Они составили: ЧД = 636585,2 (руб.), ИР = 2,31, Ток = 6,51 (мес.)

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бланк, И.А. Управление денежными потоками: Учеб пособие / И.А.Бланк. - К.: Ника-Центр, Эльга, 2017. - 736с.

2. Бондарчук, Н.В. Антикризисное управление: Курс лекций / Н.В. Бондарчук. – М.: МГУПИ, 2016. – 154с.

3. Бочаров, В.В. Финансовый анализ: Учебник / В.В. Бочаров. - СПб: Питер, 2018. - 219с.

4. Васильева, Л.С., Петровская М.В. Анализ финансово-хозяйственной деятельности предприятия: Учебник / Л.С. Васильева. – М.: Экзамен, 2008. – 320 с.

5. Глазов, М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / М.М. Глазов. – М.: Андреевский Издательский Дом, 2006. – 448 с.

6. Грищенко, А.В. Инвестиционная деятельность организации: управление денежными потоками / А.В. Грищенко // Справочник экономиста. – 2010. - № 2. – С.34-38.

7. Губина, О.В., Губин, В.Е. Анализ финансово-хозяйственной деятельности: Практикум / О.В. Губина, В.Е. Губина. – М.: Инфра-М, 2007. – 192 с.

8. Гутова, А.В. Статья Управление денежными потоками: теоретические аспекты / А.В. Гутова // Финансовый менеджмент – 2004. - № 4. – С.64-69.

9. Ефимова, О.В. Финансовый анализ: Учебник / О.В. Ефимова. – М.: Бухгалтерский учет, 2007. – 423 с.

10. Канке, А.А., Кошевая, И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кшевая. – М.: Инфра-М, 2008. – 288 с.

11. Корпоративные финансы : учебник / Е.И. Шохин под ред. и др. — Москва : КноРус, 2016. — 318 с.

12. Комплексный экономический анализ хозяйственной деятельности: учеб. / Л.Т. Гиляровская [и др.]. - М.: ТК Велби, Изд-во Проспект, 2014 г.

13. Криминология: Учебник / Кудрявцев В. Н., Эминов В. Е. - 5-е изд., перераб. и доп. - М.: Юр.Норма, НИЦ ИНФРА-М, 2015. - 800 с.

14. Корпоративные финансы : учебник / коллектив авторов ; под ред. М.А. Эскиндарова, М.А. Федотовой. — М. : КНОРУС, 2016. — 380 с.

15. Корпоративные финансы : учебник и практикум для академического бакалавриата / О. В. Борисова, Н. И. Малых [и др.]. – М. : Издательство Юрайт, 2014. — 651 с.

- Связь психологического здоровья ребенка третьего года

- Принципы эффективного контроля деятельности предприятия (Понятие контроля в менеджменте )

- Система управления качеством проекта (Управление качеством проекта: сущность и требования к качеству)

- Алгоритм Выполнения TreeSort

- Корпоративная культура в организации (Общая характеристика ООО «Технопарк»)

- ПЕРЕДАЧА ФУНКЦИИ ГРАММАТИЧЕСКОГО элемента, не имеющего формального соответствия(на материале русского и английского языков)

- Понятие и признаки государства (Понятие государства )

- Сравнительная характеристика валютной системы России и зарубежных стран ( Сущность и функции)

- Сходство и отличие требований права и морали (ОБЩИЕ И ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫ)

- Экономическое содержанине государственного кредита и его роль в макроэкономическом уровне (Функции кредита)

- Экономическое содержание государственного кредита, его роль в макроэкономическом уровне

- Понятие Ссудного капитала и источники его формирования (Структура и виды ссудного капитала)