Финансы в макроэкономической системе (Понятие финансовой системы РФ и её структура)

Содержание:

Введение

Финансы - это система экономических отношений, которые возникают между государством, юридическими и физическими лицами, между отдельными государствами по поводу формирования, распределения и использования фондов денежных средств. Иными словами, денежные отношения, реализация которых происходит через особые фонды, - это финансовые отношения.

Считается, что понятие финансовой системы является развитием общего определения - финансы. При этом, как отмечалось ранее, финансы выражают экономические общественные отношения. В теории систем и менеджменте системой называют то, что решает проблему.

Финансовую систему будем рассматривать как форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта.

Тема курсовой работы является очень актуальной для сегодняшнего дня. Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход в основном централизованно планируемой и контролируемой экономики к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

Финансовая система сегодня является предметом дискуссий и обсуждений.

В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать: недостаточные темпы развития экономики; диспропорции развития экономической системы; отставание в адаптации к изменениям на внешних товарных и финансовых рынках; излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс; низкий уровень удовлетворения потребностей индивидуума и др.

Не исключено, что тот состав и структура системы, которая является правильной сейчас, будет оставаться верной и в последующее время. Ведь в России за год происходит большое количество изменений в экономике, принимаются новые законы и вводятся поправки.

Цель курсовой работы: исследование финансовой системы РФ.

Предмет исследования: особенности финансовой системы РФ.

Объект исследования: финансовая система РФ.

Задачи исследования:

- раскрыть сущность и структуру финансовой системы;

- определить характеристику звеньев финансовой системы;

- рассмотреть бюджетную систему РФ как важнейший элемент финансовой системы общества;

- определить направления перспектив развития финансовой системы РФ.

1. Понятие и структура финансовой системы РФ

Финансы – инструмент рыночной экономики. Они являются ее неотъемлемой частью, помогающей осуществить методы государственного регулирования путем формирования различных фондов денежных средств. Финансы поддерживают определенные пропорции между производством и его потреблением.

Субъектом государственных финансовых ресурсов является само государство. Объектом государственных финансовых ресурсов являются финансовые отношения в результате действий, которых образуются целевые денежные фонды: доходы бюджетов всех уровней и доходы внебюджетных фондов.

Финансовые ресурсы выступают материальными носителями финансовых отношений. Они выступают объектом реального денежного оборота, являются источниками финансирования расширенного воспроизводства.

Таким образом, финансовые ресурсы государства – это совокупность всех видов денежных средств, финансовых активов, которыми располагает государство. Финансовые ресурсы являются результатом взаимодействия поступления и расходов, распределения денежных средств, их накопления и использования.

Финансовые ресурсы необходимы государству для реализации функций возложенных на него. Без наличия достаточных финансовых ресурсов государство не может эффективно влиять на развитие производства, социальной сферы, участвовать в международных отношениях, организовать свою внешнюю защиту и обеспечить внутренний правопорядок.

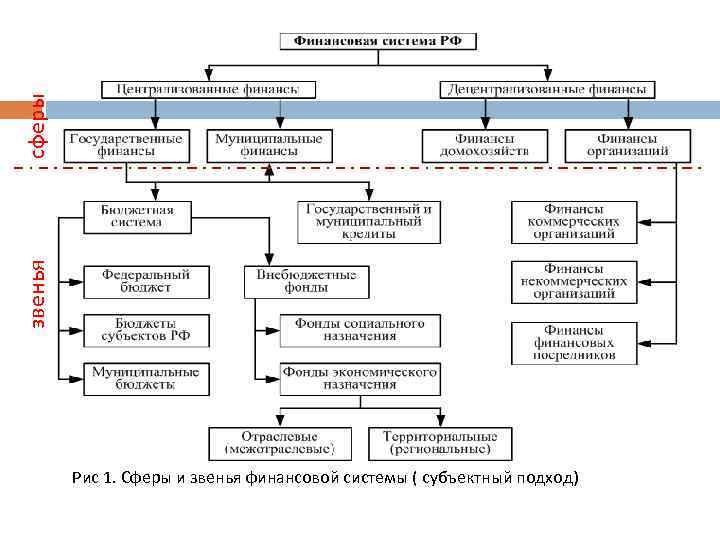

Финансовая система может быть рассмотрена как совокупность определенных финансовых функций, в этом плане финансовые системы достаточно типичны и зависят от уровня развития экономики, государства. Структура финансовой системы – это совокупность её элементов и связей между ними. Каждая сфера финансовых отношений характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве. Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств.

Общегосударственные финансы обеспечивают потребности расширенного воспроизводства на макроуровне, финансы хозяйствующих субъектов используются для обеспечения воспроизводственного процесса денежными средствами на микроуровне. Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства.

В литературе финансовая система, структура ее правовых институтов определяется авторами по-разному. Финансовая система РФ может быть представлена совокупностью трех основных звеньев:

1. Государственные финансы, которые объединяют: федеральный бюджет, бюджет субъектов Федерации, бюджеты государственных социальных внебюджетных фондов, денежные средства Банка России, денежные средства государственных унитарных предприятий и государственных учреждений. Бюджет оказывает наибольшее воздействие на отрасли хозяйства и учреждения непроизводственной сферы в процессе финансового планирования. Будучи основным финансовым планом образования и использования государственного фонда денежных средств, бюджет связан со всеми предприятиями и организациями. Он выполняет функцию организатора распределительных процессов в народном хозяйстве.

В процессе бюджетного планирования и исполнения бюджета осуществляется контроль за финансово-хозяйственной деятельностью народного хозяйства. В условиях перехода на рыночные механизмы значение бюджетного контроля в процессе мобилизации ресурсов и их использовании усиливается. Основные задачи бюджетной политики состоят в следующем:

■ удержать экономику от спада производства;

■ обеспечить финансовую стабилизацию. Для этого необходимо, прежде всего, предпринять неотложные меры к укреплению денежного обращения как основы успешного проведения экономических реформ. Только в условиях устойчивого и хорошо функционирующего денежного обращения возможно реализовать связи между всеми участниками и составными частями хозяйственного механизма;

■ стимулировать инвестиционную активность, добиваться увеличения доли накопления в национальном доходе;

■ сократить непроизводительные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

■ укрепить доходную базу бюджета за счет совершенствования налогообложения и усиления контроля за полнотой уплаты налогов;

■ создать систему действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

■ усилить контроль за величиной государственного долга.

2. Местные финансы охватывают местные бюджеты, муниципальные внебюджетные фонды, денежные средства муниципальных банков, денежные средства муниципальных унитарных предприятий и учреждений, разовые добровольные сборы средств граждан.

3. Частные финансы — это денежные средства юридических лиц и иных организаций, основанных на праве частной собственности, и денежные средства физических лиц.

В.П.Литовченко рассматривает структуру финансовой системы РФ, в основе которой лежит принцип разделения финансов на общегосударственные и децентрализованные

Основой общегосударственных финансов являются бюджеты соответствующего уровня. К общегосударственным финансам относятся также государственные социальные внебюджетные фонды, государстсвенное кредитование. Общегосударственным финансам принадлежит ведущая роль в регулировании экономических процессов и распределительных отношений на макро уровне. Общегосударственные финансы аккумулируются в распоряжении государства и местных органов самоуправления, их формирование и распределение имеют централизованный характер.

Государственный Децентрализованные финансы включают в себя финансы кредитнобанковской системы, страхования, финансы предприятий в большей степени осуществляют регулирование экономических процессов на микроуровне. Но в то же время нельзя утверждать, что эти звенья финансовой системы обслуживают лишь уровень хозяйствующих субъектов, поскольку существует тесная взаимосвязь и взаимозависимость между всеми звеньями финансовой системы.

Через финансовую систему государство, принимая соответствующие законы, нормативные акты, воздействует на формирование централизованных и децентрализованных финансовых ресурсов, используя для этого финансовые инструменты: налоги, систему кредитования, механизм ценообразования и т.д.

С одной стороны, главным источником доходов бюджетов всех уровней является ВВП, создаваемый в сфере материального производства (далее через налогообложение формируются бюджет, социальные внебюджетные фонды). С другой стороны, процесс расширенного воспроизводства предприятиями осуществляется не только за счёт собственных средств, но и за счёт прямых ассигнований из бюджета либо государственного кредита. Финансы предприятий связаны также с кредитной системой. При недостатке собственных денежных средств, особенно на пополнение оборотного капитала, используют кредиты банков. Для решения своих финансовоэкономических проблем предприятия могут привлекать также средства других хозяйствующих субъектов (предприятий, страховых компаний и т.д.). Таким образом, взаимосвязь и взаимозависимость составных звеньев финансовой системы обусловлены их единой сущностью.

Роль, которую государство выполняет в социально-экономическом развитии общества, определила необходимость централизации в его

распоряжении значительной части финансовых ресурсов

Федеральный, региональные и местные бюджеты являются основной составляющей общегосударственных финансов и представляют собой форму образования и использования централизованного фондаденежных средств, необходимых для обеспечения задач и функций государства и местных органов самоуправления. Бюджет играет ведущую роль в создании экономических условий для обеспечения национальной безопасности страны, содержания органов государственного управления, проведения фундаментальных исследований, охраны окружающей среды, поддержки и развития предприятий различных форм собственности, социальной и культурной сферы.

Государственные внебюджетные фонды - это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. Государственных внебюджетные фонды РФ:

■ пенсионный фонд РФ (выплата трудовых пенсий и социальных пенсий и пособий; выплата пенсий военнослужащим и других государственных пенсий (МВД, ФСБ); содержание аппарата Пенсионного Фонда; расходы по доставке пенсий; выплата пособий на погребение);

■ фонд социального страхования РФ – это часть государственной системы социальной защиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения, в том числе и по не зависящим от них обстоятельствам;

■ фонд обязательного медицинского страхования, который является всеобщим и реализуется по единым правилам и программам. Программы включают «гарантируемый» объем и условия оказания медицинской и лекарственной помощи гражданам.

Государственный кредит отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций и населения на началах возвратности, платности и срочности для финансирования государственных расходов. Кредиторами выступают физические и юридические лица, заёмщиком – государство в лице его исполнительных органов. Государственный кредит используется для покрытия дефицита бюджета, стабилизации денежного обращения в стране.

Различают государственный внутренний долг и внешний долг. Государственный внутренний долг РФ означает долговое обязательство Правительства РФ, выраженное в валюте страны, перед юридическими и физическими лицами. Формами долговых обязательств являются кредиты, полученные Правительством РФ, государственные займы, осуществлённые посредством выпуска ценных бумаг от его имени, другие долговые обязательства, гарантированные Правительством РФ. Государственный внешний долг – полученные из различных источников внешние заимствования

Фонды страхования обеспечивают возмещение возможных убытков при наступлении страховых случаев. Страхование, с одной стороны, является самостоятельной сферой финансовой системы, с другой – взаимодействует с каждым составляющим финансовой системы: бюджетами всех уровней бюджетной системы; финансами предприятий; организациями кредитнобанковской системы. Денежным обеспечением страховой защиты является страховой фонд. Существуют следующие организационные формы страхового фонда:

■ централизованный страховой фонд образуется за счёт общегосударственных ресурсов, предназначен для возмещение ущерба и устранение последствий стихийных бедствий и крупных аварий, повлекших большие разрушения и жертвы. Централизованный страховой фонд имеет натуральную форму и содержит запасы продуктов, материалов, сырья, продовольствия, которые постоянно обновляются.

■ фонд самострахования (резервный фонд, или фонд риска) формируется у хозяйствующих субъектов, размеры его не регламентированы законодательством. Создаётся в целях обеспечения деятельности предприятия в случае возникновения неблагоприятной ситуации, используется для покрытия убытков, погашения облигаций и выпуска акций при отсутствии других средств, для приобретения основных средств производства.

■ страховой фонд страховщика создаётся большим кругом участников (предприятия, граждане) и осуществляется в децентрализованном порядке. Страховой фонд по своему использованию имеет целевой характер, позволяет раскладывать убытки при страховых случаях на всех его участников за счёт перераспределения средств страхового фонда. Отношения страхования возникают между двумя сторонами: страховщиком и страхователем.

Финансы кредитно-банковской системы служат основным источником удовлетворения огромного спроса субъектов хозяйствования на дополнительные денежные ресурсы. Зачастую даже при очень высоком уровне самофинансирования для успешного ведения предпринимательской деятельности собственных средств недостаточно. Кредитные средства или финансы кредитно-банковской системы обслуживают не только текущие потребности предприятий, но и их инвестиционную деятельность.

Финансы коммерческих предприятий как звено финансовой системы страны формирут преобладающую часть финансовых ресурсов и являются основой единой финансовой системы страны, обслуживают воспроизводство и распределение ВВП. От состояния финансов коммерческих предприятий зависит обеспеченность общегосударственных денежных фондов финансовыми ресурсами. В свою очередь, предприятия используют бюджетные ресурсы, иногда государственный кредит, банковский кредит, фонды страхования.

В условиях рыночных отношений предприятия осуществляют свою коммерческую деятельность самостоятельно, целью и основным источником их функционирования и развития является получение прибыли. Предприятия обладают финансовой независимостью, самостоятельно распоряжаются финансовыми результатами своей деятельности, формирут производственные и социальные фонды, изыскивают необходимые средства для инвестирования, используя в том числе и финансовые ресурсы других звенье финансовой системы.

Финансы некоммерческих организаций принимают косвенное участие в воспроизводственных процессах, так как цель функционирования этих организаций не связана напрямую с получением прибыли. Их функционирование направлено на предоставление общественно значимых социальных услуг, потребление которых сопровождается высоким внешним эффектом для общества и каждого конкретного его члена. (Например, образование является мощным источником знаний, обеспечивающих культурно-образовательное развитие)

В связи с тем, что понятие финансовой системы дефинируется ученымиэкономистами неоднозначно, это определяет наличие нескольких вариантов структуры финансовой системы в трудах разных экономистов. Ниже представлена еще одна структура функциональной финансовой системы Российской Федерации

2. Децентрализованные звенья финансовой системы и их финансовые отношения

Децентрализованные финансы составляют основу финансовой системы, поскольку именно здесь, в сфере материального производства, формируется преобладающая часть финансовых ресурсов страны. Децентрализованные финансы объединяют финансы коммерческих и некоммерческих предприятий (организаций) финансы домашнего хозяйства. Решающую роль среди децентрализованных финансов играют финансы коммерческих предприятий, организаций, участвующие в создании всех денежных фондов страны. От их состояния зависит общее финансовое положение Российской Федерации и, следовательно, выполнение всех намеченных экономических и социальных программ.[3] В условиях рыночной экономики финансовые отношения предприятий, организаций могут эффективно функционировать на основе ряда принципов (самостоятельности в принятии хозяйственных решений, самофинансированной предпринимательской деятельности и др.). Выполнение этих принципов определяет стабильность всей финансовой системы. Главным источником производственного и социального развития трудовых коллективов стано вится прибыль. Финансы предприятий различных форм собственности (государственные, муниципальные, акционерные, частные, арендные и др.) составляют основу финансов. Здесь формируется преобладающая часть финансовых ресурсов. Предприятия стали свободны от мелочной опеки со стороны государства, но вместе с тем резко повысилась их ответственность за экономические и финансовые результаты работы. Предприятия обладают реальной финансовой независимостью, самостоятельно распределяют выручку от реализации продукции, по своему усмотрению распоряжаются прибылью, формируют производственные и социальные фонды, изыскивают необходимые им средства для инвестирования, используя в том числе и ресурсы финансового рынка — кредиты банков, эмиссию, облигации, депозитные сертификаты и прочие его инструменты. Финансовые ресурсы коммерческих предприятий через бюджетную систему обеспечивают средствами непроизводственную сферу. Некоммерческие организации (благотворительные и религиозные, различные добровольные союзы, фонды и др.), создаваемые для достижения определенных конкретных целей, не ставят своей целью получение прибыли

Их финансовые средства формируются за счет добровольных взносов и пожертвований, поступлений от учредителей, бюджетных средств и др. Финансы предприятий являются основным звеном финансовой системы, они функционируют в сфере материального производства, где в основном создается национальный продукт и национальный доход. Финансы предприятия - это финансовые отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования. По экономическому содержанию всю совокупность финансовых отношений коммерческих предприятий можно сгруппировать по следующим направлениям: 1) между учредителями в момент создания предприятия, связанные с фор мированием собственного капитала; 2) между предприятиями и организациями, возникающие в процессе прои зводства и реализации продукции. Это финансовые отношения между поста вщиками и покупателями средств производства,готовой продукции, отношения со строительными организациями при осуществлении инвестиционной деятельности, транспортными организациями при перевозке грузов,с предприятиями связи и т.д.; 3) между предприятиями и его подразделениями (филиалами, цехами, бригадами) – по поводу финансирования расходов, распределения и использования оборотных средств и прибыли; 4) между предприятием и его работниками – при распределении и использ овании доходов, выплате процентов, дивидендов; 5) между предприятием и вышестоящей организацией, внутри финансовопромышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является предприятие. Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств и направлена на поддержку и развитие предприятия. Финансовые отношения в этом случае возникают при формировании, распределении и использовании централизованных целевых денежных фондов и резервов, финансировании целевых программ, проведения маркетинговых исследований, научноисследовательских работ и т.п.;

между коммерческими организациями и предприятиями, возникающие в процессе эмиссии и размещения ценных бумаг, взаимного кредитования, долевого участия в создании совместных предприятий;

6) между предприятием и финансовой системой государства - при уплате налогов и осуществление других платежей в бюджет, формировании внебюджетных фондов, предоставлении налоговых льгот, применения штрафных санкций, финансировании из бюджета;

7) между предприятиями и банковской системой - при хранении денег в коммерческих банках, получении погашении банковских ссуд уплаты процентов за банковский кредит, покупки и продажи валюты, оказании других банковских услуг;

8) между предприятиями и страховыми компаниями - при страховании имущества, отдельных категорий работников, коммерческих и финансовых рисков;

9) между предприятиями и инвестиционными институтами - в ходе размещения инвестиций, приватизации и др.

Каждая из перечисленных групп отношений имеет свои особенности и сферу применения. Однако, все они носят двусторонний характер и их основой является движение финансовых ресурсов.

Финансовые отношения коммерческих предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности. Среди них в качестве основных выделяют следующие принципы:

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют свои расходы, источники финансирования, направления вложений денежных средств с целью получения прибыли. Развитие рыночных отношений существенно расширило самостоятельность хозяйствующих субъектов, появились новые возможности в инвестировании денежных средств. Предприятия с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других коммерческих организаций, государства, участия в формировании уставного каптала другого хозяйствующего субъекта, хранения денежных средств на депозитных счетах коммерческих банков. Однако сказать о полной финансовой самостоятельности хозяйствующих субъектов в процессе формирования финансовых ресурсов и использования принадлежащих им денежных средств нельзя. Государство регламентирует отдельные стороны их деятельности. Так. предприятия всех форм собственности в соответствии с законодательством уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов.

Принцип самофинансирования. Реализация этого принципа - одно из основных условий предпринимательской деятельности, обеспечивающей конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование и развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих

кредитов. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип.

Принцип материальной заинтересованности - объективная его необходимость диктуется основной целью предпринимательской деятельности - получением прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща коллективам предприятий и организаций, отдельным работникам и государству в целом. Реализация этого принципа может быть обеспечена достойной оплатой труда, оптимальной налоговой политикой государства, соблюдением экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление.

Принцип материальной ответственности означает наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности. В целом, для хозяйствующего субъекта этот принцип реализуется через пени и неустойки, штрафы, взимаемые при нарушении договорных обязательств (сроки, качество продукции), несвоевременности возврата краткосрочных и долгосрочных ссуд, погашения векселей, нарушении налогового законодательства, а также в случае неэффективной деятельности путем применения к данному хозяйствующему субъекту процедуры банкротства.

Принцип обеспечения финансовых резервов. Необходимость формирования финансовых резервов и других аналогичных фондов связана с предпринимательской деятельностью, которая всегда сопряжена с риском.

В условиях рыночных отношений последствия риска ложатся непосредственно на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу.

Особое место в системе децентрализованных финансов принадлежит финансам домашнего хозяйства.

Понятие «домохозяйство» охватывает совместно проживающих людей, ведущих общее хозяйство. Домохозяйство может включать лиц, не являющихся родственниками, но вносящих свою долю дохода (в части питания, проживания) в бюджет домохозяйства

Так, например, работники фермерского хозяйства или совместно проживающая домашняя работница. Домохозяйство может состоять из одного человека, имеющего свой источник дохода. В финансовой системе финансы домохозяйств в отдельный структурный элемент выделяются недавно. Это связано с возрастанием их роли в экономике: большая часть создаваемого ВВП в виде товаров и услуг идет в сферу личного потребления, спрос на потребительские товары и услуги определяется и регулируется доходами населения характером социальной политики государства Кроме того, в домохозяйствах образуются сбережения, которые могут быть инвестированы а различные сферы экономики.

Домашнее хозяйство в условиях рыночной экономики не может находиться внефинансовых отношений, оно постоянно вступает в такие отношения, возникающие как внутри домашнего хозяйства, так и с внешними по отношению к домашнему хозяйству рыночными субъектами.

К внутренним финансам домашнего хозяйства можно отнести отношения, возникающие между его участниками по поводу формирования семейных денежных фондов, имеющих различное целевое назначение страхового резерва для поддержания уровня текущего потребления, денежного резерва для повышения уровня капитальных расходов, денежного фонда с целью его дальнейшего инвестирования и др.

Система внешних финансовых отношений домашнего хозяйства сложна. Домашнее хозяйство может вступать в финансовые отношения:

- с другими домашними хозяйствами по поводу формирования и использования совместных денежных фондов (к ним не относятся отношения взаимного обмена, в которых также могут участвовать домашние хозяйства);

- с предприятиями, работающими в различных сферах материального производства или производства услуг и выступающими в качестве работодателей по отношению к участникам домашнего хозяйства по поводу распределения части произведенного валового внутреннего продукта в его стоимостной форме,

- с коммерческими банками по поводу привлечения потребительских кредитов, их погашения; по поводу размещения временно свободных денежных средств на банковские счета;

- со страховыми организациями по поводу формирования и использования различного рода страховых фондов;

- с государством по поводу образования и использования бюджетных и внебюджетных фондов.

Построение социально-ориентированной рыночной экономики предполагает возрастание роли некоммерческих организаций, оказывающих различные виды социальных услуг. В Гражданском кодексе РФ некоммерческая организация определяется как организация, не имеющая извлечение прибыли в качестве основной цели деятельности и не распределяющая полученную прибыль между участниками. Некоммерческие организации создаются для достижения социальных, благотворительных, образовательных, научных и управленческих целей, охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Финансы некоммерческих организаций представлены разнообразными финансовыми отношениями, складывающимися по поводу формирования и использования денежных фондов различного назначения:

- с органами государственной власти и органами местного самоуправления по поводу получения бюджетных средств и их использования;

- с другими организациями и физическими лицами по поводу формирования внебюджетных источников доходов (взносов учредителей, паевых и членских взносов, целевых поступлений, включая гранты, пожертвования, а также доходов от осуществления предпринимательской и иной приносящей доход деятельности) и их использования;

- с органами государственной власти и органами местного самоуправления по поводу выполнения обязательств перед бюджетами разных уровней и бюджетами внебюджетных фондов путем уплаты налоговых платежей, а также страховых взносов на обязательное пенсионное и социальное страхование;

- со своими работниками по поводу формирования и использования фондов оплаты труда и фондов целевого назначения (материального поощрения, производственного и социального развития и др.).

Исходя из этого финансы некоммерческих организаций — это отношения, связанные с формированием и использованием финансовых ресурсов организаций для достижения целей деятельности, предусмотренных в уставе организации При этом некоммерческая организация может выполнять один или несколько видов деятельности, не запрещенных законодательством РФ и соответствующих целям деятельности организации. Предпринимательскую деятельность некоммерческая организация может осуществлять лишь в целях, ради которых она создана. Подобное ограничение устанавливается законодательством, чтобы предотвратить занятие более прибыльной деятельностью в ущерб основной, отвечающей целям ее создания.

Некоммерческие организации могут создаваться в различных организационноправовых формах: потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, объединений юридических лиц (ассоциаций и союзов), некоммерческих партнерств, автономных некоммерческих организаций и других формах, разрешенных законодательством.

3. Бюджетная система страны и её звенья

Государственный бюджет является механизмом, который позволяет государству проводить социальную и экономическую политику в нашей стране. Через государственный бюджет осуществляется влияние на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет - это система образования и расходования денежных средств, которые предназначены для финансирования обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают денежные ресурсы для содержания армии, государственного аппарата и т. д.

Необходимо заметить, что бюджет по-разному может рассматриваться с экономических и юридических позиций.

Так, с экономической точки зрения бюджет является совокупностью экономических отношений, возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств.

Напротив, как юридическая категория бюджет представляет собой, с одной стороны, основной финансовый план образования, распределения и использования публичных финансов (бюджет-план), который, с другой стороны, принимается в особой процедуре представительным органом государственной власти в форме закона (бюджет-закон). При этом такой финансовый план закрепляет юридические права и обязанности участников бюджетных правоотношений.

С экономической точки зрения функционирование бюджетной системы осуществляется в процессе совершенствования бюджетного строительства. Вместе с тем нельзя не признать, что с юридической точки зрения бюджетная система любого государства функционирует посредством последовательной цепи бюджетных правоотношений. Главная экономическая роль бюджета выражается в том, что он формирует финансовую базу для функционирования органов государства и местного самоуправления.

С зарождением и формированием государства связано возникновение и развитие бюджета. Для государства бюджет - это инструмент обеспечения непосредственно своей деятельности, и в то же время он является важным элементом для проведения социальной и экономической политики.

Функции бюджета - это дискуссионный вопрос. Существуют 2 подхода к определению функций бюджета: первый подход классический (выделяющий 2 функции: распределительная и контрольная), а также другой подход, добавляющий к вышеперечисленным функциям ещё три: общетеоретическую, аналитическую и критическую.

Итак, согласно классической теории бюджет выполняет следующие функции:

1) распределительно-перераспределительную;

2) контрольную;

Значение распределительно-перераспределительной функции обусловлено тем, что через бюджет осуществляется формирование государственных финансов и их распределение (использование). Причем с экономической точки зрения считается, что через бюджет происходит распределение и перераспределение валового внутреннего продукта, что придает бюджету макроэкономическое регулятивное значение. С помощью распределительной функции бюджета происходит распределение средств на производственную и непроизводственную сферы, межтерриториальное и межотраслевое распределение финансовых ресурсов, формируются фонды специального целевого назначения, происходят концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей.

Контрольная функция бюджета позволяет через формирование и использование фонда денежных средств государства "сигнализировать" о том, как поступают в доходы бюджета финансовые ресурсы (налоги и другие ресурсы) от разных субъектов хозяйствования. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений. Бюджетный контроль преследует в основном три цели: мобилизацию денежных средств для централизованного фонда государства; соблюдение режима экономии при расходовании финансовых ресурсов; повышение эффективности расходования бюджетных средств.

Задачи бюджета:

1) перераспределение ВВП;

2)финансовое обеспечение бюджетной сферы и осуществление социальной политики государства:

3) государственное регулирование и стимулирование экономики;

4) контроль за образованием и использованием централизованных фондов денежных средств.

Через формирование и использование централизованных фондов денежных средств на уровнях государственной и территориальной власти проявляется распределительная функция бюджета.

Бюджетная система - это главное звено финансовой системы государства, является составляющей частью бюджетного устройства.

Бюджетная система - это совокупность бюджетов государств, административно- территориальных образований, государственных учреждений и фондов, которые самостоятельны в бюджетном отношении. Она основана на правовых нормах, экономических отношениях и государственном устройстве. В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней[1]:

1) федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ (89 бюджетов: 21 республиканский бюджет. 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов,

один бюджет автономной области, городские бюджеты Москвы и Санкт - Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты (около 29 тысяч городских, районных, поселковых сельских бюджетов).

Консолидированный бюджет РФ - это федеральный бюджет консолидированные бюджеты всех субъектов федерации. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом, они не утверждаются и служат для аналитических и статистических анализов.

Государство с помощью государственного бюджета регулирует хозяйственную жизнь страны, экономические отношения, направляя средства бюджета на развитие и восстановление отраслей, регионов. И в связи с этим государство может ускорять или сдерживать темпы производства, усиливать или ослаблять рост капиталов и сбережений, изменять структуру спроса и предложения.

Перераспределение ВВП через бюджет имеет две стадии.

1. Образование доходов бюджета. В процессе образования доходов бюджета происходит изъятие части ВВП в пользу государства. В связи с этим возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета преследуют единственную цель, заключающуюся в формировании доходной части бюджетов разных уровней. Им свойственны обезличенность и денежная форма. Доходы бюджета могут носить налоговый и неналоговый характер. Источники налоговых доходов: прибыль, заработная плата, ссудный процент, рента, добавленная стоимость, накопления и др.

Неналоговые доходы бюджетов образуются в результате экономической деятельности государства или при перераспределении уже полученных государством доходов по уровням бюджетной системы.

2. Использование (расход) бюджетных средств.

Расходы бюджета - это денежные средства, которые направляются на финансовое обеспечение задач и функций государства и местного самоуправления.

Бюджетополучатели-это организации производственной и непроизводственной сферы, которые могут получать и распределять средства бюджета: они финансируются через бюджетные расходы.

В основном расходы бюджета носят безвозвратный характер. За счет расходов бюджета происходит перераспределение средств бюджета по уровням бюджетной системы через дотации, бюджетные ссуды, субвенции и др. Структура расходов бюджета устанавливается в бюджетном плане и зависит, как и доходы бюджета, от экономической и иной ситуации в стране. Федеральный бюджет активно используется государством для воздействия на темпы развития тех или иных отраслей производственной и непроизводственной сфер.

Средства федерального бюджета выступают важным финансовым источником капитальных вложений в основные фонды, дотаций жизненно важным отраслям, укрепления обороноспособности. Усиливается экономическое воздействие федерального бюджета на эффективность производства, ускорение научно- технического прогресса. Федеральный бюджет, финансируя образование и науку, стал крупным источником средств для воспроизводства квалифицированных и научных кадров.

Через федеральный бюджет осуществляется распределение и перераспределение внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, осуществляется финансирование общегосударственных органов власти, науки, искусства, образования, обороноспособности и т. д.

Доходы бюджета, расходы бюджета, допустимый уровень инфляции, предельный размер дефицита, предельный размер кредитов, предоставляемых Россией иностранным государствам, размеры заимствований устанавливаются Федеральным

законом об утверждении федерального бюджета на финансовый год.

Кроме федерального бюджета, бюджетов субъектов федерации, местных бюджетов существуют внебюджетные фонды и, соответственно, их бюджеты- финансовые планы.

Государственный внебюджетный фонд - фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование и обеспечение, охрану здоровья и медицинскую помощь. Правовой статус и порядок деятельности государственных внебюджетных фондов определяются федеральными законами. Государственными внебюджетными фондами Российской Федерации являются:

10) Пенсионный фонд Российской Федерации;

11) Фонд социального страхования Российской Федерации;

12) Федеральный фонд обязательного медицинского страхования.

Бюджеты государственных внебюджетных фондов утверждаются федеральными законами одновременно с принятием закона о федеральном бюджете на очередной финансовый год. Доходы государственных внебюджетных фондов формируются за счет обязательных платежей, добровольных взносов физических и юридических лиц и других доходов.

Расходование средств государственных внебюджетных фондов носит исключительно целевой характер. Исполнение бюджетов этих фондов осуществляется Федеральным казначейством Российской Федерации. Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления соответствующего фонда и также представляет собой федеральный закон. Исполнение бюджетов контролируется органами государственного финансового контроля.

В соответствии с Бюджетным кодексом РФ (ст. 28) бюджетная система основана на следующих принципах[5]:

- единства бюджетной системы Российской Федерации;

- разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации:

- самостоятельности бюджетов;

- равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

- полноты отражения доходов и расходов бюджетов, бюджетов Государственных внебюджетных фондов; сбалансированности бюджета;

- эффективности и экономности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; гласности;

- достоверности бюджета;

- адресности и целевого характера бюджетных средств.

4. Направления совершенствования финансовой системы РФ

За предшествующие годы был проведен ряд реформ практически во всех областях системы государственных финансов. Благодаря этим реформам была значительно повышена эффективность управления государственными финансами, укреплена ее материально-техническая и кадровая базы. Реформы в области государственных финансов внесли существенный вклад в поступательное развитие экономики и социальной сферы Российской Федерации в 2000е годы. Однако в настоящее время система государственных финансов России стоит перед рядом новых вызовов, связанных как с проблемами внутреннего развития страны, так и с вопросами, относящимися к определению места и роли России в мировой экономике и системе международных финансовых отношений. Актуальность этих вызовов стала очевидна. В частности, в результате воздействия на Россию международного финансового кризиса 2008-2009 гг.

В области совершенствования управления финансами на внутригосударственном уровне, можно выделить два направления, требующих особого внимания.

К первому направлению относится проблема повышения эффективности управления общественными финансами на региональном и муниципальном уровнях бюджетной системы. Многие регионы и муниципалитеты России не обладают ни достаточными налоговыми полномочиями, что позволило бы им увеличить собственные доходы, ни полномочиями и навыками существенного и эффективного сокращения расходных обязательств, что в совокупности не дает возможности проводить взвешенную и бездефицитную бюджетную политику.

Ко второму направлению относится совершенствование налоговой системы Российской Федерации. Совершенствование требуется, в особенности, в части перехода на рыночные принципы налогообложения недвижимости, налогообложения операций с трансфертными ценами и налогообложения добычи нефти и газа. Без существенного улучшения качества налогового администрирования невозможно добиться ни поступления дополнительных доходов для бюджетной системы за счет роста собираемости налогов, ни повысить прогнозируемостъ и справедливость налоговых обязательств экономических агентов.

С точки зрения создания благоприятной внешней среды для развития российской финансовой системы также можно выделить два приоритетных направления. Во- первых, международный финансовый кризис 2008-2009 гг. показал уязвимость финансовой системы, и в целом экономики России перед воздействием неблагоприятного развития международной финансовой системы. В условиях усилившейся в последние годы волатильности мировой экономики и финансовых рынков, чрезвычайно актуальным является создание механизмов защиты от внешних финансовых и экономических шоков. Одним из таких механизмов является укрепление роли российского рубля в качестве региональной валюты. Расширение использования рубля создаст предпосылки для улучшения условий и увеличения объемов торговли между Российской Федерацией и государствами-партнерами. Переход на расчеты в рублях позволит перейти к использованию рубля в качестве региональной резервной валюты и снизит валютные риски как для Российской Федерации, так и для ее экономических партнеров.

Во-вторых, усиливающаяся взаимозависимость между российской и мировой финансовыми системами требует более активного участия России в системе международных финансовых институтов. При этом международный финансовый кризис выявил определенное несовершенство и несоответствие деятельности международных финансовых организаций стоящим перед ними задачам. Необходимость адаптации к изменившимся условиям требует как совершенствования функций, инструментов и политик международных финансовых организаций, членом которых является Россия, так и соответствующего развития механизмов сотрудничества с международными финансовыми организациями с российской стороны, выработки позиции и предложений Российской Федерации по различным аспектам деятельности международных финансовых организаций. Предпринимаемые в настоящее время мировым сообществом усилия по преодолению последствий глобального финансово-экономического кризиса и реформированию международной финансовой архитектуры в целом создают благоприятные условия для усиления роли России в деятельности международных финансовых организаций и повышения эффективности взаимодействия с

ними. К результатам выполнения задачи по повышению эффективности взаимодействия с международными финансовыми и экономическими организациями прежде всего относится обеспечение максимально эффективного использования преимуществ международных финансовых организаций в интересах Российской Федерации.

Благодаря росту своей экономики, масштабным реформам государственных финансов в 2000х гг., проведению ответственной долговой политики, в частности, конструктивному взаимодействию с Парижским и Лондонским клубами, Россия переходит из положения страны-реципиента международной финансовой и технической помощи, в положение страны, таковую помощь предоставляющую. Это открывает новые возможности для усиления влияния России на международной арене, но, в то же время, требует тщательной проработки механизмов предоставления финансовой и технической помощи. Статус страны- донора так же предъявляет высокие требования к России с точки зрения проведения ответственной финансовой, и, в частности, долговой политики.

В условиях ограниченности бюджетных ресурсов и необходимости повышения эффективности их использования в период после кризиса четыре указанных направления развития имеют непосредственную связь с вопросами обеспечения эффективности бюджетных расходов. Для решения общей задачи обеспечения тесной взаимосвязи бюджетных расходов и реализации мер бюджетной и финансовой политики в этих областях с достижением установленных целевых результатов требуется обеспечить проведение комплексной программы совершенствования нормативной правовой и методической базы, развития аналитических, информационных возможностей Минфина России и других органов государственной и муниципальной власти, а также обеспечение существенного роста институциональных возможностей органов государственной власти, ответственных за эти направления политики, за счет развития человеческого капитала и использования передового международного опыта.

Проведение ответственной и эффективной бюджетной политики на уровне Российской Федерации и в ее регионах является важнейшим инструментом региональной политики государства, которая направлена на обеспечение сбалансированного социально-экономического развития субъектов Российской Федерации, сокращение уровня межрегиональной дифференциации в социально- экономическом состоянии регионов и качестве жизни. Для этого необходимо обеспечить условия, чтобы каждый регион имел необходимые и достаточные ресурсы для обеспечения достойных условий жизни граждан, комплексного развития и повышения конкурентоспособности экономики регионов. Эта позиция Правительства России обозначена в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года.[7]

Меры в области налоговой политики, планируемые к реализации в 2011 году и в плановом периоде 2012 и 2013 годов, как определено в «Основных направлениях налоговой политики Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов», нацелены на обеспечение долгосрочной сбалансированности доходов и расходов бюджетов бюджетной системы, а также на стимулирование инновационной деятельности.

Повышение прозрачности и подотчетности деятельности органов государственной власти и органов местного самоуправления определено как цель реализации Программы повышения эффективности бюджетных расходов на период до 2012 года.

В качестве задач развития межбюджетных отношений и инструментов управления бюджетным процессом в Концепции межбюджетных отношений и организации бюджетного процесса в субъектах Российской Федерации и муниципальных образованиях до 2013 года Правительство России определило:

1) создание стимулов повышения качества управления бюджетным процессом в субъектах Российской Федерации и муниципальных образованиях;

2) корректировку механизмов оказания финансовой помощи органам государственной власти субъектов Российской Федерации и местного самоуправления

3) совершенствование системы разграничения расходных обязательств между органами государственной власти и местного самоуправления;

4) формирование устойчивой собственной доходной базы региональных и местных бюджетов;

5) дальнейшее развитие стимулов к увеличению доходов бюджетов субъектов Российской Федерации и муниципальных образований.

В Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2011 - 2013 годах отмечена важность расширения и укрепления налоговой базы бюджетов бюджетной системы Российской Федерации, совершенствования налогового администрирования. Отмечена необходимость проинвентаризировать и оценить эффективность влияния на социальные и экономические процессы уже принятых налоговых и таможенных стимулирующих механизмов. В сфере межбюджетных отношений указано на необходимость обеспечить расширение финансовой самостоятельности субъектов Российской Федерации и муниципалитетов, возможностей их влияния на укрепление доходной базы региональных и местных бюджетов, в том числе за счет участия органов местного самоуправления в осуществлении отдельных полномочий по администрированию местных налогов, перехода к самостоятельному регулированию и сбору налога на недвижимость субъектами Российской Федерации и муниципалитетами, корректировки принципов предоставления межбюджетных трансфертов, разработки механизма мониторинга реализации программ повышения эффективности расходов субъектов Российской Федерации и муниципальных образований и оказания региональным органам власти финансовой помощи с учетом их результатов.

Заключение

Финансовая система - совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств и играет различную роль в общественном воспроизводстве.

В первой главе курсовой работы подробнее рассмотрели характеристики составных подсистем финансовой системы. Таким образом, финансовая система - это система взаимосвязанных элементов: государственных и муниципальных финансов, финансов хозяйствующих субъектов. Каждый элемент в свою очередь делится на звенья, что в едином целом составляет структуру влияющих друг на друга финансовых сфер государства.

Современная финансовая система в определённой степени приблизилась к структуре финансовых систем западных стран, имеющие федеральное устройство. Тем не менее, сегодняшняя финансовая система России достаточно противоречива и требует серьёзной доработки

Во второй главе рассмотрели децентрализованные звенья финансовой системы и выяснили, что финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода. От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.

В условиях рыночной экономики на основе хозяйственной и финансовой независимости предприятия осуществляют свою деятельность на началах коммерческого расчета, целью которого является обязательное получение прибыли. Они самостоятельно распределяют выручку от реализации продукции, формируют и используют фонды производственного и социального назначения, изыскивают необходимые им средства для расширения производства продукции, используя кредитные ресурсы и возможности финансового рынка. Развитие предпринимательской деятельности способствует расширению самостоятельности предприятий, освобождению их от мелочной опеки со стороны государства и вместе с тем повышению ответственности за фактические результаты работы.

В третьей части курсовой работы мы подвергли исследованию бюджетную систему РФ. Государственный бюджет - это годовой план государственных расходов и источников их финансового покрытия.

Государственный бюджет является основным финансовым планом страны, обеспечивающим образование, распределение и использование централизованного фонда денежных средств как обязательного условия функционирования любого государства.

Бюджет является инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. С помощью бюджета осуществляется межсекторальное, межотраслевое и межтерриториальное перераспределение ВВП, государственное регулирование и стимулирование экономики, финансирование социальной политики с учетом долгосрочных интересов страны.

Таким образом, в бюджете отражаются финансовые взаимоотношения государства с плательщиками налоговых и неналоговых средств в бюджет и получателями бюджетных средств, т.е. взаимоотношения государства с населением и хозяйствующими субъектами.

В итоге четвёртой главы можно сказать, что преодоление кризисных явлений в финансовой системе может быть достигнуто на основе роста промышленного и сельскохозяйственного производства. Для решения этой глобальной проблемы необходима корректировка курса экономического развития страны, разработка плана восстановления народного хозяйства.

Таким образом, проанализировав множество источников можно сделать вывод, что финансовая система Российской Федерации координирует движение денежных средств посредством различных фондов и требует постоянного совершенствования, учитывая постоянно меняющиеся экономические условия и предпосылки.

Список использованной литературы

1.Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.)

2.Лялин В.А. Финансовый рынок в России / Деньги, №7, 2012г

3.Финансы / Под ред. В.М. Родионовой. - М., 1993. С. 11 Финансы / Под ред. Л.А. Дробозиной. - М., ЮНИТИ, 2009.

4.Вахрин П.И. Бюджетная система Российской Федерации учебник: [для вузов по экономическим специальностям] - М.: Дашков и Ко, 2013. - 336 с.

5.Бюджетный Кодекс Российской Федерации. Принят Государственной Думой 17 июля 1998 года. Одобрен Советом Федерации 17 июля 1998 года Ковалева А.М., Финансы. - М.: Финансы и статистика, 2013.

6.Повышение устойчивости финансовой системы страны - важное направление деятельности Минфина России // Финансы. - М.: Финансы. - 2006. - №5. - с.3-Стабильность финансовой системы как условие устойчивого социально- экономического развития России / С.В. Рассказов, А.Н. Рассказова // Финансовый менеджмент. - М.: Финпресс. - 2014. - №3. - с.112-126;

7.Годин А.М., Подпорина И.В. Бюджет и бюджетная система РФ: Учебное пособие. - М.: Дашков и Ко, 2002. - 340 с.

8. Дадашев, А.З. Финансовая система России: Учебное пособие / А.З. Дадашев, Д.Г. Черник. – М.: ИНФРА-М, 2012. – 248 с.

9.Гражданский кодекс РФ. Часть вторая от 21 октября 1995г. -М.: Спартак, 1996.

10. Дутуев М.К. Как обеспечить дополнительные поступления в бюджет / М.К. Дутуев // Российский налоговый курьер. – 2012. – № 19. – С. 15-19. 11. Финансы: Учебник для вузов / Под ред. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – 607 с.

12. Финансы и кредит: Учебник / Под ред. проф. М.В. Романовского, проф. Г.Н. Белоглазовой. – М.: Юрайт-Издат, 2013. – 575 с.

13. Проблемы доходной базы бюджетов субъектов Федерации // Финансы. – 2014. – № 8. – С. 63-66.

14. Сабанти, Б.М. Теория финансов: Учебное пособие / Б.М. Сабанти. – 2-изд.

– М.: Издательство «Менеджер», 2013. – 192 с.

15. Финансы и кредит: Учеб. пособие / Под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 2012. – 512 с.

16. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. проф. Г.Б. Поляка. – 2-е изд. – М.: ЮНИТИ-ДАНА, 2013. – 512 с.

- Рассмотр и изучение процессного подхода в менеджменте.

- Теории происхождения государства (Понятия и предпосылки возникновения государства)

- Анализ внешней и внутренней среды организации (Теоретические аспекты)

- Гарантии прав и свобод человека и гражданина (Природа и сущность прав и свобод человека и гражданина )

- Мода как социально-психологический феномен(Особенности исследования феномена моды)

- Анализ методик диагностики особенностей характера (Особенности представлений о характере человека в психологической науке)

- Состав правонарушения(Общая характеристика поведения, противоречащего социальным нормам)

- Теория и практика разделения властей(Понятие теории разделения властей: сущность и ретроспектива)

- Формы государственного устройства (Принципы унитарного и федеративного устройства государства: понятие, содержание, соотношение)

- Гарантии прав и свобод человека и гражданина (Понятие прав и свобод человека и гражданина)

- Гарантии прав и свобод человека и гражданина (Основы права и свободы)

- Ресурсы коммерческого банка