ФИНАНСЫ КАК ИНСТРУМЕНТ РЕГУЛИРОВАНИЯ ЭКОНОМИКИ (Сущность, состав и структура финансовых ресурсов РФ)

Содержание:

ВВЕДЕНИЕ

Актуальность темы: Роль финансов в экономике трудно переоценить, она велика и многообразна.

Финансы являются инструментом перераспределения национального продукта и дохода по отраслям, регионам, отдельным субъектам экономической, и не только экономической, жизни. Так же, финансы регулируют движение материальных, людских и природных ресурсов по всем областям народного хозяйства и отдельным производствам.

Кроме того, им принадлежит основная роль в организации доходной части социального сегмента экономики, то есть, стипендий, пенсий, пособий и тому подобного. Вообще, благодаря фондам социального страхования, финансовым льготам и прочим финансовым преференциям, государство имеет возможность формировать социальный климат.

Цель работы: Рассмотреть роль финансов в экономике России.

Для достижения поставленной в работе цели необходимо обозначить и решить следующие основные задачи:

- Рассмотреть сущность, состав и структуру финансовых ресурсов РФ;

- Охарактеризовать концепции управления финансами на государственном уровне;

- Провести анализ государственного бюджета РФ;

- Провести анализ государственного долга;

- Проанализировать Фонд национального благосостояния;

- Выявить проблемы управления финансами и пути их решения.

Объект исследования: Финансы государства.

Предмет исследования: Особенности государственных финансов в России.

В ходе исследования были использованы методы анализа и синтеза, индукции и дедукции, статистические и графоаналитические методы для определения современных тенденций формирования государственного долга России, метод сравнительного анализа.

Степень изученности проблемы. Высокая социальная значимость государственных финансов в производстве общественных благ выявлена отечественными экономистами: А. Бабич, Е. Жильцовым, А. Лившицем, Л. Якобсоном. Проблемы управления государственными финансами в современной экономике России изучаются Т. Брайчевой, В. Игнатовым, Е. Пономаренко, Б. Сабанти, Д. Черник, М. Яндиевым, Е. Ясиным.

В современных условиях практически невозможно найти государство, которое было бы способно обходиться без внешних заимствований. Использование их государством обусловлено ограниченностью собственных финансовых ресурсов, необходимых для исполнения долговых обязательств, покрытия дефицита государственного бюджета, финансирования проектов, поддержки национальной валюты.

Состояние и динамику внешнего долга исследовали Антонова А.Д., Пономаренко Е.В., Шагардин Д., отдельные аспекты развития рынка внутренних заимствований – Добрикова И.С., Михненко Е.В.

Теоретические аспекты механизма управления государственным долгом, особенности и проблемные аспекты долговой политики России отображены в работах Безвезюка К.В., Хейфеца Б.А.

Вместе с тем, комплементарность данной проблемы свидетельствует о том, что не все вопросы государственного долга России изучены и освещены в полной мере.

Структура работы: Работа состоит из введения, трех глав, заключения, списка литературы и приложений. Во введении показана актуальность рассматриваемой темы, в первой главе рассмотрены теоретические аспекты организации финансов на государственном уровне, во второй главе проведен анализ государственных финансов на федеральном уровне, в заключении сделаны выводы по работе.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ГОСУДАРСТВЕННЫХ ФИНАНСОВ

1.1. Сущность, состав и структура финансовых ресурсов РФ

Финансы – совокупность экономических отношений, возникающих в процессе формирования, распределения и использования, централизованных и децентрализованных фондов денежных средств [4, с. 411].

В соответствии с классификацией принятой в мировой практике в системе финансовых отношений принято выделять три области – финансы предпринимательства (бизнеса), финансы домохозяйств (некоммерческих организаций и населения) и финансы государства.

Большая часть первичного дохода до своего использования проходит сложные процессы перераспределения, преимущественно через систему государственных финансов. Центральные элементы государственных финансов – это бюджет и специальные целевые внебюджетные фонды, которые используются в социальном обеспечении и социальном страховании. Формирование последних происходит как в системе государственных финансов, так и в частном секторе.

Средства, консолидируемые в бюджет, попадают в распоряжение представительных органов, а средства внебюджетных фондов – исполнительных или специальных органов [4, с. 414].

Базисом для доходов, поступающих в государственную систему финансов, является произведенный национальный доход и трансферты прибылей транснациональных корпораций – репатриация некоторой доли доходов, полученных ими за границей. Основными формами поступления таких средств государству являются налоги и неналоговые поступления.

Последние представляют собой неналоговые платежи юридических и физических лиц (пени, штрафы, сборы), доходы государства от собственности и предпринимательства и госзаймы.

Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают государственный бюджет (в федеративных государствах - федеральный бюджет и бюджеты субъектов федерации), государственные внебюджетные фонды (в западной терминологии - специальные правительственные фонды), государственный кредит, финансы государственных и муниципальных (унитарных) предприятий, бюджеты региональных и местных органов власти [4, с. 417].

Наиболее важную роль играет государственный бюджет.

Государственный бюджет, или бюджет центрального (федерального) правительства, представляет собой самый крупный денежный фонд, используемый для финансирования деятельности центрального правительства.

Государственные внебюджетные фонды управляются органами государственной власти, но организационно отделены от бюджетов и функционируют самостоятельно.

К ним относятся: государственные внебюджетные фонды социального назначения, формируемые для реализации конституционных прав граждан (на бесплатную медицинскую помощь и охрану здоровья, на социальное обеспечение по болезни, инвалидности, в случаях безработицы, потери кормильца, рождения и воспитания детей и т.п.); другие целевые федеральные и региональные фонды (инновационные, экологические, региональные, развития и т.д.), находящиеся в ведении министерств и ведомств, а также субъектов РФ [4, с. 420].

Бюджеты региональных и местных органов власти, наряду с внебюджетными фондами, входят в финансы местных администраций. Как правило, возможности последних ограничены и для финансирования своей деятельности они получают дотации в виде субсидий от центрального правительства.

Политика государственного кредита является важным компонентом макроэкономической стабильности и весомой составляющей финансовой политики государства.

Поскольку государственные заимствования могут ускорить экономический рост за счет финансирования продуктивных инвестиций и смягчения влияния неблагоприятных внешних экономических факторов. К тому же в условиях глобализации и переменчивости финансовых потоков важная роль в повышении инвестиционной привлекательности предприятий Украины отводиться их государственной поддержке, одним из инструментов которой являются государственные гарантии.

Государственный кредит по своей экономической сущности – это совокупность экономических отношений между государством в лице органов власти и управления, с одной стороны, и физическими и юридическими лицами – с другой, при которых государство может выступать в роли заемщика, кредитора или гаранта [3, с. 421].

В свою очередь, государственные заимствования приводят к возникновению государственного долга. Критический уровень отношения государственного долга страны к ВВП, определенный Мировым банком, составляет 50%. Согласно с Маастрихтскими требованиями для стран-кандидатов на вступление в ЕС, а также в соответствии с положениями Бюджетного кодекса России предельно допустимое соотношение государственного и гарантированного государственного долга к ВВП установлено на уровне 60%.

Следует отметить, что в последние годы в развитых странах мира наблюдается превышение предельно допустимого отношения государственного долга к ВВП. Так, в 2014 году соотношение суммарного долга к ВВП составляло: в США – 102,9%; Германии – 81,5%; Франции – 86,3%; Великобритании – 82,5%; Японии – 229,8%; Италии – 120,1% [3, с. 422].

Однако значение имеет не столько объем государственного долга, сколько его влияние на экономику и эффективность использования.

Микроэкономический подход к оцениванию государственного долга предусматривает анализ эффективности инвестиций, которые осуществляются с помощью ссудных операций правительства.

Согласно с этим подходом, государственные заимствования являются эффективными при условии получения отдачи от них на микроуровне (взаимосвязь прироста государственного долга и прироста государственных капиталовложений).

Государственные заимствования осуществляются путем продажи на внешних и внутренних финансовых рынках облигаций, казначейских обязательств и других видов государственных ценных бумаг [3, с. 425].

Государственный кредит – это совокупность финансовых отношений, в которых одной из сторон является государство, а с другой (кредиторами или заемщиками) – физические и юридические лица. Государство может также выступать гарантом по обязательствам физических и юридических лиц.

Государственные расходы выражены финансовыми отношениями, возникающими в связи с использованием финансовых ресурсов на покрытие государственных потребностей.

Расходы призваны удовлетворять наиболее важные потребности общества при развитии экономики и социальной сферы, осуществлении государственного управления, охраны государственных границ, поддержании внутреннего порядка в стране и т.п. Здесь государство выполняет свои функции как непосредственно через систему органов управления, так и через принадлежащие ему предприятия, организации, учреждения.

1.2. Концепции управления финансами на государственном уровне

Приблизительно в 60-е годы XX века появилась новая концепция управления финансами, получившая название «финансовый менеджмент», она является продуктом неоклассической теории и продолжением концепции классических финансов. Последняя определяла главенствующую роль государства в управлении финансами, первая отдала предпочтение рынку, а точнее частному сектору и, прежде всего, крупным компаниям (в основной массе ТНК) [15, с. 337].

В общем виде неоклассическая теория добавила к классической теории финансов аналитические разделы бухгалтерского учета и концептуальный каркас (в основном понятийный) общей теории управления.

Но это только на первый взгляд, фактически новая теория – это смена парадигмы в управлении финансами.

На современном этапе развития экономики и управления финансами стала очевидной тенденция к сближению двух концепций. Принимая во внимание эту тенденцию, становится интересным рассмотреть возможности и противоречия, таящиеся в этом процессе? И как соотносятся концептуальные основы в управлении частными финансами и государственными финансами?

Свое исследование будет логично начать с ответа на второй вопрос, так как понимание основ концептуальных, позволит лучше понять внутренние механизмы. В управлении частными финансами выделяют несколько базовых концепций [15, с. 339]:

Концепция идеальных рынков капитала;

Концепция временной стоимости денег и дисконтированного денежного потока; Концепция стоимости (цены) капитала;

Теория портфеля, модель оценки финансовых активов;

Гипотеза эффективности рынка и концепция ассиметричной информации; Концепция агентских отношений.

Уже при первом взгляде на сущность этих концепций становится понятно, что каждая из них посвящена определенному аспекту финансового менеджмента.

Первая концепция – это теоретическое допущение существования некой экономической площадки, где транзакционными издержками можно пренебречь, – обмен ценными бумагами и движение денежных средств совершаются свободно [15, с. 340].

Вторая концепция посвящена одному из важнейших ресурсов, которыми управляет финансовый менеджмент – времени. Первая ее часть это концепция временной стоимости денег первоначально сформулирована И. Фишером. Суть его определения состоит в том, что структура экономики, финансов, а значит и денежного потока сегодня и завтра, отличаются, и стоимость во времени будет разной, поэтому мы должны приводить будущую стоимость к настоящему моменту, чтобы понять эффективность инвестиций в проект. Теория дисконтированного денежного потока включает в себя различные способы дисконтирования с учетом взглядов, выраженных в концепции временной стоимости денег.

Следующая концепция работает с понятием капитала в ракурсе стоимости фирмы. Она была разработана Ф. Модильяни и М. Миллером, которые развили и обновили классические теории М. Гордона и Дж. Линтнера. По мнению авторов, будущая стоимость фирмы не зависит от структуры капитала, а зависит от ее будущих доходов, в подтверждение ими были сформулированы три модели [15, с. 341].

Основоположником четвертой концепции был Г. Марковиц. Базовыми принципами данной теории стали следующие: для минимизации риска ценные бумаги следует объединять в портфель; структура портфеля должна учитывать взаимосвязь бумаг внутри портфеля для минимизации риска, иначе бумаги выбираются исходя из их влияния на общий риск портфеля, а не отдельно по каждой из них.

Пятая концепции имеет дело с еще одним важным ресурсом управления финансами – информацией. Она была сформулирована известным американским экономистом Ю. Фама. В данной теории рассматривается эффективность рынка с точки зрения доступности информации и информационной насыщенности. Выделяется три типа рынка: слабый, умеренный и сильный [8, с. 177].

Последняя концепция рассматривает отношения между агентом (менеджером) и принципалом (владельцами фирмы), является теоретической основой управления человеческим ресурсом в управлении финансами. Эта концепция была разработана М. Дженсеном и У. Меклингом.

Суть концепции сводится к разработке и применению специальных методов на практике с целью противостояния конфликтам интересов между менеджерами, для которых цель работы получение премии сверх заработной платы, и владельцами, которые ожидают прибыльности, или роста стоимости, или доходности своего предприятия.

Основными подходами, которые концертируют свое внимание на том или ином аспекте управления финансами в государственном секторе управления, являются [8, с. 179]:

Концепция традиционного фискального федерализма

Концепция нового общественного менеджмента;

Концепция новой институциональной экономики;

Теория общественного выбора;

Концепция сетевых форм управления на местном уровне.

Новая институциональная экономика задает рамки для проведения анализа фискальных систем, предоставления юрисдикций на местном уровне и механизмов сравнения функционирования управления на местном уровне.

Цель концепции новой институциональной экономики сводится к формированию такого дизайна юрисдикций, который позволит найти оптимум транзакционных издержек и информационной обеспеченности принципалов в отношении их участия в формировании структуры и механизма предоставления общественных благ и их финансирования.

С этой целью анализируются различные элементы транзакционных издержек, и вырабатываются механизмы для достижения оптимального дизайна юрисдикций [8, с. 181].

Теория общественного выбора продолжает анализировать структуру и механизмы осуществления управления со стороны государства и местного уровня, в частности. Предполагается, что местное управление, так или иначе, действует, отталкиваясь от достижения личных целей. Для преодоления оппортунистического характера функционирования властных структур предлагается ввод механизмов конкуренции внутри и снаружи.

Концепция сетевых форм государственного управления нацелена на использование институциональных механизмов и мероприятий в целях преодоления как провалов рынка, так и недостатков государственного регулирования. В частности, механизмы данной концепции используются при взаимодействии местного уровня власти с партнерствами, состоящими из многоуровневых организаций со сложными структурами.

Итак, в чем особенности теорий управления финансами в секторе государственного управления [8, с. 182].

Во- первых, в рамках государственного финансового менеджмента рассматриваются вопросы оптимизации управления механизмами (формирование юрисдикционного дизайна, распределение источников доходов по уровням власти и т.д.).

Во-вторых, финансовым менеджментом в государственном секторе управления предпочтение в распределительной функции отдается общественному сектору, но с учетом сильных сторон рынка.

В-третьих, в государственном секторе управления в рамках рассмотрения эффективности актуальны экономическая эффективность, общественная эффективность и общественно-экономическая эффективность.

Учитывая тенденции, противоречия и возможности мы имеем возможность сформулировать следующие особенности финансового менеджмента сектора государственного управления [8, с. 184]:

а) невозможность достижения социальной эффективности в рамках не программного подхода;

б) основная цель суть эффективное выполнение взятых обязательств и реализации вмененных функций;

в) реализация услуг в том числе по нерыночным ценам;

г) низкая прозрачность расходов в не программном подходе;

д) низкая мотивация менеджеров в отношении эффективного выполнения своих обязанностей.

Приведенные особенности финансового менеджмента сектора государственного управления в дальнейшем позволят научно обосновать необходимые и достаточные условия для эффективного управления финансами сектора государственного управления.

Не смотря на имеющиеся противоречия в намеченной тенденции, управление финансами развивается, и это движение вперед имеет немало возможностей для достижения целей и задач финансового менеджмента.

ГЛАВА 2. Современное состояние государственных финансов: динамика и анализ

2.1. Анализ государственного бюджета РФ

Государственный бюджет – один из главных документов страны, который представляет собой совокупность финансовых смет всех ведомств, государственных служб и т.д. В нем прописаны все потребности страны, которые удовлетворяются за счет государственной казны, также в нем указаны источники и размеры ожидаемых поступлений в государственную казну. Согласно статье 215.1 Бюджетного кодекса РФ кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством [1].

Формирование и утверждение сбалансированного бюджета является первоочередной функцией Министерства Финансов и Правительства Российской Федерации. В первую очередь важна сбалансированность доходов и расходов государства, так как именно из-за этого фактора зависит экономическая стабильность страны.

Через бюджет государство образует и использует общегосударственный централизованный фонд денежных средств, и именно через него государство организует перераспределение общественного продукта для удовлетворения общегосударственных потребностей, именно поэтому эта тема актуальна всегда.

На основании данных, представленных на сайте Министерства финансов РФ, мы можем проанализировать и сделать определенные выводы о динамике доходов и расходов государственного бюджета за период 2012-2017 гг.

Таблица 2.1

Доходная часть федерального бюджета РФ за 2012-2017 гг., млрд. руб. [10, с. 141]

|

Доходная часть федерального бюджета |

|||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

1 |

Доходы, всего |

8 305,4 |

11 367,7 |

12 855,5 |

13 019,9 |

14 496,9 |

13 659,2 |

|

1.1. |

Нефтегазовые доходы |

3 830,7 |

5 641,8 |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

|

1.2. |

Не нефтегазовые доходы |

4 474,7 |

5 725,9 |

6 402,4 |

6 485,9 |

7 063,1 |

7 796,2 |

|

1.2.1. |

Связанные с внутренним производством |

1 697,7 |

2 327,6 |

2 603,8 |

2 681,5 |

3 113,6 |

3 467,6 |

|

1.2.1.1. |

НДС (внутренний) |

1 328,7 |

1 753,2 |

1 886,1 |

1 868,2 |

2 181,4 |

2 448,3 |

|

1.2.1.2. |

Акцизы |

113,9 |

231,8 |

341,9 |

461,0 |

520,8 |

527,9 |

|

1.2.1.3. |

Налог на прибыль |

255,0 |

342,6 |

375,8 |

352,2 |

411,3 |

491,4 |

|

1.2.2. |

Связанные с импортом |

1 787,1 |

2 236,7 |

2 445,8 |

2 418,0 |

2 474,3 |

2 404,4 |

|

1.2.2.1 |

НДС на ввозимые товары |

1 169,5 |

1 497,2 |

1 659,7 |

1 670,8 |

1 750,2 |

1 785,2 |

|

1.2.2.2. |

Акцизы на ввозимые товары |

30,1 |

46,6 |

53,4 |

63,4 |

71,6 |

54,0 |

|

1.2.2.3. |

Ввозные пошлины |

587,5 |

692,9 |

732,8 |

683,8 |

652,5 |

565,2 |

|

1.2.3. |

Прочие |

990,0 |

1 161,6 |

1 352,7 |

1 386,4 |

1 475,2 |

1 924,6 |

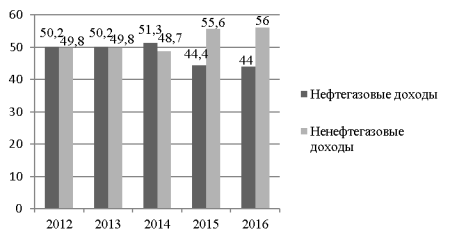

Исходя из данных таблицы, мы можем сделать вывод, что с 2012 до 2016 года доходы Российской Федерации росли по всем показателям с 8 305,4 млрд. руб. до 14 496,9 млрд. руб. (рис. 2.1)

Рис. 2.1 Соотношение нефтегазовых и не нефтегазовых доходов, в % [10, с. 142]

Однако в 2017 году ситуация меняется и мы видим, что общий доход уменьшается до 13 659,2 млрд. руб., а нефтегазовые доходы падают до 5 862,7 млрд. руб. Естественно это связано с политической жизнью страны, так как в 2016 году Европейский союз выставил санкции против Российской Федерации, мы потеряли своих партнеров, и нефть упала в стоимости в среднем со 110$ за баррель до 45$ за баррель.

Совсем другая ситуация с не нефтегазовыми доходами. Здесь рост продолжается, несмотря на сложную ситуацию в стране. Государственную казну РФ пытаются восполнить с помощью различных налогов, которые ведут к неодобрению политики государства в обществе.

Далее рассмотрим расходную часть бюджета РФ. (ПРИЛОЖЕНИЕ А)

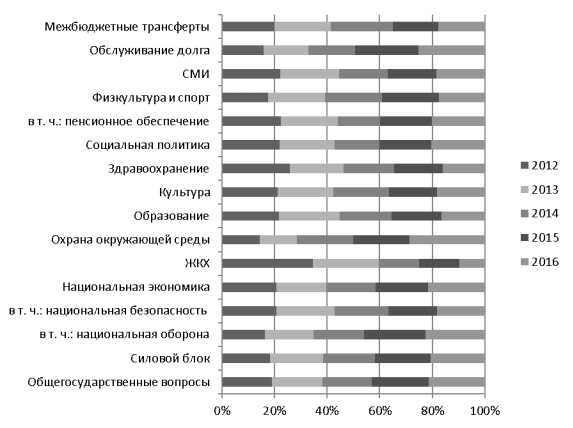

Таким образом, мы видим, что государственные расходы увеличиваются с каждым годом, так в 2012 году с 10 117,5 млрд. руб. до 15 620,3 млрд. руб. в 2017 году. Однако увеличение расходов происходит не во всех отраслях, исходя из данных таблицы, в 2017 году снизилось финансирование таких сфер, как национальная безопасность и правоохранительная деятельность, национальная экономика, образование, культура, здравоохранение и межбюджетные трансферты (рис. 2.2).

Рис. 2.2 Структура расходов федерального бюджета за 2012–2016 гг. [10, с. 143]

Это говорит о том, что государство перераспределяет доходы на другие нужды. В 2017 году сильно возросли расходы на национальную оборону и социальную политику, а это свидетельствует о политической ситуации в стране. Россия занимает сейчас неустойчивое место на мировой арене в связи с присоединением Крыма и санкций со стороны Европы. Поэтому мы стремимся показать свою мощь перед другими странами, повышая уровень национальной обороны. А положение простых людей нестабильно и для этого наше государство разрабатывает различные социальные программы и расходует на это большие деньги.

Таким образом, проведенный анализ структуры доходов и расходов Федерального бюджета России за период с 2012 по 2017 года, позволяет говорить о том, что государственный бюджет динамичен, и склонен к изменениям, которые могут быть связаны как с внутренней политикой государства, так и с различными внешними факторами [10, с. 142].

Выводы: приведенные факты свидетельствуют о наличии резервов повышения точности прогнозирования главными администраторами доходов федерального бюджета и необходимости повышения качества планирования бюджетных доходов, особенно в условиях неустойчивости динамики нефтяных цен в среднесрочной и долгосрочной перспективе.

2.2 Анализ государственного долга

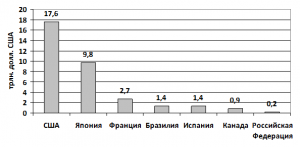

В современной мирохозяйственной системе основными заемщиками капитала, по данным Всемирного банка, являются крупнейшие экономики мира. Так, валовой государственный долг США по состоянию на 2017 г. оценивался в 17,6 трлн. долл. США, Японии – 9,8 трлн. долл. США, Франции – 2,7 трлн. долл. США. Размер государственного долга России существенно ниже и составляет около 0,2 трлн. долл. США (рис. 2.3).

Рис. 2.3 Объем государственного долга отдельных стран мира в 2017 г., трлн. долл. США [9, с. 11]

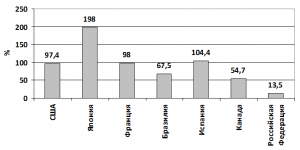

Для наиболее развитых экономик характерен высокий размер государственного долга не только в абсолютном, но и относительном выражении. По данным Всемирного банка, отношение государственного долга к ВВП Японии составляет 198%, Испании – более 104%, Франции – 98% (рис.2. 4).

Рис. 2.4 Отношение государственного долга к ВВП отдельных стран мира в 2017 г., % [9, с. 12]

Государственный долг является одним из ключевых факторов, определяющих развитие национальной экономики. С учетом данного факта, проведем детальный анализ государственного долга России за период 2011-2017 гг. По данным Министерства финансов Российской Федерации, валовой государственный консолидированный долг страны к началу 2017 г. превысил 11 трлн. руб.

За последние семь лет валовой государственный консолидированный долг России вырос в 2,7 раз, при этом в 2015 г. темпы прироста долга составили 39,6%. Такое изменение обусловлено главным образом увеличением внешнего долга в 2015 г. на 79,8%, а также внутреннего долга на 26,5%.

В целом за период 2011-2017 гг. государственный внешний долг России вырос в 2,6 раз, государственный внутренний долг – в 2,7 раз (ПРИЖЕНИЕ Б).

Ключевыми факторами роста государственного долга России в 2014-2015 годах стали следующие события [11, с. 22]:

— введение западными странами в отношении России экономических санкций;

— несвоевременные действия Центрального банка в ответ на разрастающиеся панические настроения на валютном рынке;

— необходимость дополнительных средств для осуществления структурного реформирования и стабилизации экономической ситуации и др.

Следует отметить, что к началу 2016 г. темпы роста общего государственного долга стали сокращаться и составили лишь 4,9%, а к началу 2017 г. показатель принял отрицательное значение и достиг 0,4%, при этом темпы падения государственного внешнего долга достигли 19,5% (ПРИЛОЖЕНИЕ Б).

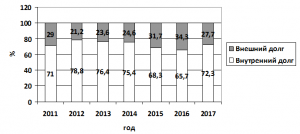

Основу государственного долга России составляет внутренний долг, доля которого к началу 2017 г. достигла 72,3% (рис. 2.5).

Рис. 2.5 Структура государственного долга России в 2011-2017 гг. (на начало года), % [16, с. 37]

По данным Министерства финансов Российской Федерации, государственный внутренний долг страны на начало 2017 г. составил 8 трлн. руб., при этом за период 2011-2017 гг. он вырос на 5 трлн. руб.

Существенный рост объемов внутренних заимствований, с одной стороны, имеет ряд преимуществ по сравнению с внешними заимствованиями. В частности, государству легче управлять такими займами, при этом процентные выплаты по внутреннему долгу способствуют росту внутреннего спроса на товарном рынке.

С другой стороны, реализация такой долговой политики в значительной степени ограничивается более высокой ценой внутренних заимствований, емкостью и слабостью инфраструктуры национального финансового рынка. Стремительное наращивание внутреннего долга создает угрозу вытеснения с рынка внутренних заимствований частных заемщиков, для которых государственные займы могут повысить цену заимствований.

Кроме того, «возможности внутреннего рынка заимствований сильно зависят от способности денежных властей поддерживать невысокий уровень инфляции и относительно стабильный валютный курс. В случае существенной девальвации рубля внутренние заимствования не смогут полноценно компенсировать компаниям все их потребности в обслуживании внешней задолженности и импорта» [16, с. 38].

Государственные гарантии России за период 2012-2017 гг. выросли в 4 раза до 1,9 трлн. руб., а их доля в общем объеме государственного внутреннего долга – на 7,7 процентных пунктов до 23,8% (табл. 2.2).

Таблица 2.2

Государственные гарантии России в национальной валюте в 2012-2017 гг. [19, с. 49]

|

Дата |

Государственные гарантии России |

|

|

объем, млрд. руб. |

доля в общем итоге, % |

|

|

01.01.2012 |

472,25 |

16,1 |

|

01.01.2013 |

637,33 |

15,2 |

|

01.01.2014 |

906,60 |

18,2 |

|

01.01.2015 |

1289,85 |

22,5 |

|

01.01.2016 |

1765,46 |

24,4 |

|

01.01.2017 |

1734,52 |

23,7 |

|

01.01.2017 |

1903,11 |

23,8 |

Поскольку обеспечиваемые государственными гарантиями обязательства имеют долгосрочный характер, то значительная часть бюджетных средств на возможное их исполнение (даже в случае отсутствия фактических платежей по государственным гарантиям) «резервируется», а не направляется на другие приоритетные направления социально-экономического развития [19, с. 50].

Несмотря на то, что в результате предоставления государственных гарантий предусматриваются дополнительные поступления, рост объемов государственной гарантийной поддержки неминуемо приводит к значительному увеличению расходов государственного бюджета (агентские вознаграждения, административные расходы, связанные с предоставлением и дальнейшим сопровождением каждой государственной гарантии).

Основу государственного внутреннего долга России составляют облигации федеральных займов с постоянным купонным доходом, доля которых по состоянию на начало 2017 г. составила 37,1% (ПРИЛОЖЕНИЕ В).

Анализ структуры государственного внутреннего долга России за период 2013-2018 гг. позволяет выделить следующие тенденции [19, с. 51]:

— сокращение доли облигаций федеральных займов с постоянным купонным доходом на 8,4 процентных пунктов;

— выпуск с 2017 г. облигаций федеральных займов с переменным купонным доходом, доля которых к началу 2018 г. составила 18,4%;

— сокращение доли облигаций федеральных займов с амортизацией долга на 16,9 процентных пунктов;

— уменьшение доли государственных сберегательных облигаций на 3,8 процентных пунктов.

Стоимость облигаций федеральных займов с постоянным купонным доходом за исследуемый период выросла в 2 раза до 2,7 трлн. руб., государственных сберегательных облигаций на 60,2% до 492,6 млрд. руб.

Проведенный анализ свидетельствует об определенной позитивной динамике в формировании рынка долговых государственных ценных бумаг в России, однако его развитие сталкивается с рядом проблем, основными из которых являются [11, с. 17]:

— недостаточная представленность и активность институциональных инвесторов на данном рынке;

— низкая осведомленность населения относительно функционирования рынка долговых государственных ценных бумаг;

— невысокая ликвидность государственных ценных бумаг;

— относительно низкий уровень доходов населения;

— недоверие потенциальных покупателей государственных ценных бумаг к данным финансовым инструментам;

— ограниченность вторичного рынка долговых государственных ценных бумаг;

— низкие кредитные рейтинги России и тому подобное.

Государственные органы власти и управления сталкиваются с достаточно сложными препятствиями на пути к стимулированию развития отечественного рынка долговых государственных ценных бумаг, которые осложняются структурными проблемами национальной экономики.

Государственный внешний долг (включая обязательства бывшего СССР, принятые Россией), по данным Министерства финансов Российской Федерации, за период 2013-2018 гг. вырос на 25% до 50 млрд. долл. США главным образом за счет увеличения задолженности по внешним облигационным займам на 17,7% до 35,9 млрд. долл. США и в меньшей степени за счет роста государственных гарантий России в иностранной валюте в 13 раз до 11,9 млрд. долл. США.

Основу государственного внешнего долга России составляет задолженность по внешним облигационным займам, доля которой на начало 2018 г. достигла 71,8% (ПРИЛОЖЕНИЕ Г) [11, с. 18].

За анализируемый период в сумме государственного внешнего долга выросла доля государственных гарантий России в иностранной валюте на 21,5 процентных пунктов. Одновременно сократилась доля задолженности перед официальными двусторонними кредиторами – не членами Парижского клуба – на 4,6 процентных пунктов, задолженности перед официальными многосторонними кредиторами – на 6 процентных пунктов, а также задолженности по внешним облигационным займам – на 4,4 процентных пунктов. Задолженность перед официальными двусторонними кредиторами – членами Парижского клуба к началу 2017 г. была погашена (ПРИЛОЖЕНИЕ Г).

По данным Всемирного банка, государственный внешний долг России номинирован главным образом в долларах США, доля такого долга в 2018 г. в общем итоге достигла 99,3%, что выше показателя 2013 г. на 0,7 процентных пунктов. Доля государственного внешнего долга, номинированного в евро, низка и не превышает 1% [11, с. 21].

Следует отметить, что внешний долг России является относительно «дорогим» в обслуживании. По данным Всемирного банка, отношение процентных платежей по внешнему долгу к ВНП России в 2018 г. составило 1,6%, что превышает аналогичный показатель для ряда стран, в частности Бразилии, Индии, Китая. При этом за период 2013-2018 гг. данный относительный показатель для России вырос на 1 процентный пункт (табл. 2.3).

Таблица 2.3

Отношение процентных платежей по внешнему долгу к ВНП отдельных стран в 2013-2018 гг., % [6, с. 31]

|

Страна |

Год |

|||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Россия |

0,6 |

0,9 |

0,8 |

1,0 |

1,4 |

1,6 |

|

Бразилия |

0,7 |

0,6 |

0,7 |

0,7 |

1,0 |

1,3 |

|

Индия |

0,4 |

0,5 |

0,5 |

0,6 |

0,5 |

0,5 |

|

Китай |

0,5 |

0,5 |

0,4 |

0,4 |

0,4 |

0,3 |

Ограниченный доступ к дешевым финансовым ресурсам на внешних финансовых рынках вынуждает брать кредиты под высокие проценты, поэтому на протяжении 2016-2018 гг. произошел значительный рост стоимости обслуживания государственного внешнего долга.

Высокие темпы роста государственного долга, повышение валютных рисков государственного долга, высокая стоимость привлечения новых займов и значительные объемы потенциально опасных условных обязательств государства актуализируют проблему долговой устойчивости и требуют взвешенного управления государственным долгом России [6, с. 32].

С учетом имеющихся зон уязвимости к влиянию кризисных факторов, которые порождаются долговыми процессами, государство должно сформировать эффективную систему мониторинга долговой безопасности. Взвешенное управление государственными финансами, денежно-кредитной системой и валютно-финансовой сферой является критически важным для минимизации долговых рисков и обеспечения финансовой стабильности в долговременной перспективе.

2.3 Фонд национального благосостояния

Высокая зависимость государственного бюджета от сырьевых поступлений приводит к необходимости создания специализированных фондов, аккумулирующих денежные средства для стабилизации экономической ситуации в стране в случае значительной волатильности различных экономических показателей.

1 января 2018 года произошла интеграция Резервного фонда и Фонда национального благосостояния России. Таким образом, Резервный фонд прекратил свое существование [14, с. 91].

Главной целью функционирования Резервного фонда являлось финансирование дефицита бюджета Российской Федерации, в то время как средства Фонда национального благосостояния направлялись на пенсионное обеспечение. Оба фонда были созданы в 2008 году путем разделения Стабилизационного фонда, который предназначался для накопления доходов от роста стоимости углеводородов.

С начала этого года Фонд национального благосостояния будет совмещать в себе перечисленные выше функции. Согласно Бюджетному кодексу Фонд национального благосостояния представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) федерального бюджета и бюджета Пенсионного фонда Российской Федерации [17, с. 8]

Ключевой причиной объединения двух фондов Министерство финансов видит в улучшении управляемости их средствами.

Формирование Фонда национального благосостояния происходит за счет нескольких источников. Определенная часть нефтегазовых доходов, к которым относят налог на добычу полезных ископаемых в виде углеводородного сырья, вывозные таможенные пошлины на нефть сырую, вывозные таможенные пошлины на газ природный, вывозные таможенные пошлины на товары, выработанные из нефти, в виде нефтегазового трансферта ежегодно направляется на финансирование расходов федерального бюджета [14, с. 93].

После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступали в Резервный фонд, а после наполнения Резервного фонда направлялись в Фонд национального благосостояния. С 2018 года данные средства будут сразу направляться в Фонд национального благосостояния. Другим источником формирования Фонда национального благосостояния являются доходы от управления его средствами.

Управление средствами фонда осуществляется Министерством финансов Российской Федерации [17, с. 9].

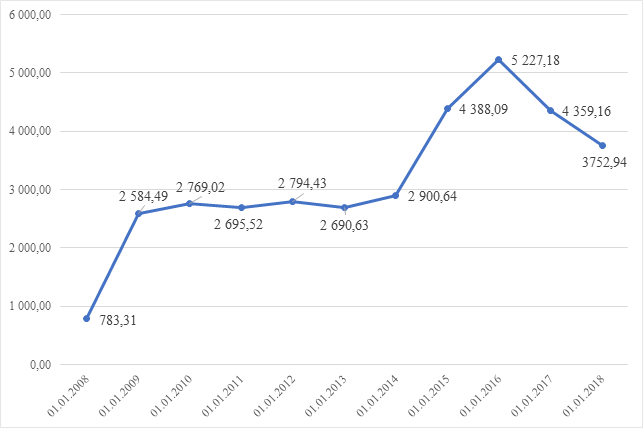

Цель управления – обеспечение сохранности и стабильности доходов от размещения в долгосрочной перспективе. Управление средствами фонда может осуществляться путем размещения средств в иностранную валюту и финансовые активы, номинированные в иностранной валюте. В таблице 1 представлены данные об объеме Фонда национального благосостояния с начала функционирования данного фонда по настоящее время.

Таблица 2.4

Объем средств Фонда национального благосостояния в Российской Федерации [17, с. 10]

|

Дата |

в млрд. рублей |

в процентах к ВВП |

|

01.01.2018 |

3 752,94 |

3,9% |

|

01.01.2017 |

4 359,16 |

4,7% |

|

01.01.2016 |

5 227,18 |

6,1% |

|

01.01.2015 |

4 388,09 |

5,3% |

|

01.01.2014 |

2 900,64 |

4,0% |

|

01.01.2013 |

2 690,63 |

3,9% |

|

01.01.2012 |

2 794,43 |

4,6% |

|

01.01.2011 |

2 695,52 |

5,8% |

|

01.01.2010 |

2 769,02 |

7,1% |

|

01.01.2009 |

2 584,49 |

6,3% |

|

01.02.2008 |

783,31 |

1,9% |

Наглядно динамика средств Фонда национального благосостояния представлен на рисунке 2.7.

Рис. 2.7 Динамика средств Фонда национального благосостояния Российской Федерации, млрд. рублей [17, с. 11]

Пополнение Фонда национального благосостояния в 2018 году возможно при сохранении цен на нефть и курсовых соотношений на уровне, который сложился на текущий момент. Министерство финансов будет пополнять Фонд национального благосостояния, направляя в него купленную по бюджетному правилу валюту. В 2018 году Фонд национального благосостояния пополнится валютой на 829,2 млрд. рублей, которую Министерство финансов приобрело на рынке в рамках валютных интервенций за прошлый год.

Федеральный бюджет нашего государства является зависимым от сырьевых поступлений. Проанализировав структуру доходов федерального бюджета, можно увидеть, что нефтегазовые доходы на 2017 год составляют 37,4%, что подтверждает зависимость федерального бюджета от продажи нефтегазовых продуктов. В таблице 2.5 представлена структура доходов федерального бюджета по укрупненным пунктам.

Таблица 2.5

Доходы федерального бюджета в 2017-2019 гг., млрд. руб. [17, с. 12]

|

Показатель |

2017 |

2018 |

2019 |

|||

|

Млрд. руб. |

% |

Млрд. руб. |

% |

Млрд. руб. |

% |

|

|

Доходы всего |

13437 |

100 |

13989 |

100 |

14825 |

100 |

|

Нефтегазовые |

5029 |

37,4 |

5133 |

36,7 |

5370 |

36,2 |

|

Не нефтегазовые |

8408 |

62,6 |

8856 |

63,3 |

9455 |

63,8 |

Для того, чтобы избежать увеличения дефицита бюджета, вследствие волатильности цен на нефть, Министерство финансов в феврале 2017 года начало проводить валютные интервенции на внутреннем рынке года в порядке подготовки к введению нового бюджетного правила. Согласно данному правилу, ведомство покупает валюту на внутреннем рынке при цене на нефть выше 40 долларов за баррель. При снижении цены на нефть ниже заложенной в бюджете будут проводиться операции по продаже валюты в объеме выпадающих нефтегазовых доходов. Следование данной стратегии позволит избежать дефицита федерального бюджета при резких колебаниях сырьевого рынка.

Ожидается, что в 2018 году дефицит бюджета Российской Федерации составит 1,271 трлн. рублей. Однако власти рассчитывают, что 2018-й станет последним годом, когда дефицит бюджета будет финансироваться из Фонда национального благосостояния. На финансирование дефицита, а также на софинансирование добровольных пенсионных накоплений будет направлено 1,114 трлн. Рублей [17, с. 13].

В последующие годы средства Фонда национального благосостояния предполагается направлять на поддержание сбалансированности страховой пенсионной системы и софинансирование добровольных пенсионных накоплений.

Из-за нерационального использования средств Резервного фонда под удар попал и Фонд национального благосостояния. В данном случае ситуация оказывается куда сложнее, ведь правительство уже перешло к использованию средств ФНБ, а это противоречит основным целям существования данного фонда. Фонд национального благосостояния предназначен для стабилизации пенсионной системы Российской Федерации, а нецелевая трата его ресурсов, как можно предположить, грозит дестабилизации данной системы [17, с. 14].

Данные обстоятельства вызывают опасения, ведь без таких стабилизационных рычагов, как Резервный фонд и Фонд национального благосостояния, экономике России грозит дестабилизация. Кроме того, при отсутствии дополнительных ресурсов внутри государства для финансирования дефицита бюджета нужные средства, вероятно, будут черпаться в виде займа у других государств. В данном случае государство столкнется с другой проблемой – увеличение госдолга [17, с. 13].

Министерство финансов России, безусловно, не может довести экономку страны до состояния дисбаланса, оставив суверенные фонды без средств, что подтверждают готовящиеся перемены в их организации.

Так в июне Минфин России выступил с предложением об объединении Резервного фонда и Фонда национального благосостояния в один фонд, а уже 31 июля 2017 года Владимиром Путиным был подписан указ, согласно которому данное объединение должно завершиться к 1 февраля 2018 года.

Предшествовали данному указу также и поправки в Бюджетный кодекс. Согласно закону величина расходов федерального бюджета не может превышать объем нефтегазовых доходов, на расчет которых влияют: базовая цена нефти, базовая экспортная цена газа и прогнозируемый валютный курс, а также размер прочих доходов и прогнозируемых расходов, которые пойдут на обслуживание госдолга. Показатель базовой цены на нефть установлен в размере 40 долл. за баррель, но с 2018 года цена должна подлежать ежегодной индексации на 2% [17, с. 14].

Кроме того, 2018 год определили как переходный год. Величина расходов бюджета не может превышать увеличенный на 1% ВВП величину доходов за вычетом нефтегазовых доходов. Также объем условно утверждаемых расходов в законе о бюджете на 2018 год и последующие годы не уточняется, а на 2019 год устанавливается в размере не менее 2,5% от объема расходов бюджета на данный год. Предполагается, что совокупный объем расходов на 2019 и 2020 годы будет определен исходя из новой конституции бюджетных правил.

Помимо вопросов, касающихся федерального бюджета, законом разъяснена судьба суверенных фондов России. Так Резервный фонд и Фонд национального благосостояния будет объединен на базе ФНБ.

Стоит отметить, что база для нового фонда весьма логична, несмотря на то, что данный фонд создается, в первую очередь, для финансирования дефицита бюджета (для этой цели изначально создавался Резервный фонд), ведь из двух фондов только ФНБ имеет в запасе средства, хотя изрядно и исчерпавшиеся [8, с. 155].

Главной причиной объединения двух фондов Минфин видит в улучшении управляемости их средствами. На практике же закон позволяет более свободно распоряжаться средствами данных фондов: до объединения средства ФНБ на покрытие дефицита бюджета или же на другие цели, не являющимися первоочередными для фонда, было достаточно проблематично освоить – транш сопровождался множеством процедур, согласований и урегулирований.

Таким образом, единый фонд будет вмещать в себя три основные цели своей деятельности: поддержание сбалансированности страховой пенсионной системы, финансирование дефицита федерального бюджета, софинансирование добровольных пенсионных накоплений [8, с. 157].

Несмотря на то, что на данном временном этапе большую озабоченность все больше экспертов высказывают по поводу исчерпания ресурсов фондов и после их объединения, Минфин все же намерен их пополнить в ближайшей перспективе. Так ожидается, что объединенный фонд будет пополняться по средствам дополнительных нефтегазовых доходов, а уже в 2018 году планируется вливание в размере 623 млрд. рублей. К тому же по прогнозам в 2018 году расходы Резервного фонда сократятся примерно 2 раза, а уже в 2019 средства фонда совсем не будут использоваться – дефицит бюджета планируется покрывать с помощью внутренних и внешних заимствований [10, с. 146].

Минфин также определяет порядок использования и пополнения объединенного фонда. Сообщается, что средства фонда будут использоваться на финансирование дефицита федерального бюджета или же на поддержание Пенсионного фонда России исходя из объема средств, оставшихся на счетах фонда на конец очередного финансового года.

Кроме того, отмечается, что если совокупный объем средств объединенного фонда будет превышать 5% ВВП, то средства данного фонда могут быть использованы в размере недополученных нефтегазовых доходов в конкретно взятом году. Если же объем остатка средств будет меньше 5% ВВП, то они могут быть использованы в размере не более 1% ВВП, что предотвратит трату средств сверх минимального объема данного фонда.

До того, как объем средств объединенного фонда достигнет 7% ВВП, средства ФНБ к размещению в иные финансовые активы не допускаются, исключение составляют активы самоокупаемых инфраструктурных проектов, которые были начаты до 1 января 2018 года и входят в утвержденный правительством перечень, а также проектов «Внешэкономбанка», начатых до вышеуказанной даты.

Также следует добавить, что Минфин ежемесячно с 2008 года публикует информацию об объеме средств Резервного фонда и Фонда национального благосостояния, данные об их использовании и результаты управления. Принятый закон снова закрепляет данную обязанность за Минфином, что позволяет каждому рядовому гражданину продолжить отслеживание за ситуацией с Фондом [10, с. 147].

Очевидно, что дать объективную оценку объединенному фонду представится возможным только после начала его полного функционирования, а именно в феврале 2018 года. Тем не менее, об эффективности управления фондом можно будет судить исходя из его объема, а также качестве активов, в которые будут вкладываться средства. Кроме того, объем фонда напрямую зависит от цены на нефть, а также обратно пропорционален дефициту федерального бюджета, поэтому судьба стабилизатора экономики России зависит от целой системы показателей, которая также требует своевременных и качественных преобразований.

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ В СФЕРЕ ОРГАНИЗАЦИИ ФИНАНСОВ

Так, в сфере комплексного управления государственными финансами остаётся нерешённой задача уменьшения разницы между планируемыми и фактическими показателями бюджетов различных уровней.

Следующая проблема, по нашему мнению, касается неэффективного использования средств Резервного фонда и связана с исполнением бюджета в части обеспечения его сбалансированности, при этом Резервный фонд как обособленная часть средств федерального бюджета используется с целью покрытия дефицита бюджета.

В зависимости от той или иной бюджетной программы выбираются критерии, которые могут быть взяты в расчет для определения качества бюджетной программы. Затем устанавливается уровень отсечения для каждой конкретной бюджетной программы в зависимости от цели, сферы деятельности, а также иных показателей [20, с. 131].

В итоге при достижении намеченных результатов бюджетную программу можно считать эффективной.

Заметим, что разработка норм эффективности не приведет к существенным сокращениям бюджетных расходов, однако даст положительный эффект, сократив расходы бюджета по малоэффективным направлениям.

Для решения вышеуказанных проблем требуется разработка и реализация на практике нового подхода к управлению средствами государственных внебюджетных фондов.

Современная макроэкономическая конъюнктура позволяет применять эффективную методику инвестирования финансов государственных внебюджетных фондов, основанную на системе государственных гарантий и жесткого государственного контроля деятельности негосударственных фондов и частных управляющих компаний [20, с. 132].

Последние, как показывает мировой и российский опыт, обеспечивают в среднем большую эффективность вложений, чем государственная управляющая компания.

Потребуется также внедрять систему гарантирования доходности, согласно которой на основе средней ставки доходности по всем управляющим компаниям устанавливается ограничение по минимальному и даже по максимальному уровню доходности с целью частичного погашения негативного влияния инвестиционных рисков.

Предлагаемая методика установления гарантированной ставки доходности в условиях экономической нестабильности, неконтролируемой волатильности российского и мирового фондового рынка, повышенных рисков получения отрицательных результатов инвестирования, для текущей макроэкономической ситуации требует уточнения [20, с. 132].

Также нужно создать инструмент обоснования решений государственной поддержки инвестиционных проектов, обеспечивающих согласование интересов общества, инвестора и государственного бюджета.

Использование подобного инструмента на практике позволит обеспечить дифференцированный подход к планированию и прогнозированию результатов государственной поддержки инвестиционных проектов.

В условиях углубления рыночных реформ должна происходить перестройка всей системы финансовых отношений в стране.

Государственные финансы, прежде всего бюджетная система, путем соответствующего направления средств должны обеспечить структурную перестройку экономики, ускорение научно-технического прогресса, повышение эффективности производства и на этой основе рост жизненного уровня народа.

Анализируя экономическую политику, государство или устанавливает, или ослабляет свое вмешательство в регулирование экономических и социальных процессов.

Учитывая реалии современного общества, целесообразно усилить роль общественного контроля в сфере государственных и муниципальных финансов.

Не отвечающее требованиям получение финансовых средств через традиционные пути их мобилизации при высоком уровне бюджетных расходов вынуждает государство прибегать к займам. Допустимы два варианта их получения. Во-первых – получение кредитов центрального банка, предоставляемых на основе дополнительного выпуска кредитных денег и вызывающее увеличение уровня инфляции [20, с. 133].

В сущности это превращается в дополнительный налог для всех держателей денег. Другой вариант – выпуск и размещение государственных долговых ценных бумаг среди населения и предпринимательских структур, прежде всего – коммерческих банков. Производить подобный выпуск облигаций от имени государства имеют право центральное правительство и правительства субъектов федерации, в отдельных случаях – предприятия и учреждения, располагающие государственными гарантиями.

Подводя итог в освещении инструментария и потенциальных возможностей по использованию государственных финансов, ключевым элементом которых является государственный бюджет, следует акцентировать внимание на нескольких недостатках, внутренне присущих бюджетно-финансовым методам регулирования экономических процессов.

Прежде всего, являясь весьма эффективным средством структурной и социальной политики, бюджетное финансирование считается не столь действенным в области конъюнктурного антициклического регулирования.

Во-вторых, бюджетные средства, которые выделяются главным образом в порядке прямого финансирования, не во всех случаях достигают поставленных целей, могут быть использованы не по назначению либо с низкой экономической эффективностью. В некоторой степени подобных отрицательных моментов можно избежать, при условии существования отлаженного механизма использования бюджетных средств и контроля за их расходом, но в полной мере устранить их невозможно [20, с. 134].

В-третьих, государственное финансовое регулирование всегда подразумевает перераспределение доходов субъектов рыночных отношений, что грозит возникновением внеочередных трудностей для эффективного функционирования предприятий и снижением стимулов деловой активности.

В-четвертых, стремление внести оживление в деловую активность исключительно при помощи дополнительных государственных издержек обусловливает риск роста дефицита в государственном бюджете, увеличение внутренней задолженности и повышение темпов инфляции, способно привести к значительным затруднениям в функционировании самой финансовой системы.

Эффективность государственной финансовой политики складывается из её содержания, конкретных направлений и способов мобилизации и расходования бюджетных средств. На принятие решений в области государственных финансов оказывают воздействие экономическая ситуация в национальном хозяйстве, интересы всевозможных социальных групп, политическая ситуация в обществе, острота кризисных явлений. Результативность применения финансовых инструментов государством в значительной степени зависит от их дополнения методами денежно-кредитного и административно-правового регулирования [20, с. 135].

В целом для повышения эффективности управления государственными финансами Российской Федерации нужно руководствоваться не только комплексным решением возникающих проблем с использованием финансовых ресурсов и человеческого потенциала, но и внедрять лучшее на практике, изучая опыт зарубежных государств.

Таким образом, для преодоления проблем управления финансами необходимо: развитие и совершенствование правовой базы, а также выработка предложений по принятию тех законодательных норм, которые способствовали бы более эффективному и стабильному функционированию финансового рынка, и, в частности, рынка госдолга [20, с. 136].

В заключение необходимо отметить, что в настоящее время России необходимо провести радикальные преобразования в экономической и социальной сфере в условиях продолжающегося финансового кризиса.

В кризисных условиях возрастает роль государственного управления в сфере экономики, особенно в области использования финансов как инструмента воздействия на социально-экономические процессы развития общества, в том числе финансового обеспечения инновационного развития экономики при сохранении устойчивости бюджетной системы государства.

ЗАКЛЮЧЕНИЕ

Таким образом, финансовые ресурсы государства - это фонды денежных средств, находящиеся в распоряжении государства, предприятий, организаций и населения и предназначенные для обеспечения расширенного воспроизводства и общегосударственных потребностей. Основным источником финансовых ресурсов являются национальный доход, прибыль организаций независимо от форм собственности, амортизационный фонд, страховые фонды.

Как полагают большинство экономистов все проблемные вопросы, связанные с финансовой системой, должны решаться с помощью обсуждения главных условий возможных направлений трансформации российской финансовой системы.

Нестабильная ситуация в российской экономике, сложившаяся в силу многих обстоятельств, таких как политическая обстановка, внешнеэкономическая конъюнктура, проблемы с промышленным развитием страны и многие другие, а также влияние мирового финансового кризиса, оказывают негативное влияние на экономику нашей страны, и, конечно, на состояние финансовой системы.

В условиях углубления рыночных реформ должна происходить перестройка всей системы финансовых отношений в стране.

Государственные финансы, прежде всего бюджетная система, путем соответствующего направления средств должны обеспечить структурную перестройку экономики, ускорение научно-технического прогресса, повышение эффективности производства и на этой основе рост жизненного уровня народа.

Все вышеперечисленные моменты говорят о необходимости проведения существенной корректировки все финансовой системы.

Одним из ключевых признаков рыночной экономики является ее цикличность, представляющая собой колебания экономической активности, которые выражаются в регулярном повторении спадов и подъемов производства. Так, одной из фаз экономического цикла является кризис. В период экономических кризисов в Российской федерации, как и в других странах мира, можно наблюдать множество негативных явлений. Происходит резкое снижение темпов роста ВВП, падение доходов, снижение уровня цен на нефть, отток инвестиций, рост безработицы и многое другое.

Кризис, как яркий пример нарушения экономической стабильности, на себе ощущают все субъекты экономических отношений – от домохозяйств до государства. Так, в России неким гарантом стабильности экономики и финансов с 2004 года являлся Стабилизационный фонд, который был призван обеспечить сбалансированность федерального бюджета при снижении цены на нефть ниже базовой. Однако с тех пор многое изменилось.

1 февраля 2008 года Стабилизационный фонд был разделен на Резервный фонд и Фонд национального благосостояния. В декабре 2017 года остатки средств Резервного фонда в иностранной валюте на счетах Банка России были полностью использованы на покрытие дефицита федерального бюджета. Так, Резервный фонд был обнулен и прекратил свое существование с 1 февраля 2018 года, после чего в Российской Федерации остался один суверенный фонд – Фонд национального благосостояния. В связи с этим, тема нашей статьи является очень актуальной.

В 2019-2020 годах по прогнозам ситуация практически не изменится. Правительство надеется, что на покрытие дефицитов бюджета в грядущих годах средства ФНБ будут тратиться в крайне незначительных количествах. Однако на наш взгляд, необходимо срочно предпринять меры, чтобы избавиться от сформировавшейся негативной тенденции развития наших резервов, так как они имеют крайне большое значение не только для государственного бюджета, но и для населения страны в целом.

Также, мы разработали следующие рекомендации по поддержанию ФНБ в «здоровом» состоянии:

Во-первых, на наш взгляд, необходимо предпринять меры по приближению бюджета нашей страны к балансу: снизить уровень государственных расходов, повысить уровень государственных доходов. А также, направить силы на устранение причин дефицита: борьба с коррупцией, повышение эффективности налоговой политики и т.д.

Конечно, в реальном мире достичь абсолютного баланса бюджета нереально, а с дефицитом можно и нужно справляться, но делать это необходимо не только при помощи резервов. На наш взгляд, ФНБ должен быть «экстренной помощью», к которой обращались бы только в крайних случаях.

Первостепенность в покрытии дефицита бюджета должна принадлежать другим источникам: выручка средств от государственных ценных бумаг, бюджетные кредиты и т.д.

Чтобы снизить возможные риски истощения ФНБ, можно рассчитать определенный лимит его средств, которые по экстренной необходимости будут направляться на покрытие дефицита бюджета. Например, не более той суммы, на которую планируется его пополнение, а также, не более 70% от суммы дефицита бюджета.

Наконец, Фонд национального благосостояния должен соответствовать своему названию, поэтому, на наш взгляд, необходимо восстановить его функцию как фонда будущих поколений.

Таким образом, для преодоления проблем управления финансами необходимо: развитие и совершенствование правовой базы, а также выработка предложений по принятию тех законодательных норм, которые способствовали бы более эффективному и стабильному функционированию финансового рынка, и, в частности, рынка госдолга.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные акты

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ URL: http: http://www.consultant.ru

Федеральный закон "О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов" от 05.12.2017 N 362-ФЗ (последняя редакция) URL: http: http://www.consultant.ru

Список литературы

Агапова, Т.А. Макроэкономика: Учебник / Т.А. Агапова, С.Ф. Серегина. - М.: МФПУ Университет, 2015. - 560 c.

- Аносова, А.В. Макроэкономика: Учебник для бакалавров / А.В. Аносова, И.А. Ким, С.Ф. Серегина. - М.: Юрайт, 2016. - 521 c.

- Антонова А.Д., Пономаренко Е.В. Внешний долг – угроза национальной безопасности страны? // Вестник РУДН, серия Экономика. – 2018. – № 4. – С. 49-60.

- Безвезюк К.В. Современное состояние государственного долга РФ и методы его регулирования // Гуманитарные научные исследования. – 2018. – № 6. – с. 31-34.

- Брайчева Т. В. Государственные финансы России. – СПб.: Питер, 2012.

- Бродский, Б.Е. Макроэкономика: Продвинутый уровень: Курс лекций / Б.Е. Бродский. - М.: Магистр, НИЦ ИНФРА-М, 2015. - 336 c.

- Бурханова А.О., Коновалова О.В. Государственный долг Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. № 4(44). – 2018. - № 2. – с. 11-15.

- Велиев З. Т. Государственный сектор экономики или государственные финансы? // Молодой ученый. — 2018. — №12. Т.1. — С. 141-147.

- Воронин Ю. Управление государственным долгом / Ю. Воронин, В. Кабашкин // Экономист. — 2018 г. — № 6. - С. 11-25.

- Государственный долг / Министерство финансов Российской Федерации. – Режим доступа: https://www.minfin.ru/ru/perfomance/public_debt/ (дата обращения: 17.11.2018).

- Дутуев М.К. Как обеспечить дополнительные поступления в бюджет. // Российский налоговый курьер. - 2017. - № 19. - С. 15-19.

- Жиркова А.С. Ключевые аспекты объединения Резервного фонда и Фонда национального благосостояния // Научный форум: Экономика и менеджмент: сб. ст. по материалам IX междунар. науч.-практ. конф. — № 7(9). — М., Изд. «МЦНО», 2017. — С. 89-95.

- Золотарчук, В.В. Макроэкономика: Учебник / В.В. Золотарчук. - М.: ИНФРА-М, 2013. - 608 c.

- Лебедев А. И. Управление внешним долгом в России / А. И. Лебедев // Проблемы теории и практики управления. - 2018. - №3. - С.37-40.

- Лыкова Е.А. Фонд национального благосостояния Российской Федерации // научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXXVII междунар. студ. науч.-практ. конф. – 2018. -№ 2(37). – с. 8-14.

- Макарова Г.А. Роль системы государственных финансов в рыночной экономике // Экономика и менеджмент инновационных технологий. - 2017. - № 12. – с. 22-26.

- Попкова Н.А. Управление государственным долгом: проблемы и возможности // Финансы. - 2018. - №1 - С.49-55.

- Шаринова Г. А. «Финансовый механизм — активный элемент в системе управления финансами». // Вестник КГУ.- 2018 г. - № 1 - С.131-136.

Таблица - Расходная часть федерального бюджета РФ за 2012-2017 гг., млрд. руб. [10, с. 144]

|

Расходная часть федерального бюджета |

|||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

2 |

Расходы, всего |

10 117,5 |

10 925,6 |

12 895,0 |

13 342,9 |

14 831,6 |

15 620,3 |

|

2.1. |

Общегосударственные вопросы |

887,9 |

777,8 |

809,9 |

850,7 |

935,7 |

1 117,6 |

|

2.2. |

Национальная оборона |

1 276,5 |

1 516,0 |

1 812,4 |

2 103,6 |

2 479,1 |

3 181,4 |

|

2.3. |

Нац. безопасность и правоохранительная деятельность |

1 085,4 |

1 259,8 |

1 843,0 |

2 061,6 |

2 086,2 |

1 965,6 |

|

2.4. |

Национальная экономика |

1 222,7 |

1 790,2 |

1 968,5 |

1 849,3 |

3 062,9 |

2 324,2 |

|

2.5. |

ЖКХ |

234,9 |

279,8 |

228,8 |

177,5 |

119,6 |

144,1 |

|

2.6. |

Охрана окружающей среды |

13,5 |

17,6 |

22,5 |

24,3 |

46,4 |

49,7 |

|

2.7. |

Образование |

442,8 |

553,4 |

603,8 |

672,3 |

638,3 |

610,6 |

|

2.8 |

Культура, кинематография |

60,6 |

83,8 |

89,9 |

94,8 |

97,8 |

89,9 |

|

2.9 |

Здравоохранение |

347,0 |

499,6 |

613,8 |

502,0 |

535,5 |

516,0 |

|

2.10. |

Социальная политика |

3 044,9 |

3 128,5 |

3 859,7 |

3 833,1 |

3 452,4 |

4 265,3 |

|

2.11. |

Физическая культура и спорт |

40,4 |

44,2 |

45,7 |

68,0 |

71,2 |

73,0 |

|

2.12. |

СМИ |

60,6 |

61,1 |

77,5 |

77,3 |

74,8 |

82,1 |

|

2.13. |

Обслуживание государственного и муниципального долга |

262,7 |

320,0 |

360,3 |

415,6 |

518,7 |

|

|

Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации |

651,3 |

599,4 |

668,1 |

816,1 |

682,0 |

||

Таблица - Государственный долг России в 2011-2017 гг. (на начало года) [16, с. 38]

|

Показатели |

Год |

||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Валовой государственный долг |

|||||||

|

объем, млрд. руб. |

4143,6 |

5318,7 |

6515,1 |

7589,3 |

10597,7 |

11120,1 |

11073,5 |

|

темпы прироста (падения), % |

— |

28,4 |

22,5 |

16,5 |

39,6 |

4,9 |

-0,4 |

|

Внутренний долг |

|||||||

|

объем, млрд. руб. |

2940,4 |

4190,6 |

4977,9 |

5722,2 |

7241,2 |

7307,6 |

8003,5 |

|

темпы прироста (падения), % |

— |

42,5 |

18,8 |

15,0 |

26,5 |

0,9 |

9,5 |

|

Внешний долг |

|||||||

|

объем, млрд. руб.* |

1203,2 |

1128,1 |

1537,2 |

1867,1 |

3356,5 |

3812,5 |

3070,0 |

|

темпы прироста (падения), % |

— |

-6,2 |

36,3 |

21,5 |

79,8 |

13,6 |

-19,5 |

*Примечание: объем внешнего долга переведен в рубли по обменному курсу Центрального банка РФ.

Таблица - Структура государственного внутреннего долга России в 2013-2018 гг. (на начало года), % [19, с. 51]

|

Статьи государственного внутреннего долга |

Год |

|||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Облигации федеральных займов с постоянным купонным доходом (ОФЗ-ПД) |

45,5 |

43,5 |

45,2 |

47,0 |

35,2 |

37,1 |

|

Облигации федеральных займов с переменным купонным доходом (ОФЗ-ПК) |

— |

— |

— |

— |

13,8 |

18,4 |

|

Облигации федеральных займов с амортизацией долга (ОФЗ-АД) |

27,7 |

25,8 |

21,1 |

18,3 |

14,3 |

10,8 |

|

Государственные сберегательные облигации (ГСО) |

10,5 |

13,2 |

13,6 |

10,6 |

9,6 |

6,7 |

|

Облигации внутренних облигационных займов (ОВОЗ) |

— |

2,1 |

1,8 |

1,6 |

1,2 |

1,2 |

|

Другие статьи |

16,3 |

15,4 |

18,3 |

22,5 |

25,9 |

25,8 |

Таблица - Структура государственного внешнего долга России в 2013-2018 гг. (на начало года), % [11, с. 19]

|

Статьи государственного внешнего долга |

Год |

|||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Задолженность перед официальными двусторонними кредиторами – членами Парижского клуба |

2,0 |

1,4 |

0,6 |

0,4 |

— |

— |

|

Задолженность перед официальными двусторонними кредиторами – не членами Парижского клуба |

7,0 |

6,7 |

4,1 |

3,6 |

3,3 |

2,4 |

|

Задолженность перед официальными многосторонними кредиторами |

8,0 |

7,3 |

3,9 |

2,9 |

2,2 |

2,0 |

|

Задолженность по внешним облигационным займам |

76,2 |

81,8 |

69,0 |

72,7 |

72,3 |

71,8 |

|

Государственные гарантии Российской Федерации в иностранной валюте |

2,3 |

2,8 |

22,4 |

20,4 |

22,2 |

23,8 |

- История развития средств вычислительной техники (вычислительные средства)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Бухгалтерский баланс: понятие и структура)

- ПОНЯТИЕ И СУЩНОСТЬ БЮДЖЕТИРОВАНИЯ

- Психосемантика рекламы (Суть и технологии психосемантики в рекламе)

- Проблема активных методов обучения в начальной школе (Специфика активных методов обучения в начальных классах)

- Start up сетевого заведения в индустрии гостеприимства (Особенности бизнес-плана для сетевых заведений)

- Влияние процесса коммуникаций на эффективность управления организаций (Понятие системы коммуникационного менеджмента в организации)

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации.

- Теория происхождения государства (Методология и теория исторической науки)

- Методы оценки организационных структур управления (Понятие и сущность организационных структур управления)

- Специфика управления и типы управленцев в государственных организациях (Управление государственными учреждениями)

- Учетная политика организации: цель, задачи, формирование, применение (Процесс формирования учетной политики)