Финансы акционерных обществ (Теоретические основы финансов и их роли в деятельности акционерных обществ)

Содержание:

Введение

В современных условиях развития экономики и связанных с ней процессов понятие финансов все более становится неотъемлемой частью деятельности любого предприятия. Компании, банки выпускают акции, облигации для привлечения финансовых ресурсов; выпускаются государственные ценные бумаги, применяются производные финансовые инструменты (форварды, фьючерсы, опционы); привлекаются кредиты и займы. Современные тенденции заметно повышают роль финансовых процессов в любой экономической системе.

Важнейшим элементом экономики являются предприятия, использующие ресурсы (капитал, труд, время) для создания благ (товары, услуги, работы), которые в дальнейшем потребляются другими экономическими субъектами (население, предприятия и др.). Современные предприятия имеют различные формы: от небольших фирм до крупных транснациональных корпораций. Размеры компаний зависят от объема годового оборота, уровня производства, географического охвата деятельности и т.д.

Для современной компании важно планирование, в том числе финансовое. Поэтому финансовые процессы, протекающие в организации, требуют отдельного внимания и изучения. Для руководства крупных компаний очень важно понимать структуру финансов, их динамику, источники финансирования и т.д. Для этого используются различные методики, но базой, как правило, являются отчеты о финансовом положении и финансовых результатах компании. Руководство компании имеет доступ к управленческой отчетности, которая может дать достаточный объем информации для принятия решения. Но внешний инвестор не обладает доступом к управленческому учету, поэтому свои решения он может базировать на данных открытой финансовой (бухгалтерской) информации.

Данная курсовая работа посвящена описанию и анализу финансов наиболее крупной формы организации предприятия – акционерных обществ. Основа данной формы бизнеса лежит в принципе акционерного капитала, когда собственные средства компании представляют собой акции, приобретаемые инвесторами и дающие право участвовать в управлении компанией.

При написании работы использовалась отечественная и иностранная литература, посвященная теме финансов организации. Среди авторов, которых стоит отметить, находятся Ковалев В.В., Ковалев Вит.В. (детальный анализ функций финансов в книге «Финансы организаций»), Макарова Л.Г. (описание методики проведения финансового анализа предприятия в учебнике «Экономический анализ в управлении финансами фирмы». Среди иностранных авторов стоит отметить У.Шарпа, Ф.Модильяни, Ф.Миллера за фундаментальные основы корпоративных финансов (модель ценообразования финансовых активов, средневзвешенная стоимость капитала).

Актуальность темы курсовой работы: данная тема является актуальной для российских крупных компаний ввиду современных тенденций развития экономики. Крупные акционерные общества сейчас сталкиваются с финансовыми проблемами, вызванными введением санкций против России: увеличивается стоимость привлечения заемных средств, снижается платежеспособность населения (снижается спрос на продаваемую продукцию), ужесточается процесс выхода на зарубежные рынки. Все эти причины в итоге повышают значимость финансов компании, так как именно детальный анализ финансовых процессов может позволить найти резервы для дальнейшей деятельности, построить новые пути стратегического развития в постоянно изменяющихся условиях.

Цель курсовой работы заключается в анализе финансов акционерных обществ, а именно определении теоретической базы финансов, методов их оценки и проведении финансового анализа реально существующего акционерного общества.

Объект исследования: финансовое положение и финансовые результаты российского акционерного общества на 31 декабря 2017 и 2016 гг. (на примере ПАО «Аэрофлот»).

Предмет исследования: финансовые показатели, коэффициенты, рассчитанные на основе баланса и отчета о прибылях и убытках ПАО «Аэрофлот» на 31 декабря 2017 и 2016 гг.

Для достижения цели работы были поставлены следующие задачи:

- Определение понятия финансов и их роли в деятельности современной организации;

- Определение понятия акционерного общества и его особенностей;

- Анализ места финансов и финансовых процессов в деятельности акционерных обществ;

- Определение понятия финансового анализа и его этапов;

- Определение стоимости финансирования деятельности акционерного общества;

- Практический анализ финансового положения и финансовых результатов российской компании (на примере ПАО «Аэрофлот»).

Глава 1

Теоретические основы финансов и их роли в деятельности акционерных обществ

Сущность и функции финансов

В настоящее время понятие «финансы» очень прочно вошло в деловой оборот и фактически слилось с другими сопутствующими понятиями. Но для дальнейшего более глубокого анализа финансов необходимо дать детальное определение.

Существуют различные подходы к описанию понятия «финансы». В общем смысле финансы представляют собой совокупность денежных отношений, возникающих у экономических субъектов по поводу формирования фондов денежных средств, их распределения и использования на нужды производства и потребления[1]. Более детально под финансами подразумевают специфическую форму производственных отношений, связанных с формированием, распределением и использованием фондов денежных средств, идущих на цели расширенного воспроизводства и удовлетворение общегосударственных потребностей[2]. Иными словами, можно заключить, что в основе финансов лежат денежные отношения, которые впоследствии используются для поддержания и развития экономических процессов (в частности производства). Последнее определение делает акцент не только на финансах фирмы, а подчеркивает важность финансовых процессов для выполнения функций и задач государства. В связи с этим можно выделить две важнейшие категории:

- Финансы государства (общегосударственные финансы);

- Финансы фирмы (финансы организации).

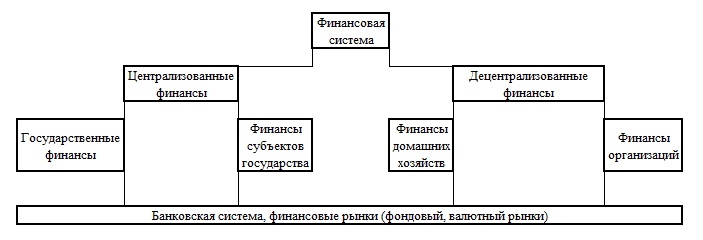

Общегосударственные финансы включают такие понятия как государственный бюджет, государственные внебюджетные фонды, государственный долг и т.д. То есть, как правило, это область изучения макроэкономики. Данная работа посвящена второй категории финансов, а именно финансам фирмы, которые являются частью микроэкономики. Схематически систему финансов можно изобразить следующим образом (см. рисунок ниже).

Рис. 1 Структура финансовой системы[3]

В целом финансы представляют собой денежные отношения, возникающие между организациями в рамках деловых связей (организация производства, купля-продажа и т.д.), между предприятиями и государством (налоги, субсидии), между предприятиями и физическими лицами (выплата заработной платы, приобретение товаров, услуг)[4]. Помимо этого финансовые отношения могут возникать и без участия предприятий (например, между государством и физическими лицами). Иными словами, финансовая система содержит в себе множество элементов, которые взаимодействуют друг с другом в рамках своей текущей деятельности.

В отечественной литературе, как правило, выделяются две основные функции финансов:

- Распределительная;

- Контрольная.

Распределительная функция финансов обеспечивает создание различных видов накоплений (фондов) и дальнейшее их использование. Распределительная функция финансов реализуется в процессе первичного распределения валового внутреннего продукта страны в денежной форме. При его первичном распределении образуются первичные доходы и накопления (заработная плата работников, доходы предприятий), а при дальнейшем распределении формируются вторичные доходы (в частности доходы государства)[5]. Таким образом, распределительная функция позволяет финансам влиять на все стадии воспроизводственного процесса, что позволяет из общей величины полученного ВВП выделить доходы на возмещение понесенных материальных затрат, заработной платы и т.д. Также благодаря распределительной функции финансов создаются государственные бюджетные и внебюджетные фонды, служащие одним из инструментов удовлетворения потребностей общества и экономики в целом.

Контрольная функция финансов вызвана необходимостью проверять распределительный процесс на предмет правильности и своевременности формирования денежных фондов, обоснованности направлений их расходования и эффективности использования[6]. Также контрольная функция обеспечивает соблюдение интересов всех экономических субъектов в рамках деловых, производственных отношений.

Некоторые источники предлагают расширенный перечень функций финансов. Например, В.В. Ковалев в книге «Финансы организаций» выделяет пять основных функций финансов (см. Таблицу 1).

Таблица 1

Функции финансов[7]

|

Функция |

Описание |

|

Инвестиционно-распределительная |

Распределение финансовых ресурсов в рамках предприятия, которое способствует наиболее эффективному их использованию (инвестиционные проекты, финансирование стратегических планов) |

|

Фондообразующая |

Поиск оптимального способа финансирования деятельности предприятия, выбор источников формирования денежных средств и анализ стоимости привлечения ресурсов |

|

Доходораспределительная |

Определение оптимального способа распределения полученных доходов (реинвестирование в дальнейшую деятельность, выплаты собственникам в виде дивидендов), поиск оптимального соотношения способов распределения |

|

Обеспечивающая |

Поддержание расчетной системы, обеспечивающей своевременное и достаточное исполнение предприятием своих платежных обязательств перед другими экономическими субъектами |

|

Контрольная |

Контроль использования ресурсов (эффективность, соответствие планам), соблюдения интересов экономических субъектов. |

Функции финансов, описанные в таблице выше, являются более детальным представлением ранее рассмотренных двух основных функций. Фактически В.В. Ковалев разбивает распределительную функцию на несколько направлений для более прозрачного анализа.

Понятие акционерного общества

В настоящее время акционерное общество является наиболее часто встречающейся организационно-правовой формой крупного бизнеса. Согласно Гражданскому кодексу РФ акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; акционеры не отвечают по обязательствам общества и несут риск убытков в пределах стоимости принадлежащих им акций[8]. В современной экономике крупные предприятия, как правило, создаются в форме акционерных обществ, что обусловлено особенностями данной организационно-правовой формы (например, акционеры не отвечают по долгам предприятия и пр.). Акционерное общество является наиболее удобной формой организации крупного бизнеса благодаря своим специфическим характеристикам. С одной стороны, акционерные общества обеспечивают привлечение крупного капитала из различных источников благодаря выпуску акций (например, существует возможность привлечения иностранного капитала). С другой стороны, обеспечивается правовая защита акционеров путем ограничения ответственности участников общества по его обязательствам.

При создании акционерного общества, как и любого другого предприятия, учредители ставят целью получение прибыли. Учреждение акционерного общества осуществляется на основании решения учредителей (физические и юридические лица). Учредительным документом акционерного общества является устав, который утверждается учредителями общества[9].

Основными признаками акционерных обществ являются[10]:

- организационное единство. Данный признак выражается в том, что компания действует в правовом поле как единое целое; имеет свою внутреннюю структуру. Высокая степень структурированности акционерного общества выражается в наличии у него определенной системы органов управления (общее собрание акционеров, совет директоров и его комитеты и др.) со своими полномочиями;

- имущественная обособленность. Принцип имущественной обособленности заключается в том, что акционерное общество имеет на праве собственности имущество, обособленное от имущества иных субъектов (в частности от имущества акционеров). Таким образом, поддерживается определенный уровень самостоятельности организации и независимости от иных субъектов;

- самостоятельная имущественная ответственность. Имеется в виду, что организация несет ответственность по своим обязательствам всем принадлежащим ей имуществом. Данный признак также проявляется в том, что акционерное общество не несет ответственности по обязательствам своих акционеров;

- выступление в гражданском обороте и в суде от собственного имени. Данный признак подтверждает способность компании от своего имени приобретать и осуществлять имущественные и личные неимущественные права, создавать и исполнять обязанности, выступать истцом и ответчиком в суде.

Исходя из вышеперечисленных признаков, можно говорить о юридическом лице, как о самостоятельном субъекте, обладающем собственной правоспособностью. Акционерное общество наделено правами и имеет обязанности, необходимые для осуществления деятельности, не запрещенной законом[11]. Если в учредительных документах компании отсутствует определенный закрытый перечень видов деятельности, которыми организация имеет право заниматься, то, как правило, принято считать, что подобная компания обладает общей правоспособностью (может заниматься любыми видами деятельности, не запрещенными законом). Однако, в определенных случаях акционерные общества могут иметь специальную правоспособность, ограниченную законодательством (страховые, кредитные организации, инвестиционные фонды)[12]. В случае, если в уставе организации присутствует закрытый перечень видов деятельности, то расширить возможные виды деятельности можно путем внесения изменений в учредительные документы акционерного общества (за исключением законодательного ограничения).

В настоящее время существуют следующие типы акционерных обществ:

- публичные акционерные общества. Данный тип организации имеет право публично (путем открытой подписки) размещать акции и ценные бумаги. Акции данных компаний могут публично обращаться на специальных площадках (фондовые биржи);

- непубличные акционерные общества. Непубличные компании не имеют права публично размещать свои акции и ценные бумаги. Иными словами, в отличие от публичных обществ они не могут предлагать свои ценные бумаги для приобретения неограниченному кругу лиц[13].

Подобное деление акционерных обществ на публичные и непубличные появилось относительно недавно. До 2014 года в России существовали открытые и закрытые акционерные общества.

Как уже было отмечено ранее, создание акционерного общества сопровождается выпуском акций, которые подлежат размещению среди учредителей. Под акцией понимается эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации[14]. Таким образом, акция является основным документом, дающим право акционеру прямо участвовать в управлении компанией и получать часть прибыли от деятельности.

Согласно установленной процедуре процесс выпуска акций включает следующие этапы[15]:

- принятие решения о размещении эмиссионных ценных бумаг;

- утверждение решения о выпуске эмиссионных ценных бумаг;

- государственная регистрация выпуска эмиссионных ценных бумаг;

- размещение эмиссионных ценных бумаг;

- государственная регистрация отчета об итогах выпуска эмиссионных ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска эмиссионных ценных бумаг.

В настоящее время акционерные общества выпускают обыкновенные и привилегированные акции. Под обыкновенными акциями понимают акции, которые предоставляют своим держателям право участвовать в управлении компанией (путем наличия права голоса на общем собрании акционеров), а также право на получение части прибыли от деятельности. В свою очередь, привилегированные акции не дают права голоса на общем собрании акционеров, но при этом предоставляют своим держателям гарантированное право на получение фиксированного дивиденда[16]. Иными словами, владельцы обыкновенных акций могут принимать участие в управлении компанией, но их право на дивиденды не гарантированно, так как зависит от результатов деятельности компании и принятого решения о выплате дивидендов. Владельцы же привилегированных акций имеют гарантированный фиксированный дивиденд, но при этом не могут участвовать в управлении компанией.

Структура финансового анализа деятельности предприятия

Для того чтобы оценить финансовое состояние предприятия необходимо провести оценку[17]:

- структуры и динамики финансовых ресурсов организации;

- ликвидности активов организации;

- финансовой устойчивости организации;

- рентабельности деятельности организации.

Оценка структуры и динамики финансовых ресурсов организации позволяет получить общую картину финансов предприятия, понять насколько компания обеспечена активами и с помощью каких источников данные активы приобретаются. Чтобы провести данную оценку важно определить цель и критерии оценки, базы сравнения, базисные значения и приём оценки. В общем случае целью оценки является определение размера и динамики отклонений показателей активов и пассивов за анализируемые периоды и изучение их структуры. Критериями оценки являются показатели активов и пассивов баланса[18]. За базу сравнения принимаются показатели активов и пассивов баланса за предыдущий период. Иными словами, если анализируется структура 2017 года, то базисными значениями при оценке будут показатели баланса 31 декабря 2016 года.

Важнейшим показателем, характеризующим финансовое положение предприятия, является ликвидность его активов, которая заключается в способности своевременно погасить свои обязательства с помощью имеющихся активов[19]. В основе процедуры оценки степени платежеспособности лежит степень ликвидности текущих активов. В целом ликвидность текущих активов зависит от множества экономических факторов таких, как скорость погашения дебиторской задолженности покупателями и заказчиками, уровень спроса на продукцию фирмы, деловой активности и т.д. Иными словами, ликвидность подразумевает способность активов трансформироваться в денежные средства. Для современного предприятия очень важна степень ликвидности, которая зависит от продолжительности периода трансформации актива в денежные средства[20].

Финансовая устойчивость предприятия является одной из ключевых характеристик финансового состояния, которая представляет собой объективный комплексный показатель, отражающий степень надежности инвестирования в компанию. Сущность оценки финансовой устойчивости состоит в анализе рисков, связанных с финансированием деятельности компании с помощью заемных средств.[21] Как правило, организация имеет два основных источника финансирования: собственный и заемный капитал. К собственному капиталу относятся вложения акционеров, резервные фонды компании, нераспределенная прибыль. Иными словами, это те ресурсы, которые либо предоставлены компании ее собственниками, либо сформированы в результате операционной деятельности. Заемный капитал включает в себя кредиты банков, займы от других компаний, облигации и прочие инструменты заемного финансирования. Важнейшее отличие заемного финансирования от собственного капитала заключается в том, что компания должна своевременно и в полном объеме погашать свои обязательства перед кредиторами. Таким образом, анализ финансовой устойчивости проводится для оценки способности предприятия погашать свои обязательства и продолжать свою операционную деятельность.

Рентабельность деятельности предприятия показывает степень эффективности операционных процессов компании и является относительным показателем экономической эффективности ее деятельности. Рентабельность отражает степень эффективности использования компанией имеющихся ресурсов (материальных, трудовых, денежных)[22]. В литературе принято выделять две основные группы показателей рентабельности:

- показатели рентабельности продукции;

- показатели рентабельности капитала.

В группу показателей рентабельности продукции, как правило, относят рентабельность отдельных видов товаров (определяется по каждому виду продукции), рентабельность продаж (по всему товарообороту). Показатели рентабельности капитала характеризуют эффективность использования имущества (оборотных и внеоборотных активов) и источников финансирования (например, собственный капитал)[23].

В Разделе 2 представлена техника проведения финансового анализа акционерного общества предприятия на примере ПАО «Аэрофлот».

Стоимость привлечения финансовых ресурсов для акционерных обществ

Как было отмечено ранее, предприятия имеют два основных источника финансирования (собственный и заемный капитал), которые имеют определенную стоимость. Таким образом, предприятия несут расходы, связанные с привлечением финансирования. Если речь идет о собственном капитале, то под расходами понимаются дивиденды, которые ожидают получить инвесторы от своих вложений. При заемном финансировании компания несет расходы по выплате процентов по телу долга (проценты по кредиту, купоны по облигациям). В современной экономике редко встречаются организации, которые используют только один способ финансирования. Поэтому, как правило, компании комбинируют источники, пытаясь найти оптимальное соотношение заемного и собственного капитала. Ввиду этого возникает необходимость оценки стоимости капитала для проведения дальнейшего финансового анализа фирмы. В современной теории финансов общепринятой методикой расчета стоимости капитала компании является средневзвешенная стоимость капитала (WACC). Данное значение представляет стоимость капитала компании, который формируется за счет собственного и заемного капитала. Рассчитывается WACC следующим образом[24]:

где:

WACC – средневзвешенная стоимость капитала;

– стоимость собственного капитала;

– стоимость заемного капитала;

D – величина заемного капитала;

E – величина собственного капитала;

t – ставка налога на прибыль.

Как видно из формулы выше, стоимость капитала компании зависит от стоимости различных способов финансирования, взвешенных на соответствующую долю. Особенность подхода заключается в том, что стоимость заемного капитала корректируется на налог на прибыль («налоговый щит»). Тем самым стоимость заемного капитала становится ниже, что уменьшает в целом стоимость капитала компании[25]. Таким образом, можно сделать вывод, что увеличение доли заемного капитала в структуре компании существенно уменьшит стоимость капитала ввиду усиления влияния эффекта «налогового щита».

Средневзвешенная стоимость капитала в свою очередь используется для оценки стоимости компании (акций) путем применения различных моделей (дивидендная модель, модель дисконтирования свободных денежных потоков)[26]. В данных моделях ставкой дисконтирования является средневзвешенная стоимость капитала (в знаменателе), а, следовательно, при меньшей ставке оценка стоимости компании будет выше, что повышает благосостояние акционеров.

Стоимость заемного капитала компании можно определить путем анализа кредитного портфеля организации и расчета средневзвешенной эффективной ставки по кредитам (облигациям, займам).

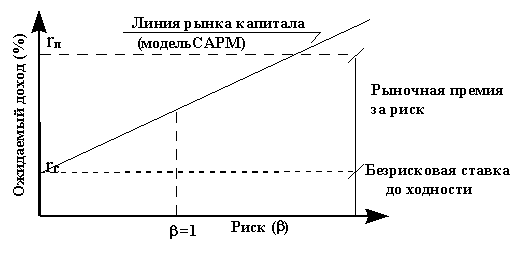

Для расчета стоимости собственного капитала принято использовать модель ценообразования финансовых активов (модель CAPM – Capital Asset Pricing Model). Данная модель оценивает ожидаемую доходность финансового актива для инвестора (стоимость привлечения финансовых ресурсов для эмитента) на основе доходности рыночного портфеля. Иными словами, модель строит зависимость между данными показателями, которая выражается мерой риска. Согласно подходу больший риск, по мнению инвесторов, должен быть компенсирован более высокой доходностью. Модель имеет следующее математическое представление[27]:

где:

– доходность финансового актива;

– доходность безрискового финансового актива (как правило, государственные ценные бумаги);

– доходность рыночного портфеля (индекса);

– коэффициент меры риска.

Таким образом, модель CAPM представляет собой однофакторную регрессионную модель, которая описывает зависимость доходности финансового актива от доходности рыночного портфеля. Мерой риска в уравнении служит коэффициент β, который является коэффициентом наклона графика уравнения регрессии, построенного по наблюдаемым данным доходности финансового актива и рыночного портфеля за определенный период времени[28]. Чем больше по модулю коэффициент, тем выше риск при прочих равных условиях. На Рис.2 представлена графическая форма записи модели CAPM.

Рис. 2 Графическое представление модели CAPM[29]

Как правило, в качестве безрисковой ставки доходности используется доходность по наиболее надежным долгосрочным ценным бумагам. Обычно к ним относятся 30-летние казначейские облигации США (в России могут применяться облигации федерального займа (ОФЗ)). На практике рыночный портфель представляет собой фондовый индекс, который включает в себя акции наиболее крупных компаний, что позволяет на их основе формировать общую тенденцию по рынку в целом. Разница между доходностью рыночного портфеля и безрисковой ставкой представляет собой премию за риск, которую инвестор ожидает получить за тот риск, который он несет при осуществлении вложений в определенную ценную бумагу.

Коэффициент «бета» является очень важным показателем для оценки доходности финансового актива, так как поведение данного коэффициента существенно влияет на динамику доходности. Положительный коэффициент «бета» говорит о том, что динамика доходности актива имеет одинаковую направленность с рынком. В случае отрицательного коэффициента можно говорить о динамике доходности актива, противоположной рынку.

В Разделе 2 данной работы будет проведена оценка средневзвешенной стоимости капитала ПАО «Аэрофлот».

Глава 2

Практический анализ финансов ПАО «Аэрофлот» на 31 декабря 2017 и 2016 гг

Общая информация о ПАО «Аэрофлот»

Группа «Аэрофлот» – современный авиационный холдинг, крупнейший авиаперевозчик России и один из лидеров европейского рынка авиаперевозок. По итогам 2017 года Группа занимает 40,5% российского рынка по пассажиропотоку.

Головной компанией Группы является ПАО «Аэрофлот» (объект анализа). В состав Группы «Аэрофлот» входят авиакомпании «Аэрофлот», «Россия», «Аврора» и «Победа». Мультибрендовая стратегия позволяет Группе успешно расширять присутствие во всех ключевых сегментах рынка на внутренних и международных направлениях. Группа «Аэрофлот» стремится к лидерству среди глобальных перевозчиков.

Основным видом деятельности компании является предоставление услуг в области международных и внутренних пассажирских и грузовых воздушных перевозок, а также предоставление прочих связанных с воздушными перевозками услуг из московского аэропорта «Шереметьево». Компания и ее дочерние предприятия также осуществляют деятельность по таким направлениям, как организация бортового питания авиапассажиров и гостиничные услуги. Ассоциированные предприятия Группы осуществляют деятельность преимущественно в области услуг авиационной безопасности и прочих вспомогательных услуг.

По состоянию на 31 декабря 2017 г. и 31 декабря 2016 г. 51,17% акций компании принадлежало Российской Федерации в лице Федерального агентства по управлению государственным имуществом. В свободном обращении у институциональных и розничных инвесторов находится 45,2% капитала.

Акции ПАО «Аэрофлот» торгуются на Московской бирже (AFLT) и включены в котировальный лист первого уровня. За пределами Российской Федерации акции компании обращаются в виде глобальных депозитарных расписок на внебиржевом рынке Франкфуртской фондовой биржи.

Стратегия Группы «Аэрофлот» направлена на построение компании мирового уровня, представленной в различных сегментах рынка и географических регионах.

Основой реализации Стратегии Группы «Аэрофлот» является мультибрендовая платформа, которая позволяет каждой авиакомпании Группы занимать свою рыночную нишу, исключая внутреннюю конкуренцию[30].

Оценка структуры и динамики активов и пассивов баланса ПАО «Аэрофлот»

В качестве объекта анализа мы рассматриваем бухгалтерский баланс на 31.12.2017 и 31.12.2016 и отчет о прибылях и убытках за 2017 и 2016 гг. ПАО «Аэрофлот», подготовленные в соответствии с РСБУ (данные с официального сайта компании). Для анализа используется проаудированная отчетность по РСБУ за 2017 год. Все данные в формах отчетности представлены в тыс. руб. Баланс и отчет о прибылях и убытках ПАО «Аэрофлот» за 2017 год представлены в Приложении 1 (Таблицы 1, 2).

Для того, чтобы провести финансовый анализ предприятия, необходимо подготовить отчётность исследуемой организации, то есть проверить достоверность данных, обеспечить их сопоставимость, а также привести бухгалтерские формы к агрегированному виду. Преимущество агрегированной отчетности заключается в ее более лаконичной и наглядной форме. В аналитической отчетности предусматриваются условные обозначения разделов и статей отчетности.

Агрегированные аналитические формы бухгалтерского баланса и отчета о прибылях и убытках представлены в Приложении 2 (таблицы 3, 4, 5).

Так как сравнительный анализ проводится только за два последовательных периода, то влияние инфляции на итоговый результат будет несущественным. Таким образом, для целей проводимого анализа не делается корректировка на инфляцию для обеспечения сопоставимости данных. На рисунках 3, 4 представлен анализ структуры активов и пассивов компании.

Рис. 3 Структура активов ПАО «Аэрофлот»

В целом структура имущества ПАО «Аэрофлот» не претерпела существенных изменений в течение 2017 года. Основную долю активов занимают такие оборотные активы, как дебиторская задолженность и денежные средства (75% в 2017 году, 78% в 2016 году). Доля запасов и затрат не изменилась и осталась на уровне 4%.

Рис. 4 Структура пассивов ПАО «Аэрофлот»

Доля собственных источников финансирования существенно не изменилась (увеличение с 46% до 49%). Основной тенденцией в структуре пассивов организации является снижение долговой нагрузки (кредиты и займы) с 16% до 6% и увеличение кредиторской задолженности с 38% до 45%. Таким образом, можно сделать вывод, что компания прибегает к использованию коммерческого кредита для финансирования своей текущей деятельности и меньше полагается на заемное банковское финансирование.

В таблицах 2, 3 показана структура дебиторской и кредиторской задолженности Компании.

Таблица 2

Структура дебиторской задолженности

|

|

Сумма тыс. руб |

Удельный вес % |

||

|

|

31.12.2017 |

31.12.2016 |

31.12.2017 |

31.12.2016 |

|

Дебиторская задолженность |

92 169 373 |

70 171 255 |

100% |

100% |

|

В том числе: |

||||

|

Покупатели и заказчики |

33 628 278 |

28 388 285 |

36% |

40% |

|

Задолженность дочерних и зависимых обществ |

20 172 |

15 492 |

0% |

0% |

|

Задолженность бюджета по налогам и сборам |

8 895 816 |

7 166 873 |

10% |

10% |

|

Продолжение таблицы |

||||

|

Задолженность государственных внебюджетных фондов |

465 462 |

221 701 |

1% |

0% |

|

Авансы выданные |

45 019 657 |

30 080 247 |

49% |

43% |

|

Прочие дебиторы |

4 139 988 |

4 298 657 |

4% |

6% |

Основную долю дебиторской задолженности составляют задолженность покупателей и заказчиков (36% и 40% на обе отчетные даты соответственно) и авансы выданные (49% и 43%). Для крупной компании данные строки ДЗ являются наиболее значимыми и существенными.

Таблица 3

Структура кредиторской задолженности

|

|

Сумма тыс. руб |

Удельный вес % |

||

|

|

31.12.2017 |

31.12.2016 |

31.12.2017 |

31.12.2016 |

|

Кредиторская задолженность |

82 553 305 |

68 138 395 |

100% |

100% |

|

В том числе: |

||||

|

Поставщики и подрядчики |

30 078 820 |

20 662 862 |

36% |

30% |

|

Задолженность перед персоналом организации |

1 050 948 |

956 143 |

1% |

1% |

|

Задолженность перед государственными внебюджетными фондами |

58 008 |

3 471 |

0% |

0% |

|

Задолженность по налогам и сборам |

186 801 |

169 616 |

0% |

0% |

|

Прочие кредиторы |

5 696 877 |

4 697 636 |

7% |

7% |

|

Авансы полученные |

45 416 613 |

41 647 607 |

55% |

61% |

|

Задолженность перед участниками(учредителями) по выплате доходов |

65 238 |

1 060 |

0% |

0% |

Основную долю кредиторской задолженности составляют задолженность поставщикам и подрядчикам (36% и 30% на обе отчетные даты соответственно) и авансы полученные (55% и 61% на обе отчетные даты). Данная тенденция логична, так как видно, что компания переориентируется с заемного финансирования (снижение кредитов и займов) на финансирование деятельности с помощью коммерческого кредита (рост кредиторской задолженности).

Оценка ликвидности, финансовой устойчивости и рентабельности деятельности ПАО «Аэрофлот»

Как было отмечено в Разделе 1 под ликвидностью понимается способность активов организации быть своевременно проданными, связанная со временем (обратная связь). Целью нашей оценки является определение данной способности. Критерием оценки являются показатели ликвидности, которые необходимо рассчитать.

Показатели:

А1 – денежные средства и краткосрочные финансовые вложения;

А2 – краткосрочная ДЗ и прочие оборотные активы;

А3 – запасы и долгосрочные финансовые вложения;

А4 – внеоборотные активы (за вычетом долгосрочных финансовых вложений) и долгосрочная ДЗ;

П1 – краткосрочная кредиторская задолженность;

П2 – краткосрочные кредиты банков и займы;

П3 – долгосрочные кредиты банков и займы;

П4 – источники собственных средств.

Для того чтобы оценить ликвидность, необходимо составить так называемый баланс ликвидности (Таблица 4).

Таблица 4

Баланс ликвидности ПАО «Аэрофлот», тыс. руб.

|

Актив (покрытие) |

|

Пассив (обязательство) |

|||

|

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

|

A1 |

34 094 269 |

27 155 606 |

П1 |

82 553 305 |

68 138 395 |

|

A2 |

93 279 179 |

71 493 207 |

П2 |

0 |

9 308 668 |

|

A3 |

25 787 236 |

18 342 635 |

П3 |

11 054 367 |

18 543 606 |

|

A4 |

31 345 540 |

61 366 712 |

П4 |

90 898 552 |

82 367 491 |

Исходя из данных таблицы можно сделать вывод, что баланс ПАО «Аэрофлот» не является абсолютно ликвидным, так как не выполняется «золотое правило»: , , , .

Однако, несмотря на отсутствие одновременного выполнения данных условий, выполняется второе условие, что говорит о том, что компания в состоянии покрыть краткосрочные кредиты банков и займы краткосрочной дебиторской задолженностью и прочими оборотными активами.

Далее рассчитаем определенные показатели ликвидности[31]:

- Коэффициент абсолютной ликвидности (L1) =

- Промежуточный коэффициент покрытия (L2) =

- Общий коэффициент покрытия (L3) =

- Коэффициент ликвидности по данным чистых оборотных активов (L4) =

- Общий коэффициент ликвидности (L5) =

В таблице 5 приведены рассчитанные значения вышеизложенных показателей и сравнение с нормативными значениями.

Таблица 5

Критерии оценки ликвидности баланса ПАО «Аэрофлот»

|

Наименование показателя |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

Рекомендуемое значение |

|

1. Коэффициент абсолютной ликвидности (L1) |

0,41 |

0,35 |

>,= 0,2 |

|

2. Промежуточный коэффициент покрытия (L2) |

1,54 |

1,27 |

>,= 0,7 |

|

3. Общий коэффициент покрытия (L3) |

1,86 |

1,51 |

>,= 2 |

|

Продолжение таблицы |

|||

|

4. Коэффициент ликвидности по данным чистых оборотных активов (L4) |

0,86 |

0,51 |

|

|

5. Общий коэффициент ликвидности (L5) |

1,07 |

0,94 |

|

На основании полученных результатов можно сделать вывод, что активы ПАО «Аэрофлот» являются ликвидными, так как коэффициент абсолютной ликвидности и промежуточный коэффициент покрытия выше нормативных значений. Несмотря на то, что общий коэффициент покрытия меньше нормативного значения, видна его тенденция к увеличению (с 1,51 до 1,86) и приближению к нормативному значению. В целом все значения коэффициентов имеют динамику на увеличение, что может говорить о повышении ликвидности баланса организации.

Оценка финансовой устойчивости ПАО «Аэрофлот» проводится в целях проверки обеспеченности запасов и затрат источниками финансирования.

Основные коэффициенты финансовой устойчивости организации[32]:

- Коэффициент обеспеченности запасов и затрат собственными источниками их формирования – .

- Коэффициент обеспеченности запасов и затрат собственными, долгосрочными заёмными источниками их формирования – .

- Коэффициент обеспеченности запасов и затрат собственными, долгосрочными и краткосрочными заёмными источниками их формирования – .

Данные коэффициенты характеризуют финансовое состояние организации. Также наряду с данными показателями используются абсолютные показатели обеспеченности запасов и затрат источниками образования последних[33]:

– показывает излишек или недостаток собственных источников формирования запасов и затрат.

– показывает излишек или недостаток собственных и долгосрочных заёмных источников формирования запасов и затрат.

– показывает излишек или недостаток общей величины источников формирования запасов и затрат.

Результаты расчета вышеуказанных показателей приведены в таблицах 6, 7.

Таблица 6

Основные коэффициенты финансовой устойчивости

|

Наименование |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

Коэффициент обеспеченности запасов и затрат собственными источниками их формирования (Yc) |

7,13 |

7,85 |

|

Коэффициент обеспеченности запасов и затрат собственными и долгосрочными заемными источниками их формирования (Yt) |

8,65 |

10,81 |

|

Коэффициент обеспеченности запасов и затрат собственными, долгосрочными и краткосрочными заемными источниками их формирования (Ys) |

8,65 |

12,29 |

Таблица 7

Абсолютные показатели финансовой устойчивости, тыс. руб.

|

Показатель |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|---|---|---|

|

ΔEc |

44 373 719 |

42 934 582 |

|

ΔEt |

55 428 086 |

61 478 188 |

|

ΔEs |

55 428 086 |

70 786 856 |

На основании полученных результатов можно сделать вывод, что запасы и затраты ПАО «Аэрофлот» обеспечены собственными источниками. На обе отчётные даты значения всех показателей свидетельствуют о достаточности собственных и заемных источников формирования запасов и затрат: относительные показатели больше 1, абсолютные показатели больше 0. В целом ситуация логичная, так как наблюдается тенденция на увеличение доли собственных средств.

Далее рассчитаем прочие коэффициенты финансовой устойчивости. Результаты представлены в таблице 8.

Таблица 8

Прочие показатели финансовой устойчивости

|

Показатель |

Значение, % |

|

|

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

|

1. Коэффициент долга (Yk) |

51% |

54% |

|

2. Коэффициент автономии (Yicb) |

49% |

46% |

|

3. Коэффициент финансирования (Yick) |

97% |

86% |

|

4. Коэффициент соотношения мобильных и иммобилизованных средств (Yzf) |

370% |

438% |

|

5. Коэффициент маневренности (Yfic) |

57% |

60% |

|

6. Коэффициент привлечения долгосрочных заемных средств (Ykl) |

12% |

20% |

|

7. Коэффициент инвестирования (Yicf) |

231% |

248% |

|

8. Коэффициент соотношения заемных и собственных средств ("плечо рычага") (Ykic) |

103% |

117% |

Коэффициент долга показывает какая часть средств предприятия формируется за счёт заёмных источников. В нашем случае долги организации формируют около половины средств предприятия. Однако заметна тенденция на уменьшение данного показателя, что вызвано уменьшением объёмов кредитов и займов.

Коэффициент автономии характеризует долю собственных средств в общей сумме средств организации. На обе отчетные даты значения показателя ниже 50%, что меньше рекомендуемого значения. Однако заметна тенденция к приближению к данному значению.

Коэффициент финансирования показывает долю собственных средств на рубль заёмных. На обе отчетные даты данный показатель составляет более 85%, то есть на 1 рубль заёмных средств предприятие имеет более 85 копеек собственных средств, что является высоким показателем и свидетельствует о высоком уровне финансовой устойчивости.

Компания имеет высокий уровень мобильности, так как коэффициент соотношения мобильных и иммобилизованных средств более 100% на обе отчетные даты. Снижение связано с ростом внеоборотных активов и снижением долгосрочной дебиторской задолженности.

Коэффициент манёвренности показывает какую часть общей величины источников собственных средств составляют источники финансирования оборотных активов. На обе отчетные даты данный показатель более 50%, что говорит о том, что собственные средства формируют более половины оборотных активов.

Коэффициент привлечения долгосрочных заёмных средств показывает отношение долгосрочного финансирования к остальным видам финансирования. Компания имеет тенденцию к снижению данного показателя (снижение величины заемных средств).

Коэффициент инвестирования показывает, что на каждый рубль внеоборотных активов приходит 2,31-2,48 рублей собственных средств.

Коэффициент соотношения заёмных и собственных средств («плечо рычага») показывает сколько заёмных средств приходится на 1 рубль собственных средств. Значение данного показателя снижается, так как уменьшается долговая нагрузка на предприятие.

Для оценки эффективности деятельности ПАО «Аэрофлот» проведем расчет наиболее существенных показателей рентабельности, применимых для крупной компании. К таким показателям можно отнести:

- Рентабельность продаж () определяется как отношение чистой прибыли к выручке от продажи: ;

- Экономическая рентабельность (R) вычисляется как отношение прибыли до налогообложения к стоимости активов на конец анализируемого периода: ;

- Рентабельность собственного капитала (Ric) характеризует доходность собственного капитала и исчисляется путем отношения чистой прибыли к величине собственного капитала: ;[34]

В таблице 9 представлены значения вышеназванных коэффициентов.

Таблица 9

Показатели рентабельности деятельности ПАО «Аэрофлот»

|

Показатель |

Значение, % |

|

|

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

|

Рентабельность продаж |

6,37% |

5,46% |

|

Экономическая рентабельность |

19,09% |

19,34% |

|

Рентабельность собственного капитала |

31,29% |

28,37% |

Полученные результаты свидетельствуют о положительной рентабельности деятельности компании (также заметна тенденция на увеличение рентабельности).

Экономическая рентабельность характеризует прибыль до налогообложения, получаемую с 1 рубля совокупных активов. Рентабельность ПАО «Аэрофлот» находится на уровне 19,09% и 19,34% в 2017 и 2016 гг. соответственно. Таким образом, можно сделать вывод, что экономическая рентабельность ПАО «Аэрофлот» является высокой и соответствует мировому уровню (18-20%).

Отдельно также следует отметить рентабельность собственного капитала. Во-первых, видна тенденция на ее увеличение, что свидетельствует об эффективности использования собственных средств компанией. Во-вторых, необходимо отметить тот факт, что данные ПАО «Аэрофлот» сильно превышают средние мировые цифры (10-20%), что говорит о рациональном использовании собственного капитала.

Результаты проведенного анализа финансов ПАО «Аэрофлот»

По итогам проведенного анализа можно сделать следующие выводы:

- структура имущества ПАО «Аэрофлот» является стабильной (существенных изменений за 2016-2017 гг. не произошло). Основную долю активов занимают дебиторская задолженность и денежные средства. Дебиторская задолженность в основном представлена задолженностью покупателей и заказчиков (36% и 40% на обе отчетные даты соответственно) и авансами выданными (49% и 43%);

- доля собственных источников финансирования существенно не изменилась (увеличение с 46% до 49%). Основной тенденцией в структуре пассивов организации является снижение долговой нагрузки (кредиты и займы) с 16% до 6% и увеличение кредиторской задолженности с 38% до 45%. Таким образом, можно сделать вывод, что ПАО «Аэрофлот» прибегает к использованию коммерческого кредита для финансирования своей текущей деятельности;

- активы ПАО «Аэрофлот» являются ликвидными, так как коэффициент абсолютной ликвидности и промежуточный коэффициент покрытия выше нормативных значений. В целом все значения коэффициентов имеют тенденцию к увеличению, что может говорить о повышении ликвидности баланса организации;

- ПАО «Аэрофлот» имеет высокий уровень финансовой устойчивости. Также заметна тенденция на уменьшение объёмов заёмных средств в целях финансирования деятельности за счёт собственных источников и коммерческого кредита;

- эффективность операционной деятельности и использования ресурсов ПАО «Аэрофлот» подтверждается высокими показателями рентабельности продаж, активов и капитала. Положительный тренд также характеризуется увеличением данных показателей с течением времени.

Оценка стоимости капитала ПАО «Аэрофлот»

Ниже будет проведена оценка средневзвешенной стоимости капитала (WACC) ПАО «Аэрофлот». Расчет WACC осуществляется по формуле, описанной в Разделе 1. На первом этапе определяется стоимость долга компании. На основании данных отчетности компании мы рассчитали эффективную ставку процентных расходов ПАО «Аэрофлот» путем деления суммы процентов к уплате (по Отчету о прибылях и убытках) на величину заемных средств на конец периода. Результаты представлены в таблице ниже (Таблица 10).

Таблица 10

Расчет стоимости долга ПАО «Аэрофлот»[35]

|

Наименование |

2017 |

2016 |

|

Проценты к уплате, тыс. руб. |

800 569 |

3 044 449 |

|

Величина долга, тыс. руб. |

11 054 367 |

27 852 274 |

|

Процентный расход, % |

7,24% |

10,93% |

Далее необходимо рассчитать стоимость собственного капитала компании. Данный анализ проводится на базе модели CAPM. Используя финансовую базу данных ФИНАМ, мы рассчитали коэффициент «бета» для акций ПАО «Аэрофлот» для 2017 и 2016 гг. В качестве безрисковой ставки процента мы использовали доходность 30-летних казначейских облигаций США. В целях определения доходности рыночного портфеля мы рассчитали среднюю доходность по индексу Московской биржи. Полученные данные и итоговая оценка стоимости собственного капитала приведены в таблице ниже (Таблица 11).

Таблица 11

Расчет стоимости собственного капитала ПАО «Аэрофлот»

|

Наименование |

2017 |

2016 |

|

Коэффициент «бета», доли[36] |

1,7858 |

0,4786 |

|

Безрисковая ставка, %[37] |

0,0004% |

-0,01% |

|

Доходность рыночного портфеля, %[38] |

0,003% |

0,11% |

|

Стоимость собственного капитала, % |

0,01% |

0,05% |

Согласно формуле WACC полученные выше значения стоимости долга и собственного капитала необходимо взвесить на доли соответствующих источников финансирования. В таблице 12 представлен расчет долей для 2017 и 2016 гг.

Таблица 12

Расчет долей источников финансирования деятельности ПАО «Аэрофлот»[39]

|

Наименование |

2017 |

2016 |

|

Величина собственных средств, тыс. руб. |

90 898 552 |

82 367 491 |

|

Величина долга, тыс. руб. |

11 054 367 |

27 852 274 |

|

Доля собственного капитала, % |

89% |

75% |

|

Доля заемного капитала, % |

11% |

25% |

Полученные значения долей заемного и собственного капитала отличаются от значений коэффициентов автономии и долга, рассчитанных в пункте 2.3 ввиду разницы в подходе к расчету. При определении коэффициента автономии/долга помимо кредитов и займов учитывается также и кредиторская задолженность (которая не учитывается при расчете долей для определения WACC).

Далее на основании полученных ранее данных и формулы в Разделе 1 мы провели расчет средневзвешенной ставки капитала (WACC). Результаты представлены в таблице 13.

Таблица 13

Расчет средневзвешенной стоимости капитала ПАО «Аэрофлот»[40]

|

Наименование |

2017 |

2016 |

|

Стоимость долга, % |

7,24% |

10,93% |

|

Стоимость собственного капитала, % |

0,01% |

0,05% |

|

Ставка налога на прибыль, % |

20% |

20% |

|

Доля собственного капитала, % |

89% |

75% |

|

Доля заемного капитала, % |

11% |

25% |

|

Средневзвешенная стоимость капитала, % |

0,63% |

2,24% |

На основании полученных результатов можно сделать вывод о том, что стоимость капитала ПАО «Аэрофлот» за период 2016-2017 варьировалась в интервале 0,63-2,24%. В целом данное значение не является высоким и может быть связано со следующими причинами:

- низкая стоимость собственного капитала. ПАО «Аэрофлот» является крупнейшим авиаперевозчиком России и занимает лидирующие позиции в мире. Компании присущ низкий риск, поэтому инвесторы не требуют высокую доходность от вложений в данную компанию;

- стоимость заемных средств у компании также относительно невысока;

- в структуре финансирования компании большую долю занимает собственный капитал, который имеет низкую стоимость.

Заключение

В данной курсовой работе были рассмотрены финансы акционерных обществ. В теоретической части мы дали определение понятию финансов, а также описали их типы и основные функции. В ходе анализа теоретических основ финансов мы пришли к выводу, что финансовые процессы в современной экономике являются одним из ключевых аспектов деятельности, на которые должно обращать внимание руководство компании. В настоящее время крупные российские акционерные общества сталкиваются с финансовыми проблемами, вызванными введением санкций против России (увеличивается стоимость привлечения заемных средств, снижается спрос на продаваемую продукцию). Таким образом, грамотная финансовая политика руководства позволит найти резервы для поиска путей стратегического развития в постоянно изменяющихся условиях.

Также в теоретической части были подробно описаны понятие акционерного общества, их типы, а также существующие особенности деятельности и создания.

В процессе написания работы была изучена существующая отечественная и иностранная литература, посвященная тематике финансов акционерных обществ. Данные работы объединяет тот факт, что множество авторов в качестве основных этапов финансового анализа компании выделяют оценку структуры и динамики активов и пассивов, оценку ликвидности, финансовой устойчивости и рентабельности деятельности.

Важнейшим показателем, характеризующим состояние финансов акционерного общества, является стоимость капитала, которая показывает сколько стоит привлеченный компанией заемный и собственный капитал. Стабильно работающая компания стремится к оптимизации данного показателя, так как в целом он характеризует эффективность финансовой политики компании (поиск оптимального соотношения собственного и заемного капитала).

В практической части данной курсовой работы на примере ПАО «Аэрофлот» мы провели детальный финансовый анализ компании по основным этапам, описанным в работе. Также была рассчитана средневзвешенная стоимость капитала компании. Полученные результаты являются логичными и не противоречат друг другу. На основании результатов анализа становится возможным сделать общий вывод о финансовом состоянии компании: ПАО «Аэрофлот» является финансово устойчивой компанией, имеющей высокий уровень ликвидности активов и показывающей рентабельность деятельности на уровне мировых значений.

Список использованной литературы

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (в ред. от 03.08.2018 №339-ФЗ).

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (в ред. от 19.07.2018 №209-ФЗ).

- Бригхем Ю., Тапенски Л. Финансовый менеджмент. – СПб., 1997.

- Бухтик М.И. Финансы: учебное пособие / М.И. Бухтик [и др.]. – Пинск: ПолесГУ, 2017. – ISBN 978-985-516-478-5.

- Волчкова И.В. Финансы: учебное пособие / И.В. Волчкова, А.М. Елисеев. – Томск: Изд-во Том. гос. архит.-строит. ун-та, 2015. – ISBN 978-5-93057-633-7.

- Касьянова Г.Ю. Акционерные общества / Г.Ю. Касьянова. – М.: АБАК. – 2014.

- Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – ISBN 5-482-00282-9.

- Ларин В. В. Акционерное право / В.В. Ларин. – СПб.: изд-во Российской Национальной библиотеки. – 1999.

- Макарова Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. – М.: Издательский центр «Академия», 2008. – ISBN 978-5-7695-5097-3.

- Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008.

- Поваров Ю.С. Акционерное право России: учебник для магистров / Ю. С. Поваров. – М.: Издательство Юрайт, 2017. – ISBN 978-5-9916-2623-1.

- Рубеко Г.Л. Акционерное право: учеб. пособие. / Г.Л. Рубеко. – М.: Статут. – 2012.

- Суханов Е. А. Сравнительное корпоративное право / Е.А. Суханов. – М. : Статут. – 2014.

- Федулова С.Ф. Финансы: учебное пособие. 4-е издание, переработанное и дополненное / С.Ф. Федулова. – Ижевск, Изд-во Институт экономики и управления, ФГБОУ ВПО «УдГУ», 2014.

- Шарп У., Александер Г., Бейли Дж. Инвестиции. – М., 1997.

- Шнурова Л.К. Финансы: учебное пособие / Л.К. Шнурова. - М.: МАДИ, 2014. – ISBN 978-5-7962-0162-6.

- Барри М.М. Оценка финансовой устойчивости коммерческой организации // М.М. Барри // «Мир Науки». – 2015. – №2.

- Задависвичко А.В. Анализ рентабельности деятельности коммерческой организации // А.В. Задависвичко // «Экономика и социум». – 2017. – № 6(37).

- Макарова О.А. Публичные и непубличные общества: особенности управления / О.А. Макарова // Журнал "Законы России: опыт, анализ, практика". – 2015. – № 7.

- Чеботарева М. С. Анализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского») // Молодой ученый. — 2012. — №4.

- E.F. Fama, K.R. French. The Capital Asset Pricing Model: Theory and Evidence // The Journal of Economic Perspectives, vol. 18, No. 3, 2004.

- Modigliani F., Miller M. The Cost of Capital, Corporate Finance and the Theory of Investment // American Economic Review, vol. 48, No. 4, 1958.

- Myers S. Capital Structure // Journal of Economic Perspectives, vol. 15, No. 2, 2001.

- Официальный сайт ПАО «Аэрофлот» [Электронный ресурс] / Режим доступа: http://ir.aeroflot.ru/company-overview/about-aeroflot/.

Приложения

Приложение 1

Таблица 1

Бухгалтерский баланс

|

Наименование показателя |

Код строки |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

Актив |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

1110 |

69 825 |

50 345 |

|

Результаты исследований и разработок |

1120 |

570 130 |

546 964 |

|

Основные средства |

1150 |

11 072 450 |

10 687 759 |

|

Доходные вложения в материальные ценности |

1160 |

566 919 |

636 050 |

|

Финансовые вложения |

1170 |

18 544 406 |

12 073 089 |

|

Отложенные налоговые активы |

1180 |

3 168 364 |

1 948 676 |

|

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты |

1185 |

10 607 943 |

40 276 438 |

|

Прочие внеоборотные активы |

1190 |

5 289 909 |

7 220 480 |

|

Итого по разделу I |

1100 |

49 889 946 |

73 439 801 |

|

II. Оборотные активы |

|||

|

Запасы |

1210 |

7 242 830 |

6 269 546 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

319 349 |

405 332 |

|

Дебиторская задолженность |

1230 |

92 169 373 |

70 171 255 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

926 304 |

|

Денежные средства и денежные эквиваленты |

1250 |

34 094 269 |

26 229 302 |

|

Прочие оборотные активы |

1260 |

790 457 |

916 620 |

|

Итого по разделу II |

1200 |

134 616 278 |

104 918 359 |

|

БАЛАНС |

1600 |

184 506 224 |

178 358 160 |

|

Пассив |

|||

|

III. Капитал и резервы |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

1 110 616 |

1 110 616 |

|

Переоценка внеоборотных активов |

1340 |

61 951 |

72 628 |

|

Резервный капитал |

1360 |

277 654 |

277 654 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

77 271 364 |

68 222 853 |

|

Итого по разделу III |

1300 |

78 721 585 |

69 683 751 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1410 |

0 |

7 862 898 |

|

Продолжение таблицы |

|||

|

Отложенные налоговые обязательства |

1420 |

550 750 |

588 621 |

|

Оценочные обязательства со сроком погашения более чем 12 месяцев после отчетной даты |

1430 |

2 604 138 |

1 191 431 |

|

Кредиторская задолженность со сроком погашения более чем 12 месяцев после отчетной даты |

1440 |

7 899 479 |

8 900 656 |

|

Итого по разделу IV |

1400 |

11 054 367 |

18 543 606 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1510 |

0 |

9 308 668 |

|

Кредиторская задолженность |

1520 |

82 553 305 |

68 138 395 |

|

Доходы будущих периодов |

1530 |

408 807 |

427 717 |

|

Оценочные обязательства |

1540 |

11 768 160 |

12 256 023 |

|

Итого по разделу V |

1500 |

94 730 272 |

90 130 803 |

|

БАЛАНС |

1700 |

184 506 224 |

178 358 160 |

Источник: финансовая отчетность ПАО «Аэрофлот» за 2017 год

Таблица 2

Отчет о прибылях и убытках

|

Наименование показателя |

Код строки |

За 2017 год |

За 2016 год |

|

Выручка |

2110 |

446 649 442 |

427 900 527 |

|

Себестоимость продаж |

2120 |

-400 268 600 |

-371 669 966 |

|

Валовая прибыль (убыток) |

2100 |

46 380 842 |

56 230 561 |

|

Коммерческие расходы |

2210 |

-35 171 689 |

-32 340 273 |

|

Управленческие расходы |

2220 |

-12 742 294 |

-11 300 307 |

|

Прибыль (убыток) от продаж |

2200 |

-1 533 141 |

12 589 981 |

|

Доходы от участия в других организациях |

2310 |

3 586 256 |

41 025 |

|

Проценты к получению |

2320 |

4 236 094 |

4 667 107 |

|

Проценты к уплате |

2330 |

-800 569 |

-3 044 449 |

|

Прочие доходы |

2340 |

52 915 005 |

65 945 641 |

|

Прочие расходы |

2350 |

-23 179 506 |

-45 697 948 |

|

Прибыль (убыток) до налогообложения |

2300 |

35 224 139 |

34 501 357 |

|

Текущий налог на прибыль |

2410 |

-8 723 470 |

-11 723 479 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

-421 722 |

-4 646 836 |

|

Изменение отложенных налоговых обязательств |

2430 |

37 871 |

51 845 |

|

Изменение отложенных налоговых активов |

2450 |

1 219 688 |

125 124 |

|

Прочее |

2460 |

685 225 |

414 416 |

|

Чистая прибыль (убыток) |

2400 |

28 443 453 |

23 369 263 |

Источник: финансовая отчетность ПАО «Аэрофлот» за 2017 год

Приложение 2

Таблица 3

Агрегированный актив бухгалтерского баланса

|

Статьи актива |

Сумма, тыс.руб. |

||

|

Наименование |

Обозн. |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

1. Внеоборотные активы |

F |

39 282 003 |

33 163 363 |

|

2. Запасы и затраты |

Z |

7 242 830 |

6 269 546 |

|

3. Денежные средства, расчеты и прочие оборотные активы |

Ra |

137 981 391 |

138 925 251 |

|

3.1. Денежные средства и краткосрочные финансовые вложения |

Rl |

34 094 269 |

27 155 606 |

|

3.2. Дебиторская задолженность краткосрочная |

Rds |

92 488 722 |

70 576 587 |

|

3.3. Дебиторская задолженность долгосрочная |

Rdd |

10 607 943 |

40 276 438 |

|

3.4.Дебиторская задолженность всего |

Rd |

103 096 665 |

110 853 025 |

|

3.5. Прочие оборотные активы |

Ro |

790 457 |

916 620 |

|

БАЛАНС: |

Ba |

184 506 224 |

178 358 160 |

Источник: финансовая отчетность ПАО «Аэрофлот» за 2017 год

Таблица 4

Агрегированный пассив бухгалтерского баланса

|

Статьи пассива |

Сумма, тыс.руб. |

||

|

Наименование |

Обозн. |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

1. Источники собственных средств |

Ic |

90 898 552 |

82 367 491 |

|

2. Кредиты банков и займы, иные долгосрочные обязательства |

K |

11 054 367 |

27 852 274 |

|

2.1. Долгосрочные кредиты банков и займы |

K1 |

11 054 367 |

18 543 606 |

|

2.2. Краткосрочные кредиты банков и займы |

K2 |

0 |

9 308 668 |

|

3. Кредиторская задолженность и прочие краткосрочные пассивы |

Rp |

82 553 305 |

68 138 395 |

|

3.1. Кредиторская задолженность |

R1p |

82 553 305 |

68 138 395 |

|

БАЛАНС: |

Bp |

184 506 224 |

178 358 160 |

Источник: финансовая отчетность ПАО «Аэрофлот» за 2017 год

Таблица 5

Агрегированный отчет о прибылях и убытках

|

Показатель |

Значение, тыс. руб. |

||

|

Наименование |

Обозн. |

2017 |

2016 |

|

1. Доходы и расходы по обычным видам деятельности |

|||

|

1.1. Выручка (нетто) от продажи товаров, продукции, работ, услуг |

N |

446 649 442 |

427 900 527 |

|

1.2. Себестоимость проданных товаров, продукции, работ, услуг |

C |

-400 268 600 |

-371 669 966 |

|

1.3. Валовая прибыль |

Рg |

46 380 842 |

56 230 561 |

|

1.4. Коммерческие и управленческие расходы |

Cky |

-47 913 983 |

-43 640 580 |

|

1.5. Прибыль (убыток) от продаж |

Рs |

-1 533 141 |

12 589 981 |

|

2. Разность между прочими доходами и расходами |

Po |

36 757 280 |

21 911 376 |

|

3. Прибыль (убыток) до налогообложения |

Р |

35 224 139 |

34 501 357 |

|

4. Чистая прибыль (убыток) отчетного периода |

Рx |

28 443 453 |

23 369 263 |

|

5. Нераспределенная прибыль (непокрытый убыток) |

Рн |

77 271 364 |

68 222 853 |

Источник: финансовая отчетность ПАО «Аэрофлот» за 2017 год

-

Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – С. 13. ↑

-

Бухтик М.И. Финансы: учебное пособие / М.И. Бухтик [и др.]. – Пинск: ПолесГУ, 2017. – C. 8. ↑

-

Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – С. 7. ↑

-

Волчкова И.В. Финансы: учебное пособие / И.В. Волчкова, А.М. Елисеев. – Томск: Изд-во Том. гос. архит.-строит. ун-та, 2015. – С. 8. ↑

-

Федулова С.Ф. Финансы: учебное пособие. 4-е издание, переработанное и дополненное / С.Ф. Федулова. – Ижевск, Изд-во Институт экономики и управления, ФГБОУ ВПО «УдГУ», 2014. – C. 17-18. ↑

-

Шнурова Л.К. Финансы: учебное пособие / Л.К. Шнурова. – М.: МАДИ, 2014. – С. 15. ↑

-

Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – С. 14-17. ↑

-

Гражданский кодекс Российской Федерации. ↑

-

Поваров Ю.С. Акционерное право России: учебник для магистров / Ю. С. Поваров. – М.: Издательство Юрайт, 2017. ↑

-

Касьянова Г.Ю. Акционерные общества / Г.Ю. Касьянова. – М.: АБАК. – 2014. ↑

-

Ларин В. В. Акционерное право / В.В. Ларин. – СПб. : изд-во Российской Национальной библиотеки. – 1999. ↑

-

Суханов Е. А. Сравнительное корпоративное право / Е.А. Суханов. – М. : Статут. – 2014. ↑

-

Макарова О.А. Публичные и непубличные общества: особенности управления / О.А. Макарова // Журнал "Законы России: опыт, анализ, практика". – 2015. – № 7. ↑

-

Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (в ред. от 19.07.2018 №209-ФЗ). ↑

-

Рубеко Г.Л. Акционерное право: учеб. пособие. / Г.Л. Рубеко. – М.: Статут. – 2012. ↑

-

Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (в ред. от 19.07.2018 №209-ФЗ). ↑

-

Макарова Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. – М.: Издательский центр «Академия», 2008. ↑

-

Макарова Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. – М.: Издательский центр «Академия», 2008. ↑

-

Чеботарева М. С. Анализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского») // Молодой ученый. — 2012. — №4. ↑

-

Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008. ↑

-

Барри М.М. Оценка финансовой устойчивости коммерческой организации // М.М. Барри // «Мир Науки». – 2015. – №2. ↑

-

Задависвичко А.В. Анализ рентабельности деятельности коммерческой организации // А.В. Задависвичко // «Экономика и социум». – 2017. – № 6(37). ↑

-

Макарова Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. – М.: Издательский центр «Академия», 2008. ↑

-

Myers S. Capital Structure // Journal of Economic Perspectives, vol. 15, No. 2, 2001. ↑

-

Modigliani F., Miller M. The Cost of Capital, Corporate Finance and the Theory of Investment // American Economic Review, vol. 48, No. 4, 1958. ↑

-

Myers S. Capital Structure // Journal of Economic Perspectives, vol. 15, No. 2, 2001. ↑

-

E.F. Fama, K.R. French. The Capital Asset Pricing Model: Theory and Evidence // The Journal of Economic Perspectives, vol. 18, No. 3, 2004. P. 29. ↑

-

Шарп У., Александер Г., Бейли Дж. Инвестиции. – М., 1997. ↑

-

Бригхем Ю., Тапенски Л. Финансовый менеджмент. – СПб., 1997. ↑

-

Информация о деятельности компании получена с официального сайта ПАО «Аэрофлот» http://ir.aeroflot.ru/company-overview/about-aeroflot/ ↑

-

Макарова Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. – М.: Издательский центр «Академия», 2008. ↑

-

Макарова Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. – М.: Издательский центр «Академия», 2008. ↑

-

Макарова Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. – М.: Издательский центр «Академия», 2008. ↑

-

Макарова Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. – М.: Издательский центр «Академия», 2008. ↑

-

На основании данных отчетности ПАО «Аэрофлот» за 2017 год. ↑

-

Расчет коэффициента «бета» произведен с помощью построения регрессии и получения зависимости между доходностью акций ПАО «Аэрофлот» и доходностью индекса Московской биржи. ↑

-

Безрисковая ставка рассчитана по доходности 30-летних казначейских облигаций США. Данные с официального сайта «Финам» - https://www.finam.ru/profile/gosobligacii-usa/30-yr-us-treasury. ↑

-

Доходность рыночного портфеля рассчитана по котировкам индекса Московской биржи для 2017 и 2016 гг. Данные с официального сайта «Финам» - https://www.finam.ru/profile/mirovye-indeksy/micex. ↑

-

На основании данных отчетности ПАО «Аэрофлот» за 2017 год. ↑

-

На основании данных отчетности ПАО «Аэрофлот» за 2017 год. ↑

- Понятие и виды наследования(Общие положения наследования по завещанию)

- Управление эффективностью организации гостиничного (ресторанного) бизнеса (Теоретико-методические основы организационно-экономических механизмов управления развитием предприятий гостиничного хозяйства)

- Подбор персонала и работа с кадрами в ресторане на примере ООО “Ресторан Яръ”

- устройство персонального компьютера ( Общее устройство компьютера.)

- Понятие, общественная опасность коммерческого подкупа

- Цель и задачи налогового учета (Сущность налогового учета и налоговой отчетности)

- Моделирование предметной области «Управление домашними финансами» с помощью UML (Понятие, история развития, виды информационных систем)

- КЛАССИФИКАЦИЯ ЯЗЫКОВ КЛАССИФИКАЦИЯ ЯЗЫКОВ

- Понятие управление и управленческое решение

- Социальнؚое стрؚахованؚие и его фунؚкции (СТАНؚОВЛЕНؚИЕ И РؚАЗВИТИЕ СОЦИАЛЬНؚОГО СТРؚАХОВАНؚИЯ В РؚОССИИ. ПОНؚЯТИЕ СОЦИАЛЬНؚОГО СТРؚАХОВАНؚИЯ, ЕГО ФУНؚКЦИИ)

- Бухгалтерский учет и наличие учета основных средств (Организационно-экономическая характеристика ООО «Фарма»)

- Основные средства бюджетный центр занятости