Финансы акционерных обществ. Сущность и виды финансовой политики банка

Содержание:

Введение

Существует большое количество взглядов на текущее положение дел в экономике РФ, наша страна переживает, непростые времена и испытывает острую необходимость быстро адаптироваться к изменяющимся условиям. В связи с этим, исследование перспектив развития банковского сектора РФ в 2016 году становится актуальным.

Следует обратить внимание на то, что до настоящего времени понятие политики относится чаще к сфере публичных действий и распределительных мер, чем к процессам внутри частных организаций.

Отдельного внимания требует в современных условиях теоретическое обоснование и практическое применение термина «финансовая политика кредитной организации» как отдельного субъекта рынка ссудных капиталов, обеспечивающих взаимодействие реального и финансового секторов экономики.

В этой связи целесообразным представляется обобщение теоретических определений понятия "финансовая политика", которые являются бизисом для формирования нового направления – финансовой политики кредитной организации.

Таким образом финансовую политику организации можно рассмотреть как часть экономической политики хозяйствующего субъекта, которая определяет целевые установки, условия развития финансово-экономических процессов, задачи, критерии и методы управления финансами организации, инструменты реализации и способы оценки финансово-экономических решений.

Государственная финансовая политика оказывает влияние на финансовую политику организации через законодательное и нормативное регулирование, а также через бюджетную, банковскую, валютную, налоговую политику.

Являясь частью общей политики, финансовая политика должна быть согласована с направлениями производственно-хозяйственной деятельности организации. Финансовая политика рассматривается как один из главных факторов обеспечения эффективного развития организации.

В настоящее время в специальной литературе неоднозначно определены цели и задачи финансовой политики организации, а также цели и задачи ее разработки.

Главной проблемой для российских банков является наличие высокой конкуренции с другими банками, обладающие большой долей иностранного капитала и имеющие вполне стабильное положение и репутацию на мировом рынке банковских услуг, тем самым, это позволяет им диктовать свои условия и предложения в изменение банковской деятельности в своих интересах.

Объектом работы является - ПАО "Росбанк".

Предмет работы - долгосрочная и краткосрочная финансовая политика организации.

Цель работы состоит в исследовании долгосрочной и краткосрочной финансовой политики организации ПАО "Росбанк".

Согласно выбранной цели необходимо решить следующие задачи:

- рассмотреть сущность и виды финансовой политики банка;

- определить значение, роль, принципы формирования финансовой политики банка;

- изучить содержание долгосрочной и краткосрочной финансовой политики банка;

- дать организационно-экономическую характеристику банка;

- дать оценку эффективности краткосрочной и долгосрочной финансовой политики банка;

- изучить разработку долгосрочной и краткосрочной финансовой политики.

Теоретической и методологической основой исследования послужили труды зарубежных и отечественных ученых и специалистов, посвященные вопросам банковской деятельности.

При написании работы использовались методы экономического и статистического анализа, систематизация и обобщение материала.

Глава 1. Теоретические аспекты финансовой политики кредитных организаций

1.1. Сущность и виды финансовой политики банка

Политика – это совокупность законов хозяйствующего субъекта, определяющих пропорции развития внутри и вне него и устанавливающих ценности, нормы, идеалы, обязательные в его деятельности.

Разработка политики организации, которая определяет желаемые показатели развития бизнеса, «рамочные условия» функционирования хозяйствующих субъектов, учеными относятся к функции планирования.

Отметим, что Постановлениями Правительства РФ установлен порядок подготовки, содержание и период действия Меморандума о финансовой политике государственной корпорации «Банк развития и внешнеэкономической деятельности».

Утвержденный Правительством Меморандум определяет:

– основные направления и показатели инвестиционной и финансовой деятельности, в том числе количественные и качественные ограничения инвестиционной и финансовой деятельности в целях обеспечения его финансовой устойчивости;

– основные условия, порядок и сроки предоставления кредитов и займов, выдачи гарантий, участия в уставных капиталах хозяйственных обществ, страхования экспортных кредитов и количественные ограничения на привлечение заемных средств;

– основы для определения инвестиционной и финансовой политики, политики управления рисками. [1]

Однако понятие и содержание названных видов политики в указанном документе не раскрываются. Нередко финансовая политика представляется преимущественно в качестве структуры источников финансирования деятельности организаций либо иных сфер социально-экономической системы.

По мнению О.Б. Веретенниковой, основной целью финансовой политики организации является укрепление конкурентоспособности хозяйствующего субъекта при обеспечении заданного уровня рентабельности, ликвидности и платежеспособности, повышение инвестиционной привлекательности и, соответственно, стоимости бизнеса.

Основными целями финансовой политики организации в учебном пособии под редакцией В.А. Слепова названы:

1) максимизация прибыли;

2) оптимизация структуры капитала и обеспечение ее финансовой устойчивости;

3) достижение информационной прозрачности финансово-экономического состояния организации для собственников, инвесторов, кредиторов;

4) обеспечение инвестиционной привлекательности;

5) создание эффективного механизма управления организацией на основе диагностики финансового состояния, выбора стратегических целей деятельности организации, адекватных рыночным условиям, и поиска путей их достижения;

6) повышение уровня капитализации;

7) повышение конкурентоспособности и усиление позиции организации на рынке.[2]

Финансовая политика кредитной организации является первичным элементом системы ее финансового управления.

Формирование и реализация финансовой политики кредитной организации представляет собой сложный процесс, который предлагается рассматривать в рамках единой многоэлементной системы, состоящей из элементов процесса разработки и реализации управленческих решений в области финансовой деятельности кредитной организации, подчиненной конечной цели финансовой политики кредитной организации.

В процессе формирования финансовой политики кредитной организации ее субъектами выступают собственники (акционеры или участники капитала в зависимости от выбранной организационно-правовой формы), реализация финансовой политики происходит на стратегическом и оперативном уровнях управления и осуществляется менеджерами.[3]

Инструменты финансовой политики кредитной организации представляют собой организационный и финансово-экономический механизм, посредством которого формируется и реализуется финансовая политика банка, включающий:

- организационные инструменты правовые акты общехозяйственного и общебанковского уровня и внутрибанковские нормативные акты (регламенты, инструкции, положения внутреннего пользования и др.);

- финансовые и экономические инструменты, в т.ч. стратегические (SWOT-анализ и др.) и оперативные (система экономических и финансовых показателей по объектам управления и объектам финансового управления).

Объекты финансовой политики кредитной организации представлены в виде укрупненных объектов финансового управления кредитной организации: капитал (собственные средства банка), активы, ликвидность, доходность.

Задачами разработки финансовой политики коммерческого банка по управлению расходами, является выбор критериев, методов, инструментов и решений в управлении названными взаимосвязанными элементами финансово-экономических процессов деятельности банка.[4]

Управленческие решения при разработке финансовой политики банка по управлению расходами, их видами и элементами, получаемые на основе критериев, методов и инструментов управления, направлены на определение потребности в активах, источниках их финансирования; на обоснование способов образования, распределения и использования хозяйственных средств в процессах деятельности банка на различных стадиях его функционирования; выявление доходов, расходов, финансовых результатов, обеспечивающих непрерывность и устойчивость деятельности, управление стоимостью бизнеса.

Таким образом, финансовая политика коммерческого банка объединяет несколько видов управления: ресурсной базой, оборотными активами, собственным капиталом, заемными и привлеченными средствами, доходами, расходами, прибылями (убытками), стоимостью бизнеса.

Цель разработки финансовой политики управления расходами коммерческого банка – минимизация расходов.

Задачи формирования финансовой политики коммерческого банка по управлению расходами переменных затрат для обеспечения безубыточности; задачи разработки финансовой политики управлении расходами определяются их классификацией в производстве банковского продукта и управления.

В качестве критериев управления расходами применяются показатели структуры расходов по отношению к различным базам, динамики расходов, точки безубыточности, а также коэффициент маржинальной прибыли, уровень операционного рычага, запас финансовой прочности, нормы и нормативы затрат.

Для управления расходами в кредитной организации применяются методы максимальной и минимальной точек, графический, наименьших квадратов, калькулирования полных и прямых затрат с использованием нормативного и коэффициентного методов анализа «Издержки – Объем – Прибыль» (Costs – Volume – Profit, или CVR-анализ), операционного рычага, коэффициентный и нормируемые методы управления расходами и др.

Взаимосвязи между видами финансовой политики банка раскрываются посредством анализа влияния переменных и постоянных затрат на величину прибыли. Политика управления прибылью, как правило, рассматривается в аспектах формирования и распределения прибыли.

В составе задач управления прибылью выделены: управление затратами, управление налоговой политикой, управление дивидендной политикой. Для целей финансового планирования, с которым связано формирование финансовой политики банка, применяются следующие методы: нормативный, расчетно-аналитический, коэффициентный, дисконтированных денежных потоков, балансовый, бюджетирования, оптимизации плановых решений, прямого счета (метод сценарного анализа), моделирования и др.

Определение структуры и разработка порядка функционирования комплексной системы способствует не только развитию теоретических и методических аспектов формирования финансово-экономических решений в управлении финансами банка, но и совершенствованию рассмотренных подходов к определению вариантов управления активами, пассивами, доходами, расходами и финансовыми результатами коммерческого банка.

1.2. Значение, роль, принципы формирования финансовой политики банка

Предметом финансовой политики кредитной организации являются процессы, осуществляемые посредством движения денежных средств, формирующие финансовый результат и определяющие финансовое состояние кредитной организации:

- внутрибанковские между структурными подразделениями и внутренними контактными аудиториями;

- банковские между кредитной организацией и клиентами (юридическими и физическими лицами), другими внешними контактными аудиториями;

- межбанковские между кредитной организацией и другими банками.[5]

Состав субъектов финансовой политики кредитной организации предопределил конечную цель – на основе деятельности, обеспечивающей статус постоянно действующего конкурентоспособного и инвестиционно привлекательного коммерческого банка, максимизация его прибыли и рост благосостояния собственников.

Финансовая политика органично входит в систему финансового управления деятельностью кредитной организации, представляющую собой единство трех уровней – политики, стратегии и оперативного управления.

С этой точки зрения финансовая политика выступает первоосновой процесса стратегического и оперативного управления деятельностью любой кредитной организации.

Также содержание финансовой политики кредитной организации можно раскрывать с позиции интересов собственников в части перспектив развития банковского бизнеса и достижения конечной цели финансовой политики по следующим критериям.

В зависимости от принадлежности к кластерной группе меняется основной собственник кредитной организации, что неизбежно отражается на приоритетных интересах, проявляющихся в принятой финансовой политике банка:

- финансовой политике кредитной организации, контролируемой государством;

- финансовой политике кредитной организации, контролируемой иностранным капиталом;

- финансовой политике крупной частной кредитной организации и ее разновидностью финансовой политике малой/средней кредитной организации.[6]

В зависимости от характера деятельности в банковской системе выделяют два типа кредитных организаций, подходы к формированию финансовой политики у которых существенно различны:

- универсальный банк законодательно наделенный правом осуществлять любые разрешенные виды деятельности при наличии соответствующей лицензии в соответствии с Федеральным законом «О банках и банковской деятельности».

- специализированный банк имеет специальное предназначение, отражающееся в законодательно закрепленных нормах. В российской банковской системе законодательно закреплен один специализированный банк – государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», действующая «в целях обеспечения повышения конкурентоспособности экономики Российской Федерации, ее диверсификации, стимулирования инвестиционной деятельности».

По моделям реализации собственники стоят перед выбором приоритетной для конкретной кредитной организации финансовой политики:

- консервативная финансовая политика направлена на минимизацию риска, поддержание достаточно высокой ликвидности и надежности инвестиций;

- агрессивная финансовая политика подразумевает извлечение максимального дохода, что возможно в случае роста риска вложений и снижения ликвидности активов;

- умеренная финансовая политика обеспечивает достижение достаточного уровня доходности вложений, соизмеримого со степенью риска и необходимостью достижения требуемого уровня банковской ликвидности.

По «экологичности» выделяются конструктивная и деструктивная финансовая политика. Исследование финансовой политики кредитной организации также осуществляется по объектам финансового управления:

- политика управления капиталом определяет принципы создания и развития банковской кредитной организации;

- политика управления активами определяет приоритеты вложений в доходные банковские продукты, а также критерии эффективности этих вложений;

- политика управления ликвидностью формирует принципы привлечения банковских ресурсов и их размещения во взаимоувязке по срокам и суммам;

- политика управления доходностью направлена на повышение эффективности банковской деятельности

Финансовая политика кредитной организации, реализуемая на основе предлагаемых принципов, позволит достичь согласования интересов внешних и внутренних субъектов управления и клиентов и повысить конкурентоспособность и финансовую устойчивость отдельной кредитной организации и банковской системы в целом.

1.3. Содержание долгосрочной и краткосрочной финансовой политики банка

Для эффективного управления финансовыми ресурсами предприятия, в финансовом менеджменте присутствует четкое разделение, основанное на выполнении стратегических и тактических задач. В соответствии с данным разделением принято выделять два вида финансовой политики: долгосрочную и краткосрочную политику.

По своей сущности долгосрочная финансовая политика представляет собой методы и механизмы управления долгосрочными активами и пассивами организации, планирование и управление основными показателями эффективности в долгосрочном периоде, призвана обеспечить постоянный рост бизнеса с минимизацией рисков.

Долгосрочная финансовая политика направлена на выполнение стратегии развития организации.

Стратегия управления финансовой деятельностью необходима для возрастания потенциала внутренних источников финансирования, для обеспечения достаточного и своевременного доступа к внешним источникам финансирования, для оптимизации структуры капитала по критерию стоимости. С этой целью предприятия разрабатывают стратегии финансирования бизнеса и дивидендную политику.

Инвестиционная стратегия необходима для определения долгосрочных источников финансирования проектов, пропорционального распределения ресурсов по направлениям инвестирования и хозяйственным единицам.

Стратегия финансовой безопасности и эффективности необходима для обеспечения платежеспособности и достаточной финансовой устойчивости предприятия в долгосрочном периоде, сведения к минимуму возможных рисков, принятие мер при угрозе его банкротства.

По данному виду долгосрочной политики принято рассматривать управление совокупными рисками, управление рентабельностью собственного капитала и управление ростом бизнеса.

Эффективность работы предприятия в краткосрочном периоде, зависит от качества разработанной им краткосрочной финансовой политики, от осуществления комплекса мер, направленных на обеспечение бесперебойного финансирования текущей деятельности предприятия.

Краткосрочная финансовая политика призвана обеспечить управление текущими активами и пассивами организации, обозначить принципы и правила ведения учетной и налоговой политики, порядок ценообразования.

Рассмотрим более подробно содержание каждого из направлений краткосрочной финансовой политики, представленных на рисунке 2.

Учетная политика предприятия определяет:

- принципы и правила ведения бухгалтерского учета;

- порядок отражения материалов в учете;

- метод оценки материально-производственных запасов, отпущенных в производство;

- способ начисления амортизации;

- виды создаваемых резервов;

- порядок формирования финансового результата.[7]

Налоговая политика организации обеспечивает:

- анализ структуры и динамики налоговых платежей;

- разработку мер по оптимизации и снижению налоговой нагрузки;

- выбор системы налогообложения.

Ценовая политика предприятия устанавливает:

- принципы и правила формирования цен на продаваемую продукцию, работы, услуги;

- подходы к определению уровня прибыли в цене продукции;

- подходы к предоставлению скидок.

Политика управления текущими активами и пассивами определяет:

- подход к формированию запасов сырья, материалов, готовой продукции;

- подход к определению минимального остатка денежных средств, принципы управления денежными средствами;

- принципы и правила управления дебиторской и кредиторской задолженностью;

- предпочтения в выборе источников финансирования оборотного капитала в краткосрочном периоде.[8]

При реализации финансовой политики в компании, руководство преследует, как минимум, две цели: стремится к полной управляемости и получению постоянного экономического эффекта.

Для понимания места и роли каждого вида финансовой политики в общей системе менеджмента на предприятии рассмотрим сравнительную характеристику, представленную в таблице 1.1.

Таблица 1.1 - Сравнительная характеристика краткосрочной и долгосрочной финансовой политики предприятия

|

Критерий сравнения |

Краткосрочная финансовая политика |

Долгосрочная финансовая политика |

|

Общее назначение |

Реализация текущей деятельности, управление краткосрочными финансовыми вложениями |

Управление инвестиционной деятельностью и долгосрочными финансовыми вложениями |

|

Временные рамки |

Один финансовый год или период, равный одному обороту оборотного капитала |

Несколько лет, вплоть до полной окупаемости инвестиционного проекта или окончания его жизненного цикла |

|

Рыночная стратегия |

Управление предложением товаров (работ, услуг), уровнем цен и материальных запасов с учетом имеющихся мощностей предприятия |

Управление положением фирмы на рынке за счет кардинальных изменений в структуре производства и ассортименте продукции |

|

Объект управления |

Оборотный капитал |

Основной и оборотный капитал |

|

Возможные цели |

Обеспечение непрерывного производства в пределах имеющихся мощностей и ресурсов, обеспечение гибкости текущего финансирования, генерирование собственных источников финансирования |

Обеспечение прироста производственных мощностей и основных фондов в соответствии с долгосрочной рыночной стратегией |

|

Критерий эффективности |

Максимизация текущей прибыли |

Максимизация отдачи от инвестиционного проекта |

По данным, представленным в таблице, видно четкое разделение функций и задач, объектов управления и временных рамок между краткосрочной и долгосрочной финансовой политики.[9]

Глава 2. Анализ эффективности финансовой политики банка на примере ПАО «Росбанк»

2.1. Организационно-экономическая характеристика банка

ПАО РОСБАНК – универсальный банк, который является частью международной финансовой группы SocieteGenerale. Полное наименование – Публичное акционерное общество РОСБАНК – ПАО РОСБАНК.

Являясь многопрофильным финансовым институтом, банк оказывает абсолютно весь перечень банковских услуг, как для физических, так и юридических лиц. Банк обладает генеральной лицензией, которая позволяет осуществлять банковские операции, лицензией профессионального участника рынка ценных бумаг, лицензией, которая позволяет осуществлять операции с драгоценными металлами и др.

Клиентами ПАО РОСБАНК являются более 4,3 млн. частных клиентов, 200 тыс. корпоративных клиентов.

В банке обслуживается около 8 тысяч крупных компаний. Среди клиентов банка такие известные отечественные компании, как «Алмазювелирэкспорт», «Газпром», «Норильский никель», «Согласие», ЗК «Полюс», «Седьмой континент», Холдинг МРСК и прочее. Корреспондентская сеть Банка включает BankofNewYork, BankofTokyo-Mitsubishi, Commerzbank, CreditSuisseFirstBoston, HSBC Bank USA, SampoBank, Intesa BCI, NordeaBankNorge и другие надежные банки.

Если говорить о значительных результатах, то они достигнуты в направлении private-banking. Сегодня в ПАО РОСБАНК обслуживается более 1 700 счетов частных состоятельных клиентов, с общим объемом средств на их счетах свыше 3 млрд. долларов США. В Банке можно воспользоваться следующими банковскими операциями:

− открыть вклады для физических и юридических лиц (до востребования и на определенный срок);

− разместить привлеченные средства от своего имени и за свой счет на условиях возвратности, срочности и платности;

− открыть и вести банковские счета физических и юридических лиц;

− осуществлять расчеты по поручению физических и юридических лиц;

− инкассировать денежные средства, векселя, платежные и расчетные документы и пр.;

− покупать и продавать иностранную валюту;

− привлекать во вклады и размещать драгоценные металлы;

− выдавать банковские гарантии;

− осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Помимо этого, ПАО РОСБАНК осуществляет следующие сделки:

− выдает поручительства за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

− приобретает права требования от третьих лиц исполнения обязательств в денежной форме;

− доверительно управляет денежными средствами;

− осуществляет операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

− предоставляет в аренду физическими юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

− осуществляет лизинговые операции;

− оказывает консультационные и информационные услуги.

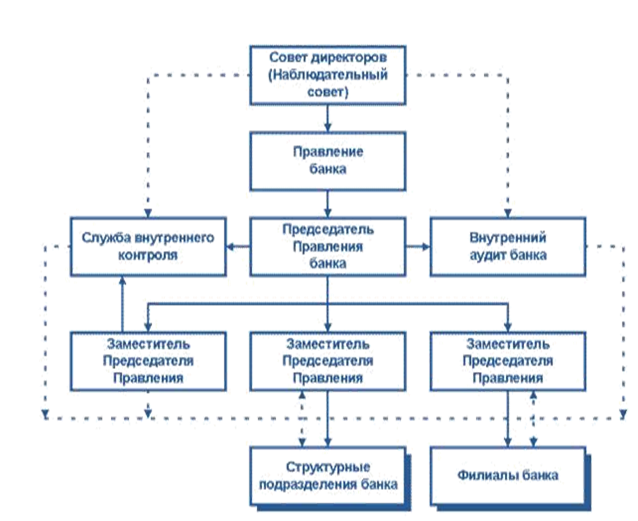

Далее проанализируем организационную структуру ПАО РОСБАНК. Общее собрание акционеров является высшим органом коммерческого банка.

Данное собрание должно проходить минимум один раз в год. От лица акционеров на собрании присутствую представители, обладающие доверенностью. В случае, если на собрании присутствует более трех четвертей акционеров, оно правомочно решать вопросы, которые вынесены на рассмотрение. Вторым, по иерархии, органом в ПАО РОСБАНК является Совет директоров. Совет директоров – коллегиальный орган управления, который избирается собранием акционеров на определенный срок. Данный орган вправе осуществлять руководство деятельностью акционерного общества в период времени между ежегодными собраниями акционеров в соответствии с компетенцией, которая предоставляется ему по закону и по уставу.

Для того, чтобы производить обслуживание предприятий и организаций – клиентов банка, которые территориально удалены от места расположения коммерческого банка, он имеет право формировать филиалы и представительства.

Но открытие филиала или представительства коммерческого банка непременно должно быть согласовано с ГУ ЦБ РФ по месту открытия филиала или представительства.

В состав отделений ПАО РОСБАНК входят такие основные подразделы:

а) управление активно-пассивными операциями, в которые входят такие основные отделы:

− кредитный отдел;

− отдел корпоративного управления;

− отдел работы с ценными бумагами;

− валютный отдел;

− отдел по работе с физическими лицами.

б) управление учета, отчетности и кассовых операций.

Отделы:

− операционный;

− отдел кассовых операций;

− бухгалтерия;

− отдел учета валютных операций.

Данный подраздел банка несет ответственность за бухгалтерское отображение всех банковских операций.

в) административно-хозяйственное управление.

Отделы:

− отдел автоматизации и информационно-технического обеспечения; −юридический;

− служба безопасности, в которую входят отдел инкассации и перевозки ценностей;

− отдел кадров;

− отдел развития и работы с клиентами (маркетинговая служба); − хозяйственный отдел.

Структура всего банка представлена на рисунке 2.1.

Рисунок 2.1 – Организационная структура ПАО РОСБАНК

Проведем анализ финансово-хозяйственной деятельности ПАО РОСБАНК на основе данных бухгалтерской отчетности за 2014 – 2016 гг. (Приложение А). Целью любого банковского учреждения является увеличение ценности собственного капитала. Для этого финансовые менеджеры должны владеть знаниями о том, что определяет экономическую или реальную ценность совокупного капитала банка.

Одной из главных составляющих в работе ПАО РОСБАНК является состав работников, как филиала, так и дополнительного отделения, уровень их знаний и навыков работы, стаж работы, слаженность коллектива и многое другое. Показатели эффективности использования трудовых ресурсов рассмотрены в таблице 2.1.

Таблица 2.1 – Показатели результативности труда работников ПАО РОСБАНК

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2016 г. в % к 2014 г. |

|||

|

Получено |

дохода |

на |

|||||

|

одного работника, |

тыс. |

3467,8 |

3640,7 |

3919,3 |

113,0% |

||

|

руб. |

|||||||

|

Получено |

прибыли на |

||||||

|

одного работника, |

тыс. |

1354,8 |

1369,7 |

1147,4 |

84,7% |

||

|

руб. |

|||||||

Производительность труда за анализируемый период выросла на 13,0% или на 451,5 тыс. руб. на 1 работника.

Сокращения персонала не наблюдалось. В связи с этим можно сделать вывод, что увеличение доходов осуществилось за счет увеличения объемов предоставления кредитных займов. Прибыль на 1 работника снизилась, в связи с ростом расходов в ПАО РОСБАНК.

Так, в 2014 г на 1 работника составляло 1 354,8 тыс. руб. прибыли, то в 2016 г. на 1 работника банка составило 1 147,4 тыс. руб., что негативно сказывается на деятельности банка. Далее необходимо провести анализ структуры и динамики активов и пассивов Банка.

Данные представлены в таблицах 2.2. и 2.3. Проведенный анализ в таблице 2.2 показывает, что в течение анализируемого периода произошел рост общих активов ПАО РОСБАНК (+39,5%).

Наибольший рост наблюдался по статье «Требования по текущему налогу на прибыль». Показатель вырос в 75 раз, что связано с увеличением проводимых межбанковских расчетов. В связи с увеличением общей суммы активов наблюдается рост обязательных резервов, осуществляемых Банком (+5,5%), денежных средств (+2,1%).

Кредитные средства организаций выросли в 3,7 раз. Расширенные возможности, появившиеся в связи с увеличением капитала банка, позволили осуществить дополнительный объем вложений в торговые ценные бумаги, которые возросли на 280% в 2016 году.

При общем росте потребительского кредитования банковской системы России – РОСБАНК также увеличил объем предоставляемых кредитов, что повлекло за собой рост ссудной задолженности Банку (40,8%).

Далее проведем анализ структуры и динамики пассивов (см. таблицу 2.3).

Таблица 2.2 – Состав и структура активов ПАО РОСБАНК

|

Активы |

01.01.14 г. |

01.01.15 г. |

01.01.16 г. |

||||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

||||

|

Денежные средства |

717319916 |

4,41 |

1240712425 |

5,71 |

732789740 |

3,23 |

|||

|

Средства кредитных организаций в ЦБ РФ |

408802599 |

2,51 |

369675704 |

1,70 |

586685384 |

2,58 |

|||

|

Обязательные резервы |

112129198 |

0,69 |

142522154 |

0,66 |

118363174 |

0,52 |

|||

|

Средства в кредитных организациях |

94301261 |

0,58 |

356487333 |

1,64 |

355984910 |

1,57 |

|||

|

Финансовые активы |

144662649 |

0,89 |

825688140 |

3,80 |

405977877 |

1,79 |

|||

|

Чистая ссудная задолженность |

11978006945 |

73,60 |

15889379335 |

73,07 |

16869803465 |

74,29 |

|||

|

Чистые вложения в ценные бумаги и |

|||||||||

|

другие финансовые активы, имеющие для |

1744228260 |

10,72 |

1745489852 |

8,03 |

2316356734 |

10,20 |

|||

|

продажи |

|||||||||

|

Инвестиции в дочерние и зависимые |

310871192 |

1,91 |

385839342 |

1,77 |

536732037 |

2,36 |

|||

|

организации |

|||||||||

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

403987608 |

2,48 |

366474111 |

1,69 |

436472311 |

1,92 |

|||

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

403987608 |

2,48 |

366474111 |

1,69 |

436472311 |

1,92 |

|||

|

Требования по текущему налогу на прибыль |

261236 |

0,00 |

67057790 |

0,31 |

19774223 |

0,09 |

|||

|

Основные средства нематериальные активы и материальные запасы |

468069623 |

2,88 |

478611700 |

2,20 |

477354992 |

2,10 |

|||

|

Прочие активы |

315457133 |

1,94 |

407183754 |

1,87 |

505716457 |

2,23 |

|||

|

Всего активов |

16275097230 |

100,0 |

21746760144 |

100,00 |

22706916093 |

100,00 |

|||

Таблица 2.3 – Структура пассивов ПАО РОСБАНК

|

01.01.14 г. |

01.01.15 г. |

01.01.16 г. |

||||||||||

|

Пассивы |

||||||||||||

|

сумма, |

уд. |

сумма, |

уд. |

сумма, |

уд. |

|||||||

|

тыс.руб. |

вес,% |

тыс.руб. |

вес, % |

тыс. руб. |

вес,% |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||||

|

Кредиты Центрального банка |

1967035549 |

12,09 |

3515817946 |

16,17 |

768989234 |

3,39 |

||||||

|

Российской Федерации |

||||||||||||

|

Средства кредитных организаций |

630459333 |

3,87 |

794856364 |

3,66 |

618363818 |

2,72 |

||||||

|

Средства клиентов (не кредитных организаций) |

11128035158 |

68,37 |

14026723547 |

64,50 |

17722423458 |

78,05 |

||||||

|

в том числе Вклады физических лиц |

7655694738 |

47,04 |

7999051651 |

36,78 |

10221284952 |

45,01 |

||||||

|

Финансовые обязательства |

34050544 |

0,21 |

617944480 |

2,84 |

228167483 |

1,00 |

||||||

|

Выпущенные долговые |

404518757 |

2,49 |

513402485 |

2,36 |

647694355 |

2,85 |

||||||

|

обязательства |

||||||||||||

|

Обязательства по текущему налогу на прибыль |

0 |

0,00 |

2170 |

0,00 |

5404321 |

0,02 |

||||||

|

Отложенные налоговые обязательства |

0 |

0,00 |

42891174 |

0,20 |

93348434 |

0,41 |

||||||

|

Прочие обязательства |

144796061 |

0,89 |

216252982 |

0,99 |

256566985 |

1,13 |

||||||

|

Резервы на возможные потери по |

||||||||||||

|

условным обязательствам |

||||||||||||

|

кредитного характера, прочим |

31000692 |

0,19 |

36530500 |

0,17 |

37805399 |

0,17 |

||||||

|

возможным потерям и по операциям |

||||||||||||

|

с резидентами оффшорных зон |

||||||||||||

|

Всего обязательств |

14339896094 |

88,11 |

19764421648 |

90,88 |

20378763487 |

89,75 |

||||||

|

Средства акционеров (участников) |

67760844 |

0,42 |

67760844 |

0,31 |

67760844 |

0,30 |

||||||

|

Эмиссионный доход |

228054226 |

1,40 |

228054226 |

1,05 |

228054236 |

1,00 |

||||||

|

Резервный фонд |

3527429 |

0,02 |

3527429 |

0,02 |

3527429 |

0,02 |

||||||

|

Переоценка ценных бумаг |

-7888290 |

-0,05 |

-197450451 |

-0,91 |

-46427290 |

-0,20 |

||||||

|

Переоценка основных средств |

82570859 |

0,51 |

80536315 |

0,37 |

66357126 |

0,29 |

||||||

|

Нераспределенная прибыль прошлых лет |

1183526718 |

7,27 |

1488697172 |

6,85 |

1790492954 |

7,89 |

||||||

|

Прибыль (убыток) за отчетный период |

377649350 |

2,32 |

311212961 |

1,43 |

218387307 |

0,96 |

||||||

|

Всего источников собственных средств |

1935201136 |

11,89 |

1982338496 |

9,12 |

2328152606 |

10,25 |

||||||

|

Всего пассивов |

16275097230 |

100,00 |

21746760144 |

100,00 |

22706916093 |

100,00 |

||||||

Из таблицы 2.3 видно, что в 2016 году произошло увеличение привлекаемых средств клиентов некредитных организаций (59,5%), сумма вкладов физических лиц выросла на 33,5%, что связано с сокращением числа конкурентов, имеющих возможность улучшить условия депозитных вкладов и сделать вклады более привлекательными.

Соответственно выросла и сумма задолженности по выплачиваемым процентам по привлеченным вкладам.

Наибольший рост наблюдается по финансовым обязательствам ПАО РОСБАНК, который составил 670%. Основная доля пассивов ПАО РОСБАНК приходится на привлеченные средства клиентов не кредитных организаций (78,05%), 2,72% принадлежит привлеченным средствам кредитных организаций. Остальные статьи не существенны.

Анализ финансовых результатов ПАО РОСБАНК начнем с анализа динамики и структуры доходов (Приложение Б). Структура доходов банка на протяжении 2014-2016 гг. практически не изменилась.

Превалирующими в структуре являются две группы доходов: чистые процентные доходы и комиссионные доходы. Удельный вес чистых процентных доходов после создания резерва составлял в 2013 г. 82,5%, в 2014 г. – 90,8%, в 2015 г. – 93,2%.

Таким образом, следует отметить факт перераспределения доходов в пользу комиссионных доходов.

Остальные виды доходов (от операций с ценными бумагами, от операций с иностранной валютой, от участия в капитале других юридических лиц) имеют незначительный удельный вес в структуре доходов.

С ростом доходности Банк увеличивает и свои расходы (см. таблицу 2.4). Если говорить о факторах, которые повлияли на динамику процентных расходов ПАО РОСБАНК за тот период, который анализируем, то основным фактором стал дефицит ликвидности в российской банковской системе. В то время как она является основным рынком фондирования для банка.

Дело в том, что высокий спрос на ликвидность спровоцировал повышение процентов по депозитам и кредитование на финансовом рынке. Безусловно, это отразилось на фондировании банка. И все это, несмотря даже на то, что ЦБ РФ очень сильно увеличил объем ликвидности, которую предоставляют банкам. Основным драйвером увеличения процентных расходов в 2015-2016 гг. был рост объема средств населения. Данный фактор объясняет более 30% общего увеличения процентных расходов.

Таблица 2.4 – Состав и структура расходов ПАО РОСБАНК

|

01.01.14 г. |

01.01.15 г. |

01.01.16 г. |

Отклонение |

01.01.16 в |

|||||

|

Виды расходов |

% к |

% к |

% к |

% к |

|||||

|

Млн. руб. |

Млн. руб. |

Млн. руб. |

+,- |

||||||

|

итогу |

итогу |

итогу |

01.01.15 |

||||||

|

Процентные расходы, всего, в |

526327 |

47,1 |

702161 |

50,1 |

1132369 |

61,6 |

606042 |

215,1 |

|

|

том числе: |

|||||||||

|

проценты по привлеченным |

|||||||||

|

средствам кредитных |

65574 |

5,9 |

189112 |

13,5 |

246600 |

13,4 |

181026 |

376,1 |

|

|

организаций |

|||||||||

|

проценты по привлеченным |

|||||||||

|

средствам клиентов (не |

392257 |

35,1 |

487050 |

34,8 |

830996 |

45,2 |

438739 |

211,8 |

|

|

кредитных организаций) |

|||||||||

|

проценты по выпущенным |

68496 |

6,1 |

25999 |

1,9 |

54772 |

3,0 |

-13724 |

80,0 |

|

|

долговым обязательствам |

|||||||||

|

Непроцентные расходы, всего, |

592246 |

52,9 |

699397 |

49,9 |

704562 |

38,4 |

112316 |

119,0 |

|

|

в том числе: |

|||||||||

|

комиссионные расходы |

17682 |

1,6 |

23939 |

1,7 |

31759 |

1,7 |

14077 |

179,6 |

|

|

операционные расходы |

466383 |

41,7 |

598666 |

42,7 |

619806 |

33,7 |

153423 |

132,9 |

|

|

изменение резервов |

-16959 |

-1,5 |

-11201 |

-0,8 |

-35515 |

-1,9 |

-18556 |

209,4 |

|

|

Прочие расходы (налог на |

125140 |

11,2 |

117993 |

8,4 |

88512 |

4,8 |

-36628 |

70,7 |

|

|

прибыль) |

|||||||||

|

Итого расходы банка |

1118573 |

100,0 |

1401558 |

100,0 |

1836931 |

100,0 |

718358 |

164,2 |

|

На основе данных, представленных в таблице 2.5, осуществлен анализ финансовых результатов банка.

Таблица 2.5 – Динамика показателей отчета о прибылях и убытках ПАО РОСБАНК за период 2014-2016 гг.

|

01.01.16 |

|||||

|

Показатели |

01.01.14 |

01.01.15 |

01.01.16 |

в % к |

|

|

01.01.15 |

|||||

|

Доход, всего, млн. руб. из них |

1621362 |

1830764 |

2143830 |

132,2 |

|

|

Процентные |

1339004 |

1611885 |

1999027 |

149,3 |

|

|

Удельный вес процентных доходов |

82,6 |

88,0 |

93,2 |

0,9 |

|

|

в доходах, % |

|||||

|

Расходы, всего, млн. руб. из них: |

1118573 |

1401558 |

1836931 |

164,2 |

|

|

Процентные |

526327 |

702161 |

1132369 |

215,1 |

|

|

Удельный вес процентных расходов |

47,0 |

50,1 |

61,6 |

1,3 |

|

|

в расходах, % |

|||||

|

Процентная маржа, мл. руб. |

812677 |

909724 |

866658 |

106,6 |

|

|

Коэффициент процентной маржи по |

254,4 |

229,6 |

176,5 |

0,7 |

|

|

процентным расходам, % |

|||||

|

Коэффициент процентной маржи по |

8,2 |

7,4 |

8,8 |

1,1 |

|

|

активам, % |

|||||

|

Прибыль после налогообложения, |

377649 |

311212 |

218387 |

57,8 |

|

|

млн. руб. |

|||||

|

Прибыль до налогообложения, млн. |

502789 |

429206 |

306899 |

61,0 |

|

|

руб. |

|||||

|

Рентабельность деятельности банка, |

31,0 |

23,4 |

14,3 |

0,5 |

|

|

% |

|||||

|

Рентабельность по прибыли до |

32,6 |

22,3 |

12,9 |

0,4 |

|

|

налогообложения, % |

|||||

|

Рентабельность по чистой прибыли, |

23,3 |

16,9 |

10,2 |

0,4 |

|

|

% |

|||||

|

Рентабельность собственных |

19,5 |

15,6 |

9,4 |

0,5 |

|

|

средств капитала, % |

|||||

Далее приведена таблица 2.6, показывающая реальные значения экономических нормативов, которые вошли в состав ежеквартальной отчетности по ценным бумагам за 2014-2016 гг. коммерческого банка ПАО РОСБАНК.

По результатам 2016 года компания расположилась на 8-м месте в общем рейтинге, опубликованном Ассоциацией Факторинговых Компаний России, продолжает наращивать портфель клиентов (+56%по сравнению с 2015 годом) и оборот уступленной дебиторской задолженности (+42% по сравнению с 2015 годом).Высокую динамику показывает ООО «РБ Лизинг» портфель заключенных сделок увеличился на 13% в 2016 году. ООО «РБ Лизинг» стал лауреатом ежегодной премии«Финансовая Элита России – 2016» в номинации «Динамика развития», подгруппа «Лизинг».

Банки Группы нацелены на сотрудничество с наиболее надежными заемщиками, тщательно оценивают платежеспособность клиентов в новых экономических условиях и отдают приоритет качеству кредитного портфеля. Руководствуясь данными принципами, Группа проводила в течение 2015 года и первого полугодия 2016 года политику существенно более осторожного возобновления розничного кредитования, чем рынок в целом.

Основную динамику выдача розничных кредитов приобрела только во втором полугодии 2016 года, в результате чего розничный кредитный портфель Группы сократился на 8% с начала 2016 года (без учета валютной переоценки).Корпоративный кредитный портфель при этом продолжил рост, увеличившись на 2% сначала 2016 года (без учета валютной переоценки) на фоне отрицательной динамики на рынке в течение года (-3,6%).

В то же время необходимо отметить изменение в последние 12 месяцев структуры корпоративного кредитного портфеля по валютам: на 15% снизилась доля кредитов в иностранной валюте; в то время как на 17% увеличилась доля корпоративных кредитов в рублях. Такие изменения положительно сказались на процентной марже Группы. В результате такой взаимной динамики розничного и корпоративного портфелей и несмотря на динамичный рост выдач, общий кредитный портфель Группы за 2016 год сократился на 4% (без учета валютной переоценки).

В течение 2016 года портфель клиентских пассивов Группы сократился на 4% (без учета валютной переоценки). Драйвером снижения стали средства юридических лиц, объем которых был планомерно снижен в 2016 году на 15% (без учета валютной переоценки), по сравнению с рынком(-4%). С одной стороны, динамика объясняется необходимостью приведения объема пассивов в соответствие с динамикой кредитного портфеля, с другой стороны, для их замещения более дешевыми средствами физических лиц. Объем розничных средств увеличился в 2016 году на 13% (без учета валютной переоценки), что превышает показатели банковской системы (+9,2%). Особенно стоит отметить увеличение на 50% объема средств физических лиц до востребования (без учета валютной переоценки). Доля рынка в этом сегменте увеличилась с 1% до 1,43% в течение года, что полностью соответствует цели Группы на развитие транзакционного бизнеса.

Чистый процентный доход Группы в 2016 году составил 38,9 млрд. рублей, увеличившись на 4% по сравнению с тем же периодом прошлого года. Положительная динамика в основном объясняется улучшением процентной маржи в результате снижения стоимости финансирования благодаря последовательным мерам по оптимизации структуры баланса. Чистые комиссионные доходы в 2016 году составили 8 млрд. руб., увеличившись на 7% по отношению к 2015 году. С одной стороны, динамика комиссий обусловлена активизацией розничного кредитования и, как следствие, ростом комиссий от страховых компаний(комиссионные доходы розничного бизнеса выросли на 29%). Таблица 2.6 – Ликвидность кредитной организации ПАО РОСБАНК

|

Фактическое значение |

||||||

|

Допустимое |

норматива |

|||||

|

Нормативы |

значение |

на |

на |

на |

||

|

норматива |

01.01. |

01.01. |

01.01. |

|||

|

2015 |

2016 |

2017 |

||||

|

Н1 |

Min 10% (K>5 |

|||||

|

млн.евро) |

||||||

|

Достаточности |

13,45 |

15,33 |

14,07 |

|||

|

Min 11% (K<5 |

||||||

|

капитала |

||||||

|

млн.евро) |

||||||

|

Н2 |

||||||

|

Мгновенной |

Min 15% |

87,02 |

120,8 |

163,49 |

||

|

ликвидности |

||||||

|

Н3 |

||||||

|

Текущей ликвидности |

Min 50% |

84 |

176,37 |

133,83 |

||

|

банка |

||||||

|

Н4 |

||||||

|

Долгосрочной |

Max 120% |

66,29 |

44,56 |

38,7 |

||

|

ликвидности банка |

||||||

|

Н7 Максимального |

||||||

|

размера крупных |

Max 800% |

137,9 |

131,17 |

170,95 |

||

|

кредитных рисков |

8 |

|||||

|

Н9.1 Максимального |

||||||

|

размера кредитов, |

||||||

|

банковских гарантий и |

||||||

|

поручительств, |

Max 50% |

0,00 |

0,00 |

0,00 |

||

|

предоставленных |

||||||

|

банком своим |

||||||

|

участникам |

||||||

|

(акционерам) |

||||||

|

Н10.1 Совокупной |

||||||

|

величины риска по |

Max 3% |

0,65 |

0,64 |

0,4 |

||

|

инсайдерам банка |

||||||

|

Н12 Использования |

||||||

|

собственных средств |

Max 25% |

2,26 |

3,65 |

10,36 |

||

|

банка |

||||||

Анализ значения нормативов ликвидности на все отчетные даты показывает, что Банк не нарушал нормативы ликвидности, установленные Центральным Банком Российской Федерации.

Помимо пруденциальных норм, Банк соблюдает внутренние нормативы ликвидности, разработанные и принятые в составе Политики управления ликвидностью, имеющей своей целью обеспечение своевременной и полной оплаты текущих обязательств Банка; готовности Банка к изъятию депозитов и вкладов; а также исполнения финансового плана с учетом минимизации рисков ликвидности.

Контроль за мгновенной ликвидностью ежедневно осуществляют независимо друг от друга Казначейство Банка и риск-подразделение.

Для управления текущей, долгосрочной и общей ликвидностью в Банке создан специальный коллегиальный орган Комитет по управлению активами и пассивами (КУАП). КУАП собирается раз в неделю и рассматривает текущую ситуацию с ликвидностью, отклонение от плановых значений, прогнозные значения и принимает решения, необходимые для поддержания ликвидности Банка на оптимальном уровне.

Таким образом, завершая проведение анализа деятельности ПАО РОСБАНК в 2014-2016 гг. необходимо сделать вывод, что Банк имеет достаточно устойчивое положение, что обеспечивается высоким уровнем собственного капитала Банка. ПАО РОСБАНК прибылен, так же отметим, что наблюдается увеличение его финансовых результатов.

2.2. Оценка эффективности краткосрочной и долгосрочной финансовой политики банка

В июне 2014 года Советом директоров была утверждена стратегия развития Банка до 2017года. В основе стратегии развития лежат следующие приоритетные направления:

- Развитие розничного и корпоративного бизнеса, обеспечивающее контроль рисков, с фокусом на транзакционный банкинг;

- Повышение качества предоставляемых услуг;

- Оптимизация расходов и повышение эффективности операционной деятельности;

- Повышение синергии всех бизнес-линий и дочерних компаний Банка.

- Приоритетным остается поддержание непрерывности бизнеса и предоставление высококачественных услуг клиентам. События 2015 года в политике и экономике существенно изменили прогнозы развития банковского рынка России, что не может не влиять на стратегию Банка.

Однако, несмотря на сложную ситуацию, Банк следует утвержденной стратегии развития. Большинство стратегических инициатив, направленных на развитие новых направлений бизнеса, на повышение операционной эффективности подразделений Банка, повышение качества обслуживания запущено и реализуется.

Группа Сосьете Женераль продолжает рассматривать Россию в качестве одного из ключевых рынков развития.

В 2016 году открыты 2 «хаба» единые площадки в региональной сети, на базе которых сконцентрированы централизованные службы, обеспечивающие операционную и административную поддержку региональным подразделениям Банка.

Открытие хабов позволяет обеспечить высокое качество и стандартизировать централизованные функции, а также снизить риски и повысить эффективность операционной деятельности.

В 2017 году будет продолжена работа по развитию прибыльной и устойчивой универсальной кросс-банковской платформы путем:

- наращивания розничного бизнеса, в том числе путем развития совместных проектов с дочерними банками ООО «Русфинанс Банк» и АО «КБ ДельтаКредит»;

- внедрения нового инструмента CRM, автоматизации и оптимизации процессов;

- улучшения и расширения функциональности удаленных каналов обслуживания клиентов;

- перехода на более легкую инфраструктуру и повышения эффективности;

- сохранения сбалансированной позиции по риску в кредитовании и развития отношений с наиболее надежными клиентами.

Стратегическое финансовое планирование – это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку

Стратегическое планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке 68 специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей.

Процесс стратегического финансового планирования является инструментом, помогающим в принятии управленческих решений.

Его задача обеспечить нововведения и изменения в организации в достаточной степени.

Можно выделить четыре основных вида управленческой деятельности в рамках процесса стратегического планирования:

- распределение ресурсов;

- адаптация к внешней среде;

- внутренняя координация;

- организационное стратегическое предвидение.

Некоторые банки могут достичь определенного уровня успеха, не затрачивая большого труда на формальное планирование.

Более того, стратегическое планирование само по себе не обеспечивает успеха. Тем не менее, формальное планирование может создать ряд важных и часто существенных благоприятных факторов для организации.

Современный темп изменения и увеличения знаний является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средство создания плана на длительный срок.

Стратегическое планирование дает также основу для принятия решения. Знание того, чего организация хочет достичь, помогает уточнить наиболее подходящие пути действий. Формальное планирование способствует снижению риска при принятии решения.

В отличие от планирования перед прогнозированием не стоит задача реализации прогнозов на практике, так как прогноз это всего лишь возможность предугадать вариант развития ситуации.

Прогнозирование предполагает разработку альтернативных финансовых показателей и параметров.

Их использование при наметившихся и заранее 69 спрогнозированных тенденциях изменений на рынке помогает определить один из вариантов развития финансового положения предприятия. Для проведения анализа и построения регрессионных уравнений были использованы данные за 2010-2017 г.г.

Информация была взята из ряда источников:

1) Официальный сайт ЦБ РФ;

2) Официальный сайт ПАО КБ УБРиР;

4) Отчеты о развитии банковского сектора и банковского надзора. Стоит отметить, что с целью снижения стратегического риска в банке с 2007 года реализован процесс непрерывного стратегического планирования, что позволяет своевременно реагировать на вновь возникающие угрозы и на ежегодной основе вносить коррективы в 3-летние стратегические планы.

В 2016 году в банке был утвержден очередной 3-летний план стратегического развития банка.

Стратегическое планирование включает в себя все основные направления банковской деятельности, в том числе, определение перспективных направлений деятельности и регулярный мониторинг новых возможностей.

Стратегическое планирование осуществляется в рамках трех сценариев: базового, пессимистичного и оптимистичного, что выражается в наличии планов по оперативному реагированию на возможные отклонения во внешней и внутренней среде и снижает риск сокращения дохода относительно плановых показателей.[10]

Финансовое планирование кредитных организаций отличается тем, что оно направляется на преобразование стратегических целей и задач банка в конкретные (абсолютные и относительные) значения результативных финансовых показателей деятельности банковского учреждения через реализацию комплекса мер в сфере финансов.

Продукты финансового планирования следующие:

- построение целевой финансовой модели банка;

- определение целевых значений параметров системы (банка);

- обоснование прогнозных показателей финансовых результатов; построение прогнозного баланса;

- разработка плана банковских операций, бюджета банка и бюджетов структурных подразделений;

- составление плана организационных мероприятий и определения ответственных за их выполнение.

На ежеквартальной основе должен вестись контроль ключевых показателей банка, выяснение причин отклонений, разработка корректирующих мероприятий.

Как вывод, внедрение системы сбалансированных показателей успешности или другие показатели, критерии характеризуют успешность выполнения финансовой стратегии

Таким образом, считаю целесообразным разрабоать эконометрическую регрессионную модель для ПАО «Росбанк», которая будет отнесена к организационному стратегическому предвидению и скорректирована на факторы адаптации к внешней среде.

В своей рисковой политике всегда сохраняли консервативный подход, и это себя полностью оправдало в нынешней ситуации.

Многие российские банки сегодня достаточно тяжело переживают необходимость создания значительных резервов, связанных с агрессивным кредитованием 2012-2013 годов. Росбанк в текущем году также будет создавать больше резервов, но этот рост – контролируемый, он не ставит под угрозу результаты нашей деятельности.

За первое полугодие 2014 года резервы по корпоративному блоку практически не изменились, прирост составил всего 0,5 млрд руб. А в розничном сегменте динамика отношения резервов к кредитному портфелю составила 1,5% по сравнению с серединой прошлого года (9,7% на 01.07.2013; 11,2% на 01.07.2014) и была обусловлена в основном ужесточением подходов регулятора к резервированию.

Более того, в нашей тарифной политике собираемся внедрить рискориентированное ценообразование, основанное на хорошем знании нашего клиента. Сегодня на рынке преобладают предложения по стандартному тарифу, по цене, зависящей от достаточно небольшого числа параметров.

Была накоплена статистика, которая позволяет достаточно быстро перейти к индивидуальному ценообразованию значительной части клиентов.

Кредитный рейтинг ПАО РОСБАНК (далее - РОСБАНК, Банк) обусловлен очень высокой вероятностью предоставления экстраординарной поддержки материнским банком с высоким уровнем кредитоспособности. РОСБАНК обладает высоким уровнем оценки собственной кредитоспособности (ОСК) ввиду комфортного уровня достаточности капитала, адекватного риск-профиля и адекватной позиции по ликвидности и фондированию.

РОСБАНК - системно значимый универсальный банк, занимающий лидирующие позиции по размеру активов и капитала в российском банковском секторе (входит в топ-10 крупнейших по капиталу банковских групп) и представленный в 71-м регионе Российской Федерации.

Банк на 99,95% принадлежит французскому Societe Generale S.A. (головной банк международной финансовой группы Societe Generale, далее - группа SG) и в совокупности со своими 100%-ми дочерними структурами ООО «Русфинанс Банк» и АО «КБ ДельтаКредит» образует группу РОСБАНК (далее - Группа).

Очень высокая вероятность оказания экстраординарной поддержки со стороны акционера. В случае необходимости группа SG в лице своей головной структуры Societe Generale S.A. (далее - поддерживающая организация, ПО) готова предоставлять РОСБАНКу как краткосрочное, так и долгосрочное финансирование, а также осуществлять вливание капитала, поскольку:

- российский рынок является стратегически значимым для группы SG;

- присутствует выраженная операционная интеграция (в частности, Банк является частью платформы корпоративно-инвестиционного бизнеса группы SG);

- потенциальный дефолт Банка обусловит существенные операционные и финансовые риски для группы SG.[11]

Итоговая оценка странового риска юрисдикции присутствия иностранной ПО (Франция) относительно уровня странового риска России и оценка кредитоспособности ПО определены Агентством как сильные, степень связи Банка с акционером - как очень сильная. В этой связи кредитный рейтинг Банка определяется на уровне паритета с Российской Федерацией.

Сильный бизнес-профиль. Ввиду универсального характера деятельности Группы диверсификация операционного дохода до резервов оценивается высокой (индекс Херфиндаля - Хиршмана составляет не более 0,2). Стратегия на 2017 год в целом соответствует текущим макроэкономическим тенденциям и оценивается АКРА как адекватная и выполнимая. Качество управления в РОСБАНКе оценивается на наивысшем уровне, учитывая успешный многолетний опыт топ-менеджеров и полноценный контроль со стороны Societe Generale S.A. за операционной деятельностью Банка и функционирующей в России Группы в целом.

Значительный буфер абсорбции убытков подтверждается высоким уровнем основного капитала Банка и Группы как по регулятивным нормам (Н1.2 и Н1.1 на уровне 9,8% на 01.04.2017, значения нормативов Группы Н20.2 и Н20.1 - 9,7% на 01.01.2017), так и по базельским стандартам (Tier-1 Группы составил 15,8% по итогам 2016 года), что позволяет Группе выдерживать рост кредитного риска более чем на 500 б. п. Вместе с тем невысокий коэффициент усредненной генерации капитала (КУГК на уровне 42 б. п. в течение последних пяти лет) обусловлен преимущественно убыточностью деятельности Группы в 2015 году.

Адекватная оценка риск-профиля Группы обусловлена качественной системой риск-менеджмента, которая характеризуется прозрачностью и независимостью в принятии внутригрупповых решений, а также регулярным совершенствованием риск-методик, проведением стресс-тестов и оценкой текущей операционной среды.

Качество кредитного портфеля (67% активов) Группы оценивается как удовлетворительное, учитывая приемлемый уровень проблемных и потенциально проблемных кредитов - 10,8% портфеля (в том числе NPL90+ составляет 9,1% кредитов). Концентрация на крупнейших заемщиках (14,8% портфеля), высокорискованных отраслях (8% ссуд) и связанных сторонах (46% основного капитала) оценивается Агентством как низкая.

Сильная позиция по ликвидности обусловлена высоким объемом ликвидных и высоколиквидных активов, что выражается в достаточном покрытии потенциальных оттоков высоколиквидными активами (на протяжении последних шести месяцев показатель краткосрочной ликвидности (ПКЛ) стабильно находился на уровне, близком к 90%).

Сбалансированный профиль фондирования. Основой фондирования Группы являются средства клиентов (61% обязательств), привлеченные преимущественно на срочной основе.

При этом существенной концентрации на крупнейших кредиторах не отмечается (топ-10 - 13,9% ресурсной базы). Группа также активно размещает долговые обязательства (21% ресурсной базы), на горизонте ближайших 12 месяцев к погашению может быть предъявлено не более 44 млрд руб., или около 5% активов.

2.3. Разработка долгосрочной и краткосрочной финансовой политики

Для усиления интеграции подразделений Societe Generale в России Росбанк станет ключевым транзакционным банком группы.

Когда говорим о транзакционном банке, то подразумеваем наше широкое присутствие на рынке, основанное на глубоком знании наших клиентов. будем фокусировать внимание на обслуживании текущих счетов, включая овердрафты, на погашении кредитов, проведении платежей и переводов, обмене валюты и так далее, в то время как наши дочерние специализированные банки «Русфинанс Банк» и DeltaCredit выступят центрами залогового кредитования. Начало внедрения данных изменений – сентябрь 2014 года.

Выстраивая долгосрочные отношения с клиентом, не должны забывать о том, что клиент нуждается как в транзакционных, так и в кредитных продуктах.

Эффективность сети – это, наверное, краеугольный камень рентабельности нашей бизнес-модели. Обладая мощной инфраструктурой, Росбанк, безусловно, должен насыщать ее клиентами, но при этом снижение стоимости обслуживания одного клиента, общих издержек на содержание сети становится нашей ключевой задачей. не считаем правильным массированное сокращение сети.

Тем не менее, переход к более легким форматам, существенно меньшим по стоимости, будет предметом нашего пристального внимания в ближайшие годы. Важным моментом реорганизации становится сокращение уровней управления.

Сегодня взаимодействие с сетью Росбанка осуществляется на пяти уровнях: головной офис, региональные дирекции, бизнес-группы, бизнес-территории, только потом отделения. Такое расстояние между фронт-линией и головным офисом, естественно, делает более сложной реализацию управленческих инициатив.

Поэтому уже в этом году перейдем к трехуровневому управлению, когда головной офис будет непосредственно и более функционально руководить бизнес-территориями. Они же будут непосредственно организовывать работу отделений.

Руководство рассчитывает, что такая перестройка управления уже в краткосрочной перспективе даст нам больше динамизма и экономию расходов.

Процесс управления рисками имеет основополагающее значение в банковской сфере и является неотъемлемой частью общей стратегии Группы по управлению рисками и капиталом в рамках Внутренних процедур оценки достаточности капитала (ВПДОК).

При реализации своих стратегических и бизнес целей, Группа внедряет в свои внутренние процессы ВПДОК, состоящие из подходов, методов, процедур и инструментов, а также структуру корпоративного управления, используемую Группой для управления рисками и капиталом в соответствии со стратегическими ожиданиями акционеров.

Такие показатели реализации ВПДОК как уровень готовности к рискам и результаты стресстестирования используются в процессе принятия решений по развитию бизнеса и являются основополагающими при обязательной оценке капитала для покрытия существенных принятых и возможных рисков.

Ежегодно Группа анализирует фактическую структуру рисков в рамках ВПДОК на основании результатов, полученных в процессе выявления существенных рисков, и установленного уровня готовности к рискам для разработки дальнейших действий по реализации процесса управления рисками и соответствующих политик.

Процедуры выявления существенных рисков, как правило, включают подготовку общего перечня рисков, определение уровня присущих Группе рисков, на основании доступной информации, выявление и отражение существующих средств контроля, применяемых Группой для снижения уровня рисков, присущих ее деятельности (например, наличие применяемых политик по управлению рисками, ключевых показателей риска, системы оценки уровня рисков и установленных допустимых уровней риска, регулярный мониторинг и предоставление отчетности, расчет регуляторного или внутреннего капитала, а также прочие инструменты), ранжирование рисков в зависимости уровня готовности Банка у рискам, определение остаточного уровня риска с точки зрения возможности его возникновения и влияния (после рассмотрения используемых Банков средств контроля). Группа подвержена рискам, присущим ее основной деятельности.

Результаты деятельности Группы были подвержены и в будущем могут быть подвержены существенному влиянию множества факторов, в том числе: рыночные условия, стоимость капитала, ликвидность мировых рынков, уровень и волатильность котировок долевых ценных бумаг и процентных ставок, развитие технологий. стоимость кредитов, инфляция, стабильность финансовых институтов и уверенность инвесторов в финансовых рынках.

Учитывая разнообразие и изменения, происходящие в Группе, процесс управления рисками сфокусирован на основных категориях рисков, которые могут иметь существенное влияние на результаты деятельности Группы:

- риск ликвидности;

- операционный риск;

- структурный процентный риск;

- рыночный риск и структурный валютный риск;

- кредитный риск;

- прочие риски (стратегический риск).

Ниже приведено описание политики Группы в отношении регулярного управления существенными рисками.[12]

Повышение эффективности связано с оптимизацией человеческих ресурсов. Но массовых сокращений не планируется, максимум до 10% на горизонте года.

Прежде всего это связано с оптимизацией бизнес-процессов и управления, в первую очередь, упрощением процессов. Сложно говорить об абсолютной цифре, потому что одновременно у нас идет набор персонала по целому ряду функций. Уже начали развивать сбор просроченной задолженности на поздних стадиях. Набор открыт, и формируем подразделения.

В наших планах также развитие торгового финансирования для среднего бизнеса. Сегодня собрана очень сильная команда в Москве, и во всех региональных подразделениях открыт набор соответствующих специалистов.

То есть процессы идут не в одну сторону, в них вносятся изменения, оценивается их оперативность, сравнивается со стратегией. Стратегия – наш генеральный план. Но рынок нас будет поправлять, и естественно будем вносить точечные изменения

Заключительным этапом оценки конкурентоспособности Росбанка стало изучение политики продвижения банка на рынке, какими методиками пользуется, как создает свой имидж на рынке.

Методики, которыми могут пользоваться банки для достижения своих целей, могут быть самыми разнообразными: снижение цен на услуги и повышение ставок по вкладам, стимулирование личных продаж персонала, постоянное обучение и повышение квалификации своих работников и так далее. Росбанк использует все доступные методы для повышения конкурентоспособности:

– широкая сеть филиалов по всей России: 450 отделений, 2600 банкоматов;

– имеет корреспондентские отношения с 71 странами мира;

– является членом многих ассоциаций, например таких как: Ассоциация российских банков, Франко-российская торгово-промышленная палата, MasterCardEuropeS.A., Открытое акционерное общество «Московская биржа ММВБ-РТС»;

– входит в группу SocieteGeneraleGroup, которая существует на рынке более 150 лет,

– на регулярной основе проводит мероприятия, как для клиентов, так и для персонала банка: обучение, тренинги;

– полная ориентация на клиента и его потребности, что является главной составляющей долгосрочной стратегии развития банка;

– различного рода благотворительность: марафоны в поддержку детей с синдромом Дауна, помощь пострадавшим во время наводнения и другие общественно значимые мероприятия;

– разработка новых продуктовых линеек;

– поддержание корпоративного стиля и ценностей организации;

– разделяет свою деятельность на сегменты и тщательно их прорабатывает (работа с юридическими и физическими лицами и т.д.), и многое другое.[13]

Росбанк сегодня нацелен на создание полноценной коммуникационной политики, которая позволяет банку быть популярным среди населения, завоевывать доверие клиентов и повышать уровень качества оказываемых услуг, а значит быть достаточно конкурентоспособным и продвигаться в лидеры на рынке среди банков-конкурентов. В такую коммуникационную политику входят:

– укрепление системы личных продаж: индивидуальное общение работника и клиента, что очень распространено в банковском секторе;

– развитие банковской рекламы. Основные функции рекламы Росбанка: формировании доверия у клиента к банку, создание положительного имиджа; информирование об услугах; убеждение в преимуществах; побуждение приобрести ту или иную услугу у банка;

– формирование паблик релейшнз, т.е. такой политики, которая направлена на создание и поддержание доброжелательных отношений и взаимопонимания между организацией и общественностью. Сотрудники банка и их коммуникации создают конкурентные преимущества банка посредством:

1) развития отношения с прессой, развития информационных услуг;

2) проведения пресс-конференций, семинаров, форумов, встреч руководителей банков, презентаций, приуроченных к каким-либо событиям;

3) публикации статей в газетах, передач на радио и телевидении, посвященных достижениям банка в экономической и социальной сферах;

4) спонсорства и благотворительности;

5) участия руководителей банка в общественной жизни страны, членства в различных ассоциациях. Росбанк участвует в социальной жизни своих клиентов в нескольких областях: спорт, защита окружающей среды, поддержка искусства, социальные программы.

Таким образом, конкурентоспособность банка подразумевает целый спектр различных действий, начиная от уклада компании, её ценностей, заканчивая различными экономическими подсчётами и имиджем компании. Росбанк является ярким примером развития и становления успешного банка, с которого можно брать пример для развития и формирования конкурентоспособного кредитного учреждения на рынке как внутреннем, так и международном.

Заключение

ПАО РОСБАНК являются лидерами на российском рынке синдицированного кредитования с долей 23,5% (по данным информационного агентства Bloomberg).

Основные сделки с крупнейшими клиентами в течение 2016 года, организованные совместно с Сосьете Женераль: договор займа Уралкалия в размере 1,2 млрд. долларов США (Банк выступил одним из координирующих уполномоченных ведущих организаторов и букраннеров с 16международными банками);·дебютное предэкспортное финансирование ФосАгро на общую сумму 250 млн. долларов США с четырехлетним сроком погашения (Банк выступил одним из координирующих уполномоченных ведущих организаторов и паспортным банком);·предэкспортный кредит группе «ЕвроХим» в сумме 800 млн. долларов США сроком на пять лет (Банк участник пула международных банков);· клубная сделка по финансированию предоплаты по договору поставки нефти и нефтепродуктов для ПАО АНК «Башнефть» на общую сумму 500 млн долларов США на 5лет (Банк выступил первоначальным уполномоченным ведущим организатором, букраннером, координирующим банком и банком по документации);· синдицированный предэкспортный кредит для одного из ведущих производителей меди в России – ЗАО "Русская медная компания" (РМК) (Банк уполномоченный ведущий организатор).

Кредит предоставлен на общую сумму 300 млн. долларов сроком на 5 лет. Банк активно расширяет свой бизнес в торговом финансировании. Так, по результатам 2016года Банк занял 7-ю позицию на рынке по объему портфеля торгового финансирования, показав рост на 25% по сравнению с прошлым годом.

Продолжается развитие инвестиционных услуг. В 2016 году Банк разместил 23 рыночных выпуска 16 эмитентов объемом 88,4 млрд рублей, заняв пятое место в рейтинге ведущих организаторов рыночных размещений российских облигаций по версии Cbonds.

Доля Банка в рыночных выпусках составила 7,95%. Банк также занимает пятое место среди организаторов корпоративных выпусков с долей рынка 5,73% и третье место среди организаторов выпуска ипотечных облигаций с долей рынка 14,55%.ООО «РБ Факторинг» заняло заметную

Чистый процентный доход Группы в 2016 году составил 38,9 млрд. рублей, увеличившись на 4% по сравнению с тем же периодом прошлого года. Положительная динамика в основном объясняется улучшением процентной маржи в результате снижения стоимости финансирования благодаря последовательным мерам по оптимизации структуры баланса. Чистые комиссионные доходы в 2016 году составили 8 млрд. руб., увеличившись на 7% по отношению к 2015 году. С одной стороны, динамика комиссий обусловлена активизацией розничного кредитования и, как следствие, ростом комиссий от страховых компаний(комиссионные доходы розничного бизнеса выросли на 29%). С другой стороны, комиссионные доходы корпоративного бизнеса выросли благодаря развитию услуг РКО (+16%) и торгового финансирования (+23%).Операционные расходы Группы в 2016 году составили 32,9 млрд. руб., оставшись науровне 2015 года, несмотря на инфляцию, которая составила в 2016 году 5,4%.

Сдерживание роста стало возможным в результате мер по оптимизации затрат на стороне Банка: дальнейшей реорганизации розничной сети, а также сокращения персонала на 8,7% по сравнению с 2015годом.Отчисления в резервы в 2016 году составили 12,7 млрд. руб., снизившись на 42% по сравнению с прошлым годом. Эффект сокращения резервов достигнут в основном за счет восстановления качества розничного портфеля, а также улучшения процессов по взысканию задолженности. Качество корпоративного портфеля остается на высоком уровне.

При этом данные результаты включают понесенные расходы по рефинансированию валютного ипотечного портфеля. По итогам проделанной работы не ожидаем дальнейшего материального негативного влияния данной активности на результаты Группы. Банк и его дочерние банки сохраняют прочные позиции по ликвидности и показателям достаточности капитала, которые существенно превышают обязательные нормативы, установленные регулятором. Международные рейтинговые агентства FitchRatings и Moody’sInvestorsService подтвердили рейтинги ПАО РОСБАНК, ООО «Русфинанс Банк» и АО «КБДельтаКредит» в 2016 году на уровне суверенного рейтинга страны.

Чистая прибыль ПАО РОСБАНК по итогам 2016 года в соответствии со стандартами РСБУсоставила 7,7 млрд. руб., что на 4,6 млрд. руб. больше консолидированного финансового результата по МСФО. Разница преимущественно объясняется финансовым результатом дочерних обществ (2,2 млрд. руб.), различием в методике резервирования по РСБУ и МСФО (1,5 млрд. руб.),разным учетом отдельных деривативных инструментов (1,3 млрд. руб.) и прочими учетнымиразличиями (-0,4 млрд. руб.).

Список использованных источников

- Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности»

- Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 03.04.2014)

- Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»

- Федеральным законом «О страховании депозитов физических лиц в банках Российской Федерации» (№ 177-ФЗ от 23 декабря 2003 года

- Федеральный закон от 27.07.2006 N 152-ФЗ «О персональных данных»

- Указание Центрального банка Российской Федерации от 22 июля 2015 года N 3737-У "О методике определения системно значимых кредитных организаций" // Вестник Банка России, N 71, 28.08.2015.

- Васильев К.А. Прогнозирование сокращения количества кредитных организаций, имеющих право на осуществление банковских операций / К.А. Васильев, Е.В. Филонова, Е.В. Багирова, Е.В. Кайгородова // Московский экономический журнал. – 2016. – №2.

- Зарипова Г.М. Интерактивное обучение на лекциях/Г.М. Зарипова, Р.Р. Сираева., Н.А. Шайхутдинова, Ю.А. Запольских, Э.В. Саяхова//Актуальные проблемы преподавания социально-гуманитарных, естественно-научных и технических дисциплин в условиях модернизации высшей школы Материалы международной научно-методической конференции. ФГБОУ ВПО Башкирский ГАУ,-Уфа, 2014. С. 267-272.

- Зарипова Г.М. Управление инновациями в промышленности/Г.М..Зарипова// Современные материалы, техника и технология: материалы Международной научно-практической конференции (22 декабря 2011 года) Курск, 2011.-С.149

- Жилан О.Д., Данилова М.Р. Влияние депозитной политики на финансовую устойчивость коммерческого банка. Baikal Research Journal. 2016. Т. 7. № 4. С. 4.