"Финансовые ресурсы фондов и ассоциаций"

Содержание:

Введение

Гражданское общество - это совокупность отдельных субъектов и образуемых ими сообществ, удовлетворяющих свои потребности и связанных взаимными интересами. Наличие гражданского общества - это основное условие существования правового государства, а некоммерческие организации - одна из главных составляющих гражданского общества. Именно некоммерческие организации обуславливают конструктивное взаимодействие между тремя силами: государственными структурами, бизнесом и обществом, представляя в этом взаимодействии общество и отражая интересы различных, в том числе незащищенных, групп населения.

В России имеют государственную регистрацию около 200 тысяч некоммерческих организаций. Некоммерческие организации - это организации, не имеющие в качестве основной цели своей деятельности извлечение прибыли. Общественный характер деятельности - главная особенность некоммерческих организаций, отличающая их от других хозяйствующих субъектам. Некоммерческие организации создаются для достижения социальных, благотворительных, культурных, образовательных, научных целей для охраны здоровья, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан и организаций, разрешения споров и конфликтов, оказания гражданам юридической помощи. При достижении этих целей некоммерческие организации выполняют свою социальную функцию, являясь каналом коммуникации, связью между обществом, бизнесом и государством.

Некоммерческий сектор гражданского общества может быть представлен различными организационно-правовыми формами: общественными объединениями, учреждениями, фондами, ассоциациями, некоммерческими партнерствами, религиозными организациями, союзами, товариществами собственников жилья и т.д. Эти организации являются юридическими лицами, имеющими счета в банках и обладающие иными атрибутами хозяйствующих субъектов.

Деятельность некоммерческих организаций сопровождается формированием и расходованием финансовых ресурсов, что обуславливает наличие финансов. Финансы некоммерческих организаций - это социально-экономические отношения, возникающие по поводу формирования, распределения и использования финансовых ресурсов, необходимых для достижения целей, ради которых некоммерческие организации создаются.

Особое место финансов некоммерческих организаций в финансовой системе определяется тем положением, которое они занимают в системе: государство - бизнес - общество. Именно за счет некоммерческого сектора создается и поддерживается социальное равновесие, формируется ответственное гражданское общество и оказывается широкий спектр социальных услуг. Вместе с государственными финансами финансы некоммерческих организаций образуют сферу публичных финансов, то есть финансов, открытых для общественного контроля.

Целью курсовой работы является рассмотрение процесса формирования и использования финансовых ресурсов некоммерческих организаций – фондов и ассоциаций. Курсовая работа состоит из введения, заключения, списка литературы и 3 глав.

Глава 1 Некоммерческие организации, методы их хозяйствования и финансы в современных условиях

1.1 Методы хозяйствования некоммерческих организаций

Учреждения и организации, осуществляющие некоммерческую деятельность, оказывают разнообразные услуги: социального характера, управленческие, по охране общественного порядка, обороне страны и т.п.

Некоммерческие организации обладают рядом характерных признаков:

- прибыль не является основной целью деятельности организации;

- прибыль не может быть распределена между участниками организации;

- некоммерческая организация может существовать в следующих организационно-правовых формах: потребительских кооперативов, общественных или религиозных организаций, финансируемых собственником учреждений, благотворительных и иных фондов, объединений юридических лиц (ассоциаций и союзов), некоммерческих партнерств, автономных некоммерческих организаций и других формах, разрешенных законодательством.

Согласно законодательству, регулирующей деятельность такого элемента правового института, как некоммерческие организации как юридические лица, следует отметить, что к ним приравниваются организации, которые не имеют в качестве основной цели извлечение дохода в результате своего функционирования и не распределяющие этот доход между членами этого юридического лица. Таким образом, существует главный признак, на основании которого очень легко разделить коммерческие и некоммерческие организации. Следует уяснить, что нет запрета на осуществление такого рода организациями хозяйственной деятельности, но только в том случае, если названная деятельность ориентирована на достижение тех целей, ради которых эта организация была сформирована.

Основными целями и задачами создания такой составляющей, как некоммерческие организации как юридические лица, служат благотворительные, культурные, образовательные, благотворительные и иные цели. Определяющим моментом формирования цели создания такой организации выступает достижение общественного блага. Уже указывалось, что некоммерческие организации как юридические лица, формируются в различных видах. Это могут быть религиозные объединения, союзы и ассоциации, фонды и учреждения, партнерства некоммерческого характера, некоммерческая организация автономной формы. Порядок действий членов таких организаций разнообразен, исходя из форм их создания. Любая некоммерческая организация занимается таким вопросом, как учетная политика некоммерческой организации. Кроме того, если данный вид юридического лица не имеет прибыли, то возникает основной вопрос о том, откуда берутся финансовые ресурсы некоммерческих организаций. Политика организаций учетного назначения для задач бухгалтерского учета определяет внутреннюю документацию организации, которая формируется должностным лицом и утверждается ее руководителем. Если организация создана вновь, то рассматриваемая политика должна быть ратифицирована до первой публикации отчетности бухгалтера, но не позднее трех месяцев со дня регистрации организации в специально уполномоченных органах. Она считается используемой в организации со дня ее формирования. В целом, следует отметить, что политика учетного свойства выступает соединением методов ведения бухгалтерского учета, которые выбраны самой организацией. Такие способы должны иметь методологическую и организационно-техническую определенность, входящую в принципы деятельности некоммерческой организации.

1.2 Финансы некоммерческих организаций

Финансы некоммерческих организаций как экономическая категория представляют собой систему денежных отношений, возникающих в процессе формирования, накопления и использования потоков и фондов денежных средств у субъектов, создающих общественные блага, финансирующих благотворительные акции, коллективное потребление. Следует отметить, что некоммерческие организации, взятые сами по себе, могут быть определены как финансовые, т. е. такие, которые не только не генерируют внутри себя источники доходов для осуществления своей целевой деятельности, а напротив, нуждаются в привлечении внешних экономических средств.

Характерными признаками финансов некоммерческих организаций являются:[1]

- однонаправленность движения денежных средств, т. е. движение мобилизуемых денег не зависит от товарных потоков;

- перераспределительный характер отношений, обусловленный вторичным распределением уже распределенного валового национального дохода;

-формирование централизованных и децентрализованных фондов денежных средств для создания общественных благ, благотворительности, коллективного потребления.

Источниками финансовых ресурсов для создания общенациональных, региональных и местных общественных благ выступают:

- на уровне неправительственных некоммерческих организаций: вступительные, членские, паевые взносы, благотворительные пожертвования, целевые субсидии, гранты и др., идущие на реализацию уставных целей;

- на уровне коммерческих организаций: налоговые платежи, часть доходов, которая может быть отвлечена от кругооборота индивидуальных капиталов в благотворительные фонды, на коллективное потребление и др.;

- на уровне домашних хозяйств: часть имущества, которая может быть израсходована на софинансирование производства общественных благ, индивидуальную благотворительность, взносы на коллективное потребление и др.;

- на уровне государства, органов местного самоуправления: основная часть денежных средств, поступающих в виде налоговых доходов, доходов от государственных и муниципальных коммерческих организаций, доходов от приватизации государственного и муниципального имущества, доходов от внешнеэкономической деятельности, от государственного и муниципального кредита, доходов от эмиссии денег и ценных бумаг, дотаций, субсидий, субвенций, которая идет на создание общественных благ и содержание публичной власти;

- на международном уровне: средств международных некоммерческих организаций в виде трансакций, пожертвований, грантов и др. на реализацию медицинских, образовательных, благотворительных программ.

Материальными носителями финансовых отношений в некоммерческих организациях выступают финансовые ресурсы.

Финансовые ресурсы учреждений и организаций некоммерческого сектора экономики – это денежные средства, мобилизуемые ими из различных источников на осуществление и расширение своей деятельности.

Источники формирования финансовых ресурсов зависят от двух факторов – вида оказываемых услуг и характера (платного или бесплатного) их предоставления. Одни из услуг могут предоставляться потребителям только на бесплатных началах, другие – только на платных, а третьи – на сочетании тех и других.[2]

Так, в сферах государственного управления, обороны страны, национальной безопасности, защите экологии, санитарно-эпидемиологических мероприятиях, где речь идет об оказании услуг обществу в целом, каждый гражданин и любое юридическое лицо получает их бесплатно, а единственным источником их финансирования выступают бюджетные средства.

Некоторые виды услуг в области культуры, искусства, юриспруденции предоставляются их потребителям только на платных началах. Это – услуги зрелищных предприятий (театров, кинотеатров, киноконцертных залов), работа выставок, нотариата, адвокатуры и др. Даже если этим предприятиям и организациям выделяются бюджетные средства, то предоставляются они эпизодически и в виде целевых дотаций.

Преобладающую массу услуг составляют услуги, имеющие индивидуальную форму. Это услуги социально-культурного характера (образование, здравоохранение, социальное обеспечение, культура, искусство, средств массовой информации). Они исключительно разнообразны и имеют различные источники финансирования. Конкретный состав финансовых ресурсов, направляемых на удовлетворение социально-культурных потребностей, зависит, прежде всего, от характера самих потребностей. Здесь можно выделить три группы:

-

- потребности, имеющие огромное значение для всего общества, а потому их удовлетворение не должно зависеть от уровня получаемого каждым гражданином дохода и должно гарантироваться Конституцией страны (например, потребность граждан в начальном и среднем образовании).

Источником финансирования этих потребностей выступают общегосударственные финансовые ресурсы, выделяемые из бюджетных и внебюджетных (социального назначения) фондов;

2) потребности, имеющие общественно значимый характер, но в силу ограниченности общегосударственных ресурсов обеспечивающиеся лишь в пределах необходимого минимума за счет средств государственного бюджета. Примером таких потребностей может служить минимальный уровень медицинского обслуживания населения, средний уровень образования, установленная норма социального обеспечения граждан и т.п.;

3) индивидуальные потребности граждан, связанные с их отдыхом и охраной здоровья, обеспеченностью жильем и др.[3]

Глава 2 Перечень услуг и планирование финансов некоммерческих организаций

2.1 Услуги, оказываемые некоммерческими организациями

Финансовые ресурсы некоммерческих организаций играют роль денежных средств, которые привлекаются из некоторых источников на формирование и совершенствование своей деятельности. Сами источники формирования имеют два фактора, от которых, собственно, и зависят. Это вид и порядок оказываемых услуг. Одни услуги могут представляться на началах бесплатного характера, иные – исключительно на платной основе, третьи - на объединении первых двух.

Например, в сфере государственного управления или в области обороноспособности страны, безопасности на национальном уровне, защите окружающей среды, где говорится о защите жизнедеятельности общества в целом, каждый индивид и любое юридическое лицо, может получить услуги на бесплатной основе, а единственным источником привлечения финансов выступают средства, которые принимает данная организация из бюджета страны. Некоторые виды услуг, например, в области зрелищных мероприятий, предоставляются только на платной основе. Конечно, бюджетные средства выделяются, но только в виде дотаций целевого назначения и далеко не всегда, когда это нужно.

Оказание платных услуг, прежде всего необходимо изучить спрос на них и определить предполагаемый контингент (целевые группы). Для этого следует организовать мониторинг уже существующих на рынке платных услуг, а также предложить новые виды услуг с целью выявления потребностей и предпочтений населения.[4]

Предоставление платных услуг осуществляется на основании договоров, заключаемых порядке, предусмотренном ГК РФ, с организациями различных форм собственности или непосредственно с гражданами. В договоре регламентируются условия и сроки предоставления услуг, их стоимость, порядок расчетов, права, обязанности и ответственность сторон и т. д. Если услуги предоставляются немедленно, договор может быть заключен в устной форме (п. 2 ст. 159 ГК РФ).

Письменные договоры на оказание платных услуг должны быть завизированы должностными лицами, имеющими соответствующие полномочия. Перечень этих лиц утверждается приказом руководителя учреждения. Руководитель несет ответственность перед потребителем за неисполнение или ненадлежащее исполнение условий договора по ок

Чтобы начать приносящую доход деятельность, необходимо должным образом оформить все документы, предусмотренные нормативными правовыми актами, в числе которых:

-перечень платных услуг для данного учреждения в соответствии с его уставной деятельностью (при расширении или ином изменении видов платных услуг, оказываемых учреждением, в этот перечень могут быть внесены изменения в установленном порядке);

-разрешение на осуществление приносящей доход деятельности;

положение "О порядке и условиях предоставления платных услуг";

приказ директора учреждения об организации работы по оказанию платных услуг;

-положение "О порядке оплаты труда работников, занятых оказанием платных услуг".

- сведения о местонахождении учреждения (месте государственной регистрации);

- режим работы;

- перечень услуг, оказываемых бесплатно;

- перечень основных видов платных услуг, условия их предоставления и получения;

- образцы типовых договоров, квитанций, билетов и других документов, удостоверяющих исполнение и оплату услуг;

-прейскуранты на платные услуги;

- порядок и формы оплаты потребителем услуг;

- сведения о льготах, предусмотренных для отдельных категорий потребителей;

- сведения об органе по защите прав потребителей.

Потребители, пользующиеся платными услугами, также имеют обязанности, которые включают:

- оплату стоимости предоставляемой услуги (согласно расценкам, утвержденным в Перечне платных услуг);

-выполнение требований, предусмотренных договором.

За неисполнение либо ненадлежащее исполнение обязательств по договору учреждение и потребитель услуг несут ответственность, предусмотренную договором и действующим законодательством. Претензии и споры, возникающие между потребителем и учреждением, разрешаются по соглашению сторон или в судебном порядке в соответствии с законодательством Российской Федерации.

Контроль за организацией и качеством платных услуг, а также за соблюдением дисциплины цен осуществляют в пределах своей компетенции подразделения администрации муниципального образования и другие государственные органы власти и организации, на которые в соответствии с законами и иными правовыми актами Российской Федерации, субъектов РФ и органов местного самоуправления возложены данные функции.

сведения о местонахождении учреждения (месте государственной регистрации);

2.2 Финансово-хозяйственная деятельность некоммерческих организаций

Некоммерческая организация ведет финансово-хозяйственную деятельность. Под финансово-хозяйственной деятельностью некоммерческих организаций следует понимать деятельность, направленную на создание общественных благ, не приносящих доходов от реализации, не обеспеченную доходами от собственной деятельности и поэтому связанную с внешним финансированием, не имеющую своей целью присвоение прибыли в результате функционирования капитала.

В самом общем виде движение фондов некоммерческой организации, создающей чистые общественные блага, имеет вид:[5]

Ф - Р П ОБ,

где Ф - фонды некоммерческой организации, используемые для создания общественных благ;

Р - ресурсы для создания общественных благ;

П - процесс производства общественных благ;

ОБ - предоставление общественных благ без реализации.

На первой стадии (Ф - Р) происходит аккумулирование доходов и определяется объем ресурсов в денежной, вещественной и трудовой формах (включая волонтеров) для создания общественных благ. Отметим, что распределение ресурсов в некоммерческом секторе - проявление социальной политики государства и гражданской позиции членов общества. На второй стадии (Р П ОБ) осуществляется расходование, трансформация ресурсов в общественные блага без реализации, без рыночной конкуренции. Таким образом, движение фондов некоммерческой организации качественно отличается от кругооборота капитала, включает только две стадии, не имеет стадии реализации общественных благ.

Так, например, деятельность образовательного учреждения по реализации предусмотренных уставом этого учреждения производимой продукции, работ и услуг относится к предпринимательской лишь в той части, в которой получаемый от этой деятельности доход не реинвестируется непосредственно в данное образовательное учреждение и (или) на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса (в том числе на заработную плату) в данном образовательном учреждении.

В случае предпринимательской деятельности, направленной на получение прибыли, НКО приравнивается к коммерческому предприятию и подпадает под действие законодательства РФ в области предпринимательской деятельности.

Согласно ст. 251 НК РФ некоммерческие организации, ведущие предпринимательскую деятельность и получившие целевые средства, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования (целевых поступлений). При отсутствии раздельного учета указанные средства облагаются налогом на прибыль с даты их получения. Что понимается под ведением раздельного учета, в нормативных документах не указано. Как правило, под организацией раздельного учета подразумевается любой метод, позволяющий (рис.1):

|

Тип собственности |

|||||

|

частная |

общественная (государственная и муниципальная) |

||||

|

Типы предприятий |

|||||

|

частные |

государственные |

||||

|

Принципы экономической деятельности |

коммерческие |

Секторы экономики |

коммерческий |

Частный коммерческий сектор: применяются МСФО |

Общественный коммерческий сектор: применяются МСФО |

|

некоммерческие |

некоммерческий |

Частный некоммерческий сектор: стандарты не разрабатываются |

Общественный некоммерческий сектор: разрабатываются к применению МСФООС |

||

Рисунок 1 - Сферы применения МСФО[6]

-достоверно определить показатели, необходимые для полноты исчисления какого- либо налога;

-отразить на счетах бухгалтерского учета данные, характеризующие доходы и расходы по различным видам деятельности организации, либо выпуск различных видов продукции. Избранный метод налогоплательщику следует закрепить в своей учетной политике.

Некоммерческие организации, ведущие предпринимательскую деятельность, кроме прямых расходов, непосредственно связанных с ее осуществлением, практически всегда несут общие расходы, связанные как с предпринимательской, так и с основной уставной деятельностью (расходы по оплате труда административно-управленческого персонала, по содержанию зданий, автомобилей, по услугам связи и т. п.). Поэтому главная проблема при организации раздельного учета заключается именно в их распределении в целях налогообложения. При распределении общих накладных расходов НКО вправе самостоятельно выбрать метод их учета, который следует обязательно отразить в учетной политике.[7]

В рамках общественного сектора могут действовать как государственные и муниципальные коммерческие предприятия, так и государственные и муниципальные некоммерческие предприятия (рис. 1). Частный коммерческий сектор занимается производством частных благ, товаров. Общественный некоммерческий сектор осуществляет производство общественных благ. Вследствие значительных особенностей в хозяйственной деятельности для каждого из них разрабатываются свои специфические международные стандарты финансовой отчетности. В зависимости от того, к какому сектору относится экономический субъект, к нему применяются МСФО или МСФООС. На сегодняшний день сформировано более 20 международных стандартов финансовой отчетности для общественного сектора.

Специфика функционирования основных и оборотных средств некоммерческой организации. Специфика функционирования активов НКО предопределяется как принятыми решениями об их структуре, так и особенностями общественных благ, для воспроизводства которых они используются. Структура активов определяется следующими факторами:

- статусом, организационно-правовой формой;

- уставом;

- решениями учредителей;

условиями использования пожертвований, выставляемыми спонсорами.

Поскольку активы НКО не предназначены для извлечения прибыли и их нельзя рассматривать в качестве капитала, постольку имеется существенное отличие в обращении средств, что способно оказать влияние на финансовое управление ими. Так, НКО, занимающаяся благотворительностью, не рассчитывает на эквивалентность отношений благотворителя (донора) и благополучателя.

В результате трансферты (расходы) НКО могут превышать поступления (доходы), а цены производства общественных благ быть ниже рыночных. Целевые вложения средств некоммерческими организациями часто не могут рассматриваться как инвестиции, накопление капитала. Проблемы выгодных инвестиционных решений прямо и непосредственно стоят, пожалуй, только перед их ограниченным кругом, а именно потребительской кооперацией и негосударственными пенсионными фондами.

В случае если благотворителем или благотворительной программой не установлено иное, не менее 80% благотворительного пожертвования в денежной форме должно быть использовано на благотворительные цели в течение года с момента получения благотворительной организацией этого пожертвования. Благотворительные пожертвования в натуральной форме направляются на благотворительные цели в течение одного года с момента их получения, если иное не установлено благотворителем или благотворительной программой. Имущество благотворительной организации не может быть передано (в формах продажи, оплаты товаров, работ, услуг и др.) учредителям (членам) этой организации на более выгодных для них условиях, чем для других лиц.

На финансирование благотворительных программ (включая расходы на их материально-техническое, организационное и иное обеспечение, на оплату труда лиц, участвующих в реализации благотворительных программ, и другие расходы, связанные с реализацией благотворительных программ) должно быть использовано не менее 80% поступивших за финансовый год доходов от внереализационных операций, поступлений от учрежденных благотворительной организацией хозяйственных обществ и доходов от разрешенной законом предпринимательской деятельности. При реализации долгосрочных благотворительных программ поступившие средства используются в сроки, установленные этими программами.

Источники доходов некоммерческой организации. В зависимости от состава участников НКО подразделяются на два вида:

- имеющие членство (некоммерческое партнерство, потребительский кооператив, нотариальная палата, коллегия адвокатов, садоводческое, огородническое или дачное некоммерческое товарищество, торговопромышленная палата, ассоциация), документально оформляемое индивидуальными заявлениями от физических или юридических лиц. Такие организации имеют в качестве источника финансирования вступительные и членские взносы;

- не имеющие членства (автономная НКО, фонд, учреждение, негосударственный пенсионный фонд и др.). Эти организации не обладают таким источником финансирования, как вступительные и членские взносы.

Членские взносы предполагают право членов некоммерческой организации на пользование ее имуществом, услугами.

2.3 Планирование доходов и расходов некоммерческих организаций

Уставная деятельность некоммерческой организации осуществляется на основании финансового плана или запланированных на предстоящий период (месяц, квартал, год и т.д.) доходов и расходов. Финансовый план представляет собой документ, в котором отражаются притоки и оттоки денежных средств. Поскольку уставная деятельность некоммерческих организаций не предполагает получения дохода, то финансовый план является основным документом, регламентирующим поступление и использование денежных средств в некоммерческой организации.

Доходная часть финансового плана – это все возможные источники финансирования данной организации, включая финансовые возможности самой организации (доходы от коммерческих видов деятельности), имеющиеся в наличии или предполагаемые.

Расходы, отраженные в финансовом плане, должны быть наиболее приближены к уставным целям и задачам некоммерческой организации; назначение и порядок формирования статей должен быть понятен потребителям данной информации. Таким образом, реализуется балансовый принцип составления финансового плана. При этом финансовый план можно представить в виде документа – сметы доходов и расходов. Составление сметы является обязательным требованием п. 1 ст. 3 Федерального закона № 7 ФЗ от 12.01.1996 «О некоммерческих организациях».

Отметим, что смета и бюджет имеют существенное различие: смета составляется на отдельный проект или программу, а бюджет организации включает расходы всех проектов и программ. Бюджет (финансовый план) организации является единственным документом, определяющим структуру целевых доходов и расходов некоммерческой организации. На его основе строится вся система бухгалтерского учета. В соответствии с п. 3 ст. 29 Федерального закона «О некоммерческих организациях» бюджет и отчет об исполнении бюджета утверждаются высшим органом управления некоммерческой организации.

Формирование финансовых планов может осуществляться двумя способами:[8]

1) некоммерческая организация отталкивается от стоящих перед ней целей и задач при реализации программы или проекта, в рамках которых рассчитываются расходы, необходимые для успешного выполнения поставленных целей;

2) исходя из имеющихся финансовых возможностей некоммерческой организации ставится вопрос об использовании этих средств для решения текущих задач или их возможном направлении на долгосрочные программы или проекты.

Некоммерческие организации могут получать финансирование из разнообразных источников: в виде вступительных взносов, федеральных и местных органов власти, пожертвований и т.д., а также от клиентов (например, от учащихся колледжа, в наркологических центрах – от пациентов) в форме оплаты предоставляемых услуг. Таким образом, планирование деятельности некоммерческой организации напрямую зависит от источников ее финансирования:

-сметное финансирование;

-сочетание сметного финансирования с самоокупаемостью (частичная самоокупаемость);

-полная самоокупаемость.

России пока нет практики широкого финансирования некоммерческих организаций государством. Государство оказывает помощь некоммерческим организациям в основном через субсидии и государственные заказы. Только отдельные некоммерческие организации могут получить целевое бюджетное финансирование (попасть в строку бюджета). Например, в Санкт-Петербурге средства, выделяемые городом на поддержку некоммерческих организаций, составляют не более 0,12% всех бюджетных средств. Некоммерческие организации России существуют преимущественно на средства крупных фондов (в основном иностранных) и средства частных доноров.

Смета является основой финансового планирования некоммерческой организации. Обычно она составляется на календарный год, а также на выполнение определенной программы или проекта (перед его началом). Проект сметы обсуждается и утверждается высшим руководящим органом в соответствии с уставом организации. Изменения, которые необходимо внести в смету, следует письменно согласовать с тем органом, который утвердил первоначальный вариант. В смете отражаются объемы и источники средств некоммерческих организаций, необходимые для обеспечения ее деятельности, а также данные об их использовании.

Финансовая смета – это подробный план распределения физических ресурсов предприятия, выраженных в денежной форме. С финансовой сметой сравнивают фактические результаты деятельности организации.

Принципами формирования и использования финансовых ресурсов при сметном финансировании являются:

-целевое назначение бюджетных ассигнований в соответствии с бюджетной классификацией;

-строгая регламентация бюджетных средств на основе установленных законодательством норм расходов;

-контроль за рациональным использованием средств.

Для некоторого упрощения работы можно рекомендовать составлять смету по тем же статьям доходов и расходов, которые предусмотрены отчетом о доходах и расходах.

Бюджетная смета бюджетного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение. Общие требования к порядку составления, утверждения и ведения бюджетной сметы бюджетного учреждения утверждены приказом Минфина России от 20.11.2007 № 112н.

В состав доходов включаются следующие статьи:

- вступительные взносы;

-членские взносы;

-добровольные пожертвования от граждан;

-добровольные пожертвования от юридических лиц.

Показатели бюджетной сметы могут быть детализированы по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления в пределах доведенных лимитов бюджетных обязательств. Обеспечение выполнения функций бюджетных учреждений включает:

-оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами и законодательством РФ, субъектов РФ и муниципальными правовыми актами);

-оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

-уплату налогов, сборов и иных обязательных платежей в бюджетную систему РФ;

-возмещение вреда, причиненного бюджетным учреждением при осуществлении его деятельности.

Эти четыре группы операций являются исчерпывающими, и расходование бюджетных средств на другие цели не допускается.

Для некоммерческих организаций, как было отмечено ранее, извлечение прибыли не является основной целью деятельности, но законодательно им разрешено заниматься предпринимательской деятельностью, что дает им возможность привлекать дополнительные средства на достижение уставных целей. Вследствие этого полученная от такой деятельности прибыль после налогообложения не распределяется между участниками, а расходуется на уставные цели некоммерческой организации, ради которых она создана.

Затратная часть сметы определяется теми направлениями расходования, которые запланированы на соответствующий год. При получении целевых поступлений на определенную программу перечень расходов по ней следует согласовывать со спонсором. Использовать полученные средства на другие цели можно, только получив на это письменное согласие спонсора. Если это согласие не может быть получено, средства следует вернуть. При выполнении нескольких целевых программ по каждой целесообразно составить отдельную смету, в которой можно выделить административно-хозяйственные расходы.

Степень детализации статей расходов нормативными документами не регламентируется, формирование расходных статей целесообразно проводить по следующим правилам:[9]

1) расходы, отраженные в финансовом плане, должны быть наиболее приближены к уставным целям и задачам некоммерческой организации;

2) назначение и порядок формирования статей должны быть понятны потребителям данной информации.

В составе расходов целесообразно выделять:

-административно-хозяйственные расходы, связанные с выполнением основной уставной деятельности. Это заработная плата

административно-хозяйственного персонала, страховые взносы, расходы по аренде и хозяйственному содержанию помещений, в которых находится административно-хозяйственный персонал, абонентская плата за телефон, почтово-телеграфные расходы, командировочные и представительские расходы, расходы на проведение обязательного аудита, амортизационные отчисления, плата за коммунальные услуги, расходы на ремонт и др.;

-расходы по выполнению программ и мероприятий, на которые получены средства целевых поступлений;

-расходы по выполнению программ, на которые получены средства бюджетного финансирования;

-расходы по предпринимательской деятельности;

-потери и списания.

Глава 3 Анализ финансов благотворительных фондов России

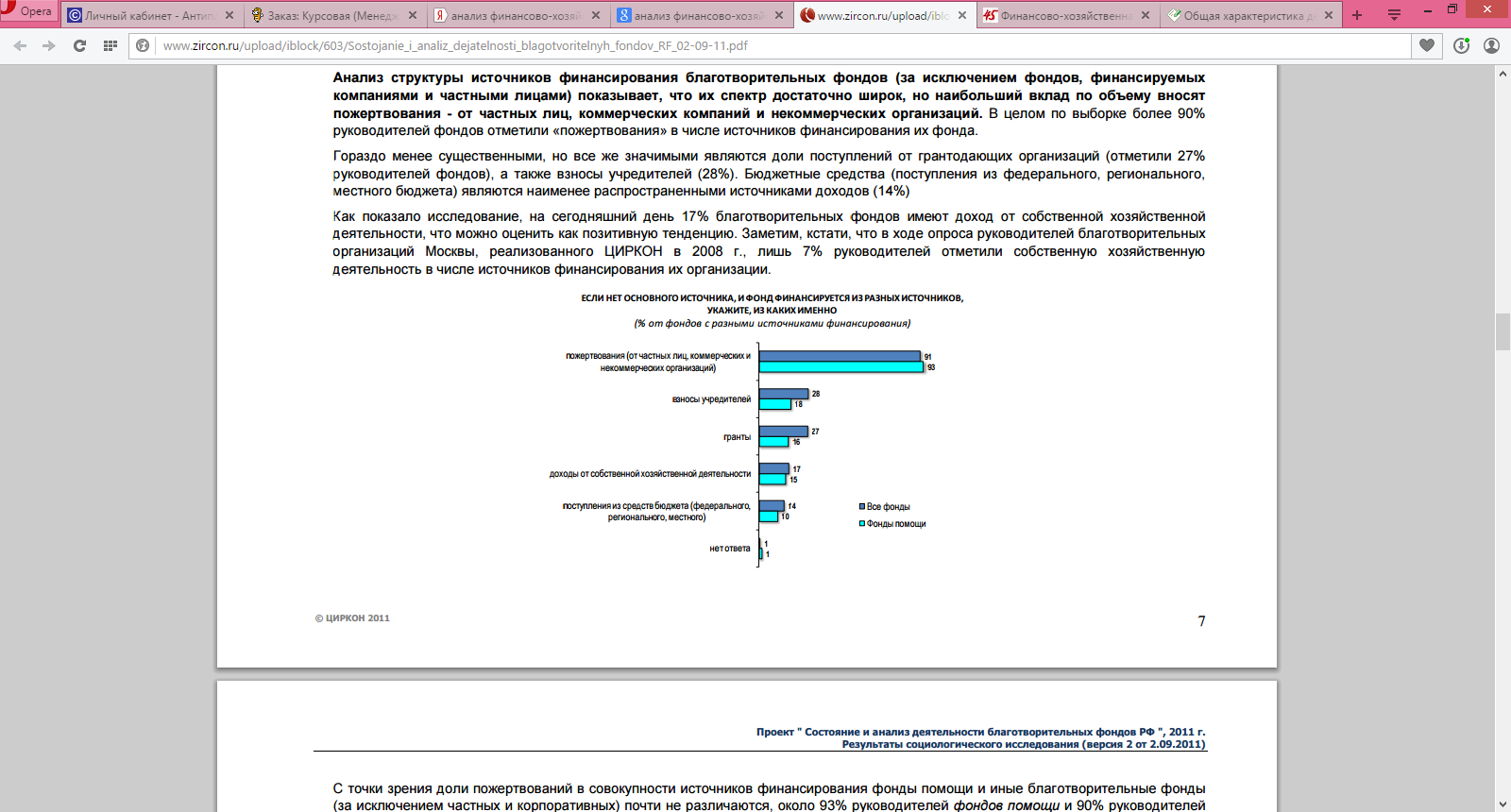

Анализ структуры источников финансирования благотворительных фондов (за исключением фондов, финансируемых компаниями и частными лицами) показывает, что их спектр достаточно широк, но наибольший вклад по объему вносят пожертвования - от частных лиц, коммерческих компаний и некоммерческих организаций. В целом по выборке более 90% руководителей фондов отметили «пожертвования» в числе источников финансирования их фонда. Гораздо менее существенными, но все же значимыми являются доли поступлений от грантодающих организаций (отметили 27% руководителей фондов), а также взносы учредителей (28%). Бюджетные средства (поступления из федерального, регионального, местного бюджета) являются наименее распространенными источниками доходов (14%) Как показало исследование, на сегодняшний день 17% благотворительных фондов имеют доход от собственной хозяйственной деятельности, что можно оценить как позитивную тенденцию. Заметим, кстати, что в ходе опроса руководителей благотворительных организаций Москвы, реализованного ЦИРКОН в 2012 г., лишь 7% руководителей отметили собственную хозяйственную деятельность в числе источников финансирования их организации.

Рисунок 1 - % от фондов с разными источниками финансирования

С точки зрения доли пожертвований в совокупности источников финансирования фонды помощи и иные благотворительные фонды (за исключением частных и корпоративных) почти не различаются, около 93% руководителей фондов помощи и 90% руководителей фондов иных типов указали пожертвования в числе источников доходов своих организаций.

Особенность фондов помощи состоит в том, что все иные источники финансирования (гранты, взносы учредителей, бюджетные средства, доходы от собственной хозяйственной деятельности) назывались довольно редко (10-18%), т.е. их вклад не является существенным в общем объеме источников финансирования. У других фондов (не относящихся к числу корпоративных, частных и фондов помощи) довольно высока значимость таких каналов, как взносы учредителей и поступления от грантодающих организаций – их указали немногим менее трети участников опроса

Наиболее распространенным направлением деятельности для благотворительных фондов является помощь социально незащищенным группам граждан (отметили около половины – 47% - руководителей фондов). Еще четыре направления можно признать широко распространенными (их указали более 20% респондентов): развитие благотворительности, а также образование, культура и здравоохранение (эти сферы традиционно оказываются в числе приоритетных направлений деятельности в исследованиях некоммерческих организаций).

К средним по степени распространенности среди благотворительных фондов относятся направления деятельности, отмеченные 10-15% участников опроса: развитие добровольчества, спорт, поддержка науки, вопросы религии и права человека.

Другие направления – очевидно, не специфические для фондов благотворительной направленности - указывались редко (2-8%), к числу самых редких следует отнести решение проблем миграции, поддержка предпринимательской деятельности и развитие отдельных отраслей экономики.

Особенности направлений деятельности благотворительных фондов разного типа состоят в следующем. Руководители корпоративных фондов чаще других указывали в качестве основных для своих фондов такие направления деятельности, как экология, развитие регионов, поддержка местных сообществ и местное самоуправление. Судя по всему, речь идет о социальной политике предприятий в регионах своего присутствия (многие, особенно крупные промышленные предприятия, как известно, имеют специальные программы и проекты поддержки социальной сферы на территориях присутствия). Еще одной специфической чертой корпоративных фондов является сравнительно высокая доля таких направлений деятельности как «культура и искусство» и «спорт».

В данном случае с большой долей вероятности можно предположить, что в указанных сферах фонды осуществляют скорее спонсорскую деятельность. В отличие от фондов других типов, для частных фондов наиболее распространенным направлением деятельности является образование (а не помощь социально незащищенным группам), которое выбрали в ходе опроса более половины руководителей частных фондов. Кроме того, частные фонды сравнительно чаще осуществляют деятельность в области информационных технологий и издательского дела. Особенности направлений деятельности фондов помощи определяются их спецификой. Существенное большинство руководителей (82%) сообщили, что основным направлением деятельности их фонда является помощь незащищенным группам, почти половина – развитие благотворительности (48%). Ожидаемо, что на третьем месте по распространенности среди фондов помощи оказались здравоохранение и медицина.

Как правило, деятельность фондов направлена не на одну, а на несколько целевых групп (примерно 3 группы на один фонд в среднем по выборке). Анализ целевых групп подтвердил некоторые известные (из других исследований и экспертных оценок) особенности их выбора. В число целевых групп благотворительных фондов в первую очередь попадают различные категории детей. Дети, в том числе, дети в сложной жизненной ситуации, а также молодежь – традиционный объект филантропии.

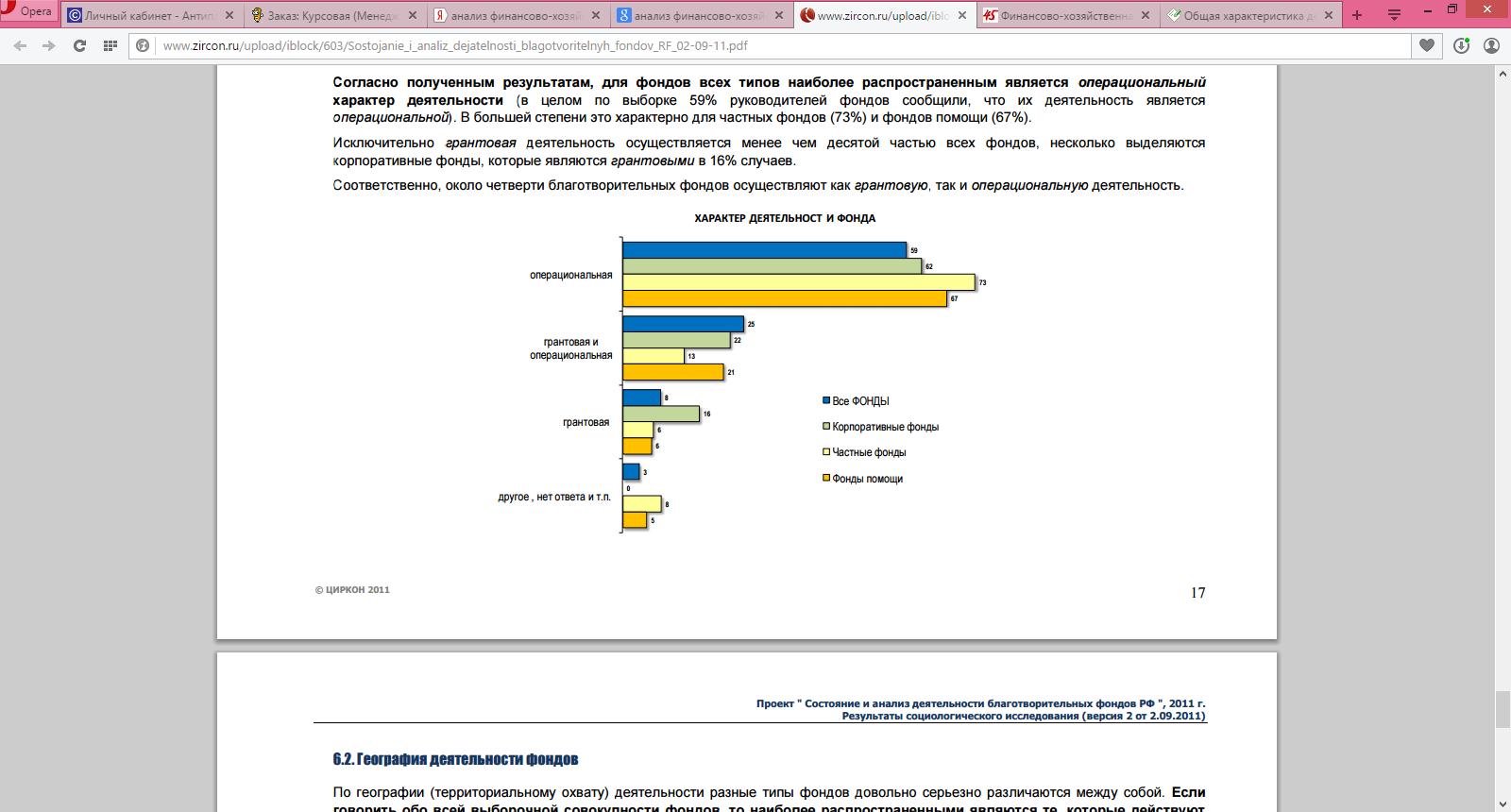

Согласно полученным результатам, для фондов всех типов наиболее распространенным является операциональный характер деятельности (в целом по выборке 59% руководителей фондов сообщили, что их деятельность является операциональной). В большей степени это характерно для частных фондов (73%) и фондов помощи (67%). Исключительно грантовая деятельность осуществляется менее чем десятой частью всех фондов, несколько выделяются корпоративные фонды, которые являются грантовыми в 16% случаев. Соответственно, около четверти благотворительных фондов осуществляют как грантовую, так и операциональную деятельность.

Рисунок 2 – Характер деятельности фондов

Рисунок 2 – Характер деятельности фондов

Для получения сведений о финансовой деятельности благотворительных фондов использовались данные, включенные ими в отчеты о деятельности за 2012 г., представленные в Минюст РФ (в ходе интервью вопросы о финансовой деятельности не задавались). В отчета содержалась информация о расходовании целевых денежных средств, полученных: из бюджетов – федерального, региональных или бюджетов муниципальных образований, от российских организаций, граждан РФ, - от международных и иностранных организаций, иностранных граждан и лиц без гражданства, иных денежных средств, в т.ч. полученных от продажи товаров, выполнения работ, оказания услуг.

3.2 Анализ финансовых ресурсов благотворительного фонда «Урал»

Благотворительный фонд «УРАЛ» — сегодня крупнейшая в Российской Федерации по объемам финансовых средств общественная благотворительная организация. В Республике Башкортостан фонд «УРАЛ» входит в число крупнейших налогоплательщиков, за прошлый год сумма отчислений в бюджет составила порядка 0,8 млрд. руб.

Мы работаем ровно 70 месяцев и за этот период направили на социальные проекты свыше 13,6 млрд. руб.

В том числе свыше 3,8 млрд. было направлено на реализацию в 40 городах и районах Башкортостана 149 проектов фонда в 2014 году. За счет сокращения сроков размещаемых депозитов мы интенсифицировали темпы получения дивидендов, поэтому на 165 млн. руб. перевыполнили заявленный год назад план.

Это был самый напряженный год работы фонда за всю его историю. Можно отметить две главные причины этих изменений. Теперь фонд «УРАЛ» выполняет объем работ, который раньше приходился на 4 фонда. А после того как Совет фонда возглавил первый президент Башкортостана М.Г. Рахимов, поток обращений увеличился многократно.

Совет выбирает из них самые социально востребованные. Мы помогаем тем, кто созидает, а это значит, что приоритет отдается тем проектам, в которых уже вложены труд, средства инициатора этого обращения.

Мы не пытаемся подменить собой все благотворительные организации и государственные структуры республики. У каждого своя миссия и свои направления деятельности. К примеру, оказать помощь малоимущей семье может и небольшой фандрайзинговый фонд, а вот запустить республиканскую программу помощи больным детям или купить в больницу оборудование на 100 млн. руб., ему уже не под силу. С другой стороны, зная специфику бюджетного процесса, мы видим, что найти дополнительные средства на обустройство быта урманских погорельцев или срочного строительства спортивного объекта, бывает не просто, из-за законодательных ограничений. И в этом случае наши возможности оперативно прийти на помощь, очень нужны.

Выбранные фондом семь направлений деятельности в целом покрывают весь спектр актуальных социальных проблем, которые есть в Башкортостане. На итоговом заседании Совета фонда в ходе обсуждения итогового отчета, это очень наглядно было отражено. Поэтому опыт работы этого года был положительно оценен и план на 2015 год был принят с учетом оправдавших себя подходов к организации благотворительной деятельности.

Коротко остановлюсь на основных проектах, которые были реализованы в 2014 году.

На проекты в сфере здравоохранения было направлено свыше 142 млн. руб.

В сфере здравоохранения помощь оказана Госпиталю ветеранов войн, поликлинике № 46 г. Уфы, 18 городской клинической больнице, участковой больнице в селе Ильина Поляна Благовещенского района, Республиканской психолого-медико-педагогической комиссии. Фактически спасен от ликвидации «Центр иппотерапии для детей инвалидов».

Наиболее масштабный проект по приобретению и установке ангиографического оборудования в 6 клинической больнице БГМУ был начат еще полгода назад. К сожалению, из-за искусственных препон, которые ставились перед фондом «УРАЛ», он затянулся. Только сейчас монтаж ангиографической установки вышел на финишную стадию. Аналогичное медицинское оборудование сейчас есть только в Санкт-Петербурге и Новосибирске. Общая стоимость проекта свыше 106 млн. руб.

В 2014 году фонд, не по своей инициативе, был лишен возможности продолжать программу помощи детским домам, которую он вел со своего основания. Именно поэтому у нас снизился объем средств, направляемых на нужды учреждений образования. Из, более чем, 135 млн. руб. большая часть пошла на проведение капитальной реконструкции сельской школы в Караидельском районе. В прошлом году это была единственная школа республики, которая к 1 сентября открылась для школьников полностью реконструированной. Также значительные средства от нас получил топливно-энергетический колледж и еще 9 образовательных учреждений.

Фонд является крупнейшим спонсором спортивных программ в республике. Свыше половины годовой суммы благотворительной помощи направленно в эту сферу.

В целом по итогам 2014 года в актив Фонда мы можем записать золото, а также две бронзы Тороса и Толпара в хоккее. Кстати, Башкортостан по этому показателю имеет лучший результат среди всех российских регионов.

При поддержке фонда успешно выступают волейбольные команды клуба «Уфимочка», Динамо-БГАУ, Спортакадемия-ВРЗ.

К сожалению, Минспорта республике почему-то стыдливо умалчивает о роли фонда «УРАЛ» в финансировании 18 спортивных проектов только в истекшем году. Вполне возможно, что кто-то из вас впервые услышит, что прошедшее в Уфе первенство России по боксу прошло при нашей поддержке в 4 млн. руб. Мы профинансировали в объеме 7 млн. руб. новый масштабный проект международных соревнований по боксу, реализуемый Всероссийским обществом «Динамо». Он стал новым этапом развития российского бокса. В течение октября 2014 г.— мая 2015 проходят семь его этапов.

Фонд продолжил поддержку спортивных танцев и считаем, что это перспективное направление в спортивной жизни республики. Прошедший в Уфе международный турнир «Кубок Урала» получил высокую оценку специалистов.

В конце 2014 года был подписан договор, согласно которому Благотворительный фонд «УРАЛ» стал генеральным партнером мотоклуба имени Габдрахмана Кадырова, который сейчас возглавил семикратный чемпион мира Николай Красников. Мы уже помогли им модернизировать технику, перечислили 3 млн. руб. и еще 24 млн. клуб получит в наступившем году. Учитывая общий расклад сил в этом виде спорта, этой помощи будет достаточно, чтобы башкирский мотоспорт восстановил свои победные традиции, успешно развивался, а наши гонщики оставались в числе ведущих спортсменов не только на всероссийских, но и на международных соревнованиях.

Переходя к следующему разделу — поддержке общественных организаций, добавлю, что мы также содействуем развитию любительского хоккея для всех возрастов, а также волейбольных и футбольных проектов в ветеранском спорте. Свыше 4 млн. руб. было направлено на приобретение хоккейной формы для 11 детских команд и сборной республики среди слабослышащих. В наступившем году эта программа будет продолжена в том же объеме.

Средства выделяются на проведение фестивалей по тхэкван-до.

Сектор некоммерческих организаций в Республике Башкортостан получил существенную внебюджетную поддержку для своего развития в обшей сумме свыше 92 млн. руб. Это, прежде всего, ветеранские и детские организации, негосударственные благотворительные фонды, различные общества инвалидов.

Региональные отделения обществ инвалидов и слепых, получили от нас возможность развивать весь спектр своей деятельности — культурный, спортивный, коммуникационный. Они в полном объеме реализовали весь комплекс своих мероприятий, запланированных до конца года.

Мы поддержали ряд проектов детских организаций, среди них программа содействия в получении образования сиротами, разработанная Детским университетом.

При нашей поддержке проводит свои мероприятия общественный фонд развития города Уфы, фонд Эльмиры Харисовой, а также появилась устойчивая материальная база у «Ассоциации благотворительных организаций», созданной по инициативе правительства Башкортостана.

В работе Фонда системно сформировалось и два новых направления деятельности. Это поддержка религиозных общин, храмов, мечетей, церквей, а также проекты в сфере культуры и искусства.

Непосредственное финансовое содействие оказано Духовному управлению мусульман республики и благотворительному фонду при Уфимском Епархиальном управлении. Продолжается программа поддержки Исламского колледжа-медресе имени Марьям Султановой.

С нашей помощью идет или уже завершено строительство и капитальный ремонт 13 мечетей, 5 православных храмов и отметившей свой столетний юбилей протестантской кирхи в Уфе. Средства между конфессиями распределяются на паритетных началах и хотя в нашем отчете христианских храмов меньше по количеству, но все они являются памятниками истории 18 — начала 20 веков, поэтому и реставрация каждого из них объектов обходится гораздо дороже.

Как показала практика, как правило, там, где приводится в порядок храм, благоустраивается и вся территория вокруг него. Замечательным примером является обустройство мечети «Мунира», расположенной в уфимском микрорайоне Нижегородка. Фонд не только выделил средства на окончание её строительства и благоустройство территории, но и поддержал инициативу открыть при мечети хоккейную коробку. Похоже, что это было сделано впервые в России. Подобные инициативы Совет фонда, безусловно, поддерживает.

В целом на поддержку приходов трех конфессий было направлено свыше 52 млн. руб.

Еще свыше 48 млн. руб. пошли на поддержку проектов в сфере культуры и искусства. Фонд поддержал проведение Праздника частушки и русской песни в Белокатайском районе, первого Международного конкурса тюркоязычной поэзии «Ак Торна». Средства были направлены на проведение реставрационных работ в музее им. В. И. Ленина в Уфе и на поддержку программы «Друзья Русского музея», Мы поддержали проекты республиканского «Союза композиторов», писателей и издателей Стерлитамака и Уфы. Впервые мы начали совместный проект с российским фондом Ростроповича.

Свыше 1 млрд. 58 млн. руб. было выделено на реализацию социальных и инфраструктурных проектов в Башкортостане.

В основном за счет собственных усилий аппарата Фонда «УРАЛ» идет распределение адресной помощи участникам республиканской программы «Свой дом» в 4 поселках. В этом году в нее включены 3208 семей. Компенсацию в 120 тыс. руб. за проведение работ по подключению к сетям водо- газо- и электроснабжения, по благоустройству придомовой территории и созданию системы канализации получили более 1600 семей. Её общий объем составил свыше 190 млн. руб. И выплаты продолжаются, даже зимой идет работа по подключению к системам инженерной коммуникации. Это наглядно говорит о высокой востребованности такой помощи. По сути, сегодня лишь фонд «УРАЛ» поддерживает жизнеспособность республиканской программы «Свой дом». Наша помощь будет продолжена и в 2015 году.

Проведена значительная организационная работа по формированию пакета материальной помощи пострадавшим жителям сел Урман и Кудеевский. Благодаря ей 56 семей погорельцев получили набор основных предметов мебели, бытовой техники, постельных принадлежностей и посуды, который позволил им полностью восстановить свои бытовые условия проживания. Фонд направил на эту благотворительную акцию свыше 5,8 млн. руб.. Но реально, для каждой из 56 семей, эта помощь стала еще больше, благодаря тому, что фонд взял на себя дополнительные организационные затраты на доставку и сборку всей предоставляемой мебели уже в новых квартирах, а также нашел поставщиков предложивших максимально удобные сроки, гарантии качества и ассортимент предоставляемой материальной помощи, с учетом пожеланий самих пострадавших.

Сдан спортивно-оздоровительный комплекс в Кугарчинском районе, построенный всего за 14 месяцев. Благодаря позиции фонда в республике появилось два бассейна и три ледовые площадки.

Здесь надо сказать слова благодарности администрациям, предприятиям, общественным организациям городов и районов, которые приняли активное участие в их создании. Только один пример. С просьбой отремонтировать хоккейную коробку обратились педагоги Благовещенского детского дома. Помочь им вызвалась Федерация хоккея республики, которая предложила игрокам «Салавата Юлаева» собрать средства на покупку новой коробки. Фонд «УРАЛ» поддержал это доброе дело и добавил средств, чтобы детский дом получил полноразмерную ледовую площадку. Когда потребовалась помощь администрации Благовещенского района, они не просто оперативно решили все хозяйственные вопросы, но и привлекли ресурсы местных предприятий и предпринимателей. В итоге сегодня рядом с детским домом построена ледовая арена с теплой раздевалкой, отличным искусственным освещением, в перспективе планируется смонтировать там зрительские места и довести её до уровня, когда на ней можно будет проводить соревнования республиканского уровня.

У нас такое отношение к созданию социальных объектов, безусловно, вызывает только положительные эмоции и желание помочь таким общественным инициативам.

К сожалению, в своей работе мы сталкиваемся и с другими фактами. В частности, мы были вынуждены свернуть наше взаимодействие с республиканским фондом социально-целевых программ, хотя и перечислили на его счет 540 млн. руб. Прежде всего, нас не устраивают темпы возведения социальных объектов. Да и актуальность многих проектов вызывает большие вопросы.

Совет фонда предложил правительству отказаться от сложных схем перечисления средств и напрямую финансировать возводимые объекты. Уже согласованы документы по реконструкции школ в Миякинском и Давлекановском районах, на завершающей стадии, как мы надеемся, передача нам проектов по возведению четырех ФОКов в Гафурийском, Краснокамском, Аскинском районах и Нефтекамске.

Также мы будем заканчивать строительство двух детских садов и намерены завершить ремонт в 9-ом детском доме.

В целом, на 2015 год, Совет Благотворительного фонда «УРАЛ» принял решение сосредоточить значительную часть средств на возведение социальных объектов. На наш взгляд это позволит в долговременном плане улучшать социальную инфраструктуру в городах и районах республики. И, кроме того, в регионе не так много организаций заинтересованных и способных реализовывать столь масштабные проекты.

Основой наших планов благотворительной помощи является очень напряженная и тщательная работа по выбору финансовых учреждений, в которых фонд размещает свои основные средства. Вчера мы закончили размещение более чем 53 млрд. руб. Все они остались в банках на территории Башкортостана. Теперь у нас 18 банков-партнеров. По сути, большая часть банковского сектора, в условиях, когда наметился отток вкладов и основных средств предприятий за рубеж, получила реальную поддержку от фонда.

Учитывая практику своей пятилетней деятельности, фактически в формате фонда целевого капитала, возможности российского законодательства и существующий мировой опыт, в 2014 году нами зарегистрирован фонд целевого капитала. И сейчас мы уже можем объявить, что он получил реальное наполнение на сумму 12 млрд. руб. Для сравнения, все существующие в Российской Федерации 108 эндаумент фондов имеют основные средства в объеме, примерно, 4,2 млрд. руб. Поэтому теперь можно очень легко определять крупнейшую управляющую компанию в стране. Эта та, в которой находятся средства фонда целевого капитала «УРАЛа».

Фонд полной мере использовали предоставленные законодательством и текущей экономической ситуацией возможности. В частности, как мы планируем, только работа через фонд целевого капитала дает нам экономию на налогах в размере до 240 млн. руб. И за счет этого в 2015 году благотворительную помощь будет оказана на сумму свыше 4 млрд. руб. Как видите, социальная сфера республики получит дополнительно, даже по сравнению с 2014 годом, более 200 млн. руб.

Свыше 86% от запланированной суммы дохода уже закреплено за конкретными получателями.

В два раза увеличен лимит по направлению «здравоохранение». К привычным проектам по закупке оборудования и ремонту наших медицинских учреждений, добавилась принципиально новая, совместная с Русфондом программа по оплате лечения больных детей. Нас такое сотрудничество очень устраивает.

Во-первых, там наработан огромный опыт взаимодействия с клиниками, жертвователями, средствами массовой информации.

Во-вторых, фонд «УРАЛ», направляя свои 36 млн. руб., стимулирует привлечение еще 84 млн. руб. на лечение ребятишек.

Также в два раза будут увеличены программы по поддержке культурных проектов. Здесь особый интерес у нас вызвал проект документального фильма о генерале Шаймуратове. Когда нам показали ранее строго засекреченные и неизвестные широкой публике документы и воспоминания очевидцев о его боевом пути, Совет фонда без колебаний поддержал это предложение. Ожидаем, что в этом году фильм будет представлен на всероссийский показ. Возможно новые факты все же убедят, что наш прославленный земляк достоин памяти как герой России.

Мы продолжим финансирование наших ведущих хоккейных клубов, да и развития хоккея в республике в целом. Уже сейчас запущен новый проект — Юношеская хоккейная лига. Его основная цель — поиск перспективных молодых спортсменов во всех городах и районах республики. Путь в большой хоккей в Башкортостане будет открыт для всех ребят. С этой целью продолжим обеспечивать детские команды хоккейной формой и поддержим инициативы по строительству новых ледовых коробок. Новым направлением станет помощь в укреплении позиций республики в мотоспорте. Советом фонда одобрена большая программа по развитию куреша объемом в 20 млн. руб. Эта борьба очень популярна в Башкортостане, но зачастую тренировки проходят в необорудованных залах, и нет возможности увеличить число соревнований. Будем помогать в этом вопросе Федерации куреша и Исполкому Всемирного курултая башкир.

Мы отдаем приоритет проектам, которые уже доказали свою социальную значимость, чьи инициаторы уже сами вложились в реализацию своей мечты, своего видения как можно помочь людям. Для нас мало одной инициативы, важно доказать, что ты способен организовать процесс реализации своей идеи. Поэтому мы и сформировали свою миссию: помогать тем, кто созидает.

Фонд не только сам стал открытой для средств массовой информации организацией, но и настойчиво стал требовать этого от своих партнеров. В соглашениях теперь в обязательном порядке прописаны условия публичного объявления о получаемой от Фонда благотворительной помощи и предоставления детальных отчетов о расхода

Заключение

Некоммерческие организации являются объединениями, чья деятельность не направлена на извлечение прибыли.

Основу финансов некоммерческих организаций представляют добровольные взносы, которые поступают как от юридических, так и от физических лиц. Предпринимательская деятельность осуществляемая некоммерческой организации направлена на ведение общественно-полезной деятельности либо удовлетворение материальных нужд, либо на защиту интересов конкретных людей или определенного слоя населения.

Особенности финансов некоммерческих организаций заключаются в источниках формирования бюджета, к которым можно отнести: добровольные пожертвования от юридических или физических лиц, дивиденды, которые получены по имеющимся в распоряжении у организации ценным бумагам, добровольные взносы, осуществляемые участниками организации, доходы от продажи услуг или товаров, а также доходы, которые возможно получить от использования в коммерческих целях собственности, которая некоммерческой организации.

Одной из основных особенностей финансов некоммерческой организации является планирование финансово-хозяйственной деятельности, происходящее на основе квартальных или годовых расходов или доходов, которые утверждаются на общих собрания учредителей организации.

Периодичность и порядок поступлений в бюджет некоммерческой организации устанавливается уставными документами этой компании.

Немаловажной особенностью финансов некоммерческой организации также могут стать всевозможные налоговые льготы, предоставляемые ей муниципальными или федеральными органами власти, полная или частичная смена оплаты за пользование государственным имуществом, и размещение муниципальных или государственных заказов среди некоммерческих организаций на конкурсной основе.

Список литературы

1.Любушин, Н. П. Анализ финансового состояния организации: учебное пособие " / Н. П. Любушин. – Москва: Eksmo education: Эксмо, 2011. – 254 с.

2.Пласкова, Н. С. Стратегический и текущий экономический анализ: [с примерами из российской и зарубежной практики]: учебник / Н. С. Пласкова. – Москва: Эксмо, 2010. – 653 с.

3.Турманидзе, Т. У. Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебник / Т. У. Турманидзе. – Москва: Экономика, 2011. – 478 с.

4.Тютюкина, Е. Б. Финансы организаций (предприятий): учебник / Е. Б. Тютюкина. – Москва: Дашков и К°, 2011. – 539 с.

5.Управление финансовым состоянием организации (предприятия): учебное пособие / [Крылов Э. И. и др.]. – Москва: Эксмо, 2010. – 409 с.

6.Финансы. Финансы организаций (предприятий): краткий курс / Н. А. Лупей. – Москва: Дашков и К, 2010. – 256 с.

7.Финансовая среда предпринимательства и предпринимательские риски: учебное пособие / Г. А. Тактаров, Е. М. Григорьева. – Москва: Финансы и статистика, 2012. – 255 c.

8.Финансовый анализ: учебник / Л. С. Васильева, М. В. Петровская. – Москва: КноРус, 2009. – 804 с.

9.Финансы организаций: учебное пособие / Липчиу Н. В., Тюпакова Н. Н., Бочарова О. Ф. – Москва: Магистр, 2012. – 253 с.

10.Финансовые резервы организации: анализ и контроль / Д. А. Ендовицкий, А. Н. Исаенко. – Москва: Кнорус, 2010. – 300 с.

-

Финансы. Финансы организаций (предприятий): краткий курс / Н. А. Лупей. – Москва: Дашков и К, 2010. – 56 с. ↑

-

Пласкова, Н. С. Стратегический и текущий экономический анализ: [с примерами из российской и зарубежной практики]: учебник / Н. С. Пласкова. – Москва: Эксмо, 2010. – 653 с. ↑

-

Пласкова, Н. С. Стратегический и текущий экономический анализ: [с примерами из российской и зарубежной практики]: учебник / Н. С. Пласкова. – Москва: Эксмо, 2010. – 653 с. ↑

-

Финансы. Финансы организаций (предприятий): краткий курс / Н. А. Лупей. – Москва: Дашков и К, 2010. – 77 с. ↑

-

Финансы. Финансы организаций (предприятий): краткий курс / Н. А. Лупей. – Москва: Дашков и К, 2010. – 92 с. ↑

-

Финансы. Финансы организаций (предприятий): краткий курс / Н. А. Лупей. – Москва: Дашков и К, 2010. – 97 с. ↑

-

Финансы организаций: учебное пособие / Липчиу Н. В., Тюпакова Н. Н., Бочарова О. Ф. – Москва: Магистр, 2012. – 74 с. ↑

-

Финансы организаций: учебное пособие / Липчиу Н. В., Тюпакова Н. Н., Бочарова О. Ф. – Москва: Магистр, 2012. – 74 с. ↑

-

Финансы организаций: учебное пособие / Липчиу Н. В., Тюпакова Н. Н., Бочарова О. Ф. – Москва: Магистр, 2012. – 76с. ↑

- АВТОМАТИЗАЦИЯ ПРОЦЕССА ВЗАИМОДЕЙСТВИЯ С КЛИЕНТАМИ В КОМПАНИИ ООО МЕДИА ТИП

- Разработка регламента выполнения процесса «Контроль поставок товара»

- Обзор языков программирования высокого уровня.

- Разработка бизнес-плана гостиницы «Уют» в г. Москва

- Процессы принятия решений в организации

- Проблемы профессиональных стрессов. Профессиональное выгорание

- Исследование организационных коммуникаций в организации

- Транспортный налог

- Менеджмент человеческих ресурсов. .

- Управление инновационным проектом

- «Основные функции в системе менеджмента» (ООО «Полисервис»)

- Бюджетирование проекта