Финансовые институты как специфические объекты оценки

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Действия людей в современном обществе, связанные с движением финансов, чрезвычайно многообразны – оплата потребляемых товаров и услуг, перевод денежных средств родным и друзьям, получение кредитов, страхование своей жизни и имущества, инвестирование денежных средств в ценные бумаги и многое другое. Почти всегда в таких случаях люди обращаются к посредникам, которые занимаются тем или иным видом финансовой деятельности и предоставлением тех или иных видов финансовых услуг.

Важную роль в современной рыночной экономике играют институт коммерческого банка и институт Центрального Банка – основообразующие элементы банковской системы страны. Коммерческие банки выполняют множество функций, но важнейшая – создание денег, а следовательно и участие в их движении и перераспределение их между субъектами-участниками рыночной системы.

Центральный Банк России – главный банк, орган власти, который реализует денежно-кредитную политику государства. Современное общество не может обойтись без управления рисками, а значит и без институтов страхования, которые выполняют данную функцию. Современное общество не может обойтись и без институтов пенсионного обеспечения, которые возникли в результате развития высоких стандартов социальной защиты.

Важную роль в современной рыночной экономике играют и другие институты – различные финансовые компании, инвестиционные банки, фонды и пр.

Целью исследования является проведение анализа финансовых институтов как специфических объектов оценки.

Осуществление поставленной цели потребовало решения следующих основных задач:

–рассмотреть понятие и виды финансового института;

-изучить функции финансовых институтов;

-исследовать финансовые инструменты;

-сформировать организационно-экономическую характеристику ПАО «ВТБ 24»;

-вычислить и оценить финансовые результаты ПАО «ВТБ 24»;

-оценить эффективность деятельности ПАО «ВТБ 24» на основе балансовых обобщений;

-разработать предложения по улучшению деятельности ПАО «ВТБ 24».

Объектом исследования является ПАО «ВТБ 24».

Предметом исследования является процесс финансового анализа состояния коммерческого банка.

При написании курсовой работы использовались данные статистической и бухгалтерской отчетности ПАО «ВТБ 24» за период 2015-2017 годы; был использован широкий круг учебной литературы по таким дисциплинам, как экономический анализ, финансовый менеджмент.

Основные методологические аспекты, изложены следующими авторами: Акулов В.Л., Кирьянов И.В., Санин И.И., Чижик В.П. и другие.

Данные источники содержат множество аналитических исследований, в данном случае вполне целесообразно их применение.

Практическая значимость исследования заключается в разработке ряда эффективный предложений по улучшению финансового состояния коммерческого банка ПАО «ВТБ 24», а также в дальнейшем использовании систематизированного теоретического материала студентами.

Тема работы определила следующую структуру исследования, которая состоит из введения, двух глав, включающих 6 параграфов, заключения, списка использованных источников и приложений.

1. Теоретические аспекты финансовых институтов как объектов оценки

1.1.Понятие и виды финансового института

Финансовый институт – учреждение, через которое происходит осуществление финансовых и коммерческих операций, главная задача которого – установление грамотного посредничества между экономическими субъектами и создание условий для наиболее эффективного движения финансовых инструментов (в том числе денег, ценных бумаг, финансовых активов). К финансовым институтам относятся банки, банковские организации – банковские финансовые институты; страховые компании, инвестиционные компании, различные фонды [14, с. 347].

Финансовый институт призван обеспечить согласование различных потребностей сберегателей и заемщиков. Первые заинтересованы прежде всего в надежном и относительно безрисковом размещении собственных средств, подразумевающем ликвидность, т. е. легкость доступа к своим денежным средствам в случае необходимости, и получение долгосрочного дохода по приемлемой ставке; вторые — в возможности мобилизации денежных средств в требуемом объеме для осуществления различных инвестиционных программ и текущих расходов. В каждом из этих видов деятельности, если он не запрещен законом, устанавливаются определенные нормы, обычаи и правила. Если нормы и правила одобрены обществом, закреплены законом и гарантированы государством, то говорят об общественном, в данном случае – финансовом, институте.

Финансовый институт – это система норм, правил, обычаев, созданных обществом и поддерживаемых государством, для того чтобы люди могли с наименьшими издержками реализовать определенные финансовые решения [6, с. 118].

Институт наделен полномочиями на ведение каких-либо операций.

Функционирование института может быть оформлено организационно – в виде акционерного общества, некоммерческого партнерства, общественной некоммерческой организации и пр. Если эти организации выполняют определенные функции, действуя в институциональных рамках, то их называют финансовыми посредниками. Если разные финансовые институты преследуют одни и те же или схожие цели, выполняют одни и те же социальные задачи, то часто их называют системой финансовых институтов [19, с. 147].

Выделяют следующие виды финансовых институтов:

1) коммерческие банки (группа учреждений депозитного типа) [2];

2) кредитные союзы - институты, взаимного кредитования, принимают вклады физических лиц и кредитуют членов союза на приемлемых для тех условиях; создаются они по профессиональному признаку, по месту жительства, религиозной принадлежности;

3) договорные сберегательные учреждения (страховые компании, пенсионные фонды) - приток средств от держателей страховых полисов и владельцев счетов в пенсионных фондах. Они инвестируют средства в долгосрочные высоколиквидные финансовые инструменты. Осуществляется строгое государственное регулирование их деятельности. Обязательно лицензирование [1]. Сюда же относятся негосударственные пенсионные фонды. Существуют открытые и закрытые, региональные, корпоративные, отраслевые, профессиональные пенсионные фонды. Пример в РФ закрытого корпоративного не государственного пенсионного фонда - «Газ-фонд», «ЛУКОЙЛ-гарант»;

4) инвестиционные фонды (компании) ОАО, которые привлекают средства за счет эмиссии собственных акций, занимаются торговлей ценными бумагами и другими финансовыми инструментами. В качестве примера можно рассмотреть ПИФ - паевой инвестиционный фонд. Инвестиционный пай - ценная бумага удостоверяющая право инвестора по предъявлению требования о выкупе инвестиционного пая (получение денежных средств в размере исходя из стоимости имущества ПИФа) на дату выкупа;

5) инвестиционные банки - в России нет, но его функции выполняет ЦБ РФ;

6) фондовые биржи. Все виды финансовых институтов ведут свою деятельность с акцентом на то, чтобы аккумулировать свободные денежные средства и впоследствии вложить их в экономику страны. Но, с другой стороны, каждый финансовый институт работает по-своему. Рассмотрим некоторые виды более подробно [9, с. 14].

Банки – важнейший финансовый институт во всех странах. Именно в банках аккумулируются финансовые ресурсы, которые впоследствии распределяются в те секторы и отрасли, которые наиболее динамично развиваются. В основе современной банковской системы лежат коммерческие банки, которые проводят операции в разных сферах финансового рынка. Но по мере специализации банковских услуг как основные финансовые институты стали популярными инвестиционные банки, которые ориентируются на мобилизацию долговечного капитала и предоставление средств посредством выпуска и размещения акций, ценных бумаг, а также на долгосрочное кредитование [20, с. 193].

Не менее распространены такие финансовые институты, как ипотечные банки. Их задача – выполнение кредитных операций, связанных с привлечением и размещением средств на долгосрочной основе по залог земли, строений. В качестве ресурсов ипотечных банков используются средства, которые привлекаются в результате выпуска облигаций, закладных листов.

Небанковские финансовые институты (НБФИ) играют важнейшую роль в современной экономике. НБФИ также работают с деньгами, однако между НБФИ и банками существуют следующие основополагающие различия [4]:

1) НБФИ не осуществляют расчетного обслуживания своих клиентов. Другими словами, в отношении денег своих клиентов НБФИ имеют общение исключительно со счетами клиента. Например, НБФИ не может по просьбе клиента перевести деньги с его счета в НБФИ на иной, неклиентский счет в банке, если последнее не вменено прямо уставом данного НБФИ.

2) НБФИ осуществляет ссудную деятельность исключительно займового характера. Когда клиент вкладывает средства в НБФИ, деньги с его счета переводятся на счет НБФИ, и распоряжаться своими деньгами клиент больше не может. Распоряжается этими деньгами уже НБФИ. Количество денег не меняется. При этом для денежной системы клиент как бы исчезает, он теряет свое «финансовое лицо» (по крайней мере в отношении вложенных денег). Вновь восстановить свое право распоряжения деньгами клиент может либо по окончании срока действия договорных отношений с НБФИ, либо путем расторжения договора с последним. Когда НБФИ дает в заем деньги, со счета НБФИ соответствующая сумма перечисляется на счет займополучателя, и новые деньги не возникают [16, с. 97].

Рассмотрим некоторые виды НБФИ.

1) Кредитор доверяет НБФИ в течение определенного срока распоряжаться своими деньгами, получая при этом некоторый периодически поступающий доход или доход по окончании срока договора. Это НБФИ трастового характера. При этом доход может быть фиксированным или зависеть от характера финансовой деятельности НБФИ.

2) Финансовые компании, которые преобразуют средства клиента в выплаты случайного (вероятностного) характера. Если выплаты осуществляются периодически в рамках некоторых актов, то мы имеем лотерейные или букмекерские компании. Если же имеет место деятельность в режиме реального времени, то мы имеем игорные дома.

3) Ссудо-сберегательные учреждения – наиболее многочисленные финансовые институты. В СССР они были представлены кассами взаимопомощи. Гражданин регулярно выплачивает на возвратной основе некоторую сумму, получая взамен возможность при необходимости получить ссуду. В ссудо-сберегательных учреждениях контингент дебиторов и кредиторов, как правило, представлен одними и теми же лицами.

4) Ссудные учреждения дают ссуды, как правило, в залог тех или иных ценностей – дома, квартиры, автомашины, драгоценностей, земельных участков (ипотека).

5) Пенсионные фонды. В пенсионных фондах регулярные взносы в течение активной производственной жизни человека меняются на выплаты после его выхода на пенсию. В настоящее время на Западе, и особенно в Японии, пенсионные фонды владеют самыми большими активами среди всех финансовых учреждений [3].

6) Страховые компании. Меняют фиксированные выплаты на более крупные в случае наступления страхового случая.

7) Инвестиционные фонды представляют собой финансовый институт, который аккумулирует средства мелких инвесторов путем эмиссии собственных акций и обеспечивает их вложение от своего имени в ценные бумаги других эмитентов, а также на банковские счета и во вклады [5].

Посредничество является основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку, аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен озаботиться их использованием, приносящим доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода [15, с. 151].

Финансовый посредник, получив денежные средства выдает взамен обязательство вернуть их на определенных условиях. В свою очередь, полученные средства в определенной комбинации предоставляются финансовым посредником некоторому заемщику также под обязательство их возврата с вознаграждением. В зависимости от используемых финансовых инструментов, возврат денежных средств может осуществляться опосредованно, через механизмы рынка капитала.

Таким образом, существует множество разновидностей финансовых институтов. Однако следует разделять понятия «финансовый институт» и «финансовый посредник». «Финансовый институт» более широкое понятие, а «финансовый посредник» всегда означает какую-либо организацию, действующую в определенных институциональных рамках.

1.2.Функции финансовых институтов

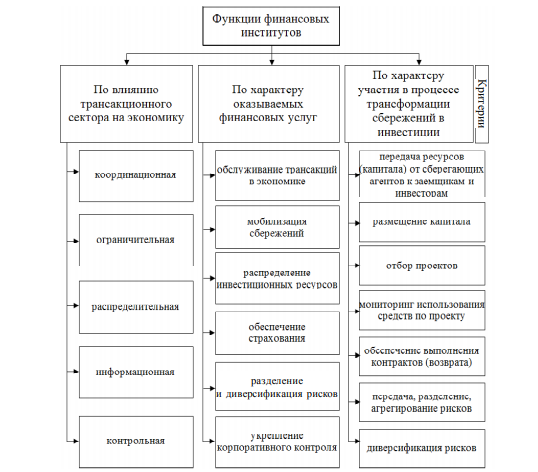

Финансовая система любой страны имеет ключевой элемент – финансовые институты. Это учреждения, которые занимаются передачей денег, кредитованием, инвестированием, заимствованием денежных средств и т.д. Для того чтобы детально отразить роль финансовых институтов в развитии социально-экономических отношений в обществе, следует рассмотреть их функциональные характеристики в контексте новой институциональной экономической теории. Для этого необходимо выделить критерии классификации функций финансовых институтов. Следует подразделить функции финансовых институтов по трем основным критериям:

1) по влиянию трансакционного сектора на экономику;

2) характеру оказываемых финансовых услуг;

3) характеру участия в процессе трансформации сбережений в инвестиции (см. Приложение 1) [7, с. 140].

Финансовые институты выполняют следующие функции:

-координационную - финансовые институты при осуществлении своей деятельности координируют деятельность субъектов финансового рынка посредством предоставления трансакционных услуг.

-ограничительную - финансовые институты задают ограничения использования денежных активов в экономике по средством установления определенных правил и ограничений в денежно-кредитной сфере.

-распределительную - каждый из финансовых институтов порождает для экономических агентов, разделяющих соответствующие нормы, различные совокупности прав по отношению к тем или иным денежным ресурсам либо способам и результатам их использования.

-информационную;

-контрольную;

-регулирующая функция показывает, как и в каком направлении происходит перераспределение, формируются отраслевые, территориальные пропорции, темпы экономического роста [11, с. 352].

Как мы уже выяснили, финансовые институты выполняют множество функций.

Рассмотрим данные функции более подробно.

1.Сбережение финансовых ресурсов. Появление этой функции предопределяется широко распространенной необходимостью накопления денежных средств для их последующего использования (целевого инвестирования или потребления). Безусловно, средства можно накапливать, не прибегая к помощи финансовых институтов, однако это менее выгодно и небезопасно.

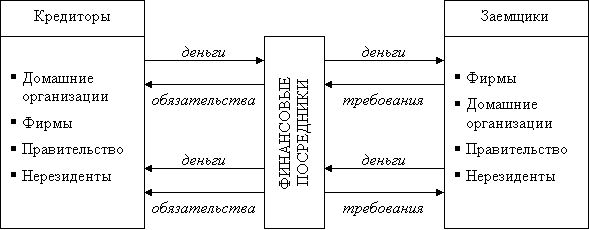

2.Посредничество является, по сути, основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен озаботиться об их использовании, приносящем доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению (см. Приложение 2) [22, с. 109].

3.Финансовая трансформация. Смысл этой функции заключается в том, что краткосрочные финансовые активы и обязательства могут трансформироваться в долгосрочные. Достигается это, в частности, путем секъюритизации активов, когда кредитное учреждение собирает предоставленные им кредиты, обеспеченные относительно однородным имуществом, и выпускает ценные бумаги под общее обеспечение. Возможен и обратный вариант, известный, «занимать коротко, ссужать длинно». Например, компания нуждается в инвестиции, но не может привлечь необходимый объем денежных средств на долгосрочной основе. Тогда она делает «короткие» займы и вкладывает их в долгосрочный проект, при этом требуется периодическая пролонгация «коротких» кредитов, а также уверенность в достаточности текущих доходов для выплаты процентов и основной суммы «короткого» кредита. Безусловно, здесь выше риск повышения процентных ставок и, необходима определенная уверенность в возобновляемости источников краткосрочного финансирования.

4.Передача риска. Подавляющее большинство финансовых операций рисковы по своей природе, поэтому при их осуществлении всегда возникает желание либо избежать риска, либо снизить его уровень. Достигается это различными способами, в частности, получением гарантий и обеспечении передачей части риска финансовому посреднику и др. Виды финансовых рисков представлены в Приложении 3 [17, с. 101].

5.Организация валютных операций. В современной экономике подавляющее большинство компаний связано в той или иной остепени с валютными операциями. В развитой рыночной экономике эти операции предопределены желанием компании выйти на международные рынки благ и факторов производства. Оформление подобных операций в подавляющем большинстве случаев проходит через финансовые институты.

6.Содействие ликвидности. Поскольку текущая деятельность, в том числе и в отношении притоков и оттоков денежных средств, по определению не может быть жестко предопределенной, всегда возникает проблема создания страхового запаса денежных средств, которым можно было бы воспользоваться, когда, например, наступил срок погашения кредиторской задолженности, но деньги от дебитора, на которые рассчитывала компания, на счет так и не поступили. Самый простой вариант страховки от подобной коллизии – формирование резерва денежных средств – оказывается не самым выгодным, поскольку деньги, лежащие без движения, не только не приносят доход, но, напротив, приводят к убыткам (например, из-за инфляции). Поэтому наиболее разумным является инвестирование денежных средств в высоколиквидные финансовые продукты, предлагаемые финансовыми институтами, например, в акции, краткосрочные обязательства и т. п. [8, с. 351].

7.Организация операций по изменению организационно-правовых форм компаний. Наиболее типичной операцией подобного рода является преобразование компании в акционерное общество открытого типа. Логика развития бизнеса такова, что по мере становления компании и расширения масштабов деятельности ее учредители либо становятся не в состоянии обеспечить надлежащее финансирование компании, либо по некоторым причинам не желают этого делать. В этом случае компания меняет организационно – правовую форму, преобразуясь, в акционерное общество открытого типа и благодаря этому, получая возможности дополнительного финансирования. Поскольку подобная процедура достаточно сложна и трудоемка для ее реализации прибегают к помощи специализированного финансового института [13, с. 520].

Из вышеизложенного можно сделать вывод, что финансовые институты осуществляют значительный объем функций в экономике. При этом выполняемый набор функций во многом отражает роль финансовых институтов, их сущность и место в экономической системе общества.

1.3. Финансовые инструменты

В условиях множественности покупателей и продавцов, а также непредсказуемости объемов доступного к продаже ресурса, договоры, которыми предусматривается право купить или продать некий ресурс, стали поступать в свободную продажу — организовался рынок этих активов, а сами активы (т. е. договоры) получили название финансовых инструментов. Существуют разные подходы к трактовке понятия «финансовый инструмент». Изначально было распространено упрощенное определение, согласно которому выделялись три основные категории финансовых инструментов:

1) денежные средства (средства в кассе и на расчетном счете, валюта);

2) кредитные инструменты (облигации, кредиты, депозиты);

3) способы участия в уставном капитале (акции и паи) [10, с. 266].

В дальнейшем этим термином стали называть любой договор, в результате которого одновременно у одного из субъектов возникает финансовый актив, а у другого — долевой инструмент или финансовое обязательство.

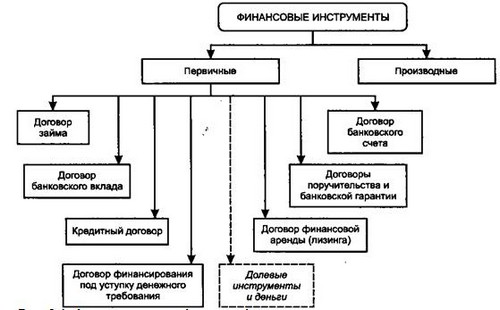

Имея в виду, что в современной трактовке финансовые инструменты по определению суть договоры, можно сделать следующую их классификацию:

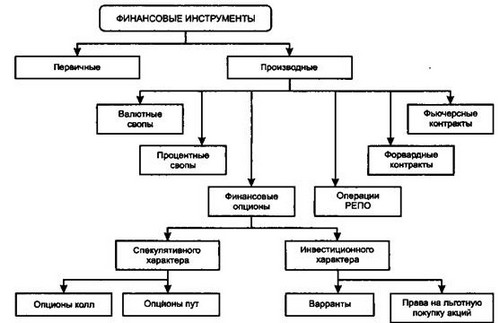

1. Первичные - финансовые инструменты, с определенностью предусматривающие куплю-продажу или поставку-получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. Денежные потоки, формирующиеся в результате надлежащего исполнения этих договоров, предопределены. В качестве такого актива могут выступать денежные средства, ценные бумаги, дебиторская задолженность и др. [18, с. 88].

2.Производные финансовые инструменты (вторичные) - финансовые инструменты, предусматривающие возможность покупки-продажи права на приобретение-поставку базового актива или получение выплату дохода, связанного с изменением некоторой характеристики этого актива. Таким образом, в отличие от первичного финансового инструмента, дериватив не подразумевает предопределенной операции непосредственно с базовым активом. Производный финансовый инструмент имеет два основных признака производности:

-в основе подобного инструмента всегда лежит некий базовый актив (его называют базой) — товар, акция, облигация, вексель, валюта, фондовый индекс и др.

-цена инструмента чаще всего определяется на основе цены базового актива [21, с. 37].

Производные финансовые инструменты предназначены для решения двух основных задач: спекулирование и хеджирование.

В финансовой науке под спекулированием понимается вложение средств в высокорисковые финансовые активы, когда высок риск потери, но вместе с тем существует устраивающая инвестора вероятность получения сверхдоходности. Под хеджированием понимают операцию купли-продажи специальных финансовых инструментов, с помощью которой полностью или частично компенсируют потери от изменения стоимости хеджируемого объекта (актива, обязательства, сделки) или олицетворяемого с ним денежного потока. Например, можно заранее купить право на приобретение требуемого в будущем некоторого продукта (например, пшеницы) по оговоренной цене [12, с. 193].

Выводы по главе 1. Финансовые институты – это организации, задача которых состоит в накоплении денежных средств, которые впоследствии будут рационально использоваться. Подобный способ накопления средств более выгодный и безопасный.

С помощью финансовых инструментов достигаются четыре основные цели: хеджирование, спекуляция, мобилизация источников финансирования, содействие операциям текущего рутинного характера.

2. Оценка состояния финансового института на примере банка ПАО «ВТБ24»

2.1. Организационно-экономическая характеристика ПАО «ВТБ 24»

Банк ПАО «ВТБ 24» является одним из самых крупных участников рынка банковских услуг в России и представляет собой на данном этапе дочернюю компанию международной финансовой группы ВТБ, специализирующуюся на обслуживании индивидуальных предпринимателей, физических лиц и предприятий. Банк «ВТБ 24» сформирован 1086 офисами в 75 регионах РФ. Был создан по решению общего собрания участников от 31 марта 2000 года с наименованием ЗАО «Коммерческий банк развития предпринимательской деятельности «ГУТА-БАНК», а 6 июня 2005 года наименование было изменено на ЗАО «Внешторгбанк Розничные услуги». Название, какое оно есть на сегодняшний день, появилось 10 октября 2006 года – «ВТБ 24». [46]

Акционерами ПАО «ВТБ 24» являются:

1. ПАО «Банк ВТБ» (99,9329% в уставном капитале);

2. Миноритарные акционеры (0,0671 в уставном капитале).

Уставный капитал составляет 113 382 854 347 рублей, он разделен на соответствующее количество акций номинальная стоимость которых равна 1 рублю.

Управление деятельностью коммерческого банка «ВТБ 24» осуществляется единоличным исполнительным органом – президентом председателем правления, а также коллегиальным исполнительным органом – правлением. При этом исполнительные органы подчиняются Общему собранию акционеров и Наблюдательному совету. Состав органа правление определяет наблюдательный совет и в настоящее время в его состав входят 9 человек, в ведении которых:

-общие вопросы организации работы банка;

-анализ отчетности;

-вынесение материалов на рассмотрение наблюдательного совета;

-принятие ключевых решений.

На сегодняшний день президентом-председателем правления является Михаил Задорнов [23].

Кроме президента в правлении состоят 3 его заместителя, и 6 членов-директоров департаментов банка: департамента коммуникаций; розничного бизнеса; финансового департамента; департамента банковских и информационных технологий; операционного; департамента обслуживания клиентов малого бизнеса.

Наблюдательский совет состоит из 7 человек, в компетенцию которых входят вопросы определения приоритетных направлений деятельности, создание и закрытие филиалов и представительств, утверждение бизнес-плана на финансовый год, избрание президента-председателя, членов правления и решение о прекращении их полномочий, созыв общего собрания акционеров и другое.

Коллектив банка ПАО «ВТБ 24» придерживается принципов и ценностей финансовой группы ВТБ, одной из задач которой является поддержание и совершенствование развитой финансовой системы в РФ. Для реализации данной задачи банк «ВТБ 24» предоставляет услуги, среди которых: выпуск банковских карт; ипотечное и потребительское кредитование; автокредитование; лизинг; рефинансирование; предоставление гарантий; услуги дистанционного управления счетами; кредитные карты с льготным периодом; срочные вклады; аренда сейфовых ячеек; денежные переводы и другое.

В целом, предложения продуктов и услуг банка «ВТБ 24» можно представить в виде обобщающей схемы, представленной на рис. 4.

Рис.1. Предложения банка ПА «ВТБ 24» [23].

Целью любого коммерческого банка, как малого, так и крупного, является получение максимальной прибыли в условиях его стабильного функционирования в рыночных условиях. Отчет о финансовых результатах на основе данных о доходах и расходах показывает, насколько банк приблизился к этой цели. [23] Проведем анализ финансовых результатов деятельности банка «ВТБ 24» за период 2015 - 2017 годов, при этом отчетной датой будет являться 1 апреля и занесем результаты в таблицу 1 (в млн. руб.).

Таблица 1. Анализ финансовых результатов за 2015 – 2017 год [23].

|

Наименование статьи |

Исследуемый период |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

2016 / 2015 |

2017 / 2016 |

||

|

Процентные доходы, всего |

71 955 |

71 810 |

76 073 |

-0,20 |

5,94 |

|

|

Процентные расходы, всего |

47 738 |

41 367 |

33 360 |

-13,35 |

-19,36 |

|

|

Чистые процентные доходы |

24 217 |

30 442 |

42 712 |

25,71 |

40,30 |

|

|

Изменение резерва на возможные потери, всего |

-19 804 |

-15 886 |

-16 723 |

-19,78 |

5,27 |

|

|

Чистые процентные доходы после создания резерва на возможные потери |

4 412 |

14 556 |

25 988 |

229,88 |

78,54 |

|

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-404 |

-204 |

284 |

-49,36 |

- 239,11 |

|

|

Чистые доходы от операций с иностранной валютой |

3379 |

4189 |

2 446 |

23,98 |

-41,61 |

|

|

Чистые доходы от переоценки иностранной валюты |

6 |

-2 822 |

-998 |

-42348,23 |

-64,62 |

|

|

Доходы от участия в капитале других юридических лиц |

659 |

-268 |

7 |

-140,76 |

-102,93 |

|

|

Комиссионные доходы |

8 412 |

5 221 |

14 995 |

-37,93 |

187,18 |

|

|

Комиссионные расходы |

2 639 |

12 112 |

4 852 |

358,83 |

-59,94 |

|

|

Изменение резерва по прочим потерям |

-404 |

-1 205 |

2 179 |

197,72 |

280,79 |

|

|

Прочие операционные доходы |

15 058 |

2 047 |

2 270 |

-86,41 |

10,92 |

|

|

Чистые доходы (расходы) |

29 841 |

29 998 |

42 314 |

0,53 |

41,05 |

|

|

Операционные расходы |

37 151 |

26 406 |

2 270 |

-28,92 |

-91,40 |

|

|

Прибыль (убыток) до налогообложения |

-7 309 |

3 592 |

42 314 |

-149,15 |

1077,87 |

|

|

Возмещение (расход) по налогам |

804 |

247 |

2 828 |

-69,29 |

1044,35 |

|

|

Прибыль (убыток) после налогообложения |

-8114 |

3345 |

39 485 |

-141,23 |

1080,35 |

|

|

Неиспользованная прибыль (убыток) за отчетный период |

-8 114 |

3345 |

12 934 |

-141,23 |

286,65 |

|

Исходя из результатов расчетов можно сделать следующие выводы:

-Процентные доходы выросли к 2017 году на 5,94 % по сравнению с 2016 годом, такой прирост был вызван за счет увеличения предоставления ссуд для клиентов.

-Процентные расходы снизились на 19,36% по сравнению с предыдущим годом, при этом снижение наблюдается в течение всего исследуемого периода в основном за счет уменьшения привлеченных средств кредитных организаций.

-Чистые процентные доходы в итоге выросли на 40 % к 2017 году за счет положительной тенденции роста доходов и снижения процентных расходов.

-Общая тенденция по изменению резервов носит отрицательный характер как к началу 2017 года, так и к 2016.

-Доходы от операций с ценными бумагами и иностранной валютой в общей сложности уменьшились за последние 3 года, а от операций с финансовыми активами увеличились.

-Прочие операционные доходы увеличились на 10 % к 2017 году и чистые доходы на 41 %.

-В итоге за исследуемый период исследуемы коммерческий банк смог выйти с убытка в 2015 году, который составлял 8 114 166 тыс. руб., на прибыль в размере 39 485 792 тыс. руб. Прирост к 2017 году составил 286, 6 % по сравнению с предыдущим.

Общая картина финансовых результатов на 2017 год положительна и, следует отметить, наблюдается тенденция к экономическому росту банка за счет улучшения показателей. Такое положение обусловлено тем, что:

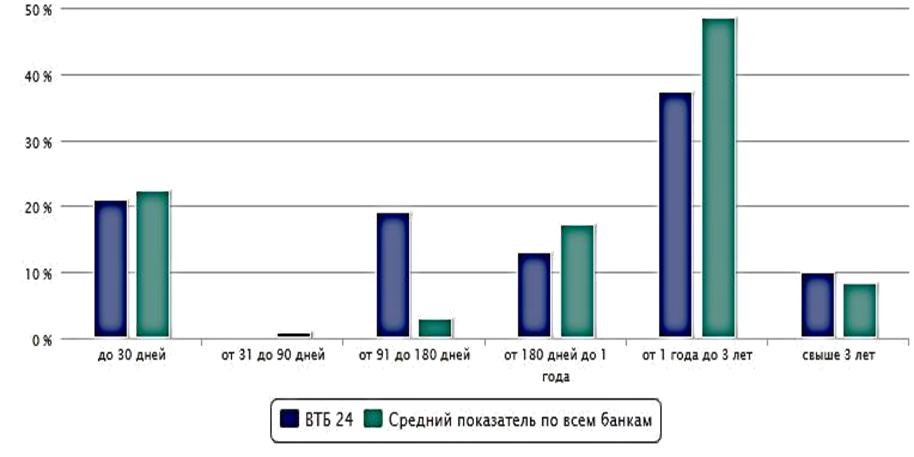

1. За последний год вклады населения в банк выросли с 1915 млрд. руб. до 2057 млрд. руб. (из чего можно судить, что доверие населения выросло на 7,4 %), что показано на рис.2. [52]

Рис.2. Вклады населения в «ВТБ 24» по срокам на 2017 год [23]

Так же следует отметить, что клиенты доверяют деньги банку на срок от 1 до 3 лет в большей доле от суммы вкладов на разные сроки и в сравнение с другими банками имеют преимущество в доверии на длительные сроки (свыше 3 лет).

2. Так же вырос объем средств, размещенных в банке «ВТБ 24» предпринимателями и частными организациями за последний год на 8,5 процентных пункта.

3. Увеличился объем выданных банком кредитов до 1478 млрд. руб. за последний год, при этом банк занимает 2 место среди всех банков в сегменте кредитования граждан по выдаче кредитов.

4. Капитал банка вырос за последний год до отметки в 315 млрд. руб. и теперь занимает 5-е место в рейтинге банков по размеру собственного капитала.

Таким образом, коммерческий банк ПАО «ВТБ 24» на данном этапе достиг главной цели банка – получение прибыли. Эта достижение возникло благодаря формированию эффективной разветвленной организационной структуры и аппарата управления в частности, разработке и последующему предложению ряда банковских услуг и продуктов, способных заинтересовать клиента, поддержанию высокого уровня конкурентоспособности в банковском секторе и, безусловно, организации деятельности в соответствии с ФЗ №395 – 1 «О банках и банковской деятельности».

2.2. Финансовые результаты развития ПАО «ВТБ 24»

Банк подвержен влиянию рыночных рисков, возникающих в результате открытых позиций по процентным ставкам, ценным бумагам и валютным продуктам, чтобы управлять таким риском необходимо периодически оценивать потенциальные убытки в результате неблагоприятных рыночных условий.

На основе рассмотренных сторон анализа финансовых результатов коммерческого банка рассчитаем основные показатели для коммерческого банка ПАО «ВТБ 24» и проведем анализ результатов.

Показатель рыночного риска рассчитывается на основе трех основных показателей риска. Рассчитаем рыночный риск на протяжение трех последних лет и занесем результаты в таблицу 2 (П – показатель).

Таблица 2. Показатели рыночного риска банка ПАО «ВТБ 24» на 2015 – 2017 год

|

№ |

П |

Значение, млн. руб. |

Значение, % к совокупному капиталу |

Удельный вес показателя в рыночном риске, % |

||||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

||

|

2 |

СК |

173769,9 |

2825037,4 |

3017261,5 |

100 |

100 |

100 |

- |

- |

- |

|

3 |

ПР |

423,2 |

535,2 |

3660,5 |

0,24 |

0,02 |

0,12 |

3,40 |

8,47 |

9,77 |

|

4 |

ФР |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

5 |

ВР |

8215,1 |

969,5 |

870,9 |

4,73 |

0,03 |

0,03 |

66,00 |

15,34 |

2,32 |

|

6 |

РР |

12447,6 |

6321,6 |

37476,3 |

7,16 |

0,22 |

1,24 |

100 |

100 |

100 |

Из таблицы видно, что фондовый риск для коммерческого банка «ВТБ 24» равен 0% на протяжение всего исследуемого периода, что обусловлено приобретением банком финансовых инструментов, не имеющих риска либо позиции по зонам только длинные или только короткие, либо операций, подверженных фондовому риску банк не проводил.

Процентный риск ко 2017 году снизился по сравнению с 2015 годом и составил 0,12%, именно он составляет в 2017 году наибольшую долю в рыночном риске (9,77%), так как фондовый риск остается быть равным нулю, а к 2017 году колебания на валютном рынке значительно уменьшились по сравнению с 2016 годом.

Валютный риск занимал наибольший удельный вес в совокупном риске в 2015 и 2016 годах (66% и 25%) за счет сильных колебаний курса национальной валюты по отношению к доллару и евро, поэтому на этот промежуток приходится наибольший валютный риск. К 2017 году значение данного показателя снизилось в отношении удельного веса в рыночном риске и пришло в норму (0,03%). В общем и целом, можно сказать, что рыночный риск, несмотря на сильные колебания в течение исследуемого периода, на данный момент времени находится в пределах нормы и составляет 1,24% по отношению к совокупному капиталу и является допустимым, но присутствует отрицательная тенденция к повышению по сравнению с 2016 годом за счет роста процентного риска.

Проанализируем показатели достаточности капитала банка ПАО «ВТБ 24», отразим результаты в таблице 3.

Таблица 3. Показатели достаточности капитала ПАО «ВТБ 24» за 2015-2017 год [23].

|

Показатель |

Значение, % |

Нормативное значение, % |

||

|

2015 |

2016 |

2017 |

||

|

Достаточность базового капитала |

7,4 |

6,4 |

7,7 |

4,5 |

|

Достаточность основного капитала |

7,4 |

6,4 |

7,7 |

6,0 |

|

Достаточность собственного капитала |

11,8 |

9,9 |

11,0 |

8,0 |

Капитал первого уровня или базовый капитал достаточен для нивелирования возможных финансовых потерь банка, это подтверждает показатель, превышающий нормативное значение в течение трех лет, к 2017 году он достигает наибольшего своего значения в 7,7%.

Достаточность основного капитала так же находится на уровне, превышающим нормативный, на протяжение исследуемого периода и достигает отметки в 7,7 % к 2017 году, отмечается рост на 0,3% за период с учетом снижения показателя в 2016 году.

Исходя из полученных значений можно сделать вывод, что показатель достаточности капитала приближается к минимальному нормативному значению лишь в 2016 году, что могло свидетельствовать о внутренних проблемах коммерческого банка. В 2016 году наблюдается снижение всех 3 анализируемых показателей, причиной чего может служить снижение курса рубля (до 83,59 руб. за доллар по курсу ЦБ РФ) в начале года и последующие его колебания, а также введение в январе 2016 года новых стандартов Базельского комитета и новых повышающих коэффициентов. Однако, не смотря на колебания рубля и введение новых повышающих коэффициентов по стандартам «Базель III» к 2017 году данный показатель достиг отметки в 11 %, что превышает нормативное значение на 3 процентных пункта.

Произведем анализ показателей риска ликвидности коммерческого банка «ВТБ 24» и отразим результаты в таблице 4.

Таблица 4. Показатели риска ликвидности ПАО «ВТБ 24» на период 2015 – 2017 годов [23].

|

Показатели |

Значение, % |

Нормативное значение, % |

Прирост 2017 к 2015 году, % |

||

|

2015 |

2016 |

2017 |

|||

|

Коэффициент мгновенной ликвидности (Н2) |

75,2 |

75,8 |

68,1 |

≥15,0 |

-9,5 |

|

Коэффициент текущей ликвидности (Н3) |

61,3 |

126,0 |

107,7 |

≥50,0 |

75,7 |

|

Коэффициент долгосрочной ликвидности |

116,5 |

73,4 |

71,3 |

≤120,0 |

-38,8 |

Сравнив нормативные значения с полученными и проследив общую динамику показателей, можно сказать, что за 2015 – 2017 года нормативы Н2 и Н3 превышали нормативное, что является положительной характеристикой для банка, так как Н2 регулирует риск потери ликвидности в течение одного операционного дня, а Н3 в течение ближайших к дате расчета норматива 30 дней. Наблюдается незначительное снижение этих показателей к 2017 году в сравнении с 2015 на 9,5% норматива Н2 и Норматива Н3 к 2017 году по сравнению с 2016 на 18,3%.

Норматив Н4 на протяжение всего исследуемого периода также соответствует нормативному и приближается к граничному значению лишь в 2015 году. На 2017 год отклонение от высшей границы норматива составляет 48,7 процентных пункта. Это означает что присутствует невысокий риск потери банком ликвидности в результате вложения средств в долгосрочные активы (свыше 365 или 366 календарных дней).

Проанализируем показатели максимального кредитного риска для банка ПАО «ВТБ24» на период 2015 – 2017 годов и занесем результаты в таблицу 5.

Таблица 5. Показатели кредитного риска ПАО «ВТБ 24» на 2015-2017 года [23].

|

Показатели |

Значение, % |

Нормативное знач-ие, % |

Прирост2017 к 2015 году,% |

||||||

|

2015 |

2016 |

2017 |

|||||||

|

Максимальный размер на одного заемщика или группу (Н6) |

max |

min |

max |

min |

max |

min |

≤25,6 |

max |

Min |

|

17,8 |

0,1 |

21,8 |

0,0 |

15,7 |

0,0 |

-2,1 |

-0,1 |

||

|

Максимальный размер крупных кредитных рисков (Н7) |

85,4 |

83,6 |

45,5 |

≤800,0 |

-39,9 |

||||

|

Максимальный размер кредитов и др. (Н9.1) |

0,0 |

0,0 |

0,0 |

≤50,0 |

0,0 |

||||

|

Максимальный размер риска по инсайдерам |

0,5 |

0,4 |

0,4 |

≤3,0 |

-0,1 |

||||

|

Использования собственных средств для приобретения акций других юрид. лиц (Н12) |

2,7 |

3,3 |

3,4 |

≤25 |

1,7 |

||||

|

Миним. соотношения размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием (Н18) |

106,4 |

101,3 |

106,7 |

≥100,0 |

0,3 |

||||

Анализ данного вида риска очень важен, так как данный вид риска является основным в деятельности коммерческого банка, кредитный риск предполагает неисполнения обязанностей заемщиками банка в срок. [4] Исходя из таблицы, можно сказать, что за все три исследуемые года каждый показатель соответствовал нормативному значению в полной мере. Следует отметить положительную тенденцию к уменьшению нормативов Н6 (-2,1% и -0,1%), Н7 (-39,9%) и Н10.1 (-0,1%) к 2017 году по сравнению с 2015 годом, а также тенденцию к увеличению норматива Н18 на 0,3%.

В итоге показатели исследуемые показатели дают убедится в том, что финансовые результаты функционирования банка ПАО «ВТБ24» находятся на достойном уровне, открывающем новые перспективы перед банком. Достаточность капитала находится на высоком уровне в 11%, что даёт уверенность владельцам банка в «завтрашнем дне» и повышает уровень доверия клиентов.

Рассмотренные показатели определяющие границы рисков для коммерческого банка в полной мере соответствуют нормативным требованиям регулятора на 2017 год, несмотря на некоторые трудности, с которым пришлось столкнутся банку в 2015-2016 годах, такие как колебания валютного курса, изменения нормативных требований, расчистка банковской системы посредством отзыва лицензий, снижение прибыли банковского сектора до критического уровня в апреле 2015 года и прогнозы грядущего кризиса. Однако нельзя полагать, что система управления рисками в коммерческом банке абсолютно совершенна только лишь потому, что все показатели рисков отвечают требованиям регулятора. Коммерческий банк ПАО «ВТБ24» должен стремится двигаться дальше требования регулятора и применять современные методы управления рисками независимо от этого соответствия.

К 2017 году банк полностью восстановил рентабельность своей деятельности и в 2017 году готовится увеличивать выдачу ипотечных кредитов на 20% и уменьшить отчисления на создание резервов в свете благоприятных условий. В общем и целом, 2017 году пророчат позитивные тенденции для банковского сектора в целом.

2.3. Оценка и пути повышения эффективности деятельности ПАО «ВТБ 24»

Понятие «эффективность» в разрезе деятельности коммерческого банка представляет собой определенное соотношение ресурсов, затраченных банком, и результатов его деятельности, которое может являться в разной степени оптимальным в условиях постоянно меняющейся среды. [26] Для проведения оценки эффективности деятельности банка исчисляются финансовые показатели, отражающие отдельные аспекты деятельности банка. Абсолютные финансовые показатели, представляющие количественное отражение деятельности, можно получить путем балансовых обобщений.

Балансовое обобщение представляет собой группировку информации о бухгалтерских объектах по отдельным определяющим признакам, которые обеспечивают равновесие или баланс. При этом имеет место быть двойственный характер отражения информации:

1. По видам, составу и функциональной роли в деятельности исследуемого объекта;

2. По источникам формирования этого имущества.

Результатом применения балансового обобщения является бухгалтерский баланс, который в свою очередь разделен на 2 совокупности показателей – активы и пассивы.

Балансовые обобщения позволяют пользователю получить полную и объективную информацию о финансовом положении экономического субъекта и коммерческого банка, в частности. При этом для оценки деятельности могут быть использованы как абсолютные показатели балансового обобщения, так и относительные на их основе.

Оценка эффективности деятельности банка начинается с анализа динамики и структуры активов и пассивов баланса банка, данный этап важен тем, что выявляет активы, играющие определяющую роль в получении доходов и пассивы, необходимые для формирования этих активов. Проанализируем баланс ПАО «ВТБ 24» за последние три года и занесем результаты в таблицу 6.

Таблица 6. Анализ структуры активов банка ПАО «ВТБ24» за 2015-2017 гг. [23].

|

Наименование статьи |

Данные на отчетную дату, тыс. руб. |

Удельный вес, % |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|

|

АКТИВЫ |

||||||

|

Денежные средства |

89 461 642 |

83 688 756 |

78 562 218 |

3,58 |

2,96 |

2,60 |

|

Средства кредитных организаций в ЦБ |

84 811 487 |

69 569 520 |

130 657 734 |

3,40 |

2,46 |

4,33 |

|

Средства в кредитных организациях |

7 859 431 |

9 420 957 |

7 936 325 |

0,31 |

0,33 |

0,26 |

|

Финансовые активы, оцениваемые по справедливой стоимости |

235 875 |

123 882 |

8 015 |

0,01 |

0,00 |

0,00 |

|

Чистая ссудная задолженность |

2 011 783 516 |

2 335 200 023 |

2 465 553 082 |

80,5 4 |

82,6 6 |

81,7 1 |

|

Чистые вложения в ценные бумаги и другие финансовые активы |

133 840 350 |

107 867 928 |

230 439 874 |

5,36 |

3,82 |

7,64 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

92 438 362 |

116 053 547 |

0 |

3,70 |

4,11 |

0,00 |

|

Требования по текущему налогу на прибыль |

4 740 442 |

263 603 |

274 454 |

0,19 |

0,01 |

0,01 |

|

Отложенный налоговый актив |

0 |

5 279 420 |

0 |

0,00 |

0,19 |

0,00 |

|

Основные средства, нематериальные активы и материальные запасы |

28 366 808 |

35 150 638 |

55 497 670 |

1,14 |

1,24 |

1,84 |

|

Прочие активы |

44 231 795 |

56 772 670 |

42 836 536 |

1,77 |

2,01 |

1,42 |

|

Всего активов |

2 497 769 708 |

2 825 037 347 |

3 017 261 517 |

100 |

100 |

100 |

По результатам вычисления доли каждого отдельного показателя можно сделать вывод, что на протяжение 3 лет самую большую часть занимает чистая ссудная задолженность – 80%, далее следуют по снижению доли чистые вложения в ценные бумаги и финансовые аккредитивы – 7%, средства кредитных организаций в ЦБ – 4% и денежные средства – 2%. Остальные показатели занимают совсем незначительную долю активов банка либо в отдельных годах имеют нулевое значение.

Высоколиквидные активы – денежные средства и средства в ЦБ занимают 2,6% и 4,3% соответственно, этого уровня достаточно для обеспечения платежей и расчетов клиентов.

По сравнению с 2015 годом к 2017 году выросли значения ряда показателей таких как: средства кредитных организаций в ЦБ, чистая ссудная задолженность, чистые вложения в ценные бумаги и другие финансовые активы, основные средства, нематериальные активы и материальные запасы. Данный факт обусловил рост объема активов в балансе за три года на 519 491 809 тыс. руб.

Проанализируем структуру пассивов баланса банка «ВТБ 24», представленный в таблице 7.

Таблица 7. Анализ структуры пассивов банка ПАО «ВТБ24» за 2015-2017 гг. [23].

|

Наименование статьи |

Данные на отчетную дату, млн. руб. |

Удельный вес, % |

|||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

||

|

ПАССИВЫ |

|||||||

|

Кредиты, депозиты и прочие средства ЦБ |

179 342,4 |

9 996,7 |

719,9 |

7,71 |

0,38 |

0,03 |

|

|

Средства кредитных организаций |

133 620,9 |

151 049 073 |

140 898,4 |

5,74 |

5,72 |

5,11 |

|

|

Средства клиентов, не являющихся кредит. организациями |

1 955 461,7 |

2 426 628,9 |

2 567 784,5 |

84,07 |

91,88 |

93,09 |

|

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

93,6 |

0 |

117,7 |

0 |

0 |

0 |

|

|

Выпущенные долговые обязательства |

30 395,6 |

25 862, 9 |

20 759,6 |

1,31 |

0,98 |

0,75 |

|

|

Обязательство по текущему налогу на прибыль |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Отложенное налоговое обязательство |

2 661,7 |

5 956, 594 |

1 129,7 |

0,11 |

0,23 |

0,04 |

|

|

Прочие обязательства |

22 423,9 |

19 137,229 |

23 507,6 |

0,96 |

0,73 |

0,85 |

|

|

Резервы на возможные потери |

1 977,9 |

2 534, 218 |

3267,7 |

0,09 |

0,09 |

0,12 |

|

|

Всего обязательств |

2 325 977,7 |

2 641 165,7 |

2 758 185,1 |

100 |

100 |

100 |

|

Как можно видеть из таблицы, основными источниками формирования привлечённых банком ресурсов выступают средства клиентов, не являющихся кредитными организациями – 93% в 2017 году. Так же следует отметить, что с 2015 года вклады клиентов выросли практически на 10 процентных пункта, что обусловлено введением банком новых видов продуктов на рынок. Иными словами, потребительское кредитование является базой для формирования доходов.

За исследуемый период выросли такие показатели как: средства клиентов, не являющихся кредитными организациями и резервы на возможные потери по условным обязательствам кредитного характера, возможным потерям, операциям офшорными зонами и за счет этого роста общий объем пассивов увеличился на 432 207 367 тыс. руб.

Что касается относительных показателей, то они наравне с абсолютными составляют базу для оценки эффективности. Среди основных показателей оценки эффективности деятельности банка:

1. Рентабельность капитала

ROA=ЧП*100%/Аср,

где ЧП - чистая прибыль, Аср – сумма всех активов.

2. Доходность активов

ROA= Пр/Ак х 100%

где А – величина активов.

3. Показатель чистой процентной маржи

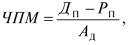

где ЧПМ — чистая процентная маржа; Дп — процентные доходы за период; Рп — процентные расходы за период; Ад — активы, приносящие доход..

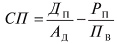

4. Показатель чистого спрэда от кредитных операций

где Дп — процентные доходы; Рп — процентные расходы; Ад — доходные активы; Пв — пассивы банка, по которым выплачиваются проценты.

5. Коэффициент рентабельности активов (КРА)

КРА = ПЧ / АС,

где ПЧ – чистая прибыль за период; АС — средняя за период стоимость активов.

6. Коэффициент рентабельности собственного капитала (РСК)

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность; Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли); СК — собственный капитал.

На основе вышеперечисленных показателей составим сводную таблицу для коммерческого банка «ВТБ 24».

Таблица 8. Показатели эффективности деятельности банка ПАО «ВТБ 24» [23].

|

Показатель |

Год |

Абсолютное отклонение |

||

|

2015 |

2016 |

2017 |

2017/2015 |

|

|

Рентабельность капитала |

-4,77 |

1,81 |

5,01 |

9,78 |

|

Доходность активов |

11,34 |

10,39 |

10,54 |

-0,8 |

|

Чистая процентная маржа |

3,61 |

4,46 |

6,07 |

2,46 |

|

Чистый спрэд |

3,40 |

4,14 |

5,68 |

2,28 |

|

КРА |

-1,24 |

0,46 |

1,72 |

2,93 |

|

РСК |

19,07 |

7,23 |

21,94 |

2,87 |

Рентабельность капитала показывает, что на 1 руб. собственных средств банка получено 5% чистой прибыли. Доходность активов составила на 2017 год 0,43% и столько процентов прибыли до налогообложения приходится на 1 руб. активов банка. Низкое значение этого показателя говорит о том, что банк предпочитает консервативную кредитную политику и больших операционных расходах.

Чистая процентная маржа показывает, что 0,34% чистого процентного дохода приходится на 1 руб. активов банка. Следовательно, управление расходами и установление цен на услуги является эффективным, но значение достаточно мало.

Чистый спрэд выявляет влияние процентных ставок на прибыль банка, тем самым позволяет находить уязвимые источники прибыли. К 2017 году данный показатель имеет положительное значение 5,68%, такое значение свидетельствует о довольно эффективной процентной политике и об отсутствии убыточности.

Коэффициент рентабельности активов в данном случае на 2017 год составляет 1,72%, чем выше значение данного коэффициента, тем более эффективна деятельность банка и соответственно больше его результативность. Значение коэффициента положительно и достаточно, чтобы сделать вывод об эффективной работе банка.

Коэффициент РСК к 2017 году принял достаточно большое положительное значение в 21,94%. Данный коэффициент следует рассматривать в сравнении с вложениями в низкорискованными финансовыми инструментами, потому что если он ниже ставок по депозитам или облигациям, то деятельность банка перестает быть прибыльной. Учитывая, что на 2017 год ставки по депозитам варьируются в пределах 8 – 10 %, то можно сделать вывод, что данный показатель показывает высокую доходность для владельцев банка.

За три исследуемых года можно проследить тенденцию к росту показателей: 5 из 6 показателей улучшили свое значение. Доходность активов немного снизилась за период с 2015 по 2016 год, но сам показатель остался в пределах нормы.

Как говорилось ранее, ПАО «ВТБ 24» по результатам исследования можно назвать банком с эффективной деятельностью и положительными финансовыми результатами на 2017 год, однако не стоит ограничиваться значениями нормативов и общепринятых норм. Для поддержания устойчивого развития и открытия новых перспектив на рынке банковских услуг необходимо постоянно совершенствоваться, усовершенствуя управление на всех уровнях, увеличивая долю присутствия на рынке и повышая свою конкурентоспособность.

В качестве возможных инновационных мероприятий по повышению эффективности деятельности ПАО «ВТБ24» можно предложить:

1.Расширение линейки пакетов для клиентов в индивидуальном порядке.

Внедрение мероприятий разработке индивидуальных предложений для каждого клиента банка «ВТБ24», наряду с тем, что многие банки идут по пути упрощения предложений для своих клиентов является идеальным решением как для самого банка, так и для его клиента, однако так как процесс достаточно трудоемкий необходима создание соответствующей программной оптимизации.

2. Поддержка новых стартапов таких как Octane Lending.

Octane Lending – программа, отправляющая заявку на кредит во все банки, подключенные к стартапу, в виде аукциона, а не настоящей заявки. Потребность в такой программе у обычного клиента возникла в связи с тем, что при покупке транспортного средства отличного от автомобиля (система кредитования с которым давно налажена) такого как снегоход, велосипед или водный мотоцикл возникают «трудности»:

- При отказе в выдаче ссуды одним банком либо слишком высокого процента приходится заново вводить во все новые интерфейсы сайтов банков данные клиента;

-При каждой попытке взять ссуду у клиента портится кредитная история за счет постоянного ее запроса.

Данный стартап ликвидирует эти трудности и при его поддержке банк получает лиды и непосредственно новых клиентов.

3. Внедрение технологий бесконтактных платежей, являющихся на сегодняшний день, хоть и опробованной, но еще не прижившейся инновацией.

Данная технология позволяет производить оплату услуг и продуктов небольшой стоимости (до 1000 рублей) без ввода пинкода или подписей. При этом технология наиболее эффективна если будет основана на технологиях, представленных на 100% устройств (например, считывание QR – кода с помощью камеры).

4. Использование технологии Блокчейн, представляющий новый тип системы организации базы данных.

Обеспечивает беспрецедентный уровень конфиденциальности в совокупности совместным доступом к общим данным для группы участников. Данная технология позволит упростить большинство процессов и позволить потенциально сэкономить за счет 70% снижения затрат на основную финансовую отчетность, 30-50% на соответствие требованиям нормативноправового регулирования, 50% на централизованную деятельность и 50% на бизнес операции. Не говоря о том, что технология поможет устранить большое количество «несовершенств» устоявшейся системы, например, проблемы с недобросовестными переводами клиентов в негосударственные пенсионные фонды и другое.

Вторым путем повышения эффективности деятельности коммерческого банка является концепция портфельного управления, которая обеспечивает как качественную, так и количественную взаимосвязь пассивов и активов, то есть направлена на обеспечение оптимальной структуры активов и пассивов со стороны риска, доходности и ликвидности.

5. Инвестиции в скоринг, необходимые при сохранившемся уровне в 2017 году «плохих» кредиторов в 17,5%.

Развитие скоринг систем и вложение в них денег окупаются, повышая эффективность деятельности банка. Сейчас скоринг-системы развиваются довольно быстрыми темпами, при этом у каждого крупного банка присутствует своя система оценки кредитоспособности им разработанная. Банки не просто смотрят на пол, возраст и заработную плату клиента – они обращаются к Big Data (начиная о данных от мобильных операторов, заканчивая данными оплаты Яндекс Такси). Новые методы оценки позволяют не только сократить уровень просрочки, но и сэкономить в значительных объемах. На данный момент банк ПАО «ВТБ 24» уже использует Корпоративное хранилище данных, через которое ежедневно проходит более 40 тысяч заявок, что позволяет проследить клиентское поведение.

6. Расширение партнерской базы по предоставлению кредитов, предоставление услуг, не покидая оригинальной площадки партнера.

Данная идея представляет собой этап развития банков как IT-компаний и уже использована немецким банком Solarisbank. Однако она применима и для банка «ВТБ 24» при грамотном внедрении. Суть идеи в том, чтобы проводить выдачу кредита напрямую через компанию-партнера на ее же площадке для удобства клиента с помощью API. В итоге получаем новых клиентов от компаний-партнеров, сэкономленное время на заполнение заявок клиента, а, следовательно, больший процент заполненных заявок для банка.

Внедрение методики оптимизации инвестиционного портфеля банка является второй возможностью повышения эффективности деятельности коммерческого банка и позволяет изменить состав и структуру портфеля и получить его новое инвестиционное качество. Использование диверсифицированного портфеля устраняет разброс в нормах доходности различных финансовых активов, то есть портфель, состоящий из акций разноплановых компаний, обеспечивает стабильность получения положительного результата. При этом помимо сохранения средств достигается увеличение вложенного капитала за счет курсовой разницы.

Несмотря на то, что банк имеет хорошее финансовое состояние, основную долю его пассивов занимают привлеченные средства, что является особенностью функционирования кредитной организации, но не является при этом оптимальным соотношением. Поэтому можно дать рекомендации по увеличению собственных средств банка, посредством одного или нескольких способов:

1.Дополнительные взносы в уставный капитал участниками;

2.Увеличение капитала за счет внутренних источников – прибыли;

3.Привлечение субординированного кредита

4.Уменьшение «минусующих» собственный капитал элементов, таких как недосозданные резервы, непокрытый убыток, просроченная дебиторская задолженность и другие.

Актуальной проблемой для банка ПАО «ВТБ 24», как и для любого другого, является привлечение и удержание клиента – потребителя банковской услуги и продукта. Поэтому коммерческий банк обязан стремиться к объективному исследованию рынка, с помощью маркетинговых служб и независимых маркетинговых агентств. Целесообразно наращивать долю на рынке розничных вкладов посредством повышения процентных ставок по депозитам и более точечной маркетинговой кампании банка.

Одним из путей повышения эффективности деятельности банка «ВТБ24» является поддержка имиджа банка как активного финансового института. Данную проблему могут решить выступления в СМИ руководителей и специалистов банка, участие в пресс-клубах, научно-практических конференциях. Но наибольший эффект может дать только хорошо спланированная массированная кампания с привлечением агентств.

Таким образом, «ВТБ24» для совершенствования финансовой деятельности в условиях кризиса необходимо:

1.Использовать инновационные технологии и поддерживать новые перспективные проекты в банковской сфере;

2.Совершенствовать методики оптимизации инвестиционного портфеля;

3.Продолжать разработку и усовершенствование методов оценки финансовых возможностей заёмщиков и обеспечения;

4.Расширить условия выдачи кредитов, предоставления ипотеки;

5.Стимулировать спрос на депозиты;

6.Поддерживать имидж банка на высоком уровне.

Выводы по главе 2. Таким образом, в результате анализа эффективности деятельности коммерческого банка «ВТБ 24» выявили высокую степень отдачи от затрачиваемых ресурсов и отметили наиболее оптимальное соотношение существующих ресурсов для коммерческого банка на современном этапе.

В сложившихся условиях ПАО «ВТБ24» следует уделить особое внимание кредитованию юридических лиц: поддержке отраслей, гарантирующих удовлетворение самых необходимых жизненных потребностей населения; отраслей, выполняющих жизнеобеспечивающие функции; малый бизнес; сельское хозяйство. Так же ПАО «ВТБ24» необходимо поддерживать существующих клиентов, усиливать внимание к платёжеспособности при выдаче новых кредитов, наращивать кредитный портфель и двигаться в перспективных направлениях развития.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе были рассмотрены кредитно-финансовые институты и разделены по целям их деятельности, как банковские и специальные кредитно-финансовые учреждения.

К банковским институтам относятся сберегательные, инвестиционные и ипотечные банки. В Российской Федерации не существует такого понятия, как ипотечный или инвестиционный банки, т.к. все банки нашей страны являются универсальными. Банковская система Российской Федерации тоже является достаточно развитой, число коммерческих банков здесь превышает 1 тысячу.

В России небанковские финансово-кредитные институты, начали свое развитие с 90-х годов 20 века, что связано было с активным развитием рынка ценных бумаг. В настоящее время в РФ наиболее развитыми являются негосударственные пенсионные, ПИФы, различные страховые компании, а также ломбарды. Указанные кредитные институты ведут острую конкуренцию между собой как за привлечение денежных сбережений, та и в сфере кредитных операций. Также хотелось отметить, что только путем увеличения доли перечисленных финансовых институтов, усиления их роли можно разнообразить структуру кредита, она станет более разнообразной и сложной, появятся новые и модифицируются традиционные формы кредита, что привлечет еще больше вкладчиков, и тем самым сделает финансовую систему в разы сильнее.

Вследствие проведенного анализа на основе изученных методик и показателей, можно отметить, что коммерческий банк ПАО «ВТБ 24» на данном этапе достиг главной цели банка – получение прибыли. Эта достижение возникло благодаря формированию эффективной разветвленной организационной структуры и аппарата управления в частности, разработке и последующему предложению ряда банковских услуг и продуктов, способных заинтересовать клиента, поддержанию высокого уровня конкурентоспособности в банковском секторе. Все исследуемые показатели дают убедиться в том, что финансовые результаты функционирования банка ПАО «ВТБ24» находятся на достойном уровне, открывающем новые перспективы перед банком.

В результате анализа эффективности деятельности коммерческого банка «ВТБ 24» была выявлена высокая степень отдачи от затрачиваемых ресурсов и отметили наиболее оптимальное соотношение существующих ресурсов для коммерческого банка на современном этапе. Но, не смотря на положительные результаты анализа «ВТБ24» необходимо совершенствовать свою финансовую деятельность, учитывая условия непостоянства внешней экономической и политической среды.

В конечном итоге ПАО «ВТБ24» необходимо идти в направлении, намеченном началом 2017 года, текущее состояние дел в экономике продлится, по оценкам экспертов и аналитиков, до 1,5-2 лет, однако прогнозы для банковской сферы на 2017 год несут явно положительный характер.

Перспективы исследования заключаются в том, что в современных условиях коммерческий банк играет ведущую роль в глобальной системе финансового посредничества и является образующей единицей всей банковской системы, а разработка ряда эффективный предложений по улучшению финансового состояния коммерческого банка с каждым днем становится все более актуальным вопросом. Над созданием новых методов, программ, кампаний, технологий связанных с оценкой финансового состояния коммерческого банка и его повышения работают специалисты по всему миру и каждый год экономисты знакомятся с этими новшествами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Закон РФ от 27.11.1992 N 4015-1 (ред. от 23.04.2018) "Об организации страхового дела в Российской Федерации"

2.Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (последняя редакция)

3.Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" от 15.12.2001 N 167-ФЗ (последняя редакция)

4.Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (последняя редакция)

5.Указ Президента РФ от 07.10.1992 N 1186 (ред. от 23.02.1998) "О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий"

6. Акулов В.Л. Финансовые институты и рынки: Учебное пособие. – М.: Издательство «Высшая школа менеджмента», 2015. – 316 с.

7. Бабич, А. М. Финансы / А. М. Бабич, Л. Н. Павлова. – М. : ИД ФБК-ПРЕСС, 2013. – 279 с.

8.Багдуева Е.И., Аджиева С.А. Международный и российский опыт создания и развития исламских финансовых институтов // Российское предпринимательство. – 2015. – Том 16. – № 20. – С. 350-352

9.Дзитиев Г.М. Влияние положений Базеля 3 на деятельность финансовых институтов // Российское предпринимательство. – 2014. – Том 12. –– С. 13-15.

10. Каячев, Г. Ф. Финансовые рынки и институты. - Красноярск: Сибирский федеральный ун-т, 2012 - 640 с.

11. Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги. – СПб.: Питер, 2013 – 752 с.

12. Кирьянов И.В. Финансовый рынок. Учебное пособие. - М.: НИЦ ИНФРА-М, 2014 - 281 с.

13.Кульчиева М.Б., Лазаров Б.А. Роль финансовых институтов в современном экономическом развитии // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 6-3. – С. 518-523

14.Лавров Е.И., Маковецкий М.Ю. Инвестиции, финансовый рынок и экономический рост: Монография. - Омск.: Изд-во ОмГУ, 2015. – 500 с.

15. Ломтатидзе О. В. Регулирование деятельности на финансовом рынке: учебное пособие для студентов вузов. - М. : КНОРУС, 2012 - 288 с.

16. Окулов, В.Л. Финансовые институты и рынки: начальный курс. — СПб.: Высшая школа менеджмента, 2014 – 179 с.

17. Саввина О.В. Саввина, О. В. Регулирование финансовых рынков: Учебное пособие. - М.: Издательско-торговая корпорация «Дашков и К°», 2012 - 204 с.

18.Санин И.И. Модель создания региональных фондов и других финансовых институтов // Российское предпринимательство. – 2013. –– № 10. – С. 84-90.

19. Сребник Б.В. Финансовые рынки. Учебное пособие. - М.: НИЦ ИНФРА-М, 2014 – 263 с.

20. Чижик В.П. Финансовые рынки и институты: Учебное пособие. - М.: Форум, 2016 - 384 с.

21.Щербакова О.Н. Методы оценки и управления стоимостью компании, основанные на концепции добавленной стоимости. // Финансовый менеджмент - 2015 - №3 – С. 34-39

22.Щербакова О.Н. Применение современных технологий оценки стоимости бизнеса действующей компании // Финансовый менеджмент. –2015 - №1 – С. 105-121.

23. https://www.vtb.ru/o-banke/

Приложения

Приложение 1

Классификация функций финансовых институтов в экономике

Приложение 2

Финансового посредничества на денежном рынке

Приложение 3

Виды финансовых рисков

Приложение 4

Классификация финансовых инструментов

- Опека и попечительство. Патронаж над дееспособными гражданами.

- «Понятие и виды наследования» (Наследование по праву представления)

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский учет)

- Понятие переменной в программировании. Виды и типы переменных (Имена переменных)

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «ПОКУПКА СЫРЬЯ И МАТЕРИАЛОВ (Построение бизнес–процессов «как есть»)

- Менеджмент человеческих ресурсов (Теоретические основы кадровой стратегии в организации)

- Анализ структуры и величины заемных источников финансирования коммерческого банка (на примере ПАО «Московский Кредитный Банк»)

- Сравнительный анализ теорий конкуренции (Сущность стратегии предприятия)

- управление финансовыми ресурсами на предприятии (Управление финансовыми ресурсами)

- Рынок ценных бумаг (Правовое регулирование ценных бумаг в Российской Федерации)

- Интеллектуальная собственность в РФ на современном этапе

- Коммерческие банки, их виды и основные направления деятельности .