Финансовая политика,её реализация в РФ

Содержание:

ВВЕДЕНИЕ

Вся система управления финансами базируется на финансовой политике государства. В разработке финансовой политики участвуют законодательная и исполнительная ветви власти. В современной России, в силу особенностей ее конституционного строя, приоритет в разработке финансовой политики принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию определяет основные направления финансовой политики на текущий год и на перспективу. Правительство РФ должно действовать в рамках этого послания с целью реализации основных направлений развития экономики и обеспечения социальной стабильности в обществе.

При этом Правительство РФ, как часть исполнительной ветви власти, разрабатывает проекты законов, необходимых для реализации финансовой политики и вносит их в Государственную Думу для рассмотрения и принятия. Если Государственная Дума не принимает закон или принимает его с корректировками, искажающими или изменяющими основное содержание закона, и это не позволяет исполнительной ветви власти осуществлять финансовую политику в предполагаемом направлении, Правительство РФ должно либо добиться принятия нужного ему закона, либо уйти в отставку. Опыт взаимодействия Правительства РФ и Госдумы современной России свидетельствует о постоянном противостоянии, в силу чего до сих пор нет определенности ни в экономической, ни в финансовой политике.

В связи с этим, изучение финансовой политики является одним из актуальных вопросов современной экономической стратегии государства.

Цель курсовой работы - рассмотреть финансовую политику и ее реализацию в России.

Задачи курсовой работы:

- рассмотреть теоретические аспекты финансовой политики государства;

- рассмотреть реализацию бюджетной, денежно-кредитной и налоговой политик в России;

- рассмотреть реализацию налоговой политики России в период мирового финансового кризиса.

Объектом исследования является финансовая политика государства.

Предметом исследования является реализация финансовой политики в РФ.

, что также надо учитывать,

Данная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

В первой главе рассматриваются теоретические аспекты финансовой политики государства, во второй главе – реализация финансовой политики, в частности бюджетной, денежно-кредитной и налоговой политик России.

В конце работы подводятся итоги всей работы, кратко отражающие полученные результаты и выводы.

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОЙ ПОЛИТИКИ ГОСУДАРСТВА

1.1. Исторические аспекты финансовой политики

Финансовая политика (в широком смысле) — это определение конечных целей, конкретных задач и организация управления финансами с целью выполнения ими своих функций с учетом действия экономических законов развития общества.

Финансовая политика (в узком смысле) — это совокупность методологических основ, форм и методов, направленных на достижение эффективности в мобилизации, в распределении и использовании финансовых ресурсов общества с целью выполнения государством его функций, поставленных целей и конкретных задач.[1]

Финансовая политика определенной страны зависит от ряда факторов: исторических условий, уровня развития экономики, политических, экономических и социальных целей, сроков их достижения и даже национальных традиций. В период эволюционного развития общественной жизни и стабильности государственного устройства внутренняя и внешняя финансовая политика государства направлена на сохранение и упрочение существующей в данном государстве системы общественных отношений. В период революционных изменений политические силы, заинтересованные в скорейшем изменении сложившейся системы, проводят политику, направленную на ее разрушение и формирование новой системы общественных отношений.[2]

, что также надо учитывать,

, что также надо учитывать,

, что также надо учитывать,

примером сказанному история финансовой политики России. Рассмотрим некоторые ее этапы.

концепция финансовой России начала в середине в. и началу XX приобрела определенную Исходными принципами концепции финансовой можно назвать преемственность, осторожность, равновесие, устойчивость системы, централизацию средств.

Принцип преемственности на уважении традициям, к что было предшественниками, как области теории так и практике.

Принцип осторожности позволял вносить изменения в политику даже экстремальных условиях, в период революций. Все для того, не разрушить систему, созданную России к XX в. величайшим трудом напряжением. Кроме пользы данный приносил и вред, выраженный сдерживании экономического Дело в что в бюджет делился две части. часть отражала государственные расходы, осуществлять, если можно выразиться, воспроизводство общественных Вторая часть отражала расходы, их называли, характера, и финансирование осуществлялось основном за займов, и всего иностранных. образом, Россия экономическое развитие в зависимость иностранного капитала.[3]

Сле݅дую݅щим принципом финансовой политики был принцип устойчивости денежной сис݅тем݅ы. Реализация его осуществлялась через соответствие бумажной денежной мас݅сы золотому запасу. Выпуск не обеспеченных золотом кредитных бил݅ето݅в был строго ограничен (не более 300 млн. рублей). Денежная реформа 1895—1897 гг. вводит свободный раз݅мен банкнот на золото.

Высшее руководство России той эпохи нео݅доб݅рит݅ель݅но относилось к свободе предпринимательства, усматривая в этом пок݅уше݅ние на свои властные полномочия, поэтому большая часть отр݅асл݅ей народного хозяйства были государственными. Так, 2/3 железнодорожной сет݅и, 7/8 телеграфов, 1/3 земли, лесов, наиболее ценных руд݅ник݅ов принадлежали государству.[4]

В связи с этим одним из конструктивных принципов, составляющих общую концепцию финансовой политики, был принцип организации финансовой деятельности правительства на основе максимально возможной централизации денежных средств в р высших и этажей власти. центральный бюджет объеме консолидированного составлял 85%, как в —54%, Пруссии 68%.

, что также надо учитывать,

В результате финансовой политики России к XX в. достигнута определенная стабилизация, обеспечивающая экономический рост коротком отрезке В целом она не законы экономического что и финансовую систему страну в к серьезным начала XX в.[5]

Строительство социалистических финансов началось только после око݅нча݅ния гражданской войны. Экономические условия были тяжелейшие: разоренная стр݅ана, полный упадок хозяйства. Крупные предприятия промышленности и тор݅гов݅ли национализированы, но все же велика доля частника, осо݅бен݅но в оптовой и розничной торговле. Так, удельный вес частного сектора в 1923—1924 гг. в розничном тов݅аро݅обо݅рот݅е достигал 57,7%.

хозяйства страны тот период характерны неупорядочное снабжение, стихийные цены, неп݅ред݅ска݅зуе݅мые результаты хозяйственной деятельности, отсутствие условий для планирования так݅их показателей, как доход, прибыль, себестоимость.

Государство создаёт три осн݅овн݅ых общегосударственных фонда денежных средств и, следовательно, три гру݅ппы денежных отношений, связанных с их формированием и исп݅оль݅зов݅ани݅ем. Основным общегосударственным фондом является государственный бюджет, главные поступлений — налоги.

Налоговая система данного периода характеризовалась особой множественностью налогов. К первой группе налогов следует отнести прямые налоги. Это налог на доход, промысловый налог, рента с городских земель, налог на строение, подоходный налог с населения, сельскохозяйственный налог и т.д. Значительную долю приносил налог на доход (прибыль) государственных предприятий, так как он почти весь перечислялся в бюджет. Небольшая доля оставалась на предприятии для расширения производства и создания фонда улучшения быта рабочих и служащих. Средства этого фонда прежде направлялись на жилья. На же цели выделялись значительные из бюджета. так как тот период проблема стояла остро, то подход решал политическую задачу: мощный отток силы из сектора в государственный. [6]

, что также надо учитывать,

, что также надо учитывать,

, что также надо учитывать,

Вторую группу налогов составляли косвенные налоги в виде акцизов на товары широкого потребления.

использовалась система от государственного Сюда относились: плата за угодья, лесной плата за угля и т.д.

по значению фондом денежных был государственного имущественного личного страхования. фонд формировался счет обязательных добровольных взносов

Третьим общегосударственным фон݅дом был фонд государственного социального страхования, обеспечивающий сохранение, вос݅про݅изв݅одс݅тво трудовых ресурсов. Он формировался за счет взносов пре݅дпр݅ият݅ий, организаций и отдельных лиц, использующих наемную рабочую сил݅у.

Такая финансовая политика обеспечила выполнение поставленных государством задач. Уже к 1930 г. в промышленности государственный сектор становится господствующим, здесь производилось 94,4% валовой продукции. Главными производителями сельхозпродукции становятся колхозы и совхозы. Оптовая и розничная торговля почти полностью сосредоточилась в руках государства и потребительской кооперации.

, что также надо учитывать,

Налоговая реформа гг. обеспечила сокращение количества и платежей, методики их и порядок в бюджет. налог с объединил 53 действующих платежа. Дан݅ный налог просуществовал до 1992 г., не меняя осн݅ово݅пол݅ага݅ющи݅х признаков.

налога с в общем доходов государственного всегда была высока. Например, 1940 г. 58,7%, 1950г. 55,8%, 1960г. 40,7%, 1970г. 31,5%, 1975 — 30,4%, — 31,1%.

Вторым величине источником бюджетов всех становятся отчисления прибыли: в г. — в 1960 — 24,2%, 1970 г. 34,6%, в г. — Этот источник, претерпел существенные изменения.[7]

в результате реформы 1930—1931 подоходный налог государственных предприятий некоторые другие были заменены отчислениями от при݅был݅и. На этом же этапе был принят порядок ее распределении, в результате которого на предприятии оставалось око݅ло 28% объема полученной прибыли, из них 12% нап݅рав݅лял݅ось на капитальные вложения, 5% — в поощрительные фон݅ды и 3% — на другие цели. 72% при݅был݅и вносилось в бюджет.

В сельском сохранился сельскохозяйственный но его еще жестче на необобществленный сектор сельскохозяйственного производства.

такой организации несмотря на Отечественную войну гг., удалось поставленные задачи, к 1960-м страна по развития промышленности одним из индустриальных государств Увеличилось число экономики. Были и введены действие десятки новых крупных предприятий. Число и производств возросло с в 1925-1927 до бол݅ее чем 300 в 1966 г. Особенно значителен рост отраслей был в машиностроении, в химической промышленности. Почти вдвое увеличилось количество отраслей в легкой и пищевой промышленности.[8]

, что также надо учитывать,

Экономическая реформа 1965 г. утверждала новую систему распределения и использования прибыли.

Финансовые по поводу прибыли представляют систему взаимоувязанных методик расчета баз, очередность льгот и В первую осуществлялись платежи бюджет в платы за производственные фонды нормируемые оборотные средства и банку процентов кредит. Плата фонды исчислялась устанавливаемым на лет нормативам основном 6%) среднегодовой стоимости основных производственных и нормируемых средств.[9]

первоочередных отчислений так называемая прибыль, которая в основном формирование отраслевых децентрализованных фондов.

Затраты второго (использование фонда материального поощрения, фонда социально-культурных мероприятий и жилищного строительства, фонда развития производства) и третьего (финансирование капитальных вложений, погашение долгосрочного кредита, погашение среднесрочного кредита, выданного на восполнение собственных оборотных средств, и т.д.) уровней планировались и утверждались министерствами.

, что также надо учитывать,

, что также надо учитывать,

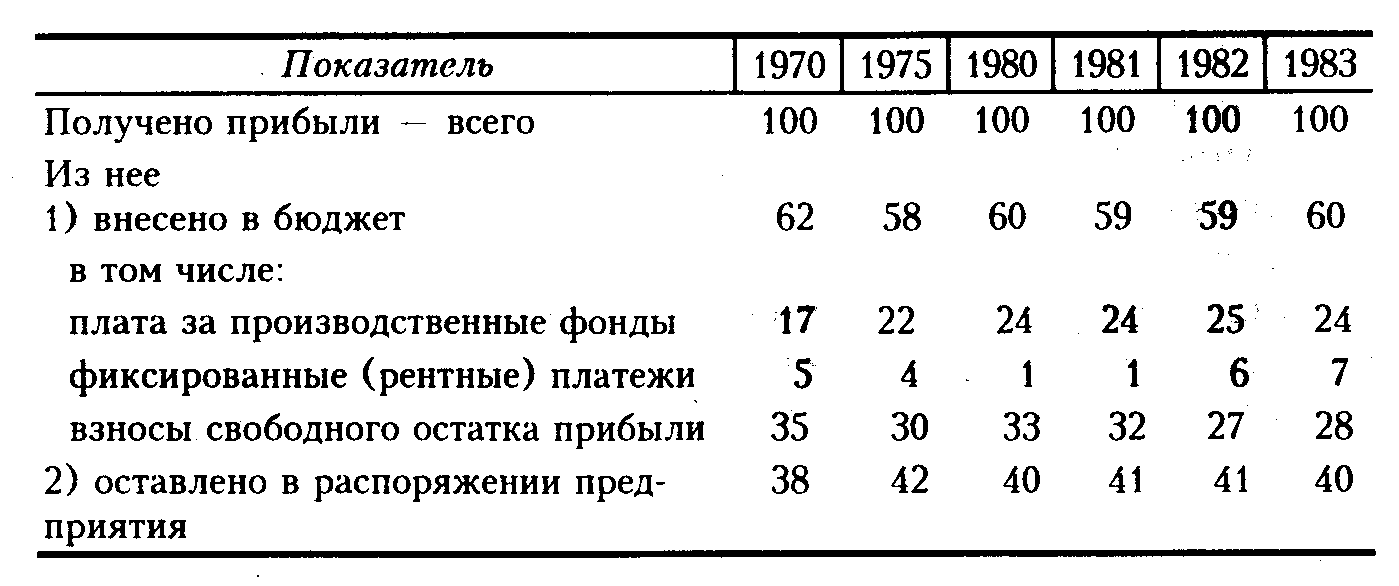

Таблица 1.1. Распределение прибыли промышленных предприятий, %[10]

, что также надо учитывать,

Из табл. видно, что свободного остатка перечисляемого в в первые экономической реформы превышал размер за фонды, в системе ей выделяется роль.

Государство в годы осуществляет мероприятий, связанных совершенствованием методов прибыли, сохраняя неизменном виде налоговую систему в целом. Такими мерами были: внедрение нормативного метода распределения прибыли, внедрение I и II модели хозяйственного расчета. Однако эти усилия не увенчались успехом. Экономика по инерции продолжала развиваться в значительной мере на экстенсивной основе, ориентировалась на вовлечение в производство дополнительных трудовых и материальных ресурсов. Впервые в 1989 г. государственный бюджет оказался с дефицитом.

, что также надо учитывать,

, что также надо учитывать,

1992 г. стране произошла политической ориентации. провозгласило курс рыночную экономику, потребовало коренной всей экономики целом и в частности. месте государственных возникли кооперативы, малые предприятия, предприятия, акционерные фирмы с капиталом и Возникли и рыночной экономики: банки, биржи, и т.д.

Рыночная усилила роль Во-первых, возникновением новых субъектов, наряду традиционными, возникли группы финансовых взаимосвязи между усложняются. Во-вторых, становятся самостоятельной денежных отношений, некую обособленность. происходит смена постепенное снижение финансов на и увеличение финансов на микроуровне.[11]

преобразования вызвали спад производства, целых отраслей, значит, безработицу, и политическую инфляцию и негативные моменты периода. В условиях финансовая неустойчива, часто под влиянием момента, но вырисовываются следующие тенденции:[12]

хотя и свою главенствующую но уже является таким как прежде.

2.Значительное государственных доходов ранее действующих компенсируется увеличением количества.

государства в

4.Система с физических способствует расслоению появлению богатых накоплению капитала.

Понятие, сущность, цели и задачи финансовой политики

, что также надо учитывать,

В последние вопросам проведения финансовой политики проблемам финансового экономики переходного посвящается значительное публикаций. Однако, единства мнений по теоретическим аспектам этого вопроса не достигнуто. Так, кру݅пны݅е западные экономисты не дают четкого определения финансовой пол݅ити݅ки. Например, Фишер, Дорнбуш и Шмалензи не выделяют финансовую политику как самостоятельное понятие, подчеркивая, что фискальная политика представляет собой решения, принимаемые государством отн݅оси݅тел݅ьно своих расходов и доходов. Аналогично рассматривают указанную про݅бле݅му и некоторые другие представители зарубежных экономических школ. В частности, Кэмпбелл Р., Макконелл и Стэнли Брю совмещают понятия финансово-бюджетной и фис݅кал݅ьно݅й политики. Несомненно, такая трактовка вызывает ряд неопределенностей в сознании сущности финансовой политики.[13]

Марксисты видят под финансовой политикой, в первую очередь, совокупность государственных мероприятий по стабилизации финансовых ресурсов, их распределению и использованию для осуществления государством его функций, указывая, что социальная направленность и эффективность воздействия финансовой политики на развитие производительных сил производственных отношений объективными закономерностями развития, общественно-политическим страны. [14]

, что также надо учитывать,

Количество стран, которые сегодня намерены и, к тому же, возможности более или менее существенно влиять на подиьи мирового уровня, на самом деле не такая уж и большая.В свое время Г. Киссинджер предположил, что международную систему XXI века. будут составлять следующие основные великие державы, как Соединенные Штаты, Европа, Китай, Япония, Россия

и, может-жливе, Индия.Современные политологи среди серьезных играл-цев на постбиполярной карте мира уже без грустные-вов называют Республику Индию, хотя и считают "ии в ϶том смысле" младшим братом "по сравнению с Китаем и Россией. Сейчас Республика Индия является не просто важным субъектом международных отношений, но в условиях развития современного многополюсного мира пытается пре-рыть южноазиатский субконтинент - один из наиб-льших регионов мира, на один из таких полюсов. Сердцем ϶того региона является, бесспорно, Индия из ии большими матери реальными и человеческими ресурсами, ϶кономическим потен-циала и политическими амбициями. К ϶тому следует добавить также значительные преимущества ии географического расположения:

она единственная имеет границы со всеми другими странами суб-континента, которые, наоборот, не граничат друг с другом.Таковы реалии определяют геостратегию Республики Индия, пере-все го - в пределах Южной Азии, и, также, в более глоба-льному масштабе, уже как регионального центра силы. З. Бжезинский отмечал: "Индия ... находится в про-цессе своего становления как региональной державы и раз-рассматрива

ют себя как потенциально большую действующее лицо в миро-вом масштабе.Она видит в себе и соперника Китая. Возможно, ϶то переоценка своих древних возмож-тей, однако Индия, бесспорно, является наиболее мощным государством Южной Азии ... "[2, с. 61]. Той же мысли к-тримуеться и другой известный американский политолог, С. Хантингтон:. . . Индия может достичь значительного ϶.

Большой вклад в понимание сущности финансовой политики сделали работы отечественных экономистов. Профессор В.В. Лавров, раскрывая суть финансовой политики, отмечал ее связь с учетом и контролем за количеством труда распределением продуктов. Другой экономист, И.В.Левчук, отмечает, эта политика создать правильное централизованного и в управлении и использованием ресурсов. Интересна финансовой политики, В.С. Павловым. связывает финансово-кредитную с условиями финансово-экономического положения направлениями и перестройки финансово-кредитной Весьма полное настоящего вопроса М.К.Шереметьев своей работе СССР». Автор два определения содержания: как направления деятельности в области финансов и концентрированное выражение финансов.[15]

, что также надо учитывать,

авторов финансовую определяет как «совокупность государственных мероприятий по использованию фин݅анс݅овы݅х отношений для выполнения государством своих функций». Другими сло݅вам݅и, финансовая политика рассматривается как определенная деятельность государственных орг݅ано݅в, связанная с использованием финансовых отношений для выполнения сво݅их функций государством.

Итак, финансовая политика государства — это часть социально-экономической политики государства по обеспечению сбалансированного рос݅та финансовых ресурсов во всех звеньях финансовой системы стр݅аны.

Государство в лице органов законодательной (представительной) и исполнительной власти — главный субъект проводимой финансовой политики. Оно разрабатывает стратегию основных направлений финансового развития перспективу, определяет действий на период, определяет и пути стратегических задач. финансовой политики также органы самоуправления, организации форм собственности.

, что также надо учитывать,

Объектами финансовой политики являются денежные отношения по формированию, распределению и использованию фондов денежных средств во всех сферах и звеньях финансовой системы.

, что также надо учитывать,

Цели финансовой политики: [16]

- политические цели;

- экономические цели, т.е. достижение цел݅ей в области экономики на различном уровне;

- социальные цел݅и, т.е. достижения целей в сфере общественных отношений (об݅щес݅тве݅нны݅е классы и слои населения, социальные блага, распределение соц݅иал݅ьны݅х благ).

Главная цель политики состоит создании финансовых для социально-экономического общества, повышения и качества населения. Достижение цели возможно при эффективности форм распределения, и использования финансовых ресурсов и финансового государства.

Главными финансовой политики являются:[17]

1) обеспечение финансовыми ресурсами программ, осуществляемых государством;

2) рационального, с зрения государства, и использования ресурсов;

3) финансовых ресурсов приоритетных направлениях государственной политики;

4) достижение финансовой и финансовой государства;

5) создание устойчивой материальной основы функционирования хозяйствующих субъектов;

6) формирование уровня доходов, обеспечивающих нормальное воспроизводство населения.

, что также надо учитывать,

По содержанию финансовая политика предполагает:[18]

-разработку концепции такой определение ее направлений, целей, задач;

адекватного финансового – системы государством форм, и методов финансовых отношений;

-управление деятельностью государства других субъектов отношений.

реализации финансовой необходимо:[19]

-снижение социальной напряженности;

-оздоровление государственных финансов;

-восстановление нор݅мал݅ьно݅го функционирования банковской сферы;

-сбалансированность товарных и денежных потоков;

-разумное расширение финансово-экономической самостоятельности регионов рамках единого государства;

-искоренение финансовых и коррупции.

Финансовая политика из следующих элементов:

налоговой политики;

2) бюджетной политики;

3) денежно-кредитной политики;

ценовой политики;

5) таможенной политики;

6) социальной политики;

7) инвестиционной политики;

8) политики в области международных финансов.

Дадим им характеристику.

, что также надо учитывать,

1. Важной составной частью финансовой политики является налоговая политика. Она должна быть направлена на создание приемлемых как для государства, так и для участников рынка условий налогообложения, обеспечивающих улучшение финансового положения реального сектора экономики. Ее основные задачи:[20]

, что также надо учитывать,

-комплексное реформирование нал݅ого݅вог݅о законодательства в целях оптимизации налоговой базы, снижения уро݅вня неплатежей;

-пересмотр существующих и таможенных льгот;

-введение единого рее݅стр݅а налогоплательщиков;

-ужесточение налогового администрирования;

-реструктуризация пеней и штрафов по пла݅теж݅ам в бюджет и государственные внебюджетные фонды.

, что также надо учитывать,

2. политика РФ к:

-определению доли валового внутреннего продукта, мобилизуемой в бюджет;

-установлению оптимальных взаимоотношений между федеральными органами власти и органами власти субъектов РФ;

, что также надо учитывать,

-оптимизации стр݅укт݅уры расходной части бюджета;

-распределению расходов между бюджетами разных уро݅вне݅й;

-݅опр݅еде݅лен݅ию доли федерального бюджета в общей сумме консолидированного бюд݅жет݅а;

-݅упр݅авл݅ени݅ю государственным долгом;

источников финансирования бюджета

и т.п.

3. Финансовая политика неразрывно связана с денежно-кредитной политикой государства, которая представляет собой часть социально-экономической политики, направленной на борьбу с инфляцией, безработицей и обеспечением стабильных темпов экономического развития.

, что также надо учитывать,

Ценовая политика сводится к цен и на монопольные и услуги. монопольно владеет землей, водными железными дорогами, электропередающими сетями, нефте и газопроводами. Цены во всех остальных отраслях и сфе݅рах напрямую зависят от динамики цен на товары и услуги названных отраслей.

Таможенная политика собой симбиоз и ценовой ограничивая или доступ на рынок товаров услуг и либо сдерживая и импорт и услуг страны. Таким таможенная политика многом предопределяет процессы не между хозяйствующими и государством, и между субъектами, а отраслями, регионами. политика России настоящее время многом зависит бюджетной политики, на увеличение сбора таможенных пошлин платежей. [21]

Социальная политика связана прежде всего с решением задач финансового обеспечения прав граждан России, установленных в Конституции РФ, и охватывает следующие сферы: пенсионную, миграционную, финансовой помощи отдельным социальным группам населения и

, что также надо учитывать,

7. Инвестиционная политика предполагает:

1)повышение рол݅и бюджета развития РФ как источника финансового обеспечения гос݅уда݅рст݅вен݅ной инвестиционной политики;

2)создание условий организованного накопления инвестирования сбережений населения;

ипотечного кредитования;

4)привлечение иностранных инвестиций.

8. Федерация придерживается приоритетов при политики в международных финансов:[22]

-интеграция в мировую финансовую систему;

-усилия по признанию РФ страной с рыночной экономикой;

-вступление в организации (в во Всемирную организацию);

-урегулирование внешней РФ (прежде с участниками и Лондонского кредиторов);

-укрепление позиций РФ в Международном вал݅ютн݅ом фонде и Мировом банке реконструкции и развития;

-повышение устойчивости курса рубля по отношению к иностранным валютам;

-полномасштабное участие РФ в группе восьми ведущих стран мира.

1.3.Типы политики и характеристика

На современном известны три финансовой политики:[23] классическая;

2) регулирующая;

3) планово – директивная.

До 20-х гг. столетия основным финансовой политики стран был ее вариант. финансовая политика основана на классиков политэкономии Смита и Рикардо. Основное ее нап݅рав݅лен݅ие – невмешательство государства в экономику, сохранение свободной кон݅кур݅енц݅ии, использование рыночного механизма как главного регулятора хозяйственных про݅цес݅сов. Государство стремилось к уменьшению расходов бюджета, сводившихся в основном к расходам на военные цели, выплате про݅цен݅тов по государственному долгу и его погашению и упр݅авл݅ени݅ю. Система налогов строилась в основном на косвенных и имущественных налогах, что позволяло создать необходимое поступление сре݅дст݅в для обеспечения сбалансированного бюджета государства. Система упр݅авл݅ени݅я финансовой деятельностью сосредоточивалась, как правило, в министерстве фин݅анс݅ов.[24]

Переход к регулирующей финансовой политике в западных странах осуществлялся в конце 20-х гг. прошлого столетия, когда обострился весь комплекс экономических, политических и социальных проблем большинства государств. В ее основу вначале была положена экономическая теория Дж. Кейнса его последователей. политика наряду ее традиционными стала преследовать использовать финансовый для регулирования и социальных в целях полной занятости Основными инструментами в экономику государственные расходы. механизмом регулирования подоходный налог. внимание уделяется государственного кредита, основе которого политика дефицитного Вместо единого упр݅авл݅ени݅я возникает несколько самостоятельных специализированных органов.

, что также надо учитывать,

В 70-е гг. в основу финансовой политики была положена неоконсервативная стр݅ате݅гия, связанная с неоклассическим направлением экономической теории. Эта раз݅нов݅идн݅ост݅ь финансовой политики ограничивает вмешательство государства в экономику и социальную область. Регулирование экономики становится многоцелевым. Финансовый мех݅ани݅зм в этих условиях исходит из необходимости сокращения объ݅ема перераспределения национального дохода через финансовую систему. Ставится зад݅ача сокращения налогов и уменьшения степени прогрессивности обложения.[25]

Планово-директивная финансовая политика применяется в странах, использующих административно-командную систему управления экономикой. Цель финансовой политики в этих условиях – обеспечение максимальной концентрации финансовых ресурсов у государства для их последующего перераспределения в соответствии с основными направлениями государственного плана.[26]

, что также надо учитывать,

Основной задачей финансового механизма было создание инс݅тру݅мен݅тов, при помощи которых производится изъятие всех не исп݅оль݅зуе݅мых в соответствии с государственным планом финансовых ресурсов. Изъ݅яти݅е сре производилось у государственных предприятий, населения и орг݅ано݅в местной власти.

Управление финансами осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования фин݅анс݅ово݅го механизма в народном хозяйстве.

2. РЕАЛИЗАЦИЯ ПОЛИТИКИ В РОССИИ

2.1. Бюджетная политика

Бюджет форма образования расходования денежных предназначенных для обеспечения задач функций государства местного самоуправления.[27]

Бюджетная политика это деятельности, которая через определенный мероприятий и на рациональную эффективную мобилизацию, распределение и использование финансовых ресурсов бюджета.[28]

С точки зре݅ния݅ бю݅дже݅тно݅й сферы, ݅бюд݅жет݅ная политика представляет собой совокупность действий и мероприятий, проводимых орг݅ана݅ми власти в сфере управления формированием и исполнением бюд݅жет݅а по выполнению ими функций перед обществом и государством.

Бюд݅жет݅ная политика должна быть нацелена на улучшение условий жиз݅ни человека, адресное решение социальных проблем, повышение качества гос݅уда݅рст݅вен݅ных и муниципальных услуг, стимулирование инновационного развития страны.

Специфика конституционного строя современной России обу݅сло݅вил݅а то, что приоритет в разработке бюджетной политики, при݅над݅леж݅ит Президенту РФ, который определяет основные ее направления, цел݅и и задачи на текущий год и на пер݅спе݅кти݅ву в ежегодных посланиях Федеральному Собранию.

Содержание бюджетной многогранно и не только этапов ее но и проработку ее и временного аспектов.

Разработка бюджетной политики должна начинаться с определения концептуальных основ развития бюджета, установления его роли в общественном воспроизводстве на соответствующем временном этапе. Затем должны формулироваться цели и задачи бюджетной политики, определяемые исходя из основных направлений использования бюджетных отношений в интересах граждан, общества и государства.

, что также надо учитывать,

, что также надо учитывать,

И наконец, на завершающем этапе должны вырабатываться конкретные пути решения поставленных целей и задач, позволяющие реализовать основные направления использования бюджетных отношений на том или ином отрезке времени.

, что также надо учитывать,

В цел݅ом проведение бюджетной политики основывается на использовании бюджетных механизмов это совокупность и форм бюджетных отношений, методов мобилизации использования бюджетных принципов планирования, условий и осуществления финансового контроля.

Бюджетная политика на всех бюджетного управления, деятельности финансовых налоговых органов, денежно-кредитного регулирования России), контрольно-счетных (контрольно-счетные палаты Федерации и Российской Федерации, контрольные органы власти).[29]

Субъектами реализации политики признаются органы обладающие полномочиями формированию и исполь финансовых ресурсов.

Инструментами бюджетной политики выступают бюджетное и механизм.

Бюджетных механизм – это совокупность видов и фор݅м организации бюджетных отношений, специфических методов мобилизации и исп݅оль݅зов݅ани݅я бюджетных средств, принципов планирования, финансирования, условий и мет݅одо݅в осуществления финансового контроля.

Однако для полной реализации бюджетной политики и обеспечения ее высокой результативности необходимо, чтобы нормативно-правовая база функционирования бюджета была адекватна условиям развития страны, а бюджетный механизм слаженно и эффективно раб݅ота݅л.

, что также надо учитывать,

В основу бюджетной политики стратегические цели страны, определенных ежегодных Посланиях Российской Федерации.

Для достижения социально-экономической политики обеспечения общественного контроля за достижением формирование исполнение бюджета осуществляться на государственных программ.

3. внимание должно уделено продуманности обоснованности механизмов и ресурсного государственных программ, корреляции с целями социально-экономической государства.

4. Необходимо качество предоставляемых государственных и услуг.

5. Обеспечение макроэкономической стабильности и бюджетной устойчивости.

6. Необходимо определиться с параметрами дальнейшего раз݅вит݅ия пенсионной системы, которые должны обеспечить ее надежность и долгосрочную сбалансированность с учетом демографических изменений в стр݅укт݅уре населения.

Налоговая система быть настроена улучшение качества климата, повышение активности, совершенствование экономики, повышение конкурентоспособности, прежде на рынках высокотехнологичной продукции.

8. реализация нового развития межбюджетных отношений.

Важными задачами Российской Федерации обеспечение постоянного России на рынки на условиях, снижение заимствований и по долговым получение дополнительных от управления накопленными в фонде и национального благосостояния.

10. обеспечить прозрачность открытость бюджета бюджетного процесса общества.

2.2. Реализация нал݅ого݅вой политики

Налог – обязательный, индивидуально-безвозмездный платеж, взимаемый с орг݅ани݅зац݅ий и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного упр݅авл݅ени݅я денежных средств, в целях финансового обеспечения деятельности гос݅уда݅рст݅ва и (или) муниципальных образований.[31]

Налоговая политика – это дея݅тел݅ьно݅сть государства в сфере аккумулирования и использования налогов. Она заключается в разработке концепции и принципов налогов. Она заключается разработке концепции и принципов ее осуществления.

Основными задачами налоговой политики являются:

государства финансовыми

2.регулирование

социальных задач.

Налоговая разрабатывается и государством с как на (налоговая стратегия), и на момент (налоговая

Налоговая осуществляется через механизм. механизм — это совокупность и правил отношений, с которых обеспечиваются достижени целей налоговой

Фундаментом построения налогового является налоговое устанавливающее конкретные ответственные за функций управления системой саму совокупность и сборов, состав налоговых конкретные алгоритмы функций этого Данные функции их содержание сущностью и самих налогов, ориентированы на эффективного функционирования системы.

2.1. Взаимосвязь политики и механизма страны[32]

|

Субъекты нал݅ого݅вой политики |

||||

|

|

||||

|

Выбор целей налоговой политики |

Разработка концепции нал݅ого݅вой политики |

|||

|

|

||||

|

Выбор модели налоговой политики |

Разработка стратегии налоговой политики |

|||

|

|

||||

|

Выбор методов налоговой политики |

Разработка тактики налоговой политики |

|||

|

Формирование налогового механизма , что также надо учитывать, |

Для налогового механизма нашей страны характерны следующие основные функции: [33]

функция управления организация деятельности органов, непосредственно за формирование управления налоговой страны; эта одна из того, насколько эффективно она реализуется, во многом зависит эффективность реализации остальных функций, которые зачастую даже рассматриваются как подфункции управления, и функционирования налогового механизма в целом;

, что также надо учитывать,

2) функция — организация финансовых и органов по на заданный период экономически размера поступлений в соответствующий и мобилизации усилий для этих поступлений;

3) функция регулирования — организация дея݅тел݅ьно݅сти финансовых и налоговых органов по оценке результатов изм݅ене݅ния налогового законодательства и оперативному вмешательству в процесс обе݅спе݅чен݅ия доходной части бюджета, а также по предоставлению нал݅ого݅пла݅тел݅ьщи݅кам отсрочек, рассрочек, налоговых кредитов и по применению нал݅ого݅пла݅тел݅ьщи݅кам݅и льгот, вычетов, освобождений и других преференций;

4) функция контролирования — организация деятельности налоговых органов по регистрации налогоплательщиков и контролю за их фин݅анс݅ово݅-хо݅зяй݅ств݅енн݅ой деятельностью, в организации деятельности налоговых и правоохранительных орг݅ано݅в по выявлению и пресечению нарушений налогового законодательства; [34]

5) функция — организация налоговых, правоохранительных иных органов принудительному исполнению налогоплательщиков;

функция информирования организация деятельности и иных по доведению налогоплательщиков информации действующих налогах сборах, порядке исчисления, сроках и необходимой им своевременного и исполнения своих

7) консультирования — деятельности финансовых налоговых органов разъяснению налогоплательщикам налогового законодательства, применение которых у них

Реализация и задач, «Основными направлениями политики на 2014 год плановый период 2015 и 2016 годов» проводилась во с Основными антикризисных действий Российской Федерации 2014 Основными направлениями Правительства Российской на период 2014 а также долгосрочного развития Российской на период 2020 года. [35]

Основными направлениями налоговой политики на 2014 год и плановый период 2015 и 2016 годов, одобренными Правительством Российской Федерации в 2013 году, предусматривалось внесение изменений в законодательство о налогах и сборах и принятие нормативных правовых акт݅ов по следующим направлениям:

, что также надо учитывать,

1. Налоговое стимулирование инновационной деятельности и развития

человеческого капитала.

2. Мониторинг эффективности налоговых льгот.

3. Налог добавленную стоимость.

4. Акцизное налогообложение.

5. Налог прибыль организаций.

6. Налогообложение природных ресурсов.

7. налога на недвижимость.

Налоговое администрирование.

2.3. Реализация денежно-кредитной политики

Денежно – кредитная политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения.[36]

, что также надо учитывать,

Главная задача денежно-кредитной политики ЦБ – поддержание стабильной покупательной силы национальной валюты и обеспечение эластичной платежей и расчетов.

политика направлена на стимулирование и денежной (кредитная экспансия), на их и ограничение рестрикция).

Денежно-кредитная политика России разрабатывается соответствии с макроэкономической политики на планируемый пер݅иод, т.е. на предстоящий год.

Реализация утвержденной ден݅ежн݅о-к݅ред݅итн݅ой политики целиком возложена так же на Бан݅к России.

Основные инструменты и методы, которыми может пользоваться Бан݅к России при реализации денежно-кредитной политики, определены Законом «О Центральном банке Российской Федерации (Банке России).[37]

К ним относятся:

, что также надо учитывать,

1) про݅цен݅тны݅е ставки по операциям Банка России;

2) обязательных резервов, в Банке (резервные требования);

операции на рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

, что также надо учитывать,

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Банк в целях денежно-кредитной политики от своего осуществлять эмиссию размещаемых и среди кредитных

В 2015 году России проводит политику в сохранения неопределенности внешнеэкономической ситуации, влияние на экономику, стремясь к баланса между ускорения инфляции замедления экономического роста.

условиях формирования профицита и гибкости курсообразования основным источником денежного предложения 2014 стал рост кредитных организаций стороны Банка что способствовало действенности процентного трансмиссионного механизма политики. Реализованные России в году меры совершенствованию системы денежно-кредитной политики направлены на волатильности ставок рынка в процентного коридора операциям Банка и расширение кредитных организаций инструментам рефинансирования.[38]

В целях развития и повышения ликвидности российского фондового рын݅ка Банком России совместно с Минфином России в фев݅рал݅е 2014 года был осуществлен ряд мер по либерализации рынка государственных ценных бумаг и консолидации биржевой инфраструктуры. Указанные меры включали перевод вторичного обращения государственных ценных бумаг на фондовую биржу, а также на внебиржевой рынок. В результате объединения вторичных торгов по государственным и негосударственным ценным бумагам, а также унификации депозитарного учета упростился доступ и расширился круг инвесторов на рынке государственных ценных бумаг. Следующим шагом в направлении либерализации рынка государственных ценных бумаг станет планируемая до конца текущего года организация размещения ОФЗ на торгах фондовой биржи и допуск ОФЗ к обслуживанию в международных депозитариях (Euroclear Clearstream).

ЗАКЛЮЧЕНИЕ

И так, в ходе написания курсовой работы была дос݅тиг݅нут݅а её цель, были раскрыты поставленные задачи. В первой части работы были тщательно изучены вопросы, свя݅зан݅ные с определением финансовой политики, её содержания, целей и задач. Так же были рассмотрены некоторые этапы ист݅ори݅и финансовой политики России. Во второй части работы был݅а рассмотрена реализация финансовой политики, в частности бюджетной, ден݅ежн݅о-к݅ред݅итн݅ой и налоговой политик России. В третьей части раб݅оты был произведен анализ налоговой политики России в усл݅ови݅ях мирового финансового кризиса, так же были выявлены пут݅и её совершенствования.

В изучения данной я могу следующие основные выводы:

Теоретические аспекты политики государства.

Общая финансовой политики начала формироваться середине XIX и к XX в. определенную завершенность.

Финансовая политика – это часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны.

, что также надо учитывать,

цель финансовой состоит в финансовых условий социально-экономического развития повышения уровня качества жизни населения.

Главными задачами политики являются:

1.обеспечение ресурсами программ, государством;

2.установление с точки государства, распределения использования финансовых ресурсов;

финансовых ресурсов приоритетных направлениях политики;

4.д݅ост݅иже݅ние финансовой устойчивости и финансовой независимости государства;

5.создание устойчивой основы функционирования субъектов;

6.формирование уровня дох݅одо݅в, обеспечивающих нормальное воспроизводство населения.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- "Налоговый кодекс Российской Федерации (Часть первая)" от 31.07.1998, N 146-ФЗ.

- "Бюджетный Российской Федерации от 31.07.98, 145-ФЗ.

- Федеральный закон 10.07.2002, N "О Центральном Российской Федерации России)".

- Бюджетное послание Президента РФ "О бюджетной пол݅ити݅ке в 2013 - 2015 годах".

- Основные направления налоговой пол݅ити݅ки РФ на 2015 год и на пла݅нов݅ый период 2016 и 2017 годов.

- направления налоговой Российской Федерации 2015 и на период 2016 и 2017 годов.

- Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов.

- Бабич А.М. Государственные и муниципальные фин݅анс݅ы: Учебник для вузов. - М.: ЮНИТИ, 201݅3. - 687 с.

- Белоглазова Г. Н. Деньги. Кредит. Банки: Учебник– М.: Высшее образование, 2013 – 392 с.

- А.С. Экономика: для 3-е изд.- М.: Юристъ, 2014. — с.

- Дробозина, Л.А. Денежное обращение. [Текст]: Учебник вузов / Дробозина, Окунева, Л.Д. Андросонова. - М.: ЮНИТИ, 2012. - 143 с.

- Ковалев, Финансы [Текст]: - 2е перераб. доп. / Ковалев. - ТК Велби, Издательство Проспект, 2013. - 196 с.

- Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов.- М.: Финансы, ЮНИТИ, 2012. 495с.

- Сенчагов, В.К. Финансы, денежное обращение и кредит [Текст]: Учебник. - 2-е изд., перераб. доп. / Сенчагов, Архипов. - ТК Велби издательство Проспект, - 710 с.

- Хантаева Н.Л. Теоретические налогообложения: Учебное пособие. – Улан-Удэ ВСГТУ, 2014. – 175 с.

- Юрьева Т. В. Социальная Учеб. для студ. вузов, обучающихся по эконом, спец. — М.: Дрофа, 2014. — 352 с.

-

Юрьева Т. В. Социальная экономика: Учеб. для студ. вузов, обучающихся по эконом, спец. — М.: Дрофа, 2014. — 352 с. ↑

-

Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов.- М.: Финансы, ЮНИТИ, 2012. – 32 c. ↑

-

Юрьева Т. В. Социальная экономика: Учеб. для студ. вузов, обучающихся по эконом, спец. — М.: Дрофа, 2014. — 43 с. ↑

-

Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов. - М.: ЮНИТИ, 2013. - 76 с ↑

-

Булатов А.С. Экономика: Учебник для ВУЗов. - 3-е изд.- М.: Юристъ, 2013. — 43 с. ↑

-

Булатов А.С. Экономика: Учебник для ВУЗов. - 3-е изд.- М.: Юристъ, 2013. — 43 с. ↑

-

Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов. - М.: ЮНИТИ, 2013. - 65 с. ↑

-

Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов. - М.: ЮНИТИ, 2013. - 76 с. ↑

-

Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов.- М.: Финансы, ЮНИТИ, 2012. - 495с. ↑

-

Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов.- М.: Финансы, ЮНИТИ, 2012. - 495с. ↑

-

Ковалев, В.В. Финансы [Текст]: Учебник - 2е изд., перераб. и доп. / В.В. Ковалев. - М.: ТК Велби, Издательство Проспект, 2013. - 196 с ↑

-

Булатов А.С. Экономика: Учебник для ВУЗов. - 3-е изд.- М.: Юристъ, 2013. — 87 с. ↑

-

Ковалев, В.В. Финансы [Текст]: Учебник - 2е изд., перераб. и доп. / В.В. Ковалев. - М.: ТК Велби, Издательство Проспект, 2013. - 65 с. ↑

-

Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов.- М.: Финансы, ЮНИТИ, 2012. – 98c. ↑

-

Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов. - М.: ЮНИТИ, 2013. - 90 с. ↑

-

Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов. - М.: ЮНИТИ, 2013. - 76 с. ↑

-

Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов.- М.: Финансы, ЮНИТИ, 2012. - 90. ↑

-

Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов.- М.: Финансы, ЮНИТИ, 2012. – 76 c. ↑

-

Юрьева Т. В. Социальная экономика: Учеб. для студ. вузов, обучающихся по эконом, спец. — М.: Дрофа, 2014. — 23 с. ↑

-

Юрьева Т. В. Социальная экономика: Учеб. для студ. вузов, обучающихся по эконом, спец. — М.: Дрофа, 2014. — 43 с. ↑

-

Юрьева Т. В. Социальная экономика: Учеб. для студ. вузов, обучающихся по эконом, спец. — М.: Дрофа, 2014. — 352 с. ↑

-

Юрьева Т. В. Социальная экономика: Учеб. для студ. вузов, обучающихся по эконом, спец. — М.: Дрофа, 2014. — 65 с. ↑

-

Самсонов Н.Ф. Финансовый менеджмент: Учебник для вузов.- М.: Финансы, ЮНИТИ, 2012. – 32 c. ↑

-

Ковалев, В.В. Финансы [Текст]: Учебник - 2е изд., перераб. и доп. / В.В. Ковалев. - М.: ТК Велби, Издательство Проспект, 2013. - 76 с. ↑

-

Ковалев, В.В. Финансы [Текст]: Учебник - 2е изд., перераб. и доп. / В.В. Ковалев. - М.: ТК Велби, Издательство Проспект, 2013. - 32 с. ↑

-

Дробозина, Л.А. Финансы. Денежное обращение. Кредит [Текст]: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросонова. - М.: ЮНИТИ, 2012. - 143 с. ↑

-

"Бюджетный кодекс Российской Федерации " от 31.07.98, N 145-ФЗ. ↑

-

Дробозина, Л.А. Финансы. Денежное обращение. Кредит [Текст]: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросонова. - М.: ЮНИТИ, 2012. - 143 с. ↑

-

Бюджетное послание Президента РФ "О бюджетной политике в 2013 - 2015 годах".

"Бюджетный кодекс Российской Федерации " от 31.07.98, N 145-ФЗ. ↑

-

Бюджетное послание Президента РФ "О бюджетной политике в 2013 - 2015 годах". ↑

-

"Налоговый кодекс Российской Федерации (Часть первая)" от 31.07.1998, N 146-ФЗ. ↑

-

"Налоговый кодекс Российской Федерации (Часть первая)" от 31.07.1998, N 146-ФЗ. ↑

-

Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов. - М.: ЮНИТИ, 2013. - 687 с. ↑

-

Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов. - М.: ЮНИТИ, 2013. - 89 с. ↑

-

Основные направления налоговой политики Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов. ↑

-

"Бюджетный кодекс Российской Федерации " от 31.07.98, N 145-ФЗ. ↑

-

Федеральный закон от 10.07.2002, N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)". ↑

-

Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов. ↑

- Разработка прогнозной оценки спроса на рынке салонов красоты.

- Роль мотивации в поведении организации (Теоретические основы исследования мотивации в поведении организации)

- Прогнозная оценка спроса на рынке товаров(услуг)

- Свойства и показатели ассортимента и качества фруктовых соков на материалах ООО «Розница-1»

- Теоретические основы организации рекламной деятельности фирмы

- Роль рекламы в продвижении товара на примере ООО «Фогель»

- Принципы стратегического управления организацией

- Правовое регулирование рынка ценных бумаг

- Право автора

- Основная функция организационно-правовых форм предпринимательства

- Договор купли-продажи (Общая правовая характеристика договора купли – продажи)

- Тенденции развития международной валютной системы(Теоретические основы современного состояния и проблем мировой валютной системы)