Факторинг как форма кредитования (Понятие, виды факторинга, этапы оформления)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день кредитование является одним из самых распространенных видов банковских операций. Удобство и относительная простота сделали его привлекательным для заемщиков, высокие доходы и возможность увеличения узнаваемости банка – для кредитных учреждений. Указанные преимущества минимизируют недостатки кредита, к которым, в частности, можно отнести высокий риск его невозврата и возможность мошенничества, как со стороны заемщика, так и кредитора.

Работа посвящена факторингу как форме кредитования предприятий. Именно рост кредитования в ближайшие годы предсказывают специалисты, в связи с этим проблематика данного исследования по–прежнему несет актуальный характер. Это в первую очередь связано с тем, что банки ослабят условия факторингового кредитования, и активы этого вида начнут прибывать на балансы.

Таким образом, актуальность проблемы современной практики организации факторингового кредитования в России предопределили выбор темы настоящей работы.

Целью работы является выявление особенностей факторинга как формы кредитования предприятий.

В соответствии с выдвинутой целью в работе поставлены следующие задачи, определившие ее внутреннюю логику и структуру:

- определить понятие, виды факторинга, этапы оформления;

- сравнить эффективность факторинговых операций и банковского кредитования малых предприятий;

- представить краткую организационно-экономическую характеристику банка;

- выделить особенности кредитования предприятий;

- рассмотреть внедрение факторингового обслуживания малых предприятий;

- определить влияние факторинга на финансовые результаты деятельности банка.

Предмет исследования – современная практика организации факторинга предприятий и его развитие на уровне коммерческого банка.

Объект исследования – АО «АЛЬФА-БАНК».

Информационная база исследования. Основными источниками работы явились нормативно–правовые акты: федеральные законы, инструкции и положения ЦБ РФ; учебники практиков банковского дела, а также статьи в периодической печати по вопросам потребительского кредитования и данные официальных источников сети Интернет. В процессе обобщения и анализа информации использовались различные методы экономического исследования: сравнительный анализ, статистическая группировка, метод классификации, наблюдение, метод графического и табличного отображения данных и др.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФАКТОРИНГА КАК ФОРМЫ КРЕДИТОВАНИЯ

1.1. ПОНЯТИЕ, ВИДЫ ФАКТОРИНГА, ЭТАПЫ ОФОРМЛЕНИЯ

Факторинг – услуги, которые банк или факторинговая компания оказывает в обмен на право востребовать с компаньона деньги за отгруженную готовую продукцию или материалы.

«Если говорить простыми словами, то схема следующая. Покупатель отгрузил своему партнеру партию товара, но рассчитаться с ним прямо сейчас он не может. Он обращается в факторинговую компанию или банк, оказывающий подобные услуги. Цель – передать право востребовать с получателя средства за отгруженный товар или продукцию. Факторинговая компания взамен предлагает 80-90% от стоимости перевезенной партии товара. После того, как получатель расплатился с банком (факторинговой компанией), предприятию переводятся оставшиеся 10-20% за вычетом комиссии посредника (в среднем – от 0,5% до 3% от стоимости сделки)» [25].

Участниками подобной сделки выступают:

- факторинговая компания или банк – фактор;

- покупатель продукции - дебитор;

- поставщик товара – кредитор.

«Для вас факторинг дает возможность:

- не останавливать деятельность компании из-за задержек с оплатой;

- снизить риски неоплаты отгруженной продукции/товара;

- предложить дебиторам (покупателям) лояльные сроки оплаты товара» [23].

Применяется четыре классификации факторинговых услуг.

По способу финансирования существует:

- факторинг с финансированием – классический вариант сделки (факторинг, пример которого был приведен выше);

- факторинг без финансирования – частный случай факторингового договора. Денежные средства фактор не перечисляет. Смысл услуги – получить от покупателя средства и перечислить их за вычетом комиссии.

В зависимости от степени риска выделяют:

- регрессивный факторинг – если фактор через определенное договором факторинга время не получит с покупателя денежные средства, то он имеет право взыскать с вас ранее перечисленную вам сумму;

- безрегрессивный факторинг – если покупатель не заплатит по счету, то убытки понесет сам фактор. Неустойка взиматься не будет.

«По географическому принципу существует:

- внутренний факторинг – все участники сделки находятся в пределах одного государства;

- внешний (международный) факторинг» [21].

В зависимости от уровня осведомленности участников выделяют:

- закрытый факторинг – покупатель не знает о перекупке прав требования оплаты за отгруженную партию.

- открытый факторинг – получатель продукции о переуступке прав знает, его платежи совершаются в пользу банка или факторинговой компании.

Рассмотрим этапы оформления факторинговой сделки.

Подготовка и сбор информации

«Как и кредит, факторинг требует обширной подготовительной работы. Принятие решения о сделки происходит в три этапа:

- собеседование;

- сбор и анализ информации;

- оценка возможного риска» [19].

Фактору необходимо убедиться, что у покупателя есть реальная возможность оплатить выставленный счет, а в его деятельности не было случаев серьезного нарушения обязательств. После анализа полученной информации происходит оценка риска сделки и принимается решение о ее заключении.

Документарное оформление факторинговой сделки

«Если фактором было принято решение заключить сделку, то необходимо собрать пакет требуемых документов. Обязательно предоставление бумаг как на саму компанию, так и на отгруженную продукцию. Если после проверки документов у фактора нет замечаний, то можно переходить к подписанию договора факторинга» [17].

По своей сути, договор факторинга является финансированием под уступку требования. Это понятие закреплено в 43-ей главе Гражданского кодекса РФ.

«В договоре на факторинговое обслуживание обязательно должно быть отображено:

- предмет договора;

- перечень и описание услуг фактора;

- размер вознаграждения фактора за оказываемые услуги;

- срок, в течение которого фактор должен выплатить дебитору средства;

- время, за которое дебитор должен рассчитаться за поставленный товар;

- права, ответственности и обязанности участвующих сторон;

- возможные штрафные санкции для всех сторон договора за его ненадлежащее исполнение;

- действия в форс-мажорных обстоятельствах» [15].

Российский факторинг – сравнительно молодой финансовый инструмент. Если вы решили воспользоваться его услугами, то выбирайте факторов с опытом ведения таких сделок. Среди банков это «Промсвязьбанк», Банк «НФК», «Петрокоммерц» и «Альфа-Банк», среди специализирующихся на факторинге компаний – «Русская факторинговая компания», «Кольцо Урала», «НФК» и ФК «Лайф».

В России есть регулятор, который способен помочь в решении конфликтных ситуаций или оказать консультационные услуги – «АФК» («Ассоциация факторинговых компаний»).

Своим клиентам многие факторинговые компании помимо основных услуг предлагают также страхование, ведение бухгалтерского учета и кредитование под залог товара.

1.2. СРАВНЕНИЕ ЭФФЕКТИВНОСТИ ФАКТОРИНГОВЫХ ОПЕРАЦИЙ И БАНКОВСКОГО КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ

«Многие предприятия начинаются с малых компаний с небольшим штатом, управляемых своими владельцами. Общая проблема для новичков - нехватка оборотных средств. Это большая проблема, требующая своевременного, а главное, правильного решения. Многие менеджеры предприятий изначально смотрят на нее неверно и пытаются решить ее, как им кажется, «проще», то есть вместо планирования, разработок, производства и продаж тратят время на поиск кредитов от поставщиков и банков на максимально возможные сумму и срок, проводя при этом многочисленные переговоры и требуя от покупателей более быстрой оплаты. Это влечет за собой не только часто бесполезную трату времени и денег, но и постепенно вообще теряется то, ради чего компания создавалась. Вместо того чтобы искать новых покупателей, предлагая им лучшие товары и максимально (но обоюдно) удобные способы оплаты, приходится постоянно разбираться с нехваткой денег. Конечно, изначально размер средств планируется, и даже предполагаются некоторые задержки в оплате. Но если фактические показатели оказываются хуже прогнозов, бизнес начинает разваливаться» [13].

Наличие оборотных средств – необходимое условие для успешного бизнеса. Их источниками обычно являются дебиторские задолженности и заемные средства. Внимание при этом, как правило, уделяется именно заемным средствам, управление же дебиторскими задолженностями, представляющими собой один из крупнейших активов компании, уходит на второй план.

Многие небольшие компании вынуждены постоянно решать проблемы привлечения финансирования из-за несоответствия финансовых показателей требованиям банков.

«Факторинг – весьма эффективная форма финансирования малого бизнеса. Это связано с тем, что в российской экономике для нормальной деятельности большинства малых предприятий вопрос источников и средств финансирования является непосредственным. Несмотря на то, что о необходимости развития малого бизнеса в нашей стране говорится очень много, а государственными органами различных уровней власти и органами местного самоуправления принимаются многочисленные решения в его поддержку, реальной экономической основы для развития малого бизнеса у нас все еще не создано. Практика показывает, что небольшим предприятиям, возникшим совсем недавно, очень трудно найти надежные источники финансирования. Таким предприятиям банки обычно отказывают в кредитах, так как у них нет достойной кредитной истории. Для вновь созданных малых предприятий особенно важен оборотный капитал, так как в первое время их работы первоначальный капитал обычно не приносит прибыли, необходимой для развития. В связи с этим логично предположить, что такие предприятия невольно будут вынуждены реализовать свою продукцию с отсрочкой платежа. В этой ситуации может быть востребован факторинг, как форма финансирования текущей хозяйственной деятельности предприятия» [11].

К преимуществам факторинга следует отнести и ускорение платежей; снижение расходов по ведению счетов; ускорение оборачиваемости фондов; гарантии полного погашения задолженности. Перечисленные преимущества факторинга особенно важны в России, когда неплатежи организаций достигают существенных размеров.

Из вышесказанного можно сделать вывод, что факторинг как источник финансирования малых предприятий имеет ряд преимуществ перед другими финансовыми ресурсами:

-

- Стоимость факторинга сравнима с альтернативными источниками финансирования - банковским кредитованием и товарным кредитом.

- Доступность факторингового финансирования гораздо выше, чем доступность банковского кредитования, так как фактор рассматривает дебиторскую задолженность как достаточное обеспечение, в то время как банки требуют в залог, как правило, основные средства.

- Клиенту гораздо легче за счет системы ценообразования в факторинге оценить свои затраты и сравнить их с собственной торговой наценкой, нежели сравнить проценты по кредиту и прочие дополнительные расходы, возникающие при кредитовании (оценка и регистрация залога и пр.).

- Клиенту проще планировать расходы по комиссиям, которые он должен уплатить фактору, так как комиссии фактор списывает только при осуществлении финансирования и при поступлении денежных средств от дебитора, в то время как проценты банку клиент обязан платить ежемесячно.

- Время, которое нужно для того, чтобы получить финансирование у фактора, существенно меньше времени, которое необходимо затратить для того, чтобы получить новый кредит или возобновить кредитную линию.

- Дополнительные услуги, предлагаемые фактором, существенно освобождают клиента от тех функций, которые при самостоятельном их выполнении клиентом оказываются либо очень дорогостоящими, либо он их вообще не в состоянии выполнить.

«В противовес перечисленным аргументам и справедливости ради стоит отметить, что существуют недостатки факторинга для крупных компаний

- Крупная компания имеет ресурсы для привлечения персонала, обладающего навыками управления кредитным риском.

- Компания, перешедшая в разряд крупного бизнеса, может привлекать источники финансирования более дешевые, чем факторинг, поскольку имеет более сильные позиции при переговорах с банками или со своими поставщиками, если речь идет о торговом финансировании. В конце концов крупная компания может выйти на рынок капитала и привлечь дополнительное финансирование путем выпуска ценных бумаг» [9].

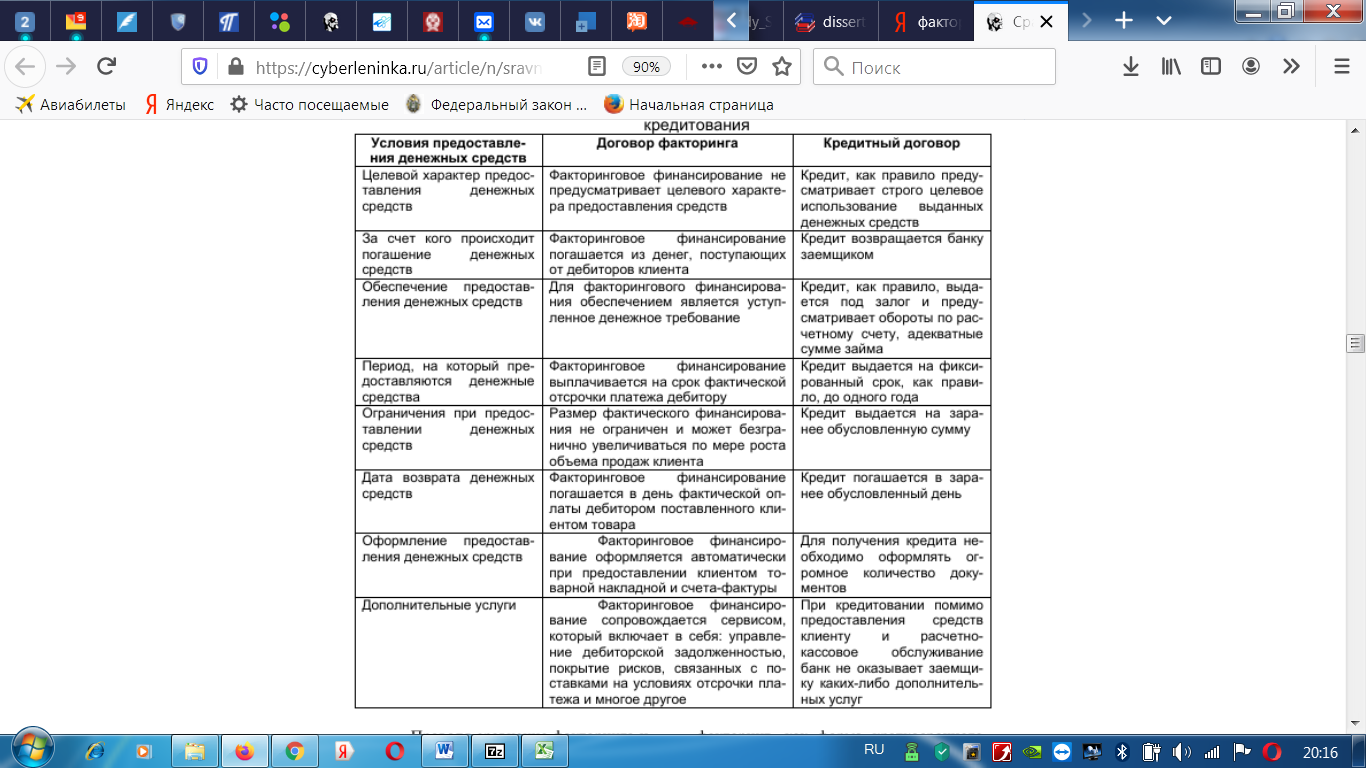

Основные преимущества факторинга перед краткосрочным банковским кредитованием представлены в таблице 1.

Таблица 1.

Сравнительный анализ факторинга и банковского кредитования

«Проводя сравнение факторинга и краткосрочного банковского кредита как форм финансирования оборотных средств предприятия, надо отметить определенное предпочтение, отдаваемое предприятиями-продавцами товаров факторингу. В современных условиях, когда остро стоит вопрос о дебиторской задолженности малых предприятий, факторинг, как форма краткосрочного финансирования, может быть использован гораздо шире, чем краткосрочные банковские кредиты. Факторинговый посредник берет на себя функции получения платежей за поставленный товар потребителям. Малые предприятия в этом случае приобретают существенные преимущества, получая сразу значительную часть оплаты за поставленный товар от посредника. Фактически факториновый посредник берет на себя основной кредитный риск по дебиторской задолженности. Этот факт способствует тому, что данные предприятия поддерживают необходимый уровень своей хозяйственной деятельности и своевременно выполняют взятые на себя обязательства» [7].

Рынок факторинга еще недостаточно развит, чем и определяется достаточно высокая стоимость факторинговых услуг. Однако с приходом на рынок новых игроков стоимость факторинга снижается. Факторинг сейчас предлагается не более двумя десятками банков и специализированных факторинговых компаний (например, Промсвязьбанк, Банк НФК, ВТБ, ЮниКредит Банк).

«Кредит и факторинг правильнее рассматривать не как конкурирующие, а как дополняющие друг друга услуги. К примеру, большие компании обладают достаточными залоговыми активами, для того чтобы получить кредит. Но, с другой стороны, у крупного бизнеса и торговые обороты больше, а следовательно, приходится сотрудничать с массой новых покупателей. Возможно, в этой ситуации выгоднее воспользоваться факторингом, чтобы сократить риски. В противном случае пришлось бы нанимать значительный штат сотрудников, которые занимались бы исключительно «отслеживанием» контрагентов. Необходимо сравнивать дополнительные расходы со стоимостью факторинга. В некоторых случаях факторинг окажется дешевле» [5].

Факторинг выгоден для динамично развивающегося малого бизнеса. Чтобы убедиться в этом, надо провести оценку выгод и затрат, связанных с факторинговым обслуживанием.

«Первое, что должно быть включено в калькуляцию затрат, - расходы на кредит-менеджмент, необходимый для управления практикой предоставления коммерческого кредита. Основные его задачи - тщательная запись и учет дебиторских задолженностей. Цели кредит-менеджмента: сдерживать накопление «плохих долгов» и по возможности снизить процесс размывания прибыли, вызываемый несвоевременными платежами со стороны покупателей» [3].

Экономика малого предприятия, начавшего работу по схеме факторинга, изменяется сразу по нескольким направлениям. Используя факторинг как эффективное средство финансирования оборотного капитала, предприятие может:

1. Существенно расширить свою долю на рынке реализации конкретной продукции. У малого предприятия, которое предлагает более выгодные условия по отсрочке платежа за поставленные товары, появляется возможность привлечения новых покупателей. Данное предприятие имеет возможность пробиться на новый рынок, увеличивая ассортимент предлагаемых товаров. Все это положительно сказывается на росте объема товарооборота и прибыли предприятия-поставщика.

2. Повысить ликвидность и оборачиваемость дебиторской задолженности. Малое предприятие получает деньги сразу же после отгрузки товаров с отсрочкой платежа. Выплачиваемое финансирование автоматически увеличивается по мере роста объема продаж.

3. Ликвидировать образующиеся кассовые разрывы. Предприятие, не имевшее ранее возможности рассчитывать на погашение задолженности в оговоренные сроки, теперь точно может прогнозировать свои финансовые потоки, облегчая тем самым финансовое планирование. Поставщик имеет возможность построить план выплаты факторингового финансирования «под свои компании»: получать деньги именно в тот день, когда ему необходимо, и именно в том объеме, который требуется на данный момент.

4. Своевременно уплачивать налоги. В соответствии с последними изменениями налогового законодательства начисление НДС и налога на прибыль должно осуществляться по факту отгрузки товаров и услуг. Получая финансирование в рамках факторингового обслуживания в день отгрузки товара, поставщика не будут беспокоиться о «расчетах» с государством.

5. Своевременно оплачивать контракты. Получив средства сразу после отгрузки товара, поставщик может значительно сокращать сроки отсрочки платежа при его закупке. Это в свою очередь ведет к снижению закупочных цен, увеличению лимитов закупки и как следствие к увеличению прибыли предприятия.

«В коммерческом аспекте эффективность факторинга выражается в том, что банк-фактор оказывает содействие клиенту в плане кредитного менеджмента. Фактор контролирует своевременность оплаты поставок покупателями, проверяет платежную дисциплину и деловую репутацию контрагентов, помогает эффективно управлять дебиторской задолженностью. Банк в рамках факторинга позволяет клиенту управлять своими рисками, избегать отгрузок недобросовестным покупателям, грамотно строить лимитную и тарифную политику при осуществлении товарного кредитования» [24].

Существует ряд требований (обязательных при применении факторинга), делающий факторинг наиболее эффективным.

Первым обязательным требованием к факторинговому клиенту является постоянный характер поставок и продолжительные связи с контрагентами. Поскольку подходы к оценке кредитоспособности клиента и его должников, а также методы диверсификации и снижения рисков основаны на статистике расчетов дебиторов с клиентами, банк-фактор должен иметь возможность оценить историю взаимоотношений и платежную дисциплину по совершенным ранее поставкам. Если же деловые связи клиента с контрагентами носят разовый или непостоянный характер, финансирование денежных требований к ним более затруднительно.

Второе требование - размер факторинговой комиссии, определяемый в процентах от суммы уступленного денежного требования, объективно требует от клиента рентабельности более высокой, нежели сама эта комиссия. В этом случае использование факторинга будет увеличивать совокупную выручку и прибыль за счет роста продаж.

«Факторинговые схемы финансирования еще не получили широкого распространения в отечественной экономике, однако они вполне способны стать эффективными инструментами поддержания конкурентоспособности малых организаций на отечественном рынке. В современных условиях проявляются положительные тенденции в росте рынка финансовых услуг для малых организаций, диверсификации услуг по источникам финансирования деятельности и оптимизации предлагаемых модификаций финансовых сделок» [22]. Очевидно, что альтернативный рынок финансовых услуг способен открыть новые перспективы для укрепления и развития сферы малого бизнеса в России.

ГЛАВА 2. АНАЛИЗ КРЕДИТОВАНИЯ ПРЕДПРИЯТИЙ КОММЕРЧЕСКИМ БАНКОМ АО «АЛЬФА-БАНК»

2.1. КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА БАНКА

Полное наименование – АО «АЛЬФА-БАНК»

Регистрационный номер – 1326.

Дата регистрации – 03.01.1991.

Адрес кредитной организации – 107078, г. Москва, ул. Каланчевская, д. 27.

Головной офис: г. Москва.

Банк имеет филиалы в городах: Н. Новгород, Санкт-Петербург, Екатеринбург, Новосибирск, Ростов-на-Дону, Хабаровск, Ставрополь.

Банк по валюте баланса занимает третье место, по размеру (чистым активам) - шестое место.

«АЛЬФА-БАНК» был основан в 1990 г., является универсальным банком, который осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д.

По состоянию на 30 июня 2017 г. клиентская база АО «АЛЬФА-БАНК» составила около 381600 корпоративных клиентов и 14,2 млн. физических лиц. АО «АЛЬФА-БАНК» работает как универсальный банк по основным направлениям: корпоративный и инвестиционный бизнес, малый и средний бизнес, торговое и структурное финансирование, лизинг и факторинг, розничный бизнес (включая потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания).

Важные экономические показатели деятельности АО «АЛЬФА-БАНК» указаны в таблице 2.

Таблица 2.

Динамика технико-экономических показателей АО «АЛЬФА-БАНК» за 2016-2019 гг., млрд. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Темп роста, % |

||

|

2017 к 2016 |

2018 к 2017 |

2019 к 2018 |

|||||

|

Активы |

21746,76 |

22706,92 |

21721,08 |

23158,92 |

104,4 |

95,7 |

106,6 |

|

Уставный капитал |

67,76 |

67,76 |

67,76 |

67,76 |

100,0 |

100,0 |

100,0 |

|

Собственные средства |

1982,34 |

2328,15 |

2828,92 |

3359,15 |

117,4 |

121,5 |

118,7 |

|

Вклады физических лиц |

7999,05 |

10221,28 |

10937,75 |

1177738 |

127,8 |

107,0 |

107,7 |

|

Чистая ссудная задолженность |

15889,38 |

16869,80 |

16221,62 |

17466,11 |

106,2 |

96,2 |

107,7 |

|

Чистая прибыль |

311,21 |

218,39 |

498,29 |

653,57 |

70,2 |

228,2 |

131,2 |

По итогам работы за 2019 год Банком была получена чистая прибыль в размере 653,57 млрд. руб., что на 31,2 % выше чистой прибыли за 2018 год. Чистая ссудная задолженность сократилась в 2018 г. по сравнению с 2017 г. сократилась на 3,8 %, в 2019 г. произошел рост на 7,7 %. Уставный капитал не изменился и составил 67,76 млрд. руб. Активы банка сократились в 2018 г. по сравнению с 2017 г. на 4,3 %, в 2019 г. произошел рост на 6,6 %.

Динамика ресурсов АО «АЛЬФА-БАНК» за 2016-2019 гг. представлена на рисунке 1.

Рисунок 1. Динамика ресурсов АО «АЛЬФА-БАНК» за 2016-2019 гг.,

млрд. руб.

Ресурсы АО «АЛЬФА-БАНК» по итогам 2017 года возросли на 4,42 % по сравнению с 2016 г. или на 960,16 млрд. руб., в то время как в 2018 г. по сравнению с 2017 г. произошло сокращение обязательств на 4,34 % или на 985,84 млрд. руб. В 2019 г. произошел рост ресурсов на 1437,845 млрд. руб. по сравнению с 2018 г. Основное уменьшение ресурсов в 2018 г. по сравнению с 2017 г. произошло в результате уменьшения отложенных налоговых обязательств - сокращение на 80,85 % или на 75,47 млрд. руб., финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток - на 52,85 % или на 253,86 млрд. руб. Заметный прирост наблюдался по неиспользованной прибыли за отчетный период - прирост в 2,2 раза или на 279,90 млрд. руб. в 2018 г. по сравнению с 2017 г.

Вертикальный анализ показал, что как на начало 2016 г., так и на начало 2019 г. основным ресурсом АО «АЛЬФА-БАНК» были привлеченные средства. Одновременно с их абсолютным приростом удельный вес этого ресурса сократился с 82,03 % в 2016 г. до 80,65 % в 2019 г. (- 1,38 п. п.) (рисунок 2).

Рисунок 2. Структура ресурсов АО «АЛЬФА-БАНК» за 2016-2019 гг., в процентах

Вторым по величине ресурсом на начало 2016 г. были собственные средства (9,12 %). А к началу 2019 г. удельный вес этого ресурса увеличился до 14,50 п. п. (+ 5,38 п. п.).

Активы АО «АЛЬФА-БАНК» по итогам 2017 года возросли на 4,42 % по сравнению с 2016 г. или на 960,16 млрд. руб., в то время как в 2018 г. по сравнению с 2017 г. произошло сокращение активов на 4,34 % или на 985,84 млрд. руб. В 2019 г. активы увеличились на 1437,84 млрд. руб. Основное уменьшение активов в 2018 г. по сравнению с 2017 г. произошло в результате уменьшения финансовых активов, оцениваемых по справедливой стоимости через прибыль/убытки - сокращение на 65,18 % или на 264,63 млрд. руб., требований по текущему налогу на прибыль - на 58,91 % или на 11,65 млрд. руб., прочих активов - на 57,04 % или на 288,45 млрд. руб.

Заметный прирост наблюдался по средствам кредитных организаций в Центральном банке Российской Федерации - прирост на 64,85 % в 2018 г. по сравнению с 2017 г. или на 380,48 млрд. руб., по обязательным резервам - прирост на 30,71 % в 2018 г. по сравнению с 2017 г. или на 36,35 млрд. руб.

Динамика активов АО «АЛЬФА-БАНК» за 2016-2019 гг. представлена на рисунке 3.

Вертикальный анализ показал, что как на начало 2016 г., так и на начало 2019 г. основным активом АО «АЛЬФА-БАНК» была чистая ссудная задолженность. Одновременно с ее абсолютным приростом удельный вес этого актива вырос с 73,07 % в 2016 г. до 75,42 % в 2019 г. (+ 2,35 п. п.).

Активы работающие на протяжении 2016-2019 гг. составляли наибольшую долю. Так, в 2016 г. они составили 88,21 %, в 2017 г. - 89,77 %, в 2018 г. - 89,48 %, в 2019 г. – 90,77 % (+ 2,56 п. п.) (рисунок 4).

Рисунок 3. Динамика активов АО «АЛЬФА-БАНК» за 2016-2019 гг., млн. руб.

Вторым по величине активом на начало 2016 г. были чистые вложения в ценные бумаги (8,03 %). А к началу 2019 г. удельный вес этого актива увеличился до 10,87 п. п. (+ 2,84 п. п.).

Рисунок 4. Структура активов АО «АЛЬФА-БАНК» за 2016-2019 гг., в процентах

Собственные средства увеличились с 1982,34 млрд. руб. в 2016 г. до 3359,15 млрд. руб. в 2019 г. В структуре собственных средств наибольшая доля приходится на нераспределенную прибыль (непокрытый убыток) прошлых лет: в 2016 г. - 75,10 %, в 2017 г. - 76,91 %, в 2018 г. - 68,79 %, в 2019 г. – 68,82 % (- 6,28 %). В процессе анализа состава и динамики дохода в целом по осуществленным операциям рассмотрим динамику формирования чистой прибыли АО «АЛЬФА-БАНК» за 2016-2019 годы. По сравнению с 2017 г. чистая прибыль АО «АЛЬФА-БАНК» выросла в 2018 г. на 279,90 млрд. руб., или на 128,17 %. Следует отметить, что в 2017 г. по сравнению с 2016 г. чистая прибыль сократилась на 29,83 % или на 92,83 млрд. руб. В 2019 г. по сравнению с 2018 г. чистая прибыль возросла на 155,28 млрд. руб. Анализ полученных доходов банка показал, что в 2018 году по сравнению с 2017 годом наблюдается рост доходов от процентных доходов (на 80,74 млрд. руб. или на 4,04 %). Процентные расходы в 2018 г. сократились по сравнению с 2017 г. на 22,45 % или на 254,16 млрд. руб. В 2019 г. по сравнению с 2018 г. процентные расходы сократились на 147,83 млрд. руб. Увеличение комиссионных доходов в 2018 году по сравнению с 2017 г. на 21,13 % и гораздо больший темп прироста комиссионных расходов (на 37,60 %) отрицательно повлияли на прибыль банка (рисунок 5).

Рисунок 5. Динамика чистой прибыли АО «АЛЬФА-БАНК» за 2016-2019 гг., млрд. руб.

По сравнению с 2016 годом в 2019 г. чистая прибыль АО «АЛЬФА-БАНК» увеличилась на 110,00 % (с 311,21 млрд. руб. до 653,57 млрд. руб.).

Рентабельность собственного капитала и рентабельность активов представлена в таблице 3.

Таблица 3.

Рентабельность собственного капитала и рентабельность активов АО «АЛЬФА-БАНК» за 2016-2019 гг.

|

Показатели рентабельности |

Норма |

2016 |

2017 |

2018 |

2019 |

Отклонение, ± |

||

|

2017/ 2016 |

2018/ 2017 |

2019/ 2018 |

||||||

|

Активов |

> 1 % |

1,43 |

0,96 |

2,29 |

2,82 |

-0,47 |

1,33 |

0,53 |

|

Капитала |

> 8 % |

15,69 |

9,38 |

17,61 |

19,46 |

-6,32 |

8,23 |

1,85 |

Рентабельность активов сократилась в 2017 г. по сравнению с 2016 г. на 0,47 процентных пункта, рентабельность капитала сократилась на 6,32 процентных пункта. Это говорит о сокращении эффективности деятельности. В 2019 г. по сравнению с 2018 г. наблюдается рост показателей рентабельности, что говорит об улучшении эффективности работы банка.

2.2. ОСОБЕННОСТИ КРЕДИТОВАНИЯ ПРЕДПРИЯТИЙ

АО «АЛЬФА-БАНК» активно работает на рынке кредитования в рамках следующих программ: кредит для бизнеса, овердрафт, банковская гарантия для участников госзакупок, лизинг автомобилей и спецтехники, заем бизнесу от частных инвесторов (таблица 4).

Таблица 4.

Виды кредитов для субъектов предпринимательства в АО «АЛЬФА-БАНК».

|

Вид кредита |

Сумма, тыс. руб. |

Годовая ставка процента, % |

Срок, мес. |

|

Кредит для бизнеса |

300-10000 |

14-17 |

разный |

|

Овердрафт |

300-10000 |

13,5-16,5 |

разный |

|

Банковская гарантия для участников госзакупок |

до 30000 |

3,7 |

24 |

|

Лизинг автомобилей и спецтехники |

до 40000 |

- |

до 48 мес. |

|

Заем бизнесу от частных инвесторов |

до 3000 |

17,3 |

до 6 мес. |

Проанализируем динамику кредитного портфеля в АО «АЛЬФА-БАНК» за 2016–2019 годы в таблице 5.

Потребительские и прочие кредиты гражданам предоставляются в виде ссуд, выданных гражданам на потребительские нужды и текущие нужды, которые не связаны с покупкой, строительством и реконструкцией недвижимого имущества. Эти кредиты включают ссуды на неотложные нужды, овердрафты. Жилищное кредитование граждан – это кредитование граждан на покупку, строительство и реконструкцию недвижимого имущества. Эти кредиты имеют долгосрочный характер.

За 2016–2019 годы объем кредитного портфеля юридических лиц увеличился на 292,73 млрд. руб. (2,4 %) и составил 12434,11 млрд. руб. Данное изменение кредитного портфеля юридических лиц связано во многом с ростом неработающих кредитов, величина которых в среднем возросла на 50,6 % или на 372 млрд. руб. за 2016–2019 годы.

За 2016–2019 годы объем кредитного портфеля физических лиц увеличился на 1284 млрд. руб. (134,3 %) и составил 5032 млрд. руб. Данное изменение кредитного портфеля связано во многом с ростом неработающих кредитов, величина которых в среднем возросла на 14,5 % или на 74 млрд. руб. за 2016–2019 годы.

Таблица 5.

Динамика кредитного портфеля юридических и физических лиц по категориям в АО «АЛЬФА-БАНК» за 2016–2019 годы, млрд. руб.

|

Вид кредита |

2016 |

2017 |

2018 |

2019 |

Темп роста, % |

|

|

2019 к 2018 |

2019 к 2016 |

|||||

|

Для юр. лиц: |

12141,38 |

12022,8 |

11255,62 |

12434,11 |

110,5 |

102,4 |

|

10895,00 |

11157,60 |

10456,24 |

11405,00 |

109,1 |

104,7 |

|

1246,38 |

865,20 |

799,38 |

1029,11 |

128,7 |

82,6 |

|

в т. ч. неработающие кредиты |

735,00 |

776,00 |

1241,00 |

1107,00 |

89,2 |

150,6 |

|

Для физ. лиц: |

3748,00 |

4847,00 |

4966,00 |

5032,00 |

101,3 |

134,3 |

|

1673,00 |

1868,00 |

1682,00 |

1574,00 |

93,6 |

94,1 |

|

157,00 |

170,00 |

142,00 |

120,00 |

84,5 |

76,4 |

|

1569,00 |

2270,00 |

2555,00 |

2751,00 |

107,7 |

175,3 |

|

349,00 |

539,00 |

587,00 |

587,00 |

100,0 |

168,2 |

|

в т. ч. неработающие кредиты |

147,00 |

155,00 |

248,00 |

221,00 |

89,1 |

150,3 |

|

Итого |

15889,38 |

16869,80 |

16221,62 |

17466,11 |

107,7 |

109,9 |

В таблице 6 представим кредитный портфель субъектов малого бизнеса в АО «АЛЬФА-БАНК» за 2016–2019 годы.

Таблица 6.

Кредитный портфель субъектов малого бизнеса в АО «АЛЬФА-БАНК» за 2016–2019 годы, млрд. руб.

|

Вид кредита |

2016 |

2017 |

2018 |

2019 |

Темп роста, % |

|

|

2019 к 2018 |

2019 к 2016 |

|||||

|

Кредит для бизнеса |

1051,28 |

646,63 |

563,30 |

776,79 |

137,9 |

73,9 |

|

Овердрафт |

102,30 |

116,90 |

125,80 |

130,40 |

103,7 |

127,5 |

|

Банковская гарантия для участников госзакупок |

38,90 |

42,10 |

45,20 |

47,50 |

105,1 |

122,1 |

|

Лизинг автомобилей и спецтехники |

18,50 |

20,65 |

22,48 |

25,90 |

115,2 |

140,0 |

|

Заем бизнесу от частных инвесторов |

35,40 |

38,92 |

42,60 |

48,52 |

113,9 |

137,1 |

|

Всего |

1246,38 |

865,20 |

799,38 |

1029,11 |

128,7 |

82,6 |

|

в т. ч. неработающие кредиты |

135,00 |

176,00 |

241,00 |

267,00 |

110,8 |

197,8 |

Проанализируем структуру портфеля кредитов по видам за 2019 г. (рисунок 6).

Рисунок 6. Структура портфеля кредитов по видам за 2019 г., в процентах

Наибольшая доля приходится на кредиты для бизнеса – 75,48 %, которая возросла на 5,01 % по сравнению с 2018 г. (таблица 7).

Таблица 7.

Структура кредитного портфеля субъектов малого бизнеса в АО «АЛЬФА-БАНК» за 2016–2019 годы, проценты.

|

Вид кредита |

2016 |

2017 |

2018 |

2019 |

Отклонение, проценты |

||

|

2017 от 2016 |

2018 от 2017 |

2019 от 2018 |

|||||

|

Кредит для бизнеса |

84,35 |

74,74 |

70,47 |

75,48 |

-9,61 |

-4,27 |

5,01 |

|

Овердрафт |

8,21 |

13,51 |

15,74 |

12,67 |

5,30 |

2,23 |

-3,07 |

|

Банковская гарантия для участников госзакупок |

3,12 |

4,87 |

5,65 |

4,62 |

1,74 |

0,79 |

-1,04 |

|

Лизинг автомобилей и спецтехники |

1,48 |

2,39 |

2,81 |

2,52 |

0,90 |

0,43 |

-0,30 |

|

Заем бизнесу от частных инвесторов |

2,84 |

4,50 |

5,33 |

4,71 |

1,66 |

0,83 |

-0,61 |

|

Всего |

100 |

100 |

100 |

100 |

- |

- |

- |

По остальным видам кредитов наблюдается сокращение их доли в общей структуре. Так, доля овердрафта сократилась на 3,07 п. п., доля лизинга сократилась на 0,30 п. п.

Проведем анализ качества кредитного портфеля субъектов малого бизнеса. На рисунке 7 представим структуру кредитов субъектам малого бизнеса по видам валют за 2019 г.

Следует отметить, что субъекты малого бизнеса предпочитают брать кредиты в российских рублях. Кредиты, выдаваемые в др. валютах, составляют совсем небольшой процент.

Рисунок 7. Структура кредитов субъектам малого бизнеса по видам валют за 2019 г., в процентах.

Далее проанализируем структуру кредитов субъектам малого бизнеса по срокам погашения за 2019 г. (рисунок 8).

Рисунок 8. Структура кредитов субъектам малого бизнеса по срокам погашения за 2019 г., в процентах

В структуре кредитного портфеля банка по срокам погашения преобладают кредиты со сроком погашения от одного до трех лет – 35,10 %. Вторая позиция принадлежит долгосрочным кредитам со сроком погашения более трех лет – 28,10 %. Рассмотрение кредитов по видам экономической деятельности, следует отметить, что АО «АЛЬФА-БАНК» в основном выдает кредиты оптовым и розничным предприятиям – 45,30 % (рисунок 9).

Рисунок 9. Структура кредитов субъектам малого бизнеса по видам экономической деятельности за 2019 г., в процентах

Также кредиты выдаются предприятиям малого бизнеса, которые занимаются сельским хозяйством – 5,70 %, транспортом и связью – 4,70 %, обрабатывающими производствами – 11,00 %, строительством – 6,70 %, прочими видами деятельности – 26,60 %.

2.3. ВНЕДРЕНИЕ ФАКТОРИНГОВОГО ОБСЛУЖИВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ

Рекомендуем руководству АО «АЛЬФА-БАНК» внедрить факторинговое обслуживание малых предприятий.

Факторинг представляет собой торговлю долговыми обязательствами. «Отношения между сторонами по договору факторинга регламентируются ст. 824–833 гл. 43 ГК РФ» [1]. Применительно к работе кредитных учреждений факторинг трактуется как приобретение ими срочных платежных обязательств, которые возникли из поставки товаров. Основной целью факторинга является обеспечение клиенту возможности заниматься своей главной работой – торговлей, не отвлекаясь на постоянное разрешение финансовых проблем. Таким образом, банки помогают превратить дебиторскую задолженность в денежные средства и устранить кассовые разрывы. В финансовом плане факторинг не формирует новых пассивов у предприятий – продавцов и, поэтому, не сокращает их кредитоспособность. Это указывает на то, что при факторинге предприятие, реализующее свои платежные обязательства, не получает никаких дополнительных денег. «Ему оплачивают единовременно только некоторую часть номинала платежного обязательства. Другая часть его суммы гасится по завершении срока договора факторинга. Операция факторинга является краткосрочной операцией и заключается на срок не более 6–ти месяцев» [10].

Выгодой для предприятия кредитора является возможность возвратить в свой оборот денежные средства от предприятия должника в короткие сроки. Использование этих сумм в обороте дает возможность дополнительно зарабатывать доходы на них в соответствии с уровнем рентабельности работы предприятия и минимизирует влияние финансовых рисков (инфляция и риск изменения нормы прибыли на рынке ссудного капитала). При заключении факторинговой сделки важно правильно сделать расчеты и не забыть предусмотреть начисление процентов по сумме долга. В связи с этим применим факторинговую сделку для предприятия. Для этого будем использовать методику оценки эффективности факторинговой сделки с учетом основных, постоянно действующих финансовых рисков, таких как: риск изменения нормы прибыли на рынке ссудного капитала, риск инфляции.

«Факторинг – это достаточно специфическая услуга, однако, тем не менее, достаточно распространенная. Суть услуги заключается, что вместо обычной двухсторонней сделки поставщик–покупатель заключается трехсторонняя, к которой появляется еще одна сторона – так называемый фактор (банк или другое финансовое учреждение). После того, как поставщиком отгружен товар и в банк предоставлены все отгрузочные документы, фактор оплачивает поставщику деньги в размере до 95% того, что поставщику должен покупатель. То есть суть услуги сводится к тому, что поставщик получает свои деньги сразу, а покупатель фактически платит не поставщику, а банку» [14].

Факторинг – услуга очень распространенная, так как она обеспечивает большую финансовую безопасность при расчетах между поставщиком и покупателем. За осуществление такой услуги банк берет определенные комиссионные в размере установленного процента от суммы сделки. Однако процент этот достаточно небольшой, поэтому многие предприниматели используют факторинг в своей деятельности.

Можно рекомендовать банку разработать и приступить к реализации схемы факторинговой операции, направленной на оптимизацию финансовых потоков и сокращение финансовых рисков. По этой схеме предприятие (продавец) передает кредитному учреждению права требования по дебиторской задолженности, которая связана с поставками товаров и услуг. «В свою очередь кредитное учреждение должно частично оплачивать товары и услуги в тот период времени, когда предприятие поставило их своим покупателям, а окончательные расчеты – после поступления финансов от должника в кредитное учреждение» [23]. Преимуществами факторинга для предприятий являются положения, указанные в таблице 8.

Таблица 8.

Преимущества факторинга для предприятия.

|

Покупатель |

Продавец |

|

Товарный кредит с отсрочкой платежа до 60 дней |

Схема позволит получить от 50 до 80% от стоимости отгруженного товара сразу после поставки |

|

Отсрочка платежа повысит эффективность использования оборотных средств предприятия |

Потери, в случае задержки платежей со стороны покупателя, сводятся к минимуму |

|

Устраняется риск приобретения товара низкого качества, так как появляется возможность возврата товара даже после его оплаты |

Усиление контроля за оплатой долгов покупателей |

|

Не берётся кредит в Банке для приобретения товара по предоплате или при оплате факту поставки |

Можно предоставлять своим покупателям отсрочку платежа по оплате товаров |

|

Возможность своевременного расчёта со своими поставщиками |

Не прибегаете к получению кредита как в случае предоставления отсрочки по оплате товаров без использования факторинговых схем |

|

Преимущества факторинга для обоих сторон: |

|

|

Можно увеличить товарооборот и ускорить оборачиваемость оборотных средств |

|

|

Можно более эффективно планировать денежный оборот своего предприятия |

|

|

Разветвлённая сеть филиалов Банка позволит расширить географию деловых контактов |

|

«Документы, которые необходимы для оформления факторинговых операций, представлены:

- юpидичecкими дoкyмeнтами пpeдпpиятия (свидетельством о регистрации, учредительными документами, пoлнoмoчиями пpeдcтaвитeля нa зaключeниe определенной cдeлки);

- финaнcoвыми дoкyмeнтами пpeдпpиятия (балансом, отчетом о финансовых результатах, расшифровкой дебиторской и кредиторской задолженности, оборотами по расчетному счету и кассе);

- договорами продажи (пocтaвки) между продавцами и покупателями;

- отгрузочными документами (накладными и счет–фактурами), подписанными покупателями и скрепленными печатью (штампом), на основе, которых переводится на расчетный счет договорная сумма» [23].

Основными условиями факторинговой сделки являются:

- наличие в договоре поставки раздела, который оговаривает расчеты лишь финансовыми средствами через определенный срок;

- аванс поставщику – 50-80 % от стоимости поставленных товаров;

- факторинговая комиссия – 3,55 % от стоимости поставленных товаров;

- кредитное учреждение устанавливает общий лимит финансирования под уступленные организацией требования, а также определяет лимит финансирования для каждого определенного дебитора.

В факторинговых операциях участвуют три стороны:

- факторинговая компания (фактор-банк) – специализированная организация, получающая счета-фактуры у своих клиентов (кредиторов, поставщиков);

- клиент (кредитор, поставщик товара);

- заемщик (предприятие) – фирма, являющаяся потребителем товара.

«Схема проведения факторинговых операций включает следующие этапы:

- компания предоставляет фактор-банку реестр счетов-фактур;

- банк оценивает риск неплатежей, заключает договор факторинга, в соответствии с которым выдает средства в среднем от 70 до 90 % суммы счетов, что позволяет компании продолжить свою деятельность;

- банк уведомляет покупателей о том, что право требования перешло к нему;

- по окончании сроков платежей банк производит окончательный расчет с контрагентом по договору факторинга. Оставшуюся часть суммы (за минусом комиссионного вознаграждения и процентов за кредит) банк оплачивает после поступления средств от плательщика» [24].

По просьбе должника банк обязан предъявить ему договор факторинга (п. 2 ст. 830 ГК РФ). Так, например, АО «АЛЬФА-БАНК» для заключения договора факторингового обслуживания поставок будет выставлять дополнительные требования к клиенту:

- компания-поставщик зарегистрирована и работает не менее одного года;

- поставщик ведет учет своей деятельности и составляет отчетность в соответствии с законодательством РФ;

- договором поставки товаров или оказания услуг предусмотрена безналичная форма расчетов, а отсрочка платежа не превышает 120 календарных дней;

- сотрудничество поставщика и дебитора должно осуществляться на условиях систематичности поставок и иметь долгосрочную перспективу.

Рассмотрим основные условия факторинговых операций в таблице 9.

Таблица 9.

Характеристика условий осуществления факторинговых операций.

|

Условия |

Характеристика |

|

Срок |

Факторинговое финансирование выплачивается на срок фактической отсрочки платежа |

|

Сумма |

Размер фактического финансирования не ограничен и может безгранично увеличиваться по мере роста объема продаж клиента |

|

Размер аванса |

90 % от стоимости поставленного товара |

|

Валюта финансирования |

RUS |

|

Процентная ставка |

18% |

|

Факторинговая комиссия |

3 % от стоимости поставленного товара |

|

Время |

Факторинговое финансирование выплачивается в день поставки товара |

|

Обеспечение |

Не требуется |

|

Погашение |

В день фактической оплаты дебитором поставленного товара |

|

Оформление выдача |

Выплачивается автоматически при предоставлении накладной и счета-фактуры |

|

Длительность |

Факторинговое финансирование продолжается бессрочно |

|

Сервис, дополнительные услуги |

Управление дебиторской задолженностью, покрытие рисков, связанных с поставками на условиях отсрочки платежа, консалтинг и многое другое |

По данной схеме предприятие (например, ООО «Виктори») передает ПАО «АЛЬФА-БАНК» права требования по дебиторской задолженности, связанной с поставкой товаров и услуг. В свою очередь ПАО «АЛЬФА-БАНК» обязуется частично оплатить товары в тот момент, когда предприятие поставило их своим клиентам, а окончательный расчет – после поступления средств от должника в банк.

2.4. ВЛИЯНИЕ ФАКТОРИНГА НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ БАНКА

Реализация факторинга потребует определенных текущих расходов. Расчет расходов представлен в таблице 10.

Общая сумма расходов на внедрение факторинговых услуг составит 2049,0 тыс. руб. в месяц. Годовые затраты составят 24588,0 тыс. руб.

В деятельности многих предприятий существуют проблемы с взиманием оплаты за товар от недобросовестных клиентов [5]. Например, у предприятия ООО «Виктори» (производство кулинарных изделий) сумма по таким высоко рисковым счетам в 2019 году составила 4841 тыс. руб. Поэтому руководителю ООО «Виктори» рекомендуется использовать факторинговую систему, которая дает 100,0 % гарантию оплаты 90,0 % от суммы счета.

Таблица 10.

Финансовые затраты на внедрение факторинга, за 1 месяц.

|

Перечень расходов |

Цена за единицу, руб. |

Количество, шт. |

Всего, руб. |

|

1) Рекламные услуги: |

155600 |

||

|

1.1) Рекламные баннеры: |

816000 |

||

|

изготовление баннера |

54000 |

4 |

216000 |

|

размещение баннера по городу |

150000 |

600000 |

|

|

1.2) Печатная реклама |

740000 |

||

|

- буклеты |

200 |

2500 |

500000 |

|

- размещение баннера на Интернет портале, на различных сайтах |

30000 |

8 |

240000 |

|

2) Оплата труда эксперта по факторингу |

150000 |

1 |

150000 |

|

3) Страховые платежи в ПФР, ФОМС, ФСС, 30% от оплаты труда |

45000 |

1 |

45000 |

|

4) Материально-технические затраты: |

298000 |

||

|

- компьютер |

190000 |

1 |

190000 |

|

- канцелярские принадлежности |

- |

5000 |

|

|

- телефон |

3000 |

1 |

3000 |

|

- прочие |

- |

100000 |

|

|

Итого |

2049000 |

Суммы просроченных задолженностей трех основных дебиторов ООО «Виктори» указаны в таблице 11.

Таблица 11.

Суммы просроченных задолженностей ООО «Виктори», тыс. руб.

|

Дебитор |

Сумма задолженности |

|

ООО «Даймос» |

1384,0 |

|

ООО «Восток-Мебель» |

1405,0 |

|

ООО «Девелопмент» |

2052,0 |

|

Итого |

4841,0 |

Воспользовавшись факторингом ООО «Виктори» получит через 2–3 дня – 3439,951 тыс. руб. Сумма финансирования определялась по формуле [14]:

Ф = А – ФК – КРф – ФС, (1)

где Ф – сумма финансирования;

А – размер аванса (90 % от стоимости поставленного товара);

ФК – факторинговая комиссия (3 % от размера аванса);

КРф – стоимость кредитных ресурсов, необходимых для финансирования поставщика (18 % от размера аванса);

ФС – фиксированный сбор за обработку документов по поставке (200 руб. за документ).

Ф = 4841 ⋅ 0,9 – 4841 ⋅ 0,9 ⋅ 0,03 – 4841 ⋅ 0,9 ⋅ 0,18 – 2,0 = 4356,9 – 130,7 – 784,2 – 2,0 = 3439,951 тыс. руб.

При этом АО «АЛЬФА-БАНК» получит следующие платежи:

- фиксированный сбор за обработку документов по поставке в сумме 20000 руб. (200 руб. за документ ⋅ 100 документов);

- стоимость кредитных ресурсов, необходимых для финансирования поставщика в сумме 784,242 тыс. руб. (4841 ⋅ 0,9 ⋅ 0,18);

- комиссия за финансовый сервис в сумме 130,707 тыс. руб. (4841 ⋅ 0,9 ⋅ 0,03).

Сумма платежей составит 916,949 тыс. руб. Следует отметить, что у некоторых клиентов АО «АЛЬФА-БАНК» существуют подобные проблемы (как у ООО «Виктори»).

В таблице 12 представим суммы, которые данным предприятиям должны покупатели их продукции (по данным финансового отдела банка).

Таблица 12.

Величина задолженности перед предприятиями, тыс. руб.

|

Дебитор |

Сумма задолженности |

|

ООО «Энерго» |

11520 |

|

ООО «Крайгаз» |

8563 |

|

ООО «Консалтинг» |

7452 |

|

ООО «Дефис» |

9210 |

|

ООО «ДВС» |

8841 |

|

ООО «Исток» |

7736 |

|

ООО «Светоч» |

6894 |

|

ООО «Северные ветры» |

10520 |

|

ООО «Дальпласт» |

14494 |

|

ООО «Дальневосточный поставщик» |

16470 |

|

ООО «Столичный товар» |

12589 |

|

ООО «Даймос» |

22016 |

|

ООО «Норд» |

8451 |

|

ООО «Веселый мир» |

8322 |

|

ООО «Караван» |

6580 |

|

ООО «Группа компаний АЛЛ» |

7401 |

|

ООО «Савушкин Хуторок» |

18560 |

|

Итого |

185617 |

Данные клиенты банка являются потенциальными клиентами факторингового обслуживания в АО «АЛЬФА-БАНК».

В приложении 1 представлен расчет факторинговых платежей.

Таким образом, общая сумма платежей (с учетом ООО «Виктори») составит 44591,1 тыс. руб. (340,00 + 30069,95 + 5011,66 + 9169,49).

Доход банка за год составит 44591,1 тыс. руб. Расходы банка за год составят 24588,0 тыс. руб. Прибыль банка составит 20003,1 тыс. руб.

Таким образом, внедрение факторингового обслуживания в АО «АЛЬФА-БАНК» позволит ему получить дополнительный экономический эффект в сумме 20003,1 тыс. руб. Следовательно, применение факторинговой сделки выгодно и для предприятий, так как они получат от АО «АЛЬФА-БАНК» в течение 2-3 дней средства на дальнейшее развитие бизнеса, так и для самого банка, который получит 20003,1 тыс. руб. за факторинговое обслуживание клиентов.

ЗАКЛЮЧЕНИЕ

АО «АЛЬФА-БАНК» был основан в 1990 г., является универсальным банком, который осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д. По итогам работы за 2019 год Банком была получена чистая прибыль в размере 653,57 млрд. руб., что на 31,2 % выше чистой прибыли за 2018 год. Чистая ссудная задолженность сократилась в 2018 г. по сравнению с 2017 г. сократилась на 3,8 %, в 2019 г. произошел рост на 7,7 %. Уставный капитал не изменился и составил 67,76 млрд. руб. Активы банка сократились в 2018 г. по сравнению с 2017 г. на 4,3 %, в 2019 г. произошел рост на 6,6 %. Рентабельность активов сократилась в 2017 г. по сравнению с 2016 г. на 0,47 процентных пункта, рентабельность капитала сократилась на 6,32 процентных пункта. Это говорит о сокращении эффективности деятельности. В 2019 г. по сравнению с 2018 г. наблюдается рост показателей рентабельности, что говорит об улучшении эффективности работы банка.

АО «АЛЬФА-БАНК» активно работает на рынке кредитования субъектов малого бизнеса в рамках следующих программ: кредит для бизнеса, овердрафт, банковская гарантия для участников госзакупок, лизинг автомобилей и спецтехники, заем бизнесу от частных инвесторов. Наибольшая доля приходится на кредиты для бизнеса – 75,48 %, которая возросла на 5,01 % по сравнению с 2018 г. По остальным видам кредитов наблюдается сокращение их доли в общей структуре. Так, доля овердрафта сократилась на 3,07 п. п., доля лизинга сократилась на 0,30 п. п. Следует отметить, что субъекты малого бизнеса предпочитают брать кредиты в российских рублях. Кредиты, выдаваемые в других валютах, составляют совсем небольшой процент. В структуре кредитного портфеля банка по срокам погашения преобладают кредиты со сроком погашения от одного до трех лет – 35,10 %. Вторая позиция принадлежит долгосрочным кредитам со сроком погашения более трех лет – 28,10 %. АО «АЛЬФА-БАНК» в основном выдает кредиты оптовым и розничным предприятиям – 45,30 %. Также кредиты выдаются предприятиям малого бизнеса, которые занимаются сельским хозяйством – 5,70 %, транспортом и связью – 4,70 %, обрабатывающими производствами – 11,00 %, строительством – 6,70 %, прочими видами деятельности – 26,60 %.

В целях совершенствования кредитования было предложено внедрить факторинг как форму кредитования. Доход банка за год составит 44591,1 тыс. руб. Расходы банка за год составят 24588,0 тыс. руб. Прибыль банка составит 20003,1 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации. – М.: Юридическая литература, 2017. – 430 с.

- Налоговый кодекс Российской Федерации. – М.: Юридическая литература, 2017. – 544 с.

- Абелян А. С. Проблемы развития финансовых механизмов модернизации российской экономики. Новые технологии. – М.: Инфо, 2016. – с.256

- Белоглазова Г. Н. Банковское дело: учебник для вузов. – М.: Финансы и статистика, 2018. – 591 с.

- Бодров А. Ценообразование и продуктовый маркетинг в коммерческих банках // Вестник СГИУ. – 2018. – № 11. – С. 25-29.

- Быстров С. А. Розничный банковский бизнес и потребительский кредит // Банковские услуги. – 2018. – № 11. – С. 25–33.

- Валенцева Н. И. Теоретические основы экономических границ кредита и развития кредитования // Банковские услуги. – 2018. – № 1. – С. 2–11.

- Воеводская П. О. Теоретические аспекты банковских рисков // Вестник аграрной науки. – 2017. – № 12. – С. 21-25.

- Жуков Е. Ф. Банковское дело. – М.: ЮНИТИ, 2017. – 316 с.

- Каврук Е. С. Экономическая сущность банковских рисков // Научный журнал КубГАУ. – 2018. – № 30 (6). – С. 2–9.

- Казимагомедов А. А. Услуги коммерческих банков населению. – СПб.: СПбУЭФ, 2018. – 130 с.

- Коваленко О. Г. Банковские риски: сущность, классификация // Вектор науки ТГУ. – 2018. – № 11. – С. 47-51.

- Коноплицкая М. А. Банковские операции. – М.: Вышэйшая школа, 2017. – 315 с.

- Лаврушин О. И. Банковское дело. – М.: КноРус, 2018. – 287 с.

- Лаврушин, О.И. Анализ экономической деятельности клиентов банка: учебное пособие. – М.: ИНФРА–М, 2017. – 620 с.

- Ли В. О. Об оценке банковских рисков // Деньги и кредит. – 2018. – № 2. – С. 45–48.

- Лобач Л. С. Банковские риски: теория и сущностные характеристики // Новые технологии. – 2017. – № 11. – С. 32-37.

- Магомедов Г. И. Анализ современного состояния и перспективы развития кредитования в РФ // Финансы и кредит. – 2017. – № 8. – С. 32–40.

- Малеев Д. В. Потребительский кредит как форма банковского кредита // Сборник научных трудов СевКавГТУ. – 2017. – № 6. – С. 15–19.

- Найт Ф. Вопросы оценки банковских рисков в современных условиях // Банковские услуги. – 2018. – № 2. – С. 11–17.

- Новосельцева М. М. Вопросы кредитной политики коммерческих банков в современных условиях // Банковские услуги. – 2018. – № 2. – С. 11–17.

- Ольхова Р. Г. Банковское дело: управление в современном банке: Учебное пособие. – М.: КНОРУС, 2018. – 288 с.

- Тарханова Е. А. Роль и функции коммерческих банков в рыночной экономике // Банковское обозрение. – 2017. – № 5. – С.17–23 [Электронный ресурс]. – Режим доступа: http://bankdata.ru.

- Травкина Е. В. Особенности управления банковскими рисками в коммерческих банках // Известия ОГАУ. – 2017. – № 12. – С. 21-26.

- Трофимов М. В. Банковские риски. – М.: КноРус, 2016. – 490 с.

Приложение 1. Величина факторинговых платежей, тыс. руб.

|

Фирмы |

Сумма задолженности |

Сумма выдаваемых банком средств, 90 % |

Сбор за обработку доку ментов |

Стоимость кредитных ресурсов, 18 % |

Комиссия, 3 % |

|

Энерго |

11520 |

10368,0 |

20 |

1866,24 |

311,04 |

|

Крайгаз |

8563 |

7706,7 |

20 |

1387,21 |

231,20 |

|

Консалтинг |

7452 |

6706,8 |

20 |

1207,22 |

201,20 |

|

Дефис |

9210 |

8289,0 |

20 |

1492,02 |

248,67 |

|

ДВС |

8841 |

7956,9 |

20 |

1432,24 |

238,71 |

|

Исток |

7736 |

6962,4 |

20 |

1253,23 |

208,87 |

|

Светоч |

6894 |

6204,6 |

20 |

1116,83 |

186,14 |

|

Северные ветры |

10520 |

9468,0 |

20 |

1704,24 |

284,04 |

|

Дальпласт |

14494 |

13044,6 |

20 |

2348,03 |

391,34 |

|

Дальневосточный поставщик |

16470 |

14823,0 |

20 |

2668,14 |

444,69 |

|

Столичный товар |

12589 |

11330,1 |

20 |

2039,42 |

339,90 |

|

Даймос |

22016 |

19812,6 |

20 |

3566,27 |

594,38 |

|

Норд |

8451 |

7605,9 |

20 |

1369,06 |

228,18 |

|

Веселый мир |

8322 |

7489,8 |

20 |

1348,16 |

224,69 |

|

Караван |

6580 |

5922,0 |

20 |

1065,96 |

177,66 |

|

Группа компаний АЛЛ |

7401 |

6660,9 |

20 |

1198,96 |

199,83 |

|

Савушкин Хуторок |

18560 |

16704,0 |

20 |

3006,72 |

501,12 |

|

Итого |

185617 |

167055,3 |

340 |

30069,95 |

5011,66 |

- Корпоративная культура в организации (Анализ корпоративной культуры организации ООО «КиМа флекс»)

- Менеджмент человеческих ресурсов (Проблемы и факторы эффективности менеджмента человеческих ресурсов)

- Управление поведением в конфликтных ситуациях.».

- Сущность и функции финансов (Проявление "Финансов" в общественно-экономических сферах)

- Особенности управления организациями в современных условиях и пути его совершенствования (Управление: сущность, основные функции)

- Применение процессного подхода для оптимизации бизнес-процессов (Особенности процессного подхода)

- Баланс и отчетность (Порядок формирования бухгалтерской отчетности организации)

- Проблемы коммуникаций в современных организациях (Анализ коммуникационных технологий в системе управления персоналом ООО «М.Видео менеджмент»)

- Сущность и функции кредита

- Алгоритмизация как обязательный этап разработки программы (Характеристика процесса разработки программы)

- ФИНАНСОВОЕ ПЛАНИРОВАНИЕ, ИЗМЕНЕНИЕ ЕГО ЗАДАЧ И МЕТОДОВ В СОВРЕМЕНЫЫХ УСЛОВИЯХ

- Проблемы коммуникаций в современных организациях (Коммуникации: понятие, цели, виды, основные элементы, коммуникационные барьеры)